Erneut verschoben: Die Renaissance von Value

Wenn Anleger die Entwicklungen an den Aktienmärkten diskutieren, steht ein Thema oft an erster Stelle: Die extrem unterschiedliche Entwicklung in den beiden Anlagestilen Value und Growth. Seit Jahren entwickeln sich Wachstumsaktien nun schon deutlich besser als Substanztitel. In 11 der letzten 12 Jahre konnten Growth-Aktien global die bessere Performance für sich verbuchen. Nach der globalen Finanzkrise 2008/09 war 2016 das einzige Kalenderjahr, in dem Value-Aktien ihre Wachstumspendants auf den zweiten Platz verweisen konnten. Je lauter die Stimmen in den vergangenen Jahren wurden, die eine Trendumkehr und damit die Renaissance von Value propagierten, umso ausgeprägter war im Nachgang die jeweilige Fortsetzung der Outperformance von Growth. Die vermeintliche Renaissance dauerte jeweils nur wenige Wochen bis Monate. Grund genug, sich mit diesem Thema nochmals etwas intensiver auseinanderzusetzen.

Bereits bei der Definition von Value und Growth gibt es unterschiedliche Ansätze, die sich im Anspruchsdenken unterscheiden. Die einfachere und populärere Herangehensweise basiert auf relativ simplen Bewertungskennzahlen, wie dem Kurs-Gewinn-Verhältnis (KGV) oder dem Kurs-Buchwert-Verhältnis (KBV). Deren Ausprägungen bestimmen, ob eine Aktie günstig ist und einem Value-Index zugerechnet wird oder ob es sich um wachstumsstarke Aktien handelt, die ihren Platz in Growth-Indizes finden. Auf solchen Annahmen und Indizes basieren nahezu alle quantitativen Aussagen zu der Thematik – auch die eingangs aufgeführte Statistik.

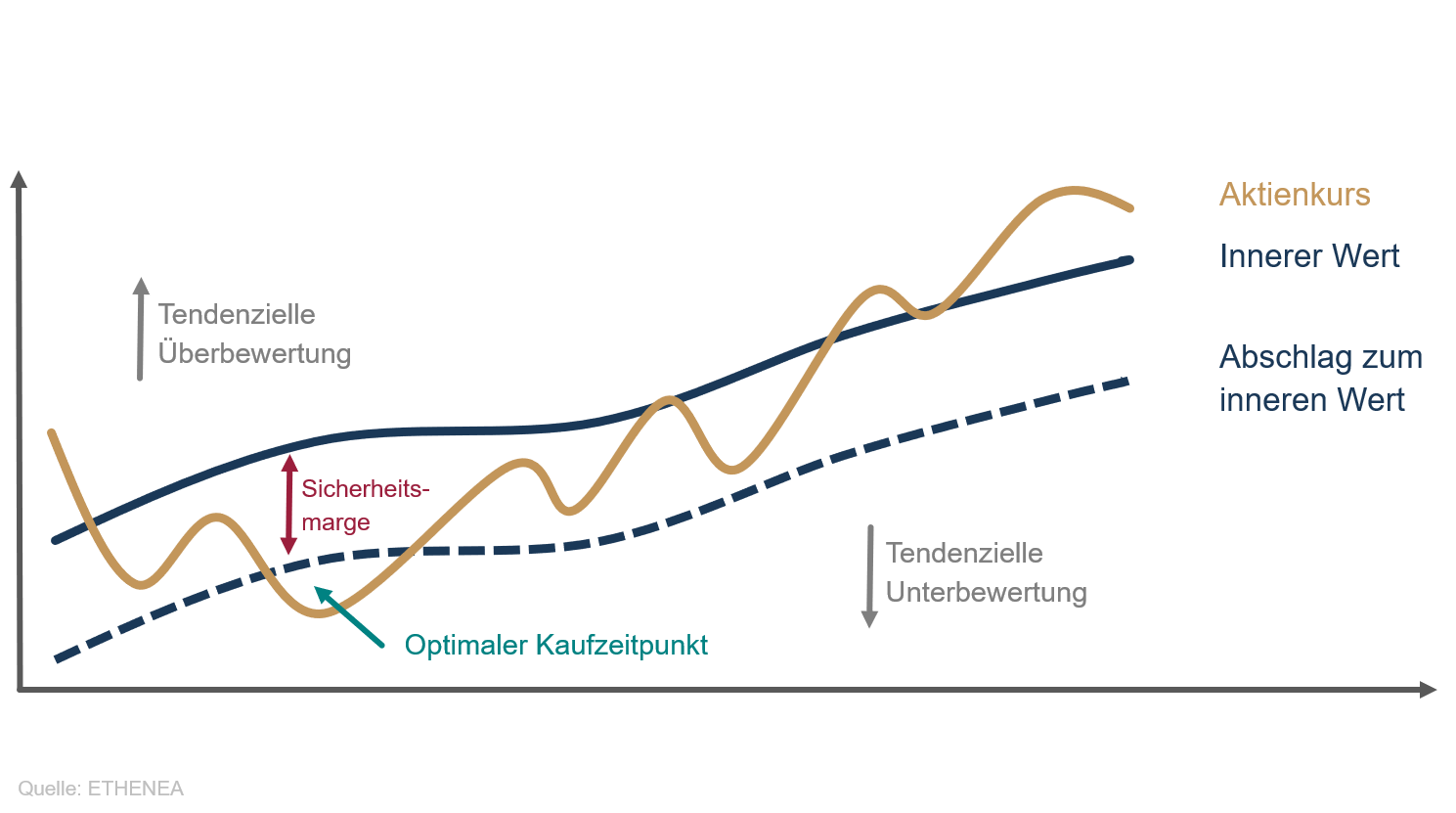

Doch es geht auch anspruchsvoller. Professionellere Value-Anleger argumentieren nicht mit der vergleichsweise einfachen Methodik der Indexanbieter, sondern mit dem Konzept der Sicherheitsmarge. Die Grundidee des Value-Investierens besagt, dass für jedes Unternehmen ein innerer bzw. ökonomischer Wert der Aktie berechnet werden kann, welcher im Idealfall alle relevanten Erwartungen an die Zukunft sowie das aktuelle Kapitalmarktumfeld berücksichtigt. Liegt der am Markt gehandelte Kurs der Aktie ausreichend weit unter diesem inneren Wert, kann die Aktie der Theorie nach mit einem Sicherheitsabschlag gekauft werden und in Zukunft zu einem hoffentlich höheren Kurs mit Gewinn wieder verkauft werden. Dieser Zusammenhang wird schematisch hundertfach in Anlegerpräsentationen dargestellt, die im Grundaufbau der nachfolgenden Grafik 1 gleichen:

Grafik 1: So steht’s in der Werbemitteilung

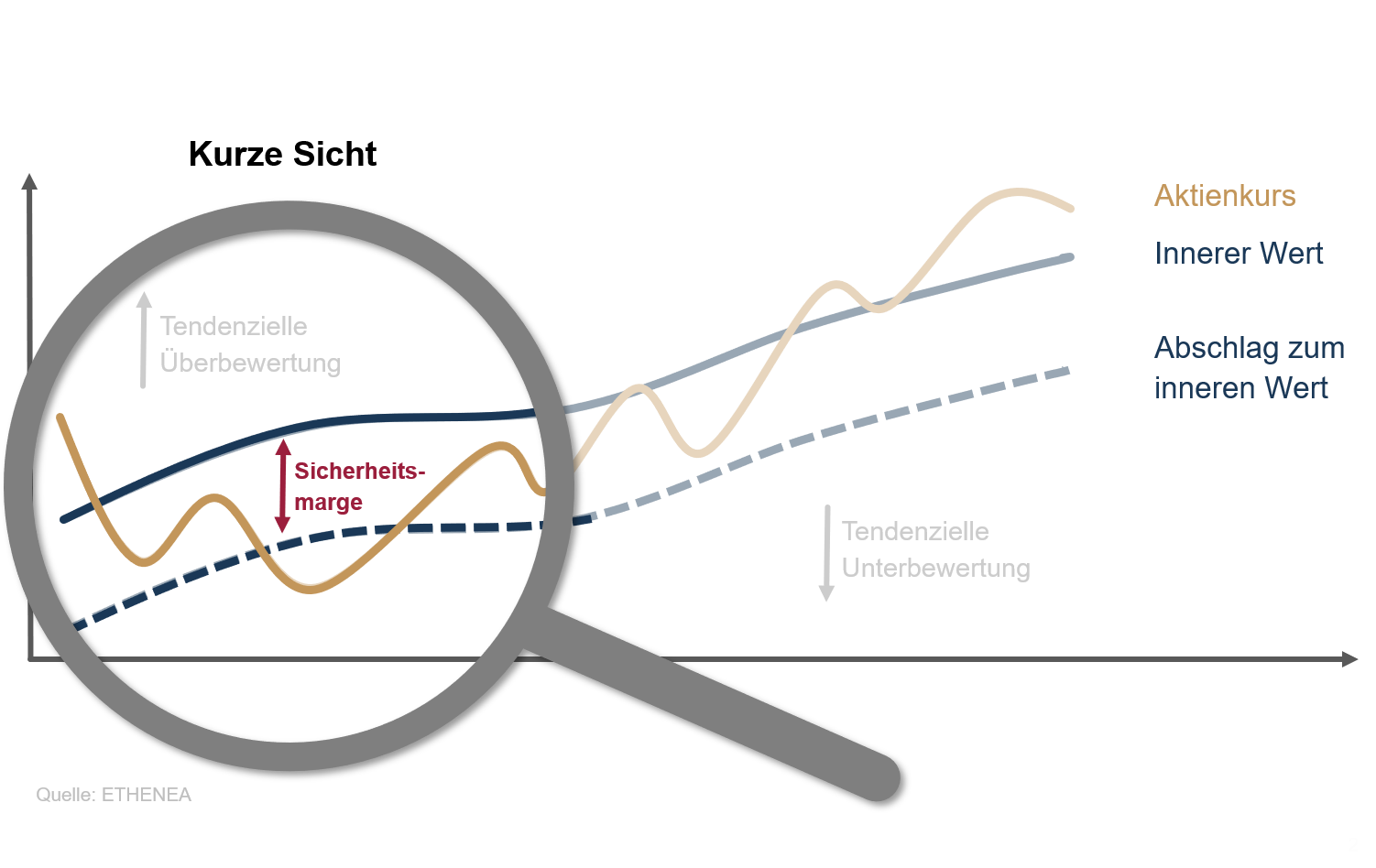

So eindrücklich Grafik 1 die Vorteile der Value-Philosophie auch vermitteln mag – sie beinhaltet eine implizite Annahme, die in der Praxis durchaus hinterfragt werden kann und vielen Anlegern oftmals gar nicht bewusst ist. Der Fokus der Value-Strategie liegt eindeutig auf der Bewertung, das heißt auf der aktuellen Abweichung des Kurses vom erwarteten fairen oder inneren Wert der Aktie, wie in Grafik 2 optisch hervorgehoben:

Grafik 2: Eine Frage des Fokus (kurzfristig)

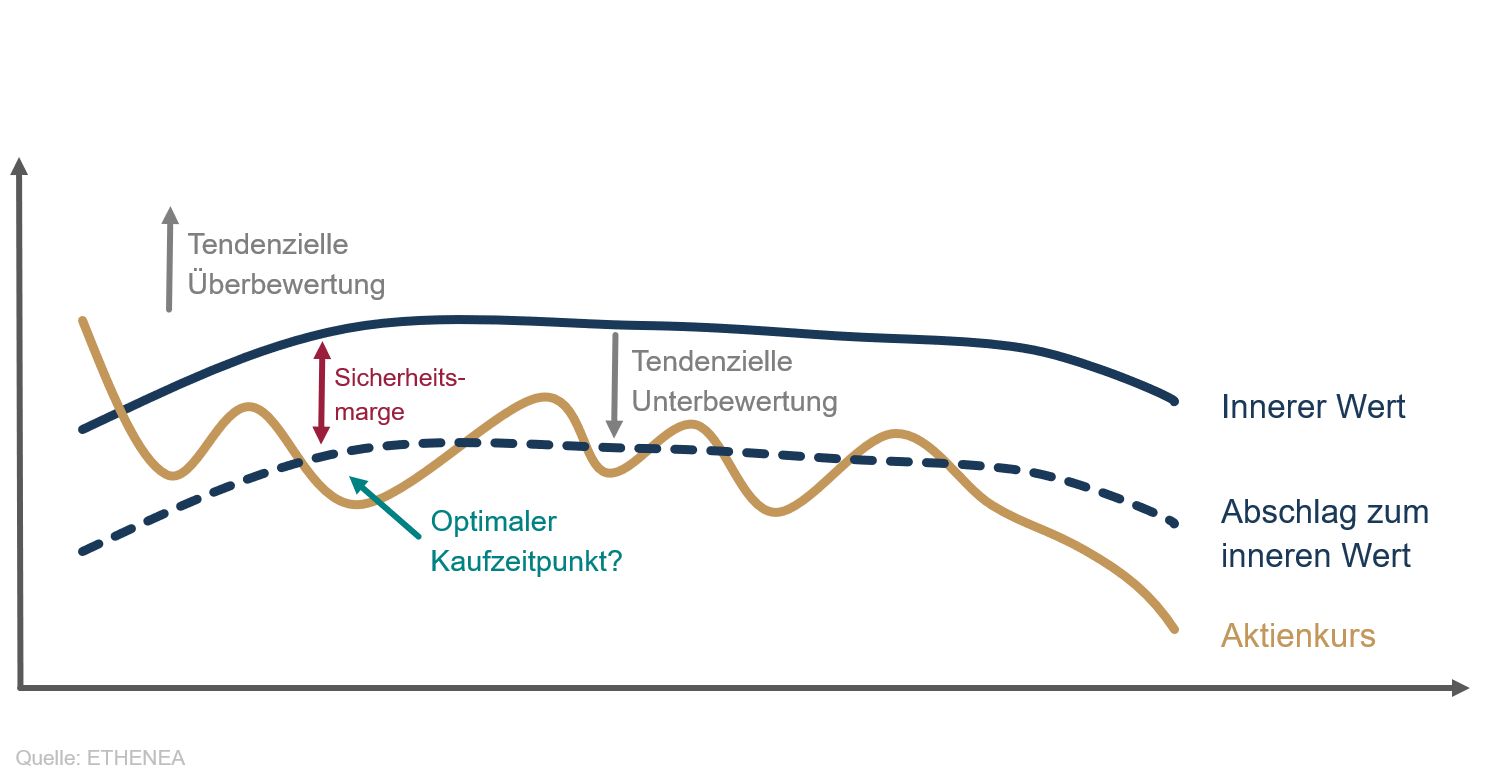

Dass der innere Wert in Zukunft steigen wird – wie es im rechten Bereich der Grafik 2 suggeriert wird – ist dabei keine ausgemachte Sache. Strukturelles Wachstum ist für viele Unternehmen ein rares Gut geworden. Aber ohne nennenswertes Wachstum stellt sich die Frage, warum der Wert eines Unternehmens längerfristig steigen sollte. Der Fehler liegt an dieser Stelle in einer grundsätzlichen Bewertungsannahme. Viele Bewertungsmodelle legen für den Detailplanungshorizont, der meist um die fünf Jahre in die Zukunft reicht, differenzierte Wachstumsprognosen zugrunde. Darüber hinaus wird pauschal eine unendliche Unternehmensexistenz mit einer konstanten Wachstumsrate angenommen. Bleibt dieses angenommene Wachstum allerdings aus, dann vermittelt Grafik 3 ein deutlich realistischeres Bild der weiteren Entwicklung des inneren Wertes als die hoffnungsschwangere Darstellung aus den Grafiken 1 und 2. Realistischer, aber kaum geeignet für eine ansprechende Werbemitteilung.

Grafik 3: So wird’s zur Value-Falle

Nichts ist ohne Grund günstig. Die wenigsten Value-Anleger leugnen das. Jedoch ist die Frage durchaus berechtigt, warum sich ein heute existierender Abschlag zum inneren Wert einer Aktie in Zukunft auflösen bzw. sich evtl. sogar in eine Prämie zum fairen Wert ändern sollte. Nahezu alle Bereiche des wirtschaftlichen Lebens durchlaufen aktuell extreme Transformationsprozesse, die sowohl Gewinner als auch Verlierer produzieren. Begegnet man dieser Entwicklung nicht mit der ihr gebührenden Objektivität und Flexibilität, läuft man Gefahr, sich als Anleger psychisch wie physisch in eine Ecke zu manövrieren, aus der man anschließend kaum noch herauskommt.

Ein Paradebeispiel stellt seit Jahren der Automobilbereich dar. Value-Anleger berufen sich auf die mitunter extrem niedrigen Bewertungen traditioneller Automobilbauer, die mit KGVs im einstelligen Bereich bereits seit Jahren das untere Ende der Aktienbewertungen bilden. Das Bewertungsargument gewinnt dabei kontinuierlich an Gewicht, da das Bewertungsniveau der Gesamtmärkte im Kontext der niedrigen Zinsen sukzessive nach oben geklettert ist. Aber wie sieht es auf der anderen Seite aus? Growth-Anleger verweisen gerne auf die disruptiven Geschäftsmodelle der heutigen Wachstumsstars, die oftmals – wie beispielsweise der US-Elektroautopionier Tesla – unmittelbare Wettbewerber der günstig bewerteten Unternehmen sind. Allerdings rückt bei diesen die aktuelle Bewertung der erwarteten zukünftigen Umsätze und Gewinne immer stärker in den Hintergrund. Das Problem ist, dass inhaltlich beide Lager (Un-)Recht haben. Erstere werden durch disruptive Wettbewerber in ihrem Wachstum beschnitten, womit die künftige Annäherung des Kurses an den inneren Wert in Frage gestellt werden kann. Letztere entkoppeln sich nach oben von ihrem inneren Wert, was zu heftigen Kursrückgängen führen kann, sollte das vom Markt prognostizierte Wachstum einmal nicht erreicht werden. Damit sind weder Value-Aktien noch Wachstumstitel pauschal gute oder schlechte Investments.

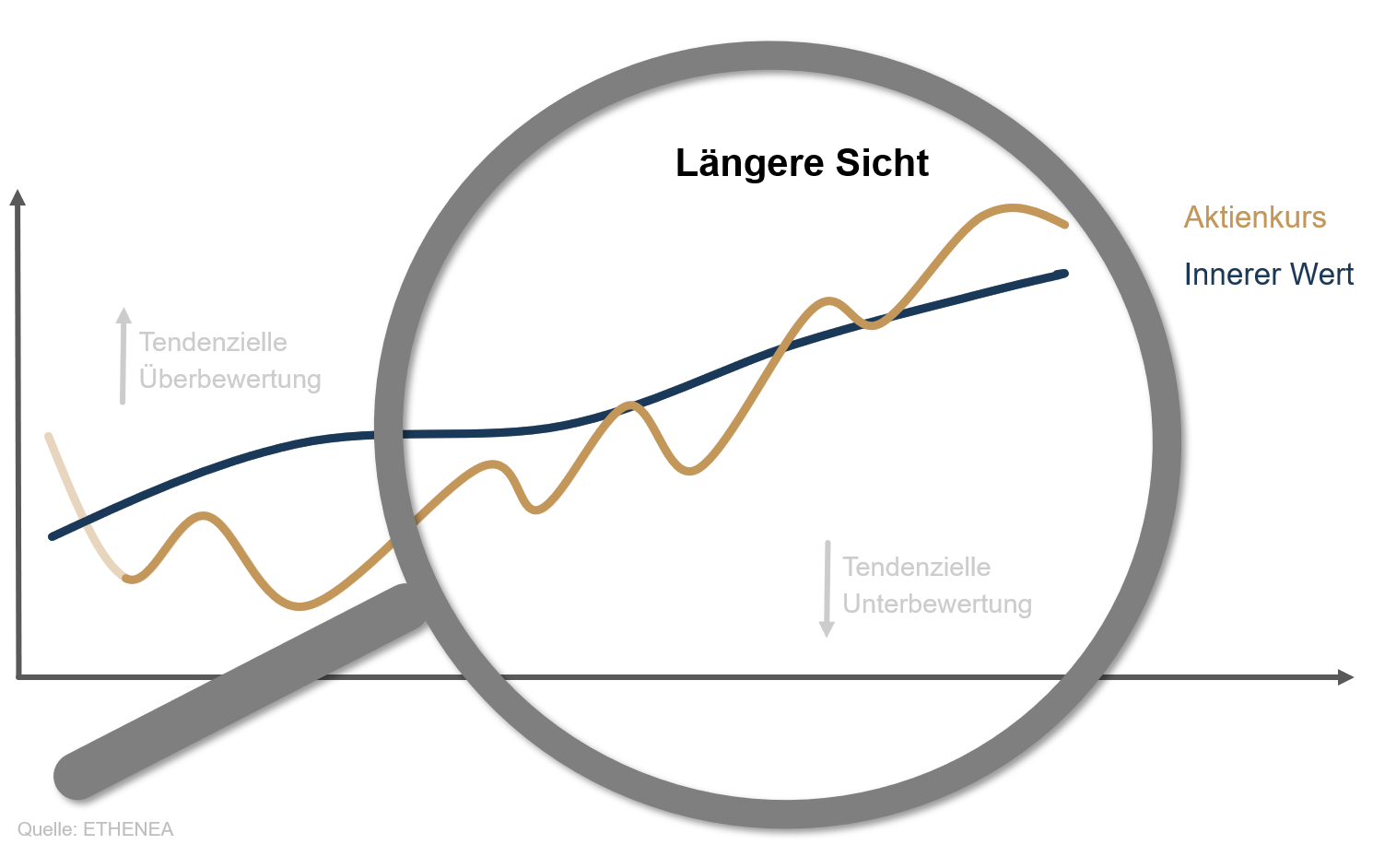

Grafik 4: Eine Frage des Fokus (langfristig)

Wie kann ein Ausweg aus dem Value-Growth-Dilemma aussehen? Mit den jeweiligen Vor- und Nachteilen beider Anlagestile im Hinterkopf kann man bereits die gröbsten Fehler umgehen. Es ist schlichtweg beides von Bedeutung: Wachstum ebenso wie die Bewertung. Je weiter man jedoch nach vorne schaut und je längerfristig die individuelle Investmentidee ausgelegt ist, umso dominanter wird das Vorhandensein struktureller Wachstumstreiber. Der Einfluss von kürzerfristigen Schwankungen in der Bewertung verliert dabei im Zeitverlauf an Einfluss, wie Grafik 4 erkennen lässt.

Solange die Extreme an den Bewertungsrändern mit erhöhten Risiken versehen sind, sollte für umsichtige Anleger der Weg durch die Mitte führen. Mitte ist dabei nicht mit Mittelmaß zu verwechseln, sondern steht für qualitativ hochwertige Unternehmen mit strukturellen Wachstumstreibern und soliden Bilanzen bei gleichzeitig fairer Bewertung. Mit dem Augenmerk auf genau jene Unternehmen ist es auch dem aktienfokussierten Ethna-DYNAMISCH – dem offensivsten der drei Ethna Funds – gelungen, in den letzten Jahren der immer wieder scharf gestellten Value-Falle zu entgehen. Wie auch bei den anderen Ethna Funds ist es generell sinnvoll, eine auf höchste Flexibilität bedachte Anlagestrategie zu verfolgen, um über verschiedenste Marktphasen hinweg eine nachhaltig attraktive Rendite zu erwirtschaften, ohne dabei zu stark von wechselnden Marktregimen wie Value- oder Growth-Zyklen abhängig zu sein.

Portfolio Manager Update & Fondspositionierung

Ethna-DEFENSIV

Steigen jetzt die Zinsen wieder? Wenn wir an dieser Stelle von Zinsen sprechen, meinen wir vorrangig die Renditen von langlaufenden, zehnjährigen deutschen und US-amerikanischen Staatsanleihen. Die kurzfristigen, von der EZB und der Fed festgelegten Zinssätze, werden sich so schnell nicht ändern. Die Fed wird frühestens Ende nächsten Jahres eine erste Zinserhöhung beschließen, aber bis dahin kann noch viel passieren. Bei der EZB wird man noch länger auf eine erste Zinserhöhung warten müssen.

Die Renditen deutscher zehnjähriger Staatsanleihen sind im September von -0,4 % auf -0,2 % gestiegen, ihr US-amerikanisches Pendant von 1,31 % auf 1,51 %. Auch wir haben darauf reagiert und unsere bereits im August aufgebauten Sicherungsgeschäfte weiter ausgebaut und die Duration unseres Bondportfolios auf unter 2 weiter reduziert. Hierdurch konnten wir die Verluste auf unser Anleihenportfolio (82 % des Gesamtportfolios) deutlich begrenzen. Wieso steigen die Renditen aber genau jetzt, nachdem sie im Sommer noch stabil bis leicht fallend waren?

Die Inflation ist schon vor dem Sommer sowohl in der Eurozone als auch in den USA deutlich angestiegen. Daher taugt ihre Entwicklung wenig, um den Renditeanstieg zu erklären. Zumal die Behauptung der EZB und der Fed, dass dieser starke Anstieg nur vorübergehend sei, auch zum Konsens unter der überwiegenden Mehrzahl der Investoren geworden ist. Für die Eurozone wird die Spitze der Inflationsbeschleunigung für den November erwartet, um dann im Januar, nach dem Wegfall einiger Basiseffekte (z.B. CO2-Abgabe und Auslaufen der Mehrwertsteuersenkung in Deutschland Ende 2020), wieder unter 3 % zu fallen. Die USA mag die Spitze der Inflationsbeschleunigung sogar bereits im August erreicht gehabt haben. Allerdings spricht die kürzliche Eskalation der Strom- und Gaspreise sowie der Lieferkettenengpässe dafür, dass ein Rückgang der Inflationsraten auf die Ziele der EZB und der Fed von 2 % länger dauern könnte als gedacht.

Vor diesem Hintergrund diskutieren die beiden Zentralbanken aktuell das Zurückfahren ihrer milliardenschweren Anleihenkaufprogramme. Die Federal Reserve hat auf ihrer Sitzung im September bestätigt, dass eine formale Ankündigung des sogenannten „Tapering“ auf ihrer Sitzung Anfang November sehr wahrscheinlich ist. Die Ankäufe sollen dann im Sommer 2022 vollständig beendet sein. Nachdem die EZB das Ankauftempo im Rahmen ihres Pandemic Emergency Purchase Program (PEPP) in Q2 und Q3 2021 erhöht hat, hat sie kürzlich auf ihrer Sitzung im September angekündigt, dieses für das kommende Quartal wieder leicht auf Q1-Niveau zu reduzieren. Sie beharrt aber darauf, dass dies kein „Tapering“ ist, sondern lediglich eine Adjustierung. Wenn sie in unverändertem Ausmaß ihre Ankäufe fortsetzt, dann wird sie den Rahmen des PEPP von EUR 1,85 Billionen bereits kurz vor dem offiziellen Ende im März 2022 ausgeschöpft haben. Die EZB wird sich bei ihren nächsten Treffen Ende Oktober und im Dezember aber auch Gedanken darüber machen müssen, wie es nach April 2022 weitergehen soll. Ein Ende des PEPP ist dann wahrscheinlich.

Bis jetzt waren die Käufe der Zentralbanken ein starkes Gegengewicht zu den höheren Inflationsraten und haben ein deutliches Ansteigen der Renditen für langlaufende Staatsanleihen verhindert. Die Zentralbankkäufe werden zumindest noch im ersten Quartal 2022 substanziell sein; daher erwarten wir nur ein weiteres gemäßigtes Ansteigen der Renditen für zehnjährige US-Staatsanleihen auf 1,75 % bis 2 % sowie zehnjähriger deutscher Staatsanleihen auf 0 %. Ein deutlicher Anstieg der Treasuries darüber hinaus ist auch deshalb unwahrscheinlich, weil diese bei Niveaus von um die 2 % auch für internationale Investoren wieder ein zunehmend attraktives Investment werden. Selbst nach Abzug von Hedgingkosten für den Ausgleich der Währungsrisiken würden sie damit noch eine deutlich höhere Rendite erzielen können als mit heimischen Staatsanleihen. Doch bis dahin wird es noch dauern. Solange werden wir die Duration des Anleihenportfolios mit unseren Hedges deutlich reduzieren.

In unmittelbarer Zukunft sind jedoch noch keine Zinserhöhungen durch die Zentralbanken zu erwarten. Die Federal Reserve erwartet in ihren so genannten „Dot Plots“ – der Prognose der zukünftigen Sätze der Fed – einen Anstieg ihres Zentralbankzinses auf 1,75 % bis 2 % lediglich bis Ende 2024. Ein stetiges Wirtschaftswachstum ohne Krisen über die nächsten zwei Jahre kann sicherlich nicht garantiert werden. Und ob die Zentralbanken in neuerlichen Krisen eher bereit sind, über die Krisen hinwegzuschauen und auf den grundsätzlichen Wachstumspfad zu verweisen, eine Art „average growth target (durchschnittliches Wachstumsziel)“ in Anlehnung an das „average inflation target (durchschnittliches Inflationsziel)“, ist ungewiss. Die Explosion der Energiepreise und die Verschärfung der Lieferkettenengpässe haben durchaus das Potenzial, die Weltwirtschaft in eine Krise zu stürzen und das Wachstum deutlich zu verlangsamen. Aber auch an diesem Punkt sind wir noch nicht.

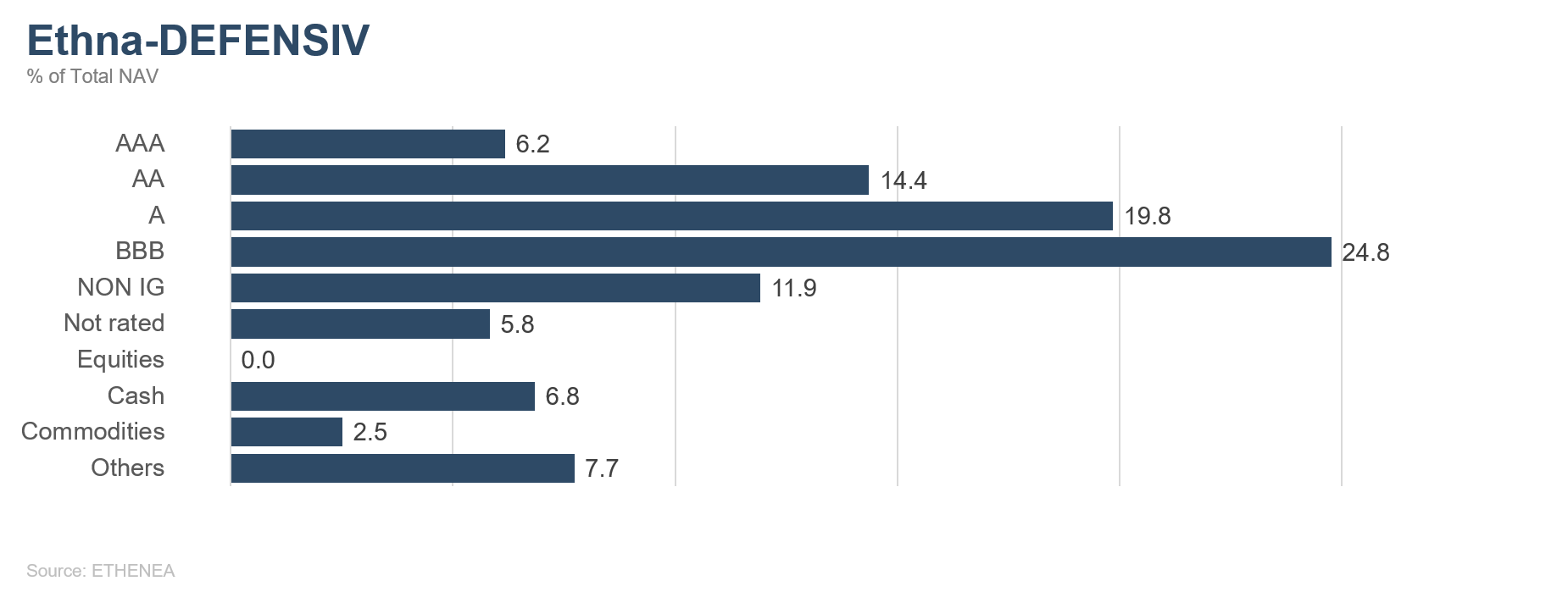

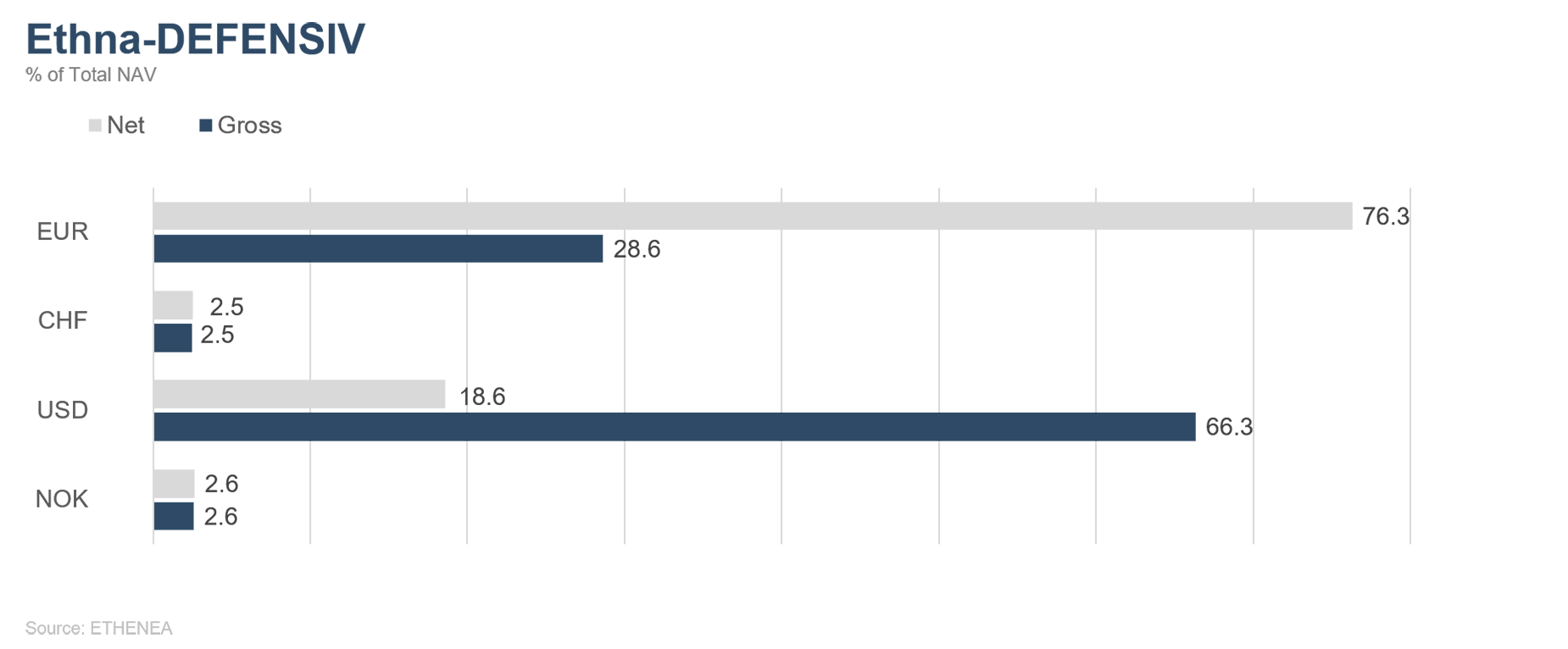

Der Ethna-DEFENSIV bleibt daher im Hinblick auf Zinsrisiken weiterhin vorsichtig und belässt die Duration bei unter 2. An unseren Aktieninvestments über ETFs nahe der Maximalauslastung von 10 % werden wir festhalten. Gold spielt derzeit eine weniger wichtige Rolle und wurde daher auf 2,5 % reduziert. Die steigenden Zinsen belasten das Edelmetall und seine Wirkung als Inflationsschutz ist in den Hintergrund getreten. Unsere USD-Quote liegt aktuell bei knapp 20 % und hat mit einem positiven Beitrag von 0,3 % geholfen, die Verluste bei Anleihen dank Absicherung (ca. -0,3 %), Aktien (-0, 35 %) und Gold (-0,15 %) im September zu begrenzen. Insgesamt hat der Ethna-DEFENSIV (T-Klasse) im September 0,55 % verloren, verzeichnet aber per Ende September eine weiterhin positive Jahresperformance von +1,17 %.

Ethna-AKTIV

Exakt zum Monatsende vor genau 40 Jahren notierte die zehnjährige US-Staatsanleihe bei knapp unter 16 % ˗ ein historisches Höchstniveau. Seitdem haben Anleihen einen strukturellen Rückenwind durch stetig fallende Zinsen. Schon oft wurde das Ende dieses Bullenmarktes ausgerufen, doch immer wieder erwiesen sich die Zinsanstiege als nicht nachhaltig. Auch diesen Monat konnten wir wieder eine beachtliche Aufwärtsbewegung bei den Renditen von Staatsanleihen beobachten. Neben den steigenden Inflationserwartungen war es aus unserer Sicht insbesondere die Sitzung der US-amerikanischen Notenbank, die diese Bewegung ausgelöst hat. Einzig noch ein sehr schlechter Arbeitsmarkbericht dürfte die Verkündung der Rückführung ihrer Aufkaufprogramme im November verhindern. Dieser Umstand sowie eine erhöhte Wahrscheinlichkeit für eine Zinserhöhung schon im nächsten Jahr ließ die Renditen von US-Staatsanleihen über die ganze Kurve steigen. Auch wenn wir davon ausgehen, dass Risikoanlagen, vor allem Aktien, in der aktuellen Phase gleichzeitig mit den Zinsen steigen können, wurde der Monat September seinem schlechten Ruf gerecht und sorgte für Kurskorrekturen auf breiter Front. Negativ wirkte sich natürlich auch die drohende Zahlungsunfähigkeit des zweitgrößten chinesischen Immobilienentwicklers Evergrande aus. Aufgrund regulatorischer Eingriffe zur Eindämmung der Immobilienspekulation ist das mit ca. 300 Mrd. USD verschuldete Unternehmen seit gut anderthalb Jahren von Refinanzierungen durch den Kapitalmarkt abgeschnitten und sorgte zumindest für einen Augenblick für einen erneuten „Lehman-Moment“ an den Märkten. Da Evergrande aber bei weitem nicht eine derart zentrale Rolle im globalen Finanzsystem einnimmt und eine – wenn auch nicht verlustfreie, aber zumindest geordnete – Abwicklung durch den chinesischen Staat zu erwarten ist, war dieser Stressmoment relativ schnell überstanden. Wir erwarten, dass sich trotz aller Unwägbarkeiten, die aber bekannt und dementsprechend eingepreist sind, eine Stabilisierung der aktuell noch rückläufigen Wachstumszahlen einstellen wird. Mehr Klarheit diesbezüglich wird die anstehende Berichtssaison bringen.

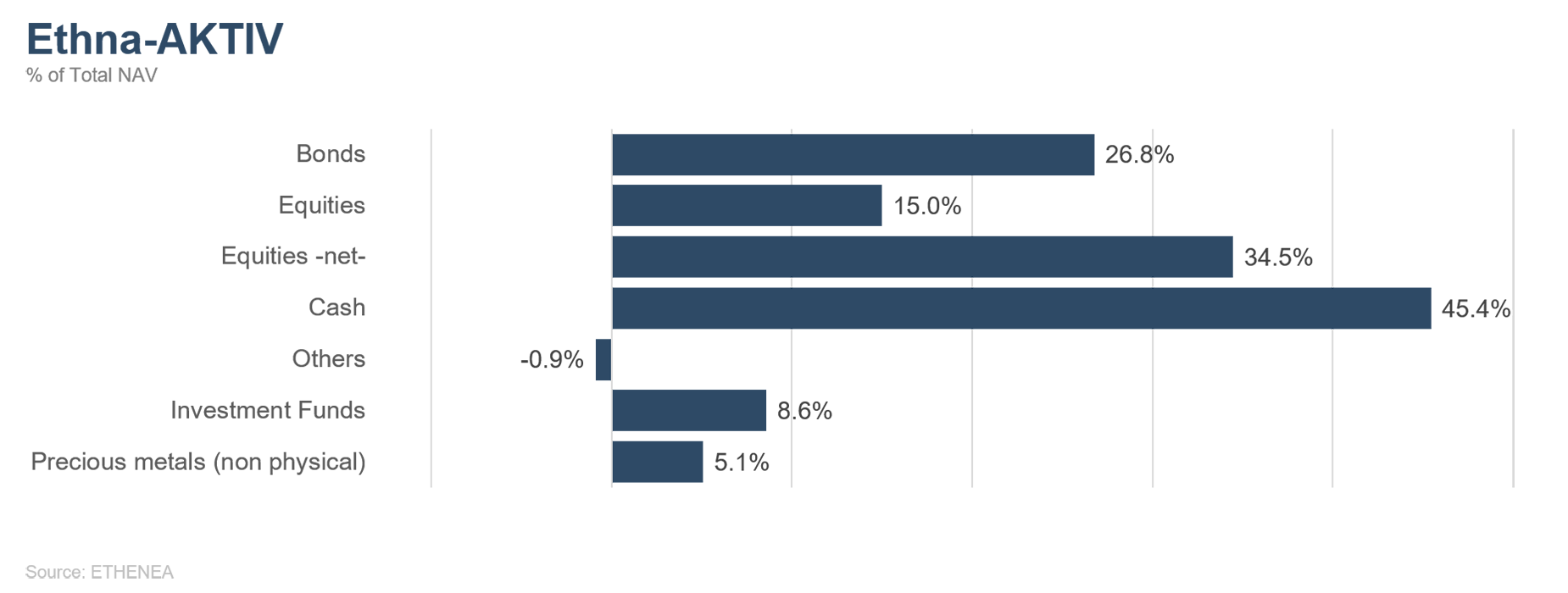

Wir steuern das Portfolio des Ethna-AKTIV weiterhin mit einem Übergewicht in Aktien, wobei wir den Fokus insbesondere auf US-amerikanische Titel, Unternehmen aus Wachstumsbranchen sowie dem Gesundheits- und Konsumsektor legen. Für den von uns antizipierten Pfad, bei dem wir immer noch von Reflation statt von Stagflation ausgehen, sollten sich qualitativ erstklassige Aktien weiterhin überdurchschnittlich entwickeln. Im Anleihenbereich sind wir ebenso weiterhin mit knapp über 20 % des Portfolios in hoher Qualität investiert. Wie schon letzten Monat angekündigt, haben wir auf die Zinsbewegung mit einer leichten Durationsverkürzung über den Verkauf von Zinsderivaten reagiert. Der ebenfalls im letzten Monat erwähnte Ausbau der US-Dollar-Position hat sich ausgezahlt. Der Greenback hat im Monatsverlauf ein neues Jahreshoch gegenüber dem Euro erreicht. Dies bestätigt unsere positive Einstellung gegenüber der Währung, die nicht nur aufgrund der Wachstumsdifferenz, sondern auch wegen seiner „Safe Haven“-Eigenschaft attraktiv ist. Folgerichtig haben wir die US-Dollar-Quote auf 36 % erhöht und planen eine weitere Aufstockung in Richtung 40 % im Oktober.

Ethna-DYNAMISCH

Im Portfolio hat es im zurückliegenden Monat kaum Veränderungen gegenüber dem Vormonat gegeben, während in den vergangenen Tagen in Mitteleuropa der Herbst Einzug gehalten hat. Typisch für die aktuelle Übergangsphase vom September in den Oktober ist die große Temperaturbandbreite im Tagesverlauf. Während es nachts und morgens schon empfindlich kühl sein kann und eine wärmende Jacke durchaus angebracht ist, kann man mittags noch im T-Shirt in der Sonne sitzen und fragt sich manchmal, warum man Pullover und Jacke mitgeschleppt hat. Ganz ähnlich verhält es sich derzeit an den Kapitalmärkten: Es ist nichts Halbes und nichts Ganzes. Und entsprechend komplex gestaltet sich die inhaltliche Einordnung und passende Positionierung. Um die Komplexität begreiflicher zu machen, bietet das Themenfeld rund ums Wetter viele anschauliche Analogien. Dabei hängen die Jahreszeiten und das Wetter zwar zusammen – und übergeordnet spielt das Klima eine wichtige Rolle –, aber es macht durchaus Sinn, jede Ebene separat im Blick zu behalten.

Treten wir gemeinsam einen Schritt zurück und schauen uns zunächst die klimatischen Bedingungen an den Kapitalmärkten an. Zu den klimatisch übergeordneten Rahmenbedingungen zählt auf mittlere Sicht weiterhin das Niedrig-/Null-/Negativzinsumfeld, das durch eine hohe Staatsverschuldung und mäßiges Wirtschaftswachstum festzementiert ist und letztlich das hohe Bewertungsniveau in allen Anlageklassen bedingt. Vor diesem Hintergrund bleiben Aktien aus unserer Sicht die strukturell bevorzugte Anlageklasse, da sie relativ gesehen die mit Abstand attraktivste Bewertung aufweisen und zu den wenigen Anlagealternativen zählen, von denen Anleger überhaupt noch positive Realrenditen (nach Abzug der Inflation) erwarten können. In der Ableitung für den Ethna-DYNAMISCH mündet das seit Jahren in eine grundsätzlich etwas höhere Aktienquote als es noch vor fünf oder zehn Jahren der Fall gewesen wäre. Der formell stärkste Ausdruck dieses Klimawandels an den Kapitalmärkten spiegelte sich in der Anhebung der maximal zulässigen Aktienquote des Fonds von 70 % auf 100 % zum 1. Juli 2019 wider. Gleichwohl ist die Thematik weiterhin aktueller denn je und wird in jeder strategischen Anlageentscheidung mitberücksichtigt.

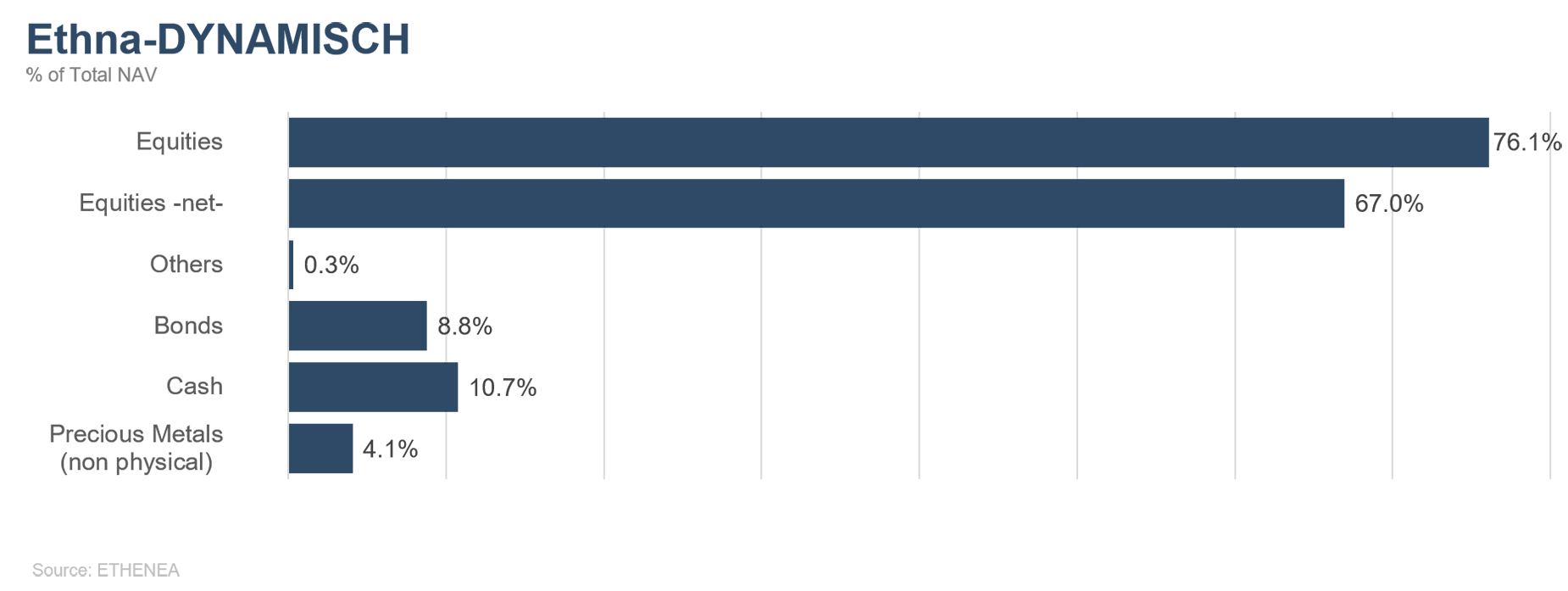

Genauso wie die Erderwärmung nicht die Winterjacke überflüssig macht, darf man an den Börsen trotz struktureller Aktienhausse nicht die Jahreszeiten und die ihnen angemessene Portfolioreaktion ignorieren. Während sich die Natur gerade auf den Herbst einstellt, befinden wir uns im konjunkturellen Zyklus sozusagen im Übergang vom Frühjahr zum Sommer. Das Frühjahr, respektive der Frühzyklus, war von äußerst starkem Wachstum geprägt. Darauf lässt sich nun aufbauen. Zwar verläuft der Übergang nicht immer glatt und es gibt durchaus den ein oder anderen wetterfühligeren Marktteilnehmer; die Winterjacke kann aber getrost im Schrank bleiben. Oder auf die Aktienmärkte übertragen: Starke Kurskorrekturen jenseits von 10 % sind in der Breite nicht zu erwarten, auf radikale Absicherungen wie Anfang 2020 kann derzeit verzichtet werden. Dafür trägt das vorhandene Wirtschaftswachstum die Geschäftsentwicklung der Unternehmen noch zu solide, Konjunktur- und Investitionsprogramme entfalten ihre Wirkung, und die wachsende Zahl Erwerbstätiger unterstützt den wirtschaftlichen Aufschwung. Der Sommer bringt eher andere Herausforderungen mit sich wie beispielsweise lokal begrenzte Dürreperioden in Region A, während es in Region B sintflutartig regnet. Im globalen Portfoliokontext ist für solche Szenarien einerseits eine gesunde Diversifikation unerlässlich. Auf der anderen Seite kündigen sich in der Regel viele solcher Ereignisse im Zeitverlauf an den Märkten an. So sind in China weder der Immobilienexzess, noch die staatliche Regulierung vom Himmel gefallen, wenngleich das konkrete Ausmaß immer mal wieder zu verblüffen vermag. Und auch Kurskorrekturen in durch Bewertungsauswüchse gekennzeichneten Marktsegmenten wie Elektromobilität, Wasserstoff, SPACs, IPOs oder Kryptowährungen sollten einen aufmerksamen Beobachter in 2021 nicht überrascht haben. Es gilt, punktuell wie in der Breite stets Risiken und Chancen objektiv abzuwägen. Hierauf fällt in unserer täglichen Arbeit des Portfoliomanagements im Moment das Hauptaugenmerk. Mit einem entsprechend robust aufgestellten Portfolio lassen sich auch jahreszeitlich bedingte Wetterkapriolen sehr gut aushalten. Konkret bedeutet das im Ethna-DYNAMISCH, im Kern der Allokation weiterhin auf ein in vielerlei Hinsicht ausgewogenes Aktienportfolio zu setzen, welches die zuvor aufgeführten Risiken bestmöglich außen vorlässt, und keine zusätzlichen Bonitäts- oder Zinsänderungsrisiken auf der spärlich vergüteten Anleihenseite einzugehen.

Entsprechend aufgestellt, hatte das kurzfristige Wetter zuletzt nur noch einen vergleichsweise kleinen Einfluss auf die Positionierung. Selbstverständlich wird niemand gerne nass – auch wir nicht –aber den ein oder anderen kurzen (!) Schauer muss man manchmal über sich ergehen lassen. So war es auch an einzelnen Tagen im zurückliegenden Monat. Wegen solcher nicht auszuschließenden Schauer den gesamten Sommer nicht vor die Tür zu gehen, würde im Umkehrschluss jedoch auch keinen Sinn ergeben. Dennoch behalten wir die Großwetterlage an den Märkten intensiv im Auge, denn zumindest die Tendenz war zuletzt leider auch klar – die Bewölkung nimmt zu. Nahezu alle bislang unterstützenden Faktoren in unserer Marktanalyse haben zuletzt an Kraft verloren, sodass sich kurzfristig Belastungsfaktoren und positive Faktoren exakt die Waage halten. Dementsprechend aufmerksam verfolgen wir die weiteren Entwicklungen, um im Fall der Fälle nicht mit unpassender Kleidung länger vor der Tür zu stehen. Aber noch ist da nichts entschieden.

Und so bleibt am Ende eines etwas längeren und bildhafteren Kommentars zum Ethna-DYNAMISCH leider kein einfaches Fazit für eine durchaus komplexe Ausgangssituation zurück, wohl aber hoffentlich ein geschärftes Gespür für das uns derzeit begleitende Klima, die Jahreszeit und die groben Wetteraussichten an den Kapitalmärkten. Um die entsprechende Umsetzung kümmern wir uns täglich und halten Sie an dieser Stelle weiter auf dem Laufenden.

HESPER FUND - Global Solutions (*)

Nach einer kräftigen Erholung im ersten Halbjahr 2021 befindet sich der globale Aufschwung nun in einer Phase der Unsicherheit. Das Produktionswachstum verlangsamt sich verglichen mit dem atemberaubenden Tempo der ersten beiden Quartale des Jahres und der Inflationsdruck ist ausgeprägter als erwartet. Gegenwind gibt es auch für die Kapitalmärkte: Pandemiebedingte Lieferkettenengpässe und Energieknappheit schüren Inflationssorgen und treiben die Renditen von Staatsanleihen in die Höhe. Während viele Schwellenländer bereits damit begonnen haben, die Zinssätze anzuheben, bereiten sich die großen Zentralbanken nun langsam darauf vor, die pandemiebedingten geldpolitischen Anreize zu reduzieren. In den USA blockieren parteiinterne Streitigkeiten im Kongress ein parteiübergreifendes Infrastrukturgesetz. Dies könnte zu einem Regierungsstillstand und letztlich einen Zahlungsausfall führen, sollte der Kongress nicht zustimmen, dass die Schuldenobergrenze angehoben wird. Das harte regulatorische Durchgreifen der chinesischen Behörden und die Gefahr der Ausweitung des Skandals rund um den hoch verschuldeten Immobilienkonzern Evergrande verstärkten die Wachstumssorgen.

Im September entwickelten sich die Aktienmärkte besonders schwach, nachdem die höheren Renditen bei Anleihen die lange Phase monatlicher Zuwächse beendeten. Die nachlassende Wachstumsdynamik und die sich beschleunigende Inflation belasteten die Aktienmärkte, die bislang historischer Höchststände verzeichneten, ebenso wie die Anleihemärkte. Der US-Dollar wurde stärker und die Preise für Energierohstoffe zogen an. Die Erholung der Kryptowährungen geriet ins Stocken, nachdem China den Handel und alle damit verbundenen Aktivitäten verbot.

In den USA führte der technologielastige Nasdaq Composite mit einem Minus von 5,3 % den Einbruch im September an. Der S&P 500 sank um 4,8 %, der DJIA verlor 4,3 % und der Nebenwerte-Index Russell gab um 3,1 % nach. Auf Jahressicht weisen alle Indizes jedoch noch zweistellige Werte zwischen 10 % und fast 15 % auf.

Im Gegensatz zu den globalen Wachstumssorgen haben die Bundestagswahlen in Deutschland den europäischen Markt nicht großartig beeindruckt. Der Euro Stoxx 50 Index (13,9 % YTD) verlor dennoch 3,5 % (ein Rückgang von 6,5 % in USD), während im Vereinigten Königreich der FTSE 100 (9,7 % YTD) um 0,5 % zurückging (-2,6 % in USD). Der Swiss Market Index (6,7 % YTD) verlor im Monatsverlauf 6,2 % (-7 % in USD) an Dynamik.

Die asiatischen Aktienmärkte entwickelten sich uneinheitlich. In China stieg der Shanghai-Shenzhen CSI 300 Index um 1,3 % (+1,2 % in USD). Der Hang-Seng-Index in Hongkong stürzte im August aufgrund der Sorgen um den Immobiliensektor um 5 % ab. Der Nikkei-Index hingegen erholte sich um 4,9 % (-8 % in USD).

Die über den Zielvorgaben liegende Inflation und das solide Wachstum führten zu einer restriktiveren Haltung der Fed und der Bank of England. Beide scheinen bereit zu sein, ihre außerordentliche geldpolitische Unterstützung zu reduzieren. Da der europäische Wirtschaftszyklus dem der USA hinterherhinkt, ist die EZB noch weit von einer Straffung ihrer Politik entfernt. Die wichtigsten Zentralbanken scheinen sich jedoch noch weiterhin einig zu sein, dass der derzeitige Inflationsanstieg vorübergehend ist und sich wieder normalisieren dürfte, sobald die pandemiebedingten Engpässe überwunden sind.

Der HESPER FUND - Global Solutions geht weiterhin von einer allmählichen Erholung des globalen Wachstums aus, die durch eine lockere Geld- und Finanzpolitik sowie Impffortschritte unterstützt wird. Allerdings denken wir, den Höhepunkt der konjunkturellen Wachstumszahlen bereits überschritten zu haben. Mit fortgeschrittener Erholung wird in der Zyklusmitte üblicherweise das Umfeld für die politischen Entscheidungsträger und die Märkte immer herausfordernder. Angesichts des weniger klaren makroökonomischen Bildes hat der Fonds sein Aktienexposure leicht reduziert und investiert nun verstärkt in Währungen.

Im Laufe des Monats hat der Fonds flexibel auf Marktschwankungen reagiert, indem er bestimmte Positionen geschlossen und dann wieder eröffnet hat. Zum Monatsende belief sich das Aktienengagement auf 34 % des NAV. Als größte Risiken für die Aktienmärkte sehen wir einen ungerechtfertigten Anstieg der Staatsanleiherenditen und eine Verschärfung der Finanzierungsbedingungen aufgrund der anhaltenden Angebotsknappheit. Daher haben wir die Duration unseres Portfolios schrittweise auf eineinhalb Jahre reduziert.

Die Asset-Allokation des HESPER FUNDS – Global Solutions wird ständig überwacht und angepasst, um der Marktstimmung und den Veränderungen des makroökonomischen Basisszenarios Rechnung zu tragen.

An der Währungsfront erhöhte der Fonds im September sein Long-Dollar-Exposure auf 63 % hauptsächlich durch Leerverkäufe des Britischen Pfunds gegen den Greenback. Die britische Wirtschaft ist mit einer schwierigen Situation konfrontiert: schwächeres Wachstum, Energie- und Arbeitskräftemangel, Inflationsdruck weit über dem Zielwert und keine Aussichten auf einen bilateralen Handel mit den USA. All diese Probleme könnten durch den Brexit noch verschärft worden sein. Darüber hinaus behielt der Fonds seine Long-Position in Schweizer Franken von fast 11 % und eröffnete eine kleine Position in Norwegischen Kronen.

Im September gab der HESPER FUND - Global Solutions EUR T-6 um 0,98 % nach. Die Performance für das laufende Jahr betrug 6,1 %. In den letzten 12 Monaten hat der Fonds um 8,6 % zugelegt. Die Volatilität ist mit 6,4 % YTD niedrig geblieben und bietet ein interessantes Risiko-Ertrags-Profil.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Italien, Luxemburg, Frankreich und der Schweiz zugelassen.

Grafik 5: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 6: Portfoliostruktur* des Ethna-AKTIV

Grafik 7: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 8: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

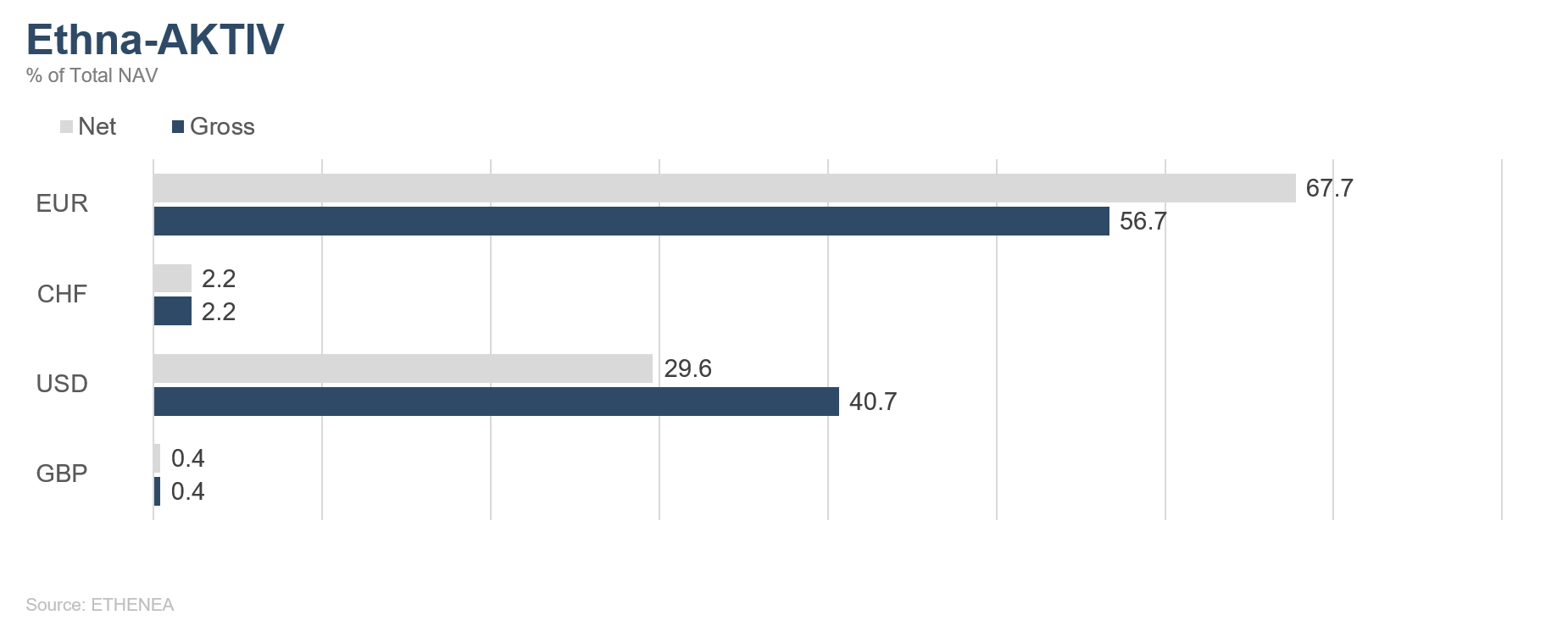

Grafik 9: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

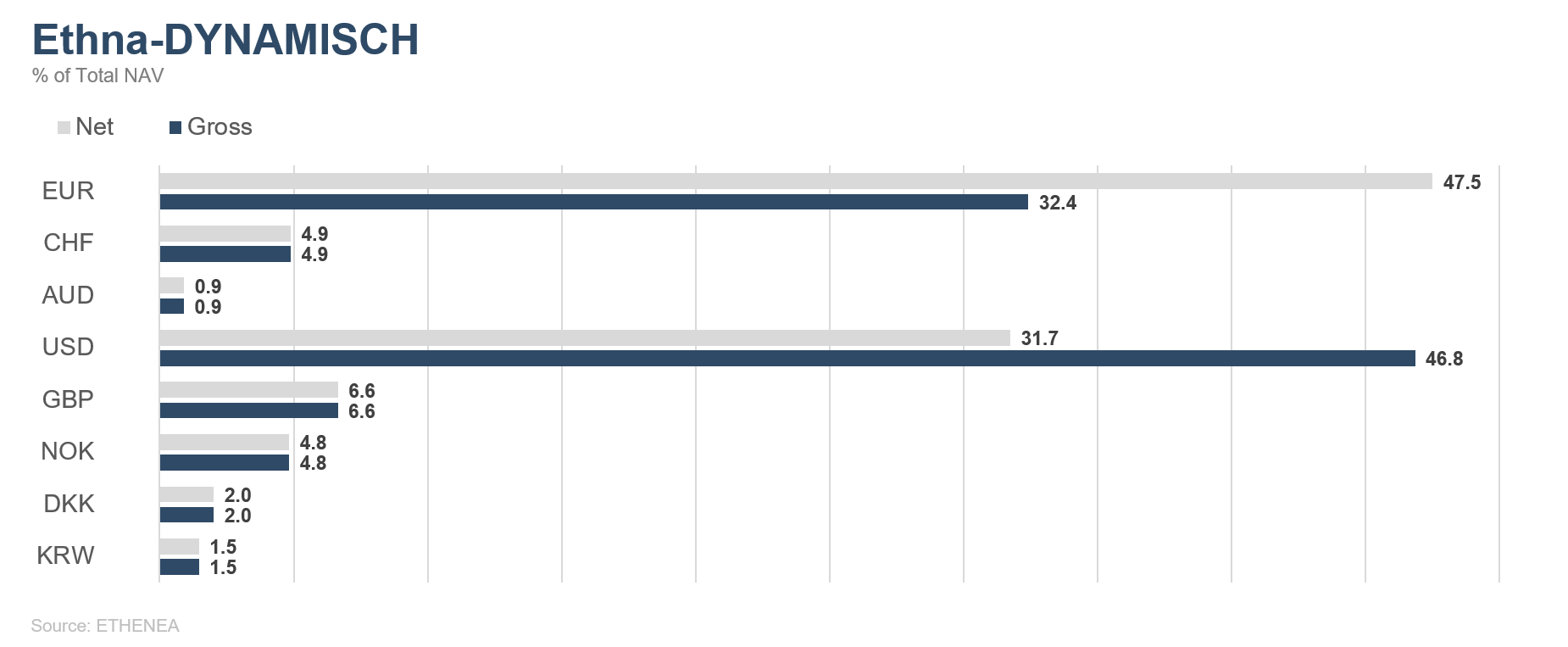

Grafik 10: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

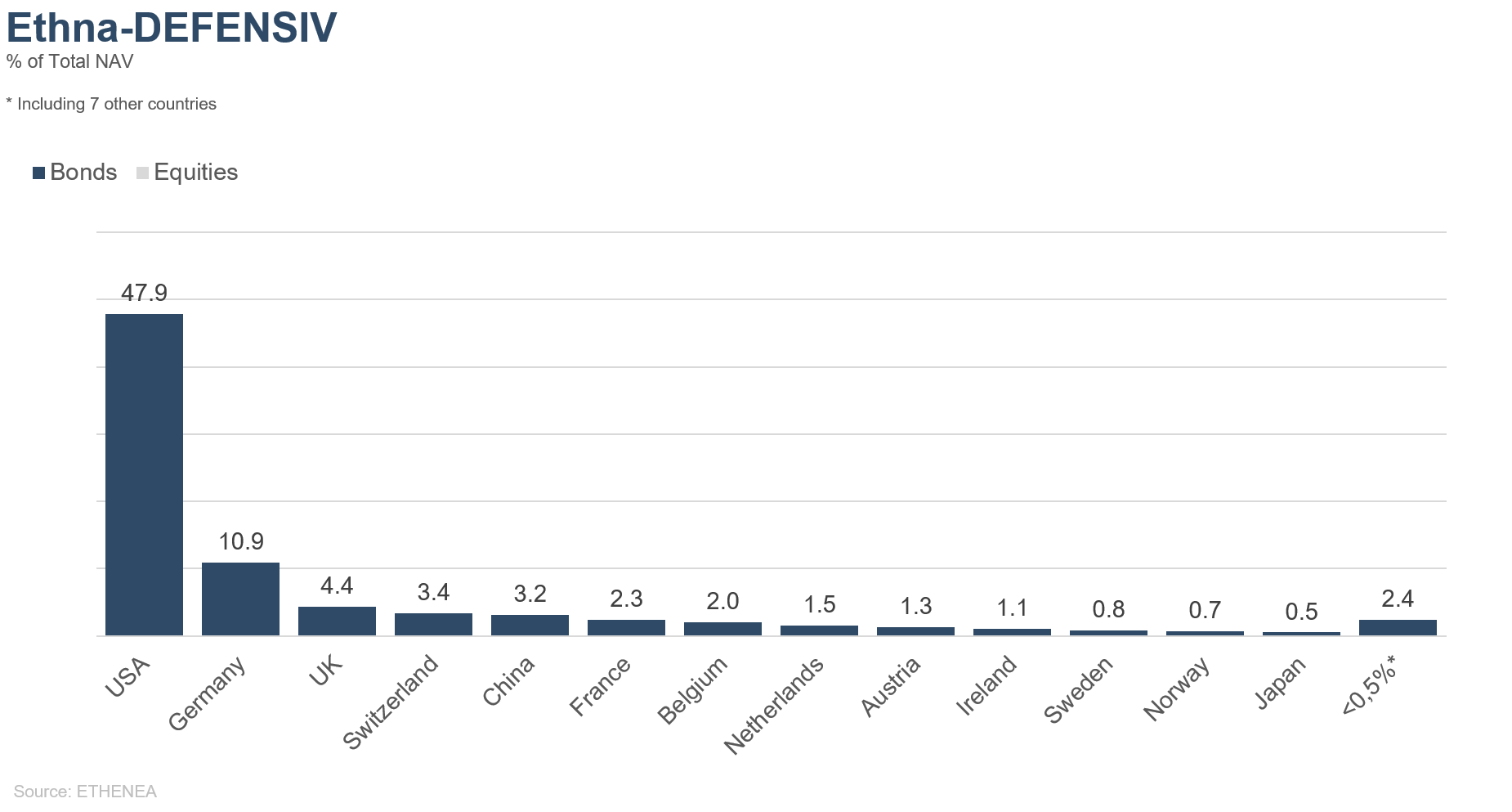

Grafik 11: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

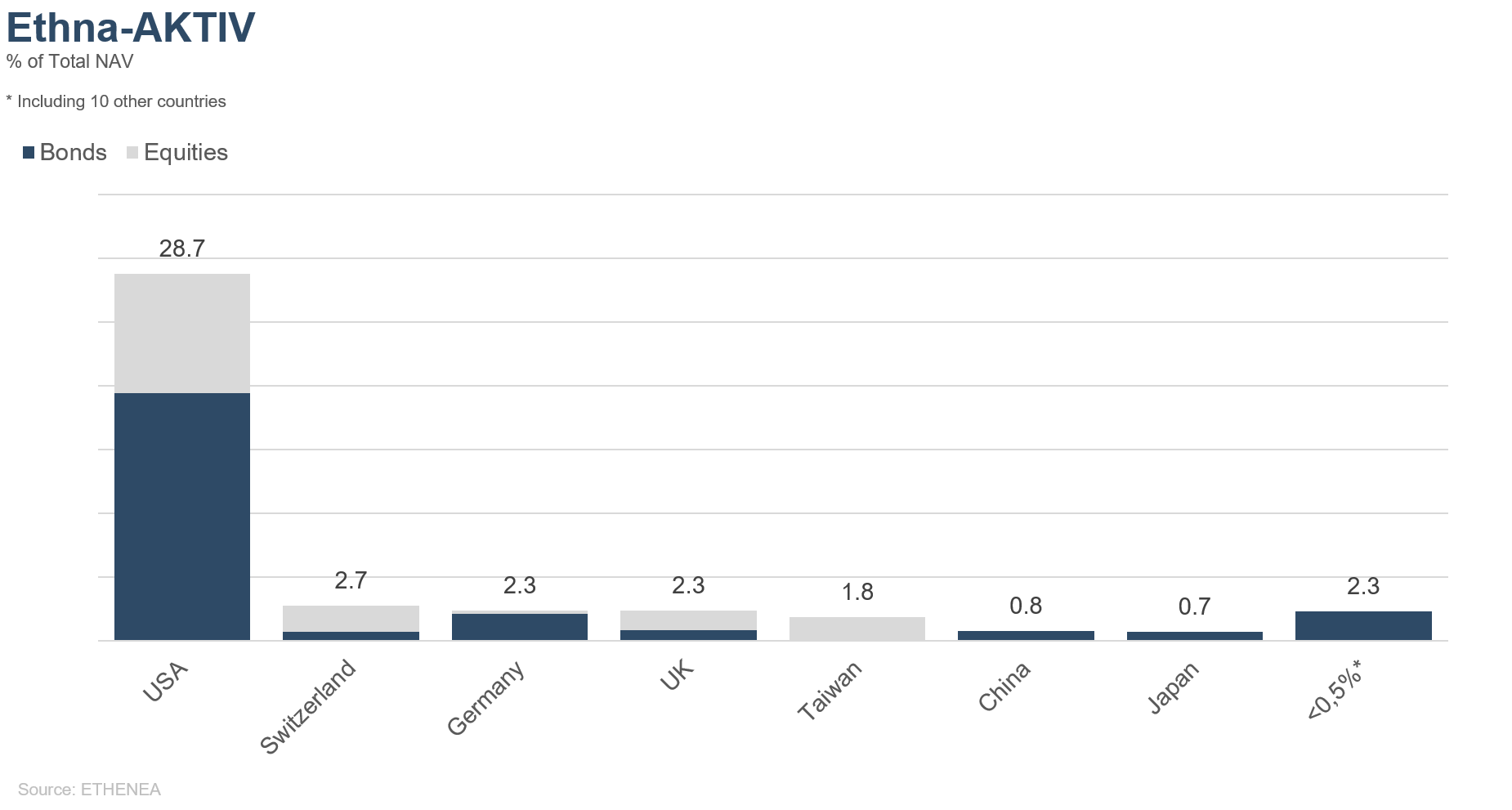

Grafik 12: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

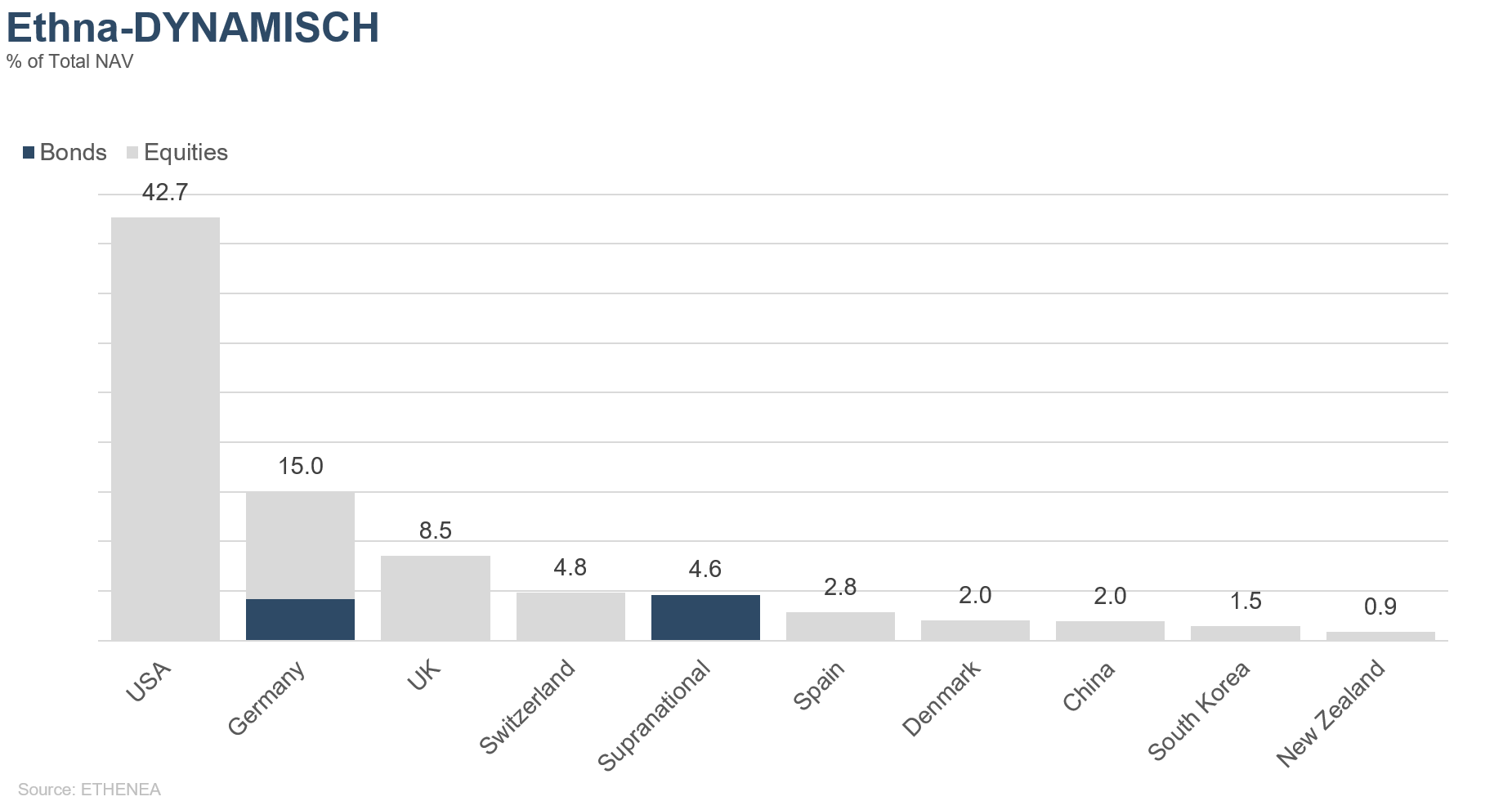

Grafik 13: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

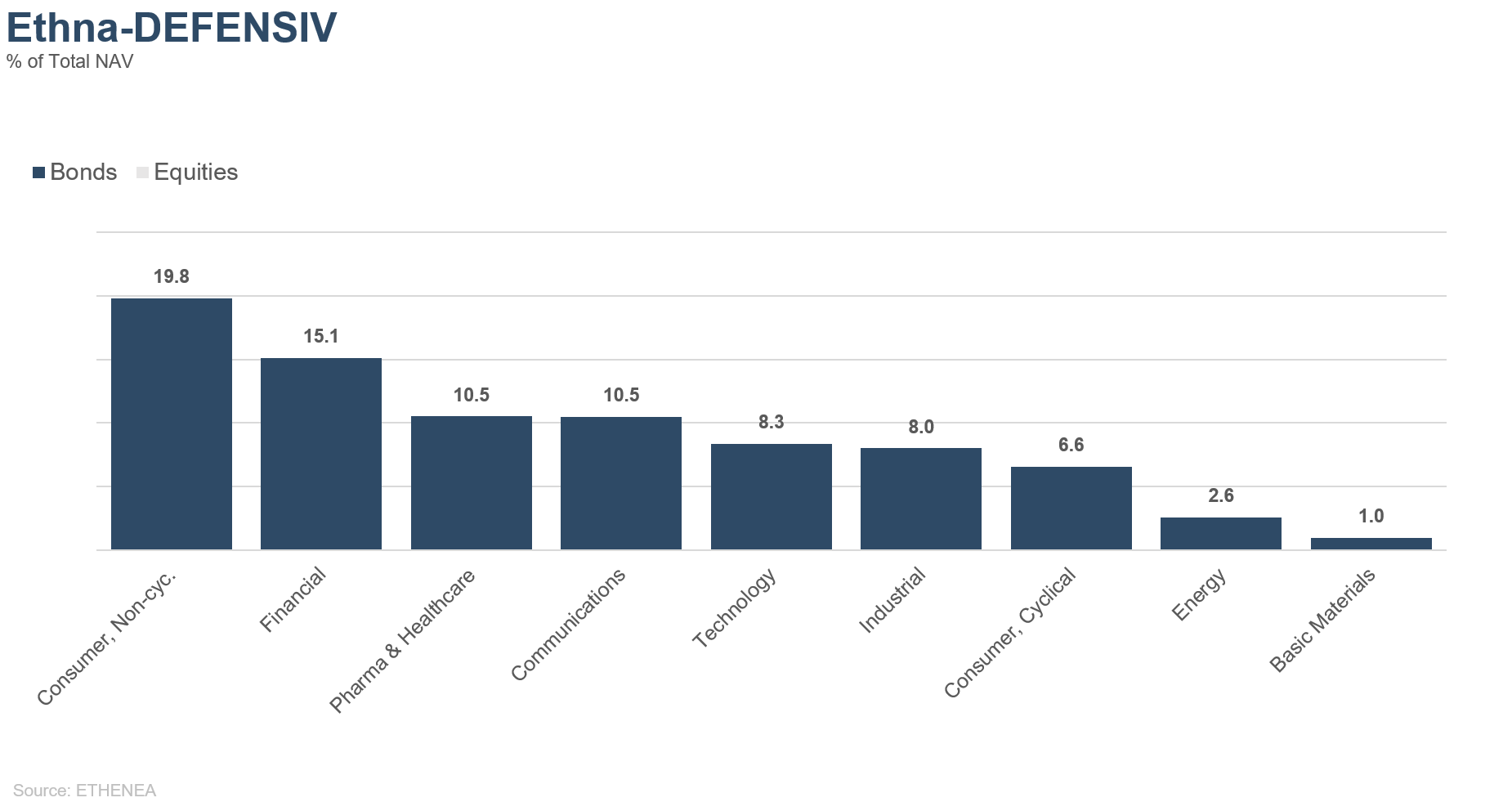

Grafik 14: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

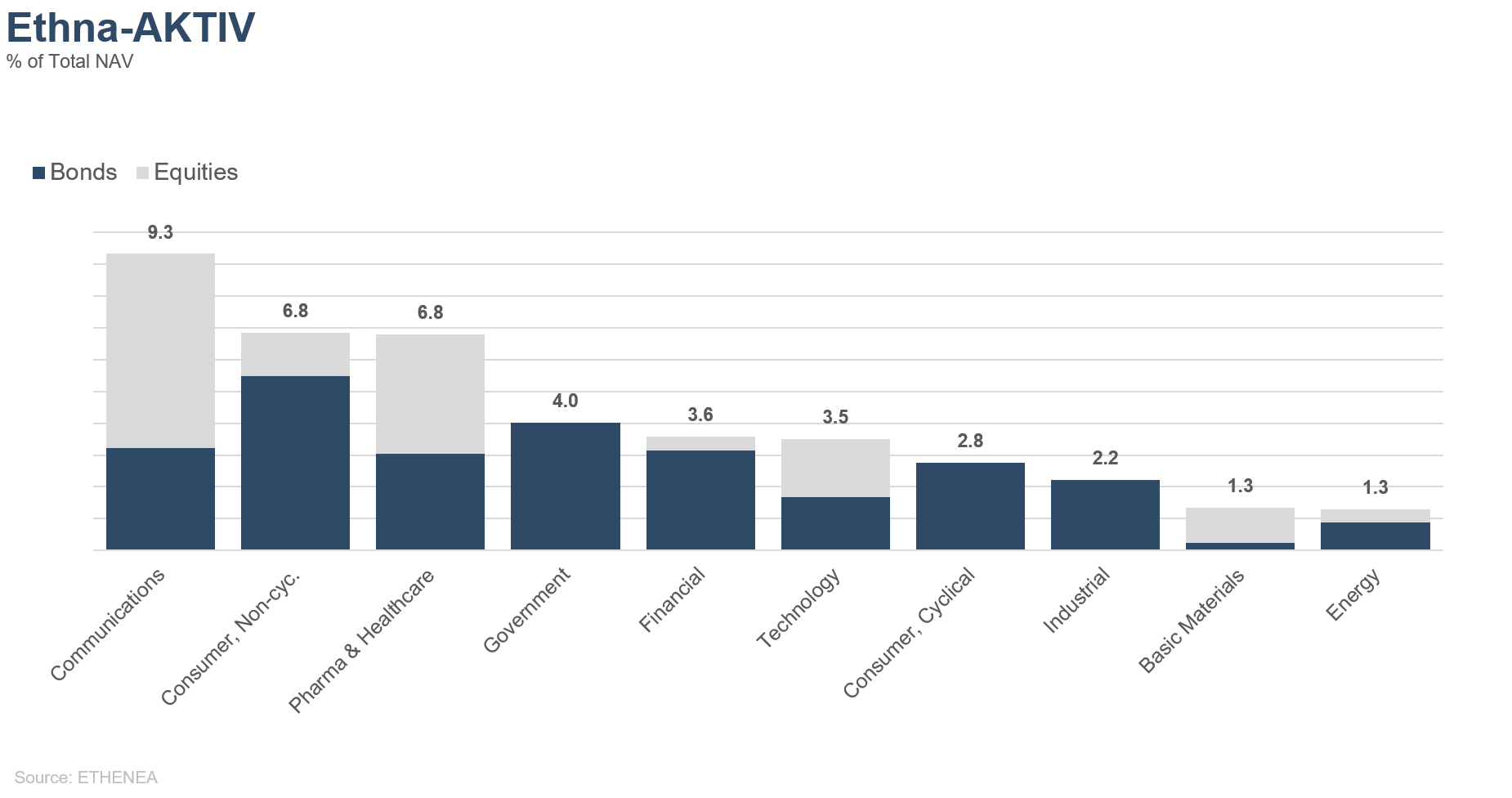

Grafik 15: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

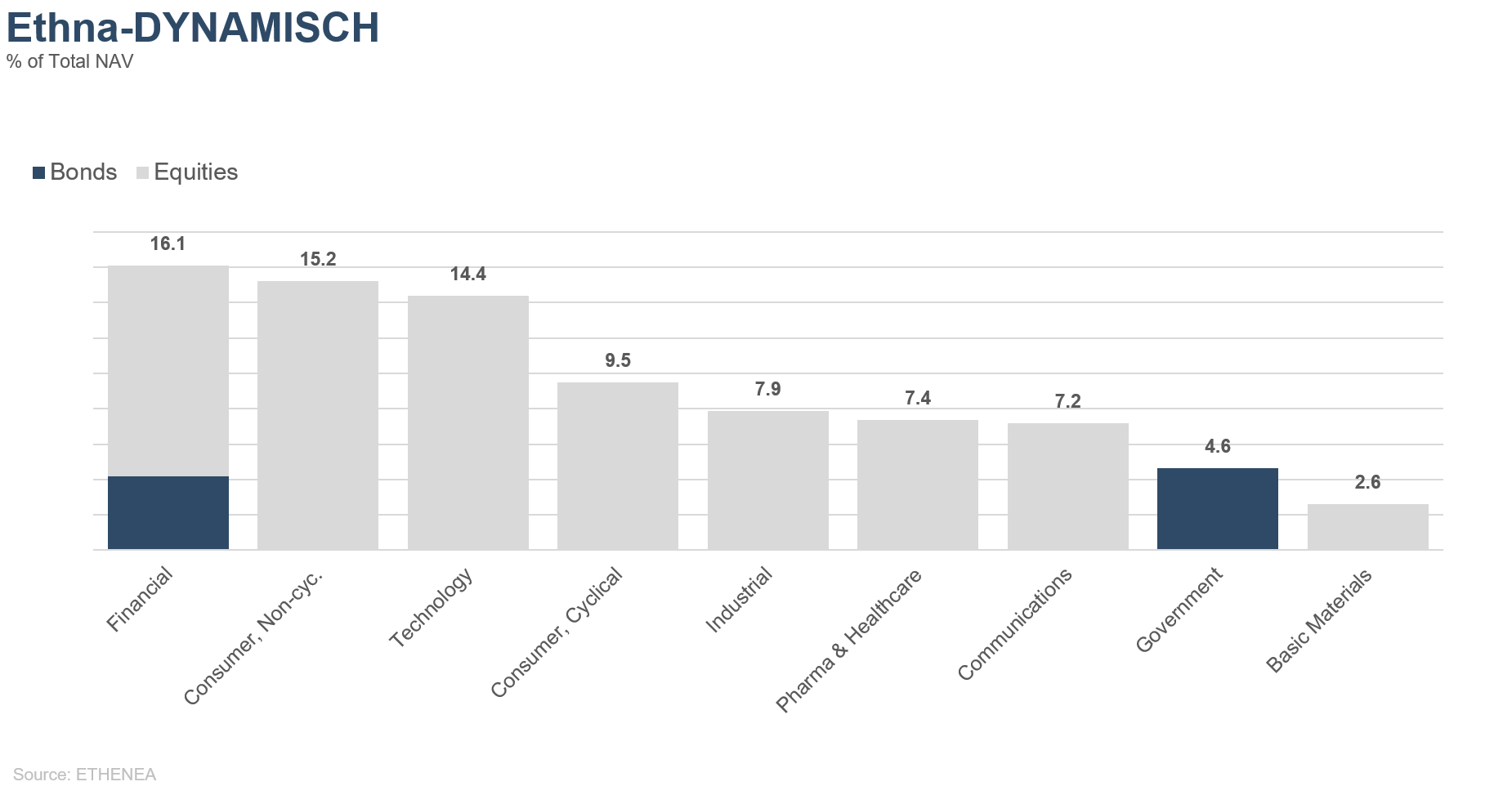

Grafik 16: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2024) Alle Rechte vorbehalten. 04.10.2021