Business as usual – oder etwa doch nicht?

Endlich! Das Arbeiten von zu Hause hat ein Ende. Endlich keine Rechtfertigungen mehr gegenüber den Kindern, dass Papa oder Mama zwar zu Hause sind, aber doch den ganzen Tag arbeiten müssen. Endlich wieder ein ordentlicher Bürostuhl und die Diskussion mit den Kollegen, zwar mit gebührendem Abstand, aber live statt über Telefon- oder Videokonferenzen. Selbst die verschiedenen Marktindizes nähern sich schnellen Schrittes den Niveaus, die wir zuletzt vor der Corona-Krise gesehen haben. Der Status Quo ist fast wiederhergestellt. Also, alles wieder gut, nicht wahr?

Nicht ganz. Irgendwas ist doch anders als noch vor drei Monaten. Es spiegeln sich nicht nur die Regeln des Social Distancing auch im Büroalltag wider, sondern auch in der Investmentlandschaft scheint sich einiges grundlegend geändert zu haben. Trotz oder gerade wegen der rasanten Erholung der Märkte sehen auch wir uns mit den folgenden Fragen konfrontiert:

- War es das schon mit der Rezession, oder sind die Märkte ob der verschiedenen Stimuluspakete komplett entkoppelt von der wirtschaftlichen Realität?

- Sind die rezessionsbedingten Solvenzprobleme plötzlich aufgehoben oder nur aufgeschoben?

- Welche zukünftigen Probleme ruft die aktuell so marktberuhigende Liquiditätsschwemme der Notenbanken noch hervor?

Insbesondere die letzte Frage scheint aus unserer Sicht der Ausgangspunkt vieler der in den vorangegangenen Fragen angeschnittenen Ungereimtheiten zu sein. Deshalb sei an dieser Stelle ein doch kritischer Blick auf die Rolle der Zentralbanken erlaubt.

Über Jahrhunderte waren Banken im Allgemeinen die Hauptkreditgeber für Unternehmen. Erst mit einer zunehmenden Verbriefung dieser Kredite ist der heute existierende Anleihenmarkt ermöglicht worden. Mittlerweile machen Unternehmensanleihen mehr als die Hälfte der ausstehenden Verschuldung von Unternehmen aus. Vereinfacht gesprochen besteht nun die Rolle der Zentralbanken darin, über kurzfristige Zinsen den Preis des Geldes festzulegen. Dies hat natürlich einen direkten Einfluss auf die Nachfrage nach Geld und damit auch auf den Anleihenmarkt, der über die jeweiligen Kreditaufschläge das Ausfallrisiko bepreist. Das heißt in der Konsequenz, dass über den bekannten Angebots-Nachfrage-Mechanismus individuell für jedes Unternehmen entsprechend seiner Kreditwürdigkeit ein Preis für seine Anleihenemission gefunden werden kann. Soweit die Theorie.

Die aktuelle Praxis stellt dies jedoch ein Stück weit auf den Kopf. Es haben nicht nur die mittlerweile rekordniedrigen Zentralbankzinsen mit der Zeit zu starken Preisanstiegen vieler Assetklassen geführt, sondern auch der direkte Markteingriff der Zentralbanken – zuletzt durch Ankaufprogramme für Unternehmensanleihen – hat ein ganz neues Niveau erreicht. Diese Politik, die bei der Europäischen Zentralbank bereits seit einigen Jahren Praxis ist, hat nun auch die US-amerikanische Federal Reserve für sich entdeckt. Die Fed hat sogar damit begonnen, Anleihen jenseits des Investment-Grade-Ratings in ihre Bilanz zu nehmen. De facto wird dadurch die Preisfindung für das Ausfallrisiko von Unternehmen durch einen nicht preissensitiven Käufer unterwandert. Der aktuelle Umfang dieser Kaufprogramme erscheint im Vergleich zum Gesamtmarkt relativ klein. Jedoch ist allein die Willensbekundung derart potenter Käufer, die die notwendigen Mittel im Zweifelsfall selber drucken können, schon ausreichend, um den Markt nachhaltig zu beeinflussen. In diesem Kontext findet das als Goodharts Gesetz¹ bekannte Prinzip zur Verwendung von Zielen eine praktische Anwendung. Er postulierte: „Wenn ein Maß zum Ziel wird, ist es kein gutes Maß mehr“².

In diesem praktischen Fall zielt die Intervention der Zentralbanken auf das Maß des Ausfallrisikos, welches damit in seiner Funktion als Maß zwangsläufig einbüßt. Ob der Zweck, also die Abwendung eines kurzfristig nicht funktionierenden Anleihenmarktes mit den damit verbundenen Folgewirkungen, diese Maßnahme rechtfertigt, soll hier nicht bewertet werden. Vielmehr gilt es aufzuzeigen, welche Konsequenzen entstehen, wenn die Zentralbanken quasi bereit sind, das Kreditrisiko des Marktes in großem Umfang zu übernehmen.

Einerseits führt das dazu, dass Unternehmen mit unwirtschaftlichen Geschäftsmodellen, die also weder wachsen noch Gewinne erwirtschaften, weiter überleben werden, da sie auch zukünftig weiter zu für sie erträglichen Konditionen fremdfinanziert werden. Dass dadurch gesamtwirtschaftlich betrachtet viel Kapital fehlallokiert wird, ist eine offensichtliche Folge. Zusätzlich wird, da sich unter den betroffenen Unternehmen eine Vielzahl von Value-Fallen befindet, die bereits bestehende Outperformance von Growth- gegenüber Value-Unternehmen nur weiter verstärkt. Andererseits wird durch den niedrigeren Zins und das unterschätze Kreditrisiko eher das sogenannte Financial Engineering statt das Tätigen von alternativen und nachhaltigen Investitionen belohnt. Die langfristigen Folgen werden ein schwächeres ökonomisches Wachstum und geringere Renditen sein. Die dritte Folge dieser Maßnahmen betrifft die Kapitalanlage im Allgemeinen und Moral Hazard im Speziellen. Erneut wurden aktive Manager, die in Antizipation einer schweren Rezession und der damit verbundenen höheren Insolvenzfälle bewusst Risiken in den Portfolios reduziert haben, nicht für diese umsichtige Vorgehensweise belohnt. Stattdessen hat der Anleger die beste Rendite erwirtschaftet, der bei der Ankündigung der Notenbankprogramme – im Pokerjargon ausgedrückt – „All In“ gegangen ist. Mit der Gewissheit, dass die Notenbanken für eine bestimmte Zeit das Kreditrisiko nationalisieren, wurde ein Kaufanreiz gesetzt, der in keiner Relation zur wirtschaftlichen Realität der Unternehmen steht – Moral Hazard par excellence.

Nun stellt sich natürlich die Frage, wie man nach vorne blickend damit umgeht. Auch wenn die Versuchung ob der beschriebenen Zusammenhänge groß ist, auf den sprichwörtlichen „Notenbankzug“ aufzuspringen und am Renditetourismus in Richtung höher rentierlicher Anlagen teilzunehmen, mahnen wir zur Vorsicht. Wir bezweifeln, dass die gefühlt „unendliche“ Liquidität zu permanenter Solvenz führt. Deshalb wird es zukünftig umso mehr darauf ankommen, die zu erwartende Rendite – egal ob Anleihe oder Aktie – in Relation zum Ausfallrisiko zu setzen.

Also hat sich schlussendlich doch nicht so viel geändert. Zum Glück.

¹ Das Prinzip wurde nach Charles Goodhart benannt, der Berater der Bank of England und Professor an der London School of Economics and Political Science war.

² Im englischen Original: „When a measure becomes a target, it ceases to be a good measure”

Positionierung der Ethna Funds

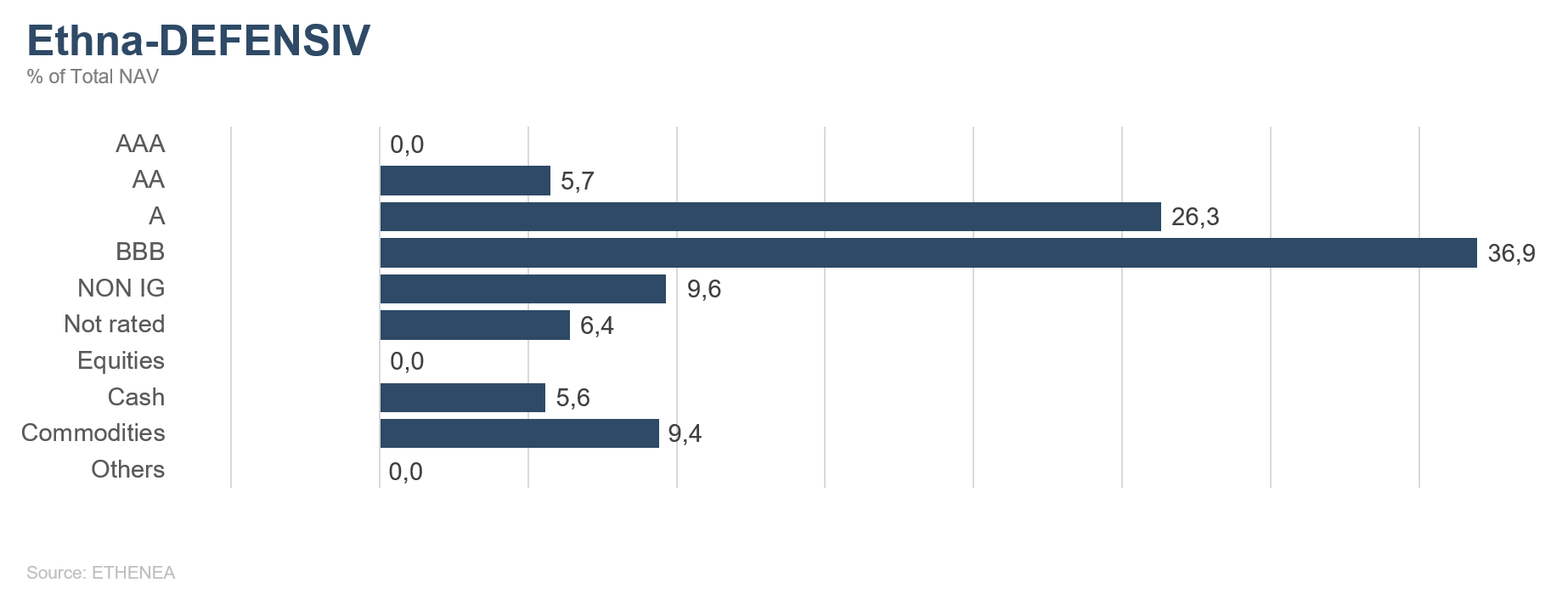

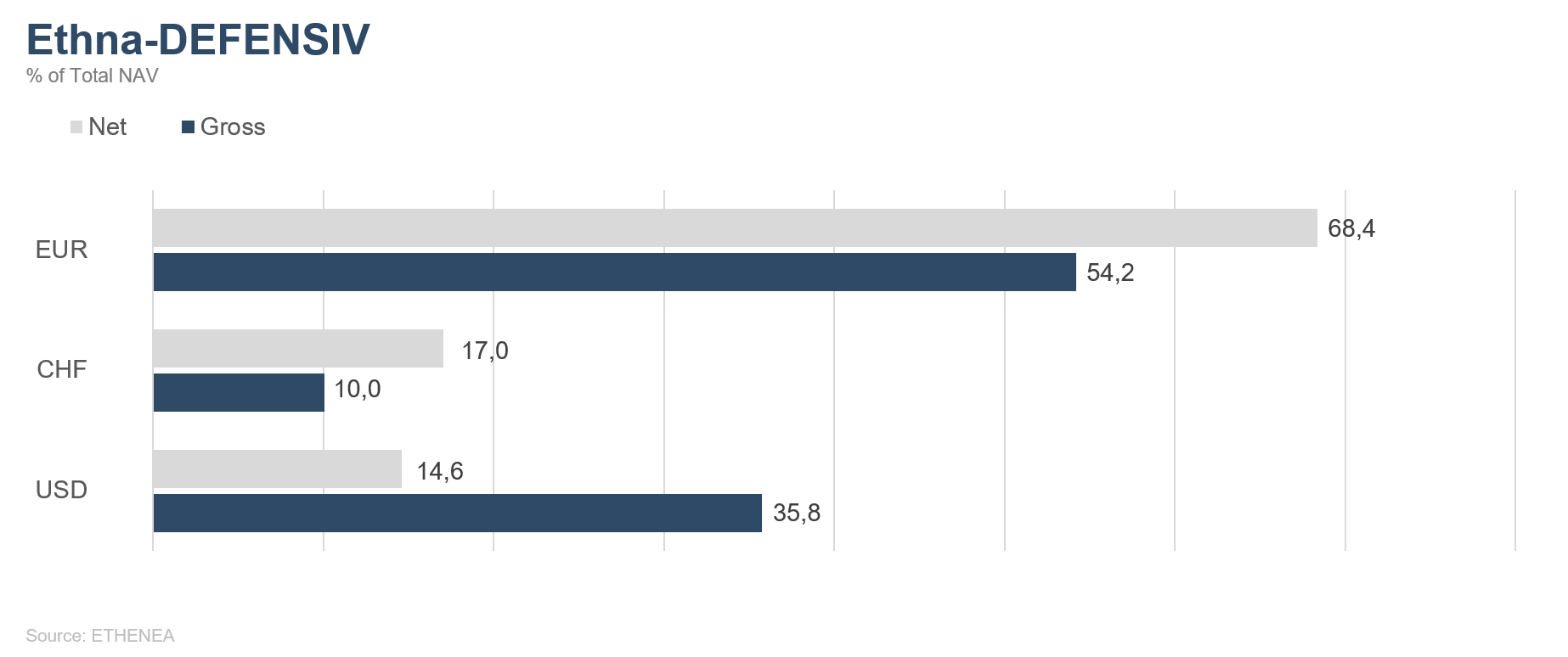

Ethna-DEFENSIV

In Europa gibt es weitere Lockerungen der infolge der COVID-19-Pandemie zuvor beschlossenen Beschränkungen, denn die Zahl der Neuinfektionen ist trotz lokaler Ausbruchsherde niedrig. Die Hoffnung auf eine schnelle Erholung in vielen Bereichen der Wirtschaft ist begründet. Allerdings werden die Belastungen im Luftverkehr und für den Tourismus sicherlich länger anhalten. Auch die Autoindustrie wartet weiterhin auf einen Befreiungsschlag. Für die künftige Nachfrage sind aber weniger das veränderte Konsumentenverhalten (Homeoffice, Meiden von öffentlichen Verkehrsmitteln und vollen Geschäften) entscheidend, sondern vielmehr die Sorge über eine nachlassende Kaufkraft der Kunden sowie die unbeantwortete Frage nach einer zukunftstauglichen Antriebstechnik. Unter anderem diese und weitere Nachfragelücken versuchen die Regierungen durch ihre Ausgabenprogramme zu schließen. Derweil hält auch die Diskussion über ein 750 Milliarden Euro schweres Konjunkturprogramm an, das von EU-Kommissionspräsidentin Ursula von der Leyen vorgeschlagen wurde. Die Kaufprogramme der EZB laufen weiter und bereiten insbesondere den Kapitalmärkten Freude. Andererseits bedurfte es auch der Beruhigung durch die EZB, um den Konjunkturprogrammen Aussicht auf Erfolg zu geben. Die Frage nach der Sicherheit internationaler Lieferketten ist in den Hintergrund getreten. Auch wenn hier ein Szenario für eine schnelle Erholung dargestellt wird, bei dem funktionierende Kapitalmärkte und wiederhergestellte Lieferketten gekoppelt mit staatlichen Konjunkturprogrammen der europäischen Wirtschaft neue Kraft verleihen, sehen die neusten Konjunkturprognosen weniger rosig aus. Die OECD prognostiziert für die Eurozone in ihrem kürzlich erschienen „Economic Outlook“ für 2020 ein gegenüber dem Vorjahr um 9,1 % geschrumpftes Bruttoinlandsprodukt und eine Erholung um 6,5 % für 2021. So gesehen basiert der zu beobachtende Optimismus sicherlich noch nicht auf der Realität, sondern eher auf einer Hoffnung für die Zukunft.

Die Infektionszahlen in den USA brechen dagegen täglich neue Rekorde. Florida und Texas haben sich zu Epizentren der Epidemie entwickelt. Lokal werden zuvor beschlossene Erleichterungen wieder rückgängig gemacht. Allerdings war der vorherige Lockdown in den USA auch nie so flächendeckend und umfassend wie in Europa. Die fiskal- und geldpolitischen Hilfsmaßnahmen der Federal Reserve und der US-Regierung ähneln denen in Europa. Die OECD erwartet jedoch in den USA für das laufende Jahr einen etwas milderen Wirtschaftseinbruch von -7,3 %, gefolgt von einer Erholung um 4,1 % in 2021. Allerdings ist hierin die neuerliche Verschärfung der Pandemie in den USA noch nicht berücksichtigt. Doch auch Europa ist sicherlich noch nicht vor einem erneuten Ausbruch des Virus gefeit.

Dagegen haben sich die Finanzmärkte auf Monatssicht sehr stabil gezeigt. Die Aktienmärkte stehen ungefähr auf dem Niveau des Vormonats, und auch die Währungen USD und CHF haben sich gegenüber dem Euro wenig bewegt. Der Goldpreis ist hingegen weiter gestiegen, und Unternehmensanleihen haben aufgrund der direkten Unterstützung durch die Zentralbanken ihre Erholung bei niedriger Volatilität fortgesetzt. Im Ethna-DEFENSIV haben wir entsprechend auch nur geringe Anpassungen vorgenommen. Die vorhandene Liquidität wurde halbiert und beläuft sich nach unseren Investitionen in Unternehmensanleihen mit attraktiven Renditen auf 5 %. Das Anleihenportfolio besteht weiterhin jeweils zur Hälfte aus auf Euro und USD lautenden Anleihen. Die offene USD-Quote haben wir aber durch den Einsatz von Devisentermingeschäften auf knapp unter 15 % reduziert, da der Aufwertungsdruck für den USD aus unserer Sicht geringer geworden ist. Unverändert setzen wir mit einer Quote von knapp 20 % auf eine weitere Aufwertung des CHF gegenüber dem Euro. Auch die unveränderte Goldquote von knapp 10 % sollte von weiteren Kurssteigerungen des Edelmetalls profitieren.

Der Ethna-DEFENSIV (T-Klasse) hat im Juni aufgrund der Gewinne seines Anleihenportfolios und der Goldallokation mit einer Performance von +1,08 % weiteren Boden gutgemacht. Die Performance seit Jahresbeginn ist mit -0,24 % nur noch leicht negativ.

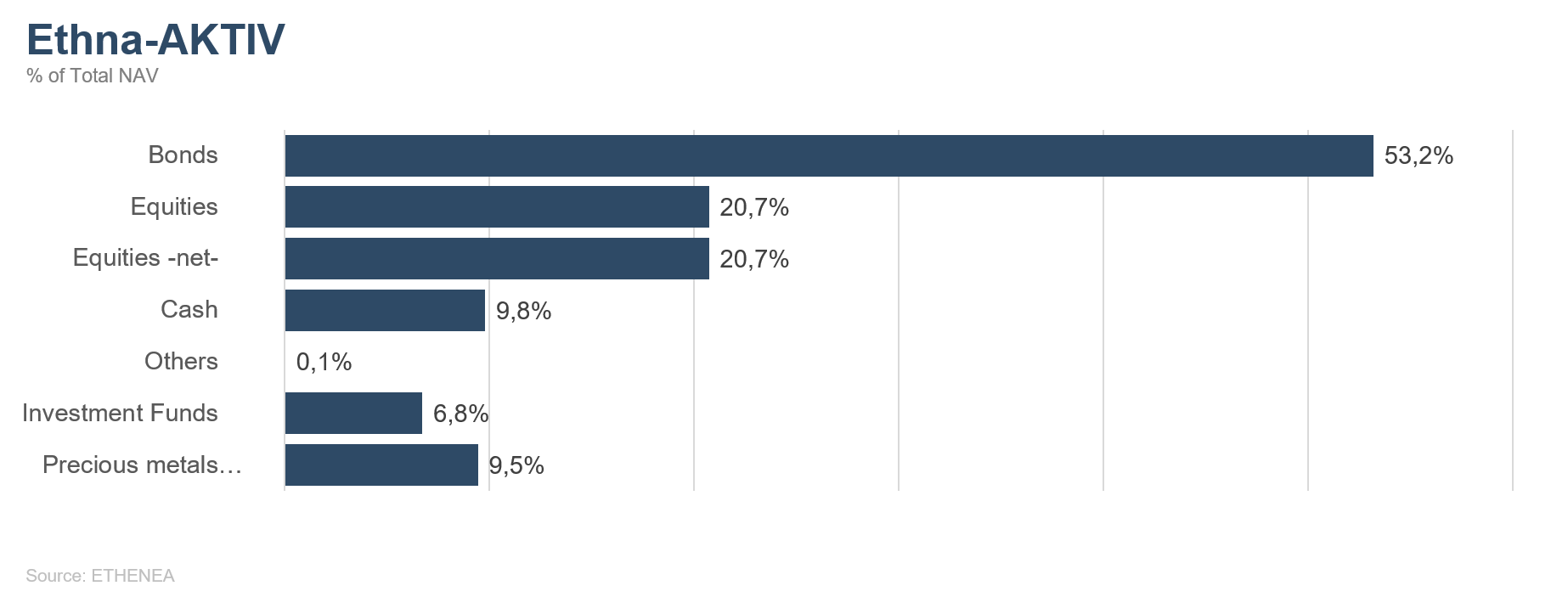

Ethna-AKTIV

Mit dem abgelaufenen Monat ist auch schon wieder die erste Jahreshälfte 2020 Vergangenheit. Je nach Perspektive vergingen diese sechs Monate wie im Fluge oder fühlten sich wie eine Ewigkeit an.

Auch im Juni drehten sich alle Makro- und Marktdaten um den Umgang mit der alles beherrschenden Frage: Wie schnell kann die durch COVID-19 ausgelöste weltweite Rezession überwunden werden? Mit Blick auf die jüngste Performance der Anleihen- und Aktienmärkte könnte fast der Eindruck entstehen, dass es gar keinen wirtschaftlichen Abschwung gegeben hat. Auch die verschiedensten Frühindikatoren und volkswirtschaftlichen Kennzahlen kannten fast ausschließlich die Richtung nach oben. Hierbei muss jedoch dahingehend differenziert werden, dass die Indikatoren bedingt durch den rapiden Absturz im Zuge des ersten Quartals von einer sehr tiefen Basis kommen, wohingegen die Marktindizes teilweise nicht mehr weit von ihren absoluten Allzeithochs entfernt sind. Inwieweit sich diese zügige Erholung schon mit dem Blick auf zukünftige Unternehmensgewinne rechtfertigen lässt oder ob sie allein ein Resultat der ultralockeren Geldpolitik ist, kann heute noch nicht abschließend gesagt werden. Was auf jeden Fall festgestellt werden kann, ist, dass im abgelaufenen Monat die Lücke zwischen wirtschaftlicher Realität (hohe Arbeitslosigkeit, drohende Insolvenzen und daraus resultierende geringe Wachstumsprognosen) und Börsenbewertungen nicht kleiner geworden ist. Aus unserer Sicht sind dafür neben einem immer noch negativen Sentiment und der damit verbundenen geringen Investitionsquote professioneller Anleger vor allem die Unterstützung der Notenbanken sowie die Hoffnung auf weitere staatliche Stimuluspakete verantwortlich. So hat die US-amerikanische Notenbank vor Kurzem angekündigt, dass sie neben den laufenden Kaufprogrammen, die mittlerweile wie beim europäischen Pendant auch Anleihen fast des gesamten Kreditspektrums umfassen, auch die Zinsen für lange Zeit (bis 2022) niedrig halten wird. Fed-Chair Powell sagte wörtlich: „Wir denken noch nicht mal daran, uns Gedanken über eine Zinserhöhung zu machen.“

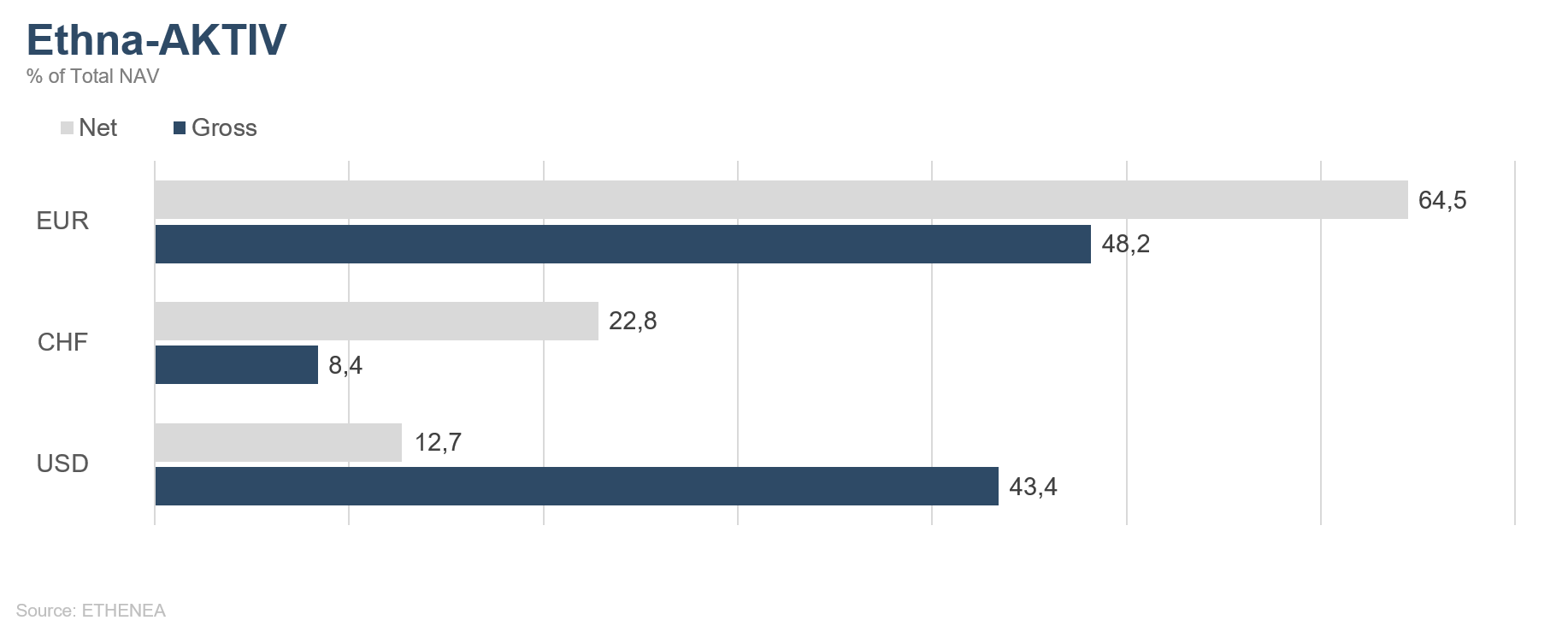

Vor dem Hintergrund dieses fast ausschließlich liquiditätsgetriebenen Umfelds, das zurzeit andere wichtige Aspekte wie Brexit, EU-Rettungspaket, geopolitische Auseinandersetzungen und die anstehende US-Wahl total überschattet, sind wir nicht bereit, die Risikoquote im Fonds deutlich zu erhöhen. Die Aktienquote variierte im Juni knapp über defensiven 20 % und wird bei der mit über 30 % noch immer sehr hohen impliziten Volatilität in nächster Zeit wahrscheinlich nicht erhöht. Der Anteil der Anleihen wurde um ca. 10 % verringert, womit wir dem angestrebten Ziel einer 50 %-igen Quote schon sehr nahekommen. Vor dem Hintergrund der gestiegenen Risikoaufschläge halten wir aktuell auch ausgewählte Unternehmensanleihen außerhalb des IG-Ratings für interessant. Daher haben wir auch im letzten Monat die rekordhohe Emissionstätigkeit von Unternehmen genutzt, um den Anteil hochverzinslicher Anleihen im Portfolio (BBB- und tiefer) auf jetzt ca. 7 % weiter auszubauen. Gold, das mittlerweile auf Allzeithöchstständen notiert, bleibt aufgrund der weiter positiven Erwartung für das Edelmetall mit 9,5 % in unserem Portfolio bei seiner maximal möglichen Gewichtung. Die schon im letzten Monat begonnene Reduktion der USD-Quote wurde fortgesetzt. Aktuell spricht das Chance/Risiko-Verhältnis des Greenbacks nicht für eine hohe Gewichtung im Fonds. Während die USD-Quote auf 13 % gesenkt wurde, blieb die CHF-Quote unverändert bei 22 %.

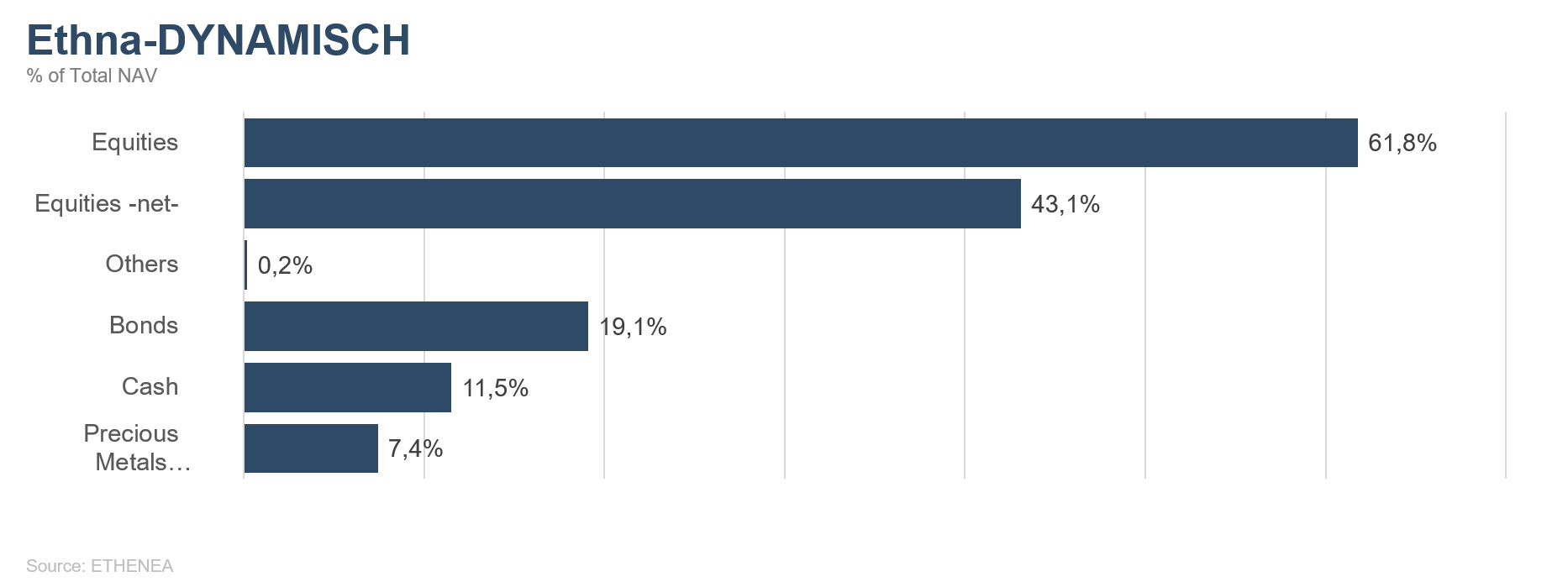

Ethna-DYNAMISCH

Chancen ins Verhältnis zum Risiko zu setzen, das ist – kurz und bündig auf den Punkt gebracht – die tägliche Aufgabe eines aktiven Portfolio Managers. In den seltensten Fällen ergibt sich dabei ein eindeutiges Bild. Vielmehr gilt es, innerhalb der Vielzahl von Einflussfaktoren für die weitere Marktentwicklung zunächst die Dynamik der unterstützenden und der belastenden Faktoren gegeneinander abzuwägen und anschließend zu schauen, zu welchem Grad die Informationen schon in den gegenwärtigen Kursen an den Kapitalmärkten reflektiert werden.

Vor diesem Hintergrund waren die Kursentwicklungen im Juni anfangs noch vom positiven Momentum der vorangegangenen Wochen getrieben. Allerdings stützten sich mehr und mehr Anleger nur noch auf relative Kaufargumente: „A ist schon viel stärker als B gestiegen, dann muss B noch Aufholpotenzial bergen“, war oftmals zu hören. Absolut gesehen wurde das Chance-Risiko-Verhältnis jedoch zunehmend schlechter. Dies ist vor allem dem Umstand geschuldet, dass die Bewertungen derzeit schon enorm viel an weiterer positiver Entwicklung vorwegnehmen. Gleichzeitig wachsen die aus Zweit- und Drittrundeneffekten entstehenden ökonomischen Abwärtsrisiken kontinuierlich an. Zwar wurde der primäre volkswirtschaftliche Schock, der aufgrund der weltweiten Lockdowns entstand, schnell und kraftvoll durch umfangreiche fiskalische und monetäre Maßnahmen gedämpft. Doch ist es ein Irrglaube davon auszugehen, dass nach einem derartigen Schock innerhalb weniger Monate oder auch Quartale die getätigten Entlassungen rückgängig gemacht werden, Unternehmen ihre Investitionen wieder in gewohntem Maße tätigen und der Konsument sorgenfrei das Shoppen fortsetzt, insbesondere weil uns die vom Coronavirus ausgehende Gefahr noch einige Zeit begleiten wird. Entsprechend wenig verwundernd ist es nun, dass die Aufwärtsbewegung der Aktienkurse nach der ersten Juniwoche ins Stocken geriet.

Im Ethna-DYNAMISCH haben wir im Monatsverlauf antizyklisch Risiken reduziert und das Gesamtportfolio sukzessive auf unruhigere Zeiten vorbereitet. So wurden erstmals seit März wieder Absicherungen durch Put-Optionen auf breite Aktienindizes eingezogen, die vorhandenen Absicherungen in Aktienindex-Futures vergrößert und – wie im Vormonat angedeutet – das Engagement in langlaufenden US-Staatsanleihen sowie die Goldquote weiter ausgebaut.

Wenig Umschlag gab es dagegen im Einzelaktienportfolio. Lediglich einen Neuzugang gab es gegen Ende des Monats zu verzeichnen, als wir im Rahmen einer umfangreichen Aktienplatzierung eine erste Position in der deutschen CompuGroup Medical (CGM) aufbauten. CGM ist ein führender Anbieter von Software im Gesundheitssektor, die Ärzte, Apotheker, Kostenträger, Labore, Reha- und Pflegeeinrichtungen sowie Krankenhäuser untereinander vernetzen. CGM blickt bereits auf eine über dreißigjährige Unternehmensgeschichte zurück, wobei ein Drittel der zuletzt mit rund 3,5 Mrd. Euro bewerteten Gesellschaft nach wie vor dem Gründer und CEO Frank Gotthardt gehören. Derzeit ist das Unternehmen global in über 50 Ländern aktiv. Dank einer gesunden Bilanz und guter Produkte ist CGM bestens gerüstet, um am weiteren Wachstum seiner Zielmärkte zu partizipieren.

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

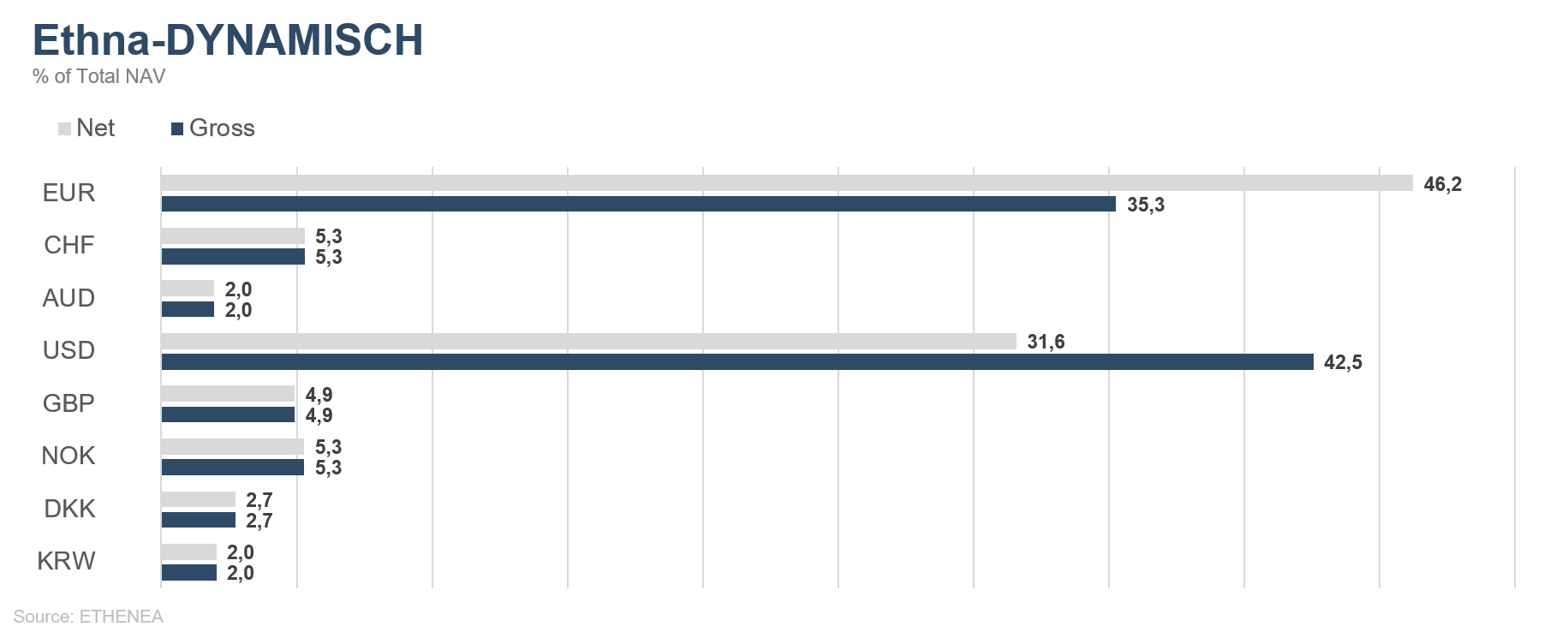

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

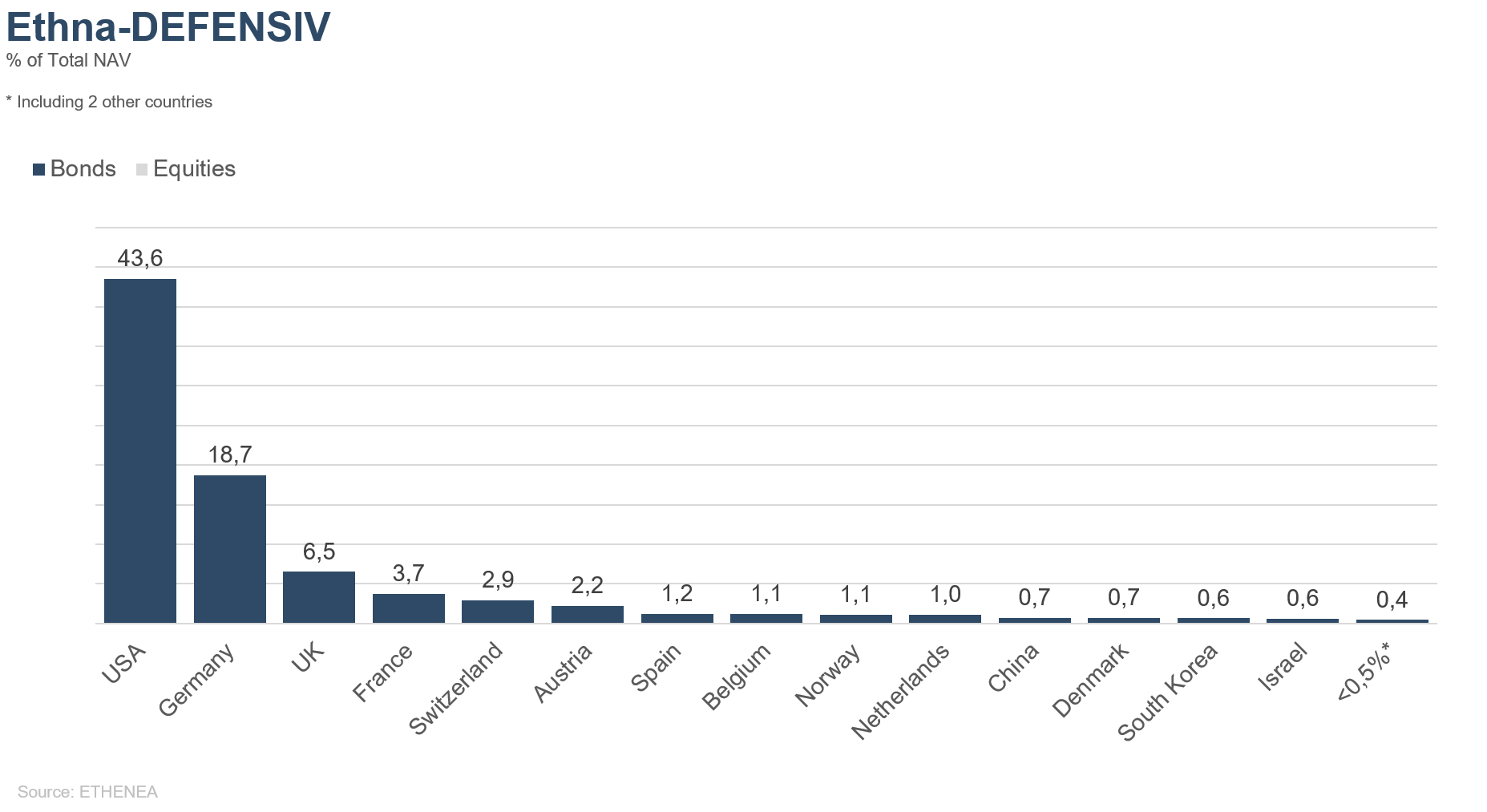

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

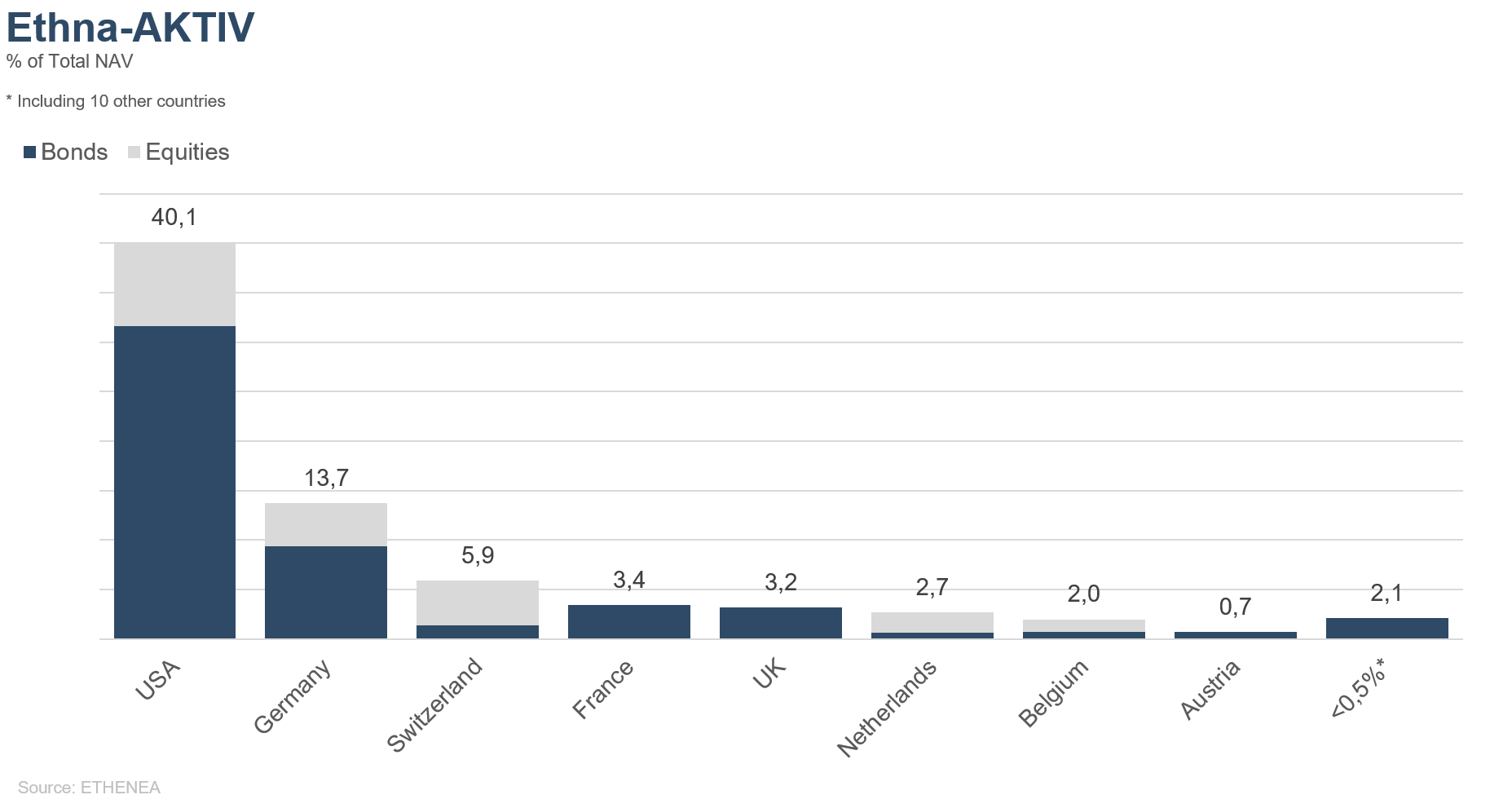

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

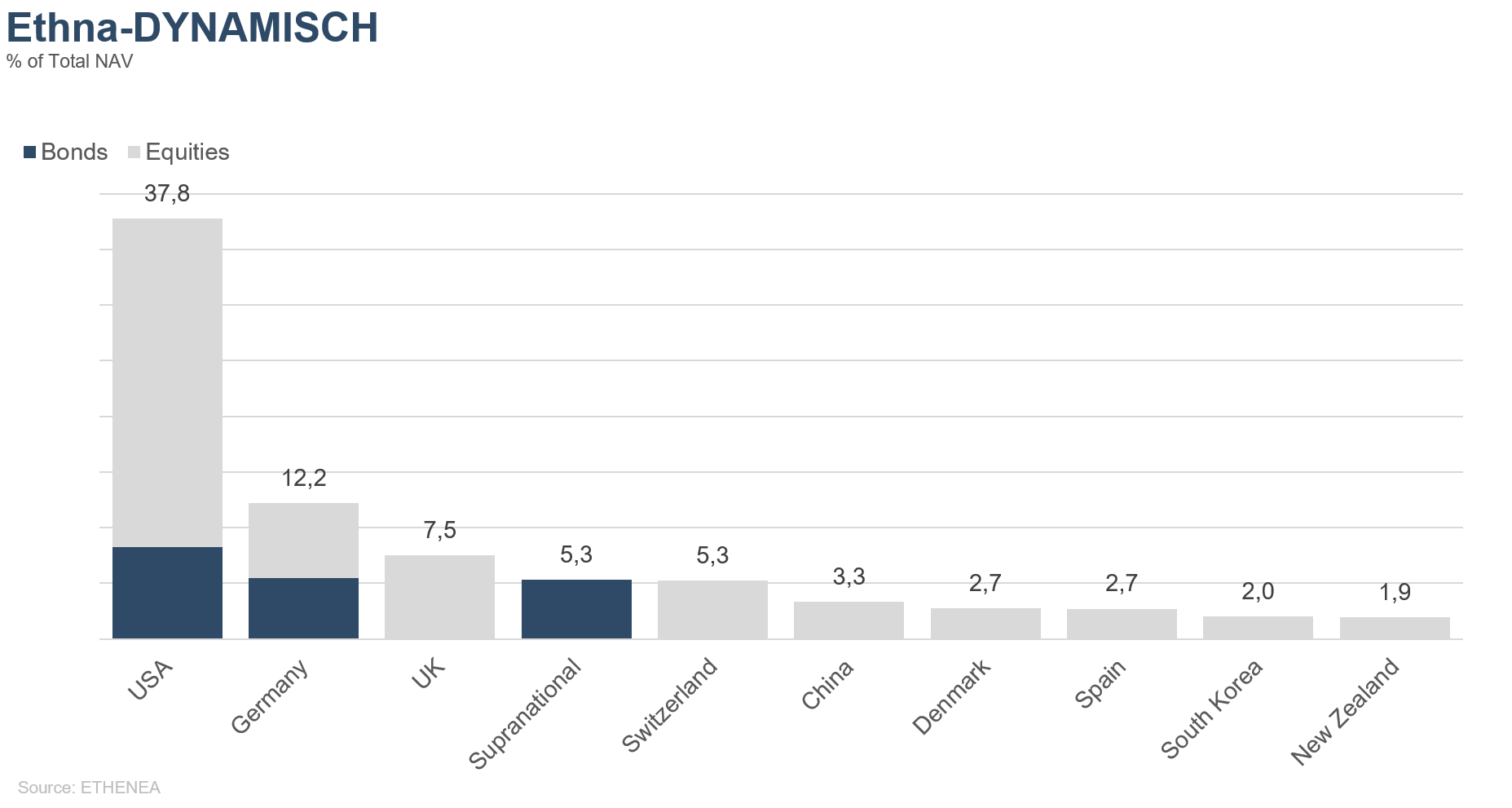

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

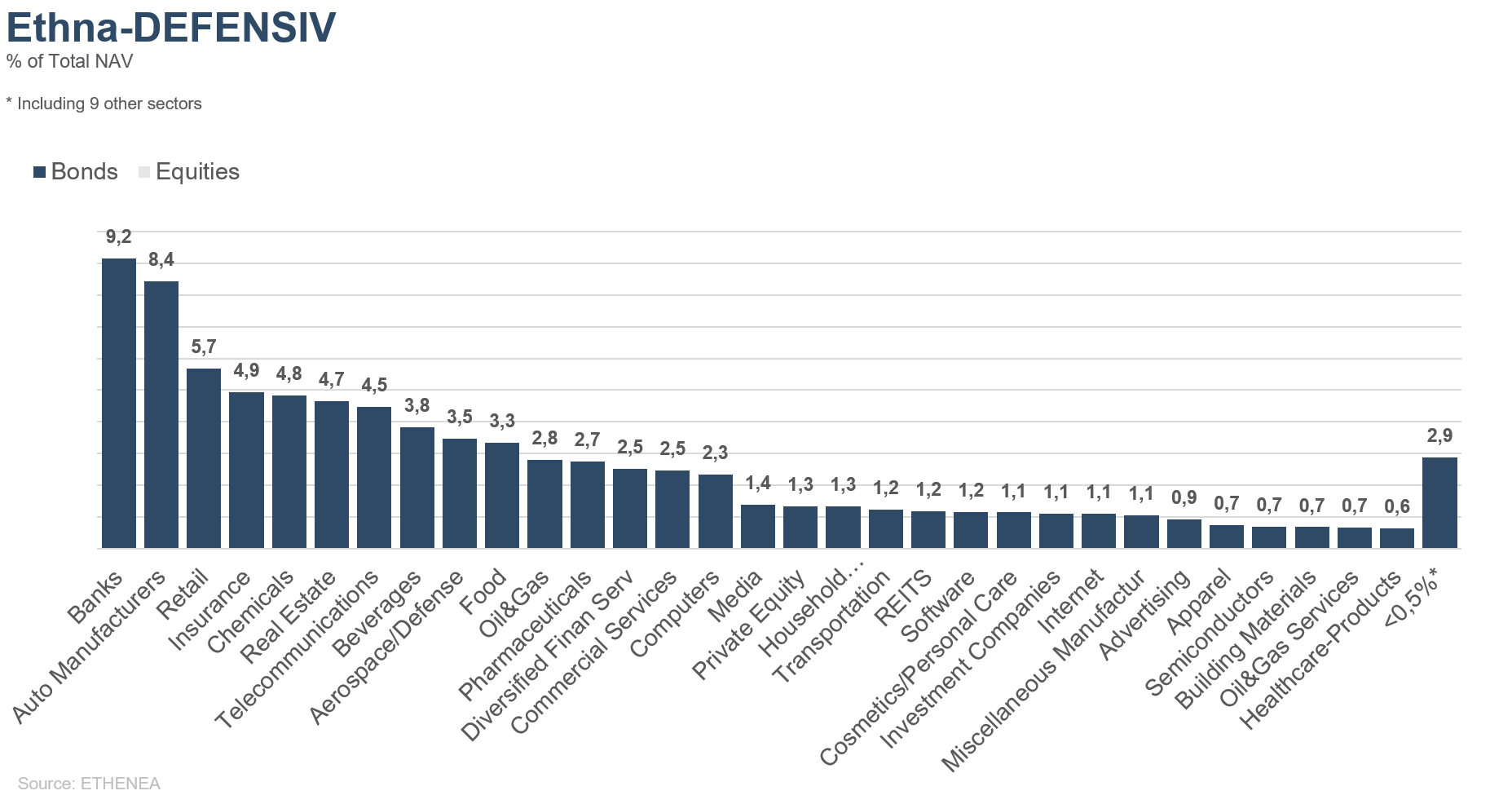

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

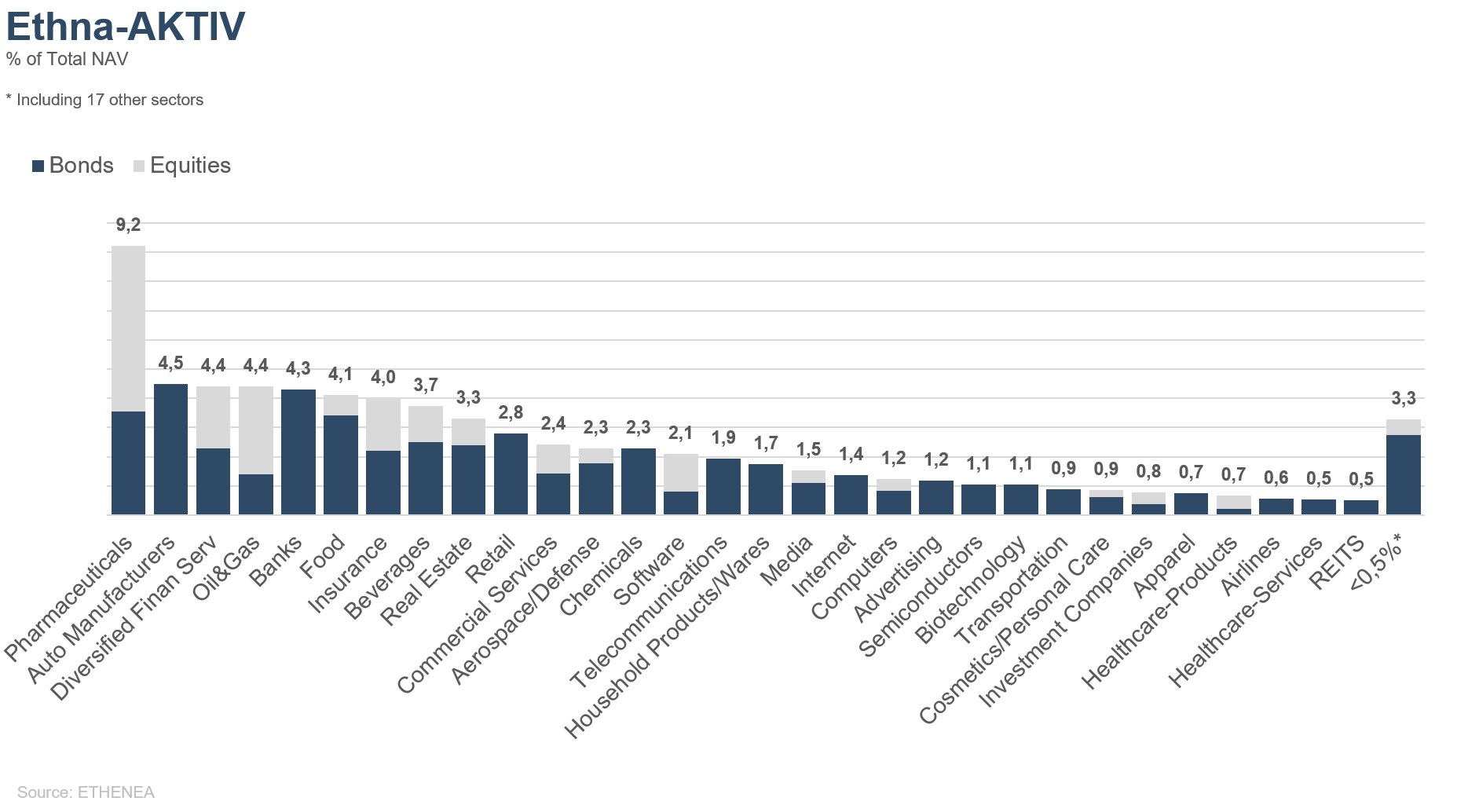

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

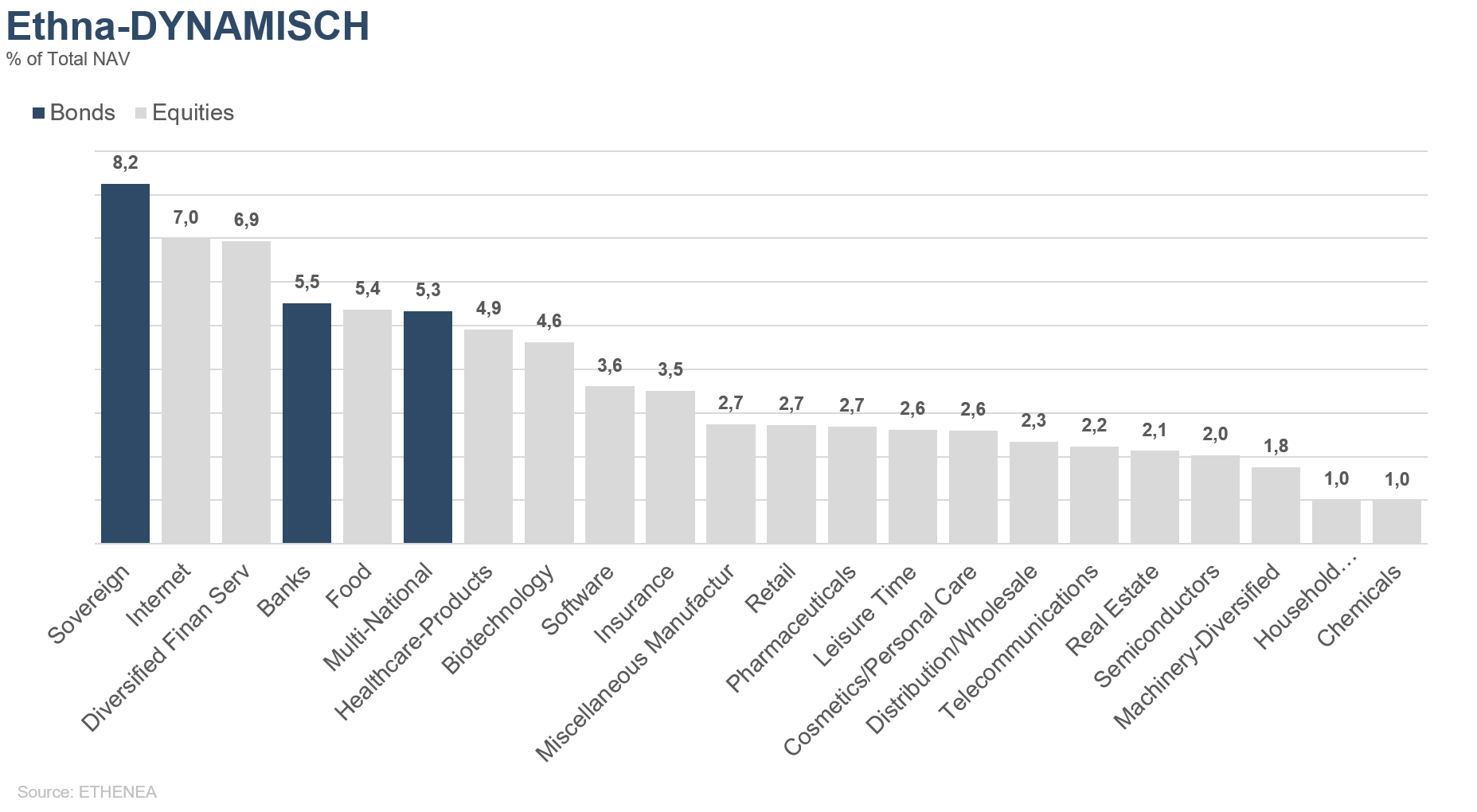

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2024) Alle Rechte vorbehalten. 03.07.2020