Das menschliche Verhalten – Gefahr für den Anleger?

„Das Hauptproblem des Anlegers - und sogar sein schlimmster Feind - ist wahrscheinlich er selbst.”

(Benjamin Graham)

Diese Aussage von Benjamin Graham, dem Urvater des Value-Investing, ist zeitlos und hat daher auch Jahrzehnte nach seinem Ableben nichts von ihrem Wahrheitsgehalt verloren. Einen großen Beitrag zur Erforschung der dafür verantwortlichen psychologischen Prozesse haben insbesondere die beiden israelisch-US-amerikanischen Wissenschaftler Daniel Kahneman und Amos Tversky geleistet. Beide prägten maßgeblich den Begriff der „Behavioral Finance“, auf Deutsch Verhaltensökonomie. Ersterer brachte die Ergebnisse sehr treffend auf den Punkt:

„Die Intuition steht dem klaren Denken im Weg.”

(Daniel Kahneman)

Das Schlagwort Behavioral Finance und die Ergebnisse der beiden Forscher zum Thema Verzerrungen (Biases) in der Entscheidungsfindung sind mittlerweile fester Bestandteil der Portfoliomanagerausbildung und auch nicht mehr wegzudenken aus dem allgemeinen Anlegerjargon. Konfrontiert mit dem täglichen Auf und Ab an den Börsen und der Verantwortung für das uns anvertraute Anlegervermögen stellt sich für uns als Portfolio Manager quasi täglich die Herausforderung, mit etwaigen Biases umzugehen.

Doch was ist eigentlich mit diesen Verzerrungen gemeint und mit welchen müssen wir uns als Investor auseinandersetzen?

Allgemein wird von einer Verzerrung gesprochen, wenn eine Entscheidung auf der Grundlage eines Vorurteils oder einer Bevorzugung getroffen wird. Bildlich gesprochen durchlaufen all unsere Entscheidungen individuelle Filter. Diese können durch Erfahrung, Urteilsvermögen, soziale Normen, Annahmen, akademische Kenntnisse und mehr beeinflusst worden sein. Grundsätzlich wird zwischen kognitiven und emotionalen Biases unterschieden.

Die kognitiven Verzerrungen bei der Entscheidungsfindung basieren auf etablierten Konzepten. Ob diese zutreffend sind oder nicht, ist dabei irrelevant. Die sich einschleichenden Ungenauigkeiten basieren entweder auf Statistikfehlern oder entstehen während der Informationsverarbeitung oder -speicherung.

Dem steht die emotionale Voreingenommenheit gegenüber, die typischerweise spontan auftritt und auf den persönlichen Gefühlen zum Zeitpunkt der Entscheidungsfindung basiert.

Während kognitive Fehler leichter korrigiert werden können, ist dies bei emotionalen schwieriger. Da sie auf Gefühlen beruhen, können sie nicht so leicht vermieden werden.

Zwei der bekanntesten kognitiven Biases sind der sogenannte Confirmation Bias (Bestätigungsfehler) und der Hindsight Bias (Rückschaufehler).

Unter Ersterem versteht man die Tendenz, Informationen so zu wählen bzw. zu interpretieren, dass die eigene Meinung bestätigt wird. Losgelöst von den Gründen für dieses Verhalten, die neben Ressourcenschonung und Stärkung des Selbstvertrauens vielfältig sein können, führt es zu einer sehr einseitigen Informationsaufnahme bis hin zu einer völligen Negierung gegenläufiger Meinungen und damit hin zu einer unbewussten Verstärkung und Bestätigung der eigenen, bereits bestehenden Meinung. Im Resultat führt dieser Fehler zu schlechten Entscheidungen, da nicht alle verfügbaren Argumente gegeneinander abgewogen werden. Der Rückschaufehler führt dazu, dass mit dem Wissen um den Ausgang vergangener Ereignisse, die Fähigkeit, zukünftige Ereignisse vorherzusagen, überschätzt wird. Dies wiederum kann dann zu schlechten Entscheidungen oder – um es in den Investitionskontext zu stellen – zu unbedachten Risiken führen, da die ursächlichen Umstände und Gründe des zu prognostizierenden Ereignisses nicht ausreichend berücksichtigt worden sind.

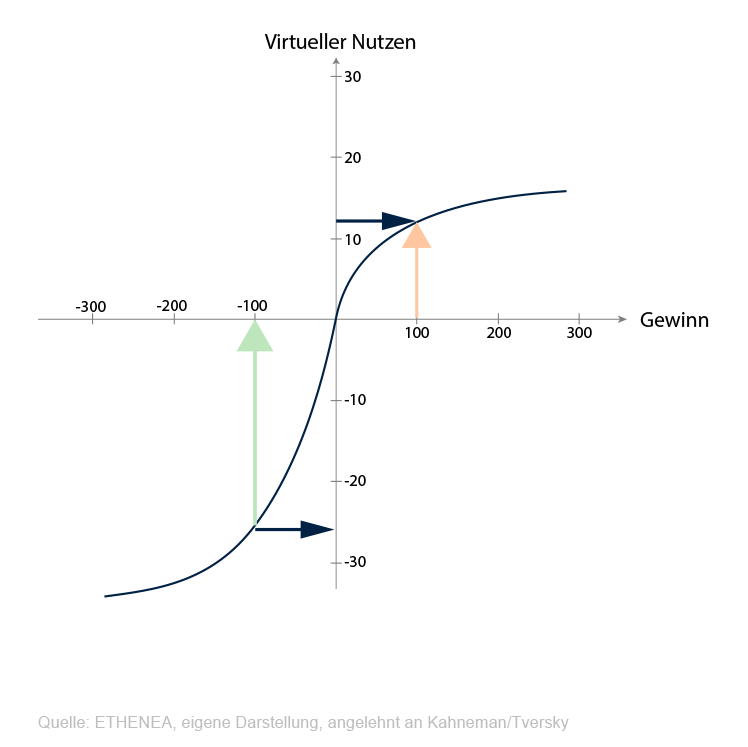

Einen ähnlichen Effekt, jedoch eine andere Ursache hat der Overconfidence Bias (Selbstüberschätzung), der den emotionalen Verzerrungen zuzuordnen ist. Selbst wenn diese Verzerrung nicht in der Extremversion (Hybris) auftritt, führt sie in der Regel dazu, dass Entscheidungsträger aufgrund vorangegangener Erfolge oder eines Spezialwissens in einer Nische ihre Prognosefähigkeiten überschätzen. Der letzte an dieser Stelle vorzustellende Bias ist ebenfalls dem emotionalen Lager zuzuordnen und spielt als typisches Investorenverhaltensmuster eine entscheidende Rolle bei der Beeinflussung von Anlageentscheidungen. Gemeint ist der Verlustaversions-Bias, der dazu führt, dass Anleger nachweislich irrationale, also nicht dem ökonomischen Erwartungsnutzen folgende Entscheidungen treffen. Im Rahmen ihrer Prospect Theory (Neue Erwartungstheorie) konnten die eingangs erwähnten Wissenschaftler Kahneman und Tversky mit einer virtuellen Wertefunktion nachweisen, dass – vereinfacht gesprochen – Verluste ein höheres Gewicht haben als Gewinne gleicher Höhe. Dies wiederum führt dazu, dass Anleger bei Gewinnen risikoavers handeln, also diese zu früh realisieren, und bei Verlusten risikoaffin agieren, d. h. diese zu lange laufen lassen. Wie in der nachfolgenden Grafik erkennbar, ist der individuelle Nutzen eines Verlustabbaus in Höhe von 100 € höher als der Ausbau eines Gewinnes um 100 €. Obwohl es sich wirtschaftlich betrachtet, um den gleichen Sachverhalt handelt, führt die Betrachtung aus einer Gewinn- und Verlustperspektive zu obigem Verhaltensmuster, da der Nutzengewinn aus einer Verlustreduktion als höher empfunden wird.

Grafik 1: Schematische Darstellung der Prospect Theory (Neue Erwartungstheorie)

Die Liste der den Investor beeinflussenden Verzerrungen ist natürlich noch um einiges länger, doch allein die hier vorgestellten vier dürften verdeutlichen, wie wichtig es ist, diese zu identifizieren und zu verstehen, um schlussendlich bessere Anlageprozesse zu kreieren. Ohne unseren Investitionsprozess hier im Detail zu erläutern, dienen nachfolgende bei uns umgesetzte Maßnahmen unter anderem dem Zweck, die verschiedenen Biases entweder völlig zu umgehen oder zumindest abzumildern.

- Schon im Rahmen des Researchs verpflichten wir uns selbst ausdrücklich, sowohl unterschiedliche Quellen zu nutzen als auch bewusst nach gegenteiligen Meinungen zu suchen und diese auch in der Dokumentation gegenüberzustellen.

- So banal es klingt – auch die heterogene Zusammensetzung eines Teams führt dazu, dass gemeinschaftliche Denk- und Verhaltensmuster aufgebrochen werden und Probleme auch von anderen Seiten beleuchtet werden.

- Das klare Setzen und natürlich das Einhalten von Regeln bezüglich Positionsgrößen, Risikobudgets, Diversifikationsvorgaben, Desinvestitionszielen (Limite zur Verlust- und Gewinnrealisierung) ist integraler Bestandteil jeder Investitionsentscheidung. Die Messung und Kontrolle dieser Vorgaben obliegt nicht dem ursprünglichen Entscheidungsträger, und für Verstöße gibt es einen adäquaten Eskalationsprozess.

- Um die Gefahr von subjektiven und gegebenenfalls verzerrten Entscheidungen zu minimieren, wird nicht nur auf „objektive“ Tools zur Berechnung von absoluten und relativen Bewertungen und technischen Kennzahlen zurückzugegriffen, sondern es wird auch das individuelle Chance-Risiko-Verhältnis für jede einzelne Investitionsentscheidung verdeutlicht.

- Mit einer angemessenen Dokumentation wird die Basis für die interne Diskussion und Entscheidungsfindung gelegt und auch die Gefahr einer individuellen Verzerrung verringert. Außerdem fördert sie natürlich die Nachvollziehbarkeit und erleichtert den späteren Soll-Ist-Abgleich.

- Die emotionale Bindung zu einer Investition minimieren wir, indem einerseits die Verantwortlichkeiten auf der Ebene der Analyse rotieren und andererseits Entscheidungen von den Lead Portfolio Manager gemeinsam getroffen werden müssen. Das dafür notwendige Hinterfragen und Rechenschaftablegen über die Investitionshintergründe sorgt für eine Reduzierung der Verzerrung auf individueller Ebene.

Während all diese Maßnahmen dazu beitragen, durch Minimierung verschiedener Verzerrungen unseren Investitionsprozess zu verbessern, kommt unserer Investmentphilosophie ebenfalls eine entscheidende Rolle zu. Unser Anspruch, die Verluste in schwierigen Börsenphasen zu begrenzen, hat zwei Beweggründe. Natürlich muss rein mathematisch betrachtet bei kleineren Verlusten auch nur weniger Wertaufholung stattfinden und jeder, der sich mit der multiplikativen Verknüpfung von Renditen auseinandergesetzt hat, kennt die damit verbundene Asymmetrie. Aber viel entscheidender ist, dass dieser Anspruch uns dazu zwingt, uns rechtzeitig von Verlustpositionen zu trennen, wodurch ein Automatismus geschaffen wird, der hilft, die oben beschriebene Verlustaversion zu umgehen.

Jedem, der sich auf unterhaltsame und populärwissenschaftliche Weise dem Thema nähern will, kann ich nur das von Daniel Kahneman geschriebene Buch „Thinking, Fast and Slow“ empfehlen.

Portfolio Manager Update & Fondspositionierung

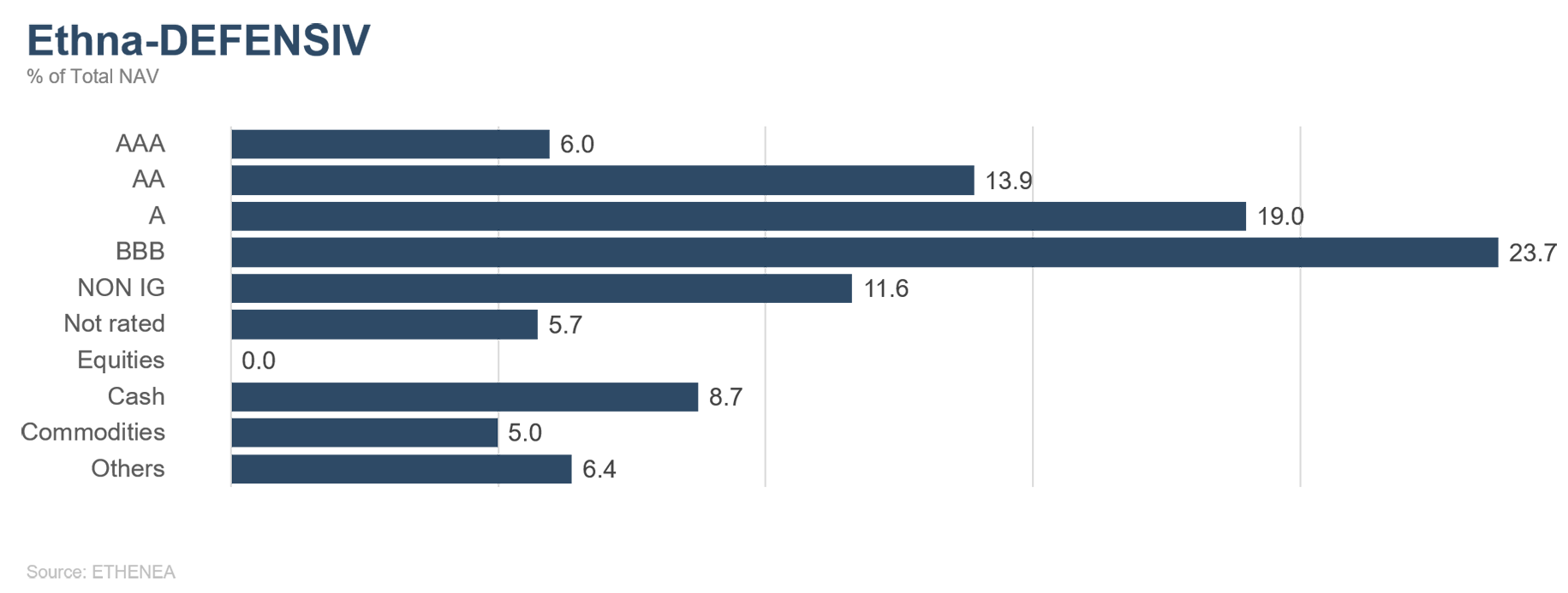

Ethna-DEFENSIV

Die Renditen 10-jähriger US-Staatsanleihen fielen im Juli überraschend wieder deutlich auf knapp 1,25 Prozent, nachdem sie Ende des ersten Quartals noch bis auf 1,75 Prozent gestiegen waren. Der Rückgang wurde als Reaktion auf die Sorge über eine zunehmende Verbreitung von Coronavirus-Mutationen interpretiert. Darüber hinaus dürften drei weitere Faktoren für zusätzlichen Abwärtsdruck gesorgt haben: 1) Institutionelle Investoren, die auf steigende Zinsen gesetzt haben, mussten ihre Short-Positionen wieder eindecken. 2) Der Renditevorteil gegenüber europäischen Anleihen macht US-Anleihen für ausländische Investoren weiterhin attraktiv – selbst nach Hedgingkosten. 3) Die monatlichen Anleihenkäufe der Federal Reserve in Höhe von 120 Mrd. US-Dollar stützen Treasuries zusätzlich.

Wir halten es für wahrscheinlich, dass das derzeitige Renditeniveau kurz- bis mittelfristig erhalten bleibt. Angesichts der anhaltenden wirtschaftlichen Erholung und der steigenden Inflationszahlen sehen wir die Renditen gegen Ende des Jahres jedoch wieder auf höheren Niveaus. Renditen im Bereich 1,5 bis 2,0 Prozent sind durchaus möglich, wären real, also nach Abzug der Inflation, allerdings immer noch negativ. Im Euroraum gingen die Renditen ebenfalls wieder etwas zurück, wenngleich weniger stark als in den USA. Zehnjährige Deutsche Bundesanleihen rentieren aktuell bei rund 0,45 Prozent gegenüber 0,20 Prozent im Vormonat, die Renditen italienischer BTPs gingen um rund 20 Basispunkte auf gut 0,6 Prozent zurück.

Unternehmensanleihen zeigten sich von der im Juli gestiegenen Volatilität an den Aktienmärkten (VIX knapp 20 Prozent höher als im Juni) weitestgehend unbeeindruckt. Kein Wunder, zeigt die laufende Berichtssaison doch, dass viele Unternehmen sogar bessere Ergebnisse erzielt haben als noch vor der Coronakrise. Insbesondere der Technologiesektor läuft sehr gut und konnte die ohnehin schon hohen Erwartungen der Wall Street nochmal deutlich übertreffen; aber auch der von der Coronakrise besonders hart getroffene Luftverkehrssektor scheint sich langsam zu erholen, und die Zahl der Fluggäste steigt über die Sommerferien wieder an. Dementsprechend blieben auf Euro und US-Dollar lautende Investment-Grade-Anleihen weitestgehend stabil. Lediglich der Hochzinsanleihenmarkt musste insbesondere im CCC-Rating-Bereich im Juli etwas Federn lassen. Der durchschnittliche Spread von US-High-Yield-Unternehmensanleihen stieg um 26 Basispunkte an.

Von den Zentralbanken gab es im Juli erwartungsgemäß wenig Neues zu berichten. Die Europäische Zentralbank hat im Vorfeld ihrer Sitzung das geldpolitische Ziel von „unter, aber nahe 2 Prozent“ auf ein symmetrisches 2-Prozent-Inflationsziel geändert. Dies gibt der Zentralbank mehr Flexibilität und erlaubt ein kurzfristiges Überschießen der Inflation, ohne dass sie gleich auf die geldpolitische Bremse treten muss. Auf der anderen Seite des Atlantiks bekräftigte die Federal Reserve, dass sie davon ausgeht, dass die hohen Inflationszahlen vorübergehender Natur sind und dass die Wirtschaft noch einen langen Weg der Erholung vor sich hat; schließlich ist die Arbeitslosigkeit nach wie vor deutlich höher als im Februar 2020. Spannender werden da die kommenden Notenbanker-Treffen. Insbesondere das Meeting in Jackson Hole im August beziehungsweise das darauffolgende Fed-Meeting im September gelten als aussichtsreiche Kandidaten für eine Ankündigung einer Reduzierung der geldpolitischen Stimuli. Die Umsetzung könnte dann gegen Ende dieses Jahres, beispielsweise mit einer Reduzierung der Ankäufe hypothekenbesicherter Anleihen als erstem Schritt, folgen.

Der Ethna-DEFENSIV (T-Klasse) konnte im Juli eine positive Performance von 0,78 Prozent verzeichnen. Das Anleihenportfolio profitierte von niedrigeren Renditen und trug einen Großteil zum Ergebnis bei, aber auch Gold und unsere Aktien-ETFs konnten einen positiven Beitrag leisten. Nachdem die Aktienmärkte in den vergangenen Monaten sehr gut gelaufen sind, haben wir die Quote der Aktien-ETF's wieder leicht auf 7,3 Prozent reduziert und im Gegenzug die Goldquote auf 5 Prozent erhöht. Seit Jahresbeginn liegt der Ethna-DEFENSIV 1,52 Prozent im Plus.

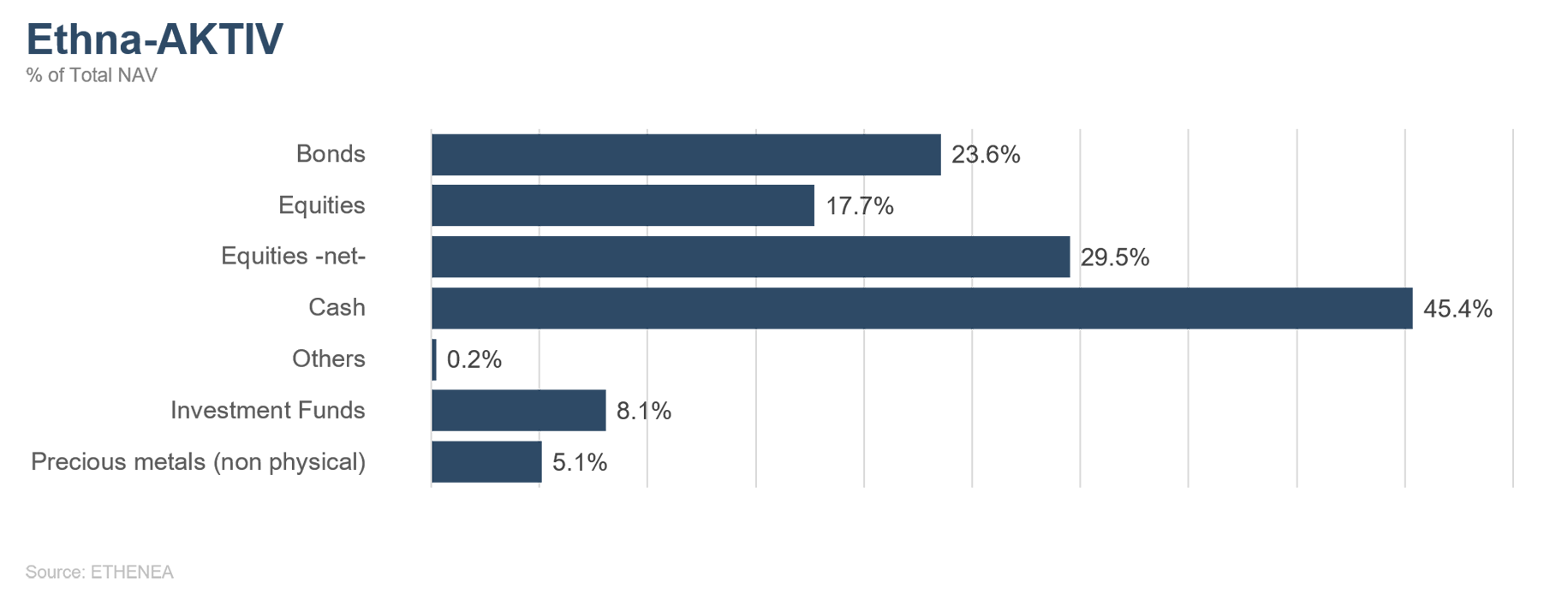

Ethna-AKTIV

Auch im Juli setzte sich die gute Stimmung an den weltweiten Börsen weiter fort –von politisch induzierten Verstimmungen in Fernost einmal abgesehen. Zwar ist ein Abnehmen der Marktbreite zu beobachten, jedoch führte die ausgesprochen gute Berichtssaison quasi zu einer relativen Verbesserung der üblichen Bewertungsparameter wie Kurs-Gewinn- oder Kurs-Umsatz-Verhältnis bei Aktien. Nach wie vor ist jedoch festzuhalten, dass diese Bewertungen in dem anhaltenden Niedrigzinsumfeld auch eine gewisse Berechtigung im Vergleich zu den Investitionsalternativen im Anleihenbereich haben. Vor dem Hintergrund der stärker als erwartet steigenden Inflation auf beiden Seiten des Atlantiks wurde die Kommunikation der Notenbanken mit Spannung erwartet. Sowohl von der Fed als auch von der EZB war allerdings nicht viel bezüglich einer baldigen Änderung ihrer Politik zu vernehmen, womit das Narrativ einer nur vorübergehenden Inflation weiter gestärkt wird. Bislang folgt der Zinsmarkt dieser Logik und tendiert trotz steigender Konsumenten- und Produzentenpreise zu tieferen Zinsen. Grundsätzlich halten wir den Übergang von der frühen in die mittlere Phase des Konjunkturzyklus für eine schlüssige Erklärung sowohl für die Zinsbewegung als auch für den erneuten Favoritenwechsel bei Aktien.

Für die strategische Ausrichtung des Ethna-AKTIV bestätigt diese Einschätzung unsere weiterhin aktienlastige Positionierung. Lediglich auf taktischer Ebene haben wir mit Blick auf die beiden historisch schwächsten Monate (August und September) und vor dem Hintergrund der bereits vorliegenden Kursgewinne das Gewicht unseres Aktienexposures von maximal möglichen 49 % auf unter 40 % abgesenkt. Bei Anleihen haben wir die Zinsbewegung genutzt, um die zehnprozentige Allokation in US-Staatsanleihen mit Gewinn zu verkaufen. Bis auf kleinere Anpassungen bei Einzeltiteln hat es sonst keine großen Änderungen am Portfolioexposure gegeben. In der Summe führten diese Transaktionen zu einer relativ hohen Cashquote, die jedoch zeitlich begrenzt ist und zumindest teilweise für sich ergebende Gelegenheiten im Aktienbereich vorgesehen ist.

Mit Blick auf den kommenden Monat ist neben der andauernden Berichtssaison wahrscheinlich das Notenbanker-Treffen in Jackson Hole das Event mit der größten Strahlwirkung auf die Märkte.

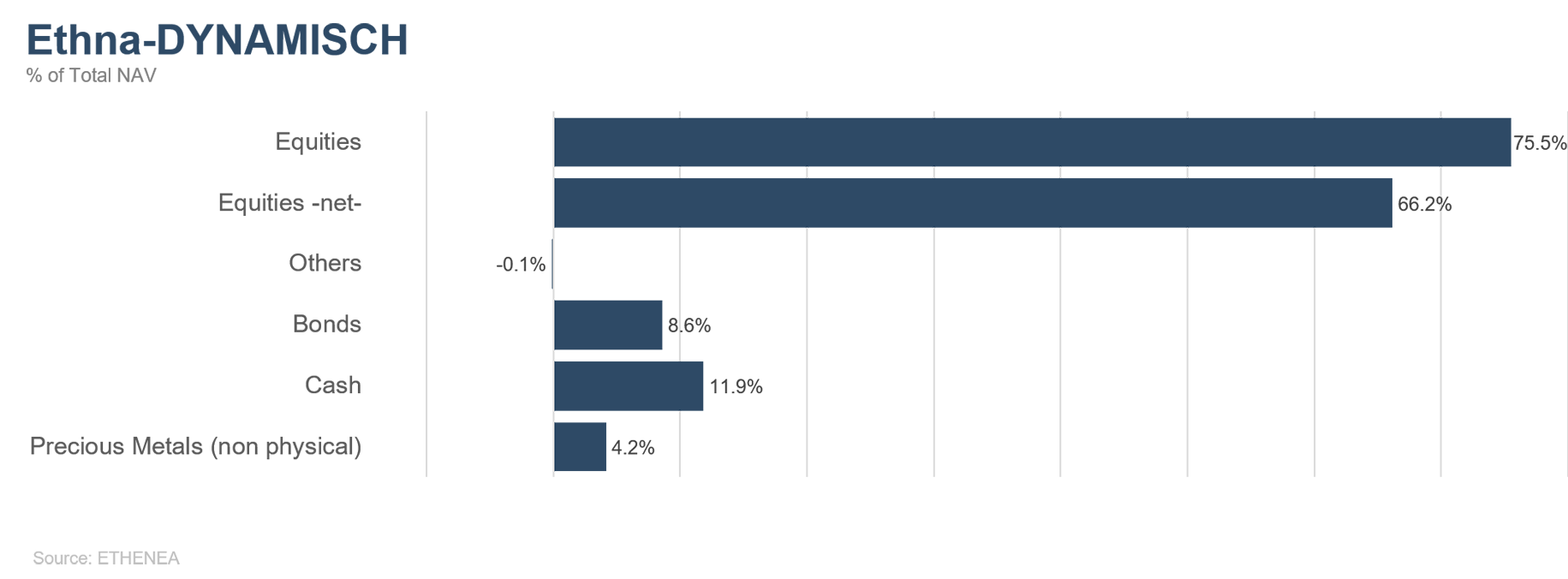

Ethna-DYNAMISCH

Das Agieren an den Kapitalmärkten findet stets unter einem bestimmten Maß an Unsicherheit statt. Jede Entscheidung, angefangen bei der Allokation verschiedener Anlageklassen bis hin zum Kauf/Verkauf einzelner Wertpapiere, kann immer nur auf der gründlichen Abwägung von erwarteten Chancen zu potenziellen Risiken erfolgen. Dabei gilt: Chancen existieren immer, Risiken ebenfalls. Aber die Zusammensetzung und das Verhältnis zwischen beiden ändern sich fortlaufend. Zudem hat jeder Marktteilnehmer nicht nur eine eigene Sicht auf die Chancen und Risiken, sondern auch eine ihm eigene Risikotragfähigkeit. Innerhalb des Ethna-DYNAMISCH verfolgen wir einen ausgewogenen bis offensiven Umgang mit diesem Thema. Wir versuchen, die größten Risiken aktiv zu umschiffen oder zumindest in ihrer potenziellen Auswirkung effektiv zu begrenzen. Gleichzeitig behalten wir ein offenes Auge für sich auftuende Chancen, wohlwissend, dass Anleger für das Eingehen gewisser Risiken im Schnitt auch entsprechend belohnt werden.

Aktuell gleicht das Navigieren durch die Chancen und Risiken der Kapitalmärkte einem Balanceakt. Schnäppchen sind definitiv kaum noch zu machen. Exzesse sind dagegen durchaus zu erkennen. Die große Mitte dazwischen weckt wenig Inspiration für große Sprünge nach oben, birgt aber auch kaum nennenswerte Risiken. Klingt ernüchternd, ist aber schlichtweg ehrlich. Es gilt, das Beste daraus zu machen. In der aktuellen Übergangsphase vom Frühzyklus des Aufschwungs zur vor uns liegenden neuen Normalität in der Zyklusmitte steigt die Nervosität an den Märkten und damit auch die Anfälligkeit für Rücksetzer regelmäßig an. Entsprechend antizipativ hatten wir bereits die Aktienquote etwas reduziert und zuletzt nochmal die Absicherungsbausteine leicht ausgebaut. Im Juli ging es durchaus schon ruppiger zu an den Märkten, jedoch blieben nennenswerte Rücksetzer auf einzelne Investmentthemen oder Tage begrenzt. So bekamen chinesische Aktien die volle Wucht der Regulierung durch die Regierung des Landes zu spüren. Ansteigende COVID-19-Fallzahlen belasteten vor allem die an einer physischen Wiedereröffnung hängenden Sektoren, schürten aber auch insgesamt aufkommende Wachstumsängste.

Bei Staatsanleihen führte dieser Mix zu deutlich fallenden Renditen bzw. im Gegenzug zu steigenden Kursen. Wir nutzten die Gelegenheit und veräußerten die sich noch im Portfolio befindlichen langlaufenden US-Staatsanleihen komplett. Das Wirtschaftswachstum mag zweifelsohne gerade seinen Höhepunkt erleben, aber die generelle Richtung erachten wir weiterhin als deutlich aufwärts gerichtet. Vor diesem Hintergrund sind auch erste Investments in zwei neue Portfoliopositionen zu sehen. Beide, sowohl Paycom Software als auch Paylocity, sind aufstrebende Unternehmen mit Sitz in den USA, die mit cloudbasierten Gehaltsabrechnungs- und Personalmanagementlösungen den alteingesessenen Riesen in ihrer Branche rasch Marktanteile abjagen. Trotz starkem Wachstum wirtschaften beide bereits profitabel und werden regelmäßig für ihre Produkte und als Top-Arbeitgeber ausgezeichnet. Neben diesem strukturellen Wachstum bietet der aktuelle Aufschwung am US-Arbeitsmarkt zusätzliche Chancen, da die Unternehmen auch nach Anzahl abgerechneter Mitarbeiter bezahlt werden und die Beschäftigtenquote nach wie vor weit unter Vorkrisenniveau liegt. Da die Unternehmen im Hinblick auf Qualität und Bewertung eng beieinander liegen, die Zielkundschaft aber teils komplementär ist, haben wir einfach beide mit zunächst jeweils einem Prozent Gewichtung ins Portfolio aufgenommen. Daneben wurden einzelne Bestandsaktien mit attraktiver gewordenem Chance-Risiko-Verhältnis aufgestockt (z.B. Vontier oder Amgen), während an anderer Stelle einige Positionen verringert wurden und die Aktienquote unterm Strich nahezu stabil gehalten wurde.

Aufmerksam bleiben und sich auf den notwendigen Balanceakt konzentrieren bleibt folgerichtig das Gebot der Stunde im Ethna-DYNAMISCH. Damit auch künftig die notwendigerweise einzugehenden Risiken mit attraktiven Erträgen belohnt werden.

HESPER FUND - Global Solutions (*)

Im Juli konnten die Aktienmärkte die Ängste im Zusammenhang mit der weltweiten Verbreitung der Delta-Variante von COVID-19 überwinden. Unterstützt wurden sie letztlich durch gute Quartalsergebnisse und einen weiteren Rückgang der Anleihenrenditen in den fortgeschrittenen Volkswirtschaften. Die Anleihenrenditen setzten ihren Abwärtstrend aufgrund von Befürchtungen hinsichtlich der Ausbreitung der Delta-Variante und einer Verlangsamung des weltweiten Wirtschaftsaufschwungs fort. In China kam es dagegen zu einem regelrechten Chaos an den Aktienmärkten, als ein behördliches Vorgehen gegen Technologie- und Bildungsunternehmen sowohl den chinesischen als auch den Hongkonger Aktienmarkt ins Trudeln brachte. Die Stärke des US-Dollars im Laufe des Monats kehrte sich am vergangenen Mittwoch um, nachdem die Fed eine Erklärung veröffentlicht hatte, die weniger radikal ausfiel als erwartet. Der US-Dollar beendete den Monat nahe der Marke von 1,19 gegenüber dem EUR. Kryptowährungen erholten sich gut, nachdem Bitcoin wichtige Unterstützungsniveaus gehalten hatte, und die Hausse bei vielen Rohstoffen setzte sich fort.

Im Juli legten die wichtigsten US-Aktienindizes zu und schlossen den Monat in der Nähe ihrer jüngsten Allzeithochs. Im Monatsverlauf stiegen der S&P 500 um 2,3 %, der Dow Jones Industrial Average (DIJA) um 1,3 % und der Nasdaq Composite um 1,2 %. Im Gegensatz dazu blieben die Small Caps schwach, was sich im Rückgang des Russell 2000 um 3,6 % widerspiegelt, der damit 5,7 % unter seinem historischen Höchststand von Mitte Mai liegt.

In Europa stieg der Euro Stoxx 50-Index um 0,6 % (ein Anstieg von 0,7 % in USD), während der FTSE 100 im Vereinigten Königreich um 0,1 % (+0,5 % in USD) zurückging. Der Schweizer Marktindex konnte trotz des starken Schweizer Frankens die Dynamik des letzten Monats beibehalten, erreichte einen neuen historischen Höchststand und stieg im Monatsverlauf um 1,5 % (+3,6 % in USD). Die asiatischen Märkte hinkten erneut hinterher: Der Shanghai Shenzhen CSI 300 Index brach um 7,9 % (-8 % in USD) ein, während der Hang Seng Index in Hongkong um 9,9 % einbrach. Der Schritt Pekings, eine stärkere Kontrolle über Technologieunternehmen auszuüben, erschütterte die Aktienmärkte und vernichtete Hunderte von Milliarden an Marktkapitalisierung.

Trotz der über den Zielvorgaben liegenden Inflation halten die Fed und die EZB die Zinssätze weiterhin auf einem historischen Tiefstand und lassen ihre Programme zum Ankauf von Vermögenswerten in einem hohen Tempo unverändert. Auch wenn die groß angelegten Stimulierungsmaßnahmen nicht ewig weiterlaufen werden, sind die Zentralbanker davon überzeugt, dass die Volkswirtschaften nach wie vor erhebliche politische Unterstützung benötigen, um wieder auf eine solidere Basis zu kommen.

Der HESPER FUND - Global Solutions geht weiterhin von einer weltweiten Erholung aus, die durch eine lockere Geld- und Fiskalpolitik und einen Fortschritt bei den Schutzimpfungen unterstützt wird. Da wir davon überzeugt sind, dass die wichtigsten Zentralbanken einen äußerst vorsichtigen und graduellen Kurs verfolgen werden, bevor sie irgendeine Art von Tapering oder Änderung ihrer Politik ankündigen, ist der Fonds weiterhin in Risikoanlagen investiert.

Derzeit ist der Fonds in Aktien, Hochzinsanleihen und Rohstoffen investiert. Ein positiver Wirtschaftsausblick und eine langsame und schrittweise geldpolitische Normalisierung in den USA dürften trotz der Befürchtungen einer Konjunkturabschwächung allmählich zu moderat höheren Renditen führen. Vor dem Hintergrund der sich verschlechternden Stimmung aufgrund der scheinbar nicht enden wollenden Pandemie haben wir unsere Short-Positionen in zehnjährigen US-Staatsanleihen deutlich reduziert. Das Engagement in den verschiedenen Anlageklassen wird jedoch ständig überwacht und justiert, um sich an die Marktstimmung und Veränderungen des makroökonomischen Basisszenarios anzupassen.

An der Währungsfront erhöhte der Fonds sein Long-Engagement in USD auf 32 %. Angesichts der Umkehrung des "Reflations Trades" haben wir beschlossen, unser 9 %-iges Engagement in Norwegischen Kronen zu schließen. Der Fonds hat auch seine Long-Position im Schweizer Franken auf 10,9 % erhöht.

Im Juli legte der HESPER FUND - Global Solutions EUR T-6 um 0,86 % zu. Die Performance für das laufende Jahr betrug 5,89 %. Über die letzten 12 Monate hat der Fonds 8,22 % zugelegt. Die Volatilität ist mit 6,7 % stabil und niedrig geblieben und bietet weiterhin ein interessantes Risiko-Ertrags-Profil.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Luxemburg, Frankreich und der Schweiz zugelassen.

Grafik 2: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 3: Portfoliostruktur* des Ethna-AKTIV

Grafik 4: Portfoliostruktur* des Ethna-DYNAMISCH

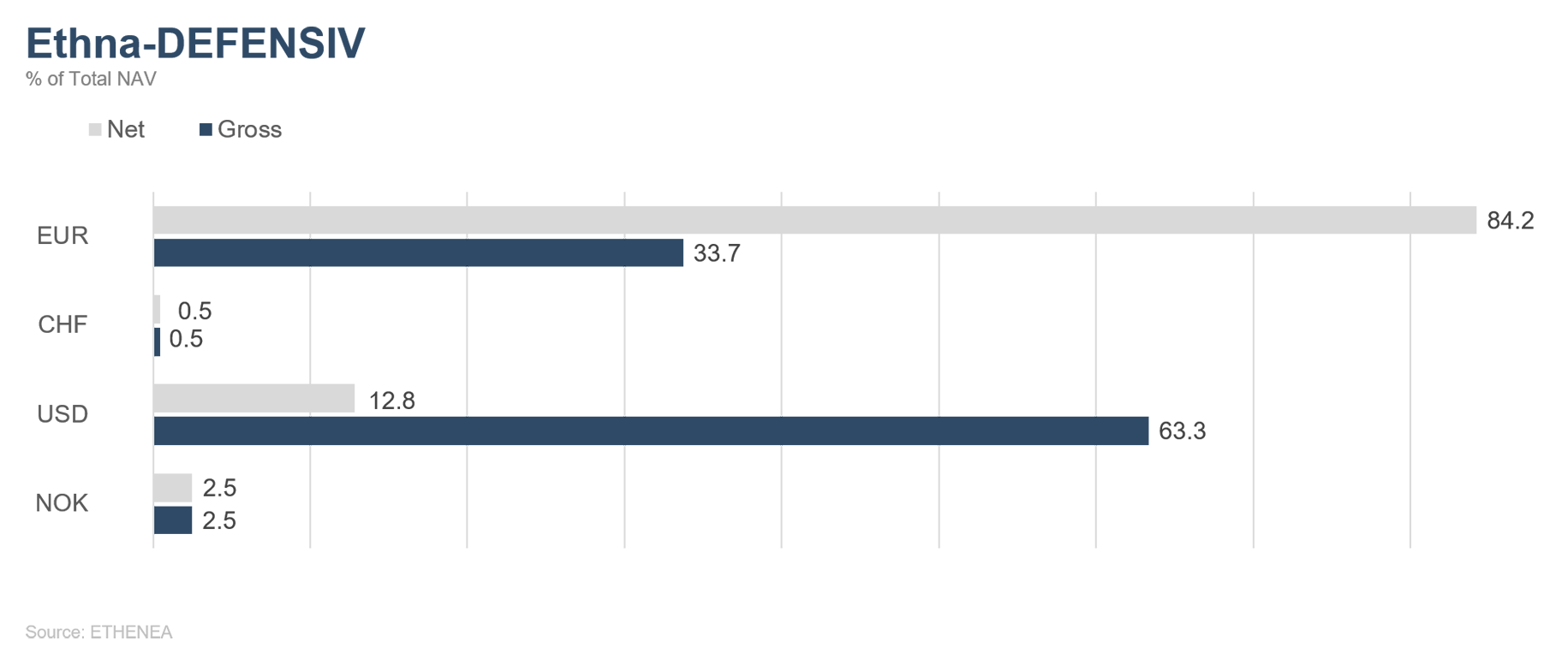

Grafik 5: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

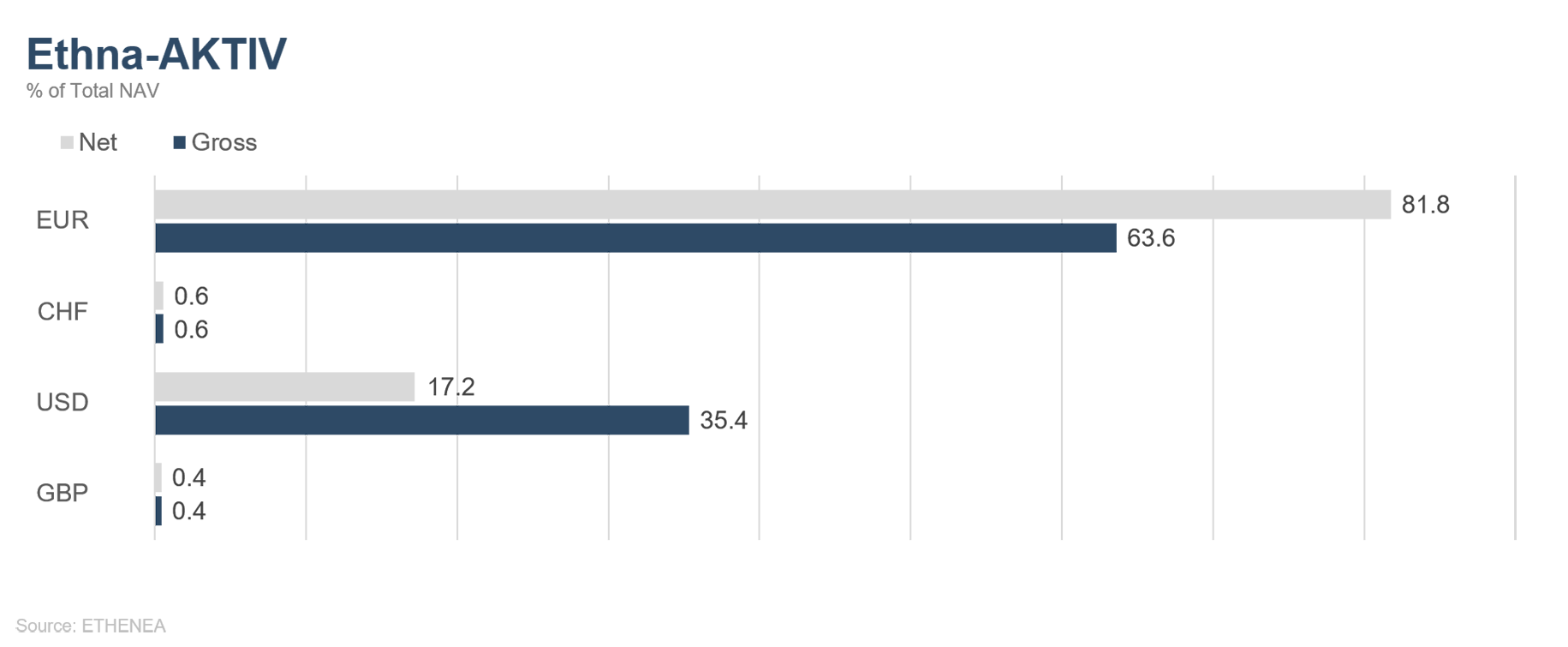

Grafik 6: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

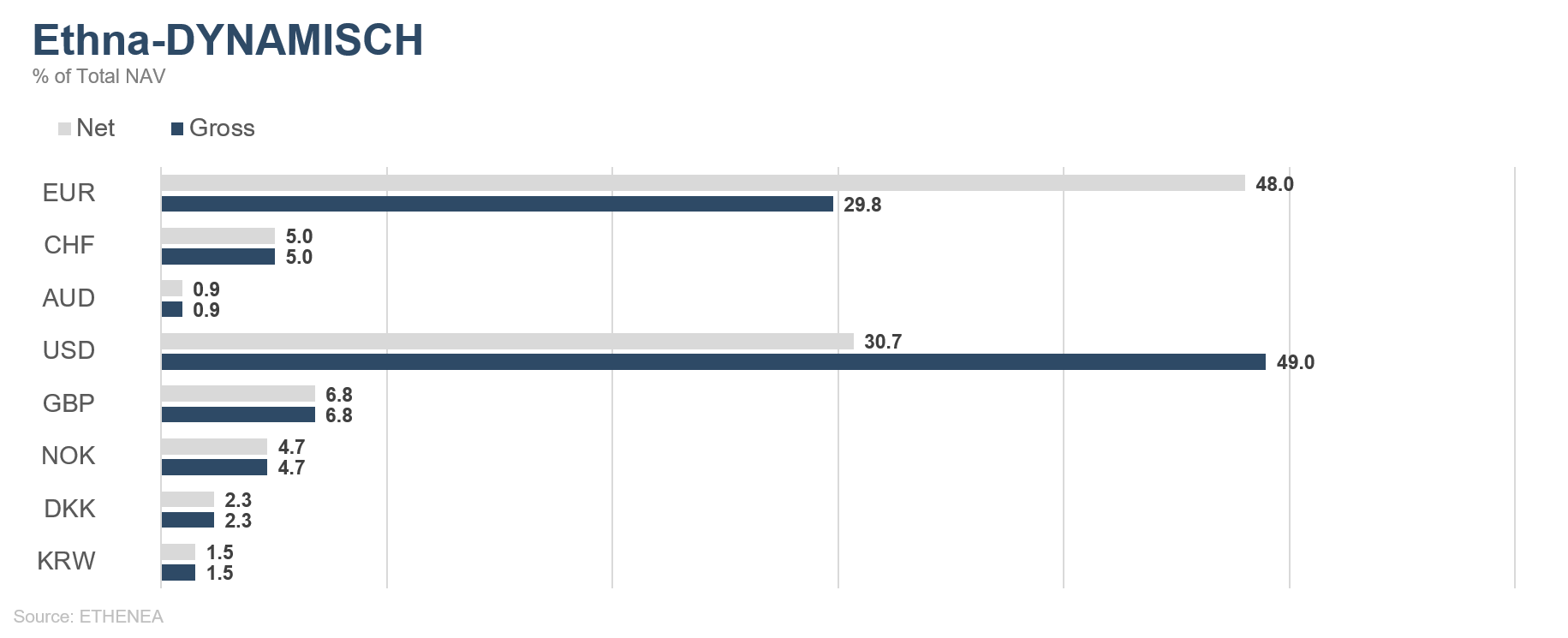

Grafik 7: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

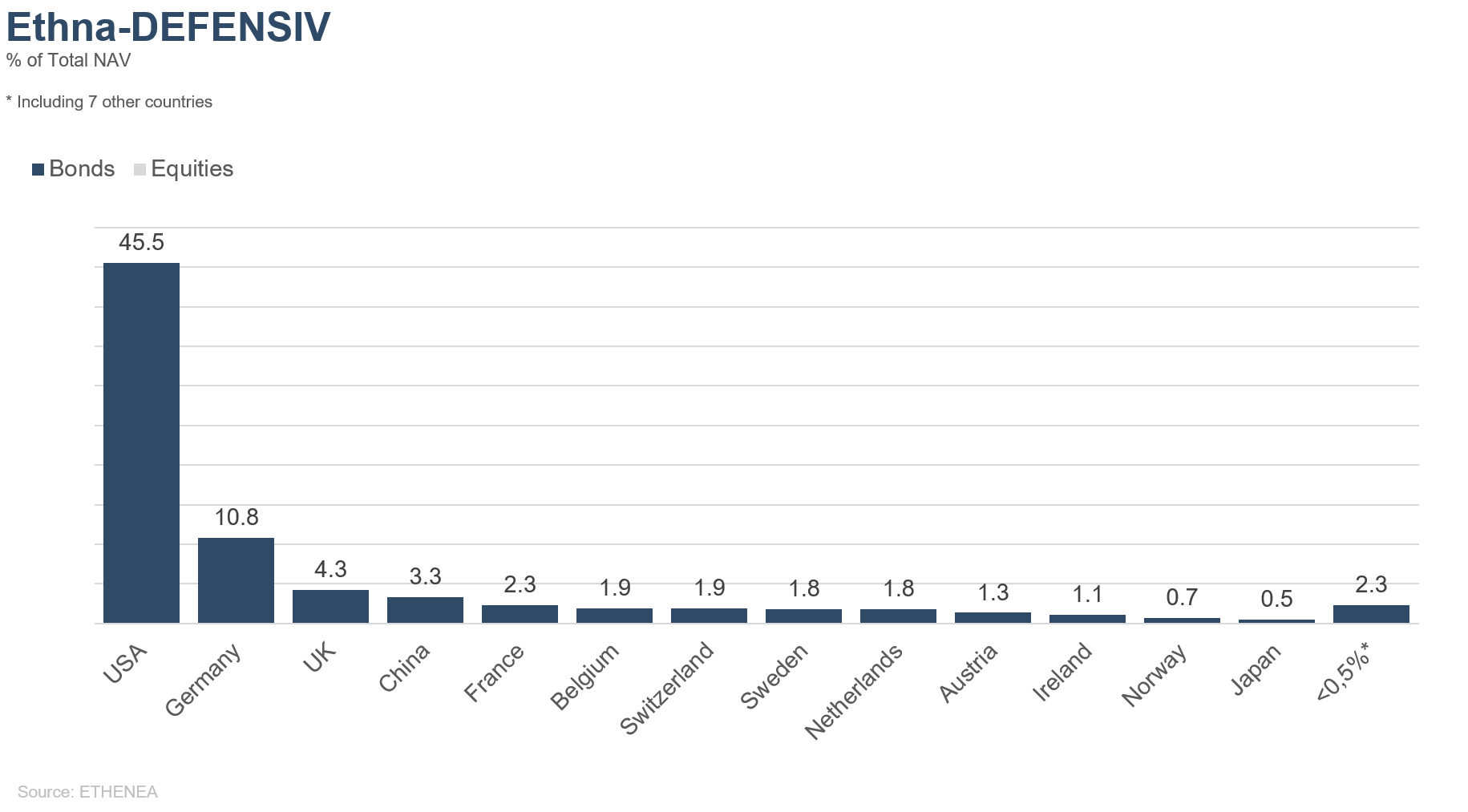

Grafik 8: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

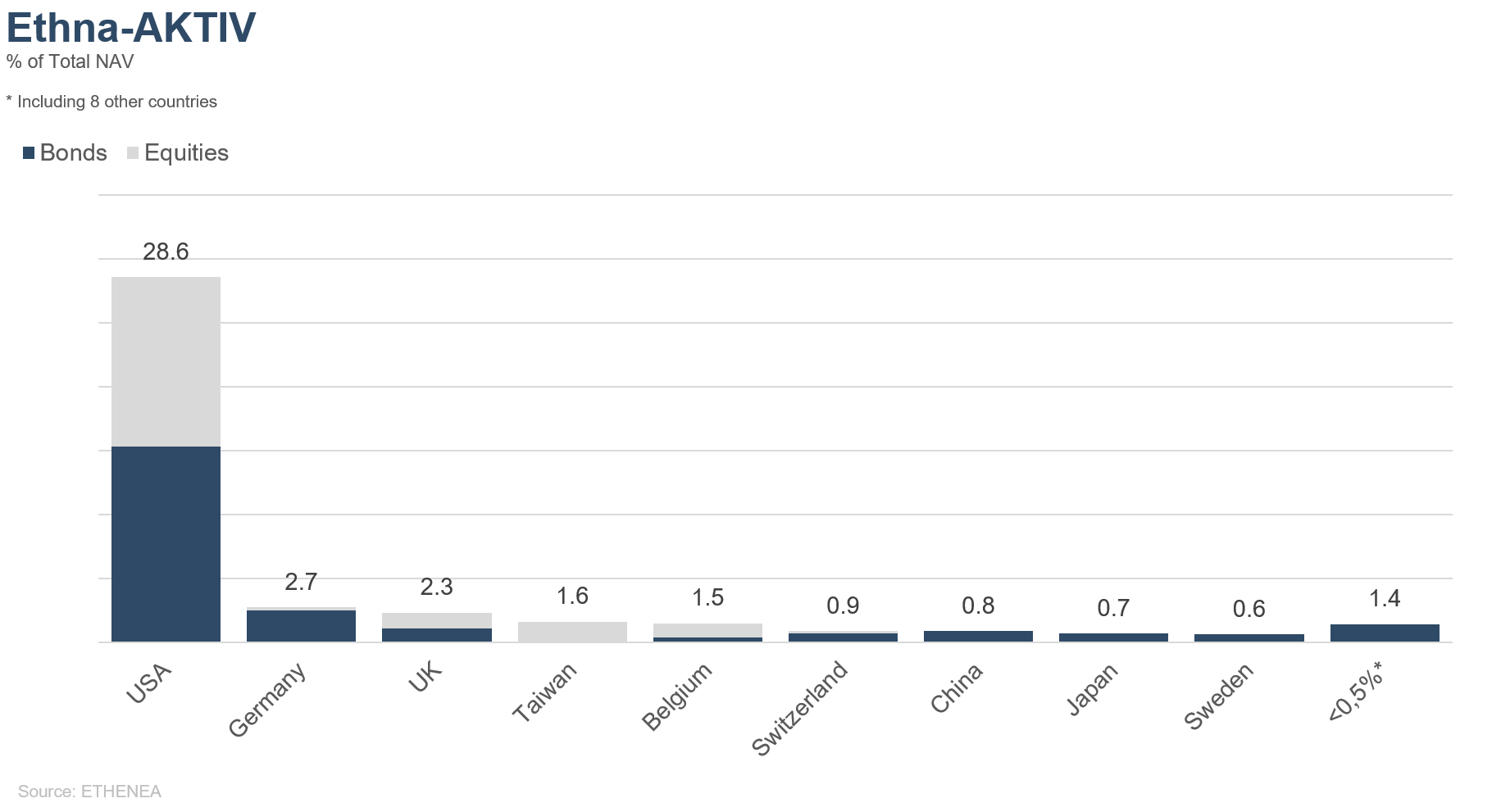

Grafik 9: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

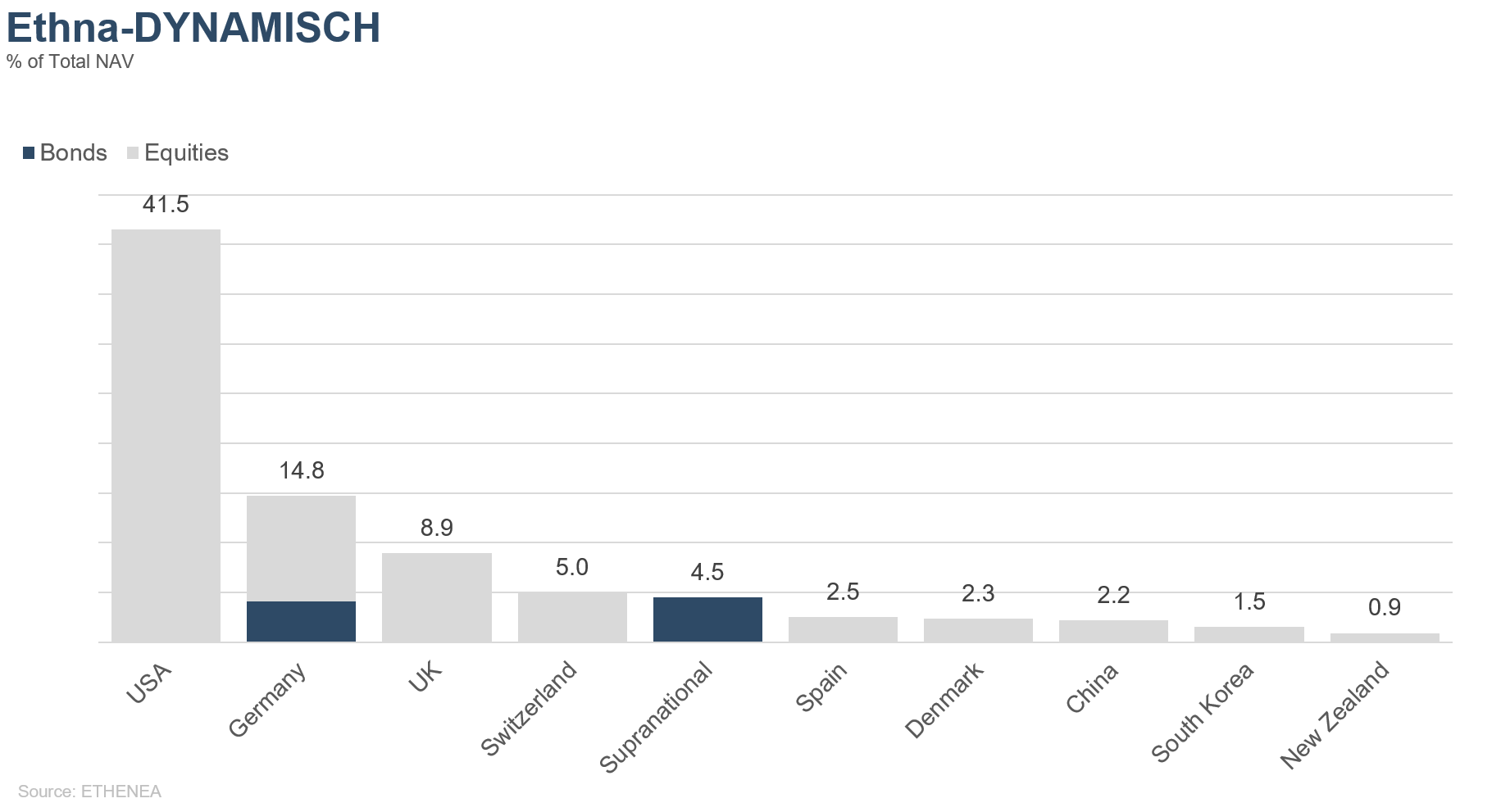

Grafik 10: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

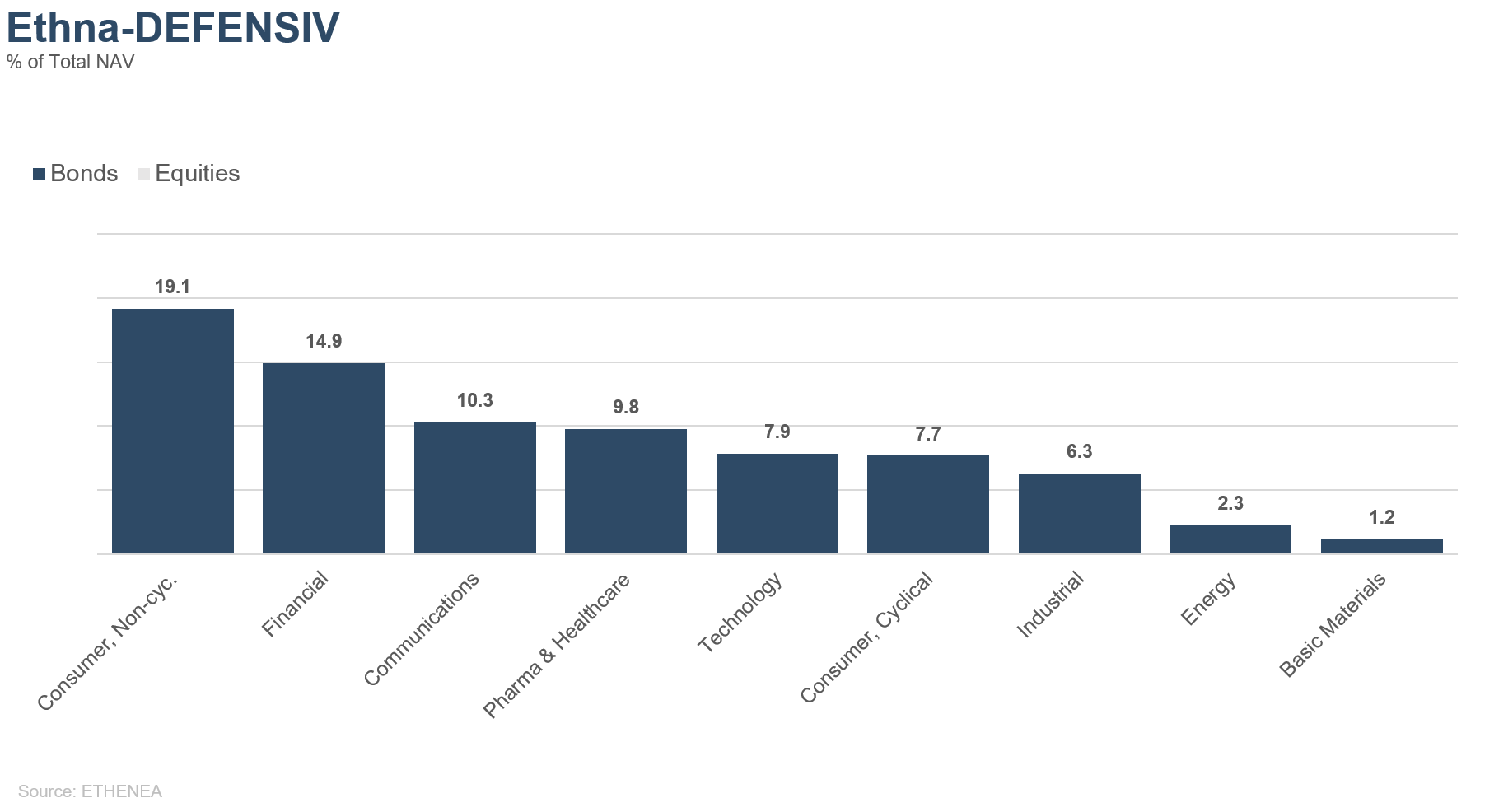

Grafik 11: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

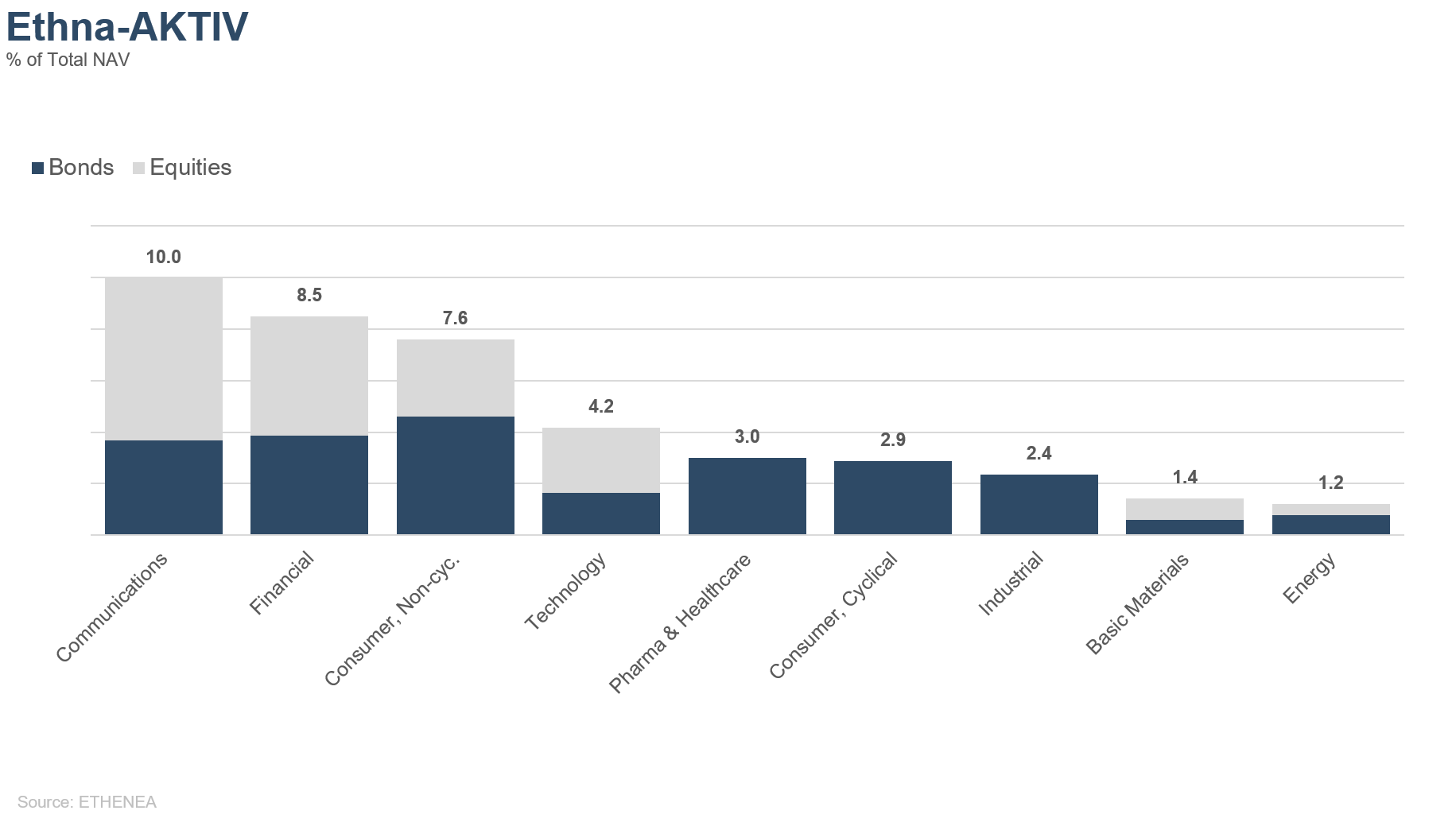

Grafik 12: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

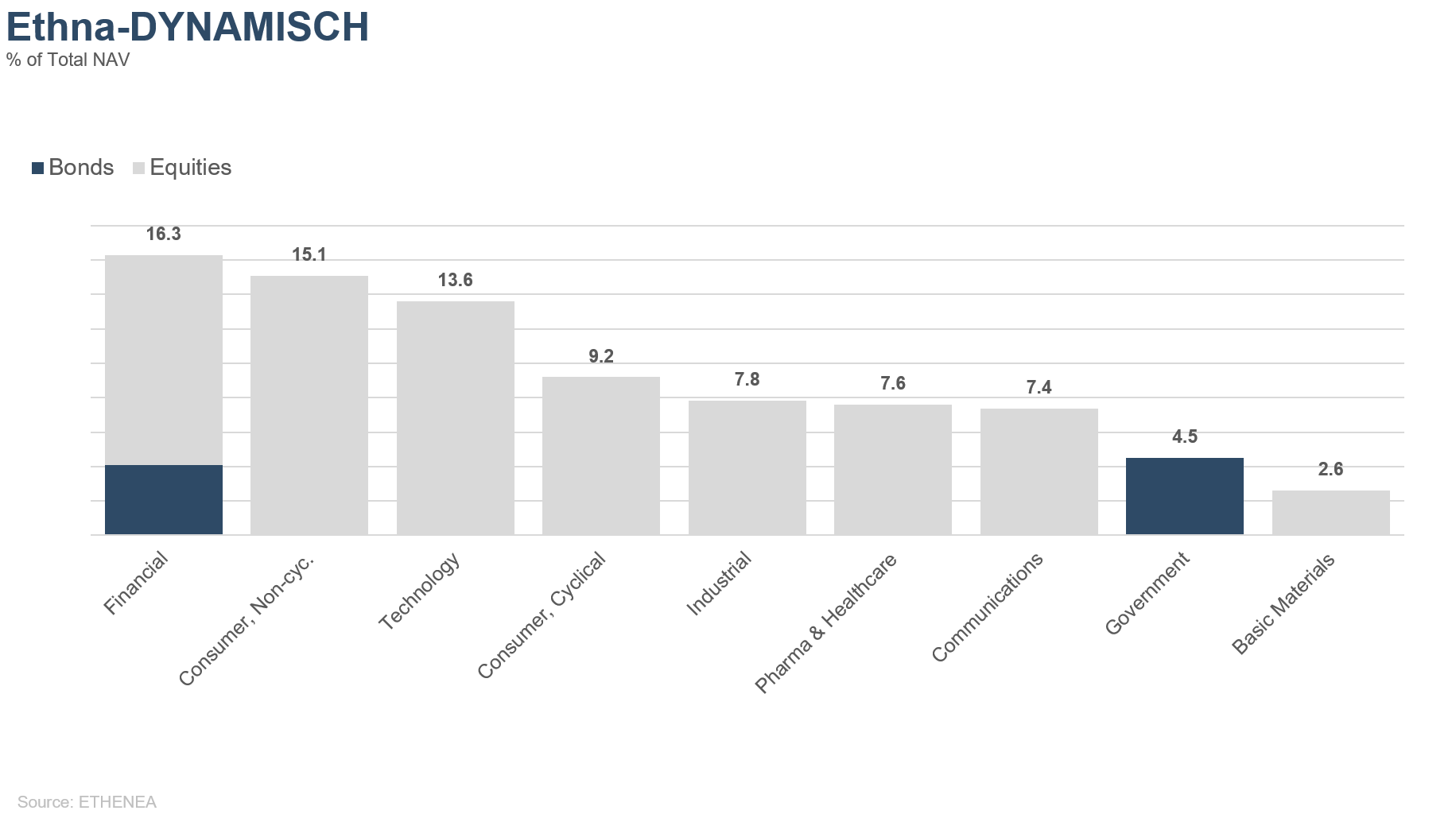

Grafik 13: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2024) Alle Rechte vorbehalten. 03.08.2021