Ohne Werbung geht es auch

Im Jahr 2008 begann die deutsche Finanzagentur, in einer breit angelegten Werbekampagne mit einer Schildkröte als Finanzexperte für Bundesschatzbriefe zu werben. Manche erinnern sich vielleicht noch an die drollige Schildkröte Günther Schild, die deutschen Kleinanlegern eine Anlage in diesen Papieren schmackhaft machen sollte. In einem Werbespot sieht man die Schildkröte und den Finanzexperten in seinem repräsentativen Büro. Auf die Frage seiner imaginären Kunden, wie man denn aus seinem Geld mehr machen könne, antwortete Günther Schild mit folgenden Gegenfragen: „Soll es schnell gehen? Wollen Sie etwas riskieren? Möchten Sie Profit um jeden Preis? Sind sie ein Zocker?“. Wenn Sie dieses alles bejahen würden, dann, so der gepanzerte Finanzexperte, wären Bundeswertpapiere nichts für Sie. Allerdings konnten sich damals die von Günther Schild als „Schätzchen“ beworbenen Bundesschatzbriefe aufgrund des niedrigen Zinsniveaus keiner Beliebtheit bei Kleinanlegern erfreuen. Zum Jahresende 2012 stellte der deutsche Staat die Emission der Bundesschatzbriefe also wieder ein und so wurde auch die Werbekampagne mit der Schildkröte beendet. Sehr zum Leidwesen seiner Fans, die in ihrer Trauer sogar digitale Todesanzeigen für Günther Schild schalteten.

Das ist nun beinahe 10 Jahre her. Wie sieht es heute aus? Kleinanleger besitzen keine Bundeswertpapiere mehr, die Renditen sind über die ganze Kurve hinweg negativ. Aber mit negativ rentierlichen Anleihen Profite zu machen, ist doch eher was für Zocker, oder? Nicht unbedingt. Wer im Januar die neue 10-jährige deutsche Staatsanleihe mit einem Nuller-Kupon und mit einer Emissionsrendite von -0,25 % gekauft hat, verzeichnet heute einen attraktiven Kursgewinn. Die EZB, der Negativrenditen nichts anhaben können, da sie ihrerseits das Geld zu noch negativeren Renditen von den Banken zur Verfügung gestellt bekommt, ist mittlerweile mit mindestens 30 % aller Anleihen der größte Besitzer von Bundeswertpapieren. Dafür bedurfte es keiner weiteren Werbemaßnahmen des Bundes mit Günther Schild, und auch zukünftig wird die EZB im Rahmen ihrer Ankaufprogramme deutsche Staatsanleihen nachfragen.

Aktuell steigt die Schuldenaufnahme des deutschen Staates wieder deutlich an. Die Refinanzierung der Zusatzausgaben zur Überwindung des durch das Coronavirus bedingten Abschwungs fordert ihren Tribut. Bereits im März 2020 hat der deutsche Staat Mehrausgaben von EUR 122,5 Milliarden beschlossen und zudem um EUR 33,5 Milliarden geringere Steuereinnahmen geschätzt. Im Juni 2020 wurde ein zweiter Nachtragshaushalt beschlossen, der zusätzliche Ausgaben und die Erwartung noch stärker als erwartet sinkender Einnahmen reflektiert. Insgesamt wird die Nettokreditaufnahme in 2020 mit EUR 218,5 Milliarden veranschlagt.

Hierauf hat die deutsche Finanzagentur, die für die Emission von Staatsanleihen zuständig ist, reagiert. Bereits im zweiten Quartal 2020 wurden die laufenden Emissionen aufgestockt. Erstmalig wurden zudem 7- und 15-jährige Bundesanleihen emittiert. Für die kommenden Monate steht die Wiederaufnahme der Emission von inflationsindexierten Bundesanleihen, die zuletzt in 2015 begeben wurden, ins Haus. Darüber hinaus ist in diesem September die erstmalige Emission einer „grünen“ Bundesanleihe vorgesehen. Der zugehörige Rahmen, der die damit refinanzierten Projekte festlegt, die Dokumentationspflichten und die Kontrolle regelt, ist kürzlich veröffentlicht worden.

Investoren, die für ihre Investments ESG-Kriterien berücksichtigen, werden die „grünen“ Anleihen auch bei negativen Zinsen nachfragen. Und auch die inflationsindexierten Anleihen werden auf reißende Nachfrage stoßen, denn nicht wenige Investoren erwarten als Folge dieser umfangreichen fiskal- und geldpolitischen Unterstützungsprogramme eine Rückkehr der Inflation. Günther Schild wird für die Vermarktung dieser neuen Produkte also sicher nicht benötigt.

Wir bei ETHENEA werden nur in Sondersituationen in negativ rentierliche Anleihen investieren. Als Absicherung in Krisensituationen beispielsweise mag die Investition in Bundesanleihen sicherlich berechtigt sein. Dennoch unterscheidet sich unserer Meinung nach eine Investition in negativ rentierliche Anleihen nicht sehr vom Kauf teurer Tech-Aktien, denn ein weiterer Kursanstieg kann bei beiden niemals ausgeschlossen werden. Die potenziell inflationären Effekte der geld- und fiskalpolitischen Sonderprogramme werden wir in diesem Jahr jedenfalls noch nicht erleben. Aktuell dominiert eher die Sorge über eine zweite Coronawelle, die zu neuerlichen Nachfrageeinbrüchen (nach Gütern und Dienstleistungen) führen würde.

Positionierung der Ethna Fonds

Ethna-DEFENSIV

Die US-Federal Reserve hat auf dem Treffen der Zentralbanker in Jackson Hole ihr Inflationsziel neu definiert. Demnach wird es nicht mehr als fix, sondern als Durchschnitt (average inflation targeting) betrachtet. Damit ist es das Ziel der Zentralbank, die Inflation über einen längeren Zeitraum bei durchschnittlich 2 % zu halten. Wie genau ein längerer Zeitraum aussieht, ist dabei nicht klar und liegt im Ermessen der Zentralbanker. Die Kerninflation in den USA lag seit 2011 zwischen 1,7 % und 2,2 % im Jahresdurchschnitt und somit ziemlich nahe am erklärten Ziel der Zentralbank. Im Zuge der Coronakrise ist sie nun wieder deutlich unter die Zielmarke gesunken, wobei der überraschend hohe Wert von 1,6 % im Juli eher ein Ausrutscher nach oben ist. Offensichtlich erwarten die Zentralbanker zunächst erst mal eine erneute Verlangsamung der Inflation. Die neuen Vorgaben verdeutlichen, dass die Zentralbank auch bei einem späteren Anstieg der Inflation auf ein Niveau von 2,5 % - 3 % nicht notwendigerweise mit Zinserhöhungen gegensteuern muss. Ob durch diese Änderung aber eine gewünschte stetige Erhöhung der Inflation erzwungen werden kann, ist doch eher unklar. Die zusätzliche Liquidität, die die Federal Reserve den Finanzmärkten seit Jahren zur Verfügung stellt, hat bis jetzt eher zu einer Erhöhung der Preise von Anleihen, Aktien und Immobilien geführt.

Die Renditen 10-jähriger US-Staatsanleihen sind mit den Verlautbarungen der Fed wieder leicht auf ungefähr 0,7 % geklettert, was man auch mit leicht gestiegenen Inflationserwartungen erklären kann. Insgesamt erwarten wir aber keinen Zinsanstieg, der über 1 % hinausgeht, da die Zentralbank dann auch wieder mit verstärkten Käufen von US-Treasuries dagegen angehen wird. Seit Mitte Juni hat die Fed täglich ungefähr USD 4 Milliarden an Staatsanleihen gekauft. Sie weicht dabei wenig von ihrem Durchschnitt ab und folgt somit quasi einem Automatismus und hat die Ermächtigung wieder mehr zu kaufen, wenn nötig. Zudem wird in den USA derzeit über ein weiteres Konjunkturprogramm von USD 1 Billion oder mehr diskutiert. Auch dieses muss durch Anleiheemissionen refinanziert werden.

Die Konjunktur in Deutschland erholt sich weiter und unterstützt so sicherlich auch die gesamteuropäischen Aussichten. Der IFO-Konsumklimaindex stieg im August weiter auf 92,6 (90,4 im Vormonat). Im verarbeitenden Gewerbe sowie im Dienstleistungssektor hat sich der Index verbessert. Die erneut steigenden Corona-Fallzahlen in Deutschland, aber auch in anderen Teilen Europas und die damit einhergehende Furcht vor erneuten Einschränkungen drücken derzeit die Stimmung der Verbraucher. So ist der GfK-Konsumklimaindex in Deutschland zuletzt wieder leicht von -0,2 auf -1,8 gesunken.

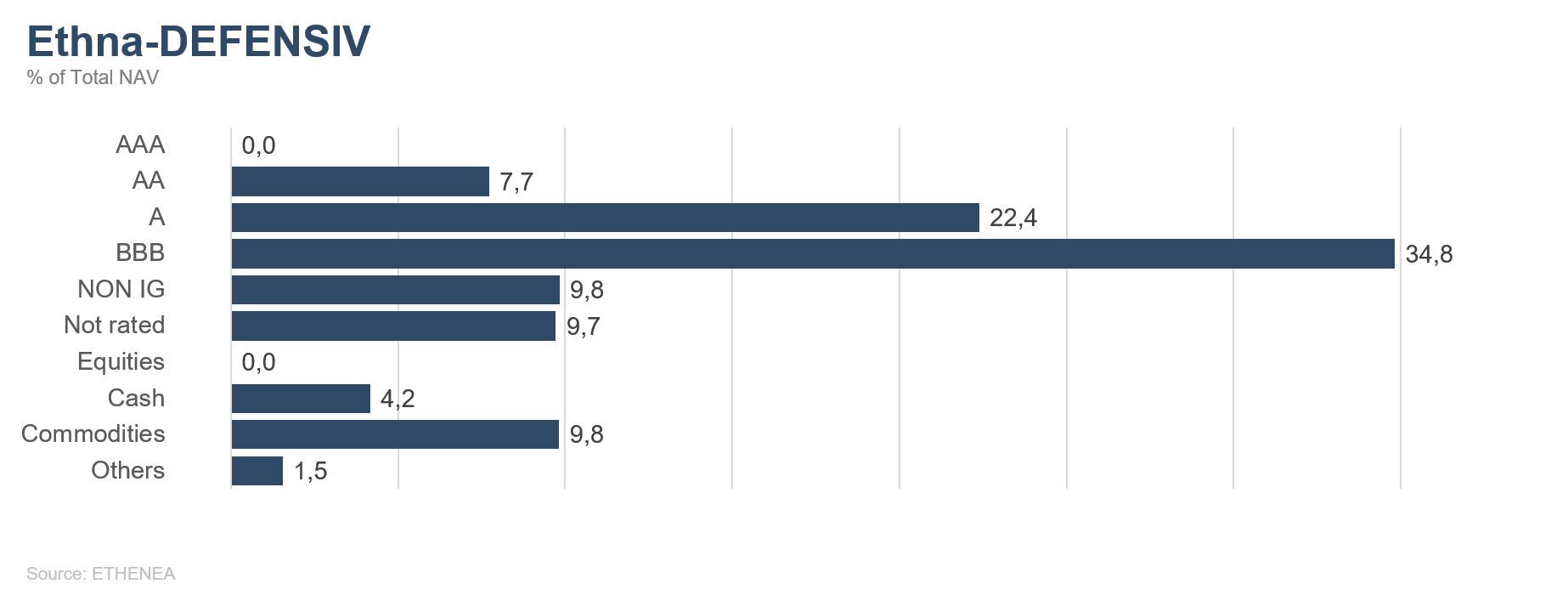

Der Ethna-DEFENSIV bleibt in diesem von Hoffnungen und Sorgen sowie von geld- und fiskalpolitischen Unterstützungsprogrammen geprägten Umfeld seiner Linie treu und investiert weiterhin vorrangig in Unternehmensanleihen, Gold und den Schweizer Franken. Alle drei Assetklassen haben im vergangenen Monat eine stabile Performance gezeigt. Insgesamt hat der Ethna-DEFENSIV (T-Klasse) im August nochmal leicht um 0,06 % zugelegt und damit in sieben Monaten dieses Jahres eine positive Performance generiert. Die Performance seit Jahresbeginn ist entsprechend auf +1,33 % (Stand 31.08.2020) gestiegen. Bei den Anleiheinvestments werden wir weiterhin den Schwerpunkt auf mittlere Laufzeiten legen, da wir gerade in diesem Laufzeitbereich eine hohe Nachfrage seitens der Anleger sehen und damit eine niedrige Preisvolatilität. Die Emittenten aus dem Unternehmenssektor bevorzugen mittlerweile lange Laufzeiten, da auch dort genügend Nachfrage herrscht und sie sich langfristig niedrige Refinanzierungskosten sichern wollen. Bei verbesserten Einstiegsniveaus in diesem Bereich würden wir selektiv Gelegenheiten nutzen. Aktuell ist die Duration mit 5,3 weiterhin moderat.

Ethna-AKTIV

Auch wenn sich die Dynamik der wirtschaftlichen Erholung etwas abgeschwächt hat, weisen die meisten Indikatoren weiterhin auf eine Besserung der Situation hin, wie sie noch vor ein paar Monaten nicht abzusehen war. Neben den Einkaufsmanagerindizes sind es vor allem der sich verbessernde Arbeitsmarkt und das nach wie vor stabile Konsumverhalten, die für eine relativ schnelle Rückkehr zu einer Post-Corona-Normalität sprechen. Unsere Befürchtung, dass voraussichtliche Kreditausfälle, Firmenpleiten und langfristige Arbeitslosigkeit für einen längeren Zeitraum schwer auf dem Konjunkturzyklus und damit auf dem Kapitalmarkt lasten würden, hat sich bislang nicht bestätigt. Ganz im Gegenteil, mit dem Rückenwind der ultralockeren Geldpolitik und der Aussicht auf noch weitere Fiskalpakete besteht sogar die Möglichkeit, dass das globale Konjunkturtief bereits im zweiten Quartal durchschritten wurde.

Während wir das für eine Möglichkeit halten, erweckt die Preisentwicklung an den globalen Kapitalmärkten den Anschein, als träte diese Entwicklung mit Sicherheit ein. Zwar ist bei den Unternehmen eine klare Differenzierung zwischen Krisengewinnern und -verlierern erkennbar, jedoch ist der Rückenwind der Wachstumswerte so stark, dass selbst breite Indizes wie der S&P500 trotz abnehmender Marktbreite neue Allzeithöchststände markieren konnten. Der jüngste Beschluss der US-amerikanischen Notenbank, ihr fixes Inflationsziel in ein durchschnittliches (AIT = Average Inflation Target) zu ändern, bedeutet, dass die Notenbank ein Überschießen der Inflation explizit erlaubt und damit indirekt eine längere Phase der lockeren Geldpolitik bevorsteht. Vor diesem Hintergrund – und das lehrt uns unsere Erfahrung – kann dieser Bullenmarkt noch länger andauern. Ob aus dieser zyklischen Aufwärtsbewegung ein übergeordneter Trend wird, lässt sich heute noch nicht sagen. Zumindest das monetäre und fiskalpolitische Fundament ist gelegt.

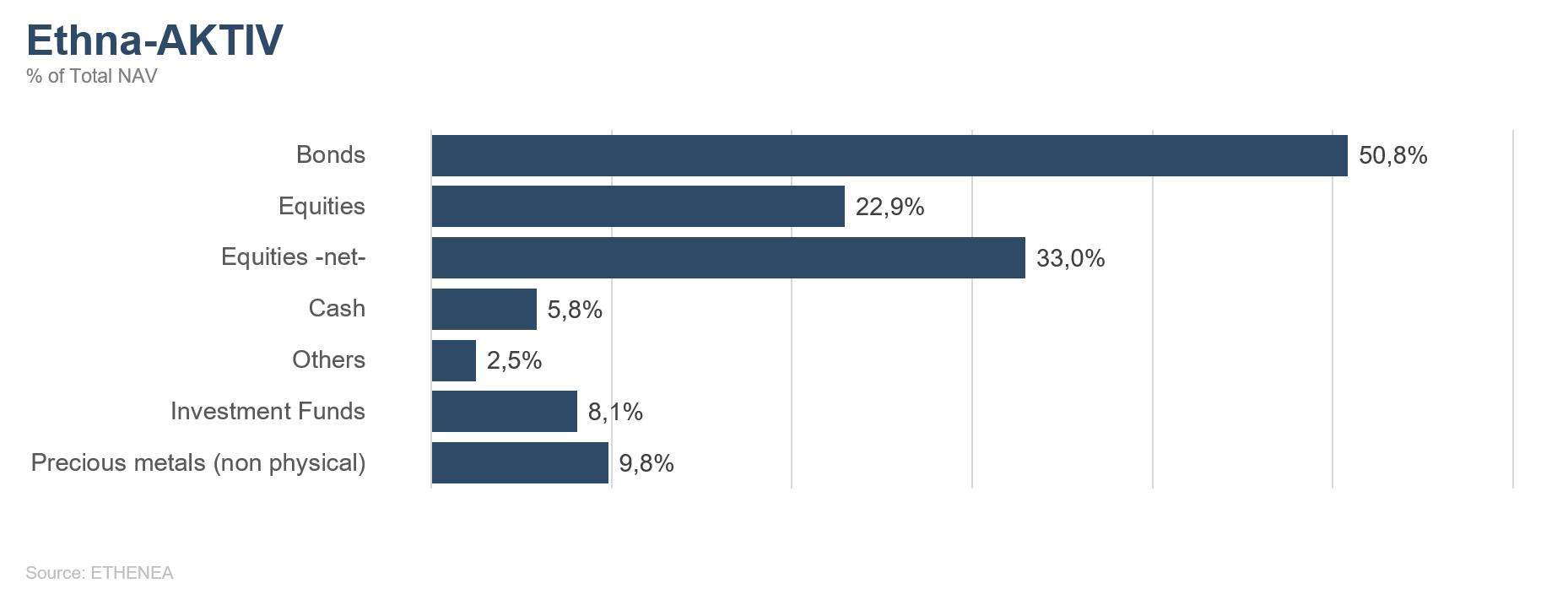

Innerhalb des Ethna-AKTIV haben wir deshalb die Aktienquote von „neutral“ auf „übergewichtet“ erhöht. Mit einer Aktienquote von 35 % haben wir das Risiko an das aktuelle Volatilitätsniveau angepasst, sodass nicht bei der ersten Korrektur sofort reagiert werden muss. In Bezug auf die anderen Positionen innerhalb des Fonds gab es keine größeren Änderungen. Trotz der aktuellen Konsolidierungsphase halten wir an der Maximalgewichtung von Gold fest und haben sogar zusätzliches Exposure gegenüber einigen Goldminenbetreibern aufgebaut. Bei den Währungen halten wir weiter an den ca. 20 % im Schweizer Franken fest. Dass sich selbst die jüngste Stärke des Euro kaum auf den Wechselkurs auswirkte, bestärkt uns nur in dieser Position. Apropos Euro-Stärke ¬– wir gehen davon aus, dass sich die doch sehr starke Bewegung gegen den US-Dollar als Strohfeuer herausstellen wird. Spätestens wenn die Unsicherheit der US-Wahl vorbei ist, erwarten wir eine Rückkehr zum alten Trend der Euro-Schwäche, für die wir uns entsprechend positionieren werden. Bei den Anleihen gab es keine maßgeblichen Veränderungen. Mit einem durchschnittlichen Rating von BBB+ bis A- und einer modifizierten Duration von 5,2 fühlen wir uns sehr gut aufgehoben.

Im Monat September gilt es zu beobachten, wie sich der Konflikt zwischen den USA und China weiterentwickelt. Aus unserer Sicht sind jedoch alle Maßnahmen der nächsten zwei Monate ganz klar im Hinblick auf die anstehende US-amerikanische Präsidentschaftswahl zu betrachten. Aus diesem Grund erwarten wir auch von den anstehenden Notenbanksitzungen keine großen Überraschungen, was schließlich ceteris paribus auch weiterhin die Märkte unterstützen sollte.

Ethna-DYNAMISCH

„1999 war es noch extremer – damals machten viele Unternehmen noch nicht einmal Gewinn“, bekommt man nun immer häufiger zu hören. Tatsächlich muss man auf die mit Abstand größte Börseneuphorie der letzten Dekaden zurückgreifen, um die gegenwärtigen Entwicklungen bei Wachstumswerten – insbesondere an der US-amerikanischen Technologiebörse Nasdaq – noch halbwegs in einen Kontext setzen und erklären zu können. Apple hat als wertvollstes börsennotiertes Unternehmen der Welt im August erstmals die Marke von 2 Billionen USD beim Unternehmenswert durchbrochen. Damit ist das für seine Smartphones bekannte Technologieunternehmen in etwa so viel wert wie alle 2000 Unternehmen des US-amerikanischen Small- und Midcap-Aktienindex Russell 2000 zusammen. Der Automobilbauer Tesla hat derweil nach einer Versechsfachung seit Jahresbeginn einen doppelt so hohen Börsenwert wie seine Wettbewerber VW, Daimler, BMW, Renault, Peugeot und FiatChrysler zusammen. Diese Liste ließe sich noch um viele weitere bemerkenswerte Entwicklungen ergänzen, die sich jedoch alle nur auf eine kleine Anzahl von Aktien konzentrieren. Zwar klein in der Anzahl, aber mit (mittlerweile) erheblichem Gewicht in den Indizes.

Abseits dieser wenigen herausragenden und aus fundamentaler Sicht überwiegend zu weit gelaufenen Werte zeigten sich die Aktienmärkte zuletzt in einer soliden Verfassung und konnten im August ebenfalls weitere, wenngleich leichte Kursgewinne verbuchen. Unterm Strich ging es die letzten rund zweieinhalb Monate jedoch nur sehr schleppend voran. Die meisten Vorschusslorbeeren, die von den Anlegern seit den Tiefständen im März verteilt wurden, sind mittlerweile aufgebraucht. Nun muss das ökonomische Umfeld weitere positive Impulse liefern. Dank andauernder breiter staatlicher Unterstützung sind die Voraussetzungen hierfür zwar gegeben, aber die Liste der Risiken ist mindestens ebenso lang wie die der Chancen.

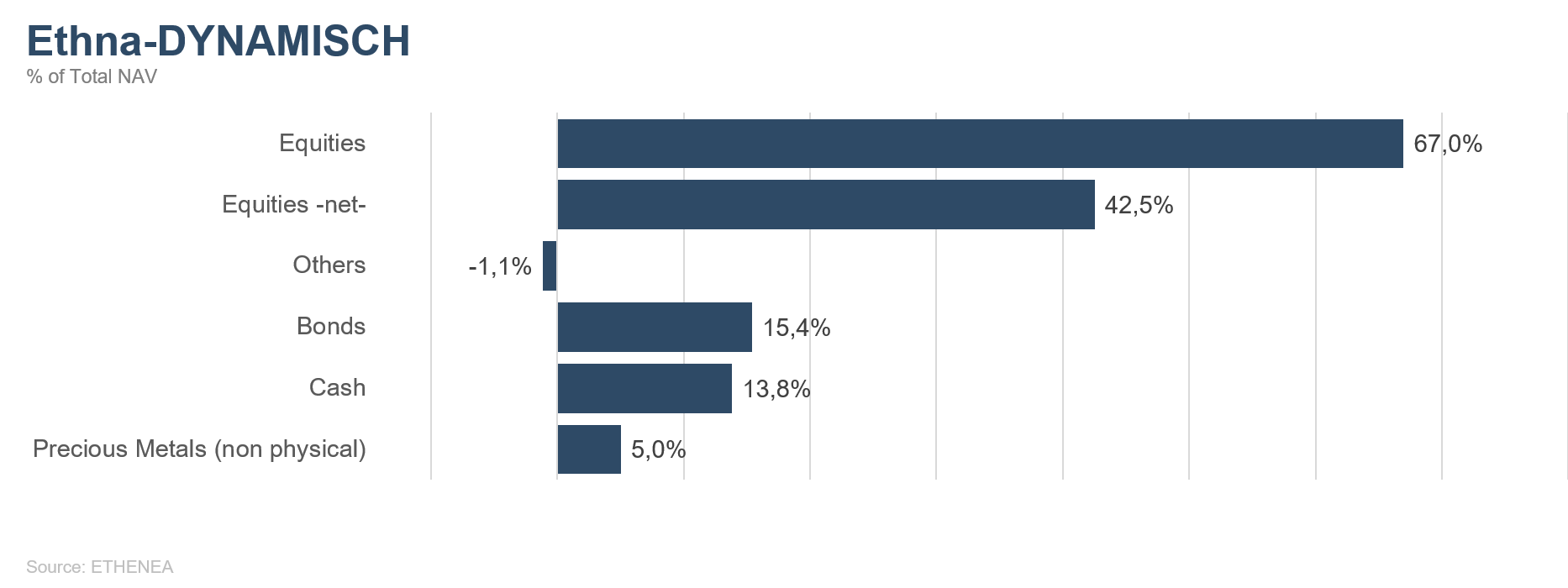

Im Portfolio des Ethna-DYNAMISCH agieren wir weiterhin mit der gebotenen Umsicht. Nach einer sehr starken Wertentwicklung sowohl der langlaufenden US-Staatsanleihen als auch des Goldpreises haben wir beide Positionen von rund 8 % auf nunmehr 5 % reduziert und Gewinne realisiert. Das Einzelaktienportfolio wurde um zwei neue Titel (Morningstar und TJX) ergänzt. Finanziert wurden die Aktienkäufe zu einem Teil aus Positionsverkleinerungen gut gelaufener Aktien wie Alibaba, Alphabet oder Berkshire Hathaway, zum anderen Teil aus dem Cashbestand. Damit ist die Netto-Aktienquote im Monatsverlauf zwar leicht gestiegen, mit 42,5 % aber nach wie vor eher defensiv ausgerichtet.

Wir machen kein Geheimnis daraus, dass es im gegenwärtigen Umfeld schwer ist, gute Unternehmen zu ansprechenden Bewertungen zu finden. Sowohl der breit aufgestellte Finanzdienstleister Morningstar als auch der in den USA führende Discount-Einzelhändler TJX – in Europa insbesondere durch seine Filialen unter dem Namen TK Maxx bekannt – fallen aktuell in die Kategorie „faire Bewertung“. Die Attraktivität beider Investments speist sich mittelfristig vor allem aus den soliden Wachstumsaussichten und der Qualität der Geschäftsmodelle. Bei beiden Aktien konnten wir im August die Volatilität nach Veröffentlichung der Quartalszahlen zum Einstieg nutzen.

Mühsam ernährt sich derzeit das Eichhörnchen. Daran wird sich wohl so schnell für weite Teile des Marktes nichts ändern. Und auch wenn der Vergleich mit 1999 hinkt – während des Schreibens dieser Zeilen am Abend des 31. August standen Apple mit rund 5 % und Tesla mit 10 % im Plus. Das entspricht einem absoluten Zugewinn im Börsenwert von 90 Mrd. Euro (Apple) bzw. 35 Mrd. Euro (Tesla) gegenüber dem Vortag. Beide Aktien haben an diesem Tag einen objektiv wertneutralen Aktiensplit durchgeführt, der die Aktienpreise subjektiv günstiger erscheinen lässt. Gleichzeitig sind Dreiviertel der S&P-500-Aktien im Minus, und der EURO STOXX 50 hat den europäischen Börsentag wenige Stunden zuvor mit einem Minus von 1,30 % beendet. Selten war Überschwang an den Börsen greifbarer als in diesen Stunden. In diesem Sinne, bleiben Sie wachsam!

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

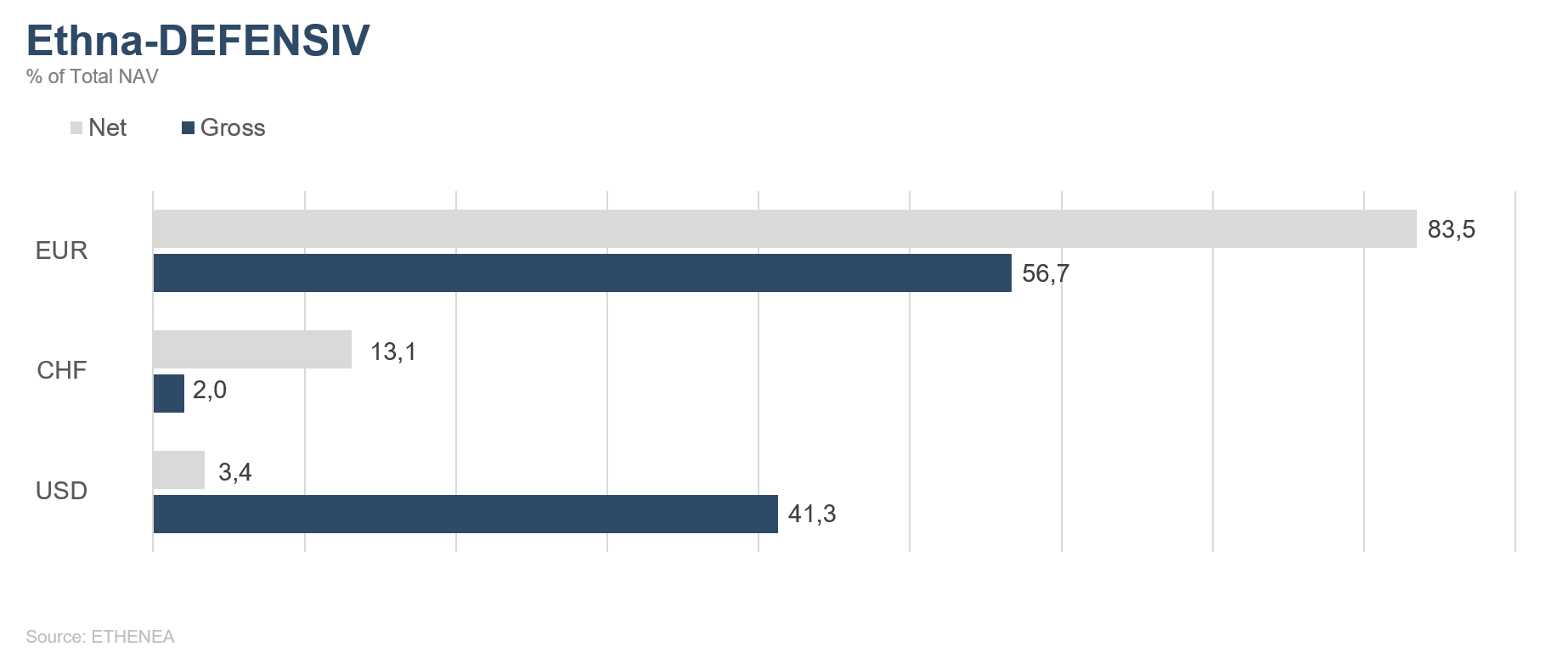

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

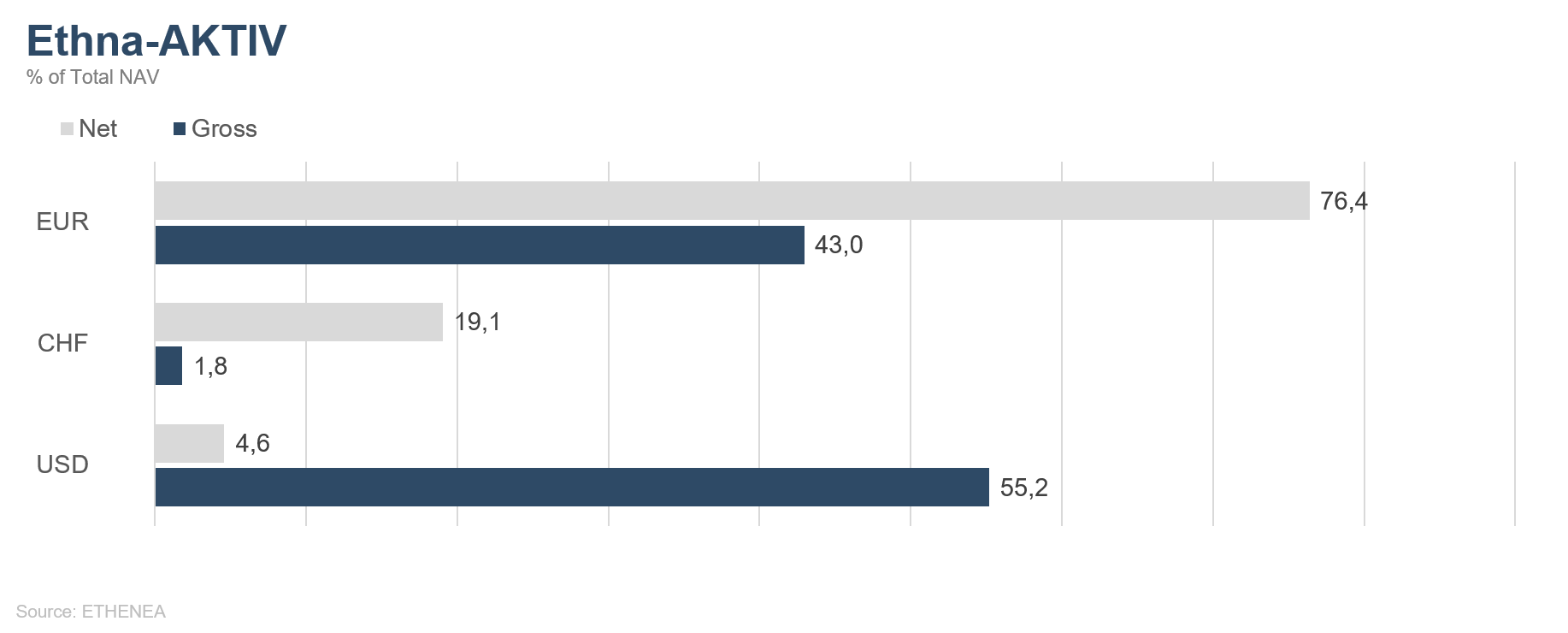

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

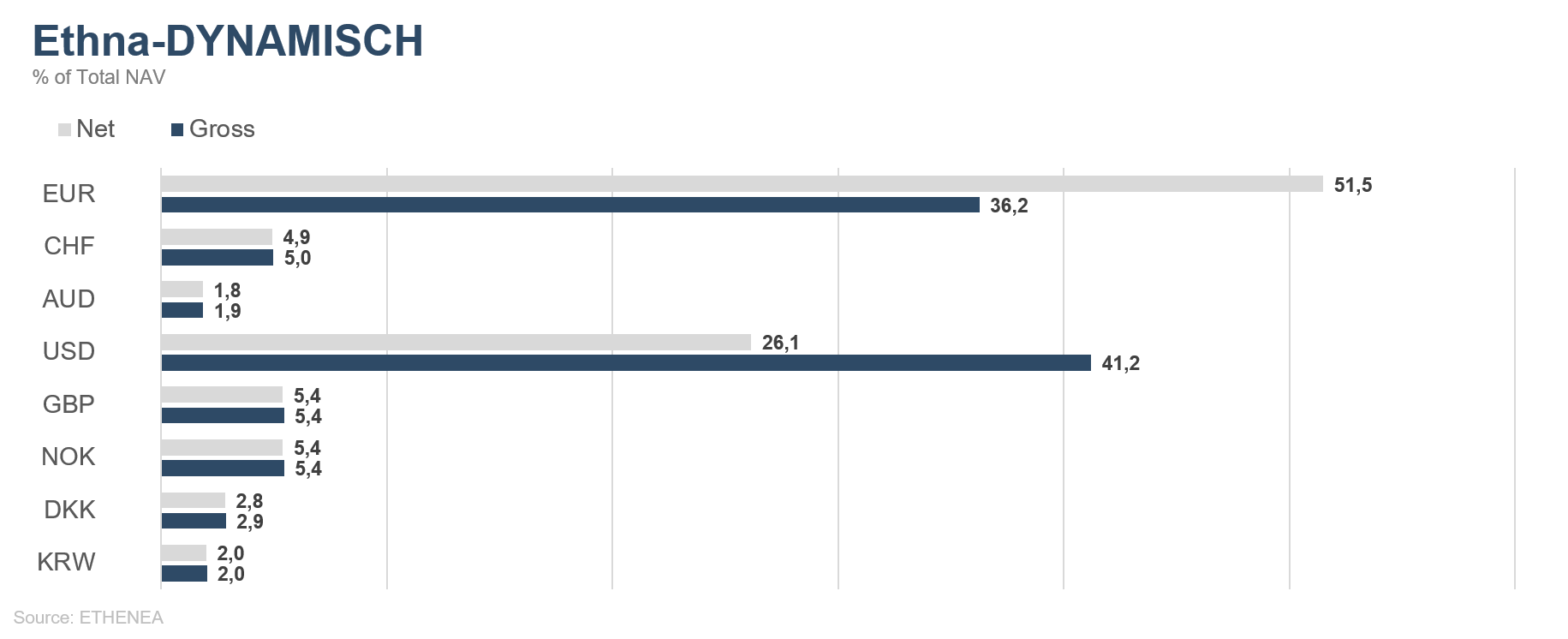

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

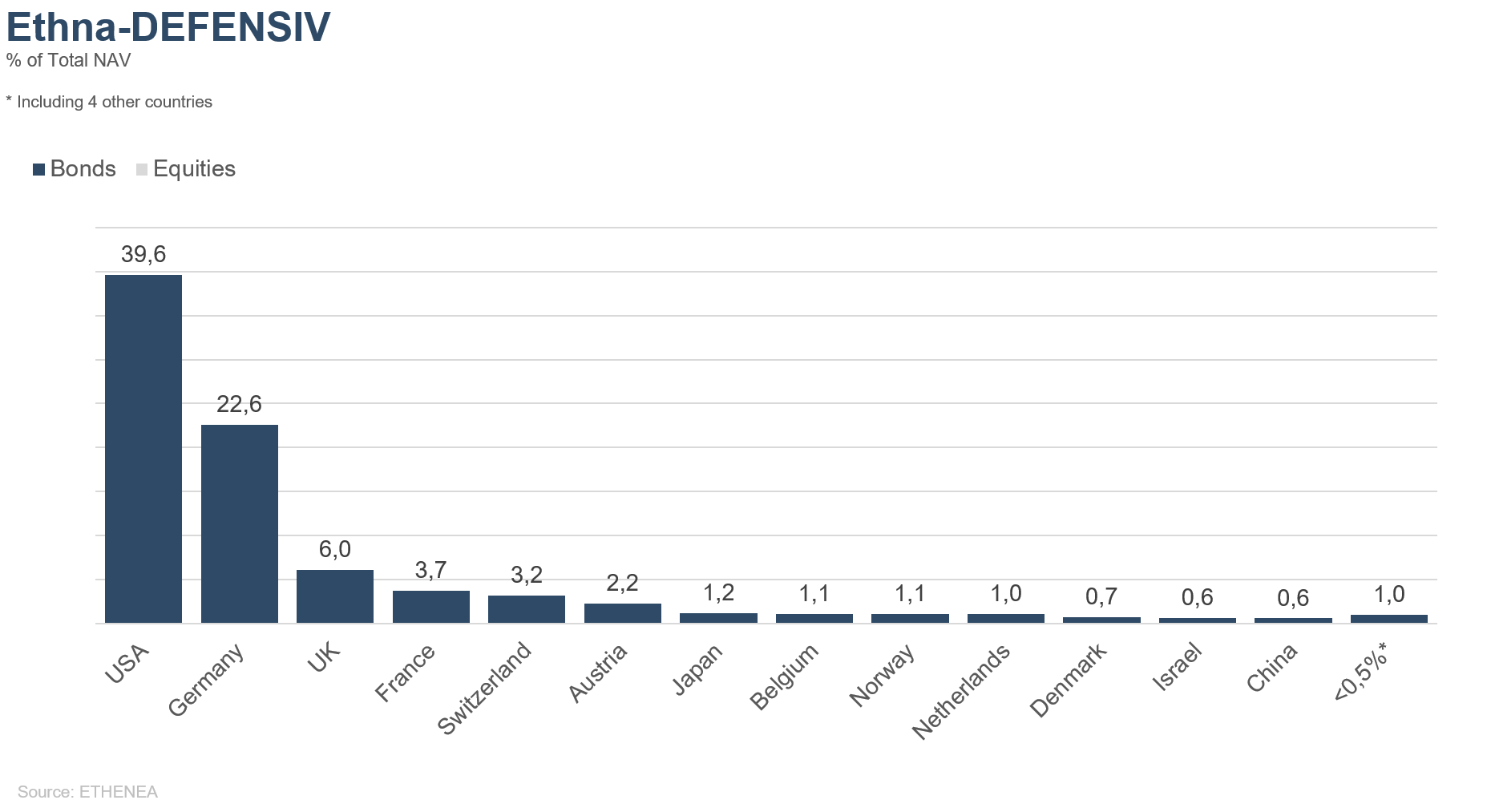

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

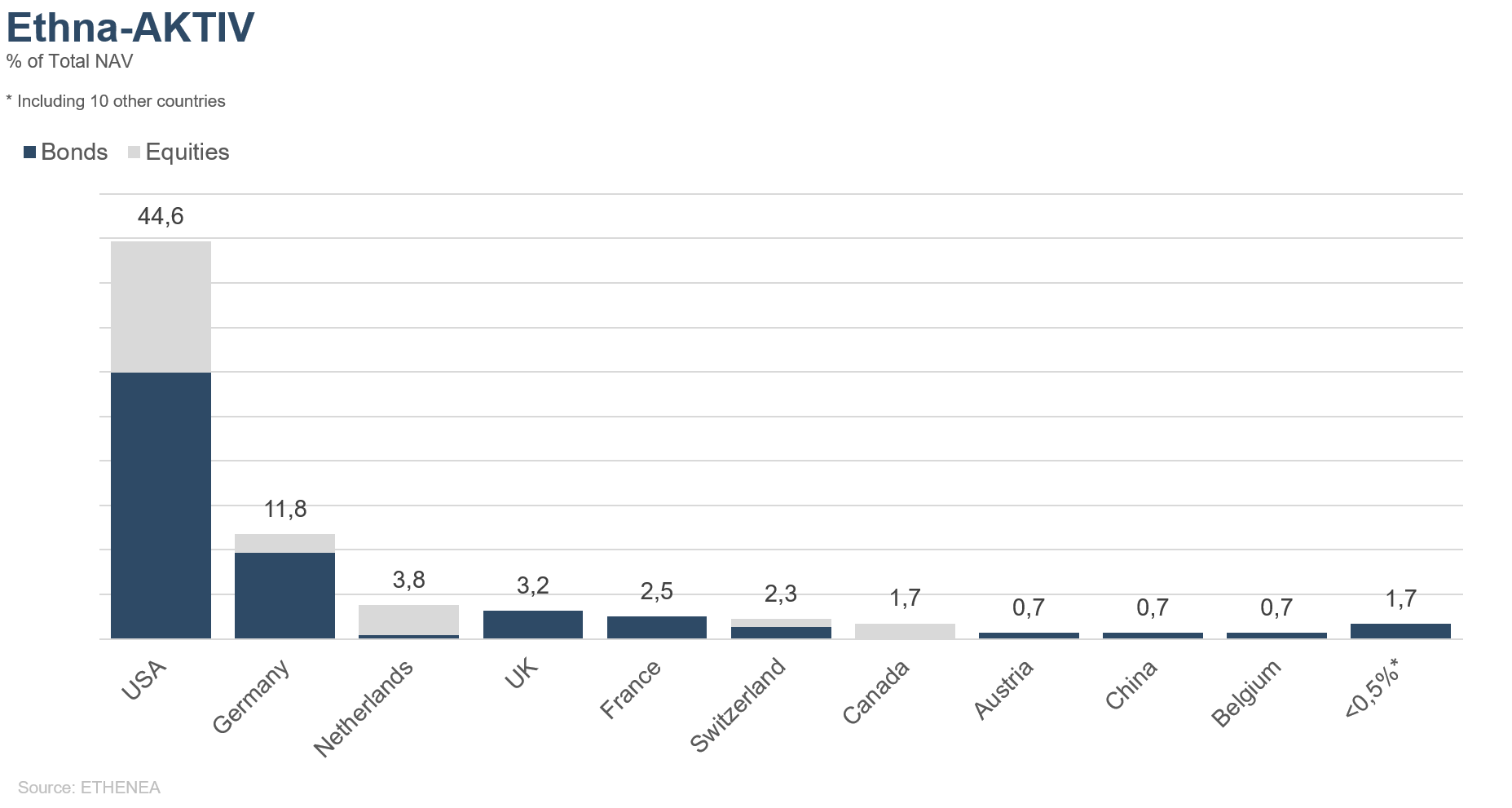

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

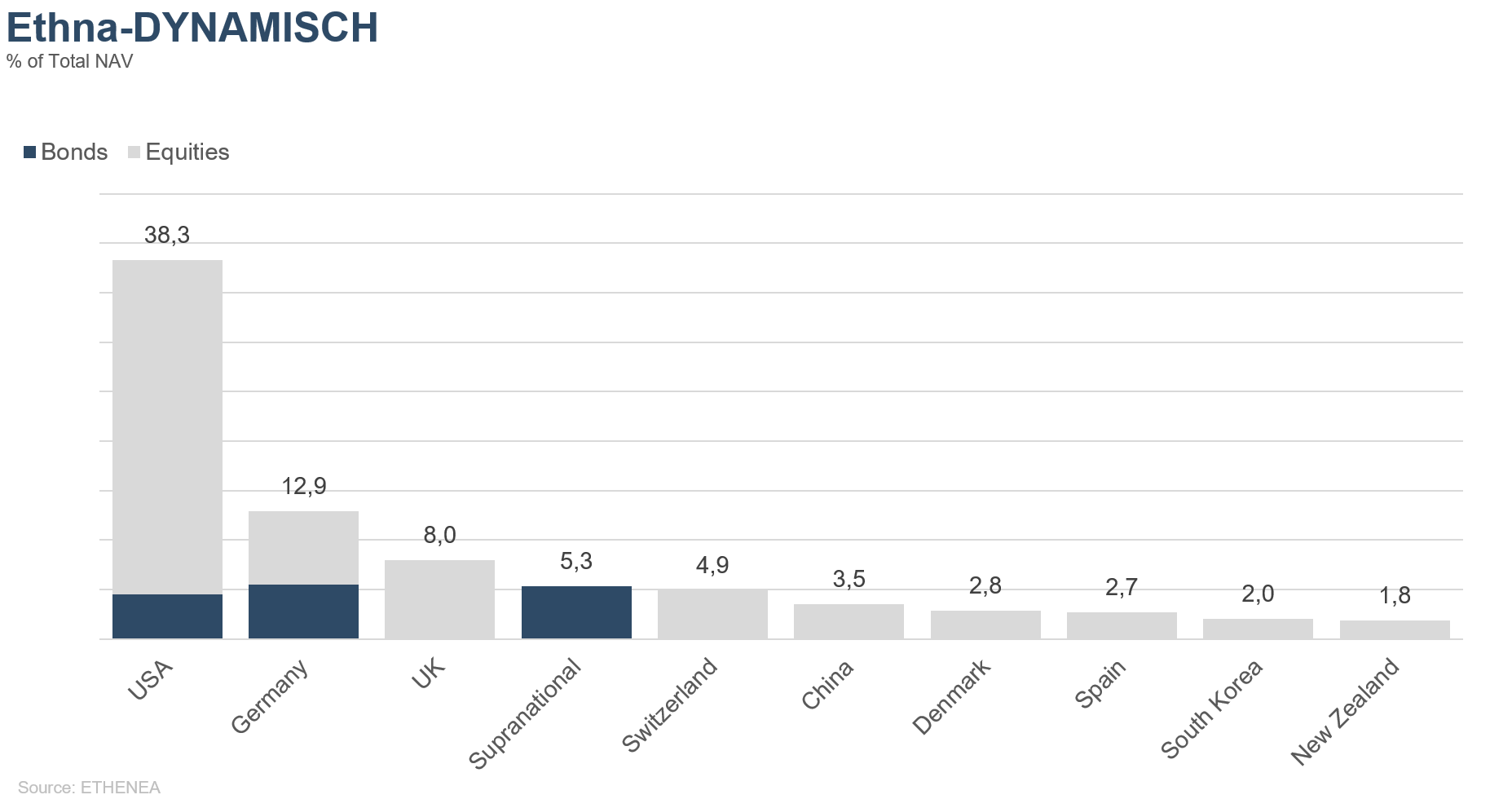

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

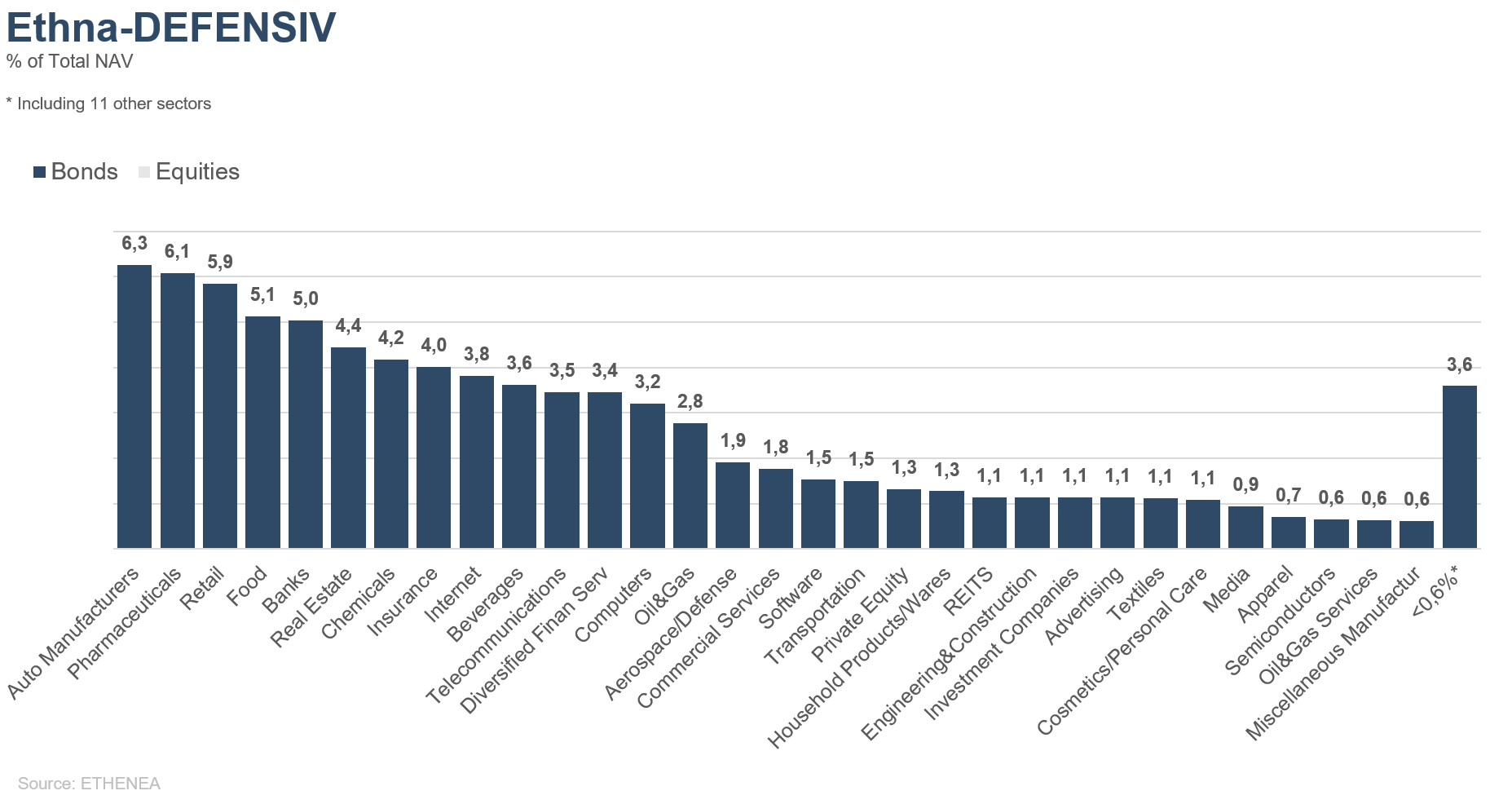

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

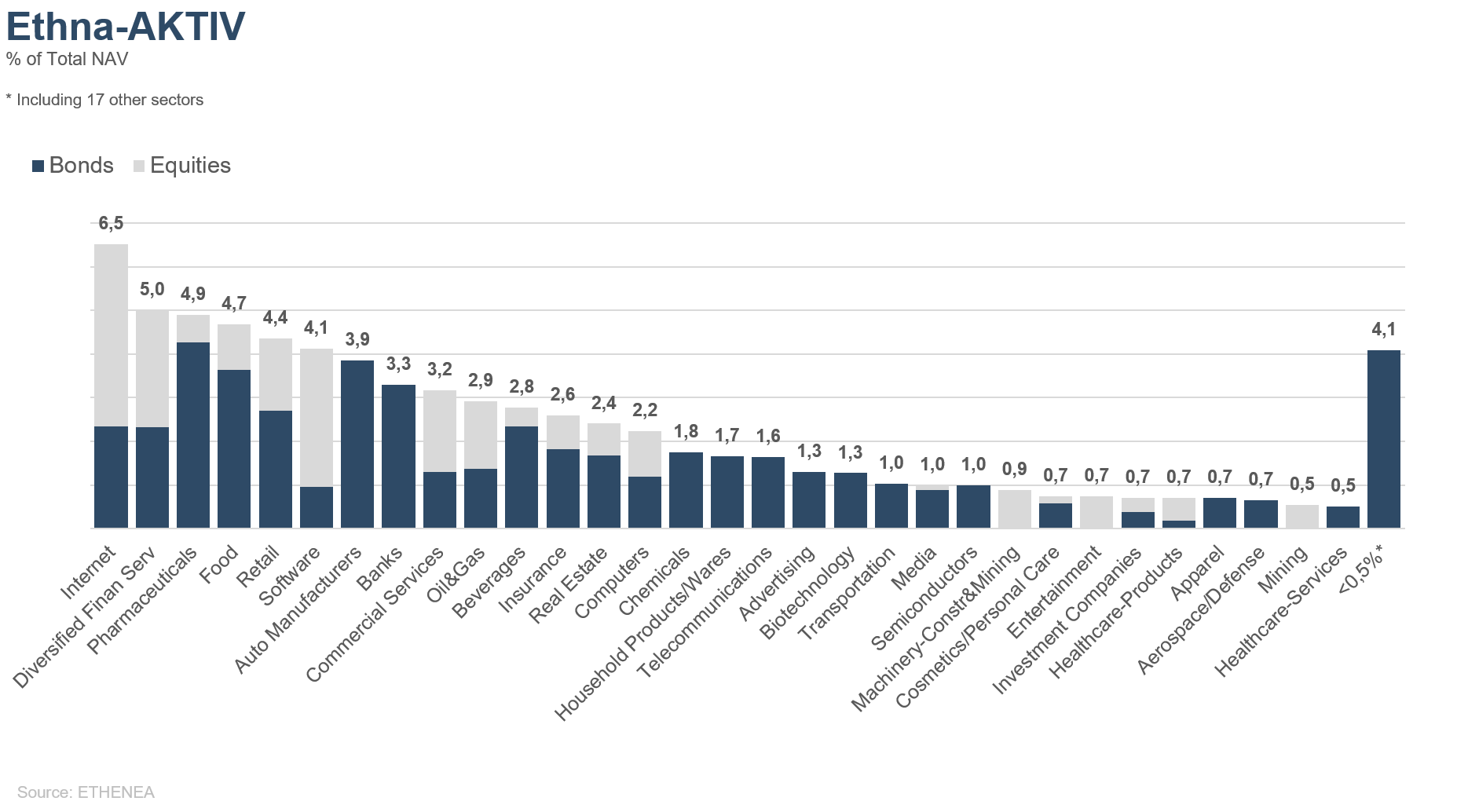

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

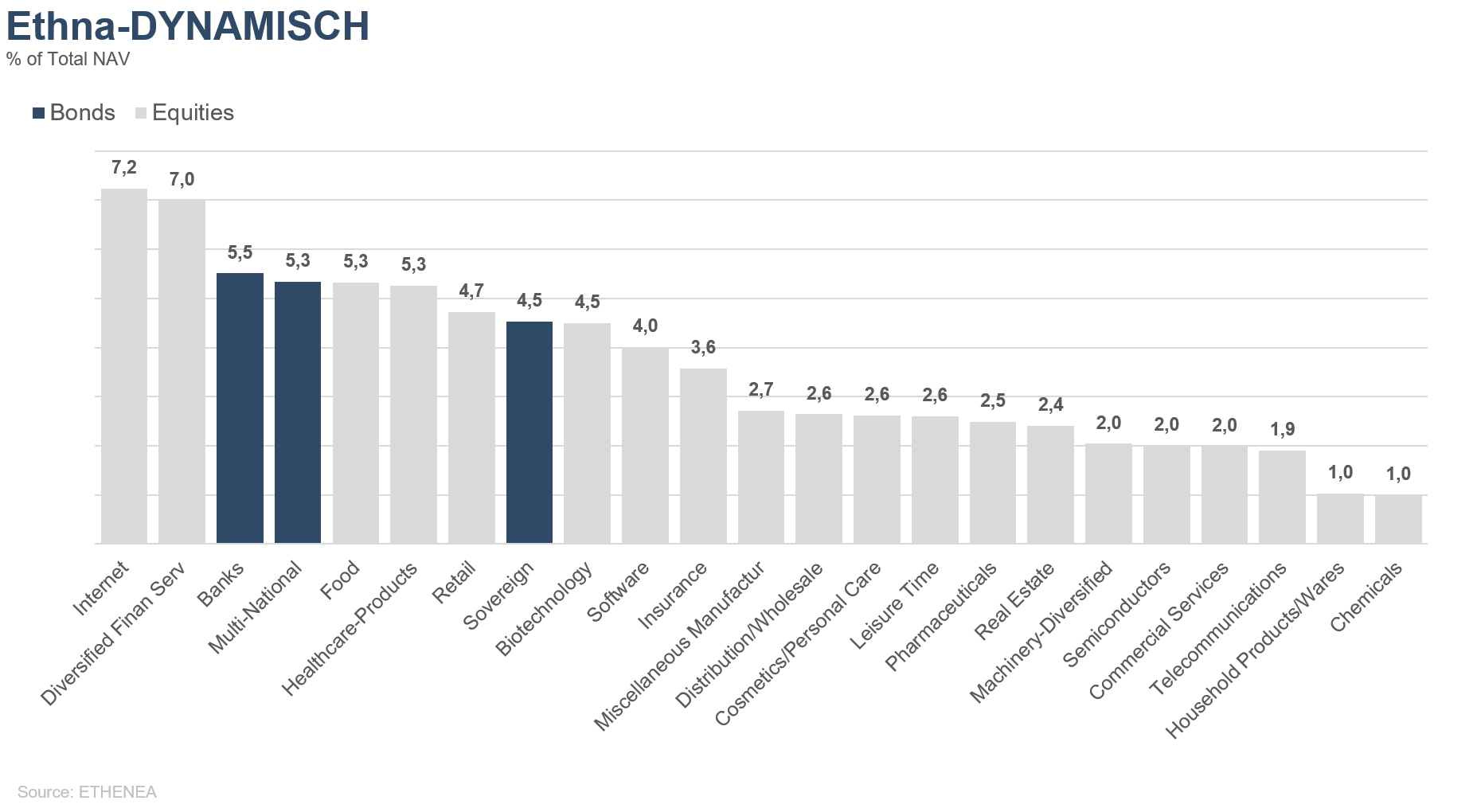

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2024) Alle Rechte vorbehalten. 02.09.2020