Was kümmert mich mein Geschwätz von gestern?

… soll einmal ein berühmter Staatsmann gesagt haben, und weiter: „Es kann mich doch niemand daran hindern, jeden Tag klüger zu werden.“ Dieses Zitat wird oft dem ersten Bundeskanzler der Bundesrepublik Deutschland, Konrad Adenauer, zugeschrieben. Auch wenn die Zuschreibung des kompletten Zitats nicht vollends belegt ist, so hebt es dennoch eine Kernkompetenz im Umgang mit unvorhergesehenen und sich dynamisch entwickelnden Situationen hervor: Flexibilität. Ein gehöriges Maß an Flexibilität ist die notwendige Voraussetzung, um sich erfolgreich an verändernde Rahmenbedingungen anpassen zu können. Ein stures Festhalten am gestern Gesagten mag auf den ersten Blick verbindlich wirken, kann beim fehlenden Blick nach vorn jedoch fatale Folgen haben. Mit dem vor Ihnen liegenden Marktkommentar möchten wir Ihren Blick dafür schärfen, welche Vorteile ein anpassungsfähiges Portfolio Management bietet, und Ihnen erläutern, warum die Meinungen der Anleger über die weitere Marktentwicklung derzeit so extrem weit auseinandergehen.

Das Jahr 2020 ist gerade einmal vier Monate alt. In dieser kurzen Zeit wurden wir alle Zeugen einer Vielzahl von Ereignissen, die zu Jahresbeginn kaum jemand für möglich gehalten hätte. Die globale Wirtschaft wurde per politischer Verordnung in großen Teilen zum Stillstand gezwungen, ebenso das private und gesellschaftliche Leben. Die Kapitalmärkte fuhren parallel dazu regelrecht Achterbahn; verschiedenste Kursbewegungen sind in Ausmaß und Schnelligkeit ohne historischen Vergleich. Während neue Superlative bei Anleihekaufprogrammen der Notenbanken und fiskalpolitischen Rettungspaketen der Staaten als Reaktion zu erwarten waren, dürfte der zwischenzeitlich weit im negativen Bereich liegende Ölpreis des gewichtigen West Texas Intermediate (WTI) das Überraschungs-Highlight im April gewesen sein. Dass wir noch im Januar berechtigterweise ein eher langweiliges Jahr 2020 erwarteten – Geschwätz von gestern!

Angesichts der jüngsten Historie bewegen sich aktuelle Prognosen über die verbleibenden acht Monate des Jahres in einer Bandbreite, die sich kurz mit „alles kann, nichts muss“ zusammenfassen lässt. Zumeist arbeiten Prognosen mit einem Basisszenario, welches nach oben und unten von zwei Alternativszenarien flankiert wird. Insbesondere im Hinblick auf die volkswirtschaftlichen Auswirkungen decken die derzeit unter Investoren diskutierten Szenarien das gesamte Spektrum ab. Hier maßen wir uns nicht an, tiefere und bessere Einblicke als andere weitaus größere volkswirtschaftliche Analystenhäuser haben zu können. Entscheidender für den langfristigen Anlageerfolg ist die Einordnung möglicher Szenarien in das übergeordnete Makrobild und die intelligente Umsetzung im Portfolio. Wo drohen beispielsweise Gefahren nachhaltiger Kapitalverluste? Welche realwirtschaftlichen Entwicklungen haben die Märkte bereits vorweggenommen? Dadurch lässt sich die Aufgabenstellung schnell zu der Frage umformulieren, was bereits im Markt eingepreist ist und wo etwaige Chancen und Risiken für unsere Fonds liegen könnten.

Diese Frage beantworten wir bei ETHENEA seit jeher jeden Tag aufs Neue. Zuletzt oft sogar mehrfach am Tag, wenn die Kurse abends 5% tiefer oder höher stehen als noch am Vormittag. Flexibilität ist das Gebot der Stunde, ebenso wie das Vertrauen in die Erfahrung und Umsichtigkeit eines ausgewählten Portfolio Managers. Ein Blick in die Leitsätze von ETHENEA verrät, dass Sorgfalt, Weitsicht, Verantwortung und Partnerschaft für uns der Schlüssel zu langfristigem Erfolg sind und unser Handeln prägen. Diese starken Werte werden morgen nicht als „Geschwätz von gestern“ gelten, sondern weiterhin das Fundament für einen nachhaltigen Erfolg aller Ethna Funds sein.

Neben der hohen Unsicherheit über die weitere wirtschaftliche Entwicklung gibt es noch einen zweiten, nicht zu unterschätzenden Grund für die aktuell extrem breite Meinungsvielfalt an den Kapitalmärkten: mangelnde Flexibilität. Die strategische Aufstellung der Ethna Funds mit ihrer hohen Flexibilität war bereits mit der Auflage des Ethna-AKTIV im Jahr 2002 eine absolute Besonderheit am Markt – und ist es heute noch immer. Über die Jahre haben wir kontinuierlich an der Weiterentwicklung der Anpassungsfähigkeit unserer fokussierten Fondspalette gearbeitet. Daher stehen wir im heutigen Marktumfeld in keiner Ecke und bleiben jederzeit in alle Richtungen handlungsfähig. Nur wer benchmarkunabhängig agiert und damit alle Optionen der Asset Allokation und der Titelselektion zur Verfügung hat, kann wirklich frei und nach bestem Wissen und Gewissen entscheiden. Fehlt dieser Handlungsspielraum, dominieren subjektive Wünsche allzu schnell die objektive Analyse. Dann kann eine kaum zu beeinflussende Portfoliopositionierung die eigene Erwartung an die zukünftige Marktentwicklung steuern, obwohl es genau umgekehrt sein sollte.

Wer sich dagegen bei der Kapitalanlage für einen der drei Fonds aus dem Hause ETHENEA entscheidet – sei es für den Ethna-DEFENSIV, den Ethna-AKTIV oder den Ethna-DYNAMISCH – übergibt bewusst weitreichende Verantwortung in die erfahrenen Hände unserer aktiven Portfolio Manager. Dieser Verantwortung sind wir uns tagtäglich bewusst und agieren mit dem notwendigen Gespür und größtmöglicher Objektivität. In Abhängigkeit von der Risikoneigung des individuellen Anlegers möchten wir mit den Ethna Funds passende Anlagelösungen für jedes Börsenwetter bieten. Im schwierigen Umfeld des laufenden Jahres ist uns dies bislang gut gelungen. Dank der hohen Flexibilität unserer Mischfonds können wir die Chancen aktiv ergreifen, gleichzeitig die Risiken managen und offen und unvoreingenommen nach vorn schauen. Auch beim Betreten von Neuland, wie wir es gegenwärtig erleben.

Vielen Dank für Ihr Vertrauen.

Bleiben Sie gesund!

Positionierung der Ethna Funds

Ethna-DEFENSIV

Die Covid-19-Pandemie hat im April auch die USA mit voller Wucht erreicht. Beliefen sich die bestätigten Infektionen Ende März dort noch auf unter 200.000, so waren die USA nur einen Monat später mit mehr als einer Million bestätigter Fälle trauriger Spitzenreiter. Auch weltweit steigen die Infektionszahlen weiter. Die Notenbanken, insbesondere die EZB und die Federal Reserve, taten indes ihr Bestes, um mit der Ankündigung vielfältiger Unterstützungen und Kaufprogramme im April für eine Erholung an den Finanzmärkten zu sorgen.

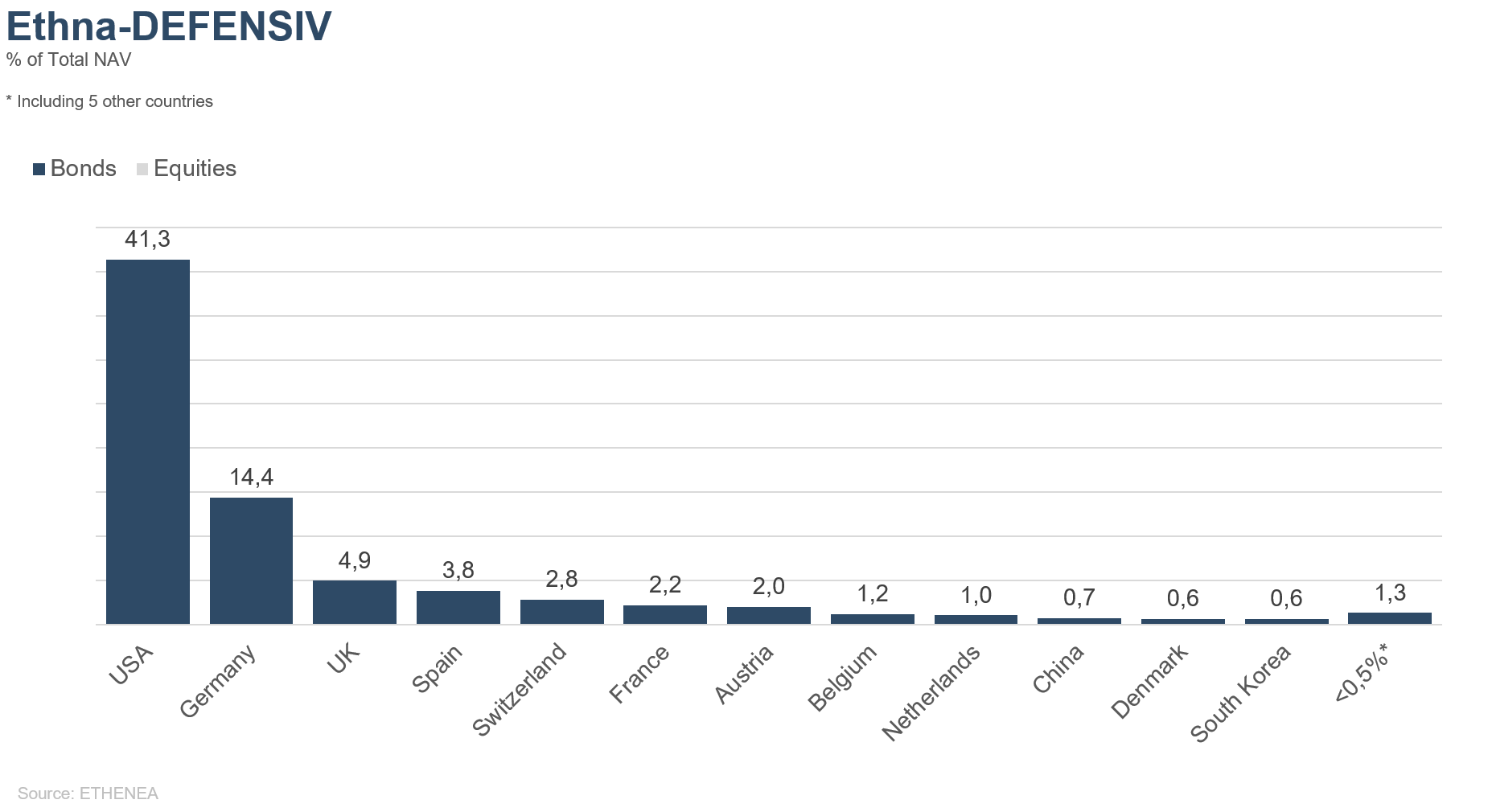

Die im Ethna-DEFENSIV besonders stark gewichteten Unternehmensanleihen profitierten insbesondere von den beiden Ankaufprogrammen der EZB namens CSPP (Corporate Sector Purchase Programme) und PEPP (Pandemic Emergency Purchase Programme). Das bereits seit 2016 existierende CSPP wurde weiter aufgestockt, und ab Ende März wurden Käufe im Rahmen des temporären Notfall-Ankaufprogramms PEPP aufgenommen. Die Primary Market Corporate Credit Facility (PMCCF) und die Secondary Market Corporate Credit Facility (SMCCF) bezeichnen die US-amerikanischen Pendants zu den Programmen der EZB. Auch wenn diese beiden Programme noch nicht aktiv sind, reichte bereits die Absichtserklärung der Federal Reserve, den Markt mit bis zu USD 750 Mrd. zu unterstützen, aus, um bei den Marktteilnehmern für Zuversicht zu sorgen. Die Unternehmen können sich nun wieder zu attraktiven Konditionen Liquidität am Kapitalmarkt besorgen und ihre gezogenen Kreditlinien wieder zurückführen. Ein weiteres Argument für die positive Performance von Unternehmensanleihen sind die absehbaren Lockerungen der gegenwärtigen Maßnahmen. Damit verbunden ist die Hoffnung, möglichst schnell zu einer gewohnten Normalität, einem weitestgehenden „business as usual“, zurückkehren zu können. Eine Rückkehr in allen Bereichen noch in diesem Jahr können wir uns jedoch nicht vorstellen. Insbesondere Veranstaltungen, bei denen eine große Anzahl von Menschen zusammenkommt, wie beim Sport, bei Konzerten und Demonstrationen wird es so schnell nicht geben.

Neben Unternehmensanleihen profitieren aber auch Staatsanleihen sichtbar von den Zentralbankkäufen. Die Fed hat seit Beginn ihrer Notkäufe im März insgesamt US-Treasuries im Wert von USD 1,3 Billionen erworben. Die Rendite 10-jähriger US-Treasuries ist aber im Monatsverlauf nur leicht auf 0,6% gefallen. Der hohen Zentralbanknachfrage steht ein riesiges Staatsdefizit gegenüber, das mit Anleiheemissionen finanziert werden muss. Auch wenn sich viele Investoren fragen, ob die ganze Verschuldung nicht langfristig doch zu einer deutlich höheren Inflation führen muss, halten wir kurzfristig zunächst einen geringeren Preisdruck und vielleicht sogar eine leichte Deflation für wahrscheinlicher. Der Goldpreis hat seinen Aufwärtstrend im April wieder aufgenommen und schloss den Monat bei rund USD 1.700 pro Unze Feingold. Gold wird weiter eher als „Safe Haven“-Instrument angesehen denn als Inflationsschutz.

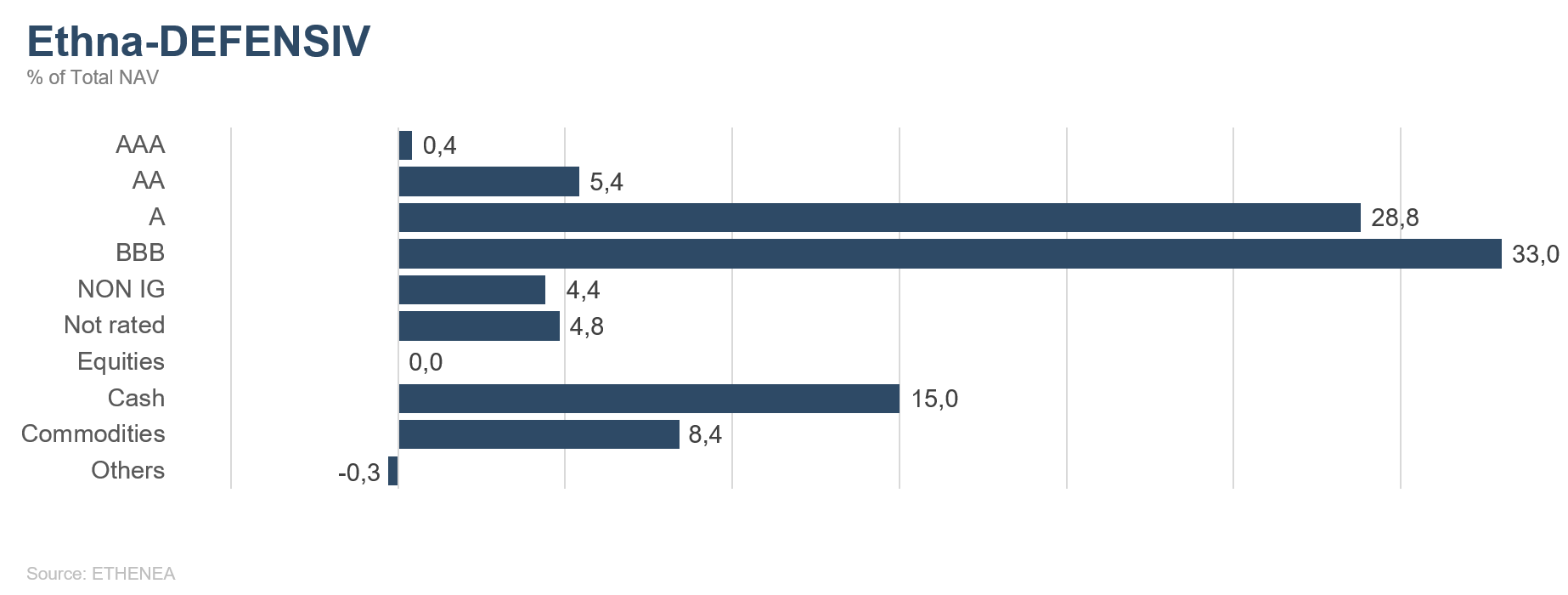

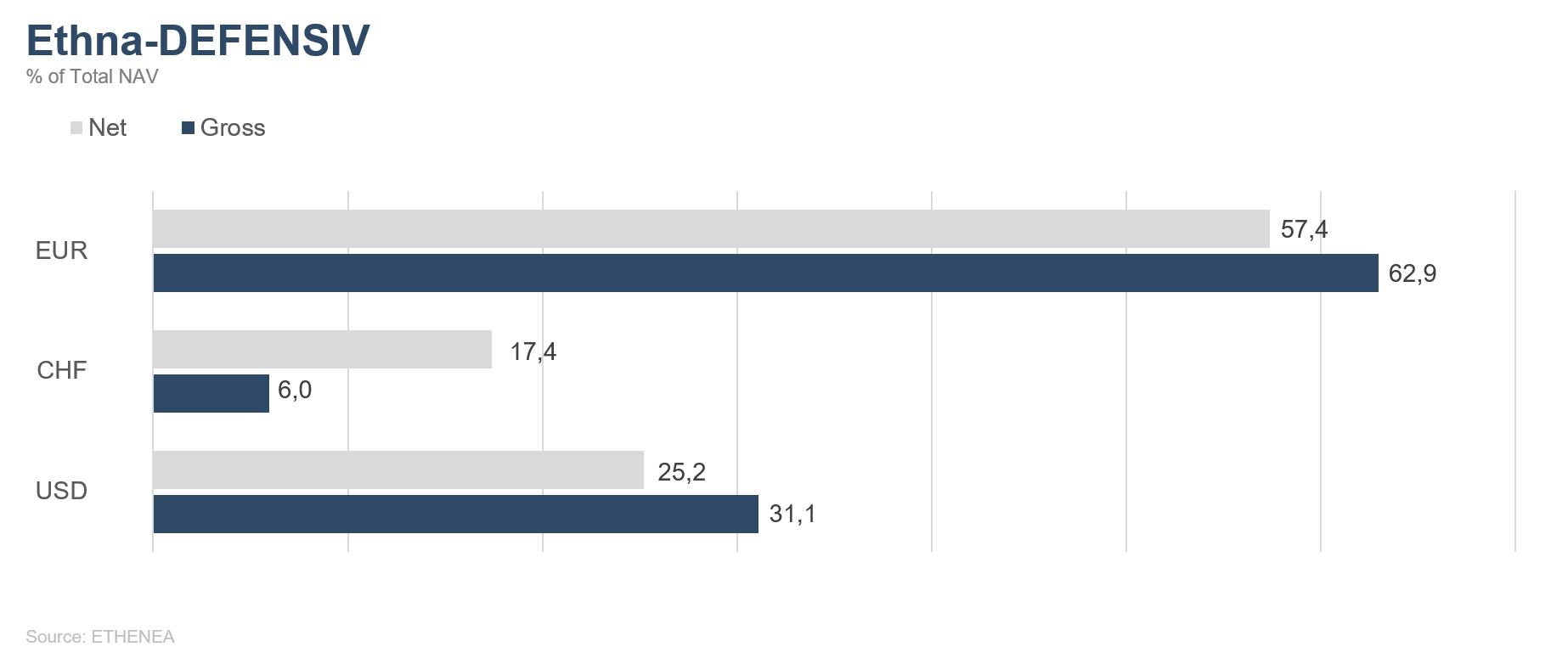

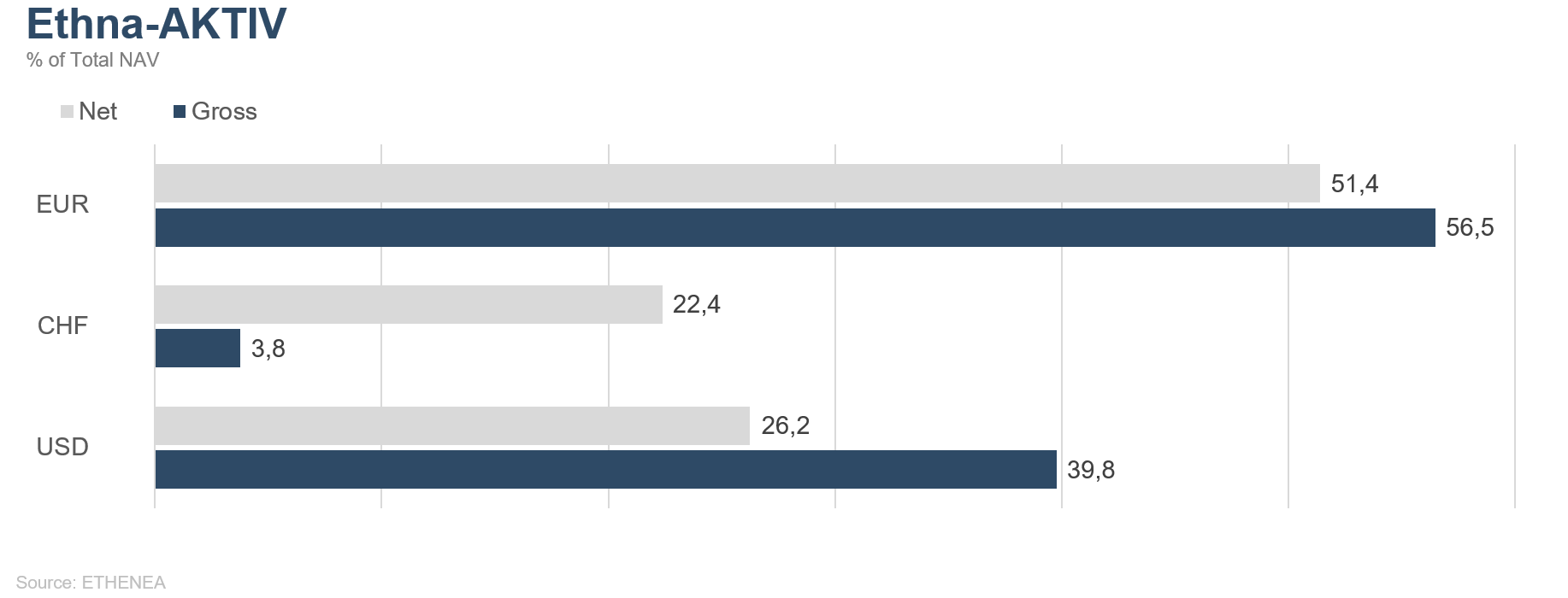

Der Ethna-DEFENSIV (T-Klasse) hat im Monat April mit einer Performance von +4,55 % leicht mehr als die Hälfte der Vormonatsverluste wieder wettgemacht. Damit beträgt die Wertentwicklung des Ethna-DEFENSIV (T-Klasse) seit Jahresbeginn -1,91 %. Wir sehen aktuell keine Gründe von der Allokation des Portfolios in Unternehmensanleihen mit hoher Bonität (knapp 80 %), einer Goldquote von über 8 % und Liquidität von gut 10 % abzuweichen. Wir erwarten, dass die Performance von Unternehmensanleihen weiterhin von den Zentralbankkäufen und der Hoffnung auf wirtschaftliche Erholung unterstützt wird. Gold wird seinen Status als „Safe Haven“ behalten. Die Diversifizierung in USD (aktuell 25 %) und CHF (knapp 25 %) besteht bereits seit Jahresanfang mit leicht variierenden Gewichtungen. Diese hat insbesondere im April, aber auch schon in den Monaten zuvor ihre Stärke bewiesen. Der CHF ist weiterhin als „Safe Haven“ gefragt, und die Schweizer Zentralbank kann nur mit Mühe eine weitere Aufwertung gegenüber dem Euro verhindern. Die Argumentation für den USD ist komplexer. Zwar ist der Wachstumsvorteil der USA nicht mehr gegeben; dass sich jedoch bei der Uneinigkeit der Mitgliedsländer der Eurozone über die Finanzierung der aktuellen Krise die Probleme, auch die der schwächeren Länder – insbesondere die Italiens – nicht lösen lassen, spricht allerdings gegen den Euro und damit für den USD.

Ethna-AKTIV

Während der März noch gekennzeichnet war von panikartigen Verkäufen in den verschiedenen Assetklassen, sind die Kurse im April in fast euphorischem Ausmaß gestiegen. Fast genauso schnell wie der Kursverfall kam, trat eine rasante Erholung sowohl bei Aktien als auch bei Unternehmensanleihen ein. Eine von uns vor einem Monat an dieser Stelle noch ausgeschlossene V-förmige Erholung der Aktienmärkte ist zumindest bei den großen Leitindizes zu einem guten Teil eingetreten. Fühlten wir uns an den ersten drei Handelstagen des Monats noch in der These eines erneuten Tests der Tiefststände bestätigt, wurden wir bereits ab dem vierten Handelstag in die Realität stark steigender Kurse zurückgeholt. Auch wenn Sentiment-, Flow- und Positionierungsdaten eine gute Erklärung für diese Bewegung liefern, wurde unserer Meinung nach die volkswirtschaftliche Realität zu sehr in den Hintergrund gedrängt.

Noch immer sind die durch Covid-19 ausgelöste Krise und ihre nicht nur gesundheitlichen, sondern auch wirtschaftlichen Auswirkungen das beherrschende Thema. Schon jetzt sind die Konsequenzen der Lockdowns in Form von revidierten Unternehmensausblicken, dramatisch ansteigenden Arbeitslosenzahlen und einbrechender Konsum- und Investitionstätigkeit in den Statistiken spürbar. Die Schätzungen für das gesamtwirtschaftliche Wachstum im Jahr 2020 schließen im europäischen Raum sogar ein zweistelliges negatives Wachstum nicht mehr aus. Das BIP in den USA ist im ersten Quartal um -4,8 % gesunken, obwohl in diese Berechnung nur der Lockdown der letzten zwei Märzwochen einfließt. Im Vergleich dazu sind die Zahlen der globalen Finanzkrise von vor über zehn Jahren sogar noch relativ gering. Die zukünftigen Wachstumszahlen hängen stark von einer erfolgreichen Suche nach einem Impfstoff oder zumindest einem Medikament gegen das Virus ab. Aber selbst im Erfolgsfall wird der Weg zurück in eine normale Welt nur sehr langsam und schrittweise beschritten werden können. Vor dem Hintergrund des bisher Erlebten ist ein „Best Case“, in dem alle Entlassungen schnell rückgängig gemacht werden und der Konsument in eine neue Kauflaune verfällt, nur schwer vorstellbar. Während die Wiederaufnahme wirtschaftlicher Tätigkeiten mit vielen Fragezeichen verbunden ist, macht es den Anschein, als habe der Aktienmarkt die Verluste dieses Jahres bereits vergessen und schaue durch die Krise hindurch in die Zukunft. Die schnelle, wenn auch unkoordinierte Reaktion der Notenbanken und Regierungen war hierfür offensichtlich sehr hilfreich.

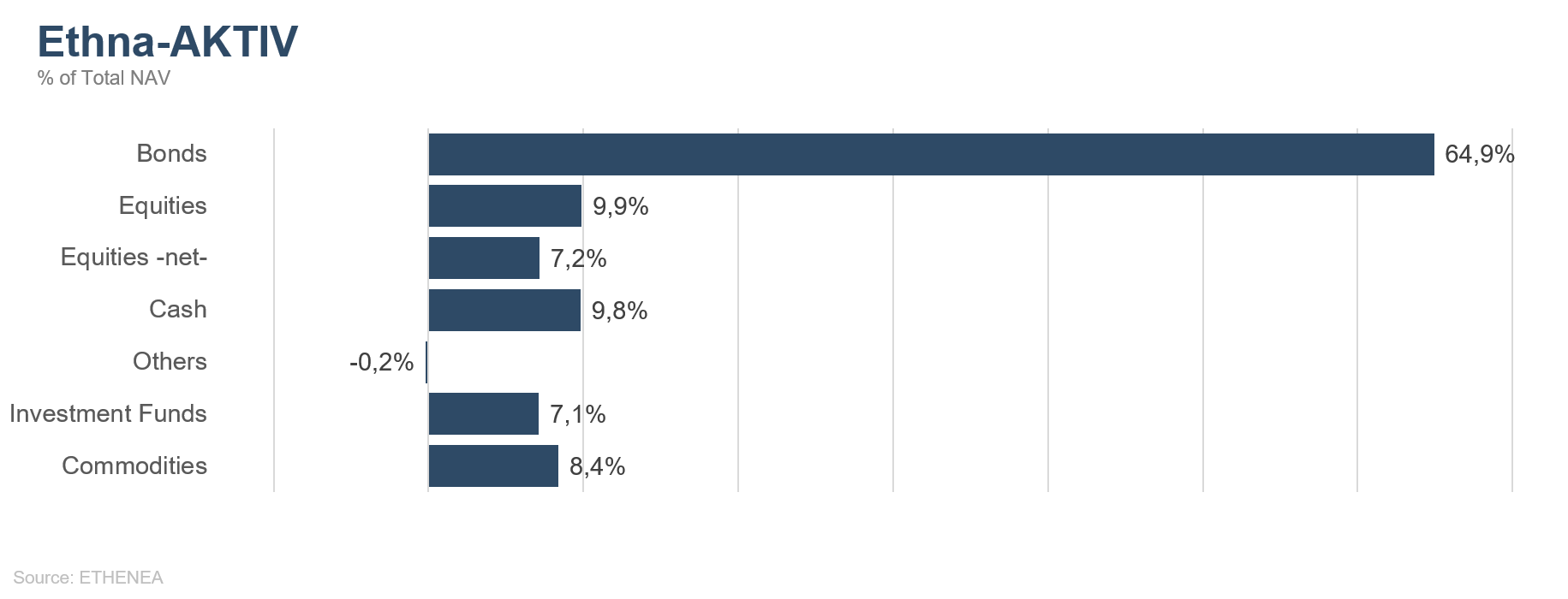

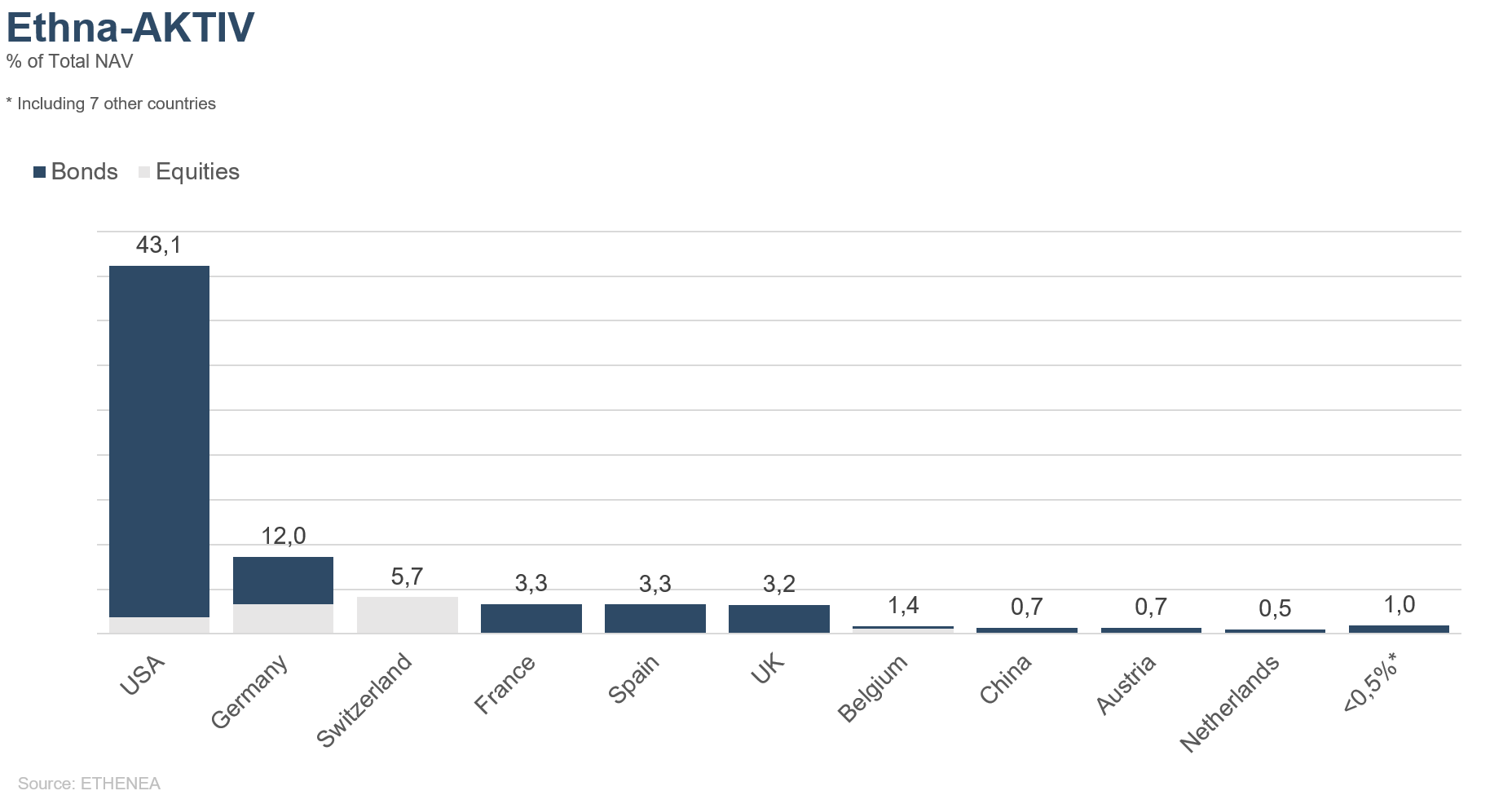

Dass die Bewertung des breiten Aktienmarktes nach dieser Erholungsrallye schon wieder auf dem doch luftigen Vorkrisenniveau liegt, stimmt uns nicht gerade zuversichtlich für weitere Kursgewinne. Die aktuelle Bewegung hat für uns mehr den Anschein eines „Fear of missing out“ (FOMO) und ist nicht untypisch für einen Bärenmarkt. Bei unserer Portfoliokonstruktion sind wir deshalb weiter vorsichtig in Bezug auf Aktien. Aktienengagements bergen derzeit noch die Gefahr weiterer, mitunter auch starker Gewinnkorrekturen. Wir denken, dass die massiven Zentralbankkäufe aktuell die Entwicklung von Unternehmensanleihen besser unterstützen. Daher sind wir auch im April nicht von unserer Positionierung mit Fokus auf qualitativ hochwertigen Unternehmensanleihen abgewichen und haben die zurückgekehrte Liquidität genutzt, um uns einerseits von Titeln mit geringeren Chancen zu trennen und anderseits neue Gelegenheiten zu ergreifen. Unsere Positionierung bezüglich des US-Dollars und des Schweizer Franken hat sich ebenfalls nicht geändert, da wir auch weiterhin von diesen Positionen überzeugt sind. Trotz der umfangreichen Bereitstellung von Liquidität durch die Fed sowie dank der unentwegten Bemühungen der Schweizer Zentralbank, eine Aufwertung der „Safe Haven“-Währung Schweizer Franken gegenüber dem Euro zu verhindern, notieren beide Währungen weiterhin stark.

Auch in diesem Jahr ist es einmal mehr verlockend, der Börsenweisheit “Sell in May and go away“ zu folgen. Wir werden dies aber nur in Bezug auf unser Aktienengagement beherzigen und weiterhin die sich uns bietenden Chancen aktiv nutzen.

Ethna-DYNAMISCH

Vor exakt einem Monat schlossen wir an dieser Stelle mit folgendem Absatz:

„Einen halbwegs seriösen Ausblick auf die kommenden Wochen und Monate vermag derzeit keiner zu geben, da die aktuelle Situation zu speziell und einzigartig ist. Aktuelle Prognosen erwarten eine mittlere bis schwere Rezession. Demgegenüber stehen Konjunkturpakete in nie dagewesener Größenordnung. Und auch die Notenbanken unterstützen Politik und Wirtschaft mit ganzer Kraft. Entsprechend finden sowohl Optimisten als auch Pessimisten genügend Nahrung für ihre jeweilige Meinung. Nach der starken Kurserholung in den letzten Märztagen starten wir mit einer insgesamt eher vorsichtigen Aktienquote von leicht unter 40 % in den April. Weitere heftige Kursschwankungen an den Kapitalmärkten erachten wir über die nächsten Wochen als sehr wahrscheinlich. Wir werden, wie schon in den vergangenen Wochen, antizyklisch agieren, um einerseits die entstehenden Chancen bestmöglich zu nutzen und andererseits die zweifelsohne vorhandenen Risiken weiterhin im Rahmen zu halten.“

Dem ist einen Monat später wenig hinzuzufügen. Aus volkswirtschaftlicher Sicht dominieren weiterhin die aus den umfangreichen Einschränkungen des wirtschaftlichen und gesellschaftlichen Lebens resultierenden Abwärtsrisiken. Für nicht systemrelevante, aber arbeitskraft- und kontaktintensive Bereiche wie beispielsweise Gastronomie, Tourismus oder Unterhaltung ist eine Rückkehr zur Normalität selbst mit viel Fantasie vorerst kaum vorstellbar. Nach wie vor werden erwartete Wachstumszahlen kontinuierlich nach unten revidiert und Zeitpunkte für eine mögliche wirtschaftliche Erholung nach vorn verschoben.

Dass die Kapitalmärkte im April – entgegen aller Hiobsbotschaften – ein sehr freundliches Bild abgaben, mag auf den ersten Blick nicht so recht zum fundamentalen Umfeld passen. Jedoch gibt es eine ganze Reihe guter Erklärungen. An erster Stelle ist die Flutung der Märkte mit Liquidität zu nennen, insbesondere durch die Notenbanken. Aber auch großzügige und schnelle Fiskalpakete haben zur Entspannung der Situation beigetragen. Speziell bei Aktien gab es seit Ausbruch der Krise unter der Oberfläche eine extreme Divergenz bei den Entwicklungen einzelner Branchen und Geschäftsmodelle. Wenig betroffene Unternehmen haben sich schnell von der ersten Ausverkaufswelle erholt, während zyklischere Geschäftsfelder weiterhin mit hohen Abschlägen auf ihre Vorkrisenniveaus gehandelt werden. Und zu guter Letzt reflektieren Aktienkurse künftige Erwartungen, d.h. die Märkte haben nach Indexverlusten in der Breite von 30 % bis 40 % sukzessive begonnen, eine Wendung zum Positiven einzupreisen.

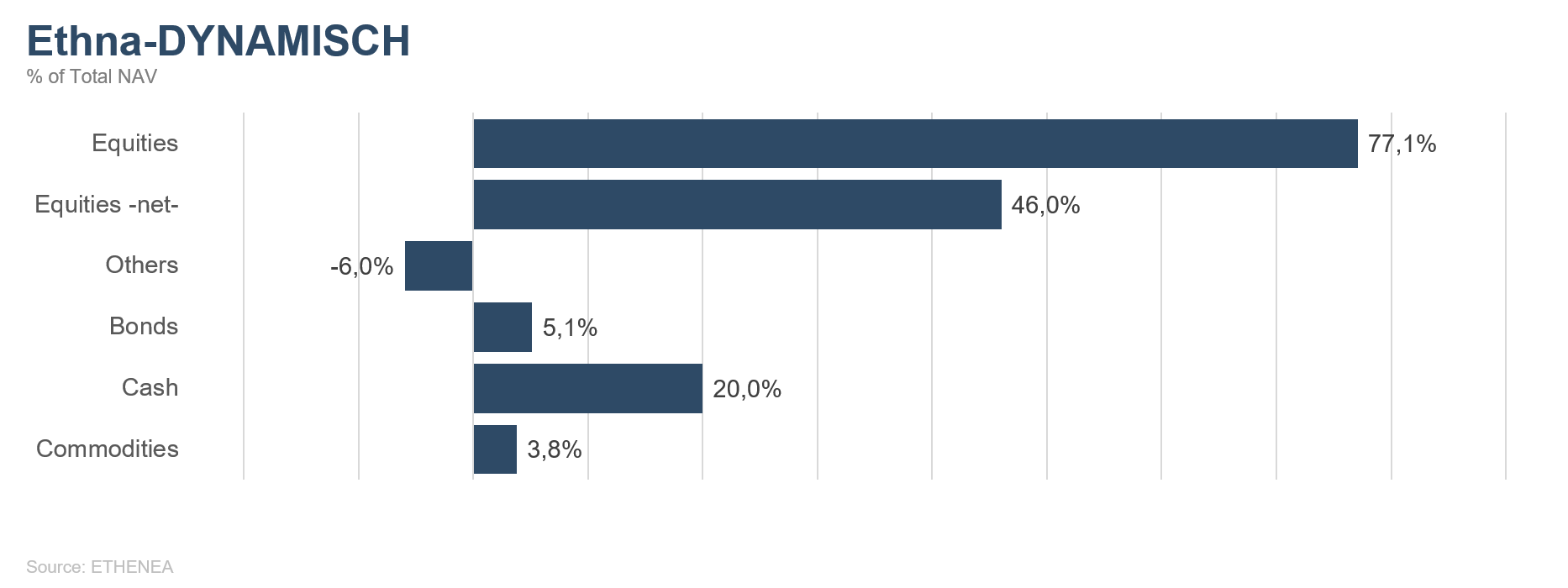

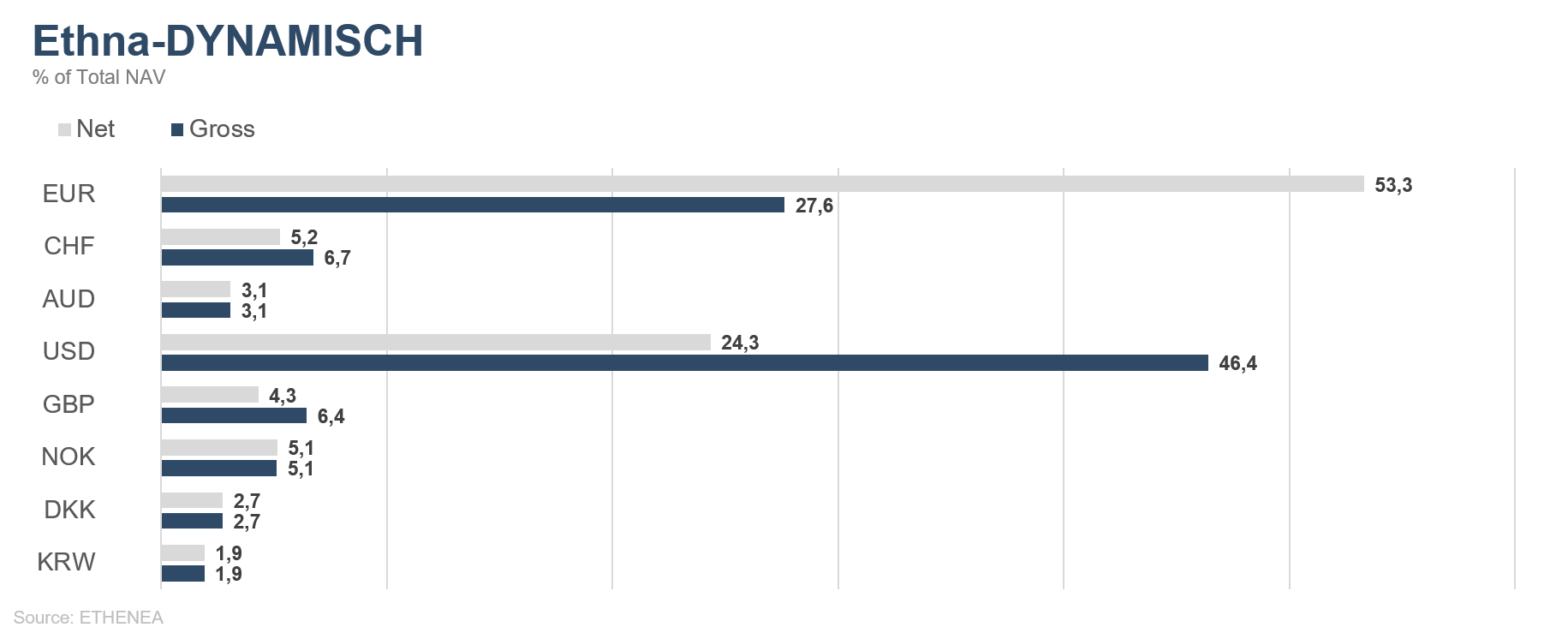

Der Ethna-DYNAMISCH konnte die sich bietenden Chancen derweil gut nutzen und bis zum Monatsende einen Großteil der zwischenzeitlichen Kursrückgänge wettmachen. Die Absicherungen wurden im April zunächst mehrmals reduziert, da offensichtlich das Gros der Marktteilnehmer mit den steigenden Kursen auf dem falschen Fuß erwischt wurde. Dies machten veröffentlichte Positionierungsdaten und Investorenumfragen deutlich. Gleichzeitig wurde das Aktienportfolio mit Bedacht leicht offensiver aufgestellt, was sich in der Neuaufnahme von BASF und der sukzessiven Reduktion von defensiveren Titeln wie Pfizer oder General Mills widerspiegelt. Die sehr gut gelaufene Aktie von Intel wurde dagegen komplett verkauft. Mit einem blauen Auge kamen wir kurz vor Monatsende beim deutschen Zahlungsdienstleister Wirecard davon. Der Inhalt des am Morgen des 28. April vorgelegten Prüfberichts von KPMG machte uns fassungslos und führte zum unmittelbaren und raschen Verkauf der kompletten Position. Zwar bedeutete dies Verluste für diesen einen Tag, aber auf Monatssicht sowie seit Jahresbeginn und Initiierung der Position im vergangenen Jahr auch Kursgewinne für das Portfolio.

Nach vorn blickend schließt sich der Kreis zur gewählten Einleitung. Kurzum: Wir fahren weiterhin auf Sicht und nutzen die dem Ethna-DYNAMISCH gegebene Flexibilität, um weiterhin erfolgreich durch diese in ihrer Eigenart und Ausprägung besondere Krise zu manövrieren.

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

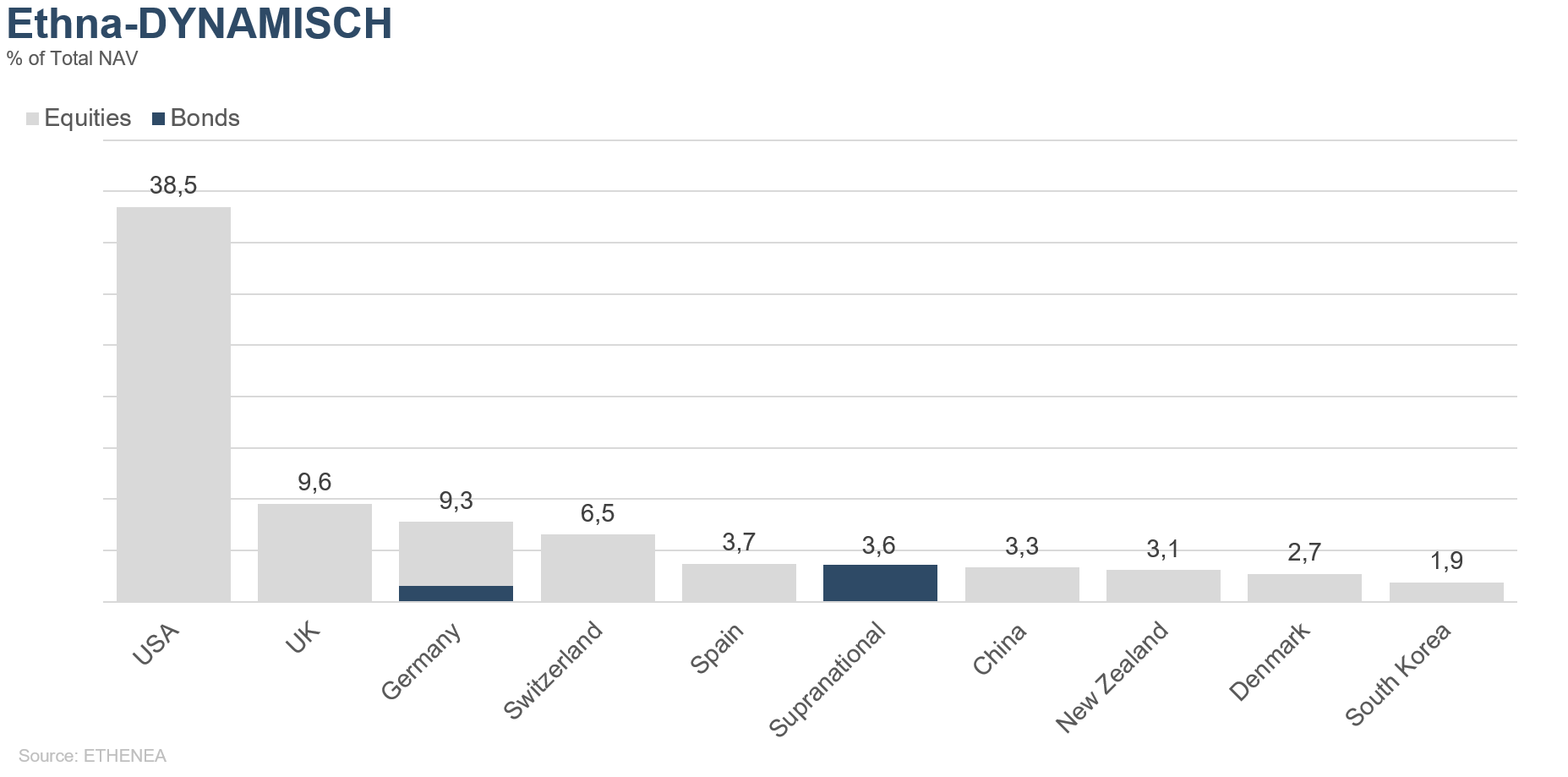

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

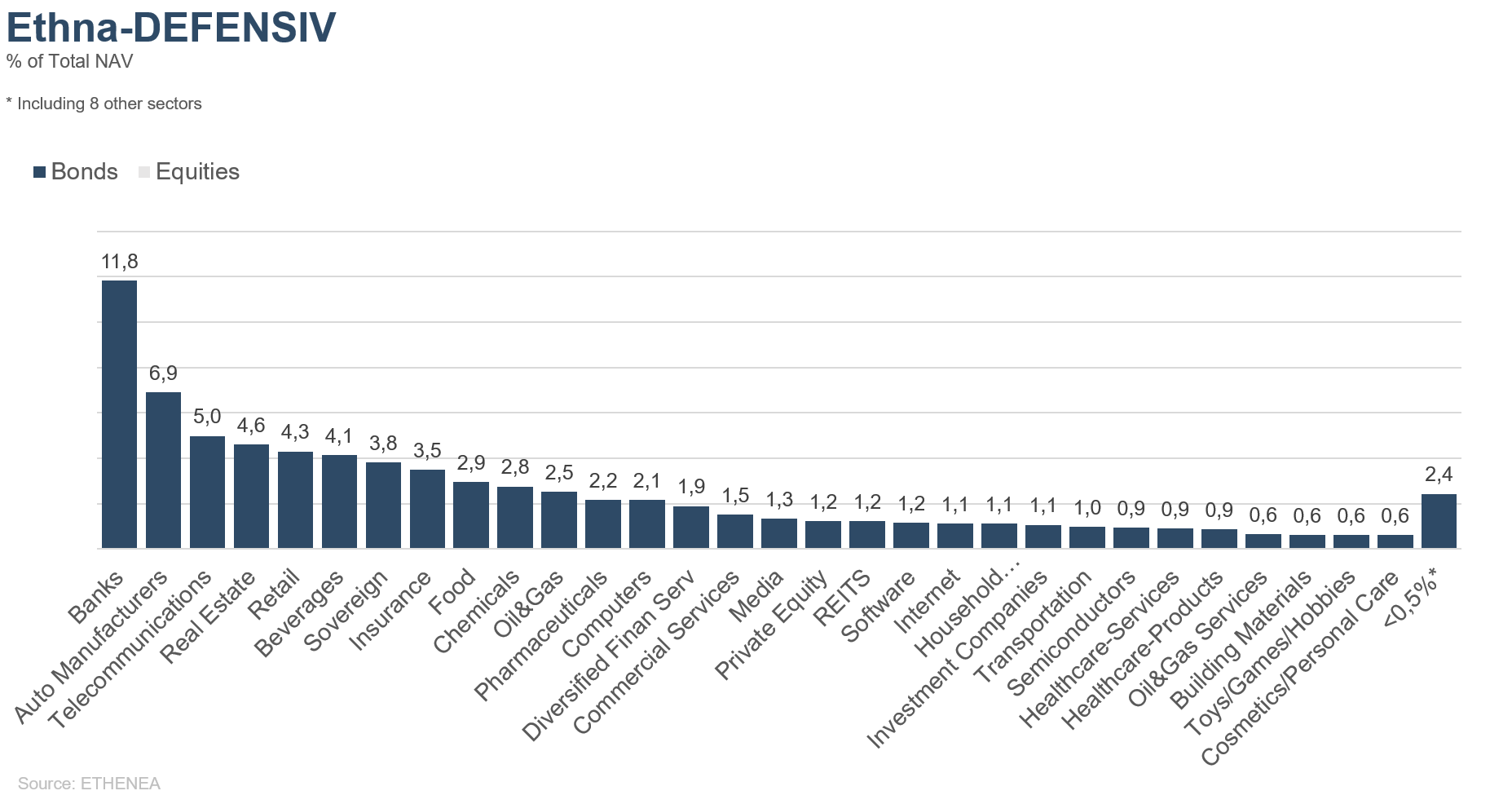

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

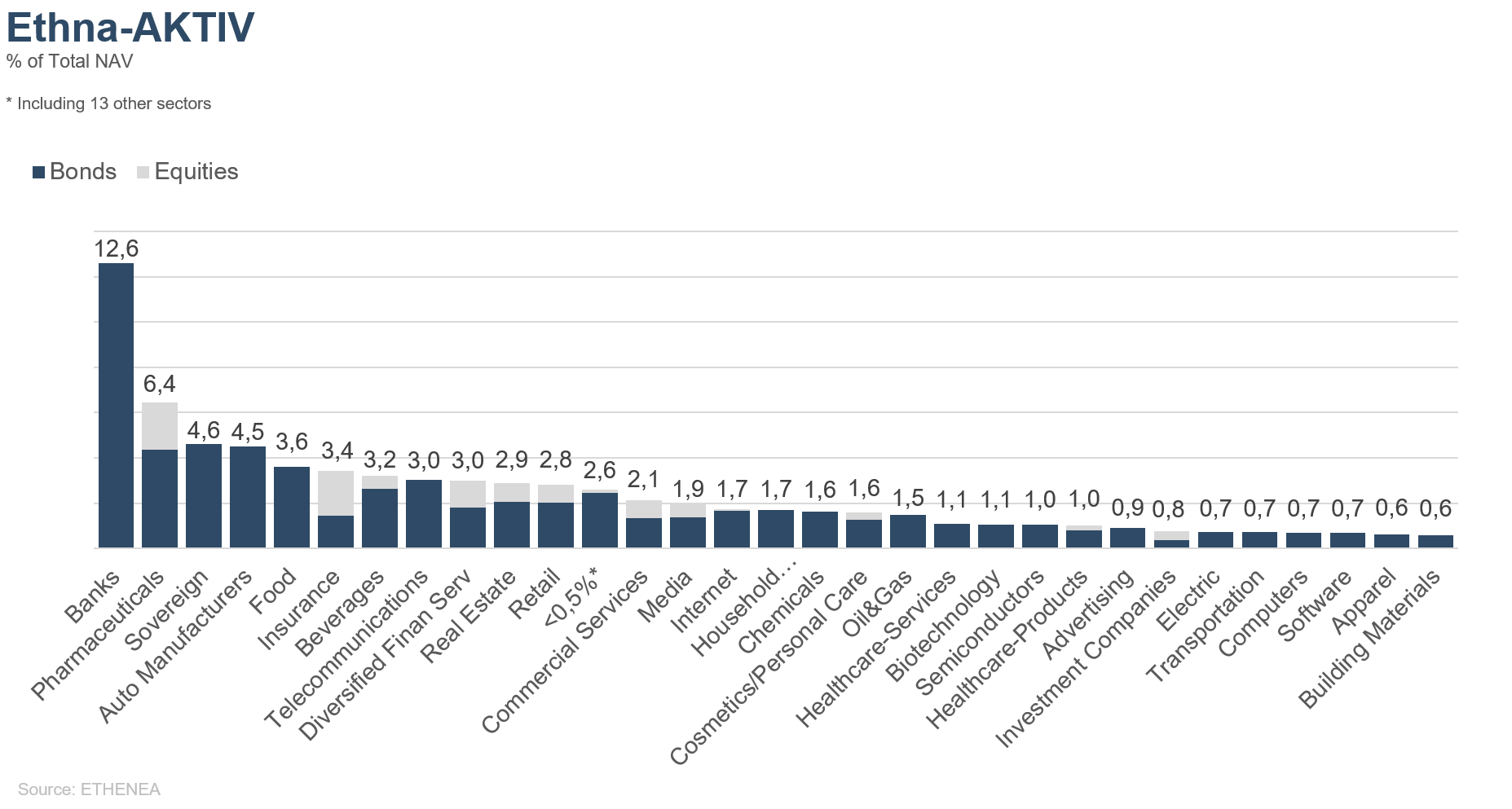

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

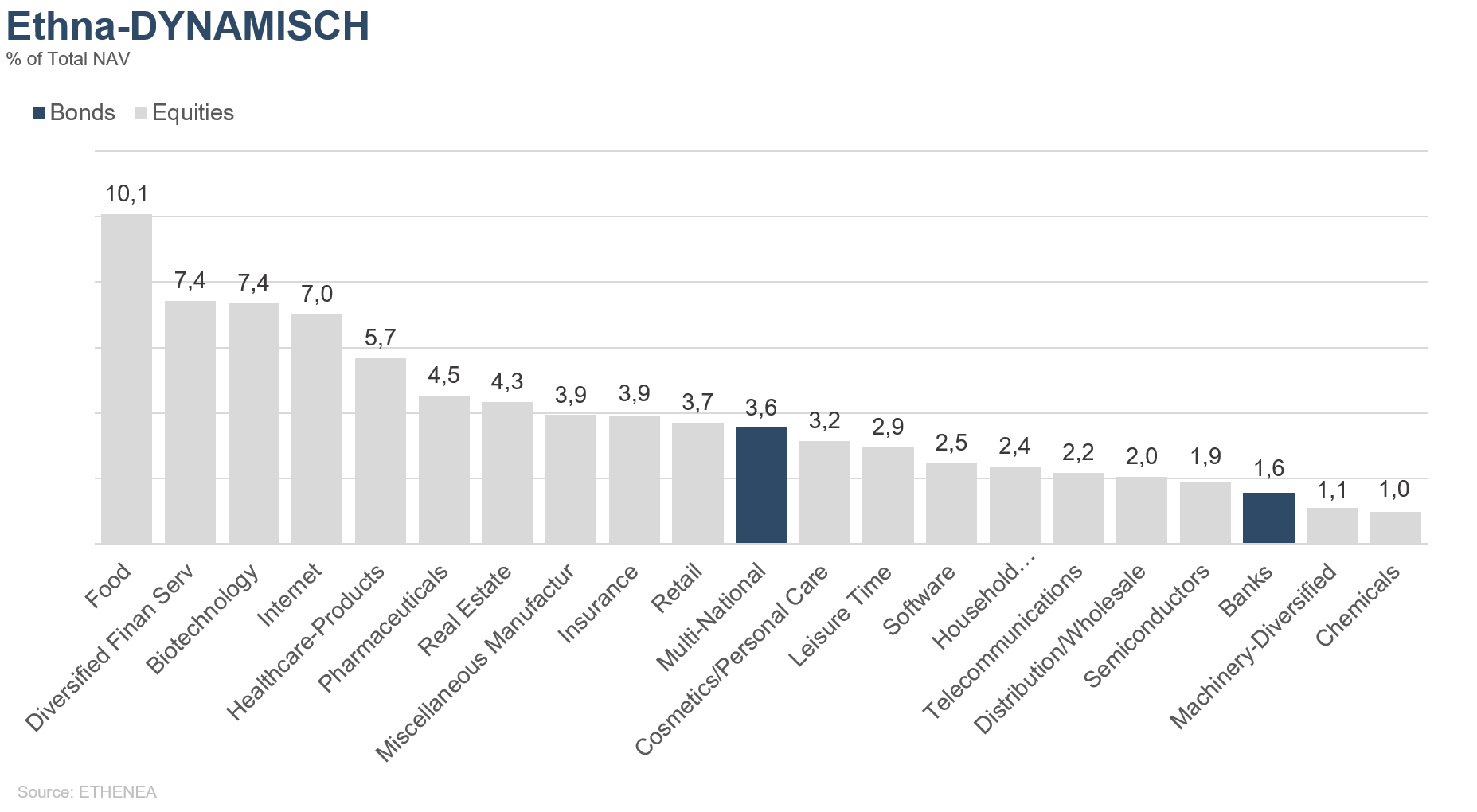

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2024) Alle Rechte vorbehalten. 05.05.2020