Goldene Zeiten?

„Nach Golde drängt,

Am Gold hängt

Doch alles! Ach wir Armen!“

Quelle: Goethe, Faust. Der Tragödie erster Teil, 1808. Abend, Margarete mit sich allein

Auch wenn obiges Zitat vielleicht etwas aus dem Zusammenhang gerissen scheint, ist es vor dem Hintergrund der aktuellen Geldpolitik der großen Zentralbanken aktueller denn je. In den letzten zwei Jahren gab es kaum eine Assetklasse, die eine bessere Performance aufweisen konnte, und dementsprechend sind Investitionen in Gold in aller Munde. Doch was sind die Treiber des Goldpreises, und stellt die aktuelle Korrektur der Allzeithöchststände gar eine Kaufgelegenheit dar?

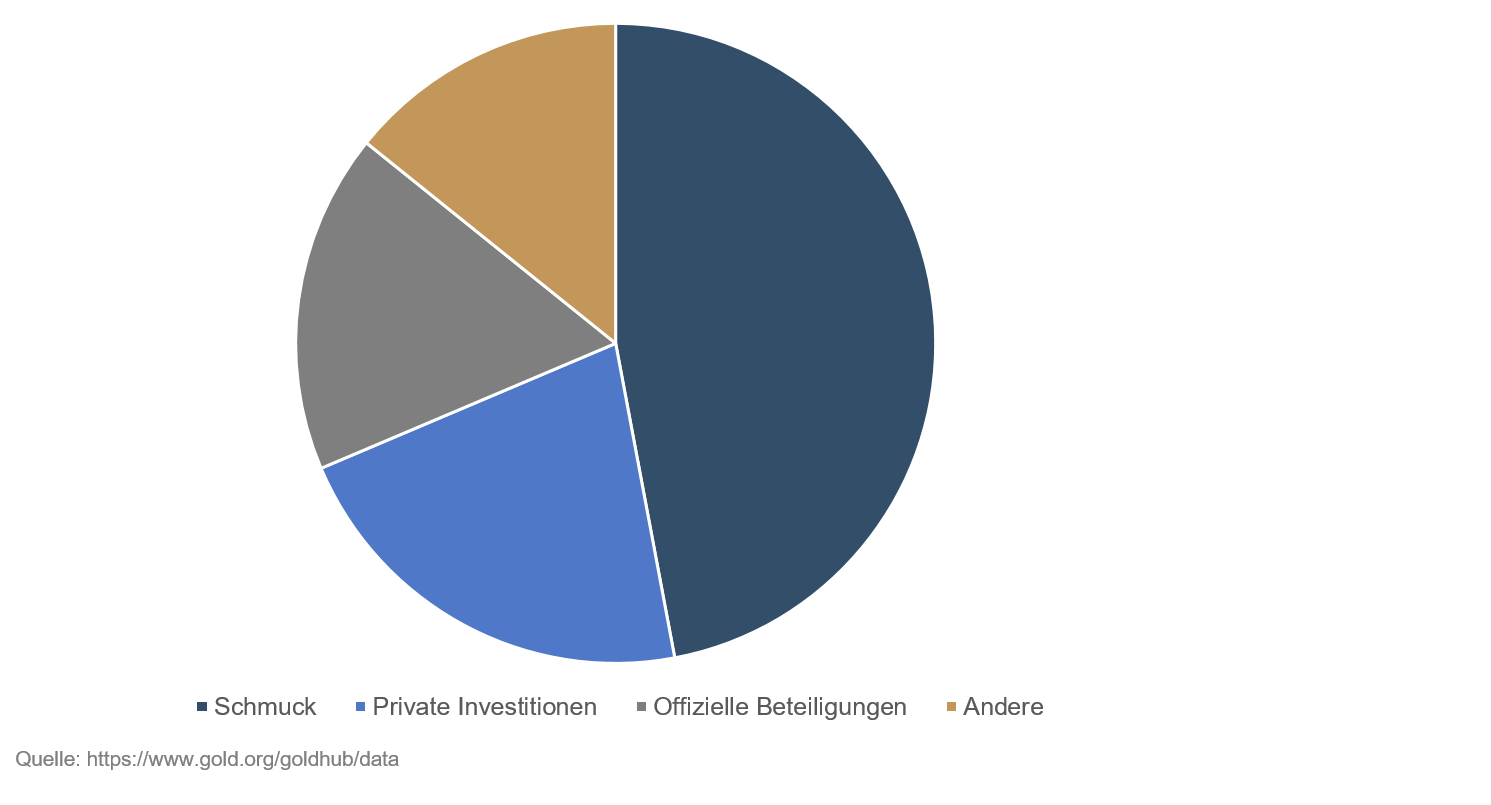

Bevor wir jedoch diese Fragen beantworten, möchten wir Ihnen das Edelmetall und seine Historie etwas genauer vorstellen. Begehrt wird Gold unter anderem wegen seiner Widerstandsfähigkeit gegen Korrosion und Oxidation. Erste Goldfunde schreibt man ägyptischen Arbeitern bereits ca. 6000 Jahre vor Christus zu. Während der Beginn der Goldgewinnung in die Kupferzeit geschätzt wird, lassen sich die ersten aus Gold gefertigten Gegenstände in Mitteleuropa auf ca. 2000 vor Christus datieren. Bevor es tatsächlich in Münzform als Zahlungsmittel über Jahrtausende in den verschiedensten Kulturen zum Einsatz kam, wurde es fast überall auf der Welt anfänglich zu Götzenbildern verarbeitet. Bis zum Jahr 1971, als der sogenannte „Goldstandard“ einseitig durch die Amerikaner aufgelöst wurde, basierte sogar der Wert des US-Dollars auf dem gelben Metall. Erwähnenswert – und nicht ganz unwichtig für seine heutige Bewertung – ist die Tatsache, dass es bis 1974 über 40 Jahre lang ein Goldbesitzverbot in den USA gab. Man schätzt, dass sich das gesamte erschließbare Goldvorkommen auf der Erde auf ca. 250.000 Tonnen beläuft¹. Davon sind bislang ca. 198.000 Tonnen gewonnen worden. Zusammengeschmolzen und bildlich dargestellt, würde dies einen Würfel mit einer Kantenlänge von 21,7 Metern ergeben. Zum Preis von 1.890 USD je Feinunze (31,103 g) per 30.09.2020 entspricht dies einem Gegenwert von 12,1 Billionen USD. Nur zum Vergleich: Die aggregierte Ausweitung der Notenbankbilanzen allein der Fed und der EZB in den letzten 12 Jahren bewegt sich mit ca. 12 Billionen USD in etwa in der gleichen Größenordnung. Wie dieses Gold aktuell genutzt wird, kann in der nachfolgenden Grafik 1 abgelesen werden.

Grafik 1: Nutzungskategorien Gold

Offenkundig ist, dass Gold keinen Cash-Flow generiert und keinen wirklich messbaren Nutzen stiftet. Bedingt durch seine Lagerkosten ist Goldbesitz sogar eher mit Kosten – also einem negativen Cash-Flow – verbunden. Dementsprechend gibt es, unabhängig davon, ob man Gold als Währung, Rohstoff, Assetklasse oder Schmuck/Konsumgut betrachtet, aktuell kein Modell, um theoretisch einen fairen Preis des Edelmetalls herzuleiten. Diese Tatsache ist erwartungsgemäß einer der Hauptkritikpunkte der Goldgegner und zu Recht ein Makel. Solange Gold jedoch die Funktion der Wertaufbewahrung nicht abgesprochen wird, muss es zwangsläufig einen Wert haben. Der Vorteil des Goldes gegenüber dem Fiatgeld als alternatives Wertaufbewahrungs- und Tauschmittel, besteht ganz einfach im endlichen Bestand. Im Gegensatz zu herkömmlichen Währungen kann Gold nicht einfach gedruckt werden.

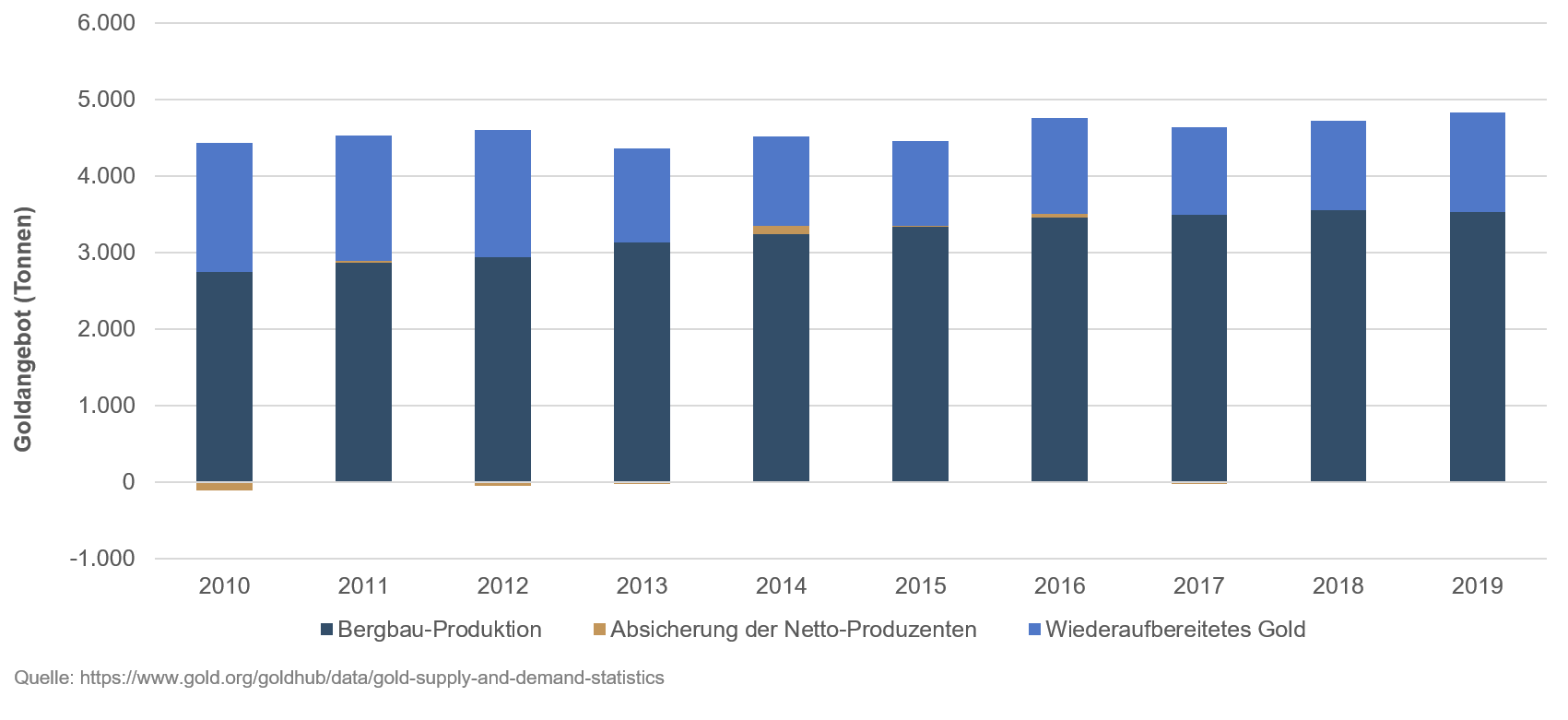

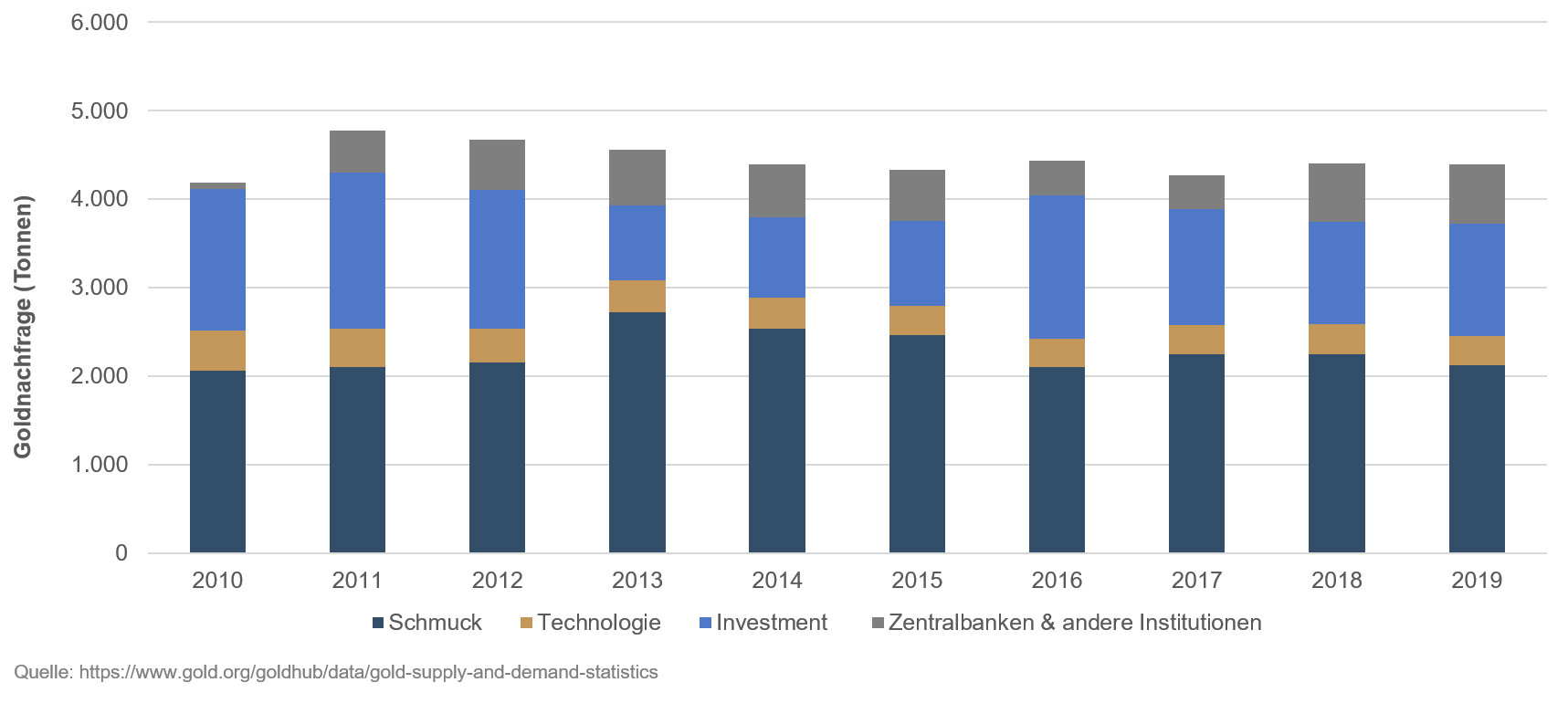

Doch wie entsteht der Goldpreis? Wenn es um die Bewertung des Goldpreises geht, muss man sich zwangsläufig die historischen Zusammenhänge zwischen Angebot und Nachfrage anschauen. Die beiden nachfolgenden Grafiken illustrieren recht anschaulich, dass erstens über die letzten Jahre von einer gewissen Stabilität auf der Angebotsseite gesprochen werden kann und dass zweitens die relativen Schwankungen auf der Nachfrageseite bei Investitionen und Zentralbanken am größten sind.

Grafik 2: Goldangebot

Grafik 3 - Goldnachfrage

Vor dem Hintergrund, dass bedingt durch die tatsächlich verfügbaren Kapazitäten bei den Goldminenbetreibern eine starke Änderung des Goldangebots unwahrscheinlich ist, sind nachhaltige Ungleichgewichte in diesem Verhältnis hauptsächlich über die Nachfrageseite und hier speziell von der Investmentseite zu erwarten.

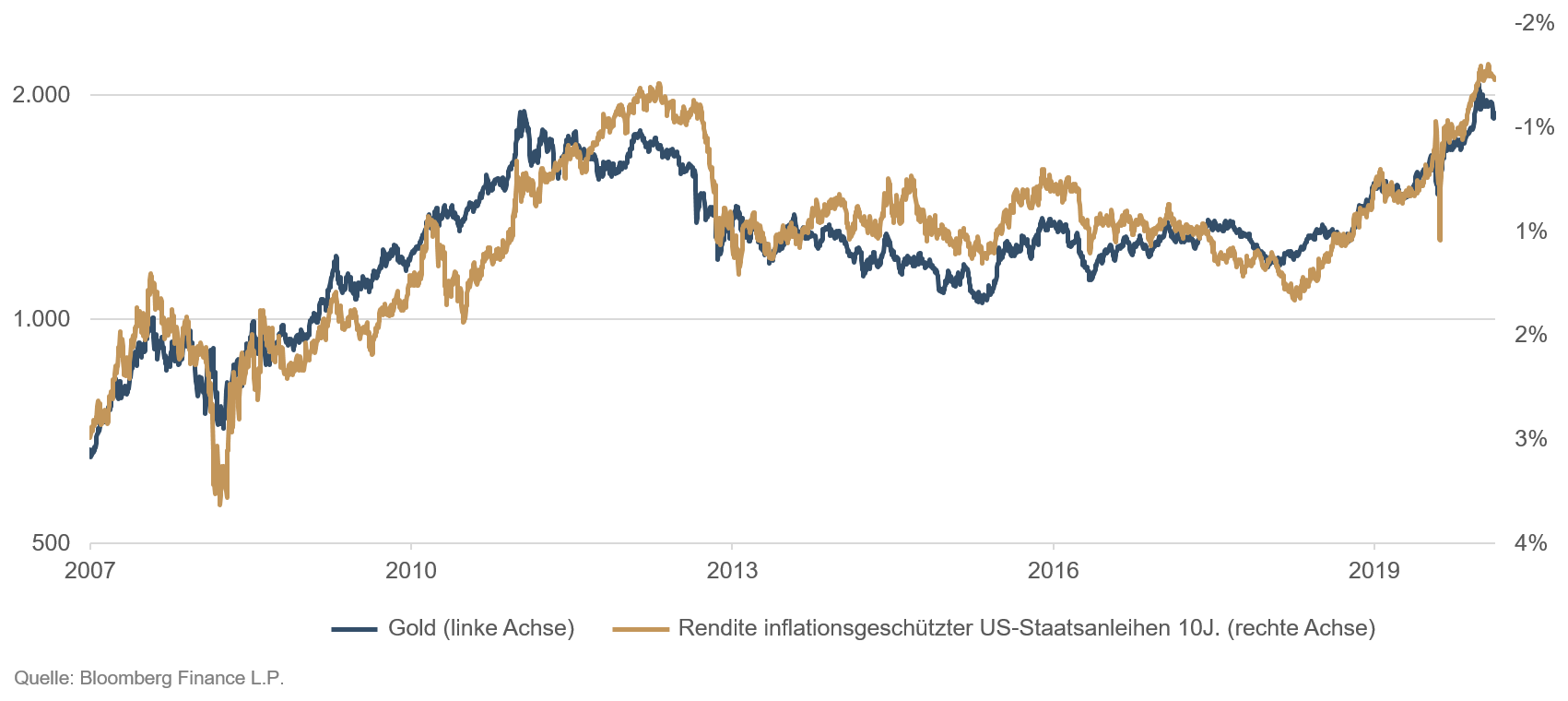

Folglich kommen wir zu der Frage, von was diese investitionsseitige Nachfrage und somit der Goldpreis abhängen? Der offensichtlichste Zusammenhang, der sich zudem sehr plausibel erklären lässt, ist die Abhängigkeit des Goldpreises vom realen Zinsniveau². Dieser ist gut im nachfolgenden Chart ersichtlich.

Grafik 4 - Goldpreis und Rendite inflationsgeschützter US-Staatsanleihen

Die Gründe dafür lassen sich wie folgt zusammenfassen:

Wenn genügend Marktteilnehmer dem Edelmetall Gold die Eigenschaft als Wertaufbewahrungs-mittel sowie eine Funktion als Tauschmittel zusprechen und zudem ein freier Handel und Besitz möglich sind, dann ist Gold als eine valide Konkurrenz zum Papiergeld zu betrachten. Die Kaufkraft des Geldes hängt vereinfacht gesprochen vom Nominalzins abzüglich der realisierten Inflation, also dem Realzins, ab. Da dieser Zusammenhang für die „Kaufkraft“ des Goldes nicht gilt, muss sich der Preis des Goldes – gerechnet in Papiergeld – umgekehrt proportional zum Realzins entwickeln. Die Umsetzung dieses theoretischen Konstrukts obliegt dann der breiten Masse von Investoren, die in der ständigen Abwägung der relativen Attraktivität zwischen Geld und Gold durch ihre Handelsaktivitäten den Preis des Goldes bestimmen.

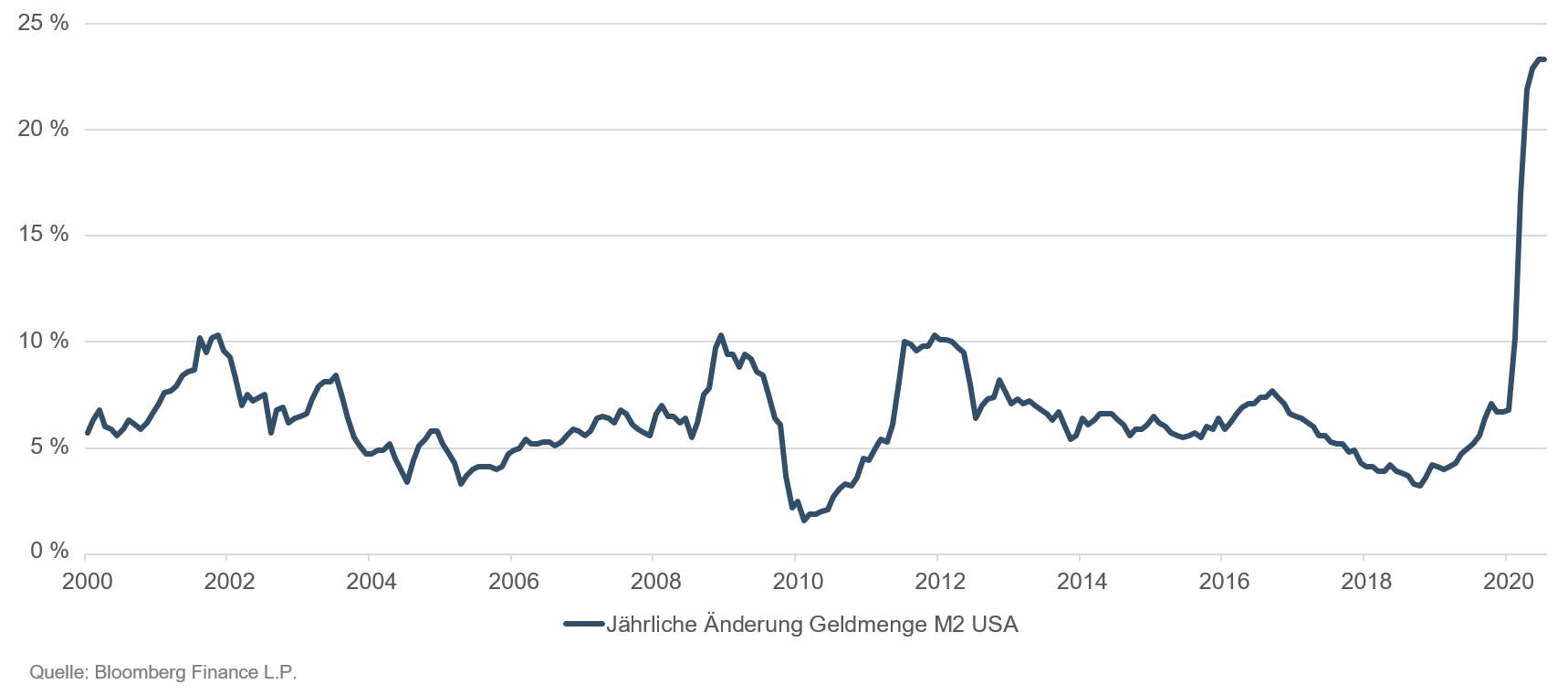

Zur Beantwortung der Frage nach der zukünftigen Entwicklung des Goldpreises ist es also wichtig, auf die Entwicklung des Realzinses zu schauen. Wir wissen, dass das Papiergeld in der Regel von unabhängigen Notenbanken mit dem Versprechen der garantierten relativen Preisstabilität kontrolliert wird. Ohne hier die Vertrauensfrage bezüglich der Zentralbanken zu diskutieren – was mit einiger Wahrscheinlichkeit ein zukünftiges Eskalationsszenario darstellt – muss kritisch hinterfragt werden, inwiefern die versprochene Preisstabilität denn zukünftig gewährleistet werden kann. Vor dem Hintergrund unterdurchschnittlicher Wachstumsaussichten und politisch nicht opportuner Spar- oder Steuererhöhungsprogramme sind die meisten Staaten mit chronisch defizitären Staatshaushalten konfrontiert. Die Fiskalpakete zur Bekämpfung der aktuellen COVID-19-Krise stellen einen zwischenzeitlichen Höhepunkt in einer Entwicklung dar, die zu einem Niveau der globalen Staatsverschuldung geführt hat, welches ohne rekordniedrige Nominalzinsen und die sogenannte Monetarisierung der Staatsschulden (Aufkauf von Staatsanleihen durch die Zentralbank) nicht tragbar wäre. Mit der Aussage der großen Zentralbanken, dass sich an dem Umfeld der niedrigen Zinsen auf längere Sicht nichts ändern werde, und der Quasi-Gewissheit, dass die rapide Ausweitung der Geldmenge (siehe Grafik 5) durch die Monetarisierung der Staatsschulden inflationär wirkt, werden wir auch in den nächsten Jahren mit weiter fallenden Realzinsen konfrontiert sein. Die Richtung für den Goldpreis dürfte damit geklärt sein.

Grafik 5 - Wachstumsrate Geldmenge M2 US

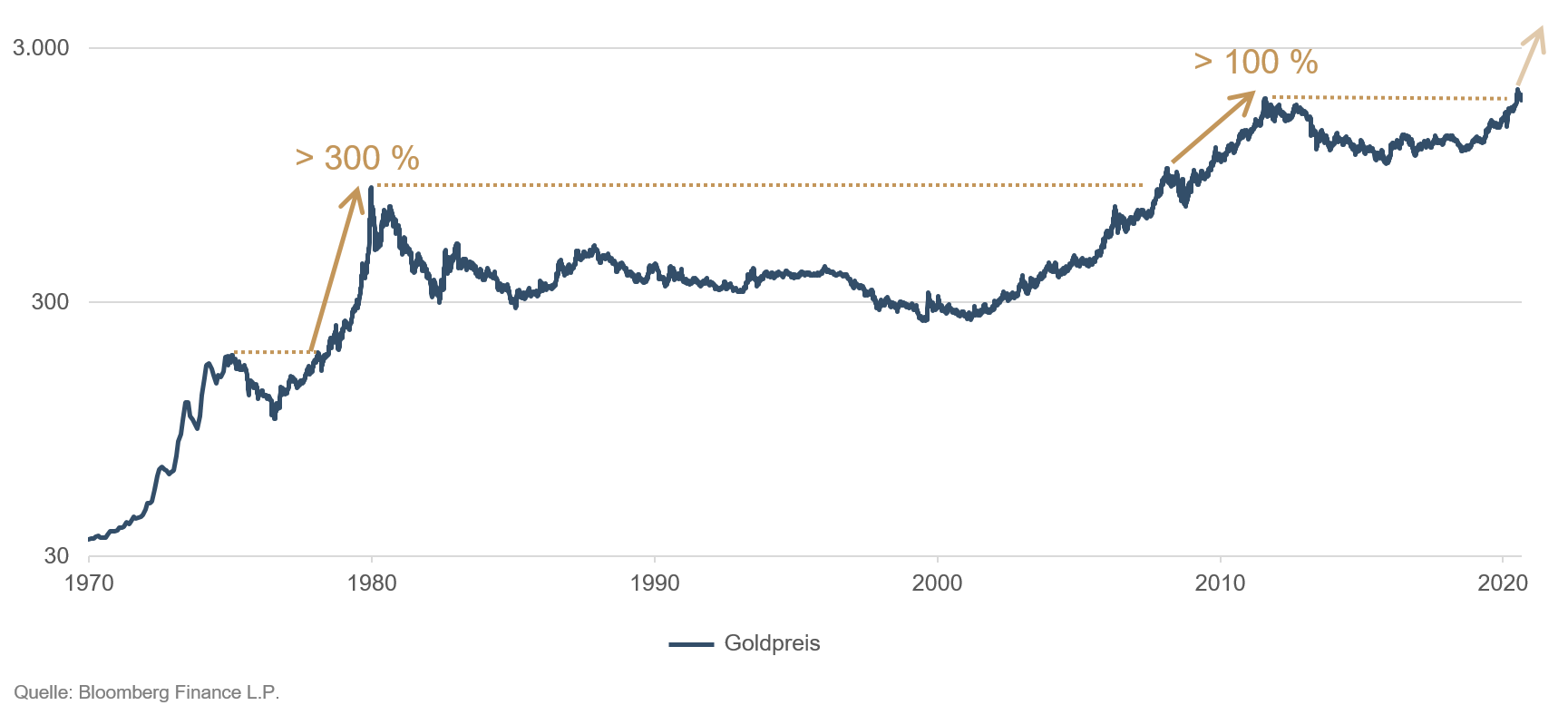

Bezüglich des absoluten Preisniveaus ist eine Aussage jedoch um einiges schwieriger. Berücksichtigt man, dass sich die angesprochenen Entwicklungen in der Regel über einen längeren Zeitraum hinweg vollziehen und der Goldpreis aufgrund der massiven monetären Maßnahmen rund um den Globus gerade erst vor kurzem ein neues Allzeithoch markiert hat, dann sind auch deutlich höhere Kursziele denkbar. Die nächste Grafik zeigt zwei Sachen recht deutlich. Einerseits hat es auch bei den letzten sogenannten „Bullruns“ des Goldes zwischenzeitliche Korrekturen von 25 % und mehr gegeben, und andererseits konnte sich der Goldpreis selbst nach Überwinden einer langjährigen Rekordmarkierung immer noch verdoppeln, wenn nicht sogar verdreifachen. Damit sollen natürlich nicht derartige Preisziele postuliert werden. Es gilt vielmehr aufzuzeigen, dass der Preis des Goldes weiter steigen kann, als man es heute für möglich hält. Dies gilt insbesondere dann, wenn es tatsächlich zu einer sehr starken Inflation kommen sollte.

Grafik 6 - Goldpreis in USD

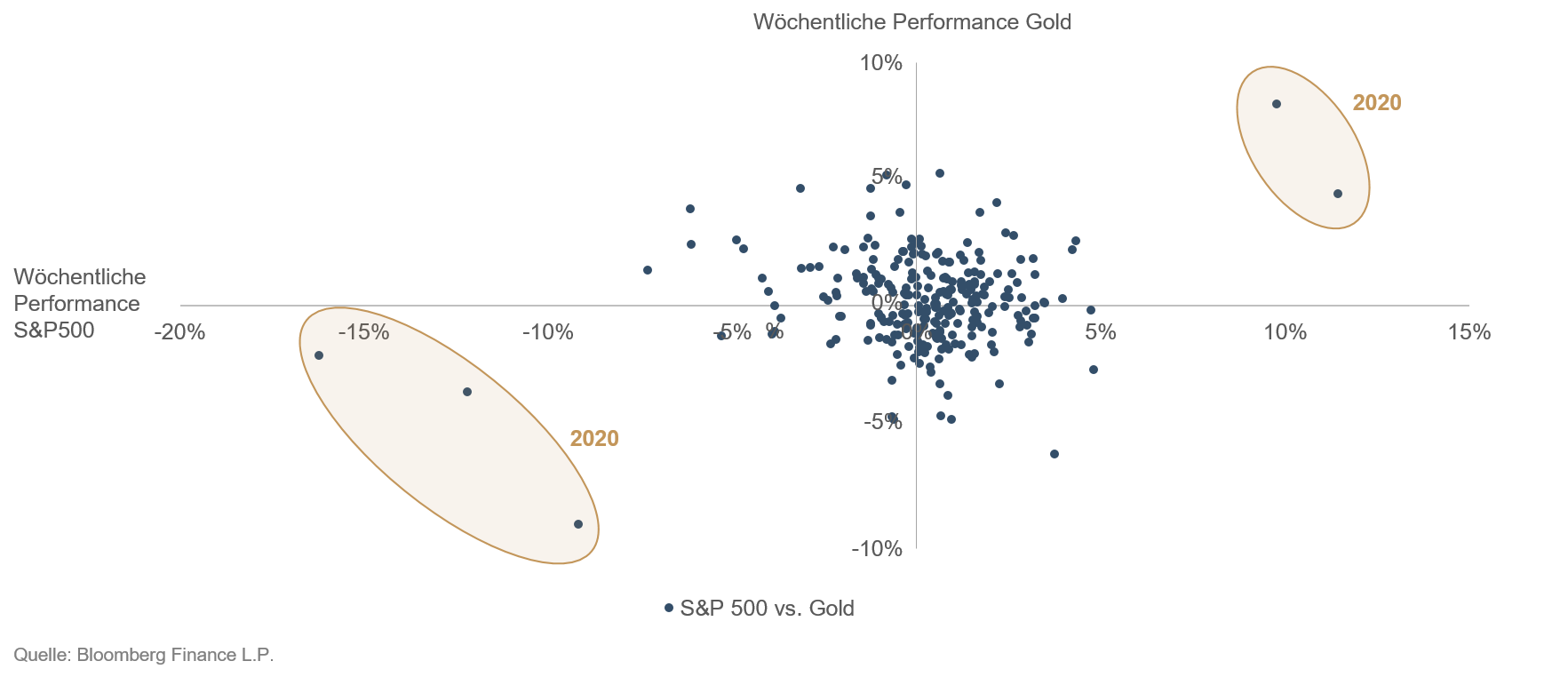

Für die Asset Allokation unserer Mischfonds im Speziellen, aber auch für den Investor im Allgemeinen können daraus direkte Ableitungen getroffen werden. Mit einer klaren Meinung zum Realzins muss eine der Risikobereitschaft angepasste Goldposition Teil der Asset Allokation sein. Die Feststellung, dass gerade in der letzten Zeit eine hohe Korrelation zwischen Aktien- und Goldpreis zu beobachten war und dementsprechend der gewünschte Diversifikationseffekt leidet, ist kurzfristig zwar nicht unkritisch, langfristig aber nicht relevant. Grundsätzlich ist festzuhalten, dass natürlich beide Assetklassen massiv vom gefallenen Zins im letzten Jahr profitiert haben. Dieser Gleichlauf spiegelt sich insbesondere in der Gegenüberstellung der jeweiligen wöchentlichen Returns über die letzten fünf Jahre wieder (Siehe Grafik 7).

Grafik 7 – Punktdiagramm wöchentliche Rendite S&P500 vs. Gold

Während über den Gesamtzeitraum kein signifikanter Zusammenhang vorliegt, weisen die Punkte an den jeweiligen Rändern, die allesamt in 2020 entstanden sind, schon eine hohe Korrelation auf. Diese Entwicklung stellt aber nicht die Regel dar und kann nicht eins zu eins fortgeschrieben werden. Insbesondere wenn es zu dem bereits angedeuteten Szenario einer stark steigenden Inflation – die nicht vorhersehbar ist – kommt, wird sich Gold nachhaltig anders entwickeln als Aktien. Das Gleiche gilt für ein Umfeld fallender Aktienkurse, wenn dies nicht durch eine Zinsbewegung induziert ist. Für diese Fälle braucht man Gold zusätzlich zu oder sogar statt Aktien.

Womit sich in Bezug auf die Kapitalanlage der Kreis zum Ausgangszitat von Goethe schließt: Aktuell hängt doch alles am Gold. Abschließend bleibt noch zu erwähnen, dass selbst die Amerikaner es einst auf eine ihrer Dollarnoten, den sogenannten Gold Certificates, gedruckt hatten: „… in gold coin payable to the bearer on demand.“ Diese Zeiten sind natürlich lange vorbei, und statt des möglichen Eintausches in Gold wird heute an der gleichen Stelle prominent auf etwas Anderes verwiesen. Dies zu kommentieren obliegt mir nicht.

¹ World Gold Council, www.gold.org [30.09.2020]

² Vereinfacht gesprochen, ist damit der um die Inflation bereinigte nominale Zins gemeint.

Positionierung der Ethna Fonds

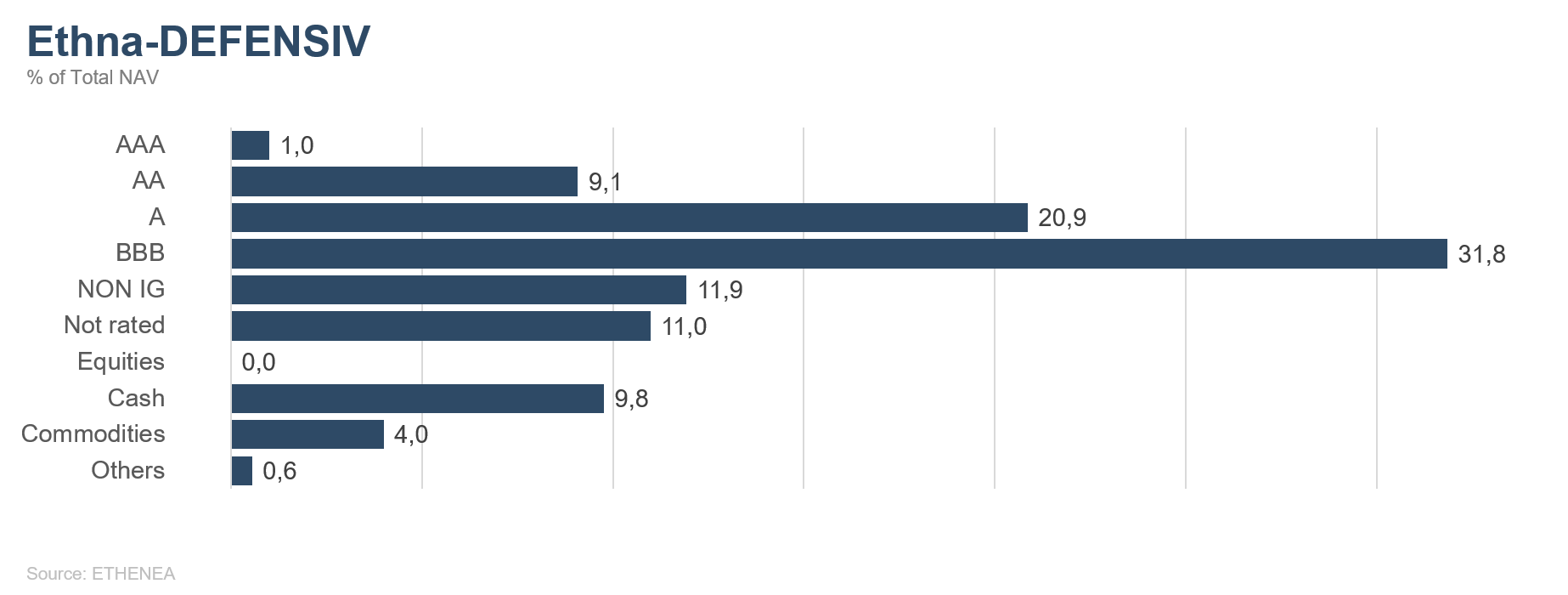

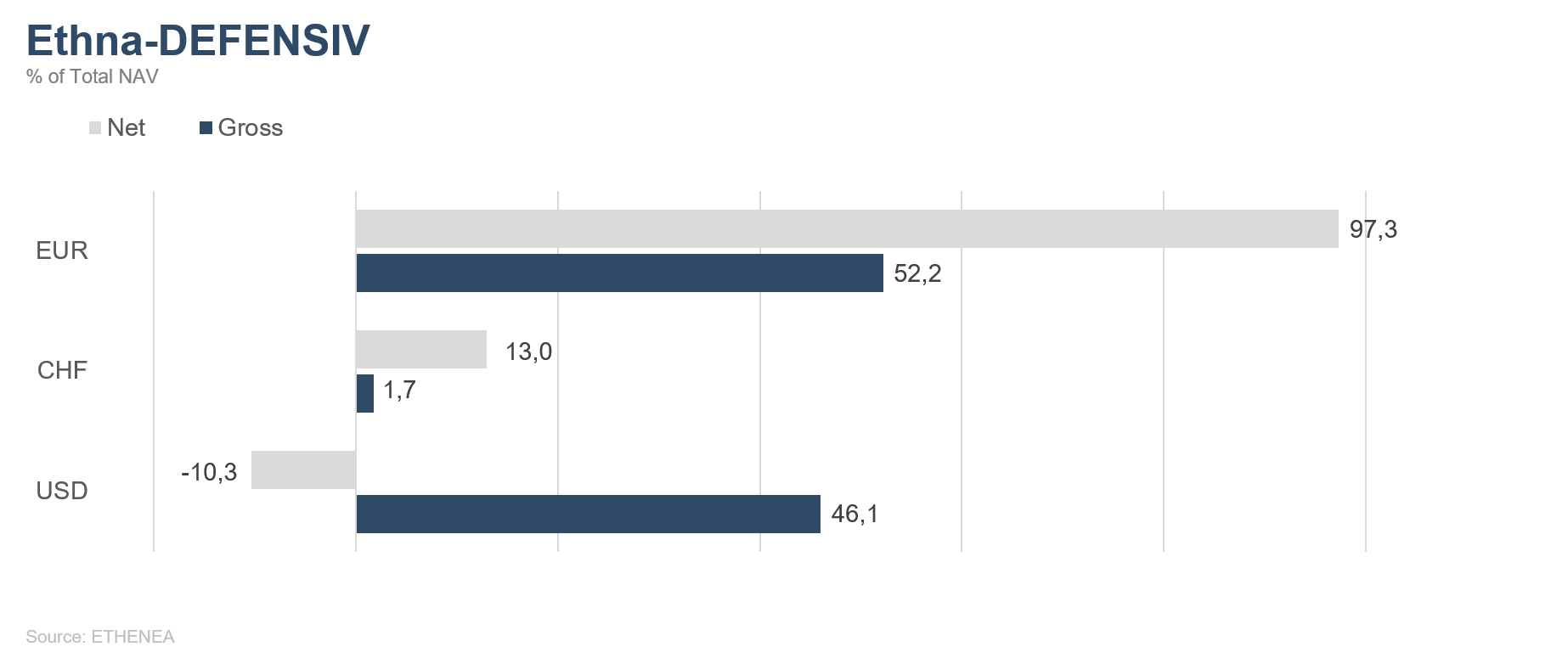

Ethna-DEFENSIV

Das makroökonomische Umfeld für den Euroraum bleibt gemischt. Während der Einkaufmanagerindex für das verarbeitende Gewerbe im September um 2 Punkte auf 53,7 angestiegen ist, fielen die Zahlen für den Dienstleistungssektor mit einem Rückgang von 3 Punkten auf 47,6 überraschend schwach aus. Die zunehmende Divergenz zwischen Industrie- und Dienstleistungssektor spiegelt die wieder aufflammende Verunsicherung sowie Sorgen über die Folgen einer zweiten Corona-Infektionswelle wider. In den USA stand zuletzt das TV-Duell zwischen US-Präsident Donald Trump und seinem Herausforderer Joe Biden im Vordergrund, welches von der überwältigenden Mehrheit der Beobachter als chaotische und oftmals unter der Gürtellinie geführte Debatte bezeichnet wurde. Des Weiteren wird die bereits im Vorfeld angekündigte Anfechtung des Wahlergebnisses die Märkte auch über den 3. November hinaus auf Trab halten. Wir erwarten, dass das reale BIP das Vorkrisenniveau nicht vor 2022 erreichen wird.

Unternehmensanleihen sind trotz Verlusten an den Aktienmärkten stabil geblieben. Wir gehen davon aus, dass Neuemissionen von Unternehmensseite in den kommenden Wochen deutlich zurückgehen werden, da sich die Unternehmen zum einen in den letzten Monaten mit ausreichend Liquidität eindecken konnten und zum anderen vermeiden werden, in die Unsicherheit der US-Wahlen zu emittieren. Erwartungsgemäß wird der Großteil der Neuemissionen nach der Sommerpause von Staaten und sogenannten Supranationals kommen, also von überstaatlichen Organisationen wie der KFW oder der Europäischen Investitionsbank. Die öffentlichen Defizite sind infolge der Corona-Krise und der daraus resultierenden Aufbauprogramme zwar stark angestiegen; die Staaten müssen aber wegen des gesunkenen Zinsniveaus und der Anleihekäufe der Europäischen Zentralbank sogar weniger Zinsen zahlen als vor der Krise. Zehnjährige italienische Staatsanleihen rentieren mit 0,86 % so niedrig wie schon lange nicht mehr und nahe am Allzeittief von 0,76 %. Gleichzeitig ist die Rendite der 10-jährigen Bundesanleihen unter der Marke von -0,5 % wie festgenagelt. Die Aussagen der Präsidentin der Europäischen Zentralbank Christine Lagarde vor dem Europäischen Parlament dürften dabei leicht stützend gewirkt haben. Sie machte deutlich, dass die Notenbanker geldpolitisch nachlegen werden, sollten es die ökonomischen Perspektiven erfordern.

Sogenannte „grüne“ Anleihen erfreuten sich zuletzt zunehmender Beliebtheit. Im laufenden Jahr wurden rund 150 Mrd. Euro an grünen Anleihen begeben. Das verwundert angesichts des weltweit zunehmenden ökologischen Bewusstseins kaum. Aber auch aus Unternehmenssicht macht die Emission nachhaltiger Anleihen durchaus Sinn, da mit ihnen aufgrund der hohen Nachfrage oftmals günstiger refinanziert werden kann als mit konventionellen Anleihen. Erst im September hat die Bundesrepublik Deutschland als „AAA“-Emittent mit einer grünen Bundesanleihe mit einem Volumen von 6 Mrd. Euro erstmals den grünen Anleihenmarkt betreten. Jetzt folgte kurz darauf der EU-Wiederaufbaufonds mit der Ankündigung, rund 225 Mrd. Euro des Emissionsvolumens in nachhaltige Projekte fließen zu lassen. Somit steigt die EU mit einem Schlag zum größten Emittenten von grünen Anleihen auf, was sicherlich Vorbildcharakter haben wird und weitere Emittenten überzeugen wird. Auch wir haben uns im September vermehrt an der Neuemission grüner Anleihen beteiligt. Dies hat nicht nur rein ökologische Gründe, denn erste Studien haben gezeigt, dass nachhaltige Anleihen insbesondere in volatilen Marktphasen besser abschneiden als ihre nicht-nachhaltigen Pendants (siehe beispielsweise Roncalli et al. (2020): https://www.portfolio-institutionell.de/der-performancebeitrag-von-esg-in-corporate-bond-portfolios/). Im abgelaufenen Monat haben wir uns unter anderem mit 1 Million Euro an der Neuemission von Chanel beteiligt, deren Rendite an Nachhaltigkeitsziele gebunden ist und deren Nennwert bei Nichterfüllung mit einem Aufschlag zurückgezahlt werden muss. Ein weiteres Beispiel stellt die Beteilung an der grünen Verizon-Anleihe dar, deren Erlöse den Bau von Solar- und Windkraftanlagen unterstützen sollen.

Der Ethna-DEFENSIV (T-Klasse) hat im September nur minimal um 0,09 % abgeben müssen und ist damit seit Jahresbeginn positiv bei 1,24 %. Unternehmensanleihen haben leicht positiv zur monatlichen Performance beigetragen, obwohl gerade zum Ende des Monats die Risikoprämien erstmalig seit langem wieder leicht angestiegen sind. Allerdings hat der Goldpreis zuletzt aufgrund der zumindest temporären US-Dollar Stärke und sich seitwärts bewegender Realzinsen nachgegeben und letztlich zur minimal negativen Monatsperformance geführt. Wir haben bereits frühzeitig auf die Schwäche des Goldpreises reagiert und die Position im Monatsverlauf von 10 % auf 4 % reduziert und dementsprechend die Cash-Quote erhöht. Der Ethna-DEFENSIV hat letztlich erneut durch eine stabile Performance überzeugt und sich rechtzeitig an die veränderten Rahmenbedingungen angepasst. Mit einer durchschnittlichen Rendite von 2,5 % kann das Anleiheportfolio auch in Zukunft stabile positive Erträge abwerfen. Und allen Rufen der TINA-Anhänger (There Is No Alternative (to Equities)) wollen wir entgegnen, dass es immer eine Alternative gibt. Und diese heißt im Fall des Ethna-DEFENSIV der Verzicht auf eine unsichere Aktienrendite mit der Aussicht auf niedrige aber stabile Erträge in einem auf Anleihen fokussierten Produkt. Die konservative Ausrichtung des Ethna-DEFENSIV bietet insbesondere in Hinblick auf die Risiken im Zusammenhang mit den US-Wahlen eine echte Alternative zu Aktien. Gleichzeitig werden wir – sobald sich Opportunitäten am Anleihenmarkt bieten – die gestiegene Cash-Quote nutzen, um das Geld ans Arbeiten zu bringen. Weitere Performancechancen sehen wir aktuell unverändert, wenn auch etwas abgemildert in unserer Goldposition und der Schweizer-Franken-Position.

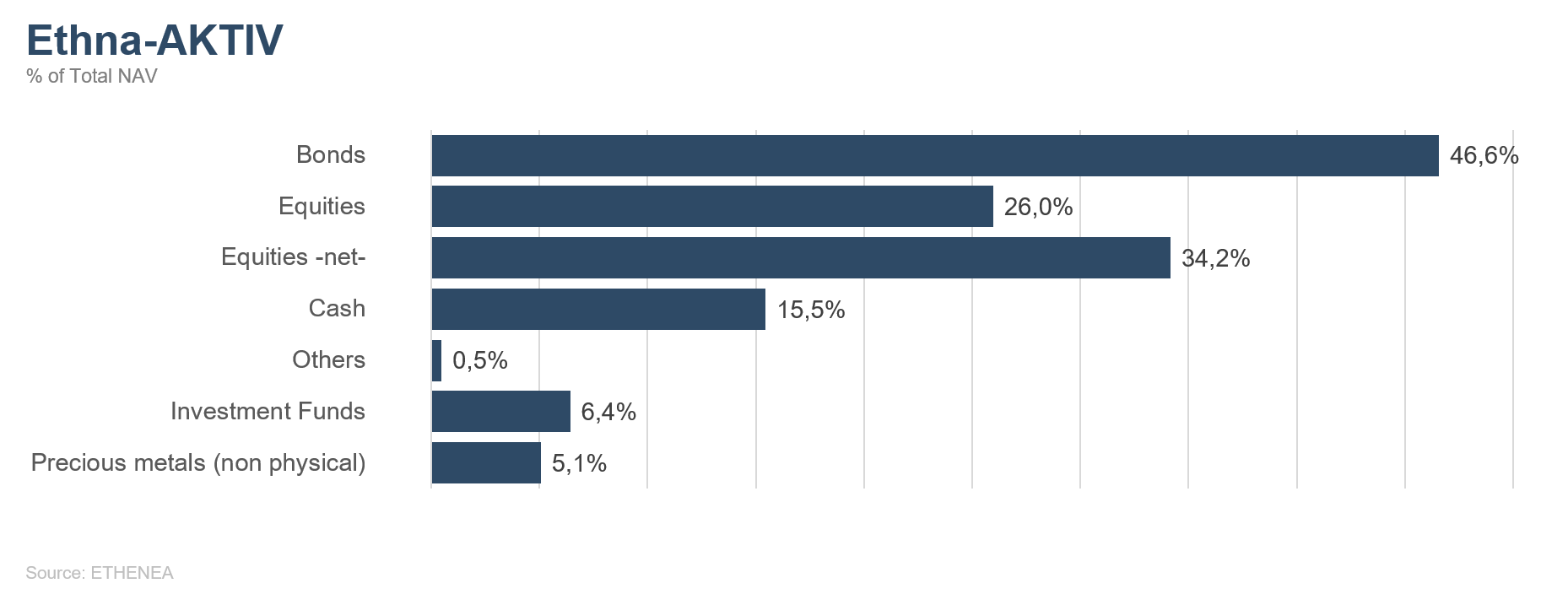

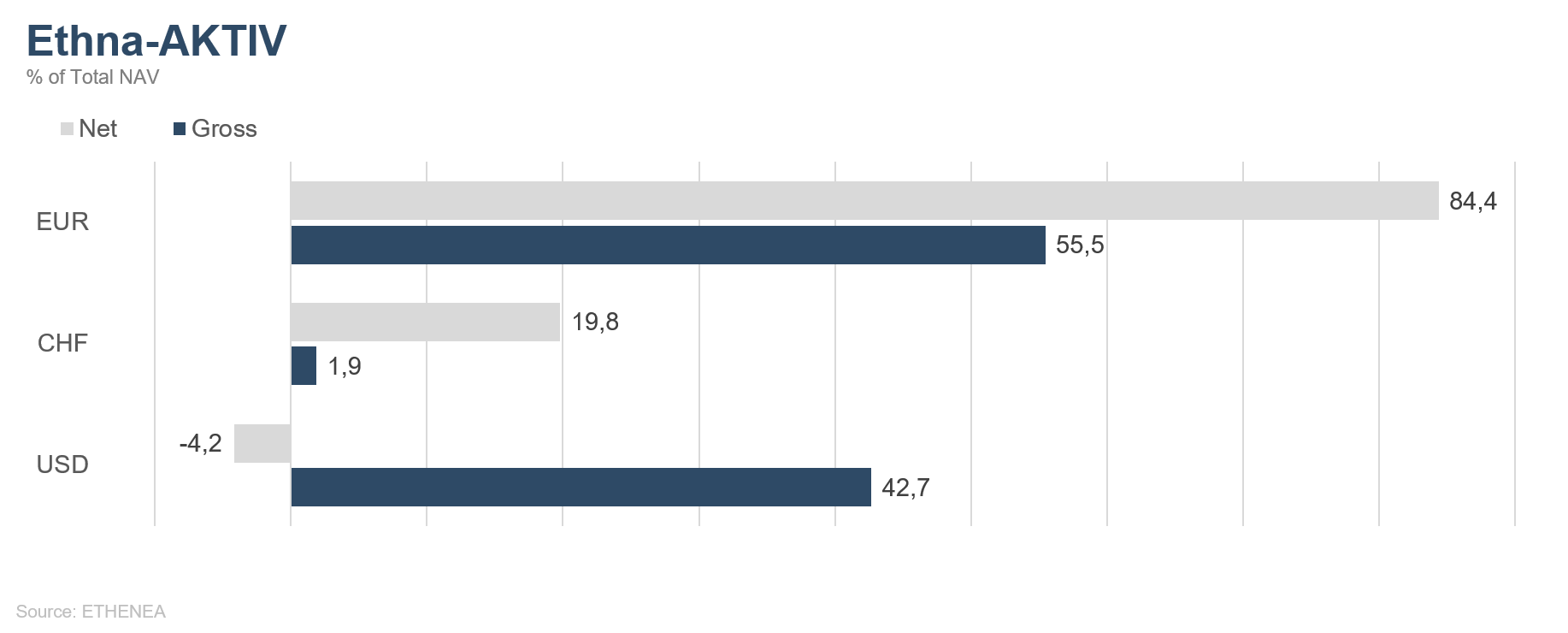

Ethna-AKTIV

Es gibt sie doch noch die zwischenzeitlich für die Mega-Techwerte ausgeschlossene Schwerkraft. Nachdem es für deren Kursentwicklung monatelang nur eine Richtung gab, konnte im September die erste nennenswerte Korrektur seit den Märztiefstständen beobachtet werden. Auf der Suche nach möglichen Begründungen werden neben hoher Bewertung, ansteigenden COVID-19-Infektionen und weiter zunehmenden Spannungen zwischen den USA und China viele Punkte angeführt. Ehrlicherweise treffen aber alle diese Argumente bereits seit geraumer Zeit zu. Vielleicht muss man einfach anerkennen, dass es auch hier einer Phase der Konsolidierung bedurfte, die jetzt eingetreten ist. Relativ kongruent verläuft diese Korrektur mit einem wieder fester notierenden USD, bei dem sich die Frage stellt, ob damit die Phase der Dollarschwäche bereits beendet ist. Wir sind uns diesbezüglich nicht sicher und haben dementsprechend auch keine Position. Bemerkenswert ist, dass sich der Rest des Aktien- und insbesondere des Anleihenmarktes relativ ruhig verhielt. Zumindest der europäische Anleihensektor wurde durch einen Rückgang der Bundrendite um ca. 15 Basispunkte unterstützt. Die Rendite der 10-jährigen US-Staatsanleihe fiel dagegen nur um 5 Basispunkte. Nicht wirklich geholfen haben die Aussagen des amerikanischen Notenbankchefs – weder die bei der turnusmäßigen Sitzung noch die vor dem Kongressausschuss. Sein Appell, dass die Auswirkungen der COVID-19-Krise noch nicht überstanden seien und es dringend weiterer Fiskalmaßnahmen bedürfe, trug zusätzlich zur Verunsicherung bei. Doch gerade die politische Einigung bezüglich dieses zweiten Fiskalpakets schreitet nicht voran und wurde zusätzlich erschwert durch die kurzfristige Nachnominierung einer erzkonservativen Richterin für den obersten Gerichtshof durch die Republikaner. Ein Schelm, der Böses dabei denkt, wenn ein amerikanischer Präsident, der schon Wochen vor der Wahl öffentlich die Rechtmäßigkeit derselben aufgrund einer hohen Briefwahlquote anzweifelt, das zuständige Gericht noch schnell vor der Wahl in seinem Sinne besetzen will. Wenn aus dem chaotischen ersten TV-Duell zwischen Präsident Trump und seinem Herausforderer Biden eines klar wird, dann dass nicht nur die nächsten Wochen von einiger Unsicherheit um die Wahl beherrscht werden, sondern dass diese wahrscheinlich auch nicht sofort mit dem Tag des Urnenganges beseitigt sein wird. Ähnliche Unruhe wird übrigens auch in Europa durch die finale Phase der Brexit-Verhandlungen und wieder aufkeimende Zweifel an der Umsetzung des europäischen Fiskalpakets geschürt.

Vor diesem Hintergrund haben wir im Laufe des Monats die Cash-Quote weiter erhöht. Dies geschah einerseits über die fortgesetzte Reduktion des Anleihenportfolios und andererseits durch eine Halbierung unseres Goldbestandes auf 5 %. Langfristig sind wir weiterhin positiv für das Edelmetall (siehe Markkommentar), kurzfristig besteht jedoch sowohl weiteres Rückschlagpotenzial als auch eine sehr hohe Korrelation zum Aktienrisiko. Bei den Aktien selber wird zum Monatsende fast dieselbe Quote ausgewiesen wie zu Beginn. Dass in der Zwischenzeit über Future-Positionen sowohl Anpassungen nach oben als auch nach unten vorgenommen wurden, ist dadurch nicht ersichtlich, aber Ausdruck unseres taktisch flexiblen Ansatzes. Keine Änderung war bei der Position im Schweizer Franken notwendig. Die im Sinne einer europäischen Integration positiv zu wertende Ablehnung des Immigrationsreferendums in der Schweiz war Voraussetzung für ein Festhalten an dieser Position.

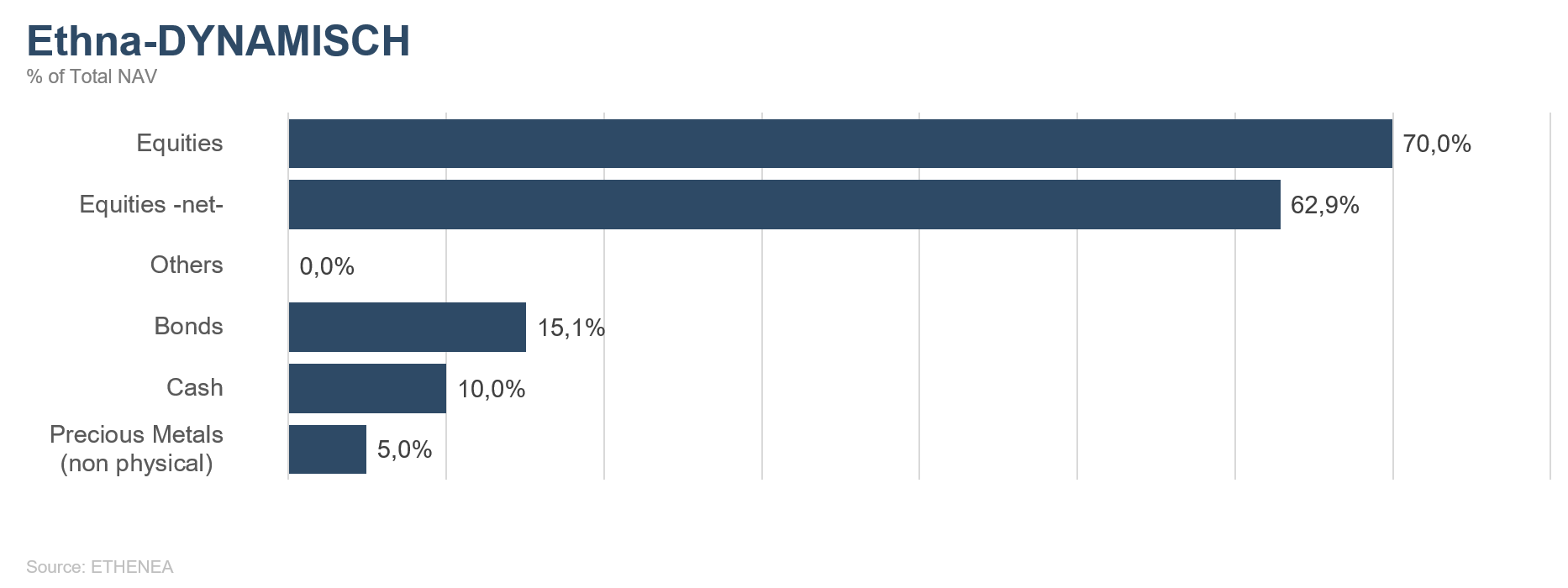

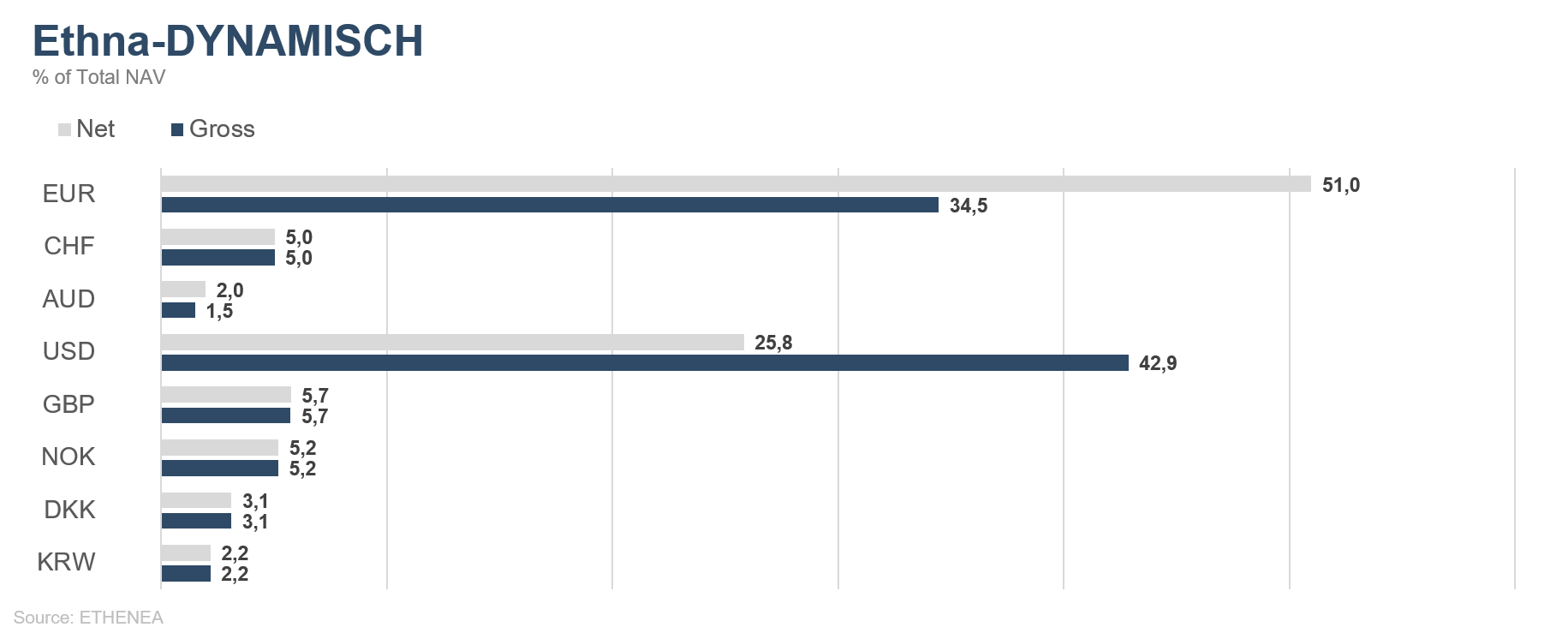

Ethna-DYNAMISCH

Im Kontext des Niedrig-/Null-/Negativzinsumfeldes und der überbordenden Liquidität seitens der Notenbanken steht die Aktie als ebenso intelligentes wie produktives Realinvestment im Zentrum unserer Allokation. Wie im letzten Monatsbericht plastisch beschrieben, waren über den Sommer hinweg (vor allem wachstumsstarke) Teile des Aktienmarktes von einer gewissen Anlegereuphorie erfasst worden und aus fundamentaler Perspektive schlichtweg zu weit gelaufen. Eine Korrektur dieser Entwicklung schien unausweichlich und hat im September eingesetzt. Angesichts der steigenden COVID-19-Infektionszahlen und einer auf die Zielgerade abbiegenden US-Präsidentschaftswahl dürfte uns die zuletzt erhöhte Schwankungsbreite an den globalen Aktienmärkten auch im Oktober weiterhin beschäftigen. Nichtsdestotrotz boten bereits die mitunter drastischen Kursrückschläge im September ein sehr attraktives Umfeld zum Aufstocken der Aktienquote. Dieses Umfeld haben wir systematisch genutzt, um einerseits ausgewählte Einzelaktienpositionen weiter aufzustocken, insbesondere aber um die vorhandenen Absicherungen im Monatsverlauf deutlich zu reduzieren. So stieg die Brutto-Aktienquote zum Monatsultimo auf 70 % (vs. 67 % im Vormonat) und die Netto-Aktienquote auf 63 % (vs. 43 % zuvor).

Während es im Monatsverlauf keine nennenswerten Anpassungen außerhalb des Aktienportfolios gab, haben wir an einem der vielen aktuellen Börsengänge teilgenommen und die britische The Hut Group (THG) in das Portfolio aufgenommen. THG ist ein Unternehmen mit rund 1 Milliarde GBP Umsatz, welcher sich weitestgehend aus zwei spezialisierten Onlineshops – Lookfantastic (Schönheitspflege) und Myprotein (Sportlernahrung und Vitamine) – sowie aus dem aufstrebenden E-Commerce-Plattformunternehmen Ingenuity speist. Wie die meisten technologiebezogenen Börsengänge war auch THG stark überzeichnet, was zu einer relativ kleinen Position von nur 0,5 % führte. Aufgrund eines Gewinns von bereits 25 % am ersten Handelstag werden wir das Investment in naher Zukunft wahrscheinlich nicht zu einer vollen Position ausbauen, sondern den Gewinn im Falle einer weiteren kurzfristigen Kurssteigerung realisieren.

„Schlechte Unternehmen gehen in Krisen unter, gute Unternehmen überleben sie, großartige Unternehmen gehen gestärkt aus ihnen hervor.“

Dieses Zitat von Andrew Grove, Mitarbeiter Nummer 3 und langjähriger CEO von Intel, stammt aus dem Jahre 1994. In den vergangenen Jahrzehnten hat es nichts von seiner Aktualität verloren. Bei aller Einzigartigkeit der gegenwärtigen Situation – die obige Aussage wird auch in dieser Krise gelten! Die Qualität der Unternehmen und ihrer Geschäftsmodelle steht daher für uns weiterhin uneingeschränkt im Fokus der Selektion. Dementsprechend bilden die Aktien großartiger Unternehmen den Kern des Ethna-DYNAMISCH. Ungeachtet der weiteren kurzfristigen Verwerfungen und Entwicklungen ist damit ein solides Fundament für die nächsten Monate vorhanden. Ergänzt um ein mehrschichtiges System von Absicherungsbausteinen, das tendenziell antizyklisch den volatilen Charakter der Aktienmärkte zu nutzen und glätten versucht, ist der Fonds weiterhin mit dem passenden Rüstzeug zum Bestreiten der Krise ausgestattet.

Grafik 8: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 9: Portfoliostruktur* des Ethna-AKTIV

Grafik 10: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 11: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

Grafik 12: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

Grafik 13: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

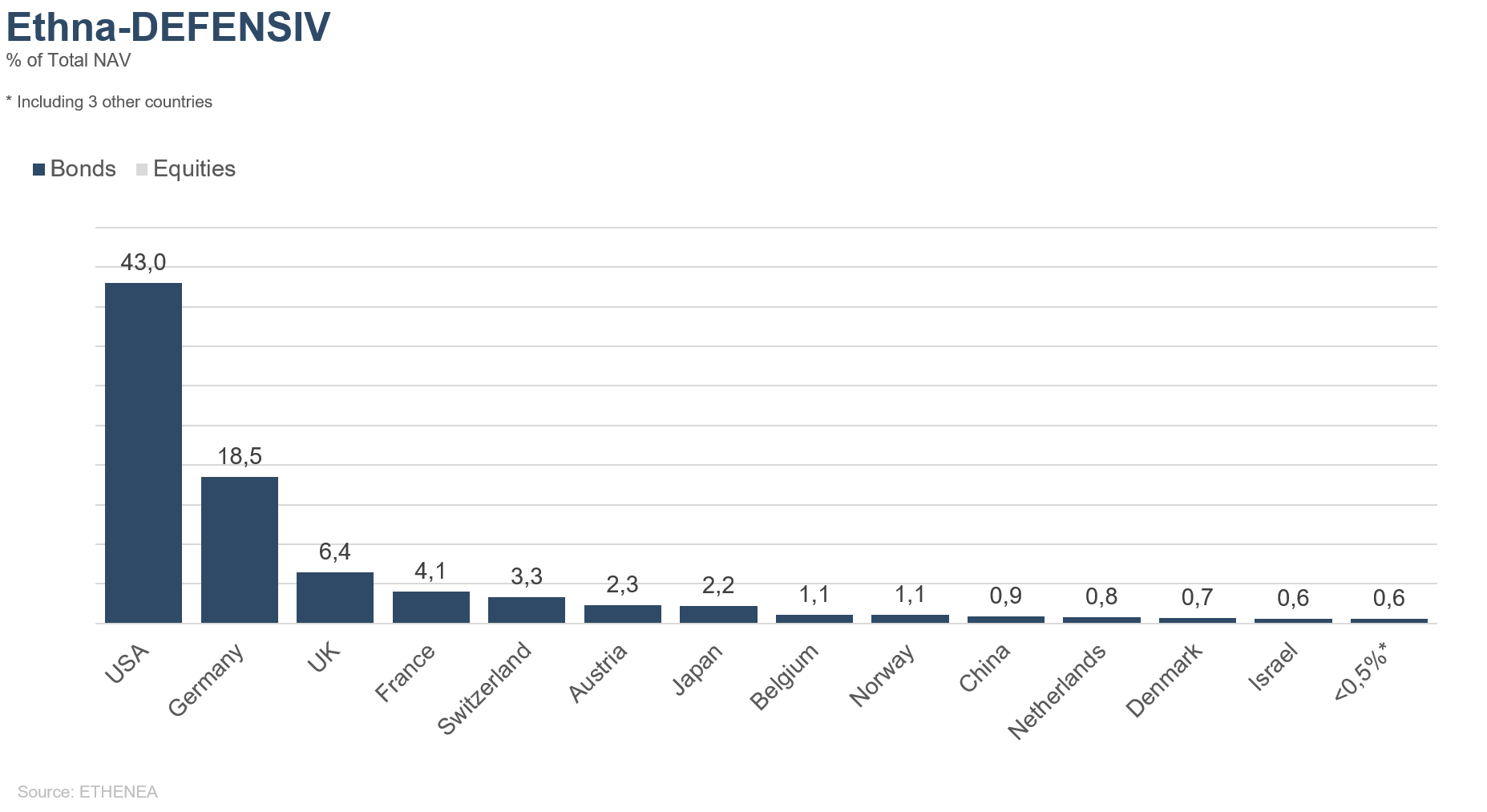

Grafik 14: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

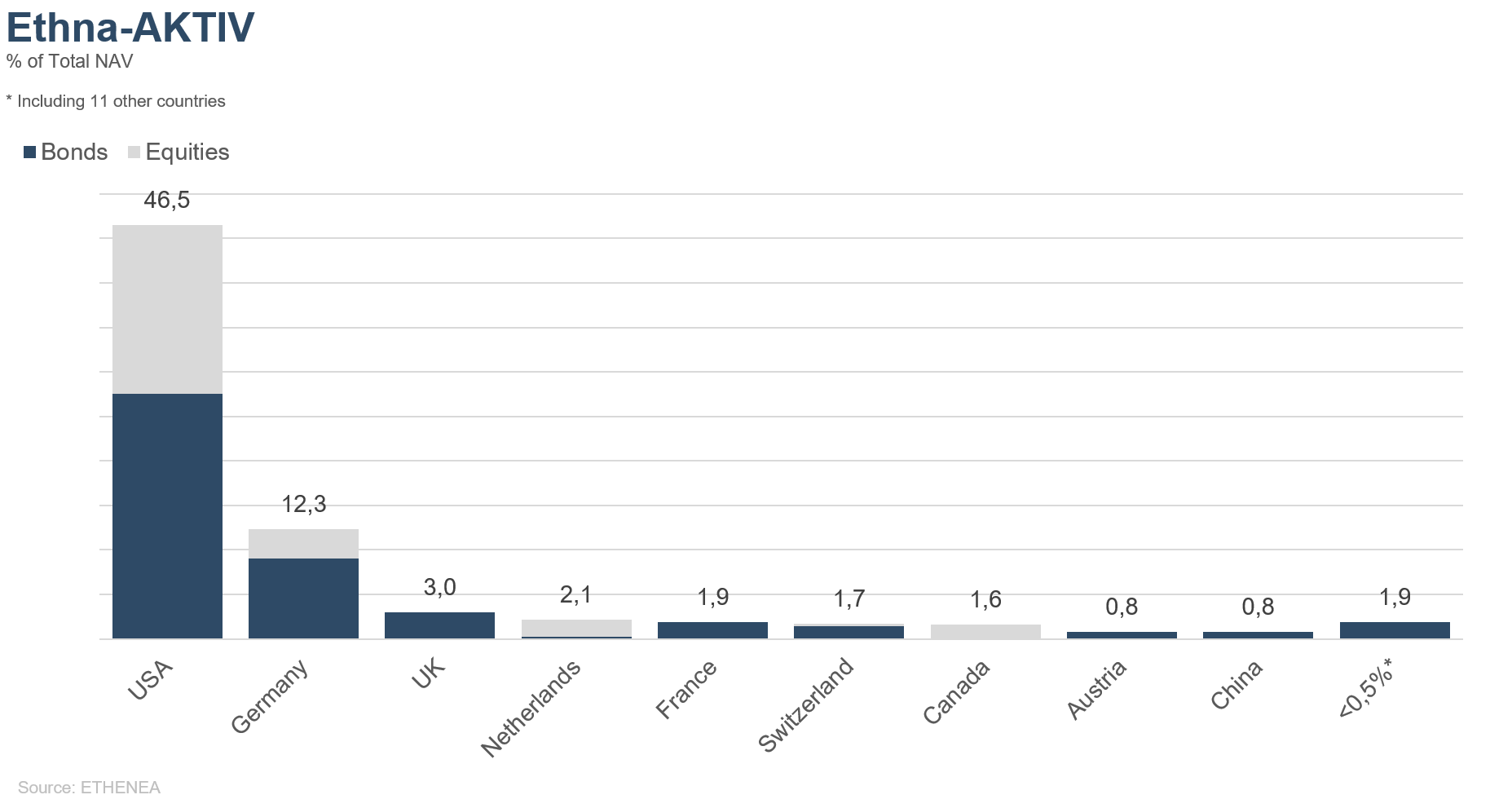

Grafik 15: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

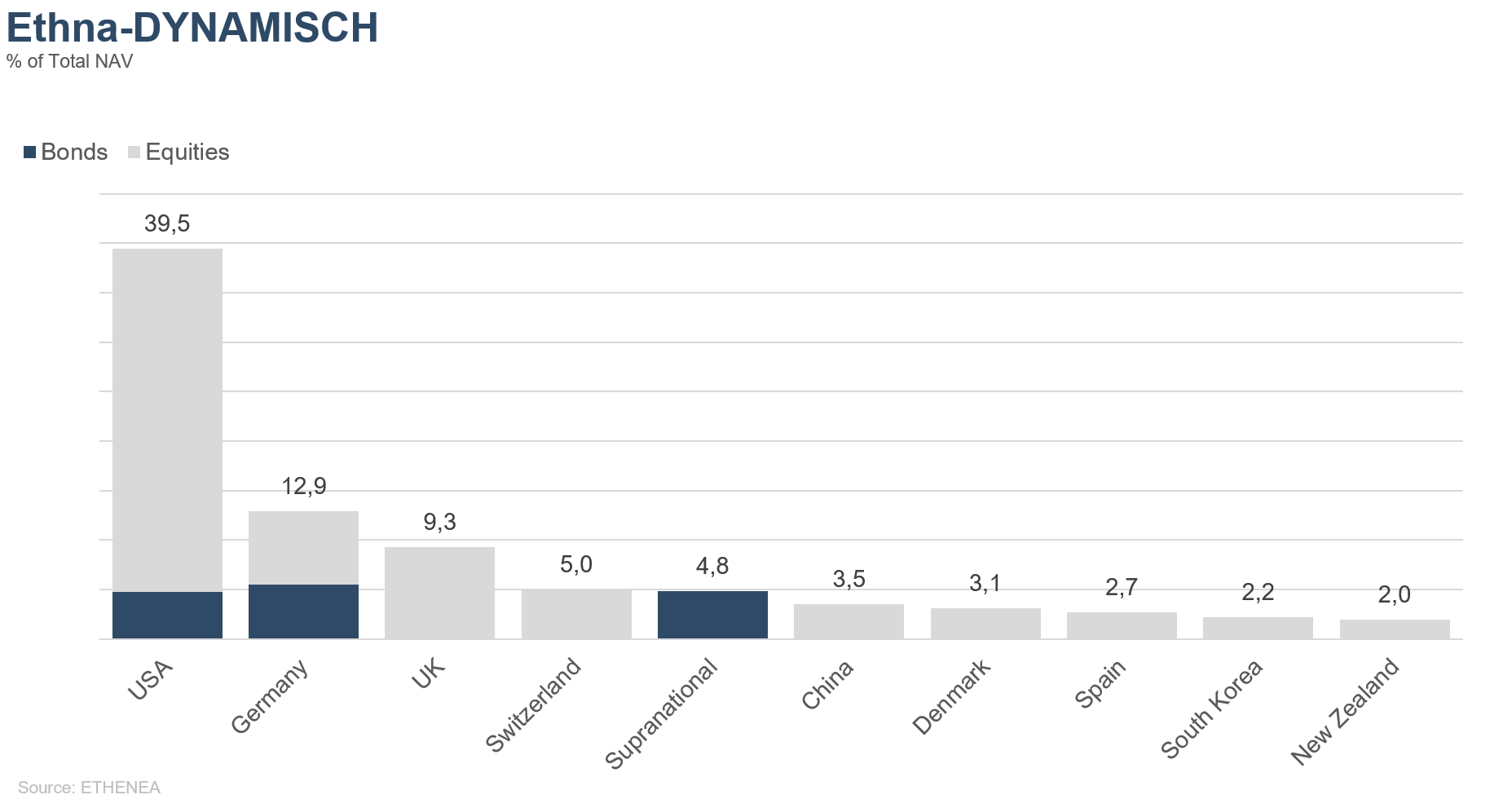

Grafik 16: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

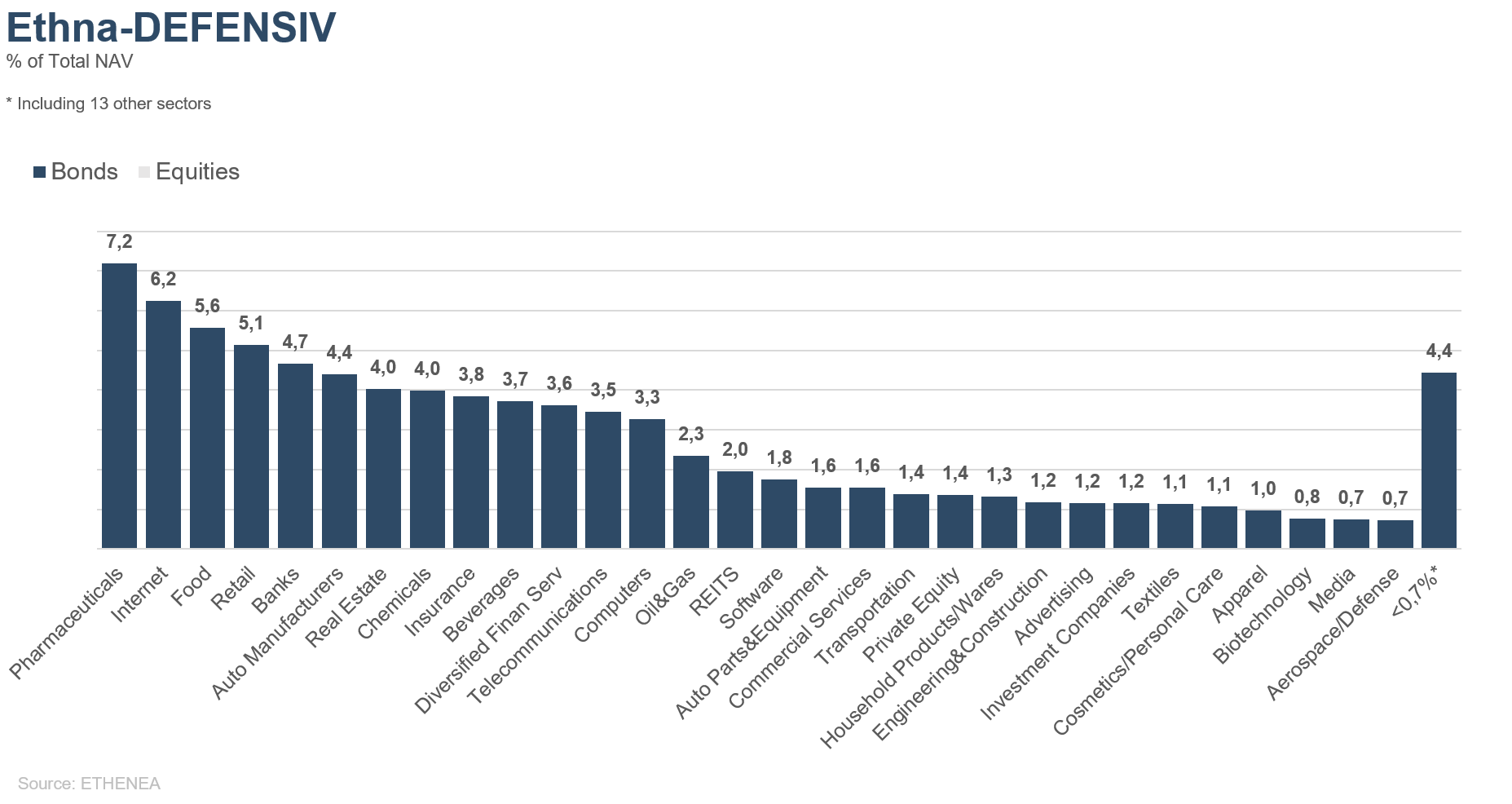

Grafik 17: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

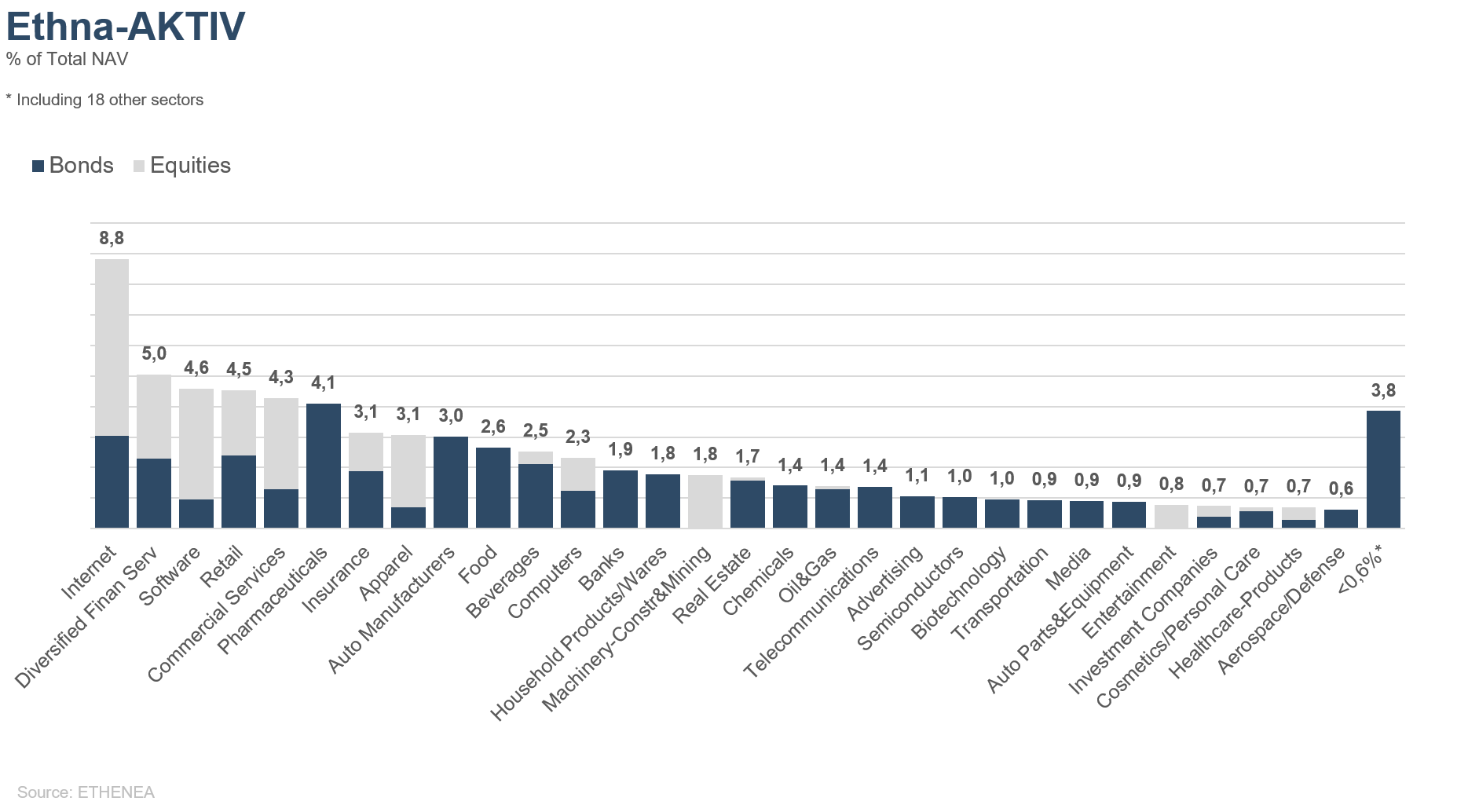

Grafik 18: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

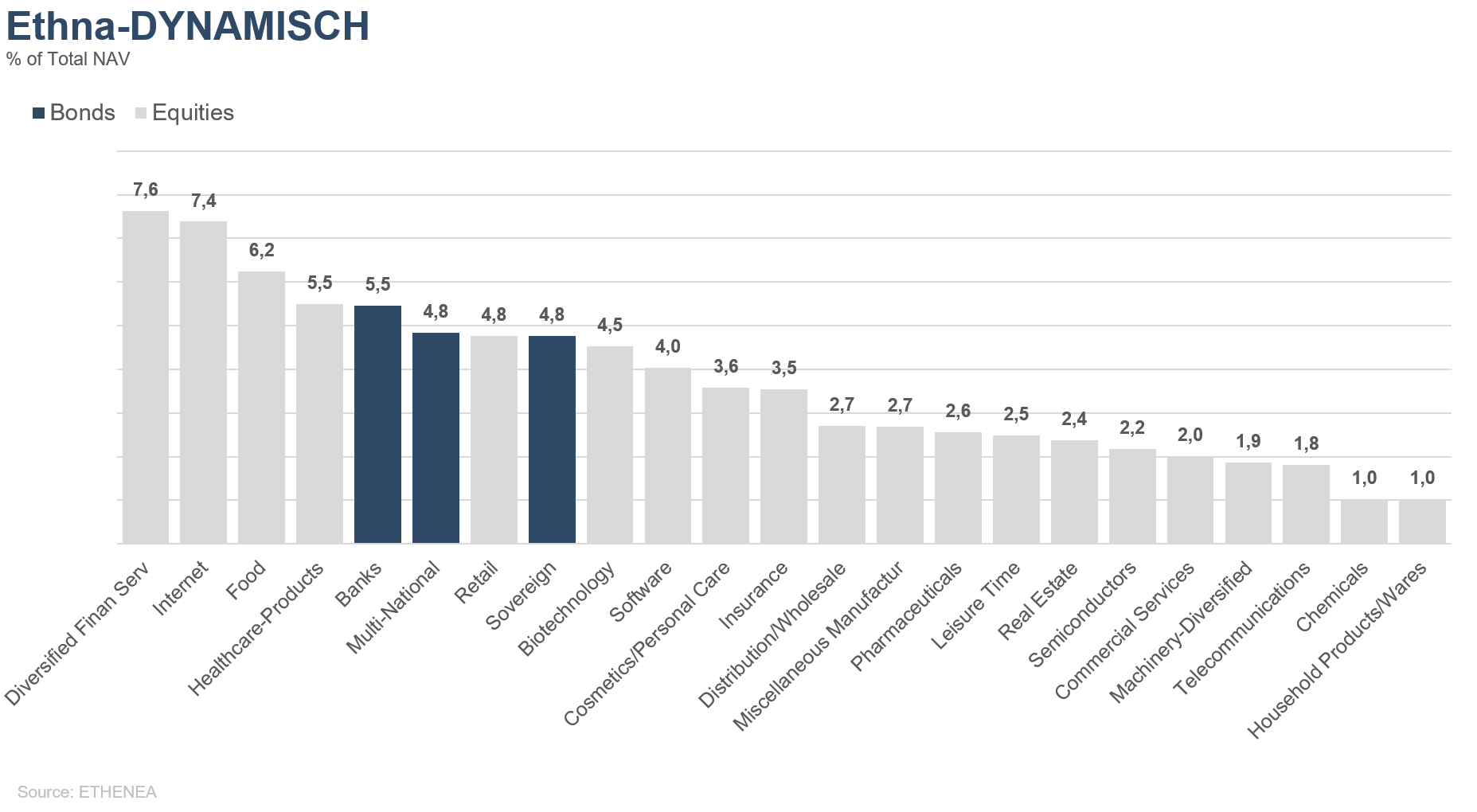

Grafik 19: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2024) Alle Rechte vorbehalten. 02.10.2020