Das „annus horribilis“ hinter uns lassen

Anlässlich ihres Rubinjubiläums auf dem Thron bezeichnete Königin Elisabeth II. im November 1992 in einer Rede das Jahr als ihr „annus horribilis“. Für diejenigen unter uns, die mit Latein nicht vertraut sind — damit wird ein schreckliches Jahr bezeichnet. Nun, das traf damals zweifellos für Ihre Majestät zu, wenn man die Trennungen, Buchverträge und die schlechte Presse bedenkt, die das Haus Windsor zu jener Zeit plagten. Heute, etwas mehr als 28 Jahre später, werden mir wohl die meisten unserer Leser zustimmen, dass die Auszeichnung als schreckliches Jahr an 2020 weitergereicht wurde.

Das vergangene Jahr wird als das Jahr in die Geschichte eingehen, in dem das Sars-CoV-2-Virus mehr als 50 Millionen Menschen infizierte, über eine Million Menschenleben kostete und weltweit großes Leid verursachte. Es wird auch als das Jahr der „großen Lockdowns“ in Erinnerung bleiben – notwendige Maßnahmen, die aber erhebliche Auswirkungen auf die Weltwirtschaft hatten. Die moderne globalisierte Welt hatte noch nie mit einer Krise dieser Art zu kämpfen – einem umfassenden Gesundheitsnotstand, gepaart mit einem weitreichenden negativen wirtschaftlichen Schock, der sowohl die Angebots- als auch die Nachfrageseite betraf. Dieser Schock resultierte in erster Linie aus den Maßnahmen, die ergriffen wurden, um Leben zu schützen, die Pandemie einzudämmen und zu verhindern, dass die öffentlichen Gesundheitssysteme auf der ganzen Welt überlastet würden oder gar zusammenbrächen. Die weit verbreiteten Fabrikschließungen unterbrachen die Lieferketten, während Arbeitsplatzverluste und Maßnahmen zur Eindämmung der Pandemie die gesamte Nachfrage, insbesondere im Dienstleistungssektor, einschränkten.

Positiv zu vermerken ist, dass die Politik sehr schnell und in beispielloser Weise auf die schlimmste Wirtschaftskrise seit der großen Depression 1929 reagiert hat. Dabei stellte sie nicht nur globale fiskalische Unterstützung in Höhe von USD 12 Billionen und mehr zur Verfügung, sondern leitete auch äußerst unterstützende geldpolitische Maßnahmen ein, wie Zinssenkungen, Ankaufprogramme für Vermögenswerte und Liquiditätsspritzen. Diese haben maßgeblich dazu beigetragen, dass sich die aktuelle Krise nicht zu einer wirtschaftlichen Depression ausgeweitet hat.

Eine sich ständig weiterentwickelnde Situation

Wir befinden uns immer noch in einer sehr herausfordernden Situation, die sich ständig weiterentwickelt. Obwohl die Weltwirtschaft im dritten Quartal 2020 aufgrund gelockerter Maßnahmen und der raschen politischen Unterstützung einen starken Aufschwung erlebte, konnten wir nur eine partielle und ungleichmäßige Erholung beobachten. Da die zweite Welle der Pandemie nun auch die Wirtschaft trifft, erwarten wir für das vierte Quartal einen weiteren Rückgang der Wirtschaftsleistung. Der Dienstleistungssektor, insbesondere das Hotel- und Gaststättengewerbe und der Freizeitsektor, wurde am stärksten von der Pandemie und den daraus resultierenden Eindämmungsmaßnahmen und dem Social Distancing getroffen. Mit Ausnahme von China, das die Ausbreitung von COVID-19 eindämmen konnte, erwarten wir, dass die diesjährige Wirtschaftsleistung sowohl der Industrie- als auch der Schwellenländer deutlich unter dem Niveau von 2019 liegen wird.

Die weltweite zweite COVID-19-Welle hat die europäische und die US-amerikanische Wirtschaft besonders stark getroffen. Es ist offensichtlich, dass eine nachhaltige wirtschaftliche Erholung davon abhängt, ob die Ausbreitung des Virus kontrolliert und gestoppt werden kann. Daher ist es wichtig, dass wirksame, zuverlässige und erschwingliche Impfstoffe entwickelt und weltweit eingesetzt werden. Die Nachrichten gegen Ende des vergangenen Jahres über die Entwicklung und erste Einführung wirksamer COVID-19-Impfstoffe machten Hoffnung, dass sich die Situation im Jahr 2021 schrittweise verbessern könnte. Allerdings ist der Weg bis zur weltweiten Markteinführung und großflächigen Verteilung der Impfstoffe noch lang und ungewiss, und wir könnten weitere Zyklen einer sich beschleunigenden Virusausbreitung gefolgt von erneuten Eindämmungsmaßnahmen erleben, bevor eine weit verbreitete Immunität erreicht wird. Es ist außerdem von entscheidender Bedeutung, dass die Politik für einen längeren Zeitraum ausreichend Unterstützung bereitstellt, um die wirtschaftlichen Auswirkungen der Krise abzumildern und die Zeit bis zur großflächigen Einführung der Impfstoffe zu überbrücken.

Wie lässt sich die Corona-Krise mit der globalen Finanzkrise vergleichen?

Bevor wir einen Blick auf unsere Erwartungen für das kommende Jahr werfen, möchte ich kurz darauf eingehen, wie die globale Finanzkrise von 2008/2009 mit der aktuellen Situation zu vergleichen ist.

Während der globalen Finanzkrise vor einem Jahrzehnt erlebten wir eine Systemkrise. Sie wurde durch einen endogenen (oder internen) Schock ausgelöst – eine Kombination aus finanzieller Deregulierung, einer langen Phase unterstützender Geldpolitik, einem Kreditboom und einer hohen Verschuldung in Verbindung mit den Auswirkungen großer und wachsender globaler Ungleichgewichte. Die Weltwirtschaft wuchs 2008 um 3 % und schrumpfte 2009 um -0,6 %, wobei sich die Rezession weitgehend auf die USA, Europa und die entwickelten Volkswirtschaften beschränkte. Im Großen und Ganzen führen Finanzkrisen zu langanhaltenden Schäden für die Wirtschaft und dauerhaften Einbußen der Wirtschaftsleistung. Nach einer Finanzkrise brauchen die Volkswirtschaften sowohl Zeit als auch adäquate politische Maßnahmen, um die Bilanzen zu konsolidieren und die mit einem Kreditboom einhergehende Verschuldung zu reduzieren. Nach der globalen Finanzkrise war die Fiskalpolitik jedoch nicht unterstützend genug, da man über die hohe private und öffentliche Verschuldung besorgt war, während die EZB – beunruhigt durch einen vorübergehenden Anstieg der Inflation – sogar die Zinssätze erhöhte.

Dieses Mal ist die Situation jedoch anders. Die Krise wurde durch einen exogenen (oder externen) Schock ausgelöst, vergleichbar mit einer Naturkatastrophe oder einem Krieg. Die Wirtschaftspolitik war bisher äußerst unterstützend, und da der Finanzsektor (bisher) nicht nur relativ unbeeinflusst blieb, sondern auch von sehr unterstützenden geldpolitischen Instrumenten profitierte, können wir davon ausgehen, dass die Auswirkungen der Krise tiefgreifender, aber kurzlebiger sein werden als die der globalen Finanzkrise. Zur Veranschaulichung: Im Oktober 2020 prognostizierte der IWF, dass die Weltwirtschaft im Jahr 2020 um -4,4 % schrumpfen und im Jahr 2021 wieder eine Erholung von +5,2 % verzeichnen wird.

Was können wir also im Jahr 2021 erwarten?

Unser Basisszenario für 2021 geht daher von einer schrittweisen wirtschaftlichen Erholung aus, die durch Fortschritte bei der Entwicklung wirksamer Impfstoffe gegen COVID-19 sowie die Verlängerung der expansiven Wirtschaftspolitik unterstützt wird. Allerdings wird der Aufschwung in den einzelnen Regionen und Ländern zunächst asynchron und ungleichmäßig verlaufen. Wir erwarten, dass diejenigen Länder eine überdurchschnittliche Wirtschaftsentwicklung verzeichnen werden, die einerseits die Pandemie an sich am besten unter Kontrolle bringen und andererseits deren Auswirkungen auf die Wirtschaft am effektivsten bewältigen können. Letzteres ist maßgeblich durch die Möglichkeit der Bereitstellung ausreichender staatlicher Hilfen sowie durch die besondere Flexibilität ihrer Volkswirtschaften bedingt. Jedoch wird die Krise wahrscheinlich mittelfristig noch deutliche Auswirkungen haben. Das Sparen wird wahrscheinlich zunehmen und die Konsumausgaben, insbesondere im Dienstleistungssektor und in anderen Bereichen, die von Social Distancing betroffen sind, werden noch für einige Zeit moderat bleiben. Die anhaltende Unsicherheit und Bilanzprobleme werden sich auf die Unternehmensinvestitionen auswirken, und auch der Arbeitsmarkt wird Zeit brauchen, um sich zu erholen. Daher könnte auf die für 2021 prognostizierte Erholung der globalen Konjunktur von zwischen +4,5 % und +5,5 % durchaus ein moderaterer Wachstumspfad folgen.

Aus unserer Sicht gibt es mehrere Bereiche, die 2021 eine wichtige Rolle spielen werden.

Die Entwicklung von Impfstoffen gegen COVID-19

Wie bereits erwähnt, wird die erfolgreiche Verteilung von wirksamen und sicheren Impfstoffen gegen COVID-19 sowohl für die Beseitigung der Unsicherheiten um eine wirtschaftliche Erholung als auch für die weitere Entwicklung der Märkte eine Schlüsselrolle spielen. Trotz der jüngsten positiven Nachrichten werden wir in naher Zukunft mit weiteren Unwägbarkeiten konfrontiert sein, bevor wirksame Impfstoffe weltweit systematisch eingeführt werden. Infolge der Meldungen über einen Impfstoff mit einer über 90-prozentigen Wirksamkeit bei der Verhinderung symptomatischer Erkrankungen verzeichneten die Märkte starke Reaktionen. Risikoanlagen stiegen auf neue Spitzenwerte, wohingegen Anlagen, die als sichere Häfen gelten, in eine Talfahrt übergingen. Zudem beobachten wir eine geografische und sektorale Rotation von den Regionen und Sektoren, die gut durch die Krise kamen, hin zu den Nachzüglern, da letztere am meisten von einer Normalisierung der Gesundheitslage und einer Wiederbelebung der Volkswirtschaften profitieren dürften. Diese Entwicklung könnte noch einige Zeit anhalten, da die Bewertungsunterschiede immer noch recht signifikant sind. Sobald sich die Situation jedoch normalisiert hat, werden die Dynamik des Wirtschaftswachstums sowie die Gewinnaussichten der Sektoren über deren Outperformance entscheiden.

Die Präsidentschaft Joe Bidens

Obwohl das Coronavirus die meiste Zeit des Jahres das alles dominierende Thema war, richteten sich im letzten Quartal des Jahres 2020 alle Augen auf die US-Präsidentschaftswahl. Nachdem Joe Biden nun als 46. Präsident der Vereinigten Staaten bestätigt wurde, ist die große Frage, welche Auswirkungen dieser Wechsel in der US-Administration auf die Finanzmärkte haben wird.

In den Wahlen im November gelang es den Demokraten, die Kontrolle über das Repräsentantenhaus zu verteidigen. Zudem gewannen sie in diesem Monat überraschend beide Senatssitze in den Stichwahlen in Georgia, was ihnen den denkbar knappsten Vorsprung einer Partei für die Kontrolle des Senats bescherte. Da die Demokraten nun sowohl das Repräsentantenhaus als auch den Senat kontrollieren, wird die Biden-Administration einen größeren Handlungsspielraum haben, um ihre politische Agenda umzusetzen. Dieser so genannte "Blue Sweep" - also die Wahl eines demokratischen Präsidenten und eine demokratische Mehrheit in beiden Kammern des Kongresses - wird zunächst als positiv für die Märkte wahrgenommen, da die Demokraten wahrscheinlich einen umfangreicheren fiskalischen Stimulus beschließen werden. Allerdings müssen die Märkte die positiven Auswirkungen des Konjunkturpakets gegen das Risiko abwägen, dass die Biden-Administration nun mit größerer Wahrscheinlichkeit einige der umstrittensten Punkte ihres Wahlprogramms umsetzen wird, wie z.B. das Rückgängigmachen von Steuersenkungen für Unternehmen oder die Durchsetzung strengerer Kartellgesetze.

Außenpolitisch erwarten wir, dass die Biden-Administration weniger kontrovers und konfrontativ sein wird als die von Trump. Wahrscheinlich wird seine Administration einige Entscheidungen der Vorgängerregierung rückgängig machen, darunter den Austritt aus der Weltgesundheitsorganisation und dem Pariser Klimaabkommen. Zudem wird sie definitiv ein stärkerer Befürworter des Multilateralismus sein. Unter der Administration Biden ist im Hinblick auf die Handelsbeziehungen mit den traditionellen Handelspartnern (z. B. EU, Kanada und Mexiko) mit einer Verbesserung der zuletzt angespannten Beziehungen zu rechnen. Auf kurze Sicht sollte es zwar keine größeren Veränderungen in den Beziehungen zwischen den USA und China geben, dennoch erwarten wir einen verlässlicheren und programmatischeren Ansatz der neuen Administration, sodass ein Wiederaufflammen des Handelsstreits vermieden werden kann.

Unterstützungsmaßnahmen für die Konjunktur

Die geld- und fiskalpolitische Unterstützung wird auch im Jahr 2021 ein Schlüsselfaktor für die Wirtschaftsleistung sein. Angesichts des aktuellen Umfelds aus gedämpftem Wirtschaftswachstum und einer Inflation, die kontinuierlich unter den Zielen der Zentralbanken liegt, erwarten wir, dass die Geldpolitik langfristig unterstützend bleibt. Zudem dürften die Zentralbanken auch weiterhin unkonventionelle Maßnahmen entwickeln und einsetzen, um ihre Ziele der Preisstabilität und der maximalen Beschäftigung zu erreichen. Trotz der großen (und immer weiter steigenden) Haushaltsdefizite, insbesondere in den fortgeschrittenen Volkswirtschaften, haben die Behörden bisher den Fehler vermieden, die Haushaltspolitik zu früh wieder restriktiv zu gestalten. Die engere Abstimmung zwischen Fiskal- und Geldpolitik, die wir bisher in dieser Krise gesehen haben (zusammen mit der Entwicklung wirksamer und zuverlässiger Impfstoffe), könnte der entscheidende Faktor dafür sein, dass es die Weltwirtschaft aus der Rezession herausschafft und damit vermieden wird, dass die westlichen fortgeschrittenen Volkswirtschaften eine „Japanisierung“¹ erleben. Es wird spannend, ob und wie die Zentralbanken vor dem Hintergrund sehr hoher öffentlicher und privater Verschuldung in der Lage sein werden, den monetären Stimulus zu entziehen und ihre Geldpolitik restriktiver zu gestalten, sobald sich die Wirtschaft nachhaltig erholt hat.

Was bedeutet dies für die Märkte? Im Falle einer erfolgreichen Markteinführung der Coronavirus-Impfstoffe und der nachgewiesenen Wirksamkeit in der Praxis erwarten wir für die zweite Jahreshälfte ein relativ gutes Umfeld für eine synchronisierte globale Erholung. Im Zusammenspiel mit einer expansiven Wirtschaftspolitik und den Lockerungen der COVID-19-bedingten Restriktionen sollte die Risikobereitschaft von Investoren erneut zunehmen und die Entwicklung der Aktienmärkte, aber auch die anderer Risikoanlagen, einschließlich der Märkte für Unternehmensanleihen und Hochzinsanleihen, begünstigen. Dieses Szenario wäre auch positiv für Schwellenländer, deren Volkswirtschaften eine Wiederbelebung der Kapitalzuflüsse erfahren sollten. Außerdem dürften die Renditen von Staatsanleihen steigen, nachdem sie infolge der Corona-Krise ein sehr niedriges Niveau erreicht haben. Angesichts der niedrigen Inflation, der Ungewissheit hinsichtlich der wirtschaftlichen Erholung und der hohen Verschuldung werden die Zentralbanken jedoch (sehr) vorsichtig sein und abwarten, bevor sie die Zinsen wieder erhöhen und damit auch einen Anstieg der Renditen vermeiden, welcher die Erholung vorzeitig abbremsen könnte. Wir erwarten daher nur eine moderate Versteilerung der Zinskurve in den Industrieländern.

Allerdings gibt es auch mehrere Risiken, die dieses Szenario beeinträchtigen könnten. Das erste und offensichtlichste ist eine Zunahme der globalen Ausbreitung des Coronavirus. Dies würde zu einem Anstieg der Zahl der Krankenhausaufenthalte führen und könnte die Regierungen in den am stärksten betroffenen Gebieten dazu veranlassen, neue, strengere und länger andauernde Lockdowns einzuführen, mit dem Ergebnis, dass wir eine langsamere und noch unsicherere Erholung erleben würden.

Sollte es zu einer verfrühten Rücknahme der politischen Unterstützung, insbesondere zu einer fiskalpolitischen Straffung in den großen Volkswirtschaften kommen, bevor sich die wirtschaftliche Erholung gefestigt hat, würde sich dies ebenfalls negativ auf die Weltwirtschaft und die Finanzmärkte auswirken. Eine verfrühte Straffung der Geldpolitik hätte auch deshalb sehr negative Auswirkungen auf die Weltwirtschaft und auf die Finanzmärkte, weil diese in einem Umfeld mit hoher Verschuldung besonders anfällig sind.

Schließlich werden die Märkte auch im Jahr 2021 wieder von geopolitischen Risiken geprägt sein. Obwohl mit der neuen US-Regierung weniger internationale Spannungen zu erwarten sind, gibt es immer noch einige Bereiche, die Anlass zur Sorge geben. Dazu gehören die zunehmende Feindseligkeit gegenüber China, die Auswirkungen des Brexit-Handelsabkommens auf die zukünftigen Beziehungen zwischen Großbritannien und der EU, die instabile Situation im Nahen Osten und Südostasien (einschließlich Nordkorea) sowie mögliche Spannungen zwischen den EU-Mitgliedsländern in Bezug auf die Wettbewerbspolitik und die Verwendung von Mitteln, die der Europäische Aufbauplan bereithält.

Um dies noch einmal kurz und knapp zusammenzufassen: Die Bedingungen für eine globale wirtschaftliche Erholung – niedrige Inflation in Verbindung mit einer sehr expansiven Wirtschaftspolitik (fiskalisch und geldpolitisch) – unterstützen sowohl die Märkte als auch die Risikoanlagen. Durch politische Fehlentscheidungen, geopolitische Zwischenfälle, negative Meldungen zur Pandemie (z. B. wenn sich herausstellt, dass die Impfstoffe unwirksam sind oder erhebliche und unerwartete Nebenwirkungen verursachen) oder eine enttäuschende wirtschaftliche Erholung, die zu Unternehmensinsolvenzen führt, könnte dieses positive Szenario gefährdet werden. Dennoch gehen wir davon aus, dass dieses positive Szenario etwa in den ersten sechs Monaten des Jahres 2021 Bestand haben wird. Sollte sich jedoch eines der genannten Risiken realisieren, können und werden wir unser Szenario anpassen. Wir erwarten auf jeden Fall, dass 2021 ein besseres Jahr wird – sowohl für die Menschen als auch für die Weltwirtschaft. Doch ob es auch für die Finanzmärkte besser wird und ob es ein „annus mirabilis“ (wunderbares Jahr) wird, wird die Zeit zeigen.

¹ „Japanisierung" ist ein Begriff, der von Ökonomen verwendet wird, um einen Zustand chronisch schwachen Wirtschaftswachstums sowie Inflation oder sogar Deflation zu beschreiben, ähnlich den Bedingungen, mit denen Japan seit dem Platzen einer riesigen Immobilienblase in den frühen 1990er Jahren konfrontiert ist. Quelle: Bloomberg Businessweek: https://www.bloomberg.com/news/articles/2020-01-17/japanification-secular-stagnation-and-bad-bad-news-quicktake

Positionierung der Ethna Funds

Ethna-DEFENSIV

Der Ausbruch der Corona-Pandemie war das einschneidende Ereignis im abgelaufenen Geschäftsjahr. Nach einem stabilen Start in das Jahr mit einer leicht positiven Performanceentwicklung führte die Ausbreitung des Sars-CoV-2-Virus neben den Sorgen über eine Infektion auch zu Sorgen über die Aufrechterhaltung von Lieferketten. Ersteres hatte ein weitreichendes Herunterfahren der Wirtschaft und des öffentlichen Lebens in vielen Regionen der Erde zur Folge. In dieser Phase verloren die Anleihen im Ethna-DEFENSIV dramatisch an Wert. Unternehmensanleihen wurden kurzzeitig unverkäuflich. Infolge des massenhaften und willkürlichen Ausverkaufs verloren sogar Staatsanleihen deutlich. Auch der Goldpreis gab in dieser Phase stark nach und sank sogar kurzfristig unter den Wert vom Jahresanfang. Diese Entwicklung erfasste auch den Ethna-DEFENSIV und der Hedge in Form einer Long-Position im Bobl-Future verfehlte zudem seine Wirkung, sodass der Fonds in den zwei Wochen vom 6. bis zum 20. März fast 10 % an Wert verlor.

Die Zentralbanken, insbesondere die EZB und die Federal Reserve, griffen schnell ein, um den Anleihenmarkt zu stabilisieren. Bestehende Anleihenkaufprogramme wurden verlängert und neue initiiert. Die EZB wird bis März 2022 allein mittels des mehrmals aufgestockten Pandemic Emergency Purchase Programme (PEPP) Anleihen im Wert von EUR 1,85 Billionen ankaufen. Zwar liegt der Schwerpunkt dabei auf Staatsanleihen und Anleihen supranationaler Institutionen, aber auch Unternehmensanleihen werden gekauft. Die Federal Reserve hat in den vergangenen Monaten seit Beginn der Krise US-Staatsanleihen im Wert von USD 2 Billionen und zudem in geringerem Umfang Unternehmensanleihen aufgekauft. Zusätzlich senkte sie ihren Leitzins, die Zielzone für die Fed Funds Rate, bereits im März 2020 um 150 Basispunkte auf das aktuelle Band von 0 % ˗ 0,25 %. Entsprechend profierten auf US-Dollar lautende Anleihen also doppelt, sowohl durch die direkten Käufe der Federal Reserve als auch durch die Zinssenkungen. Auch der Ethna-DEFENSIV profitierte bereits in der ersten Phase der Erholung enorm dank seiner Gewichtung von Unternehmensanleihen in der Größenordnung von 80 % und erreichte bereits im Juni wieder die Gewinnzone in der Jahresperformance (T-Klasse).

Insbesondere global agierende Unternehmen waren von den durch die Corona-Krise ausgelösten Unsicherheiten und Liquiditätsengpässe betroffen und reagierten schnell, als die Unterstützung durch die Zentralbanken zu wirken begann. Sie emittierten Unternehmensanleihen in einem Rekordvolumen, um ihre Liquidität zu stärken. Der Ethna-DEFENSIV war durch seine Cash-Reserven und frühzeitige Analysen gut auf diese Emissionsflut vorbereitet und hat insbesondere in den Monaten April bis September bei vielen aus Anlegersicht attraktiv verzinsten Anleiheemissionen mitgezeichnet. Dies war ein wesentlicher Grund dafür, dass Anleihen mehr als 6 % zur Jahresperformance beigetragen haben. Laufende Kosten, Absicherungsgeschäfte sowie das Wiedererstarken des Euros gegenüber dem Schweizer Franken, dem US-Dollar und dem japanischen Yen seit März 2020 schmälerten die Wertentwicklung allerdings, sodass sich die Jahresperformance des Ethna-DEFENSIV für 2020 auf 2,57 % beläuft.

2021 werden die Zentralbanken mit ihren Anleihekäufen fortfahren. Dies wird Anleihen für den Ethna-DEFENSIV zu einer sehr sicheren, wenn auch weniger ertragreichen Performancequelle als im vergangenen Jahr machen. Aktien sollten 2021 dank der Unterstützung durch die geldpolitischen Lockerungen und staatlichen Ausgabenprogramme sowie aufgrund der bereits sehr niedrigen Anleiherenditen ein besseres Risiko-Chancen-Profil aufweisen. Daher sind wir bereit, die im Prospekt vorgeschriebene Maximalquote von 10 % Aktien zu nutzen. Von Währungspositionen versprechen wir uns im kommenden Jahr ebenfalls einen positiven Performancebeitrag. Insbesondere der japanische Yen wird unserer Meinung nach 2021 gut abschneiden. Hierfür spricht einerseits der erfolgreichere Umgang sowohl Japans als auch ganz Asiens mit der Corona-Pandemie. Andererseits wird die Schaffung der größten Freihandelszone in Asien, die insgesamt 15 Staaten und rund 30 Prozent der globalen Wirtschaftsleistung umfasst sowie rund 2,2 Milliarden Menschen betrifft, die Wirtschaft Japans stärken und damit auch seine Währung, den Yen.

Ethna-AKTIV

„Es gibt Jahrzehnte, in denen nichts passiert, und Wochen, in denen Jahrzehnte passieren.“ Dieses Zitat wird nicht ganz zweifelsfrei Lenin zugeschrieben und beschreibt recht treffend die Ereignisse des Jahres 2020. Am Ende des ersten Quartals schien der Ausbruch des Sars-CoV-2-Virus sowohl die Realwirtschaft als auch die Kapitalmärkte gänzlich aus den Angeln gehoben zu haben. Zu dem Zeitpunkt, als fast der gesamten Welt ein wirtschaftlicher Lockdown verordnet wurde, hatten die Aktienmärkte in Rekordgeschwindigkeit bereits Verluste jenseits der 30 % erlitten. Und das obwohl sie wie zum Beispiel der US-amerikanische Leitindex S&P 500 knapp vier Wochen vorher gerade noch ein neues Allzeithoch erklommen hatten. Fiskalpolitische und monetäre Maßnahmen, die in bislang undenkbarer Geschwindigkeit und ungekanntem Ausmaß beschlossen und implementiert wurden, führten aber dazu, dass nicht nur die negativen realwirtschaftlichen Effekte der Pandemie abgefedert wurden, sondern auch eine schnelle Beruhigung an den Kapitalmärkten mitsamt neuer Allzeithochs verzeichnet werden konnten. Spätestens mit der Verfügbarkeit erster Impfstoffe im vierten Quartal wurde der sich bis dato nur in rasant steigenden Börsenkursen wiederspiegelnde Optimismus auch Realität.

Für die aktive Teilnahme am Kapitalmarkt bot das abgelaufene Jahr eine Menge Herausforderungen und natürlich auch Chancen. Vor dem Hintergrund der damit verbundenen Unwägbarkeiten hat sich erneut das im Ethna-AKTIV umgesetzte Konzept des Multi-Asset-Fonds bewährt. Sowohl Aktien als auch Anleihen und Rohstoffe konnten positiv zum Jahresergebnis beitragen. Zum Höhepunkt der Krise lieferte die Assetklasse Währungen dank des „Safe Haven“-Status des Schweizer Franken und des US-Dollar den höchsten Diversifikationseffekt. Interessanterweise – und auch einer gewissen Logik folgend – wies sie jedoch am Jahresende als einzige Anlageklasse einen negativen Performancebeitrag von 1,8 % auf. Positiv kann hierbei herausgestellt werden, dass wir durch eine komplette Absicherung des US-Dollar-Exposures über weite Teile der zweiten Jahreshälfte weitere Verluste vermeiden konnten. Während sich die Selektionsentscheidungen im Aktienbereich 2020 positiv auf die Performance auswirkten, wurde mit der Allokation Performance eingebüßt. In der Summe belief sich der Performancebeitrag der Aktien auf 1,83 %. Die guten Allokationsentscheidungen bis zum Höhepunkt der Turbulenzen am Aktienmarkt und im Rahmen der Jahresendrallye reichten nicht aus, um die anfänglich zu zaghafte Risikonahme direkt nach der Krise aufzuwiegen. Die Kursbewegungen in der unterinvestierten Erholungsphase waren dafür in sehr kurzer Zeit einfach zu groß. Selektionsseitig half gerade im zweiten Halbjahr der Fokus auf Krisengewinner aus dem Technologiesektor. Ein ähnliches Bild zeigt sich im Performancebeitrag des Anleihenportfolios des Ethna-AKTIV. Bei den selektierten Titeln konnten unerwartete Ausfälle vermieden und vor dem Hintergrund der Zentralbankmaßnahmen sogar eine im Vergleich zur Erwartung vom Jahresanfang erstaunliche Rendite verdient werden. Der Beitrag zum Portfolioerfolg betrug 3,63 %. Jedoch wirkte in diesem Fall das in der Stressphase risikoreduzierende Durationsoverlay um 1,34 % performancemindernd. Zusammenfassend kann festgehalten werden, dass das Zusammenspiel von Selektions-, Allokations- und Diversifikationsentscheidungen den Ethna-AKTIV relativ ruhig durch doch sehr unbeständiges Fahrwasser zu einer letztlich doch noch positiven Jahresperformance von 1,16 % (Anteilsklasse T) geführt hat.

Die Portfoliozusammensetzung für das kommende Jahr ist eine konsequente Fortsetzung der bereits im Jahresverlauf getätigten Umschichtungen. Aufgrund der niedrigen Zinsen, der sehr geringen Risikoaufschläge und des dadurch immer unattraktiveren Chance-Risiko-Verhältnisses von Unternehmensanleihen werden wir deren Anteil im Portfolio sukzessive weiter reduzieren. Die freiwerdenden Mittel werden so in Staatsanleihen und Aktien investiert, dass daraus eine Art „Barbell“-Strategie für das Portfolio resultiert. Auf der einen Seite befinden sich Aktien als potenzieller Performancegenerator und auf der anderen Seite ein sehr konservatives und robustes Anleihenportfolio mit relativ wenigen Spreadrisiken. Dieses Profil wird durch eine weiterhin hohe Quote an Fremdwährungen zur Diversifikation, aber auch zur Performancegenerierung ergänzt. Durch diese Portfoliokonstruktion können wir auch zukünftig sicherstellen, dass einerseits die zum Agieren notwendige Liquidität gegeben ist und andererseits die Kernversprechen des Ethna-AKTIV – aktives Management, Kapitalerhalt und die Erzielung einer attraktiven risikoadjustierten Rendite – auch in 2021 erfüllt werden können.

Ethna-DYNAMISCH

2020, das Jahr der globalen Jahrhundertpandemie lieferte ausreichend Stoff für die Geschichte eines ganzes Kapitalmarktjahrzehnts und war dabei vor allem eins: unvorhersehbar. Das gilt für die Ausbreitung der Pandemie selbst, aber noch mehr für die weltweit ergriffenen Maßnahmen zur Eindämmung des Virus. Die Lockdowns in weiten Teilen des Globus stürzten die Weltwirtschaft in die tiefste und schnellste Rezession seit dem Zweiten Weltkrieg. Auch die Aktienkurse fielen im Rekordtempo. Der ansonsten für seine Widerstandskraft bekannte US-amerikanische S&P 500 Index markierte binnen weniger Handelstage den schnellsten Bärenmarkt seiner Geschichte. Im April führte die stillstehende Weltwirtschaft zu einem derart starken Einbruch der Ölnachfrage, dass der WTI-Ölpreiskontrakt erstmals negativ schloss – bei -37,60 USD pro Barrel. Aber auch die Reaktionen der Regierungen und Notenbanken waren extrem schnell und – insbesondere was das Ausmaß der Hilfsmaßnahmen angeht – schlichtweg unvorhersehbar. Gleiches gilt für die in 2020 erbrachte medizinische Leistung. Während es über weite Strecken des Jahres nicht absehbar war, ob die globalen Kraftanstrengungen zur Entwicklung eines Impfstoffes überhaupt zum Erfolg führen würden, blicken wir zum Jahresende bereits auf mehrere Millionen geimpfte Menschen zurück. Vor diesem Hintergrund mag es zumindest nicht mehr zu sehr überraschen, dass auch die meisten Aktienmärkte die zwischenzeitlich herben Verluste des Frühjahrs wieder ausgleichen konnten und in den Haussemodus zurückgekehrt sind.

Bei aller Unvorhersehbarkeit der gesellschaftlichen und kapitalmarktbezogenen Ereignisse im zurückliegenden Jahr blicken wir durchaus zufrieden auf die Entwicklung des Ethna-DYNAMISCH zurück. Die Idee, unseren Anlegern einen risikokontrollierten Zugang zu den globalen Aktienmärkten zu ermöglichen, ist auch im Ausnahmejahr 2020 aufgegangen. Der Fonds brachte somit etwas Vorhersehbarkeit in eine Welt voller Ungewissheit für diejenigen Anleger, denen die unkontrollierten Marktschwankungen andernfalls zu stark zusetzen würden. Alle drei Kernelemente des Ethna-DYNAMISCH – aktive Asset Allokation, fokussierte Titelselektion und ergänzende Absicherungsbausteine – haben sowohl einzeln als auch in der Kombination untereinander ihren positiven Beitrag geleistet und verhalfen dem Fonds zu einem Zugewinn von +4,48 % (Anteilsklasse T) in 2020. Im Frühjahr halfen beherzte und fundierte Allokationsentscheidungen ebenso wie die hohe Qualität des zugrundliegenden Aktienportfolios und die getätigten Absicherungsmaßnahmen, um die Kursverluste vor dem Hintergrund zusammenbrechender Kapitalmärkte in einem überschaubaren Rahmen zu halten. Zugleich verloren wir jedoch nie die Chancen aus dem Blick, die sich mittelfristig aus der zwischenzeitlichen Panik an den Märkten zu entwickeln begannen. Immer mit dem gebotenen Risikobewusstsein ausgestattet bauten wir über die Sommermonate die zyklische Komponente des Portfolios zulasten defensiverer Elemente weiter aus, um entsprechend von einem späteren wirtschaftlichen Wiederaufschwung und zunehmender Risikofreude der Marktteilnehmer profitieren zu können. Zudem legten wir den klaren Fokus des Portfolios auf kurzfristige Krisenverlierer, die jedoch langfristig wieder in ihre strukturellen Wachstumspfade zurückfinden sollten. Spätestens mit den Erfolgsmeldungen zu den Impfstoffdurchbrüchen zeigte auch diese Strategie ihren Erfolg. Wichtig war uns dabei stets die Balance zwischen attraktivem Wachstum und ansprechender Bewertung. Die Extreme beider Ausprägungen, sowohl bei klassischen Value- als auch bei gefeierten Wachstumswerten, ließen wir bewusst außen vor. Gleiches lässt sich rückblickend zum durchaus einmal mehr überraschend erfolgreichen Anleihenmarkt sagen. Auch hier waren wir über das gesamte Jahr hinweg nur minimal in ausgewählten Sondersituationen investiert. Im Vergleich zu den Chancen an den Aktienmärkten erachteten wir vielerorts die zu erzielende Rendite als zu unattraktiv, um einen Kauf solcher Papiere überhaupt als nennenswerte Investition für den Ethna-DYNAMISCH, den offensivsten Fonds der Ethna Funds, in Betracht zu ziehen.

Bleibt zum Abschluss noch ein kurzer Ausblick auf das vor uns liegende Jahr 2021. Angesichts der Unvorhersehbarkeit des vergangenen Pandemiejahres wirkt 2021 fast schon ein wenig zu vorhersehbar. Die Ausgangssituation einer langsam beherrschbar erscheinenden Pandemie, eines sich abzeichnenden starken Wirtschaftswachstums, positiver Auswirkungen der immensen Fiskalprogramme, rekordniedriger Zinsen und fortgeführter Anleihenkaufprogramme seitens der Notenbanken sowie einer zurückkehrenden Risikofreudigkeit immer weiterer Anlegerkreise sprechen unisono für eine Fortsetzung des zuletzt wieder erstarkten Aufwärtstrends an den globalen Aktienmärkten. Zum Jahresstart spricht derweil kaum etwas dafür, sich diesem Trend entgegenzustellen. Potenzielle Gefahren halten wir vor allem durch eine disziplinierte Abwägung von (Wachstums-) Chancen zu (Bewertungs-) Risiken im Zaum. Bis auf Weiteres sehen wir eventuell auftretende Kurskorrekturen am Gesamtmarkt vor allem als attraktive Möglichkeit zum Portfolioausbau. Doch kein Trend währt ewig. Und so sind auch wir gespannt, wohin sich die relevanten Rahmenbedingungen im weiteren Jahresverlauf entwickeln werden. Die zur erfolgreichen Navigation erforderlichen Instrumente, die notwendige Flexibilität des Ethna-DYNAMISCH sowie ein zum Jahreswechsel 2020/21 gut positioniertes Portfolio sind vorhanden und stimmen uns entsprechend optimistisch für die Zukunft.

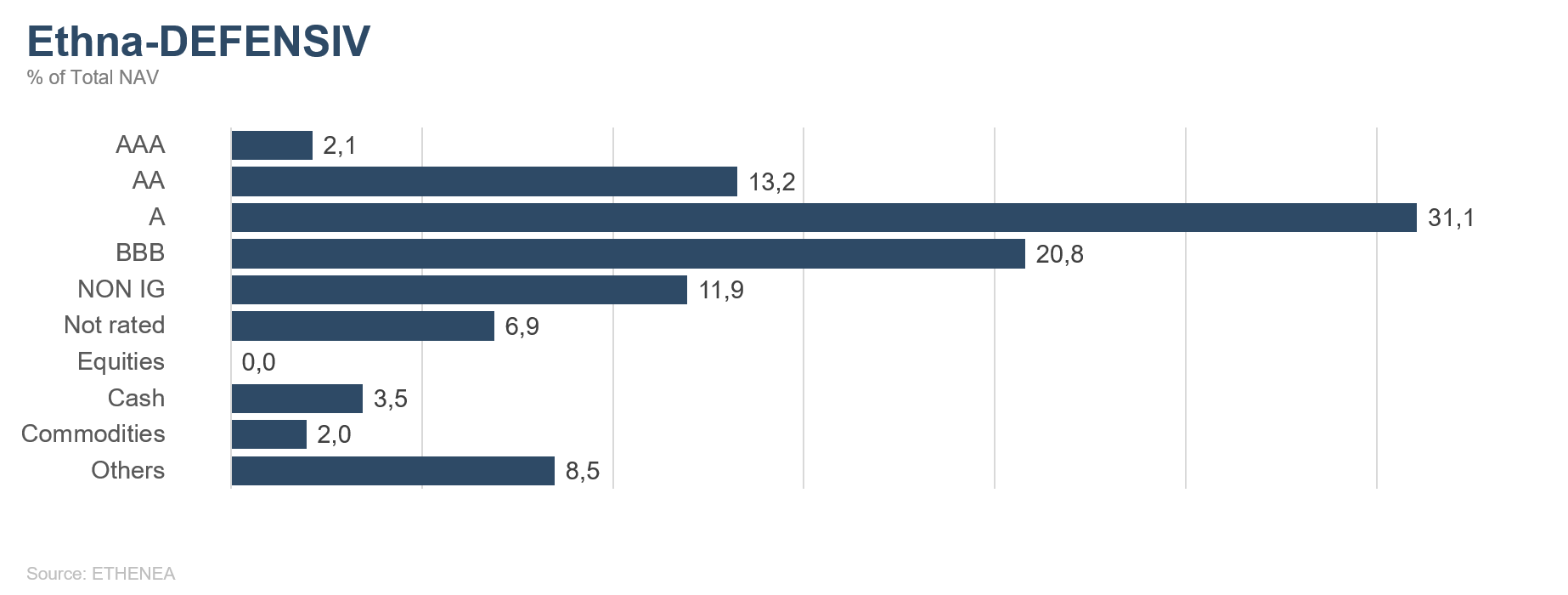

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

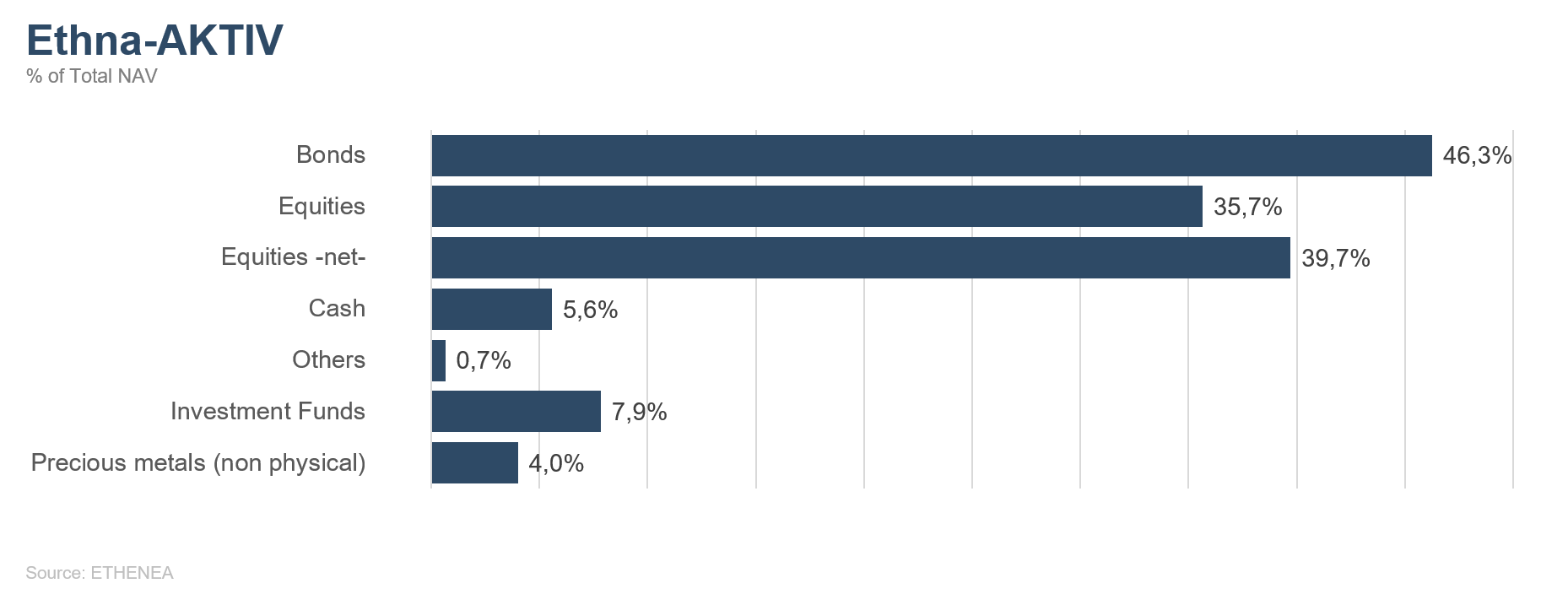

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

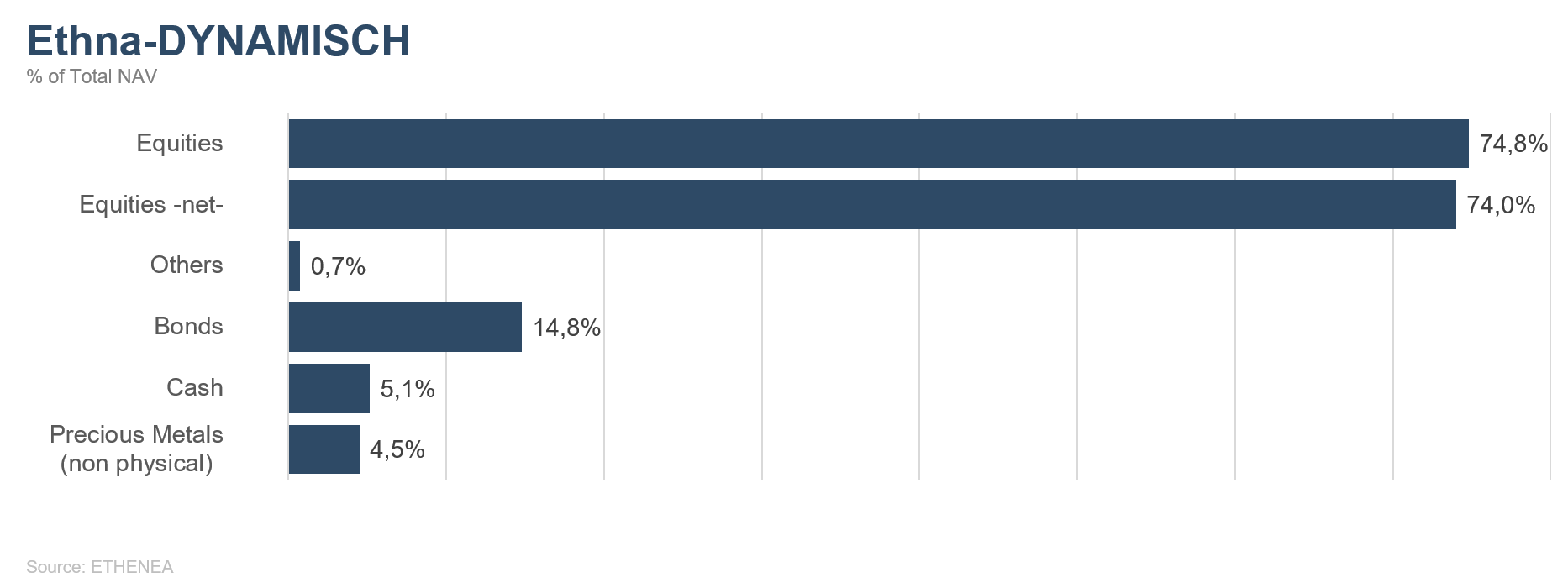

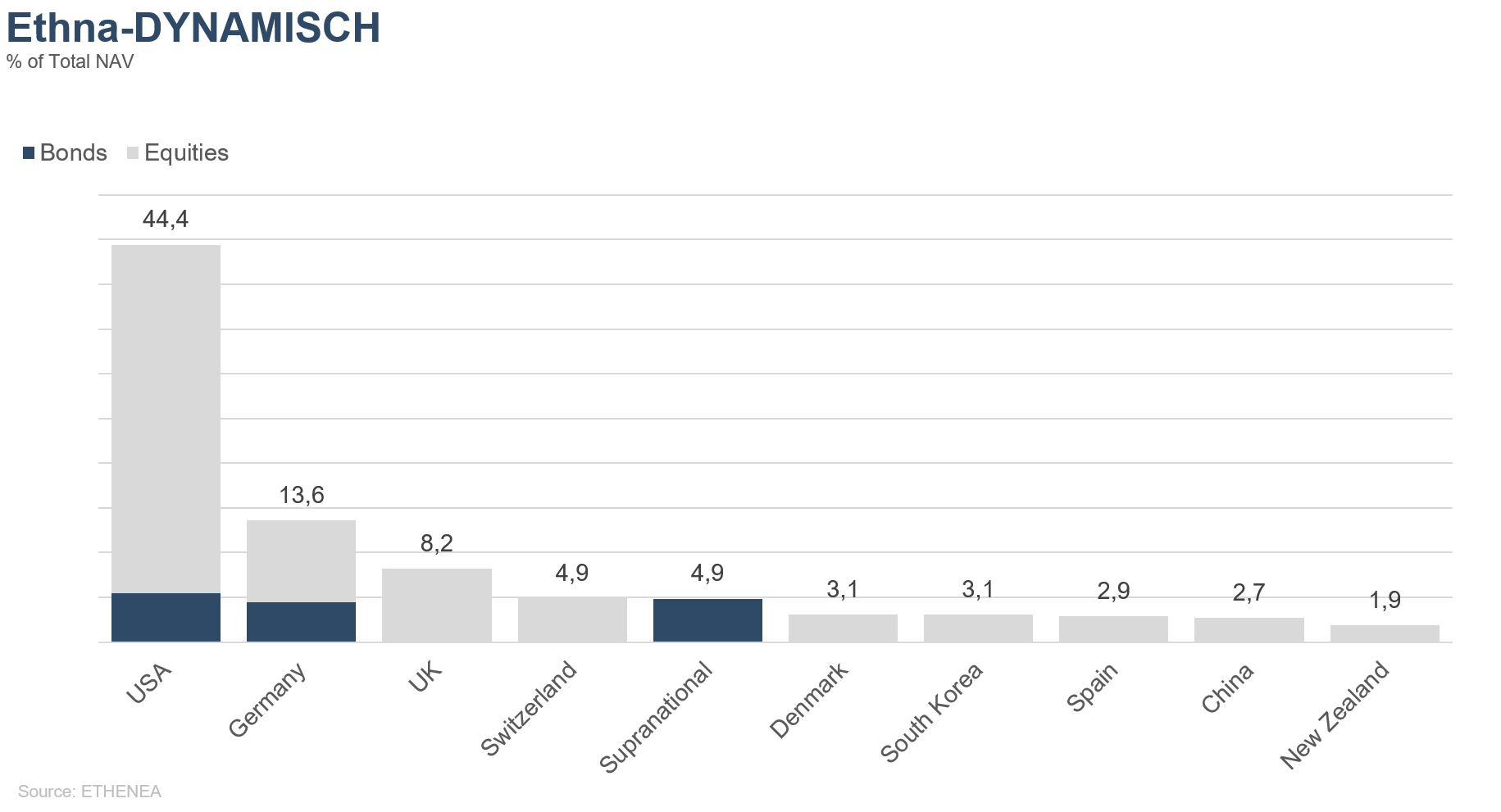

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

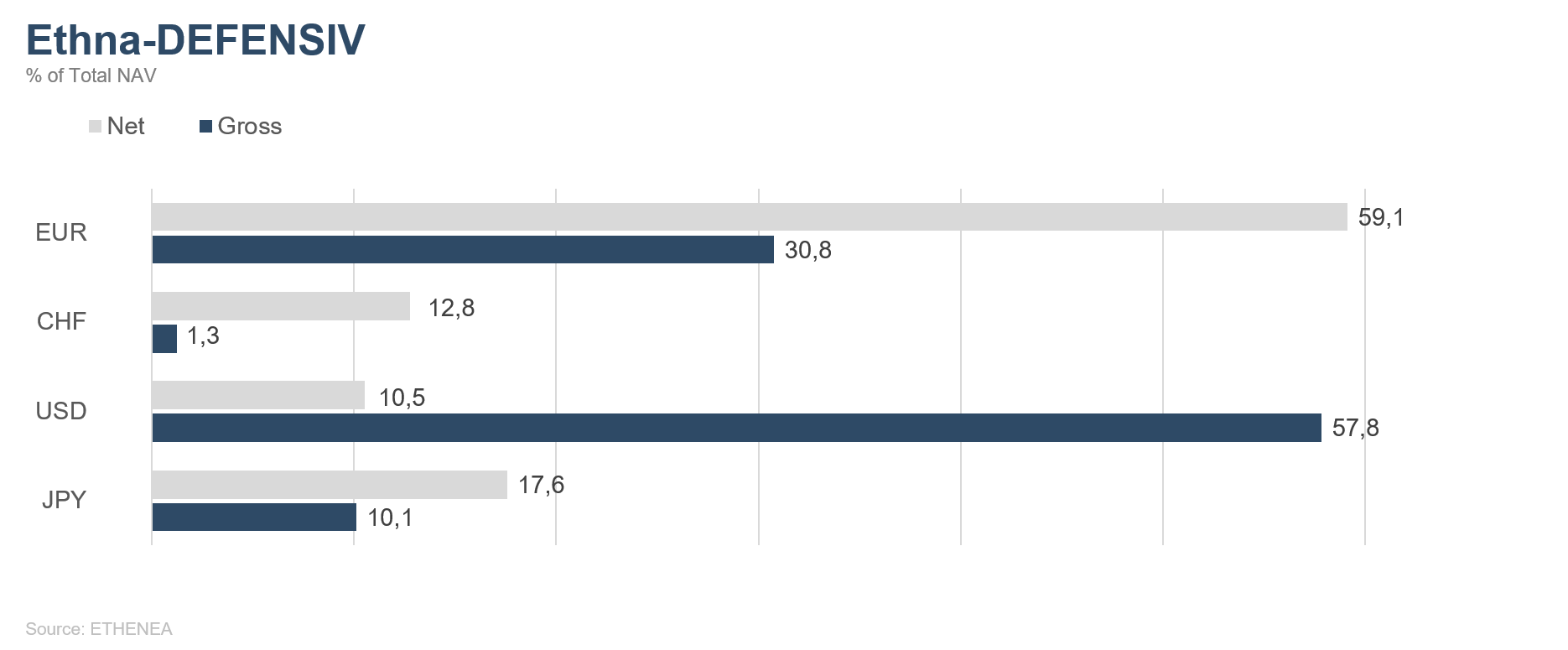

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

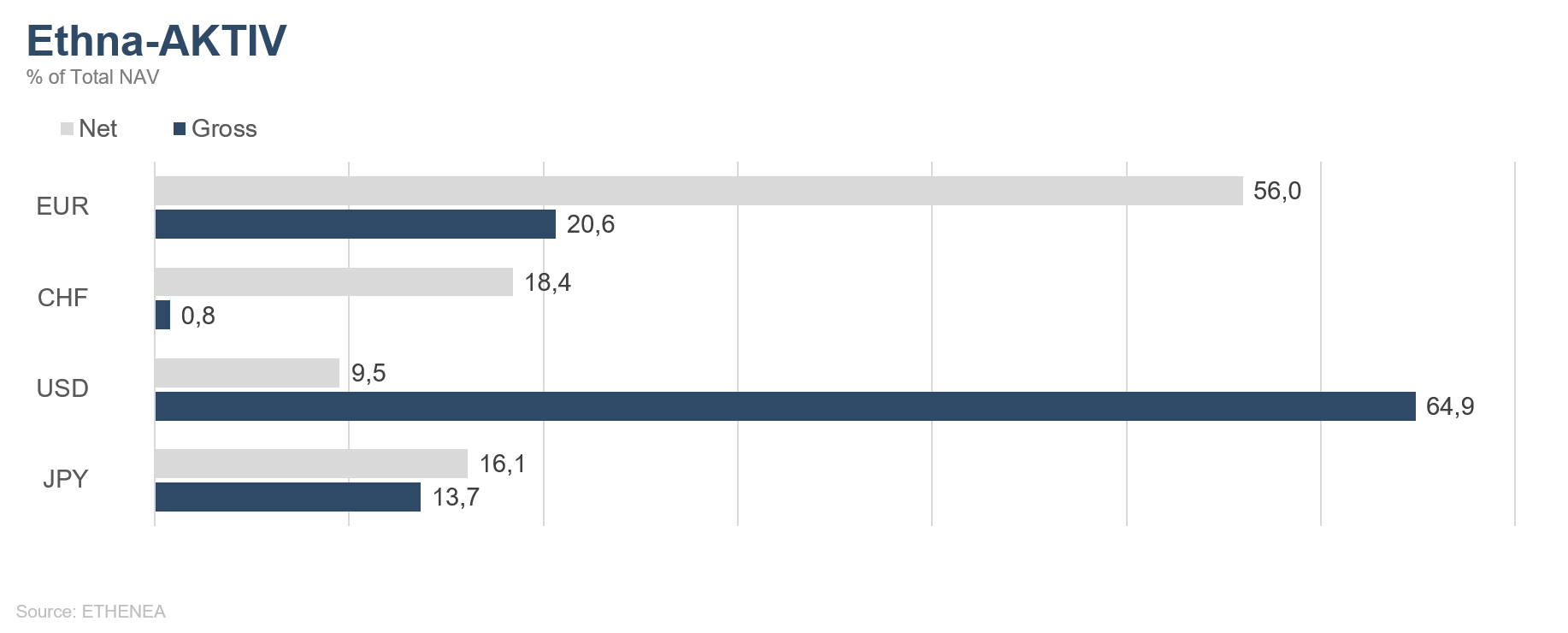

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

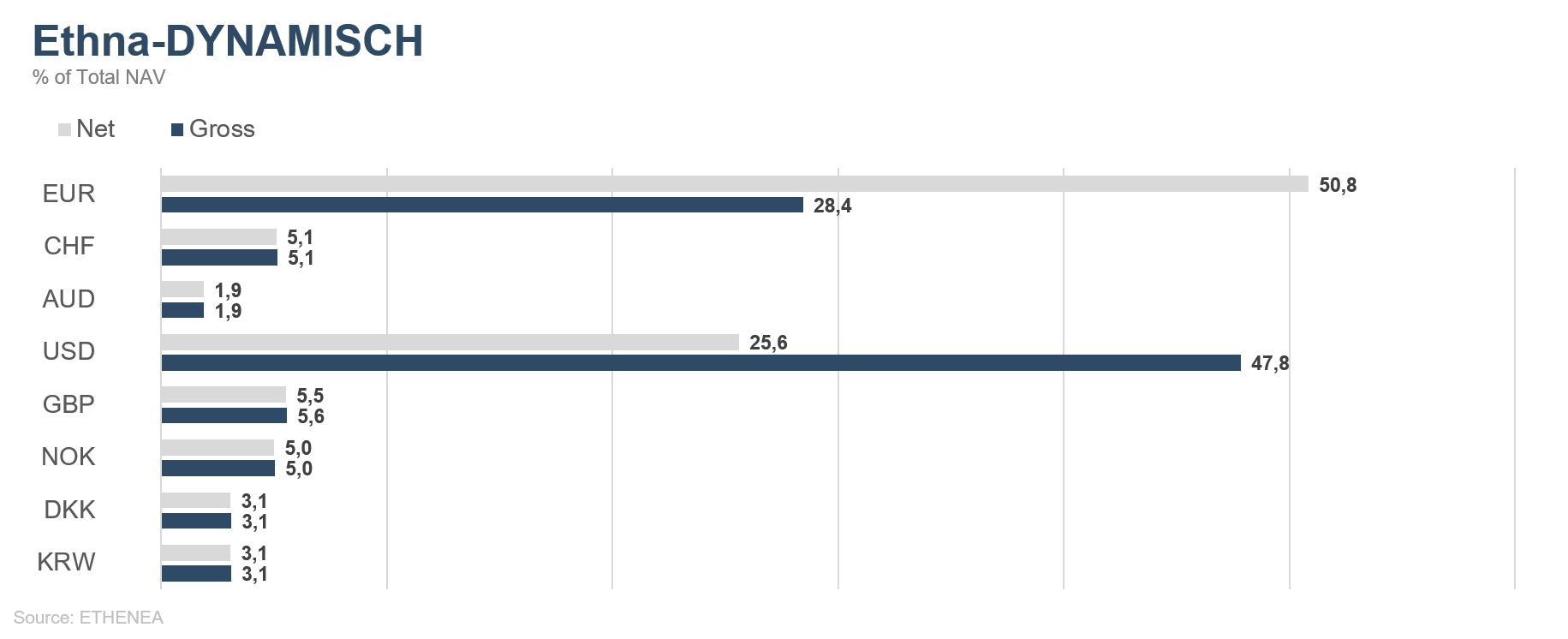

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

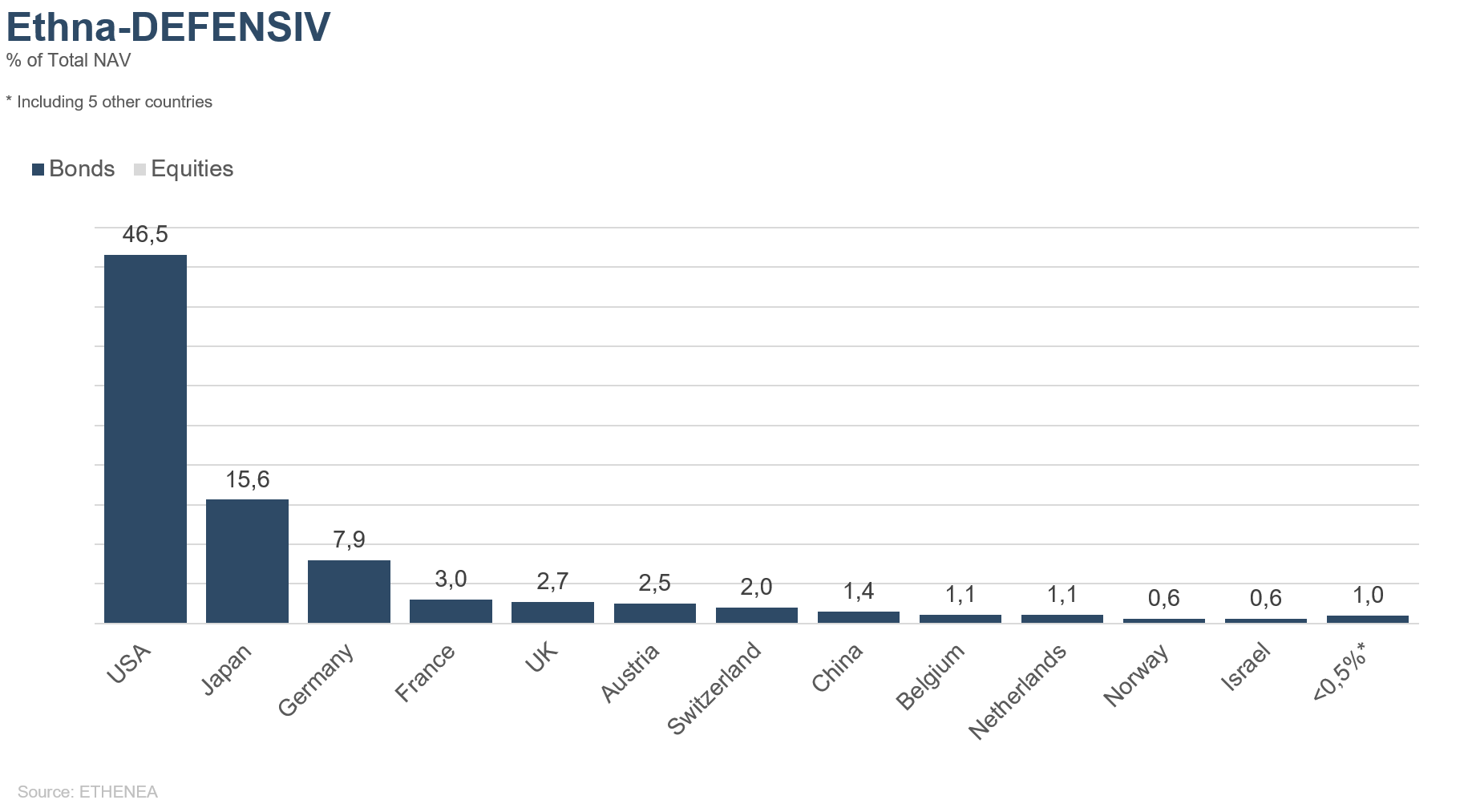

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

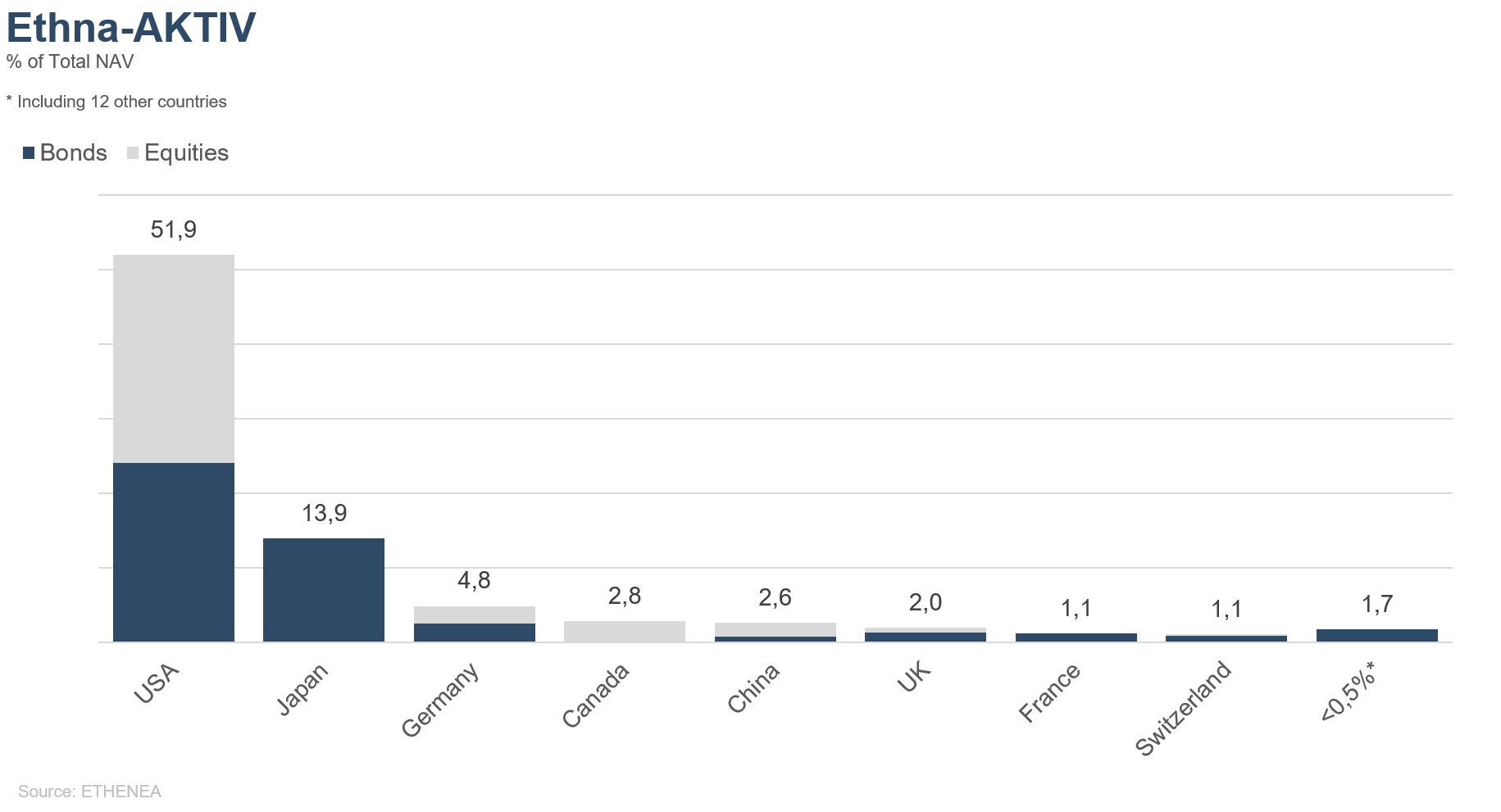

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

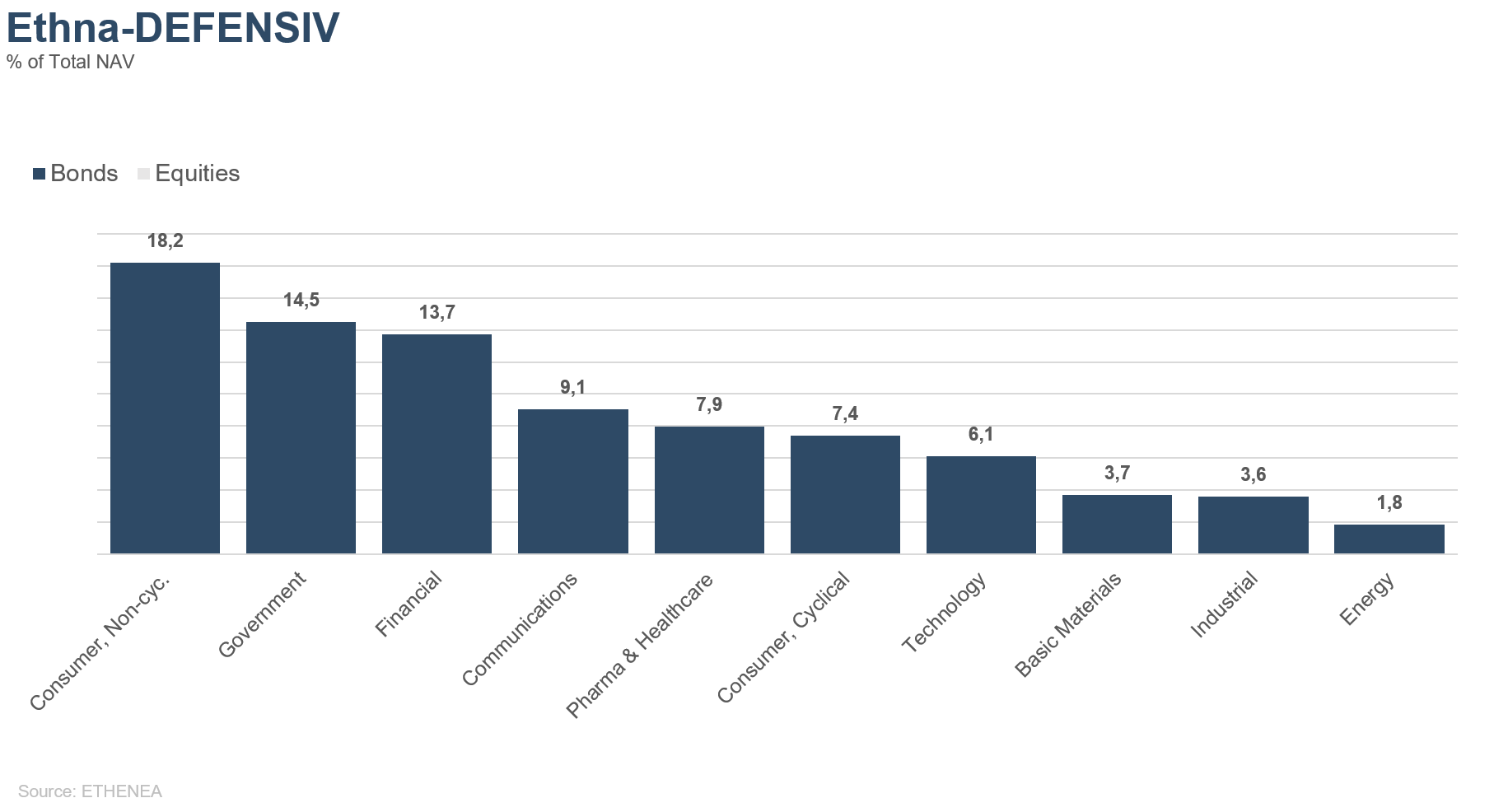

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

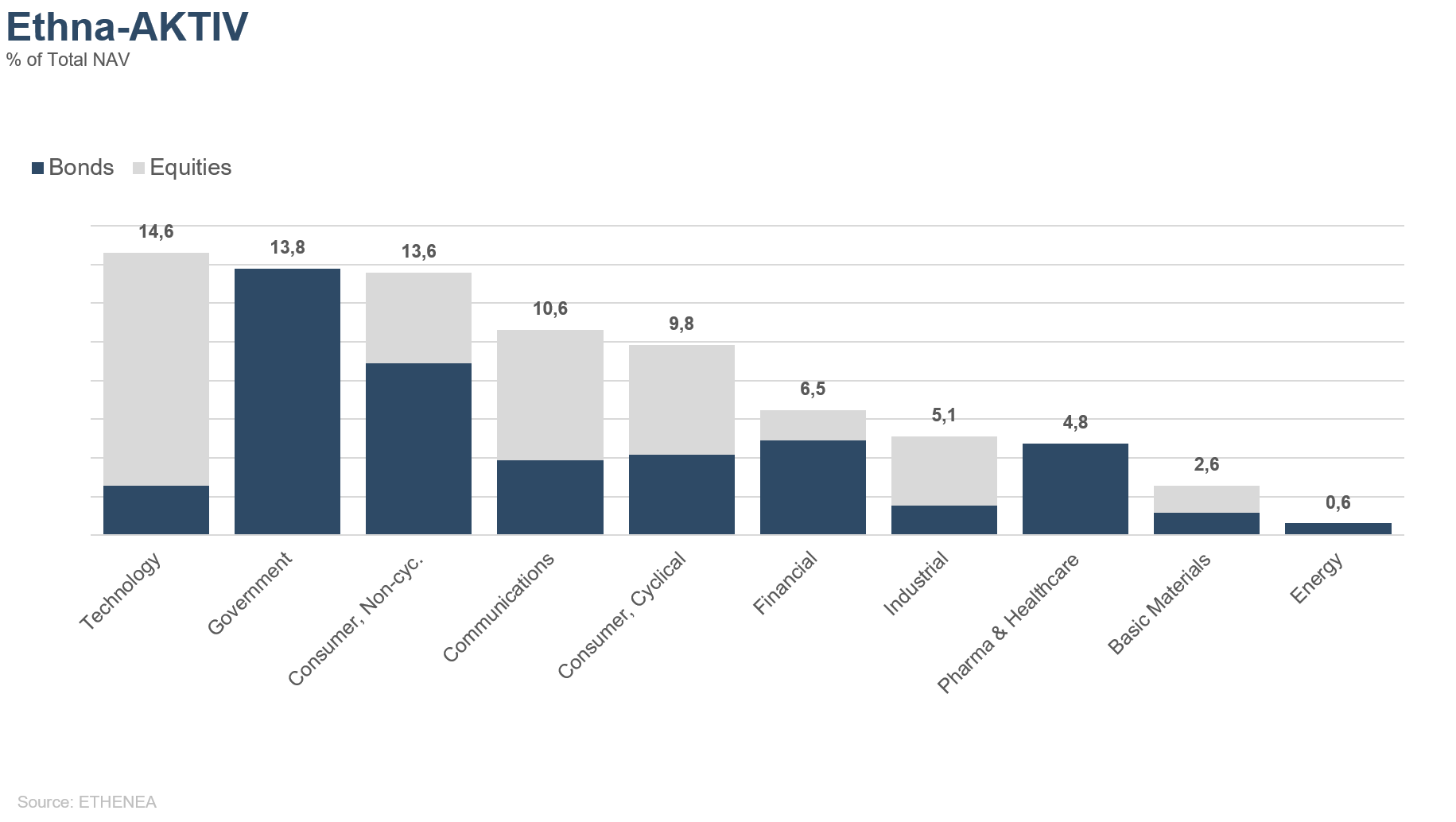

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

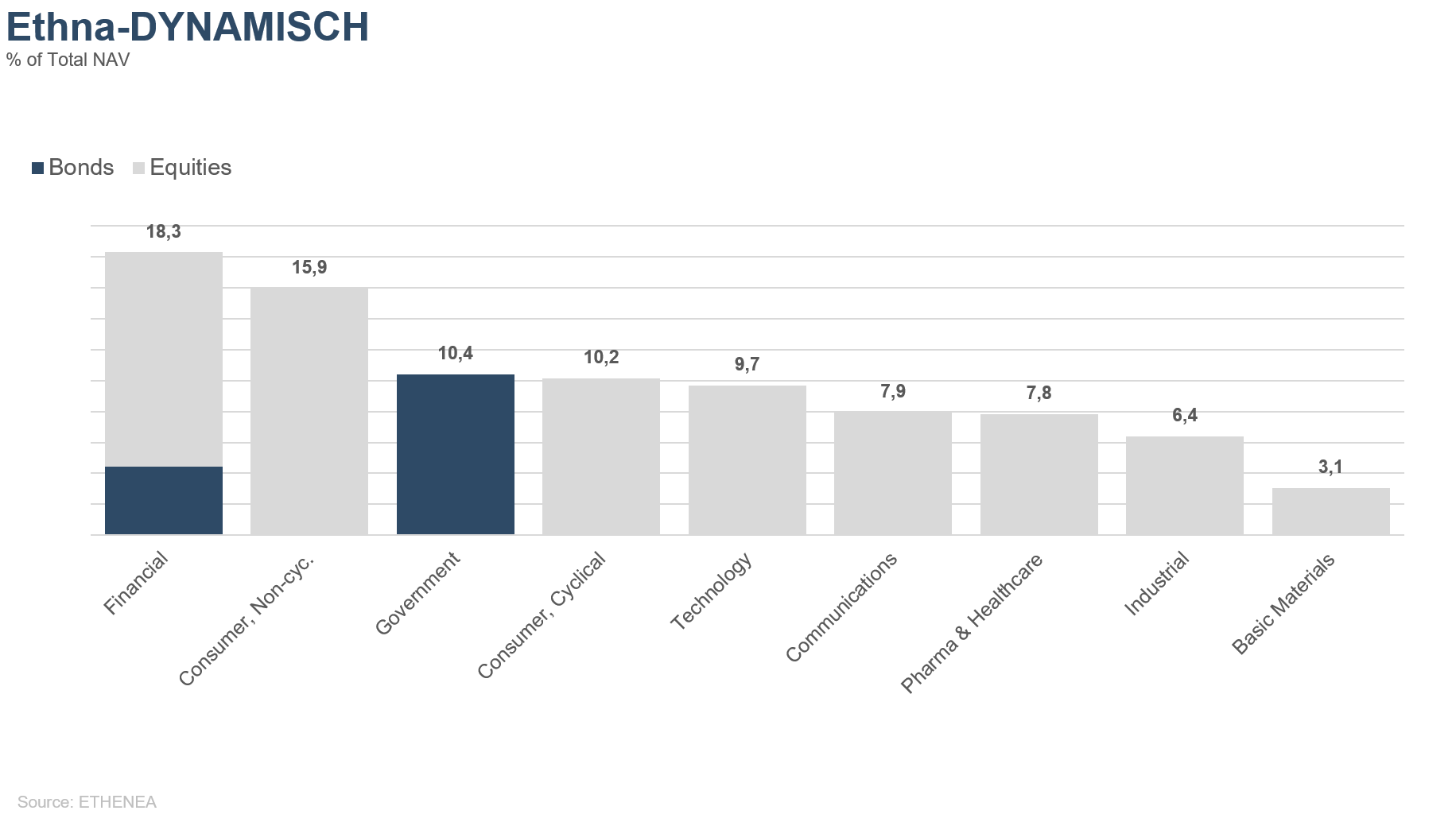

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2024) Alle Rechte vorbehalten. 05.01.2021