Positionierung der Ethna Funds

Ethna-DEFENSIV

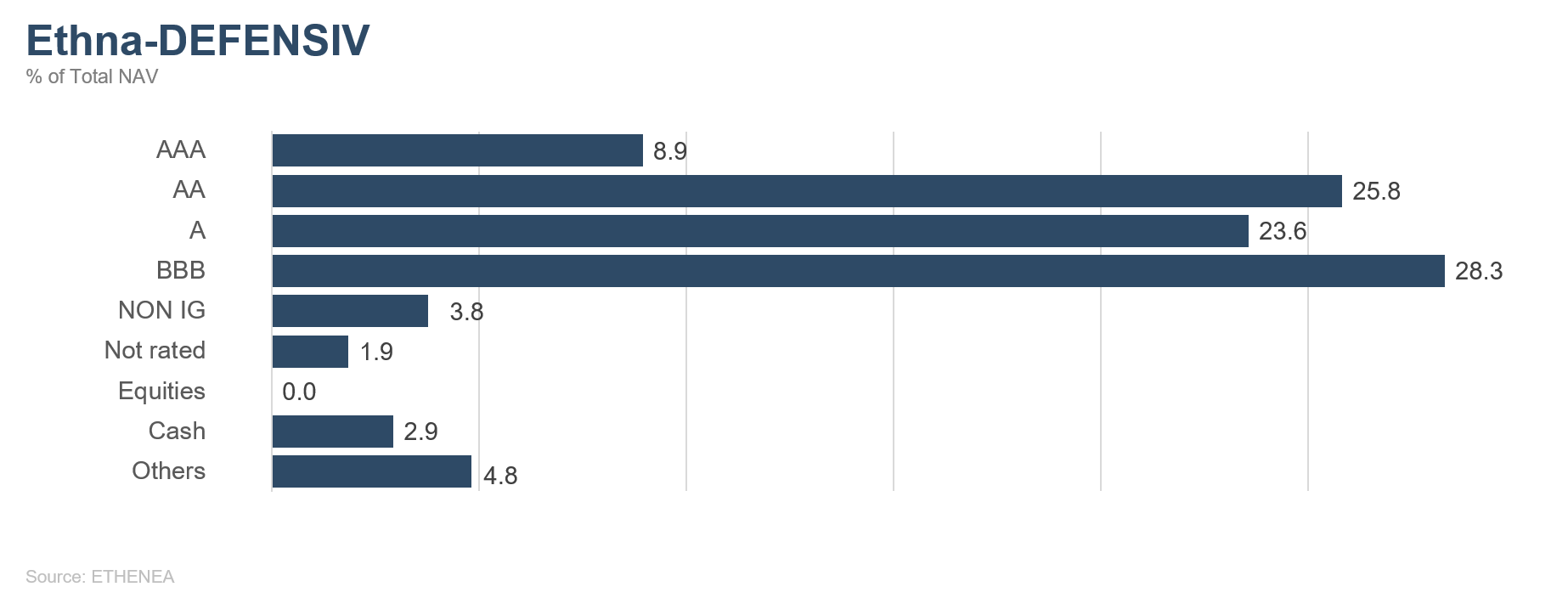

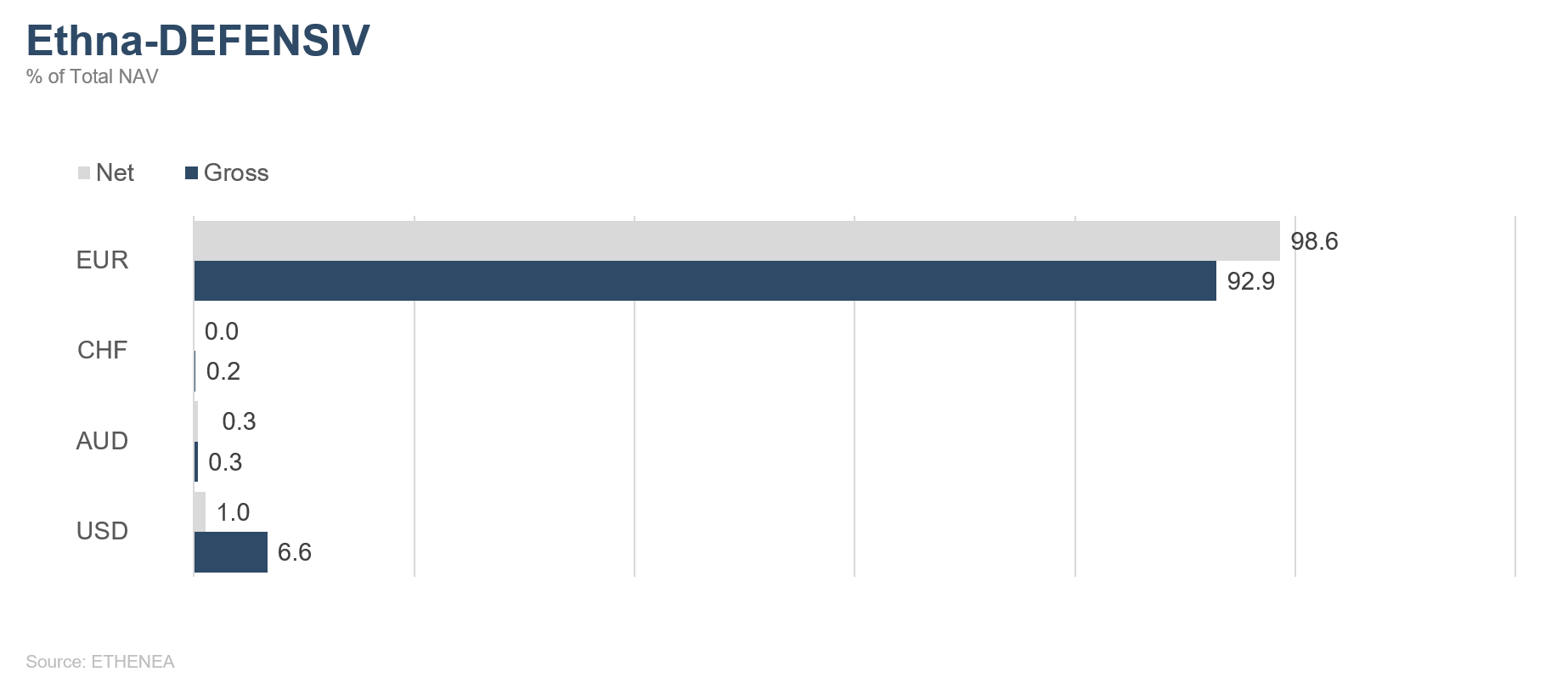

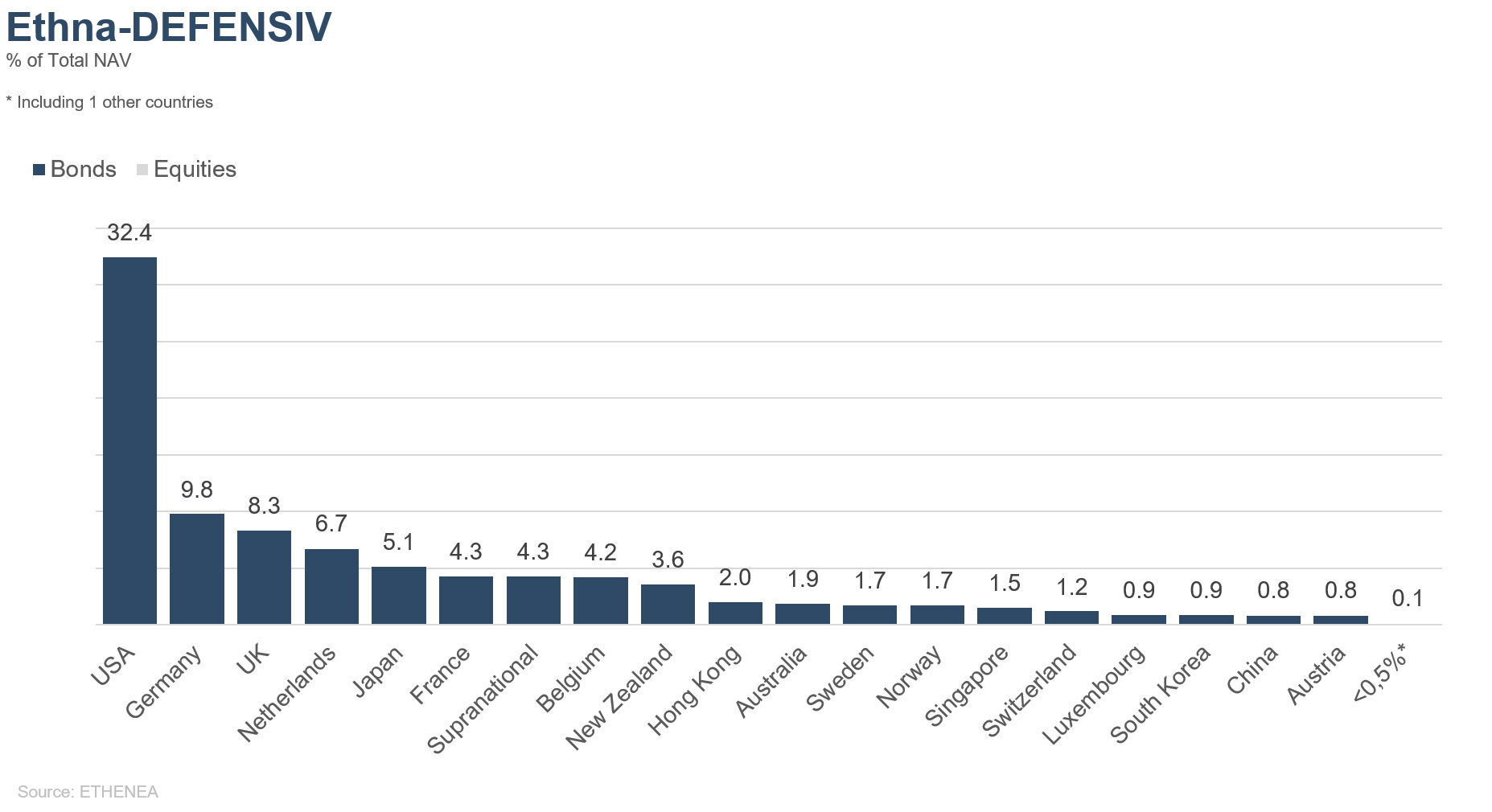

Im vergangenen Monat Januar haben wir dem Rententeil des Ethna-DEFENSIV endlich den letzten Feinschliff geben können. Wir haben die letzten langen USD-denominierten Bonds verkaufen können (-16 %) und auch Restbestände der Nachranganleihen der alten Art veräußert (-2,4 %). Die Zwischenerholung an den Rentenmärkten hat uns die Gelegenheit dazu gegeben. Nun sind über 90 % des Rentenportfolios in EUR denominiert, was unsere Währungsabsicherungskosten sehr deutlich reduziert. Des Weiteren haben wir die Laufzeiten der Bestände so reduzieren können, dass nun mehr als 78 % der Renten eine Restlaufzeit von unter sieben Jahren aufweisen. Dies senkt unsere Kosten für die Durationsabsicherung erheblich, da wir nun kürzere Terminkontrakte verwenden können, die geringeres negatives Carry besitzen. Bis auf ein paar Restbestände in Nachrängen (1,6 %) ist der Ethna-DEFENSIV auch hier von (unkalkulierbaren) Risiken weitestgehend befreit.

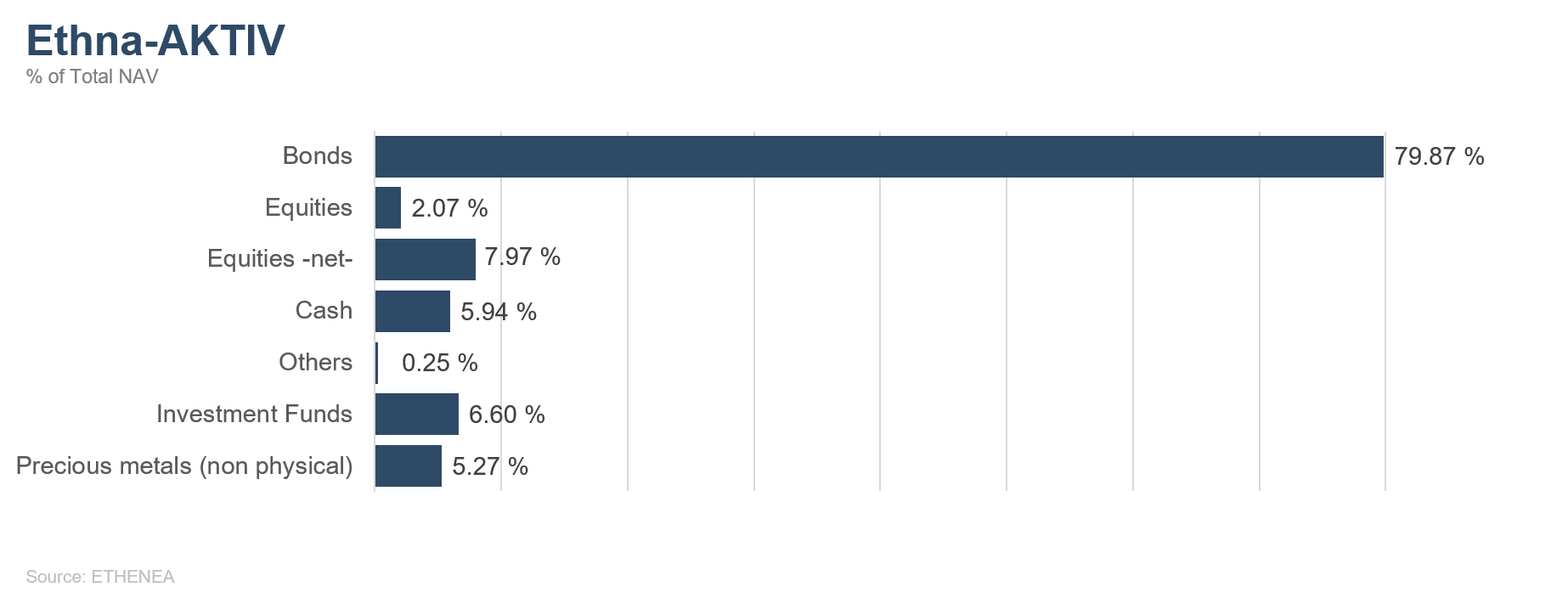

Wir haben die Goldposition auf knapp über 5 % erhöht, weil wir weiterhin überzeugt sind, dass die Preise in Zeiten größerer Unsicherheit steigen werden.

Unsere Aktienposition beläuft sich per Ende Januar auf 0 %, da wir nach wie vor auf geeignete Einstiegsniveaus warten.

Ethna-AKTIV

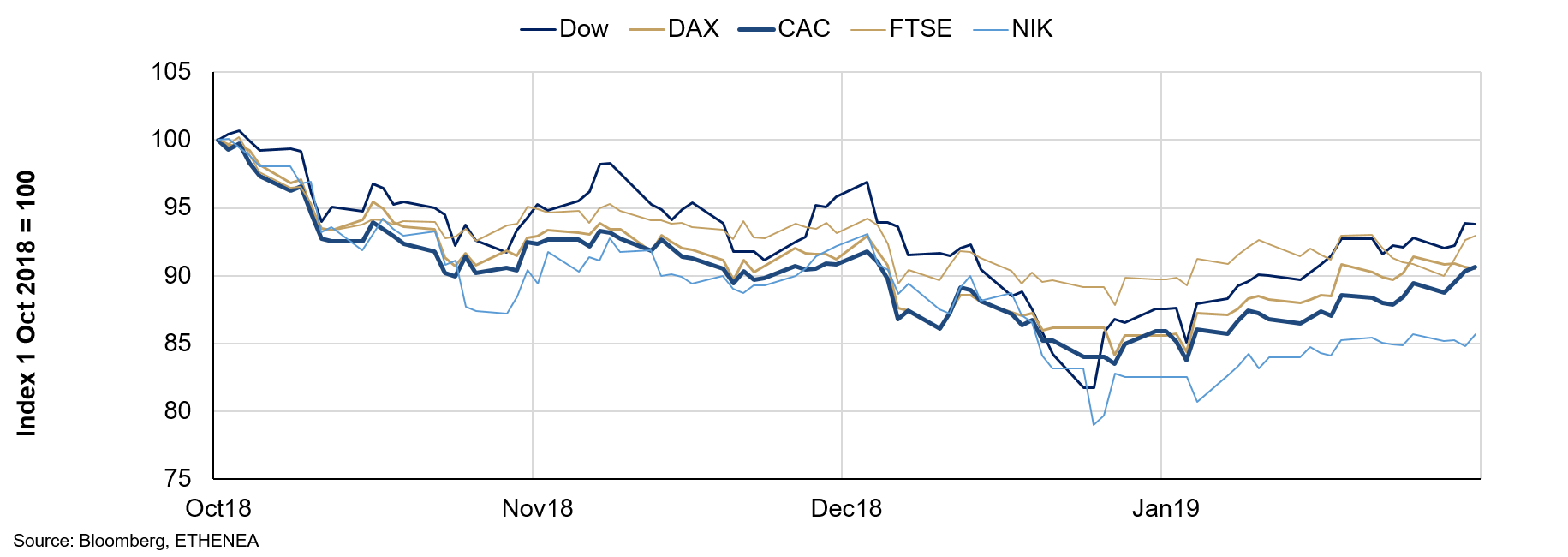

„Was interessiert mich mein Geschwätz von gestern?“ Dies oder ähnliches muss sich der Fed-Chef Jerome Powell gedacht haben, als er nach seinem als zu „hawkisch“ empfundenen Dezemberkommentar fast eine 180-Grad-Wendung vollzog. Mittlerweile äußert er sich bezüglich anstehender Zinserhöhungen viel zurückhaltender, was in der Konsequenz mit Kursgewinnen auf breiter Front im Laufe des Januars bejubelt wurde. In der Folge implizieren die entsprechenden US-Zinsfutures für dieses Jahr aktuell keine Zinserhöhung mehr. Wir denken jedoch, dass der Markt diesbezüglich etwas zu euphorisch ist. Unserer Einschätzung nach werden ein sich dem Anschein nach beruhigender Kapitalmarkt sowie die aufgrund der Vollbeschäftigung weiter steigende (Lohn-)Inflation der Notenbank im Laufe des Jahres auch wieder Argumente für Zinserhöhungen liefern. Fakt ist, dass die vollzogene Kehrtwende in der Notenbankkommunikation die Existenz des Powell-Puts früher als gedacht unter Beweis stellte. Jedoch ist in diesem Zusammenhang nicht zu vergessen, dass ein derartiger Put zwar das Korrekturpotenzial der Märkte begrenzt, nicht aber das Aufwärtspotenzial determiniert. Hierfür sind vielmehr die realisierten und zu erwartenden Wachstumsraten der Unternehmensumsätze und -gewinne verantwortlich. Die aktuelle Berichtssaison liefert diesbezüglich ein gemischtes Bild. Als bisheriges Resümee kann festgehalten werden, dass die gelieferten Zahlen bislang nicht so schlecht waren, wie es noch Mitte Dezember durch den stark fallenden Aktienmarkt impliziert worden war. Auf der anderen Seite bestätigt sich aber auch der Trend hin zu geringerem Wachstum. Dass der längste government shutdown in der Geschichte der USA und ein immer noch nicht gelöster Handelskonflikt mit den Chinesen auch Spuren in den realen Zahlen und im allgemeinen Sentiment hinterlassen, ist in diesem Kontext auch kein Geheimnis mehr. Wir erwarten, dass sich das auf 3,5 % revidierte weltweite Wirtschaftswachstum für 2019 weiter verlangsamen wird, was die Kurspotenziale nicht beflügelt. In der Konsequenz gehen wir deshalb von einem weiterhin schwankungsstarken Aktienmarkt mit begrenztem Potenzial nach oben wie auch nach unten aus.

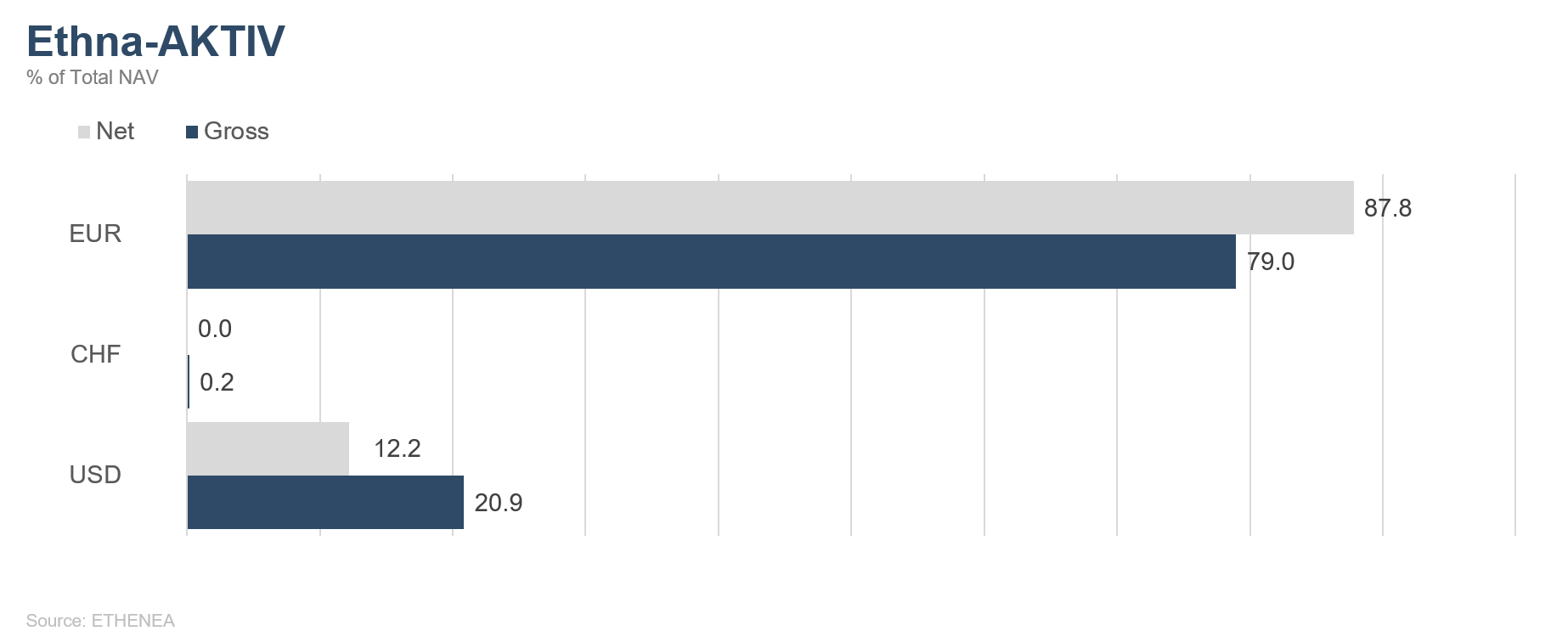

Die Performance des Monats Januar wurde zu großen Teilen durch das Rentenportfolio und eine noch bis in die erste Januarwoche gehaltene Durationsverlängerung getragen. Nachdem im Dezember Verluste durch die Reduzierung der Aktienquote begrenzt werden konnten, haben wir im Januar die Kehrseite dieser Positionierung zu spüren bekommen: Die Partizipation an den steigenden Märkten fiel entsprechend geringer aus. Aktuell steht die Aktienquote bei ca. 8 % und wird fast ausschließlich über eine Optionsstruktur im US-amerikanischen Aktienmarkt repräsentiert. Dem vorher gezeichneten Bild einer volatilen Handelsspanne folgend, werden Rücksetzer für Käufe und Rallyes für Verkäufe über Indexfutures genutzt. Im Laufe des Januars ist ebenfalls wieder eine Goldposition in Höhe von 5 % etabliert worden. Das noch letztes Jahr vorherrschende Korrelationsverhalten von Gold gegenüber verschiedenen Assetklassen ist unseres Erachtens nach aufgebrochen worden, sodass eine Beimischung aus sowohl Diversifikations- als auch aus Performancegründen wieder attraktiv ist. Sowohl die relativ hohe Dollarposition von 17,5 % als auch die tendenziell reduzierte US-Duration sind Ausdruck der anfangs beschriebenen Zinsmeinung, die von eher steigenden Sätzen in den USA ausgeht.

Ethna-DYNAMISCH

So schwach sich das zurückliegende Börsenjahr verabschiedet hat, so stark ist das neue gestartet. Dies wird im Fachjargon als Volatilität bezeichnet. Hintergrund der hohen Schwankungen an den Kapitalmärkten sind die nach wie vor großen Unsicherheiten über die weitere ökonomische Entwicklung. Selten war das makroökonomische Umfeld nebulöser als aktuell. In der Tendenz weisen die Konjunkturbarometer weiterhin auf eine Verlangsamung des Wachstums in den wichtigsten Volkswirtschaften hin. Nach den starken Kursrückgängen ist in den derzeitigen Notierungen jedoch schon sehr viel eingepreist, und das Agieren an den Kapitalmärkten ist seit jeher ein Abwägen von Chancen zu Risiken. Diese Relation – potentielle Chancen zu möglichen Risiken – verschiebt sich langsam wieder etwas weiter zum Positiven. Wichtig in der Interpretation der Rahmendaten ist der vorlaufende Charakter der Börsen. Börsen warten nicht, bis sich die Unsicherheit gelegt hat und offizielle Wachstumszahlen wieder nach oben revidiert werden. Aktienkurse reagieren bereits positiv, wenn es weniger schlimm als befürchtet kommt. Und eine Reihe unserer analysierten Indikatoren entwickelt sich aktuell in diese Richtung. Hier möchten wir ein prägnantes Beispiel nennen: Selten war die Planungsunsicherheit für Unternehmen ausgeprägter als heute. Der ungeklärte Brexit und der schwelende Handelskrieg hemmen realwirtschaftliche Investitionen auf breiter Front. Dies findet langsam aber sicher auch Ausdruck in den entsprechenden mikro- und makroökonomischen Zahlen. Aber: Ungeachtet dessen, ob es bald zum harten Brexit, zum perfekt ausgehandelten Brexit oder überhaupt nicht zum Brexit kommt – in jedem der drei Szenarien bekommen die Unternehmen wieder Planungssicherheit, können sich den Gegebenheiten anpassen und die notwendigen und aufgeschobenen Investitionen umsetzen. Nicht umsonst waren die Phasen der größten Unsicherheit in der Vergangenheit auch die Phasen attraktiver Einstiegspunkte an den Aktienmärkten.

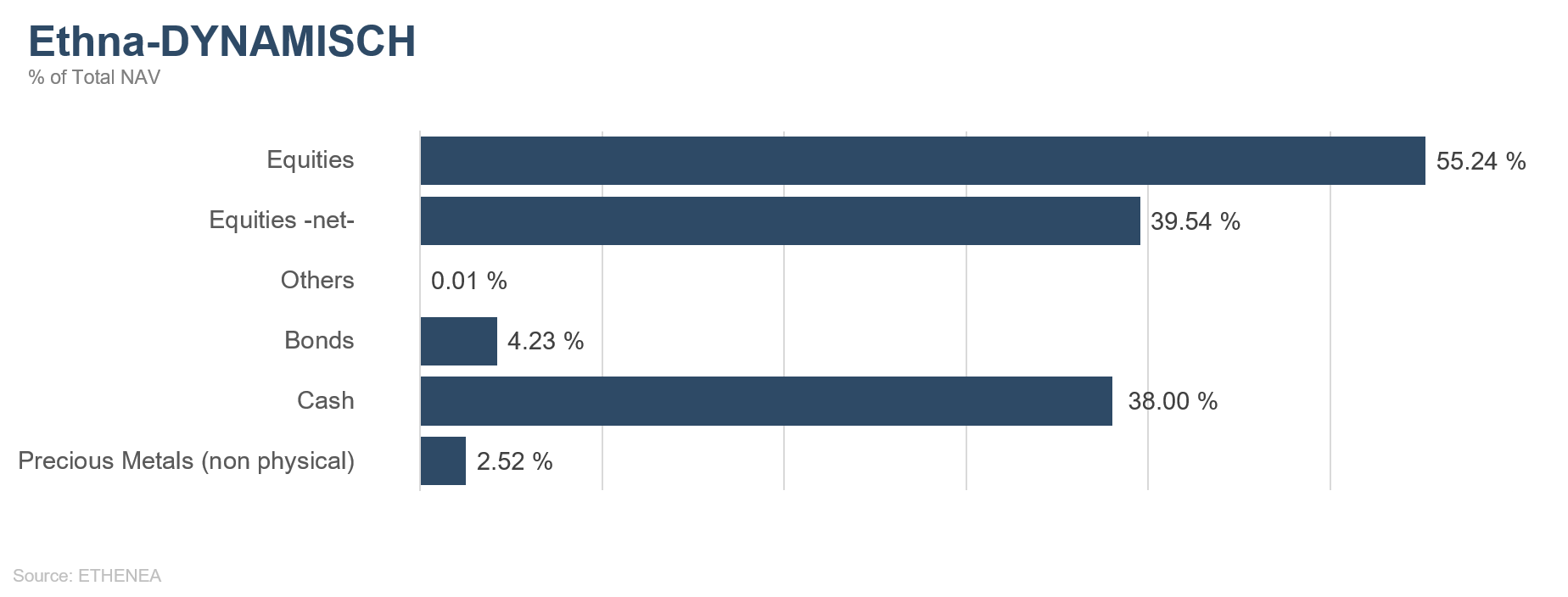

- Bezüglich der Aktienquote bleiben wir daher verhalten optimistisch. Es gilt, die aktuell hohe Volatilität abzufedern und gleichzeitig die sich bietenden Chancen zu nutzen. Daher haben wir mit dem sukzessiven Ausbau der vorhandenen Aktienpositionen begonnen. Diese weisen auf nunmehr niedrigeren Bewertungsniveaus eine erhöhte Attraktivität auf und sind zum Monatsultimo mit leicht über 55 % im Ethna-DYNAMISCH allokiert. Parallel haben wir in den deutlichen Kursanstieg hinein die Absicherungsbausteine adjustiert und die vorhandenen Optionen um eine eher kurzfristige Absicherung via Indexfutures ergänzt. Daraus resultiert eine Netto-Investitionsquote von rund 40 %. Diese ist signifikant genug, um die sich bietenden Chancen zu nutzen, und gleichzeitig niedrig genug, um die nach wie vor nicht auszuschließenden Risiken überschaubar zu halten. Erneute Korrekturen und das weiterhin abgeschwächte wirtschaftliche Umfeld möchten wir zum Zukauf qualitativ hochwertiger Einzelaktien nutzen.

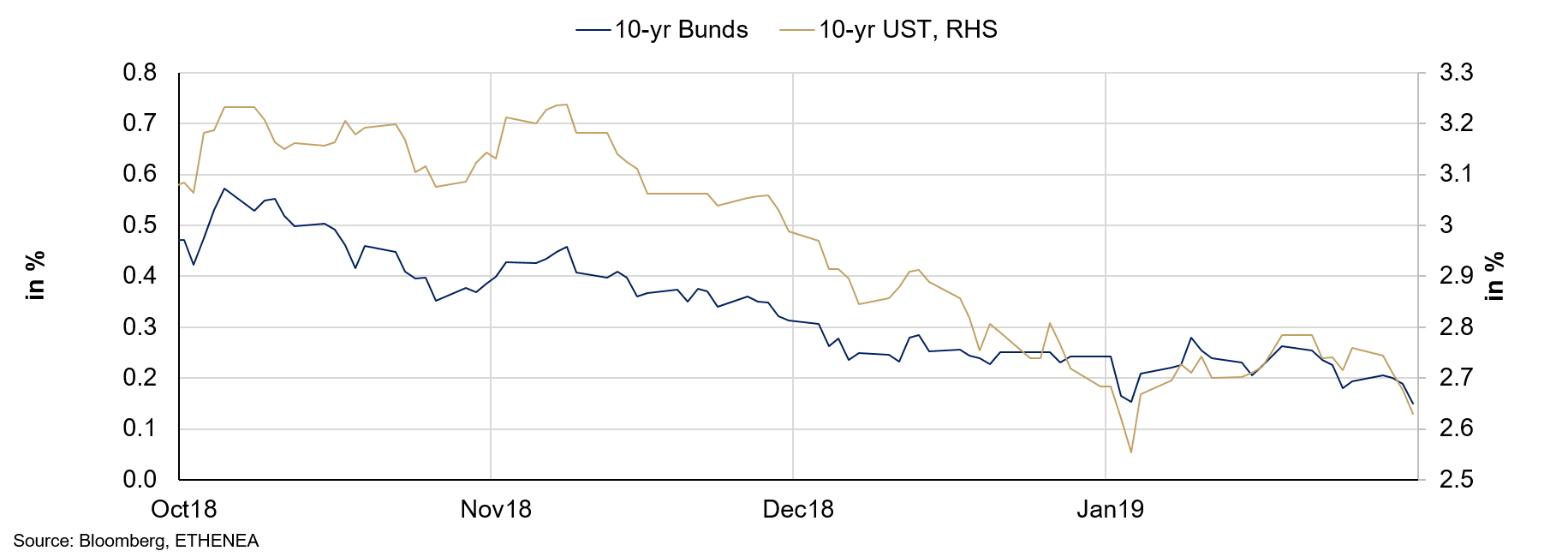

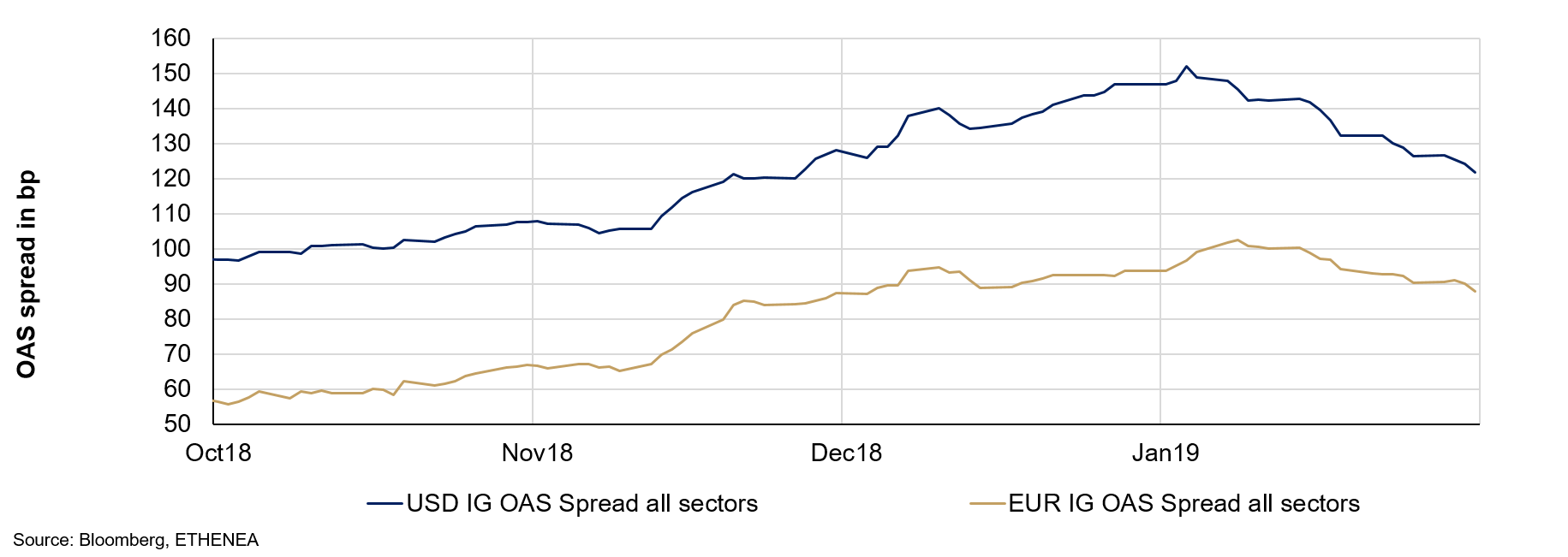

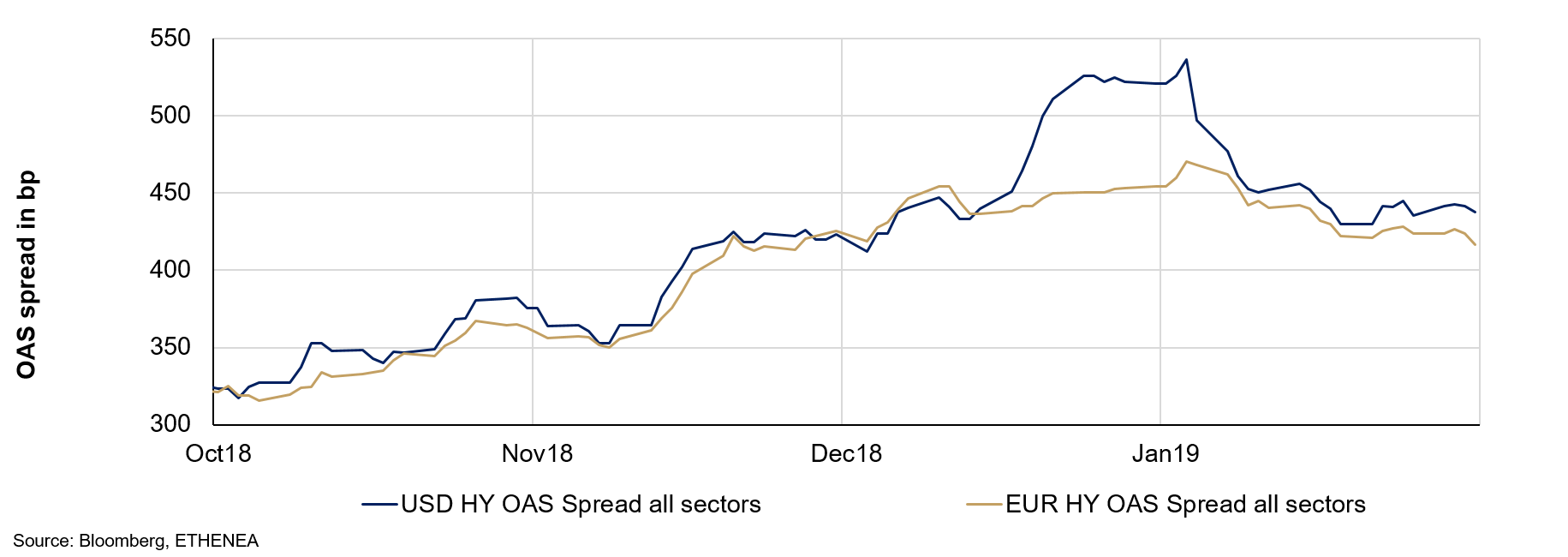

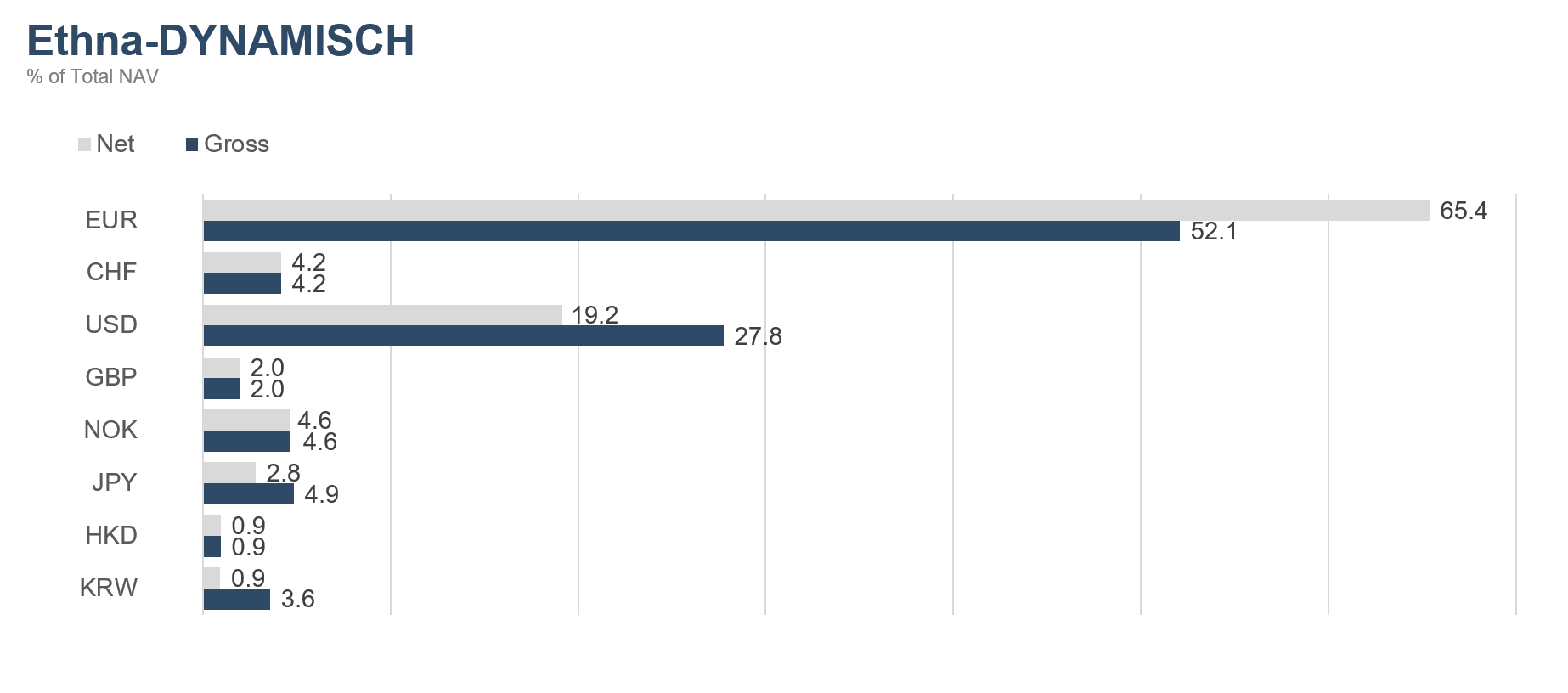

- Für Anleihen erachten wir die Rahmenbedingungen im Vergleich zu Aktien als weniger konstruktiv. Zwar haben sich die Bonitätsaufschläge in den vergangenen Monaten deutlich ausgeweitet, doch die parallel hierzu gefallenen Renditeniveaus von sicheren Staatsanleihen lassen die Gesamtrendite von Unternehmensanleihen für uns weiterhin in einem nicht ausreichend attraktiven Licht erscheinen. Insbesondere für in EUR oder CHF investierende Anleger befinden sich die Renditen im historischen Kontext weiterhin auf sehr niedrigen Niveaus. Den weiteren Ausbau von risikobehafteten Positionen möchten wir daher vorerst auf die Aktienmärkte beschränken. Mit dem weiteren Fall der Renditeniveaus bei sicheren Staatsanleihen haben wir die Position in langlaufenden US-Treasuries im Januar von rund 6 % auf knapp 4 % reduziert. In der Summe äußert sich die Zurückhaltung bei festverzinslichen Papieren in einer nahezu unverändert hohen Kassenposition. Diese wird nach vorne blickend teilweise für Aktienkäufe genutzt und aufgrund der strategischen Asset Allokation derzeit ganz bewusst gehalten.

In Kombination mit der kleinen Beimischung von Gold, das unverändert rund 2,5 % des Portfolios ausmacht, sehen wir den Ethna-DYNAMISCH mit der oben skizzierten Positionierung für die Zeiten erhöhter – und eventuell bald nachlassender – Unsicherheit und Volatilität weiterhin angemessen aufgestellt.

Grafik 5: Ratingaufstellung Portfolio des Ethna-DEFENSIV

Grafik 6: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

Grafik 7: Portfoliostruktur* des Ethna-AKTIV

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

Grafik 9: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 10: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

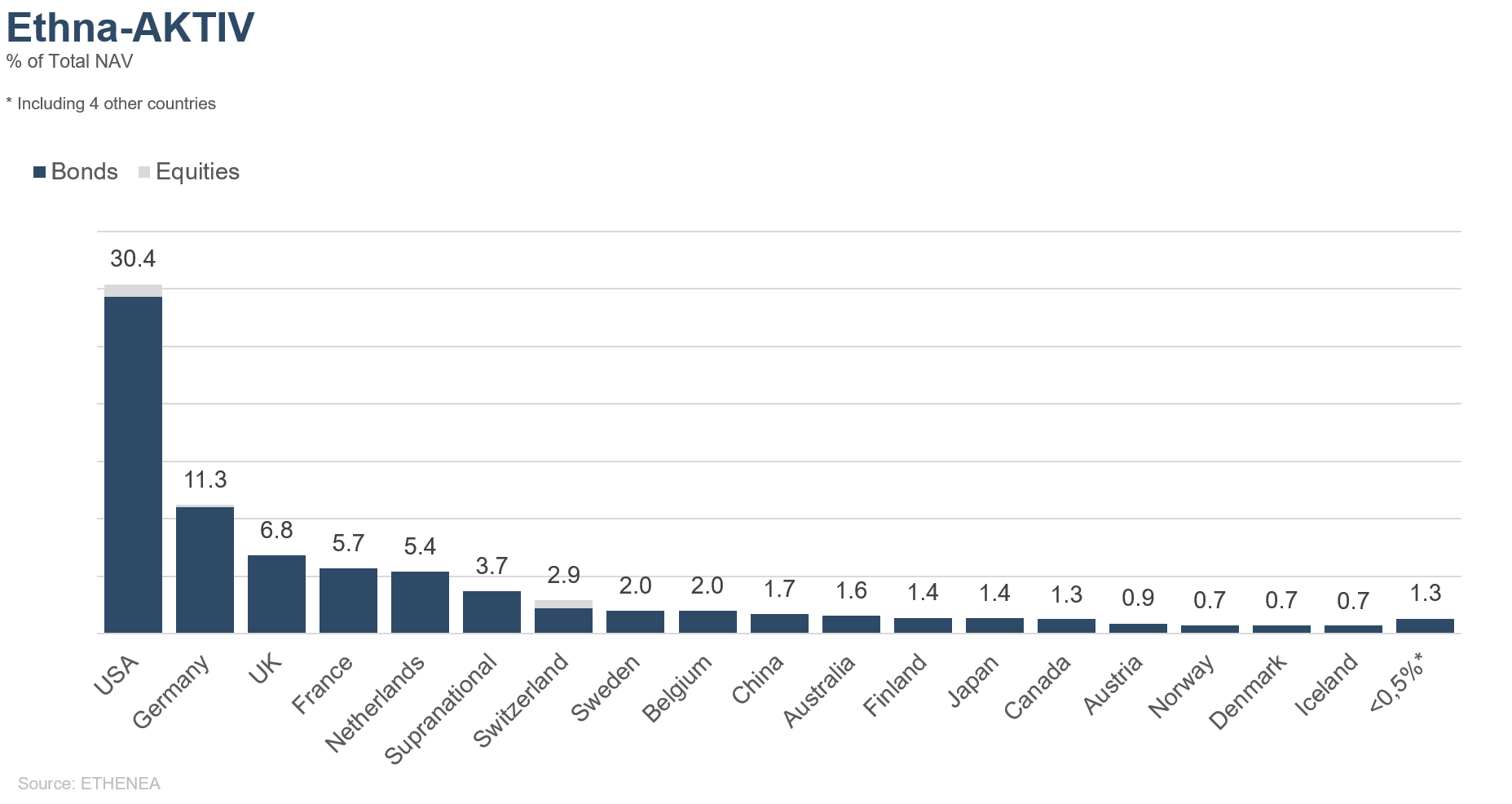

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

Grafik 12: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

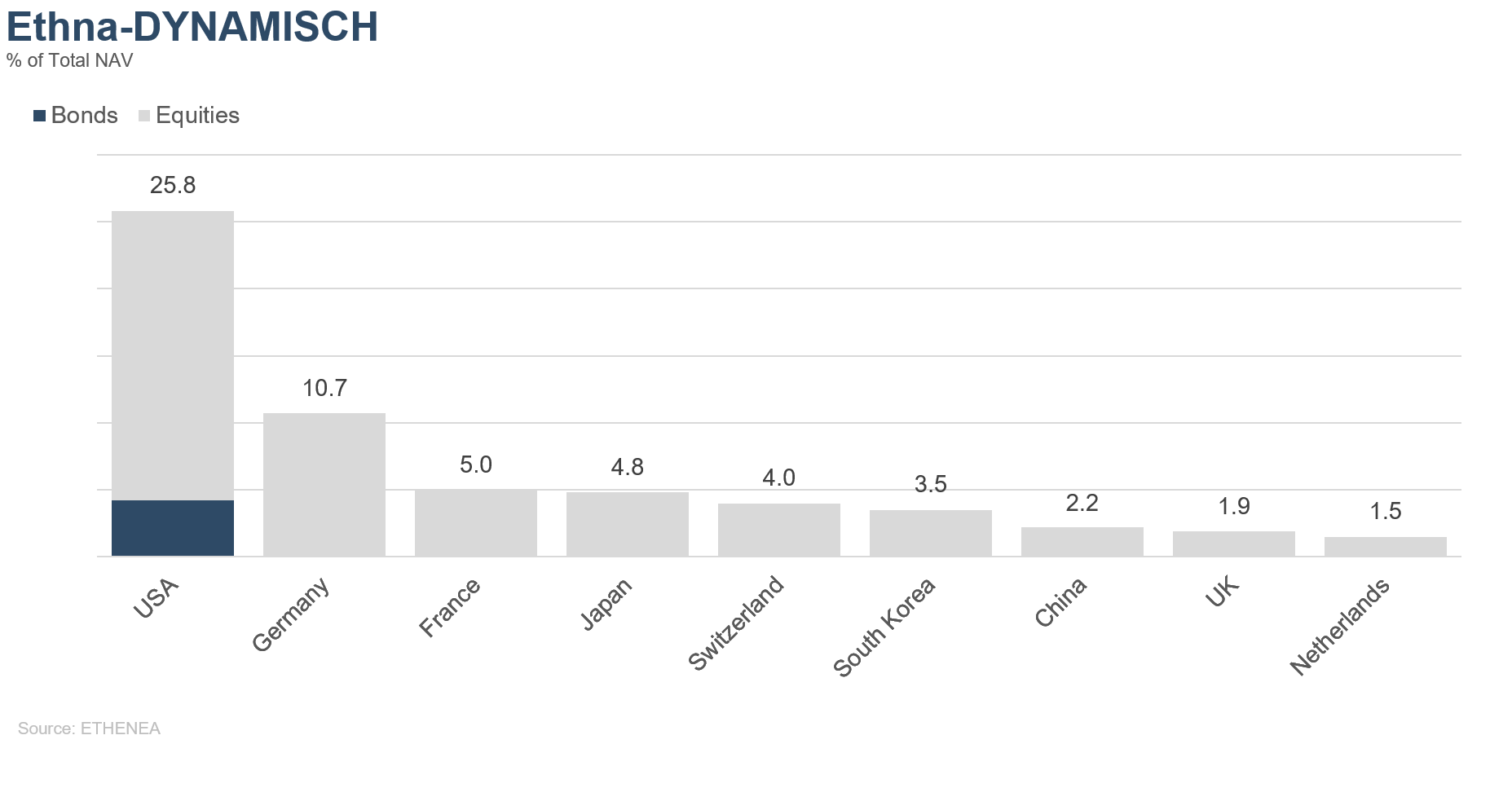

Grafik 13: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

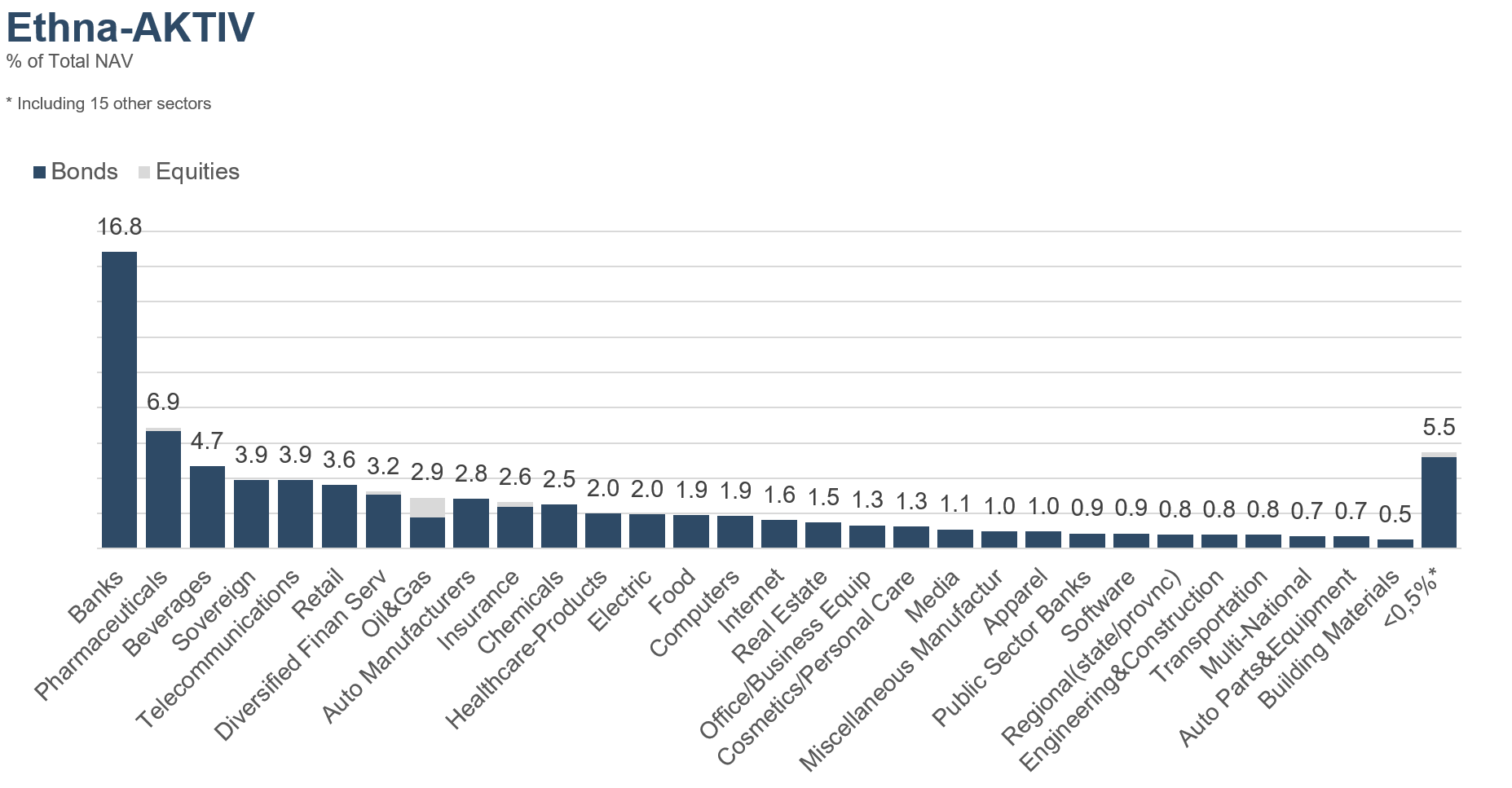

Grafik 14: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

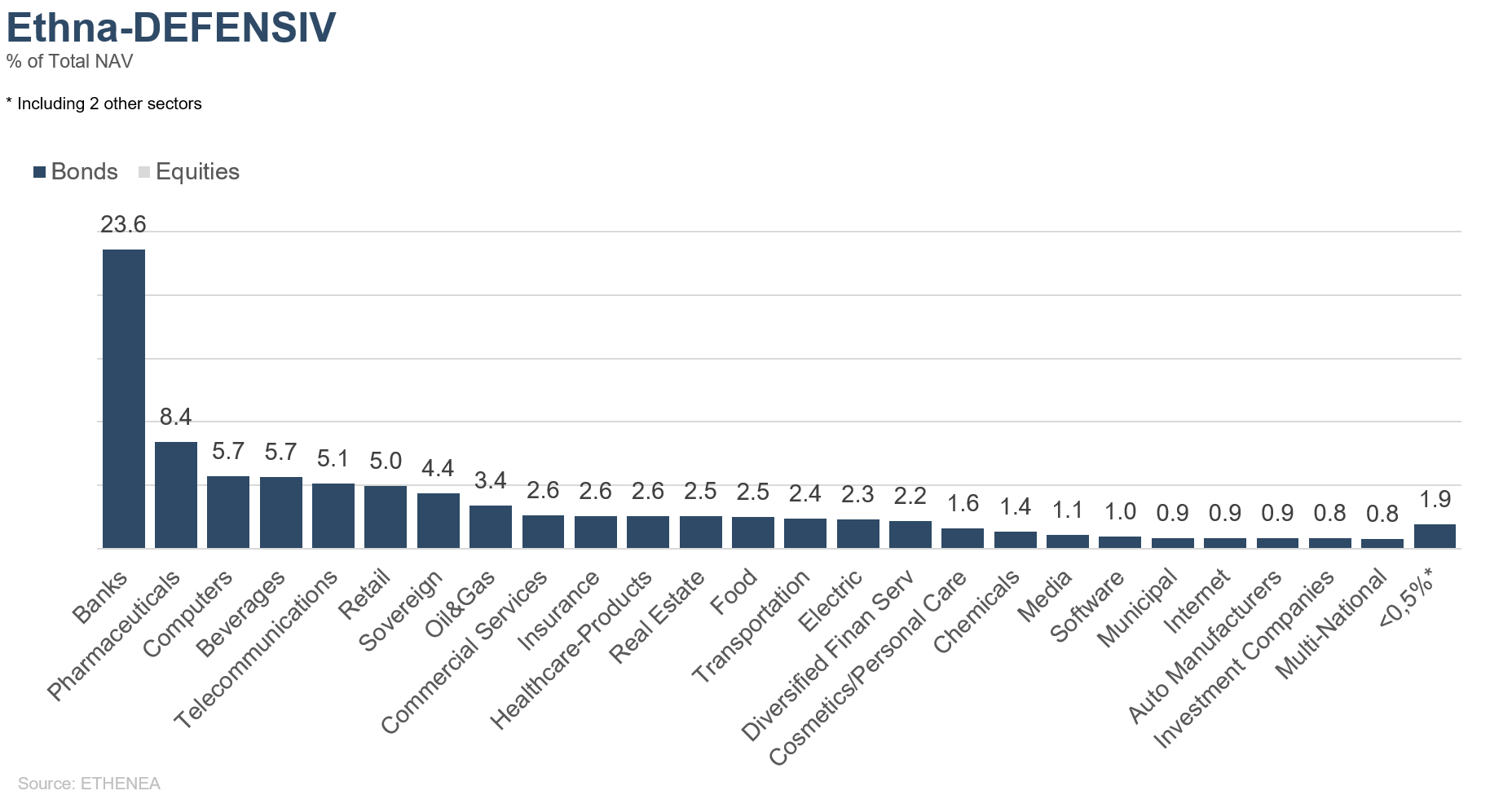

Grafik 15: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

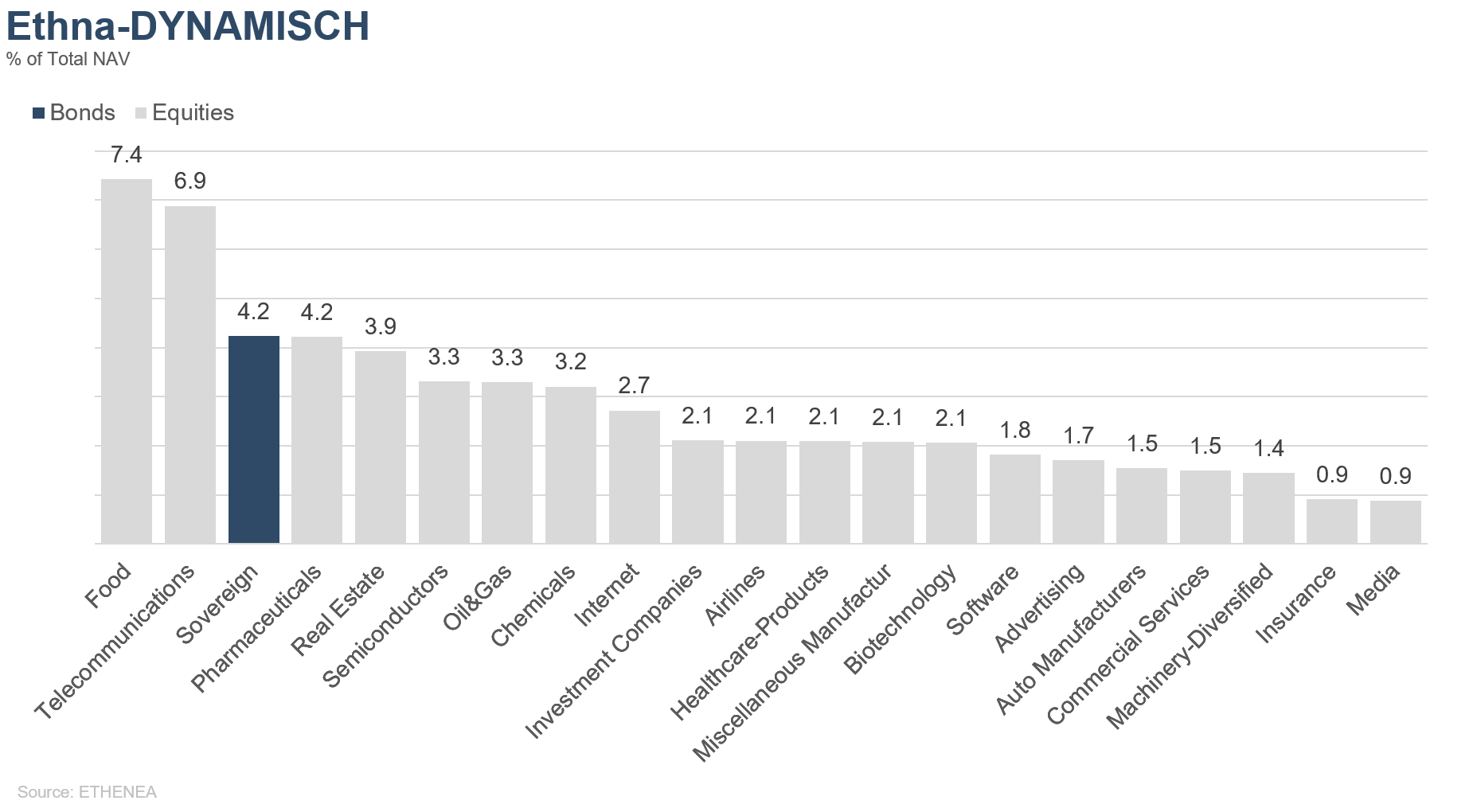

Grafik 16: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.