Jackson Hole: Alle Jahre wieder

Letzte Woche hat die Federal Reserve Bank of Kansas City wieder Zentralbanker aus aller Welt zum alljährlichen Treffen nach Jackson Hole, Wyoming, USA eingeladen. Wer von Süden her in den Yellowstone Nationalpark fährt, fährt durch das Tal von Jackson Hole, welches mit seiner wunderschönen Landschaft besticht. Allerdings ist mir die schöne Landschaft des Tals nicht in Erinnerung geblieben. Erst als ich mich mit dem Thema für diesen Kommentar befasst habe und mir die geografische Lage von Jackson Hole angeschaut habe, ist mir in den Sinn gekommen, dass ich dort wohl auch während meiner Reise vor circa 30 Jahren durchgefahren sein muss. Im Gegensatz dazu sind einige der seit dem ersten Treffen 1978 gehaltenen Reden und der zu diesen Anlässen verfassten Beiträge mir, aber wohl auch dem ein oder anderen, besser in Erinnerung geblieben.

2010 beispielsweise kündigte der damalige Chef der US-Notenbank, Ben Bernanke, im Rahmen dieses Treffens ein weiteres Anleihenankaufsprogramm namens QE2 an. 2013, hatte Bernanke die Katze bereits früher aus dem Sack gelassen und bereits im Juni eine baldige Verringerung der Anleihenkäufe („Tapering“) in Aussicht gestellt, um dann gar nicht erst zum Treffen in Jackson Hole zu erscheinen. Im letzten Jahr hat der derzeitige – und wahrscheinlich auch zukünftige – Chef der US-Zentralbank, Jerome Powell, das Konzept des „average inflation targeting“ eingeführt. Dieses besagt, dass die Zentralbank ein kurzfristiges Über- oder Unterschreiten ihres Inflationszieles akzeptieren wird, ohne Gegenmaßnahmen einzuleiten, solange sie langfristig eine Rückkehr der Inflation auf ihr Ziel erwartet. In dieser Situation befindet sich die US-Wirtschaft seit Mai 2021 mit Inflationsraten von 5 % oder mehr. Andererseits beharrt die US-Federal Reserve auf ihrem Ausblick, dass sich die Inflation im kommenden Jahr wieder auf 2 % verringern soll.

Auch in diesem Jahr war die Aufmerksamkeit im Wesentlichen wieder auf die erwartete Reduzierung der Anleihenkäufe durch die Fed („Tapering“) gerichtet. Viele Notenbanker haben sich zuletzt zu diesem Thema geäußert und – je nach persönlicher Lageeinschätzung – ein frühes oder späteres Verringern der Anleihenkäufe gefordert. Aber wie so oft in letzter Zeit, enttäuschte die US-Zentralbank und ihr Chef Jerome Powell die Erwartungen diesbezüglich und gab keine eindeutigen Hinweise über die zeitliche Umsetzung des Taperings. Zwar bereitete er die Märkte auf eine baldige Reduzierung der Anleihenkäufe vor, aber der Zeitpunkt, wann die Anleihenkäufe ganz auf Null zurückgefahren werden, ist weiterhin vollkommen unklar.

Gänzlich überraschen tut dies nicht, wenn gleich sich damit das diesjährige Treffen in Jackson Hole nicht in die Riege erinnerungswerter Treffen einreiht. Allerdings stehen jedes Jahr die planmäßigen Fed-Sitzungen im Juni und September an und sind wichtige Termine, zu denen die US-Federal Reserve turnusmäßig ihren wirtschaftlichen Ausblick sowie die „Dot Plot“ genannten Prognosen für die zukünftige Entwicklung der Zentralbankzinsen überarbeitet. Bei dieser Gelegenheit diskutieren die US-Notenbanker nicht zuletzt das Tempo der zukünftigen Anleihekäufe. Es lohnt also, sich die nächste Sitzung, welche am 21. und 22. September stattfindet, zu merken, deren Ergebnisse gewohnheitsmäßig erst am zweiten Tag abschließend verkündet werden.

Entscheidend für das Zurückfahren der Anleihenkäufe wird nun die weitere Entwicklung des US-Arbeitsmarkts. Laut den Statistiken des US-Arbeitsministeriums ist die Anzahl der Beschäftigtenverhältnisse außerhalb der Landwirtschaft noch fast 6 Millionen unter dem Stand von Februar 2020. Jerome Powell hat zwar eine schnelle Erholung des Arbeitsmarkts festgestellt, aber diese sei immer noch nicht ausreichend, um ein Zurückfahren der Anleihenkäufe zu rechtfertigen. Außerdem betont er, dass die Zahlen fälschlicherweise einige Arbeitskräfte als beschäftigt ausweist. Daher ist eine gewisse Vorsicht seitens der Fed verständlich. Eine unerwartet starke Erholung des Arbeitsmarkts dürfte jedoch perspektivisch zu einer schnelleren Verringerung der Anleihenkäufe führen. Die geringeren Anleihenkäufe sind weiterhin ein positiver monetärer Impuls, wenn auch mit geringerer Wirkung. Diese wird mit der letzten gekauften Anleihe gänzlich nachlassen. Auch wenn die Anleihenkäufe der Federal Reserve nur ein Faktor für die Entwicklung der langfristigen Renditen sind, so werden sie doch einen Renditeanstieg, der sich aus den gestiegenen Inflationserwartungen ableiten lässt, noch eine gewisse Zeit lang begrenzen.

Das vorsichtige Vorgehen der US-Zentralbank birgt natürlich auch die Gefahr, dass sie die Zinsen in der Zukunft deutlich stärker als erwartet anheben muss. Dies spricht zumindest für eine Versteilerung der US-Zinskurve. Die Deutung der Inflationsentwicklung ist weiterhin besonders schwierig. Wie viele der Faktoren, wie zum Beispiel Anstieg der Gebrauchtwagenpreise, der Bauholzpreise oder aber der Transportkosten, die für den aktuellen Anstieg der Konsumentenpreise auf 5 % verantwortlich sind, werden sich verlangsamen oder sogar umkehren? Und was ist dauerhaft? Ohne einen deutlichen Anstieg der Löhne und nachfolgend der Mieten wird ein dauerhaftes Ansteigen der Inflation auf über 2 % kaum möglich sein. Das aktuelle Überschießen der Inflation wird im nächsten Sommer für den gegenläufigen Effekt sorgen und einen möglichen langanhaltenden Aufwärtstrend der Inflation überdecken. Es ist gar nicht so unwahrscheinlich, dass die ausgewiesene Inflationsrate in den USA im nächsten Sommer wieder unter 2 % fallen wird, obwohl sich die Preisentwicklung unter der Oberfläche weiter beschleunigt. Andererseits könnten sich auch die Prognosen der Fed bewahrheiten und die US-Inflation wird sich wieder dauerhaft bei 2 % einpendeln. Hier sollte der Anleger vorsichtig mit der Interpretation der Zahlen sein. Auch die anhaltende Unsicherheit ist ein Grund für höhere Renditen am langen Ende der US-Zinskurve.

Mit Spannung erwarten wir also die anstehenden Fed-Sitzungen und sind gespannt, ob das Jackson Hole-Treffen im kommenden Jahr wieder eins für die Geschichtsbücher wird.

Portfolio Manager Update & Fondspositionierung

Ethna-DEFENSIV

Der Sommermonat August hat sich diesmal durch niedrige Volatilität an den Finanzmärkten hervorgetan. Viele Marktteilnehmer haben einen geruhsamen Urlaub erlebt und konnten den Aktien bei weiteren Kursgewinnen zuschauen. Einzig in China macht der Regulator Druck. Die dortigen High-Tech-Unternehmen sollen sich stärker um Datensicherheit kümmern, US-Börsengänge überdenken, ihre Aktivitäten im Finanzbereich deutlich deklarieren und diese besser überwachen lassen. Viele Marktteilnehmer erwarteten die Rede des US-Notenbankpräsidenten Jerome Powell auf dem Symposium in Jackson Hole mit Spannung. Wie lange will die Zentralbank die langfristigen Renditen in den USA denn noch durch ihre Anleihenkäufe auf niedrigem Niveau halten, obwohl die Konsumentenpreise stark steigen und der Arbeitsmarkt sich weiter erholt? Der Notenbankpräsident bereitete die Märkte auf ein baldiges Zurückfahren der Anleihenkäufe vor, stellte aber auch klar, dass dies kein automatisches Anheben der Zentralbankzinsen bedeute (siehe unseren Marktkommentar in diesem Monat ). Aktionäre haben aufgrund der aktuellen Entwicklungen freudig neue Aktieninvestments getätigt. Auch Anleihenpreise und der Goldpreis stiegen infolge der Rede von Jerome Powell. Einzig der US-Dollar reagierte leicht verschnupft und gab einen kleinen Teil seiner vorherigen Gewinne gegenüber dem Euro wieder ab.

Wir haben im August begonnen, die moderate Duration von ca. 5 des in US-Dollar denominierten Anleihenportfolios im Ethna-DEFENSIV durch Future-Hedges weiter auf 2,7 zu reduzieren. Die Zentralbank ist zwar weiter geduldig und wartet mit der Rückführung der Anleihenkäufe, beharrt aber auch weiterhin darauf, dass der starke Anstieg der Konsumentenpreise von vorübergehender Natur ist. Dennoch strebt die US-Zentralbank eine Normalisierung ihrer Zinspolitik an. Deshalb denken wir, dass die Renditen der 10-jährigen US-Treasuries nicht wieder unter 1,25 % fallen werden.

Der Ethna-DEFENSIV (T-Klasse) konnte im August erneut eine positive Performance von 0,21 Prozent verzeichnen. Diesmal waren es unsere Aktieninvestments in Form von ETFs, die den wesentlichen Anteil an der positiven Performance hatten. Zudem erhöhten wir rechtzeitig unsere Gewichtung wieder auf 9,5 %, fast auf die maximal erlaubte Gewichtung von 10 %. Anleihen, die naturgemäß die mit Abstand größte Gewichtung im Fondsvermögen haben, hielten die Gewinne des Vormonats und zeigten eine sehr stabile Performance. Insgesamt hat der Fondpreis seine positive Performance unter sehr niedriger Volatilität fortgesetzt und in sieben von acht Monaten (T-Klasse) eine positive Performance generiert. Die annualisierte Kursvolatilität ist zuletzt sogar auf sehr niedrige 2,1 % gefallen.

Ethna-AKTIV

Trotz des vielbeschriebenen Sommerloches zeigten sich die Kapitalmärkte auch im August von ihrer positiven Seite. Während die Zinsen auf Staatsanleihen auf beiden Seiten des Atlantiks quasi auf der Stelle traten, verbesserten sich die globalen Aktienindizes im niedrigen einstelligen Prozentbereich bei sich weiter einengenden Risikoaufschlägen im Anleihenbereich. Prägnantestes Beispiel und natürlich einer der sich am besten entwickelnden Indizes in diesem Jahr ist der S&P500, der zum Monatsende bereits sein 53. Allzeithoch in diesem Jahr verbuchen konnte. Diese grundsätzliche „Risk-On“-Stimmung konnte auch nicht durch weiterhin überraschend hohe Inflationsdaten, Ängste vor der Deltavariante von SARS-CoV-2 oder das sich weiter abschwächende Vertrauen der Verbraucher und der Einkaufsmanager getrübt werden. Das mit Spannung erwartete Treffen der Notenbanker in Jackson Hole brachte keine große Überraschung. Ohne wirklich konkret zu werden, moderiert Fed-Chair Powell weiterhin sehr geschickt den baldigen Beginn der Reduzierung des Anleihenkaufprogramms der Fed (Tapering). Der Verweis auf zusätzlich notwendige Verbesserungen am Arbeitsmarkt verschob den erwarteten Zeitpunkt für eine Leitzinserhöhung bei den Amerikanern erneut nach hinten. Ob die einflussreichste Notenbank der Welt mit dieser Vorgehensweise zu lange und zu viel unterstützt und dann mit der zu erwartenden strikteren Geldpolitik sprichwörtlich „zu spät zur Party kommt“, ist zum jetzigen Zeitpunkt schwer zu beurteilen. Fakt ist jedoch, dass die Summe aus fiskalischem Rückenwind und noch nicht absehbarem monetärem Gegenwind weiterhin unterstützend für die Kapitalmärkte wirkt. Wie schon letzten Monat an dieser Stelle angeführt, unterstützen natürlich auch die überzeugenden Fundamentaldaten auf Unternehmensebene. Wir erwarten nach wirklich sehr guten Wachstumszahlen sowohl auf Umsatz- als auch auf Ergebnisebene eine Normalisierung, die für diesen Zeitpunkt im Konjunkturzyklus auch normal wäre. Mit dem September liegt der Monat vor uns, der historisch gesehen die schwächste Aktienperformance aufweist. Nichtsdestotrotz sind wir aufgrund des bald vollzogenen Übergangs in die dann viele Quartale andauernde mittlere Phase des besagten Zyklus weiterhin optimistisch im Hinblick auf Risikoanlagen.

Dementsprechend halten wir auch weiterhin an einem Aktiengesamtexposure von über 40 % fest. Der überwiegende Anteil sind immer noch US-amerikanische Aktien, auch wenn in diesem Monat kleinere Positionen im SMI und CSI300 dazugekauft wurden. Die Anleihenquote blieb relativ konstant bei knapp 25 %, wovon 4 % kurzlaufende US-amerikanische Staatsanleihen sind. In der Summe sind die im Portfolio gehaltenen Anleihen weiterhin sehr konservativ und haben eine geringe Duration. Durch den Wechsel in kürzere Laufzeiten wurde die Duration von 5,3 auf 4,4 im letzten Monat weiter verkürzt. Sollte der von uns erwartete Zinsanstieg bei Anleihen in den nächsten Wochen eintreten, werden wir die Zinssensitivität über die aktive Durationssteuerung weiter reduzieren. Zudem hat sich im Jahresverlauf unsere Erwartung bezüglich eines stärkeren US-Dollars bestätigt. Die kurzfristige Gegenbewegung der letzten Tage haben wir genutzt, um die Quote von 25 % auf 30 % zu erhöhen.

Ethna-DYNAMISCH

Unsere Markteinschätzung hat sich im Vergleich zu den Vormonaten nicht wesentlich verändert. Zwar werden die fiskalischen und monetären Unterstützungsmaßnahmen auf absehbare Zeit zurückgefahren; das ist allerdings weder eine Überraschung noch ein Grund zur Sorge. Denn deren Entschleunigung ist ein Indikator für die Stärke der wirtschaftlichen Erholung. Letztere spiegelte sich unter anderem in der Unternehmensberichtssaison des zweiten Quartals wider. Der Umsatz der S&P 500-Unternehmen stieg im Vergleich zum Vorjahresquartal um durchschnittlich knapp 26 %, und die Unternehmensgewinne konnten sogar um 93 % zulegen. Obwohl aufgrund des Basiseffekts ein außergewöhnlich starkes Wachstum erwartet worden war, wurden die Konsensschätzungen der Analysten im Durchschnitt deutlich übertroffen. Diese überzeugenden Fundamentaldaten waren unter anderem ein Grund dafür, dass die globalen Aktienmärkte im August neue Höchststände erreichten und das zuletzt tendenziell erhöhte Bewertungsniveau stützten. Zudem beobachten wir eine weiterhin ungebremste Nachfrage nach Aktien, zum einen aufgrund sich wieder beschleunigender Aktienrückkaufprogramme der Unternehmen, aber auch aufgrund historisch hoher Mittelzuflüsse seitens der Investoren. Vor dem Hintergrund dieser konstruktiven Gemengelage haben wir die Positionierung des Ethna-DYNAMISCH im August größtenteils unverändert beibehalten.

Das diesjährige Sommerloch wurde von den Interventionsmaßnahmen in China gefüllt. Nach zweistelligen Kurseinbrüchen über die vergangenen Wochen ist das Investorenlager hinsichtlich der Einschätzung, ob chinesische Titel aktuell eher eine Chance bieten oder weitere Risiken bergen, stark gespalten. Grundsätzlich ist das Thema nicht neu und das Risiko von staatlichen Interventionen im Land der Mitte bekannt. Während in der Vergangenheit jedoch in erster Linie die ökonomisch zunehmend dominanter gewordenen Tech-Riesen im Fokus standen, betreffen die neuen Regulierungen unter anderem den außerschulischen Nachhilfesektor, Lebensmittel-Lieferplattformen sowie Spiele- und Streaming-Anbieter. Zwar passen die Interventionen zu Xi Jinpings wiederholter Betonung, dass der gesamtgesellschaftliche Wohlstand verbessert werden solle. Doch durch ihre neue Breite und Qualität sind die Regulierungsmaßnahmen in der Tendenz deutlich unberechenbarer geworden, und der interventionistische Sozialstaat scheint nun vollends in der Praxis zementiert zu sein. Die direkten und indirekten Auswirkungen innerhalb des Ethna-DYNAMISCH halten sich dank eines vorausschauenden Risikomanagements in Grenzen.

Indirekt betroffen sind ausländische Unternehmen, die in China operieren und von den regulatorischen Maßnahmen erfasst werden. Im Ethna-DYNAMISCH ist das im Wesentlichen der US-amerikanische Spieleentwickler Activision Blizzard, der mobile Versionen seiner Franchises in China vertreibt. Da der Umsatzbeitrag des China-Geschäfts allerdings relativ gering ist, halten wir dieses indirekte Risiko aktuell für unproblematisch. Im Gesamtportfoliokontext beugen insbesondere die breite Diversifikation des Ethna-DYNAMISCH über Sektoren hinweg sowie der Absatzmarktfokus auf Europa und den USA diesem Risiko auch zukünftig vor.

Direkt betroffen ist dagegen der einzige chinesischstämmige Portfoliotitel Alibaba Group, der im zurückliegenden Monat mit einem Minus von fast 18 % ein negativer Ausreißer im Portfolio war. Einerseits bietet die in unseren Augen fundamentale Unterbewertung die Chance eines substantiellen Kursanstiegs; andererseits ist schwer absehbar, wie lange der erneute Aufbau des Vertrauens in den chinesischen Kapitalmarkt diesmal dauern wird. Mit einer im Sinne der Risikotragfähigkeit des Fonds gut verkraftbaren Positionsgröße von 1,8 % des Nettoinventarwerts per Ende August und basierend auf der Abwägung von Chancen und Risiken behalten wir diese Position zunächst bei. Zudem haben wir neben Alibaba bislang bewusst kein weiteres direktes China-Exposure aufgebaut. Im Hinblick auf unser Ziel, Kunden einen risikokontrollierten Zugang zu den Aktienmärkten zu bieten, scheint diese Vorgehensweise unter Chance-Risiko-Gesichtspunkten auch bis auf Weiteres eine umsichtige und sinnvolle Strategie zu sein.

HESPER FUND - Global Solutions (*)

Im August überwanden die Aktienmärkte in den fortgeschrittenen Volkswirtschaften erneut die Ängste im Zusammenhang mit der weltweiten Ausbreitung der Delta-Variante Covid-19 und den Versorgungsengpässen und verlängerten damit ihre ununterbrochene positive Serie auf neun Monate. Trotz der nachlassenden Wachstumsdynamik erreichten die US-Aktien dank solider Quartalsgewinne und niedrigerer Treasury-Renditen neue Höchststände. Jerome Powells „dovishes“ Auftreten auf dem Symposium in Jackson Hole trug dazu bei, dass die Märkte den Monat positiv beendeten. Powell versicherte den Märkten, dass die Normalisierung der Politik nur schrittweise erfolgen würde, und stellte klar, dass die Fed es nicht eilig hat, die Zinssätze zu erhöhen. Er verbrachte einen Großteil seiner Rede damit, die Besonderheiten des jüngsten Inflationsanstiegs zu erläutern und darauf hinzuweisen, dass eine verfrühte Abkehr von der expansiven Politik besonders großen Schaden anrichten könnte.

Im Gegensatz dazu greift die chinesische Regierung weiterhin regulatorisch hart durch. Betroffen sind hiervon insbesondere die dynamischsten und wertvollsten chinesischen Unternehmen, was den Rückgang des gesamten Aktienmarktes noch verstärkte.

Die Stärke des US-Dollars im Laufe des Monats war nicht von Dauer. Seine Kehrtwende beschleunigte sich nach der oben erwähnten „dovishen“ Rede des Fed-Vorsitzenden Jerome Powell, und der US-Dollar beendete den Monat nahe der Marke von 1,18 gegenüber dem EUR. Die Kryptowährungen setzten ihren Aufwärtstrend fort, was jedoch nicht ausreichte, um die Preisnotierung von Bitcoin über 50.000 USD zu heben. Die Rohstoffpreise schwankten im Laufe des Monats. In der ersten Augusthälfte gaben sie aufgrund von Wachstumssorgen und der Ausbreitung der Delta-Variante von Covid-19 nach, doch beendeten die meisten von ihnen den Monat mit einer starken Note.

In den USA übernahm der S&P 500 mit einem Anstieg von 3 % in diesem Monat die Führung auf Jahressicht (20,4 %). Der technologielastige Nasdaq Composite gewann wieder an Fahrt (18,4 % im Jahresvergleich) und verzeichnete im Monatsverlauf einen Anstieg von 4 %. Der Dow Jones Industrial Average (DJIA) (15,5 % ytd) stieg um 1,6 %, was zeigt, dass zyklische Werte an Dynamik verlieren. Small Caps stiegen um 2,3 %, gemessen am Russell 2000 Index (15,1 % ytd), lagen aber immer noch 3,7 % unter ihrem historischen Höchststand von Mitte März 2021.

In Europa legte der Euro Stoxx 50 Index (18,1% ytd) um 2,6% zu (in USD gerechnet ein Plus von 2,2%), während der britische FTSE 100 (10,2% ytd) um 1,2% zulegte (+1,7% in USD). Der Swiss Market Index (15,9% gg. Vj.) behielt seine Dynamik bei und stieg im Monatsverlauf um 2,4% (+1,4% in USD).

Die asiatischen Märkte hinkten erneut hinterher und wurden von zunehmenden Covid-19-Fällen und erneuten Schließungen geplagt. Der Shanghai Shenzhen CSI 300 Index sank um 0,1 % (-0,12 % in USD). Der Hang Seng Index in Hongkong sank im August um 0,3 %. Pekings regulatorisches Vorgehen gegen Fintech-, Fahrdienst-, Glücksspiel- und private Bildungsunternehmen wurde fortgesetzt und hat die Anleger verschreckt. Xi Jinpings Ziel des "gemeinsamen Wohlstands", das eine gleichmäßige Verteilung des Wohlstands vorsieht, wird von den Märkten aufmerksam - und ängstlich - verfolgt.

Trotz der über dem Zielwert liegenden Inflation halten die Fed und die EZB die Zinssätze weiterhin auf historischen Tiefstständen und lassen ihre Programme zum Ankauf von Vermögenswerten vorerst unverändert weiterlaufen. Obwohl die groß angelegten Stimulierungsmaßnahmen nicht ewig andauern werden und das Auslaufen in den USA immer näher rückt, sind die Zentralbanker davon überzeugt, dass die Volkswirtschaften nach wie vor expansive geldpolitische Unterstützung benötigen, um wieder auf eine solidere Basis zu kommen.

Der HESPER FUND - Global Solutions geht weiterhin von einem weltweiten Aufschwung aus, der durch eine lockere Geld- und Finanzpolitik und die Einführung von Impfungen unterstützt wird. Da wir davon überzeugt sind, dass die wichtigsten Zentralbanken einen äußerst vorsichtigen und maßvollen Ansatz verfolgen werden, bevor sie irgendeine Art von Drosselung oder Änderung der Politik ankündigen, ist der Fonds weiterhin in Risikoanlagen engagiert.

Im August behielt der Fonds ein Aktienengagement von nahezu 50 % bei (derzeit 56 %). Sein Portfolio an Risikoanlagen wird durch hochverzinsliche Anleihen (15 %) und Rohstoffe (15 %, einschließlich Gold) ergänzt. Angesichts des Niedrigzinsumfelds haben wir eine Position von Investment-Grade-Anleihen aufgebaut (7 %). Wir haben noch einmal versucht, 10-jährige US-Staatsanleihen zu shorten, aber Wachstumsbedenken und eine relativ zurückhaltende Fed zwangen uns, dieses Vorhaben schnell wieder aufzugeben. Wir überwachen und justieren unser Engagement in den verschiedenen Anlageklassen ständig, um sowohl die Marktstimmung als auch Änderungen des makroökonomischen Basisszenarios zu berücksichtigen.

Auf der Währungsseite erhöhte der Fonds im August sein Long-Engagement in USD auf 39%, hauptsächlich zu Absicherungszwecken. Der Fonds behielt sein Long-Engagement in Schweizer Franken bei fast 12%.

Im August verbuchte der HESPER FUND - Global Solutions EUR T-6 einen Wertzuwachs von 1,2 %. Die Performance für das laufende Jahr betrug somit 7,1 %. Über die letzten 12 Monate hat der Fonds 7,5 % zugelegt. Die Volatilität ist mit 6,6 % stabil und niedrig geblieben, wodurch sich ein interessantes Risiko-Ertrags-Profil ergibt.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Luxemburg, Frankreich und der Schweiz zugelassen.

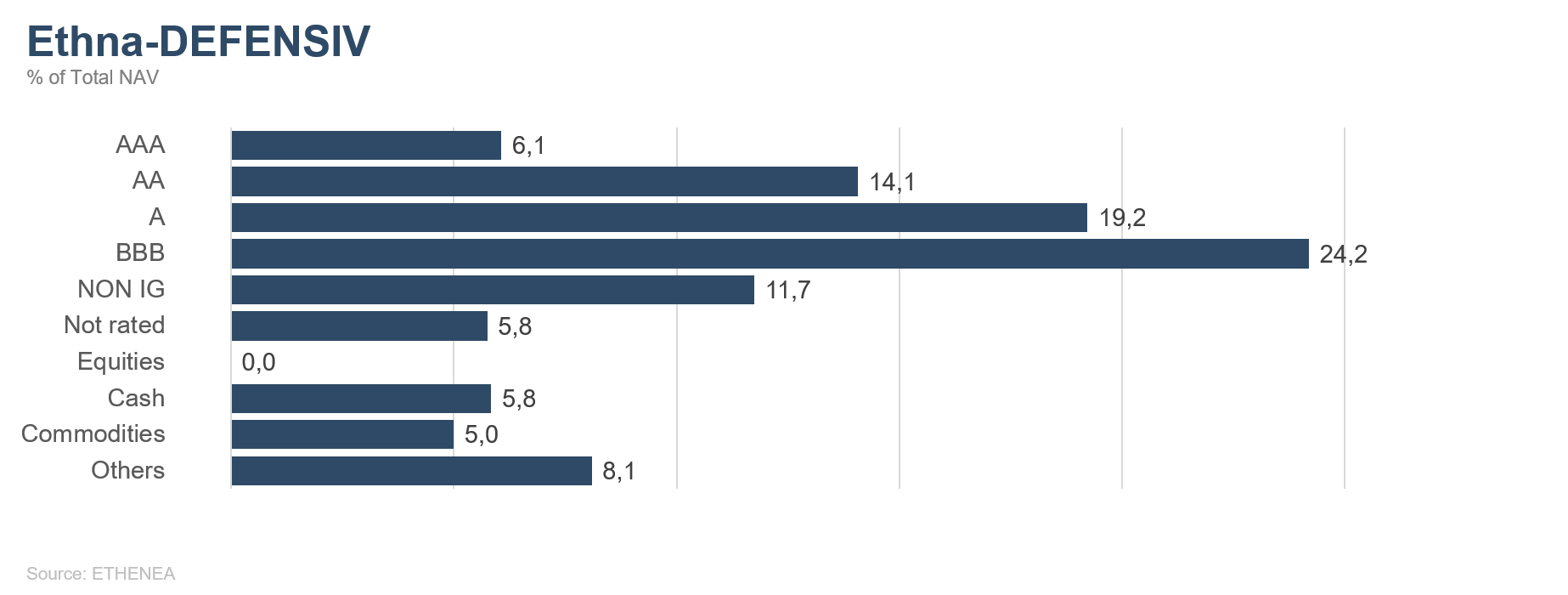

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

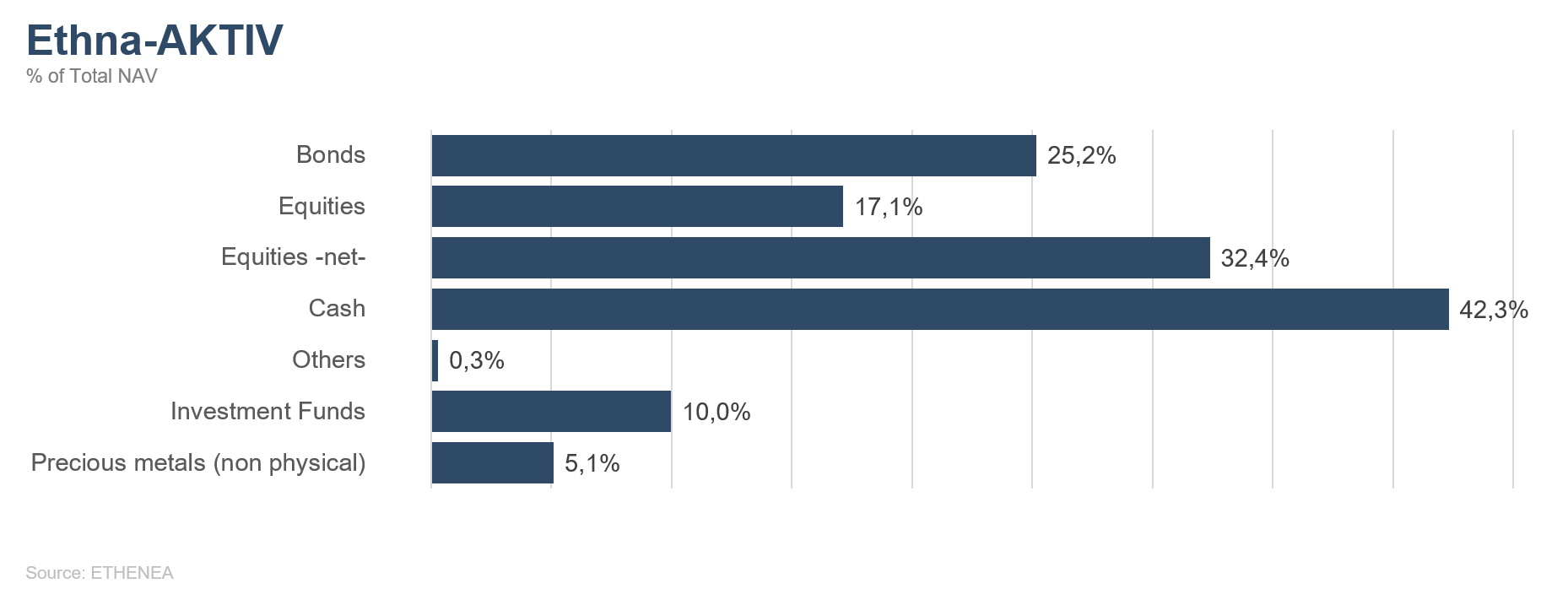

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

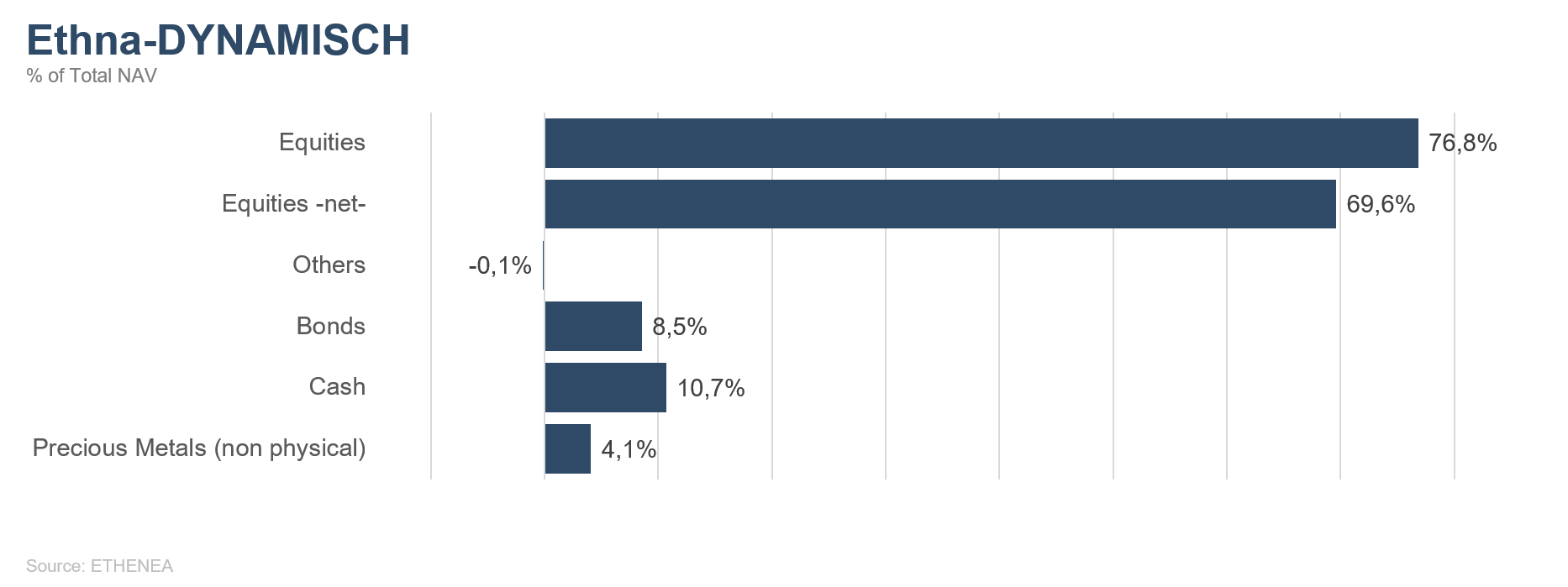

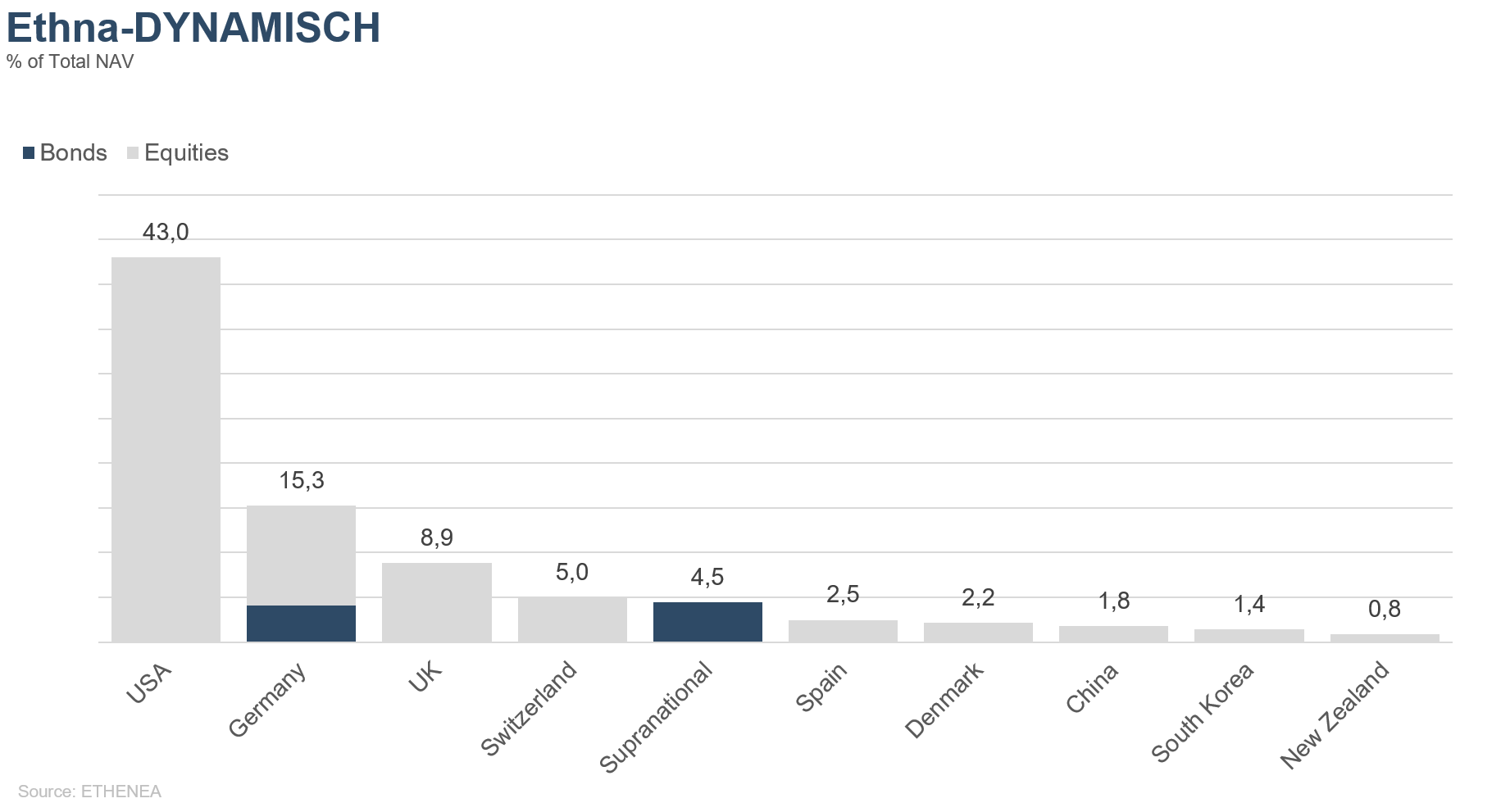

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

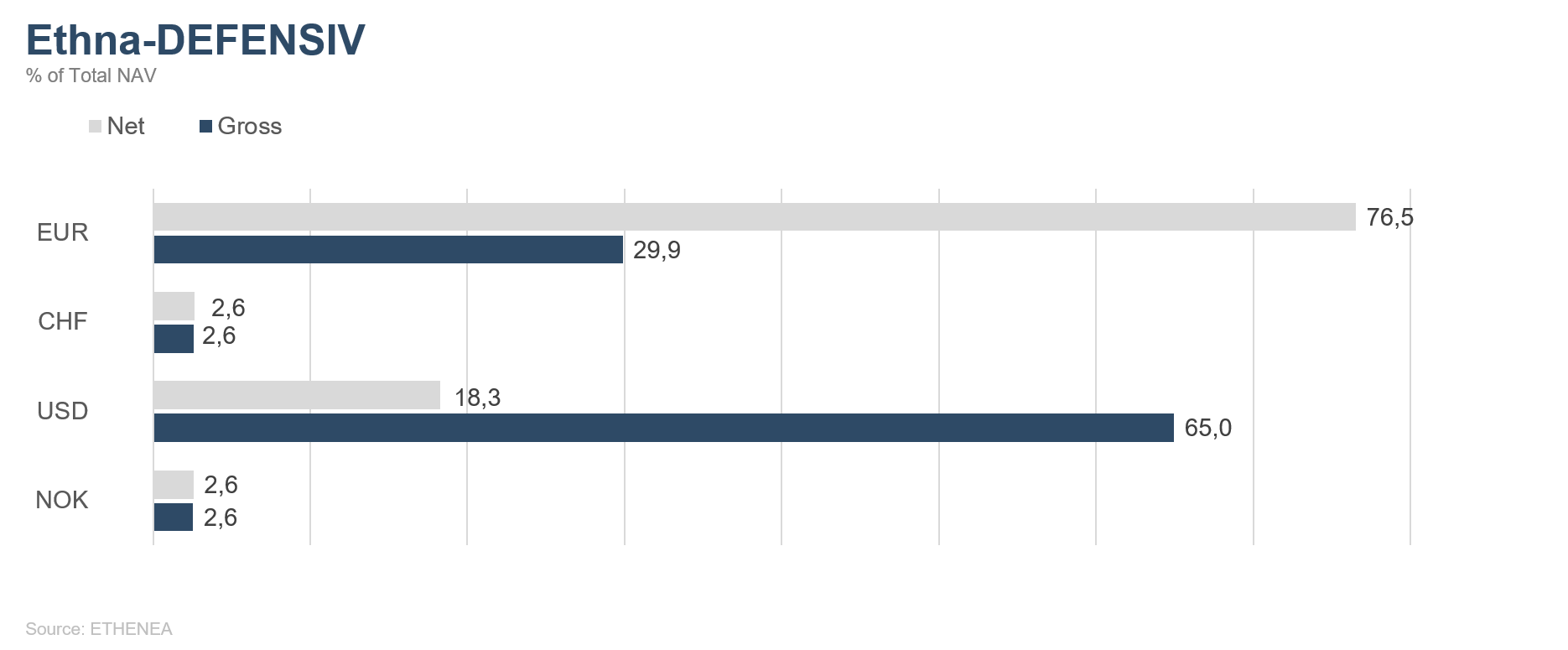

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

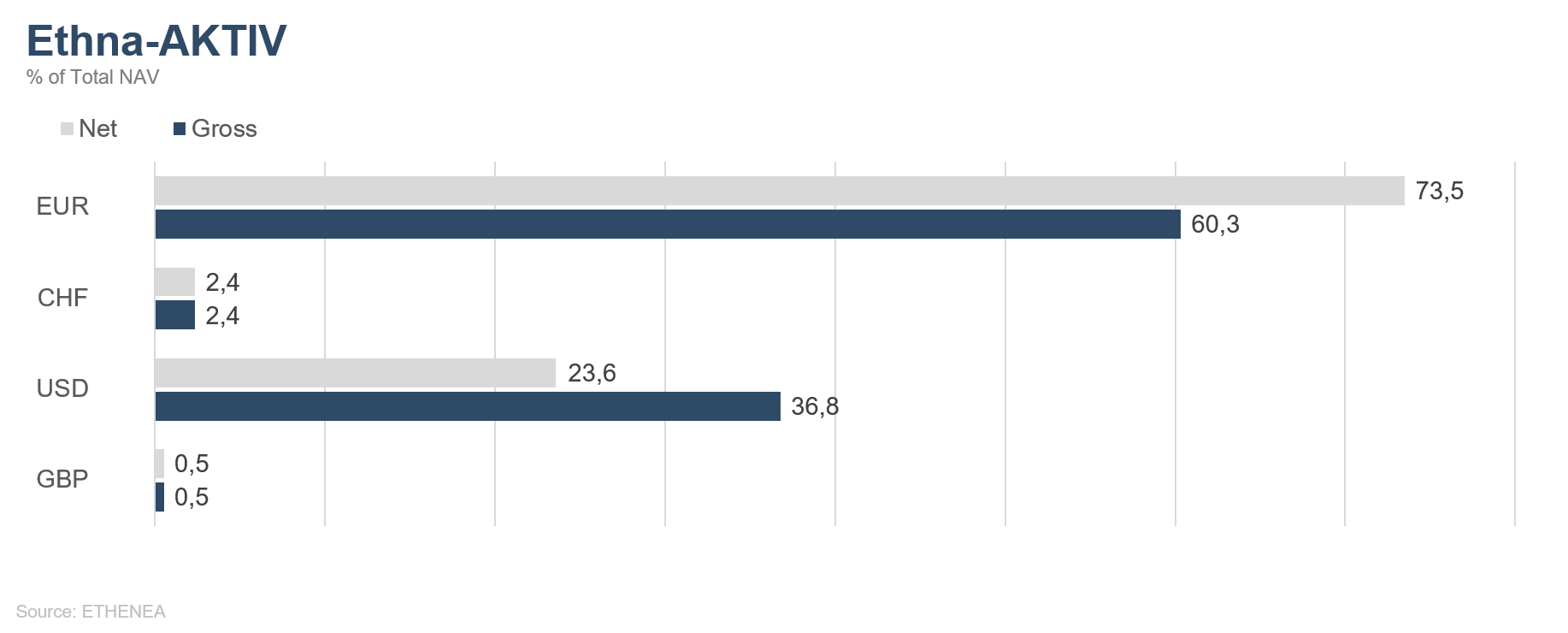

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

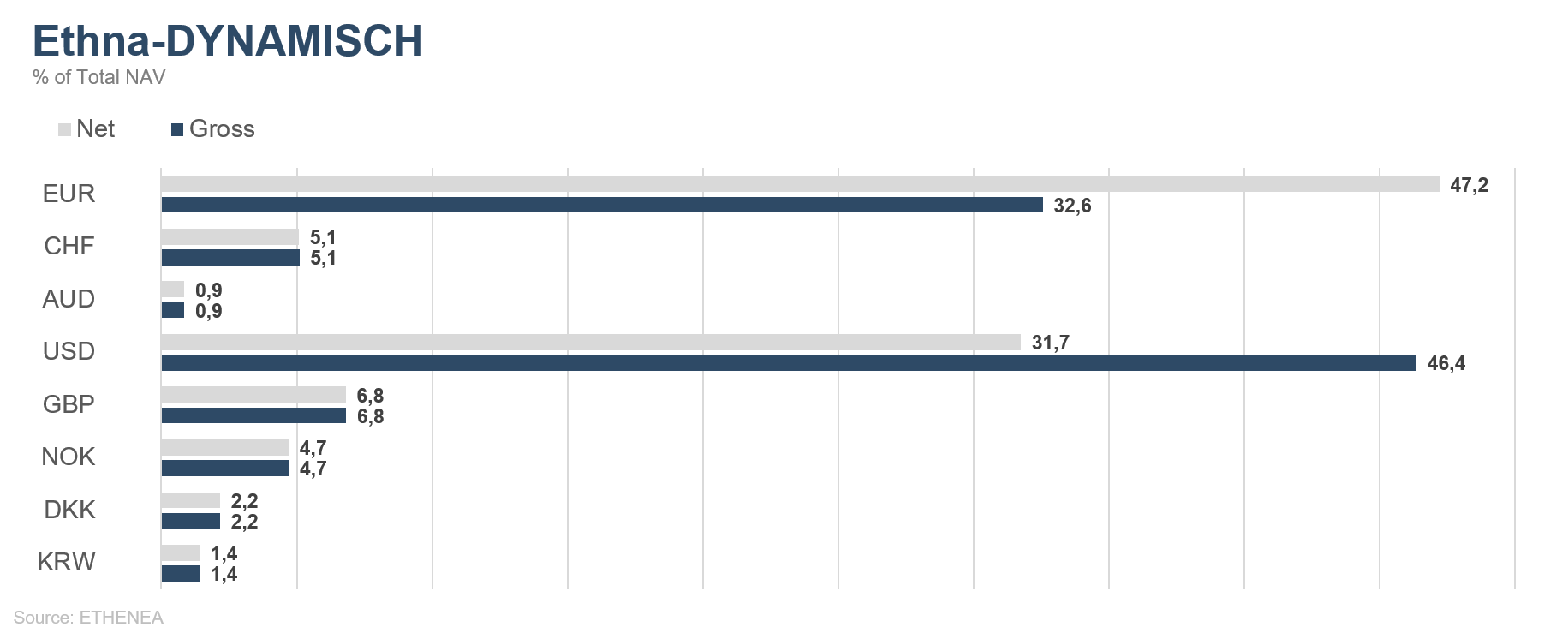

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

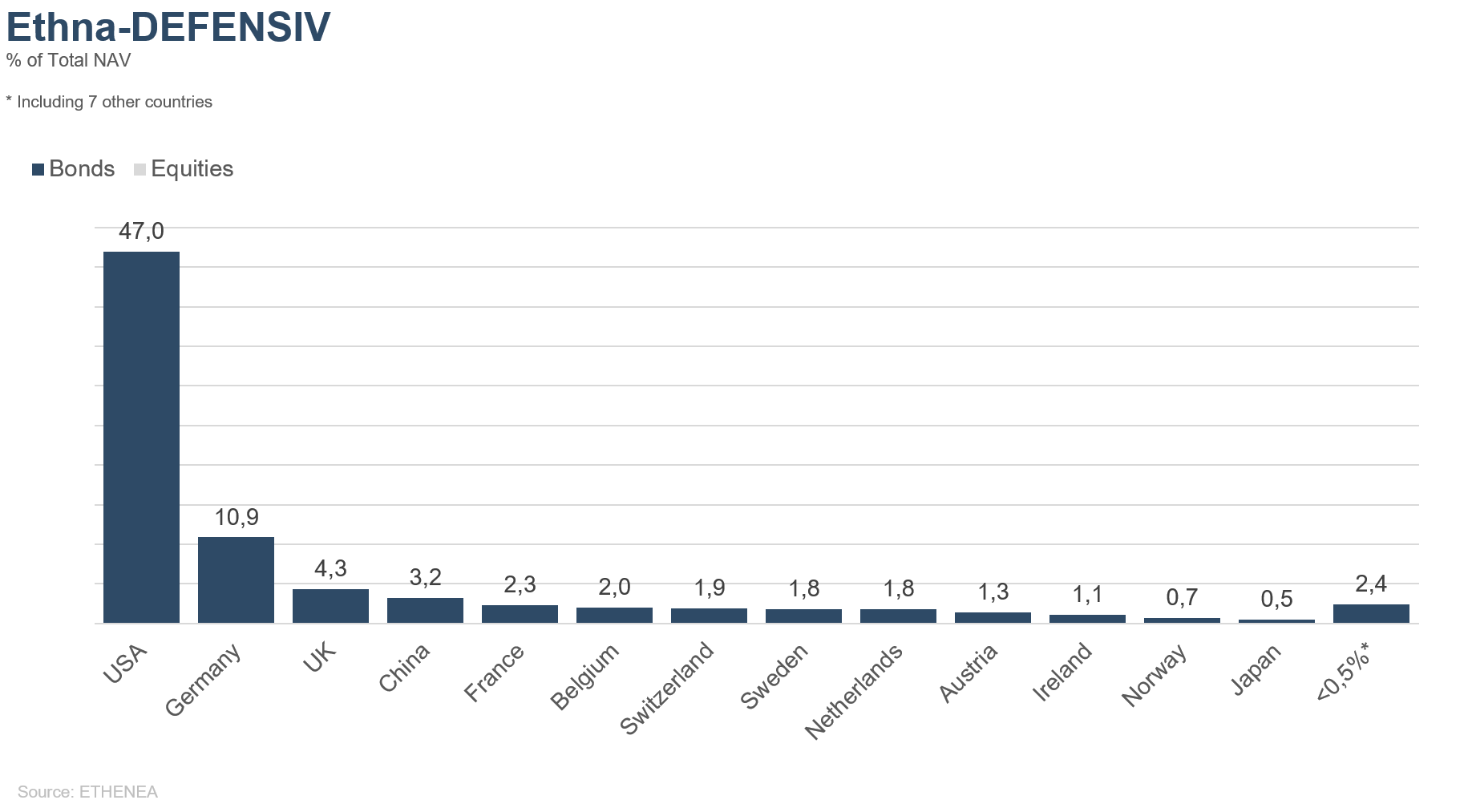

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

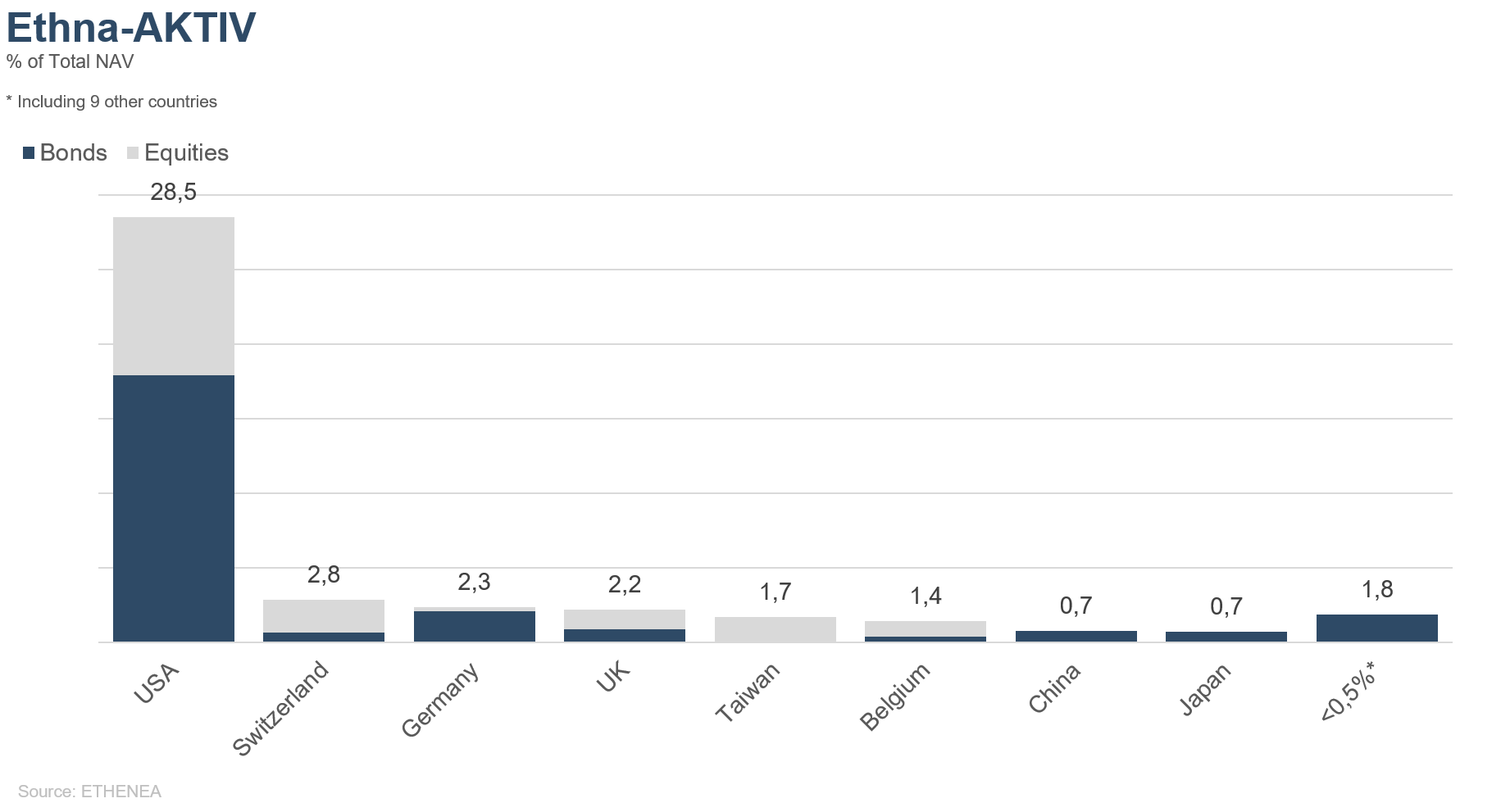

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

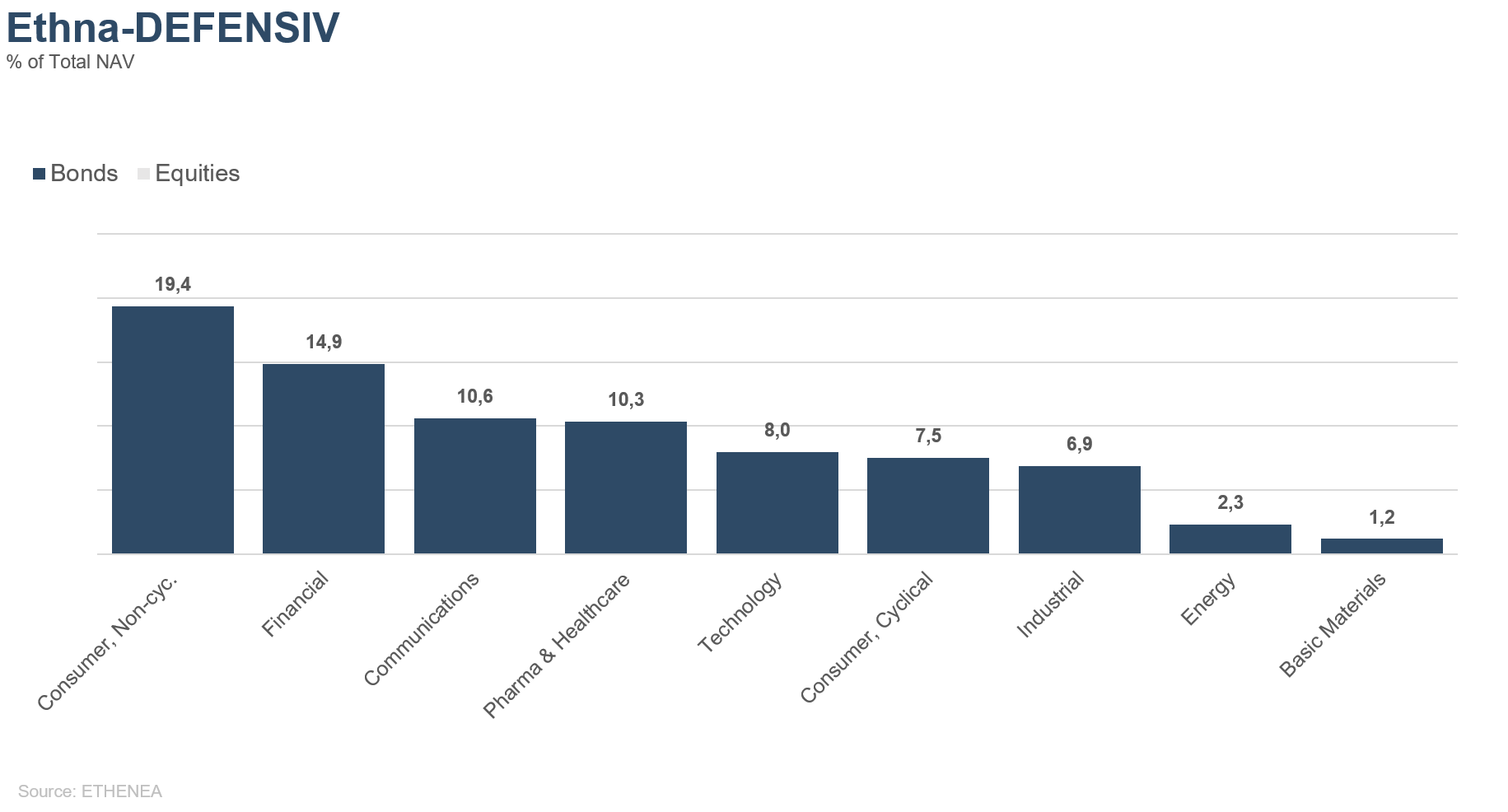

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

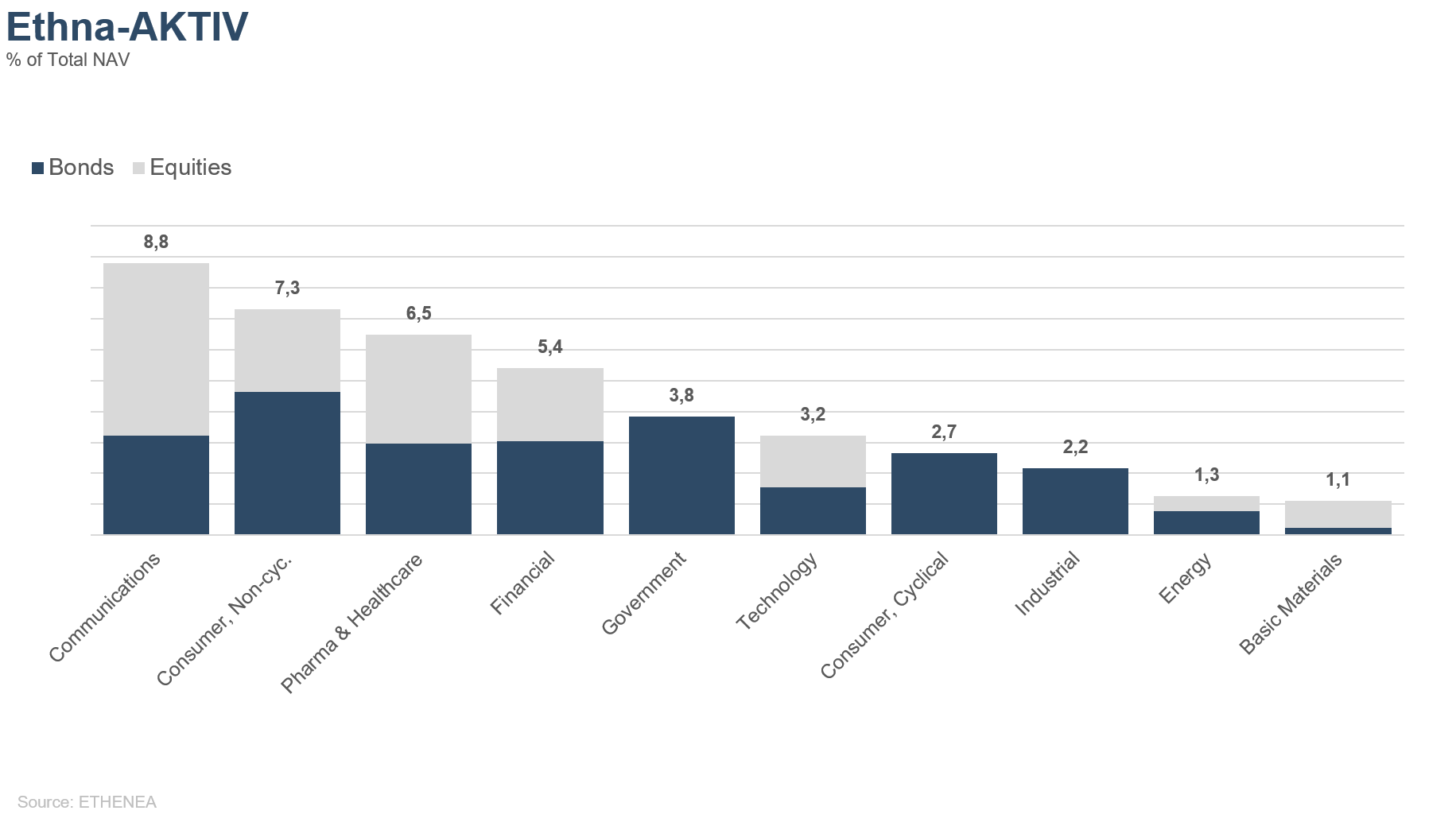

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

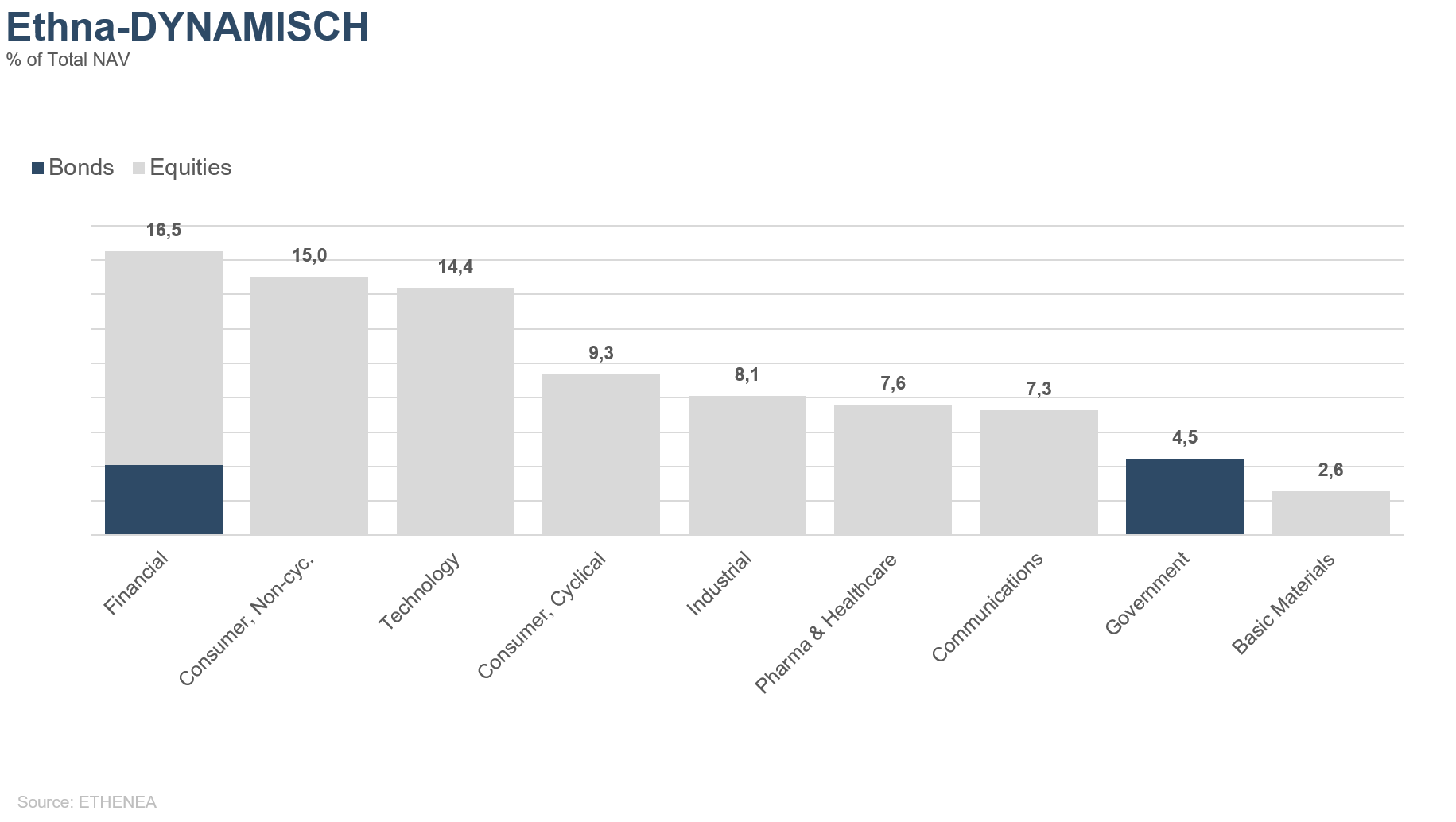

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 02.09.2021