Nachhaltigkeitsanleihen

Nachhaltige Anleihen haben in den letzten Jahren einen regelrechten Boom erfahren. Im September letzten Jahres kam die erste grüne Bundesanleihe auf den Markt. Mit den Mitteln sollen Ladestationen für E-Autos, Industriestrom aus Wasserstoff oder Klimaschutzprojekte in Entwicklungsländern gefördert werden. Gleichzeitig verfolgte der Bund damit die Absicht, die Aufnahmefähigkeit des Marktes zu testen sowie „neue Investoren und Emittenten für den Markt für grüne Anleihen zu gewinnen.“ Die Bundesanleihe sollte als Katalysator dienen, „um mehr Investitionen in eine umweltfreundliche Wirtschaft zu lenken“, so Finanzstaatssekretär Jörg Kukies. Und tatsächlich war die Emission ein großer Erfolg und das grüne Zinspapier aus Deutschland mehrfach überzeichnet. Nach Angaben des Bundesfinanzministeriums lagen für ein Emissionsvolumen von 6,5 Milliarden Euro mehr als 33 Milliarden Euro an Kaufgesuchen vor. Im europäischen Vergleich ist Deutschland damit allerdings spät dran. Der französische Staat emittiert bereits seit Anfang 2017 grüne Staatsanleihen, Polen ist sogar seit Ende 2016 in diesem Marktsegment aktiv.

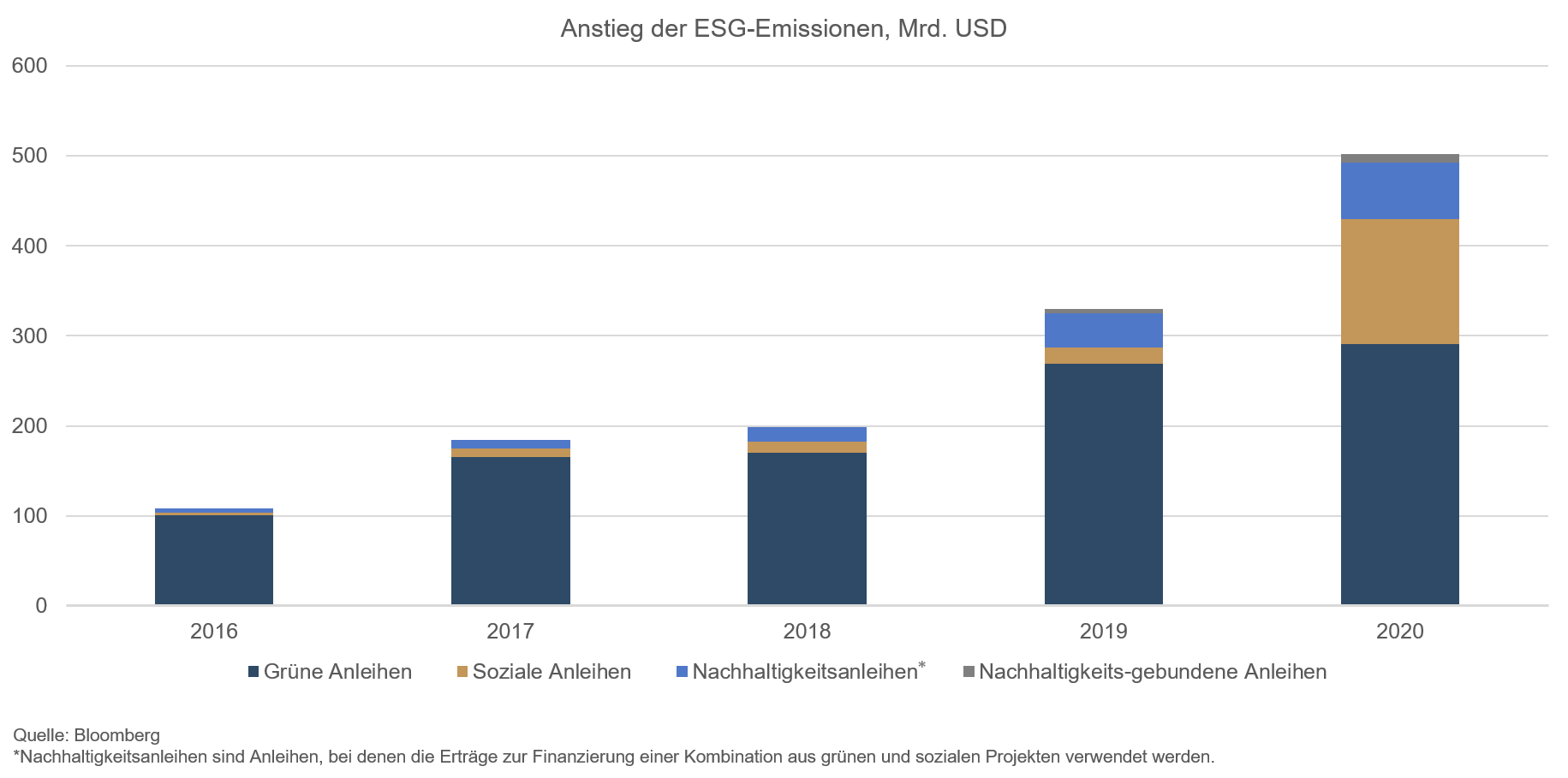

Grafik 1: Anstieg der ESG-Emissionen, Mrd. USD

Neben Anleihen von Staaten und supranationalen Emittenten sind grüne Unternehmensanleihen weiter auf dem Vormarsch. Im Zeitraum 2017 – 2020 ist das gesamte Volumen von 178 Milliarden auf über 400 Milliarden Euro gestiegen. In 2021 wird erstmals ein Emissionvolumen von 500 Milliarden Euro erwartet. Doch nicht nur das Volumen steigt seit Jahren stetig, sondern auch die Bandbreite der vertretenen Branchen sowie die mit der Emission zu finanzierenden Themen werden vielfältiger. Ein niederländischer Emittent hat sich zum Beispiel einen gesünderen Lebensstil zum Ziel gesetzt.

Nachhaltig ist allerdings nicht immer gleich nachhaltig. Grundsätzlich wird zwischen drei Formen von Nachhaltigkeitsanleihen unterschieden:

Grüne Anleihen: Hierbei handelt es sich um Anleihen, deren Erlöse ausschließlich zur Finanzierung von förderungswürdigen grünen Projekten verwendet werden. Dazu zählen beispielsweise Klimaschutz, Erhaltung der natürlichen Ressourcen, Erhaltung der biologischen Vielfalt sowie Vermeidung und Verminderung von Umweltverschmutzung.

Soziale Anleihen: Ähnlich wie bei grünen Anleihen sind soziale Anleihen strikt an die Verwendung der Erlöse zur Finanzierung von förderungswürdigen sozialen Projekten gebunden. Das kann der Ausbau der Infrastruktur in Entwicklungsländern sein (z. B. sauberes Trinkwasser, Kanalisation, Abwasserentsorgung, Transport, Energie), aber auch die Förderung von bezahlbarem Wohnraum, die Schaffung von Arbeitsplätzen oder die aktive Förderung der Gleichberechtigung und die Stärkung von Frauenrechten. Der mit Abstand größte Emittent sozialer Anleihen ist die Europäische Union im Rahmen ihres SURE-Programms, das Maßnahmen zur Abfederung oder Reduzierung der mit der Pandemie zusammenhängenden Arbeitslosigkeit in der EU finanziert.

Nachhaltigkeitsgebundene Anleihen: Sogenannte Sustainability-linked Bonds (SLBs) sind im Gegensatz zu grünen und sozialen Anleihen nicht an ein bestimmtes Nachhaltigkeitsprojekt geknüpft; die Erlöse können also für allgemeine Geschäftszwecke verwendet werden. Allerdings verpflichtet sich der Emittent zur Erreichung bestimmter Leistungsindikatoren (KPIs) mit Bezug zu den Nachhaltigkeitskriterien Umwelt, Soziales und Governance. Das können Indikatoren sein wie die Reduzierung der CO2-Emissionen um 2 Prozent pro Jahr innerhalb eines vordefinierten Zeitrahmens oder die Umstellung der Produktion auf mindestens 80 Prozent recycelbare Materialien. Werden diese Ziele nicht erreicht, werden zusätzliche Zahlungen, meistens in Form eines sogenannten Step-Up-Coupons, fällig.

Nachhaltige Anleihen sind nicht nur gut für die Umwelt und die Gesellschaft, sondern haben auch bei der Wertentwicklung die Nase vorn. Entgegen der allgemeinen Annahme haben zahlreiche Analysen und Studien gezeigt, dass grüne Investments keine Performance kosten müssen. Ganz im Gegenteil, im Jahr 2019 lag die Rendite grüner Anleihen bei 7,4 Prozent, herkömmliche Anleihen erzielten 6,0 Prozent.

Die EZB hat grüne und soziale Anleihen schon immer auch im Rahmen ihrer diversen Anleihenkaufprogramme erworben. Nachhaltigkeitsgebundene Anleihen hatte sie bisher dagegen wegen der Step-up Coupons von ihren Ankäufen ausgeschlossen. Seit Jahresanfang hat die Zentralbank ihre Haltung geändert und kauft nun auch solche Anleihen, aber nur, wenn die Leistungsindikatoren mit den ökologischen Nachhaltigkeitszielen der UN im Einklang stehen. Leistungsindikatoren, die aber auf sozialen Zielen beruhen, werden nicht berücksichtigt und entsprechende Anleihen nicht gekauft. Für Anleger sind eine dezidierte und kritische Analyse der jeweiligen Anleihedokumentation sowie ein aktives Management von zentraler Bedeutung, da es zu viele „hellgrüne“ Anleiheemittenten gibt, die das Prädikat nachhaltig nutzen, um sich attraktive Finanzierungskonditionen zu sichern, ohne einen echten Beitrag z. B. zum Klimaschutz oder zu sozialen Projekten zu leisten. In der Vergangenheit konnten grüne Anleihen in der Regel zu einer niedrigeren Rendite als ihre nicht-grünen Anleiheäquivalente ausgegeben werden, da eine hohe Nachfrage auf ein immer noch knappes Angebot traf. Daher ist es bei jeder Investition umso wichtiger, sicherzustellen, dass mit der Emission Projekte finanziert werden, die einen messbaren Beitrag u. a. zur Umwelt leisten, beziehungsweise zu prüfen, ob der Emittent sich nur Ziele gesteckt hat, die er sowieso im Laufe der Zeit erreicht hätte. Mindestens ebenso wichtig ist eine transparente Kommunikation und ein kontinuierliches Reporting über die Umsetzung der Maßnahmen. Unserem Bestreben, unseren Kunden verantwortungsbewusste Anlagelösungen mit wettbewerbsfähigen und nachhaltigen Renditen anzubieten, kommen wir bei jeder Investmententscheidung mit einem etablierten Prozess zur Berücksichtigung von ESG-Kriterien nach.

Die Positionierung unserer Fonds

Ethna-DEFENSIV

Der abgelaufene Monat stand ganz im Zeichen der Zentralbanken. Die Europäische Zentralbank legte Anfang März vor und kündigte eine Beschleunigung ihrer Anleihekäufe an, um auf eine Verschärfung der Finanzierungsbedingungen (Anstieg der Renditen) besser reagieren zu können. Die US-Notenbank legte in der darauffolgenden Woche nach und machte deutlich, dass sie, obwohl sie ihre Wachstumsprognosen deutlich nach oben korrigiert hat und zukünftig mit höheren Inflationsraten rechnet, vorerst bei ihrer lockeren Geldpolitik bleiben wird. Konkret bleibt der Leitzins also in der Spanne von 0 bis 0,25 % und wird voraussichtlich nicht vor 2023 angehoben. Auch das Anleihekaufprogramm bleibt bei derzeit 80 Milliarden US-Dollar für Staatsanleihen und 40 Milliarden US-Dollar für hypothekenbesicherte Wertpapiere unangetastet.

Damit gehen die beiden großen Zentralbanken unterschiedliche Wege. Während die europäische Zentralbank angekündigt hat, ihre Anleihekäufe im Rahmen des Pandemie-Notfallprogramms (PEPP) von derzeit knapp 20 Milliarden Euro wöchentlich deutlich zu erhöhen und damit einem Anstieg der Anleiherenditen entgegenzuwirken, sieht die Fed derzeit keinen Handlungsbedarf. Schließlich sei ein moderater Anstieg der Renditen ein positives Signal beziehungsweise eine Folge des wirtschaftlichen Aufschwungs. Entsprechend wurde die Renditekurve in den USA deutlich steiler (die Differenz zwischen 2-jähriger und 10-jähriger Renditen stieg um 30 Bp. auf 160 Bp.) und tendiert damit auf einem so hohen Niveau wie seit Ende 2015 nicht mehr. Auch der Spread zwischen Treasuries und Bundesanleihen weitete sich weiter aus. Während US-Zinspapiere mittlerweile bei rund 1,75 % rentieren (im Vergleich zu rund 1,0 % im Januar), bleibt die Verzinsung deutscher Bundesanleihen negativ bei rund -0,25 % (gegenüber -0,55 % im Januar).

Der US-Dollar konnte knapp 3 % zulegen und liegt damit seit Jahresbeginn gegenüber dem Euro rund 4,0 % im Plus. Das Wachstum der Renditen macht US-Staatsanleihen für internationale Investoren zunehmend attraktiver, und gleichzeitig sollte der Impffortschritt in den USA eine schnellere Öffnung der Wirtschaft erlauben. Beides gibt dem US-Dollar kurzfristig Aufwind. Langfristig dürften das hohe Haushaltsdefizit und ein Leistungsbilanzdefizit den Greenback aber weiter unter Druck setzen.

US-Investment-Grade-Anleihen bleiben unter Druck und haben im Laufe des Monats 2 % verloren. Auf Jahressicht sind sie damit 5 % im Minus. Anders als zu Beginn der Pandemie scheint die US-Notenbank derzeit keine Anstalten zu machen, den Anlegern mit weiteren Anleihekäufen zu Hilfe zu kommen. Normalerweise geht ein Anstieg der US-Renditen mit einer Verringerung der Kreditspreads, also der Prämie auf Unternehmensanleihen gegenüber den Renditen von Staatsanleihen, einher, da das Vertrauen in die Wirtschaft und die Kreditfähigkeit der Unternehmen zurückkehrt. Die Spreads sind allerdings bereits sehr niedrig, was auf das frühe und beherzte Eingreifen der Fed zu Beginn der Krise zurückzuführen ist, sodass sie sich im März kaum weiter verengen konnten. Das lässt wenig Spielraum, um den mit der wirtschaftlichen Erholung verbundenen Zinsanstieg abzufedern. Gleichzeitig haben US-Hochzinsanleihen profitiert, und so haben sich im März die Spreads von Anleihen mit BB- bis CCC-Rating im Durchschnitt um rund 5 Bp. auf 3,2 % reduziert. Anders sieht es bei den Anleihen europäischer Emittenten aus. Diese profitierten von der Unterstützung der EZB und konnten im Schnitt sogar rund 0,2 % gewinnen.

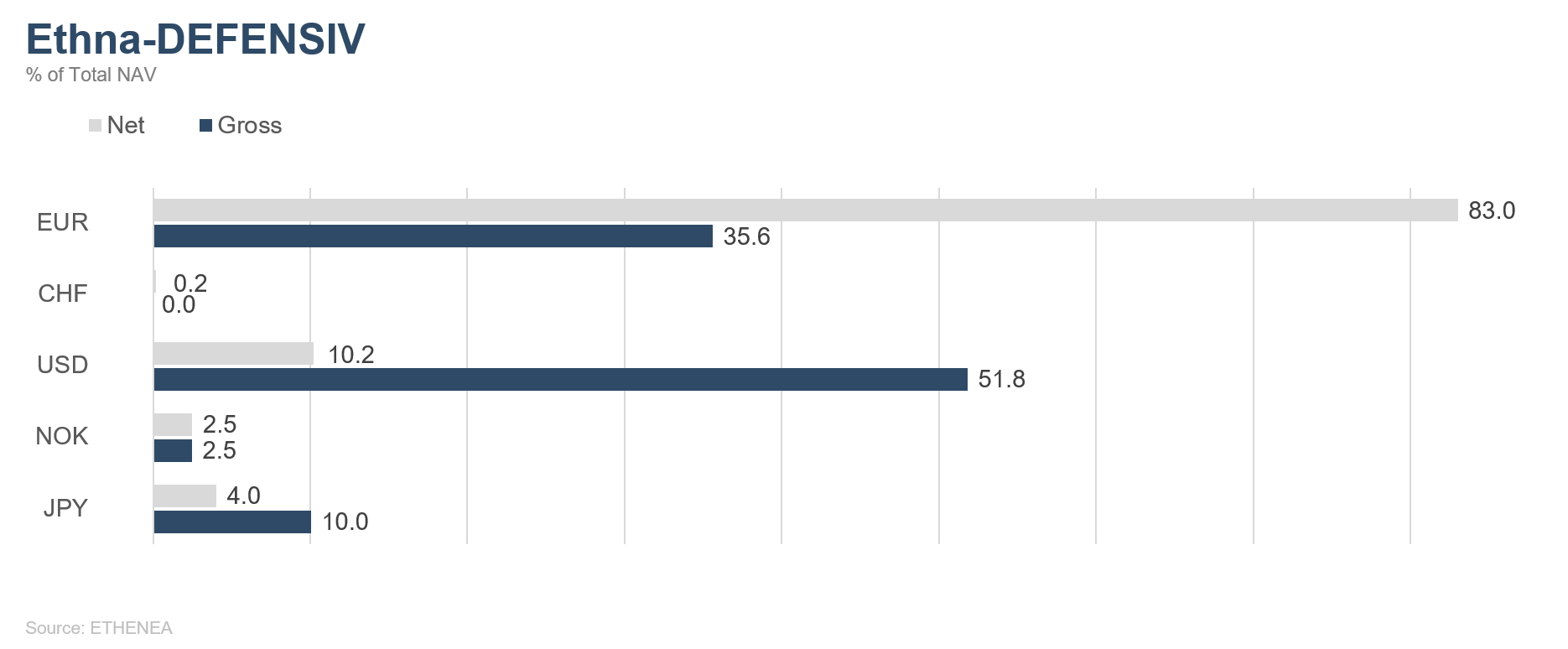

Das aktuelle Marktumfeld ist für Anleiheinvestoren also durchaus herausfordernd und kann kurzfristig sehr schmerzhaft sein. Gleichzeitig bietet ein aktives Portfoliomanagement aber auch Chancen, kurzfristige Rücksetzer am Anleihenmarkt – beispielsweise über ein aktives Durations-Overlay und eine fundamentale Titelselektion – aufzufangen. So ist der Ethna-DEFENSIV vergleichsweise gut durch den März gekommen, da wir frühzeitig die Duration des Portfolios auf rund 5,4 reduziert haben und gleichzeitig die hohe Cash-Quote genutzt haben, um Unternehmen mit gutem Geschäftsmodell und solider Bilanz günstig einzukaufen bzw. bestehende Positionen aufzustocken. Aktuell beträgt die Quote noch 12 %, die wir bei guten Gelegenheiten ans Arbeiten bringen werden. Taktische Positionen, die auf kurzfristige Rücksetzer bei den US-Renditen gesetzt haben, brachten eine zusätzliche kleine Performance. Das Aktienexposure, das wir mit rund 9 % hauptsächlich durch nachhaltige ETFs abbilden, leistete im vergangenen Monat einen Beitrag von 0,14 %, während unsere Währungspositionen im japanischen Yen (4 %), der Norwegischen Krone (2,5 %) und im US-Dollar (10 %) das Portfolio mit rund 0,42 % Performance zusätzlich diversifiziert haben. Anleihen trugen -0,12 % bei. Der Ethna-DEFENSIV hatte im März eine positive Performance von 0,33 %; YTD ist der Fonds 0,42 % im Minus. Wir glauben, dass der durch Inflationssorgen getriebene Zinsanstieg mittelfristig wieder an Dynamik verlieren wird, sodass der Ethna-DEFENSIV auf Jahressicht eine positive Performance verbuchen kann.

Ethna-AKTIV

Ein Jahr ist seit den Indextiefständen der Pandemiekrise bereits vergangen. Ehrlicherweise muss man eingestehen, dass ein Großteil der damaligen Preisprognosen – inklusive unserer eigenen – um einiges zu pessimistisch waren. Eine Menge ist seitdem passiert. Neben den Fortschritten bei der Entwicklung von Impfstoffen waren es insbesondere die fiskalpolitischen und monetären Maßnahmen, die nicht nur für eine der kürzesten Rezessionen, sondern auch für einen der stärksten Kursanstiege für Finanzanlagen aller Art gesorgt haben. Deshalb ist es nach wie vor von großer Bedeutung, sowohl die anstehende wirtschaftliche Entwicklung zu verfolgen als auch die Maßnahmen der großen Notenbanken zu beobachten. Vor dem Hintergrund weiter steigender Wachstums- und Inflationserwartungen, zusätzlich unterstützt durch die Verabschiedung des 1,9-Billionen-Fiskalpakets in den USA, setzte sich der schon im letzten Monat beschriebene Zinsanstieg am langen Ende der Zinskurve weiter fort. Während dies ein gutes Zeichen für die zu erwartenden Unternehmensgewinne ist, besteht jedoch auch die Gefahr, dass die Zentralbanken schneller als gewünscht ihre ultralockere Geldpolitik zurückdrehen. Die Notenbanker der Fed und der EZB versuchten in diesem Monat auf ihren turnusmäßigen Sitzungen, die Anlegergemeinschaft vom Gegenteil zu überzeugen. Dass die langfristigen Zinsen nach einer kurzen Verschnaufpause dennoch nahe dem Jahreshoch schlossen, lässt am Erfolg dieser Maßnahmen zweifeln. Für den Aktienmarkt bedeutete diese Entwicklung dennoch eine Fortsetzung der Bewegung der Vormonate. Auch wenn sich bei den breiten Indizes nicht viel tat, hat es dennoch recht große Divergenzen unter der Oberfläche gegeben. Inwieweit die sich seit Monaten abzeichnende Outperformance von Value über Growth, die sich durch alle großen Indizes zieht, anhält, ist schwer zu sagen. Der Ethna-AKTIV hält deshalb Positionen sowohl in dem einen als auch in dem anderen Stil. Auf der Anleihenseite des Portfolios kann festgehalten werden, dass die Gewichtung vor dem Hintergrund der immer noch sehr niedrigen Risikoaufschläge weiter reduziert worden ist. Lediglich 30 % des Portfolios sind hier allokiert, und davon sind 10 % japanische Staatsanleihen. Nachdem im Rahmen eines taktischen Durations-Overlays im vergangenen Monat ein positiver Performancebeitrag durch eine Verringerung der Zinssensitivität erzielt werden konnte, gelang es diesen Monat durch eine Erhöhung. Grundsätzlich kann festgehalten werden, dass weder die Risikoaufschläge bei Anleihen noch die Bewegung bei den sogenannten Safe-Haven-Währungen für Beunruhigung sorgen. Die aktuelle Fremdwährungsquote liegt deshalb auch nur bei knapp 15 %, wird jedoch bei Bedarf umgehend erhöht.

Nach vorne blickend muss man sich einerseits gewahr sein, dass saisonal betrachtet eine schwierigere Phase beginnt, andererseits jedoch aus zyklischer Sicht erst das zweite Jahr eines Bullenmarktes ansteht. Der frei von jeder Benchmark flexibel investierende Ethna-AKTIV ist gut dafür gerüstet, auch dieses Fahrwasser erfolgreich zu passieren.

Ethna-DYNAMISCH

Die strukturellen Treiber der Aktienmärkte – die fiskalische und monetäre Unterstützung sowie der Nachholbedarf und die Basiseffekte nach der pandemiebedingten Rezession – sind weiterhin intakt. Entsprechend robust haben sich die globalen Märkte im März präsentiert. Einige Aktienindizes konnten sogar neue Höchststände erreichen. Ein Blick unter die Oberfläche der Indizes zeigt allerdings, dass bestimmte Marktsegmente nach wie vor großen Schwankungen unterliegen. Zum einen ist weiterhin eine übergeordnete Rotation entlang der Investmentstile – von Growth- zu Value-Titeln – zu beobachten, die teilweise durch die steigenden Renditen langlaufender (US-) Staatsanleihen initiiert wurde. Letztere rücken konventionelle Bewertungsmaßstäbe wieder in den Anlegerfokus und sorgen für Bewertungsanpassungen bei den Unternehmen, deren Gewinne oder Umsätze überwiegend in der fernen Zukunft liegen. Dadurch sind zum anderen auch zuletzt heißgelaufene Investmentthemen in eine Korrektur- und Konsolidierungsphase geraten. Wir begrüßen die Abkehr von teils maßlosen Bewertungen und halten die unter der Oberfläche stattfindenden Marktbewegungen für bereinigend.

Der Ethna-DYNAMISCH ist relativ immun gegen solche Turbulenzen. Wir sind weder einseitig positioniert – sei es entlang von Investmentstilen oder Sektoren – noch lassen wir uns auf Investitionen in populäre Investmentthemen ein, wenn die Rahmendaten – und dazu gehören insbesondere Fundamentaldaten – nicht stimmen. Jede unserer Aktienpositionen ist das Resultat einer individuellen Abwägung zwischen Wachstumschancen und Bewertungsrisiken. Wachstum zu einem angemessenen Preis (engl. Growth At a Reasonable Price – GARP) gehört für uns zum verantwortungsvollen Investieren dazu. Wachstum zu jedem Preis (engl. Growth At Any Price – GAAP) ist für uns hingegen ein unattraktives (und unnötiges) Risiko. Durch die inhärente Balance unserer GARP-Titel – agnostisch darüber, ob sie in die Value-, Growth- oder eine Themenschublade fallen – konnten wir die Schwankungen unseres Portfolios auch im März gering halten und durch unsere Aktienquote von rund 77 % gleichzeitig von den strukturellen Treibern des Aktienmarktes, wie einleitend aufgelistet, profitieren.

Ein Titel, der das beschriebene GARP-Kriterium erfüllt und im März unser Portfolio ergänzt hat, ist der britische Werbe- und Marketingdienstleister S4 Capital. Durch den ausschließlichen Fokus auf digitale Kanäle steht S4 Capital im Zentrum des strukturellen Wandels der Branche. Das Unternehmen betreibt eine expansive Akquisitionsstrategie und verfolgt ein dynamisches organisches Wachstum. Dadurch konnte es auf Umsatzebene um 59 % wachsen – und das trotz restriktiver Werbebudgets im Pandemiejahr. Bestünde man auf eine Investmentstil-Zuordnung, fiele S4 Capital in die Growth-Schublade. Aber: Es handelt sich um Wachstum zu einem angemessenen Preis. Deshalb haben wir die kürzliche Kursschwäche für den Positionsaufbau genutzt.

Durch die ausgewogene Positionierung des Ethna-DYNAMISCH haben wir den zurückliegenden Monat als tendenziell ruhig wahrgenommen, und das trotz der volatilen Ereignisse unter der Oberfläche. Diese Ruhe haben wir unter anderem dazu genutzt, um unsere Investmentideen sowohl auf der Ebene von Einzelpositionen als auch auf taktischer Gesamtmarktebene weiter auszubauen. Unsere Watchlist enthält mittlerweile zahlreiche Marktszenarien und Unternehmen, die wir systematisch beobachten. Dadurch können wir in turbulenten Marktphasen besonnen agieren und adäquate Einstiegspreise – gemäß dem GARP-Narrativ – für den Positionsaufbau nutzen. Damit bleiben wir unserer Devise treu, Anlegern einen risikokontrollierten Zugang zu den globalen Aktienmärkten zu bieten.

HESPER FUND - Global Solutions (*)

Im März war der Handel mit US-Aktien inmitten einer intensiven Sektorrotation etwas turbulent, aber die meisten der großen Indizes beendeten den Monat dennoch in der Nähe historischer Höchststände. Die Aktienmärkte konnten auch den erneuten Anstieg der US-Staatsanleihenrenditen allmählich verdauen, die sich nach einem Höchststand von 1,77 % beruhigten und den Monat bei knapp über 1,7 % beendeten. Im März stiegen der Dow Jones Industrial Average (DJIA) um 6,6 % und der S&P500 um 4,2 %. Auch der Russell 2000 legten um 0,9 % und der Nasdaq Composite um 0,4 % zu. Der Euro Stoxx 50 stieg um 7,8 % und beendete den Monat sehr nahe an seinem bisherigen Jahreshoch. Der Shanghai Shenzhen CSI 300 Index hingegen verlor 5,4 % im Berichtsmonat und 13 % von seinem Allzeithoch, welches er am 10. Februar 2021 erreicht hatte.

Die Weltwirtschaft befindet sich eindeutig in einer Erholungsphase, aber ihr Motor läuft noch nicht auf allen Zylindern. Während das produzierende Gewerbe, gestützt durch eine starke internationale Nachfrage, einen globalen Aufschwung erlebt, haben die kontaktintensiven Sektoren aufgrund von Restriktionen und Schließungen immer noch zu kämpfen. Die Kombination aus den Rückschlägen in der Pandemiebekämpfung innerhalb der Europäischen Union inmitten der dritten Welle und der deutlichen Beschleunigung des US-Impfprogramms vergrößert die Kluft in der Wirtschaftsleistung zwischen den beiden wichtigsten westlichen Wirtschaftsregionen. Infolgedessen weitete der US-Dollar im Laufe des Monats seine Kehrtwende vom Januar aus und wertete gegenüber dem Euro um weitere 2,5 % auf (YTD + 4,5 %)

Die Stärke des US-Dollars, die volatilen Rohstoffmärkte und eine weitere Welle neuer und ansteckender Coronavirus-Mutationen haben die Schwellenländer in Mitleidenschaft gezogen. Erdogans Entlassung des dritten Zentralbankgouverneurs des Landes ließ die türkische Lira um 15 % abstürzen, während der russische Rubel trotz einer früher als erwarteten Zinserhöhung unter den politischen Spannungen mit den USA litt. In Brasilien reichte die unerwartet starke Straffung der Geldpolitik durch die brasilianische Zentralbank nicht aus, um die Sorgen der Anleger angesichts der sich verschlimmernden Pandemie, der Haushaltssorgen und der Inflationsgefahren zu lindern.

Das Tempo und die Stärke der zyklischen Erholung werden weiterhin von der Dynamik der Pandemie abhängen. Eine vollständige Erholung ist nicht nur von der vollständigen Kontrolle der Pandemie abhängig, sondern auch von einer kontinuierlichen wirtschaftspolitischen Unterstützung. Die massiven zusätzlichen fiskalischen Anreize und die deutliche Beschleunigung der Einführung von Impfstoffen in den USA lassen jedoch kaum Zweifel an der wirtschaftlichen Erholung des Landes im Jahr 2021 aufkommen. Es sei darauf hingewiesen, dass wir uns noch in der Anfangsphase dieser zyklischen Erholung befinden und noch weit davon entfernt sind, dass Wirtschaftsleistung und Inflation in den Industrieländern zu ihren langfristigen Trends zurückkehren. Die Zentralbanken in den fortgeschrittenen Wirtschaftsnationen haben bekräftigt, dass sie einen möglichen Inflationsanstieg in der ersten Hälfte dieses Jahres als vorübergehendes Phänomen betrachten und keine präventive Straffung ihrer Politik planen. Zum jetzigen Zeitpunkt sind Inflationsängste verfrüht und steigende Renditen (von sehr niedrigen Niveaus) sind mit der anhaltenden wirtschaftlichen Erholung vereinbar und immer noch mit einer expansiven Geldpolitik kompatibel.

Der HESPER FUND - Global Solutions hält an der Erholung und dem Reflationsszenario fest. In Übereinstimmung mit seinem makroökonomischen Basisszenario hat der Fonds seine Short-Position in US-Staatsanleihen erhöht und damit die Gesamtduration des Rentenportfolios in den negativen Bereich gebracht. Gleichzeitig hat der Fonds sein Engagement in Hochzinsanleihen auf 15 % erhöht. Was das Aktienengagement betrifft, so hat der HESPER FUND - Global Solutions dieses von 40 % auf 50 % erhöht, während das Exposure in den Schwellenländern reduziert wurde. Darüber hinaus wurde ein diversifiziertes Engagement von 10 % in Rohstoffen beibehalten. An der Währungsfront hat der Fonds sein Long-USD-Engagement erhöht, welches im Monatsverlauf auf 27 % anstieg, bevor es bei 22 % schloss. Der Fonds verdoppelte auch sein Engagement in der Norwegischen Krone auf nunmehr 4%.

Wie bereits im letzten Marktkommentar erwähnt, baute der HESPER FUND - Global Solutions eine opportunistische Position im russischen Rubel auf. Begünstigt durch die Rohstoffpreise, die hinter der Entwicklung anderer Schwellenländerwährungen zurückblieben, und nachdem der Währungskurs am Devisenmarkt den gleitenden 200-Tage-Durchschnitt überschritten hatte - ein überzeugendes technisches Signal - nutzten wir diesen Trend, um davon zu profitieren. Ab einem bestimmten Punkt erreichte die Position 16 % und war damit profitabel. Wir waren gerade am Handeln, als US-Präsident Joe Biden während eines Interviews mit dem ABC Network unerwartet Russland der Einmischung in die US-Wahlen beschuldigte und mit weiteren Sanktionen drohte. Die Stop-Losses wurden sofort ausgelöst und die Position wurde mit einem kleinen Verlust geschlossen. Zum Monatsende begann der Fonds wieder mit dem Aufbau dieser Handelsposition, die Ende März bei 7% lag.

Im März stieg der HESPER FUND - Global Solutions EUR T-6 Anteil um 1,3% für den Monat und um +2,8% für das Jahr bis heute. Für die letzten 12 Monate liegt der Fonds 8,5% im Plus.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Luxemburg, Frankreich und der Schweiz zugelassen.

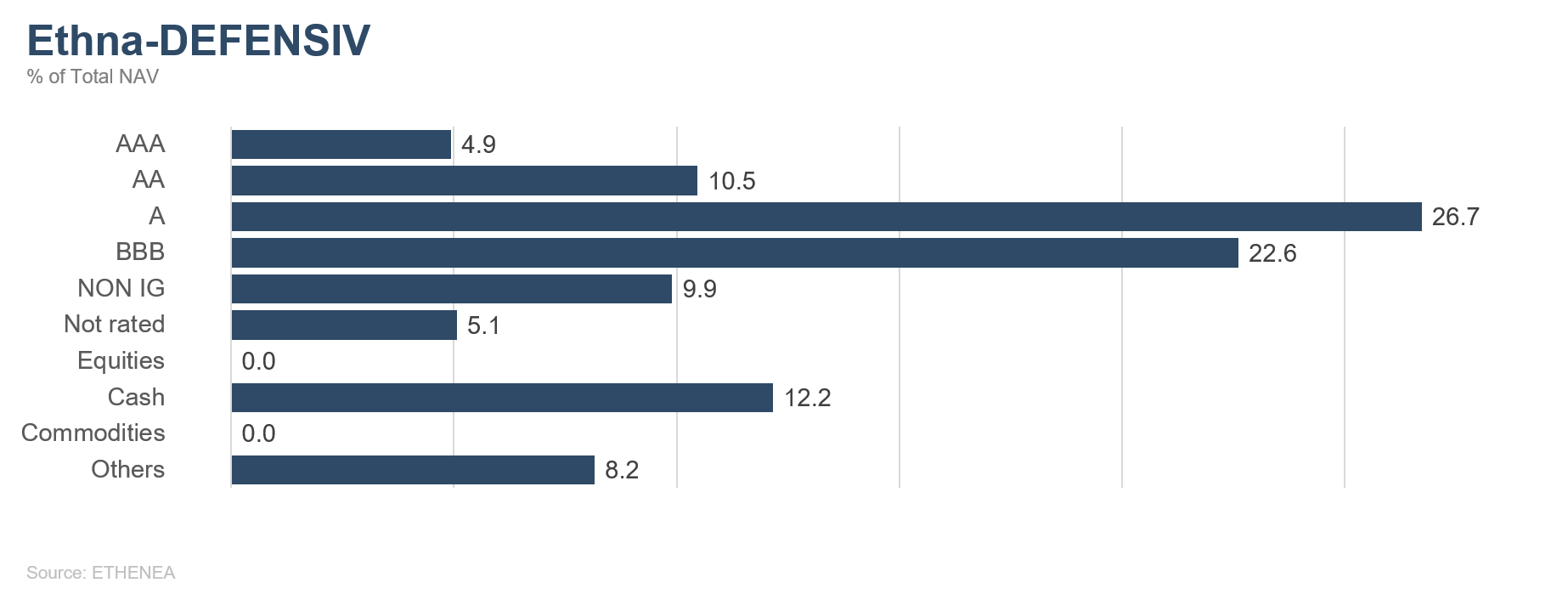

Grafik 2: Portfoliostruktur* des Ethna-DEFENSIV

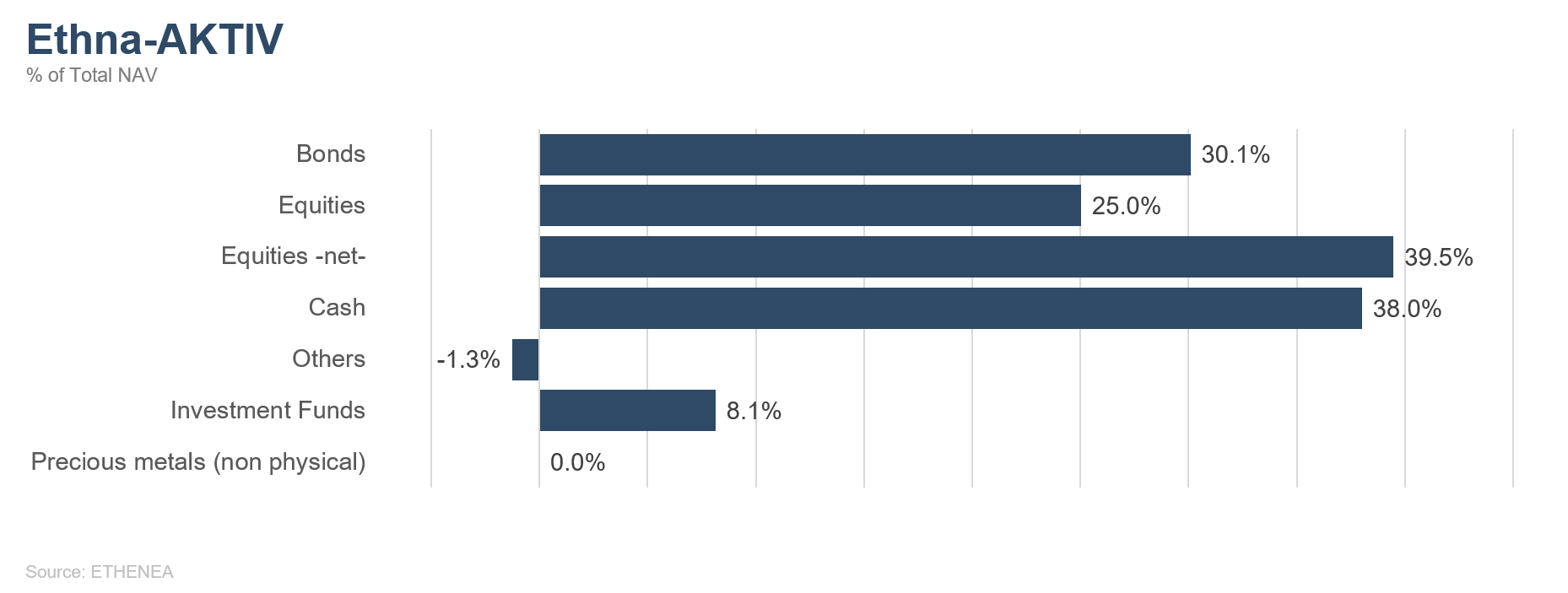

Grafik 3: Portfoliostruktur* des Ethna-AKTIV

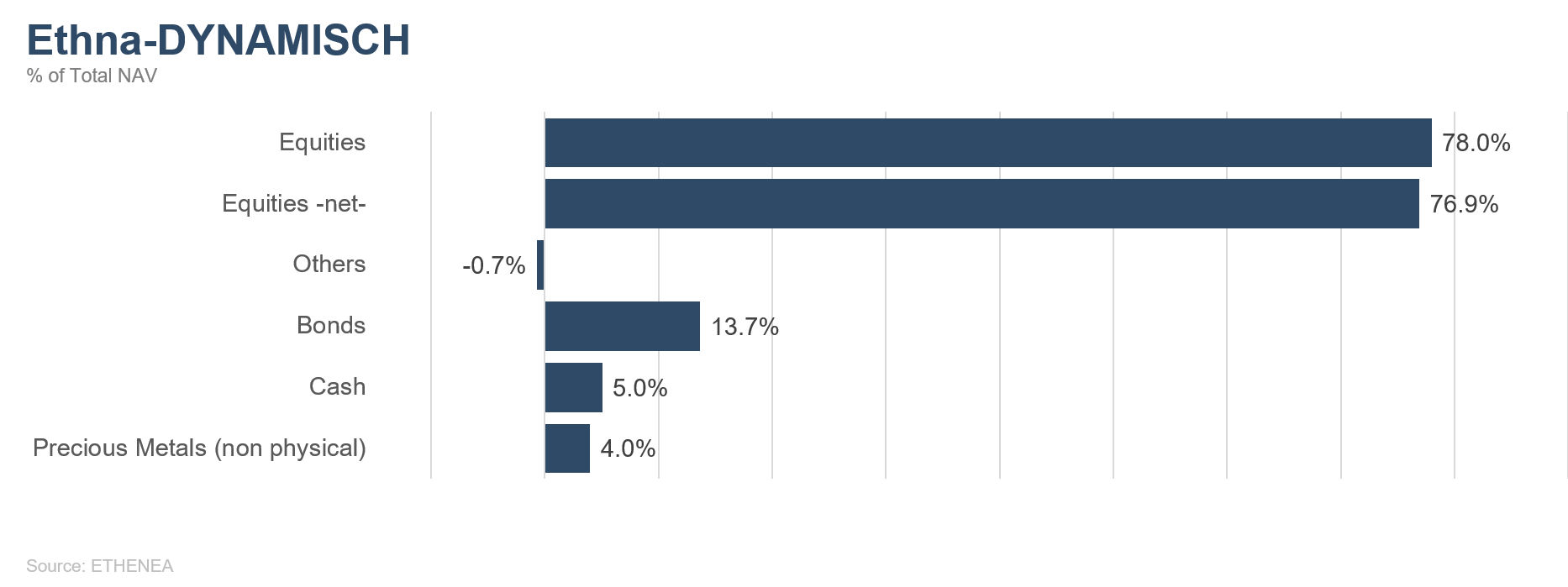

Grafik 4: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 5: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

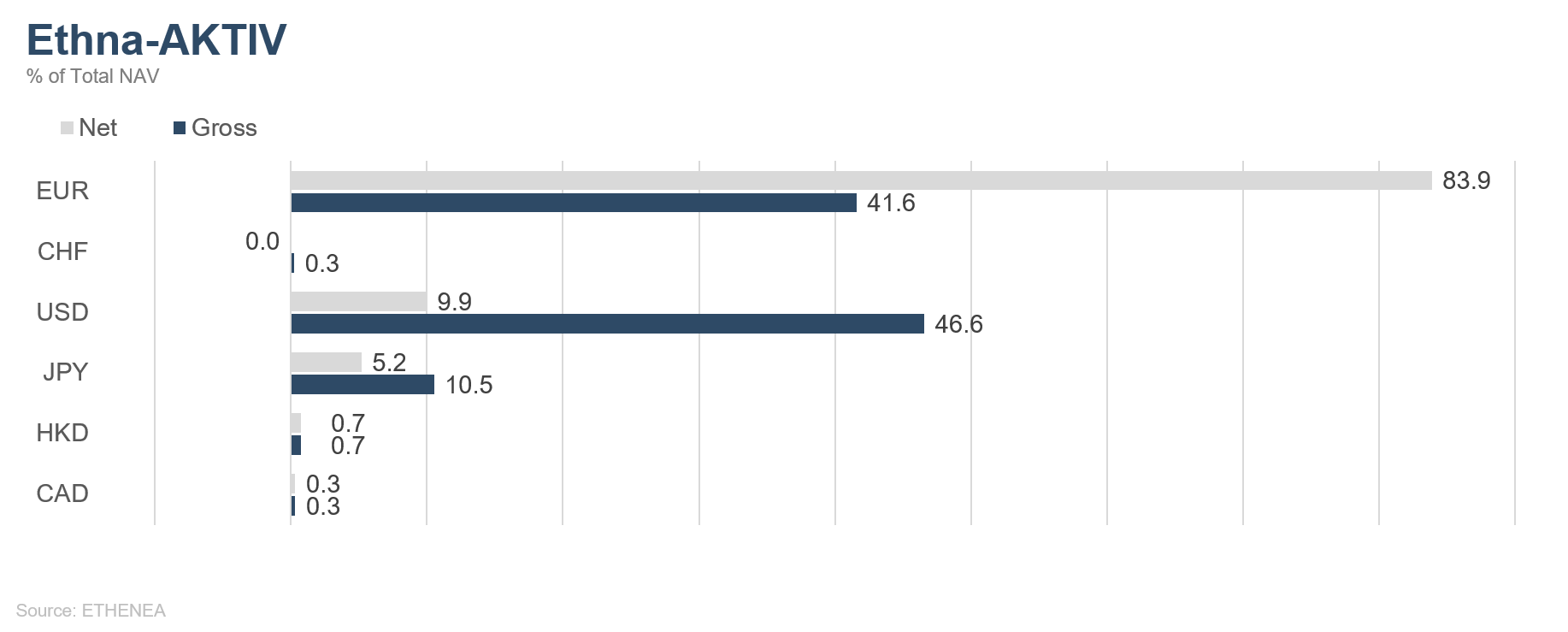

Grafik 6: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

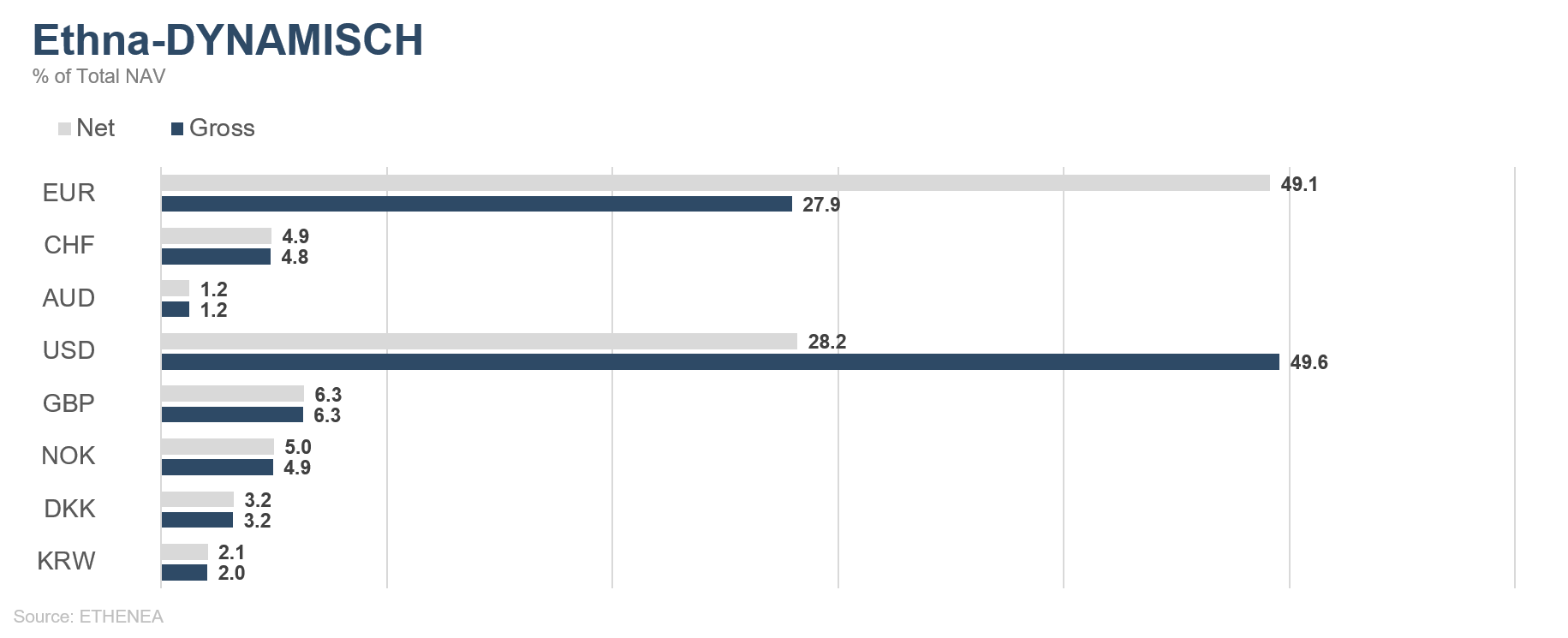

Grafik 7: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

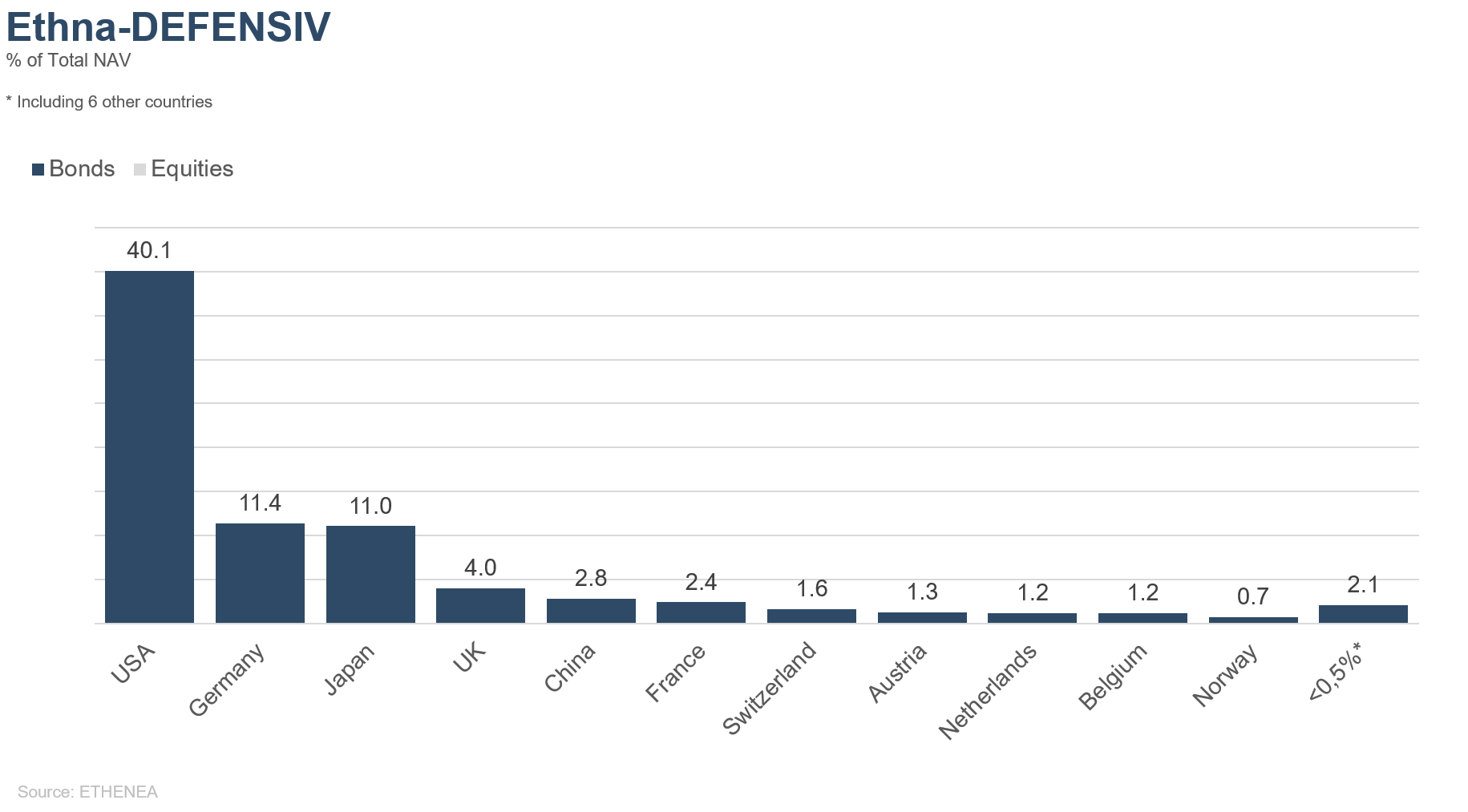

Grafik 8: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

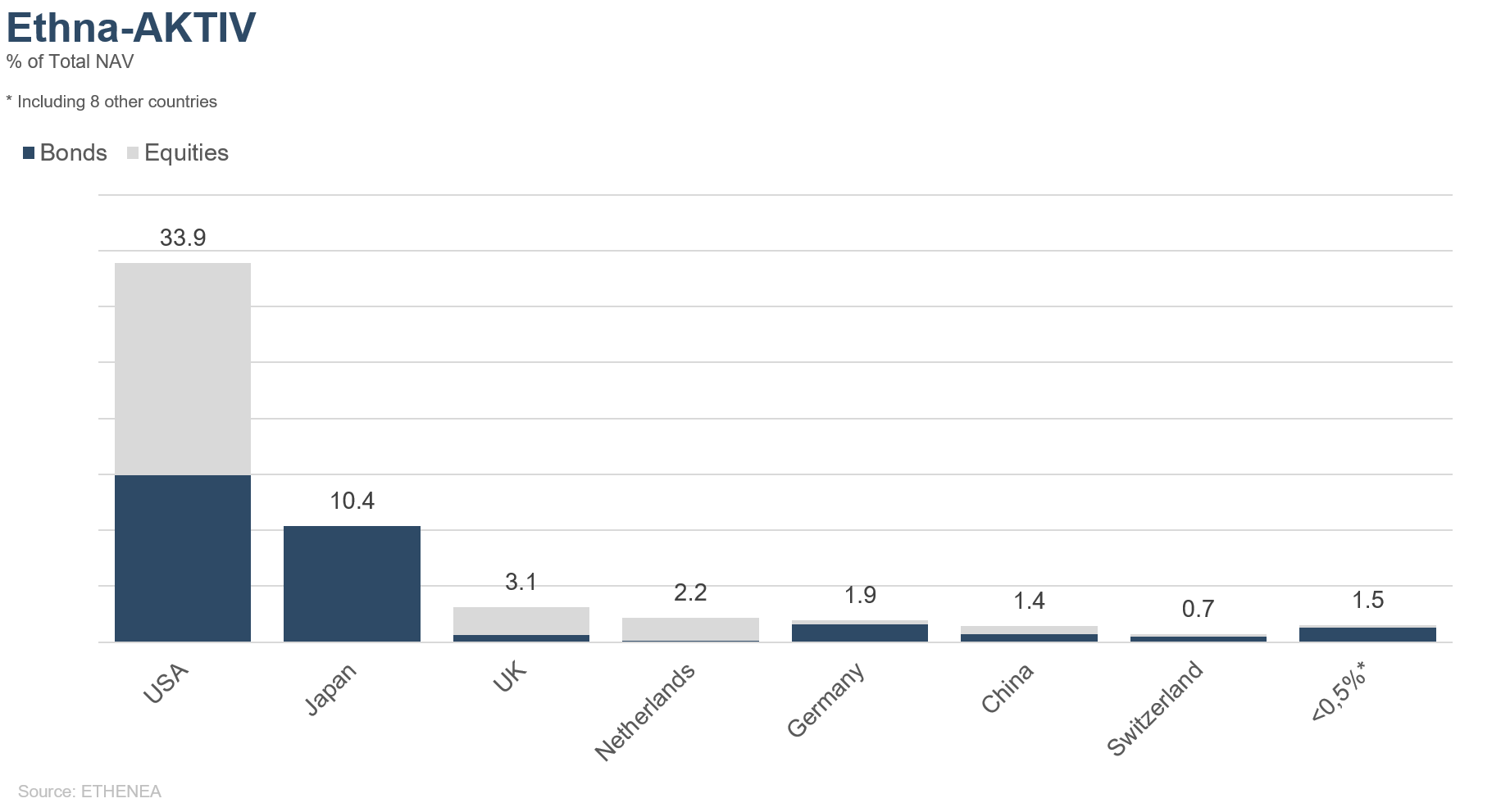

Grafik 9: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

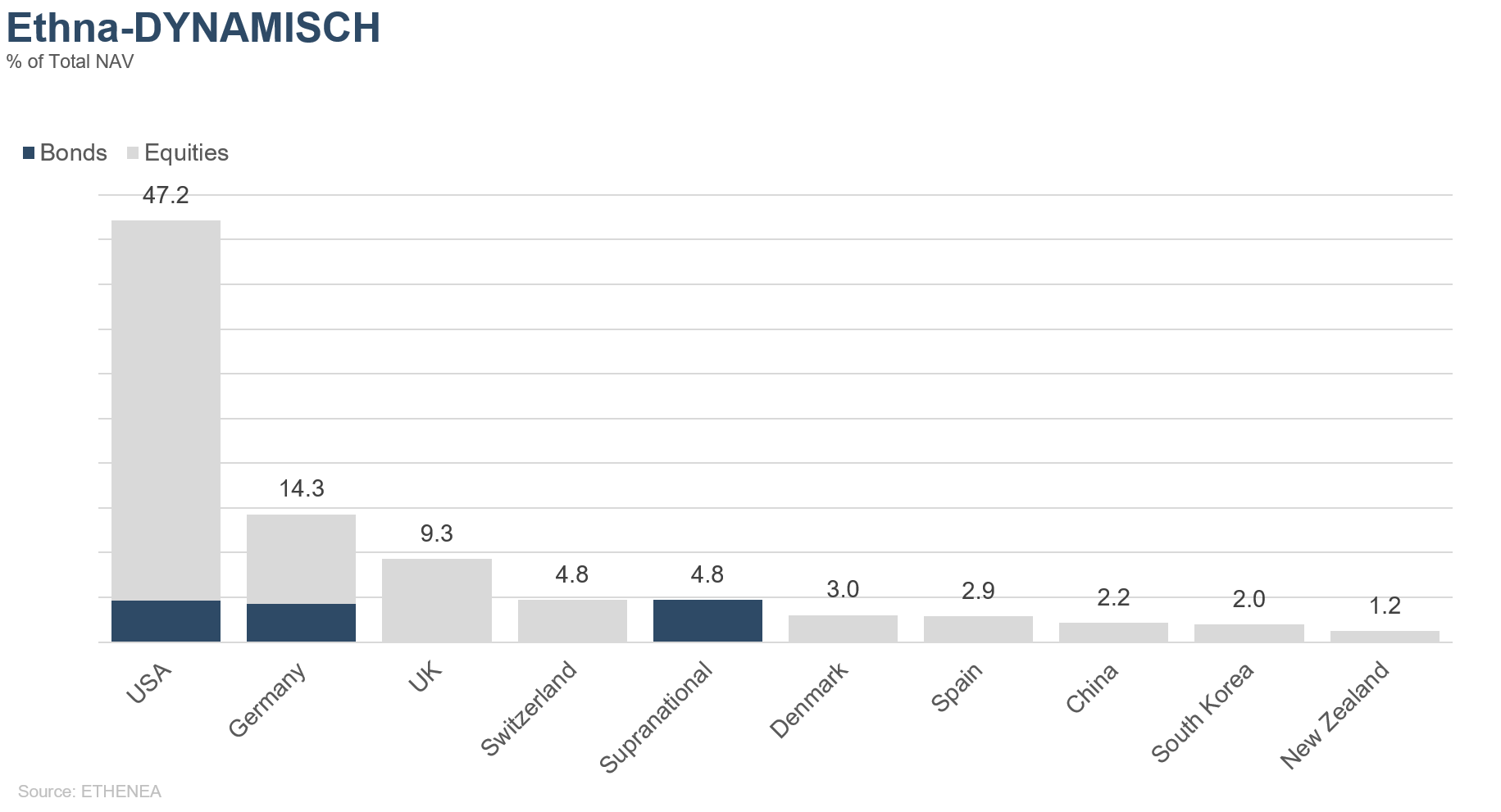

Grafik 10: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

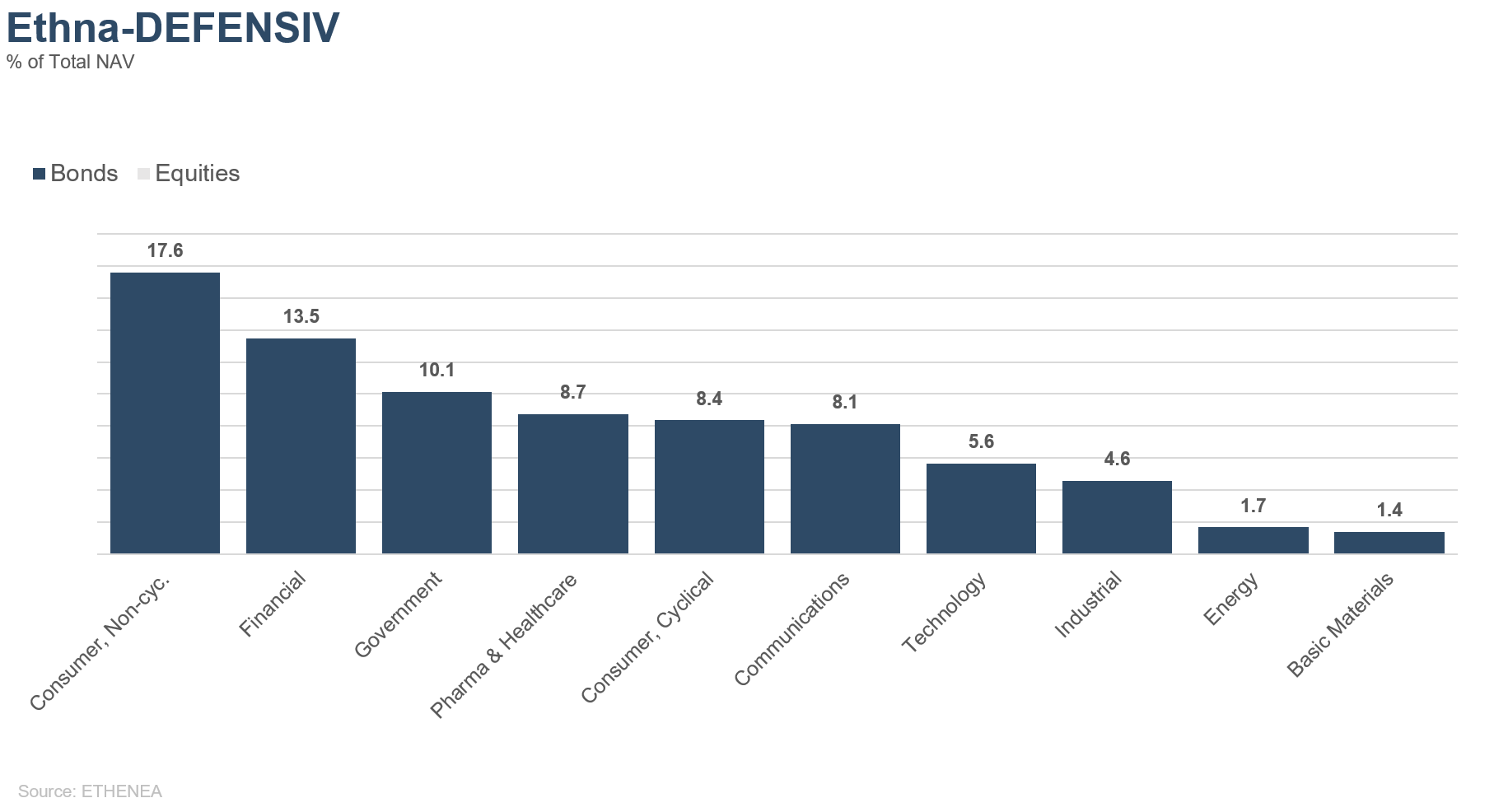

Grafik 11: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

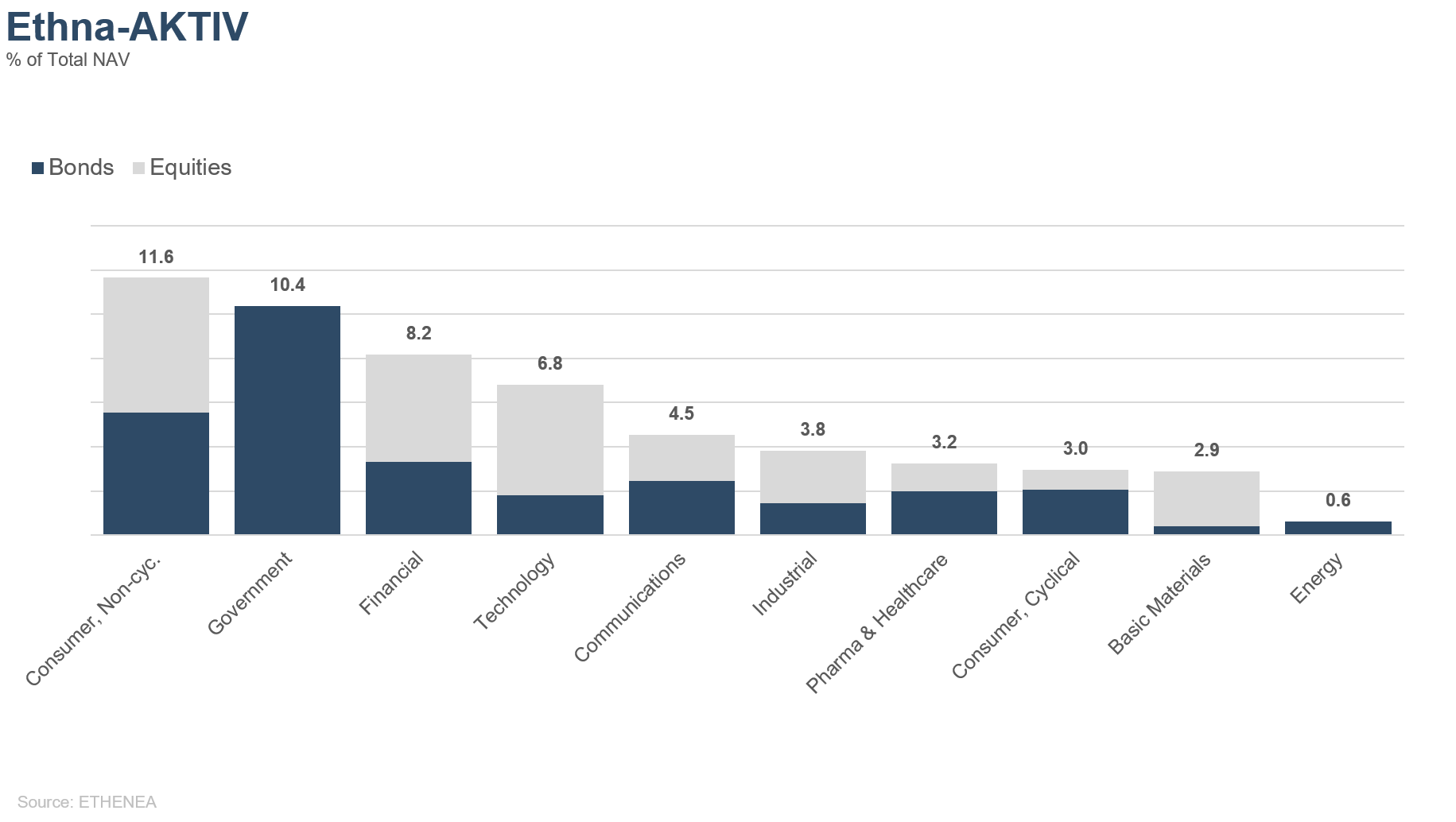

Grafik 12: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

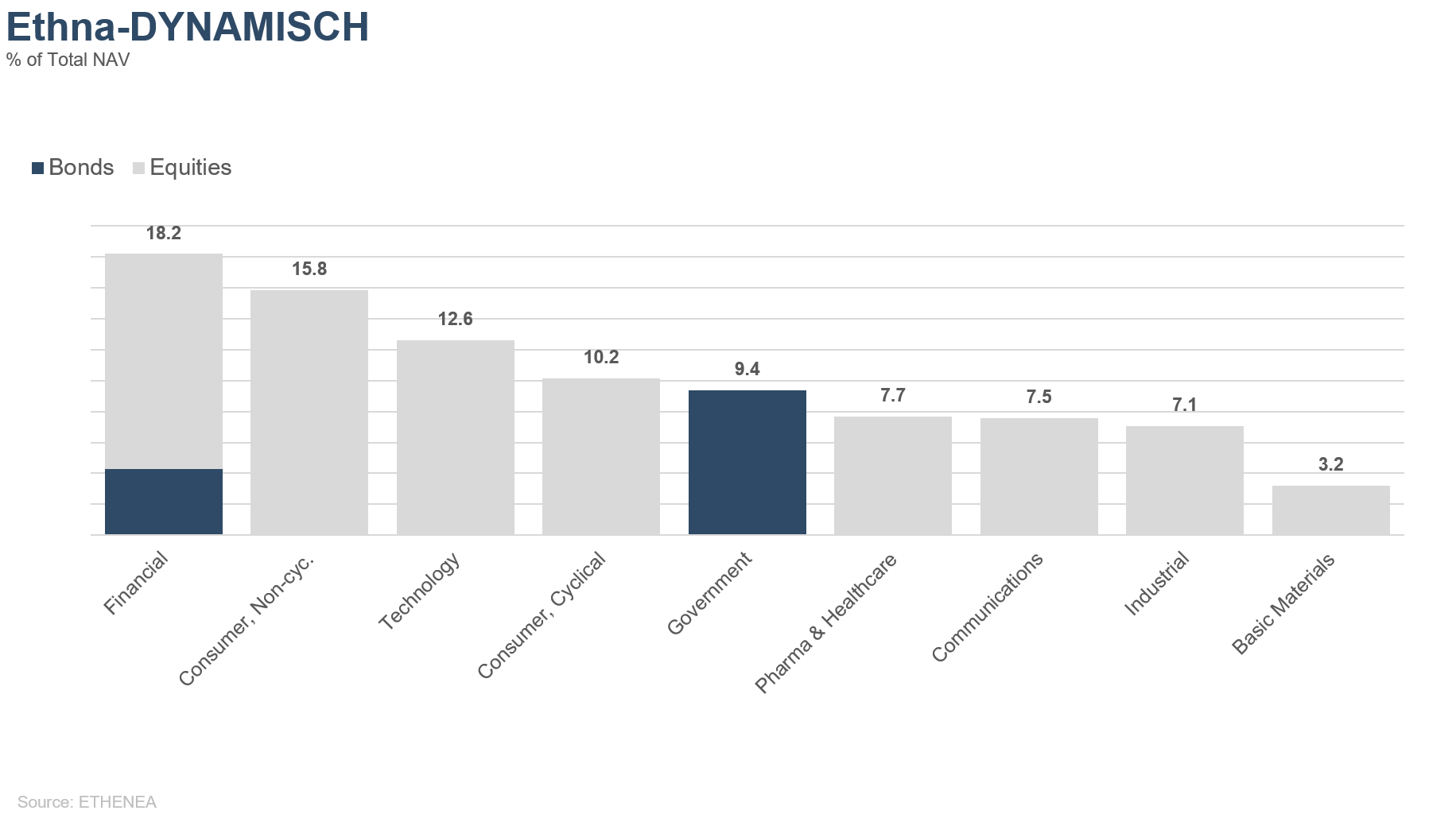

Grafik 13: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2024) Alle Rechte vorbehalten. 02.04.2021