Steht die Inflation kurz vor einem Comeback?

Immer wieder warnen die Medien davor, dass die Inflation kurz vor einem Comeback steht. So werden auch aktuell nochmal dunkle Erinnerungen an die Hyperinflation der 1920er Jahre geweckt. Aber ist die Angst vor einer Inflation generell oder gar in diesem Ausmaß wirklich berechtigt?

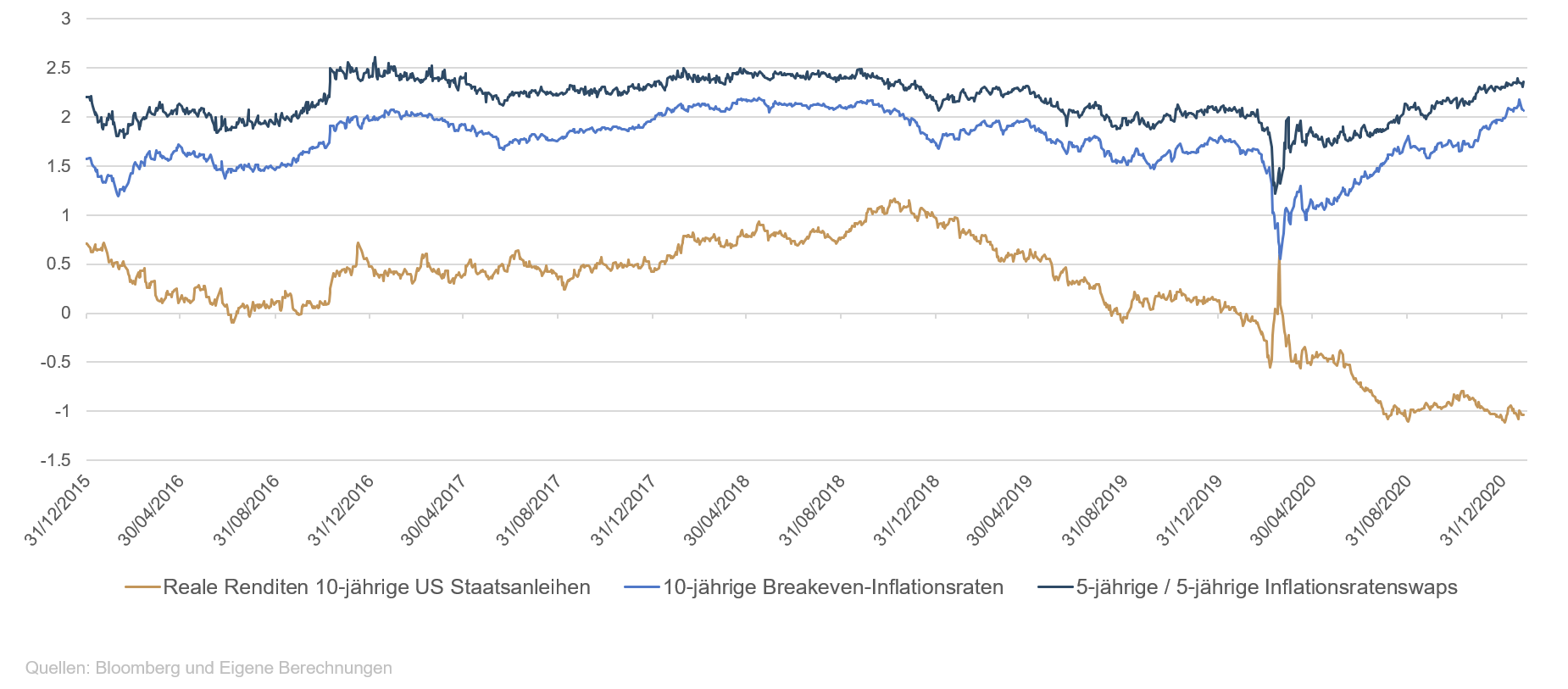

Wenn wir uns die Stimmung am Markt anschauen, so scheint dieser zumindest einen Anstieg der Inflation zu antizipieren. Die marktbasierten Inflationserwartungen in Form von fünfjährigen Forward-Inflationsswaps (also die durchschnittliche Inflationserwartung über 5 Jahre, beginnend in 5 Jahren) und zehnjährigen „Break-Even“-Inflationsraten haben kürzlich ein Zweijahreshoch erreicht (Grafik 1).

Grafik 1: Die Inflationserwartungen ziehen an

Tatsächlich hätte ein starker Anstieg der Inflationsrate dramatische Folgen. Bereits jetzt notieren US-Staatsanleihen und rund ein Drittel der auf US-Dollar lautenden Investment-Grade-Anleihen nach Abzug der Inflation im Negativbereich. Ein großer Teil der Unternehmen wird also für die Aufnahme von Schulden bezahlt. Gleichzeitig erhöht sich für Anleger dadurch aber auch das Risiko. Wenn die Inflation anzieht, würden langfristig auch die Renditen wieder steigen. Für Besitzer von Anleihen wäre das fatal, denn gerade bei den niedrigverzinslichen Titeln wäre dann mit drastischen Kursverlusten zu rechnen. Dem versuchen die Zentralbanken mit ihrer lockeren Geldpolitik derzeit noch entgegenzuwirken, doch es werden bereits erste Stimme laut, welche die Effektivität der Maßnahmen in Frage stellen.

Sondereffekte könnten kurzfristig für Inflationsdruck sorgen

Kurzfristig scheint tatsächlich einiges für einen Anstieg der Verbraucherpreise zu sprechen. Schuld daran sind vor allem eine Reihe technischer Effekte. Der Ölpreis hat im März und April des vergangenen Jahres noch nie dagewesene Tiefstände erreicht. Davon hat er sich mittlerweile wieder erholt. Da die Inflationsrate aber als prozentuale Veränderung des Preisniveaus gegenüber dem Vorjahreszeitraum berechnet wird, wird dieser „Basiseffekt“ rein rechnerisch für spürbaren Inflationsdruck sorgen. Selbst wenn man den Ölpreis aus der Inflation herausrechnet und sich nur auf die Kerninflation beschränkt, könnte er aufgrund steigender Produzentenpreise über Umwege den Verbraucher erreichen.

Außerdem wurden Mitte letzten Jahres in vielen Ländern die Mehrwertsteuersätze zur Ankurbelung des Konsums gesenkt, auch in Deutschland. Die niedrigeren Steuersätze scheinen zumindest in Teilen an die Endverbraucher weitergegeben worden zu sein. Während dadurch der Preisauftrieb gedämpft wurde, sollten mit der Rückkehr zu den alten Regelsätzen zum Jahresbeginn die Verbraucherpreise nun wieder Auftrieb bekommen.

Seit Anfang dieses Jahres wird zudem im Rahmen der CO2-Steuer für Hersteller und Anbieter von Waren und Dienstleistungen eine Abgabe von 25 Euro je Tonne ausgestoßenem Kohlendioxid fällig, das beim Verbrennen von Diesel, Benzin, Heizöl und Erdgas entsteht. Werden diese zusätzlichen Kosten auf die Käufer umgelegt, würden klimaschädliche Waren und Dienstleistungen teurer werden und die Inflation steigen. Schließlich könnte sich die schrittweise Anhebung des gesetzlichen Mindestlohns von 9,35 Euro auf 9,50 Euro und im Juli dieses Jahres auf 9,60 Euro kurzfristig positiv auf die Entwicklung der Inflation auswirken.

Anzeichen für eine Spekulationsblase verschärfen sich

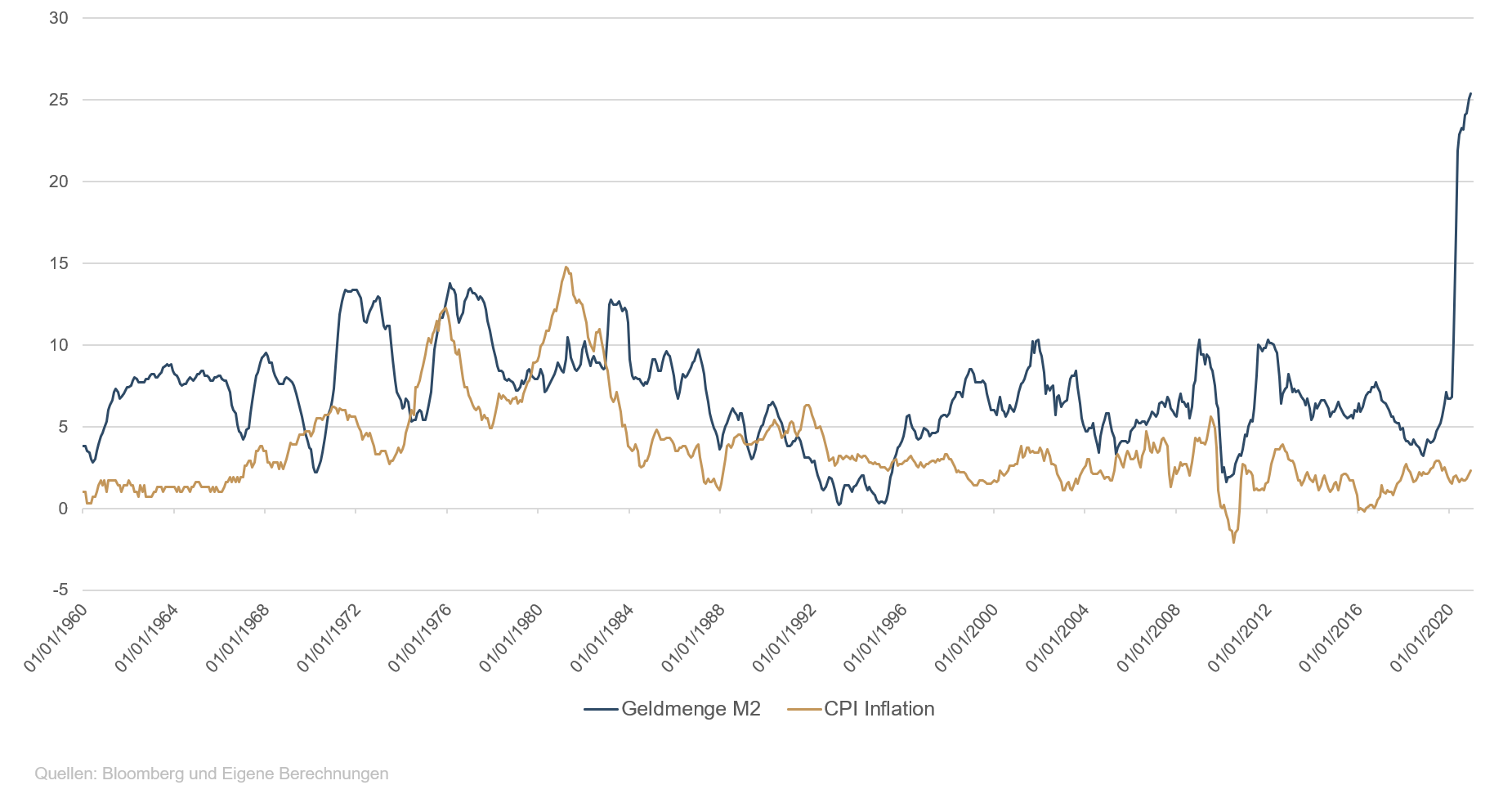

Darüber hinaus soll eine expansive Fiskal- und Geldpolitik die Inflation zusätzlich anschieben. Die US-Notenbank hat die Leitzinsen auf null gesenkt und ihre Anleihenkäufe im vergangenen Jahr massiv ausgeweitet, indem sie jeden Monat US-Staatsanleihen für 80 Milliarden Dollar und mit Hypotheken gedeckte strukturierte Anleihen für 40 Milliarden Dollar kauft. Alleine in den USA ist die Geldmenge im Zeitraum von März bis November 2020 um 25 Prozent gestiegen (Grafik 2).

Hinzu kommen fiskalpolitische Stimuli in einem noch nie dagewesenen Ausmaß. Der US-Kongress hatte bereits zum Jahreswechsel ein neues Corona-Hilfspaket in Höhe von 900 Milliarden Dollar verabschiedet, und US-Präsident Joe Biden will ein weiteres Hilfspaket im Umfang von 1.900 Milliarden auflegen. Unter anderem sollen die direkten Finanzhilfen an Millionen US-Bürger von bislang 600 Dollar auf 2.000 Dollar aufgestockt werden.

Grafik 2: Der Anstieg der US-Geldmenge im letzten Jahr war der größte seit 60 Jahren

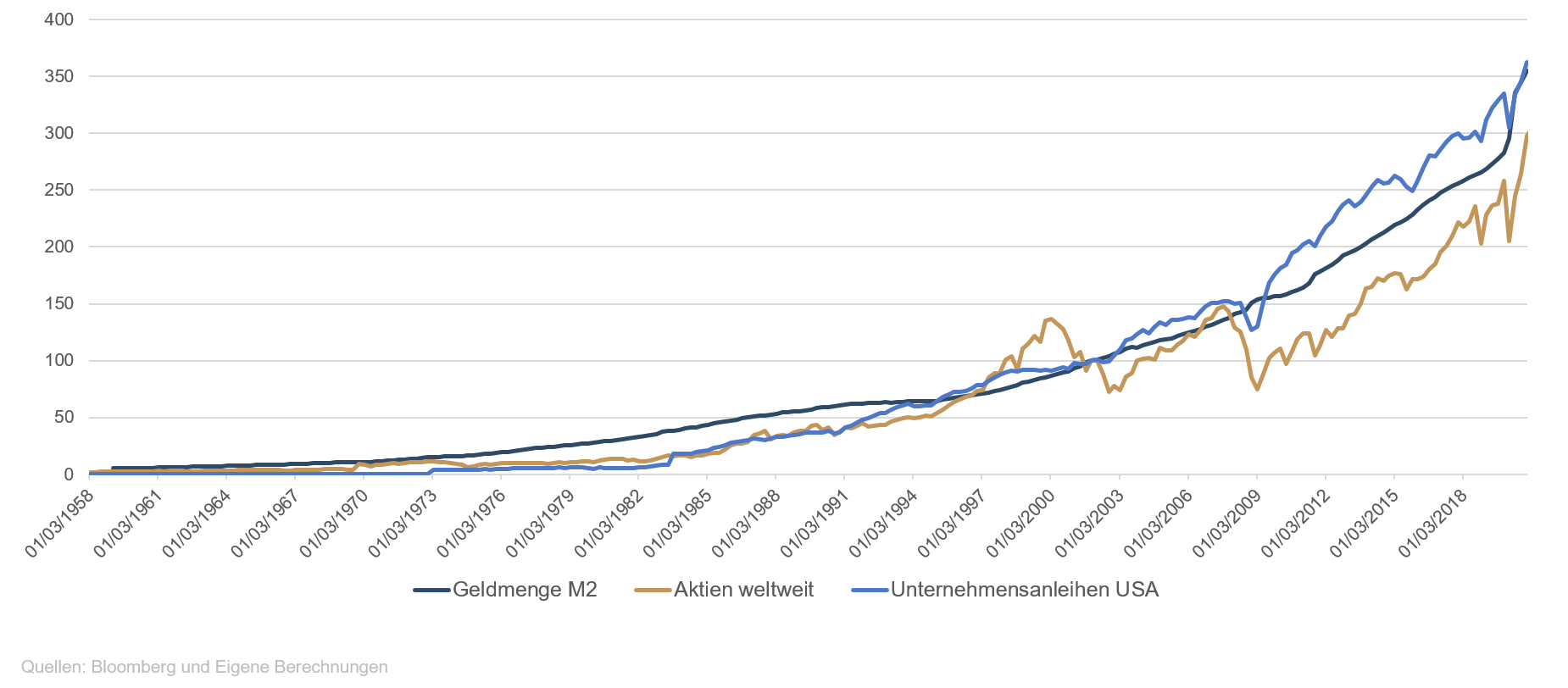

Massive Staatsausgaben, unterstützt von einer massiven Liquiditätsausweitung durch die Zentralbanken – und trotzdem will die Inflation bisher nicht so recht anziehen. Grund dafür ist eine der ältesten Theorien der Wirtschaftswissenschaften. Diese besagt nämlich, dass die Inflation nicht nur eine Funktion der Geldmenge, sondern auch der Umlaufgeschwindigkeit ist – also wie häufig eine Währung verwendet wird, um Waren und Dienstleistungen zu kaufen. Steigt die Geldmenge, während die Umlaufgeschwindigkeit des Geldes konstant bleibt oder sogar sinkt, dann sparen oder investieren die Menschen ihr Einkommen, anstatt es auszugeben. Dies führt dann anstatt zu dem gewünschten Anstieg der Verbraucherpreise zu einem Anstieg der Vermögenswerte, wie wir es derzeit sehen – Aktien, Anleihen und Immobilien haben trotz der immer noch hohen Unsicherheit im Markt zuletzt neue Höchststände erreicht (Grafik 3).

Grafik 3: Geldmengenwachstum treibt Vermögenspreise

Die Suche nach renditestarken Anlagemöglichkeiten hat mittlerweile ungeahnte Ausmaße angenommen und spiegelt sich sowohl in der gestiegenen Risikobereitschaft der Anleger – Bitcoin, Tesla und GameStop haben in diesem Jahr allesamt eine fulminante Rallye hingelegt – als auch im zunehmenden Erfindungsreichtum der Wall Street wider. So gab es im abgelaufenen Jahr einen wahren Boom von sogenannten Special-Purpose Acquisition Companies, kurz Spacs. Dahinter verbergen sich leere Firmenhüllen, die mit dem Ziel an die Börse gebracht werden, später ein Unternehmen zu kaufen. In Zeiten aufgeheizter Märkte sparen die Unternehmen so viel Zeit für Marketingveranstaltungen und Roadshows traditioneller Börsengänge und können von attraktiven Marktbedingungen profitieren. Doch gerade für Privatanleger bergen Spacs hohe Risiken, denn der Erfolg steht und fällt mit den Selektionsfähigkeiten des Spac-Managementteams. Diese geben ihr Übernahmeziel im Voraus freilich nicht bekannt. Laut einer Studie des Wall Street Journals sank der Wert von Spacs nach dem Zusammenschluss mit der neuen Firma im Schnitt um 12 Prozent.

Strukturelle Trends bleiben intakt

Unterm Strich ist die Inflation also trotz der erheblichen Ausweitung der Geldmenge und der Warnungen vieler Ökonomen vor steigenden Verbraucherpreisen im Jahr 2020 nicht gestiegen, sondern sogar zurückgegangen. Grund dafür sind neben der zuvor erwähnten, nach wie vor geringen Umlaufgeschwindigkeit des Geldes eine Reihe struktureller Trends, die sich seit einigen Jahren herausgebildet haben und auch in naher Zukunft deflationären Druck ausüben werden.

Neben der fehlenden Bereitschaft oder Möglichkeit von Konsumenten, Geld auszugeben, sind eine Reihe von strukturellen Faktoren der Grund für die derzeit niedrigen Inflationsraten. Der wirtschaftliche Zusammenbruch im Zusammenhang mit der Coronapandemie hat zu einem kurzfristigen weitgehenden Stillstand der Wirtschaft geführt. Gleichzeitig hat das die verkrusteten Strukturen aufgebrochen und zumindest zum Teil zu einem Strukturwandel geführt. Die Digitalisierung wurde vorangetrieben, und mehr Menschen als je zuvor können flexibel von zu Hause aus arbeiten. Das macht teure Großstädte relativ unattraktiv und führt zu einer Verlangsamung des Mietpreisanstiegs. Weil die Mieten einen erheblichen Teil des Verbraucherpreisindex ausmachen und es fraglich ist, ob und in welchem Umfang sie wieder ihr altes Wachstumsniveau erreichen werden, gehen wir von keinem signifikanten Anstieg der Inflation aus, solange sich das Mietpreiswachstum nicht erholt hat.

Zusätzlich beeinflusst der demografische Wandel seit Jahrzehnten die Entwicklung der Inflation. Als Paradebeispiel gilt Japan, das seit Jahren mit sinkenden Geburtenraten und einer alternden Gesellschaft zu kämpfen hat. Dadurch reduziert sich der Anteil von Personen im erwerbsfähigen Alter im Vergleich zu jenen im Ruhestand. Das Problem: Die Bevölkerung im erwerbsfähigen Alter ist entscheidend für das Wachstum des Bruttoinlandsprodukts. Geht dieser Teil der Bevölkerung zurück, schrumpft das Bruttoinlandsprodukt und die Gesamtnachfrage geht zurück. Damit die Unternehmen ihre Absatzzahlen halten können, senken sie die Kosten und kürzen die Löhne, was wiederum deflationär wirkt.

Was bedeutet das für die Anleger?

Der Inflationsdruck könnte in den kommenden Monaten also deutlich steigen. Einen kurzfristigen Anstieg der Verbraucherpreise um die drei Prozent halten wir zumindest in den USA für durchaus realistisch. Noch ist das Konsumverhalten der Verbraucher verhalten, doch wenn die Coronapandemie im Laufe dieses Jahres überwunden sein sollte, könnte es aufgrund von Nachholeffekten zu einem nachfrageseitigen Preisschub kommen. Insbesondere die Preise im Transport- und Tourismussektor liegen noch deutlich unter den Niveaus der Vorjahre. Hinzukommen die bereits genannten technischen Effekte rund um den Ölpreis. In Europa hingegen erwarten wir einen deutlich moderateren Anstieg. Insbesondere die Aufwertung des Euros gegenüber dem Dollar wird den Import von niedrigpreisigen Gütern begünstigen und die Inflation im Euroraum dämpfen.

Derzeit besteht also kein Grund zur Panik. Zum einen ist aufgrund der angekündigten Strategie der Federal Reserve der flexiblen Steuerung des Inflationsniveaus (Flexible Average Inflation Targeting) ein kurzfristiges Überschießen der Inflation ausdrücklich gewollt und eine Zinserhöhung bis 2023 faktisch ausgeschlossen. Darüber hinaus kaufen die Zentralbanken weiterhin in großem Umfang Staatsanleihen, was das allgemeine Zinsniveau unabhängig von den Inflationserwartungen in den kommenden Jahren niedrig halten wird. Und schließlich erholt sich die Wirtschaft nur langsam von der Coronavirus-induzierten Krise, bleiben wichtige deflationäre Kräfte wie die Digitalisierung und eine alternde Gesellschaft weiterhin bestehen und werden sich in den kommenden Jahren voraussichtlich noch verstärken.

Die Positionierung unserer Fonds

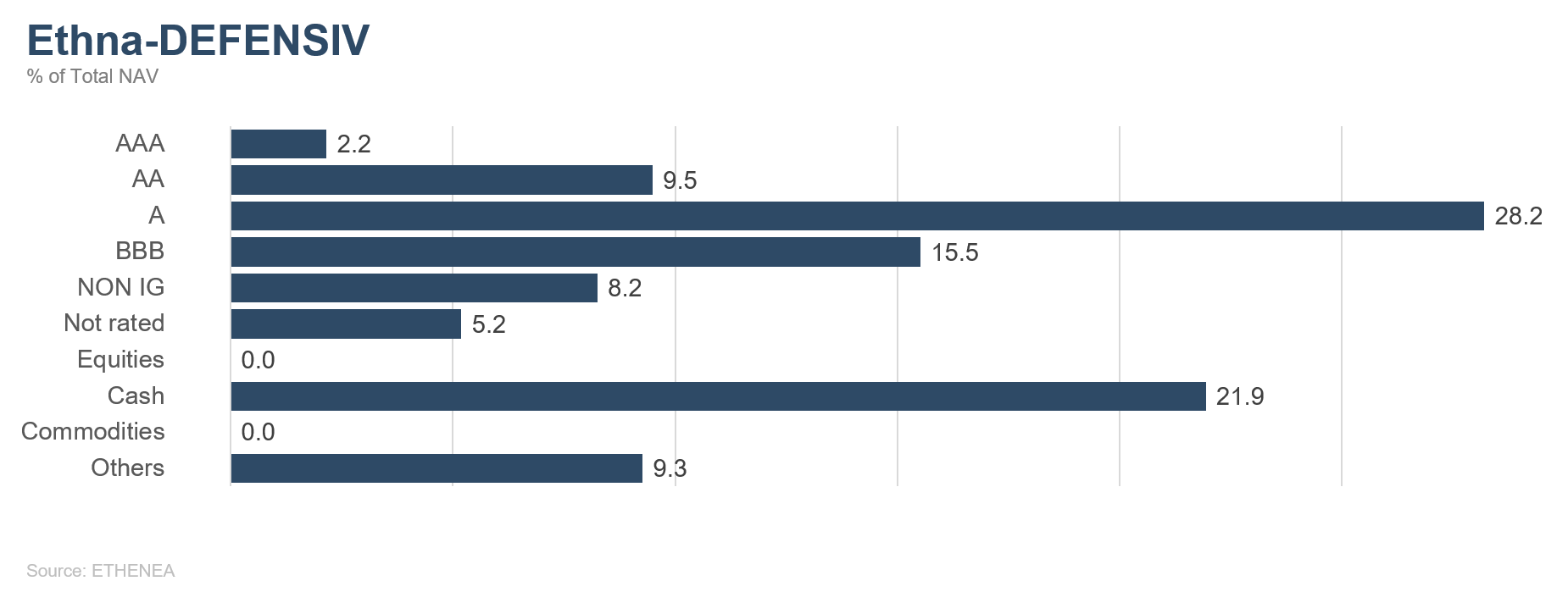

Ethna-DEFENSIV

Das vergangene Jahr war sowohl bei Aktien als auch bei Anleihen ein turbulentes Börsenjahr, das von vielen Aufs und Abs geprägt war. Mittlerweile haben sich die Märkte aber gut erholt und notieren sogar wieder auf neuen Höchstständen. Jetzt gilt es also nach vorne zu schauen. Gute Nachrichten und Grund für Optimismus gab es zuletzt genug.

Die Märkte werden derzeit durch verschiedene Entwicklungen gut unterstützt. Erwähnenswert ist zum einen das in letzter Minute beschlossene Brexit-Abkommen. Auch wenn viele Unternehmen, die zwischen der EU und Großbritannien Handel betreiben, derzeit noch mit den Formalitäten zu kämpfen haben, wurde die Brexit-Einigung von den Märkten positiv aufgenommen. Immerhin wurde damit eine weitere Unsicherheit vom Tisch genommen, und das Pfund Sterling hat sich seitdem stabilisiert. Darüber hinaus wurde kurz vor dem Jahreswechsel ein weiteres US-Fiskalpaket in Höhe von 900 Milliarden US-Dollar verabschiedet. Dieses beinhaltet unter anderem Einmalzahlungen, sogenannte Stimulus-Schecks, die an bezugsberechtigte US-Bürger direkt ausgezahlt werden. In Kombination mit dem Voranschreiten der Impfungen sollte dies den Konsum ankurbeln. Nach dem Sieg der Demokraten in Georgia und der Übernahme der Präsidentschaft durch Joe Biden wird über ein weiteres 1.900 Milliarden US-Dollar schweres Paket verhandelt. Trotz der sich beschleunigenden Dynamik und etwaiger Einmaleffekte bleibt die Wahrscheinlichkeit einer langfristigen Überhitzung der Wirtschaft und eines starken Anstiegs der Inflation gering. Dafür sind die Arbeitslosenzahlen nach wie vor zu hoch, vor allem im strauchelnden Dienstleistungssektor. Auch der Anstieg der Löhne ist bestenfalls verhalten. Zusätzlich deflationär wirken der anhaltende technologische Fortschritt und strukturelle Trends, die sich vermehrt in Form von Homeoffice und deutlich langsamer steigenden Mieten bemerkbar machen.

Für Anleihen erwarten wir im Hinblick auf das Carry – also auf die Vereinnahmung der Couponzahlungen bei weitestgehend unverändertem Marktumfeld – ein ruhiges Jahr. Dafür spricht, dass die Unternehmen das niedrige Zinsumfeld im letzten Jahr genutzt haben, um sich mit ausreichend Liquidität auszustatten und die Laufzeiten ihrer Verbindlichkeiten zu verlängern. Demzufolge erwarten wir in 2021 ein geringeres Emissionsvolumen und entsprechend stabile bis leicht sinkende Renditen. Ein im Januar bisher langsam anlaufender Primärmarkt bestätigt dies. Anders sieht das bei Staaten beziehungsweise supranationalen Emittenten aus. Diese müssen ihre Fiskalausgaben im Zusammenhang mit den Corona-Hilfspaketen finanzieren und werden auch in 2021 vermehrt den Anleihenmarkt anzapfen. Insbesondere die EU ist aufgrund von Hilfsprogrammen wie SURE oder Next Generation EU zum größten nicht-staatlichen Emittenten geworden. Hier sind Neuemissionen von über 1.000 Milliarden Euro in den kommenden Jahren zu erwarten. Allerdings wird die Europäische Zentralbank mit ihren Anleihenkaufprogrammen bereitstehen, um einen signifikanten Anstieg der Zinsen zu verhindern.

Dasselbe Bild ergibt sich jenseits des Atlantiks. Auch hier werden vermehrt Anleihen ausgegeben werden, um das zusätzliche Haushaltsdefizit zu finanzieren. Dagegen hat die US-Zentralbank Fed die Ankäufe von US-Treasuries in den letzten Monaten verlangsamt. Diese werden auf dem aktuellen Niveau nicht ausreichen, um zumindest einen Großteil der Neuverschuldung des Staates infolge der beschlossenen Hilfspakete und des laufenden Defizits zu refinanzieren. Daher haben auch der Sieg der Demokraten in Georgia und die Erwartung zusätzlicher Defizite zu einem Anstieg der 10-Jahresrenditen von US-Staatsanleihen auf 1,2 % geführt. Wir erwarten aber keinen nachhaltigen Anstieg der 10-Jahresrenditen von Treasuries über 1,5 %, da die Fed in diesem Fall wieder mit stärkeren Käufen intervenieren müsste. Die verbale Intervention hat bereits im Januar begonnen, als Fed Chairman Powell am 27.1.2021 erneut drauf verwies, dass aktuell nicht die Zeit sei, um über eine Reduzierung des Anleihenkaufprogramms auch nur zu diskutieren. Ein deutliches Ansteigen der Zinsen zehnjähriger US-Treasuies über die 1,50 %-Marke halten wir daher für unwahrscheinlich.

Der Ethna-DEFENSIV (T-Klasse) ist mit einer positiven Performance von 0,11 % in das neue Jahr gestartet. Dies ist vor dem Hintergrund steigender Renditen von US-Treasuries und fallender Kurse von US-Unternehmensanleihen besonders positiv und verdeutlicht die Stärken des Ethna-DEFENSIV. Unabhängig von der aktuellen Marktsituation ist der Fonds in der Lage, eine stabile und positive Rendite zu erwirtschaften. Dabei hat sich insbesondere die Entscheidung, die maximale Aktienquote von 10 % auszuschöpfen und in japanische sowie US-amerikanische Aktien-ETFs zu investieren, als richtig herausgestellt. Die Aktien-ETFs konnten mit einer positiven Performance von rund 0,37 % die Verluste des Anleihenportfolios mehr als ausgleichen. Ausgewählte Aktieninvestments bieten derzeit ein attraktives Risiko-Rendite-Verhältnis und tragen zudem zur Diversifizierung des Portfolios bei. Gleichzeitig haben wir die durchschnittliche Laufzeit und die Risiken innerhalb des Anleihenportfolios reduziert, indem wir Anleihen mit Ratings geringerer Qualität verkauft und das durchschnittliche Emittenten-Rating von BBB+ bis A- auf A- bis A erhöht haben. Die daraus entstandene Liquidität haben wir genutzt, um unsere Cash-Quote auf rund 14 % zu erhöhen. Das erlaubt uns, zukünftige Gelegenheiten und kurzfristige Rücksetzer am Markt zu nutzen. Schließlich lieferten unsere Währungspositionen, insbesondere der japanische Yen, mit insgesamt rund 0,07 % einen zusätzlichen positiven Beitrag zur Performance des Portfolios.

Ethna-AKTIV

Die Hoffnung, dass mit dem Ende des pandemiegeplagten Jahres 2020 auch die Sorgen um Infektionszahlen und Impffortschritt ausgeräumt wären, wurde erwartungsgemäß enttäuscht. Dennoch tat der Kapitalmarkt sein Bestes, um über diese Krise hinwegzuschauen und das Positive in den Vordergrund zu stellen.

Im Januar setzten sich grundsätzlich die positive Stimmung und der Aufwärtstrend des Vorquartals fort – zumindest in den ersten drei Wochen. Auch wenn der Reflationstrade (Zinsen und Aktien steigen gleichzeitig) vorerst auf der Stelle trat, konnte beobachtet werden, dass direkt zu Jahresbeginn das „magische“ 1 % bei zehnjährigen US-Staatsanleihen gefallen ist. Zwischenzeitlich stieg diese vielbeachtete Rate sogar bis auf 1,18 %, nur um den Monat nach einem Rücksetzer auf das Ausbruchsniveau von 1 % schließlich bei 1,07 % zu beenden. Zum Monatsende sorgten höher als erwartete US-amerikanische Inflationsdaten wieder für höhere Zinsen.

Der Januar verlief an den Aktienmärkten nur bedingt positiv. Während nach einem etwas holprigen Start fast alle Indizes zur Monatsmitte komfortable Zuwächse aufweisen konnten, hielten sich die positiven Vorzeichen lediglich bei asiatischen Indizes und der Nasdaq. Die hohe Positionierung des Ethna-AKTIV in technologielastigen Titeln sowie zu jeweils 5 % in Emerging Markets und dem japanischen Leitindex zahlte sich entsprechend aus. Trotz einer gut angelaufenen Berichtssaison und weiterhin starker monetärer Unterstützung durch die Zentralbanken kam es unmittelbar nach der Fed-Sitzung in der letzten Januarwoche zu einer Konsolidierung. Diese ging erneut mit einer stark ansteigenden Volatilität einher und ist aus unserer Sicht wieder als klare Umsetzung des Mottos „Buy the rumor, sell the fact“ zu bewerten. Dass diese Kursausschläge auch mit den Exzessen um Gamestopp und andere in dem Forum „Wall Street Bets“ der Internetplattform Reddit gepriesenen Aktien zusammenfällt, ist wahrscheinlich kein Zufall. Das aus unserer Sicht fast beängstigend gute Sentiment für Risikoanlagen im Monatsverlauf normalisierte sich in der letzten Januarwoche jedoch relativ schnell.

Grundsätzlich können wir festhalten, dass wir nicht zuletzt wegen der anhaltenden Unterstützung der Zentralbanken und in Erwartung eines weiteren massiven US-Stimuluspaketes von einem robusten wirtschaftlichen Wachstum und positiven Kapitalmärkten für 2021 ausgehen. Vorausgesetzt, es kommt nicht zu unerwarteten zeitlichen Verzögerungen oder sonstigen Problemen bei den Impfungen, können wir uns sogar eine Wachstumsüberraschung vorstellen. Mit Blick auf die Bewertung einiger Subsektoren im Aktienbereich sind wir uns der Gefahr einer sich bildenden Blase bewusst. Jedoch ist klar herauszustellen, dass erstens die wahrscheinlich größere Abweichung von der Norm im Anleihenbereich zu finden ist und es zweitens eines klaren Katalysators zum Platzen einer Blase bedarf. In der Vergangenheit war dies oft der Wechsel zu einer restriktiveren Geldpolitik. Davon sind wir aktuell jedoch noch weit entfernt.

Nach vorne blickend gehen wir davon aus, dass die Märkte spätestens mit den ersten konkreten Plänen zu Öffnungen der Wirtschaft und weiteren Lockerungen der Corona-Maßnahmen zu alter Stärke zurückfinden und die zwischenzeitlichen Tiefstkurse dann aber auch schon wieder lange Geschichte sein werden. Das angesprochene hohe Gewicht in Aktien zusammen mit einem stark reduzierten und qualitativ hochwertigem Anleihenportfolio als Gegengewicht sind bestens geeignet, um die Chancen in diesen volatilen Zeiten zu nutzen und gleichzeitig genügend Flexibilität bei Eintritt eines Negativszenarios zu gewährleisten. Zur Diversifikation wird aktuell nicht mehr auf Gold und Schweizer Franken, sondern auf den japanischen Yen und den US-Dollar zurückgegriffen. Die beiden Erstgenannten haben wir im Januar desinvestiert, obwohl die langfristigen Argumente für beide immer noch valide sind. Jedoch ist uns Gold aktuell zu stark mit den Risikoanlagen korreliert und befindet sich selber in einer Konsolidierung. Zudem ist es aktuell eher unwahrscheinlich, dass die Schweizer Nationalbank in naher Zukunft von einer Schwächung der eigenen Währung absieht. Damit erachten wir das aktuelle Portfolio des Ethna-AKTIV als bestens auf dieses Umfeld vorbereitet.

Ethna-DYNAMISCH

Der Start in das neue Jahr war holprig. Nach einer euphorischen ersten Woche konsolidierten die globalen Aktienmärkte zunächst, um den Monat nach einer in der letzten Januarwoche einsetzenden Korrektur mit einem leichten Minus abzuschließen. Diese Korrektur kam allerdings nicht ganz überraschend, denn die Anzeichen hierfür haben sich zuvor gehäuft. Sentimentindikatoren attestierten überschwängliche Euphorie, die ihren Ausdruck unter anderem in exzessiven Preissprüngen thematischer ETFs, Spekulationen im IPO- und SPAC-Markt und einem Ansturm auf Microcaps fand. Während sich der Überschwang vor allem in einzelnen Marktsegmenten abspielte, übte die Korrektur auch Druck auf den Gesamtmarkt aus. Wie im Dezember letzten Jahres bereits angedeutet, hatten wir die Tendenzen für eine taktische Korrektur schon seit einiger Zeit genau beobachtet und schätzen diese als marktbereinigend ein. Denn auch wenn die kurzfristigen Turbulenzen einen fragilen Eindruck des Marktes vermitteln, zeichnen die längerfristigen Rahmenbedingungen weiterhin ein sehr positives Bild. Trotz der erneuten Sorgen um COVID-19, bedingt durch schleppend voranschreitende Impfprogramme, neue Virusmutationen und erneute Lockdown-Maßnahmen, wird die Pandemie in absehbarer Zeit ihren Schrecken verlieren und die wirtschaftliche Erholung von fiskalischer und monetärer Seite gestützt.

Im Spannungsfeld kurzfristiger Fragilität und langfristiger Stärke haben wir im Januar die Nettoaktienquote des Ethna-DYNAMISCH zwischen 55 % und 75 % gehalten. Einerseits nutzten wir Absicherungspositionen, um Rückschlagsrisiken in turbulenten Marktphasen temporär zu reduzieren. Andererseits haben wir aufgrund unseres mittelfristig positiven Ausblicks zwischenzeitliche Marktschwächen genutzt, um neue Positionen mit disziplinierter Abwägung zwischen Wachstumschancen und Bewertungsrisiken aufzubauen. Hierzu zählt z.B. Salesforce.com, ein Anbieter von Lösungen im Bereich des Customer-Relationship-Managements. Salesforce entsprach unseren Anforderungen zum einen, weil der Übernahmeplan des Instant-Messaging-Dienstes Slack jüngst für eine Kursschwäche gesorgt hat, die wir u.a. wegen Salesforces akquisitorischer Expertise (wie schon bei Tableau, MuleSoft, Demandware unter Beweis gestellt) für temporär halten. Zum anderen gehen wir davon aus, dass sich der Umsatz von Salesforce – getrieben von einem rasanten Marktwachstum und einer höheren Marktpenetration – in den nächsten 5 Jahren verdoppeln könnte.

Kurzfristig dürfte sich die jüngst erhöhte Volatilität noch etwas fortsetzen. Langfristig stehen die Aktienmärkte jedoch auf einem deutlich solideren Fundament als allgemein angenommen. Mit unserer bewährten Strategie – der Nutzung günstiger Kaufgelegenheiten bei Qualitätsunternehmen und dem Einsatz temporärer Absicherungsinstrumente – sehen wir den Ethna-DYNAMISCH weiterhin gut für das aktuelle Marktumfeld gewappnet.

HESPER FUND - Global Solutions (*)

Trotz erneuter Lockdowns in den meisten fortgeschrittenen Volkswirtschaften begann der Monat Januar für die Finanzmärkte positiv. Die Einführung der COVID-19-Impfstoffe, die anhaltende geld- und fiskalpolitische Unterstützung sowie die demokratische Kontrolle im US-Senat sorgten für ein positives Umfeld, welches die Aktienmärkte unterstützte.

Der S&P 500 gewann in den ersten 25 Tagen des Monats 2,6 % und erreichte am 25. Januar ein Allzeithoch von 3855. In der letzten Woche des Monats erlebten wir einen explosionsartigen Anstieg des Handelsvolumens sowie eine Zunahme der Volatilität. Dies ist offensichtlich auf den Kampf zwischen kleinen Privatanlegern, die mit Optionen handeln und auf billige Aktien setzen, und Hedgefonds, die diese Aktien leerverkaufen, zurückzuführen. Der Markt erlebte den größten Einbruch seit Jahresbeginn und der S&P 500 beendete den Monat mit einem Verlust von 1,12 %.

Das Basisszenario für 2021 geht weiterhin von einer zyklischen Erholung aus, welche durch die Verfügbarkeit von Impfstoffen und die anhaltende politische Unterstützung begünstigt wird. Diese Erholung bleibt jedoch unsicher und regional ungleichmäßig, da die Zahl der Infektionen steigt und die Einführung sowie Verteilung von Impfstoffen nur langsam voranschreitet. Die wirtschaftliche Aktivität im Jahr 2021 wird also weiterhin erheblich von der Entwicklung der Pandemie beeinflusst werden.

In Anbetracht der immer noch unsicheren wirtschaftlichen Erholung sowie Verzögerungen beim Beginn der Impfkampagnen sind die Bewertungen an den Märkten ziemlich hoch. Nach dem starken Jahresbeginn wägt der Aktienmarkt den steigenden Optimismus, der durch die COVID-19 -Impfstoffe und weitere fiskalische Anreize in den USA geschaffen wurde, mit gedehnten Bewertungen, der steigenden Zahl von COVID-Fällen und der langsamer als erwarteten Verteilung der Impfstoffe ab. Um die aktuellen Bewertungen aufrechtzuerhalten, benötigt der Markt gute Wirtschaftsdaten und eine Verbesserung der Pandemie und bleibt möglichen kurzfristigen Korrekturen ausgesetzt.

Der HESPER FUND - Global Solutions begann das Jahr mit einer bullischen Stimmung und einem gut diversifizierten Engagement in den Aktienmärkten von etwa 60 %. Im Laufe des Monats Januar implementierten wir eine Optionsstrategie, um etwas Performance zu sichern, indem wir S&P 500 Puts für etwa 10 % des Marktes verkauften und gleichzeitig das Aktienengagement um 10 % reduzierten. Außerdem reduzierten wir nochmals das Aktienengagement leicht und beendeten den Monat mit einem Gesamt-Aktienexposure von ca. 49 %.

Im Laufe des Monats erhöhten wir schrittweise unsere Long-Positionen im US-Dollar. Wir sind der Ansicht, dass der Abschwächungszyklus des Dollars weitgehend abgeschlossen sein könnte und wir sehen den US-Dollar als gute Absicherung für eine mögliche plötzliche Verschärfung der Finanzierungsbedingungen. Wir haben auch das Engagement des HESPER FUND - Global Solutions in Rohstoffen leicht erhöht, da diese weiterhin von der zyklischen Erholung profitieren und als Absicherung gegen erste Anzeichen steigender Preise dienen können.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Luxemburg, Frankreich und der Schweiz zugelassen.

Grafik 4: Portfoliostruktur* des Ethna-DEFENSIV

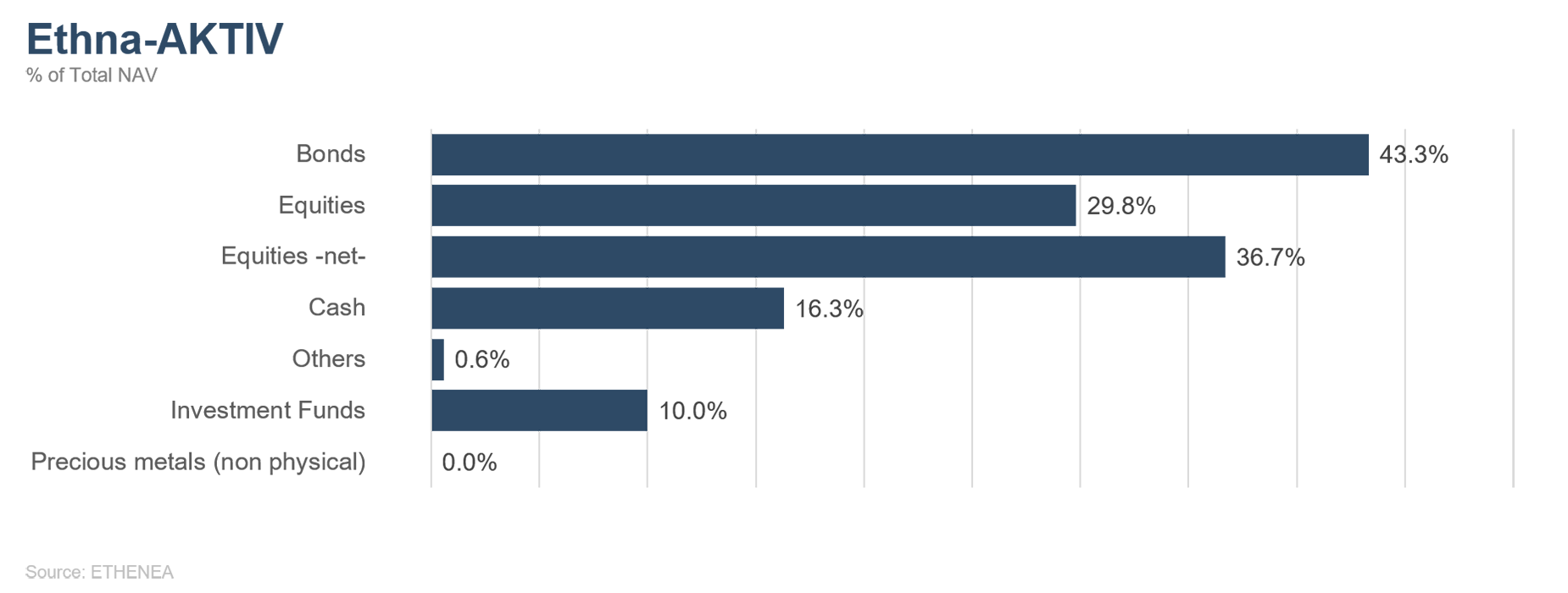

Grafik 5: Portfoliostruktur* des Ethna-AKTIV

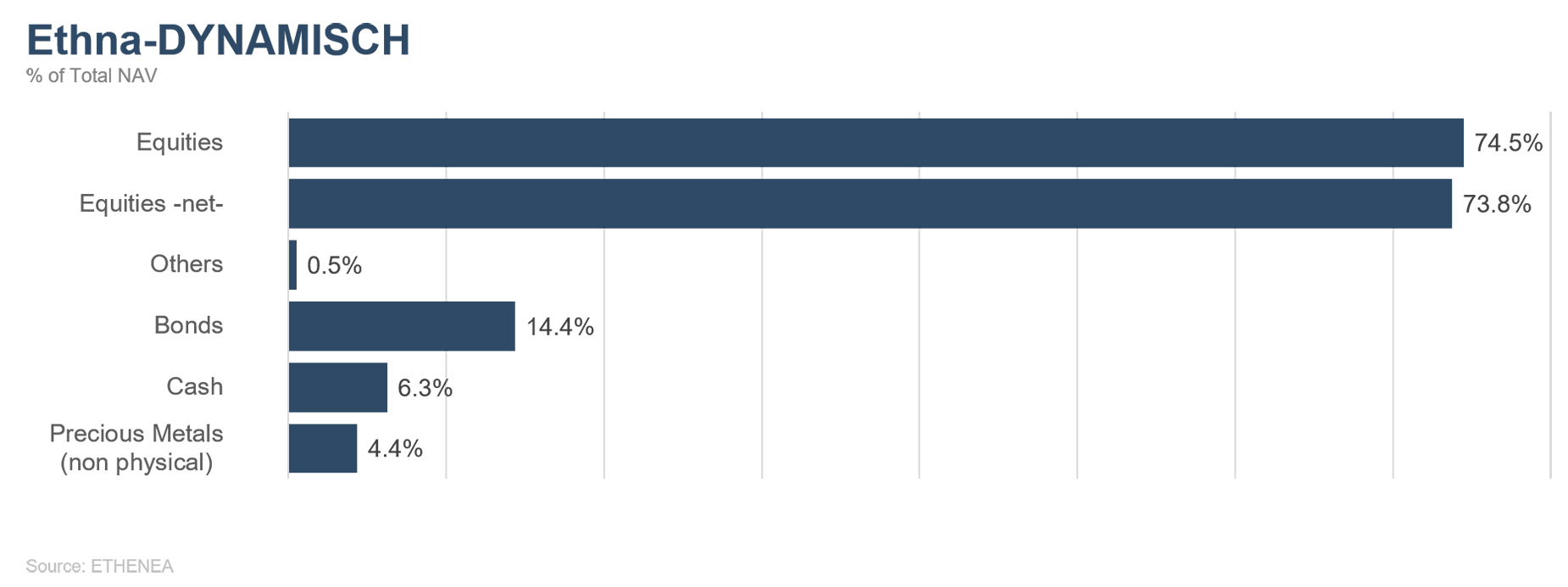

Grafik 6: Portfoliostruktur* des Ethna-DYNAMISCH

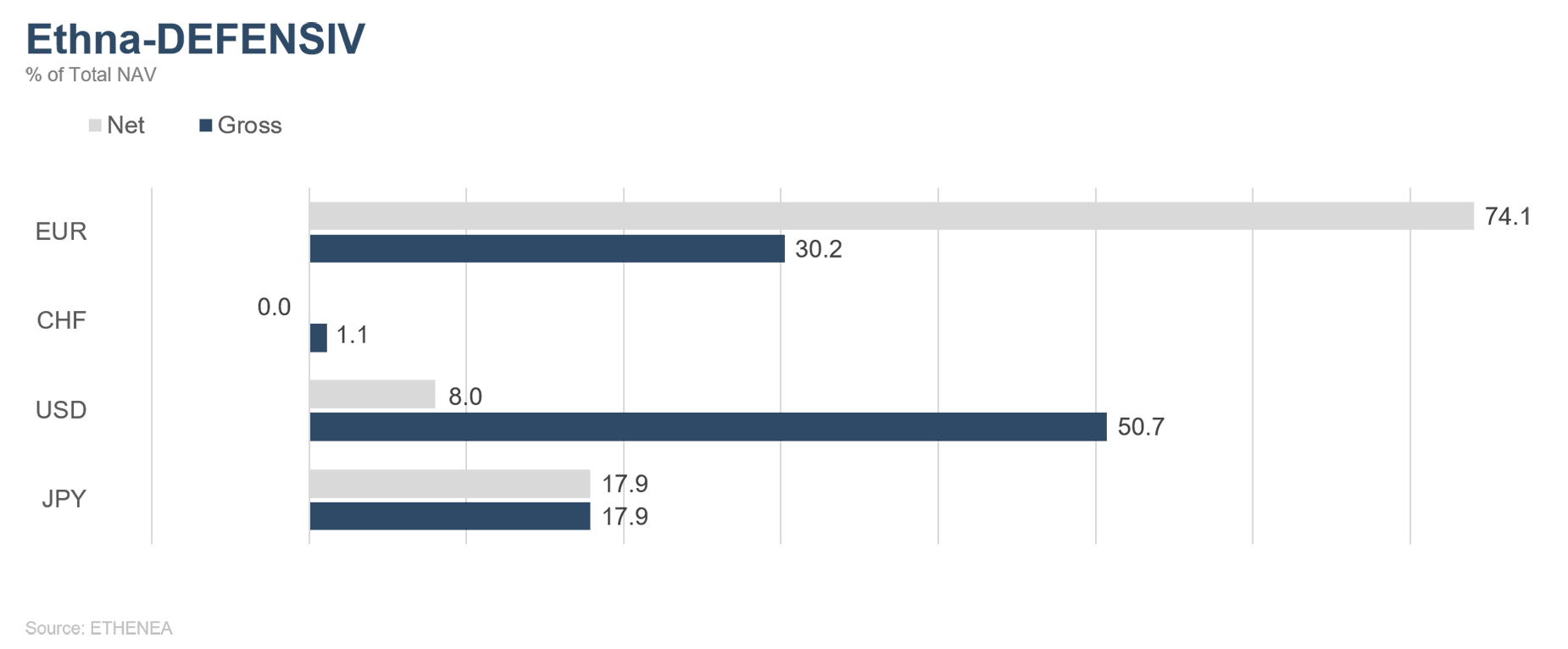

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

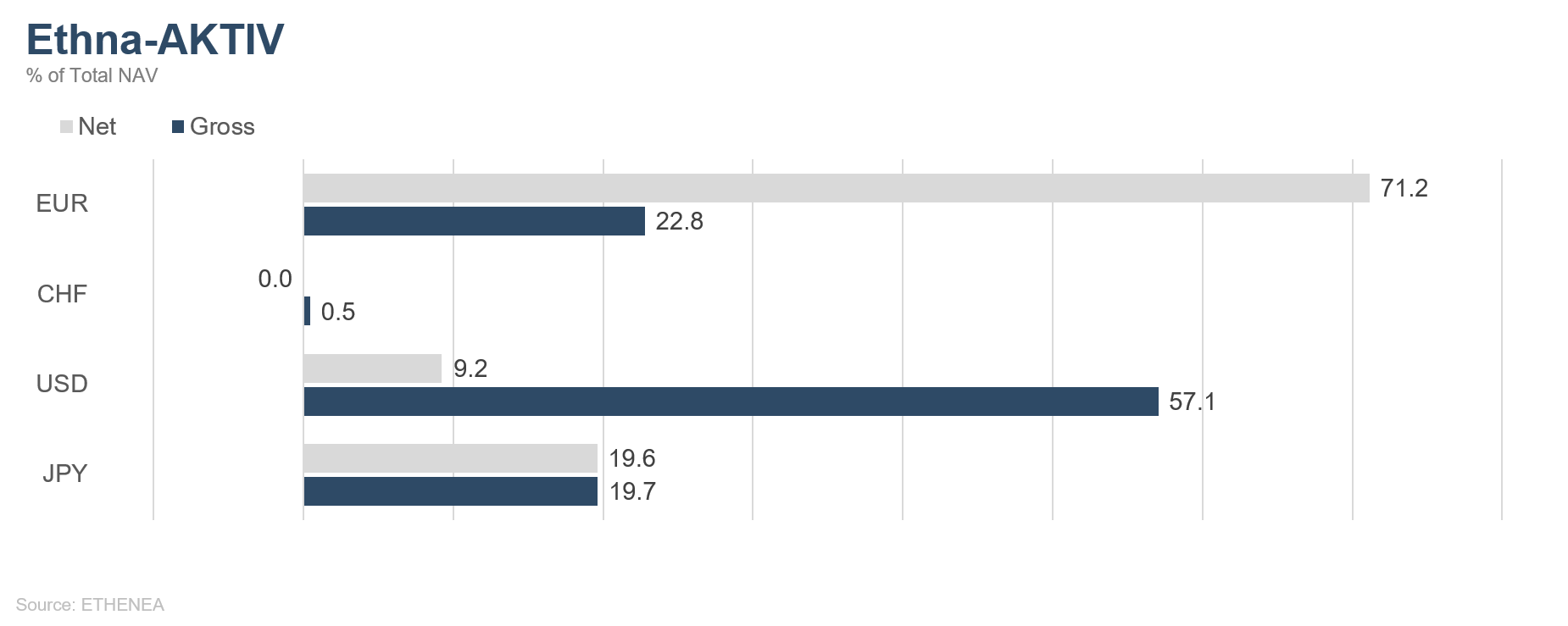

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

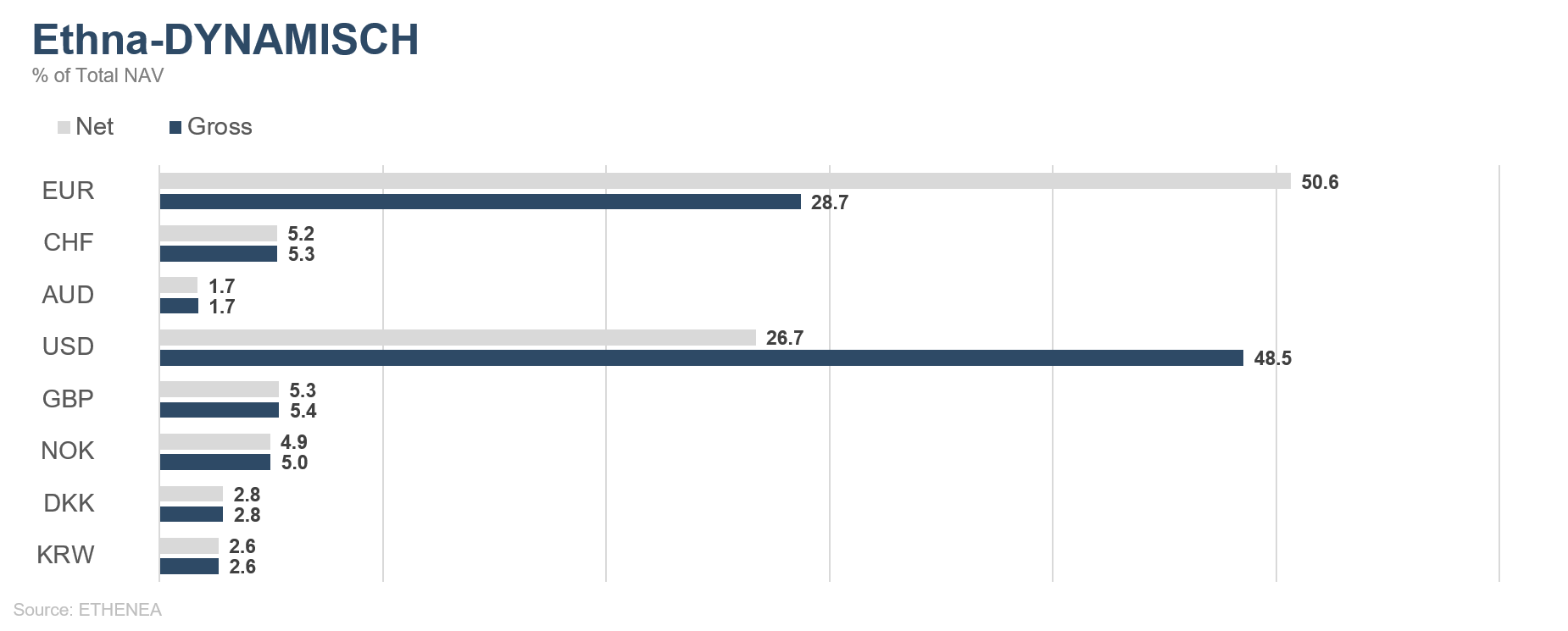

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

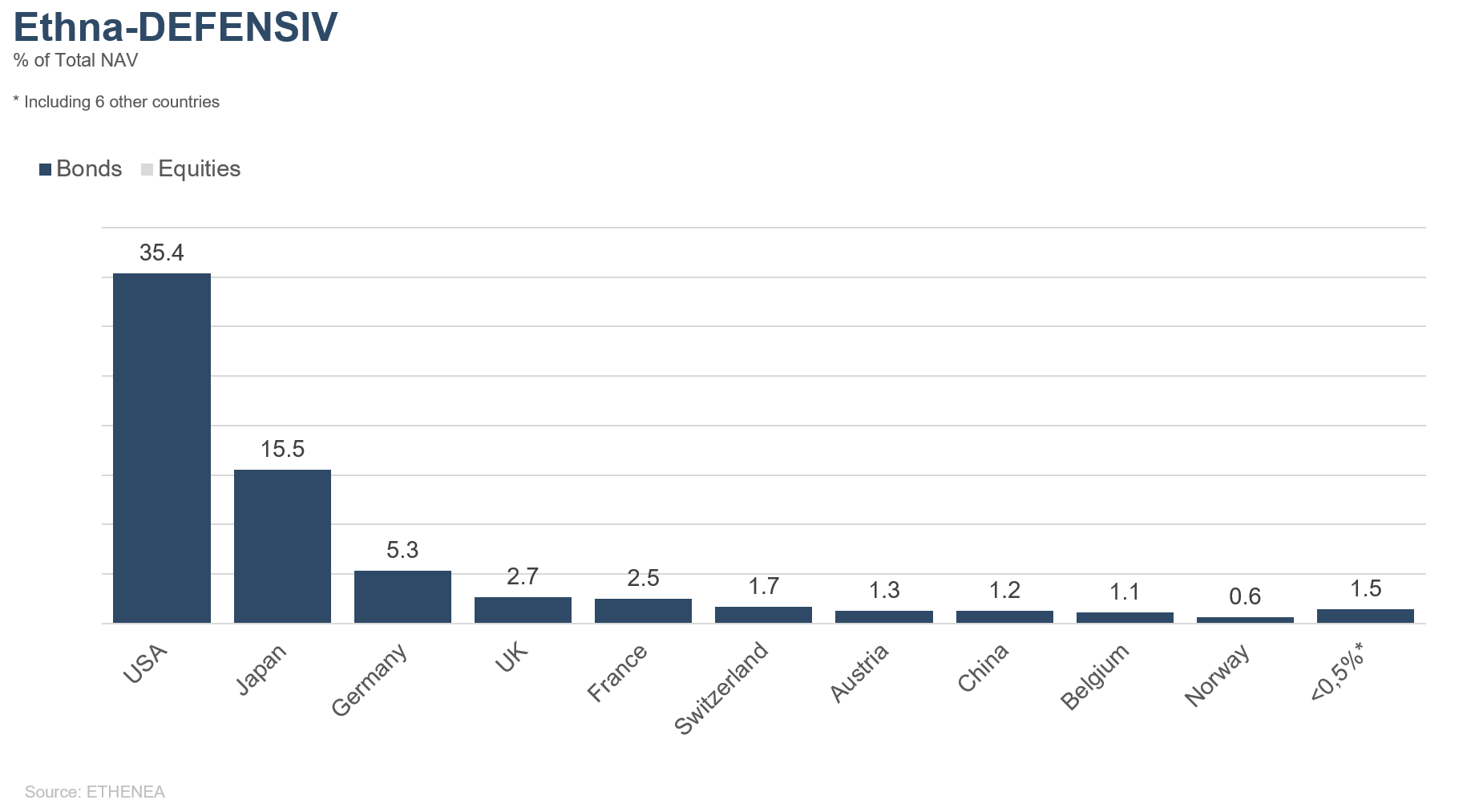

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

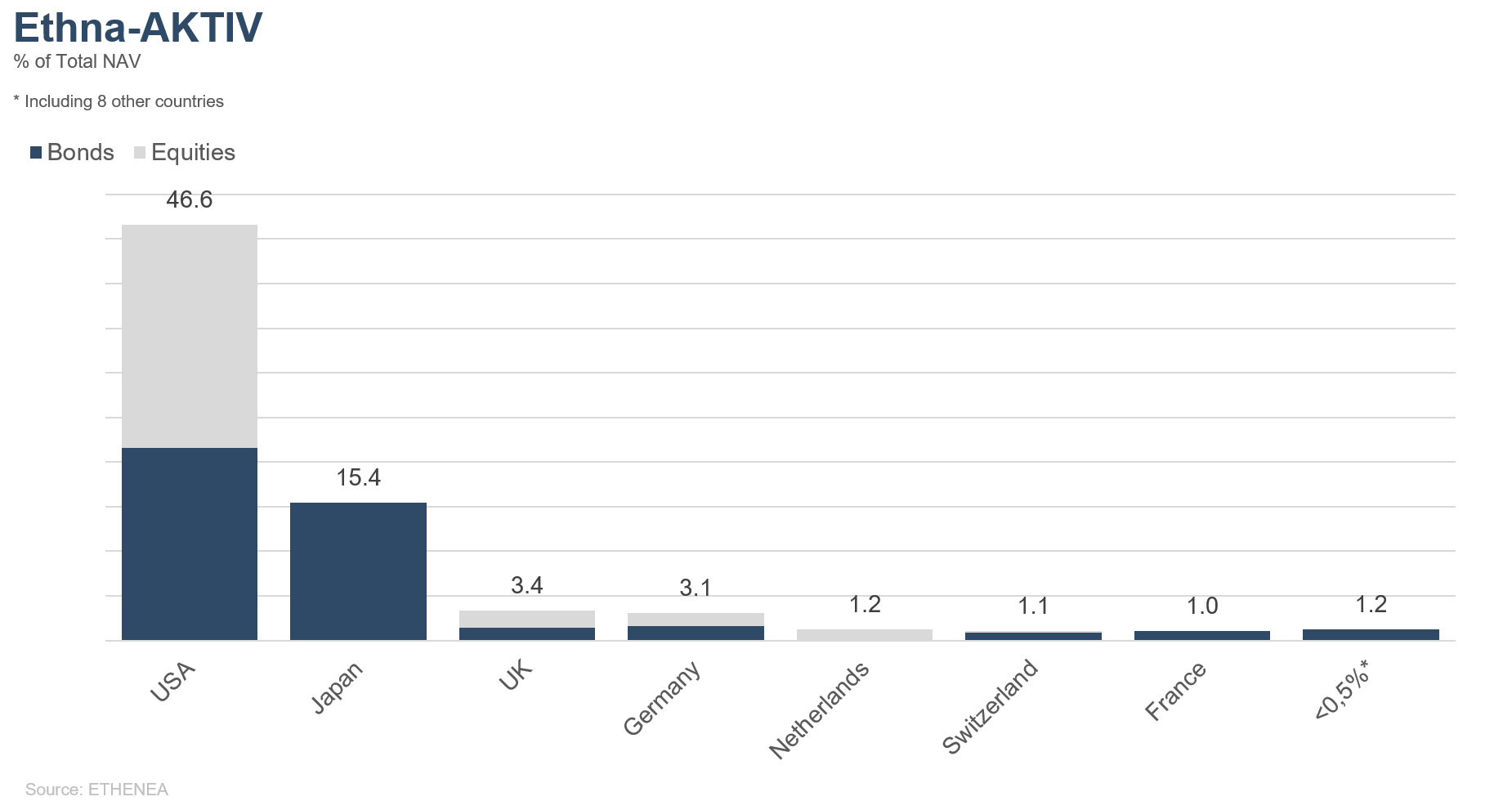

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

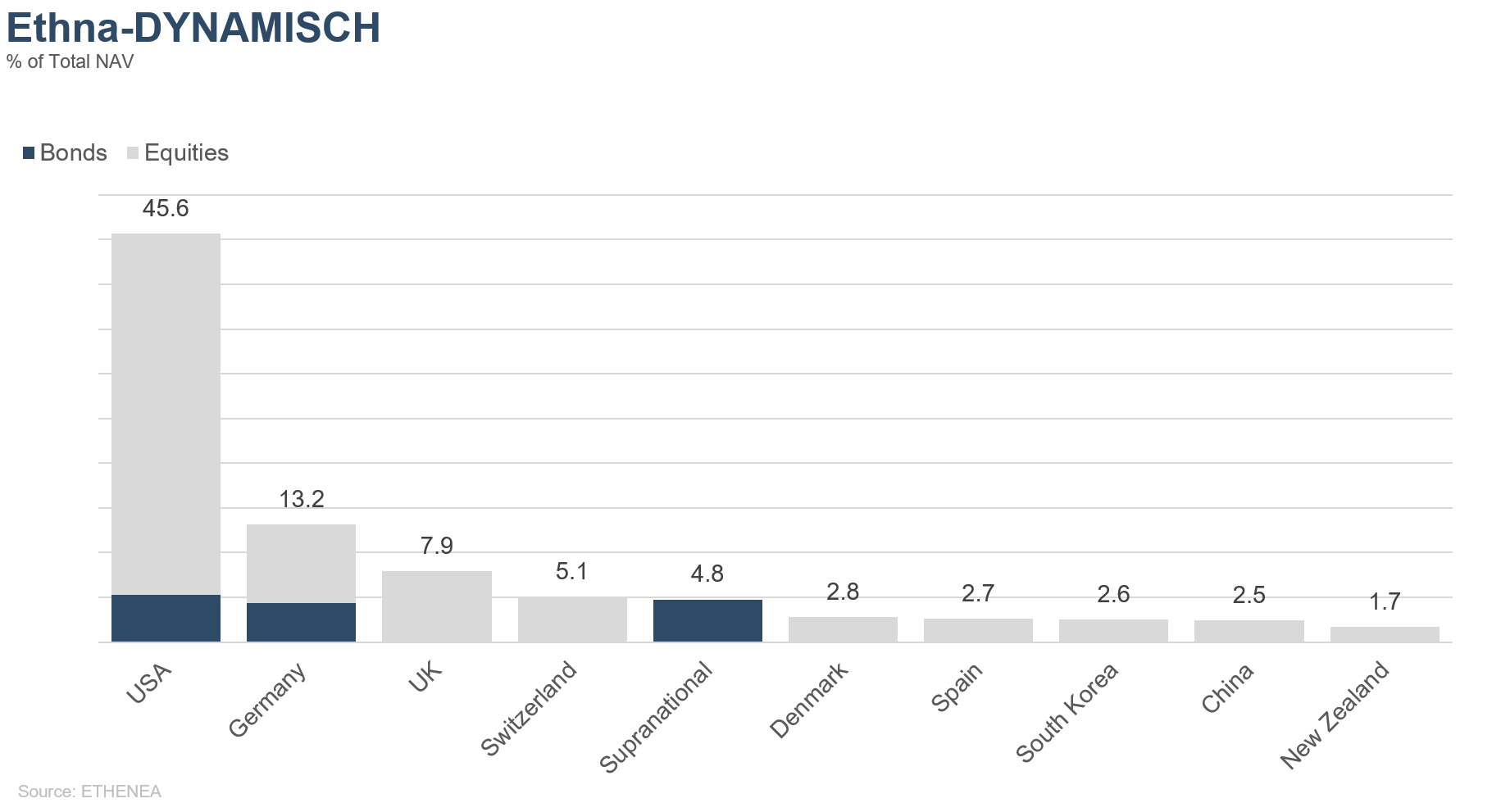

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

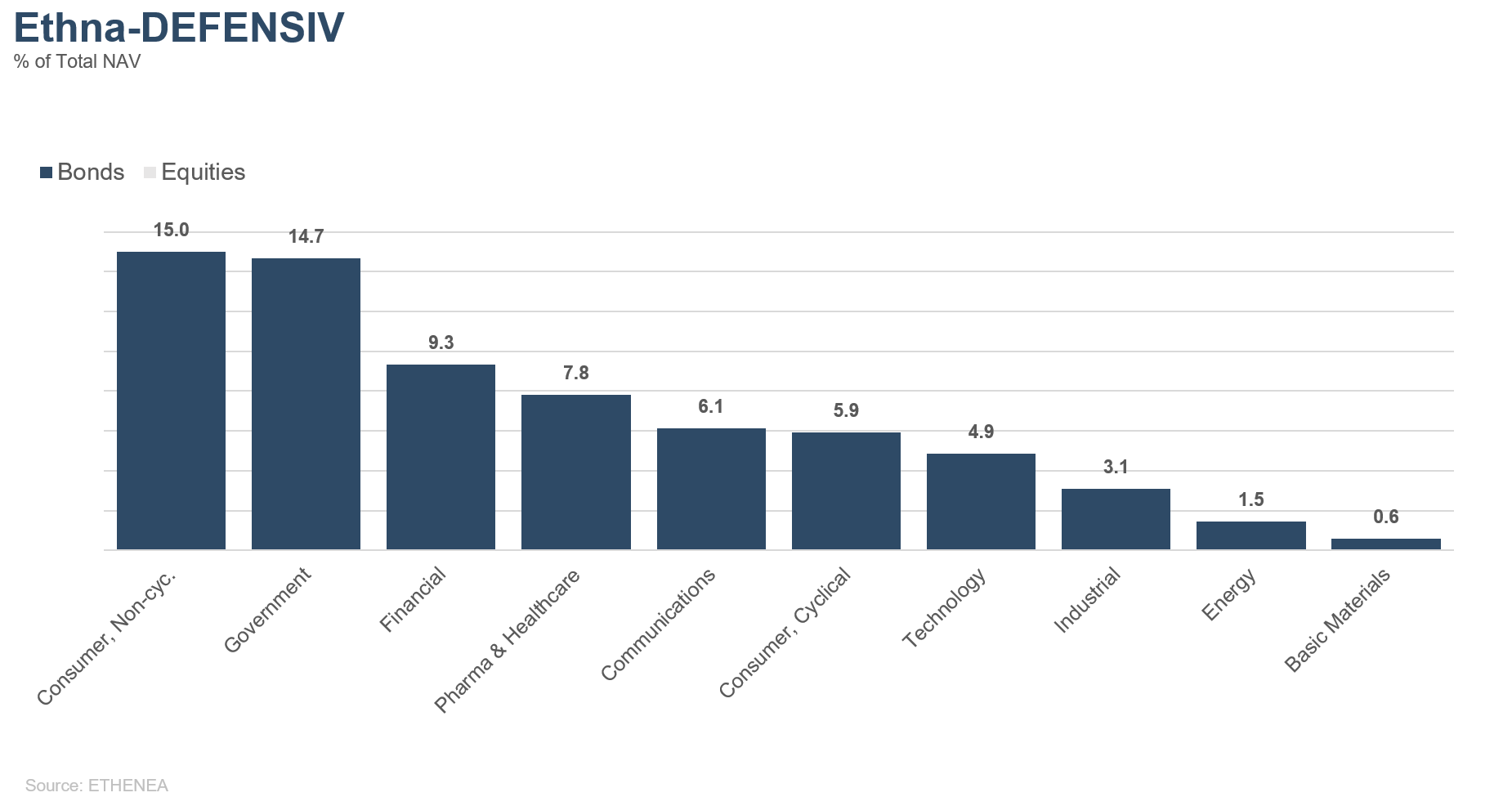

Grafik 13: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

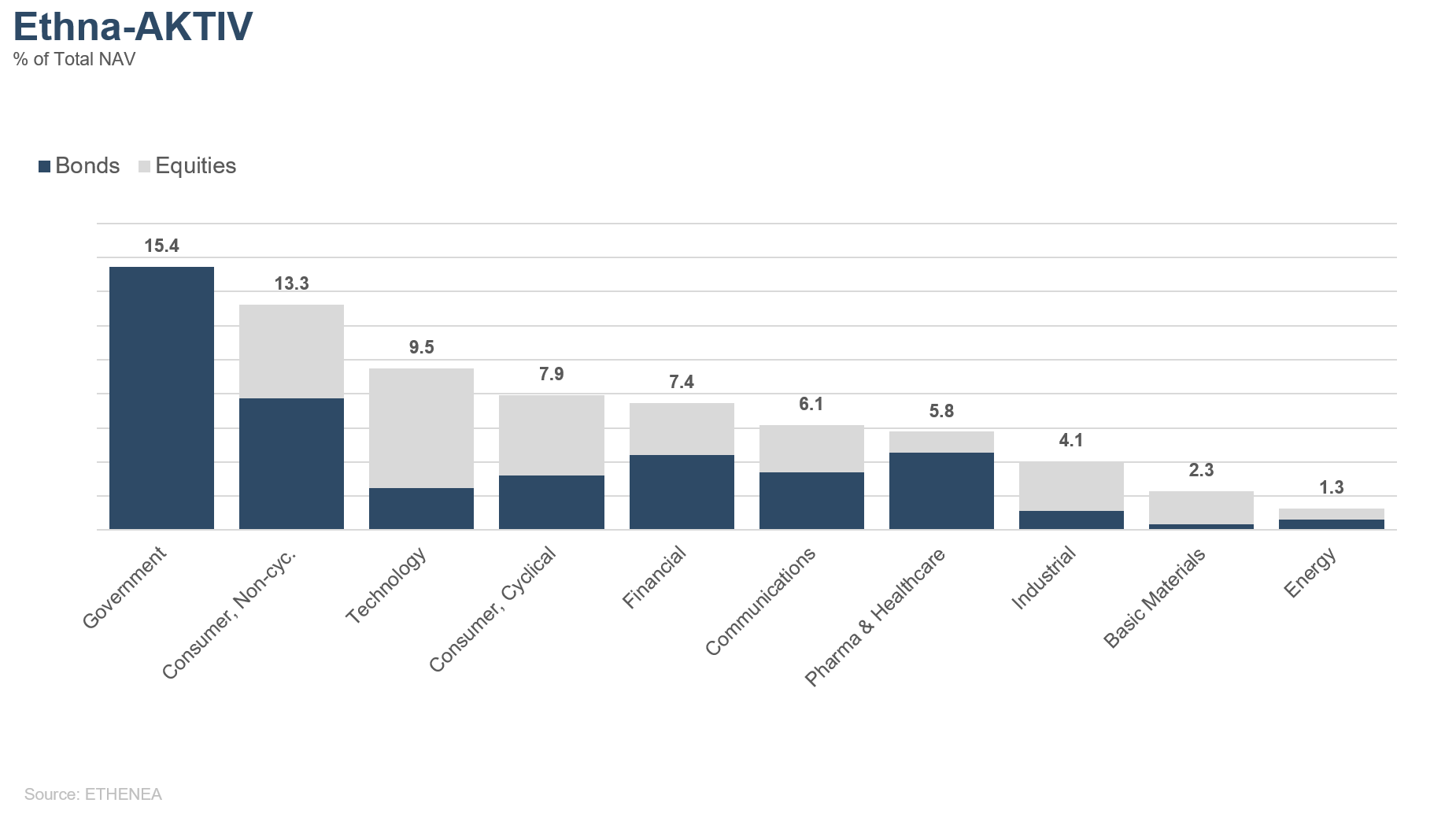

Grafik 14: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

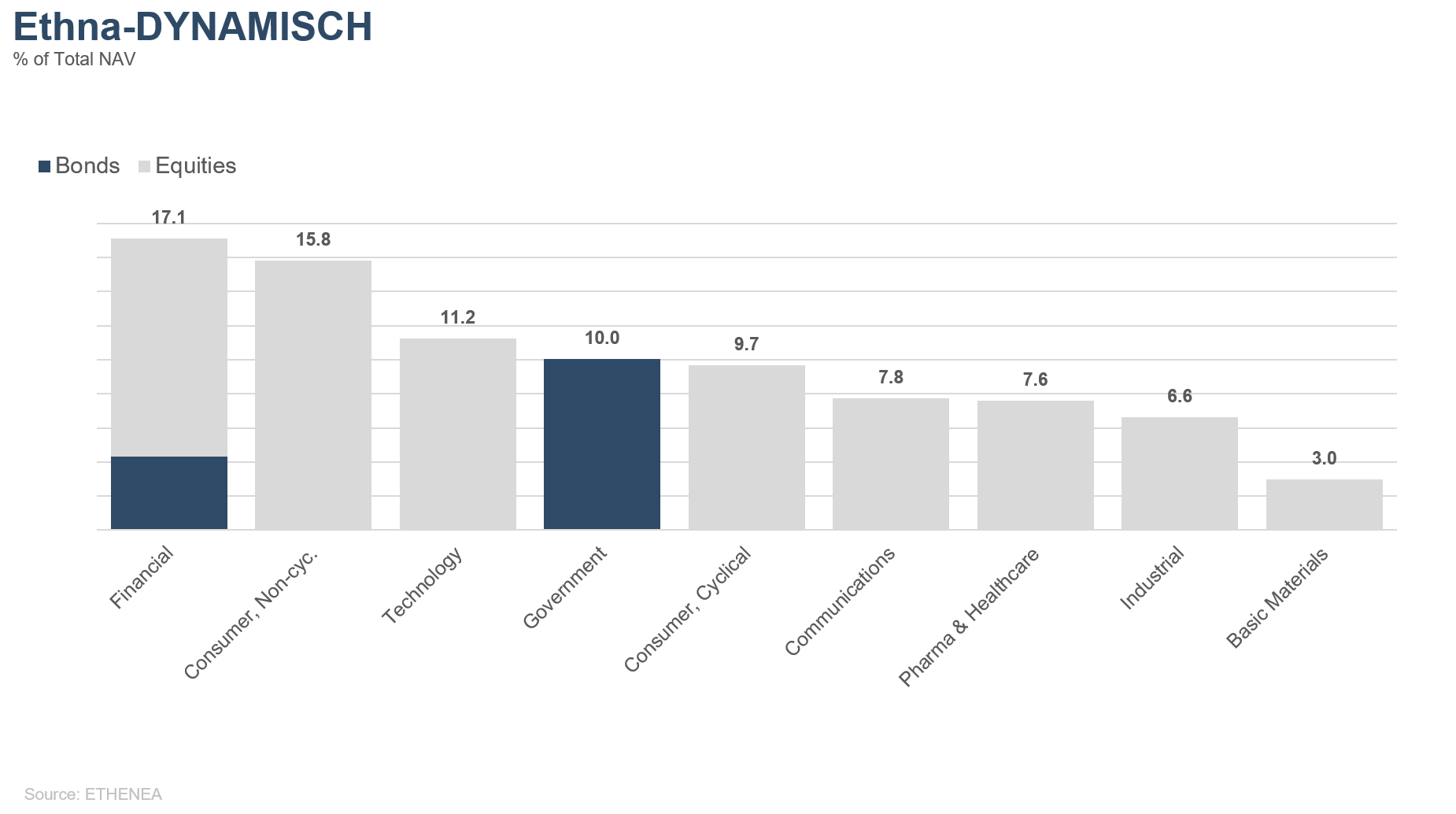

Grafik 15: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 02.02.2021