Stress am Interbankenmarkt – Lehman Brothers reloaded?

Zwischen der EZB-Sitzung am 12. und der Fed-Sitzung am 18. September hatte sich die Situation am Interbankenmarkt plötzlich und wider Erwarten zugespitzt. Was war passiert? Eine weitere Zinssenkung und Refinanzierungserleichterungen für die Banken wurden von der EZB-Sitzung beschlossen. Auch von der Fed wurde im Vorfeld der Sitzung ein weiterer Zinsschritt von 25 Basispunkten erwartet. Ein Rückblick.

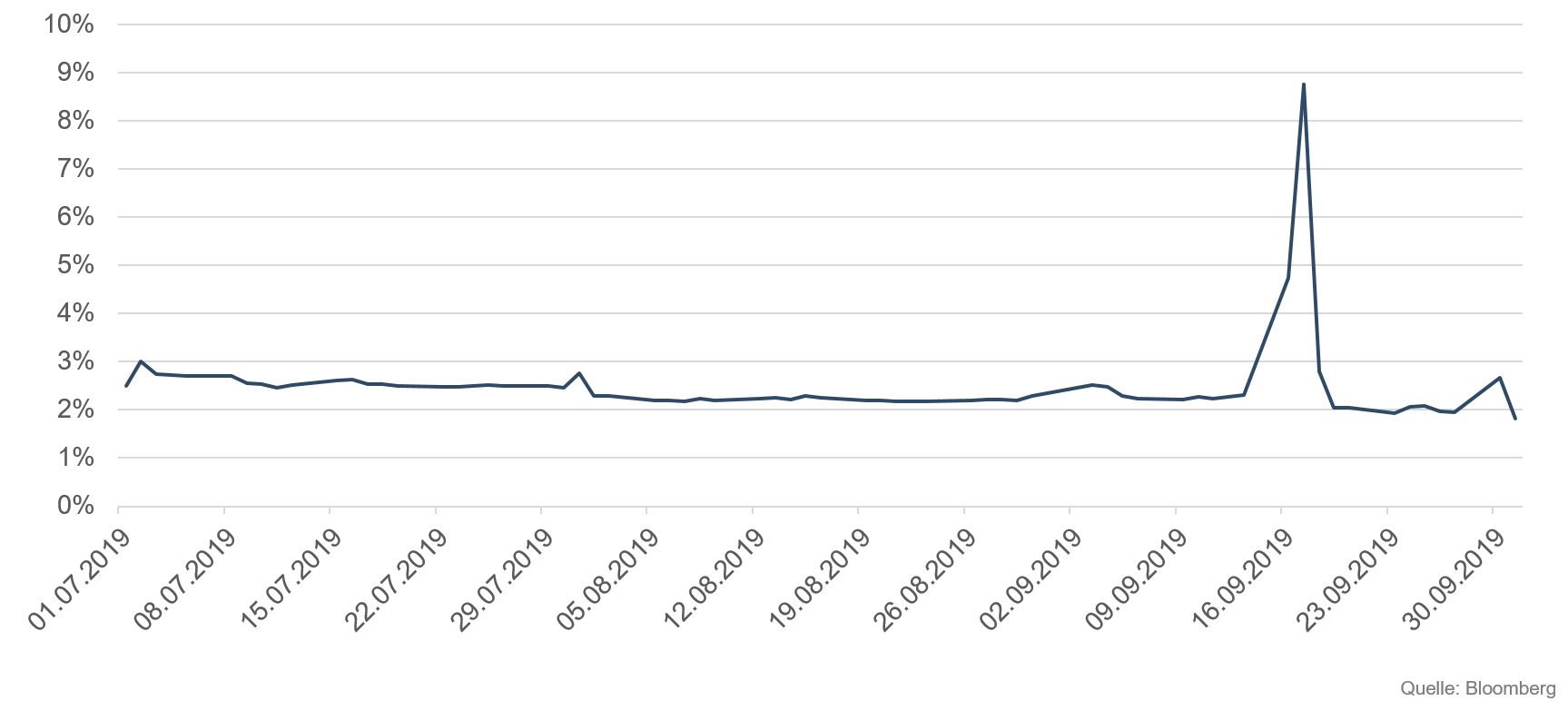

Das Geld ist billig und wird billiger. Zwar waren die effektiven Zinsen vor der US-amerikanischen Notenbanksitzung, zu denen sich US-amerikanische Banken im Rahmen der Mindestreserveverpflichtung über Nacht Geld leihen, leicht über den Leitzinssatz der Fed gestiegen. Doch erst an diesem Dienstag, den 17. September 2019, entwickelt sich hieraus eine existenzbedrohende Situation für das US-amerikanische Bankensystem.

Die für September anstehenden Steuerzahlungen der größeren Firmenkunden in den USA bedeuten, dass die Banken größere Abflüsse an Barmitteln decken müssen. Zudem wurden größere Mengen US-Treasury-Bills emittiert und von Banken und Prime-Dealern gekauft, sodass im gesamten Bankensystem erhöhter Bedarf an kurzfristiger Liquidität besteht. Nach Ermittlung der genauen Zu- und Abflüsse steht fest, welchen Finanzierungsbedarf die Bank hat, und die notwendigen Mittel müssen am Interbankenmarkt besorgt werden. Business as usual – normalerweise. Seit den Ankaufprogrammen der US-amerikanischen Notenbank schwimmen die US-Geschäftsbanken in Geld – eigentlich. Doch heute kommt es anders: Lag der effektive Zinssatz für unbesicherte Kredite am Interbankenmarkt (Effective Fed Funds Rate) noch am Montagabend, den 16. September 2019, schon leicht erhöht bei 2,25 %, ist am Dienstag bei diesen Sätzen kein Geld aufzutreiben. Die großen, mit Überschussliquidität ausgestatteten Häuser sind nicht bereit, zu den üblichen Zinssätzen Liquidität zur Verfügung zu stellen. Die Geschäftsbanken müssen sich jedoch eindecken. Im Laufe des Tages steigen die Kosten der Liquiditätsbeschaffung in der Spitze auf über 8 % und sind zusätzlich mit erstklassiger Sicherheit hinterlegt.

Grafik 1: US-Übernacht-Zinssatz

Der Zinssatz für Übernacht-Pensionsgeschäfte ist damit auf Werte gestiegen, die seit dem Zusammenbruch der Lehman Brothers Investmentbank nicht mehr erreicht wurden. Die Lage droht zu eskalieren. Wenn die Kosten zur Übernachtrefinanzierung explodieren und die ohnehin schon schmalen Zinserträge übersteigen, stehen die Existenzen der Banken zur Debatte. Die für die Bereitstellung von Liquidität in Notfällen verantwortliche New Yorker Fed agiert aber zunächst zögerlich und verliert an diesem Dienstag, den 17. September temporär die Kontrolle über die kurzfristigen Zinsen.

Schlussendlich reagiert sie und stellt in einer Notaktion noch am Dienstag dem Markt 75 Milliarden USD durch Übernacht-Pensionsgeschäfte (Overnight Repurchase Agreements) zur Verfügung. Doch die Verspannung hält an, sodass die New Yorker Fed verkündet, nun täglich bis zum Ende des Monats als „Lender of last resort“ nicht nur Übernacht-Pensionsgeschäfte, sondern sogar 14-tägige Laufzeiten anzubieten, die dem Markt in der Spitze zusammen bis zu 100 Milliarden USD Liquidität pro Tag zur Verfügung stellen.

Damit konnte für US-amerikanische Banken an diesem Tag noch einmal das Schlimmste verhindert werden. Doch bleibt diese Situation auch in Zukunft so?

Liquiditätsbedarf am Bankenmarkt bleibt hoch

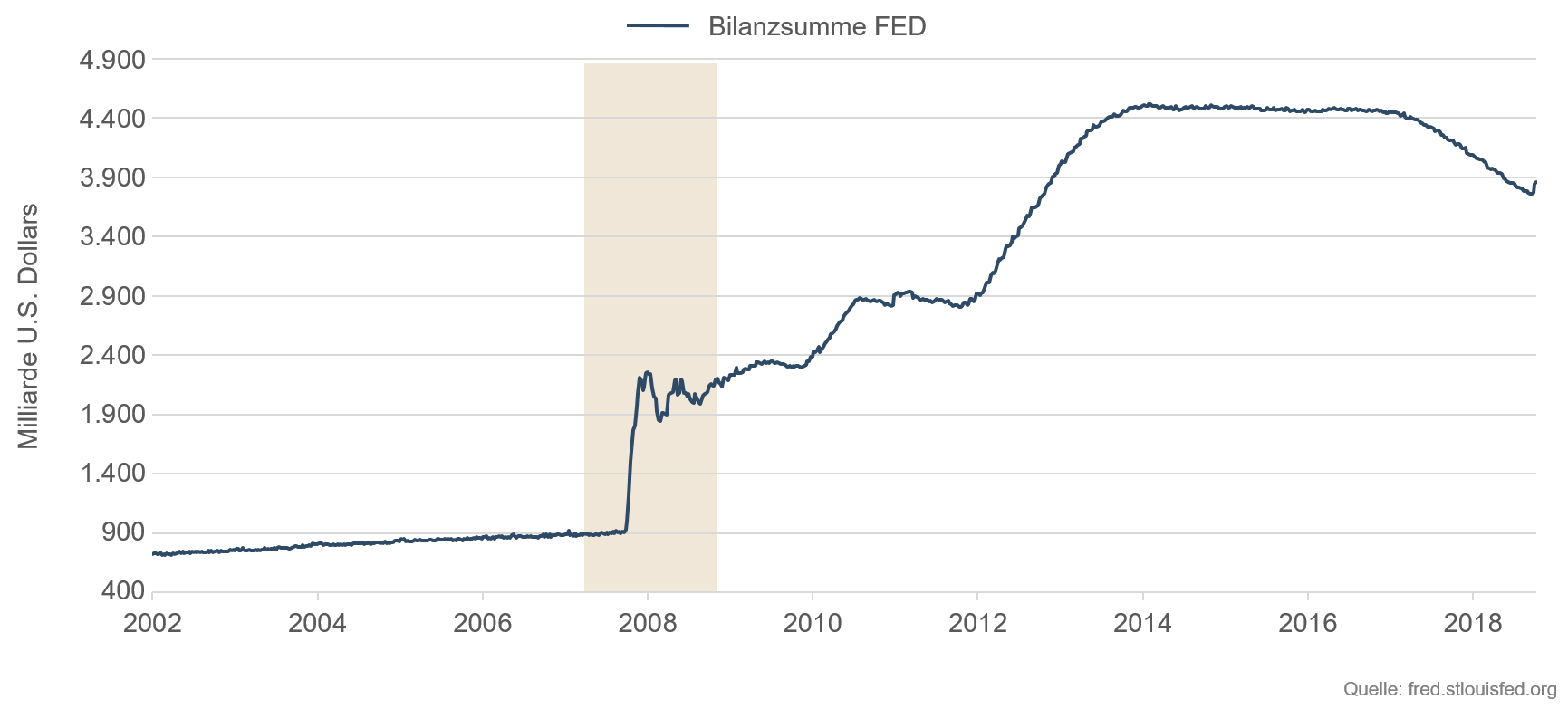

Seit der globalen Finanzkrise in 2008 sind die Zentralbanken der USA, des Euroraums, des Vereinigten Königreichs und der Schweiz dem Beispiel Japans gefolgt und haben durch den Ankauf von Wertpapieren in erheblichem Umfang den Banken Liquidität zur Verfügung gestellt. Zum Höhepunkt der Finanzkrise rund um den Zusammenbruch der Investmentbank Lehmann am 15. September 2008 waren die Banken nicht mehr bereit, sich gegenseitig Übernachtkredite zu gewähren. Liquidität wurde so kostbar und das Misstrauen in die Rückzahlungsfähigkeit der kreditnehmenden Bank wurde so hoch, dass der Interbankenmarkt gänzlich zum Erliegen kam.Durch den Ankauf der im Besitz der Banken befindlichen Staatsanleihen und anderer akzeptierter Wertpapiere wurde Zentralbankgeld geschaffen und den Geldhäusern zur Verfügung gestellt. Der Interbankenmarkt kam wieder in Schwung, das Herz des Geldkreislaufs fing wieder an zu schlagen. Anders als die EZB hat die Fed schon im Oktober 2014 ihr Ankaufprogramm gestoppt, aber zuerst einmal fällige Gelder reinvestiert und die Bilanzsumme damit stabil belassen.

Und nun, im September 11 Jahre später? Sehen wir wieder ein erneutes Aufflammen systemischer Risiken im Bankensektor? Waren die Anstrengungen vergeblich, die Banken zu rekapitalisieren und über höhere Eigenkapitalunterlegungen sicherer zu machen?

Erst im Jahr 2018 hat die Fed unter Janet Yellen den Bankenmarkt und die US-Wirtschaft für stark genug erachtet, um mit der Rückabwicklung des Anleihekaufprogramm zu beginnen und ihre auf 4,5 Billionen USD angewachsene Bilanzsumme zu reduzieren. Per Ende August 2019 belief sich die Bilanzsumme aller US-Zentralbanken auf ca. 3,8 Billionen USD. Innerhalb von nur 20 Monaten wurden dem Markt 700 Milliarden USD entzogen. Zusammen mit der Erhöhung des Leitzinses von 0 % auf 2,25 % von Dezember 2015 bis Dezember 2018 hat die US-Notenbank de facto eine kontraktive Geldpolitik verfolgt, die im Rahmen der gestiegenen konjunkturellen Unsicherheiten trotz rekordniedriger Arbeitslosigkeit in 2019 ihr Ende gefunden hat.

Grafik 2: Gesamte Assets der Fed

Anzeichen sprechen für Liquiditätsklemme

Der Zins, den ein Kreditnehmer zahlen muss, setzt sich aus verschiedenen Komponenten zusammen, die in ihrer Summe den Preis des Kredits bestimmen: Nicht nur das Ausfallrisiko der Gegenpartei fließt hier mit ein, sondern natürlich auch die Liquiditätspräferenz des Verleihers. Schließlich spiegelt der Preis immer auch eine relative Knappheit wieder. Moderne Finanzinstrumente ermöglichen es, die Zinskomponenten zu zerlegen. So ist der durchschnittliche Credit-Default-Swap-Spread für US-amerikanische Finanzdienstleister (America Fin Sr IG 5Y CDX), mit dem der Preis für Ausfallrisiken im Sektor geschätzt werden kann, nur minimal um wenige Basispunkte gestiegen. Auch im Euro-Dollar-Markt, dem wichtigsten internationalen Markt zur kurzfristigen Bereitstellung von Liquidität in USD, kam es nicht zu vergleichbaren Verwerfungen wie am US-amerikanischen Markt für Übernacht-Pensionsgeschäfte.

Daher sehen wir im jüngsten Anstieg des Zinssatzes für Übernacht-Pensionsgeschäfte kein Anzeichen einer Wiederholung der Globalen Finanz- und Kreditkrise von 2008. Die Kreditwürdigkeit der Banken per se ist nicht angeschlagen. Dennoch sehen wir dies als Bestätigung unserer Einschätzung, dass Zinsen noch für längere Zeit niedrig bleiben werden. Die beiden Leitzinssenkungen der Fed um insgesamt 50 Basispunkte seit Juli sowie die jüngsten Verwerfungen am US-amerikanischen Interbankenmarkt sind ein deutliches Zeichen dafür, wie fragil die Lage der Banken und damit der Wirtschaft in den USA noch ist, insbesondere, wie ungleich die Überschussliquidität am US-Bankenmarkt verteilt ist.

Schon jetzt wird diskutiert, ob die Fed nicht bald eine vierte Runde der Ankaufprogramme starten wird oder eine „standing overnight repo facililty“ einrichtet, um den Liquiditätsanforderungen des Bankensektors Rechnung zu tragen. Wahrscheinlich ist der Septemberstress am US-amerikanischen Interbankenmarkt für Übernachtkredite kein Fanal einer erneuten Bankenkrise im Ausmaß von 2008. Die regulatorischen Anforderungen an Banken, ihre Bilanzen zum Quartals- und Jahresende periodisch aufzuhübschen, ein ungünstiger Steuerzahltag zusammen mit US-Treasury-Emissionen sowie einer nicht umgehend agierenden Zentralbank haben hier ungünstig zusammengewirkt. Gleichwohl bleibt die Tatsache bestehen, dass die USA wie auch die Eurozone von der Liquiditätsbereitstellung der Zentralbanken abhängig bleiben werden.

Einhörner – der natürliche Feind der Value-Aktien?

Es gibt keine Einhörner? „Doch – und wie es sie gibt!“, behauptet unser Senior Portfolio Manager Christian Schmitt. Mit tiefen Taschen und aggressiven Expansionsstrategien gefährden sie immer mehr die Geschäftsmodelle alteingesessener Unternehmen. Das führt zu strukturellen Verzerrungen an den Märkten. Welche Kriterien zählen, um den Ethna-DYNAMISCH gegen diese Verzerrungen zu wappnen, erfahren Sie in unserem aktuellen Video.Video kann nicht wiedergegeben werden? Dann klicken Sie bitte HIER.

Positionierung der Ethna Fonds

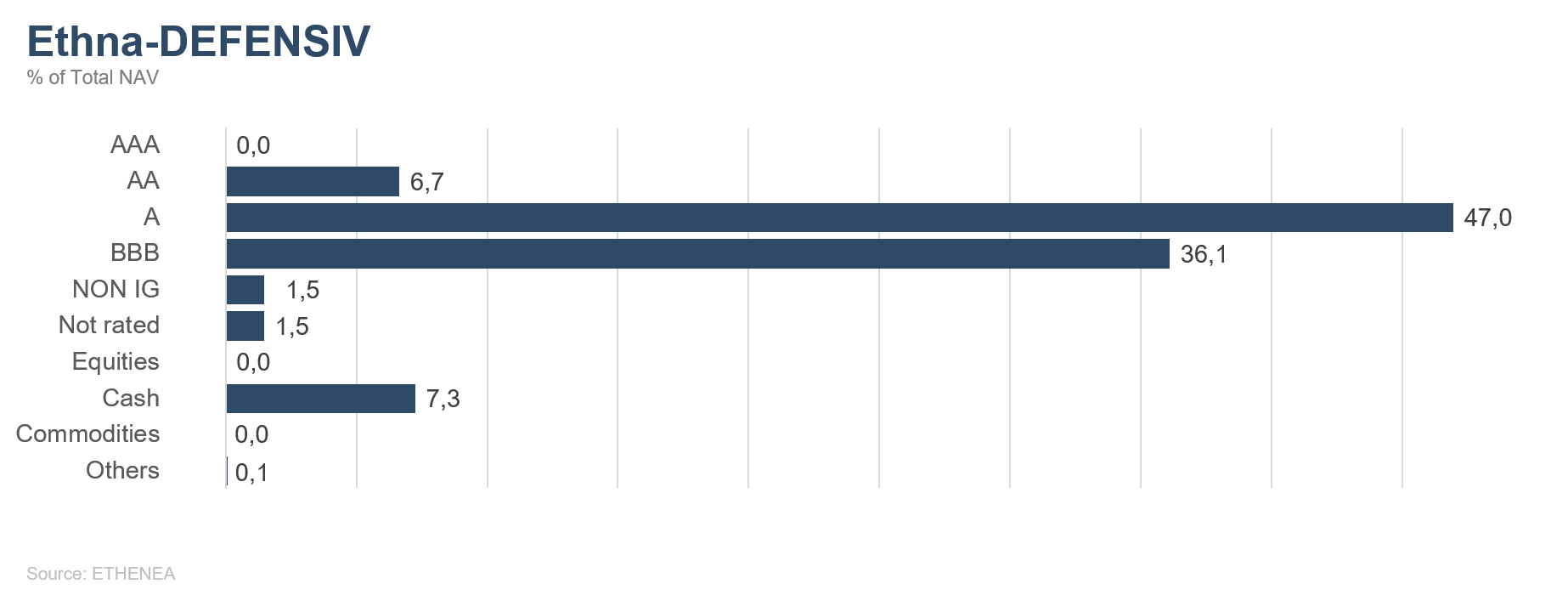

Ethna-DEFENSIV

Im September standen die Zentralbanksitzungen der EZB und der Fed im Fokus der Anleger. Die EZB und ihr scheidender Präsident Mario Draghi erfüllten die Erwartungen Vieler und senkten den Einlagenzinssatz von -0,4 % auf -0,5 %. Zudem verkündeten sie, dass im November das Anleihekaufprogramm mit einer monatlichen Ankaufsumme von 20 Milliarden EUR wieder aufgenommen wird. Eine Woche später hat ihr amerikanisches Pendant – die Federal Reserve Bank – die Zielzone für ihren wichtigsten Refinanzierungssatz auf zwischen 1,75 % und 2 % abgesenkt. Auch dies kam nicht unerwartet. Dennoch haben sich die langfristigen Zinsen in den Tagen vor und nach den Entscheidungen überraschend deutlich erhöht. Die Renditen 10-jähriger Bundesanleihen sind von -0,7 % auf -0,45 % und die 10-jähriger Treasuries von unter 1,50 % auf 1,9 % gestiegen – und das innerhalb von 2 Wochen. Dieser Anstieg ist auch der wesentliche Faktor, der zur negativen Monatsperformance des Ethna-DEFENSIV im September geführt hat. Zum Monatsende trat eine leichte Beruhigung ein, und die Renditen beendeten den September bei -0,6 % bzw. 1,7 %.

In einer Welt niedriger Zinsen explodierte plötzlich der Zins für Tagesliquidität in den USA. Der Zins für kurzfristige Liquidität gegen Stellung einer US-Staatsanleihe als Sicherheit erreichte einen Höchststand von knapp 10 % – und dies nur zwei Tage vor dem Zinsentscheid durch die US-Notenbank. Diese Anomalie reflektiert den niedrigeren Stand von Überschussreserven im US-Bankensystem, auch als Folge des Abbaus der Notenbankbilanz. Seitdem pumpt die US-Notenbank täglich Liquidität in den Markt, um die Verwerfungen zu beseitigen. Als weitere Gründe für die unzureichende Liquidität am 16. September wurden quartalsweise Steuerzahlungen der US-Unternehmen sowie die Emission von Staatsanleihen genannt. Beides sind sicherlich Ereignisse, die nicht überraschend kamen. Andererseits verhindern zum Teil auch die strengeren Regularien für die US-Banken als Folge der Finanzkrise, dass die noch vorhandenen Reserven schnell und effizient an die Nachfrager gelangen.

Ob diese Verzerrung am US-Geldmarkt für den weiterhin standhaften USD mitverantwortlich ist, ist unklar. Allerdings werden sich Investoren ernsthafte Gedanken gemacht haben, wann sie sich für das Quartalsende mit fehlenden USD eindecken sollen. Dies sollte die Nachfrage sicherlich befeuert haben. Der Wert des CHF ist im Einklang mit dem USD gestiegen, auch wenn es in der Schweiz keinen Liquiditätsengpass gibt. Allgemeine Unsicherheit hat gewiss die Einleitung erster Schritte in einem möglichen Amtsenthebungsverfahren gegen Präsident Trump vorbreitet. Auch wenn diese neueren Entwicklungen bis jetzt die Stärke der von uns bevorzugten Währungen CHF und USD nur marginal unterstützt haben, sind wir gegenwärtig noch mehr davon überzeugt, dass diese Währungen weiteres Aufwertungspotential gegenüber dem EUR besitzen.

Dieser Überzeugung folgend haben wir eine Höhergewichtung der bereits bestehenden Positionen im USD und im CHF umgesetzt. An anderer Stelle haben wir dagegen die Risikoallokation wieder reduziert. Nachdem die langfristigen Renditen nun schon seit fast 12 Monaten stetig gesunken sind, erwarten wir kurzfristig eher eine Konsolidierung der Renditen auf niedrigem Niveau. Deshalb haben wir unsere Position in Treasury Futures komplett aufgelöst und somit die Duration des Portfolios wieder reduziert. Über diese Änderungen hinaus setzen wir auch weiter konsequent die Umschichtung nahe Null rentierender europäischer Unternehmensanleihen in auf USD lautende Anleihen um. Aus unserer Sicht sind diese noch immer attraktiv verzinst.

Ethna-AKTIV

Im September tagten wieder die Notenbanken, darunter die EZB und die Fed, deren Kommunikation von vielen Investoren verfolgt wurde. Wie erwartet senkte die Europäische Zentralbank unter dem scheidenden Chef Mario Draghi den Einlagenzins um 10 Basispunkte auf -0,5 % und verkündete, ab November erneut ein Anleihenkaufprogramm mit einem Volumen von monatlich 20 Milliarden EUR aufzulegen. Auch Fed-Chef Jerome Powell, der von Präsident Trump unter Druck gesetzt wird, verkündete eine Zinssenkung, die mit 25 Basispunkten im Rahmen der Erwartungen lag. Während die Sitzungsbeschlüsse an sich keine Überraschungen lieferten, fielen die Zinsbewegungen vor und nach den Terminen überraschend stark aus. Sowohl die Rendite der zehnjährigen deutschen Bundesanleihe als auch die des US-amerikanischen Pendants erreichten zu Monatsanfang erst neue Jahrestiefststände, um dann innerhalb von zwei Wochen jeweils stark zu steigen. Die Gewinnstrecke der Investoren, die mit einer langen Duration im Portfolio das ganze Jahr vom stetigen Zinsrückgang profitierten, erfuhr eine abrupte Unterbrechung – auch für uns. Ähnliches galt infolge einer plötzlichen Rotation für die in diesem Jahr bislang herausragenden Faktor- und Sektorstrategien im Aktienbereich. Während den breiten Indizes fast nichts anzumerken war, erlitten zum Beispiel momentumgetriebene Aktien oder auch der Spread zwischen zyklischen und defensiven Titeln zum Teil herbe Verluste durch eine Rotation in andere Sektoren oder Faktoren. Hiervon blieb unser Portfolio verschont, da wir aktuell nur auf Indexebene investiert sind.

Aber auch geopolitisch hatte der September einiges zu bieten. Der Anschlag auf zwei saudi-arabischen Raffinerien stellte nicht nur die Reagibilität des Ölpreises unter Beweis, sondern führte auch klar vor Augen, dass es im Iran offensichtlich Kräfte gibt, die eine Eskalation der aktuellen Situation nicht scheuen. Auf der Angebotsseite des Ölmarktes können diese Produktionsverluste relativ zügig kompensiert werden; beunruhigender für uns ist jedoch die neue Qualität der Eskalation im Nahen Osten. Hier gilt es, die nächsten Schritte der beteiligten Parteien genau zu beobachten. Währenddessen ging auch das Brexit-Theater in den nächsten Akt. Mit der höchstrichterlichen Feststellung, dass die Beurlaubung des Parlaments nicht rechtmäßig war, erlitt der amtierende Premierminister Boris Johnson eine weitere Schlappe, und der Fahrplan für einen geordneten Austritt Großbritanniens aus der EU ist weiterhin sehr unklar. Bezüglich des uns seit über anderthalb Jahren begleitenden Handelskonflikts zwischen den USA und China sind für Mitte Oktober neue Gespräche angesetzt. Aktuell scheint der Markt bereits einen „Mini-Deal“ – ohne Einbeziehung wichtiger Kernpunkte, wie zum Beispiel den Umgang mit geistigen Eigentum – als einen Erfolg anzuerkennen. Sollten die im Streitverlauf eingeführten Zölle wieder zurückgenommen werden, würden wir uns temporär auch dieser Euphorie anschließen und entsprechende Chancen wahrnehmen. Dass es jedoch eine umfassendere, alle Streitpunkte betreffende Lösung geben wird, bezweifeln wir weiterhin stark.

Diese Entwicklungen haben uns dazu bewogen, das Portfolio etwas mehr auszubalancieren. So haben wir sukzessive die Aktienquote erhöht, da wir davon ausgehen, dass bereits sehr viele der oben angesprochenen schlechten Nachrichten eingepreist sind und es eher Überraschungspotenzial nach oben gibt. Auf der anderen Seite, verringern wir unsere Duration zugunsten einer Höhergewichtung der bereits bestehenden Positionen im US-Dollar und im Schweizer Franken. Während die Zinsen in den letzten zwölf Monaten bereits beachtlich gefallen sind und wir von einer Fortsetzung der laufenden Konsolidierung ausgehen, tendieren beide investierten Währungen zu weiterer Stärke. Über diese Änderungen hinaus setzen wir auch weiter konsequent die Umschichtung von europäischen Unternehmenspapieren, die nahe der null Prozent rentieren, in aus unserer Sicht immer noch attraktiv verzinste US-Anleihen um.

Ethna-DYNAMISCH

Wenn beide Kontrahenten im Schach keine Möglichkeit mehr sehen, die Partie mit einem Sieg zu beenden, einigt man sich auf ein Remis. Eine solche Pattsituation wird es an der Börse nie geben; entweder fallen die Kurse oder sie steigen. Optimisten und Pessimisten finden derzeit jeweils genügend Argumente, um ihre Positionierung zu rechtfertigen. Der teilweise ambitionierten Bewertung stehen sehr niedrige Zinsen gegenüber, und der sich weiterhin abschwächenden Wirtschaft stehen unterstützende Notenbanken entgegen, eigentlich ein klassisches Remis. Im August schrieben wir: „Die Basis für eine Bodenbildung und ein Ende der Tendenzlosigkeit ist gegeben“. Tatsächlich sind die Kurse Ende August und Anfang September stark gestiegen. Teilweise so stark, dass wir uns zumindest kurzfristig im leicht überkauften Bereich befinden. Die Impulse für diesen Anstieg kamen von den Notenbanken in Europa und den USA, die die angekündigten Lockerungen in der Geldpolitik konsequent umgesetzt haben. Auf Seiten der Konjunktur bleibt die Lage bescheiden. Europas wichtigste Volkswirtschaft – Deutschland – steht vor einigen Herausforderungen. Das verarbeitende Gewerbe präsentiert sich abermals schwach und die Gewinnwarnungen bei den kleinen und mittleren Unternehmen reißen nicht ab. Erste Rufe nach staatlichen Konjunkturpaketen werden laut und von der Politik durchaus gehört. Auch hier spielt Deutschland in Europa eine Vorreiterrolle, da bei Haushaltsüberschüssen entsprechende Reserven vorhanden sind. Die USA haben bei staatlich initiierten Konjunkturprogrammen generell weniger Berührungsängste. Vor dem Hintergrund der anstehenden Präsidentschaftswahlen im kommenden Jahr kann sich Präsident Trump keine nachhaltig schwächelnde Wirtschaft leisten. Daher erwarten wir, dass er alles in seiner Macht Stehende unternehmen wird, um die US-Wirtschaft durch geeignete Maßnahmen zu stützen. Die bereits in Kraft getretenen Lockerungen in der Geldpolitik könnten zusammen mit eventuell anstehenden fiskalischen Maßnahmen eine tiefe Rezession verhindern. Auch wenn Anleger das Wort Rezession nicht gerne hören, wird sie sich zumindest in einigen Teilen der Welt nicht komplett verhindern lassen.

Auf der Aktienseite haben wir uns derzeit in der Mitte positioniert, d.h. wir haben überwiegend Aktien zugekauft, deren Geschäftsmodelle nicht im direkten Zusammenhang mit der Konjunktur stehen und deren Bewertung fair ist. Mit Engagements im hochzyklischen Bereich sind wir aufgrund der fragilen Konjunktur vorsichtig. Bei Aktien aus dem Wachstumssegment (Growth) sind die Preise teilweise überzogen, sodass wir hier bis auf Weiteres keine größeren Investitionen planen. Im September haben wir uns vom japanischen Maschinenbauer SMC Corp. getrennt. Die Aktie hat in den vergangenen Wochen stark zugelegt, und der Chart zeigt eine sogenannte „Fahnenstange“. Der Anstieg ging nicht mit fundamentalen Gewinnsteigerungen einher, was die Aktie zu teuer macht. Viele Kunden von SMC kommen aus der Halbleiterbranche, die als sehr zyklisch gilt und vom kommenden Abschwung direkt betroffen wäre. Zukäufe tätigten wir im September keine.

Nach dem starken Kursanstieg an den Aktienmärkten zu Beginn des Monats haben wir die Absicherung durch Futures ausgebaut und zeitgleich die Optionen reduziert. Netto hat sich damit die Aktienquote etwas verringert und liegt Ende September bei knapp über 50 %.

Unser Rentenportfolio haben wir nach einigen Monaten der Abstinenz wieder mit einer Position aufgebaut. Gekauft haben wir eine Wandelanleihe von BASF in USD mit einer Laufzeit bis 2023 und einer Rendite von etwas über 2 %. Der Charme der Anleihe liegt in der Wandlungskomponente, die aktuell vom Markt mit Null bepreist wird, d.h. die Anleihe notiert auf demselben Renditeniveau wie andere BASF-Anleihen ohne Wandlungsmöglichkeit.

Auch wenn wir kurzfristig die Aktienquote etwas gesenkt haben, sehen wir mittelfristig gute Chancen für weiter steigende Aktienkurse und gehen optimistisch in das 4. und letzte Quartal des Jahres.

Grafik 3: Portfoliostruktur* des Ethna-DEFENSIV

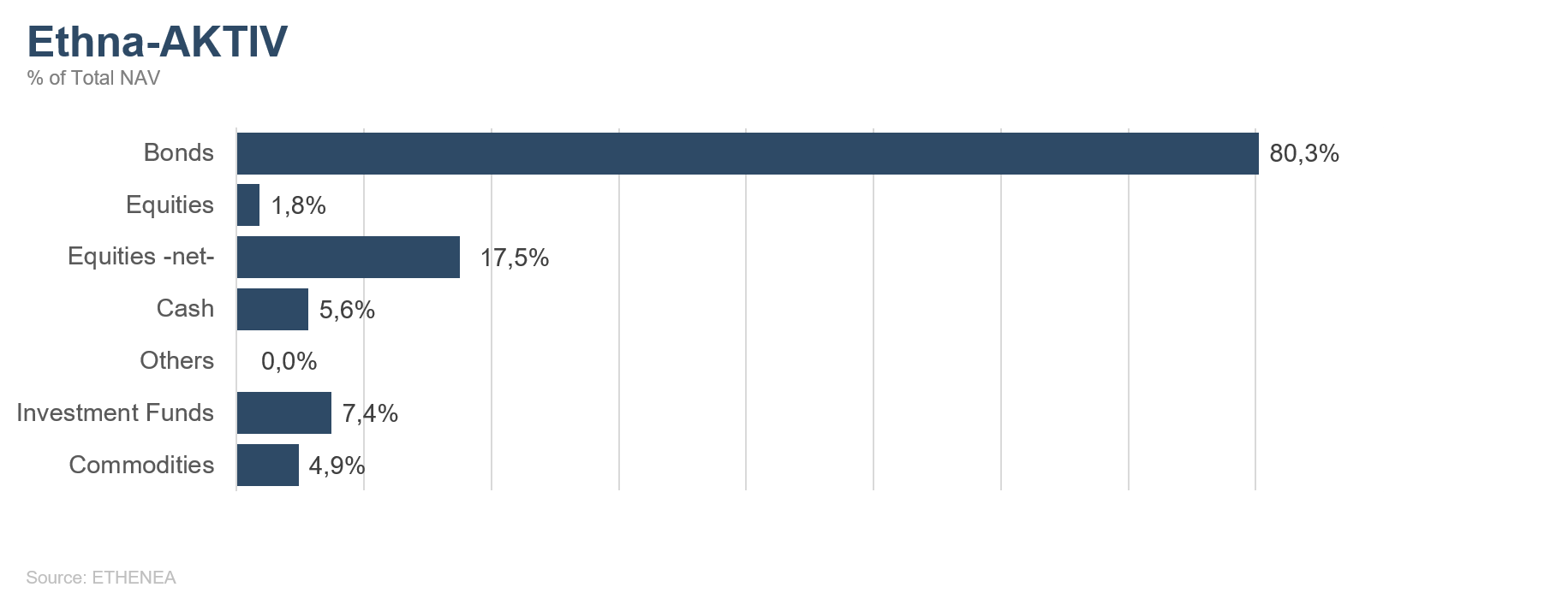

Grafik 4: Portfoliostruktur* des Ethna-AKTIV

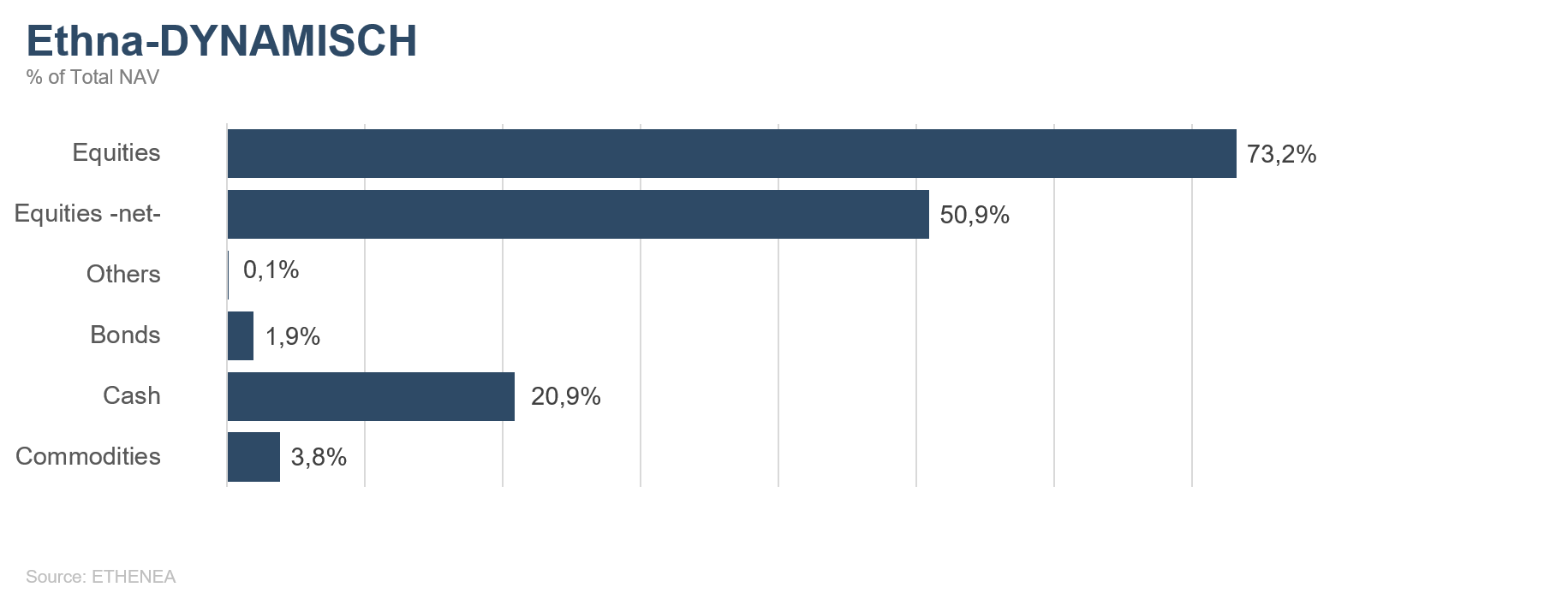

Grafik 5: Portfoliostruktur* des Ethna-DYNAMISCH

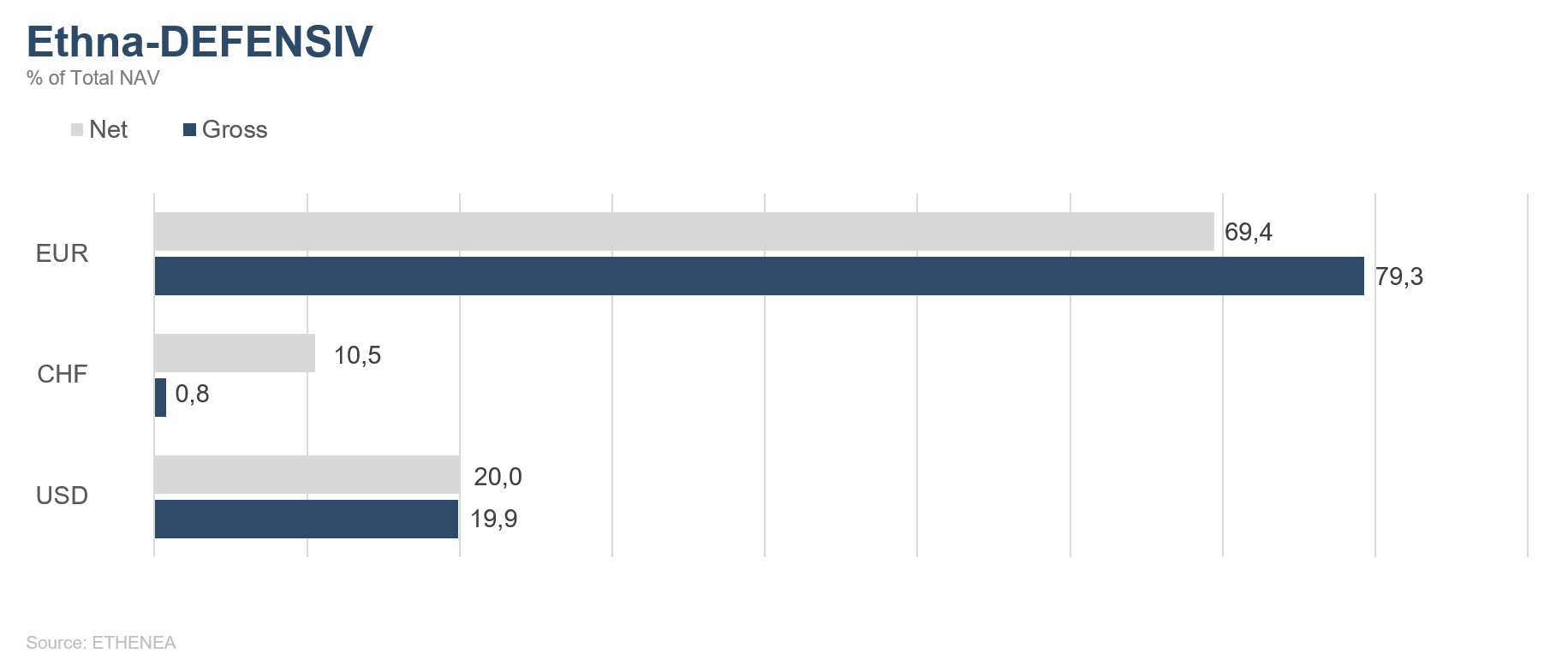

Grafik 6: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

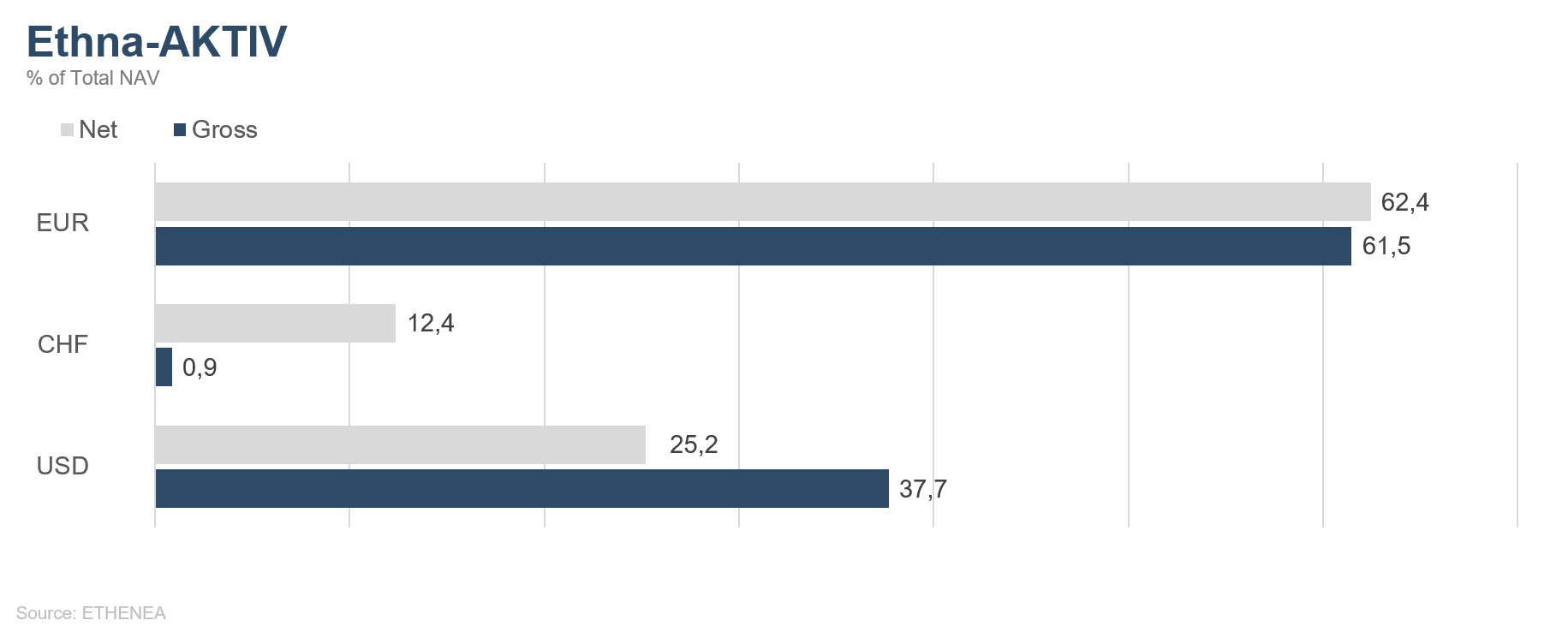

Grafik 7: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

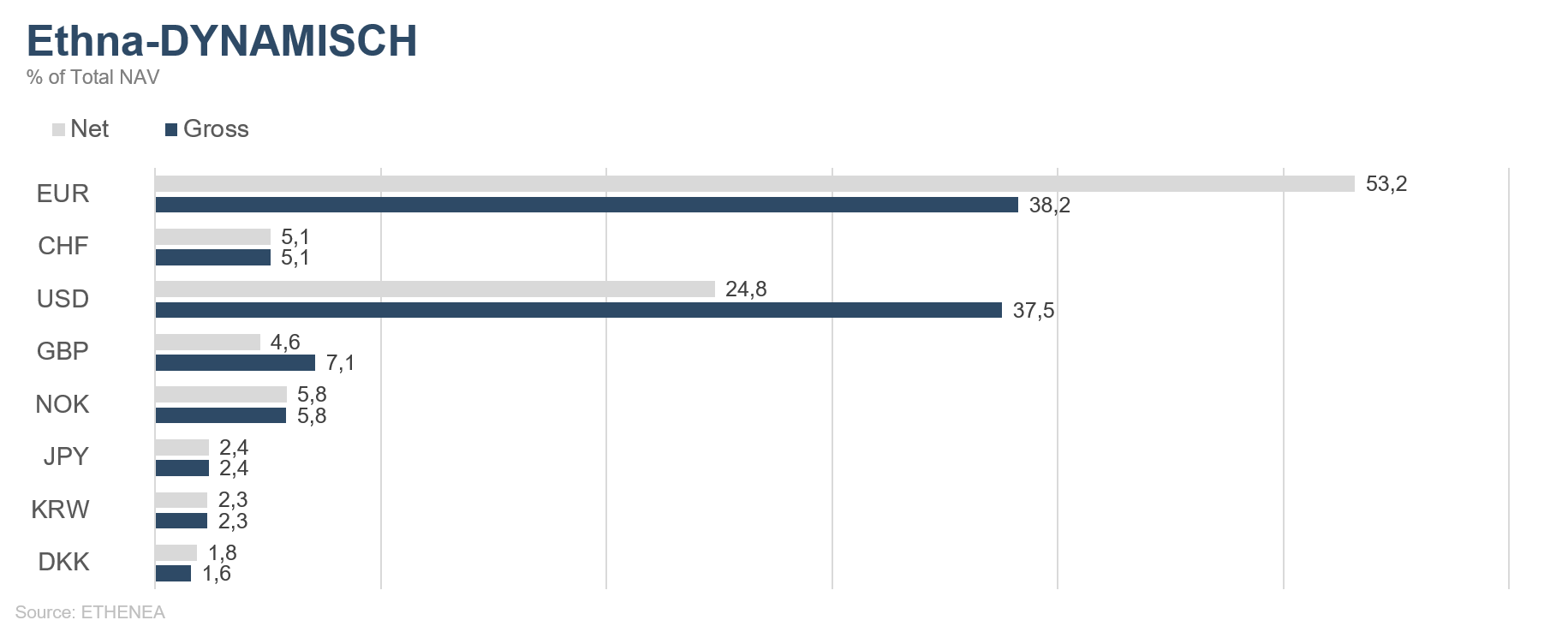

Grafik 8: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

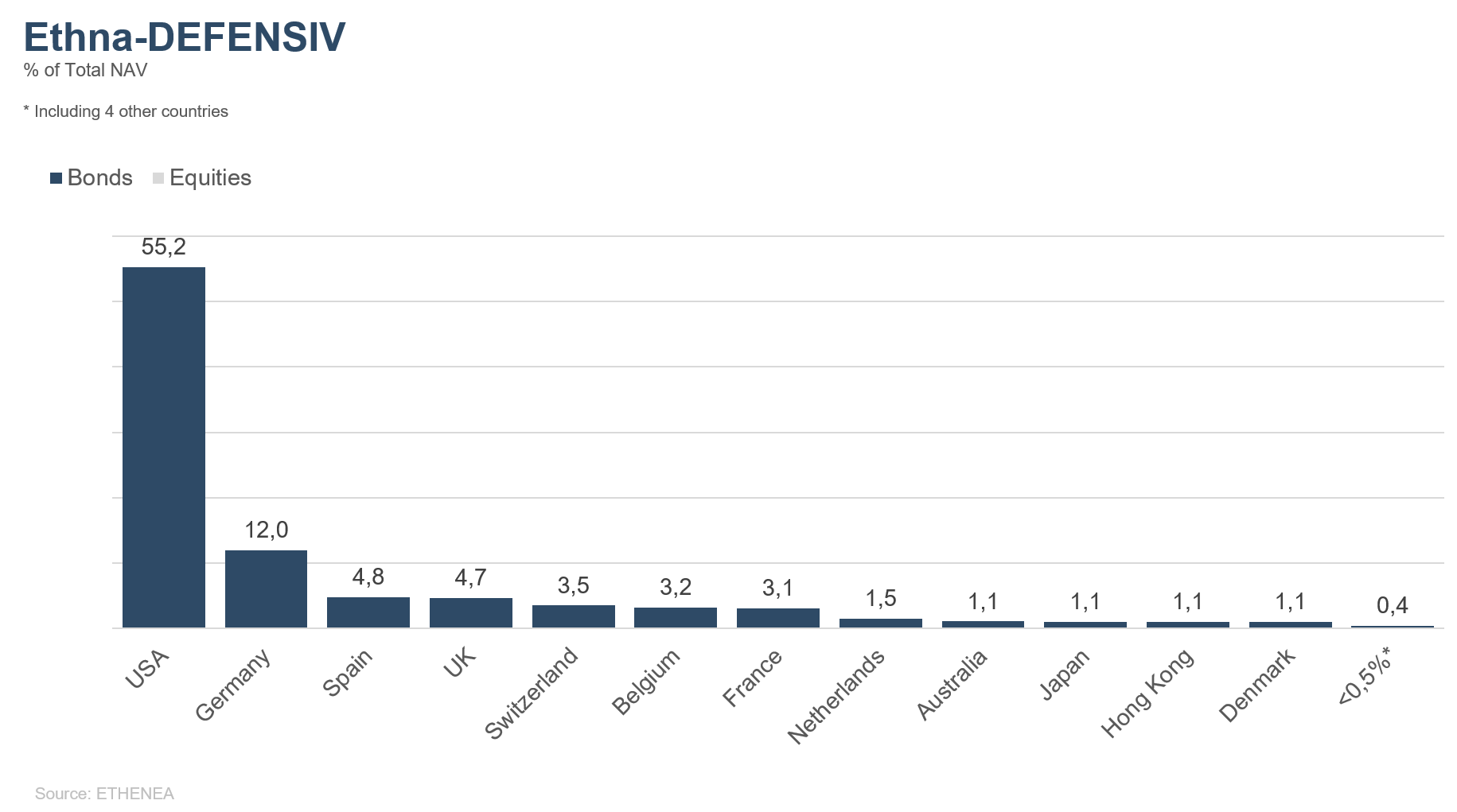

Grafik 9: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

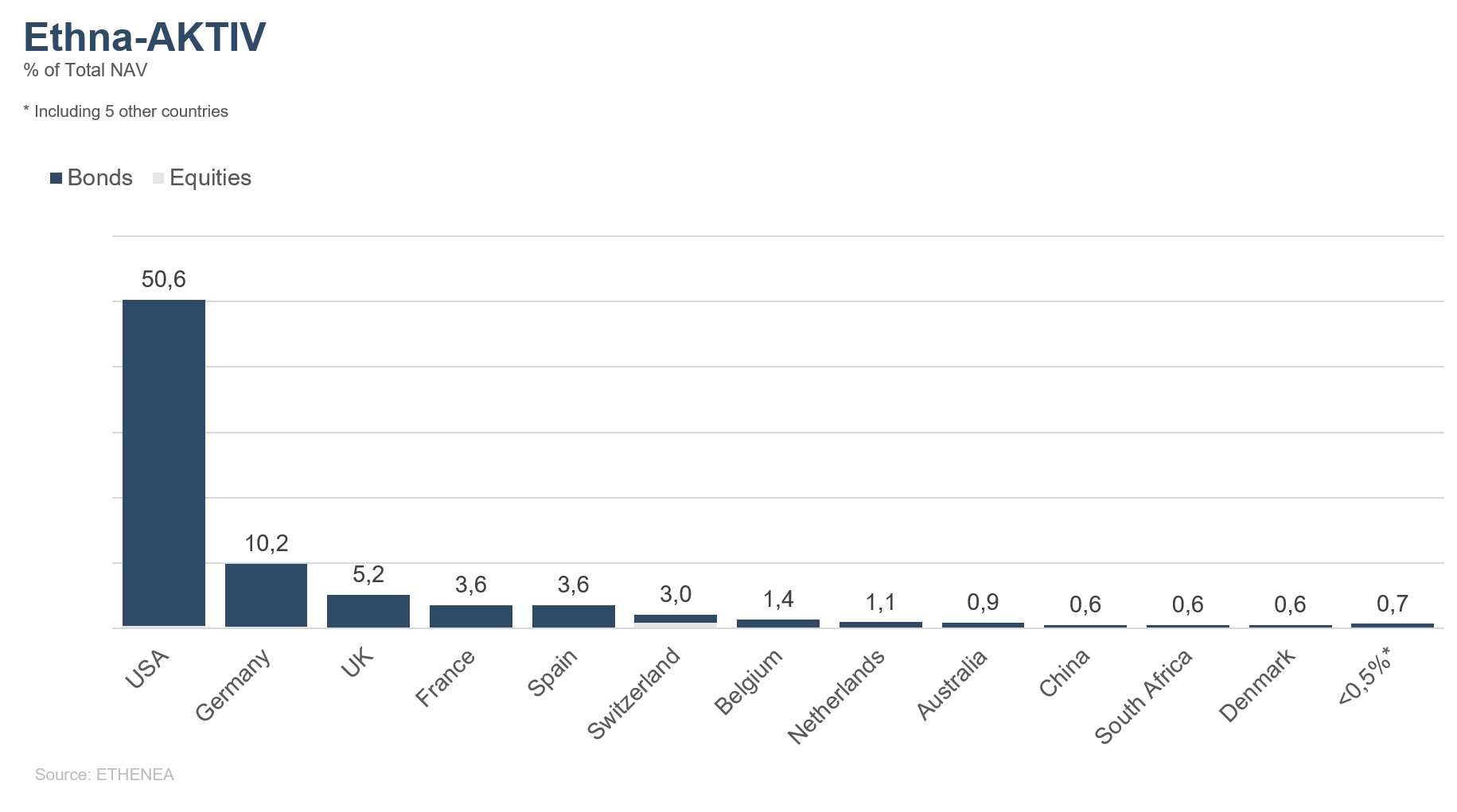

Grafik 10: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

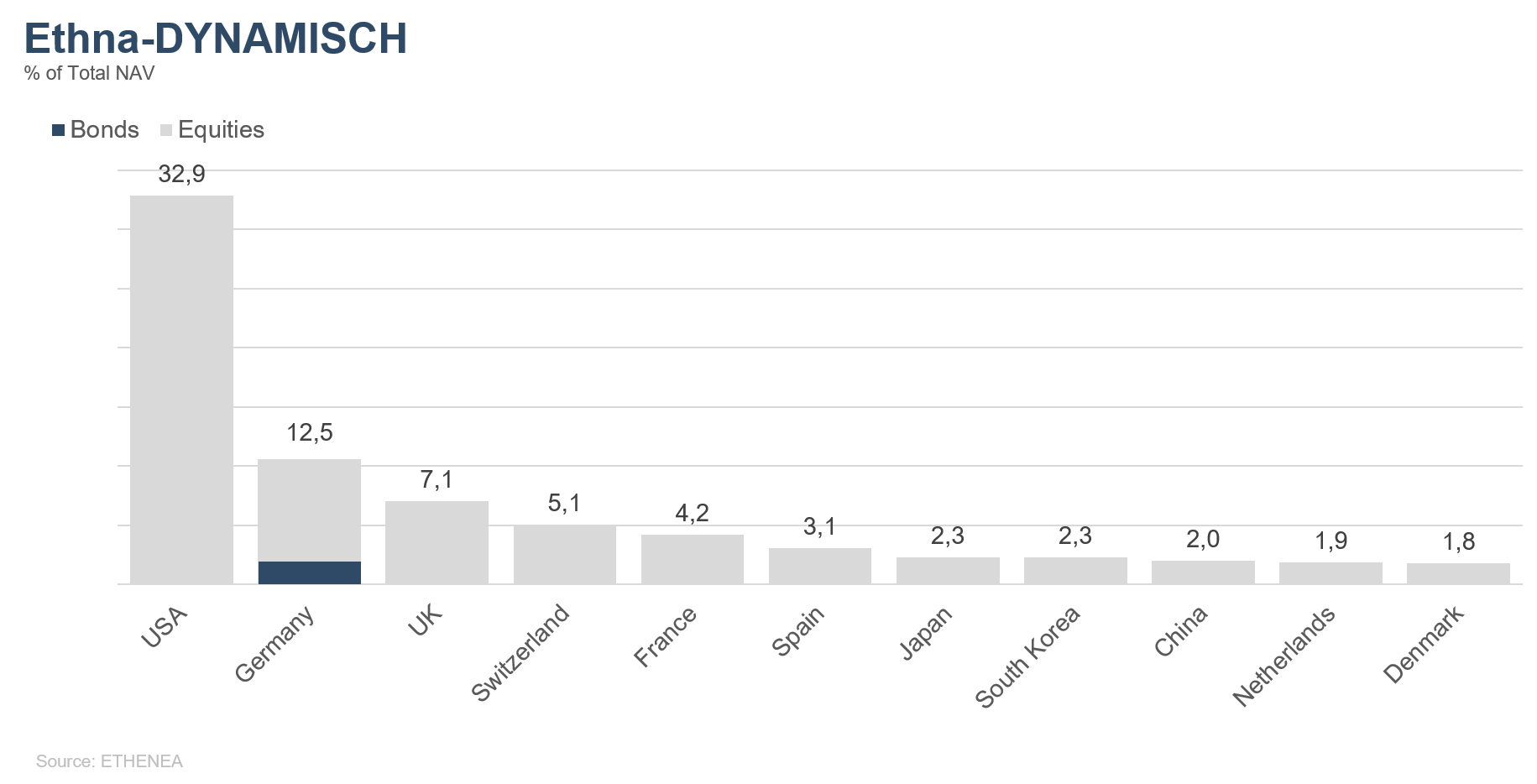

Grafik 11: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

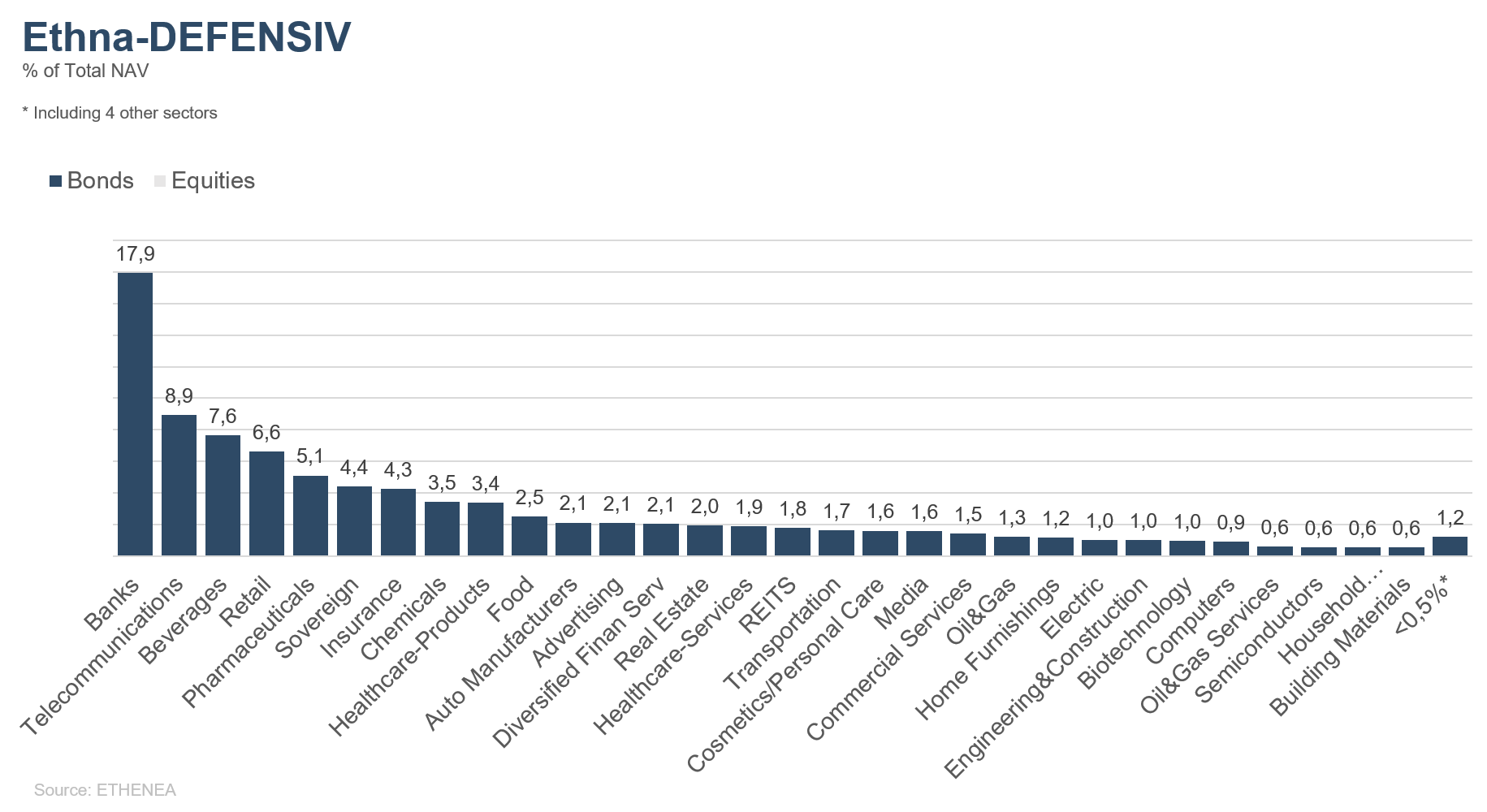

Grafik 12: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

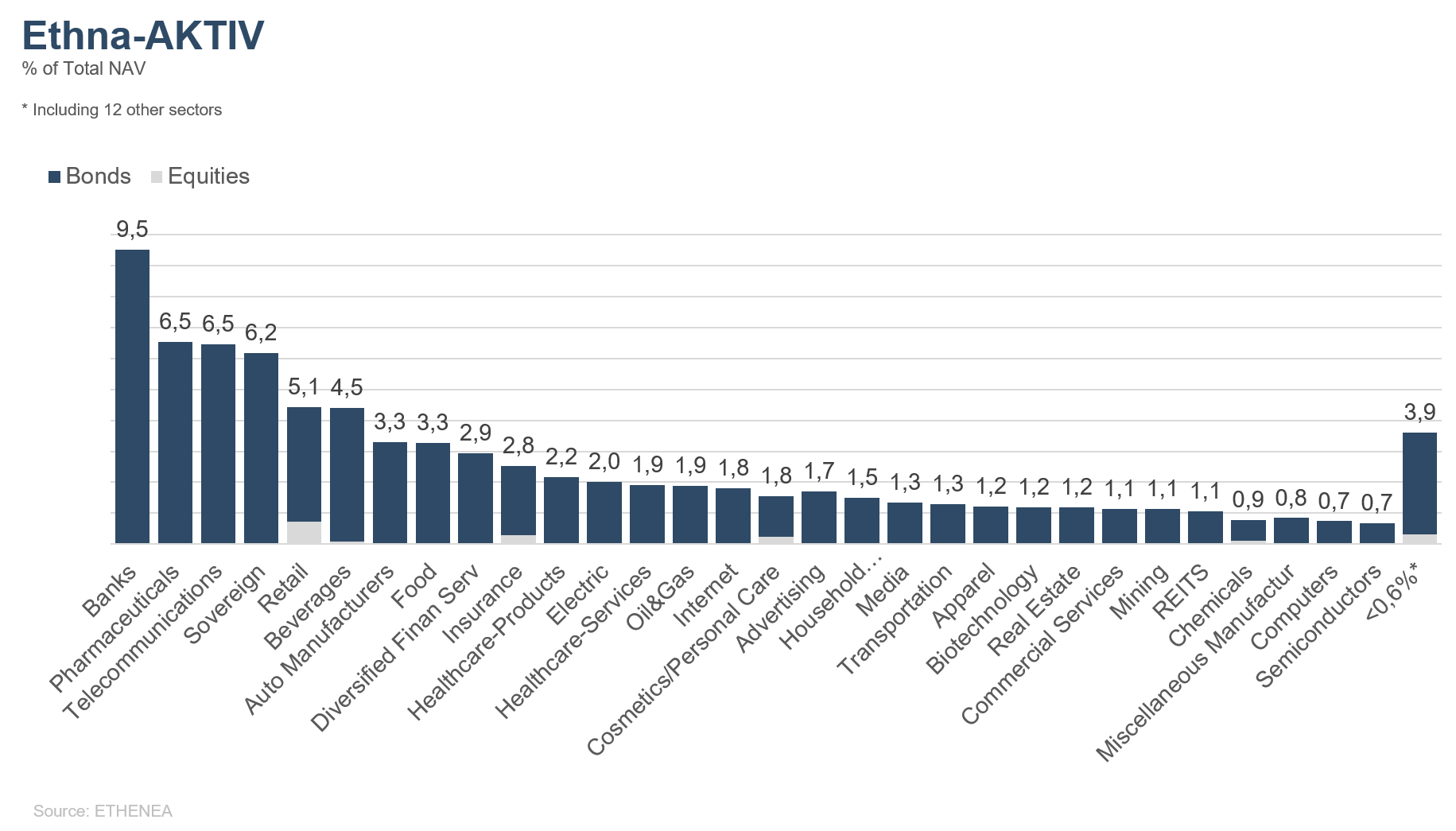

Grafik 13: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

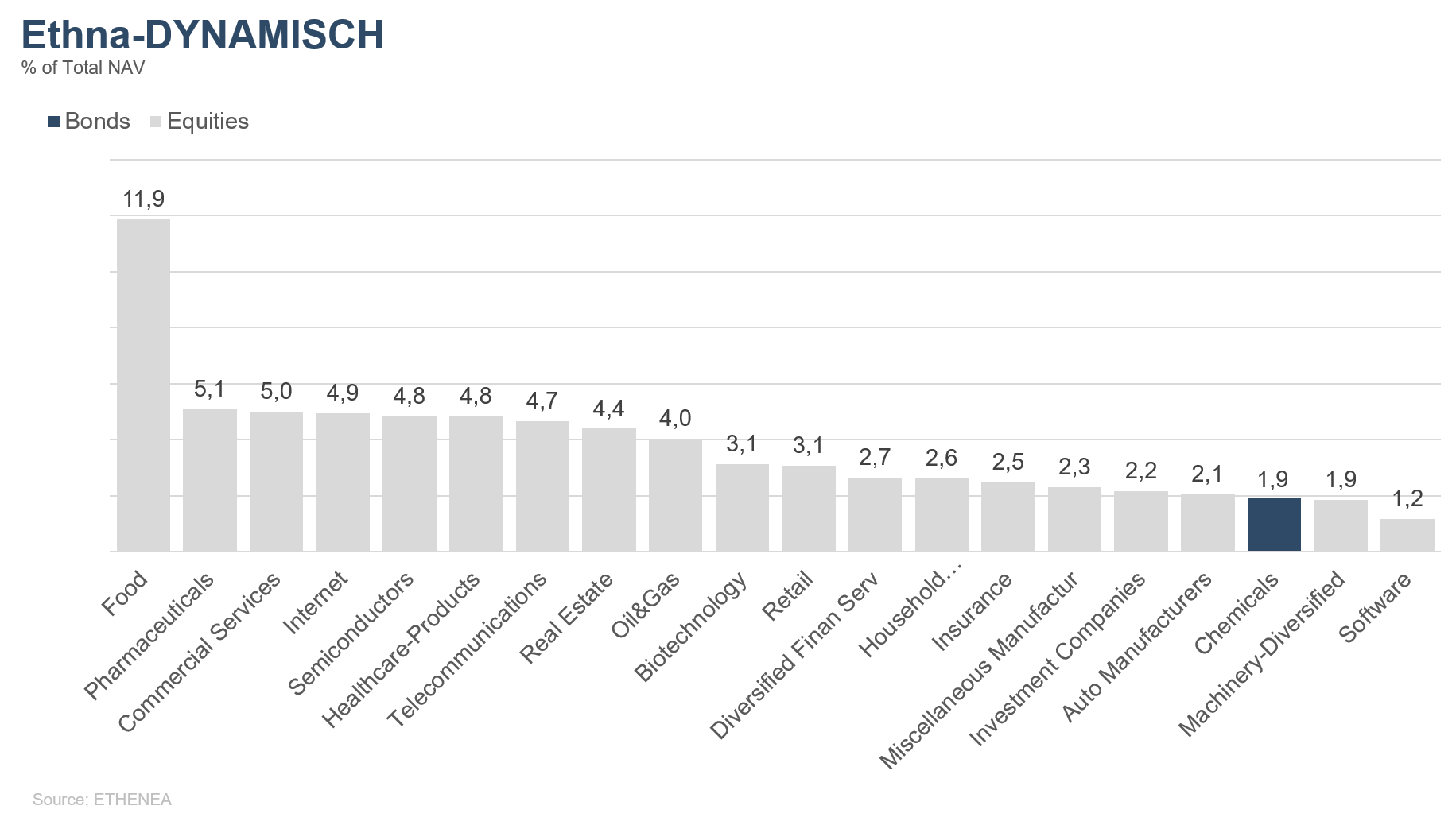

Grafik 14: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 02.10.2019