Was der Brückenbau – manchmal – mit den Finanzmärkten gemein hat

Im Juni 2000, vor also ziemlich genau 20 Jahren, wurde in London feierlich die Millennium Bridge eröffnet. Die 325 Meter lange Fußgängerbrücke verbindet die City of London mit der weltbekannten Tate Gallery of Modern Art, die am südlichen Themseufer liegt. Entworfen wurde die als Hängebrücke konstruierte Millennium Bridge vom britischen Stararchitekten Norman Foster. Die Freude an diesem gleichermaßen ästhetischen und technischen Meisterwerk währte allerdings nur zwei Tage. Nach den ersten praktischen Erfahrungen im Livebetrieb musste die Brücke in den darauffolgenden zwei Jahren gesperrt bleiben und nachgebessert werden. Was war passiert?

Unter dem Publikumsverkehr war die Brücke in heftige seitliche Schwingungen geraten, welche die Ingenieure vorab in ihren Berechnungen nicht berücksichtigt hatten und dem Bauwerk den Spitznamen Wackelbrücke – the wobbly bridge – einbrachten. Die Schwingungen waren derart stark, dass eine bauliche Nachbesserung unumgänglich war und nochmals Kosten in Höhe von 5 Millionen Pfund entstanden (bei vorherigen Gesamtbaukosten von 18,2 Millionen Pfund). Der „Fehler“ in der Ursprungsplanung wurde rasch identifiziert: Die Brücke war in der Konstruktion zwar ausreichend auf das Gewicht von 5.000 Passanten ausgelegt, allerdings unterstellte man diesen in der Theorie ein anderes Verhalten als es sich letztendlich in der Praxis offenbarte. Entgegen aller Annahmen bewegte sich das Gros der Passanten im Gleichschritt, wohingegen bei der Planung von einem heterogenen und unabhängigen Schrittmuster ausgegangen wurde. Äußere Einflüsse wie Windböen sowie zufällig zustande gekommene Anfangsschwingungen führten zu einer Synchronisierung der individuellen Schrittbewegungen, welche die Schwingungen anschließend verstärkte und durch Rückkopplungseffekte und menschliche Ausgleichsbewegungen nochmals aufbauschte. Die im Jahre 2000 mit der Millennium Bridge gemachten Erfahrungen zum menschlichen Verhalten in solchen Situationen fließen seitdem in alle neueren Brückenkonstruktionen mit ein.

Auch in der Finanzmarkttheorie ist über die vergangenen Jahrzehnte die Erkenntnis gereift, dass das menschliche Verhalten in der Praxis bei weitem nicht mit dem im Lehrbuch erwarteten Verhalten des Homo oeconomicus übereinstimmt. In der Zwischenzeit wurden vielfältigste Anomalien, die die klassische Wirtschaftslehre nicht in ihren Grundannahmen berücksichtigt hatte, empirisch nachgewiesen und wissenschaftlich dokumentiert. Der daraus entstandene Forschungszweig der verhaltensorientierten Finanzmarkttheorie (englisch Behavioral Finance) bzw. allgemeiner der Verhaltensökonomik wurde anfangs noch belächelt, hat jedoch spätestens mit der Verleihung des Wirtschaftsnobelpreises an den Psychologen Daniel Kahneman im Jahr 2002 einen festen Platz in den Wirtschaftswissenschaften gefunden.

Dennoch schaut man als Portfolio Manager oft neidisch zu den Kollegen des Ingenieurfachs rüber. Nach wie vor hängt bei der Konstruktion einer Brücke der finale Erfolg nahezu ausschließlich von der ordnungsgemäßen und sauberen Anwendung der ingenieurwissenschaftlichen Grundlagen ab. Unvorhergesehene Verhaltensaspekte stellen – bis auf wenige spektakuläre Ausnahmen wie bei der Millennium Bridge – kein nennenswertes Risiko dar. Schaut man sich dagegen die Börsenhistorie an, angefangen bei der niederländischen Tulpenmanie im 17. Jahrhundert bis hinein in die aktuelle Coronakrise, bietet auch das beste wirtschaftswissenschaftliche Studium keine Garantie für den Erfolg an den Kapitalmärkten. Zu komplex sind die äußeren Einflussfaktoren, zu ungewiss die Zukunftsprognosen und zu groß der Einfluss der menschlichen Psyche. Der berühmte Börsenexperte André Kostolany war der Auffassung, dass die Rolle der Psychologie im Börsengeschehen gar nicht überschätzt werden könne. Seiner Meinung nach macht sie kurz- und mittelfristig 90 Prozent aus.

Unabhängig von exakten Prozentzahlen kann der Einfluss des menschlichen Verhaltens auf die Entwicklung der Kapitalmärkte zumindest als signifikant bezeichnet werden. Daher ist es eine Selbstverständlichkeit, dass auch wir im Rahmen unserer Makroanalysen dieser Komponente einen entsprechenden Stellenwert einräumen. Neben den volkswirtschaftlichen Rahmendaten, der Geo-, Fiskal- und Notenbankpolitik, fundamentalen Unternehmenskennzahlen, absoluter wie relativer Bewertungsgrößen, Ableitungen aus den Zins-, Rohstoff- und Devisenmärkten sind es eben auch die sogenannten Sentimentdaten, die zum Gesamtbild beitragen und in die Entscheidungsfindung für eine unter Risiko- und Ertragsgesichtspunkten angemessene Aktienquote einfließen. Mitunter sind es gerade diese, auf den ersten Blick eher unkonventionellen Faktoren, die in von hoher Unsicherheit geprägten Situationen (oder in Situationen vermeintlicher Sicherheit) den finalen Ausschlag für eine erfolgreiche Allokationsentscheidung geben können.

Betrachtet man die taktische Asset-Allokation des Ethna-DYNAMISCH im Zeitverlauf, so ist allein die Historie der vergangenen Jahre voll von entsprechenden Beispielen, bei denen in der aktiven Steuerung der Netto-Aktienquote und im übergeordneten Risikomanagement die Analyse des Investorensentiments am Ende die aussagekräftigsten Signale lieferte. Es macht eben einen entscheidenden Unterschied, ob Anleger in der Breite bereits das Schlimmste erwarten und auch dementsprechend positioniert sind oder ob sie der Zukunft mit einer rosaroten Brille entgegensehen und sich die dazugehörige Euphorie im Portfolio widerspiegelt. Letzteres war beispielsweise Anfang des Jahres der Fall, was uns zu einer sukzessiven Reduzierung der Aktienrisiken und zum Ausbau der Absicherungsbausteine veranlasste – noch unabhängig von den Meldungen zu den ersten Coronafällen aus China. Wenige Monate zuvor, im Spätsommer 2019, hatte sich unter Gesichtspunkten der Verhaltensökonomie die Situation noch diametral anders dargestellt, was uns damals neben anderen Aspekten zu einem deutlichen Ausbau der Aktienquote bewegte.

Das bislang letzte „Aha“-Erlebnis in diesem börsenpsychologischen Kontext sollte sich dann am 10./11. März des laufenden Jahres einstellen: Die Aktienkurse waren in der Breite schon rund 20 % vom Höchststand eingebrochen, und wir kamen zunächst in konstruktive Kaufstimmung – die späteren Folgen der sich langsam beschleunigenden COVID-19-Pandemie noch immer unterschätzend. Schließlich gilt es zu „kaufen, wenn die Kanonen donnern“ – so besagt es eine Börsenweisheit. Je mehr wir uns jedoch links und rechts am Markt umsahen, umso klarer wurde uns, dass gerade alle am Kaufen waren. Statt Kapitulation herrschte also weiter eine Art kontrollierte Gier. In der Konsequenz mehrten sich rasch die Anzeichen, dass der Aktienmarkt noch ein gutes Stück von einer nachhaltigen Bodenbildung entfernt sein sollte, was uns im Ethna-DYNAMISCH zu einer zusätzlichen Aktienabsicherung von nochmals über 30 % hin zu einer der niedrigsten Netto-Aktienquoten der vergangenen Jahre veranlasste. Bis zu den richtungsweisenden Liquiditätsspritzen der Notenbanken verloren die Aktienmärkte in den Tagen danach fast weitere 20 %.

Nicht nur die obigen Praxisbeispiele, sondern auch wissenschaftliche Erkenntnisse zeigen, wie wichtig ein umsichtiger Managementansatz für vermögensverwaltende Mischfonds ist. Eine hohe Flexibilität – im Kopf ebenso wie im Portfolio – ist seit jeher charakteristisch für die Ethna Funds sowie das dahinterstehende Portfolio Management. Folglich sind unsere Anleger nicht komplett den Launen der Finanzmärkte ausgesetzt, sondern finden durch die aktiven und vorausschauenden Fondskonzepte einen risikokontrollierten Zugang zu den Kapitalmärkten. Denn zu starke Schwingungen lassen nicht nur Brücken wackelig werden, sondern übersteigen oftmals auch die Durchhaltefähigkeit von Anlegern in Stressphasen an den Finanzmärkten. Auch das ist – Sie werden es ahnen – eine der Erkenntnisse der Behavioral Finance.

Positionierung der Ethna Funds

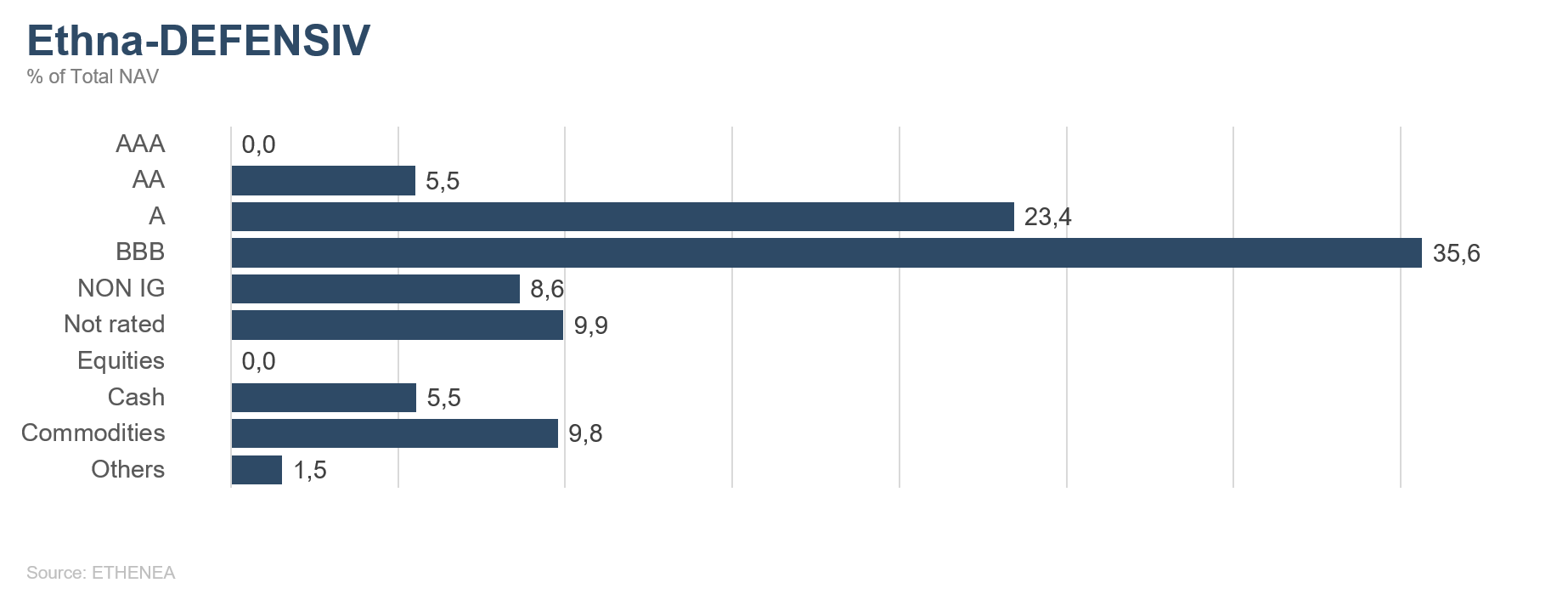

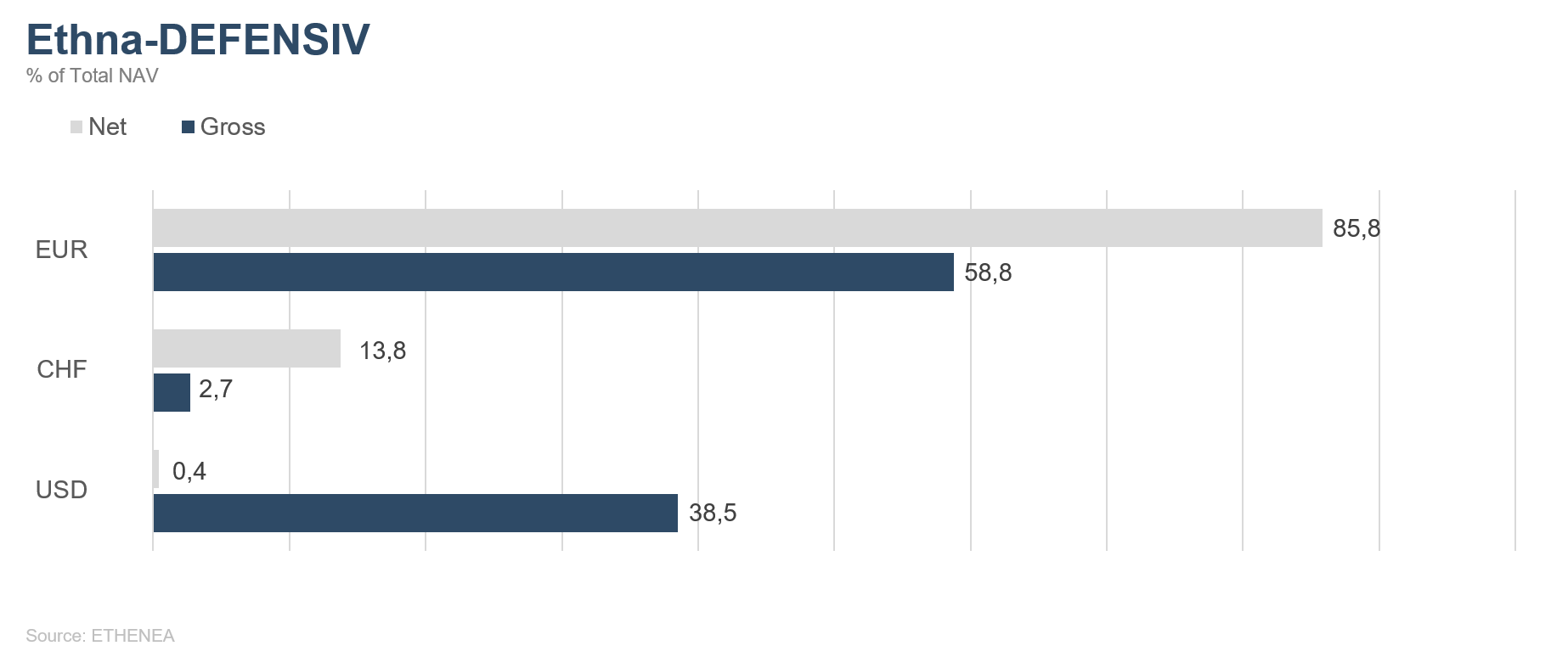

Ethna-DEFENSIV

Nach tagelangen Verhandlungen haben sich die Staaten der Europäischen Union auf das Konjunkturprogramm „Nächste Generation EU“ mit einem Umfang von EUR 750 Milliarden geeinigt. Mit Hilfe dieses Unterstützungspaketes soll sich die Wirtschaft von ihrem Einbruch aufgrund der Coronavirus-Pandemie möglichst schnell erholen. Zugleich wurde der Haushaltsrahmen der Europäischen Union für die nächsten 7 Jahren auf mehr als EUR 1 Billion festgelegt. Mittlerweile sind auch die tatsächlichen Einbrüche in der Weltwirtschaft veröffentlicht worden. So lag die deutsche Wirtschaftsleistung im 2. Quartal um 10,1 % unter dem Wert des vorausgegangenen Quartals und kann damit noch einen der besseren Werte der großen Volkswirtschaften innerhalb der Europäischen Union vorweisen. Das Bruttoinlandsprodukt Italiens ist um 12,4 % gesunken, in Frankreich ist es sogar um 13,8 % gefallen und der Einbruch in Spanien ist mit 18,5 % noch massiver. Aber auch in den USA, wo der Lockdown vergleichsweise früh beendet wurde, ist die Wirtschaft deutlich geschrumpft. Der ausgewiesene Wert von 33 % unter dem Vorquartal ist allerdings ein annualisierter Wert und deshalb nicht vergleichbar. Der vergleichbare Wert liegt bei -9,5 % und ist damit leicht besser als der Wert Deutschlands.

Dieser Rekordeinbruch der Konjunktur ist aber bereits wieder Historie, denn die Marktteilnehmer schauen stets in die Zukunft. Hierzu gibt es aktuell eher positivere Nachrichten zu berichten. So befanden sich die Einkaufsmanagerindizes in der Eurozone im Juli bereits wieder über dem Referenzwert 50, und dies gilt sowohl für den Dienstleistungssektor als auch für das verarbeitende Gewerbe. Die nationalen Fiskalprogramme wie auch das verabschiedete EU-Paket sollten helfen, diesen Trend zu festigen. Die Einkaufsmanagerindizes in den USA notieren dagegen für das verarbeitende Gewerbe über 50 und im Dienstleistungsbereich noch leicht unter der 50er-Schwelle, die auf Wachstum hindeuten würde. Aktuell bereiten erneut ansteigende COVID-19 Infektionszahlen Anlass zur Sorge. In den USA führten seit Mitte Juni die frühzeitigen Lockerungen zu einem dramatischen Anstieg der Infektionen. Eine stetige wirtschaftliche Erholung in den USA gilt in diesem Umfeld als weniger wahrscheinlich. So ist auch das wichtige Konsumentenvertrauen im Juli gegenüber dem Vormonat erneut gesunken. In Europa steigen die COVID-19-Ansteckungszahlen ebenfalls wieder an, wenn auch nur leicht. Erste Reisebeschränkungen sind bereits wieder verschärft worden. Das Konsumentenvertrauen hat sich zwar noch nicht verschlechtert, aber eine weitere Verbesserung ist auch nicht zu erkennen.

Die Federal Reserve hat auf ihrer letzten Sitzung betont, dass die Eindämmung des Coronavirus entscheidend für eine positive wirtschaftliche Entwicklung sei. Entsprechend hat sie erneut bestätigt, dass sie alle Maßnahmen ergreifen werde, die einer Stabilisierung der Wirtschaft helfen. Neue Mittel hat die Fed zwar noch nicht beschlossen, wohl aber die Verlängerung einiger bereits bestehender Unterstützungsmaßnahmen. Auch die EZB hat auf ihrer Sitzung im Juli keine neuen Maßnahmen getroffen. Sie ist weiterhin ein signifikanter Käufer von Anleihen im Rahmen ihrer diversen Ankaufprogramme. Die Maßnahmen der Zentralbank haben die Preise von Unternehmensanleihen sowohl in Euro als auch in USD weiter steigen lassen. Auch der Goldpreis steigt stetig, begünstigt durch die negativen Realzinsen und nun auch bedingt durch den sich deutlich abschwächenden USD. Im Ethna-DEFENSIV haben wir die restliche USD-Position bei ungefähr 1,145 geschlossen. Zum Monatsultimo hat sich der USD weiter bis auf 1,19 gegenüber dem Euro abgeschwächt. Hierzu haben auch die Aussagen der US-Notenbank beigetragen, dass sie bei anhaltender externer Nachfrage praktisch unbegrenzt USD zur Verfügung stellen werde.

Der Ethna-DEFENSIV (T-Klasse) hat im Juli aufgrund der Gewinne seines Anleihenportfolios und der Goldallokation mit einer Performance von +1,52 % weiteren Boden gutgemacht. Die Performance seit Jahresbeginn ist damit wieder positiv bei +1,27 %. Wir erwarten auch für den August wenig Änderung am aktuellen Umfeld. Die Zentralbanken werden ihre Anleihenkäufe fortsetzen, und die Realzinsen bleiben negativ. Die wirtschaftliche Erholung wird von der Ausbreitung der COVID-19-Pandemie begrenzt. Deshalb starten wir auch in den neuen Monat mit einer Quote von Unternehmensanleihen, die 80 % übersteigt, und einer Goldquote von knapp 10 %. Diese Positionierung wird abgerundet mit einer CHF-Quote von knapp 15 %. Auch wenn sich der Schweizer Franken im Juli gegenüber dem Euro leicht abgeschwächt hat, erwarten wir für ihn in den kommenden Wochen wieder erneuten Aufwertungsdruck.

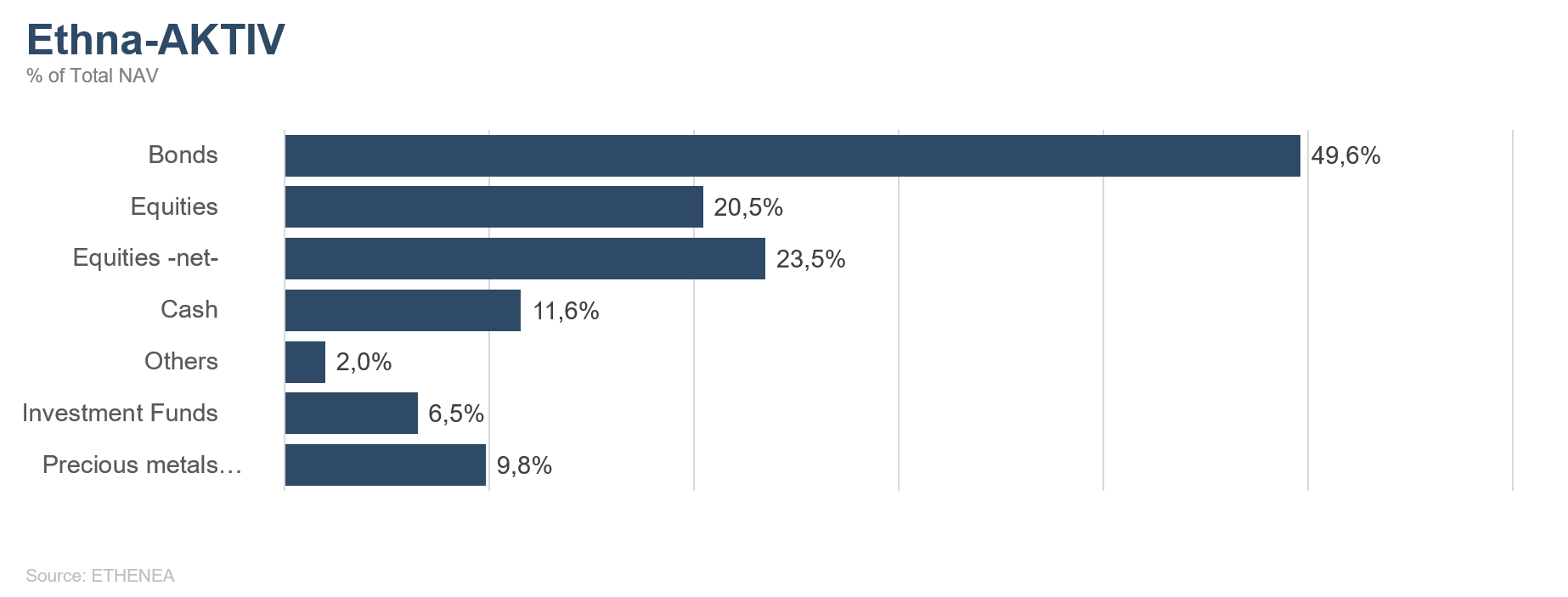

Ethna-AKTIV

Auch im Juli setzten sich die Entwicklungen der vorangegangenen Monate fort: Die COVID-19-Fallzahlen werden nicht besser, bei den Unternehmen geht die Schere zwischen Krisengewinnern und -verlierern immer weiter auseinander, die Notenbanken halten an ihrem Unterstützungskurs fest und fordern die Regierungen immer wieder zu mehr Unterstützung auf. Während die Amerikaner sich noch schwer damit tun, ihr nächstes Fiskalpaket im politisch zweigespaltenen Land zu verabschieden, hat die Europäische Union überraschenderweise einen Kompromissvorschlag für ein gemeinsames Rettungspaket auf den Weg gebracht.

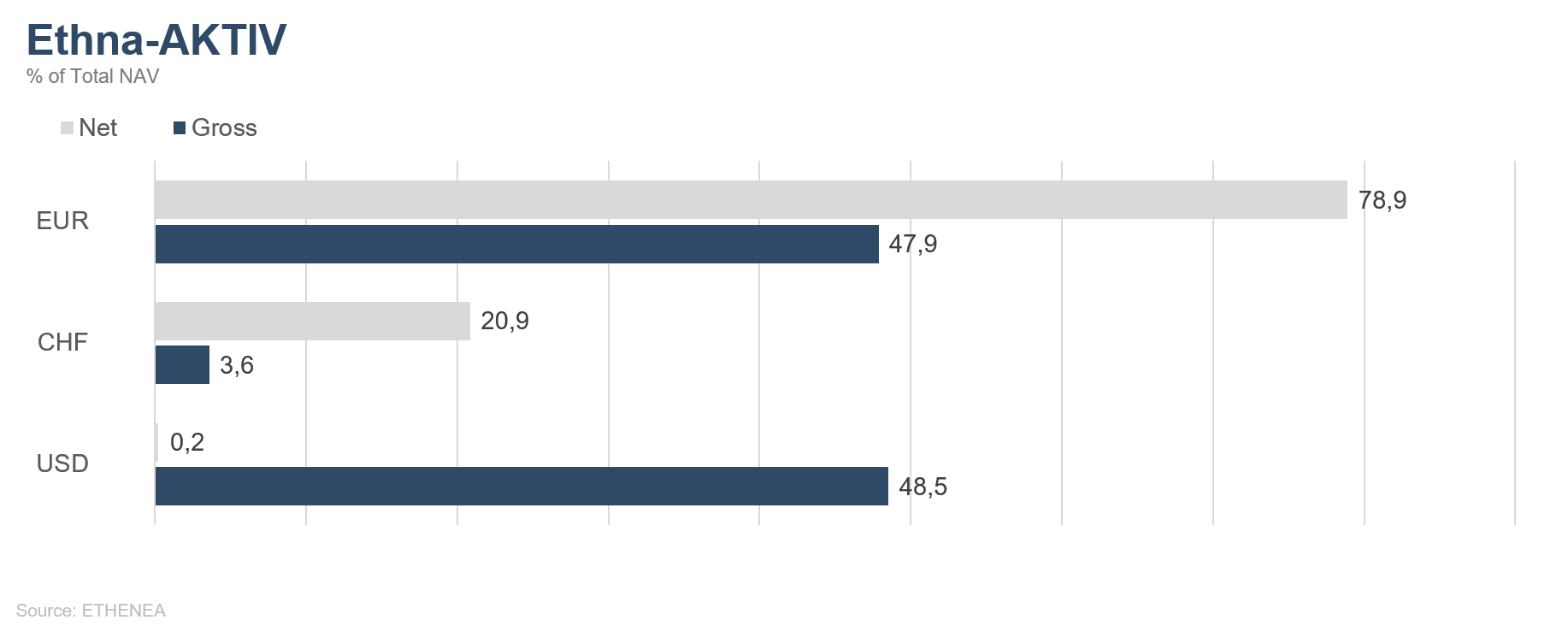

Genau diese Einigung beschleunigte dann auch die Erholung der europäischen Gemeinschaftswährung, die nun in zwei Monaten ihre Kursverluste der letzten zwei Jahre aufgeholt hat. Wie schon in den letzten Kommentaren erwähnt, stellen wir uns dieser Bewegung nicht entgegen, sondern haben im Laufe des Monats auch unsere letzten Dollarbestände abgesichert. Auch wenn wir ob der fehlenden vereinbarten Reformen weiter Zweifel an der Nachhaltigkeit des Konjunkturpakets hegen, müssen wir uns kurzfristig mit der Realität eines starken Euros auseinandersetzen. Gegenüber dem Schweizer Franken ist die Bewegung jedoch moderater. Hier halten wir weiterhin an unserer Position fest.

Die aktuell laufende Berichtssaison zeichnet sich wegen der vorab doch drastisch abgeschwächten Erwartungen durch eine Vielzahl an positiven Überraschungen aus. Dennoch ist festzuhalten, dass zahlreiche Unternehmen aufgrund der Ungewissheit über die weitere Entwicklung der Pandemie immer noch keinen Jahresausblick geben können. Im Gegensatz dazu, und stellvertretend für die eingangs erwähnten Krisengewinner, sind die in der letzten Woche des Monats veröffentlichten Ergebnisse der hochkapitalisierten Tech-Giganten zu nennen. Die ohnehin bereits hohen Erwartungen wurden von diesen Unternehmen sogar noch übertroffen. Vor diesem Hintergrund sollte es keine Überraschung sein, dass die technologielastigeren Aktienindizes im vergangenen Monat erneut besser gelaufen sind. Wir haben unsere Gewichtung diesbezüglich leicht angepasst. Die Aktienquote wurde zuletzt auf 23 % erhöht, die Gewichtung von Technologie- und Kommunikationswerten stieg auf ein Drittel dieser Quote.

Sowohl bei den Zinsen als auch beim Gold verschärfte sich der Trend der vergangenen Monate nochmals. Mit dem Rückenwind weiter fallender Realzinsen hat das Edelmetall in diesem Monat sogar ein neues Allzeithoch erreicht. Da wir aktuell keinen Grund für eine baldige Trendumkehr sehen, halten wir weiter an unserer Goldposition fest.

Nach vorne blickend gehen wir in den nächsten Monaten einerseits aufgrund der üblicherweise ruhigeren Sommermonate und andererseits wegen der anstehenden US-Wahl von einer Seitwärtskonsolidierung aus. Der sich daraus ergebende Mangel an Katalysatoren führt auch dazu, dass wir weiterhin am aktuellen, eher konservativen Portfoliomix festhalten.

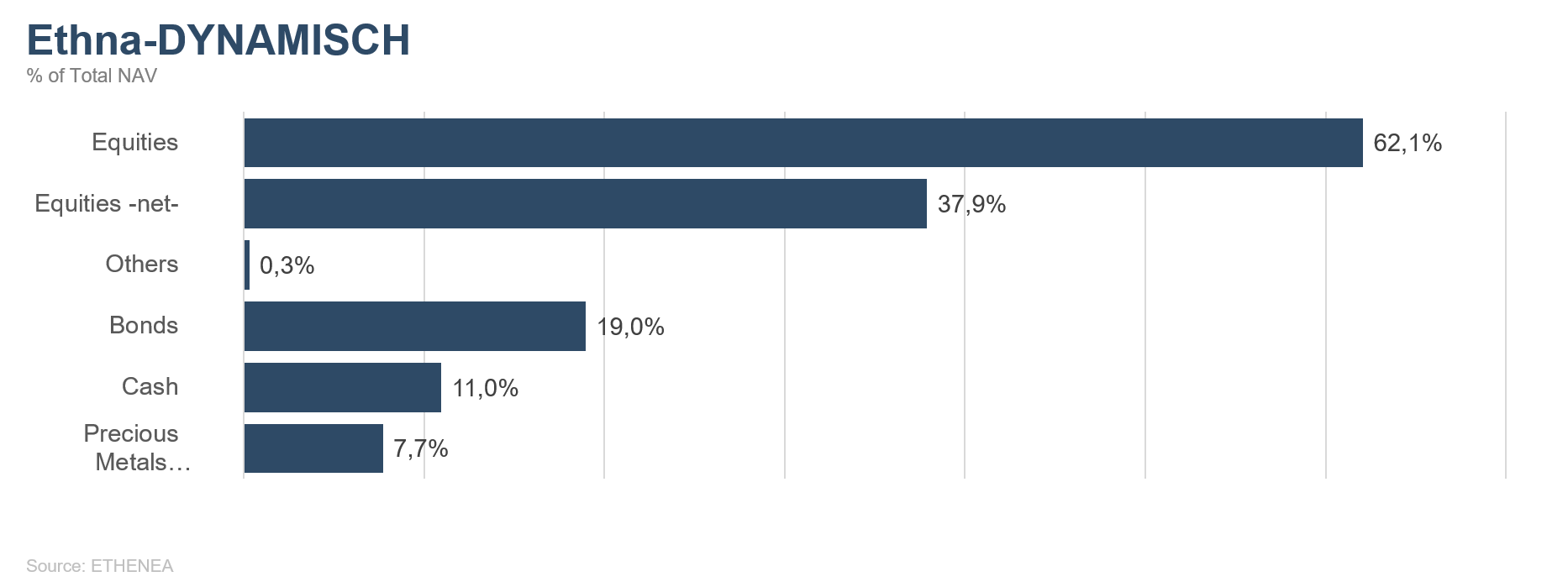

Ethna-DYNAMISCH

Regelmäßig wird dieser Tage die Kluft zwischen Wall Street und Main Street diskutiert. Die Wall Street steht in diesem Zusammenhang symbolisch für die vermeintlich zu hoch gestiegenen Aktienindizes, während die Main Street tagtäglich mit den ökonomischen und gesellschaftlichen Folgen der globalen COVID-19-Pandemie zu kämpfen hat. Wie so oft ist es auch hier der einfachste Weg, sich subjektiv in ein Lager zu begeben und entsprechend zu argumentieren. Argumente sind immerhin in Hülle und Fülle vorhanden. Das objektive Problem hierbei: Die Argumente sowohl der Wall Street als auch der Main Street sind sehr valide und haben absolut ihre Berechtigung. Da diese Diskussion so zentral für alles andere ist und es ansonsten wenig wirklich Neues zu vermelden gibt, lassen Sie uns diesen Monatskommentar kurz für eine erneute Standortbestimmung nutzen.

Die Sicht der Wall Street: Die globale Geldmenge wird durch die Ankaufprogramme der Notenbanken unaufhaltsam aufgebläht. Für jedes Wertpapier, das eine der großen Notenbanken von ihrem vorherigen Eigentümer erwirbt, erhält dieser Cash und steht vor einem Wiederanlageproblem. Die Folge ist eine Preisinflation sämtlicher Finanzanlagen, da sich immer mehr Geld auf immer weniger erwerbbare Assets stürzt. Im Niedrig-/Null-/Negativzinsumfeld spielt die Bewertung am Ende des Tages – berechtigterweise (!) – eine stark untergeordnete Rolle.

Die Main Street dagegen verkörpert alle Probleme der Realwirtschaft: Einem jahrelangen, ohnehin schon schwachem Wirtschaftswachstum setzt der jüngste ökonomische Schock durch die mit dem Coronavirus einhergehenden Belastungen stark zu. Nachhaltige Besserung ist auf absehbare Zeit kaum zu erwarten. Die Infektionszahlen steigen global weiter an, das Konsumklima ist entsprechend belastet und viele zunächst temporäre Arbeitslose drohen in eine anhaltende Arbeitslosigkeit abzurutschen – vor allem in Staaten mit weniger stark ausgeprägten Systemen der sozialen Absicherung wie es in weiten Teilen Europas vorhanden ist.

Interessanterweise sind beide skizzierten Trends nicht erst mit dem Auftreten des Coronavirus entstanden. Vielmehr haben sie sich in den vergangenen Monaten exponentiell verstärkt. Man ist schnell geneigt, solche Auswüchse als Übertreibung abzutun. Doch in der Breite sind wir tatsächlich noch weit von der Größenordnung historischer Exzesse der Finanzmärkte entfernt. Wie weit uns die Entwicklung diesmal tragen wird, ist seriös schlichtweg nicht abzuschätzen.

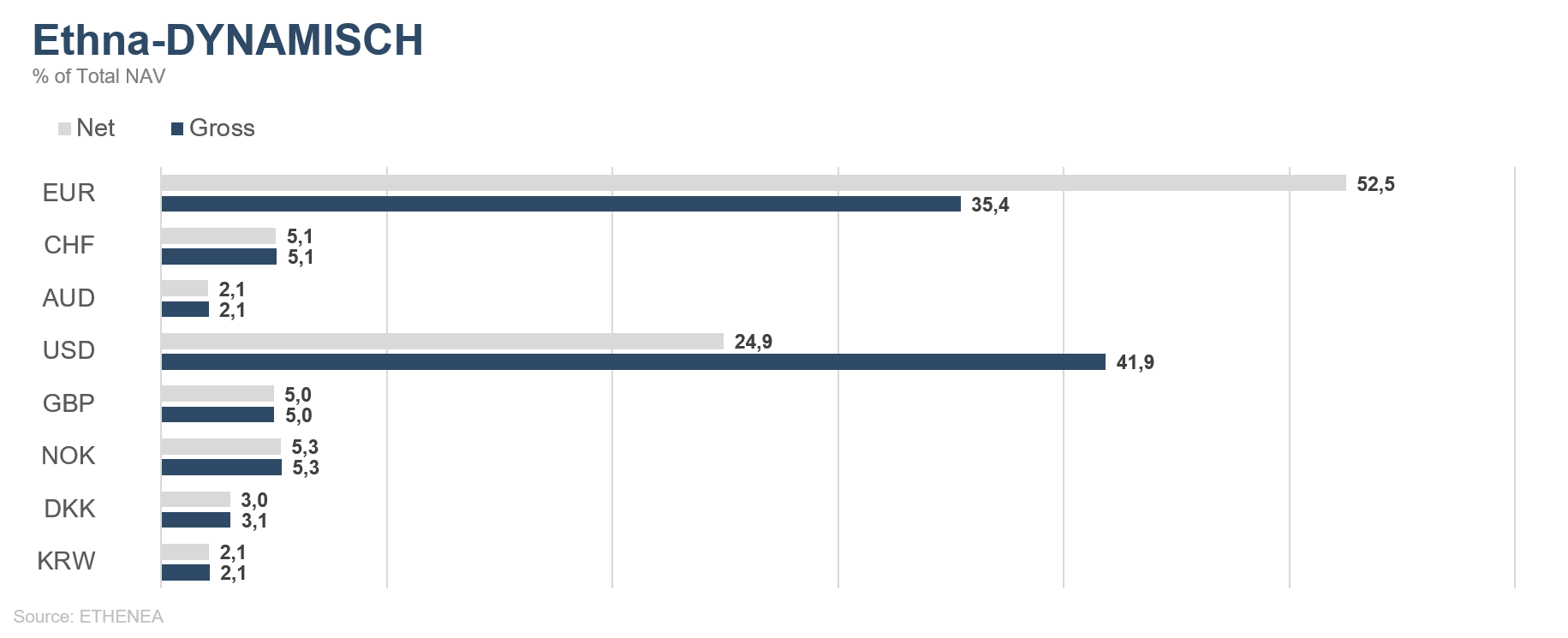

Im Ethna-DYNAMISCH bleiben wir derweil unserer Devise treu, Anlegern einen risikokontrollierten Zugang zu den globalen Aktienmärkten anzubieten. Wachstum zu einem angemessenen Preis (engl. Growth At a Reasonable Price – GARP) gehört deshalb für uns zu verantwortungsvollem Investieren dazu. Wachstum zu jedem Preis (engl. Growth At ANY Price – GAAP), welches bereits einige Bereiche der Aktienmärkte zu neuen Höhen antreibt, stellt in unseren Augen dagegen ein ebenso absehbares wie unattraktives Risiko dar. Ebenso meiden wir weniger solvente Unternehmen mit verwundbarem Geschäftsmodell in diesen ökonomisch schwierigen Zeiten. Entsprechend wenig Anpassungsbedarf gab es daher zuletzt im Ethna-DYNAMISCH. Im Juli haben wir in einzelne Kursspitzen hinein nochmals antizyklisch die Absicherungen erhöht, wodurch die Netto-Aktienquote zum Monatsende bei 37,9 % lag (nach 43,1 % per Ende Juni). Neben kleineren Positionsanpassungen bei Einzelwerten wurde zudem die Fremdwährungsabsicherung im USD nochmals ausgebaut – rechtzeitig, bevor dieser in der zweiten Monatshälfte deutlich an Wert gegenüber einem sukzessive erstarkenden Euro verlor.

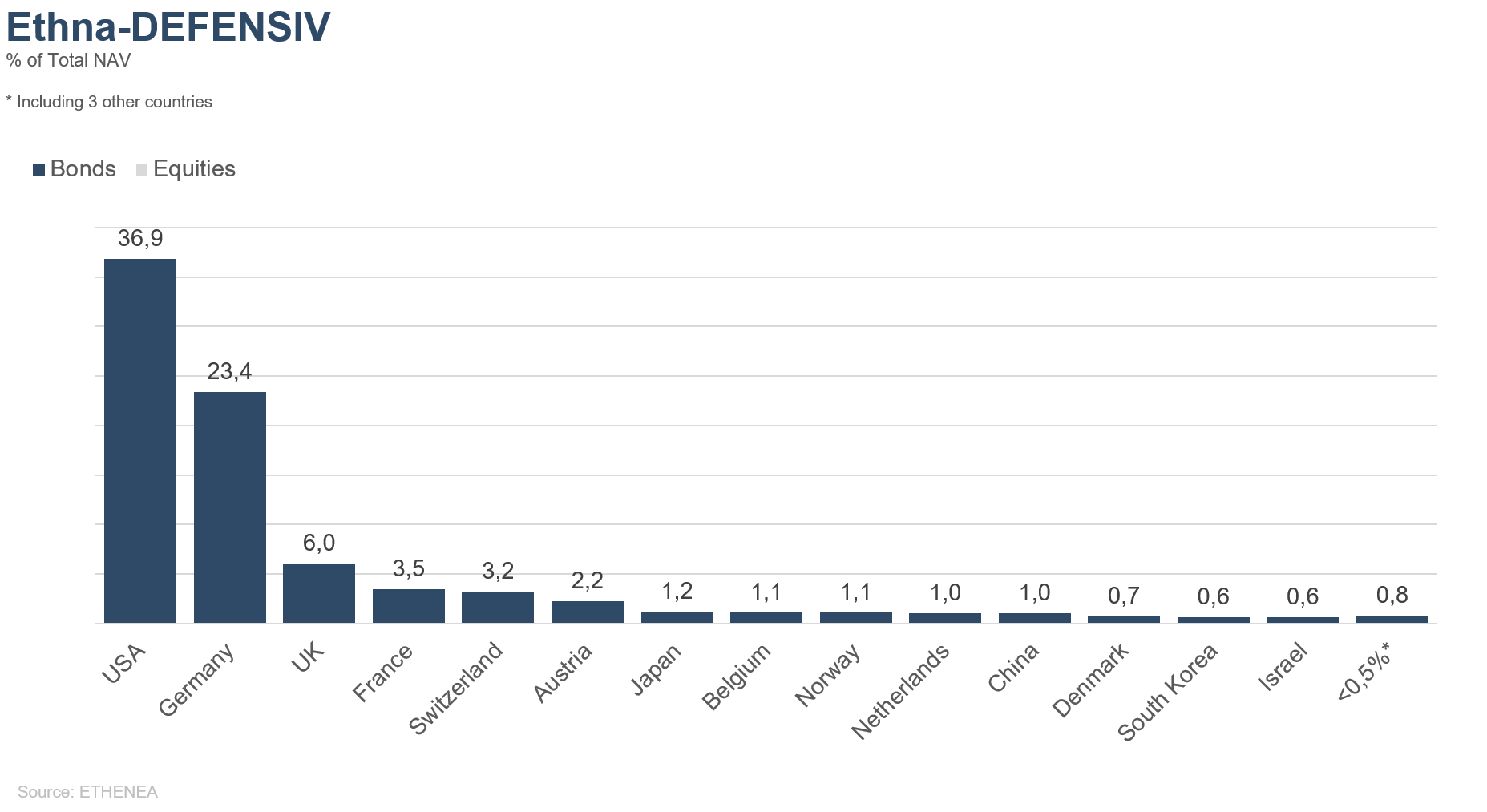

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

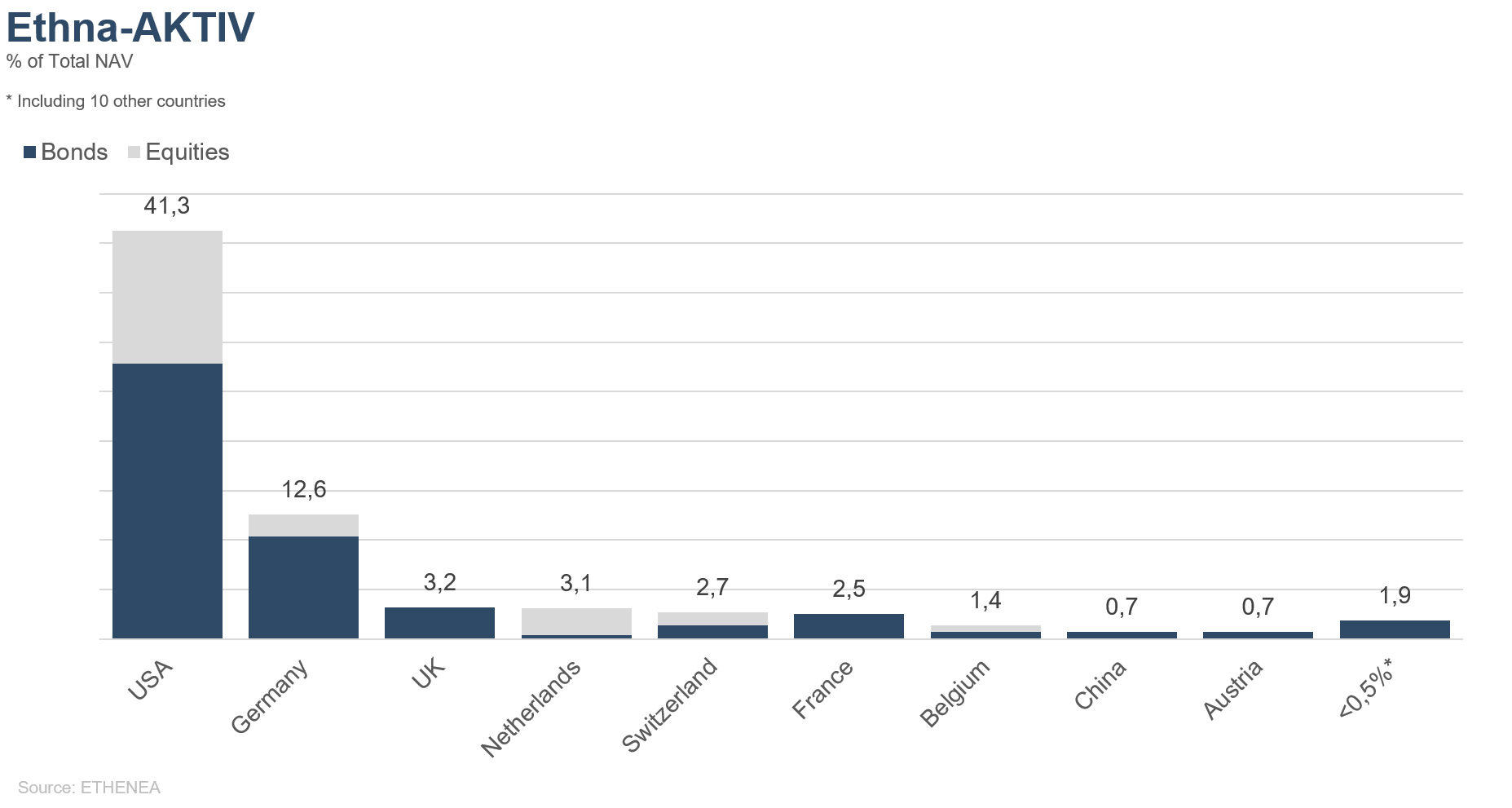

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

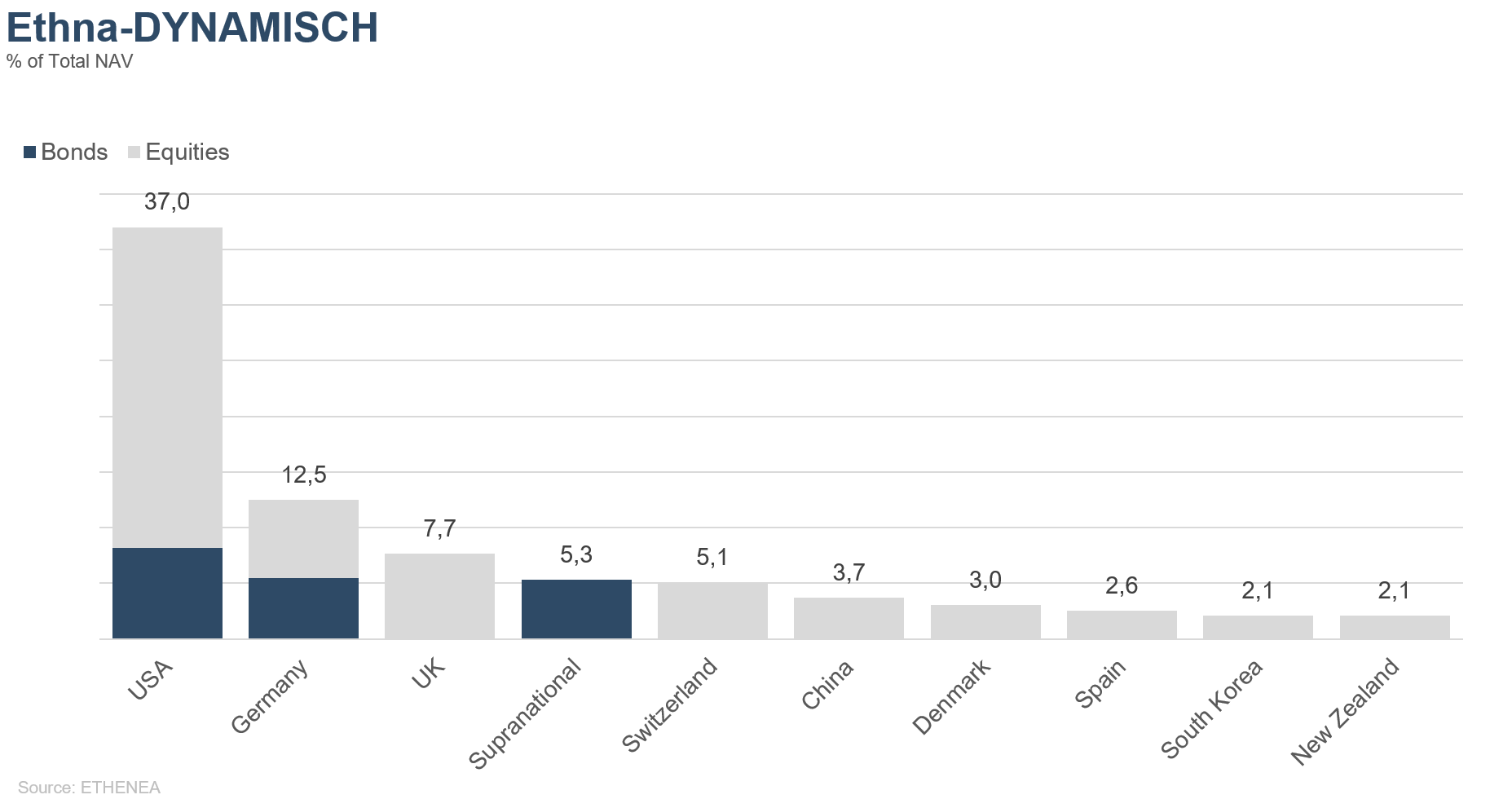

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

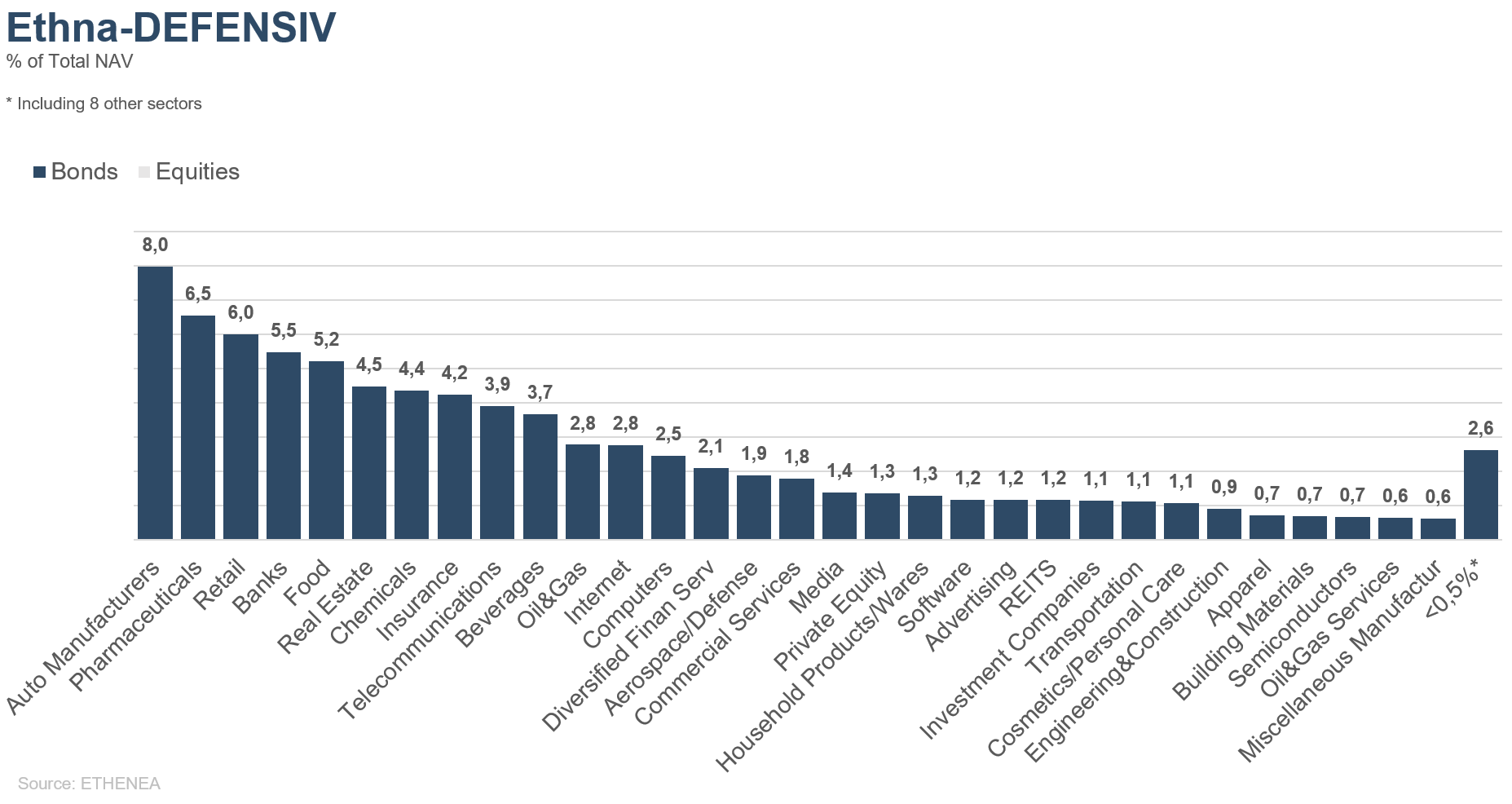

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

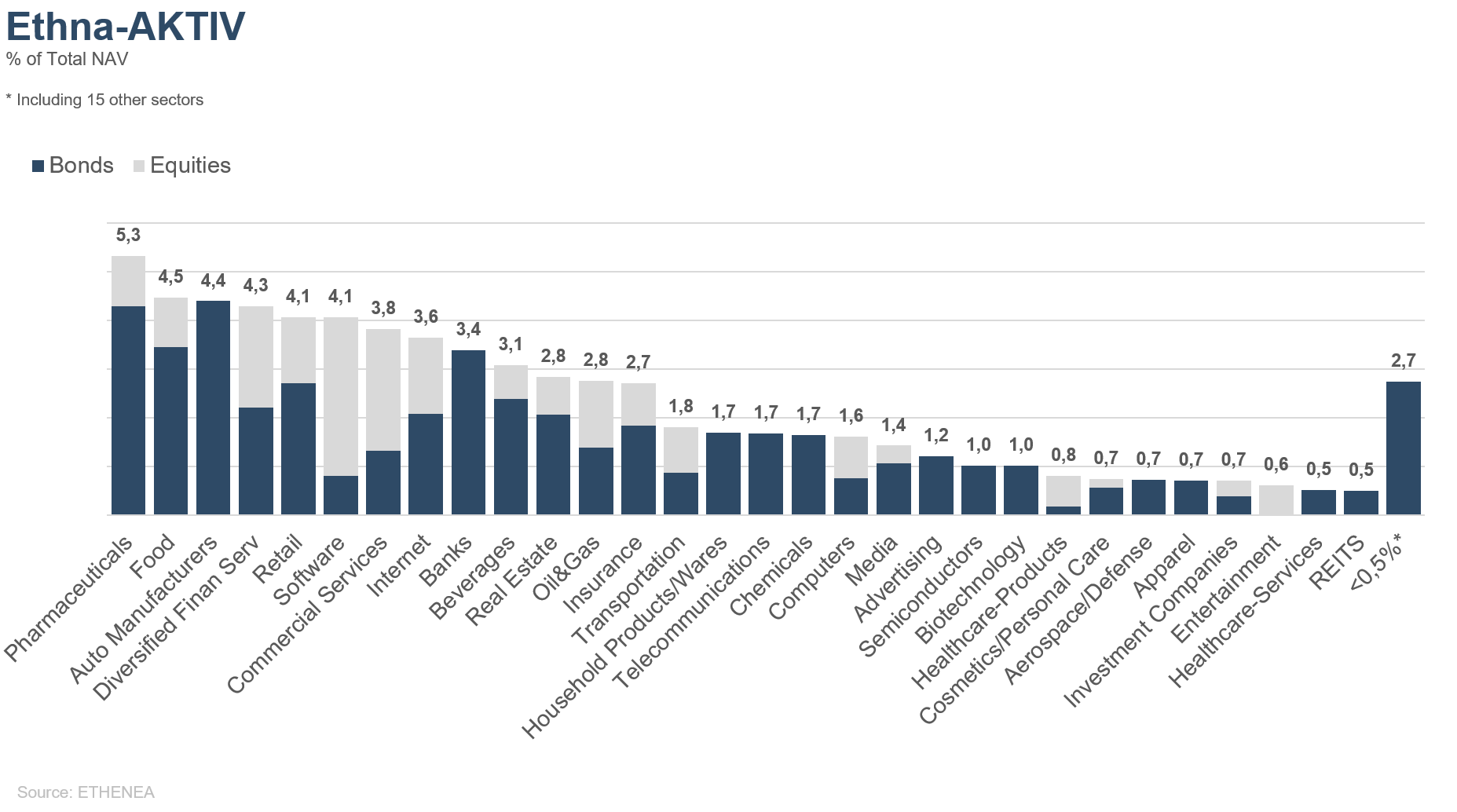

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

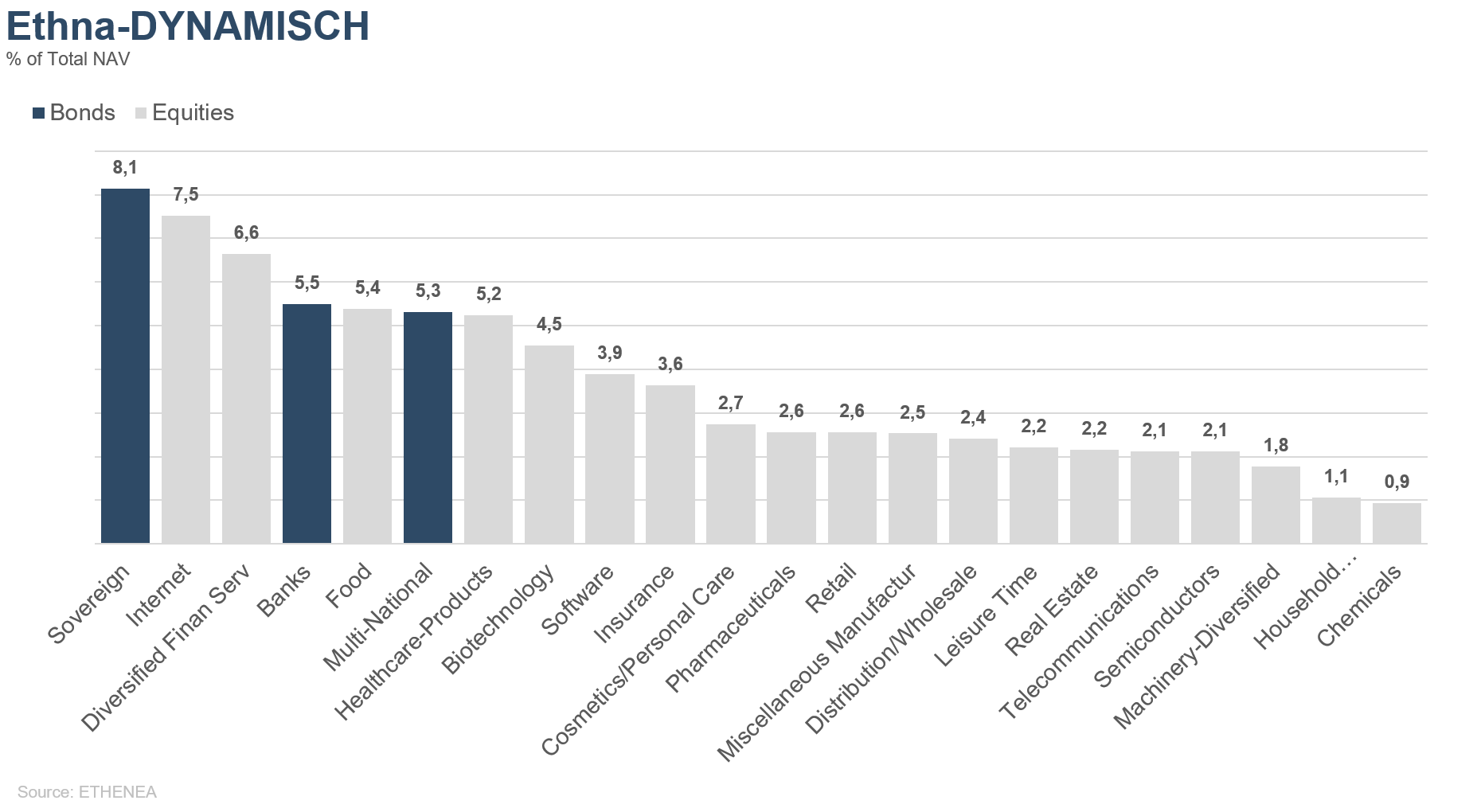

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2024) Alle Rechte vorbehalten. 04.08.2020