Cela fonctionne aussi sans faire de publicité

En 2008, l'Agence des finances de la République fédérale d'Allemagne a lancé une vaste campagne médiatique avec pour mascotte une tortue experte en finances, dans le but de faire la promotion de ses Bundesschatzbriefe (obligations d'épargne fédérales). Certaines personnes outre-Rhin se souviennent peut-être de la drôle de tortue Günther Schild (jeu de mots entre Schildkröte, tortue, et Schild, protection, bouclier, carapace), chargée d’inciter les investisseurs particuliers allemands à investir dans la dette fédérale. Dans un spot publicitaire, l’on pouvait voir la tortue en question dans son bureau d’expert financier. À des clients imaginaires lui demandant comment faire fructifier leur argent, Günther Schild répondait par les questions suivantes : « Est-ce que c'est pour tout de suite ? Désirez-vous prendre des risques ? Voulez-vous faire un bénéfice à n’importe quel prix ? Êtes-vous joueur ? » Si vous répondiez par l’affirmative à toutes ces questions, l’expert à la carapace en concluait que les Bundeswertpapiere n'étaient pas faits pour vous. Toutefois, à l’époque, les produits favoris de Günther Schild n’ont pas réussi à séduire les investisseurs particuliers en raison de la faiblesse des taux d’intérêt. Fin 2012, l’État a cessé d'émettre des Bundesschatzbriefe et également mis un terme à la carrière publicitaire de Günther Schild. Au grand dam de ses fans, qui, tout à leur chagrin, publièrent même un avis de décès sur Internet.

Presque 10 ans se sont écoulés depuis. Qu’en est-il aujourd’hui ? Les investisseurs particuliers ne détiennent plus d’emprunts fédéraux allemands, dont les rendements sont négatifs sur l’ensemble de la courbe. Mais pour engranger des gains sur des obligations à rendement négatif, il vaut mieux être un peu joueur non ? En fait, pas nécessairement. Les investisseurs qui, en janvier, ont acheté le nouveau bon d’État allemand à 10 ans, assorti d’un coupon zéro et d'un rendement à l'émission de -0,25 %, bénéficient actuellement d’une belle appréciation du titre. La BCE, qui ne craint pas les rendements négatifs dans la mesure où l’argent qu’elle utilise est mis à sa disposition par les banques à des taux encore plus négatifs, est désormais le plus important détenteur de dette fédérale, avec au moins 30 % de toutes les obligations allemandes. Pour parvenir à cela, Berlin n’a pas eu besoin de lancer d’autre campagne avec Günther Schild, et la BCE continuera d’acheter des emprunts d'État allemands à l’avenir dans le cadre de ses programmes.

L’Allemagne accélère massivement son recours à l’emprunt en ce moment, car c’est le tribut à payer pour financer les dépenses supplémentaires consacrées à la lutte contre la crise du coronavirus. 122,5 milliards d’euros de nouvelles dépenses ont été décidées dans un premier temps par l’État fédéral en mars 2020, auxquelles se sont ajoutés 33,5 milliards d’euros de manque à gagner fiscal. En juin 2020, l’Allemagne a voté un deuxième budget additionnel reflétant de nouvelles dépenses et des pertes de recettes fiscales plus fortes que prévu. Au total, l’emprunt net fédéral en 2020 est estimé à 218,5 milliards d’euros.

Dans cette optique, l'Agence des finances allemande, en charge des émissions de dette publique, a pris les mesures qui s'imposaient. Les émissions ont augmenté dès le deuxième trimestre 2020, avec, pour la première fois, le lancement d’emprunts d’État à 7 ans et 15 ans. Au cours des prochains mois, l’émission d’emprunts indexés sur l’inflation, dont la dernière émission remonte à 2015, devrait reprendre. De plus, la toute première émission d’une obligation fédérale « verte » est prévue au mois de septembre. Le cadre régissant les projets financés, et qui réglemente les exigences en matière de documentation et de contrôle, a récemment été publié.

Les investisseurs tenant compte de critères ESG dans leurs portefeuilles seront demandeurs d’obligations vertes même avec des rendements négatifs. Les emprunts indexés sur l’inflation devraient également faire l’objet d'une demande soutenue, car nombreux sont les investisseurs à prévoir un retour de l’inflation dans le sillage des programmes massifs de relance des autorités budgétaires et monétaires. Nul doute que pour ce nouveau type de produits, les services de Günther Schild ne seront pas non plus nécessaires.

Chez ETHENEA, seules des circonstances exceptionnelles nous amènent à investir dans des obligations à rendement négatif. Par exemple, il peut arriver qu’un investissement en obligations souveraines allemandes soit justifié à des fins de couverture lors de situations de crise. Pour autant, nous considérons qu’investir dans des obligations à rendement négatif est assez similaire à l’achat d’actions technologiques chères, car dans les deux cas, la possibilité d'une nouvelle appréciation des cours ne peut jamais être totalement exclue. Quoi qu'il en soit, nous ne pourrons pas encore constater les potentiels impacts inflationnistes des super-programmes de relance budgétaires et monétaires cette année. À l’heure actuelle, le sentiment est plutôt dominé par la crainte d'une deuxième vague de contaminations risquant de nuire à nouveau à la demande (en biens et en services.)

Positionnement des Fonds Ethna

Ethna-DEFENSIV

La Réserve fédérale américaine a défini son nouvel objectif d’inflation à l’occasion du sommet des banquiers centraux de Jackson Hole. Celui-ci ne correspond plus à un pourcentage fixe, mais à une moyenne (politique de ciblage d'inflation moyenne) : la Fed cherchera à donc à atteindre une inflation moyenne de 2 % sur le long terme. La banque centrale n’a cependant pas précisé quel serait cet horizon de temps, dont la durée demeure à sa discrétion. Depuis 2011, l’inflation sous-jacente américaine s'établit entre 1,7 % et 2,2 % en moyenne annuelle, et semble donc relativement proche de l’objectif annoncé. Toutefois, cette dernière est à nouveau tombé bien en dessous du niveau cible depuis la crise du coronavirus, contexte dans lequel le chiffre étonnamment élevé de 1,6 %atteint au mois de juillet paraît plutôt relever d'un dérapage haussier. Manifestement, les banquiers centraux anticipent dans un premier temps un nouveau ralentissement de l’inflation. La redéfinition de l'objectif d'inflation signifie que même si la hausse des prix atteint plus tard 2,5 % ou 3 %, la Fed ne sera pas obligée de réagir en relevant ses taux. En revanche, l’on ne sait pas vraiment si ce changement peut entraîner la hausse régulière de l’inflation souhaitée. Jusqu’à présent, les liquidités mises à disposition des marchés par la Réserve fédérale depuis plusieurs années ont effectivement plutôt donné lieu à une hausse des prix des obligations, des actions et des actifs immobiliers.

Après l’annonce de la Fed, les rendements à 10 ans des bons du Trésor américain ont à nouveau légèrement remonté aux environs de 0,7 %, ce qui s’explique par une modeste révision à la hausse des anticipations d'inflation. Néanmoins, nous ne pensons pas que les taux puissent dépasser 1 %, car la banque centrale devrait alors également intensifier ses achats de bons du Trésor. Depuis la mi-juin, ceux-ci se sont élevés à presque 4 milliards de dollars par jour. La Fed reste proche de sa moyenne et suit un schéma presque automatique, et elle a les moyens d’augmenter ses achats en cas de besoin. De plus, les États-Unis discutent actuellement le prochain programme de relance économique, d’un montant de 1 milliard de dollars, sinon plus. Ce dispositif doit également être financé par l'émission d’emprunts publics.

En Allemagne, la conjoncture s’améliore et soutient de toute évidence aussi les perspectives pour l’ensemble de l’Europe. L’indice IFO du climat des affaires a continué de grimper au mois d’août pour s'établir à 92,6 (90,4 en juillet). Les données se sont améliorées autant dans la production manufacturière que dans les activités de services. Actuellement, le moral des ménages se trouve bridé par le rebond des cas de coronavirus en Allemagne et dans d’autres pays d’Europe, et donc par la crainte de nouvelles mesures de confinement. Ainsi, en Allemagne, l’indice GfK du sentiment des consommateurs est récemment passé de -0,2 à -1,8.

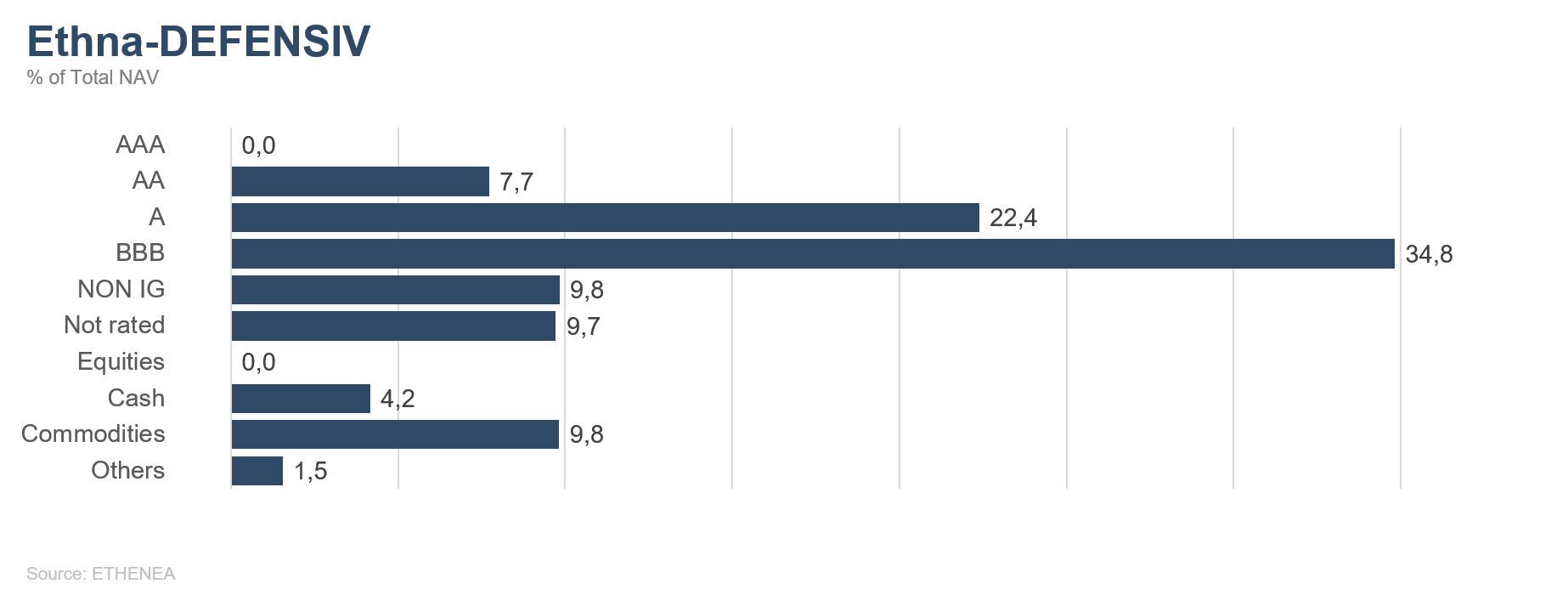

Dans ce contexte mêlant espoirs et inquiétudes, sur fond de programmes de soutien monétaire et budgétaire, Ethna-DEFENSIV reste fidèle à sa ligne de conduite et continue d’investir principalement dans les obligations d’entreprises, l’or et le franc suisse. Ces trois classes d’actifs ont affiché une performance stable au cours du mois écoulé. Avec une légère progression de 0,06 % en août, Ethna-DEFENSIV (classe T) enregistre une performance positive sur les sept premiers mois de l’année, de l’ordre de +1,33 % (au 31.08.2020). Nos positions obligataires vont continuer de cibler prioritairement les échéances moyennes, car la demande des investisseurs y est élevée, ce qui réduit la volatilité des prix. Les émetteurs privés privilégient à présent les échéances longues en raison d’une demande également soutenue, et afin de bénéficier de faibles coûts de refinancement à long terme. Des opportunités seront exploitées au cas par cas dans ce secteur lorsque nous observerons de meilleurs niveaux d’entrée. Le portefeuille conserve une duration modérée, de 5,3 ans.

Ethna-AKTIV

En dépit d’un léger fléchissement de la dynamique de la reprise économique, la plupart des indicateurs continuent de dépeindre une amélioration par rapport aux mois précédents. Outre les indices de directeurs d’achats, ce sont principalement les chiffres en hausse du marché du travail et la stabilité des comportements de consommation qui attestent un retour relativement rapide à une forme de normalité post-crise. Nous redoutions que les probabilités de défauts de crédit, de faillites d’entreprises et de chômage de longue durée ne pèsent lourdement sur le cycle conjoncturel et sur les marchés financiers, mais ces craintes n’ont pas été confirmées pour l’instant. Bien au contraire, avec le soutien d’une politique monétaire ultra-expansionniste et la perspective de nouveaux programmes de relance budgétaire, il devient même possible que le creux du cycle économique ait été franchi au deuxième trimestre.

Bien que nous considérions cela comme une possibilité, l'évolution des prix sur les marchés mondiaux laisse penser que ce scénario ne fait aucun doute. Certes, parmi les entreprises, une forte distinction s’opère entre les gagnants et les perdants de la crise, mais les valeurs de croissance ont tellement le vent en poupe que même les indices larges comme le S&P500 ont atteint de nouveaux sommets historiques malgré une profondeur de marché réduite. Aux États-Unis, l’abandon récent de l’objectif d’inflation fixe au profit d’un niveau moyen sous-entend que la banque centrale s’autorise explicitement à dépasser l’objectif d'inflation, anticipant donc indirectement une plus longue phase d’expansion monétaire. Dans ce contexte, le marché haussier actuellement à l’œuvre peut encore se prolonger, nous le savons par expérience. Impossible toutefois de dire pour l’instant si ce mouvement ascendant cyclique débouchera sur une tendance générale. Au moins, les fondements du soutien monétaire et budgétaire ont été posés.

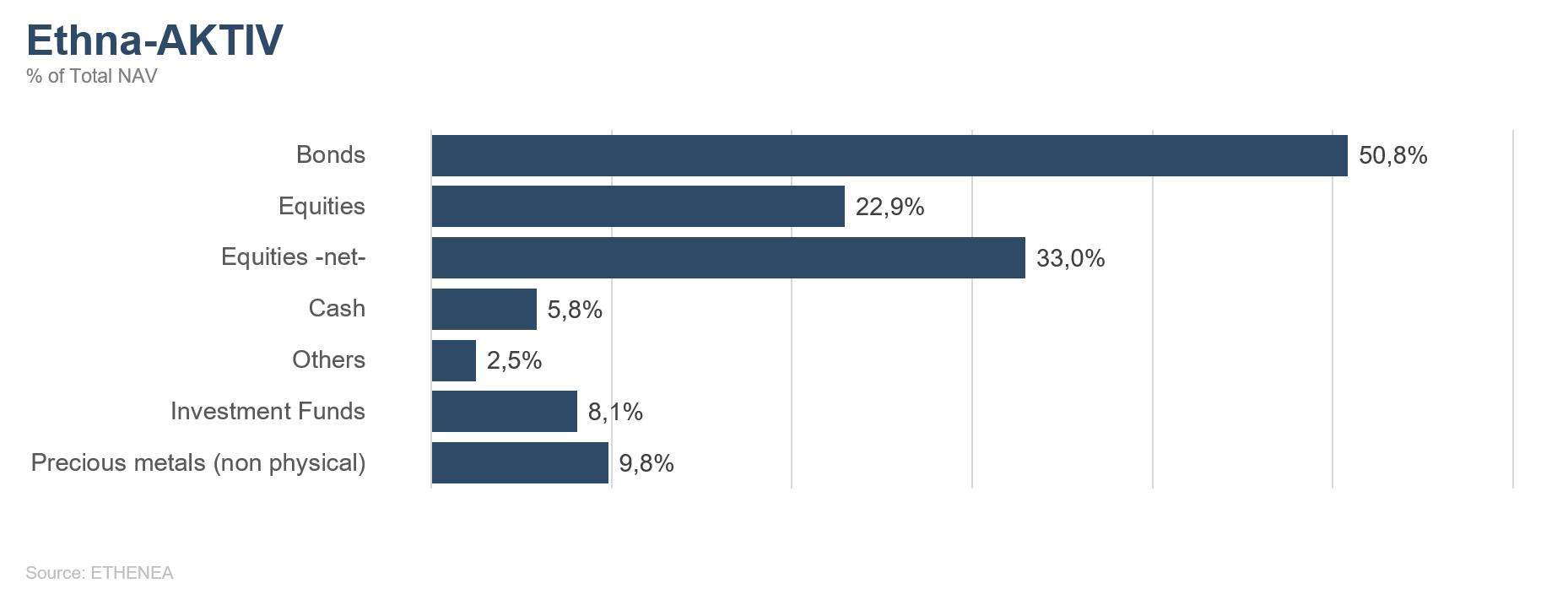

En conséquence, Ethna-AKTIV a relevé son exposition aux actions de « neutre » à « surpondérée ». Avec une part actions de 35 %, notre exposition au risque s’est adaptée au niveau actuel de la volatilité, de telle sorte qu’il ne sera pas nécessaire d’intervenir immédiatement à la première correction. Peu de changements ont été apportés aux autres positions du fonds. Malgré la phase actuelle de consolidation des prix, notre exposition à l’or a été maintenue à son niveau maximal, et a même été renforcée par un accroissement de nos investissements dans quelques sociétés d’extraction. Sur les marchés des devises, nous avons conservé notre exposition d’environ 20 % au franc suisse. Le fait que la récente appréciation de l’euro ait peu d’impact sur le taux de change ne fait que nous conforter dans notre position. S’agissant de la monnaie unique, nous considérons que son raffermissement certes prononcé contre le dollar américain ne sera qu’un feu de paille. Quand l’incertitude du vote américain sera dissipée, le taux de change de l’euro devrait renouer avec son ancienne tendance baissière, pour laquelle nous nous ajusterons alors en conséquence. Nous n’avons pas non plus apporté de grands changements à nos positions obligataires. La notation moyenne des positions du fonds est comprise entre BBB+ et A- et sa duration modifiée s'élève à 5,2 ans, niveau auquel nous nous sentons bien positionnés.

En septembre, il conviendra de surveiller l'évolution du conflit entre les États-Unis et la Chine. Toutefois, nous pensons que toutes les mesures qui seront prises dans les deux prochains mois devront très clairement être considérées au regard de l’issue des élections présidentielles américaines. C’est pourquoi les prochaines réunions de la banque centrale ne devraient donner lieu à aucune surprise majeure, ce qui devrait, toutes choses égales par ailleurs, continuer à soutenir les marchés.

Ethna-DYNAMISCH

« C'était encore pire en 1999 : à l’époque, beaucoup d’entreprises n’avaient même pas encore dégagé un seul bénéfice » entend-on de plus en plus souvent. En effet, il faut remonter à ce qui fut, de loin, la plus forte période d’euphorie des marchés des dernières décennies, pour pouvoir expliquer et raisonnablement contextualiser l'évolution actuelle des valeurs de croissance, et en particulier celle de l’indice technologique américain Nasdaq. En août, Apple est devenue l’entreprise cotée la plus chère au monde en franchissant pour la première fois la valorisation de 2 milliards de dollars. Ainsi, le fabricant du célèbre smartphone a atteint à lui-seul le poids cumulé des 2 000 entreprises de l’indice de petites et moyennes capitalisations américaines Russell 2000. Pendant ce temps, le constructeur automobile Tesla a multiplié sa valorisation par six depuis le début de l’année, avec une capitalisation deux fois plus importante que celle de ses concurrents VW, Daimler, BMW, Renault, Peugeot et FiatChrysler réunis. Cette liste est loin d’être exhaustive, bien qu’elle ne contienne qu’un petit nombre d’actions. Petites par le nombre, mais grandes par leur représentation (actuelle) dans les indices boursiers.

À côté de ces cas exceptionnels et démesurés au regard de leurs fondamentaux, les marchés actions ont affiché récemment un parcours solide et ont continué d’enregistrer des gains, quoique modestes, en août. Au total, la progression des 10 dernières semaines s’est toutefois faite au ralenti. La bonne volonté dont les investisseurs avaient fait preuve depuis les planchers du mois de mars est à présent épuisée. Il est désormais nécessaire qu’un élan positif provienne de l’environnement économique. Grâce au soutien vaste et durable des pouvoirs publics, les conditions propices sont réunies, mais la liste des risques est au moins aussi longue que celle des opportunités.

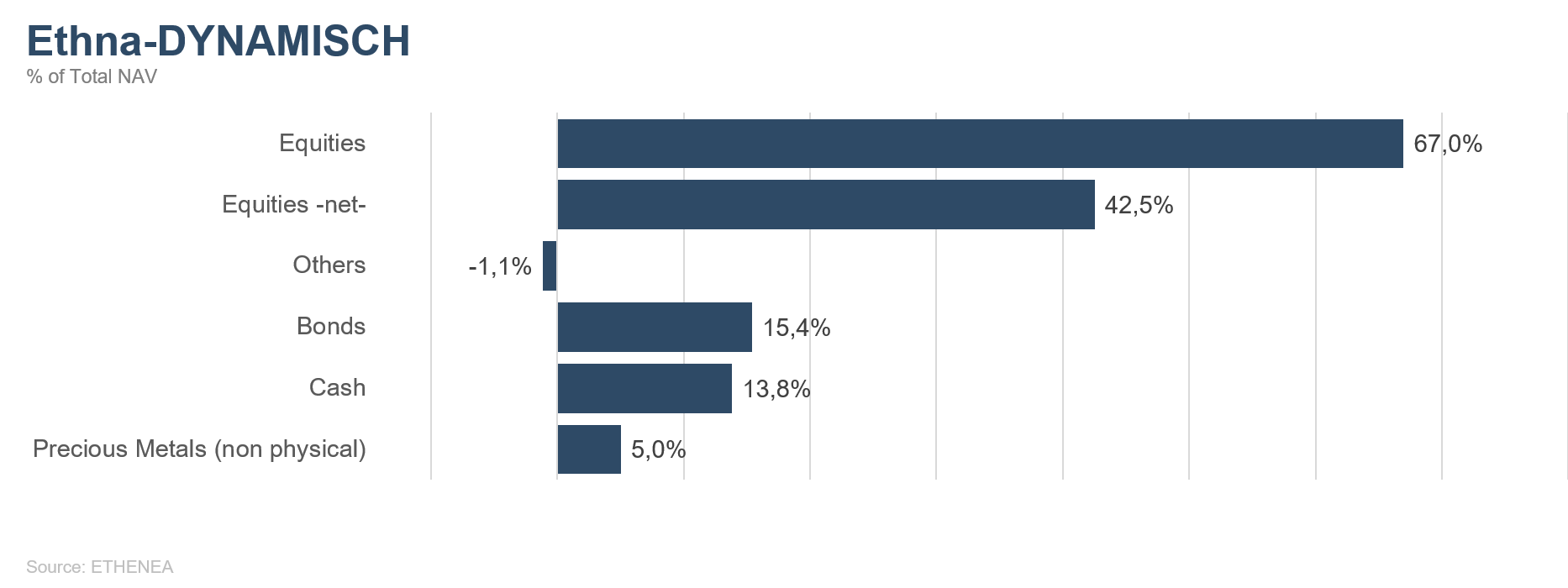

Au sein du portefeuille d’Ethna-DYNAMISCH, nous continuons d’agir avec la plus grande prudence. Après une forte appréciation des cours, nous avons réduit de 8 % environ à 5 % nos positions en bons du Trésor américain à long terme et sur l’or, ce qui nous permis d’engranger des gains. Deux nouveaux titres ont été ajoutés au portefeuille d’actions individuelles : Morningstar et TJX. Ces achats ont été financés d'une part avec la réduction de notre exposition à des actions performantes, telles que Alibaba, Alphabet et Berkshire Hathaway, et d’autre part à partir de nos liquidités. En conséquence, l’exposition nette aux actions a légèrement progressé durant le mois, tout en demeurant relativement défensive, à 42,5 %.

Nous ne cachons pas que dans l’environnement actuel, il est difficile d’identifier des entreprises attractives présentant des valorisations adaptées. La société de services financiers Morningstar et le leader américain du commerce de détail à bas prix TJX (connu en Europe par l’intermédiaire de ses filiales, sous le nom de TK Maxx) correspondent à la catégorie des « valorisations justes ». Leur attrait repose principalement sur de solides perspectives de croissance à moyen terme et sur la qualité de leur modèle économique. Dans les deux cas, nous nous sommes servis de la volatilité causée par la publication des résultats trimestriels pour profiter de niveaux d’entrée adéquats.

Petit à petit, l’oiseau fait son nid. La situation ne changera probablement pas de sitôt pour une grande partie du marché. Et même si la comparaison avec 1999 laisse à désirer, à l’heure où sont écrites ces lignes, au soir du 31 août, Apple et Tesla gagnent encore respectivement 5 % et 10 %. Ce qui, par rapport à la veille, correspond à une hausse absolue de 90 milliards d’euros pour la capitalisation boursière d’Apple et de 35 milliards d’euros pour Tesla. Les deux groupes ont procédé ce jour-là à une division d’actions, un acte objectivement neutre pour les valorisations mais qui contribue à donner le sentiment qu’elles sont plus attractives. Au même moment, trois quarts des actions de l’indice S&P-500 se sont repliées et l’EURO STOXX 50 a clôturé quelques heures plus tôt la séance boursière européenne sur une baisse de -1,30 %. Rarement l’exubérance des marchés aura été aussi marquée. Dans ces conditions, la prudence est de rigueur !

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

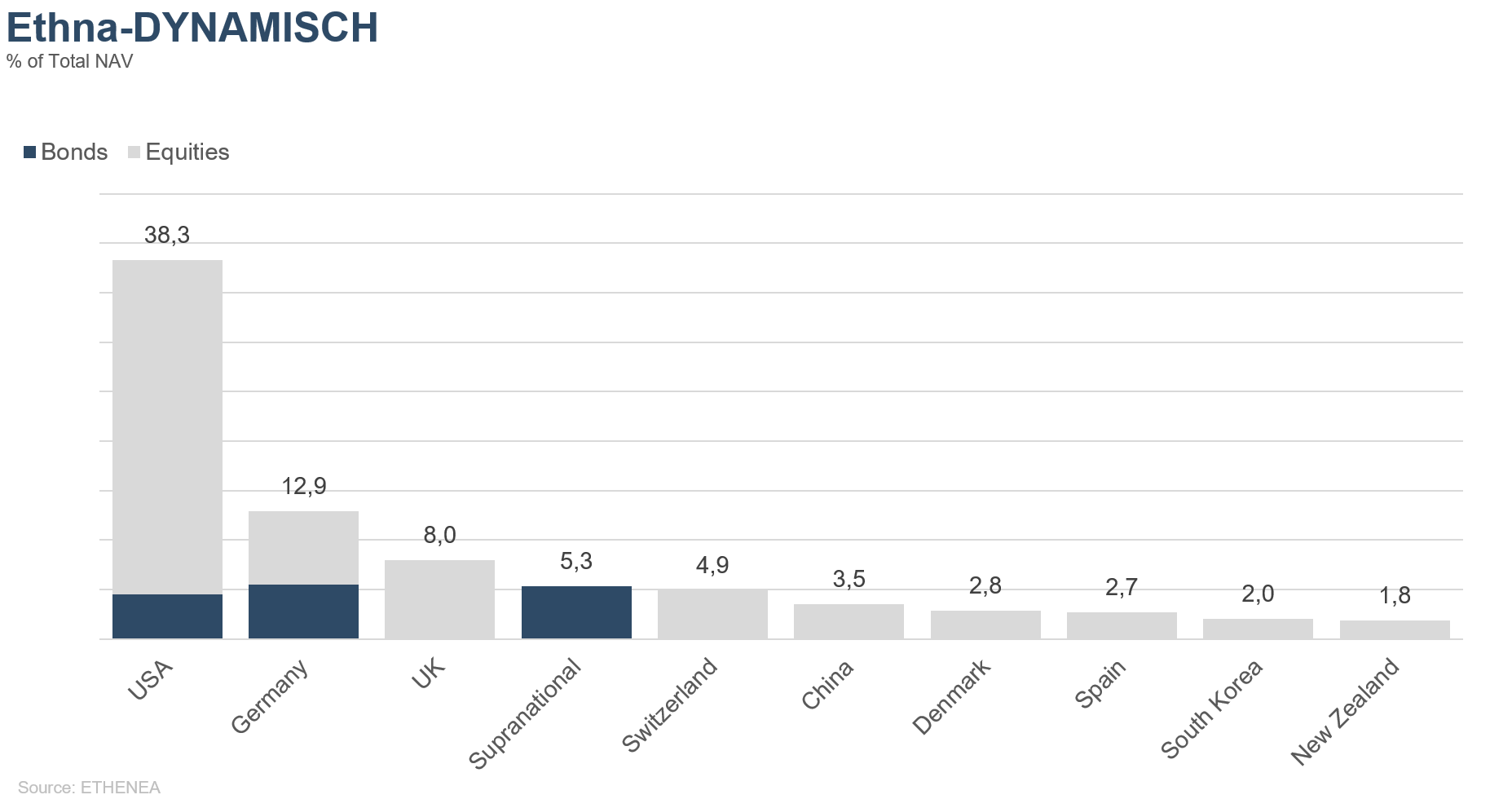

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

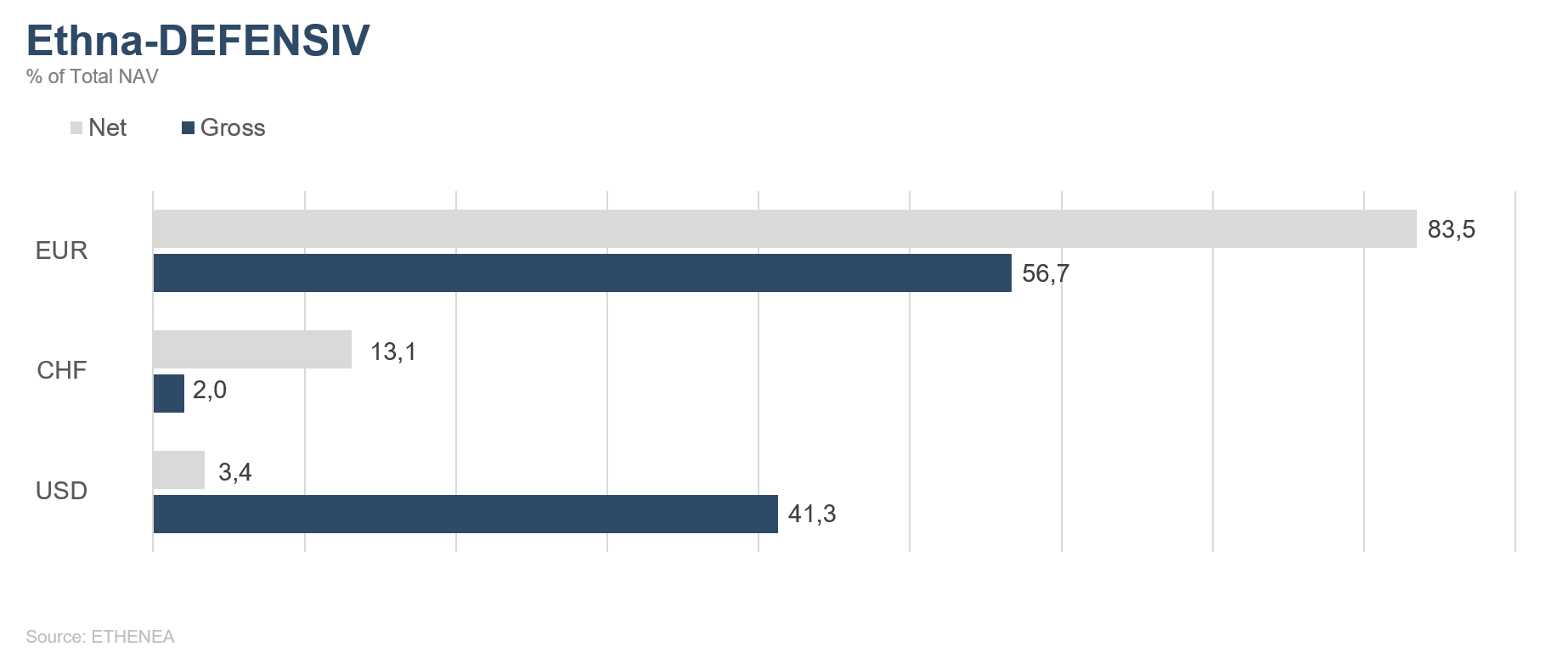

Graphique 4 : Répartition du fonds Ethna-DEFENSIV par devise

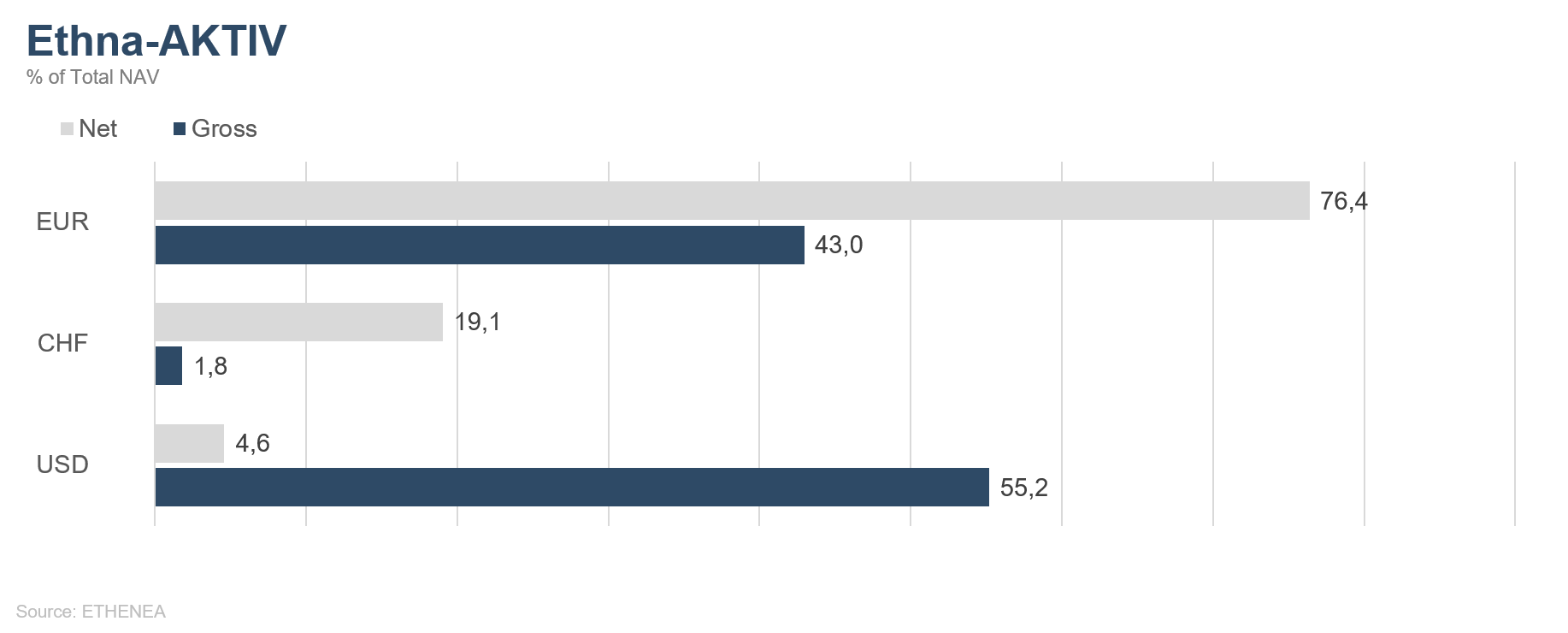

Graphique 5 : Répartition du fonds Ethna-AKTIV par devise

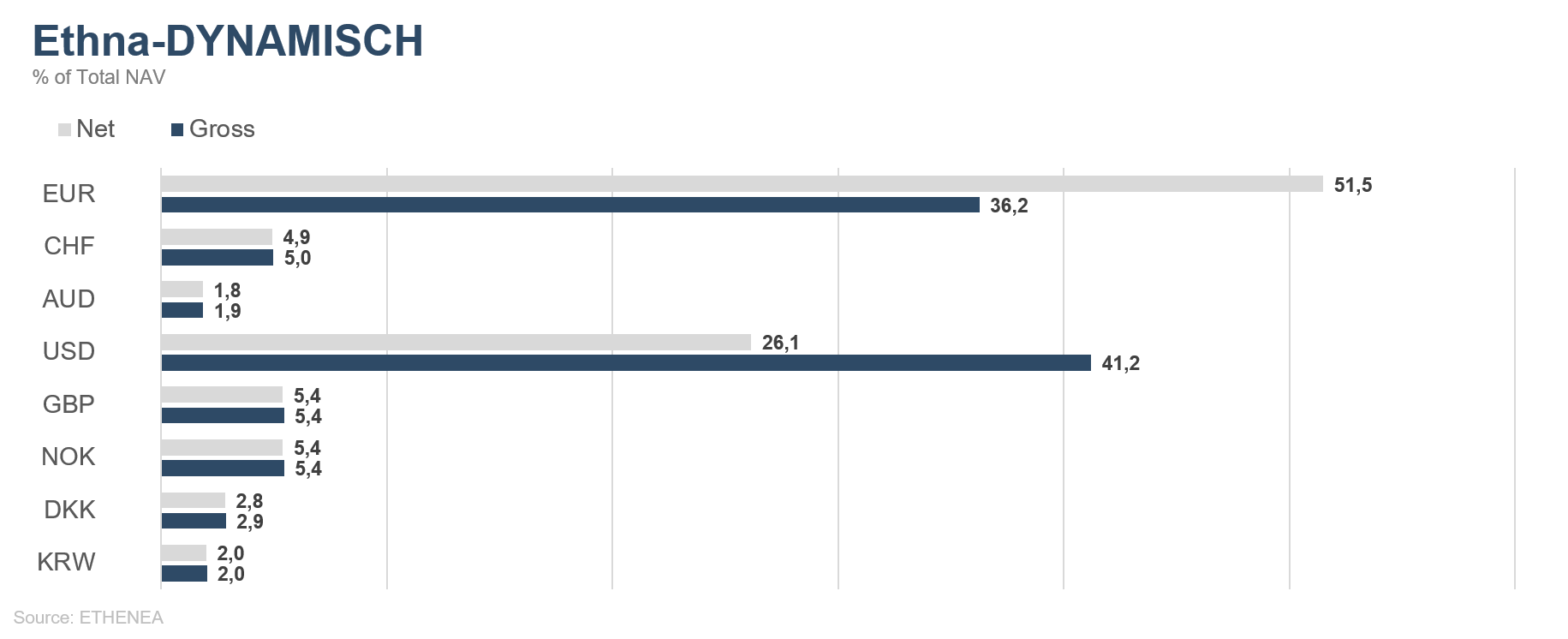

Graphique 6 : Répartition du fonds Ethna-DYNAMISCH par devise

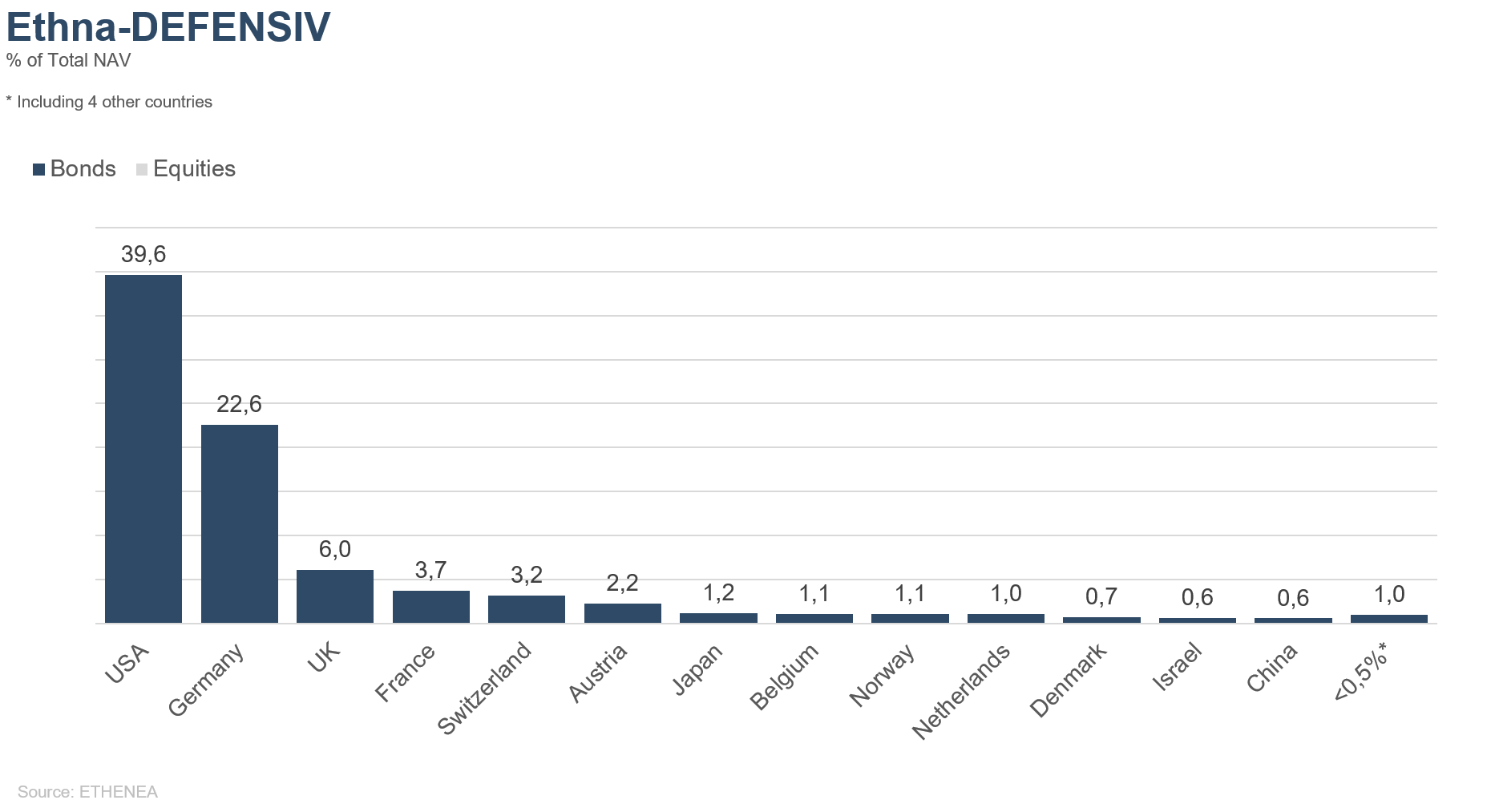

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

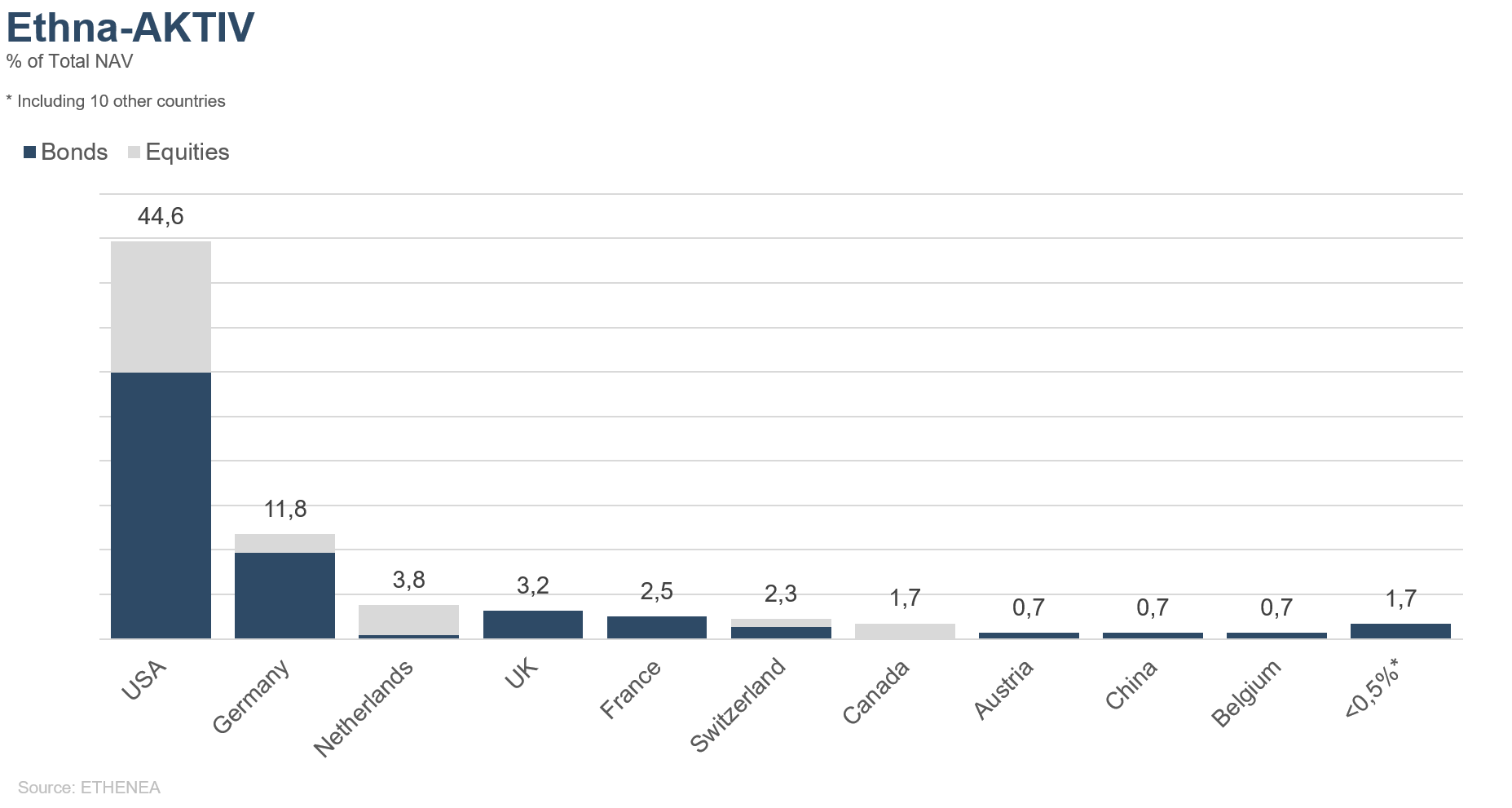

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

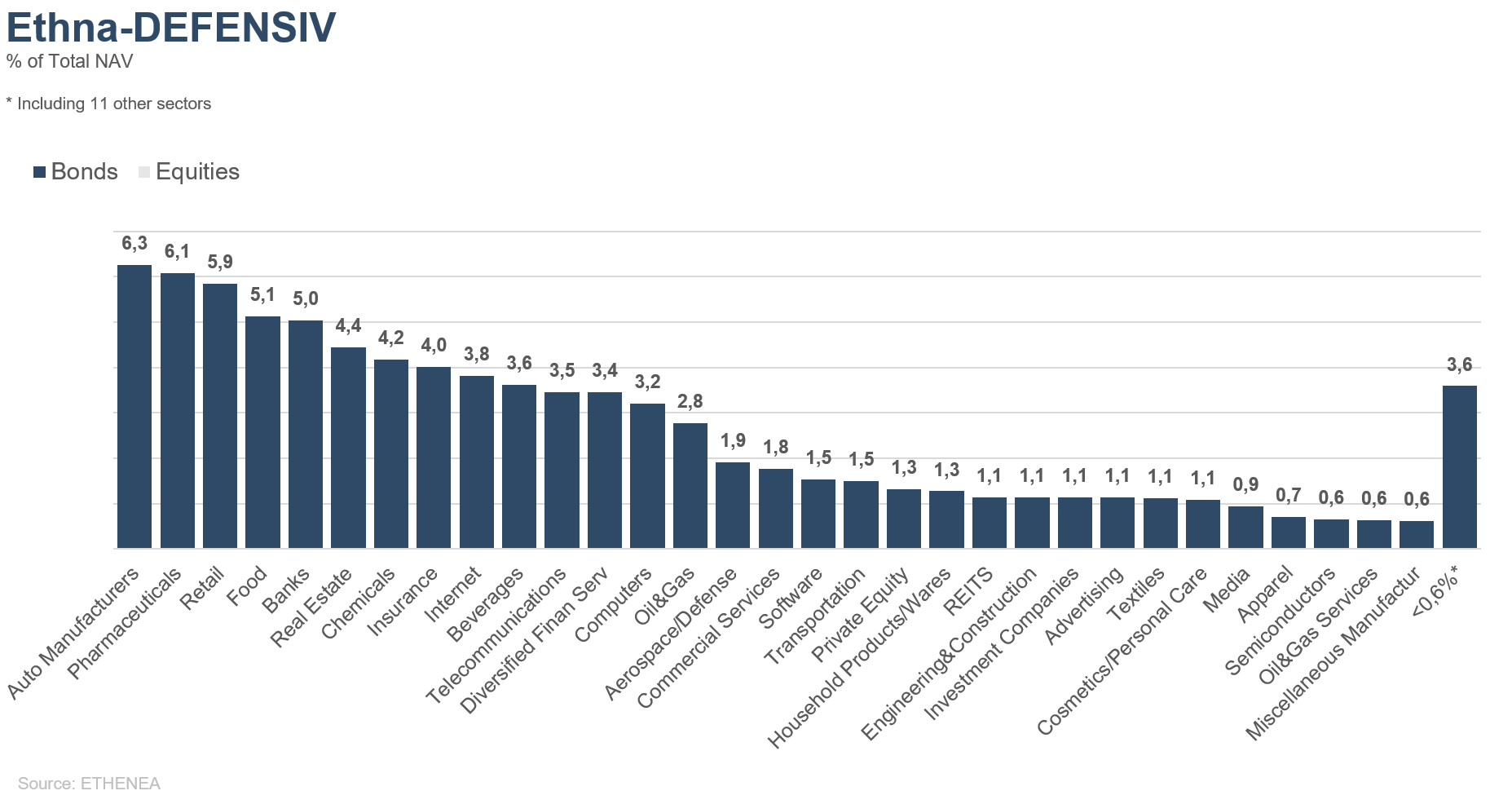

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV

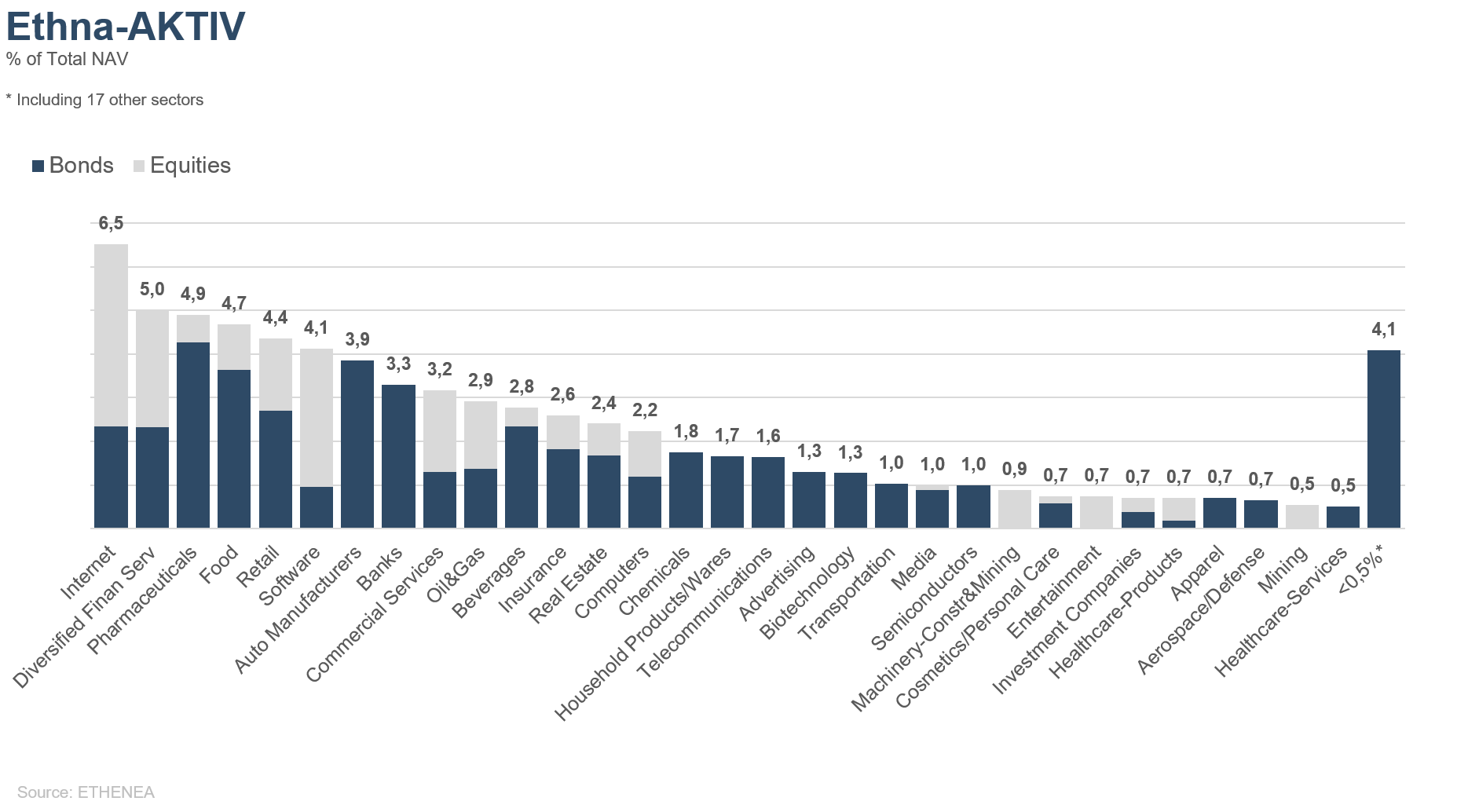

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV

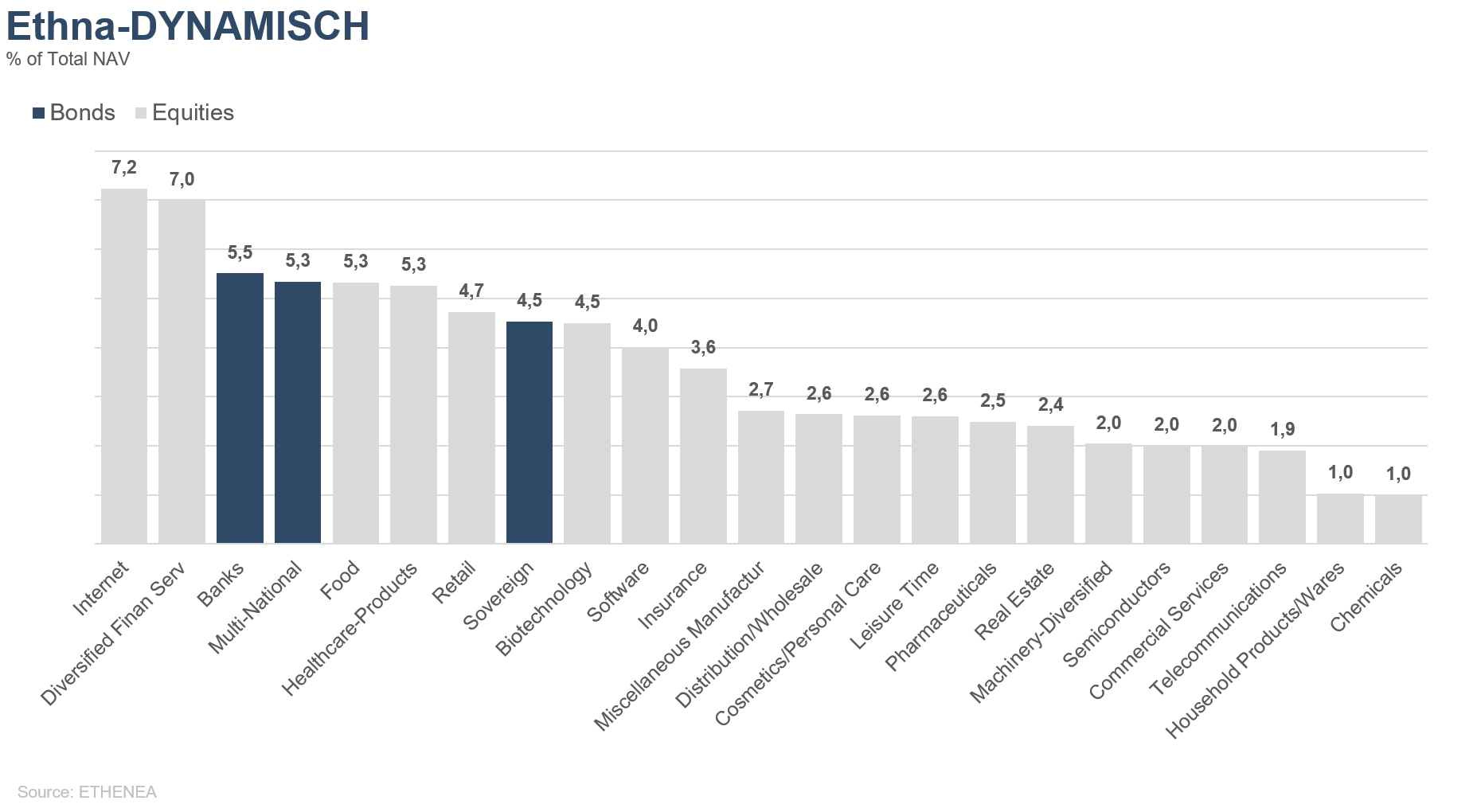

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en français sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2025). Tous droits réservés. 02-09-2020