Inflation et taux d'intérêt à long terme - les perspectives

L’essentiel en bref

- L’évolution des taux à long terme est déterminée par l’inflation à moyen terme (2023 et 2024) et la trajectoire des taux directeurs qui en découle.

- Les taux d’inflation en Europe et aux États-Unis devraient encore augmenter ce trimestre, mais rediminuer vers la fin de l’année et surtout début 2023.

- La Fed et la BCE relèveront leurs taux directeurs.

- Une augmentation au moins temporaire du rendement des Bunds à 10 ans à 1,25 % et des bons du Trésor à 10 ans à 3,25 % au deuxième trimestre 2022 est envisageable.

- Une nouvelle hausse des taux directeurs et des taux d’intérêt à long terme est possible.

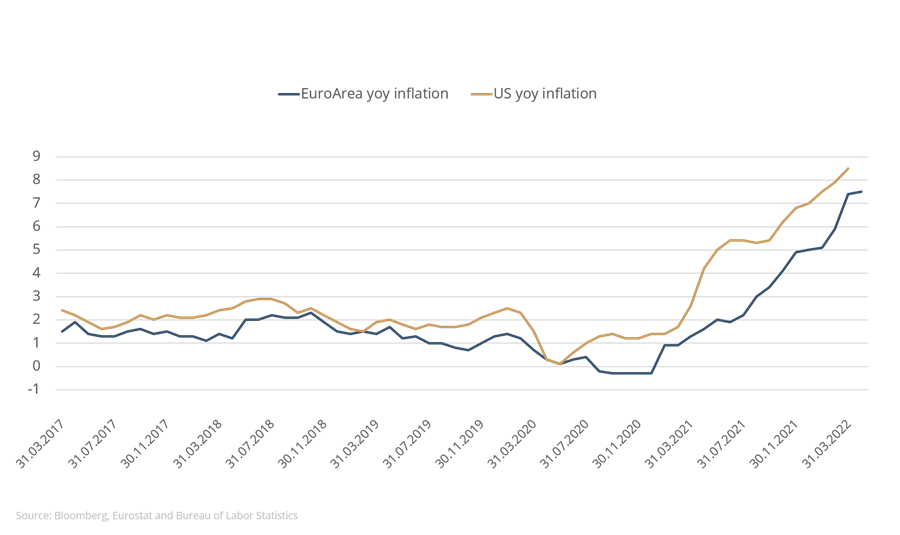

En avril, le taux d’inflation annuel a atteint 8,3 % aux États-Unis et 7,5 % dans la zone euro. Une chose est certaine : l’inflation reste pour le moment très élevée. Ce que l’on ignore en revanche, c’est jusqu'à quel point elle va continuer à augmenter dans les mois à venir. Cette évolution préoccupe sérieusement la BCE et la Fed. Que feront les banques centrales pour lutter contre l’inflation et dans quelle mesure les taux d’intérêt à long terme pourraient-ils augmenter ?

Graphique 1 : Inflation annuelle dans la zone euro et aux États-Unis

Ce que nous savons déjà

La Fed a déjà mis un terme à son programme d’achats obligataires et relevé ses taux directeurs en mars ainsi qu'en mai afin de casser la dynamique de l’inflation. C’est une certitude : d’autres hausses suivront. Par ailleurs, la Fed réduira son bilan en vendant des emprunts d’État et des obligations adossées à des créances hypothécaires sans réinvestir les montants issus des remboursements. Mais jusqu’à présent, les mesures et les annonces de la banque centrale américaine n’ont pas eu beaucoup d’effet sur la dynamique de l’inflation. Si l’inflation annuelle s’établissait encore à 7,5 % en janvier, elle a grimpé à 7,9 % en février avant de se hisser à 8,3 % en avril, du jamais-vu depuis le début des années 1980. Même chose dans la zone euro : l’inflation est passée de 5,1 % en janvier à 7,5 % en avril. La BCE a réduit le rythme de ses achats obligataires nets sans y mettre un terme, mais a laissé ses taux directeurs inchangés.

« La phase de taux négatifs appartient au passé pour les rendements annuels à 10 ans. »

Les rendements des obligations à long terme se sont inscrits en forte hausse et les conditions des nouveaux crédits se sont durcies. En Allemagne, pour les crédits immobiliers avec une garantie de premier rang et un taux d'intérêt fixe à 10 ans, il faut désormais verser plus de 2 % d’intérêts. Aux États-Unis, les conditions applicables aux hypothèques à 30 ans en cours s’établissent à 5,25 % – un niveau inédit depuis 2010.

Ce à quoi nous pouvons nous attendre

Dans ce contexte, il est relativement simple de prédire le comportement des banques centrales. Aussi bien la Fed que la BCE relèveront leurs taux directeurs. La Fed augmentera significativement le Fed Funds Rate d’ici la fin de l’année. La nouvelle fourchette de fluctuation cible devrait s’échelonner entre 2,5 % et 2,75 %, voire un peu au-delà. La BCE devrait également relever les taux d’intérêt négatifs pour sa facilité de dépôt d’ici la fin de l’année. Un relèvement du taux repo est même envisageable dès cette année. En revanche, l’évolution de l’inflation est plus difficile à pronostiquer. Alors que, aux États-Unis, les différentes composantes entrant dans le calcul de l’inflation sont déjà en baisse ou en forte décélération, les coûts des loyers et de construction des logements individuels s’envolent. Les effets de second tour induits par la hausse des salaires, des prix de l’énergie et des coûts de transport continueront d’alimenter l’inflation des produits et des services, mais l’on ignore à quel rythme. En Europe, la flambée des prix de l’énergie joue un rôle déterminant dans l’évolution de l’inflation. Sa trajectoire ultérieure est difficilement prévisible en raison des possibles boycotts et d’une production d’électrique dépendante des conditions de vent et du niveau des eaux. Les interventions des autorités, dont l’ampleur n’est pas encore chiffrable, réduiront certes l’inflation, mais feront gonfler la dette publique. En revanche, nous estimons que l’inflation annuelle, aux États-Unis comme en Europe, devrait augmenter encore un peu au deuxième trimestre, sans toutefois dépasser la barre des 10 %. Nous nous attendons à ce qu’elle recule légèrement en fin d’année 2022. Mais des taux d’inflation supérieurs à 5 %, voire à 6 %, restent tout à fait envisageables en décembre 2022.

Ce que nous ne pouvons pas (encore) savoir

L’évolution des taux à long terme est toutefois encore plus déterminée par l’inflation à moyen terme (2023 et 2024) et la trajectoire des taux directeurs qui en découle Nous pouvons spéculer à l’infini sur ce point, mais rien n’est certain. La réduction du bilan de la Fed et les achats résiduels de la BCE peuvent également déclencher des perturbations. Personne ne sait qui remplacera les banques centrales dans leur fonction d’acheteur. Une augmentation au moins temporaire du rendement des Bunds à 10 ans à 1,25 % et des bons du Trésor à 10 ans à 3,25 % au deuxième trimestre est envisageable. Mais par la suite, le marché devrait marquer une pause. Les hausses de rendement actuelles sont impressionnantes et l’incertitude entourant l’évolution en 2023 est immense. Dans tous les cas, une reprise économique est exclue, que ce soit aux États-Unis ou dans la zone euro, compte tenu des niveaux stratosphériques de l’inflation. Soit l’économie va vaciller, ce qui fera ensuite diminuer l’inflation et le besoin d’intervention des banques centrales, soit une inflation durablement élevée pèsera sur le moral des consommateurs et induira un net repli de la croissance. Quoi qu’il en soit, la croissance a déjà sensiblement ralenti au premier trimestre 2022. Aux États-Unis, le produit national brut a même légèrement reculé par rapport au trimestre précédent.

Graphique 2 : Rendements des emprunts d’État à 10 ans

Même si les taux d’inflation en Europe et aux États-Unis devraient encore augmenter ce trimestre, ils reculeront vers la fin de l’année et surtout début 2023. En revanche, nous ignorons si les mesures restrictives attendues des banques centrales ramèneront l’inflation sur la trajectoire souhaitée des 2 %. Si les anticipations d’inflation pour 2023 et 2024 tendaient à osciller entre 3 et 4 %, les banques centrales seraient contraintes d’ajuster une nouvelle fois leur politique. Il s’ensuivrait une nouvelle hausse des taux directeurs et des taux d’intérêt à long terme.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2026). Tous droits réservés. 03-05-2022