Business as usual – Ou pas encore tout à fait?

Enfin ! Fini le travail à la maison. Enfin, plus besoin d’expliquer aux enfants que papa et/ou maman sont certes à la maison, mais qu’il ou elle doit travailler toute la journée. Enfin, quel soulagement de retrouver sa chaise de bureau et ses collègues pour discuter, bien qu’à une distance physique respectable, en face à face plutôt que par téléphone ou visioconférence. Même les indices de marché approchent à grands pas de leurs niveaux d’avant la crise du coronavirus. Le statu quo est quasiment revenu. Donc, tout va à nouveau pour le mieux, n’est-ce pas ?

Pas totalement. Quelque chose a changé par rapport à il y a trois mois. Quelque chose semble avoir fondamentalement changé non seulement au travail avec l’apparition des mesures de distanciation sociale, mais aussi dans le paysage de l’investissement. Malgré, ou plutôt, à cause de l’envolée des marchés, nous voici confrontés aux questions suivantes :

- était-ce déjà le cas avec la récession, ou est-ce que les différentes mesures de relance ont complètement déconnecté les marchés de la réalité économique ?

- Est-ce que les problèmes de solvabilité ont disparu d’un coup ou ont-ils été simplement différés ?

- Quelles difficultés à venir annoncent les liquidités injectées en masse par les banques centrales pour apaiser les marchés ?

Cette dernière question en particulier semble, de notre point de vue, constituer le point de départ de nombre des incohérences soulevées par les questions précédentes. D’où la nécessité de poser un regard critique sur le rôle des banques centrales.

Des siècles durant, les banques ont été les principaux bailleurs de fonds des entreprises. Sans la titrisation croissante de ces crédits, le marché obligataire n’existerait pas sous sa forme actuelle. Aujourd’hui, les obligations d’entreprises représentent plus de la moitié de l’endettement des entreprises. Pour faire simple, le rôle des banques centrales consiste désormais à fixer le prix de l’argent via les taux d’intérêt à court terme. Naturellement, ceci a une incidence directe sur la demande d’argent et donc sur le marché obligataire qui évalue le risque de défaut par l’intermédiaire des spreads de crédit respectifs. En d’autres termes, le mécanisme bien connu de l’offre et de la demande permet de fixer un prix pour les émissions d’emprunts des entreprises en fonction de la solvabilité de chacune. Voilà pour la théorie.

Mais il en va autrement de la pratique. Non seulement les taux historiquement bas des banques centrales ont fait progressivement grimper les prix de nombreuses classes d’actifs, mais leurs interventions directes sur les marchés, notamment les récents programmes d’achats d’obligations d’entreprises, ont également atteint des niveaux inédits. Cette politique pratiquée depuis déjà quelques années par la Banque centrale européenne séduit aujourd’hui la Réserve fédérale américaine. La Fed a même commencé à intégrer à son bilan des obligations n’appartenant pas à l’univers investment grade. De facto, la détermination du prix du risque de défaut se retrouve subvertie par l’insensibilité au prix des acheteurs. L’ampleur de ces programmes d’achats semble relativement faible par rapport à l’ensemble du marché. Mais la simple manifestation de volonté de ces puissants acheteurs, capables de faire tourner la planche à billets en cas de doute, suffit déjà à influencer durablement le marché. Dans ce contexte, le principe bien connu de la loi de Goodhart¹ sur les objectifs trouve une application pratique. Celui-ci stipule que « lorsqu’une mesure devient un objectif, elle cesse d’être une bonne mesure ».²

En l’espèce, l’intervention des banques centrales cible la mesure du risque de défaut, qui perd donc nécessairement en fiabilité. Il n’est pas question ici d’évaluer si l’objectif, à savoir éviter le dysfonctionnement à court terme du marché obligataire et ses répercussions, justifie cette mesure. Il s’agit plutôt de montrer les conséquences qui découlent du fait que les banques centrales acceptent en quelque sorte d’assumer une grande partie du risque de crédit du marché.

D’une part, cela se traduit par le fait que les entreprises dont le modèle économique n’est pas viable, autrement dit, qui n’enregistrent ni croissance ni bénéfices, survivront en continuant de s’endetter à des conditions acceptables pour elles. La mauvaise allocation d’un volume élevé de capital du point de vue macroéconomique en est une conséquence évidente. Par ailleurs, dans la mesure où nombre de ces entreprises sont des « pièges de valeur» (value traps), l’écart de performance qui existe déjà entre les titres de croissance et value ne fera que se renforcer. D’autre part, le bas niveau des taux d’intérêt et la sous-évaluation du risque de crédit récompensent davantage le financial engineering que les investissements alternatifs et durables. Avec pour corollaires à long terme, une croissance économique plus faible et des rendements moindres. La troisième conséquence de ces mesures concerne l’investissement en général et l’aléa moral (moral hazard) en particulier. Une nouvelle fois, les gérants actifs qui ont délibérément réduit le risque de leurs portefeuilles dans la perspective d’une récession profonde suivie d’une vague de faillites n’ont pas vu leur prévoyance récompensée. Au contraire, les investisseurs ayant engrangé les meilleurs rendements sont ceux qui ont fait tapis, pour reprendre le jargon du poker, lorsque les banques centrales ont annoncé leurs programmes d’achats. La certitude que les banques centrales nationaliseront le risque de crédit sur une période donnée a incité les investisseurs à acheter sans qu’aucun lien n’existe avec la réalité économique des entreprises : l’aléa moral par excellence.

La question qui se pose maintenant, c’est de savoir comment procéder pour la suite. Nous appelons à la plus grande prudence, même si la tentation est grande de prendre le « train » des banques centrales en marche et de partir à la pêche au rendement pour des placements plus rémunérateurs. Nous doutons que la liquidité perçue comme « illimitée » débouche sur une solvabilité permanente. C’est la raison pour laquelle il faut impérativement mettre en relation le rendement attendu (qu’il provienne d’actions ou d’obligations) avec le risque de défaut.

Donc au final, rien n’a vraiment changé. Par chance.

¹ Ce principe porte le nom de Charles Goodhart, qui fut membre du comité de politique monétaire de la Banque d’Angleterre et professeur à la London School of Economics and Political Science.

² Version originale en anglais : « When a measure becomes a target, it ceases to be a good measure »

Positionnement des Fonds Ethna

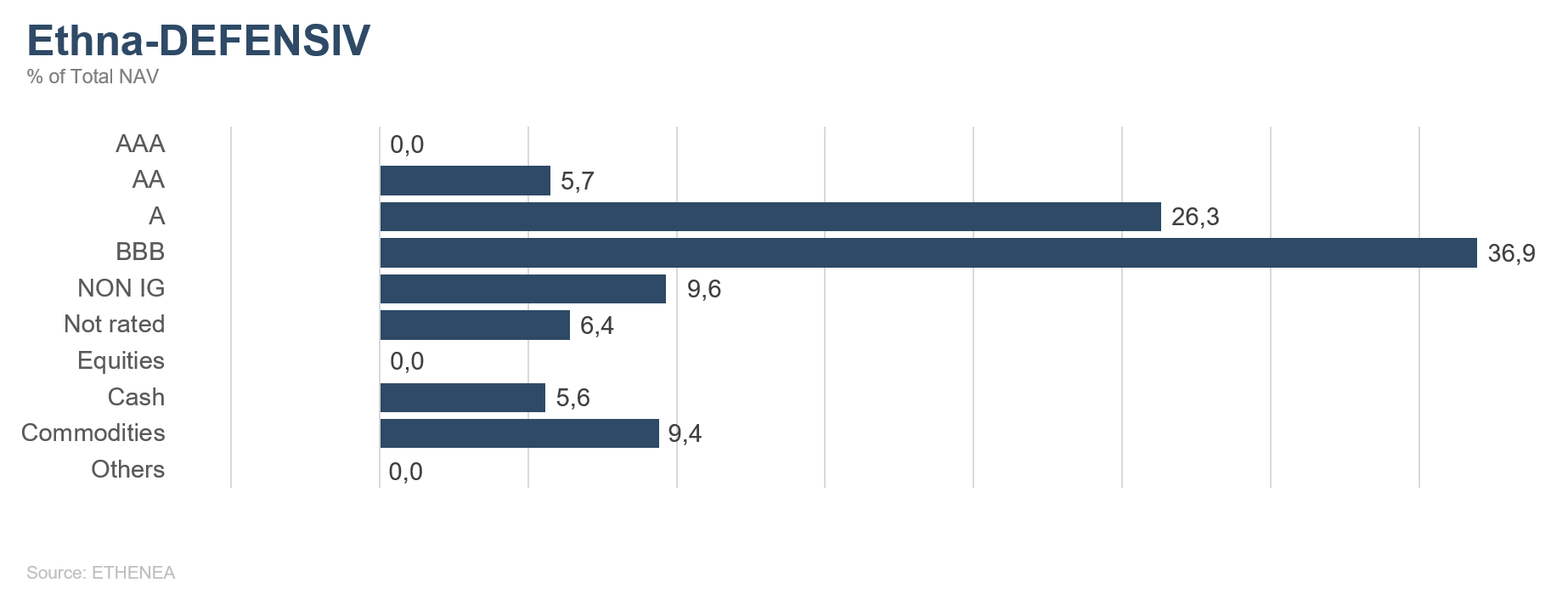

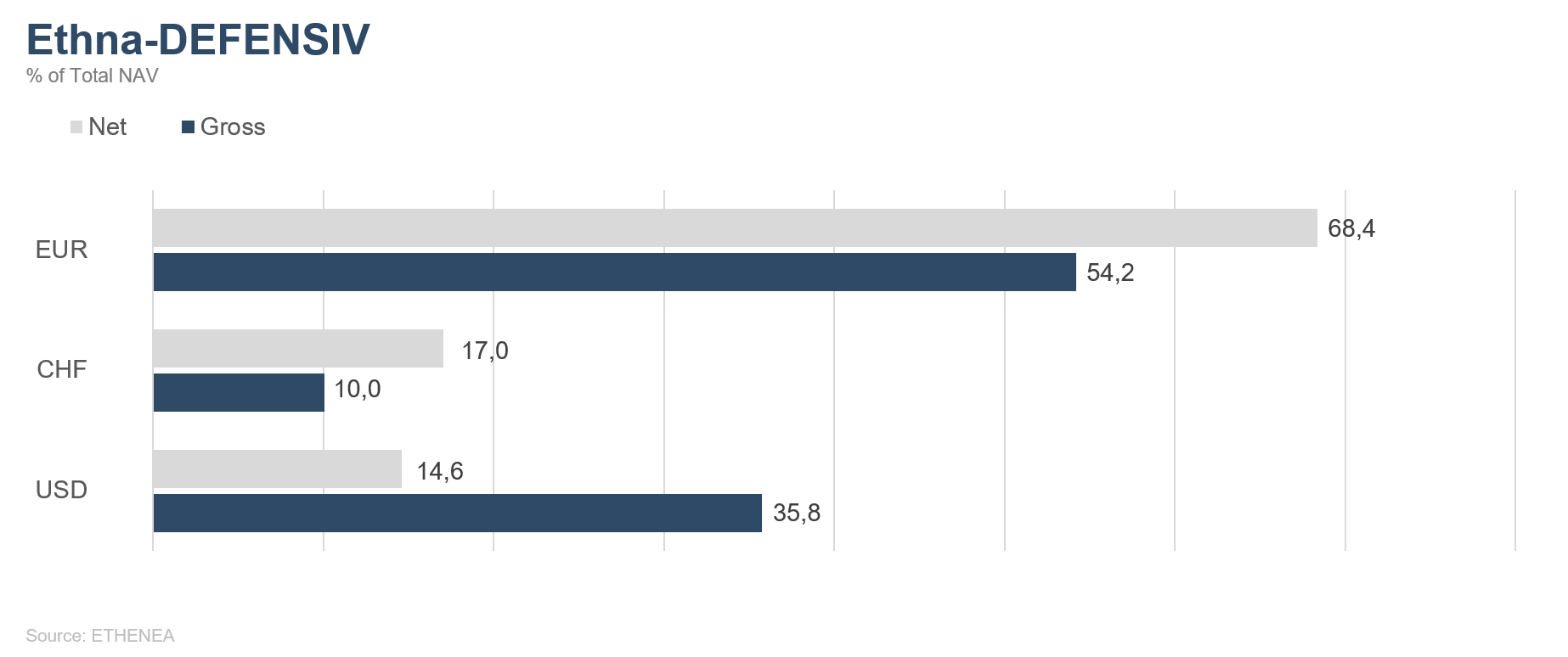

Ethna-DEFENSIV

En Europe, les restrictions mises en place suite à la pandémie de COVID-19 ont été encore assouplies compte tenu du ralentissement des cas d’infection (malgré quelques foyers de résurgence locaux). L’espoir d’une reprise rapide dans de nombreux secteurs économiques est justifié. Toutefois, le trafic aérien et le tourisme devraient être durablement affectés. L’industrie automobile n’est pas non plus tirée d’affaire. La demande sera moins influencée par le changement de comportement des consommateurs (télétravail, baisse de la fréquentation des transports publics et des magasins) que par les préoccupations liées à la baisse du pouvoir d’achat et la question toujours sans réponse d’une technologie de propulsion pérenne. Les gouvernements tentent notamment de répondre à cette insuffisance de la demande avec leurs programmes de dépenses. En parallèle, les discussions se poursuivent sur le projet de plan de relance de 750 milliards d’euros proposé par la Présidente de la Commission européenne, Ursula von der Leyen. Les programmes de rachats de la BCE suivent leur cours, faisant la joie des marchés financiers. D’un autre côté, il a fallu cet apaisement pour que les programmes conjoncturels aient des chances de réussir. La question de la sécurité des chaînes d’approvisionnement a été reléguée au second plan. Même si un scénario de reprise rapide se dessine, avec une économie européenne revigorée par le retour à la normale des marchés financiers et des chaînes d’approvisionnement sur fond de programmes de soutien gouvernementaux, les toutes dernières prévisions conjoncturelles ne sont pas brillantes. Dans ses dernières Perspectives Économiques, l’OCDE prévoit pour la zone euro en 2020 un recul du produit intérieur brut de 9,1 % par rapport à l’année précédente et une reprise de 6,5 % pour 2021. Vu sous cet angle, l’optimisme ambiant ne repose certainement pas sur la réalité, mais plutôt sur un espoir pour l’avenir.

Les cas d’infection battent jour après jour de nouveaux records aux États-Unis. Les principaux foyers de contamination se concentrent en Floride et au Texas. À certains endroits, il a fallu durcir à nouveau les mesures sanitaires qui avaient été assouplies. Le confinement aux États-Unis n’a pas été aussi strict et généralisé qu’en Europe. Les mesures de soutien budgétaires et monétaires adoptées par l’administration américaine et la Réserve fédérale ressemblent à celles prises en Europe. Toutefois, l’OCDE prévoit un recul moindre (-7,3 %) aux États-Unis pour l’année en cours, suivi d’une hausse de 4,1 % en 2021. Mais elle ne tient pas compte de la récente aggravation de la pandémie sur le territoire américain. L’Europe n’est pas non plus à l’abri d’une résurgence du virus.

Durant le mois de juin, les marchés financiers ont fait preuve d’une très grande stabilité. Les marchés actions ont terminé le mois sur des niveaux quasi identiques par rapport au mois précédent, tandis que le dollar et le franc suisse ont peu fluctué face à l’euro. En revanche, le prix de l’or a continué d’augmenter tandis que les obligations d’entreprises, galvanisées par le soutien direct des banques centrales, ont poursuivi leur rebond sur fond de volatilité faible. Au sein du fonds Ethna-DEFENSIV, nous n’avons procédé qu’à des ajustements mineurs. La liquidité a été divisée par deux et s’établit à 5 % après que nous ayons investi dans les obligations d’entreprises aux rendements intéressants. Le portefeuille obligataire reste investi pour moitié en euro et pour moitié en dollar. Toutefois, nous avons réduit la part du dollar à un peu moins de 15 % par le biais d’opérations de change à terme dans la mesure où la pression haussière sur le billet vert nous semble en diminution. Nous maintenons inchangée la part du franc à un peu moins de 20 %, misant sur l’appréciation de la devise helvétique face à l’euro. De même, l’exposition à l’or (inférieure à 10 %) devrait profiter des gains de cours du métal précieux.

Avec une performance de +1,08 % en juin, Ethna-DEFENSIV (classe T) a continué de gagner du terrain grâce aux bons résultats de son portefeuille obligataire et à son exposition à l’or. La performance depuis le début de l’année n’est plus que très légèrement négative (-0,24 %).

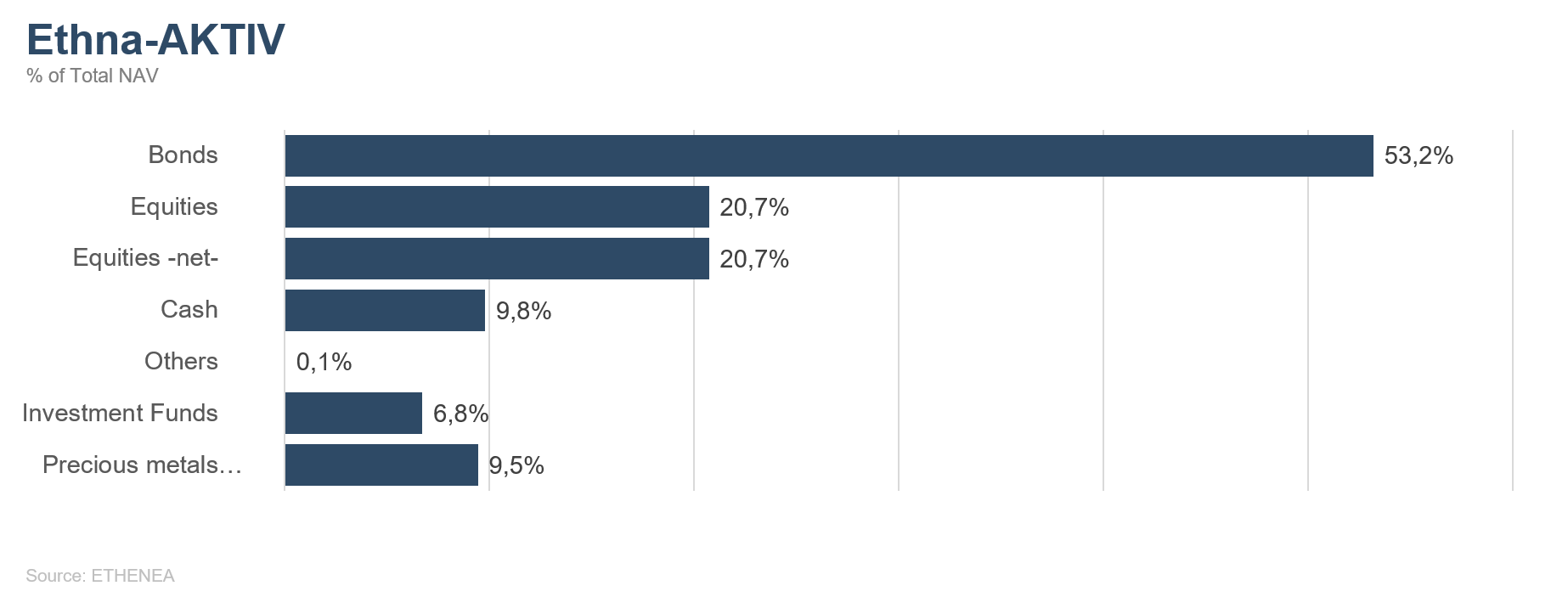

Ethna-AKTIV

Au terme du mois de juin, le premier semestre 2020 appartient déjà au passé. Suivant l’angle sous lequel on se place, ces six mois sont passés à la vitesse de l’éclair ou ont semblé durer une éternité.

En juin également, toutes les statistiques macroéconomiques et données de marché ont été centrées sur la question qui domine toutes les autres : à quelle rapidité la récession mondiale déclenchée par le COVID-19 pourra-t-elle être surmontée ? Compte tenu de la récente performance des marchés obligataires et actions, on pourrait presque avoir l’impression qu’il n’y a pas eu de ralentissement économique. Les différents indicateurs avancés et les statistiques économiques sont également presque tous au beau fixe. Toutefois, il faut garder à l’esprit le fait que les indicateurs partent d’un niveau très bas après leur chute vertigineuse du premier trimestre, alors que les indices de marché ne sont plus très éloignés pour certains de leurs sommets historiques. Difficile aujourd’hui de dire dans quelle mesure ce rebond rapide s’appuie sur les bénéfices futurs des entreprises ou s’il n’est que le fruit des politiques monétaires ultra-accommodantes. Quoi qu’il en soit, on peut affirmer que l’écart entre la réalité économique (chômage élevé, insolvabilités imminentes et prévisions de croissance faibles) et les valorisations boursières n’aura pas diminué au mois de juin. Selon nous, cette situation tient non seulement au sentiment toujours négatif et au faible engagement des investisseurs professionnels, mais aussi et surtout au soutien des banques centrales et à l’attente de nouvelles mesures de relance gouvernementales. Ainsi, la Réserve fédérale américaine vient d’annoncer qu’elle maintiendrait les taux d’intérêt à un bas niveau jusqu’en 2022 en plus des programmes d’achats en cours qui, comme en Europe, couvrent désormais presque l’ensemble des notations de crédit. Et comme l’a dit le président de la Fed Jerome Powell : « nous ne pensons même pas à envisager une hausse des taux ».

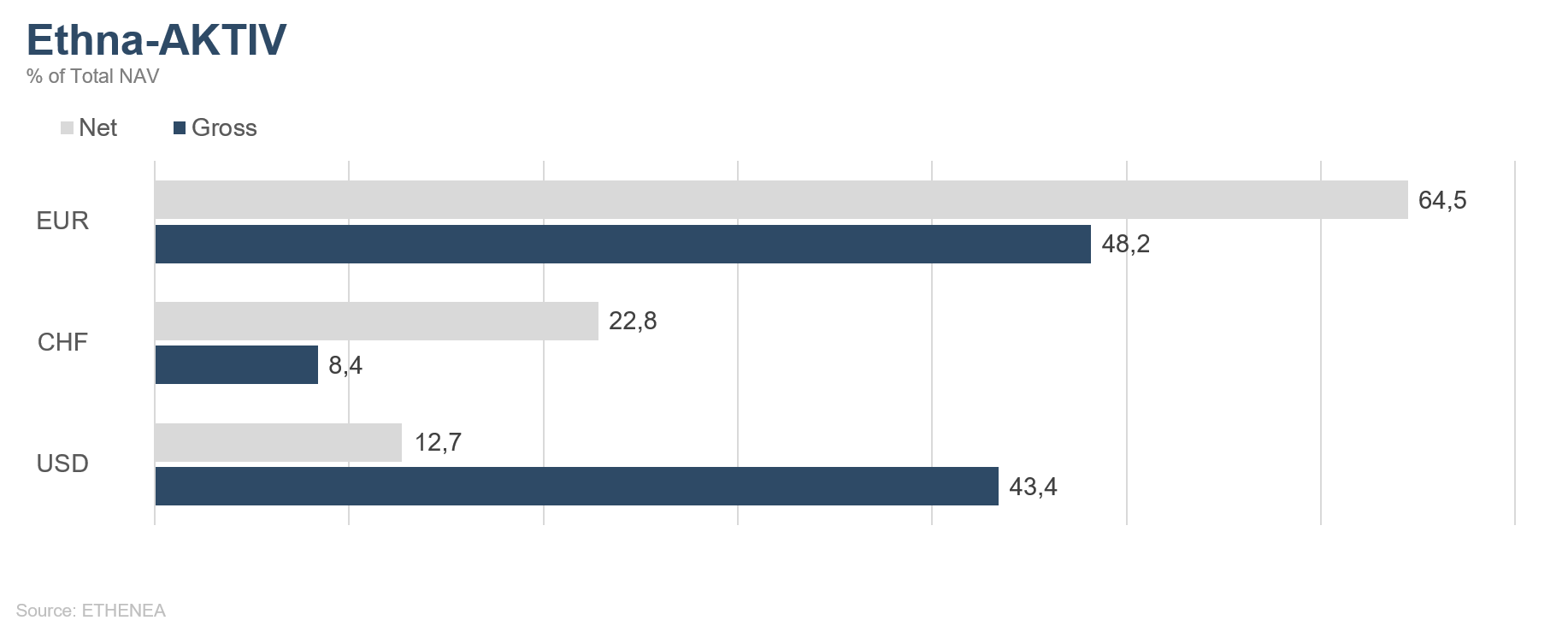

Dans ce contexte presque intégralement porté par les injections de liquidité qui éclipsent les autres questions pourtant importantes telles que le Brexit, le plan de sauvetage de l’UE, les dissensions géopolitiques et les élections américaines, nous ne sommes pas disposés à augmenter sensiblement le risque du fonds. La part des actions, qui a tout juste franchi le seuil défensif de 20 % en juin, ne devrait pas augmenter prochainement compte tenu du niveau toujours très élevé (plus de 30 %) de la volatilité implicite. Nous avons réduit la part des obligations d’environ 10 % qui approche ainsi de l’objectif visé de 50 %. Compte tenu de la hausse des primes de risque, certaines obligations d’entreprises non notées IG nous semblent intéressantes. Par conséquent, nous avons profité de l’activité d’émission record en juin pour renforcer la part des obligations à haut rendement (notées BBB- et en dessous) au sein du portefeuille qui atteint désormais près de 7 %. L’or, qui se négocie actuellement à des niveaux record, conserve sa pondération maximale autorisée (9,5 %) compte tenu des attentes toujours positives. En juin, nous avons poursuivi la réduction de l’exposition au dollar initiée le mois précédent. Actuellement, le profil rendement/risque du billet vert ne plaide pas en faveur d’une pondération élevée. Alors que la part du dollar a été abaissée à 13 %, celle du franc suisse a été maintenue à 22 %.

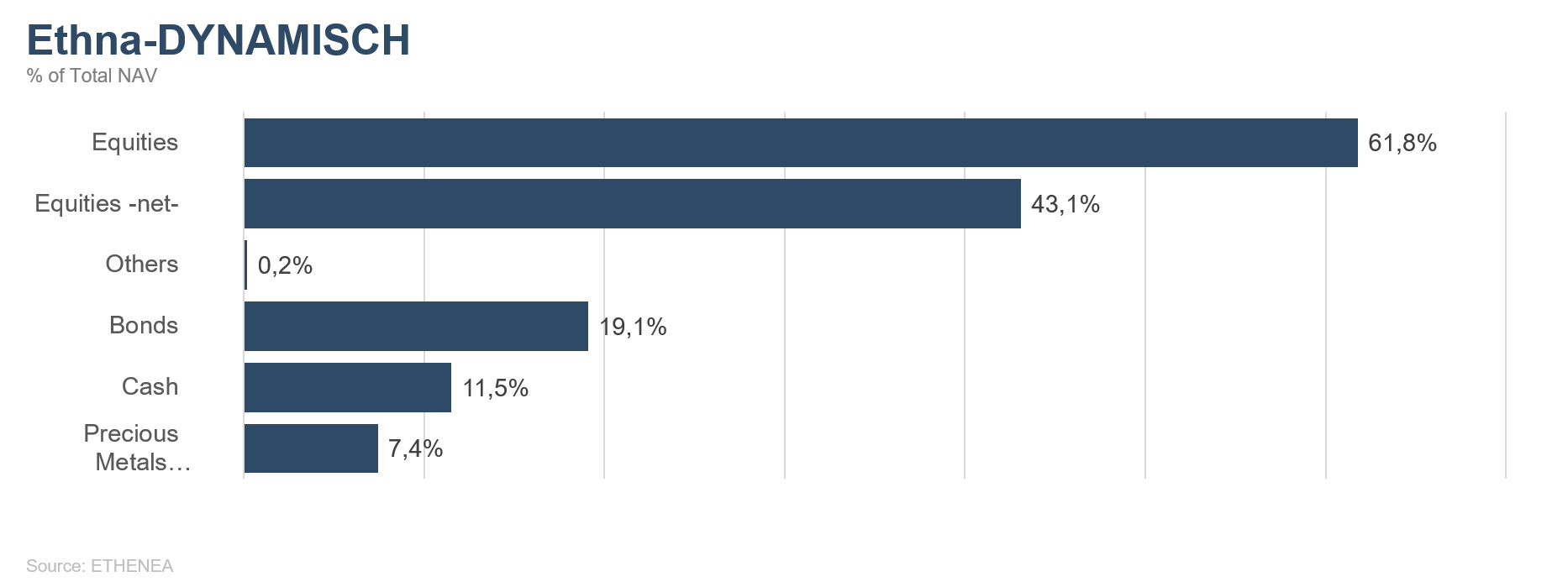

Ethna-DYNAMISCH

En quelques mots, le travail quotidien d’un gérant de portefeuille actif consiste à trouver le juste équilibre entre opportunités et risques. Mais il est extrêmement rare que la situation soit claire comme de l’eau de roche. Il s’agit plutôt, parmi la multitude de facteurs qui influencent l’évolution des marchés, de mettre en balance la dynamique des éléments favorables et défavorables, puis de vérifier dans quelle mesure les informations sont déjà intégrées dans les cours actuels des marchés financiers.

Dans ce contexte, les cours ont bénéficié début juin de la dynamique positive des semaines précédentes. Toutefois, un nombre croissant d’investisseurs s’est appuyé sur des arguments d’achat relatifs : « A a beaucoup plus augmenté que B, donc B doit receler un potentiel de rattrapage », a-t-on pu entendre. Mais d’un point de vue absolu, le ratio risque/rendement s’est considérablement dégradé, notamment parce que les valorisations intègrent déjà une très grande partie de l’évolution positive future. En parallèle, les risques économiques baissiers découlant des effets de second et de troisième tour ne cessent d’augmenter. Il est vrai que le choc macroéconomique primaire déclenché par la mise à l’arrêt de l’activité mondiale a été atténué de manière rapide et efficace par les mesures budgétaires et monétaires adoptées à grande échelle. Mais il serait illusoire de penser qu’après un tel choc, les licenciements s’effaceront d’un coup de baguette magique au cours des prochains mois voire trimestres, que les entreprises reprendront leurs investissements comme si de rien n’était et que les consommateurs mettront la main au portefeuille sans broncher, notamment parce que le risque du coronavirus nous accompagnera encore un certain temps. Cela n’étonnera donc personne que le mouvement haussier des cours en Bourse ait marqué le pas la deuxième semaine de juin.

Durant le mois sous revue, nous avons réduit les risques anticycliques d’Ethna-DYNAMISCH, préparant progressivement le portefeuille aux turbulences à venir. C’est ainsi que pour la première fois depuis le mois de mars, nous avons intégré des couvertures par le biais d’options de vente sur des indices larges d’actions, renforcé les couvertures existantes avec des contrats à terme sur des indices d’actions et, comme annoncé le mois dernier, étoffé notre exposition aux bons du Trésor américain à long terme et à l’or.

En revanche, peu de changements ont été opérés au sein du portefeuille d’actions. Seul un nouveau titre a fait son entrée dans le portefeuille en fin de mois lorsque nous avons initié une position sur le groupe allemand CompuGroup Medical (CGM) dans le cadre d’un vaste placement d’actions. Figurant parmi les leaders de son secteur, CGM propose des logiciels aux professionnels de la santé qui mettent en relation médecins, pharmaciens, assureurs, laboratoires, établissements de soin et de rééducation. CGM existe depuis plus de trente ans, et un tiers de la société valorisée à 3,5 milliards d’euros appartient toujours à son fondateur et CEO Frank Gotthardt. Le groupe est aujourd’hui présent dans une cinquantaine de pays. Avec un bilan sain et de bons produits, CGM dispose d’excellents atouts pour participer à la croissance future de ses marchés cibles.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Répartition du fonds Ethna-DEFENSIV par devise

Graphique 5 : Répartition du fonds Ethna-AKTIV par devise

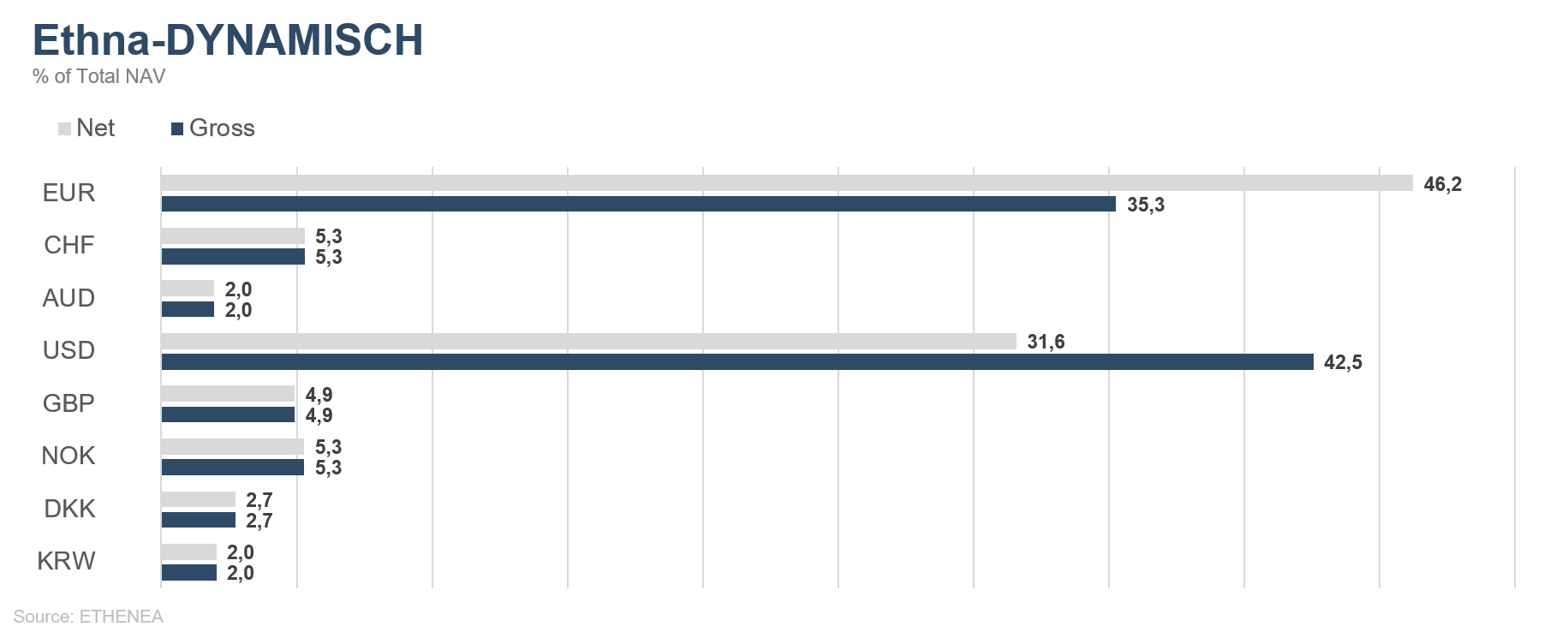

Graphique 6 : Répartition du fonds Ethna-DYNAMISCH par devise

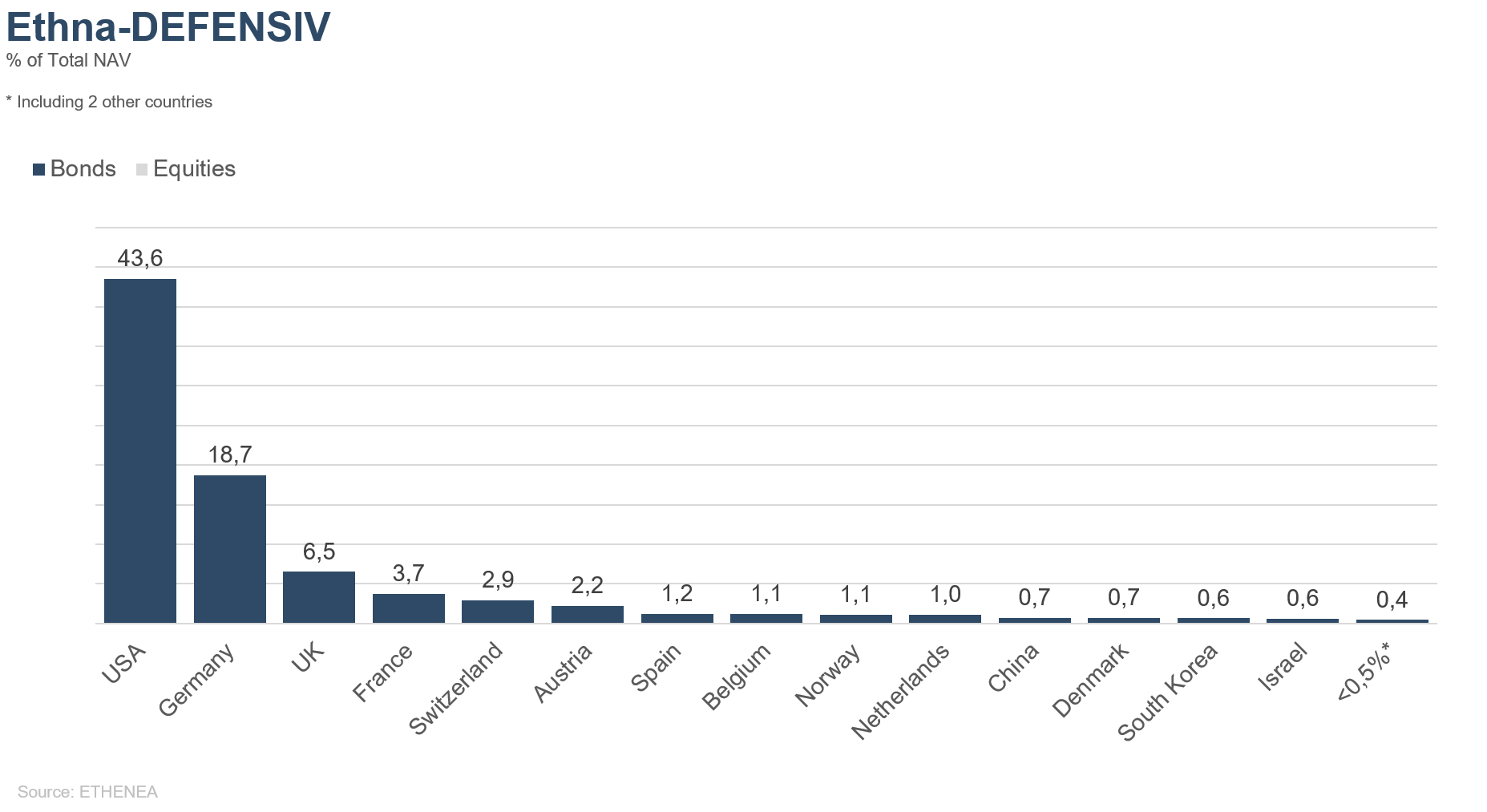

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

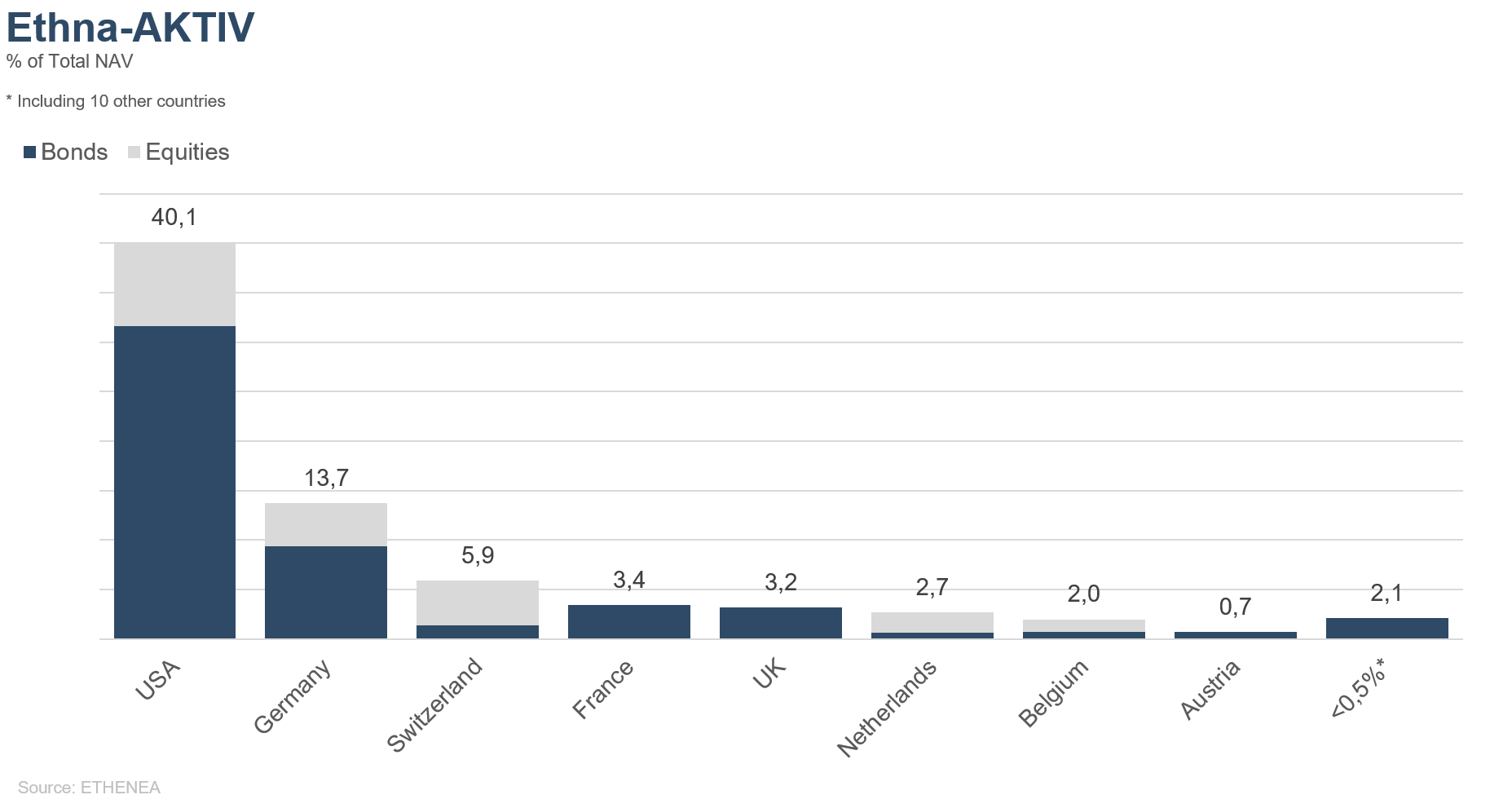

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

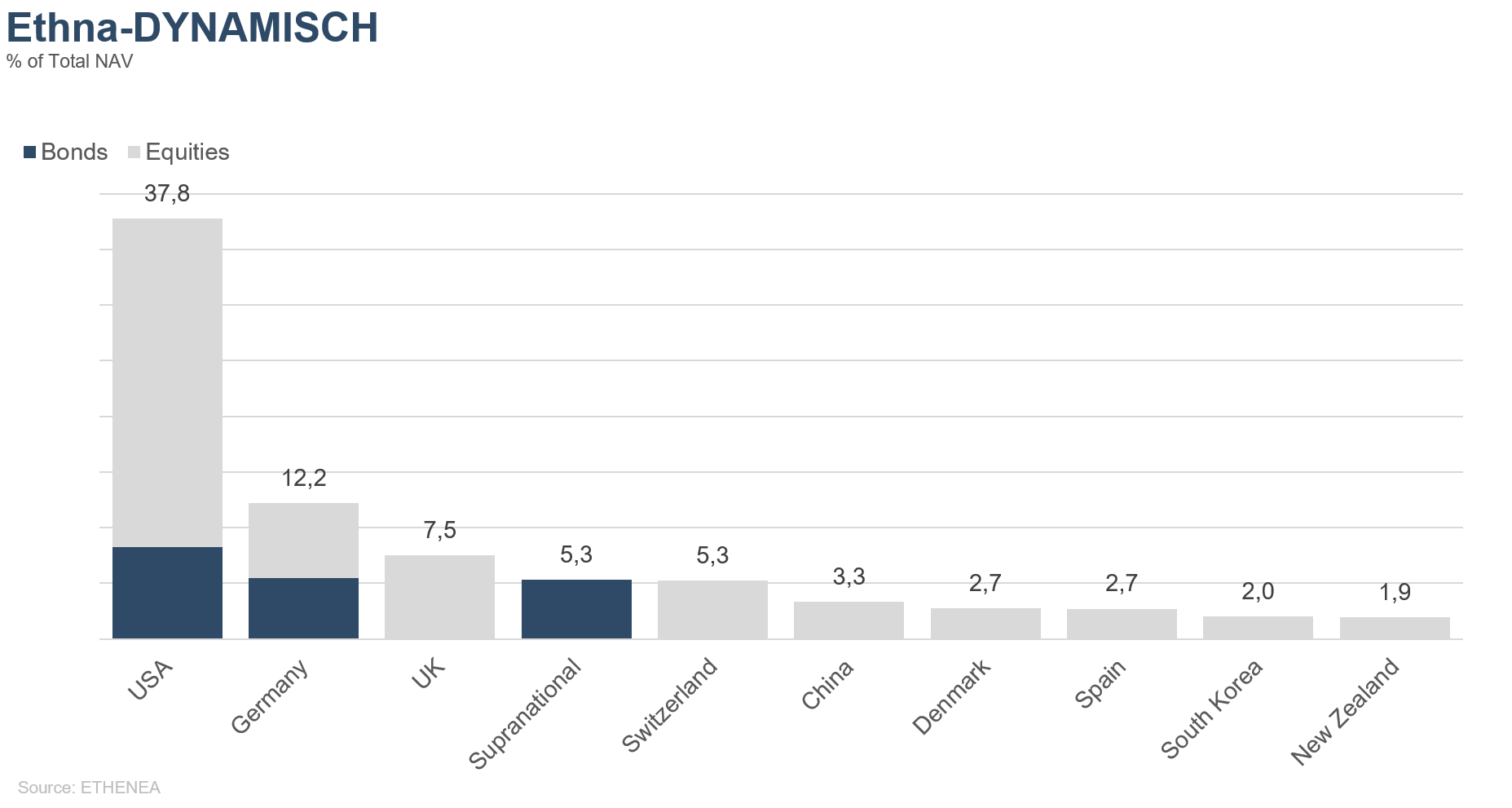

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

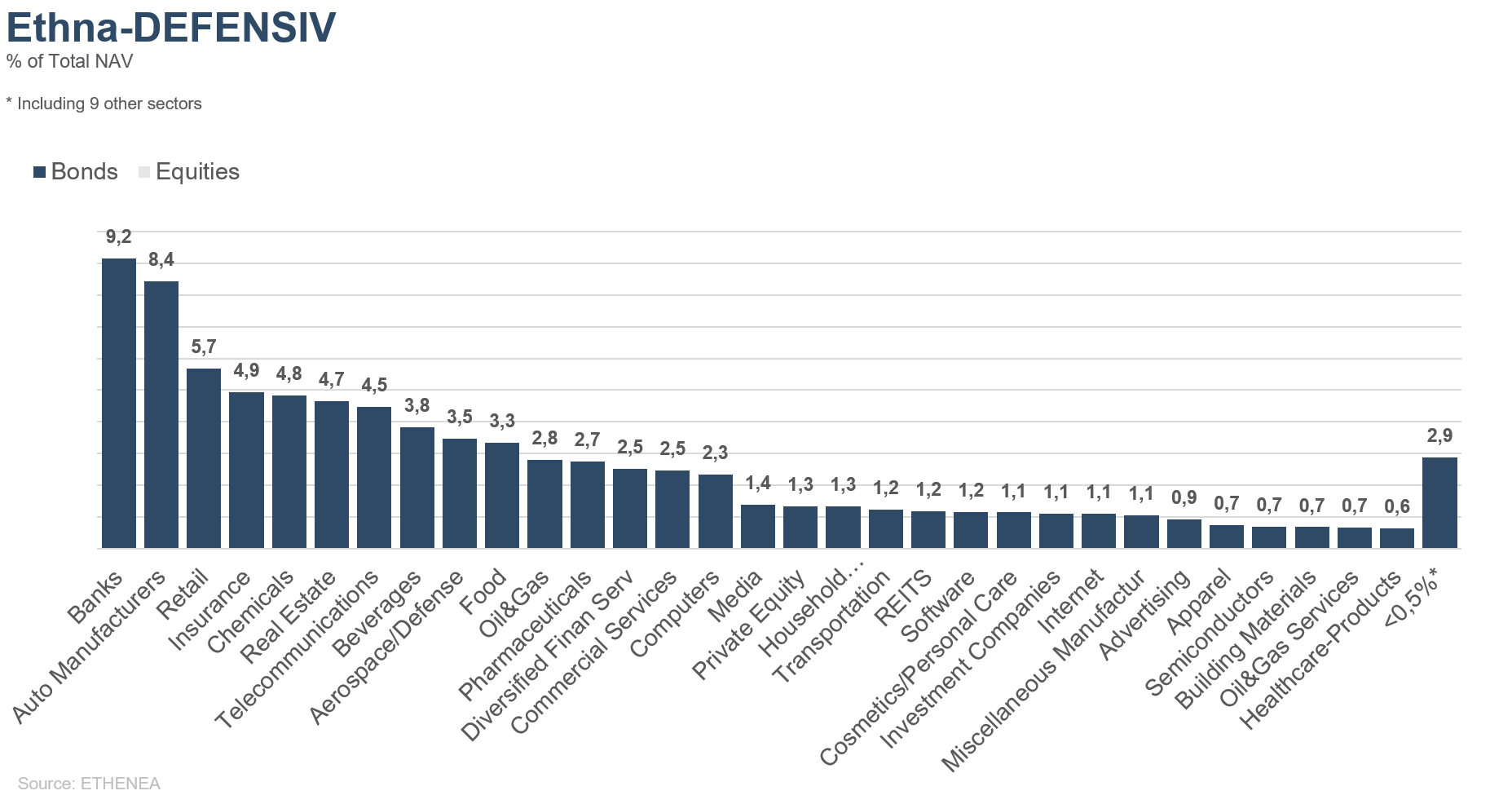

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV

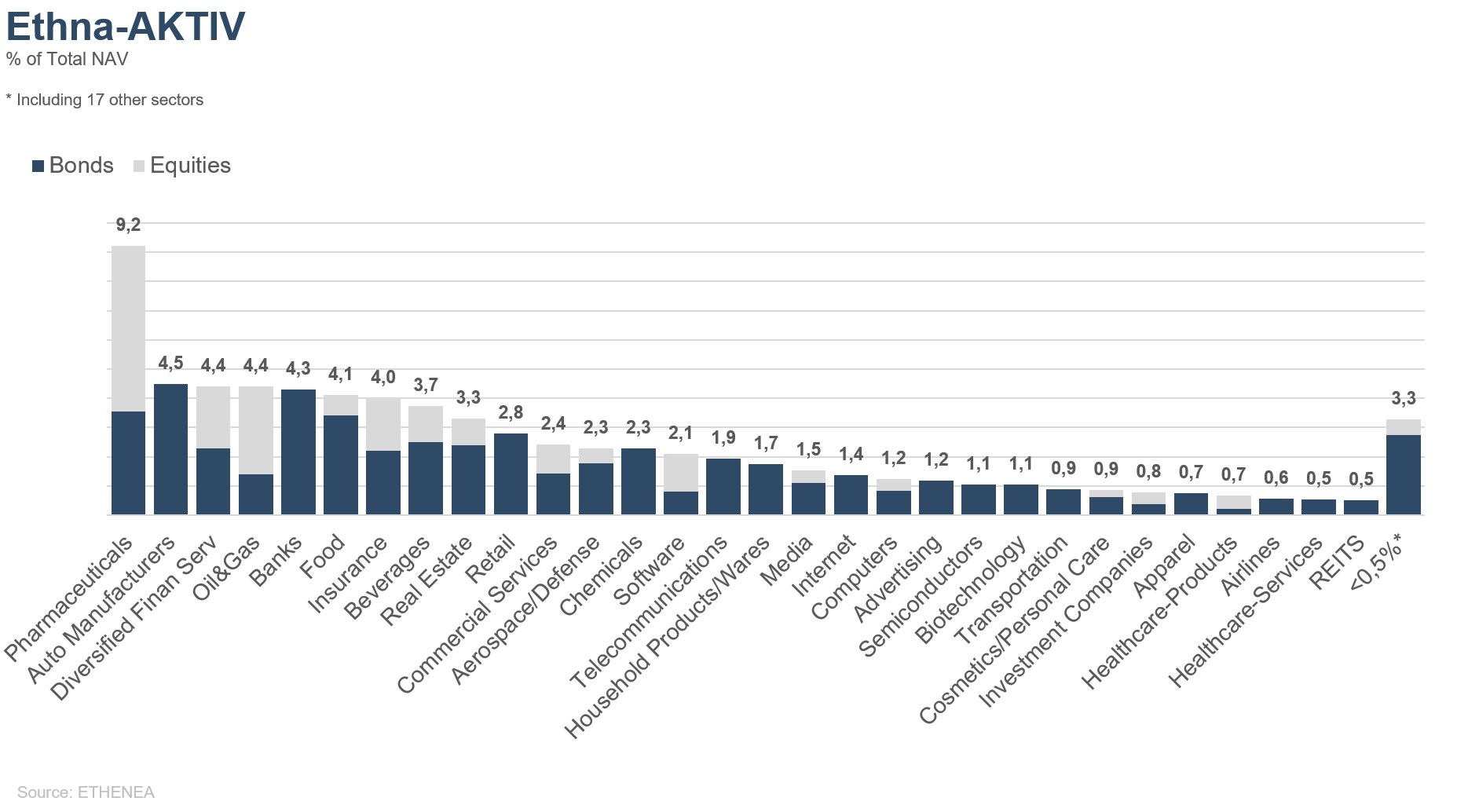

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV

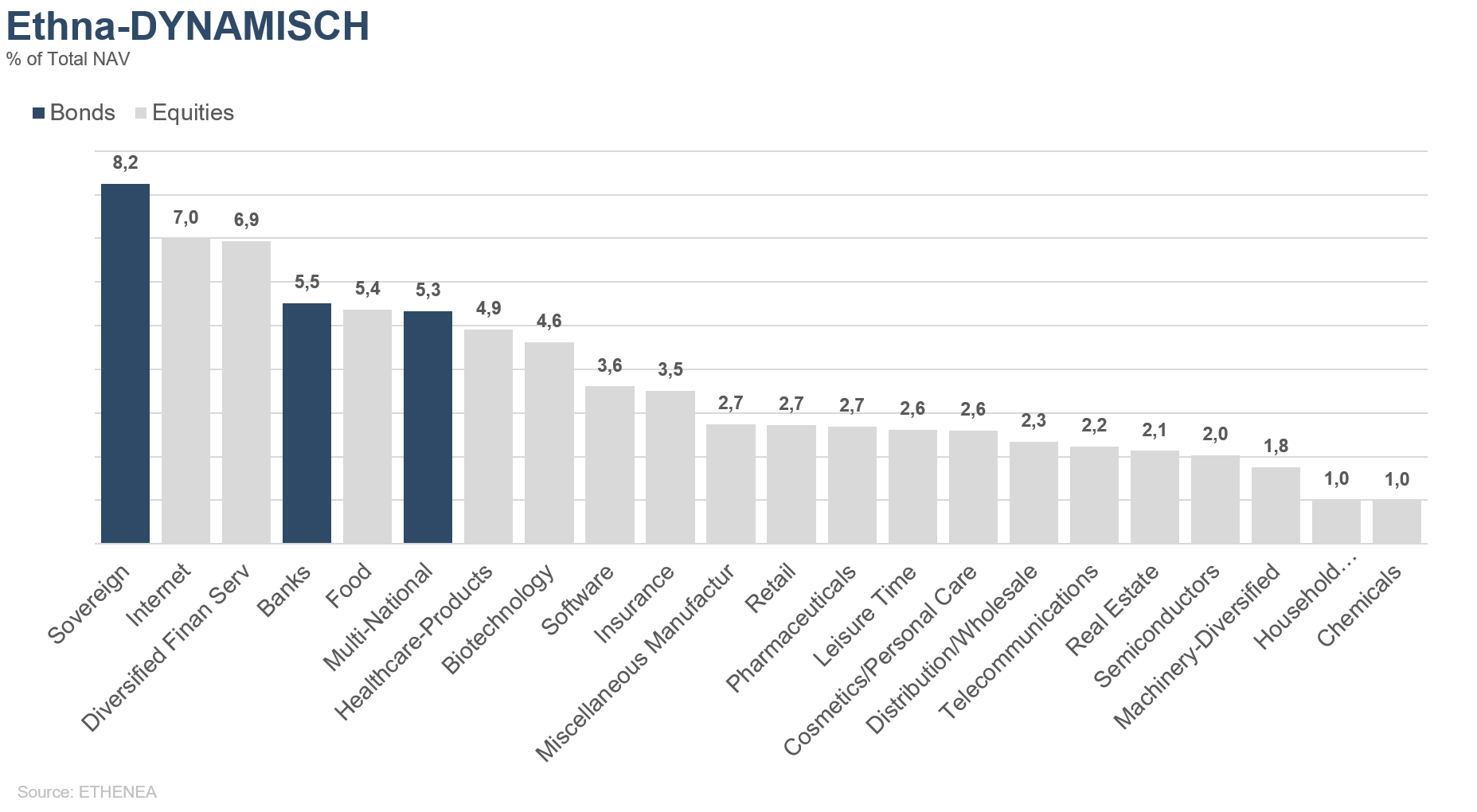

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 03.07.2020