Courbe des taux inversée : signe annonciateur ou déclencheur de récession ?

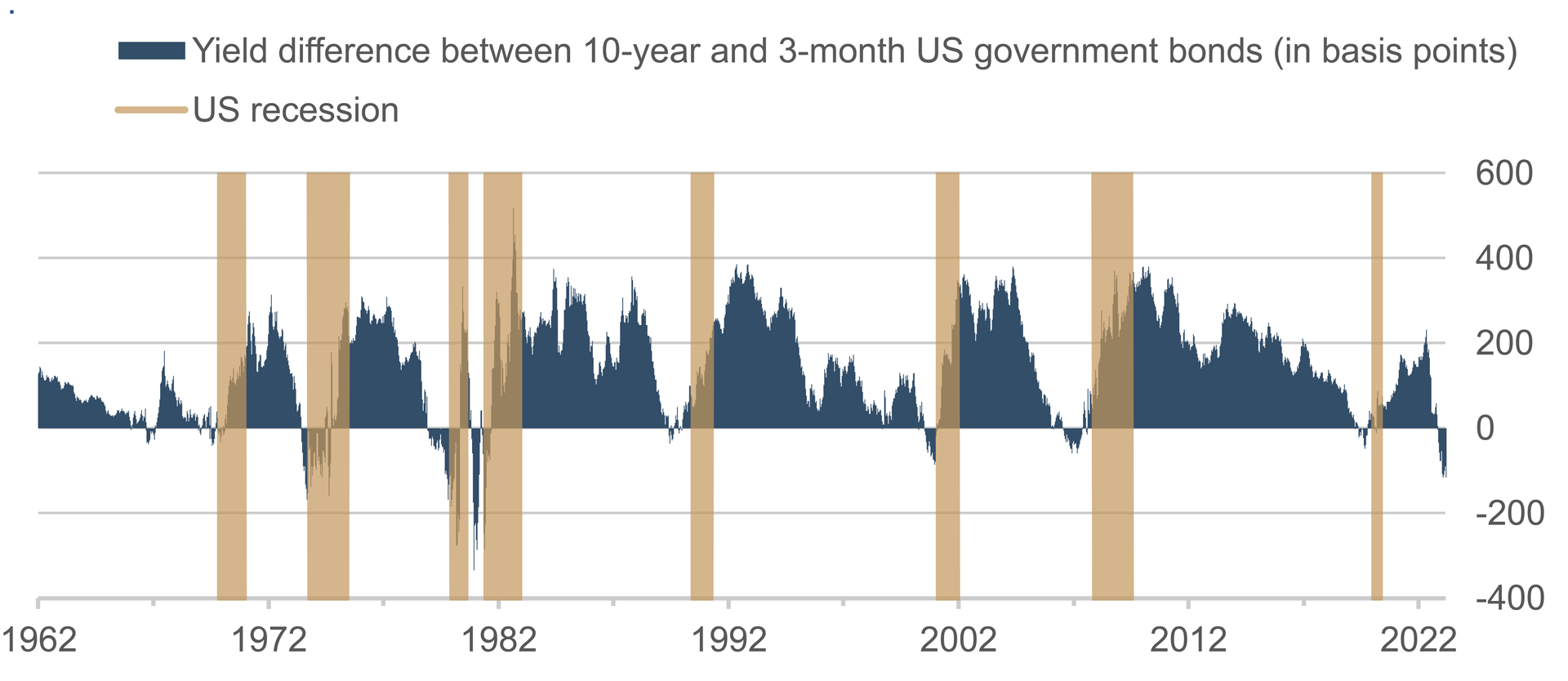

Les bons du Trésor américain à long terme offrent actuellement un rendement plus faible que les échéances courtes. Ainsi, l’écart entre les taux d’intérêt des Treasuries à 10 ans et 3 ans a atteint un point bas provisoire de -133 points de base en mars. La courbe des taux n’avait plus affiché une telle inversion depuis plus de 40 ans. Ce n’est pas, au sens littéral du terme, normal. Une courbe de taux normale présente une pentification positive : plus l’échéance est lointaine, plus le rendement est élevé. Mais aujourd’hui, c’est l’inverse. Cette inversion signifie que les acteurs du marché obligataire estiment que le niveau actuellement élevé des taux d’intérêt ne s’inscrira pas dans la durée. Que ce soit parce qu’ils s’attendent à un recul de l’inflation et/ou à un ralentissement de la croissance économique.

Cette dernière hypothèse donne du poids à un indicateur très suivi pour une récession imminente. Depuis les années 1960, les récessions aux États-Unis ont toutes été précédées d’une inversion de la courbe des taux. La capacité de prédiction est donc très probante.

Mais il y a aussi un lien de causalité avec l’économie réelle. La pentification positive de la courbe des taux est à la base de l’activité de crédit. Les banques s’empruntent de l’argent à court terme (et à bon compte) afin de le prêter à long terme (à un taux plus élevé) : c’est la transformation des échéances. Une courbe de taux inversée rend l’octroi de crédit à long terme peu intéressant et freine la croissance du crédit comme les investissements. Ce sont là les caractéristiques typiques d’une récession. Le marché obligataire n’a donc pas seulement des vertus prophétiques, il autoréalise aussi la récession.

La récente faillite de petites banques d’affaires américaines a montré de manière impressionnante les répercussions dommageables sur l’économie réelle que produisait déjà l’inversion de la courbe des taux. L’avenir nous dira si l’inversion a encore une fois raison et annonce une récession. Dans le passé, il y a également eu quelques « faux positifs », autrement dit, des cas où l’inversion n’a pas débouché sur une récession.

Auteur:

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com