De bonnes et de mauvaises nouvelles

« La seule bulle sur les marchés financiers est celle des obligations d’État. » Ce triste message a été délivré par Jamie Dimon, PDG de JPMorgan Chase & Co, à l’occasion d’une récente interview accordée au Forum de l'économie mondiale de Davos de cette année. Mais quelles sont les circonstances qui l’ont amené à prononcer ces mots ? Pour obtenir une réponse, il faut tout d’abord examiner les faits.

Aux États-Unis, la dette publique atteint désormais plus de 23 000 milliards de dollars et le déficit public de l’exercice budgétaire en cours, qui s’achèvera en septembre 2020, est estimé à lui seul à plus de 1 000 milliards de dollars. Ce déficit se compose de dépenses attendues à 4 600 milliards de dollars, face à des recettes de 3 600 milliards de dollars. La charge des intérêts dans le cadre des dépenses est estimée à 370 milliards de dollars. La dette publique atteint donc approximativement la taille du produit national brut américain, un niveau qui, en soi, n’est pas si alarmant lorsqu’il est placé dans un contexte international : la dette publique de l’Italie, par exemple, dépasse déjà d’environ 35 % la taille de son produit national brut. Plus inquiétante, en revanche, est la prévision du CBO (Congressional Budget Office), selon laquelle le déficit budgétaire américain devrait s'élever en moyenne à 1 300 milliards de dollars par an au cours des 10 prochaines années. Chaque année, le déficit public représentera donc plus de 4 % du produit national brut. Une telle augmentation de la nouvelle dette au cours d’une longue période de temps n’avait pas eu lieu aux États-Unis depuis la fin de la Seconde Guerre Mondiale.

Même sans entrer dans les détails, il est évident que cette augmentation n’est pas viable et qu’elle sera difficile à refinancer dans un environnement de taux d’intérêt nuls. Certes, l’argent du déficit budgétaire ne sort pas du circuit, mais il n’est pas utilisé directement à des fins de refinancement. En dehors de la Réserve fédérale américaine, personne n'est en mesure d'acheter cette quantité record d'obligations d'État américaines supplémentaires. Par conséquent, la banque centrale américaine ne pourra pas se retirer aussi rapidement de son programme d'achat qu’elle vient justement de reprendre. Son soutien dans les prochaines années devrait donc être maintenu. Toutefois, dans le cas plutôt improbable où la Fed rejetterait cette logique et augmenterait même à nouveau les taux directeurs, par exemple à la suite d'une hausse inattendue de l'inflation, les détenteurs d'obligations d'État américaines seraient menacés de pertes de prix importantes. En bref : La bulle des prix des bons du Trésor gonfle de plus en plus, mais elle n'éclatera pas pour l’instant.

Tant que les investisseurs internationaux bénéficieront d'un rendement nettement positif sur les obligations d'État américaines dans le contexte actuel de faiblesse des taux d'intérêt, ils continueront à les acheter volontiers et à soutenir ainsi la Fed. D’autre part, la vigueur du dollar représente un autre argument d’achat pour les investisseurs étrangers. Toutefois, lorsque ces deux facteurs (rendement positif et dollar fort) ne seront plus réunis, alors très vite, la banque centrale américaine ne pourra plus compter que sur elle-même. Au plus tard à ce moment-là, la pression exercée sur l'État américain pour qu'il équilibre son budget augmentera également.

Et qu’en est-il des obligations d’État allemandes ? Alors qu’aux États-Unis, c'est le montant des obligations d'État qui « gonfle », du côté de la dette allemande ce serait plutôt les prix et la performance de ces mêmes titres. L’an passé, le rendement des obligations d’État allemandes à 10 ans a atteint un plus bas de -0,7 % et il s’en rapproche à nouveau actuellement, après une reprise intermédiaire. Comme la Fed, la BCE a récemment relancé son programme d’achats de titres et commencé à acquérir des obligations d’État allemandes. En ce moment, les craintes liées au coronavirus et à l'affaiblissement de l'économie mondiale qui en résulte ramènent les rendements du Bund à un niveau actuel de -0,5 %. Cependant, qui est prêt à acheter ces titres dès lors qu’une perte est certaine s'ils sont détenus jusqu’à leur échéance ? Probablement presque personne. Pourtant, il semble que le calcul soit différent pour beaucoup d’investisseurs et de banques lorsque leur seule alternative est de placer leur argent à un taux de dépôt de -0,5 %. Dans tous les cas, la BCE a déjà fait savoir qu’elle poursuivrait ses achats d’obligations et qu’elle ne relèverait pas son taux directeur avant que l’inflation s’approche de l’objectif de 2 %. Comme une telle hausse n’est pas prévue en 2020, il nous faudra encore composer avec des rendements nettement négatifs pour les obligations d’État allemandes. Mais il y a au moins une bonne nouvelle pour les investisseurs : cette bulle-là n'éclatera pas non plus cette année !

L’investissement responsable par ETHENEA

La notion d’ESG (environnement, social et gouvernance) est aujourd’hui bien implantée dans l’univers de la finance. Chez ETHENEA, nous souhaitons aussi apporter notre pierre à l’édifice en proposant à nos clients des solutions d'investissement durables et responsables. Les critères ESG jouent ainsi un rôle important dans nos décisions d'investissement.

Vous avez des difficultés pour visionner la vidéo ? Alors cliquez ICI.

Positionnement des fonds Ethna

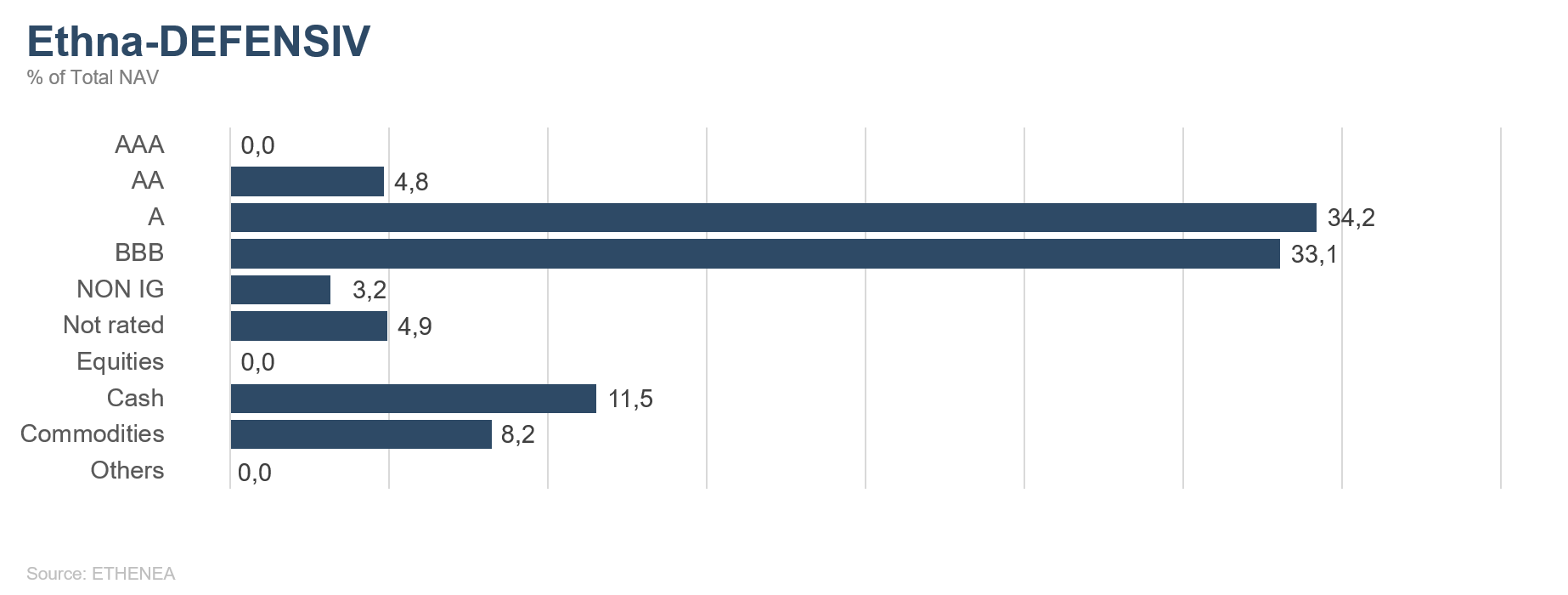

Ethna-DEFENSIV

En janvier, les marchés actions ont atteint de nouveaux plus hauts et les rendements obligataires ont sensiblement baissé.

Près de 22 mois après le début de la guerre commerciale, les États-Unis et la Chine sont parvenus à un accord dit « de phase 1 ». Le Président américain Donald Trump et le Premier ministre chinois Liu He ont signé à la mi-janvier un premier accord partiel (annoncé dès la fin 2019) visant à désamorcer le conflit commercial. Les signaux positifs de la seule perspective de cette signature ont contribué à une hausse des actifs risqués, tels que les actions, au début de l’année. Grâce à son allocation préalable, le fonds a participé au mouvement haussier des actions. Même les tensions géopolitiques entre l'Iran et les États-Unis n'ont pas pu interrompre le sentiment positif du marché au cours de la première moitié du mois.

Au cours des deux semaines suivantes, l'évolution des marchés a pourtant été dominée par un sujet que personne n'avait naturellement prédit : l'épidémie de coronavirus, qui a rappelé l'épisode du SRAS de 2003. La pandémie du virus a causé une vague d’aversion pour le risque parmi les investisseurs, qui ont procédé à des achats massifs sur les marchés obligataires. Ainsi, le rendement des obligations d’État allemandes à 10 ans s’est contracté de 20 points de base au cours des dernières semaines. Les marchés obligataires américains ont affiché une évolution globalement identique : le rendement des bons du Trésor américain à 10 ans a baissé de 24 points de base.

Le portefeuille obligataire d'Ethna-DEFENSIV a pu bénéficier de manière significative de la baisse des taux d'intérêt grâce à une duration importante de 6,6 ans. La faiblesse globale de la hausse des primes de risque a été plus que compensée par l’impact de la baisse des taux. La part des obligations s'élève actuellement à environ 80 % et l’accent continue d’être mis sur des émissions d’entreprises de grande qualité et géographiquement diversifiées. La notation moyenne se situe entre A- et BBB+. La part actions, qui s'est établie provisoirement à environ 9 %, a également contribué à la performance très positive du fonds en janvier (+1,7 %). En raison des incertitudes entourant le coronavirus, nous avons cependant liquidé ces positions depuis lors et sécurisé les gains issus des prises de bénéfices. Nous maintenons également notre position sur l’or. D’autres actifs dits « refuges », tels que l’or, le dollar américain ou le franc suisse, ont justement bénéficié de l’environnement qui a prévalu en fin de mois et ont contribué de manière positive à la performance du fonds.

Il est encore trop tôt pour pouvoir évaluer l’impact économique potentiel de l’épidémie de coronavirus. Cependant, les intervenants de marché du monde entier redoutent de plus en plus des conséquences visibles sur l'activité macro- et microéconomique au premier trimestre. Les évolutions actuelles nous incitent à la prudence. Si l’actualité s’améliore, nous pouvons envisager de renforcer à nouveau notre exposition aux actifs risqués, par exemple en relevant le niveau de la part actions.

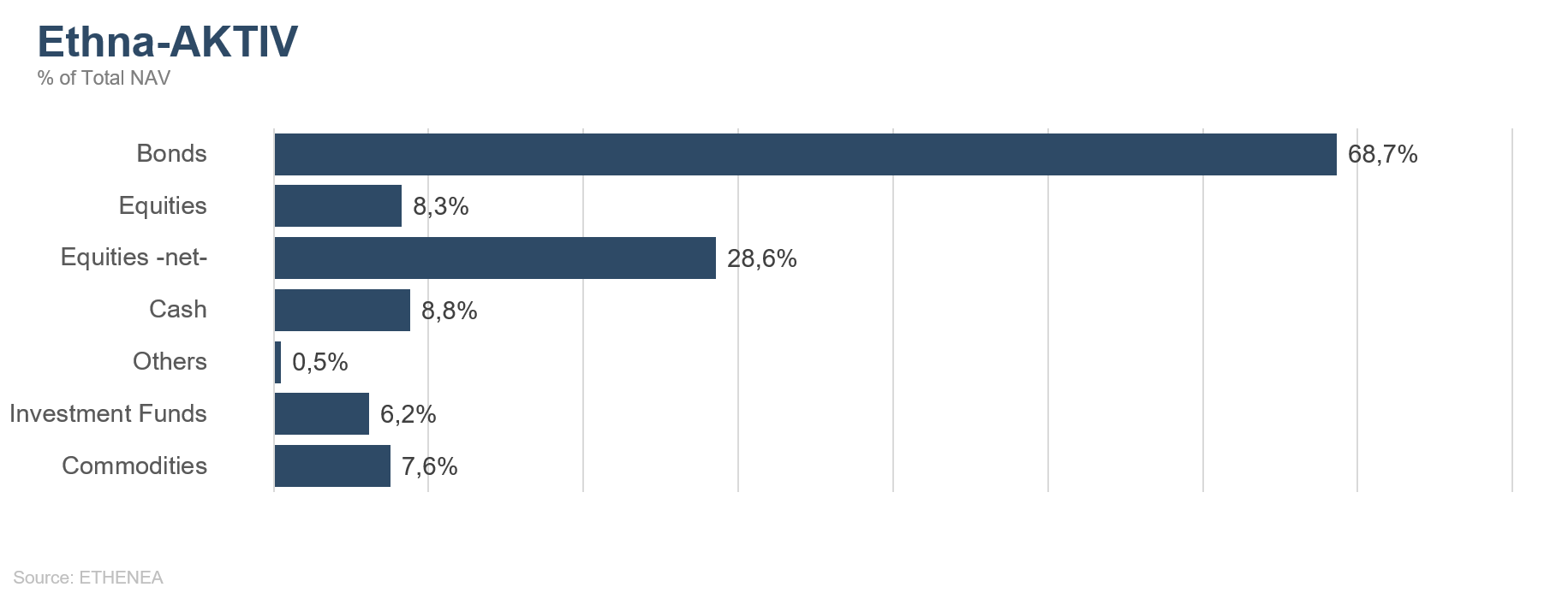

Ethna-AKTIV

Ethna-AKTIV a connu un début d’année 2020 très positif. Malgré un premier mois agité sur les marchés boursiers, le fonds a enregistré une performance satisfaisante issue de toutes les classes d’actifs en portefeuille.

Après un rebond très prononcé à la fin de l’année dernière, les bourses du monde entier ont continué d’accélérer de manière presque ininterrompue au début du mois de janvier. Rétrospectivement, la réaction suscitée par l’escalade des tensions géopolitiques, presque immédiatement retombée entre les États-Unis et l’Iran, est presque impossible à discerner dans les tendances des prix des actifs à risque mondiaux. Dans la perception des investisseurs, la signature de l’accord de phase 1 venu mettre un terme à presque deux ans de conflit commercial et l’issue trouvée à l’impasse longue et désagréable du Brexit n’ont encore représenté que des formalités. Dans le contexte de la divergence observée entre les valorisations, d'une part, et les données fondamentales, d'autre part, le monde boursier s'est principalement concentré sur la saison actuelle des rapports et le début de la campagne électorale aux États-Unis. La publication des résultats et des attentes des entreprises revêt d’autant plus d’importance dans la mesure où l’ensemble des indicateurs macroéconomiques avancés continuent de dépeindre une nette stabilisation. À cet égard, les nouvelles ont à nouveau été particulièrement bonnes dans le secteur technologique américain. Il n’est donc pas surprenant que les actions américaines, et plus spécialement les valeurs technologiques, se soient mieux comportées que leurs homologues européennes ou asiatiques, aussi bien avant qu’après l’annonce de l'épidémie de coronavirus. Toutefois, peu avant la fin du mois, la montée des craintes et l’incertitude liées aux conséquences de cette pandémie ont mis brutalement un terme à la hausse régulière des marchés. Hantées par le souvenir du SRAS, les bourses asiatiques, en particulier, ont réagi en s’inscrivant en forte baisse. Ni les autres indices actions ni les spreads des obligations d’entreprises n’ont été épargnés par ce mouvement, quoique dans une moindre mesure. À la fin du mois, l’humeur, et par conséquent le comportement des investisseurs, étaient marqués par une profonde aversion pour le risque. Cette atmosphère s’est reflétée clairement dans la chute des indices actions, mais aussi dans le repli marqué des taux, qui ont renoué avec leurs plus bas de l’année dernière aux États-Unis.

Au sein du portefeuille d’Ethna-AKTIV, les gains issus de la baisse des taux ont plus que compensé les pertes liées au élargissement des spreads. S’agissant de la part actions, il s’est avéré rétrospectivement qu’il avait été judicieux, d’une part, de consacrer la quasi-totalité de l’exposition au marché américain, et d’autre part d’avoir décidé de réduire tactiquement l’allocation aux actions avant le début de la correction, alors que ces investissements atteignaient auparavant leur niveau maximal. Dans la mesure où nous partons du principe que les conséquences économiques du coronavirus seront passagères, nous considérons que les cours des actions depuis la correction représentent davantage des niveaux d’achat que de vente. Nous ne prévoyons pas d’accalmie immédiate sur les marchés. Néanmoins, nous comptons nous servir de la volatilité durant les prochaines semaines pour renforcer de nouveau progressivement la part actions. Nos positions sur le franc suisse et le dollar américain ont contribué à la performance positive du fonds. La position sur le dollar américain, allégée le mois précédent, sera peu à peu renforcée dans les prochains jours. Concernant l’euro, même si le Brexit a maintenant eu lieu, nous sommes convaincus que les négociations à venir et les conflits qui en résulteront vont exercer de nouvelles pressions sur la monnaie unique.

La contribution de toutes les classes d’actifs à la performance de ce mois est un fait remarquable ; toutefois cette situation a peu de chances de se reproduire à l’avenir. Dans l’ensemble, il convient de souligner que l’approche équilibrée et diversifiée d’Ethna-AKTIV en janvier a également porté ses fruits dans un environnement de marché exigeant.

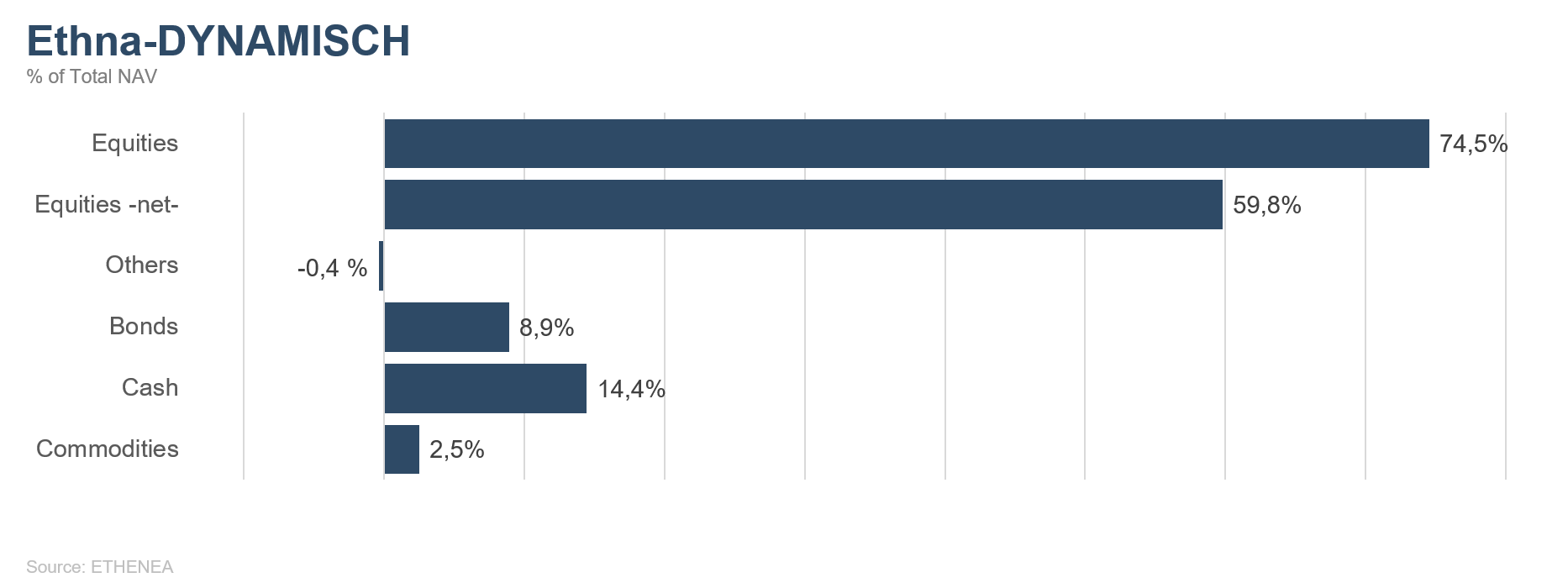

Ethna-DYNAMISCH

En 2020, le monde demeure caractérisé par des divergences. Tel est le premier constat que l’on peut tirer de ce début d’année. Alors que les marchés actions américains sont parvenus à dégager des gains, leurs homologues européens et asiatiques se sont repliés. Dans le détail, la disparité a été encore plus prononcée : les valeurs déjà chères du secteur technologique et de croissance, en particulier, se sont inscrites en hausse, tout comme les valeurs défensives standard, alors que les actions cycliques et de valeur déjà bon marché, ont été plus nombreuses à se replier. Parallèlement à cette divergence ininterrompue entre les titres de croissance et les actions de valeur, les opinions se font de plus en plus tranchées entre les partisans des deux camps. Ces deux extrêmes continuent de s’accompagner de risques spécifiques et nous incitent actuellement à d’importantes réflexions. Pour le portefeuille actions d’Ethna-DYNAMISCH, nous poursuivons donc sur la voie du « juste milieu » et nous nous concentrons sur des modèles d’entreprises de grande qualité offrant une croissance structurelle à des valorisations attractives.

L'évolution globalement très positive des marchés actions au cours des derniers mois s’est prolongée de manière évidente début janvier. Les valorisations des actions ont continué de progresser et de nombreux titres individuels ont atteint, voire partiellement dépassé, la partie supérieure de leur courbe historique. Dans le même temps, l’euphorie si longtemps absente du mouvement haussier récent a fini par apparaître, ce qui s'est traduit par de fortes entrées de capitaux dans les produits indiciels d'actions ainsi que par une volonté nettement réduite de se couvrir. À nos yeux, ces tendances ont représenté des signaux d’alarme suffisants pour nous conduire à identifier un risque accru de correction sur les marchés actions. Par conséquent, nous avons réduit l’exposition au risque au sein de Ethna-DYNAMISCH à partir du début du mois, en allégeant progressivement notre allocation à de nombreux titres individuels (de sorte que la part brute est passée de 82,9 % à 74,5 % à la fin du mois), tout en renforçant nos positions de couverture (la part nette passant ainsi de 80,0 % à 59,8 %). Toutes ces mesures ont été prises à temps, juste avant que l’annonce de l'épidémie chinoise de coronavirus frappe les marchés actions et cause en particulier des baisses de cours pendant la seconde quinzaine du mois.

Nous avons initié une position sur Unilever au sein du portefeuille actions. Après presque un an de consolidation, les actions de cet émetteur offraient un point d’entrée très intéressant au début du mois. Unilever réalise un chiffre d’affaires de plus de 50 milliards d’euros et figure parmi les plus grands groupes d’agroalimentaire et de biens de consommation dans le monde. La quasi-totalité de ses segments et produits sont insensibles aux fluctuations du cycle économique, ce qui se traduit également par des marges bénéficiaires élevées et stables. Depuis notre achat, l’action a déjà gagné plus de 5 %, alors qu’au contraire, Porsche Automobil Holding, dont nous nous sommes séparés, a chuté dans les mêmes proportions après notre vente. La holding, qui possède une participation d'un peu plus de 50 % au capital de Volkswagen, demeure confrontée à un environnement de profonde incertitude qui, après une forte hausse de l’action au 4ème trimestre 2019, ne nous semblait pas suffisamment rémunéré. Nous avons réalisé une prise de bénéfices sur cette position.

De plus, à la fin du mois, nous avons réduit de moitié, de 4 % à 2 %, notre exposition aux bons du Trésor américain à long terme. Après une nouvelle baisse du rendement de la dette américaine à 30 ans (de presque 2,4 % en début de mois à environ 2,0 % fin janvier), la seule vente d’obligations nous a permis de bénéficier d'une hausse de cours de près de 7 % en quelques semaines.

À l’issue de toutes ces transactions, la position en liquidité de Ethna-DYNAMISCH a progressé pour s'établir à un peu plus de 14 % à la fin du mois. Cette position, conjuguée à la réduction de la part nette exposée aux actions à moins de 60 %, fournit avant tout au fonds la stabilité nécessaire pour mieux amortir tactiquement les risques susmentionnés tout en ayant la possibilité de maintenir une exposition stratégique importante aux actions.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

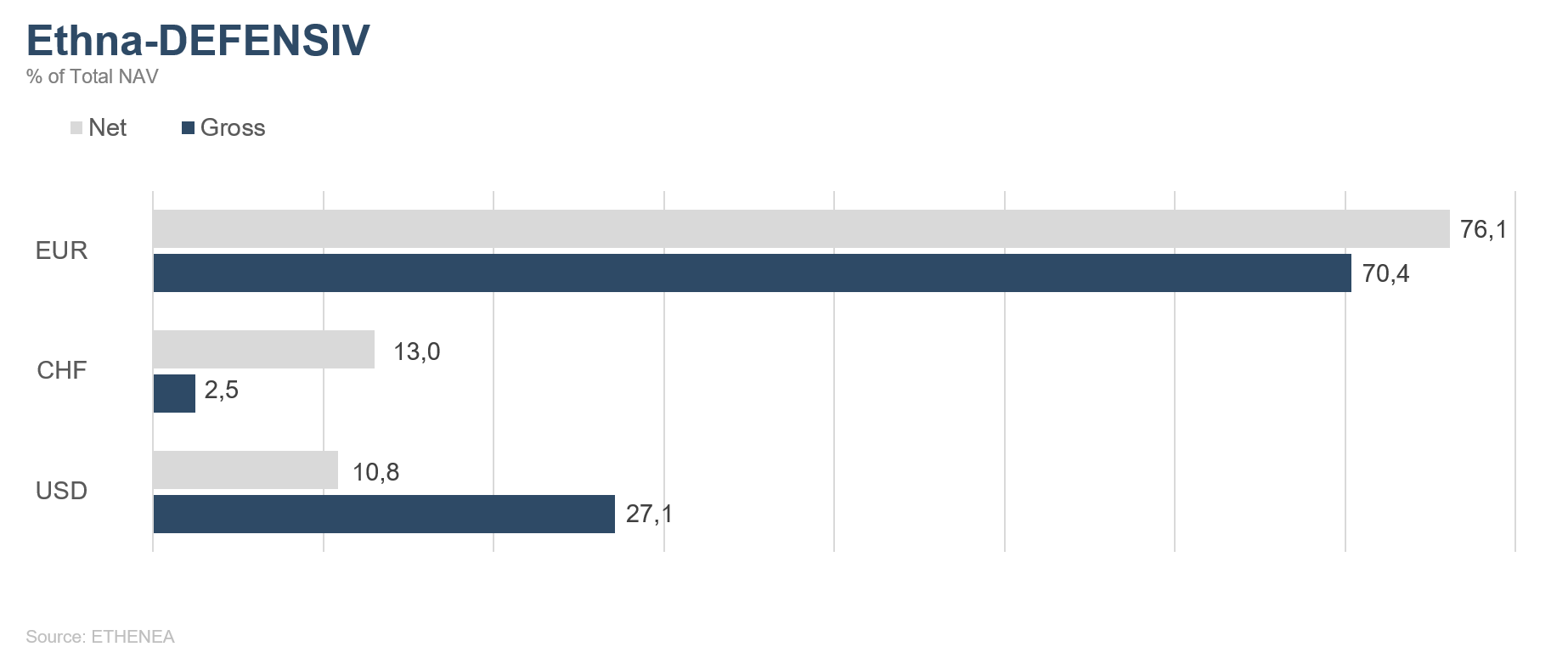

Graphique 4 : Composition du fonds Ethna-DEFENSIV par devise

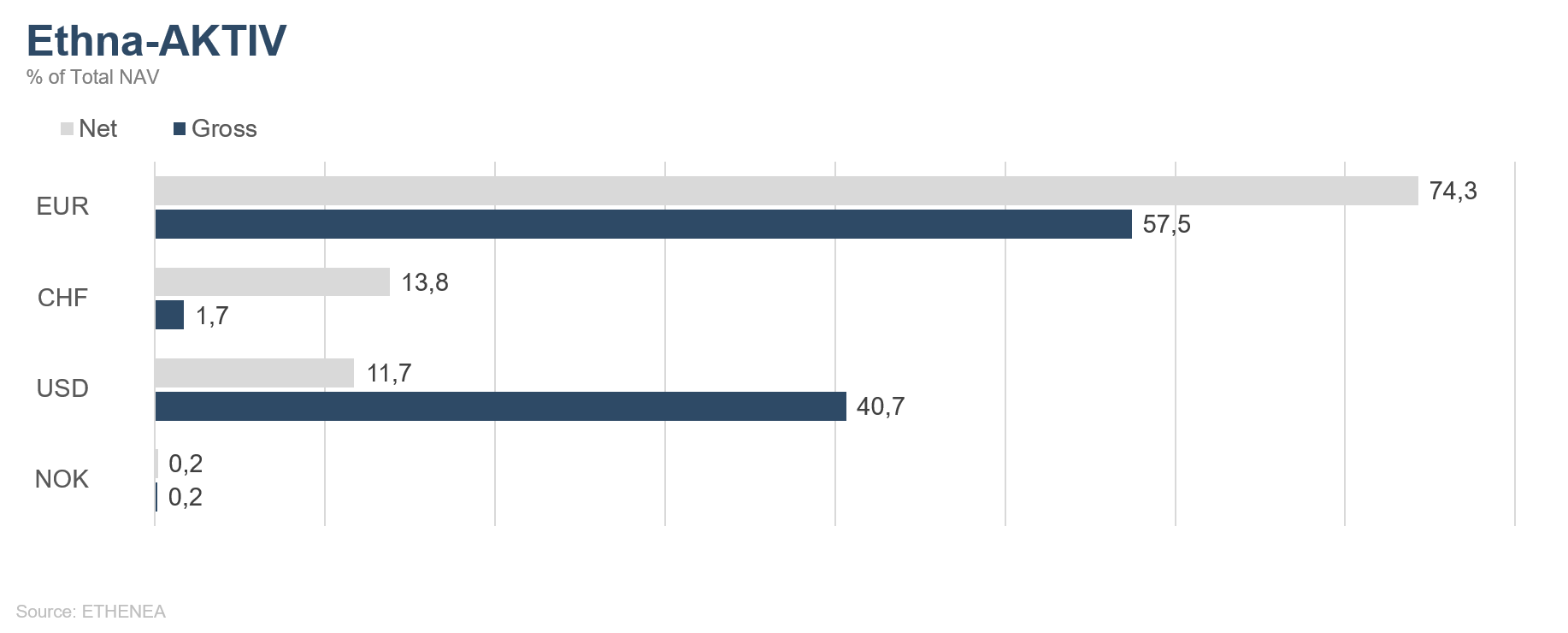

Graphique 5 : Composition du fonds Ethna-AKTIV par devise

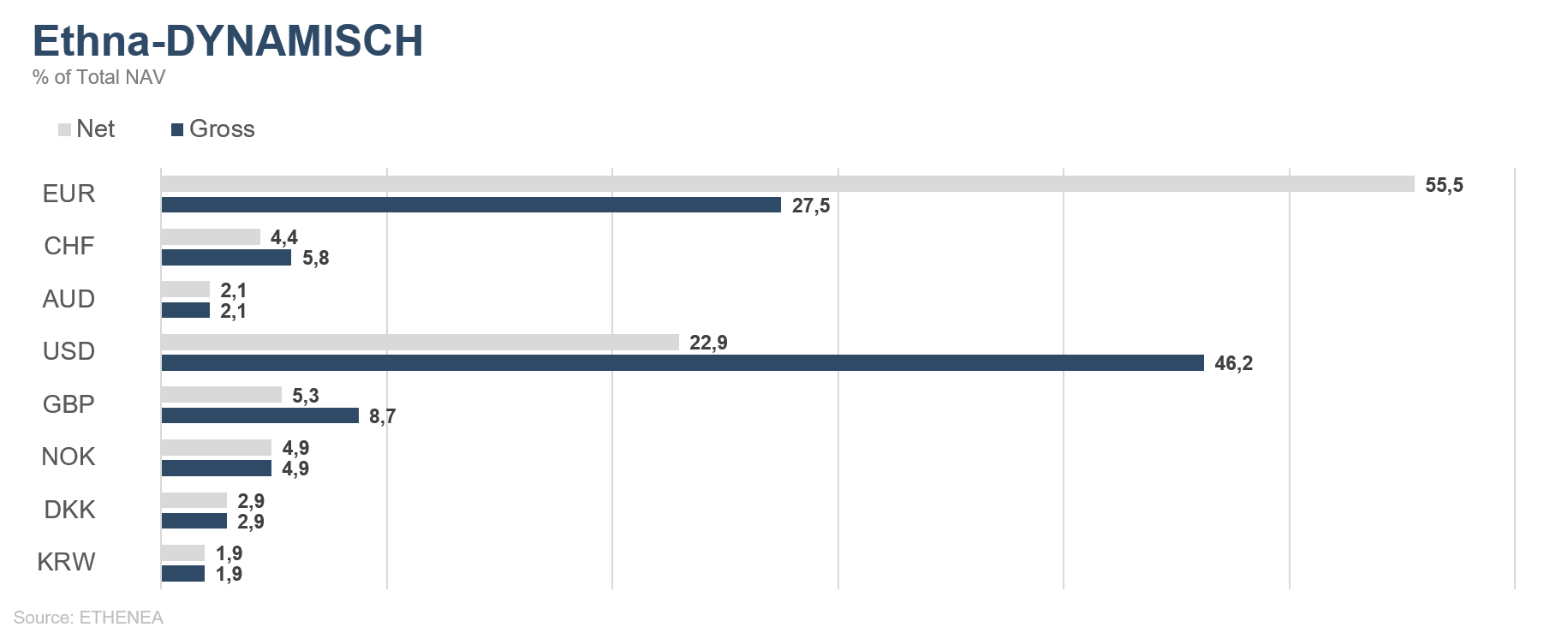

Graphique 6 : Composition du fonds Ethna-DYNAMISCH par devise

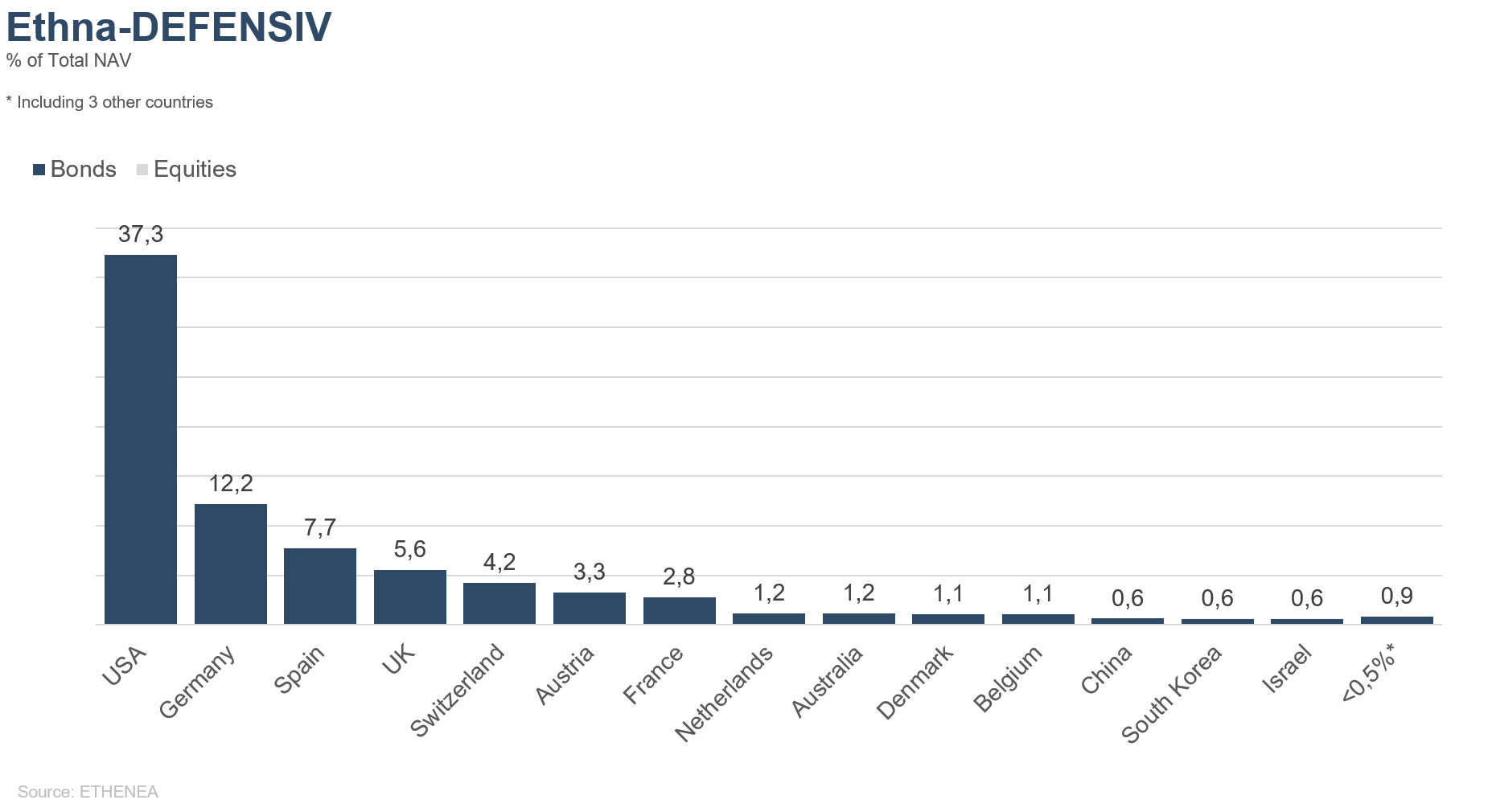

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

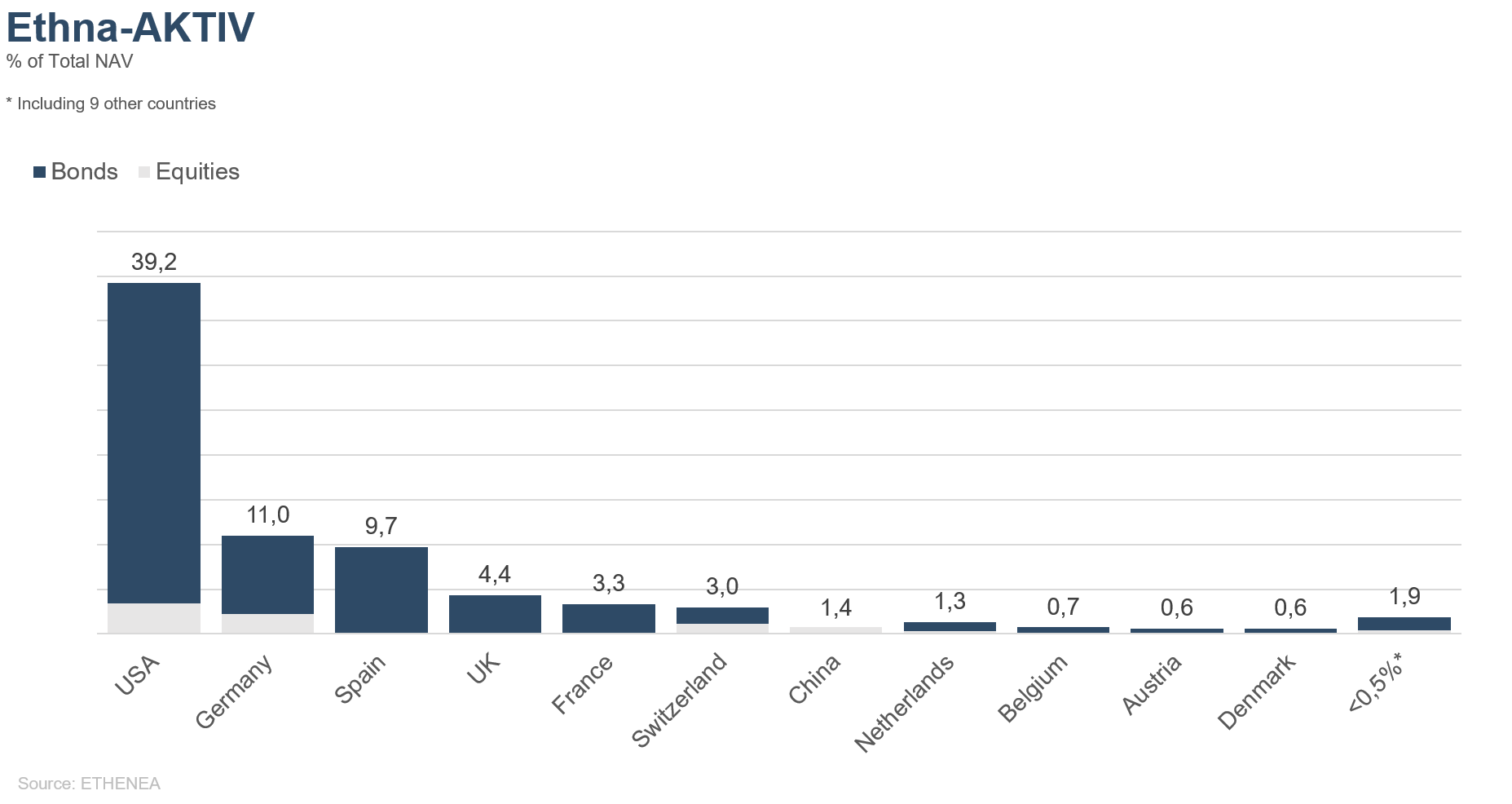

Graphique 8: Composition du portefeuille d'Ethna-ACTIV par origine géographique

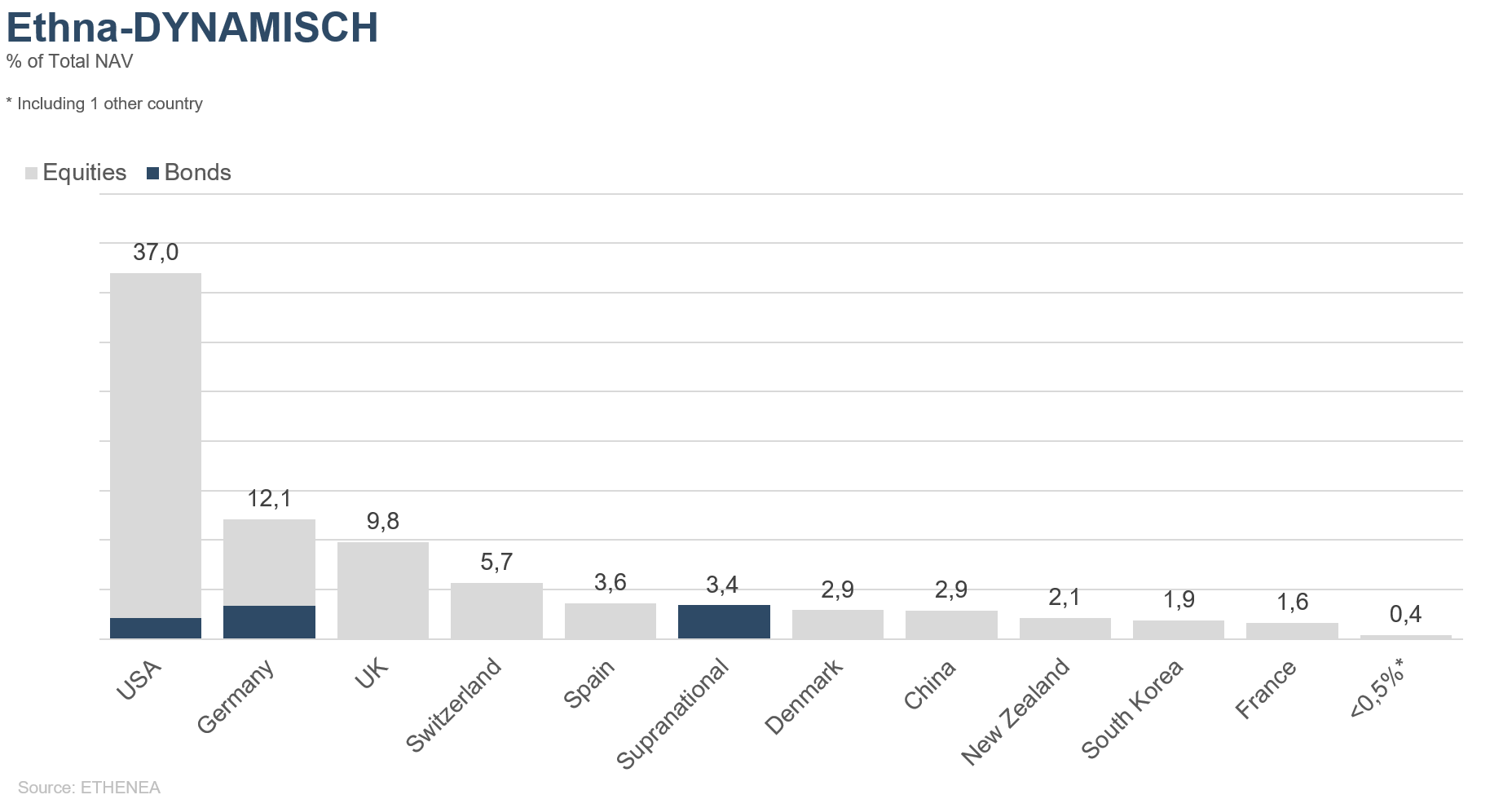

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

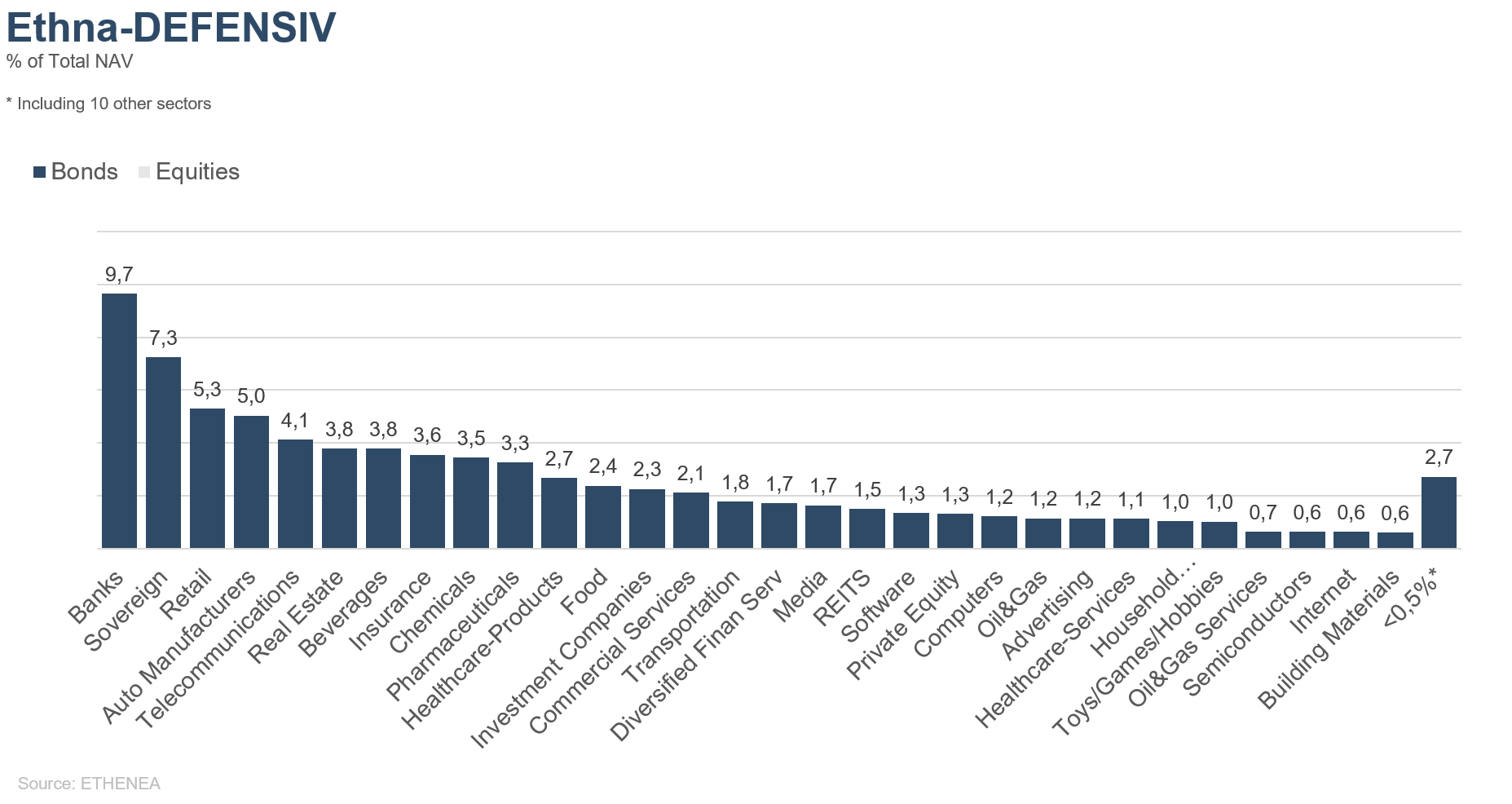

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

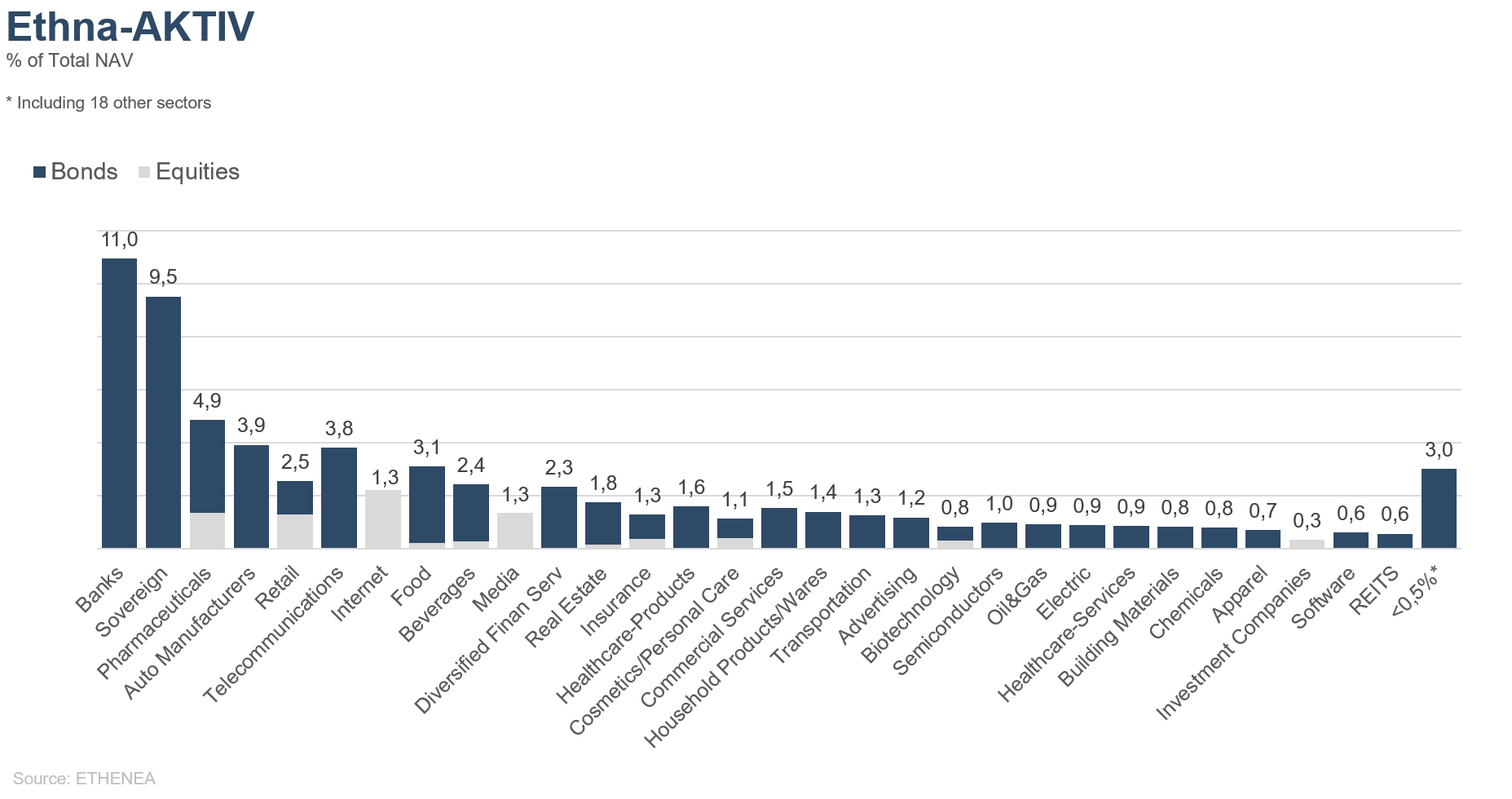

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

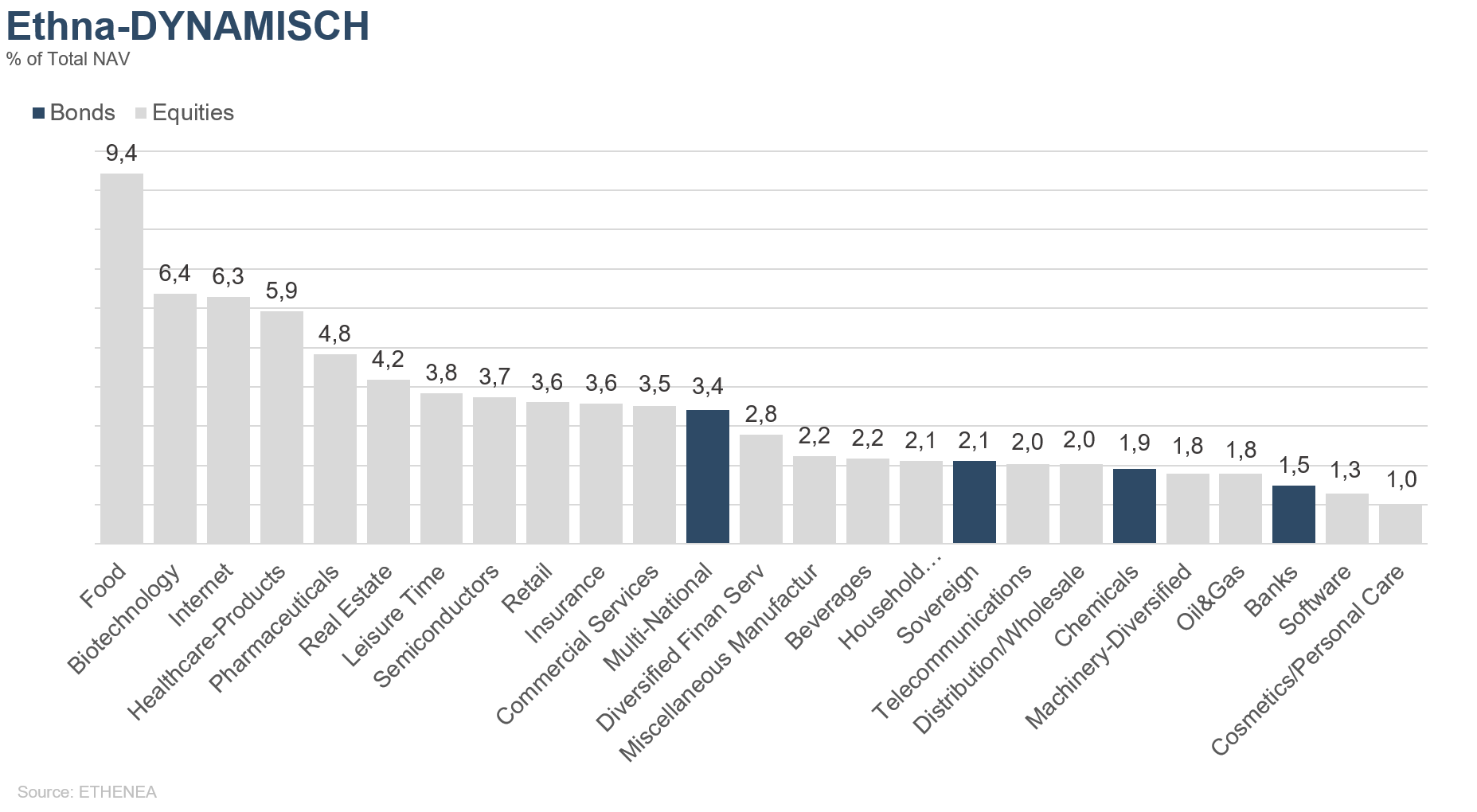

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 04.02.2020