Des prévisions de profits élevées : la prochaine chute est-elle imminente ?

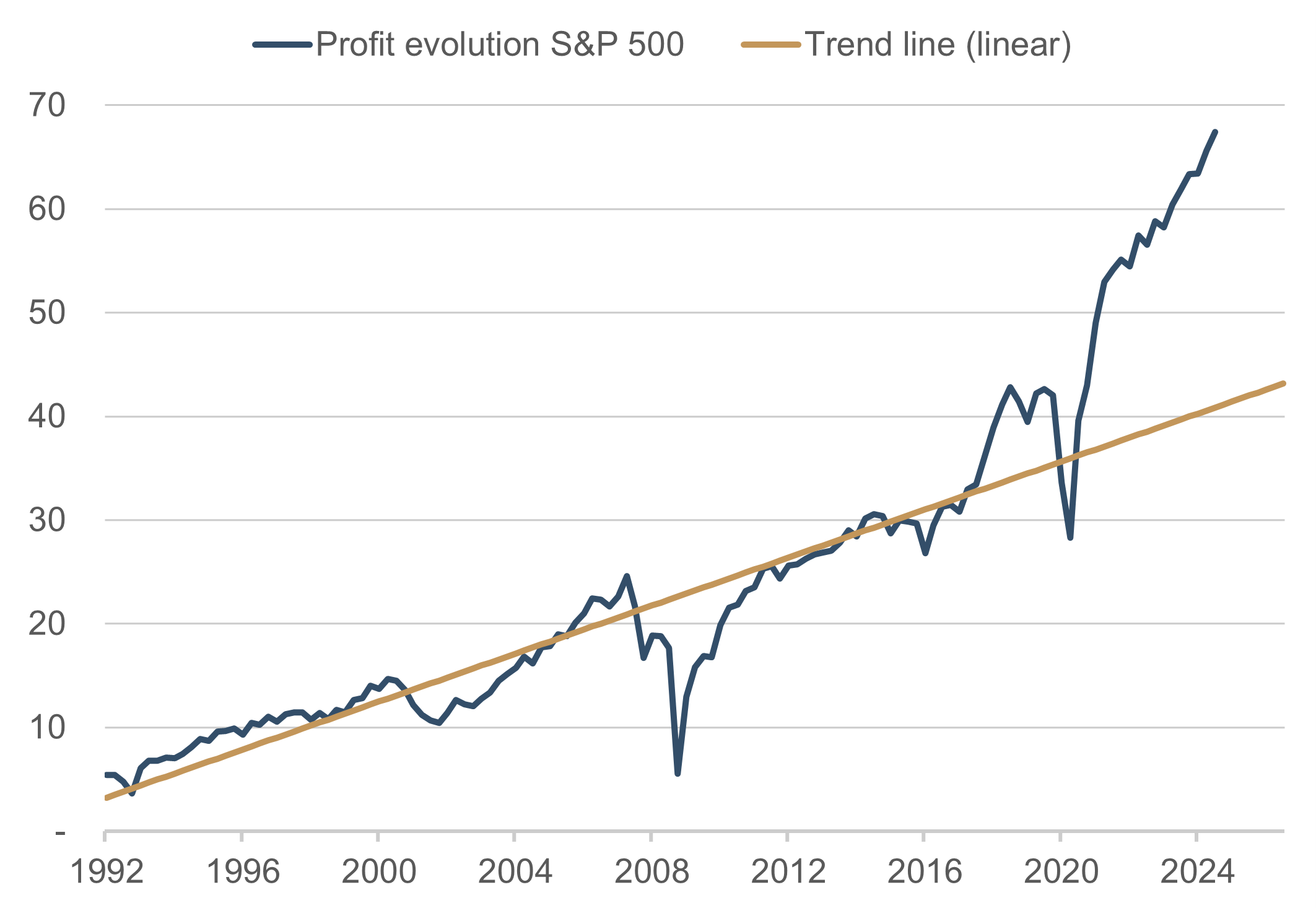

Le graphique ci-dessous présente l’évolution des bénéfices des entreprises incluses dans l’indice élargi américain S&P 500. La série chronologique historique s’étend de 1992 à la dernière saison de publication des résultats trimestriels. Les données suivantes (du T3 2022 au T2 2024) correspondent aux prévisions des analystes compilées par Bloomberg concernant l’évolution future des bénéfices des entreprises. Le graphique a été complété par la ligne de tendance linéaire de l’évolution historique des bénéfices – jusqu’au début de la pandémie de coronavirus – .

Graphique 1. Évolution des bénéfices S&P 500 vs. ligne de tendance (linéaire) | Source : Bloomberg Finance L.P. ; état : 30.09.2022

Le graphique a été présenté par un autre participant au marché sous la forme ci-dessus. Ce graphique le montre clairement : sous l’effet des mesures de soutien budgétaire et monétaire à grande échelle, les bénéfices des entreprises se sont considérablement éloignés de la tendance et le consensus des analystes a extrapolé cette évolution anormale de manière inconsidérée. De toute évidence, les analystes doivent donc sensiblement revoir leurs estimations à la baisse, ce qui laisse entrevoir un potentiel de correction significatif pour les cours des actions. Un raisonnement concluant qui semble évident, y compris sur un graphique.

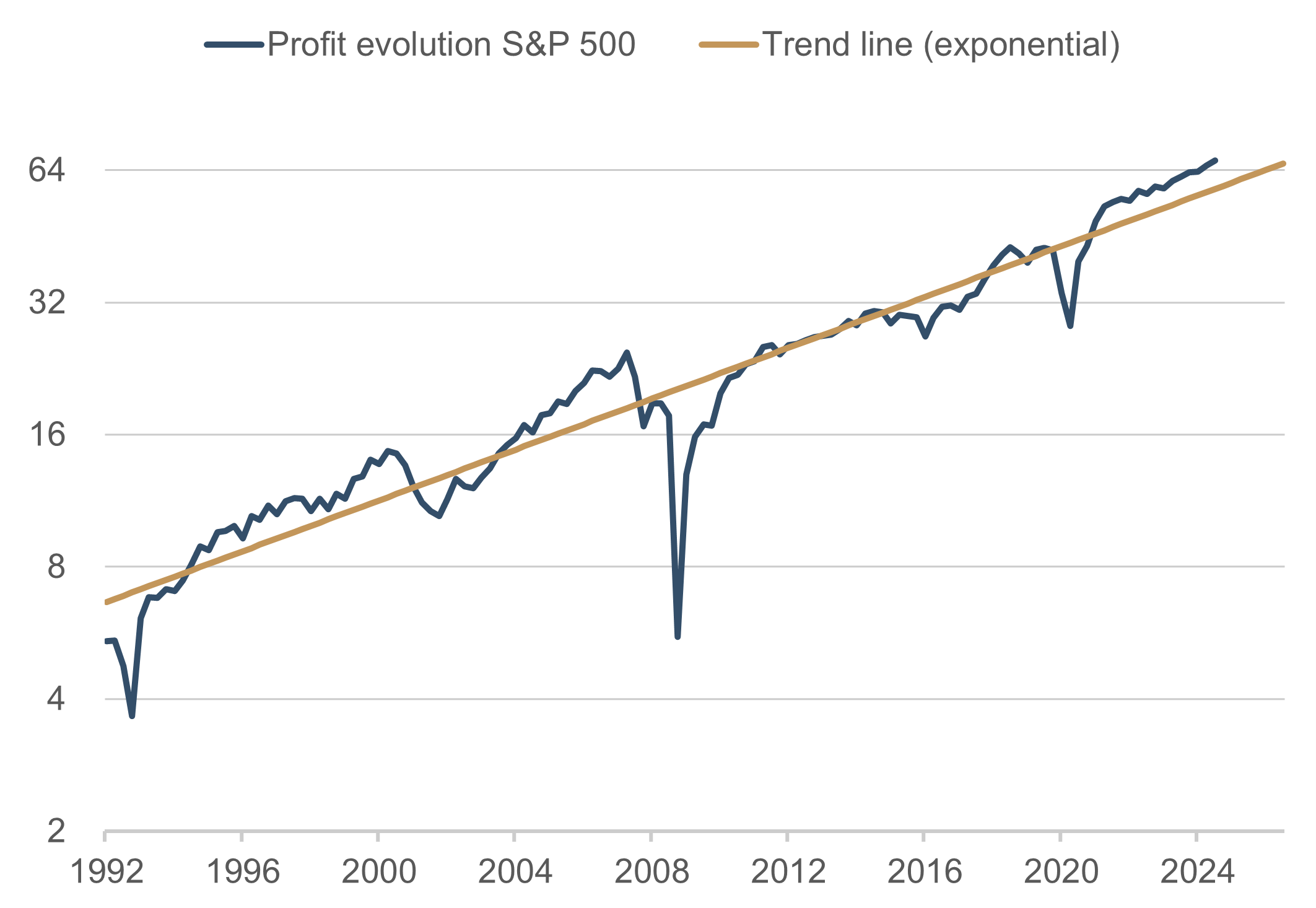

Dans ce contexte, intéressons-nous à la série de données du graphique 2 :

Graphique 2. Évolution des bénéfices S&P 500 vs. ligne de tendance (exponentielle) |Source : Bloomberg Finance L.P. ; état : 30.09.2022

La ligne de tendance y est également représentée. Mais l’on n’observe pas d’écart significatif par rapport à l’évolution historique. Or, les séries de données des deux graphiques sont rigoureusement identiques. Seul le type de représentation diffère. L’axe des ordonnées présente une échelle linéaire dans le graphique 1, et logarithmique dans le graphique 2. Ou autrement dit : alors que dans le graphique 1, une variation absolue de 10 points occupe toujours le même espace sur l’axe vertical (peu importe que l’on passe de 10 à 20 ou de 60 à 70), le graphique 2 présente toujours la même variation en pourcentage sur l’axe vertical (+100 % peut par exemple représenter une hausse de +2 (de 2 à 4), mais aussi de +32 (de 32 à 64). Malheureusement, dans le monde de la finance, on trouve encore très régulièrement le mode de représentation linéaire du graphique 1, en partie par ignorance, en partie par manque de moyens techniques, mais aussi en partie de manière intentionnelle afin d’orienter l’observateur dans une (mauvaise ?) direction précise. Plus les séries chronologiques sont longues, plus les représentations linéaires sont trompeuses. L’explication réside dans l’intérêt composé qu’Albert Einstein avait qualifié de huitième merveille du monde et dont les effets à long terme sont presque toujours sous-estimés.

Mais alors, où se situe la vérité dans la thèse des prévisions bénéficiaires excessives décrite ci-dessus ? Le graphique 2 montre tout de même que les estimations actuelles des analystes ne reflètent pour l’instant aucun risque récessionniste sérieux. Au contraire, la croissance tendancielle des bénéfices des entreprises incluses dans le S&P 500, qui s’est élevée à environ 6,9 % par an ces 30 dernières années, se poursuivra dans les deux années à venir – une méthode tout à fait courante, bien que sans aucune valeur ajoutée, pour de nombreuses prévisions sur les marchés financiers. Cette pratique rend les prévisions actuelles sujettes aux mauvaises surprises, notamment dans le contexte actuel d’une rentabilité bien supérieure à la moyenne pour de nombreuses entreprises.

Somme toute, les prévisions des analystes concernant les bénéfices futurs des entreprises doivent être prises avec des pincettes. Le scénario de krach reflété dans le premier graphique ne va pas de soi et n’est qu’un scénario parmi d’autres dans un contexte économique mondial bardé d’incertitudes.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com