Laisser derrière nous l’« annus horribilis »

À l’occasion du jubilé consacrant ses 40 premières années de règne, en novembre 1992, la Reine Elisabeth II a prononcé un discours dans lequel elle déclarait que cette année avait été pour elle une « annus horribilis » : année horrible, pour ceux d’entre nous qui ne parlent pas latin. Il ne fait aucun doute que c'était bien le cas pour sa Majesté, si l’on considère les séparations, les contrats de livres et la mauvaise presse qui tourmentaient alors la Maison Windsor. Aujourd'hui, un peu plus de 28 ans plus tard, nous nous accorderons avec la grande majorité de nos lecteurs pour dire que la même expression est on ne peut plus appropriée pour 2020.

L’année qui vient de s’écouler restera gravée dans les mémoires comme celle durant laquelle le virus Sars-CoV-2 a infecté plus de 50 millions de personnes, coûté plus d'un million de vies et causé des dégâts considérables dans le monde entier. On s’en souviendra également comme de l’année du « grand confinement » : des mesures indispensables, mais aux conséquences désastreuses pour l’économie mondiale. Jamais la société mondialisée d’aujourd’hui n’avait connu une telle crise, conjuguant à la fois urgence sanitaire et choc économique négatif dans le monde entier, tant sur le front de l’offre que de la demande. Ce choc a résulté en premier lieu des mesures adoptées pour protéger des vies, endiguer la pandémie et empêcher la saturation, voire l’effondrement des systèmes de santé publique dans le monde. La fermeture des usines dans tous les pays a rompu les chaînes d’approvisionnement, tandis que les suppressions d’emploi et les mesures pour contenir la pandémie ont lourdement pesé sur la demande globale, en particulier dans le secteur des services.

L'élément positif est que la classe politique a réagi très vite et de manière sans précédent face à la pire crise économique de l’Histoire depuis la Grande Dépression de 1929. Ainsi, ce sont non seulement plus de 12.000 milliards de dollars de mesures budgétaires qui ont été déployées à travers le monde, mais aussi des dispositifs de politique monétaire extrêmement accommodants, avec des réductions de taux d'intérêt, des programmes d’achats d’actifs et des injections de liquidités. Tous ces moyens ont joué un rôle fondamental pour éviter que la crise actuelle ne tourne en dépression économique.

Une situation en perpétuelle évolution

Nous sommes à présent toujours dans une situation difficile, qui ne cesse d'évoluer. Malgré le rebond prononcé de l'économie mondiale au troisième trimestre, grâce à l’assouplissement des mesures de confinement et au soutien rapide des politiques, la reprise n’a été que partielle et irrégulière. Alors qu’aujourd’hui l'économie se confronte à la seconde vague de la pandémie, on s’attend à une nouvelle contraction de la croissance au quatrième trimestre. Le secteur des services, en particulier l’hôtellerie, la restauration et les loisirs, a été le plus touché par la crise et par les mesures d’endiguement et de distanciation sociale. À l’exception de la Chine, parvenue à maîtriser la propagation du COVID-19, l’ensemble des pays du monde (tant émergents que développés) devraient enregistrer une croissance annuelle très inférieure à celle de 2019.

La seconde vague de COVID-19 à l’œuvre a particulièrement fragilisé les économies européenne et américaine. Il est évident que la pérennité de la reprise économique dépendra de la possibilité de contrôler et de stopper la propagation du virus. Il est donc important de mettre au point et administrer dans le monde entier des vaccins efficaces, fiables et accessibles. L’annonce, en fin d’année dernière, du développement et du premier lancement de vaccins efficaces contre le COVID-19 a laissé espérer une amélioration progressive de la situation courant 2021. Toutefois, la route sera longue et pavée d'incertitude jusqu’à la commercialisation et à la distribution massive de vaccins à l'échelle mondiale, et nous ne sommes pas à l’abri de nouveaux cycles d’accélération des contaminations, suivis d’autres restrictions, avant d’atteindre enfin l’immunité collective. D’autre part, il est d'une importance capitale que la classe politique mette en place des mesures de soutien suffisantes sur le long terme, afin d’atténuer les conséquences économiques de la crise et de tenir jusqu’au déploiement massif de la vaccination.

Quelle comparaison établir entre la crise du coronavirus et la crise financière mondiale ?

Avant de passer à nos anticipations pour cette année, j’aimerais comparer la situation actuelle avec la crise financière mondiale de 2008/2009.

Il y a une dizaine d’années, lors de la crise financière mondiale, nous avons fait l’expérience d'une crise systémique. Celle-ci avait été déclenchée par un choc endogène (ou interne), causé par une déréglementation financière, conjuguée à une longue période de politique monétaire accommodante, un boom du crédit et un endettement élevé, en lien avec les conséquences d'importants déséquilibres internationaux et de leur accroissement. Après s’être établie à 3 % en 2008, la croissance de l’économie mondiale s’est contractée à -0,6 % en 2009, la récession se limitant globalement aux États-Unis, à l’Europe et aux pays développés. D’une manière générale, les crises financières ont des conséquences à long terme sur l’économie et entraînent des retards de croissance durables. Après une crise financière, les économies ont besoin de temps, mais également de mesures politiques adéquates pour consolider leur situation financière et réduire l’endettement créé par un boom du crédit. Mais à l’issue de la crise financière mondiale, la politique budgétaire n’a pas été suffisamment généreuse, se souciant du niveau élevé de la dette publique et privée ; et la BCE, inquiète d’un rebond temporaire de l’inflation, a même relevé ses taux d'intérêt.

Néanmoins, la situation est tout autre aujourd'hui. La crise que nous traversons en ce moment a été causée par un choc exogène (externe), comparable à une catastrophe naturelle, ou une guerre. Pour l’instant, la politique économique déployée en réaction a été extrêmement favorable, et dans la mesure où le secteur financier a été (jusqu'à présent) relativement peu touché mais qu’il a aussi largement profité des mesures de soutien monétaire, nous pouvons partir du principe que les conséquences de la crise actuelle seront certes plus lourdes, mais également de plus courte durée que celles de la crise financière mondiale. Ainsi, en octobre 2020, le FMI a publié une prévision de croissance de l’économie mondiale de -4,4 % pour 2020, suivi d'un rebond de +5,2 % pour 2021.

À quoi peut-on donc s’attendre en 2021 ?

Notre scénario de base anticipe une reprise économique progressive, soutenue par les avancées dans la mise au point de vaccins efficaces contre le COVID-19 et par la prolongation des mesures de soutien économique. Toutefois, cette reprise devrait être inégale et non synchronisée d’une région et d'un pays à l’autre. Selon nous, les pays qui s’en sortiront le mieux seront ceux qui, d'une part, auront le mieux ramené sous contrôle la pandémie, et qui, d’autre part, seront le plus à même de surmonter ses dégâts sur l’économie. Cela dépendra dans une large mesure de la possibilité de mettre en place suffisamment d’aides publiques et de la flexibilité des économies. Il est cependant probable que les conséquences de la crise se fassent encore fortement ressentir à moyen terme. L'épargne de précaution augmentera certainement, tandis que les dépenses de consommation devraient rester modestes encore quelque temps, en particulier dans le secteur des services et les autres activités affectées par les mesures de distanciation sociale. L’incertitude persistante et les difficultés financières auront des répercussions sur les investissements des entreprises, tandis que le marché du travail mettra également du temps à se redresser. Par conséquent, le rebond prévu de la conjoncture mondiale en 2021 (entre +4,5 % et 5,5 %) pourrait être suivi d'une trajectoire de croissance modérée.

De nombreux aspects devraient jouer un rôle important selon nous en 2021.

La mise au point de vaccins contre le COVID-19

Comme nous l’avons dit, le déploiement réussi de vaccins efficaces et sûrs contre le Covid-19 sera déterminant pour mettre un terme à l’incertitude entourant la reprise économique et pour soutenir les marchés financiers. Malgré les toutes dernières nouvelles positives, d'autres aléas sont à prévoir à court terme avant l’administration systématique de vaccins efficaces dans l’ensemble du monde. Les marchés ont salué avec enthousiasme les annonces de découverte d'un vaccin d'une efficacité de plus de 90 % dans la prévention des pathologies symptomatiques. Les actifs risqués ont atteint de nouveaux sommets, tandis que les investissements considérés comme sûrs se sont inscrits en repli. De plus, une rotation géographique et sectorielle s’est opérée entre les valeurs qui ont bien résisté à la crise et celles qui en ont pâti, ces dernières devant théoriquement bénéficier de la normalisation de la situation sanitaire et du redressement des économies. Cette tendance pourrait durer quelque temps, car les écarts de valorisation sont encore très importants. Mais une fois la situation normalisée, la surperformance sera de nouveau déterminée par la dynamique de la croissance économique et les perspectives de bénéfices des différents secteurs.

La Présidence de Joe Biden

Bien que le thème dominant de cette année ait été le coronavirus, au quatrième trimestre 2020, tous les regards se sont tournés sur l'élection du nouveau Président américain. Après la victoire de Joe Biden, 46ème Président des États-Unis, la grande question concerne les conséquences de ce changement de gouvernement pour les marchés financiers.

En novembre, les Démocrates ont conservé le contrôle de la Chambre des représentants et, par une surprenante tournure des événements, ont remporté les deux sièges du Sénat lors du second tour des élections en Géorgie ce mois-ci, ce qui leur donne la marge de contrôle la plus étroite au Sénat. Les Démocrates contrôlant désormais à la fois la Chambre et le Sénat, l'administration Biden aura une plus grande marge de manœuvre pour mettre en œuvre son programme politique. Ce " blue sweep " - à savoir les Démocrates occupant la présidence et les deux chambres du Congrès - est initialement considéré comme positif pour les marchés, car il est probable que les Démocrates apporteront à l'économie américaine un stimulus fiscal plus important. Toutefois, les marchés devront trouver un équilibre entre les effets positifs de la relance et le risque que l'administration Biden soit plus susceptible de faire adopter certains des points les plus controversés de son programme de campagne, tels que l'annulation des réductions d'impôts sur les sociétés ou l'imposition de lois antitrust plus strictes.

En politique étrangère, Joe Biden devrait adopter une posture moins controversée et plus conciliante que celle de Donald Trump. Son gouvernement reviendra probablement sur quelques décisions de son prédécesseur, notamment le retrait de l’OMS et de l’Accord de Paris sur le climat. De plus, le message des États-Unis se veut résolument davantage en faveur du multilatéralisme. Une amélioration est à prévoir dans les relations avec les principaux partenaires commerciaux (UE, Canada et Mexique, par exemple), qui s'étaient tendues dernièrement. Dans les relations avec la Chine, les changements devraient être assez peu nombreux dans l’immédiat, mais nous pensons que l’approche du nouveau gouvernement sera plus fiable et plus organisée, de telle sorte qu’un nouvel embrasement du conflit commercial devrait être évité.

Mesures de soutien économique

Les mesures de soutien monétaire et budgétaire joueront également un rôle clé pour la croissance en 2021. Compte tenu des conditions actuelles, caractérisées par une économie affaiblie et une inflation constamment inférieure aux objectifs des banques centrales, la politique monétaire devrait rester durablement accommodante. Les banques centrales devraient par ailleurs adopter d’autres mesures non conventionnelles afin de respecter leurs mandats en matière de stabilité des prix et d’emploi. Malgré l’importance (et le creusement continuel) des déficits publics, en particulier dans les pays développés, les responsables politiques ont pour l’instant réussi à éviter l’erreur d’une austérité budgétaire prématurée. Au même titre que le déploiement de vaccins efficaces et fiables, le maintien d’une coordination étroite entre politique monétaire et budgétaire pourrait se révéler décisif pour sortir l’économie mondiale de la récession et épargner aux économies avancées occidentales de connaître un sort « à la Japonaise » ¹. Il sera intéressant de voir si et comment les banques centrales, dans le contexte du niveau très élevé de la dette publique et privée, parviendront à retirer leurs mesures de soutien et à durcir leur politique monétaire une fois que l’économie se sera durablement redressée.

Qu’est-ce que cela signifie pour les marchés ? En cas de déploiement réussi de vaccins à l’efficacité démontrée contre le coronavirus, nous prévoyons un environnement relativement propice à une reprise mondiale synchronisée au second semestre. Ces vaccins, conjugués à une politique économique expansionniste et à l’assouplissement des restrictions liées au COVID-19, devraient favoriser un regain de l’appétit pour le risque des investisseurs et une ascension des marchés actions, mais également des autres actifs risqués, y compris les obligations d’entreprises et les titres à haut rendement. Ce scénario serait également favorable aux pays émergents, dont les économies devraient bénéficier de la reprise d’entrées de capitaux. Par ailleurs, après les niveaux très faibles atteints pendant la crise du coronavirus, les rendements des emprunts d’État devraient se redresser. Au regard du niveau anémique de l’inflation, de l’incertitude entourant les perspectives économiques et de l’importance de la dette, les banques centrales devraient pourtant se montrer (très) prudentes et retarder le moment de relever leurs taux, évitant ainsi une hausse des rendements susceptible de freiner prématurément la reprise. Par conséquent, nous ne prévoyons qu'une pentification modérée des courbes de taux dans les pays développés.

Ce scénario est néanmoins exposé à de nombreux risques. Le premier et le plus évident est celui d’une accélération des contaminations dans le monde. Celle-ci entraînerait un accroissement des hospitalisations et pourrait obliger les gouvernements des régions les plus touchées à adopter de nouvelles mesures de confinement plus strictes et plus longues, ralentissant et mettant en péril la reprise économique.

Des conséquences négatives sur l'économie mondiale et les marchés seraient également à prévoir en cas de retrait prématuré des politiques de soutien, notamment en cas de resserrement de la politique budgétaire avant que la reprise n’ait eu lieu dans les grandes économies. Un durcissement précoce des politiques monétaires aurait lui-aussi des effets très négatifs sur les économies mondiales et les marchés financiers particulièrement vulnérables dans un contexte de creusement de la dette.

Enfin, les marchés continueront d'évoluer au gré des risques géopolitiques en 2021. Bien qu'un apaisement des relations internationales soit probable avec le nouveau gouvernement américain, il reste certains sujets qui sont source de préoccupation. Il s’agit notamment de l’hostilité grandissante envers la Chine, des conséquences de l’accord commercial du Brexit sur les relations futures entre le Royaume-Uni et l’UE, de l’instabilité au Proche-Orient et en Asie du Sud-Est (y compris en Corée du Nord), ainsi que des tensions potentielles entre États-membres de l’UE dans le cadre de la politique de concurrence et de l’utilisation des ressources prévues dans le plan de relance européen.

Pour résumer encore une fois de façon simple et concise : les conditions nécessaires à la reprise économique mondiale (inflation faible et relance monétaire et budgétaire ultra-expansionnistes) soutiennent les actifs risqués et l’ensemble des marchés. Ce scénario positif peut toutefois être compromis en cas d’erreurs politiques, d'incidents géopolitiques, de mauvaises nouvelles sur le front de la pandémie (par exemple, inefficacité des vaccins ou découverte d’effets secondaires importants et inattendus) ou de rebond économique décevant donnant lieu à des faillites d’entreprises. Pour autant, nous partons du principe que le scénario positif devrait se maintenir pendant environ le premier semestre 2021. S’il s’avère qu'un des risques évoqués plus haut se matérialise, nous pourrons alors ajuster notre scénario. Quoi qu'il en soit, 2021 devrait être une année plus favorable, tant pour l’humanité que pour l'économie mondiale. Seul le temps nous dira si les marchés peuvent aussi escompter une « annus mirabilis » (année merveilleuse).

¹ Les économistes parlent de croissance « à la Japonaise » pour dépeindre une faiblesse chronique de la croissance et de l’inflation, voire une déflation, semblables aux conditions dans lesquelles le Japon se débat depuis l’éclatement d’une bulle immobilière au début des années 90. Source : Bloomberg Businessweek : https://www.bloomberg.com/news/articles/2020-01-17/japanification-secular-stagnation-and-bad-bad-news-quicktake

Positionnement des Ethna Funds

Ethna-DEFENSIV

Le principal événement de l’année dernière a été l’apparition de la pandémie de coronavirus. Après un début d’année stable, marqué par une performance légèrement positive, la propagation du virus du COVID-19 a suscité des inquiétudes au sujet non seulement des contaminations, mais aussi du maintien des chaînes d’approvisionnement. Pour commencer, l'économie et la vie publique ont été mises à l’arrêt dans de nombreuses régions du monde. Dans ce contexte, les obligations détenues par le fonds Ethna-DEFENSIV se sont lourdement repliées. Pendant un court laps de temps, les obligations d’entreprises sont devenues impossibles à vendre. Même les emprunts d'État ont reculé dans le sillage de liquidations massives et arbitraires. Au cours de cette période, même l’or s’est effondré pour passer brièvement en-dessous de sa valeur du début de l’année. Ethna-DEFENSIV a connu une évolution similaire ; de plus, sa couverture, une position longue sur des contrats à terme Euro-Bobl, n’a pas porté ses fruits, si bien que le fonds a perdu quasiment 10 % de sa valeur en l’espace de deux semaines, entre le 6 et le 20 mars.

Les banques centrales, en particulier la BCE et la Réserve fédérale, sont rapidement intervenues afin de stabiliser le marché obligataire. Les programmes d’achats de titres existants ont été prolongés et complétés par d’autres. À elle-seule, la BCE devrait procéder à 1.850 milliards EUR d’achats d’obligations jusqu’à mars 2022, dans le cadre du PEPP (« Pandemic Emergency Purchase Programme »), plusieurs fois renforcé. Celui-ci se concentre sur des emprunts d'État et des émissions d’institutions supranationales, mais également sur des obligations d’entreprises. Depuis le début de la crise, la Réserve fédérale a acheté pour 2.000 milliards USD de bons du Trésor américain, ainsi que, dans des proportions plus modestes, des obligations d’entreprises. Dès mars 2020, la banque centrale américaine a également abaissé de 150 points de base son taux directeur, les Fed Funds, dans la fourchette actuelle de 0 % ˗ 0,25 %. Ces interventions ont donc doublement bénéficié aux obligations libellées en dollar américain, d’une part grâce aux achats directs de la Réserve fédérale, et d'autre part par le biais des réductions de taux. Ethna-DEFENSIV a également tiré profit dans une large mesure de cette première phase du rebond des marchés, grâce à sa pondération des obligations d’entreprises de l’ordre de 80 %, et ses pertes ont été effacées à partir du mois de juin (classe T).

Les entreprises de dimension internationale ont été particulièrement affectées par les incertitudes créées par la crise du coronavirus et par les problèmes de liquidité. Leur rebond a été rapide, avec les premiers effets des mesures de soutien des banques centrales. Elles ont donc émis des volumes record de nouvelles obligations afin de renforcer leur trésorerie. Grâce à ses réserves de liquidités et à des analyses en amont, Ethna-DEFENSIV était bien préparé pour ce flux de nouvelles émissions, et a pris part, entre avril et septembre, à de nombreuses opérations affichant des taux d’intérêt intéressants.. Pour cette raison, notamment, les obligations ont contribué à hauteur de plus de 6 % à la performance annuelle. Toutefois, les frais courants, les opérations de couvertures et l’appréciation de l’euro face au franc suisse, au dollar et au yen depuis mars 2020 ont pesé sur la performance, portant celle-ci à 2,57 % sur l’exercice 2020 pour Ethna-DEFENSIV.

Les banques centrales poursuivront leurs achats d’emprunts d’État en 2021. Ceux-ci représenteront par conséquent une source de performance sûre, mais également moins rémunératrice que l’an passé pour Ethna-DEFENSIV. En 2021, les actions devraient présenter un meilleur profil d'opportunité/risque, grâce aux programmes de dépenses budgétaires et aux politiques monétaires accommodantes, mais aussi du niveau très faible des rendements obligataires. C’est pourquoi nous sommes prêts à recourir à l’exposition maximale aux actions (10 %) prescrite dans le prospectus. De même, nos positions sur les devises devraient contribuer de manière positive à la performance cette année, en particulier le yen, qui devrait bien se comporter. Cette tendance sera soutenue d’une part par la meilleure gestion de la pandémie observée tant au Japon que dans l’ensemble de l’Asie, et d’autre part par la création de la plus grande zone de libre-échange de toute la région : celle-ci réunira 15 pays, près de 30 % de la croissance mondiale et environ 2,2 milliards d’individus, ce qui profitera à l’économie et à la devise nippones.

Ethna-AKTIV

« Il y a des décennies où il ne se passe rien, et des semaines où se passent des décennies ». Cette citation, attribuée sans certitude à Lénine, résume bien les événements survenus pendant l’année 2020. À la fin du premier trimestre, le COVID-19 semblait avoir totalement chamboulé aussi bien l'économie réelle que les marchés financiers. Quand l’arrêt économique a été brutalement imposé dans l’ensemble du monde, les marchés actions avaient déjà perdu plus de 30 %, à une vitesse record. Et cela alors même que l’indice américain S&P 500, par exemple, s'établissait encore à des sommets historiques à peine quatre semaines plus tôt. Les mesures de soutien budgétaire et monétaire, déployées à une vitesse et dans des proportions jusque-là impensables et inégalées, ont non seulement permis d’atténuer les conséquences négatives de la pandémie sur l'économie réelle, mais également favorisé une forte accalmie sur les marchés financiers, qui ont atteint de nouveaux plus hauts. Récemment, avec l’arrivée des premiers vaccins au quatrième trimestre, l’optimisme qui, jusqu’alors, ne s'était reflété que dans l’ascension des cours de Bourse, s’est finalement matérialisé dans la réalité.

L’année qui vient de s'écouler s’est accompagnée de très nombreux défis, et bien sûr également d'opportunités en matière de participation active aux marchés. Dans le contexte des aléas de cette situation, le concept de fonds multi-actifs d’Ethna-AKTIV a une nouvelle fois porté ses fruits. La performance a bénéficié de la contribution positive des actions, mais aussi des obligations et des matières premières. Au plus fort de la crise, le plus grand effet de diversification a été offert par les devises, grâce au statut de valeur « refuge » du franc suisse et du dollar américain. De manière intéressante, et non sans une certaine logique, les devises ont aussi été la seule classe d'actifs à avoir contribué négativement à la performance annuelle (-1,8 %). À cet égard, soulignons cependant que la couverture totale de notre exposition au dollar américain a permis d'éviter des pertes supplémentaires pendant la majeure partie du second semestre. La sélection des actions a eu un impact positif en 2020, mais l’allocation a causé des pertes : par conséquent, la poche actions a contribué à la performance à hauteur de 1,83 %. Les choix d’allocation judicieux jusqu’au plus fort des turbulences du marché actions et pendant le rebond de la fin d’année n’ont pas suffi pour contrebalancer les effets d'une exposition au risque au départ trop timide à l’issue de la crise. En effet, le redressement des marchés juste après leur effondrement a été trop prononcé sur un trop court laps de temps par rapport à notre positionnement. Sur le front de la sélection, notre préférence pour les entreprises gagnantes de la crise du secteur technologique a eu un impact positif au second semestre. La contribution de la poche obligataire aux performances d’Ethna-AKTIV a suivi un modèle similaire. La sélection des titres a permis d'éviter des défauts d’entreprise inattendus, et même de générer des rendements supérieurs à nos anticipations du début de l’année, grâce aux mesures de soutien des banques centrales. Les investissements obligataires ont contribué à hauteur de 3,63 % à la performance du portefeuille. Cependant, l’overlay de duration qui avait atténué les risques pendant la période de tensions sur le marché a coûté 1,34 % à la performance. Au final, la combinaison des décisions de sélection des titres, d’allocation et de diversification au sein d’Ethna-AKTIV a permis de générer une performance annuelle positive de 1,16 % (classe T) à l’issue d’un parcours relativement apaisé, en dépit d'un contexte extrêmement mouvementé.

La composition du portefeuille en prévision de l’année à venir s'inscrit dans une suite logique des arbitrages déjà opérés l’an dernier. Compte tenu des taux bas, des primes de risque très faibles et du profil d’opportunité/risque toujours médiocre qui en résulte pour les obligations d’entreprises, nous avons l’intention de réduire à nouveau la part de ces dernières au sein du portefeuille. Les liquidités ainsi dégagées seront investies dans des emprunts d'État et des actions, dans le cadre d'une stratégie « barbell ». On y trouve d’un côté les actions, avec un rôle de moteur potentiel de performance, et de l’autre un portefeuille obligataire robuste et très prudent, assorti de risques de spreads extrêmement réduits. Ce profil est complété par une exposition toujours élevée aux devises étrangères, à des fins de diversification, mais également pour générer de la performance. Cette structure de portefeuille nous permet de disposer des liquidités nécessaires pour intervenir en cas de besoin, tout en continuant d’être fidèles aux principes fondateurs d’Ethna-AKTIV (gestion active, préservation du capital et obtention d’un rendement ajusté des risques attractif) en 2021.

Ethna-DYNAMISCH

2020, année de la pandémie mondiale du siècle, a charrié avec elle suffisamment d'événements pour remplir l’histoire d'une décennie complète sur les marchés, et aura été avant tout une année imprévisible. Imprévisible en ce qui concerne la propagation de la pandémie, mais encore plus au regard des moyens déployés dans le monde entier pour endiguer le virus. Les confinements appliqués dans de nombreux pays ont plongé l’économie mondiale dans la récession la plus profonde et la plus brutale de toute l’après-guerre. Les cours des actions sont également tombés en chute libre. L’indice du marché américain S&P 500, réputé pour sa grande résistance, a signé le repli le plus rapide de son histoire en l’espace de quelques séances. En avril, la mise à l’arrêt de l'économie mondiale a provoqué un tel effondrement de la demande en pétrole que pour la première fois, le contrat à terme sur le WTI est devenu négatif, à -37,60 USD le baril. Les gouvernements et les banques centrales ont réagi tout aussi vite, et de façon franchement imprévisible, en particulier dans l’ampleur des mesures de soutien. Il en va de même pour les services de santé déployés en 2020. Alors que pendant une grande partie de l’année, on ignorait encore s'il serait possible de mettre au point un vaccin, des millions de personnes ont pu déjà bénéficier d'une vaccination dès la fin de l'année. Dans ces conditions, rien d'étonnant à ce que la plupart des marchés actions aient effacé leurs pertes du printemps et adopté de nouveau une trajectoire ascendante.

Ethna-DYNAMISCH a enregistré une performance satisfaisante au regard de l’imprévisibilité des événements de la vie sociale et des marchés au cours de l’année écoulée. Pendant cette année 2020 exceptionnelle, le concept d’offrir à nos investisseurs un accès aux marchés actions internationaux avec un solide contrôle des risques a continué de porter ses fruits. Dans un monde rempli d’incertitude, le fonds est ainsi parvenu à procurer une forme de prévisibilité pour les investisseurs qui, sans cela, auraient été rudement mis à l’épreuve par les fluctuations incontrôlées des marchés. Ensemble et séparément, les trois principes de base de Ethna-DYNAMISCH (allocation d'actifs active, sélection des titres ciblée et positions de couverture complémentaires) ont contribué positivement à la performance et permis au fonds de s’adjuger +4,48 % (classe T) en 2020. Au printemps, nos décisions d’allocation fondées et réfléchies, ainsi que la grande qualité du portefeuille actions sous-jacent et les couvertures que nous avons adoptées, ont permis de contenir les pertes, dans un contexte d’effondrement généralisé des marchés. En parallèle, nous n’avons jamais perdu de vue les opportunités à moyen terme qui commençaient à apparaître sous l’effet de la panique temporaire. Toujours animés de la conscience des risques requise, nous avons construit, pendant l’été, la composante cyclique du portefeuille, en continuant d’alléger notre exposition aux actifs plus défensifs afin d’être en mesure de bénéficier du rebond à venir de l’économie et d’un regain d’appétit pour le risque des intervenants de marché. De plus, nous avons clairement privilégié les entreprises auxquelles la crise portait préjudice à court terme, mais qui devraient à nouveau connaître une phase de croissance structurelle à horizon plus éloigné. Cette approche a eu un impact positif dernièrement, lors de l’annonce des succès sur le front des vaccins. Dans ce cadre, nous avons toujours eu à cœur de maintenir un équilibre entre potentiel de croissance et attrait des valorisations. Nous sommes délibérément restés à l'écart des titres présentant l’un et/ou l’autre dans des proportions extrêmes, tant parmi les actions « value » classiques que les valeurs de croissance largement plébiscitées par le marché. Le même raisonnement a été appliqué au marché obligataire, dont la performance positive, avec le recul, a été encore plus surprenante. Là encore, durant l’ensemble de l’année, nous n’avons que très peu investi, dans des situations particulières minutieusement sélectionnées. En comparaison avec les opportunités des marchés actions, nous avons souvent estimé que les rendements offerts étaient trop peu intéressants pour envisager d’acheter les titres en question et d’adopter une position importante au sein d’Ethna-DYNAMISCH, qui est le fonds le plus offensif de notre gamme.

Pour conclure, jetons un bref regard vers l’année 2021 qui nous attend. Étant donné l’imprévisibilité de l’année de pandémie qui vient de s’achever, 2021 nous semble presque un peu trop prévisible. La situation de départ, à savoir une pandémie ramenée lentement sous contrôle, la croissance économique robuste qui se profile, les conséquences positives des immenses programmes budgétaires, les taux historiquement faibles, le maintien des achats d’obligations des banques centrales et le regain d’appétit pour le risque d’un nombre grandissant d'investisseurs, plaide résolument en faveur de la poursuite d’une tendance haussière, récemment revigorée sur les marchés actions internationaux. En ce début d’année, relativement peu d’éléments paraissent à même de contrer cette tendance positive. Notre principale façon de contenir les risques potentiels consiste à pondérer avec rigueur les opportunités (de croissance) en fonction des risques (pour les valorisations). Pour l’instant, nous considérons que les corrections éventuelles des cours sur les marchés représentent surtout des opportunités attractives de construction de portefeuille. Mais rien n’est éternel. Nous sommes donc également curieux quant à l'évolution des paramètres pertinents durant le restant de l’année. Nous avons à notre portée les instruments requis pour garder le cap, à savoir la flexibilité d’Ethna-DYNAMISCH et un portefeuille bien positionné pour basculer en 2021, et cela nous rend optimistes pour l’avenir.

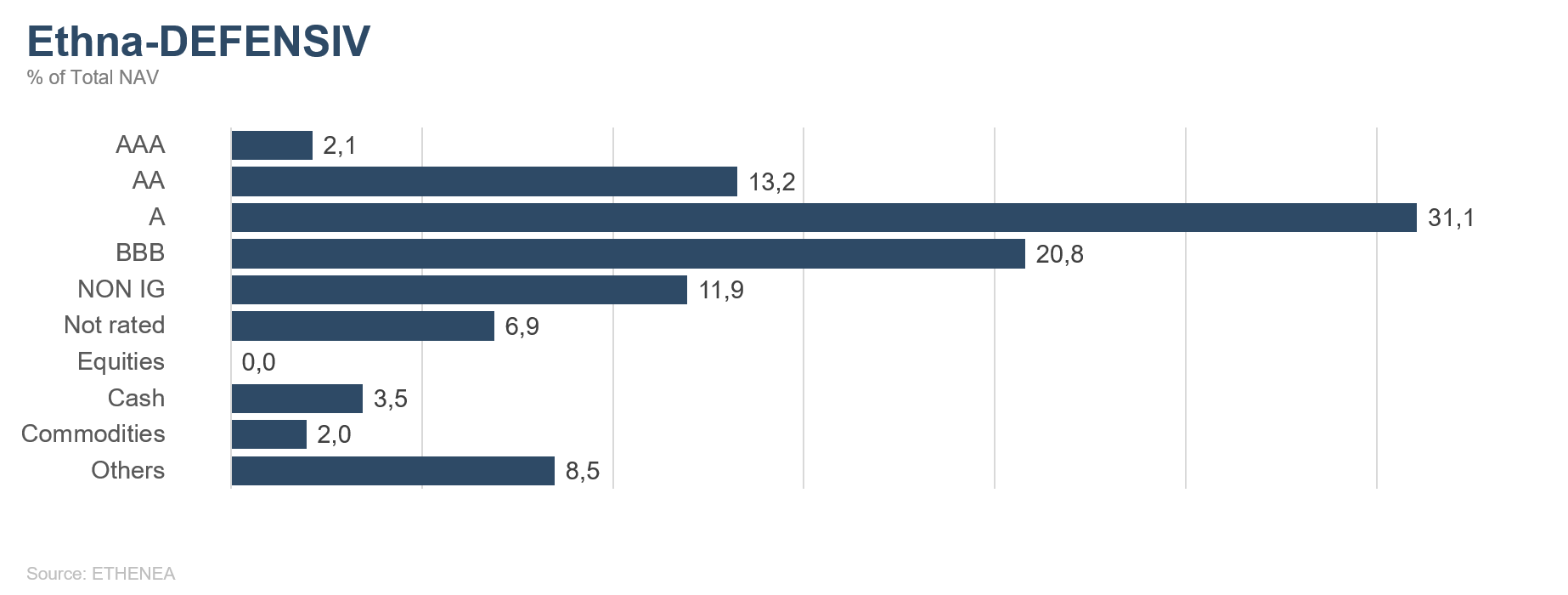

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

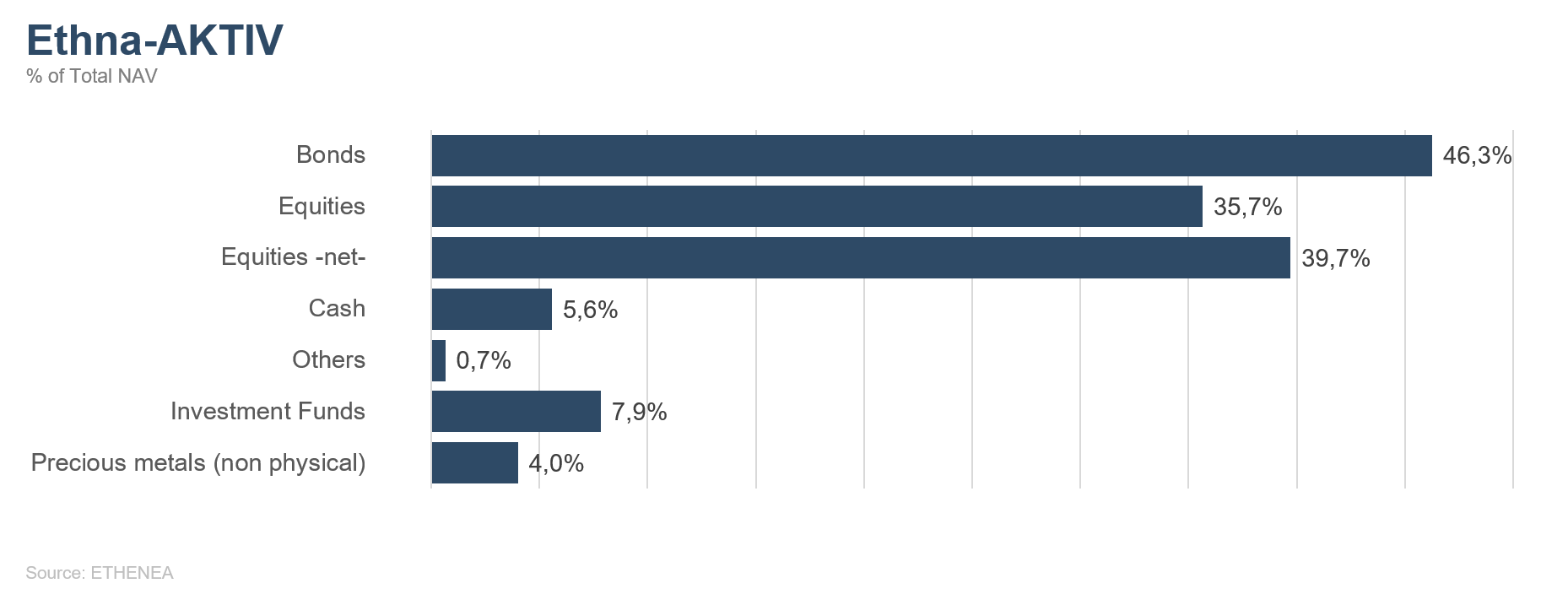

Graphique 2 : Structure* du fonds Ethna-AKTIV

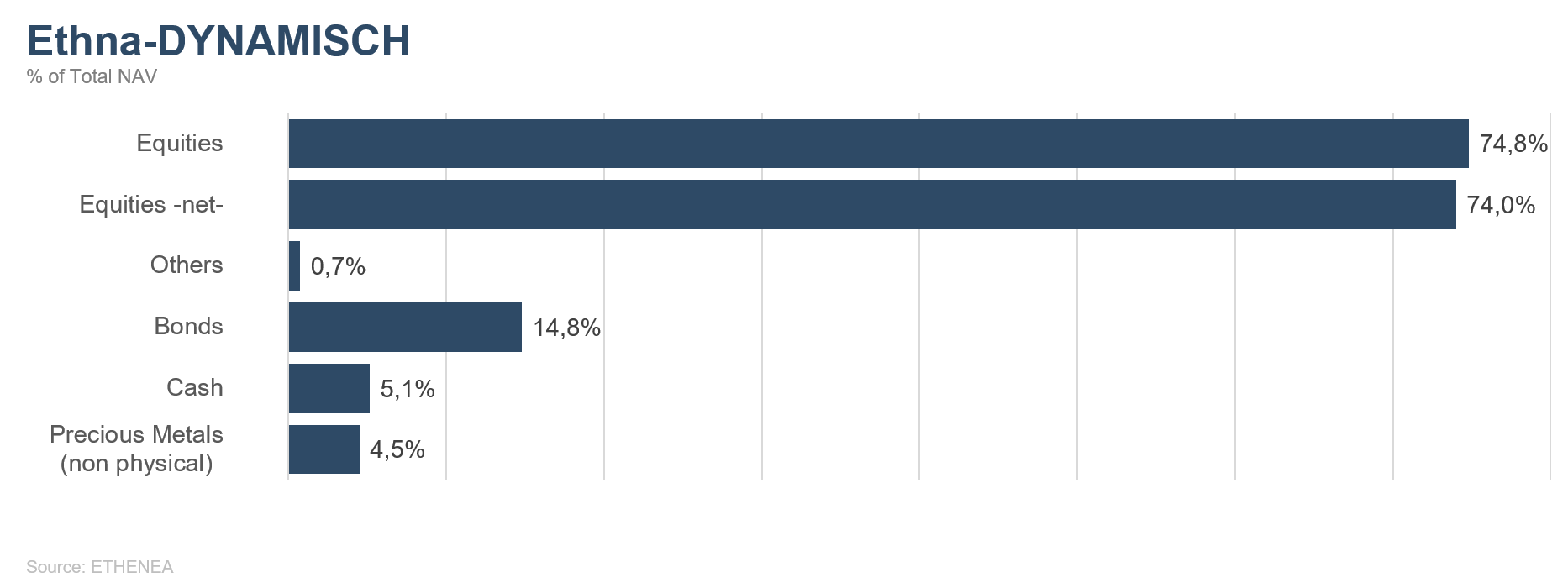

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

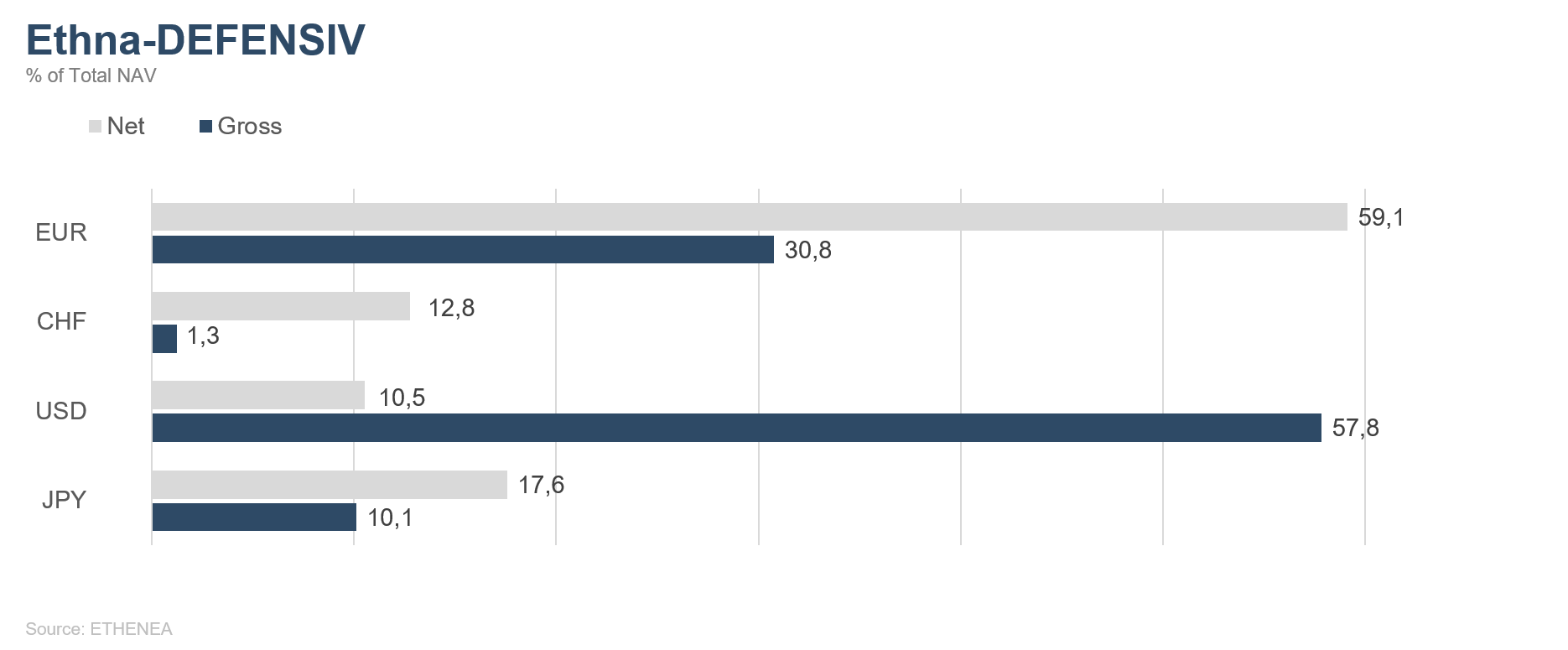

Graphique 4 : Composition du fonds Ethna-DEFENSIV par devise

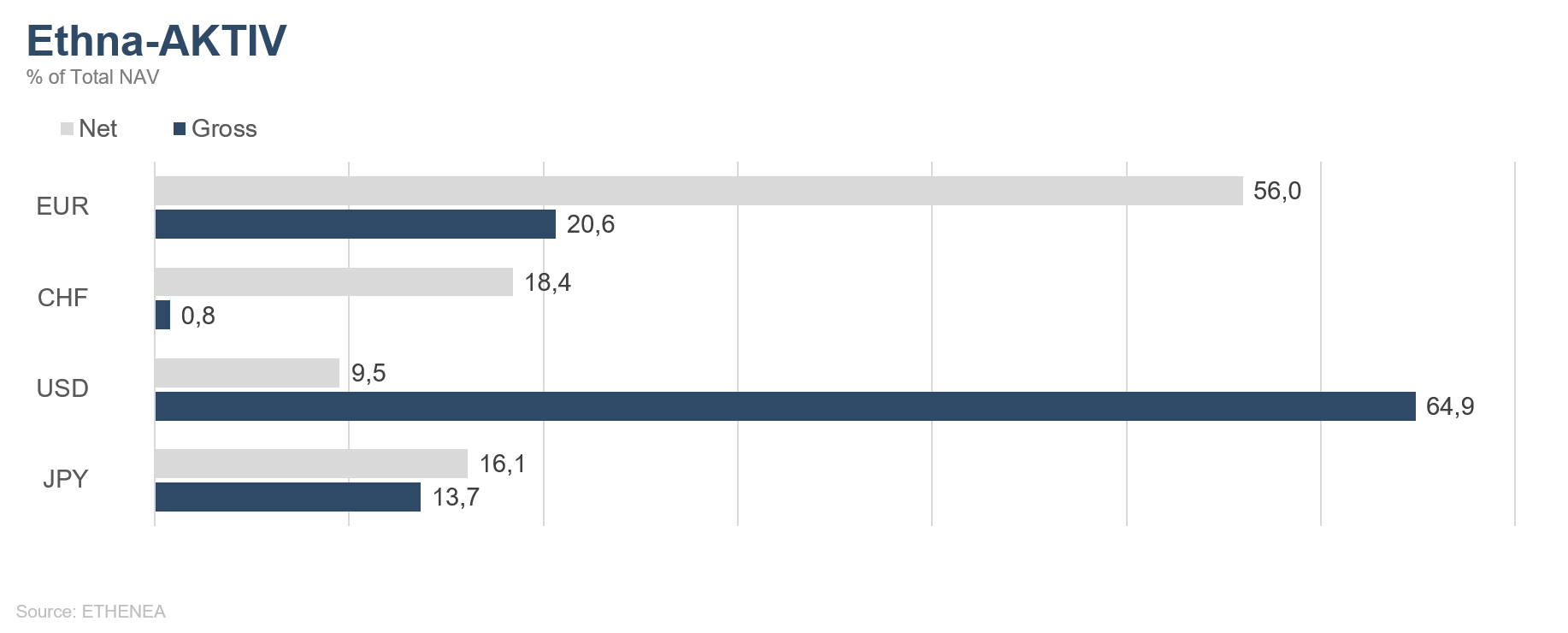

Graphique 5 : Composition du fonds Ethna-AKTIV par devise

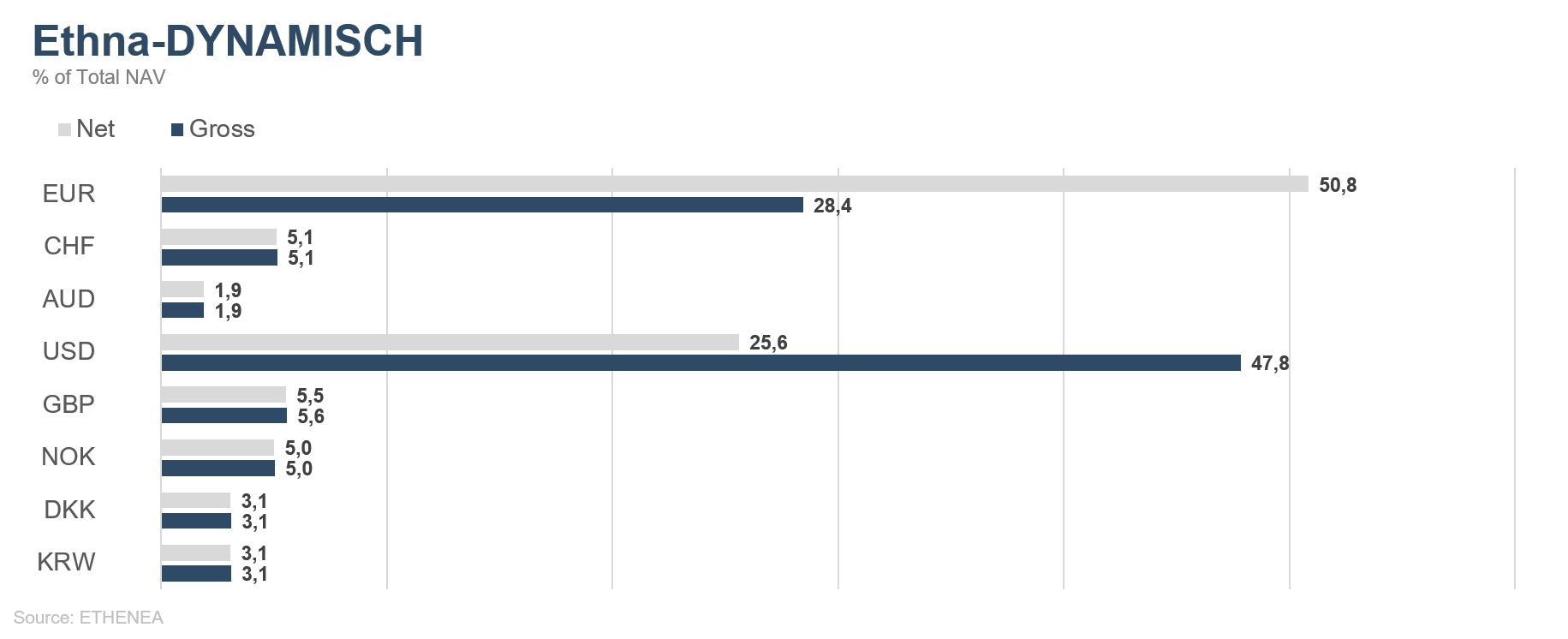

Graphique 6 : Composition du fonds Ethna-DYNAMISCH par devise

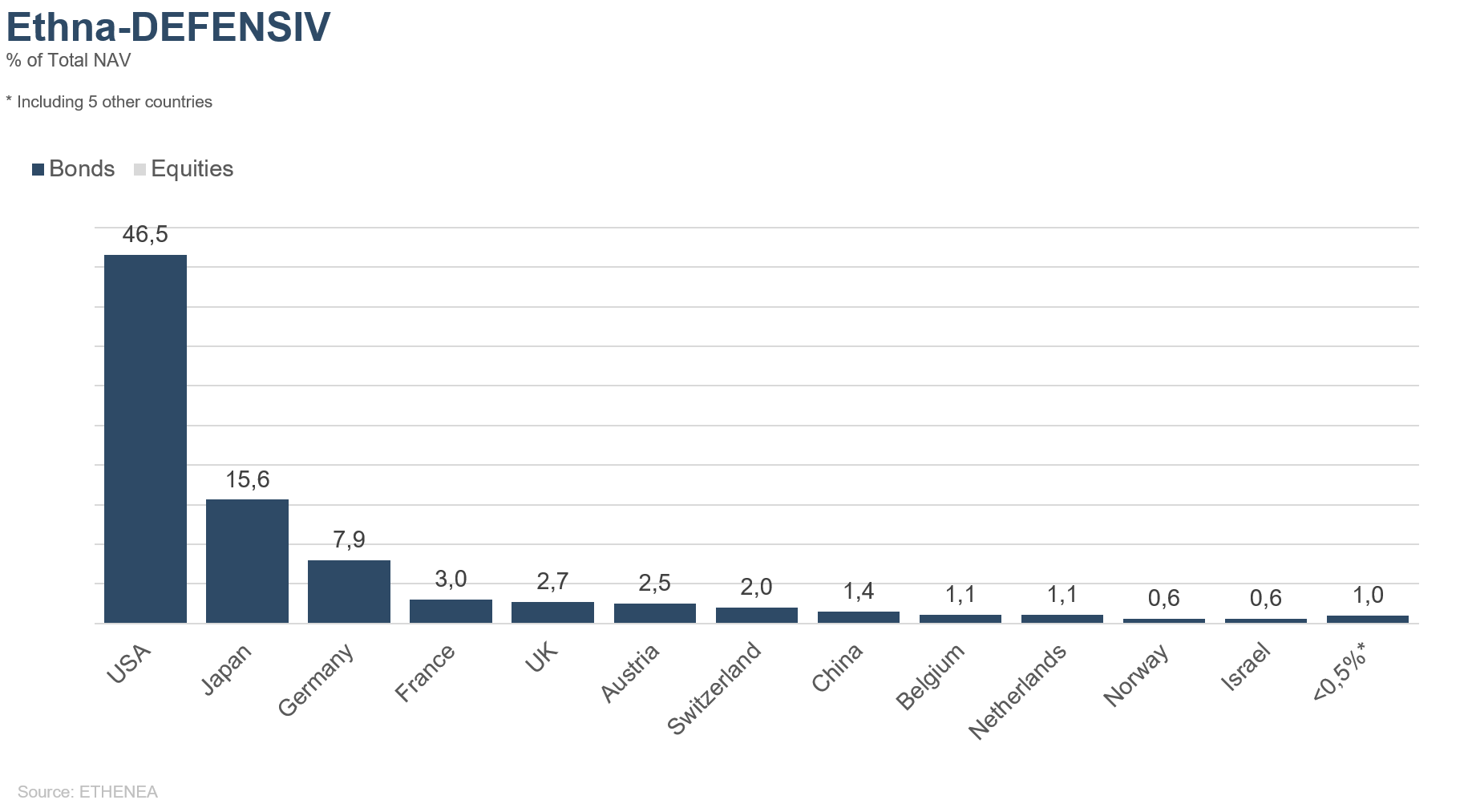

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

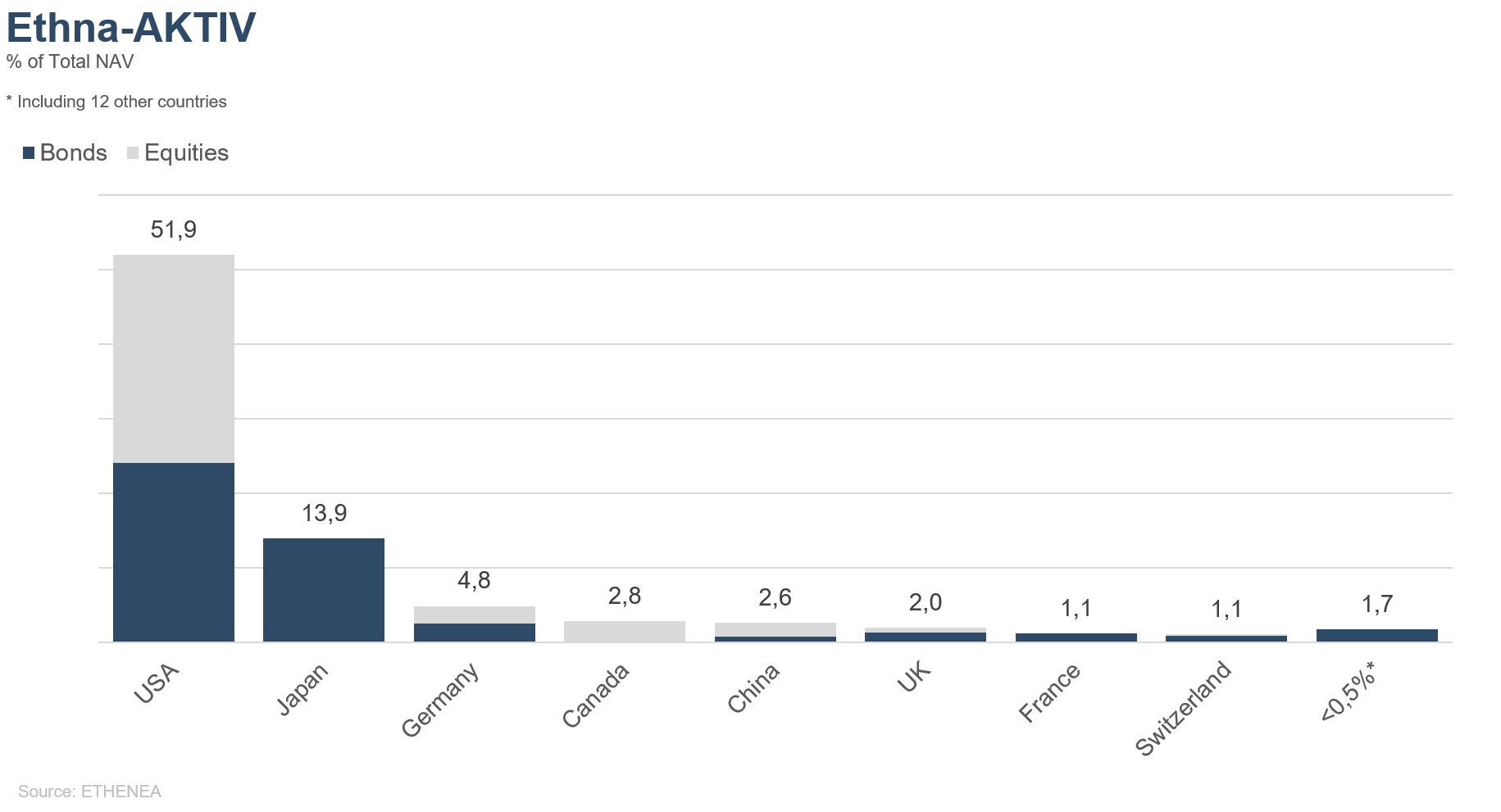

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

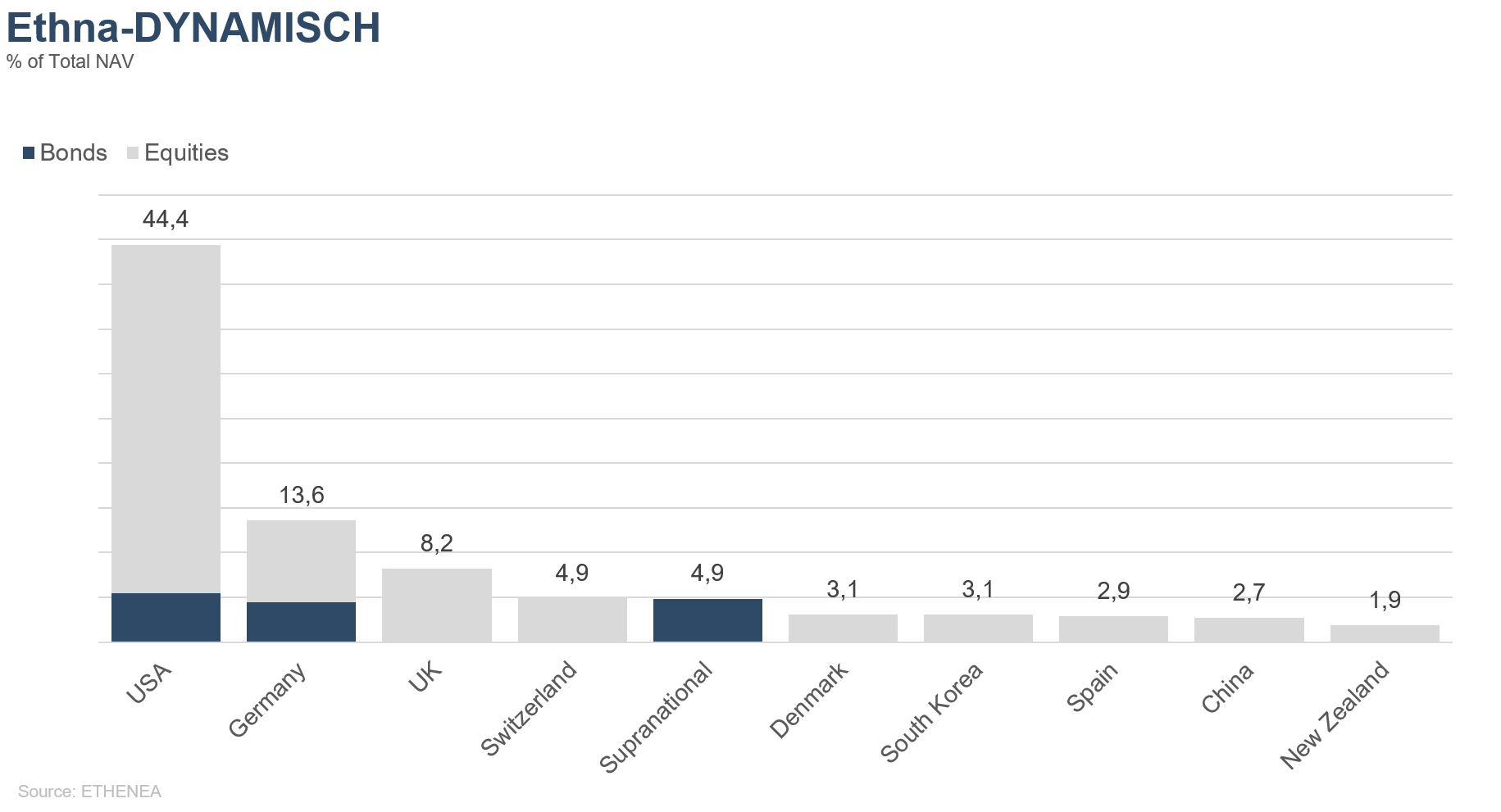

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

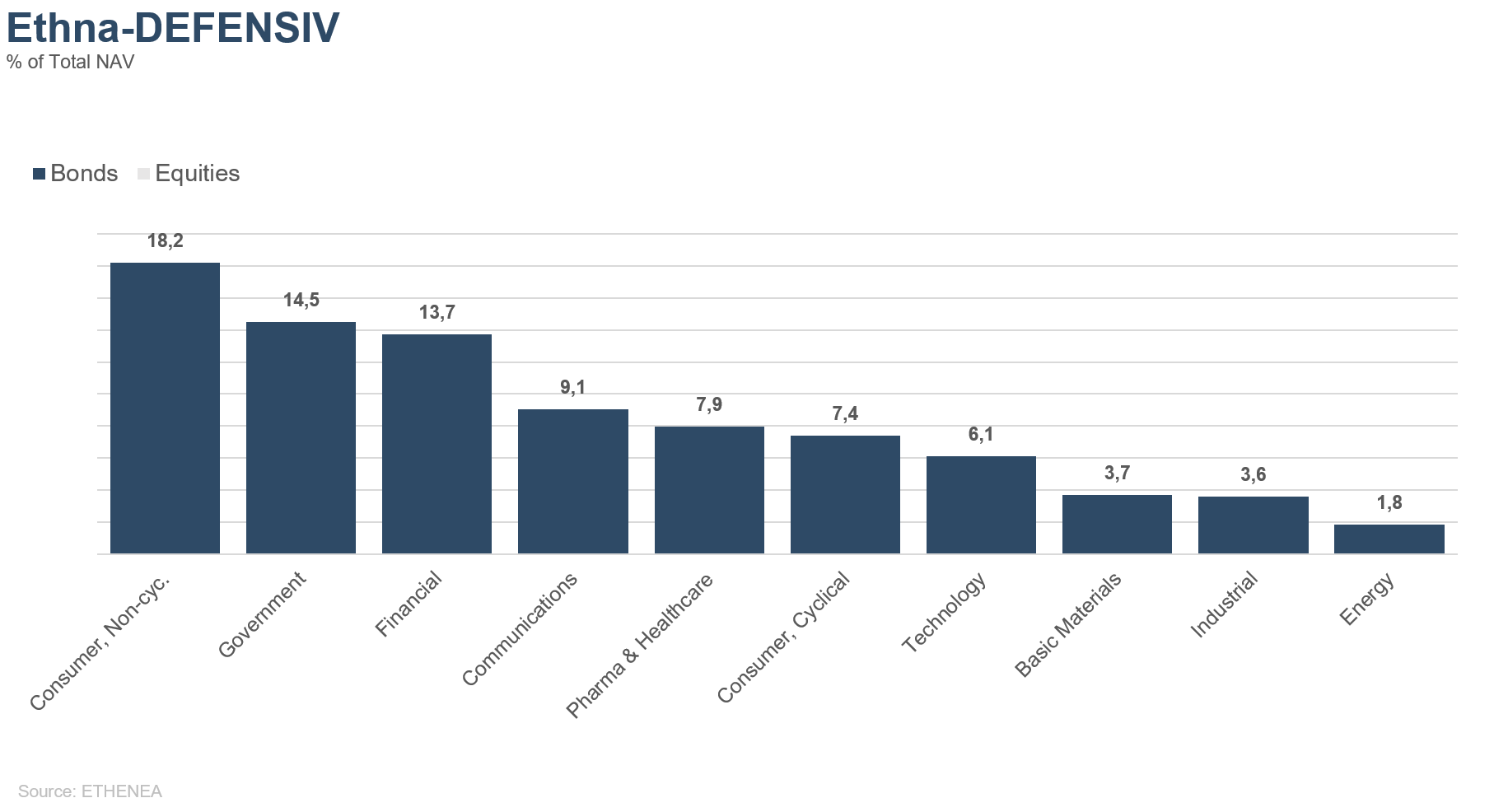

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

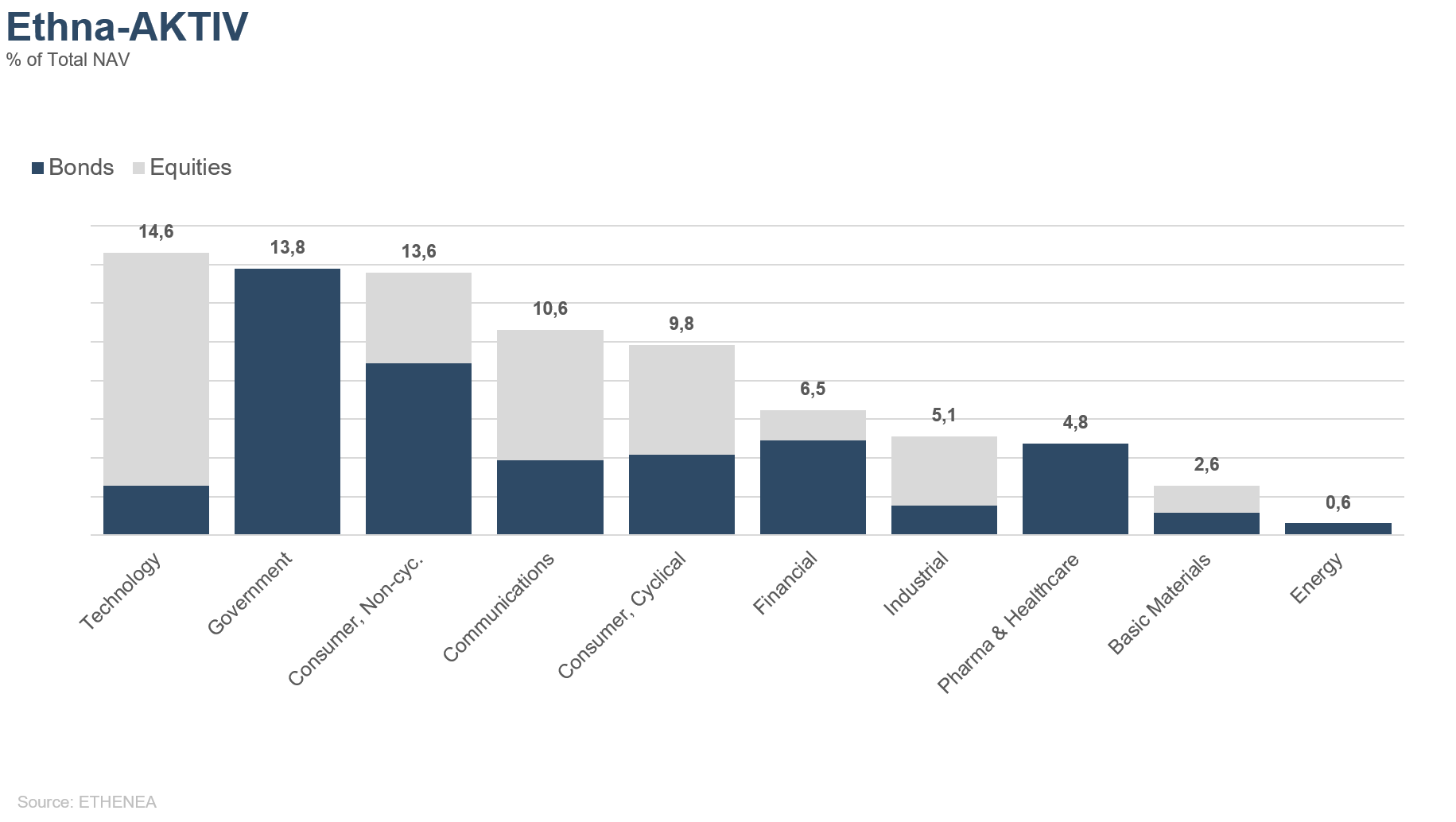

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

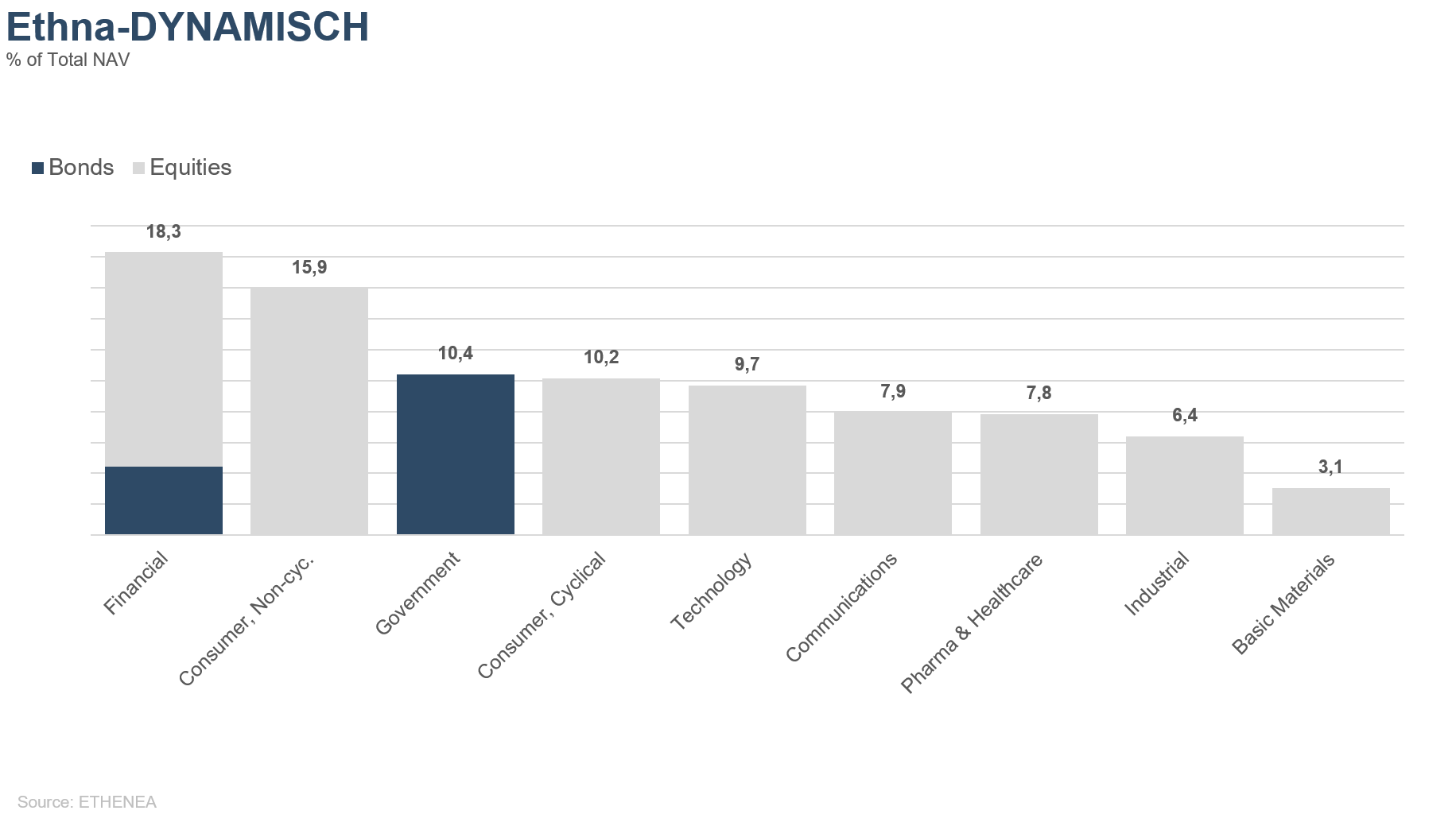

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 05.01.2021