Le comportement humain, un danger pour l’investisseur ?

« Le principal problème de l’investisseur, et même son pire ennemi, n’est autre que lui-même. »

(Benjamin Graham)

Intemporelle, cette citation de Benjamin Graham, le père de l’investissement « value », n’a en rien perdu de sa pertinence plusieurs décennies après sa disparition. Les scientifiques américano-israéliens Daniel Kahneman et Amos Tversky ont apporté une grande contribution à la recherche sur les processus psychologiques à l’origine de ce phénomène. Tous deux ont marqué de leur empreinte la finance comportementale (behavorial finance). Le premier en résume ainsi les résultats :

« L’intuition brouille la pensée claire. »

(Daniel Kahneman)

La finance comportementale et les travaux des deux chercheurs sur les biais (biases) dans la prise de décision font aujourd’hui partie intégrante de la formation des gérants de portefeuille et également du jargon des investisseurs. Alors que les Bourses fluctuent quotidiennement, les gérants de portefeuille, qui sont responsables des actifs qui leur ont été confiés par les investisseurs, sont confrontés presque chaque jour à ces biais.

Mais que signifient exactement ces biais et de quels biais sont victimes les investisseurs ?

De manière générale, on parle de biais lorsqu’une décision est prise sur la base d’un préjugé ou d’une préférence. Au sens figuré, toutes nos décisions passent par des filtres qui nous sont propres. Ceux-ci peuvent être influencés par l’expérience, la capacité de jugement, les normes sociales, les hypothèses, les connaissances théoriques, etc. Une distinction est généralement établie entre les biais cognitifs et les biais émotionnels.

Les biais cognitifs dans la prise de décision reposent sur des concepts établis. Le fait que ceux-ci soient exacts ou non n’a aucune importance en la matière. Les inexactitudes qui en découlent proviennent d’erreurs statistiques ou apparaissent durant le traitement ou le stockage de l’information.

A ces biais cognitifs s’opposent les biais émotionnels qui se manifestent spontanément et reposent sur l’intuition au moment de la prise de décision.

Les erreurs cognitives peuvent se corriger plus facilement que les biais émotionnels. En effet, il est difficile de se défaire de ses biais émotionnels dans la mesure où ceux-ci reposent sur l’intuition.

Deux des biais cognitifs les plus connus sont le biais de confirmation et le biais rétrospectif.

Le premier désigne la tendance à privilégier ou interpréter les informations qui confirment notre propre opinion. Indépendamment des origines de ce comportement, qui peuvent être aussi diverses que la préservation des ressources ou le renforcement de la confiance en soi, le biais de confirmation donne lieu à une assimilation d’information extrêmement partiale allant jusqu’à la négation des arguments contraires et donc jusqu’à l’amplification et à la confirmation inconscientes de notre propre opinion. Au final, cette erreur entraîne de mauvaises décisions, dans la mesure où tous les arguments disponibles n’ont pas été pris en compte. Le biais rétrospectif consiste à surestimer sa capacité à prévoir des événements futurs en se basant sur la connaissance a posteriori d’événements passés. Cette erreur de jugement peut à son tour entraîner de mauvaises décisions ou, dans le contexte de l’investissement, la prise de risques inconsidérés car les liens de causalité des circonstances et des origines de l’événement à prévoir n’ont pas été suffisamment pris en compte.

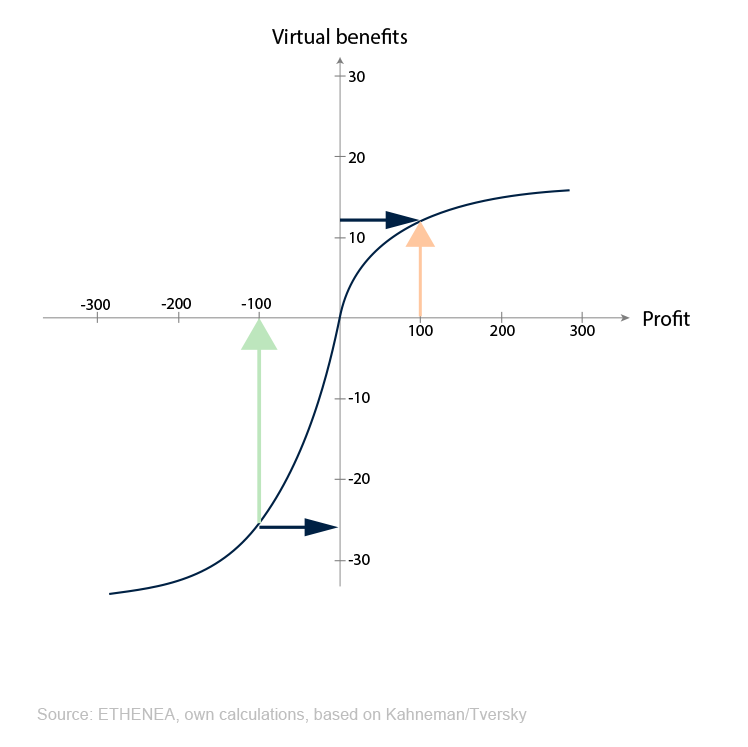

Autre biais émotionnel, l’excès de confiance a un effet semblable, mais une origine différente. Même si cette erreur de jugement ne se manifeste pas sous sa forme extrême (hybris), le décideur, confiant dans ses succès passés ou ses connaissances pointues, a tendance à surestimer ses capacités de prévision. Le dernier biais présenté ici se range également dans le camp émotionnel. S’agissant d’un schéma de comportement typique des investisseurs, il exerce une influence déterminante sur les décisions d’investissement. Il s’agit du biais de l’aversion à la perte qui incite l’investisseur à prendre des décisions qui s’avèrent irrationnelles a posteriori et qui ne répondent donc pas à l’utilité économique espérée. Dans le cadre de leur théorie des perspectives, les scientifiques Kahneman et Tversky mentionnés en introduction ont démontré à l’aide d’une fonction de valeur virtuelle que, grosso modo, les pertes ont un poids plus important que les gains à amplitude équivalente. En conséquence, les investisseurs ont tendance à être réticents au risque en matière de gains, autrement dit, à réaliser leurs bénéfices de manière anticipée, et à prendre davantage de risques en matière de pertes, autrement dit, à laisser durer celles-ci trop longtemps. Comme l’indique le graphique ci-dessous, l’utilité individuelle d’une réduction de perte de 100 euros est plus élevée que l’augmentation d’un bénéfice de 100 euros. Bien que la situation soit identique du point de vue économique, la mise en perspective des gains et des pertes donne lieu au comportement décrit ci-dessus car le gain d’utilité d’une réduction de perte sera ressenti comme plus élevé.

Graphique 1 : Représentation schématique de la théorie des perspectives

Bien évidemment, la liste des biais influençant les investisseurs n’est pas exhaustive, mais les quatre biais décrits ici suffisent à illustrer l’importance d’identifier et de comprendre ces erreurs de jugement afin de créer de meilleurs processus d’investissement.Sans entrer dans le détail de notre processus, nous vous présentons ci-dessous les mesures que nous avons prises dans l’optique de contrer, ou du moins, atténuer les différents biais.

- Dès le stade du processus de recherche, nous nous astreignons à utiliser différentes sources et à chercher volontairement des opinions contraires que nous confrontons également dans notre documentation.

- Aussi banal que cela puisse paraître, la composition hétérogène d’une équipe permet de casser les modes de comportement et de pensée établis et d’aborder les problèmes sous différents angles.

- La définition de règles claires (et bien évidemment leur respect) concernant la taille des positions, le budget de risque, les exigences de diversification, les objectifs de désinvestissement (seuil de réalisation des pertes et des gains) fait partie intégrante de chaque décision d’investissement. Le décideur initial n’est pas en charge de la mesure et du contrôle de ces prescriptions et il existe un processus d’escalade approprié en cas de pertes.

- Afin de limiter au maximum les décisions subjectives et, le cas échéant, biaisées, nous ne nous appuyons pas seulement sur des outils « objectifs » pour calculer les valorisations absolues et relatives ainsi que les paramètres techniques, mais tenons également compte du rapport risque-rendement pour chaque décision d’investissement.

- Une documentation appropriée jette ensuite les bases des discussions internes et des décisions, tout en limitant les risques de biais individuels. Bien évidemment, elle permet aussi de faciliter la compréhension et les analyses d’écarts ultérieures.

- Nous limitons au maximum la dimension émotionnelle des investissements de deux façons : la rotation des responsabilités au niveau de l’analyse d’une part, et la prise de décision commune avec le gérant de portefeuille principal d’autre part. La remise en question et la justification des motifs d’un investissement permettent de réduire les biais individuels.

Alors que toutes ces mesures contribuent à améliorer notre processus d’investissement en minimisant les différents biais, notre philosophie de gestion joue un rôle tout aussi important. Notre exigence de limitation des pertes en période de difficultés répond à une double motivation. Bien évidemment, du point de vue purement mathématique, de petites pertes sont généralement suivis de petits gains, et tous ceux qui ont été confrontés à l’effet multiplicateur des rendements connaissent cette asymétrie. Mais ce qui est bien plus déterminant, c’est que cette exigence nous contraint à nous défaire en temps utile de positions en perte, créant un automatisme qui permet de contourner l’aversion à la perte décrite plus haut.

Je ne peux que recommander vivement l’ouvrage de Daniel Kahneman Thinking, Fast and Slow qui aborde le sujet de manière ludique et accessible.

Dernier point de gestion & Positionnement des fonds

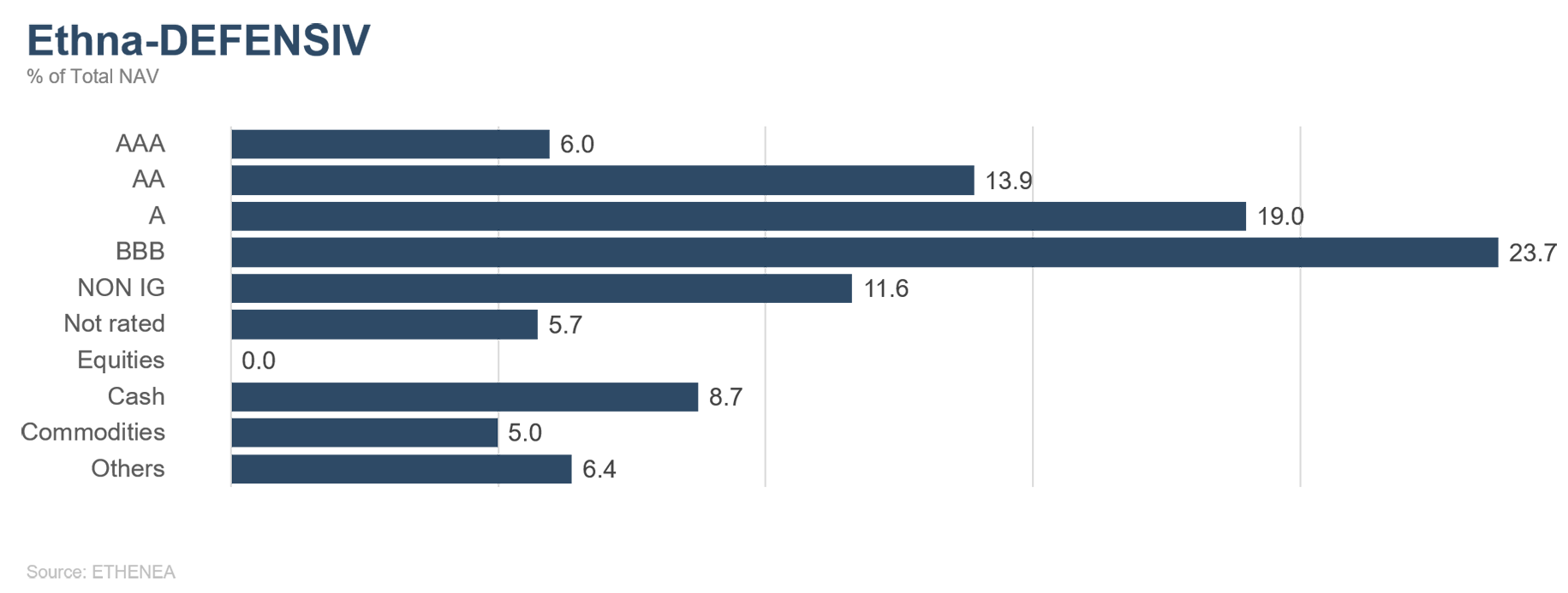

Ethna-DEFENSIV

En juillet, les rendements des bons du Trésor à dix ans sont retombés contre toute attente à près de 1,25 % alors qu’ils s’établissaient encore à 1,75 % à la fin du premier trimestre. Ce recul a été interprété comme une réaction d’inquiétude face à la propagation des variants du coronavirus. Par ailleurs, trois autres facteurs pourraient avoir exercé une pression baissière supplémentaire : 1) Les investisseurs institutionnels qui ont misé sur la hausse des taux ont dû à nouveau couvrir leurs positions courtes. 2) L’avantage en termes de rendement que les emprunts américains offrent par rapport à leurs homologues européens reste intéressant pour les investisseurs étrangers, même une fois les coûts de couverture déduits. 3) Les achats obligataires mensuels de la Réserve fédérale à hauteur de 120 milliards de dollars apportent un soutien supplémentaire aux bons du Trésor américain

Nous estimons que le niveau de rendement actuel restera stable à court et moyen terme. Mais compte tenu de la reprise économique continue et de la hausse de l’inflation, les rendements devraient remonter en fin d’année. Une fourchette de 1,5 à 2,0 % est de l’ordre du possible, mais en termes réels, donc après déduction de l’inflation, les rendements resteraient tout de même négatifs. Dans la zone euro, les rendements sont légèrement repartis à la baisse, mais dans une moindre mesure que leurs homologues américains. Les emprunts d’Etat allemands à 10 ans affichent actuellement un rendement d’environ -0,45 % (contre -0,20 % le mois le mois précédent), tandis que les rendements des BTP italiens ont cédé 20 points de base pour s’établir à 0,6 %.

Les emprunts d’entreprises n’ont globalement pas été affectés par la hausse de la volatilité sur les marchés actions en juillet (+20 % pour l’indice VIX par rapport au mois de juin). Cela n’a rien d’étonnant car la saison des résultats indique que de nombreuses entreprises ont dégagé des résultats encore meilleurs qu’avant la crise sanitaire. Le secteur technologique se porte extrêmement bien et a une nouvelle fois dépassé significativement les attentes pourtant déjà élevées de Wall Street. Mais le transport aérien, durement touché par la crise sanitaire, semble aussi se redresser progressivement avec une hausse des passagers pendant les mois d’été. En conséquence, les obligations investment grade libellées en euro et en dollar ont suivi une évolution globalement stable. Seul le segment du haut rendement a connu quelques difficultés en juillet, notamment dans la catégorie de notation CCC. Le spread moyen des obligations d’entreprises à haut rendement américaines a bondi de 26 points de base.

Conformément aux attentes, rien de bien neuf n’a été observé du côté des banques centrales au mois de juillet. A l’approche de la réunion de son comité de politique monétaire, la Banque centrale européenne a abandonné son objectif de politique monétaire « proche de, mais inférieur à 2 % » au profit d’une cible d’inflation symétrique de 2 %. Cette décision accorde une plus grande marge de manœuvre à la BCE en autorisant des dépassements provisoires de ce seuil sans que cela ne déclenche automatiquement son intervention. Outre-Atlantique, la Réserve fédérale a insisté sur la nature provisoire des niveaux d’inflation élevés et sur le long chemin que l’économie avait encore à parcourir. Enfin, le taux de chômage reste nettement supérieur au niveau de février 2020. Les prochaines réunions des banquiers centraux sont attendues avec impatience. En particulier, beaucoup s’attendent à ce que le sommet de Jackson Hole en août et la réunion de la Fed qui suivra en septembre débouchent sur une annonce de la réduction des mesures de relance monétaire. Sa mise en œuvre pourrait suivre d’ici la fin de l’année, avec par exemple la diminution des achats de titres adossés à des créances hypothécaires dans un premier temps.

Le fonds Ethna-DEFENSIV (classe T) a dégagé une performance de 0,78 % au mois de juillet. Le portefeuille obligataire a profité de la baisse des rendements et fourni une contribution importante au résultat, mais l’or et nos ETF d’actions n’ont pas non plus démérité. Après l’excellente tenue des marchés actions de ces derniers mois, nous avons légèrement réduit la part des actions à 7,3 % et relevé la pondération de l’or à 5 %. La performance d’Ethna-DEFENSIV depuis le début de l’année s’établit à 1,52 %.

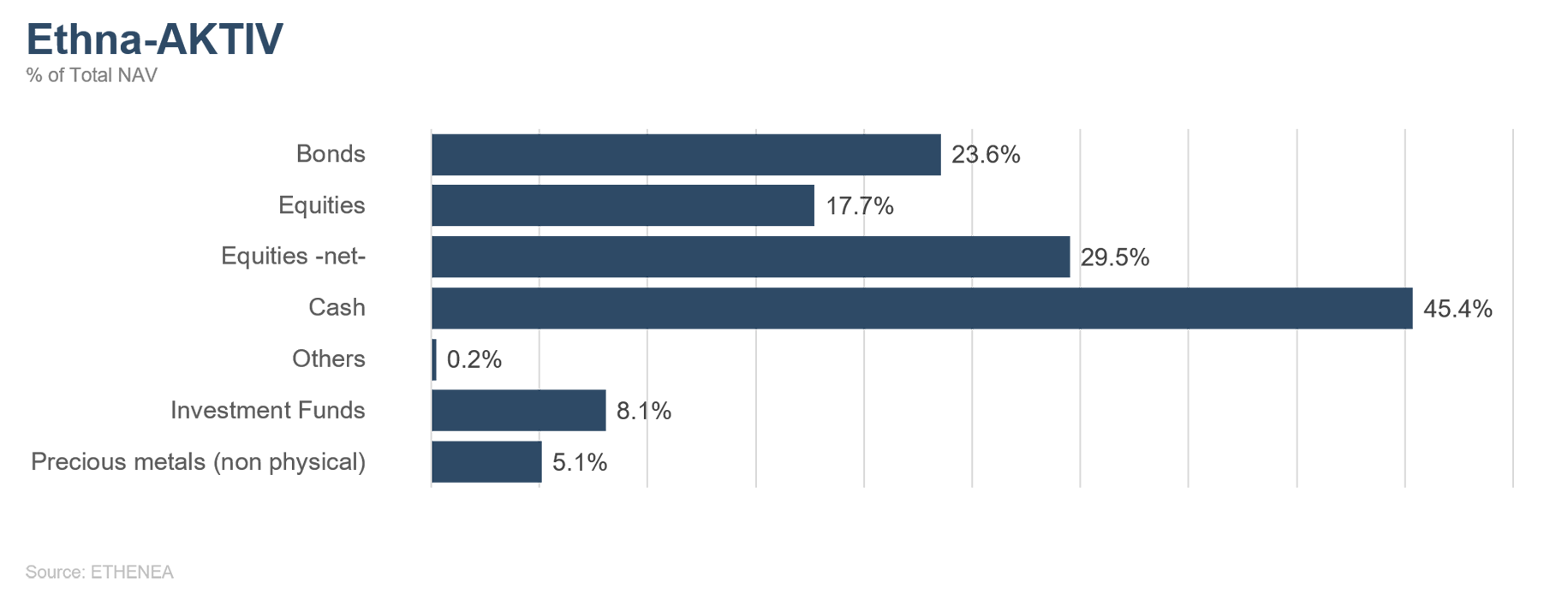

Ethna-AKTIV

Le moral des marchés boursiers mondiaux est resté au beau fixe en juillet, mis à part les turbulences induites par les troubles politiques en Extrême-Orient. Malgré une profondeur de marché réduite, l’excellente saison des résultats a entraîné l’amélioration relative des paramètres de valorisation habituels des actions tels que le ratio cours-bénéfices ou le ratio cours-chiffre d’affaires. Toutefois, il convient de noter que ces valorisations continuent d’être justifiées dans une certaine mesure dans cet environnement de taux durablement bas par rapport aux alternatives d’investissement dans l’univers obligataire. Face à une inflation plus forte que prévu des deux côtés de l’Atlantique, les annonces des banques centrales ont cristallisé l’attention. Mais la Fed comme la BCE n’ont pas laissé filtrer grand-chose sur une modification prochaine de leur politique, ne faisant qu’insister sur la nature provisoire de l’inflation. Pour l’heure, le marché des taux d’intérêt s’en tient à cette logique et évolue à la baisse malgré la hausse des prix à la consommation et à la production. Nous considérons que l’entrée du cycle conjoncturel dans sa phase intermédiaire justifie l’évolution des taux d’intérêt et la rotation des favoris sur les marchés actions.

Concernant le positionnement stratégique d’Ethna-AKTIV, cette opinion confirme le maintien d’une part d’actions élevées. Sur le plan tactique en revanche, les deux mois historiquement les plus faibles (août et septembre) et les plus-values latentes déjà disponibles nous ont incités à abaisser la pondération des actions, qui avait atteint le seuil maximal de 49 %, en dessous de 40 %. Sur le front des obligations, nous avons profité des fluctuations de taux pour prendre les bénéfices sur notre position de 10 % sur les bons du Trésor américain. Pour le reste, aucun changement significatif n’a été entrepris au niveau de l’exposition du portefeuille, à l’exception d’ajustements mineurs sur les titres individuels. Au final, ces transactions ont débouché sur des niveaux de liquidités relativement élevés, lesquels sont toutefois limités dans le temps et servent, au moins pour un temps, à saisir les opportunités qui se présentent sur les marchés actions.

Concernant le mois à venir, la saison des résultats en cours mais aussi et surtout le sommet des banquiers centraux à Jackson Hole devraient constituer les principaux événements d’intérêt pour les marchés.

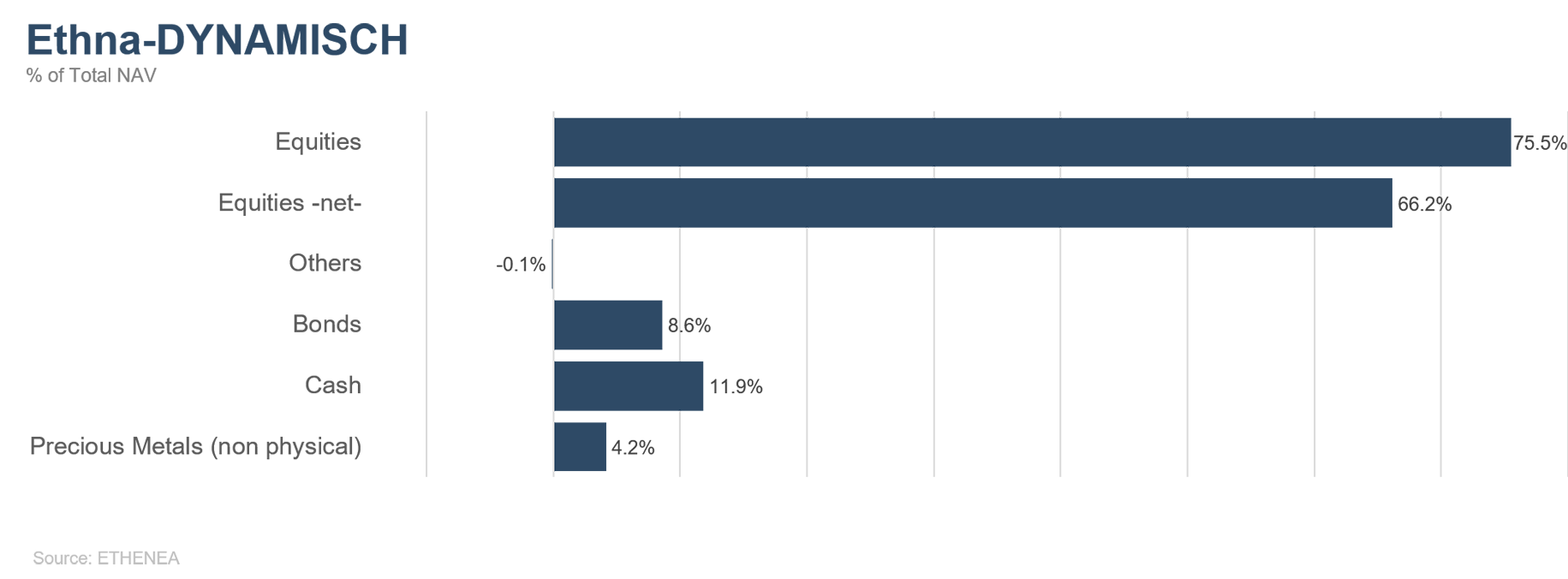

Ethna-DYNAMISCH

Une certaine part d’incertitude continue de régner sur les marchés financiers. Chaque décision, de l’allocation des différentes classes d’actifs jusqu’à l’achat/la vente de titres, ne peut se fonder que sur l’évaluation approfondie des opportunités attendues et des risques potentiels. Autrement dit : les opportunités sont toujours présentes, les risques aussi. Mais leur importance individuelle et les relations entre ces deux paramètres ne cessent d’évoluer. Par ailleurs, les acteurs du marché ont chacun leur propre vision des opportunités et des risques, mais aussi une capacité de risque qui leur est spécifique. Concernant le fonds Ethna-DYNAMISCH, nous adoptons un positionnement équilibré à offensif. Nous nous efforçons d’éviter activement les risques les plus importants ou au moins de limiter efficacement leur impact potentiel. Dans le même temps, nous restons à l’affût des opportunités qui se présentent, sachant que la prise de certains risques est généralement récompensée en conséquence.

Actuellement, louvoyer entre opportunités et risques s’apparente à un exercice d’équilibriste. Incontestablement, les bonnes affaires se font rares. En revanche, les excès sont bel et bien visibles. La vaste zone qui s’étend entre les deux laisse peu de place à des envolées, mais recèle également peu de risques. Ce tableau n’est guère réjouissant, mais c’est la réalité. Il s’agit donc d’essayer de tirer le meilleur parti de la situation. Alors que nous nous trouvons dans une phase de transition entre le cycle initial de la reprise et la nouvelle normalité en milieu de cycle, la nervosité gagne progressivement les marchés et avec elle, la probabilité de baisses de cours. Nous avons donc anticipé en réduisant la part des actions et en augmentant légèrement les composantes de couverture. Les marchés ont déjà commencé à connaître quelques ratés au mois de juillet, mais les baisses de cours notables ont été limitées à quelques thèmes d’investissement ou séances. Ainsi, les actions chinoises ont été frappées de plein fouet par les mesures réglementaires de Pékin. La hausse des cas de COVID-19 a surtout affecté les secteurs tributaires d'une réouverture physique, mais a aussi attisé les craintes pour la croissance de manière générale.

Sur le front des emprunts d’Etat, cette combinaison de facteurs a entraîné une forte baisse des rendements et donc une hausse des cours. Nous en avons profité pour vendre l’intégralité des Bons du Trésor américain à long terme restants. La croissance économique atteint sans doute son point culminant, mais nous considérons que le cap général reste orienté à la hausse. Dans ce contexte, nous avons investi dans deux nouvelles entreprises. Paycom Software et Paylocity sont toutes deux des sociétés américaines en pleine croissance qui, grâce à leurs solutions de gestion du personnel et des salaires dans le cloud, siphonnent les parts de marché des géants établis du secteur. Malgré une forte croissance, toutes deux sont déjà rentables et sont régulièrement récompensées pour leurs produits et leurs qualités d’employeur. Outre cette croissance structurelle, le dynamisme actuel du marché de l’emploi américain offre des opportunités supplémentaires dans la mesure où les entreprises gagnent aussi de l’argent en fonction du nombre de salariés et que le taux d’emploi reste encore bien inférieur à son niveau d’avant-crise. Etant donné que les entreprises présentent des niveaux de qualité et de valorisation très proches, mais disposent d’une clientèle en partie complémentaire, nous les avons intégrées au portefeuille avec une pondération de 1 % chacune. Par ailleurs, nous avons étoffé certaines positions existantes dont le profil risque-rendement s’est amélioré (p. ex. Vontier ou Amgen), et en avons réduit d’autres, d’où une part d’actions restée relativement stable.

Rester attentifs et concentrés sur l’exercice d’équilibriste, tel est le mot d’ordre actuel pour Ethna-DYNAMISCH afin que les risques qui seront pris continuent d’être récompensés à leur juste valeur.

HESPER FUND - Global Solutions (*)

Au mois de juillet, les marchés actions ont surmonté les craintes en lien avec la propagation mondiale du variant Delta. Ils ont été finalement soutenus par les bons résultats trimestriels et le nouveau recul des rendements obligataires dans les économies développées. Les rendements obligataires ont poursuivi leur tendance baissière en raison des craintes entourant la propagation du variant Delta et le ralentissement de la croissance économique mondiale. En Chine en revanche, la panique a gagné les marchés actions quand une procédure administrative à l’encontre des sociétés technologiques et des organismes de formation a semé le chaos sur les marchés cotés en Chine et à Hong Kong. Le dollar, qui avait affiché une certaine vigueur durant le mois, est reparti à la baisse mercredi dernier quand la Fed a publié un commentaire moins radical que prévu. Le billet vert a clôturé le mois à un niveau proche de 1,19 face à l’euro. Les cryptomonnaies se sont bien redressées après que le bitcoin a tenu des niveaux de support importants, tandis que la hausse s’est poursuivie pour de nombreuses matières premières.

En juillet, les principaux indices d’actions américains se sont inscrits en hausse, clôturant le mois à des niveaux proches de leurs derniers records historiques. Durant le mois sous revue, le S&P500 a gagné 2,3 %, le Dow Jones Industrial Average (DIJA) 1,3 % et le Nasdaq Composite 1,2 %. En revanche, les petites capitalisations sont restées orientées à la baisse, avec un recul de 3,6 % pour le Russell 2000 qui s’établit donc 5,7 % en dessous de son plus haut historique de la mi-mai.

En Europe, l’indice Euro Stoxx 50 s’est inscrit en hausse de 0,6 % (+0,7 % en USD), tandis que le FTSE 100 britannique cédait 0,1 % (+0,5 % en USD). L’indice suisse du marché actions a poursuivi sur sa lancée positive malgré la vigueur du franc suisse et gagné 1,5 % en juillet (+3,6 % en USD), atteignant un nouveau sommet historique. Les marchés asiatiques ont une nouvelle fois été à la peine : le Shanghai Shenzhen CSI 300 et l’indice Hang Seng Index de Hong Kong ont dévissé respectivement de 7,9 % (-8 % en USD) et 9,9 %. La décision de Pékin de durcir son contrôle sur les sociétés technologiques a ébranlé les marchés actions, réduisant à néant des centaines de milliards de capitalisation boursière.

Bien que l’inflation ait dépassé ses valeurs cibles, la Fed et la BCE ont laissé les taux d’intérêt à leurs niveaux historiquement bas et maintenu le rythme soutenu de leurs programmes d’achat d’actifs. Même si les mesures de relance sans précédent ne dureront pas éternellement, les banquiers centraux sont convaincus que les économies continuent d’avoir besoin d’un soutien politique fort pour repartir sur de bonnes bases.

HESPER FUND - Global Solutions table toujours sur une reprise mondiale soutenue par des politiques monétaire et budgétaire accommodantes ainsi que par la progression des campagnes de vaccination. Dans la mesure où nous sommes convaincus que les principales banques centrales prendront toutes les précautions nécessaires avant d’annoncer quelque tapering ou modification que ce soit de leur politique, le fonds reste investi dans les placements risqués.

Actuellement, le fonds est investi en actions, en obligations à haut rendement et en matières premières. Les perspectives économiques positives et la normalisation lente de la politique monétaire aux Etats-Unis devraient se traduire par une hausse progressive et modérée des rendements malgré les craintes de ralentissement conjoncturel. Alors qu’un certain découragement émerge face à une pandémie qui semble sans fin, nous avons significativement réduit nos positions courtes sur les bons du Trésor américain à 10 ans. Toutefois, nous surveillons et ajustons en permanence l’exposition aux différentes classes d’actifs afin de nous adapter au sentiment du marché et à l’évolution du scénario de base macroéconomique.

Sur le front des devises, le fonds a relevé son exposition longue au dollar à 32 %. Face à l’inversion du « reflation trade », nous avons décidé de liquider notre position de 9 % sur la couronne norvégienne. Le fonds a également relevé sa position longue sur le franc suisse à 10,9 %.

En juillet, HESPER FUND - Global Solutions EUR T-6 a gagné 0,86 %, ce qui porte sa performance depuis le début de l’année à 5,89 %. Sur les 12 derniers mois, sa performance s’est établie à 8,22 %. A 6,7 %, la volatilité reste stable et faible avec à la clé, un profil risque-rendement toujours intéressant.

*La distribution du fonds HESPER FUND - Global Solutions n’est actuellement autorisée qu’en Allemagne, au Luxembourg, en France et en Suisse.

Graphique 2 :Structure* du fonds Ethna-DEFENSIV

Graphique 3 : Structure* du fonds Ethna-AKTIV

Graphique 4 : Structure* du fonds Ethna-DYNAMISCH

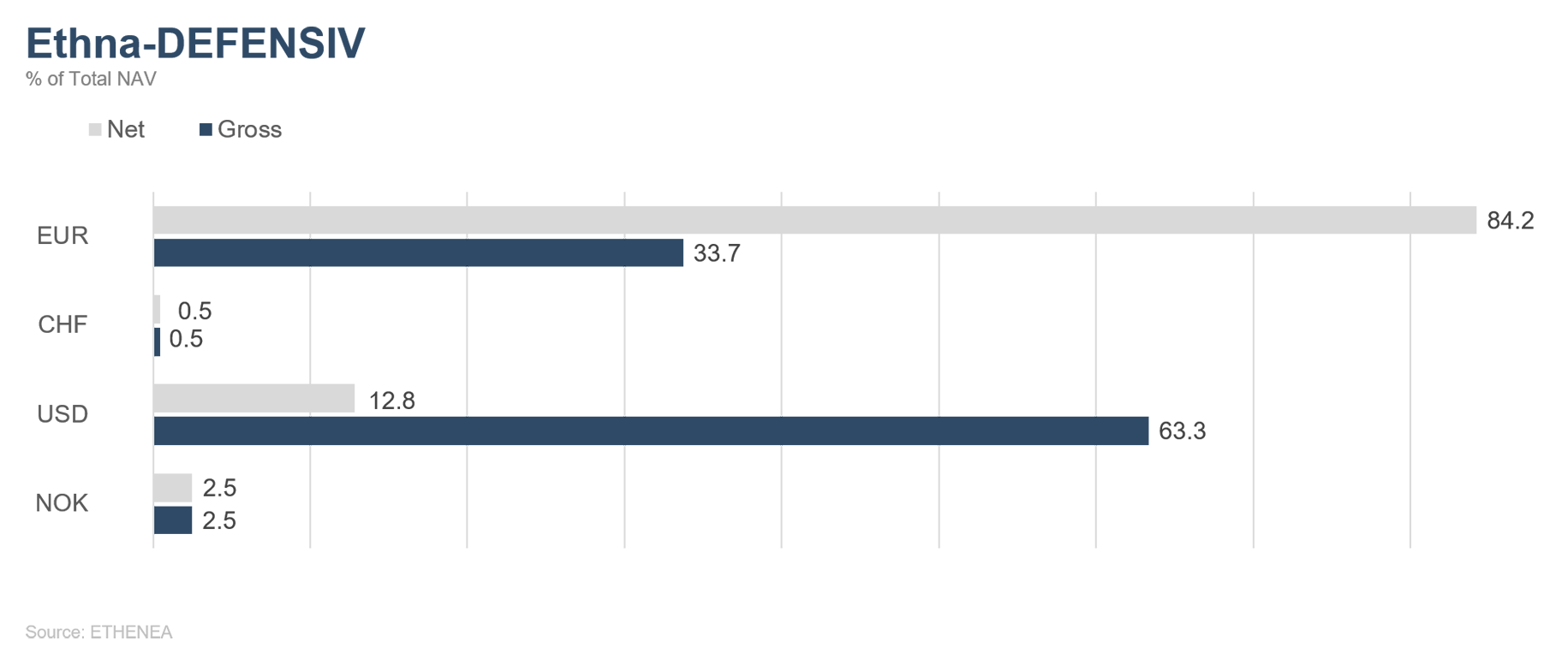

Graphique 5 : Composition du fonds Ethna-DEFENSIV par devise

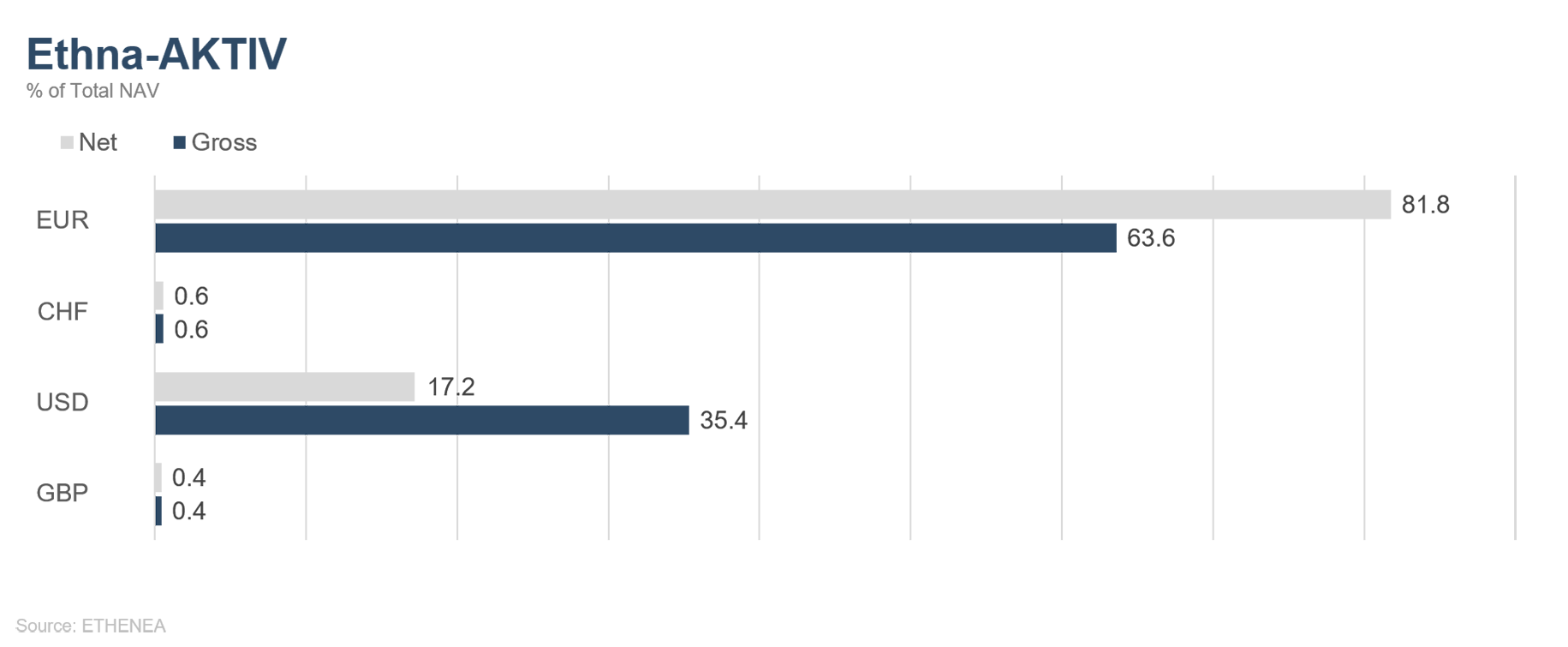

Graphique 6 : Composition du fonds Ethna-AKTIV par devise

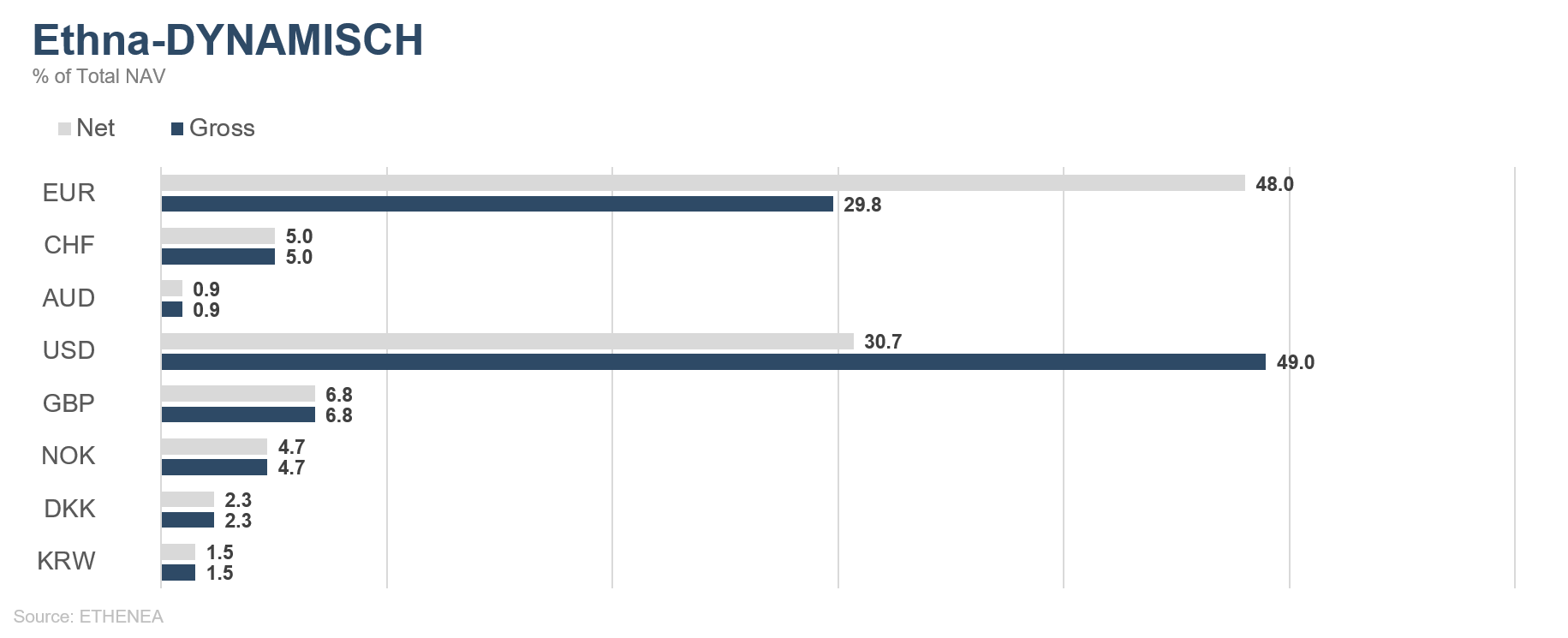

Graphique 7 : Composition du fonds Ethna-DYNAMISCH par devise

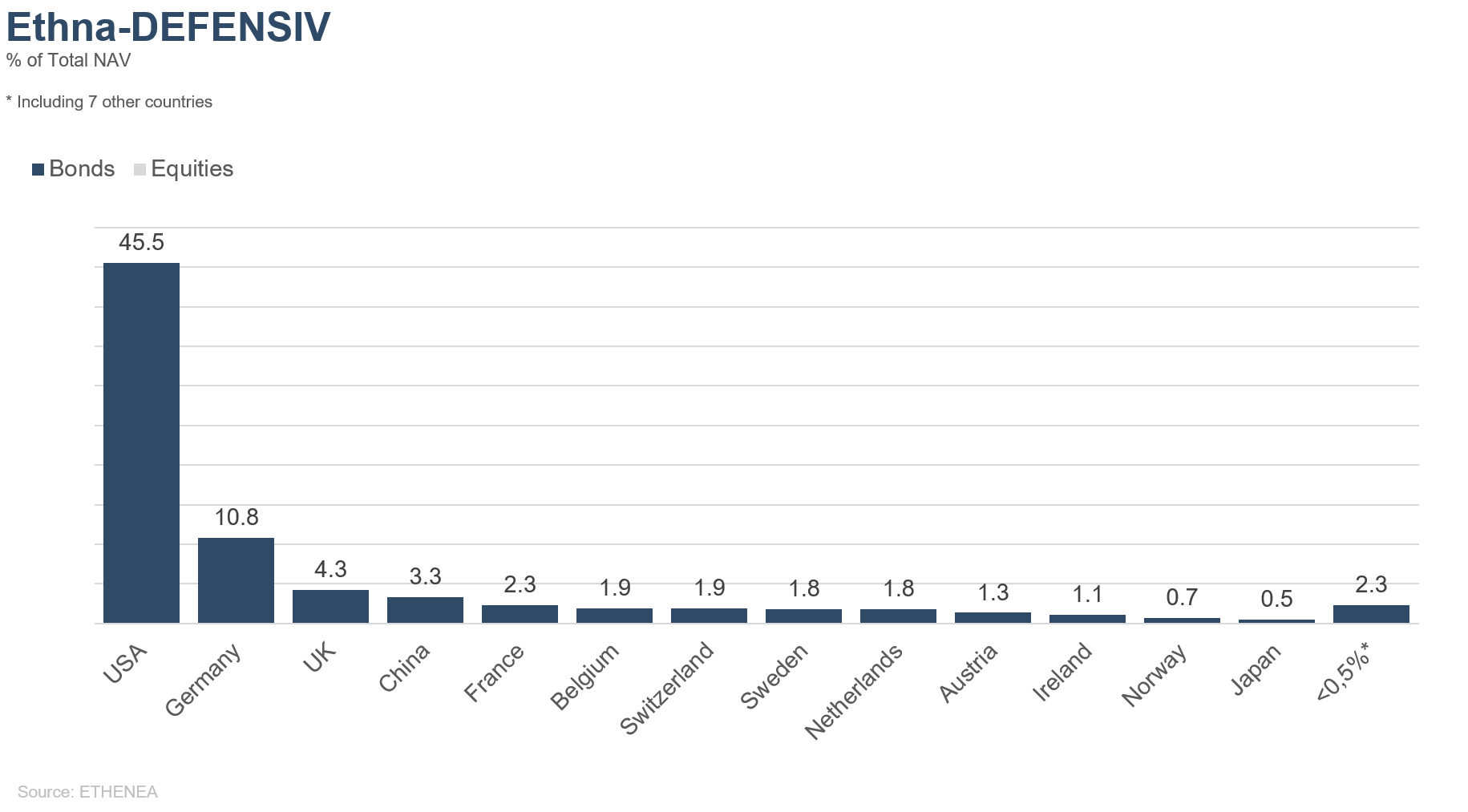

Graphique 8 : Allocation géographique du fonds Ethna-DEFENSIV

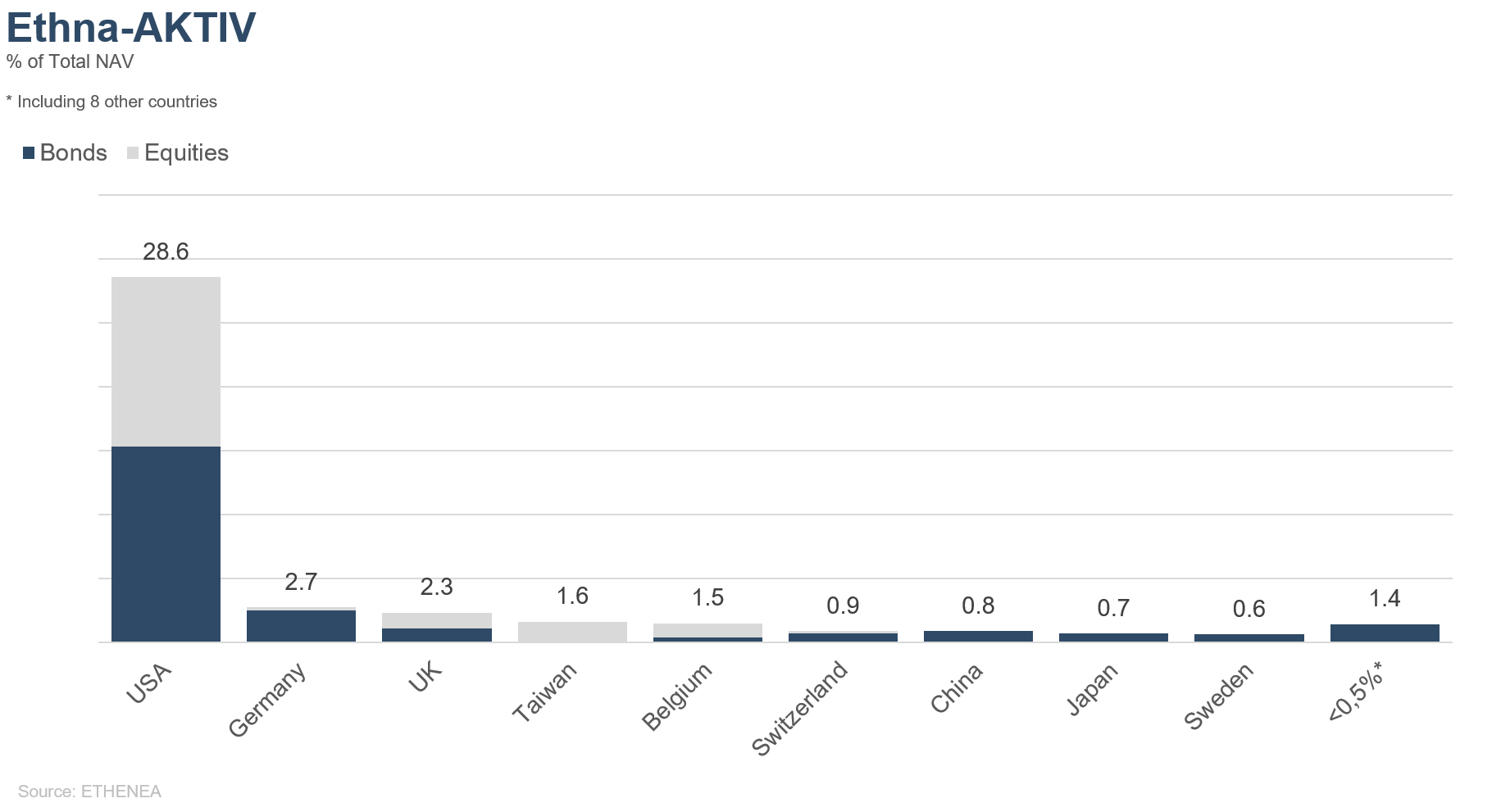

Graphique 9 : Allocation géographique du fonds Ethna-AKTIV

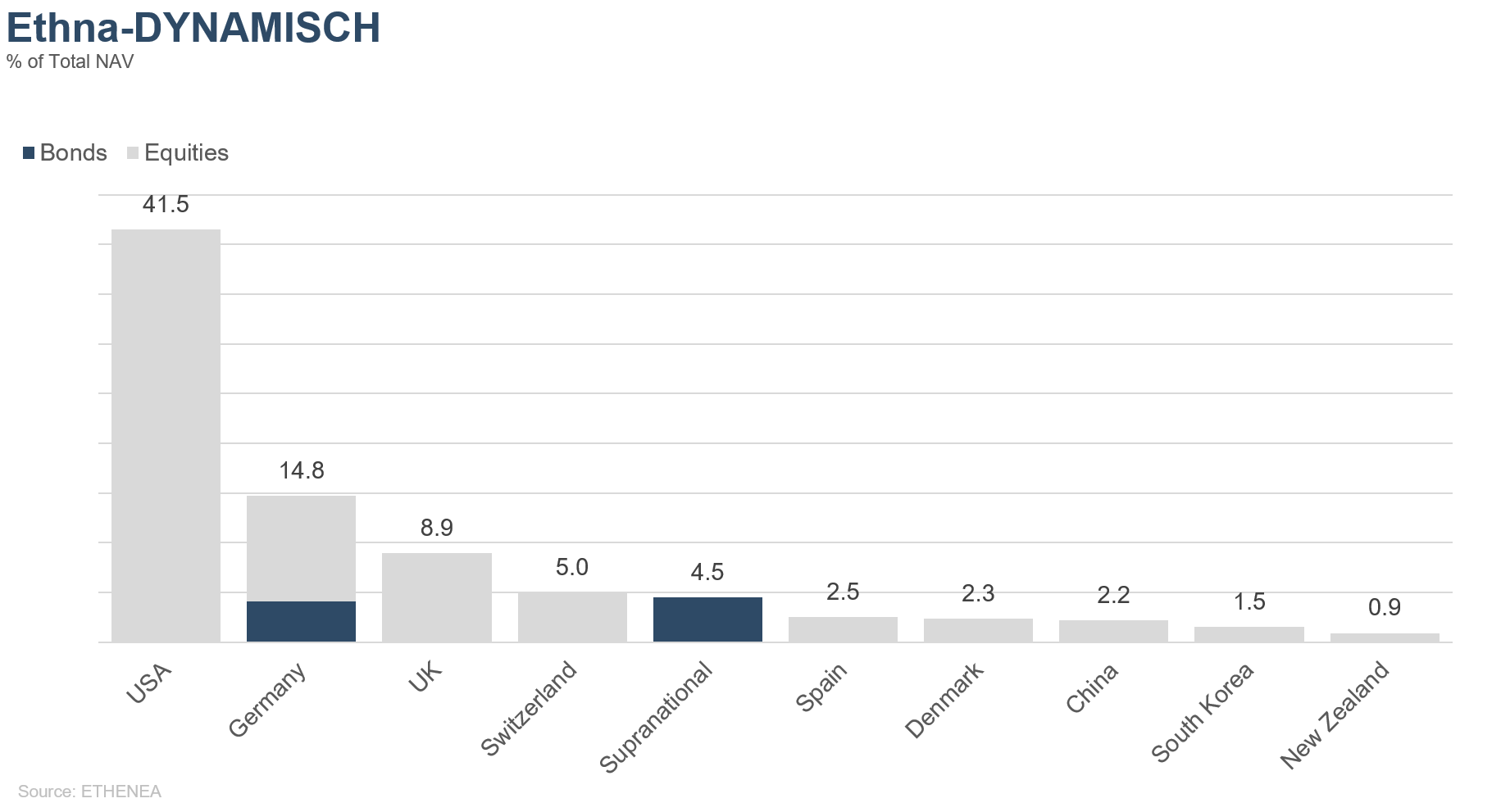

Graphique 10 : Allocation géographique du fonds Ethna-DYNAMISCH

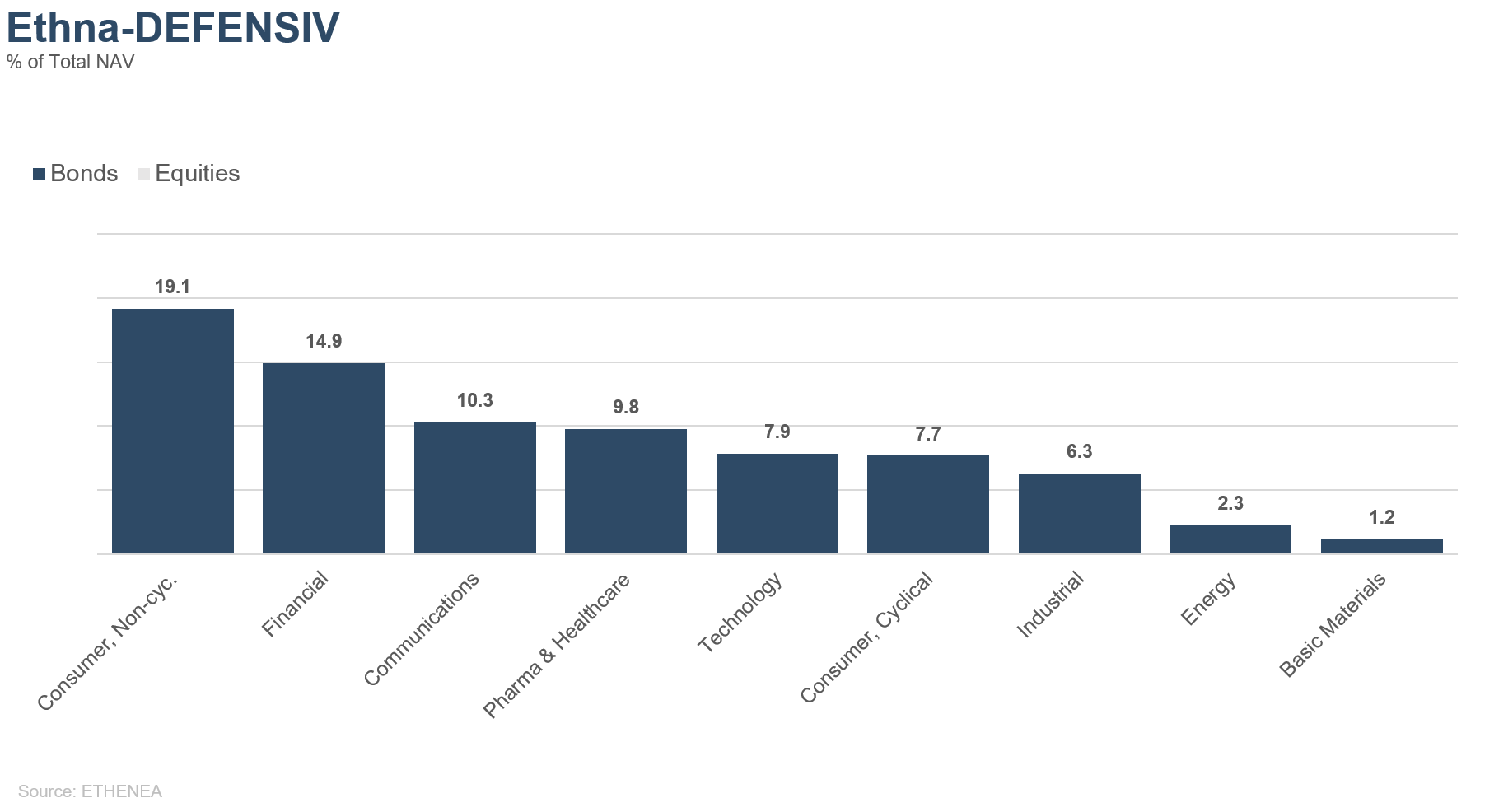

Graphique 11 : Allocation sectorielle du fonds Ethna-DEFENSIV

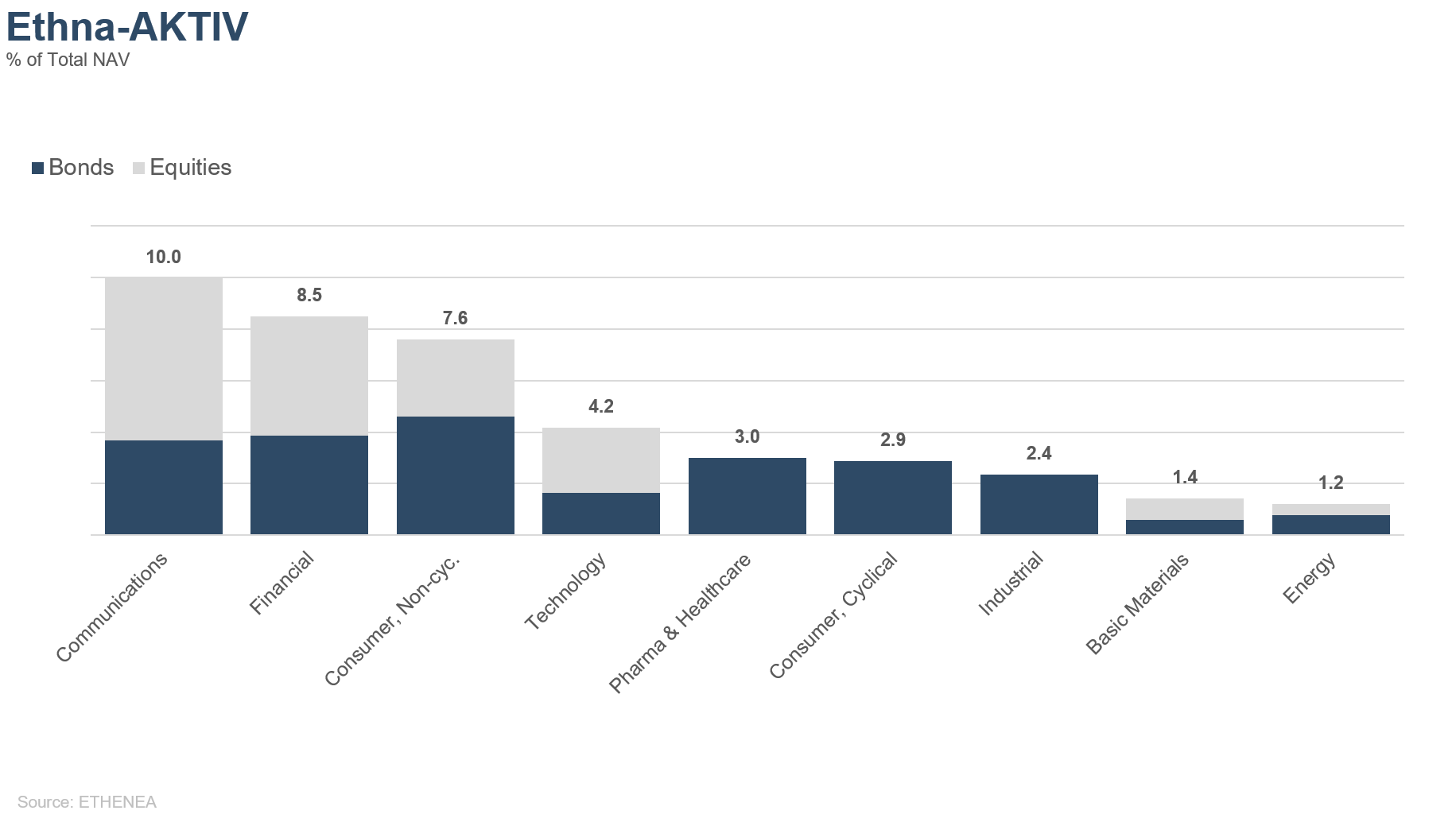

Graphique 12 : Allocation sectorielle du fonds Ethna-AKTIV

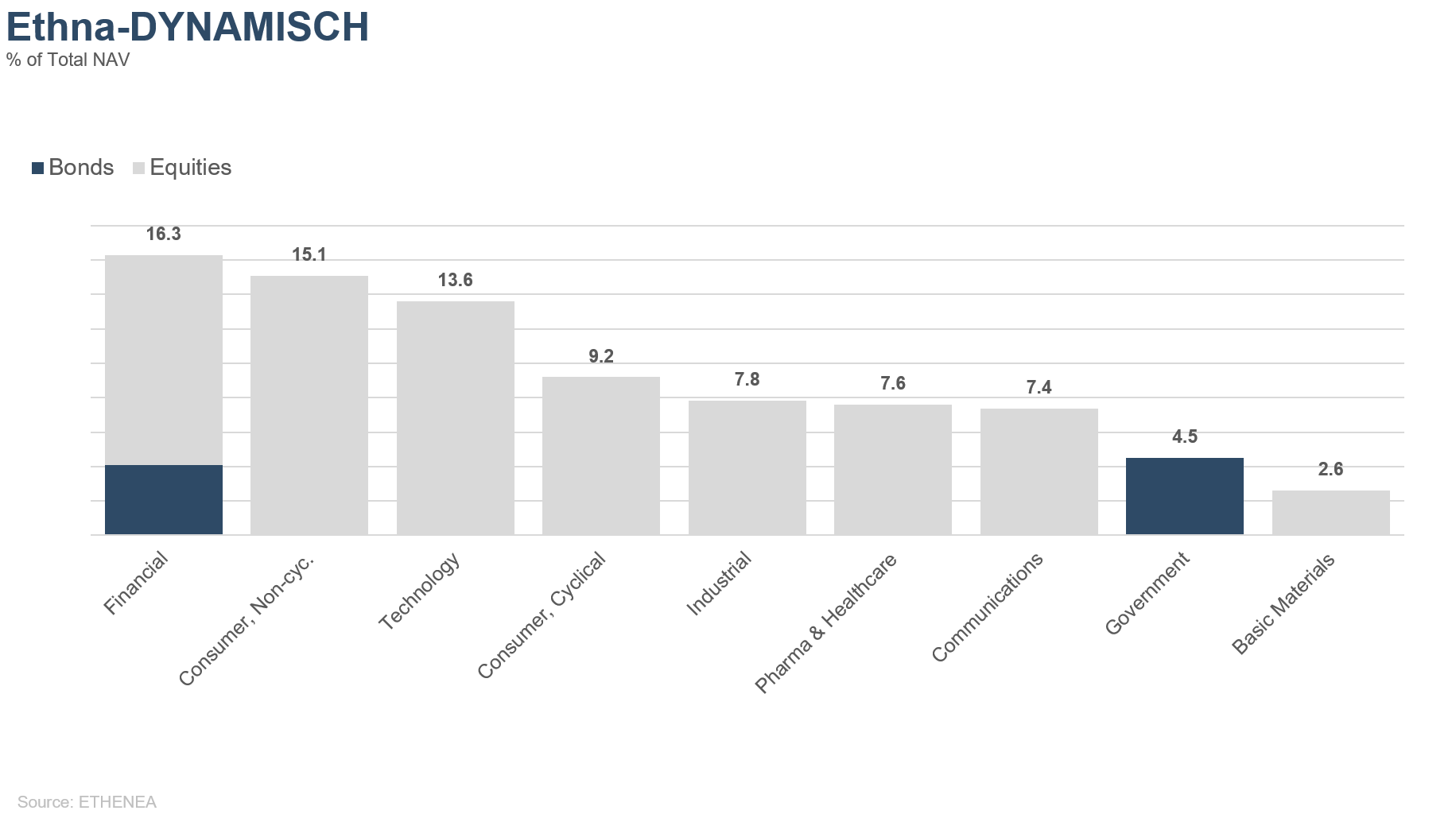

Graphique 13 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 03.08.2021