N'attrapez jamais un couteau qui tombe ?!

« On ne rattrape jamais un couteau qui tombe » fait partie des plus célèbres dictons boursiers. Ceux qui ont suivi ce conseil en 2020 ont eu l’occasion, par exemple, d’observer avec indifférence la débâcle de Wirecard. D’un autre côté, les investisseurs ont aussi laissé passer de nombreuses opportunités de s’exposer à des actions intéressantes qui affichent une tendance haussière depuis les turbulences du printemps. Quelle valeur ajoutée offre donc cet adage boursier, applicable également à la vie de tous les jours ? Et quelle attitude intelligente adopter à l’avenir si les cours chutent à nouveau ?

Permettez-nous de répondre avec une brève anecdote pleine d’humour : Lors d’un atelier culinaire annuel d’un club d’investissement, un gros couteau acéré tombe accidentellement du plan de travail droit sur le pied de l’un des participants. Un analyste technique, qui se tient à proximité, observe la scène et son premier réflexe est de vouloir se saisir du couteau, mais il se ravise à la dernière seconde. Ce geste a des conséquences douloureuses pour le pied de son voisin, un investisseur « value » classique. Après un vif cri de douleur, celui-ci demande avec étonnement à l’analyste pourquoi il n’a pas rattrapé le couteau. Sans se démonter, celui-ci le renvoie à l’un de ses principes : « Il ne faut jamais rattraper un couteau qui tombe ! ». Tout aussi étonné, il demande à l’investisseur « value » pourquoi il n’a pas tout simplement retiré son pied. Celui-ci se contente de répondre : « Je n’aurais jamais pensé que le couteau tomberait si bas. »

Ce mot de la fin permet de comprendre la comparaison entre une baisse des cours boursiers et l’image d'un couteau qui tombe. Ce qui se produit très nettement devant nos yeux lorsqu'un couteau de cuisine tombe est un phénomène physique qui a pu être expliqué par la loi de la gravitation et, dans les moindres détails, par la théorie de la relativité ; pourtant, ce phénomène n’a jamais pu être exprimé par des formules suffisamment concrètes pour la chute des cours en Bourse, que ce soit par Isaac Newton, Albert Einstein ou toute autre éminence grise. Bien au contraire. On raconte qu’Isaac Newton aurait perdu une grosse partie de sa fortune en spéculant en Bourse. Il aurait exprimé sa résignation devant les marchés financiers par les mots suivants : « Je sais calculer le mouvement des corps pesants, mais pas la folie des foules. »

Quel est, à vrai dire, le danger des couteaux qui tombent sur les marchés actions ? Comme souvent dans la vie, la réponse est : « cela dépend des circonstances ». En principe, tout est possible pour une action individuelle, comme l’a récemment illustré de façon saisissante l’exemple de l’ancienne composante du DAX, Wirecard. C’est aussi cette expérience qui a conduit Isaac Newton à tenir de tels propos. En effet, les actions individuelles chutent régulièrement tel un couteau de cuisine sur le sol, et les moindres tentatives de les acheter avant que leur valeur ne devienne nulle finissent inévitablement par des effusions de sang. La hauteur à laquelle le couteau est rattrapé n’a donc aucune importance. Même si une action est déjà en baisse de -98 %, un nouvel acheteur perdra la moitié de sa mise si le repli final finit par s'établir à -99 %. Pour autant, il est possible de minimiser efficacement une perte totale ou une chute de prix excessive. Un bilan sain, un modèle économique stable, des antécédents de réussite et une valorisation compréhensible sont des critères importants dans l'évaluation des risques. En plus de ces considérations, il convient d’observer un principe fondamental dont la pertinence en matière d'investissement ne doit pas être sous-estimée : la diversification. Un portefeuille à la diversification bien pensée peut résister à toutes les turbulences. Ce qui nous amène à la transition entre la petite unité économique, à savoir l’entreprise, et la grande unité économique, autrement dit : l’ensemble du marché.

Le marché actions dans son ensemble, en particulier au niveau mondial, peut être considéré lui-même comme un portefeuille bien diversifié. Rétrospectivement, il a déjà traversé de nombreuses crises. Le couteau a, pour ainsi dire, souvent été en chute libre, mais le marché s’est toujours redressé. Les lois de la gravitation s’annulent-elles dans ce cas ? Bien au contraire : Point du tout ! Sur les marchés actions, on les connaît davantage sous le nom du phénomène de « retour à la moyenne ». La valeur moyenne désigne dans ce contexte une valeur intrinsèque ou effective, mais que de multiples incertitudes politiques ou économiques empêchent de connaître au moment de la fixation des prix. Une chose est sûre, en revanche : cette valeur sera toujours nettement supérieure à zéro. Et ainsi, chaque pourcentage de repli d’un cours boursier fait augmenter la probabilité de pouvoir bénéficier, à moyen terme, d’un rebond appréciable de l’action.

Dans les périodes de calme relatif des marchés financiers, le principe de retour à la moyenne est peu contrarié. Mais gare à qui accompagne pendant un certain temps la chute des cours en ayant investi son propre argent. La psychologie des investisseurs est désormais une discipline bien connue, et le terme de « malaise » est un doux euphémisme pour décrire le sentiment auquel doit se confronter la psyché humaine dans les phases de volatilité accrue des marchés actions. « Achetez au son du canon ! » ou « Soyez avide lorsque les autres ont peur ! » sont des arguments souvent avancés pour justifier une mise rentable dans un marché baissier. Mais de toute évidence, c’est plus facile à dire qu’à faire (au moment opportun).

Mieux vaut prévenir que guérir. Dans ce contexte, ETHENEA propose, avec ses Ethna Funds, trois produits diversifiés adaptés à trois profils de risque basiques d'investisseurs.

Les investisseurs d’Ethna-DEFENSIV n’ont même pas à se soucier des couteaux qui tombent sur le marché actions. Leur placement privilégie la grande stabilité offerte par les actifs obligataires.

C’est aussi le cas, dans une moindre mesure, pour l’ensemble des investisseurs du fonds Ethna-AKTIV. Ceux qui choisissent notre fonds phare savent également que ce produit investit parfois une part importante de son actif sur les actions à rendement élevé. Dans l’idéal, ils souhaitent cependant ne pas participer outre mesure aux fluctuations inhérentes à cette classe d’actifs volatile.

Ceux qui ont le plus d’affinités avec les actions investissent dans Ethna-DYNAMISCH. Lancé en 2009, ce fonds offre un accès aux marchés actions internationaux, dans un cadre de risque contrôlé, et établit ses priorités en conséquence. Les investisseurs d’Ethna-DYNAMISCH ont une bonne connaissance des opportunités existant sur les marchés actions, mais également des risques de pertes importantes qui les accompagnent. Ils s’en remettent aux experts chevronnés d’ETHENEA pour décider quels couteaux valent la peine d’être rattrapés dans leur chute.

« On ne rattrape jamais un couteau qui tombe » fait partie des plus célèbres dictons boursiers. Ceux qui ont suivi ce conseil en 2020 ont eu l’occasion, par exemple, d’observer avec indifférence la débâcle de Wirecard. D’un autre côté, les investisseurs ont aussi laissé passer de nombreuses opportunités de s’exposer à des actions intéressantes qui affichent une tendance haussière depuis les turbulences du printemps. Quelle valeur ajoutée offre donc cet adage boursier, applicable également à la vie de tous les jours ? Et quelle attitude intelligente adopter à l’avenir si les cours chutent à nouveau ?

Permettez-nous de répondre avec une brève anecdote pleine d’humour : Lors d’un atelier culinaire annuel d’un club d’investissement, un gros couteau acéré tombe accidentellement du plan de travail droit sur le pied de l’un des participants. Un analyste technique, qui se tient à proximité, observe la scène et son premier réflexe est de vouloir se saisir du couteau, mais il se ravise à la dernière seconde. Ce geste a des conséquences douloureuses pour le pied de son voisin, un investisseur « value » classique. Après un vif cri de douleur, celui-ci demande avec étonnement à l’analyste pourquoi il n’a pas rattrapé le couteau. Sans se démonter, celui-ci le renvoie à l’un de ses principes : « Il ne faut jamais rattraper un couteau qui tombe ! ». Tout aussi étonné, il demande à l’investisseur « value » pourquoi il n’a pas tout simplement retiré son pied. Celui-ci se contente de répondre : « Je n’aurais jamais pensé que le couteau tomberait si bas. »

Ce mot de la fin permet de comprendre la comparaison entre une baisse des cours boursiers et l’image d'un couteau qui tombe. Ce qui se produit très nettement devant nos yeux lorsque un couteau de cuisine tombe est un phénomène physique qui a pu être expliqué par la loi de la gravitation et, dans les moindres détails, par la théorie de la relativité ; pourtant, ce phénomène n’a jamais pu être exprimé par des formules suffisamment concrètes pour la chute des cours en Bourse, que ce soit par Isaac Newton, Albert Einstein ou toute autre éminence grise. Bien au contraire. On raconte qu’Isaac Newton aurait perdu une grosse partie de sa fortune en spéculant en Bourse. Il aurait exprimé sa résignation devant les marchés financiers par les mots suivants : « Je sais calculer le mouvement des corps pesants, mais pas la folie des foules. »

Quel est, à vrai dire, le danger des couteaux qui tombent sur les marchés actions ? Comme souvent dans la vie, la réponse est : « cela dépend des circonstances ». En principe, tout est possible pour une action individuelle, comme l’a récemment illustré de façon saisissante l’exemple de l’ancienne composante du DAX, Wirecard. C’est aussi cette expérience qui a conduit Isaac Newton à tenir de tels propos. En effet, les actions individuelles chutent régulièrement tel un couteau de cuisine sur le sol, et les moindres tentatives de les acheter avant que leur valeur ne devienne nulle finissent inévitablement par des effusions de sang. La hauteur à laquelle le couteau est rattrapé n’a donc aucune importance. Même si une action est déjà en baisse de -98 %, un nouvel acheteur perdra la moitié de sa mise si le repli final finit par s'établir à -99 %. Pour autant, il est possible de minimiser efficacement une perte totale ou une chute de prix excessive. Un bilan sain, un modèle économique stable, des antécédents de réussite et une valorisation compréhensible sont des critères importants dans l'évaluation des risques. En plus de ces considérations, il convient d’observer un principe fondamental dont la pertinence en matière d'investissement ne doit pas être sous-estimée : la diversification. Un portefeuille à la diversification bien pensée peut résister à toutes les turbulences. Ce qui nous amène à la transition entre la petite unité économique, à savoir l’entreprise, et la grande unité économique, autrement dit : l’ensemble du marché.

Le marché actions dans son ensemble, en particulier au niveau mondial, peut être considéré lui-même comme un portefeuille bien diversifié. Rétrospectivement, il a déjà traversé de nombreuses crises. Le couteau a, pour ainsi dire, souvent été en chute libre, mais le marché s’est toujours redressé. Les lois de la gravitation s’annulent-elles dans ce cas ? Bien au contraire : Point du tout ! Sur les marchés actions, on les connaît davantage sous le nom du phénomène de « retour à la moyenne ». La valeur moyenne désigne dans ce contexte une valeur intrinsèque ou effective, mais que de multiples incertitudes politiques ou économiques empêchent de connaître au moment de la fixation des prix. Une chose est sûre, en revanche : cette valeur sera toujours nettement supérieure à zéro. Et ainsi, chaque pourcentage de repli d’un cours boursier fait augmenter la probabilité de pouvoir bénéficier, à moyen terme, d’un rebond appréciable de l’action.

Dans les périodes de calme relatif des marchés financiers, le principe de retour à la moyenne est peu contrarié. Mais gare à qui accompagne pendant un certain temps la chute des cours en ayant investi son propre argent. La psychologie des investisseurs est désormais une discipline bien connue, et le terme de « malaise » est un doux euphémisme pour décrire le sentiment auquel doit se confronter la psyché humaine dans les phases de volatilité accrue des marchés actions. « Achetez au son du canon ! » ou « Soyez avide lorsque les autres ont peur ! » sont des arguments souvent avancés pour justifier une mise rentable dans un marché baissier. Mais de toute évidence, c’est plus facile à dire qu’à faire (au moment opportun).

Positionnement des fonds Ethna

Ethna-DEFENSIV

Les marchés restent volatils et continuent d'évoluer au gré de trois thèmes principaux, à savoir les élections américaines, le COVID-19 et le Brexit. Au moins, le premier de ces thèmes pourra être rayé de la liste des incertitudes passé le 3 novembre. Seule une victoire à l’arraché de Joe Biden suivie d’une contestation du résultat pourrait causer de nouveaux bouleversements sur les marchés et réduire la capacité d'intervention du gouvernement américain à court terme. Les deux scénarios alternatifs, une victoire nette des Démocrates ou des Républicains, devraient être accueillis favorablement par les marchés et ne feront que déplacer d'un camp vers l’autre le profil des bénéficiaires. Si Joe Biden est élu, il faut s’attendre à des hausses d’impôts qui seraient compensées par une politique étrangère plus prévisible et une augmentation des dépenses d'infrastructure, tandis qu’une victoire de Donald Trump avantagerait les entreprises pétrolières et technologiques.

En dépit d'un sentiment toujours morose, dû à la progression fulgurante des nouvelles infections au coronavirus, la situation des fondamentaux s’améliore légèrement. Comme au mois dernier, le moral a de nouveau connu une embellie dans l’industrie manufacturière, tandis que dans les services, le sentiment demeure affaibli par les conséquences de la crise sanitaire et les mesures de distanciation sociale. Toutefois, nous pensons que les nouvelles mesures de confinement ne devraient pas causer autant de perturbations qu’en début d’année. D'une part, les gouvernements et les entreprises sont mieux préparés qu’en mars aux durcissements successifs des restrictions, et d’autre part, la politique actuelle « oui au travail, non au divertissement » permet de maintenir largement l’activité économique et de préserver les chaînes d’approvisionnement. Les baisses de chiffre d’affaires des restaurateurs et des PME semblent, pour l’instant, en mesure d’être compensées en grosse partie par les aides gouvernementales, du moins en Allemagne.

De plus, les entreprises continuent d’accéder au refinancement à un coût avantageux. Le programme d’achats d’urgence face à la pandémie de la BCE (PEEP) dispose encore de suffisamment de réserves pour être mis à contribution et atténuer les chocs à court terme. Certes, lors de sa réunion du 29 octobre, la BCE n’a pas modifié son taux directeur (0,0 %) ni la taille de son programme d’achats d’obligations (1 350 milliards d’euros), mais les derniers chiffres de l’inflation (0,1 %) lui confèrent toujours une grande marge de manœuvre pour mettre en place d’autres mesures de relance monétaire avant d’atteindre l'objectif d’inflation de 2 %. Sur fond de deuxième vague de la pandémie, les banquiers centraux ont déjà exprimé leur volonté d’agir et annoncé d’autres mesures à prévoir en décembre.

Les obligations d’entreprises continuent de faire l'objet d’une demande soutenue, en particulier les titres investment grade en euros et en dollars. Nous pensons que cette classe d’actifs offre toujours un profil de rendement/risque sain ainsi qu’un refuge sûr en cas de crise, tandis que l'étau se resserre de plus en plus autour des obligations d’État. Le rendement à 10 ans des Bunds allemands est déjà repassé sous la barre des -0,65 %. En fin de mois, celui des bons du Trésor américain était légèrement remonté, à 0,8 %. Enfin, les obligations des pays périphériques ont à nouveau fait l'objet d'une demande importante de la part des investisseurs en quête de rendements et présentant une plus grande tolérance au risque. Le rendement à 10 ans des BTP italiens est désormais inférieur à 0,7 %, un niveau bien en-dessous de celui d’avant la crise sanitaire et proche de son plancher historique. La dette souveraine italienne a bénéficié des espoirs de nouvelles mesures de politique monétaire et de la révision à la hausse de la perspective de l’agence de notation S&P de « BBB négative » à « BBB stable ». De plus, l’UE a lancé pour la première fois une obligation sociale, dénommée SURE (Support to mitigate Unemployment Risks in an Emergency) consacrée à la lutte contre le chômage dans la zone euro, avec l’émission de 17 milliards d’euros de titres à échéance 10 ans et 20 ans. L’obligation a été sursouscrite 13 fois (233 milliards d’euros), ce qui témoigne de la demande considérable envers les titres assortis d'une composante sociale, verte et durable.

En octobre, Ethna-DEFENSIV (classe T) a enregistré une performance positive de 0,37 %, ce qui porte sa hausse depuis le début de l’année à +1,61 %. Le portefeuille obligataire, composé de titres de grande qualité, a de nouveau contribué positivement à la performance avec 0,41 %, illustrant le caractère défensif d’Ethna-DEFENSIV, qui lui permet de générer un rendement stable même dans les phases de volatilité des marchés. Avec 0,1 %, les devises (CHF, JPY et USD) ont également contribué de manière positive à la performance du fonds. En raison des turbulences attendues sur les marchés à court terme, nous avons acheté 5 % d’obligations d’État japonaises en JPY, ce qui constitue un investissement sûr en période de crise et qui devrait aider Ethna-DEFENSIV à surmonter la volatilité des prochaines semaines. En nous appuyant sur une analyse fondamentale exhaustive, nous avons également l’intention de rechercher de nouvelles opportunités parmi les obligations d’entreprises, principalement les entreprises de qualité notées investment grade, mais également au cas par cas au sein des obligations à haut rendement, qui continuent de présenter des opportunités de rendement/risque intéressantes.

Ethna-AKTIV

La volatilité qui avait caractérisé les marchés financiers mondiaux en septembre s’est poursuivie en octobre. Le rebond des cours entamé fin septembre n’a duré que jusqu'à la deuxième semaine d’octobre et n’a pas donné lieu à de nouveaux pics des indices boursiers. Bien que des chiffres très solides aient été annoncés durant la saison des résultats en cours et que de nombreuses entreprises aient publié des bénéfices supérieurs aux attentes, les indices actions mondiaux ont effacé leurs gains durant le reste du mois et ont clôturé en forte baisse, en particulier en Europe. Avec la dégradation croissante de la situation sanitaire et la mise en place de nouvelles mesures de confinement, les raisons de ce repli sont assez faciles à deviner. Il convient toutefois de noter également que, pour beaucoup d’entreprises, la seule publication de résultats légèrement supérieurs aux attentes dans le mois n’a pas été suffisante aux yeux des investisseurs pour justifier les valorisations très élevées résultant du rebond qui a suivi les planchers atteints au mois de mars. Les résultats trimestriels décevants (par exemple du leader de son secteur SAP, en Allemagne) ont été durement sanctionnés. Dans ce contexte, les obligations d’entreprises ont affiché une évolution relativement stable grâce à la poursuite des programmes d’achats d’actifs des banques centrales. Les obligations détenues au sein du fonds ont généré une légère contribution positive au cours du mois. Malgré un marché globalement très faible, le portefeuille actions d’Ethna-AKTIV a tout de même apporté une contribution positive minime, grâce à la sélection de titres individuels et à la négociation de contrats à terme sur indice. En milieu de mois, nous avons engrangé des gains au bon moment sur nos positions longues, puis, au cours de la dernière semaine, nous avons réduit de plus de moitié l’exposition aux actions, auparavant de 30 %, dans la perspective des nouvelles mesures de confinement et des élections américaines. Ces décisions ont permis de générer une performance légèrement positive pour le fonds, au cours d'un mois fondamentalement éprouvant.

Concernant l’avenir, nos prévisions ne sont toutefois pas aussi pessimistes que ne le laisse supposer notre positionnement défensif de la fin du mois. Dès que l’épineuse question des élections américaines sera derrière eux, les intervenants de marché pourront se concentrer à nouveau sur la situation économique. Nous pensons que le rebond de l'économie devrait se poursuivre, si tant est que les mesures actuelles parviennent à contenir la pandémie. En vue d’un probable nouveau plan budgétaire aux États-Unis et l’effet de saisonnalité positif, nous positionnerons le fonds de manière à bénéficier d’une éventuelle hausse des cours.

Une aide supplémentaire a été apportée tout du moins au marché européen par la Banque centrale européenne, qui a annoncé de nouvelles mesures de soutien à venir et qui seront dévoilées à sa réunion de décembre. Bien que ces déclarations aient eu tendance à peser sur la monnaie unique, ce ne sont pas ces dernières qui ont incité le fonds à renouveler son exposition aux devises étrangères. En effet, dans le courant du mois, nous avons établi, en deux étapes, une position de 10 % sur des obligations d’État japonaises. Dans le cadre du contrôle actif exercé par le Japon sur sa courbe des taux, cette opération représente presque exclusivement une position en devise, laquelle comporte les avantages de ne pas générer de portage négatif et de tenir lieu de placement refuge.

En octobre, Ethna-AKTIV a largement démontré ses points forts, grâce à son approche de gestion flexible et axée sur la préservation de capital.

Ethna-DYNAMISCH

Au cours du mois écoulé, les investisseurs ont dû faire face à tout l’éventail des incertitudes actuelles. D’un côté, de nombreux indicateurs conjoncturels reflètent la poursuite du redressement économique après les dégâts causés par la première vague de COVID-19. Ce sentiment s’accompagne actuellement de publications de résultats supérieurs aux attentes. D’un autre côté, le nombre des contaminations a progressé, en particulier aux États-Unis et en Europe, et a récemment atteint de nouveaux records. Pendant les premières semaines d’octobre, les marchés étaient encore soutenus par les discussions entourant la mise en place de nouvelles mesures de relance budgétaire américaines, mais ensuite, la perspective d'un accord est devenue de plus en plus mince et a fini par être reportée après les élections présidentielles. L’application de nouvelles mesures de confinement afin de maîtriser la deuxième vague de coronavirus en Europe et les inquiétudes quant à la possibilité de restrictions similaires à titre préventif aux États-Unis ont dominé le sentiment des marchés dans la dernière semaine d’octobre, provoquant à nouveau des corrections brutales sur les marchés actions.

Néanmoins, nous ne prévoyons pas de replis comparables à ceux du printemps. Dans des pays tels qu’Israël, par exemple, déjà confronté plus tôt à la deuxième vague de la pandémie, les marchés avaient en grande partie anticipé les impacts négatifs du confinement et sont repartis à la hausse depuis. Par ailleurs, les dernières mesures de confinement sont nettement plus favorables à la poursuite de l’activité économique, et le soutien massif des banques centrales et des gouvernements restera en place dans un futur proche. Nous n’avons pas apporté de changements majeurs à la composition du portefeuille le mois dernier, mais nous comptons maintenir l’approche anticyclique adoptée récemment au sein d’Ethna-DYNAMISCH, y compris dans la phase actuelle d’affaiblissement des marchés. Comme nous l’avons déjà fait avec succès en septembre dans les accès de faiblesse passagère des marchés, nous prévoyons de mettre à profit les replis récents pour renforcer nos positions en actions. La part actions nette, qui s'établissait à 64 % fin octobre, nous laisse encore une marge de manœuvre suffisante pour ce faire.

Parmi toutes les incertitudes à court terme entourant la suite de la pandémie, nous avons la conviction que les entreprises de qualité sauront se relever de cette crise, et qu’elles en sortiront même avec un positionnement concurrentiel renforcé. C’est pourquoi, lors de la sélection des titres, nous continuons de donner la priorité aux entreprises présentant une qualité durable, capables de supporter à court terme les restrictions liées au COVID-19 et, à plus long terme, de continuer à prospérer dans le monde post-pandémie.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Répartition du fonds Ethna-DEFENSIV par devise

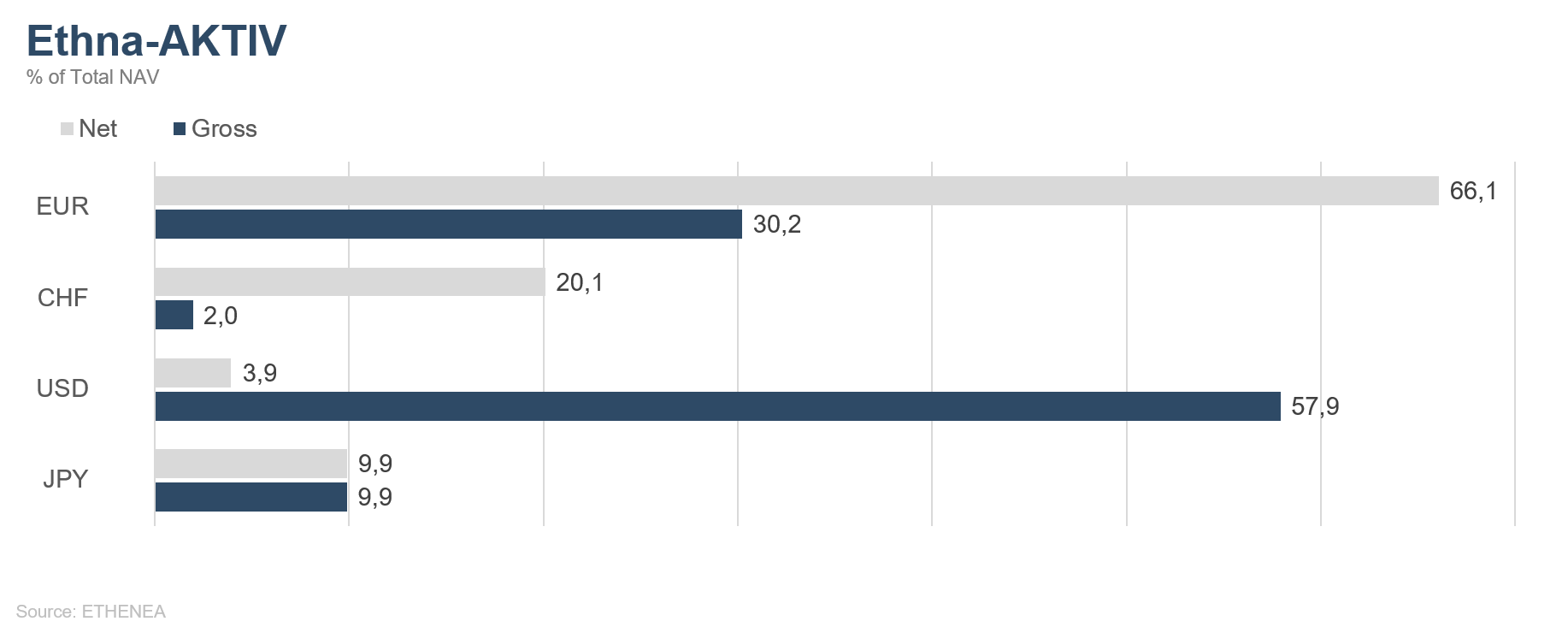

Graphique 5 : Répartition du fonds Ethna-AKTIV par devise

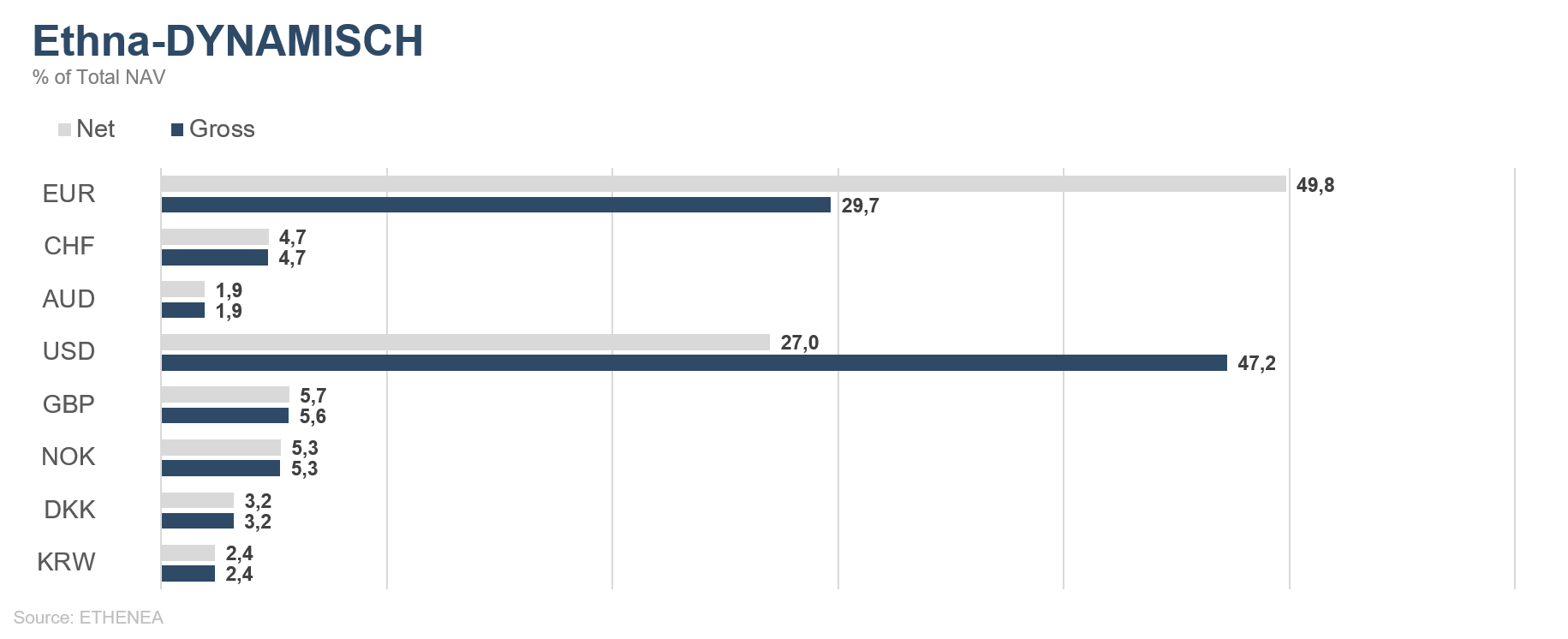

Graphique 6 : Répartition du fonds Ethna-DYNAMISCH par devise

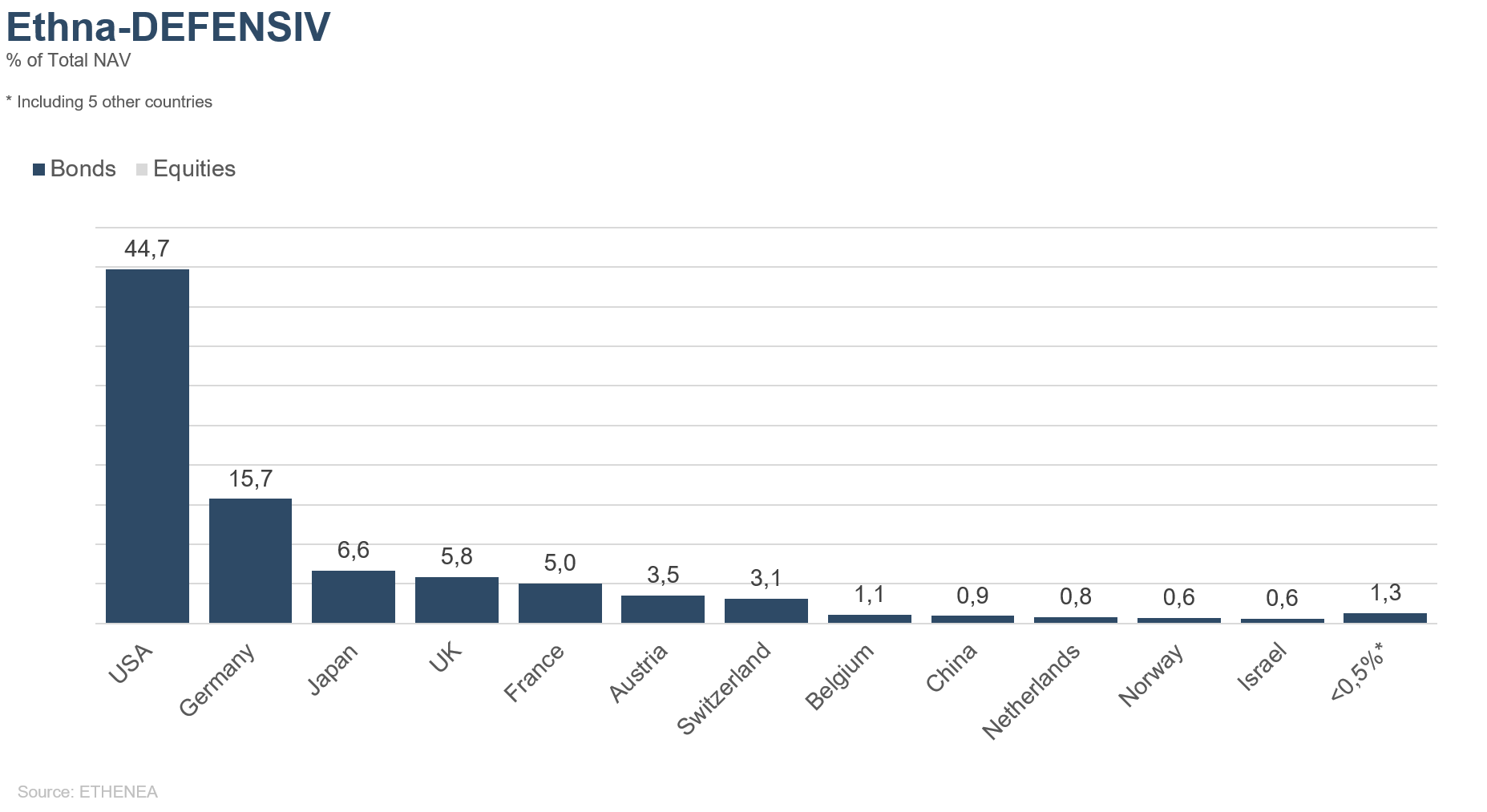

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

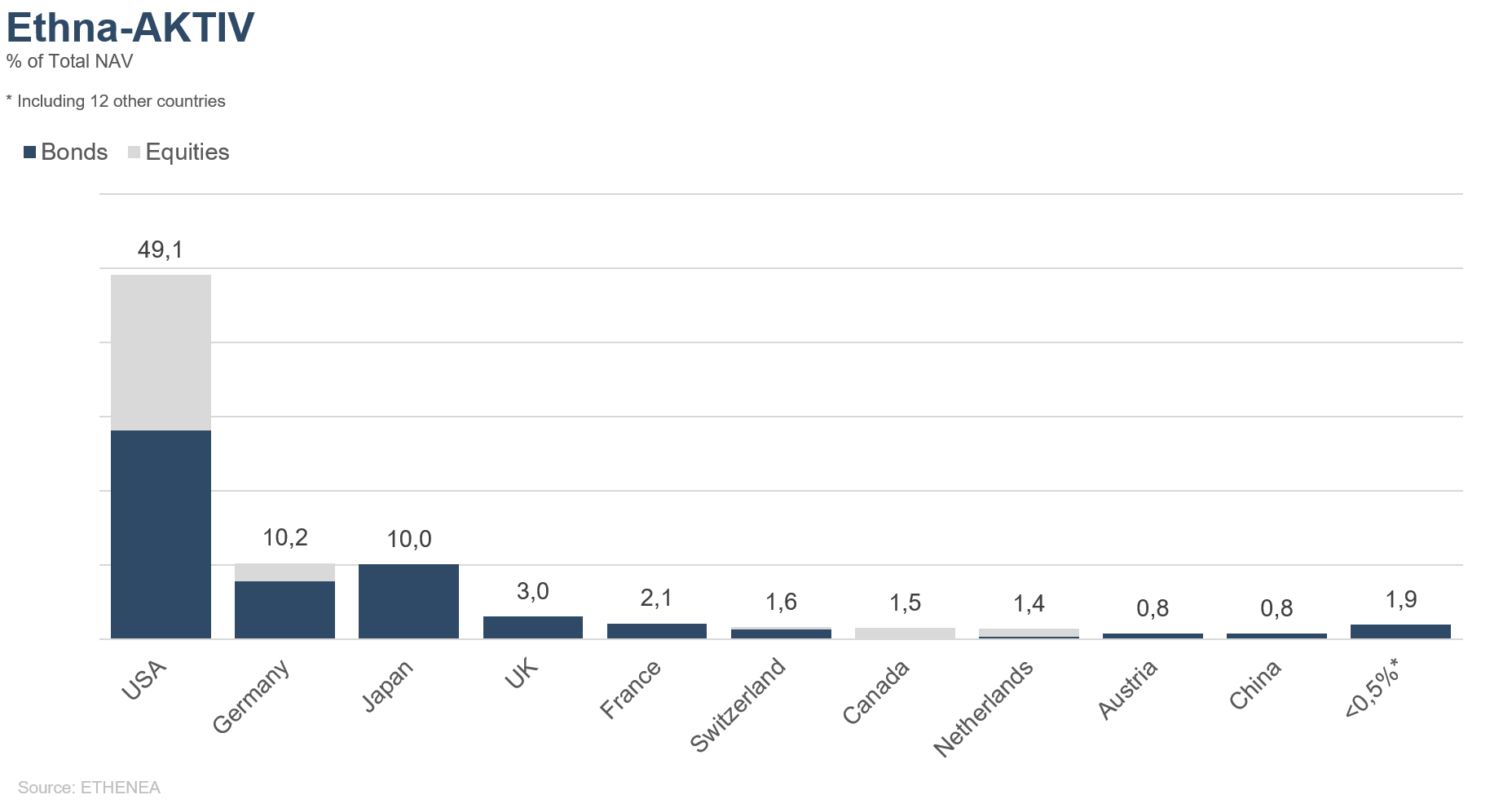

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

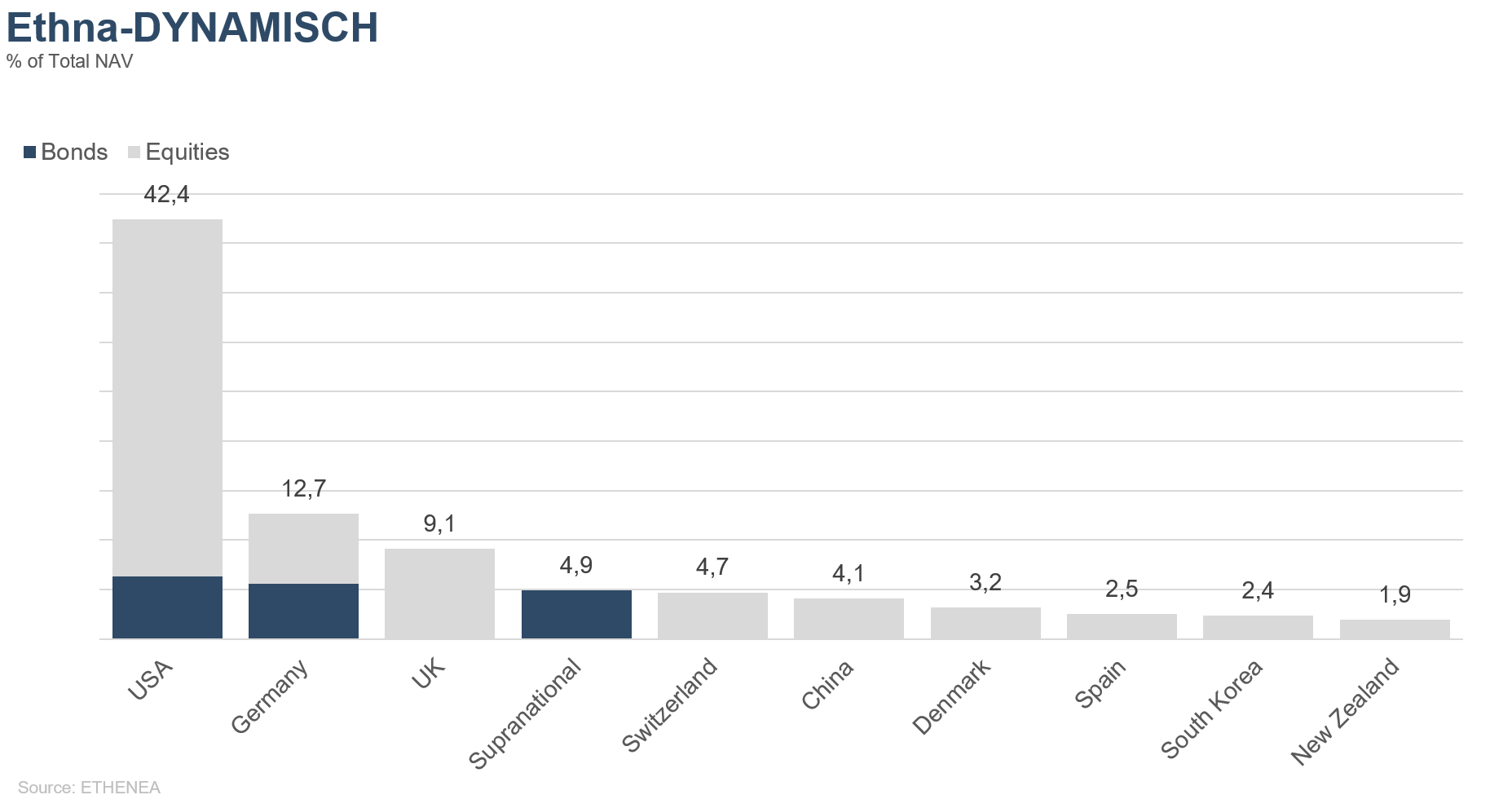

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

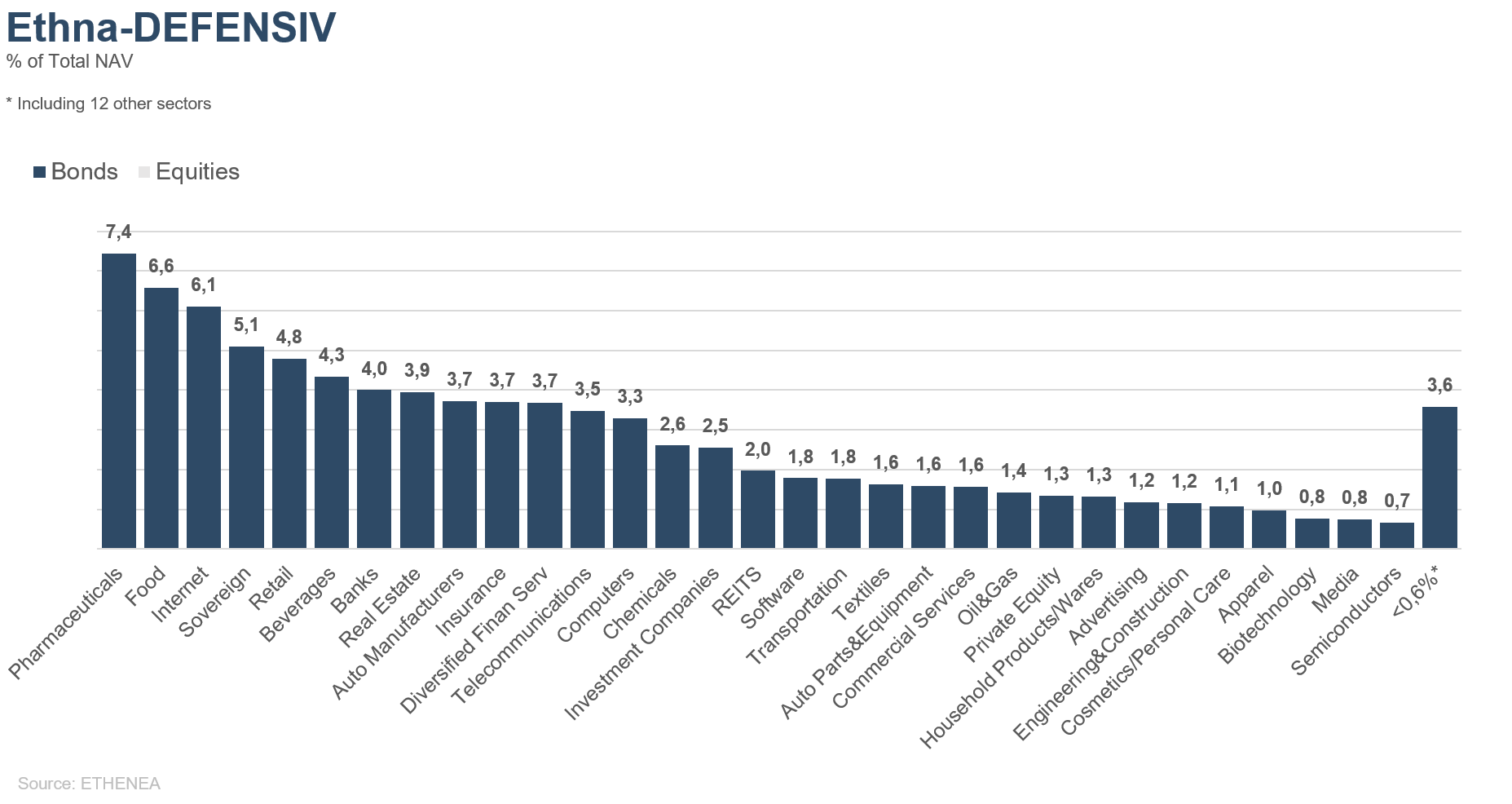

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV

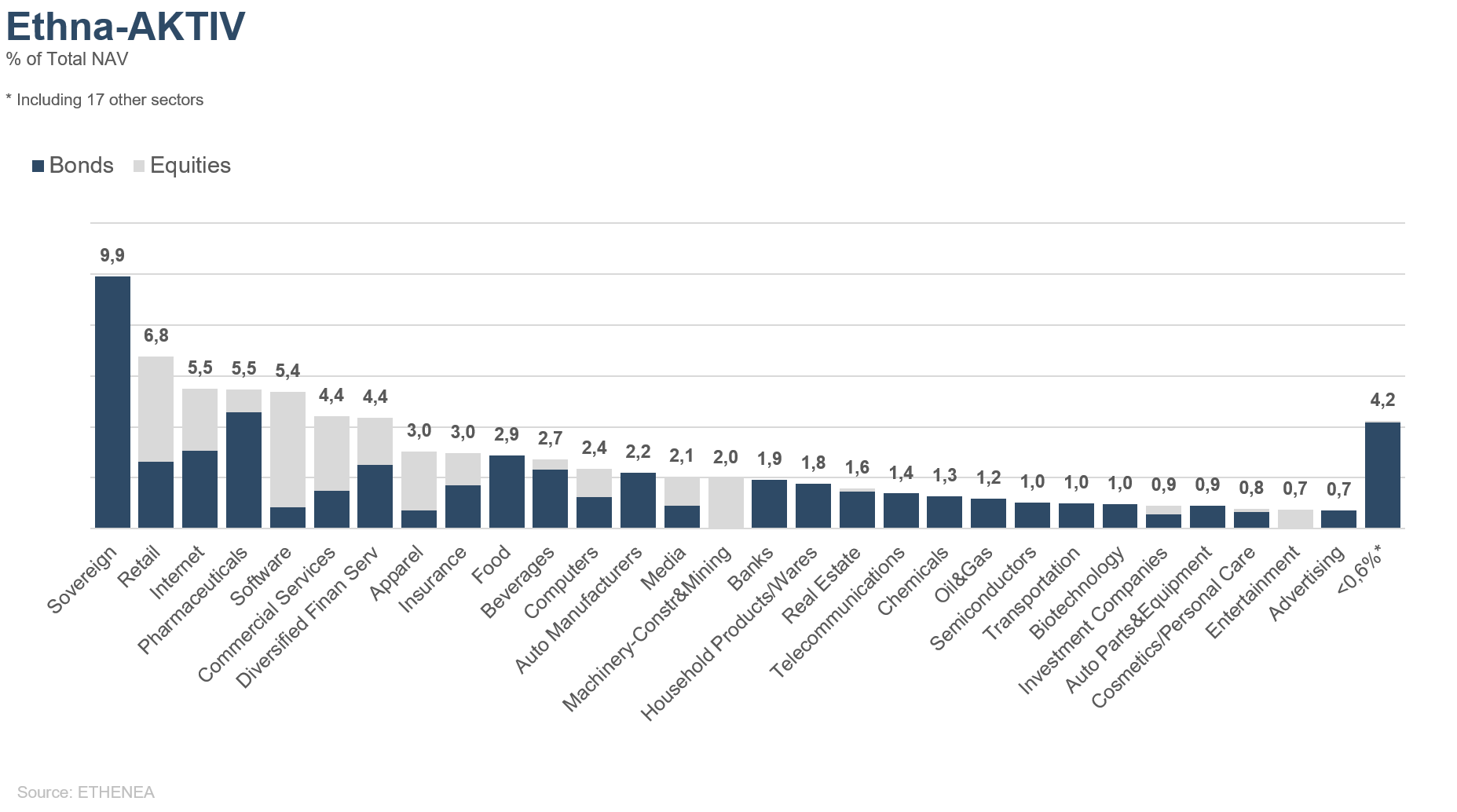

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV

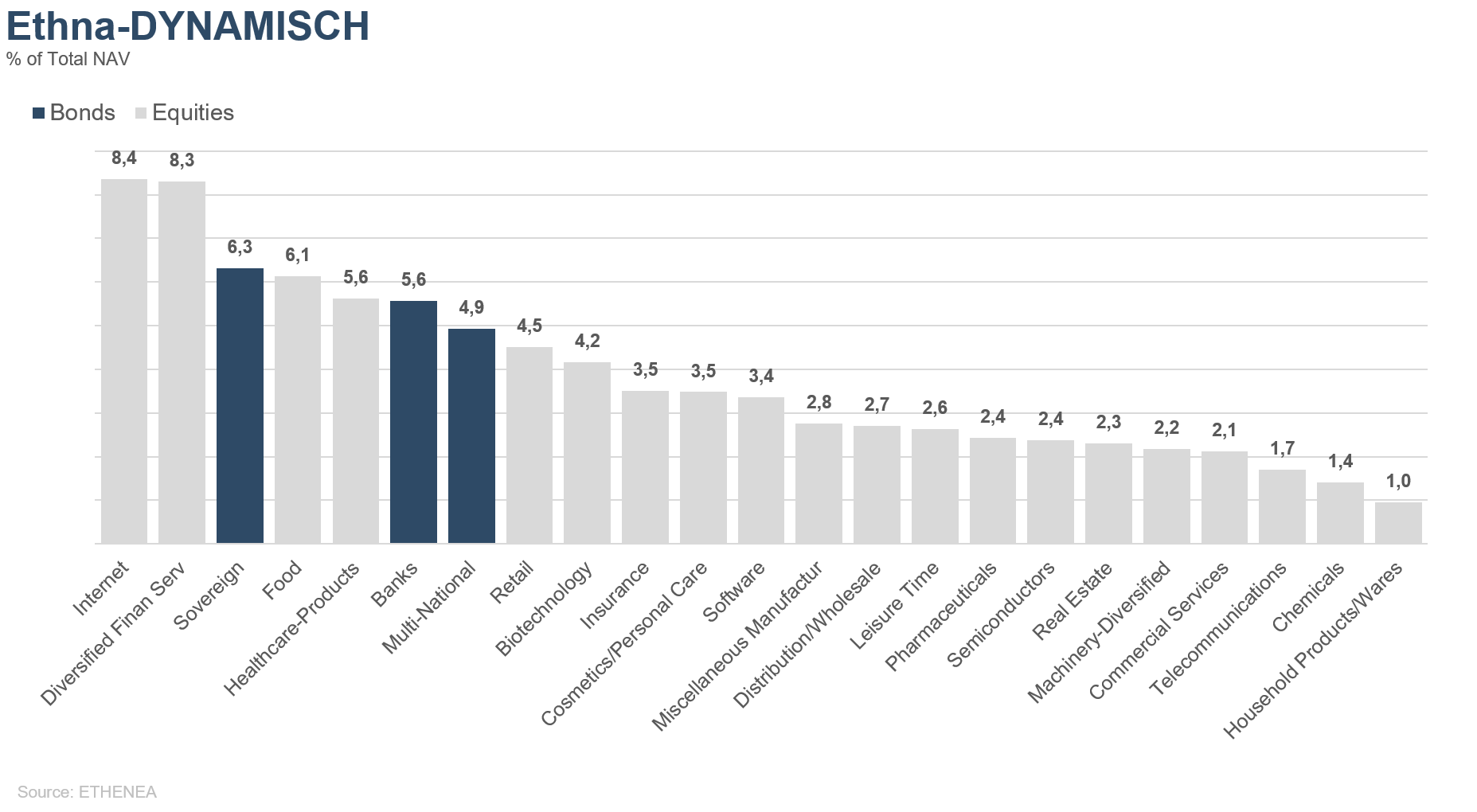

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 02.11.2020