Dernière ligne droite

Les marathoniens connaissent le rituel : après des semaines d’entraînement intense, ils réduisent progressivement le rythme à l’approche de la compétition, font le plein de glucides en absorbant d’énormes quantités de pâtes et de pommes de terre et se préparent mentalement comme physiquement à l’effort à venir. L’organisme peut ainsi récupérer. Car un entraînement intense juste avant la course est néfaste et amoindrit les chances de réussite. Le « tapering », qui signifie « ralentir », est un terme initialement emprunté à l’univers du marathon que les investisseurs connaissent bien depuis 2013. A cette époque, le président de la Réserve fédérale américaine Ben Bernanke avait affiché son intention de réduire le rythme des achats d’obligations. Cette annonce avait fait l’effet d’une bombe auprès des investisseurs, provoquant l’envolée des rendements des bons du Trésor américain et la chute des marchés actions.

Cette fois-ci, la Réserve fédérale américaine souhaite éviter à tout prix que cela ne se reproduise. Mais alors que l’activité économique redémarre et que les valorisations augmentent sur tous les marchés, des voix s’élèvent à nouveau pour demander un ralentissement du soutien monétaire. Robert Kaplan, le président de la Réserve fédérale du Texas, a été l’un des premiers à oser évoquer ouvertement les « excès et déséquilibres sur les marchés financiers », demandant à ce qu’un ajustement de la politique monétaire soit envisagé le plus rapidement possible. Même le président de la Fed Jerome Powel a laissé échapper, volontairement ou involontairement, le mot « frothy » (« écume », « bulle ») pour qualifier la situation actuelle sur les marchés durant la conférence de presse qui a suivi la dernière réunion de la banque centrale. D’après le procès-verbal de la séance de la Fed publié en mai, certains membres ont également laissé entendre qu’il serait opportun d’aborder un éventuel ajustement du rythme des achats d’obligations lors des prochaines réunions.

Mais attention : pour l’heure, il ne s’agit que d’une discussion sur l’éventualité de discuter des achats obligataires. Nous sommes donc encore loin d’un ajustement effectif. Nous estimons que la Fed évoquera un ralentissement au plus tôt en juin et n’ajustera pas son programme d’achats avant l’automne, voire à la fin de l’année. Et même dans ce cas, la diminution du volume des achats devrait être minime dans un premier temps avant que la Fed n’envisage de relever ses taux dans un second temps. Pour sa part, la BCE devrait attendre le début de l’année prochaine avant de commencer à durcir sa politique monétaire.

Fin de l’assouplissement monétaire : diverses banques centrales montrent la voie

Les banques centrales mineures montrent actuellement à quoi pourrait ressembler une sortie de la politique monétaire accommodante sans que cela n’entraîne automatiquement l’effondrement des marchés financiers. En avril, la Banque du Canada a ouvert le bal en annonçant la réduction de son programme d’achats obligataires d’environ un milliard de dollars canadiens, dont le volume hebdomadaire passerait donc de 4 à 3 milliards (-25 %). D’autres réductions d’un milliard à chaque fois devraient suivre dans le sillage des prochaines réunions prévues en juin et septembre. Conformément aux attentes, cette annonce a soutenu le dollar canadien et l’élargissement des spreads des emprunts d’Etat canadiens face aux bons du Trésor américain. Mais le « taper tantrum » tant redouté de 2013 ne s’est pas reproduit, il n’y a en effet pas eu de correction massive des emprunts d’Etat canadiens.

Après la Banque du Canada, la Banque d’Angleterre a été la deuxième à annoncer le ralentissement du rythme de ses achats obligataires, de 4,4 milliards de livres à 3,4 milliards de livres par semaine. Elle a insisté sur le fait que cette mesure ne devait pas être interprétée comme un durcissement de sa politique monétaire, la date d’échéance de son programme et le volume total de 895 milliards de livres restant inchangés.

La Banque centrale de Nouvelle-Zélande a surpris les marchés fin mai en annonçant qu’elle pourrait relever ses taux directeurs dès le second semestre 2022, sous réserve toutefois que l’économie évolue comme prévu. La RBNZ maintient donc pour l’instant son taux directeur au bas niveau de 0,25 % et le volume total de son programme d’achats à 100 milliards de dollars néo-zélandais. Le dollar kiwi et les rendements des emprunts se sont inscrits en hausse dans le sillage de cette annonce.

En Australie également, la pression est montée d’un cran en mai quand la banque centrale (RBA) a annoncé la révision à la hausse des perspectives économiques dans son communiqué de politique monétaire, laissant entendre qu’elle pourrait se prononcer sur le cap de sa politique monétaire lors de la réunion de juillet. Actuellement, le volume des achats obligataires est plafonné à 100 milliards de dollars australiens et l’objectif de rendement des emprunts d’Etat à trois ans s’établit à 0,1 %. Il est actuellement question de prolonger le programme d’achats et le contrôle de la courbe des taux d’avril 2024 à novembre 2024. La RBA attend vraisemblablement la publication des prochaines statistiques économiques avant de prendre une décision. Mais si la reprise économique se confirme, cette prolongation ne sera sans doute plus à l’ordre du jour.

Par ailleurs, diverses banques centrales d’Europe centrale et orientale ainsi que du nord de l’Europe ont récemment décidé de durcir leur politique monétaire. En Hongrie, le vice-président de la banque centrale Barnabás Virág a annoncé à la surprise générale un relèvement des taux dès le mois de juin afin de prévenir un débordement éventuel de l’inflation. En effet, celle-ci a atteint au mois d’avril son plus haut niveau depuis des années (5,1 %). En Pologne et en République tchèque, la situation est la même : à respectivement 4,3 % et 3,1 %, l’inflation dépasse les objectifs des banques centrales, raison pour laquelle les faucons appellent à un durcissement de la politique monétaire.

Même son de cloche chez nos voisins scandinaves : la Riksbank suédoise a annoncé fin avril qu’elle maintenait son calendrier et mettrait un terme définitivement à son programme de QE à la fin de l’année. La Norges Bank norvégienne, qui n’avait pas mis en place de programme d’achats obligataires, a toutefois annoncé qu’elle relèverait ses taux directeurs au second semestre. Enfin, la banque centrale islandaise a durci sa politique monétaire contre toute attente en relevant les taux d'intérêt des dépôts à terme à sept jours de 0,75 à 1 %. Elle a justifié cette mesure en évoquant la pression inflationniste croissante couplée à une augmentation des salaires et des prix de l’immobilier.

La Fed, la BCE et la Banque du Japon restent prudentes

Les grandes banques centrales (la Réserve fédérale américaine, la Banque centrale européenne et la Banque du Japon) maintiennent le statu quo. Cette situation, qui devrait perdurer au moins à court terme, réjouit les marchés, en particulier les investisseurs obligataires qui n’apprécient généralement pas les surprises.

Mais cette stratégie n’est pas sans risques. Personne ne sait avec certitude comment évoluera l’économie et le temps donnera peut-être raison à la Fed qui estime que la reprise sera beaucoup plus longue que nous le souhaiterions. Mais la gestion de portefeuille consiste avant tout aussi à gérer les risques, autrement dit, à éviter ou minimiser les risques avec une faible probabilité d’occurrence. Et si la Fed devait se tromper, les conséquences pourraient être fatales avec une économie en surchauffe et une inflation bien au-dessus du seuil de 4 à 5 %. Elle serait alors contrainte d’appuyer d’autant plus fort sur le frein, ce qui provoquerait d’énormes dégâts.

Ce qui nous ramène au marathon. En effet, peut-être le moment est-il venu pour la Réserve fédérale de ralentir progressivement le rythme de ses achats, plutôt que d’accélérer sur les derniers mètres et de s’effondrer avant la ligne d’arrivée. D’autres banques centrales montrent déjà l’exemple de la manière dont cela peut fonctionner.

Positionnement de nos fonds

Ethna-DEFENSIV

Les statistiques économiques américaines publiées en mai sont contrastées. D’une part, la production manufacturière et les ventes de détail explosent sur fond de hausse des salaires. D’autre part, les chiffres du chômage sont décevants : 266 000 nouveaux emplois ont été créés, bien loin du million prévu, tandis que les chiffres du chômage pour le mois de mars ont été corrigés à la baisse (-150 000). Voici pour la situation de prime abord. Mais à y regarder de plus près, les chiffres ne sont peut-être pas aussi mauvais qu’ils en ont l’air. De nombreuses entreprises cherchent à recruter, mais ne trouvent personne car de nombreux Américains vivent encore des allocations chômage versées par l’Etat. Cette quête de main d’œuvre peut prendre des proportions parfois ubuesques. C’est ainsi que McDonald’s propose aux candidats un bonus de 50 dollars qui ne leur sera versé que s’ils se présentent à l’entretien d’embauche. Il est donc tout à fait possible que les effets de rattrapage propulsent les chiffres de l’emploi à des niveaux bien supérieurs aux prévisions dans les mois à venir à mesure que la manne publique se tarira.

En Europe, après un démarrage relativement poussif, le programme de vaccination peine encore à passer la vitesse supérieure. En Allemagne, une personne sur deux devrait bientôt avoir reçu au moins une dose tandis que 15 % de la population est pleinement vaccinée. Les entreprises peuvent ainsi envisager l’avenir avec optimisme. L’indice ifo du climat des affaires a augmenté pour s’établir à 99,2 points contre 96,6 points le mois précédent. En parallèle, l’euro a repris des couleurs, renouant provisoirement avec son niveau du début de l’année à environ 1,22 dollar, tandis que l’or, qui continue de profiter des craintes inflationnistes, a pu gagner près de 7 % le mois dernier. Actuellement, le métal précieux s’échange légèrement au-dessus de 1900 dollars.

Les rendements des bons du Trésor américain à 10 ans ont brièvement atteint 1,70 %, tandis que leurs homologues allemands testaient le seuil de 0 %. Mais peu de temps après, les rendements sont repartis à la baisse pour s’établir à environ 1,60 % pour les premiers et à -0,15 % pour les seconds. Les déclarations de la Fed et de la BCE qui ont assuré qu’un « tapering » n’était pas à l’ordre du jour semblent avoir rassuré les marchés, au moins provisoirement. Mais à moyen terme, on peut légitimement se demander comment le niveau actuel des taux pourrait être tenable, surtout si les prochains chiffres de l’emploi devaient surprendre à la hausse. En conséquence, nous conservons un positionnement prudent avec une duration d’environ cinq ans. Nous ne prenons pas de grands risques de taux compte tenu du niveau toujours très bas des taux d’intérêt, mais cherchons à profiter le plus possible des fluctuations à court terme.

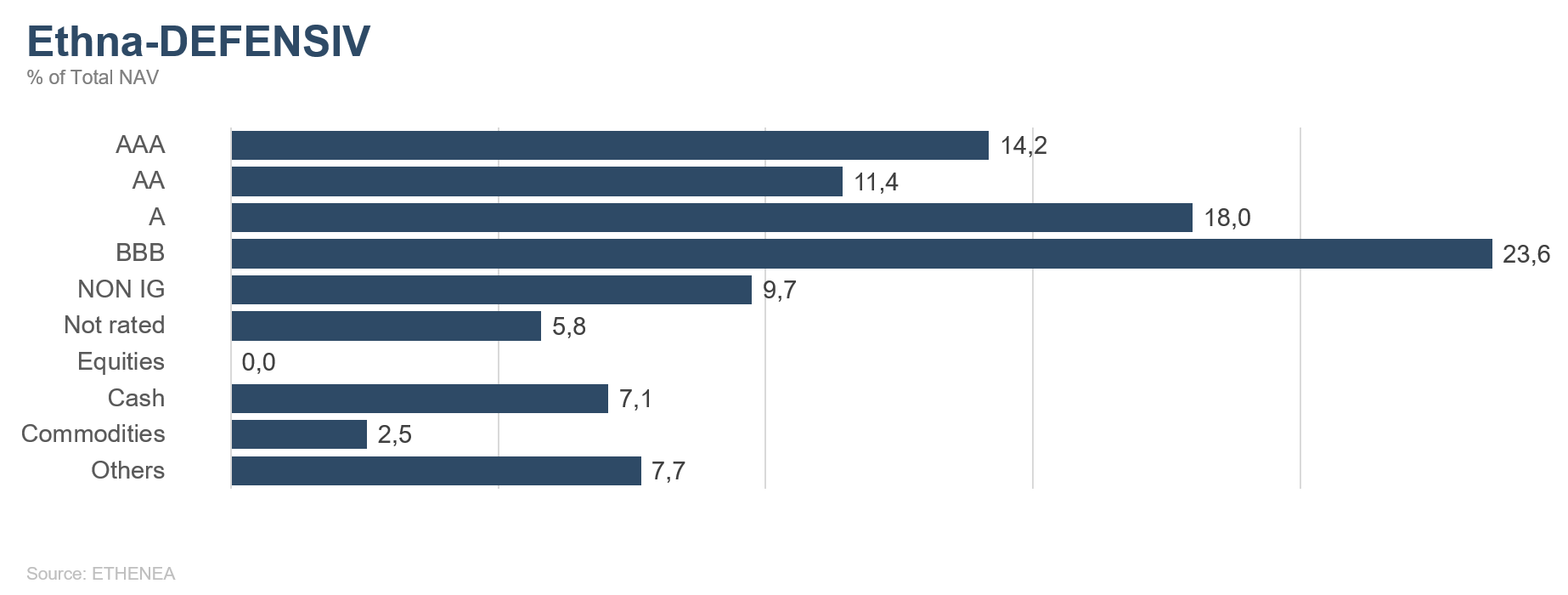

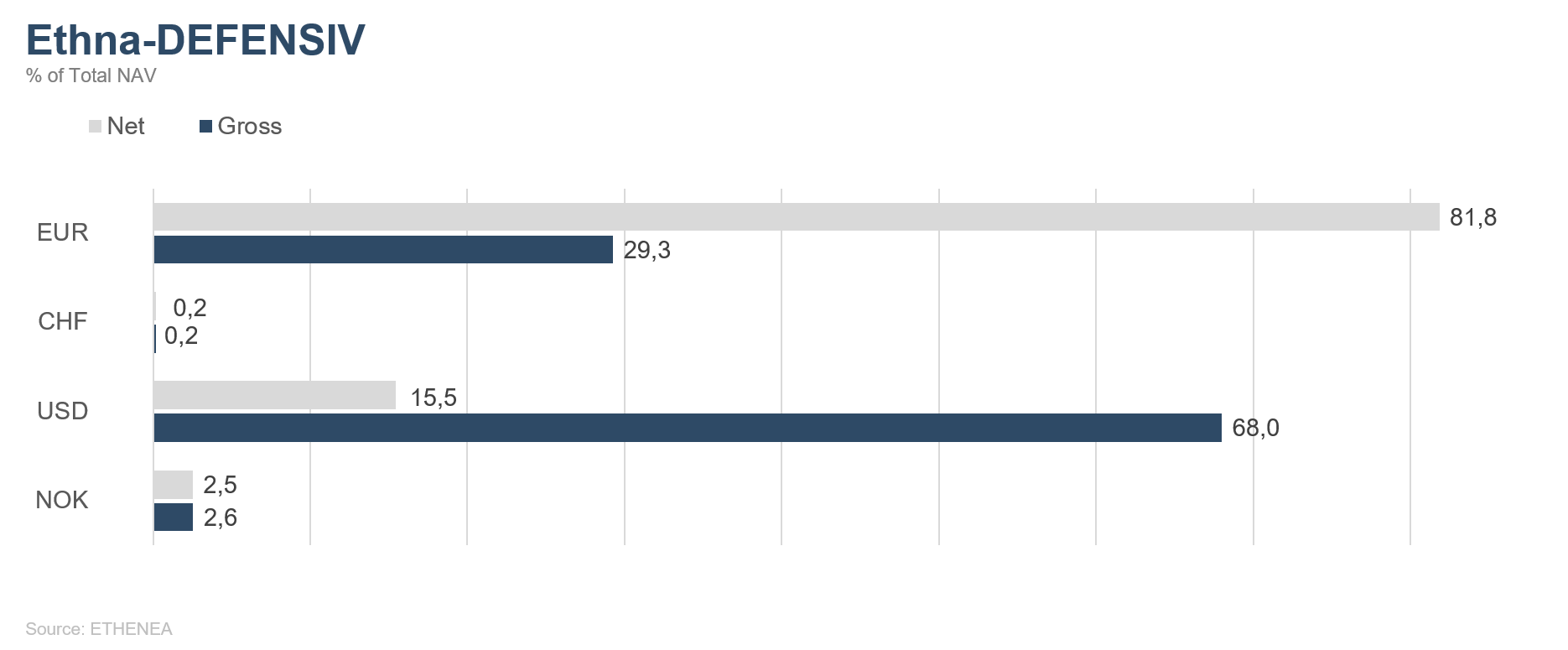

En mai, Ethna-DEFENSIV (T) s’est inscrit en hausse d’environ 0,54 %. Alors que le portefeuille obligataire a profité de la baisse des rendements des emprunts d’Etat américains comme européens et de la stabilité des primes de risque pour contribuer à la performance à hauteur d’environ 0,42 %, les actions, auxquelles nous sommes exposés par l’intermédiaire d’ETF durables, n’ont guère brillé durant le mois. La position sur l’or, qui s’établissait à 5 % en début de mois avant d’être ramenée à environ 2,5 % à la suite de prises de bénéfices, a fourni une contribution réjouissante à hauteur de 0,33 %. Nous avons eu raison de penser qu’un point d’entrée redeviendrait intéressant à partir d’environ 1800 dollars. Nous avons intégralement liquidé notre position sur le yen. Si le yen servait essentiellement de couverture, la vigueur durable de l’euro l’a mis à rude épreuve. Enfin, nous avons continué d’étoffer notre exposition au dollar (15 %) dans la mesure où nous estimons que le billet vert constitue l’une des rares protections efficaces contre les turbulences de marché. La performance d’Ethna-DEFENSIV (T) s’établit à 0,18 % depuis le début de l’année et devrait grimper à mesure que les rendements des emprunts d’Etat continueront de se stabiliser dans les semaines à venir.

Ethna-AKTIV

Le mois dernier, le célèbre adage boursier « Sell in May and go away » (Vendre en mai et s’en aller) ne s’est absolument pas vérifié. Au contraire, les indices d’actions se sont approchés un peu plus encore de leurs sommets historiques. Même la correction des cryptomonnaies sur fond de volatilité élevée n’a manifestement pas eu d’effet sur les valeurs technologiques en particulier et sur le marché en général. Les tensions géopolitiques (Israéliens-Palestiniens, Chine-Taïwan, atterrissage forcé d’un avion en Biélorussie, etc.), n’ont pas non plus réussi à troubler la bonne humeur persistante des marchés boursiers. L’ambiance actuelle, qui se reflète également dans notre positionnement, est très justement restituée par le nombre élevé d’opinions neutres dans l’enquête de l’AAII sur le sentiment des investisseurs. Dans l’environnement actuel, ni les haussiers, ni les baissiers n’indiquent la tendance. Le fait que la monnaie chinoise s’échange à un plus haut de trois ans face au dollar nous conforte dans notre idée d’un environnement toujours favorable au risque. Dans la mesure où, selon nous, la phase d’expansion des multiples a pris fin sur les marchés actions, seule l’amélioration des résultats des entreprises permettra désormais de dégager des plus-values. Au moins, les conditions sont plus que réunies tant du point de vue budgétaire que monétaire. A propos de politique monétaire. Maintenant que le marché de l’emploi américain est en bonne voie d’effacer les pertes occasionnées par la pandémie avant la fin de cette année, l’inflation et la réaction des banques centrales domineront les débats de l’été. Actuellement, aucune banque centrale, à l’exception de la Banque du Canada, n’ose évoquer le grand méchant T (« tapering »), alors même que les consommateurs se retrouvent face à un niveau d’inflation inédit depuis des années. Ainsi, la hausse des prix (IPC) aux Etats-Unis s’est établie à 4,2 % en mai, du jamais vu depuis 2008.

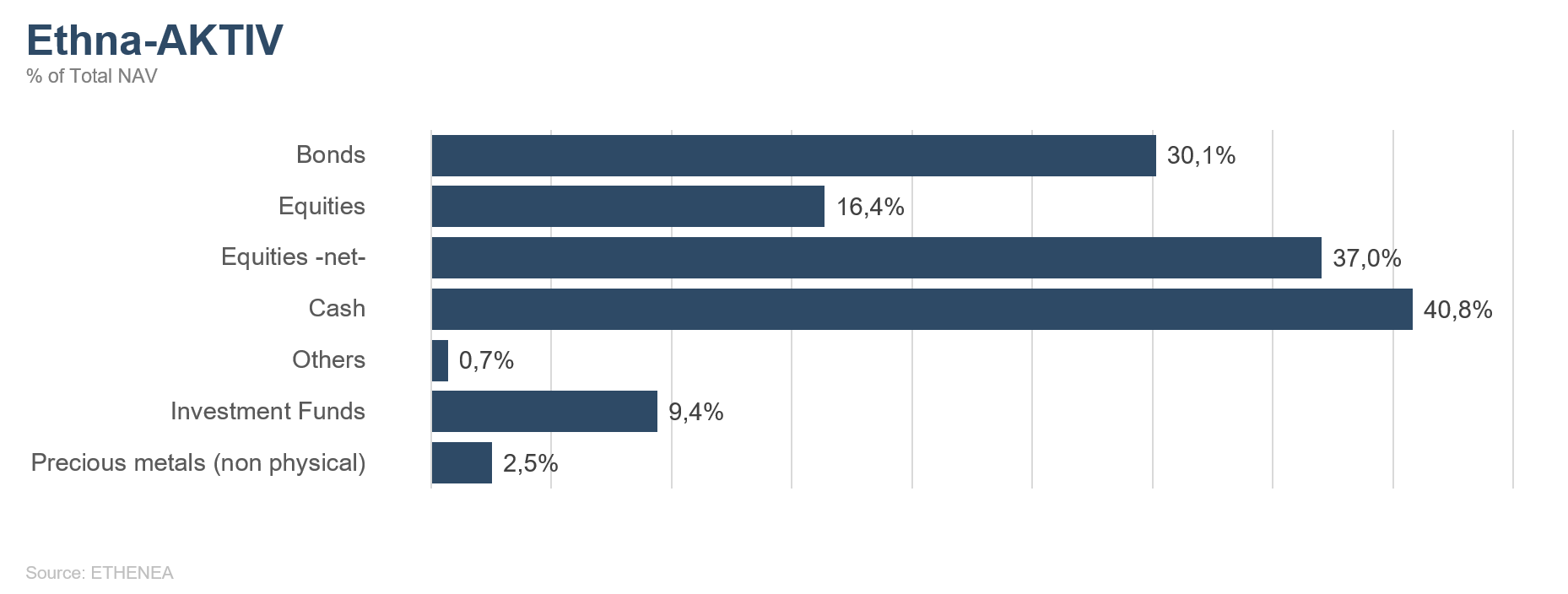

Nous pensons toujours que cette deuxième année de marché haussier, qui coïncide avec la transition vers la phase intermédiaire d’un cycle conjoncturel vraisemblablement plus court, sera certes volatile, mais se soldera par une augmentation des cours en fin d’année. C’est la raison pour laquelle nous maintenons la part d’actions d’Ethna-AKTIV au-dessus du seuil de 40 %. Sur le front des devises, les couvertures croisées régulièrement évoquées ne sont désormais plus qu’en dollar. La position sur le yen a été liquidée en raison de la dépréciation de la devise japonaise et de la diminution partielle de la pondération maximale de 49 %. Même si nous tablons globalement sur une poursuite de la hausse des taux d’intérêt, notamment sur l’extrémité longue de la courbe, nous hésitons à réduire encore la duration déjà relativement faible du fonds. En cause, l’exposition élevée aux actions face à laquelle la duration sert toujours d’élément stabilisateur en cas de crise. La seule réduction (minime) de la duration a eu lieu au niveau d’une position courte mineure de 4 % sur les emprunts d’Etat italiens. Outre l’éventualité d’une hausse des taux partout dans le monde, les spreads pourraient s’élargir en Italie en raison de l’endettement élevé du pays. L’avenir nous dira dans quelle mesure la BCE l’autorisera ou pourra y faire quelque chose.

En conclusion, notons que le style de gestion flexible d’Ethna-AKTIV est parfaitement adapté pour répondre à l’évolution des marchés. Le cas échéant, la suite de l’adage boursier mentionné plus haut « and remember to come back in September » (ne pas oublier de revenir en septembre) ne se vérifiera pas non plus cette année et nous connaîtrons un bel été à rebours des tendances saisonnières habituelles dont nous comptons bien profiter.

Ethna-DYNAMISCH

Après les plus-values des mois précédents, aucune direction précise n’a dominé sur les marchés actions en mai. La saison des résultats d’entreprises a certes été plus que positive, mais la grande majorité des bonnes nouvelles avait déjà été intégrée dans les valorisations en partie élevées. En parallèle, une grande nervosité s’est installée sur les marchés qui s’attendent à une forte hausse de l’inflation dans les semaines à venir. Ceci tient essentiellement à un effet de base marqué. L’économie et les cours de marché étaient au plus bas il y a un an au plus fort de la pandémie. L’augmentation des prix est donc mesurée par rapport à des valeurs de comparaison basses. Par ailleurs, on observe actuellement des pénuries parfois spectaculaires, notamment au niveau des puces électroniques ou des matériaux de construction. Tout porte à croire qu’il ne s’agit que d’une hausse des prix provisoire, ce que semblent également penser les banques centrales. Mais au bout du compte, une certaine incertitude demeure quant à l’évolution ultérieure de l’inflation, d’autant que l’activité économique redémarre parallèlement aux mesures de déconfinement, ce qui ne fait qu’alimenter les craintes de hausse des taux et comporte des implications négatives pour les valorisations boursières.

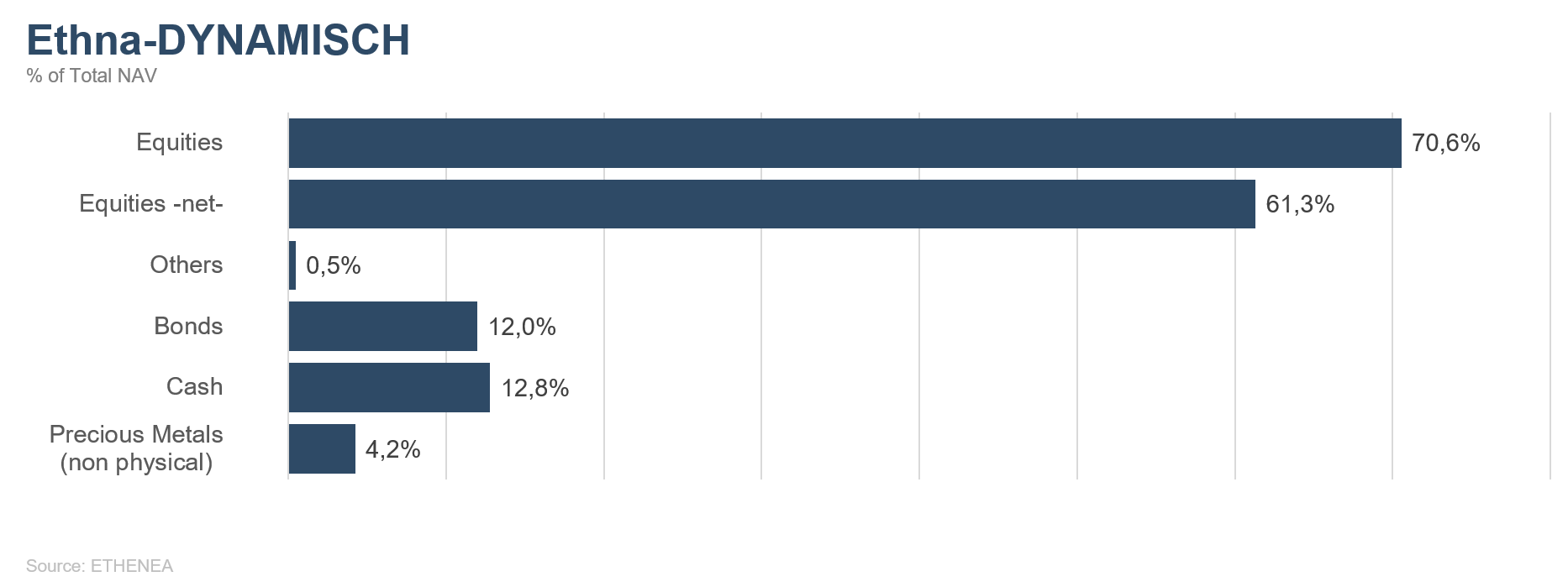

Il faut aussi procéder à une analyse différenciée au-delà de l’inflation. A première vue, l’environnement des marchés financiers reste extrêmement favorable aux actions : (ii) l’économie se redresse, tandis que les (ii) mesures de soutien budgétaire à grande échelle battent leur plein et que (iii) les banques centrales maintiennent leur politique monétaire accommodante. Ces faits illustrent le statu quo. Le problème, c’est que les marchés financiers sont tournés vers l’avenir. Autrement dit : (i) la croissance économique future ne pourra pas tenir le rythme de 2021, (ii) les plans de relance budgétaire sont certes spectaculaires, mais ils sont déjà connus et (iii) la normalisation progressive de la politique monétaire n’est qu’une question de temps. En résumé, la plupart des facteurs positifs clés resteront en place sur les marchés actions, mais leur ampleur diminuera. Une configuration qui nous incite à lever le pied à l’approche de l’été. Après avoir déjà progressivement réduit la part des actions au mois d’avril, nous avons ajouté au portefeuille d’Ethna-DYNAMISCH une composante de couverture supplémentaire en mai (via des futures sur indices actions liquides) et réduit l’exposition actions nette à environ 61 % (contre 67 % précédemment). Cette proportion nous semble appropriée compte tenu du profil risque/rendement des marchés.

Le profil asymétrique des actions constitue l’un des meilleurs atouts de cette classe d’actifs. A des pertes de cours « limitées » à -100 % s’oppose un potentiel de gain quasiment illimité qui peut dépasser plus de 100 %. Les plus-values importantes vont généralement de pair avec une croissance fondamentale correspondante de l’entreprise. Pour les petites entreprises, c’est plus simple à faire contrairement aux grands conglomérats industriels actifs sur des marchés saturés. Ces derniers mois, nous sommes donc restés à l’affût des petites et moyennes capitalisations en forte croissance susceptibles de venir compléter et diversifier le portefeuille d’actions d’Ethna-DYNAMISCH sans pour autant le dominer. Dans cette optique, nous ciblons les entreprises qui offrent un potentiel de croissance attrayant en proposant des solutions convaincantes sur des marchés en phase de croissance structurelle. Si aux Etats-Unis, ce type de valeurs coûte (trop) cher, notre quête a été plus fructueuse en Europe.

Dans nos commentaires mensuels précédents, nous vous avions présenté la plateforme en ligne britannique The Hut Group (09/2020) ou le prestataire de services publicitaires et marketing S4 Capital, également britannique (03/2021) qui remplissent ces critères. Ces dernières semaines, nous avons ajouté au portefeuille trois autres titres aux caractéristiques similaires. Fin mars, nous avions intégré l’Allemand GK Software à l’occasion d'une augmentation de capital. GK Software, qui propose des solutions logicielles de transformation numérique aux grandes entreprises actives dans la vente de détail, se développe à l’international grâce à ses produits établis et à des partenariats avec SAP, Microsoft et IBM. En outre, nous avons initié une position de 0,5 % sur Apontis Pharma et hGears à l’occasion de leur introduction en Bourse. Apontis Pharma intègre au sein de « single pills » les principes actifs de différentes préparations génériques, ce qui augmente l’observance des traitements et réduit les coûts globaux des caisses d’assurance-maladie. Pour sa part, la société industrielle hGears fabrique des pièces de transmission essentielles pour les moteurs électriques. Grâce à l’excellente qualité de ses produits, un vélo électrique vendu sur deux en Europe était déjà équipé des pièces de transmission de hGears en 2020. L’entreprise est donc idéalement positionnée pour surfer sur la tendance de la mobilité électrique. Les trois entreprises susmentionnées, qui affichent toutes une capitalisation boursière encore inférieure à un milliard d’euros, sont aussi les plus petites entreprises du portefeuille qui compte désormais 37 actions.

« Des risques raisonnablement réduits et des opportunités saisies » : voici comment se présente Ethna-DYNAMISCH. Les explications ci-dessus sur l’évolution récente du portefeuille (top-down et bottom-up) donnent vie à ce slogan et le placent dans le contexte de l’environnement de marché actuel.

HESPER FUND - Global Solutions (*)

Le 7 mai dernier, les indices élargis américains, notamment le Dow Jones Industrial Average (DJIA) et le S&P 500, ont atteint de nouveaux niveaux inédits, soutenus par une bonne saison des résultats et la hausse du prix des matières premières. Par la suite, les actions ont marqué le pas alors que les craintes inflationnistes et les rumeurs sur la mise en place du tapering plus tôt que prévu du côté de la Fed commençaient à dominer les marchés, déclenchant une certaine volatilité. Les marchés boursiers sont repartis à la hausse jusqu’à la fin du mois lorsque les excellentes statistiques économiques ont ravivé la rotation vers les titres cycliques.

Au mois de mai, les valeurs technologiques ont souffert tandis que les petites capitalisations sous-performaient l’ensemble du marché. Les cryptomonnaies ont subi une correction marquée et d’impressionnantes fluctuations sous l’effet des critiques concernant leur surconsommation d’énergie, des avertissements chinois et de la demande du Trésor américain que les transferts de cryptomonnaies supérieurs à 10 000 dollars soient déclarés au fisc.

Durant le mois sous revue, le S&P 500 et le DJIA ont gagné respectivement 0,5 % et 1,9 %, tandis que le Nasdaq Composite cédait 1,5 %. Le Russell 2000 a enregistré de modestes gains (+0,1 %). L’Euro Stoxx 50 a battu son record annuel en s’inscrivant en hausse de 1,6 % (+3,3 % en dollar), tandis que le Shanghai Shenzhen CSI 300 bondissait de 4,1 % (+5,8 % en dollar).

Sur le front des devises, le dollar s’est déprécié pour le deuxième mois consécutif, tandis que le yuan s’est raffermi face à toutes les grandes devises au cours des dernières semaines.

L’économie mondiale poursuit sa forte reprise à mesure que la campagne vaccinale s’accélère dans la plupart des pays et que les restrictions se lèvent aux Etats-Unis et en Europe. Toutefois, les problèmes d’approvisionnement, par exemple au niveau des microprocesseurs entrant dans la fabrication des puces, et la forte hausse du prix des matières premières industrielles risquent de mettre en péril la reprise et posent question aux banques centrales. La Fed a récemment rappelé qu’elle considérait les poussées inflationnistes comme provisoires et qu’avant de normaliser sa politique, elle devait constater des progrès concrets en direction de ses objectifs politiques. En outre, l’administration Biden vient tout juste de proposer au Congrès de porter les dépenses fédérales à hauteur de 6 000 milliards de dollars en 2022. Nous estimons que les mesures de relance budgétaire et monétaire à grande échelle continueront de soutenir la reprise aux Etats-Unis.

HESPER FUND– Global Solutions continue de parier sur un scénario basé sur la reprise et la reflation. Le fonds affiche un positionnement globalement long sur les actions et court sur la duration.

Mais face à la volatilité du marché, le fonds a su garder la tête froide et liquidé la quasi-totalité de son exposition aux actions (55 % à ce moment-là) compte tenu des seuils stop-loss déclenchés en milieu de mois. Dès que le sentiment de marché s’est amélioré, le fonds a progressivement reconstitué sa position en actions (45 %). Entretemps, nous avons profité de la hausse de la volatilité pour vendre certaines options de vente sur indices.

Sur le front des taux d’intérêt, HESPER FUND - Global Solutions a mis en œuvre ses prévisions de hausse des rendements en augmentant la position courte sur les BTP à 25 % et en conservant une exposition courte aux bons du Trésor (12%). Au total, le portefeuille obligataire affiche une duration modifiée de -9,3 ans (-13,8 ans pour les produits dérivés et 4,5 ans pour les obligations d'entreprises).

Nous avons très légèrement ajusté notre exposition aux matières premières (10 %) en réduisant les métaux industriels et en achetant un ETF répliquant le cours de l’or.

Quant aux devises, le fonds a conservé son positionnement long sur le dollar (18 %). Nous avons également maintenu l’exposition à la couronne norvégienne (4 %) qui fait entièrement office de reflation trade.

En mai, HESPER FUND - Global Solutions EUR T-6 a dégagé une performance de -0,36 %, mettant à terme à six mois consécutifs de hausse. Sa performance depuis le début de l’année s’est établie à 3,69 %. Sur les 12 derniers mois, le fonds a gagné 7,13 %. La volatilité reste stable à un niveau faible (7 %).

*La distribution du fonds HESPER FUND - Global Solutions n’est actuellement autorisée qu’en Allemagne, au Luxembourg, en France et en Suisse.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Répartition du fonds Ethna-DEFENSIV par devise

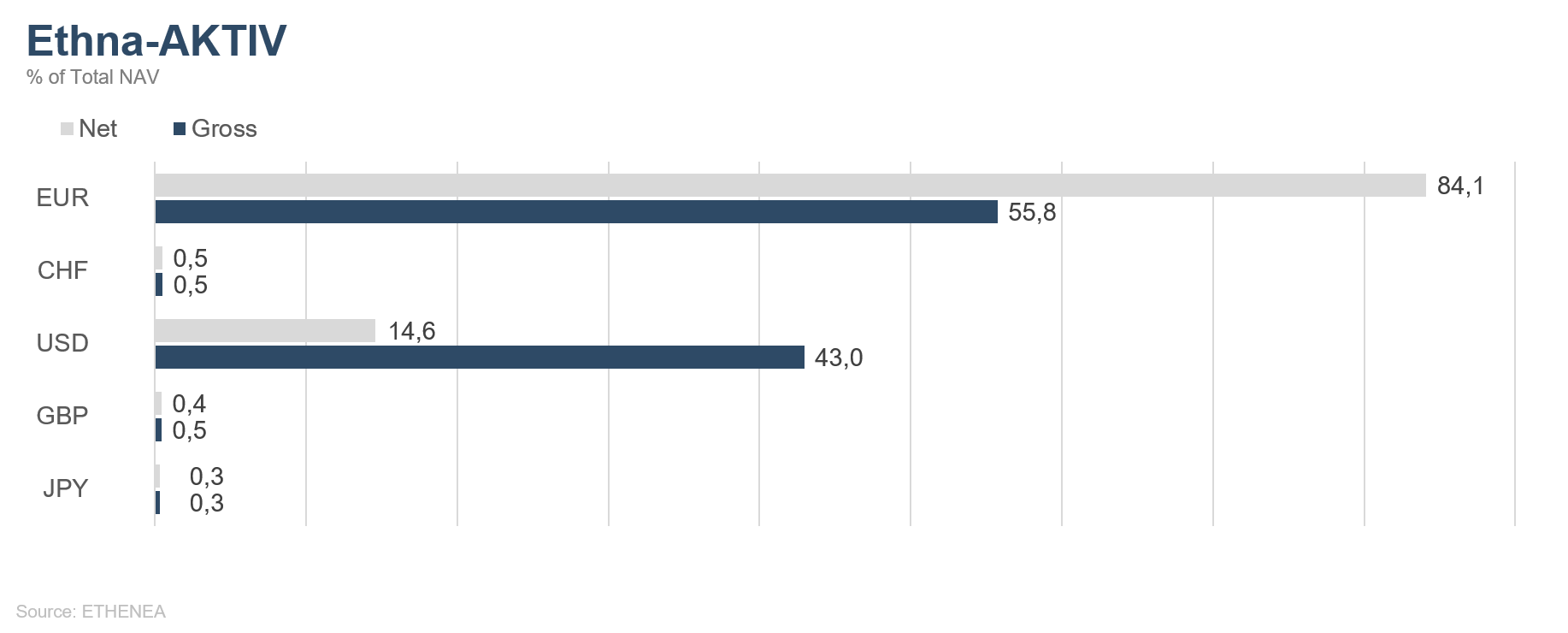

Graphique 5 : Répartition du fonds Ethna-AKTIV par devise

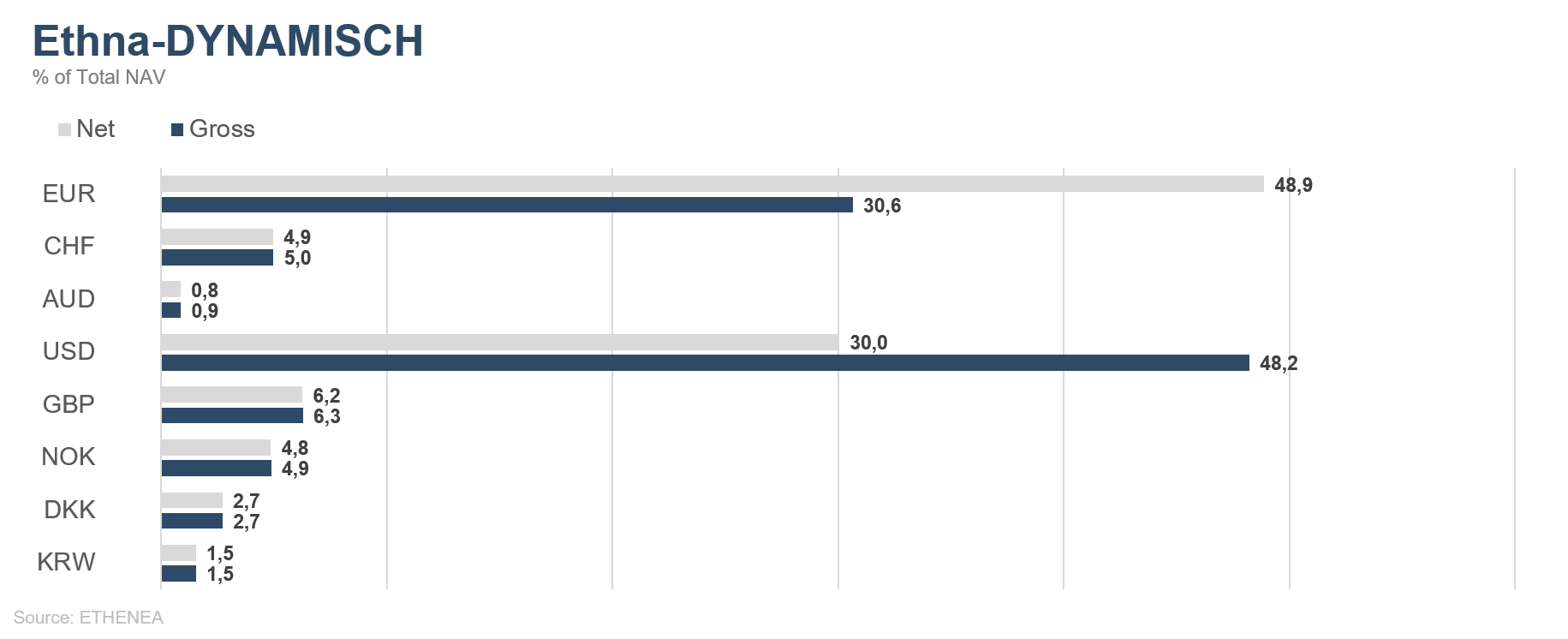

Graphique 6 : Répartition du fonds Ethna-DYNAMISCH par devise

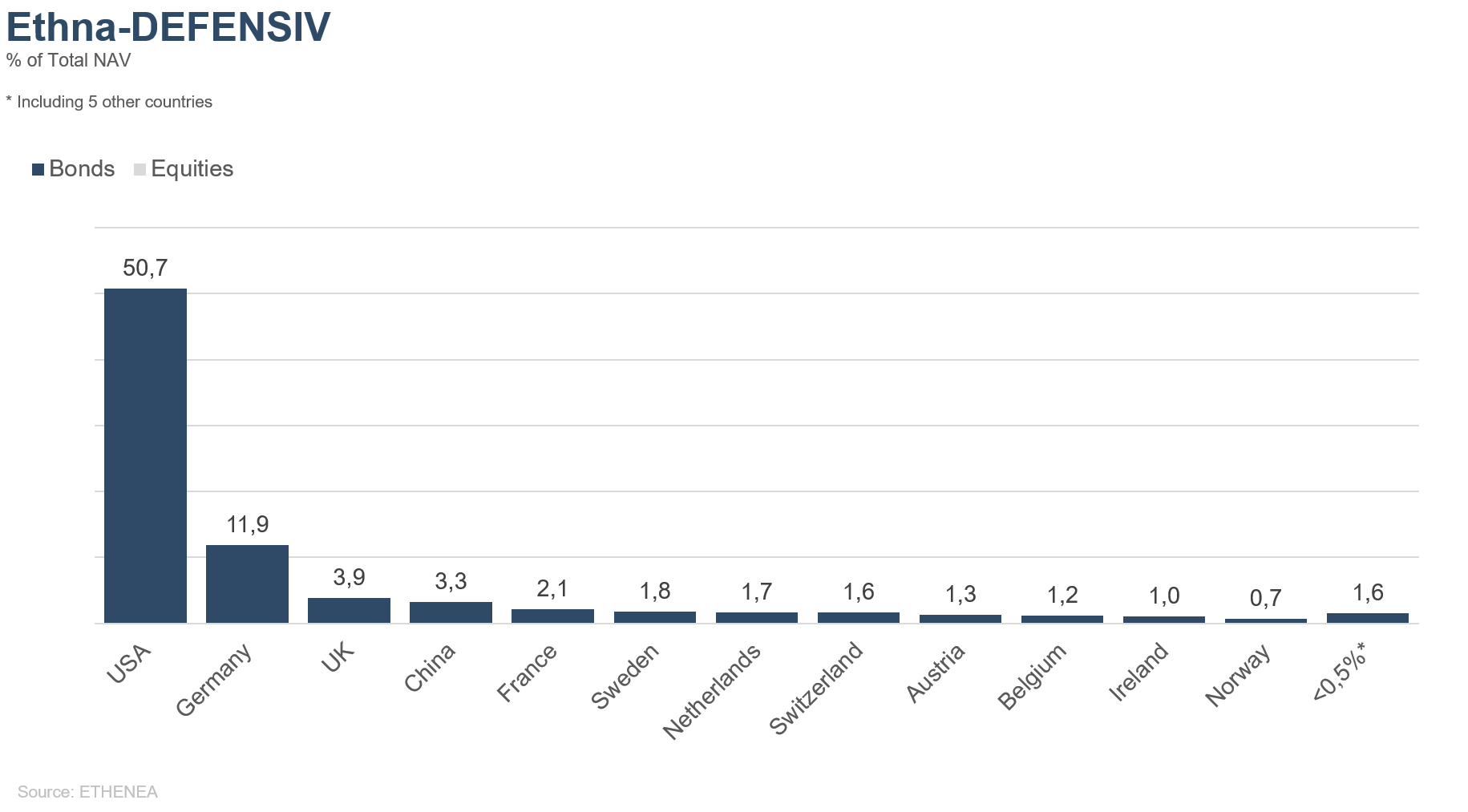

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

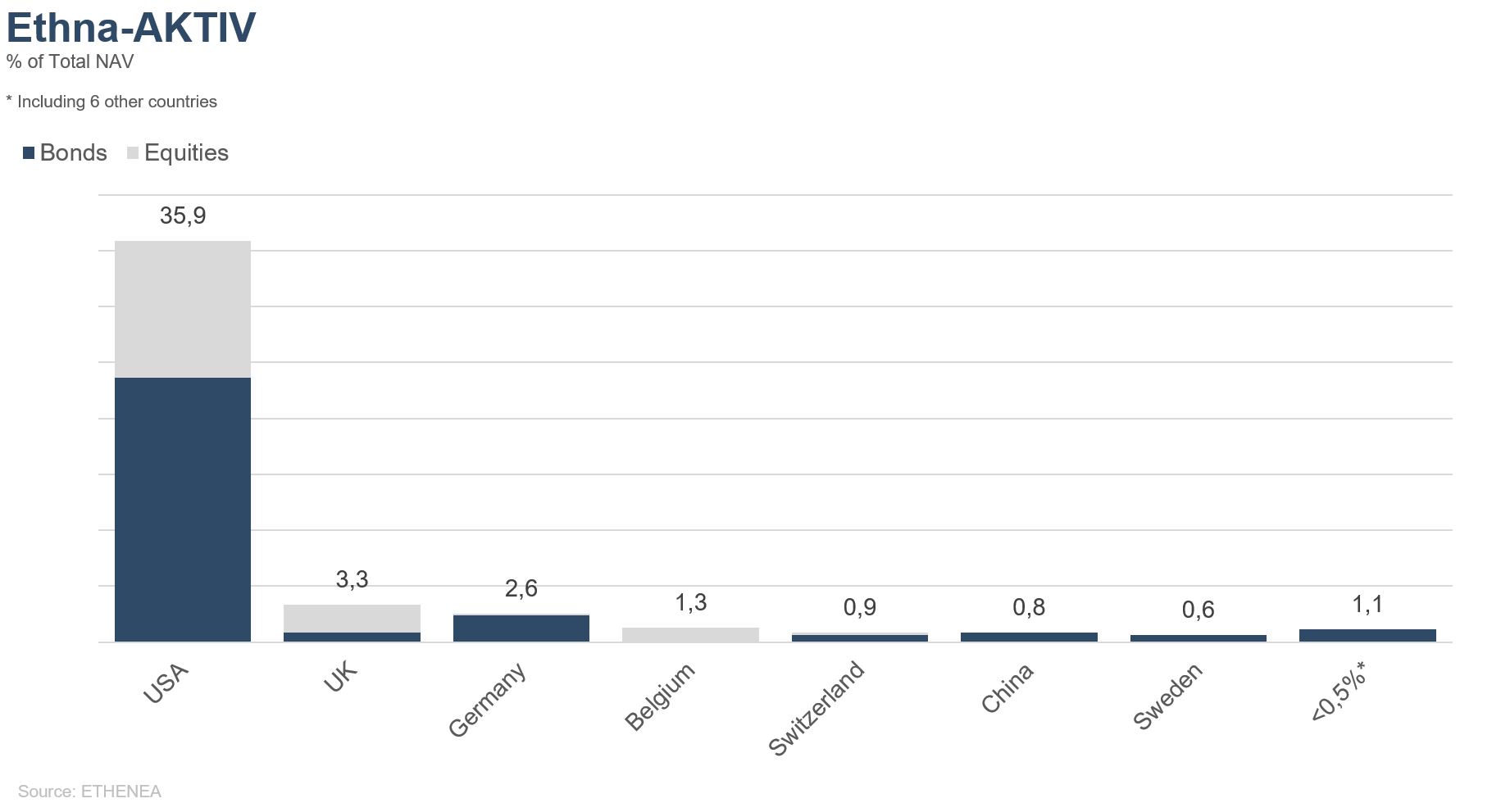

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

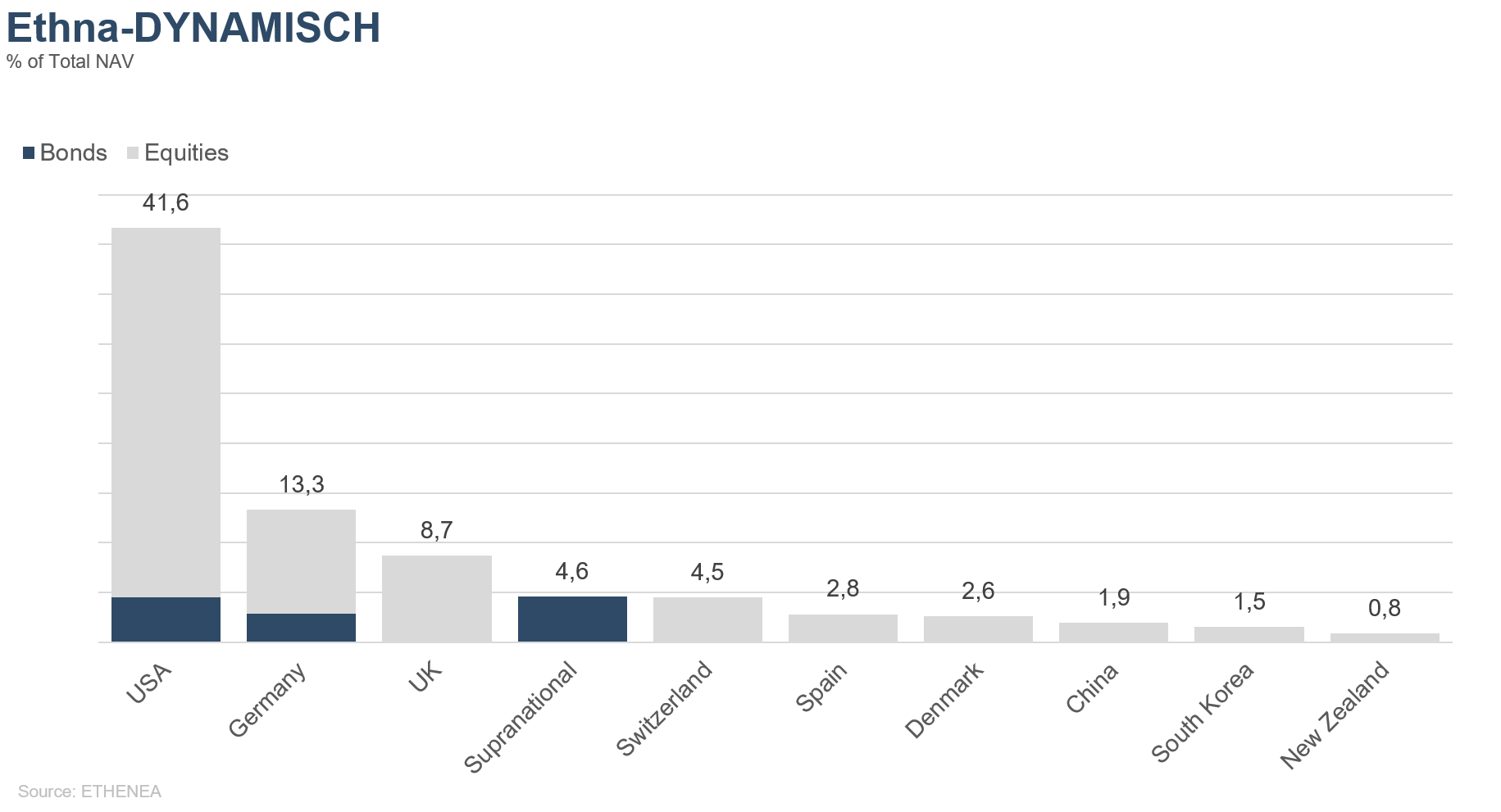

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

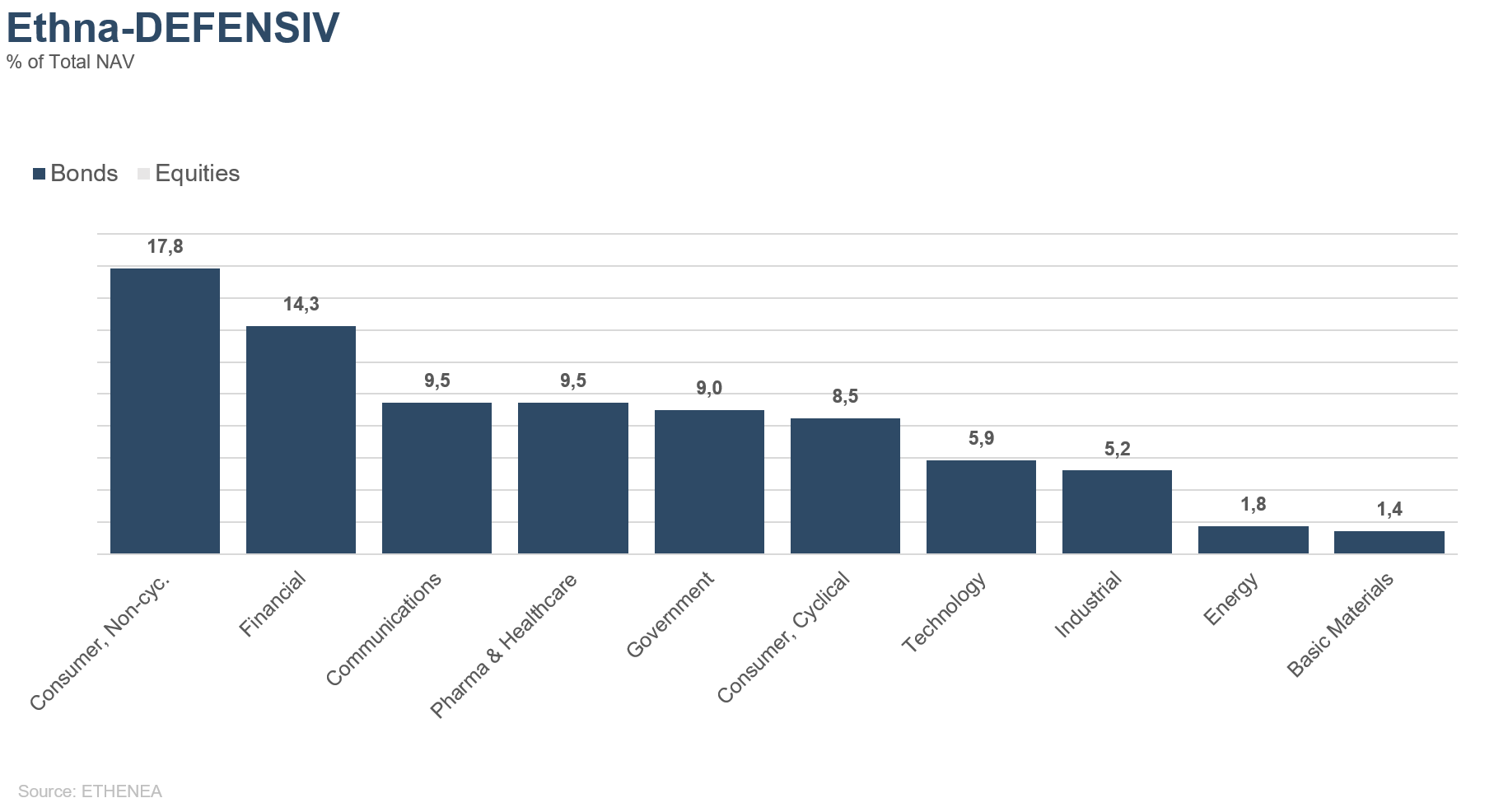

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV

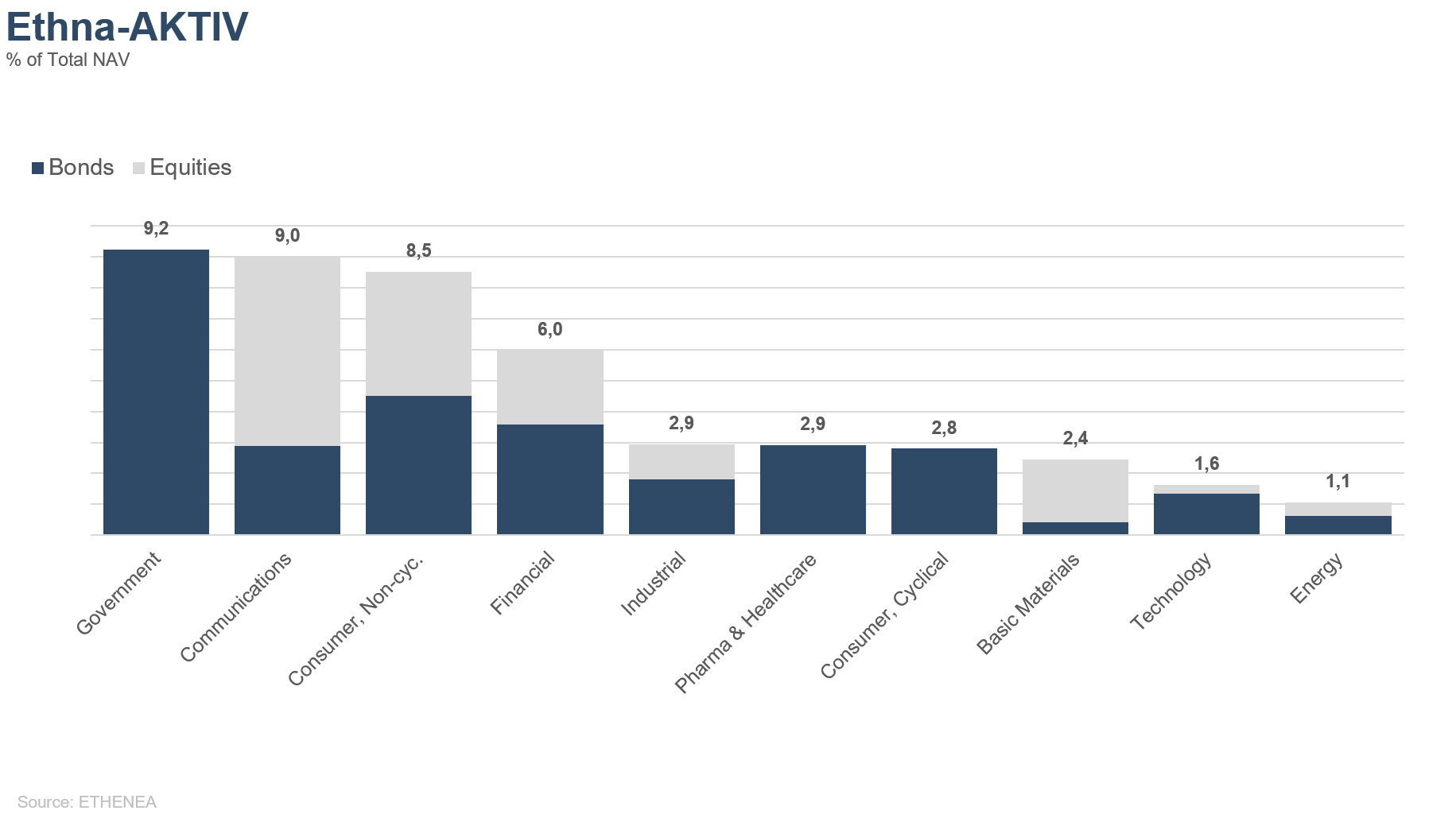

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV

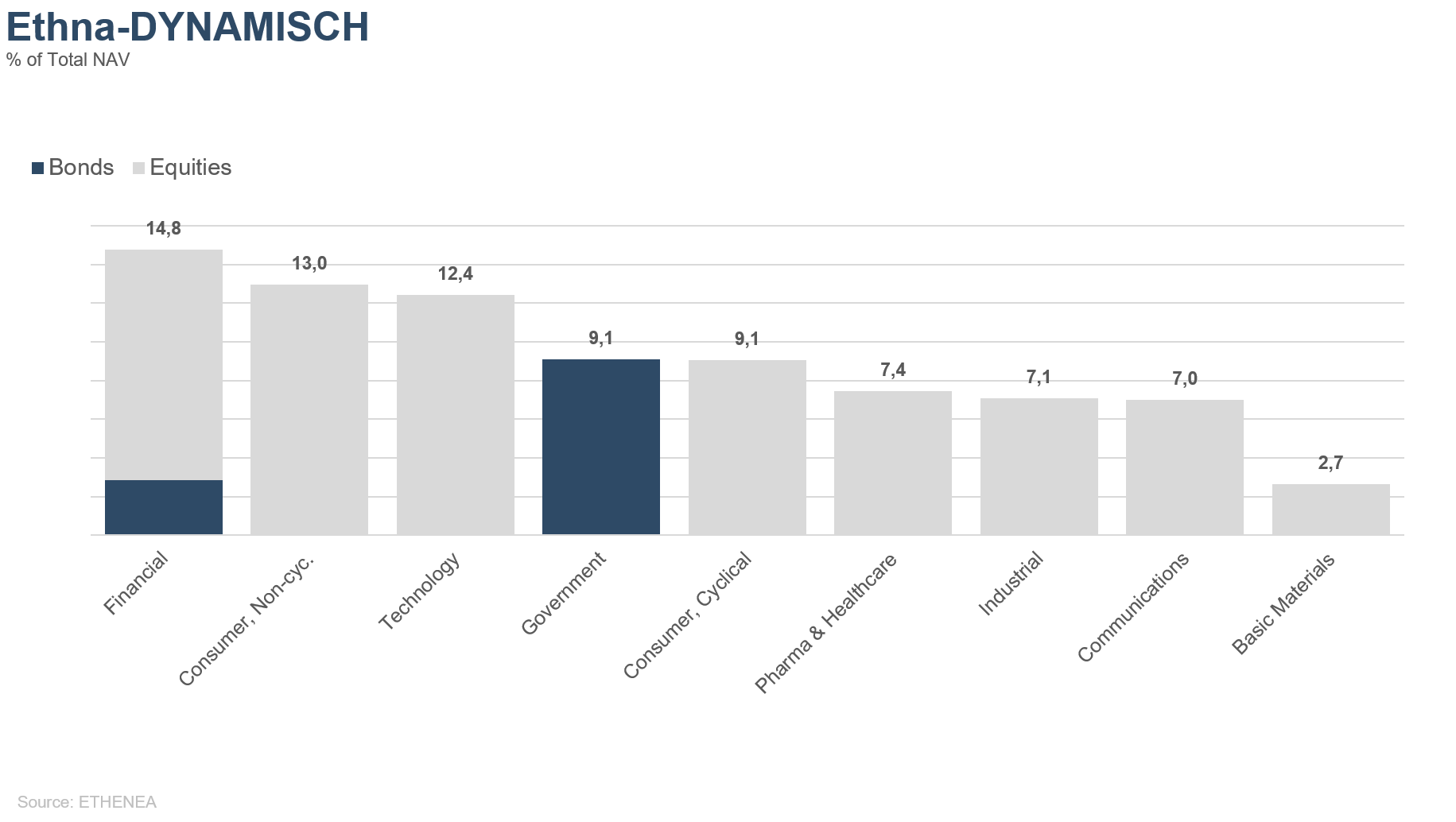

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 02/06/2021