La renaissance des actions européennes !?

Il s’agit sans nul doute d’une des questions les plus souvent posées de ces dernières semaines : est-ce que l’heure est venue pour les actions européennes ? Depuis la crise financière mondiale de 2008/2009, les principaux indices boursiers européens n’ont connu que la place de l’éternel second derrière leurs homologues américains ! Durant les deux décennies précédentes, ce qui correspond par exemple à la durée d'existence de l'indice allemand DAX ou celle depuis laquelle les indices européens STOXX sont calculés, la performance relative avait été beaucoup plus équilibrée. Mais là non plus, aucune trace d’une surperformance structurelle des valeurs européennes. Est-ce que les années 2020 pourraient marquer l’avènement des marchés actions européens ?

La performance des actions, aussi bien au niveau des titres individuels que des indices, dépend de l’évolution fondamentale des entreprises sous-jacentes et de la valorisation qui leur est attribuée. Plus la période d’observation est longue, plus les chiffres d’affaires, bénéfices, flux de trésorerie et autres paramètres fondamentaux dominent. En d’autres termes : les écarts de valorisation peuvent être un bon point de départ (tactique) pour une surperformance relative. Mais pour une surperformance (stratégique) à plus long terme, la croissance fondamentale doit également être rendez-vous.

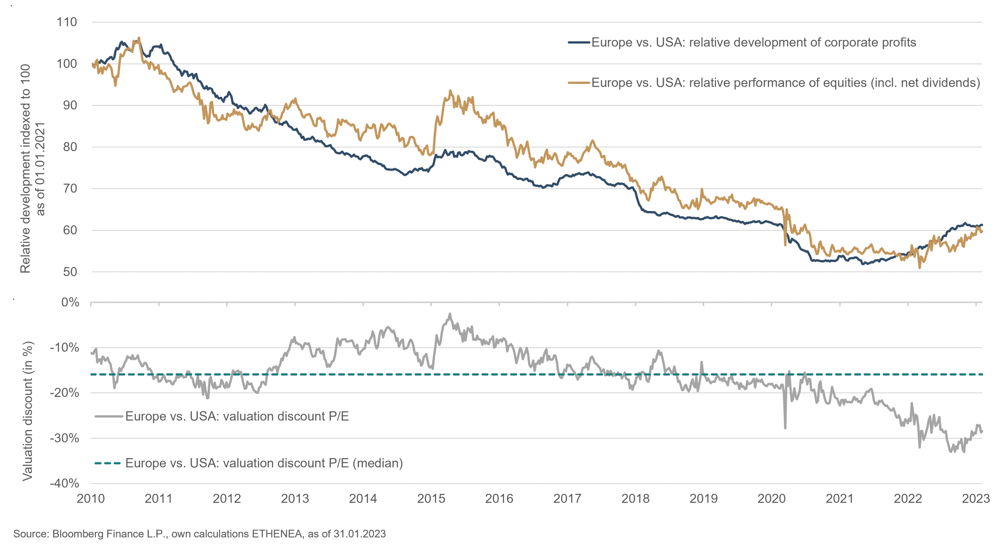

Un bon croquis vaut mieux qu’un long discours. Dans un premier temps, examinons donc la situation initiale et l’évolution relative des facteurs d’influence mentionnés au cours de ces dernières années.

La partie supérieure du graphique compare l’évolution des cours des valeurs européennes et américaines (en jaune). On y voit également l’évolution relative des prévisions bénéficiaires des entreprises pour les 12 prochains mois (en bleu). Les deux périodes sont indexées à 100 au 1er janvier 2010. Par exemple, une baisse de 100 à 90 signifie que l’Europe a sous-performé les États-Unis de 10 %. La partie inférieure du graphique présente la décote de l’Europe par rapport aux États-Unis sur la base des ratios cours/bénéfice. Alors que le cours des actions européennes vaut 12,7 fois les bénéfices attendus à 12 mois, il faut payer 17,8 fois les bénéfices attendus pour les valeurs américaines. Il en résulte une décote de 29 % pour l’Europe (en gris). En revanche, la médiane des 13 dernières années s’est établie à 16 % (ligne bleu turquoise en pointillés).

Le graphique révèle deux choses. Tout d’abord, la nette surperformance des valeurs américaines sur le long terme s’est largement appuyée sur une croissance fondamentale correspondante. Ensuite, la décote des actions européennes semble s’expliquer en partie par, entre autres, des différences au niveau des structures sectorielles, une rentabilité moindre, une réglementation et une fragmentation plus fortes des marchés nationaux, une autosuffisance énergétique plus faible ainsi que par un capitalisme globalement plus social. Mais l’on constate également que la décote de l’Europe a atteint de nouveaux extrêmes lorsque (mais pas seulement) la guerre en Ukraine a éclaté l’an dernier. Dans le même temps, la croissance fondamentale par rapport aux États-Unis a été étonnamment forte. Par ailleurs, de nombreux portefeuilles internationaux tendent à sous-pondérer l’Europe. Cette configuration explique la forte performance des indices boursiers européens de ces derniers mois, d’autant plus que la crise énergétique a été beaucoup moins aiguë que prévu grâce aux températures clémentes de cet hiver.

Les actions européennes présentent un potentiel de surperformance supplémentaire car leur décote reste exceptionnellement élevée. Un retour à la médiane susmentionnée correspondrait à lui seul à une surperformance d’environ 18 %. Le contexte pour une poursuite du momentum fondamental (relatif) n’est pas aussi brillant. En effet, l’année dernière avait été marquée par des conditions spéciales, qui ont aujourd’hui en grande partie disparu. Ainsi, les indices américains, qui accordent la part belle aux valeurs technologiques, ont profité d’une conjoncture exceptionnelle durant la pandémie en 2020/2021, avant d’être rattrapés par les effets de base tout aussi impressionnants en 2022. Les investissements et acquisitions effectués ont en fait été des ventes anticipées et non supplémentaires. En outre, le dollar fort a pénalisé les multinationales américaines, tandis que les exportateurs européens ont bénéficié de la faiblesse de l’euro. La dissipation de ces tendances a déjà neutralisé les prévisions bénéficiaires des trois derniers mois. Une poursuite du momentum fondamental positif en 2023 semble donc peu probable. En revanche, une évolution contraire défavorable à l’Europe n’est pas non plus en vue.

En fin de compte, il ne reste donc que l’argument de la valorisation, lequel ne peut soutenir à lui seul la force relative de l’Europe. Malheureusement, la situation actuelle ne suffit pas pour envisager une renaissance durable des actions européennes.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com