Pourquoi l'alpha est-il si rare alors qu'on connaît tant de façons d’en trouver ?

L’essentiel en bref

- La recherche de surperformance est probablement aussi ancienne que les marchés des capitaux eux-mêmes.

- La science à elle seule a identifié des centaines de sources possibles. Et il y en a constamment de nouvelles, comme l'a documenté une étude pour ChatGPT en avril.

- Cependant, l'utilisation de ces sources d'alpha n’aboutit presque jamais, mais comporte en revanche des risques tout à fait nouveaux pour les investisseurs.

L'article « ChatGPT Can Decode Fed Speak, Predict Stock Moves From Headlines »¹ a été l'un des articles les plus lus sur le portail d'informations financières Bloomberg en avril. En Français : « ChatGPT peut décrypter les discours de la Fed et prédire les mouvements des actions à partir des gros titres ». L'intelligence artificielle en général ainsi que le chatbot ChatGPT en particulier continuent d'être les sujets du moment. En revanche, la recherche inlassable de surperformances, appelées alpha - des performances qui dépassent les performances correspondant au risque de marché (bêta) - est un thème récurrent qui agite presque tous les acteurs des marchés financiers depuis des décennies. Il n'est donc pas surprenant que ChatGPT et d'autres logiciels comparables soient désormais utilisés à ces fins. L'une des premières études scientifiques sur ce sujet, à laquelle se réfère la deuxième partie du titre de Bloomberg cité plus haut, pose dans son titre la question passionnante suivante : « Can ChatGPT Forecast Stock Price Movements? »². ChatGPT peut-il prédire les mouvements du cours des actions ? La réponse courte est : Oui. Du moins à horizon d'un jour.

L'étude elle-même vaut la peine d'être lue, ne serait-ce que pour se faire une idée de la manière dont les requêtes adressées au ChatGPT devraient être formulées - en gros : « [...] Faire semblant d'être un expert financier. Vous êtes un expert financier avec de l'expérience dans le domaine des recommandations d'actions. Répondre [...] » - ou pour obtenir des informations intéressantes sur des ensembles de données hautement standardisés concernant les mouvements de prix et surtout les actualités récentes, qui rendent de telles études possibles. Dans cet article, nous ne nous intéresserons toutefois pas tant aux résultats en soi du backtesting issus de l'étude (on verra certainement des résultats bien plus spectaculaires au cours des mois et des années à venir) qu'à une mise en perspective plus générale. Quels sont les avantages immédiats que vous, en tant qu'investisseur, ou nous, en tant que société de gestion d’actifs, pouvons tirer des dernières découvertes ?

Une supposition : À peu près le même bénéfice que vous, nous et tous les autres investisseurs ont tiré des plus de 400 ( !) facteurs de surperformance scientifiquement identifiés et documentés dans des revues spécialisées jusqu'en 2019. Une liste exhaustive de toutes les publications³ a été établie par les deux économistes Campbell R. Harvey et Yan Liu. Si cela vous intéresse, vous pouvez y consulter à nouveau les différents facteurs en détail.

« The rate of factor production

in the academic research is out of control »

Campbell R. Harvey et Yan Liu dans « A Census of the Factor Zoo » (2019)⁴

Il est vrai qu'après quelques années d'expérience sur les marchés de capitaux, il n'est pas facile de parler sans tiquer de la multitude de sources possibles de surperformances. L'alpha a toujours été une fleur très fragile et, de plus, très éphémère. Et risque bien de le rester. Les nouvelles découvertes de prétendues sources d’alpha, qui se sont récemment multipliées de manière exponentielle, notamment grâce à l'amélioration des possibilités techniques, n'y changeront rien. Là aussi, des études ont démontré qu'une fois publiées, l’effet de telles caractéristiques alpha perdent rapidement leur efficacité. L'ouvrage publié en 2015 « Does Academic Research Destroy Stock Return Predictability? »⁵ offre un bon aperçu à ce sujet. Il y est également décrit qu'un facteur de surperformance une fois trouvé disparaît d'autant plus vite qu'il était intéressant au moment de sa découverte et qu'une stratégie correspondante est facile à mettre en œuvre dans la pratique. En bref : la recherche de nouvelles sources alpha alimente une course qui ne peut guère être gagnée avec ces mêmes moyens.

Parfois, on se retrouve aussi rapidement impliqué à titre personnel dans cette évolution du marché. C'est ce qui m'arrive relativement souvent en tant que mathématicien économique diplômé, comme je le suis en tant qu'auteur de ces lignes. C'est pourquoi, lorsque je me présente, j'ai l’habitude d’ajouter, après avoir mentionné mon diplôme universitaire, que je suis « doué avec le maniement des chiffres, mais que je vois plus de risques que d'opportunités dans la plupart des stratégies d'investissement basées sur des données quantitatives ». Après tout, l'évaluation permanente des opportunités possibles par rapport aux risques potentiels est au cœur de notre mission de gestionnaire actif. Lors de discussions, j'apporte volontiers un exemple éloquent des premières années de ma carrière. Il illustre très bien la thématique de base et s'est répété depuis d'innombrables fois sous une forme similaire sur le marché et il est presque certain qu'il se répétera dans les années à venir pour les produits d'investissement portant l'étiquette « intelligence artificielle ».

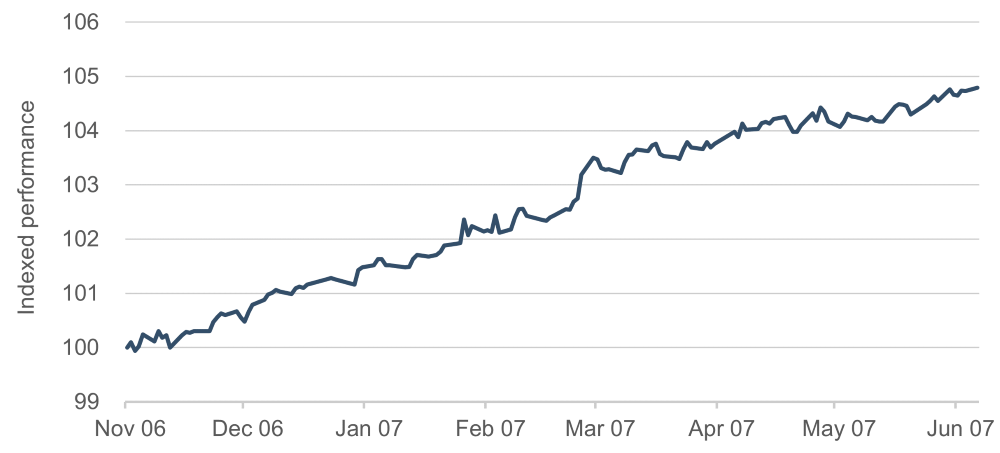

Le nom concret et le fournisseur de ce produit neutre pour le marché n'ont pas d'importance dans ce contexte. L'approche d'investissement utilisée et la technique sous-jacente étaient très modernes il y a moins de 20 ans et, avec un volume qui a atteint près de 10 milliards d'euros, il ne s'agissait pas non plus d'un produit de niche. La stratégie d'investissement pouvait être résumée de manière très simplifiée comme suit : « acheter de manière largement diversifiée les actions qui semblent les plus attractives du marché et vendre au contraire les actions qui semblent les moins attractives du marché ». Le risque de marché (bêta) était donc de facto nul, on pouvait se concentrer entièrement sur la génération continue d'alpha. Le démarrage de la stratégie a été phénoménal, avec une performance positive constante sans grandes fluctuations de prix. Exactement comme la théorie et la communication sur les produits l'avaient prédit :

Graphique 1 : Evolution de la valeur dans les 8 mois suivant le lancement du produit

Source : Bloomberg L.P.

Ce qui a suivi peu de temps après a été une rupture plus que nette par rapport à toutes les attentes :

Graphique 2 : Evolution de la valeur dans les 10 mois suivant le lancement du produit

Source : Bloomberg L.P.

Alors que le marché était relativement calme, le fonds a soudainement perdu de la valeur jour après jour, dans des proportions équivalentes à la performance agrégée de plusieurs mois. Horreur et perplexité à tous les niveaux. Que s'était-il passé ? Avec les nouveaux moyens techniques et les nouvelles données, de nombreux acteurs du marché avaient analysé les marchés pour savoir quelles actions permettraient d'obtenir des surperformances aussi facilement et rigoureusement, en regardant le passé. Et donc sans surprise : Comme les mêmes données ont été observées à travers les mêmes outils, les conclusions ont été les mêmes. De nombreux investisseurs avaient donc tout simplement les mêmes titres dans leur portefeuille. Dès que certains ont dû en vendre un volume important, les actions ont été mises sous pression, déclenchant une réaction en chaîne. Une expérience importante et instructive pour de nombreux investisseurs, qui est entrée dans l'histoire des marchés des capitaux sous le nom de Quant Crash 2007.

« Sans surprise : Si les mêmes données

sont observées à travers les mêmes outils,

on en tire les mêmes conclusions.

Et donc la même performance ».

Christian Schmitt

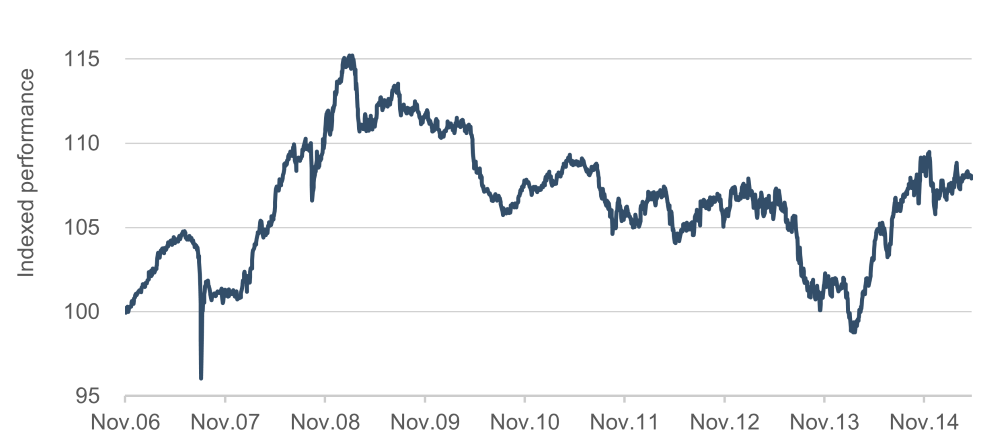

Dans un souci d'exhaustivité, il convient d'observer la suite qu'a eu cette anecdote. Une partie des pertes a pu être compensée très rapidement lors d'un premier rebond. Sur la base des enseignements tirés, la stratégie a encore été affinée et a très bien traversé l'année de crise 2008. Mais la suite a été une dégringolade constante, sans jamais pouvoir renouer avec les succès du backtesting ou des premiers mois, ni même être à la hauteur des ambitions annoncées. Après environ huit ans et demi, ce produit qui détenait un milliard d'en-cours a été retiré du marché en 2015 :

Graphique 3 : Cycle de vie complet du produit

Source : Bloomberg L.P.

Cet exemple est instructif et utile à bien des égards. Il montre très clairement que le comportement grégaire des investisseurs constitue un risque à ne pas sous-estimer, non seulement au niveau du marché dans son ensemble, mais aussi au niveau des titres individuels. Il est intéressant de noter que ce risque n'est pas corrélé aux facteurs de risque classiques tels que l'endettement, la valorisation, la cyclicité, le bêta et autres. Il est donc incomparablement plus difficile de se protéger contre ces positions appelées « crowded trades » (Positions à la mode). Si la diversification du portefeuille est en principe une protection, le danger potentiel réside ici plutôt dans la stratégie d'investissement elle-même. Une prudence accrue est donc de mise pour les stratégies d'investissement particulièrement populaires ainsi que pour les nouvelles approches innovantes qui, en raison de backtests récents, de facteurs alpha nouvellement découverts ou de nouvelles possibilités techniques, promettent un rendement supérieur à la moyenne et attirent en conséquence de nombreux investisseurs.

Outre ces risques à très court terme et immédiats, l'exemple montre, dans une perspective à moyen et long terme, à quel point les sources d'alpha intéressantes se tarissent rapidement. La pratique et la théorie montrent qu'il s'agit moins de l'exception que de la règle.

Qu'est-ce que cela signifie concrètement pour nous, chez ETHENEA ? Des informations telles que : « ChatGPT peut prédire les mouvements du cours des actions », sont certes intéressantes, mais elles ne nous font pas céder à la panique ni à l'euphorie dans un tel contexte. Néanmoins, de nouveaux outils comme ChatGPT vont changer durablement le travail de tous les acteurs du marché et des investisseurs. Comme l'ont fait auparavant les calculatrices, les ordinateurs et Internet. Il est donc essentiel de comprendre comment cela fonctionne et quelles sont les implications potentielles de cette évolution pour évaluer en permanence les opportunités et les risques. Au moins le renforcement d'une tendance déjà existante dans l'industrie financière se cristallise déjà à partir de cette première étude financière sur ChatGPT : le focus sur des intervalles de trading de plus en plus courts, où les investissements au jour le jour, basés sur les gros titres, ne suscitent plus d’inquiétudes particulières. La valeur de la gestion active réside peut-être aujourd'hui dans le fait de lire également l'article qui se cache derrière le gros titre. Nous sommes impatients de savoir quand cela deviendra une source officielle d'alpha !

¹ https://www.bloomberg.com/news/articles/2023-04-17/chatgpt-can-decode-fed-speak-predict-stock-moves-from-headlines

² https://ssrn.com/abstract=4412788

³ https://docs.google.com/spreadsheets/d/1mws1bU56ZAc8aK7Dvz696LknM0Vp4Rojc3n61q2-keY/edit?usp=sharing

⁴ https://ssrn.com/abstract=3341728

⁵ https://ssrn.com/abstract=2156623

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com