Qu’importe ce que je disais hier

… aurait un jour déclaré un célèbre homme d’État, avant d’ajouter : « Personne ne peut m’empêcher de devenir plus intelligent chaque jour. » Cette citation est souvent attribuée au premier Chancelier de la République fédérale d’Allemagne, Konrad Adenauer. L’origine de la citation intégrale n’est pas entièrement confirmée, mais celle-ci met en évidence une compétence essentielle dans les situations imprévues et changeantes : la flexibilité. Un degré important de flexibilité est le prérequis indispensable pour parvenir à s’adapter à une situation qui évolue. À première vue, on peut avoir le sentiment qu’il est nécessaire de s’ancrer dans le passé avec obstination. Pourtant, le fait de ne pas assez regarder vers l’avenir peut avoir des conséquences fatales. Dans ce commentaire de marché, nous tenons à attirer votre attention sur les avantages de l’adaptabilité en matière de gestion de portefeuille et vous expliquer pourquoi les investisseurs ont actuellement des opinions si divergentes à l'égard de l’évolution future des marchés.

Quatre mois pile se sont écoulés depuis le début de l’année 2020. En cette courte période, nous avons tous été témoins de multiples événements que presque personne n’aurait imaginé début 2020. Des ordonnances politiques ont mis à l’arrêt une grande partie de l’économie mondiale, ainsi que toute vie privée et sociale. Dans le même temps, les marchés financiers ont parcouru de véritables montagnes russes, avec de nombreuses fluctuations d'une vitesse et d'une ampleur jamais vues auparavant. Si l'on pouvait effectivement s’attendre à des records dans les plans d’achats d’obligations des banques centrales et les mesures de politique budgétaire des gouvernements, la surprise du mois d’avril a peut-être été l’effondrement des cours pétroliers, et notamment du prix de référence du brut West Texas Intermediate (WTI), qui est devenu négatif. Dire qu’en janvier encore, nous nous attendions, et légitimement, à une année 2020 plutôt monotone... « blabla du passé »!

Compte tenu des tout derniers développements, les prévisions relatives aux huit derniers mois de l’année s’inscrivent actuellement dans une vaste fourchette, que l’on peut résumer par « tout est possible, rien n’est obligatoire ». La plupart du temps, les prévisions fonctionnent à partir d'un scénario de base accompagné de deux alternatives (l’une optimiste et l’autre pessimiste). Les scénarios envisagés par les investisseurs sont particulièrement divergents en ce qui concerne les conséquences économiques de la crise. À cet égard, nous n’aurons pas la prétention d’avoir une vision plus approfondie, ni meilleure, que celles de cabinets d’analyse économique d’une envergure bien supérieure à la nôtre. Le succès à long terme de l’investissement dépend davantage de la classification des différents scénarios macroéconomiques et de leur transposition intelligente au sein des portefeuilles. Par exemple, où risque-t-on de subir durablement des pertes en capital ? Quelles évolutions de l'économie réelle sont déjà anticipées par les marchés ? Ainsi, notre mission consiste à nous demander quels événements sont déjà intégrés dans les prix du marché et où peuvent se situer les risques et les opportunités pour nos fonds.

Depuis toujours, chez ETHENEA, nous répondons à ces questions au quotidien. Récemment, nous l’avons même fait plusieurs fois par jour, lorsque les cours de Bourse avaient chuté ou grimpé de 5 % du matin au soir. La flexibilité est aujourd'hui indispensable, au même titre que la confiance envers l’expérience et la prudence d’un gérant de portefeuille choisi par les investisseurs. Comme le révèle la devise d’ETHENEA, nous considérons que la diligence, la clairvoyance, la responsabilité et l’esprit de partenariat sont les clés du succès à long terme, et ces valeurs se reflètent dans toute notre activité. Demain, ces valeurs fortes ne seront pas un « blabla du passé » et continueront d’incarner le fondement de la réussite durable de tous les Fonds Ethna.

Outre l’incertitude importante entourant les perspectives de l'économie, il existe une autre raison, qui ne doit pas être sous-estimée, pour expliquer l’extrême diversité des points de vue sur les marchés : le manque de flexibilité. Déjà en 2002, au moment du lancement de Ethna-AKTIV, la grande flexibilité qui caractérisait le positionnement stratégique des Fonds Ethna nous singularisait du reste du marché, et c’est encore le cas aujourd’hui. Au fil des années, nous n’avons cessé de chercher à renforcer l’adaptabilité de notre gamme de fonds ciblés. Grâce à cette approche, nous n’avons pas le sentiment d’être acculés par l’environnement de marché actuel, et à chaque instant, nous nous tenons prêts à nous orienter dans toutes les directions. Seule une gestion affranchie des contraintes d’un indice de référence, et disposant ainsi de toutes les opportunités d’allocation d’actifs et de sélection des titres, est en mesure d’agir vraiment librement et de prendre des décisions en toute connaissance de cause. En l’absence de cette latitude, l’analyse objective devient trop vite éclipsée par des aspirations subjectives. C’est ainsi qu’un positionnement de portefeuille sur lequel il ne peut y avoir qu’un contrôle limité finit par prendre le pas sur les propres anticipations du gérant sur l'évolution du marché, alors que c’est exactement l’inverse qui devrait se produire.

Les investisseurs qui, au contraire, choisissent d'allouer leur capital à un des trois fonds d’ETHENEA (qu'il s’agisse de Ethna-DEFENSIV, Ethna-AKTIV ou Ethna-DYNAMISCH) confient délibérément une large responsabilité à l’expérience de nos gérants de portefeuille actifs. Nous sommes conscients de cette responsabilité chaque jour et nous œuvrons avec l’intuition nécessaire et la plus grande objectivité possible. Avec les Fonds Ethna, nous avons à cœur d'offrir des solutions de placement adaptées à chaque investisseur, en fonction des différents niveaux d’appétence au risque. Cet objectif a été respecté dans les conditions difficiles qui règnent depuis le début de l’année. Grâce à la grande flexibilité de nos fonds multi-actifs, nous sommes en mesure de profiter activement d’opportunités tout en gérant les risques, et d’aller de l’avant de manière ouverte et impartiale. Même dans des situations inconnues comme celles que nous traversons actuellement.

Un grand merci pour votre confiance.

Prenez soin de vous !

Positionnement des Fonds Ethna

Ethna-DEFENSIV

La pandémie de Covid-19 a fini par atteindre de plein fouet les États-Unis en avril. Alors que le nombre d'infections recensées était encore inférieur à 200 000 fin mars, un mois plus tard seulement, le pays détenait un triste record avec plus d'un million de cas confirmés. Le nombre de victimes continue également de grimper à l'échelle mondiale. Parallèlement, les banques centrales, BCE et Réserve fédérale en tête, ont fait de leur mieux pour soutenir les marchés financiers en annonçant de nombreuses mesures et des programmes d’achats d’actifs en avril.

Les obligations d’entreprises, particulièrement représentées dans le portefeuille de Ethna-DEFENSIV, ont bénéficié d'une impulsion notable avec les deux programmes de la BCE, à savoir le CSPP (« Corporate Sector Purchase Programme ») et le PEPP (« Pandemic Emergency Purchase Programme »). La banque centrale a d’abord renforcé la puissance de frappe du CSPP, déjà en place depuis 2016, avant d’effectuer d’autres achats fin mars, dans le cadre du PEEP, un plan temporaire déployé en urgence face à la pandémie. Aux États-Unis, la Fed a lancé une facilité de crédit aux entreprises sur le marché primaire (PMCCF) et secondaire (SMCCF). Bien que ces deux programmes ne soient pas encore opérationnels, l’annonce des moyens prévus par la Réserve fédérale pour soutenir le marché (jusqu'à 750 milliards de dollars) a permis de rassurer les intervenants. Les entreprises sont à nouveau en mesure de s’approvisionner en liquidités à des conditions attractives sur le marché des capitaux et de renouveler les lignes de crédit déjà tirées. La performance positive des obligations d’entreprises s’explique également par la perspective d’un assouplissement des mesures actuellement déployées. La levée de ces restrictions pourrait favoriser un retour rapide à une certaine normalité et à des conditions d’activité plus habituelles. Cependant, un retour à la normale ne nous paraît pas envisageable dans tous les secteurs cette année. Ainsi, les événements rassemblant une population en grand nombre, comme les compétitions sportives, les concerts et les manifestations, ne devraient pas avoir lieu avant longtemps.

Outre les obligations d’entreprises, les emprunts d'État ont aussi bénéficié de manière évidente des achats des banques centrales. Depuis le lancement de son plan d'urgence en mars, la Fed a déjà acheté l'équivalent de 1,3 billions de dollars de bons du Trésor. Toutefois, les rendements à 10 ans de ces derniers n’ont baissé que de 0,6 % sur le mois. La demande élevée de la banque centrale s’inscrit dans le contexte d’un déficit public croissant et financé à l’aide d'émissions de dette. De nombreux investisseurs se demandent si, sur le long terme, tout cet endettement n’entraînera pas une flambée de l’inflation ; néanmoins, nous pensons qu’à court terme, il est plus probable que nous observions d’abord une légère baisse de l’inflation, voire une légère déflation. En avril, le prix de l’or a repris sa tendance haussière pour clôturer le mois aux alentours de 1 700 dollars l’once. Aux yeux des investisseurs, le métal jaune constitue plus un instrument « refuge » qu’une couverture contre l’inflation.

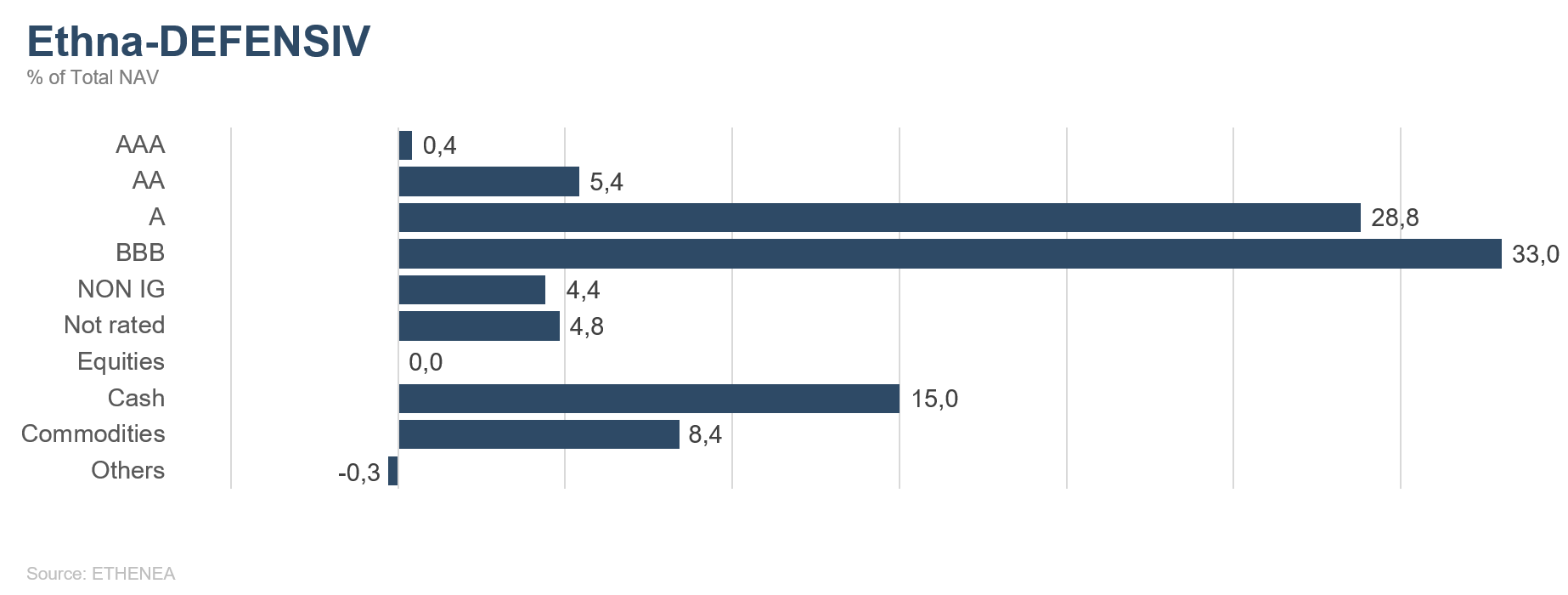

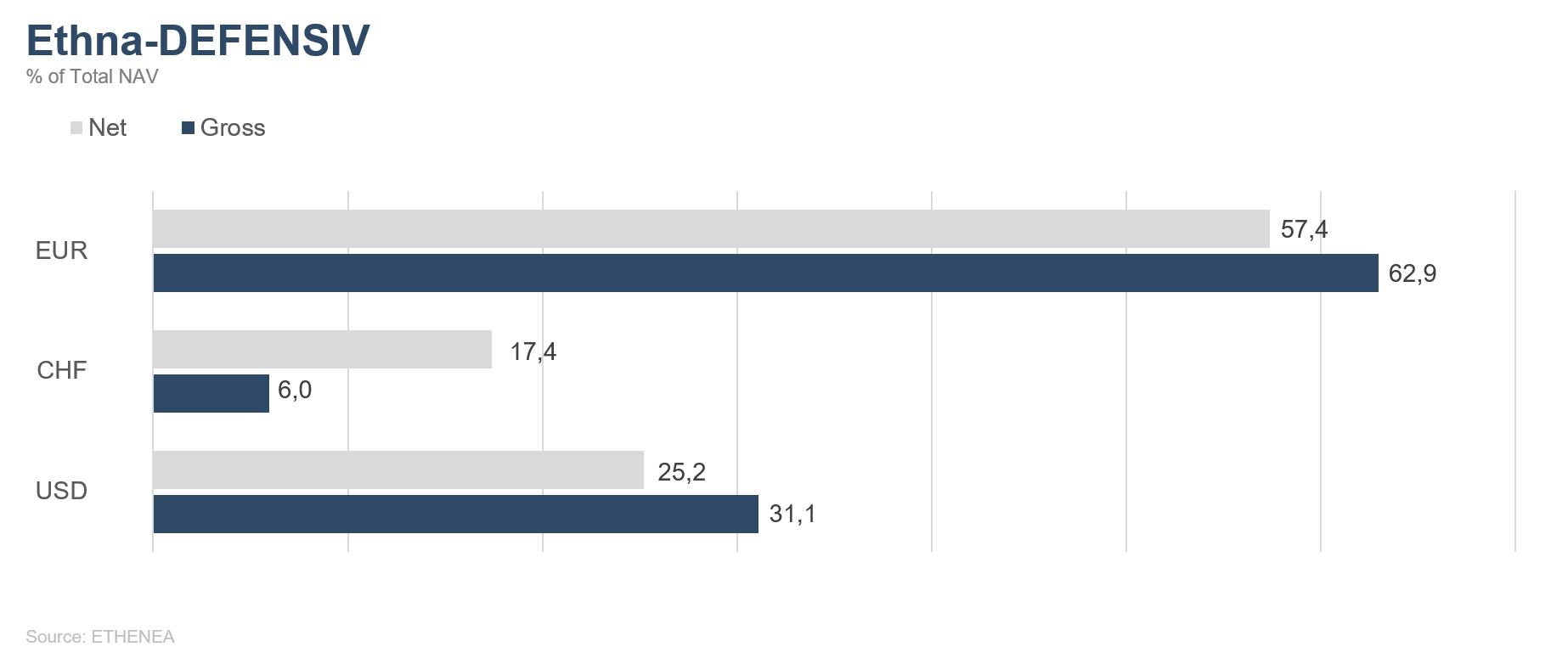

En avril, Ethna-DEFENSIV (actions T) a effacé un peu plus de la moitié de ses pertes de mars, avec une performance en hausse de +4,55 %. Sa performance depuis le début de l’année s'établit donc à +1,91 %. Pour l’instant, nous ne voyons aucune raison de modifier l’allocation du portefeuille (exposition de 80 % aux obligations d’entreprises de haute qualité, de plus de 8 % à l’or et d’au moins 10 % aux liquidités). Selon nous, la performance future des obligations d’entreprises devrait continuer d’être soutenue par les achats des banques centrales et par les espoirs de reprise de l’activité économique. L’or devrait conserver son statut de valeur refuge. La diversification en dollars américains (25 % actuellement) et en francs suisses (presque 25 %) est en place depuis le début de l’année et n’a fait l'objet que de légères modifications. Ce positionnement a particulièrement fait ses preuves en avril, mais également au cours des mois précédents. Le franc suisse bénéficie à nouveau de la demande en valeurs refuges et la BNS peine à empêcher son appréciation contre l’euro. La thèse en faveur du dollar américain est plus complexe. Certes, les États-Unis n’ont plus l’avantage en matière de croissance, mais l’euro devrait pâtir des divergences entre les membres de la zone euro concernant le financement de la lutte contre la crise actuelle, notamment dans les pays plus touchés comme l’Italie, ce qui bénéficiera en retour au dollar.

Ethna-AKTIV

Alors que le mois de mars avait été marqué par des ventes de panique dans différentes classes d’actifs, les marchés ont affiché un rebond presque euphorique en avril. Actions comme obligations d’entreprises se sont redressées quasiment aussi vite qu’elles s'étaient effondrées. La reprise en forme de V, que nous pensions impossible il y a un mois, s’est en grande partie matérialisée, au moins du côté des grands indices. Si, pendant les trois premières séances boursières du mois, nous pensions encore assister à un nouveau test des plus bas du marché, après quatre jours, nous avons dû admettre que les cours de Bourse étaient bel et bien en hausse. Les données relatives au sentiment, aux flux et aux positionnements des investisseurs expliquent largement ce mouvement. Toutefois, nous considérons que celui-ci a eu lieu sans grande cohérence avec la réalité économique.

L’actualité est toujours dominée par la crise entraînée par le Covid-19 et ses conséquences non seulement sanitaires, mais également économiques. Dans les statistiques, les mesures de confinement se traduisent déjà par des révisions des perspectives des entreprises, une forte hausse du chômage et un effondrement de la consommation et de l’investissement. Une croissance négative à deux chiffres en Europe pour 2020 n’est désormais plus exclue. Aux États-Unis, le PIB a reculé de -4,8 % au premier trimestre, alors que le confinement n’est intervenu que dans les deux dernières semaines de mars. En comparaison, les chiffres de la crise financière mondiale, il y a plus de dix ans, paraissent presque dérisoires. La croissance future dépend largement des résultats des recherches de médicaments, sinon de vaccin contre le virus. Mais même en cas de réussite, le retour à la vie normale ne pourra avoir lieu que progressivement et très lentement. Compte tenu de ce que nous avons vécu jusqu’à présent, le scénario le plus optimiste, dans lequel les emplois supprimés seraient vite recréés et les consommateurs recommenceraient à acheter, paraît difficilement envisageable. Tandis que la reprise de l’activité économique est sujette à de nombreuses incertitudes, le marché actions semble avoir déjà oublié les pertes de cette année et se projeter dans l’après-crise. De toute évidence, la réaction rapide, quoique non coordonnée, des banques centrales et des gouvernements, a été très utile à cet égard.

Nous ne voyons pas vraiment de bon augure le fait que les valorisations de l’ensemble des marchés actions s'établissent à nouveau à leurs niveaux très élevés d’avant la crise. Selon nous, le mouvement actuel s’apparente à de la « peur de rater des opportunités » (FOMO) et n’est pas un phénomène atypique en situation de marché baissier. Par conséquent, nous demeurons prudents vis-à-vis des actions dans la construction de notre portefeuille. Pour l’instant, l’exposition aux actions présente encore le risque de subir d’autres corrections plus marquées. De notre avis, les achats d’actifs massifs effectués par les banques centrales soutiennent davantage les obligations d’entreprises. C’est pourquoi nous n’avons pas modifié notre positionnement axé sur les obligations d’entreprises de haute qualité en avril et nous avons profité du retour de la liquidité pour, d'une part, nous séparer de titres assortis de moindres perspectives, et d’autre part nous exposer à de nouvelles opportunités. De même, notre exposition au dollar américain et au franc suisse n’a pas été modifiée, car celle-ci continue de nous inspirer des convictions fortes. En effet, ces deux devises se sont nettement appréciées malgré la liquidité abondante fournie par la Fed et les interventions continues de la Banque nationale suisse pour empêcher la hausse du franc, considéré comme une valeur refuge, par rapport à l’euro.

Cette année encore, il est tentant d'écouter l’adage boursier : « vendez en mai et partez ». Nous suivrons ce conseil, mais uniquement pour ce qui concerne notre exposition aux actions, et nous exploiterons ensuite de manière active les opportunités qui s’offriront à nous.

Ethna-DYNAMISCH

Il y a un mois exactement, nous avions conclu par ces mots :

« Personne n’est en mesure de livrer des pronostics un tant soit peu sérieux sur les semaines et les mois à venir tant la situation est exceptionnelle. Les prévisions actuelles tablent sur une récession moyenne à grave. Pour y faire face, des mesures de relance d'une ampleur inédite ont été mises en place. Et les banques centrales apportent tout leur soutien aux gouvernements et à l’économie. En conséquence, optimistes comme pessimistes trouvent suffisamment d’arguments pour soutenir leurs points de vue respectifs. Après le rebond marqué des cours les derniers jours de mars, nous débutons le mois d’avril avec une allocation en actions globalement prudente légèrement inférieure à 40 %. Nous pensons que les marchés financiers devraient très vraisemblablement subir de nouvelles turbulences dans les semaines à venir. À l’instar des semaines passées, nous agirons de manière anticyclique afin d’exploiter le mieux possible les opportunités qui émergent tout en continuant de maîtriser les risques qui restent incontournables. »

Un mois plus tard, peu de choses restent à ajouter. Sur le front de l'économie, le contexte est encore dominé par les risques baissiers découlant des nombreuses restrictions de l’activité et de la vie sociale. Pour les secteurs n’ayant pas d’importance systémique mais caractérisés par une main d’œuvre nombreuse et d’importants contacts avec le public, à l’image de la gastronomie, du tourisme ou du divertissement, un retour à la normale est à peine concevable pour l’instant, même avec une grande imagination. Les chiffres de la croissance continuent d’être révisés à la baisse et l'échéance d’un possible rebond économique est sans cesse repoussée à plus tard.

À première vue, l'évolution très positive des marchés en avril malgré l’avalanche de mauvaises nouvelles semble assez incompatible avec la situation des fondamentaux. Pourtant, ce mouvement s’explique par de nombreuses raisons. Tout d’abord, l’afflux de liquidité sur les marchés, notamment à l’initiative des banques centrales. Mais les mesures rapides et massives de politique budgétaire ont également contribué à cette amélioration. Parmi les actions notamment, l'évolution des cours depuis le début de la crise masque des divergences extrêmes en fonction des secteurs et des modèles économiques. Les entreprises moins touchées se sont vite remises des premières vagues de ventes, tandis que les activités plus cycliques continuent de se négocier avec d’importantes décotes par rapport à leurs niveaux d’avant-crise. Enfin, les cours des actions reflètent des anticipations : autrement dit, après des replis de 30 % à 40 %, les prix des marchés ont peu à peu commencé à prévoir une amélioration.

Entre temps, Ethna-DYNAMISCH a été en mesure d’exploiter les opportunités qui se présentaient et d’effacer, à la fin du mois, une grande partie de ses pertes précédentes. Les couvertures ont été réduites à plusieurs reprises en avril, car de toute évidence, la majeure partie des intervenants de marché avaient été pris de court par la hausse des cours de Bourse. Cela s’est clairement reflété dans les données des positionnements publiées et les enquêtes auprès des investisseurs. Au même moment, nous avons adopté, avec prudence, un positionnement légèrement plus offensif dans le portefeuille actions, avec un nouvel investissement dans BASF et un allègement progressif de notre exposition à des titres défensifs, comme Pfizer ou General Mills. Nous avons vendu en totalité notre exposition aux actions de Intel, à l’issue d’une performance robuste. Peu avant la fin du mois, nous avons cédé de justesse notre position sur le fournisseur allemand de services de paiement Wirecard. Le contenu du rapport d’audit de KPMG publié le 28 avril nous a beaucoup surpris et nous a conduits à liquider au plus vite toute notre exposition. Certes, cette opération nous a causé des pertes pour ce jour-là, mais la position avait généré des gains sur le mois ainsi que depuis le début de l’année et depuis notre premier investissement l’année dernière.

Concernant les perspectives futures, la boucle est bouclée et nous voilà revenus au début de ce propos. En bref : Nous continuons de naviguer à vue et de nous servir de la flexibilité offerte par Ethna-DYNAMISCH pour manœuvrer avec succès dans cette crise si singulière.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

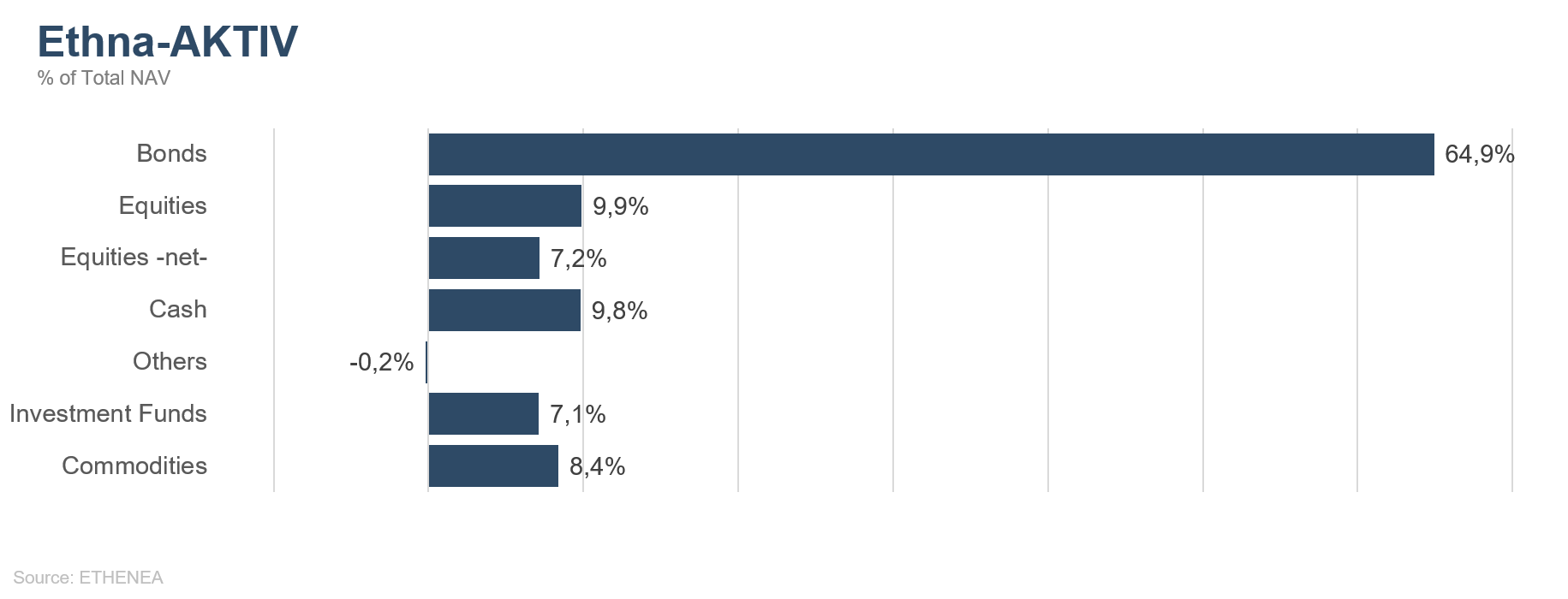

Graphique 2 : Structure* du fonds Ethna-AKTIV

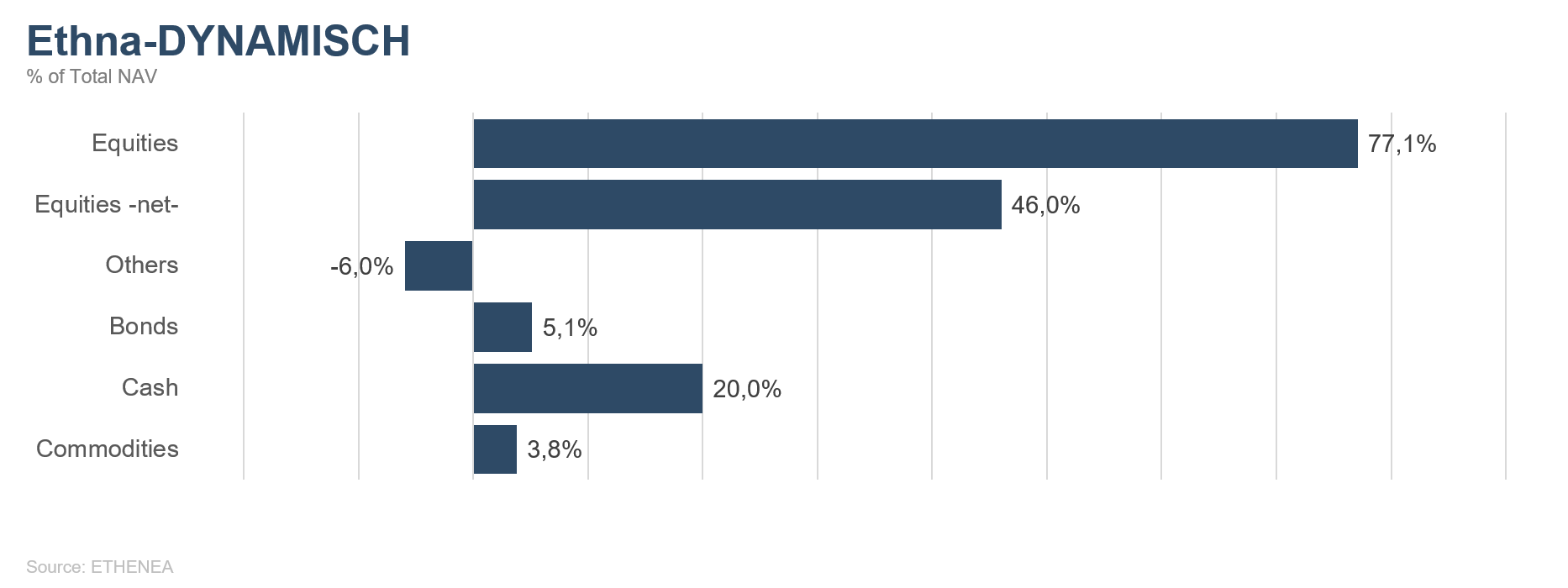

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Composition du fonds Ethna-DEFENSIV par devise

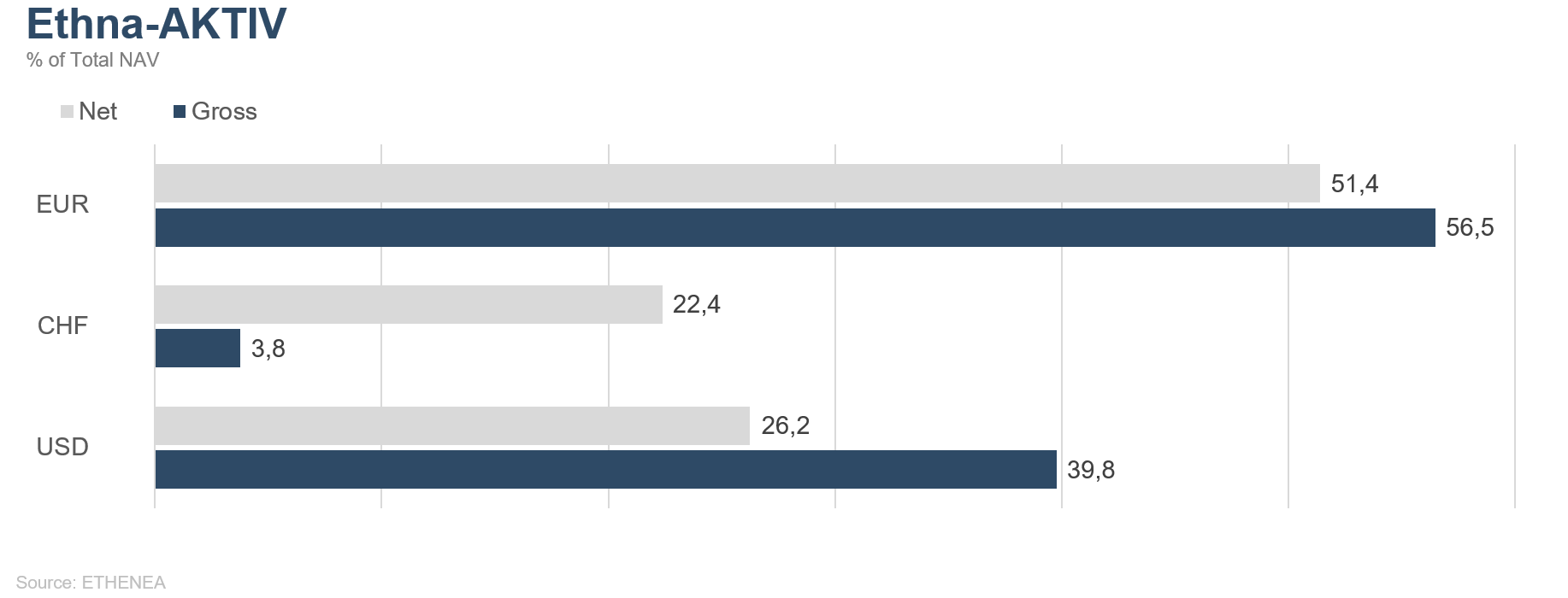

Graphique 5 : Composition du fonds Ethna-AKTIV par devise

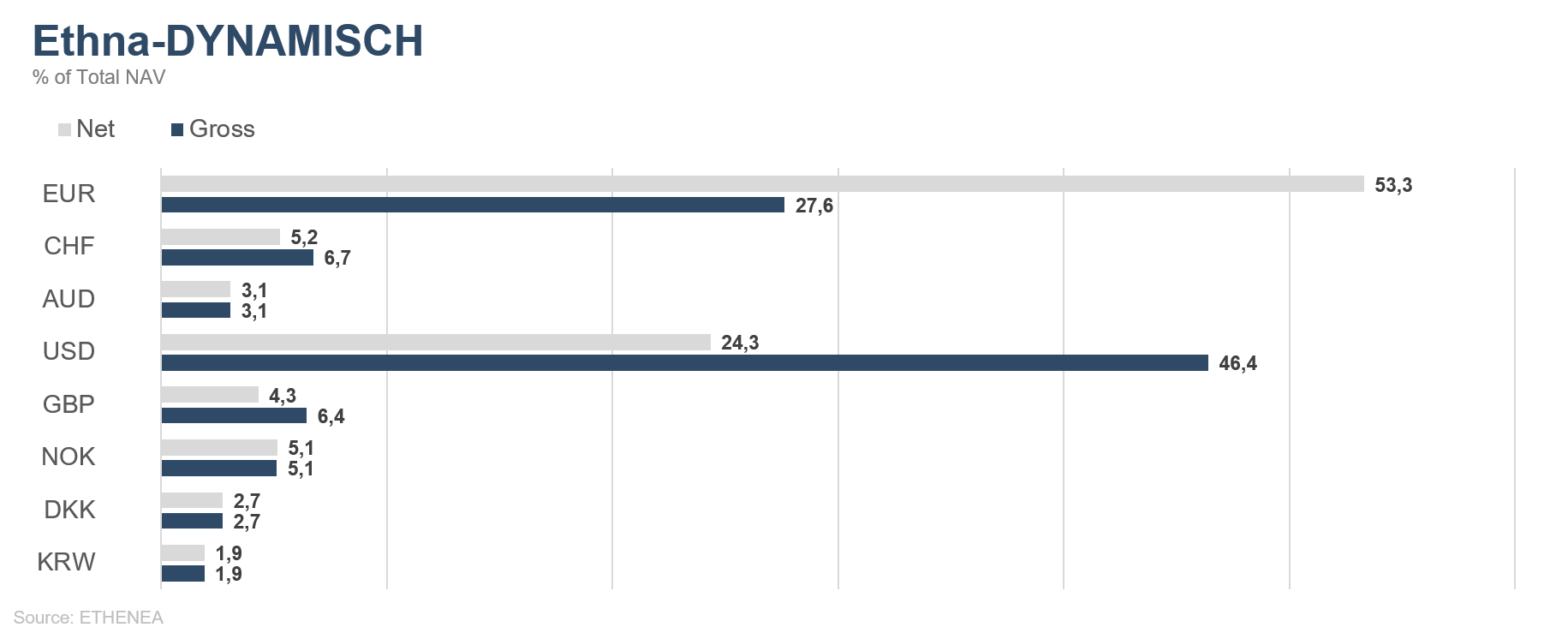

Graphique 6 : Composition du fonds Ethna-DYNAMISCH par devise

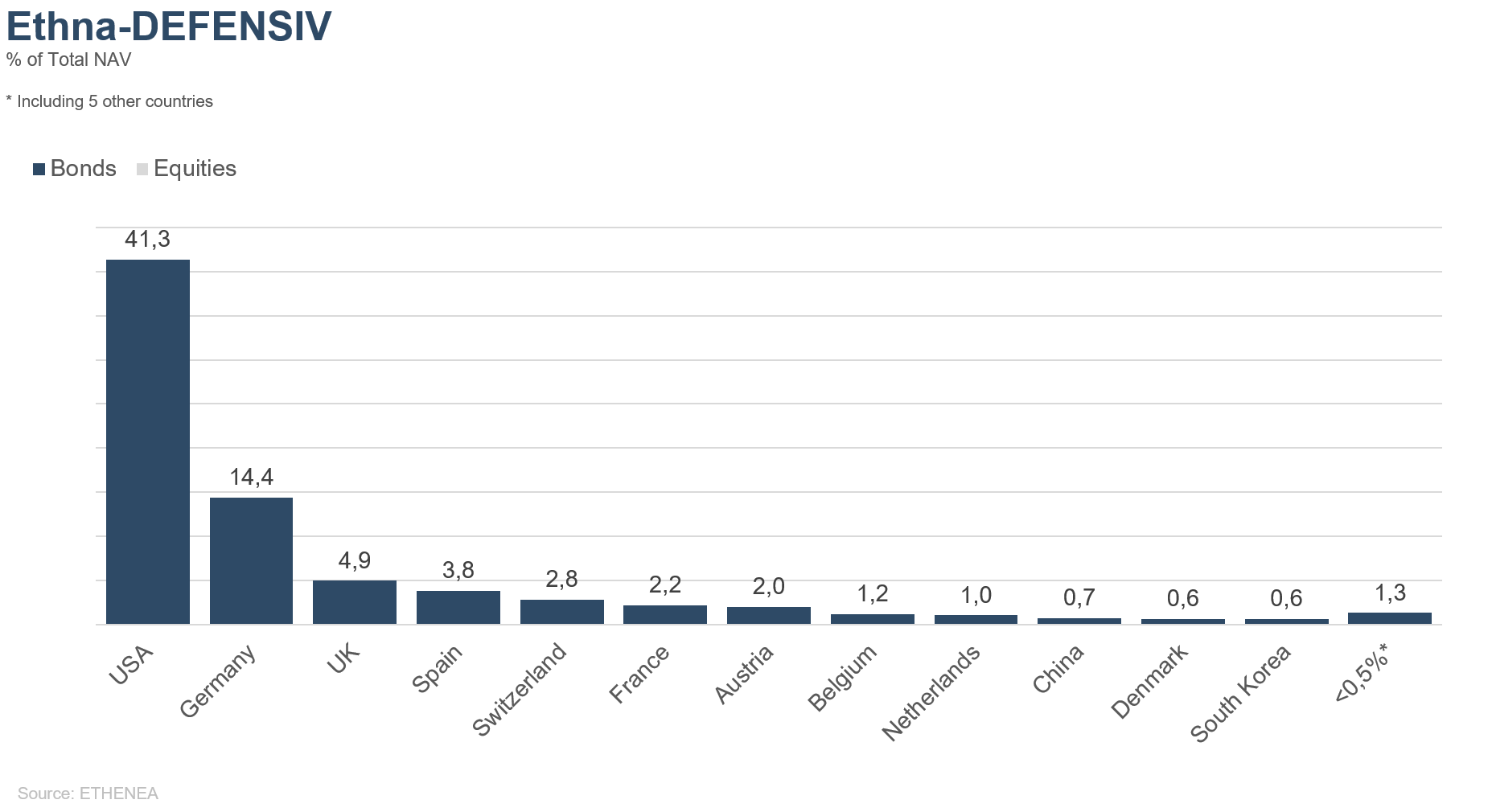

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

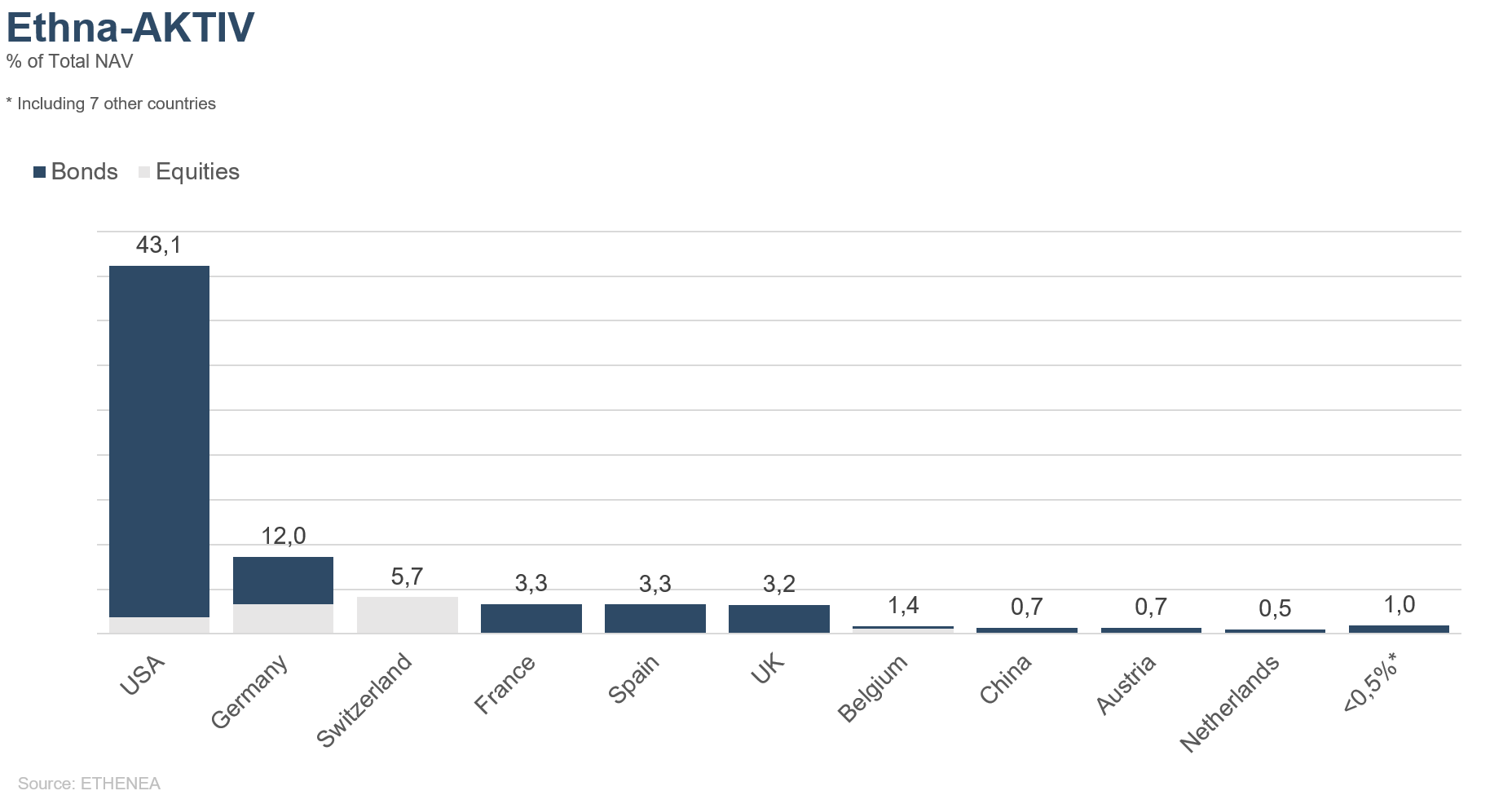

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

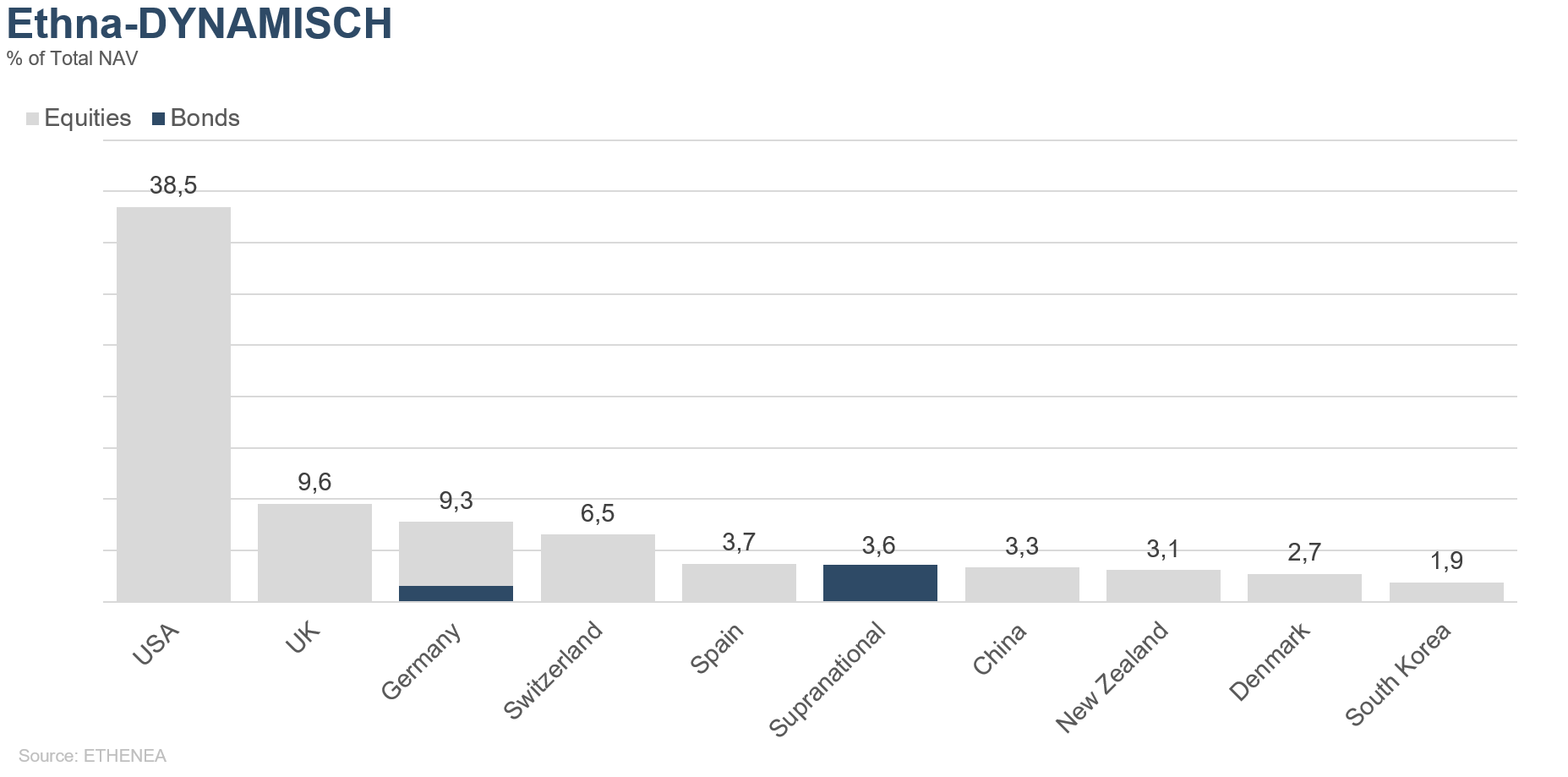

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

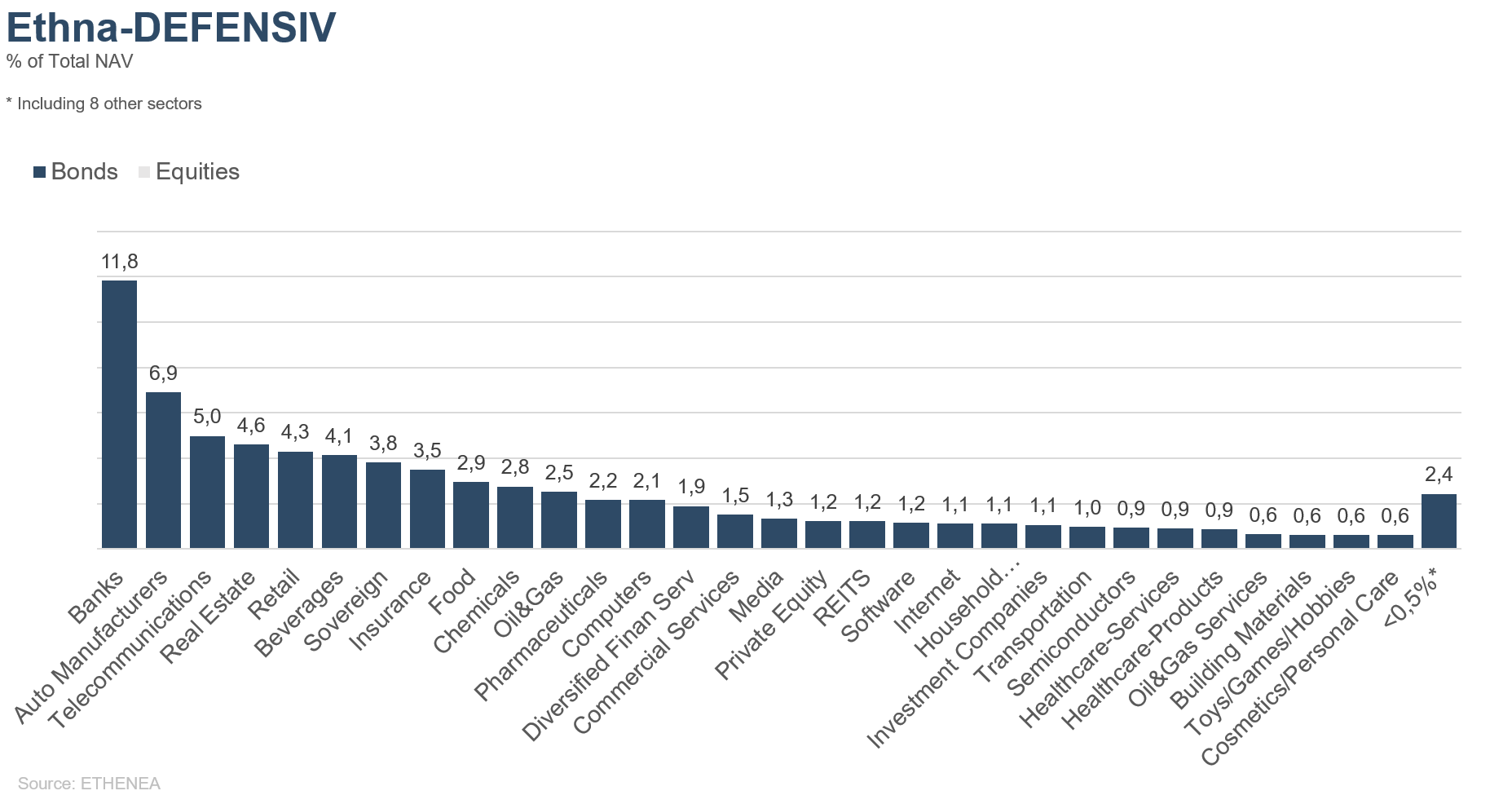

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

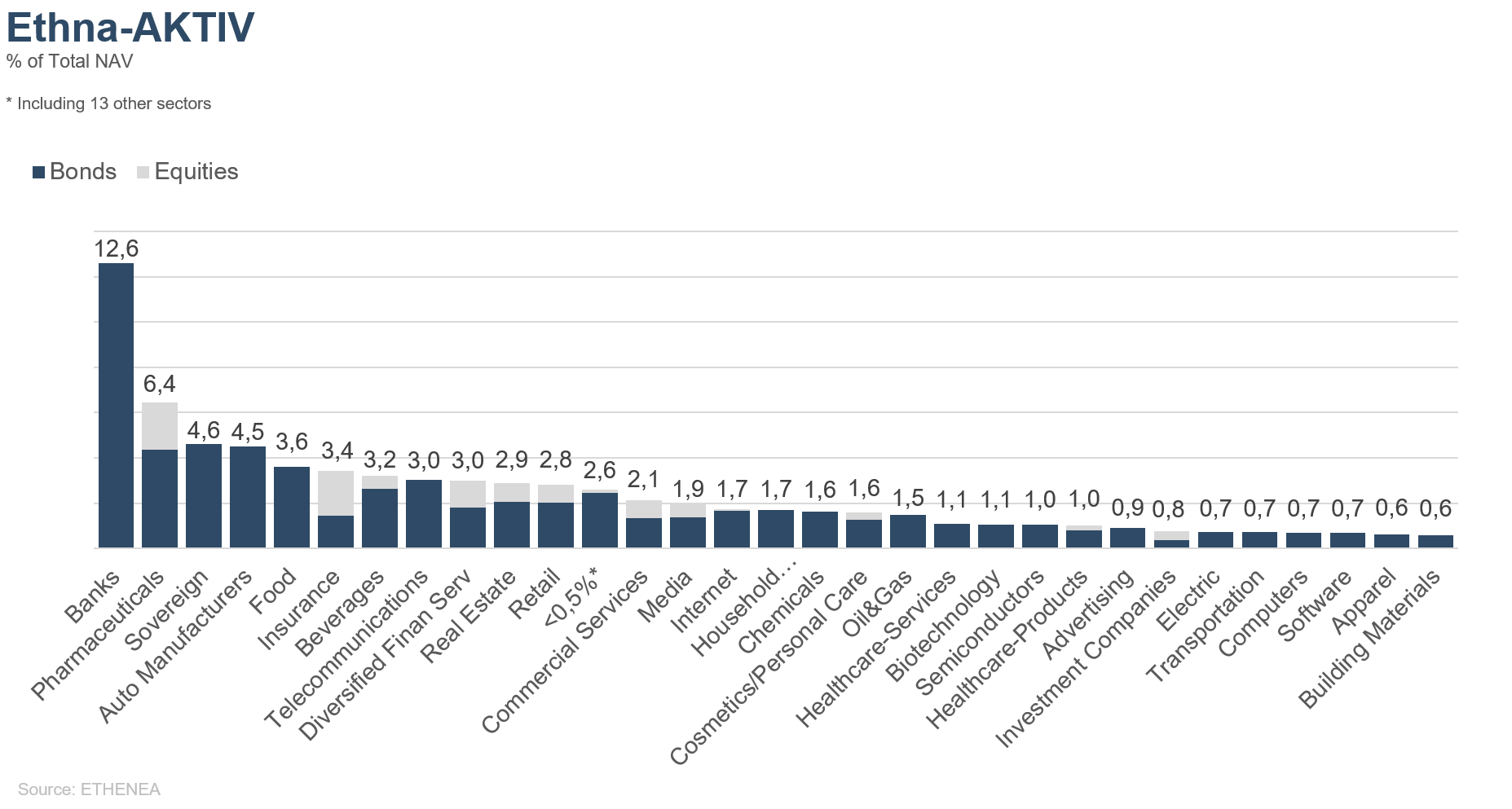

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

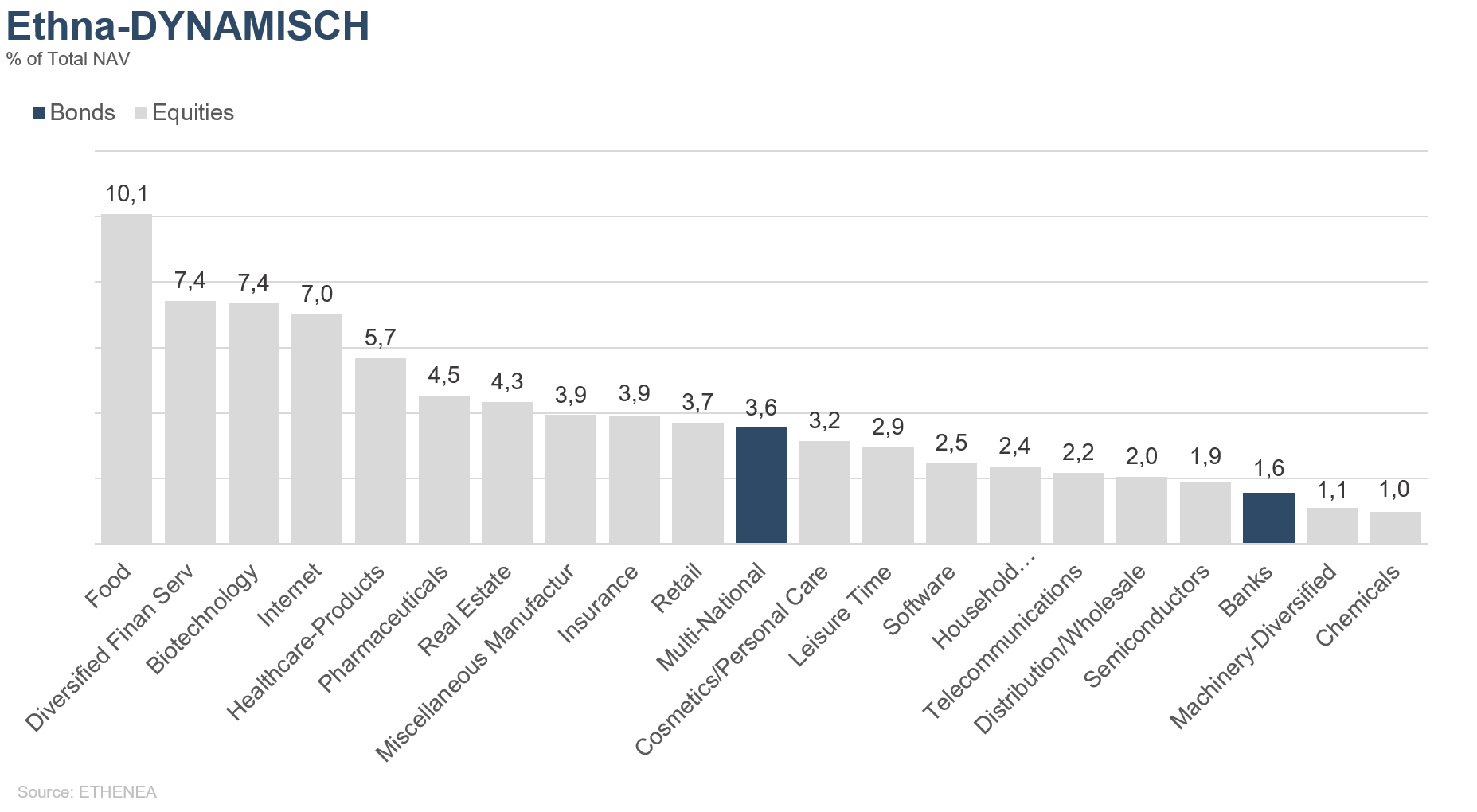

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 05/05/2020