Une époque dorée ?

« Tout se presse après l’or,

De l’or tout dépend !

Ah, pauvres que nous sommes ! »

Source : Goethe, Faust. Première partie de la tragédie, 1808. Le soir, Marguerite seule

Même si cette citation peut sembler hors contexte, elle est en fait plus que jamais d’actualité dans le contexte de politique monétaire actuelle des grandes banques centrales. Au cours des deux dernières années, rares ont été les classes d’actifs à enregistrer de meilleures performances que l’or et à tant faire parler d’elles. Quels sont les moteurs du prix de l’or ? La correction actuelle depuis des sommets historiques représente-t-elle vraiment une opportunité d’achat ?

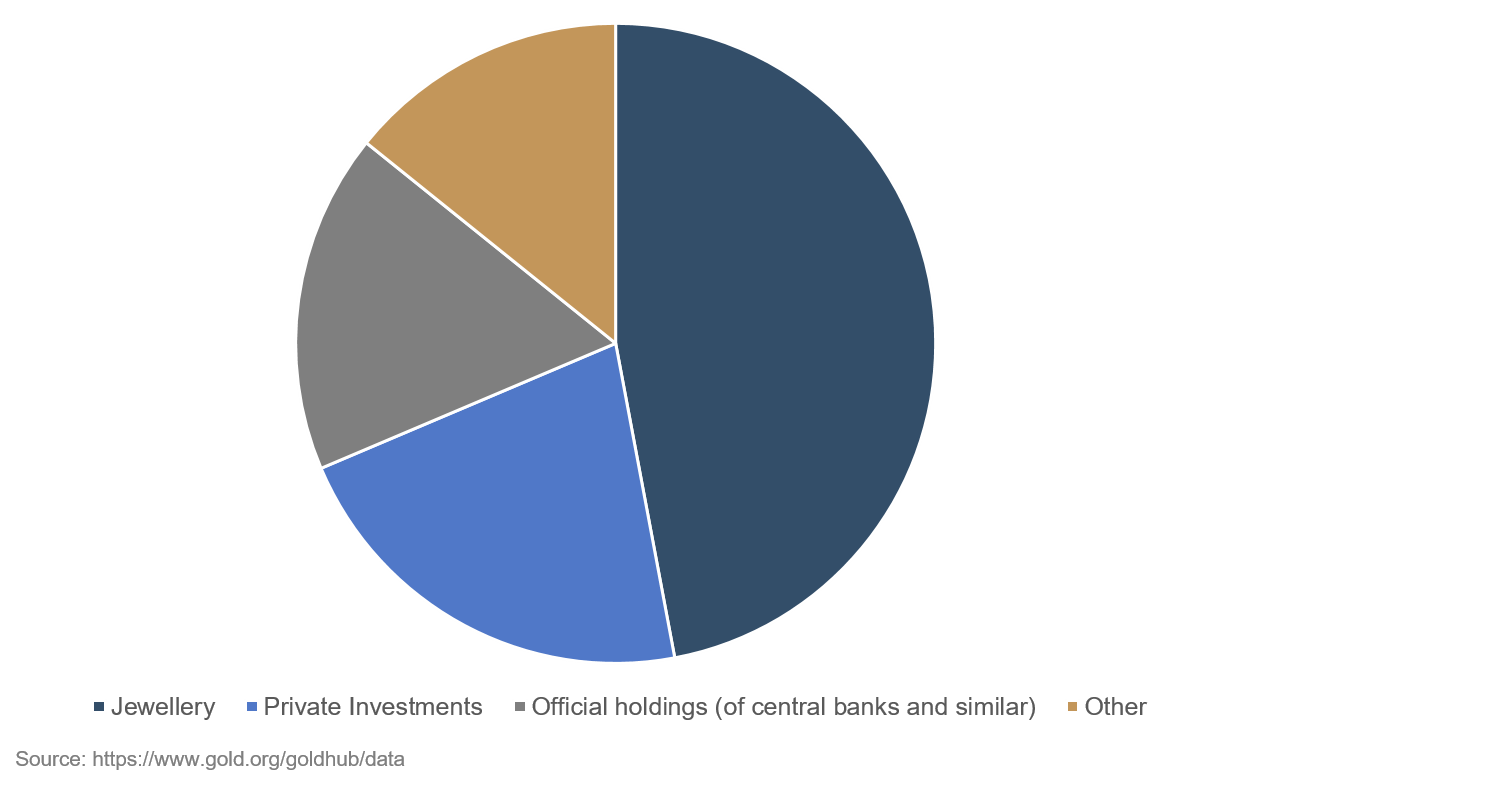

Avant de répondre à ces questions, nous aimerions vous présenter plus en détail ce métal précieux et son histoire. L’or est notamment prisé à cause de sa résistance contre la corrosion et l’oxydation. On attribue la découverte des premières pépites d’or à des ouvriers égyptiens environ 6000 ans avant J-C. Alors que les débuts de l’exploitation aurifère remonteraient à l’époque chalcolithique, les premiers objets en or trouvés en Europe centrale seraient datés d’environ 2000 ans avant J-C. Avant d’être utilisé sous forme métallique comme moyen de paiement pendant des millénaires dans différentes civilisations, l’or a d’abord été transformé dans quasiment toutes les régions du monde afin de servir à la fabrication d’idoles religieuses. Jusqu’en 1971, date de la fin de l’« étalon-or » à l'initiative des États-Unis, le métal précieux servait même de base à la valeur du dollar américain. Fait intéressant, et non sans importance pour son évaluation actuelle, pendant 40 ans et jusqu'en 1974, il était interdit de détenir de l’or aux États-Unis. La quantité d’or exploitable à l'échelle de la planète est estimée à près de 250 000 tonnes¹. Jusqu'à présent, 198 000 tonnes ont déjà été extraites. Fondu ensemble, cela représenterait un cube de 21,7 mètres de côté, soit une valeur de 12 100 milliards USD au prix de 1 890 USD l’once (31,103 g) du 30 septembre 2020. À titre de comparaison : le même ordre de grandeur que l’accroissement cumulé des bilans de la Fed et de la BCE ces 12 dernières années, qui a représenté environ 12 000 milliards USD. Les utilisations actuelles de l’or sont illustrées dans le graphique 1 ci-dessous.

Graphique 1 : Types d’utilisations de l’or

Il est évident que l’or ne génère aucun flux de trésorerie et n’offre aucun avantage mesurable. Son stockage comporte même des coûts (donc des flux de trésorerie négatifs). Par conséquent, que l’or soit considéré comme une monnaie, une matière première, une classe d’actifs ou un bijou/bien de consommation, il n’existe actuellement aucun modèle permettant d'établir de manière théorique sa valeur intrinsèque. Comme on peut s’y attendre, cet aspect est une des principales critiques de ses opposants et constitue effectivement un inconvénient. Toutefois, tant que sa fonction de valeur-refuge ne sera pas contestée, l’or a forcément une valeur. L’avantage de l’or par rapport à la monnaie fiduciaire, comme moyen d'échange et valeur-refuge alternative, réside tout simplement dans la limite du stock disponible. Contrairement à la monnaie classique, l’or ne peut pas être imprimé.

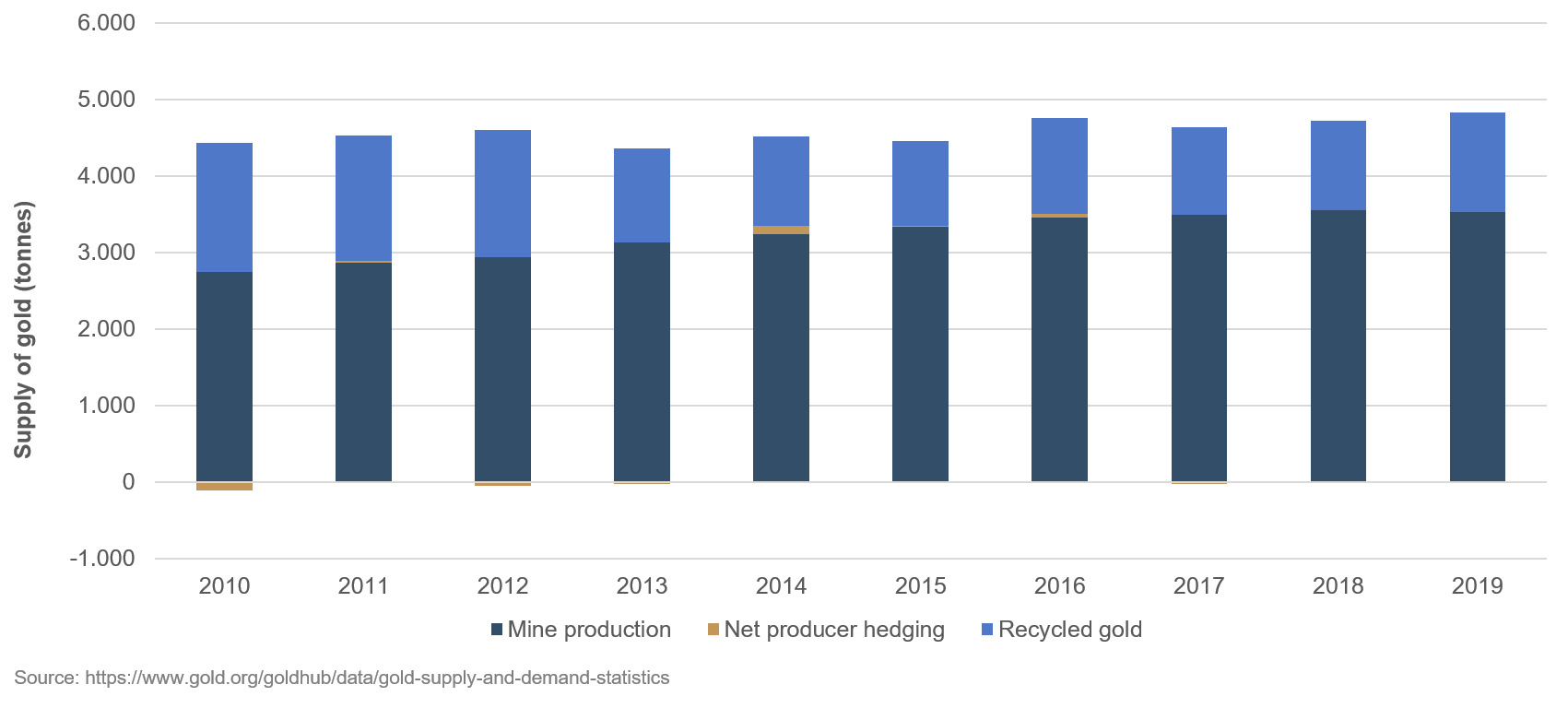

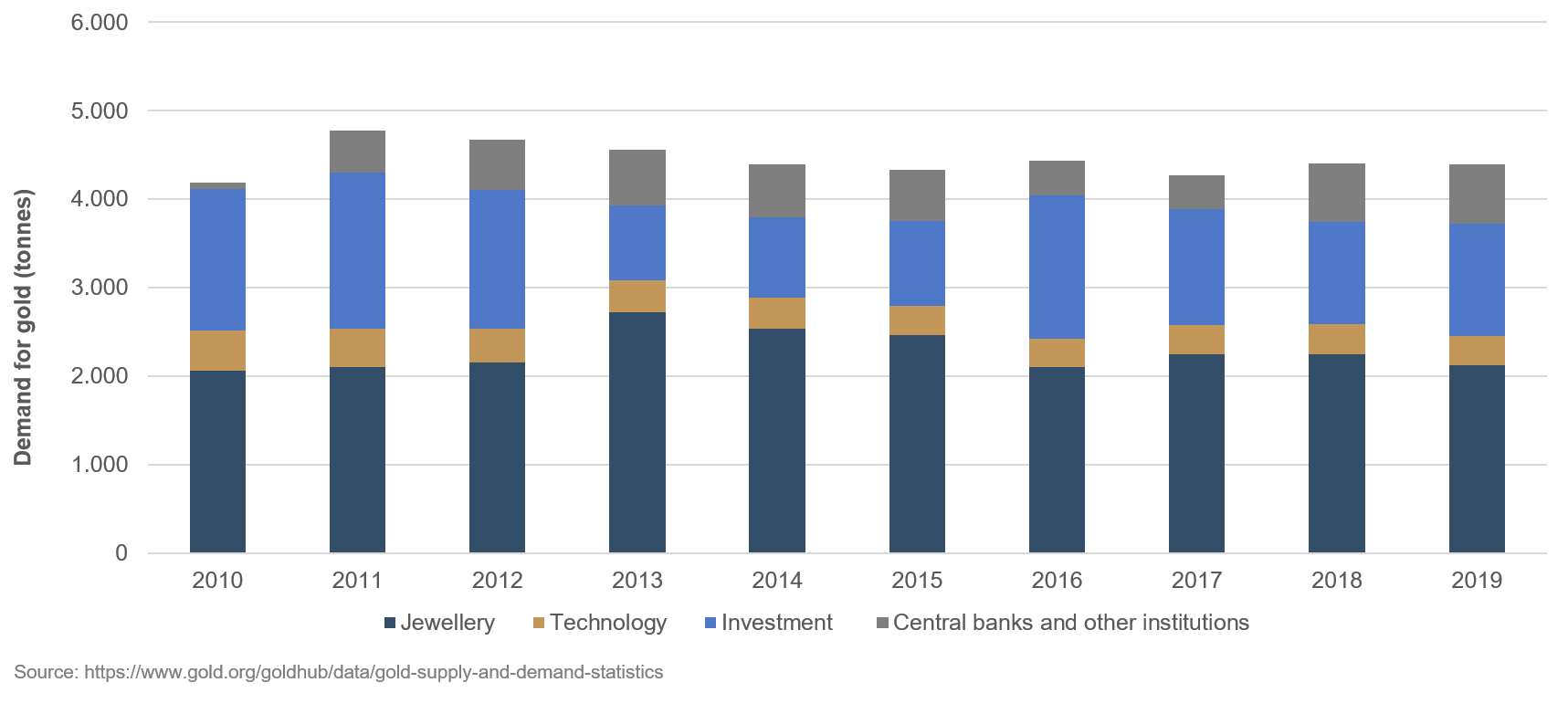

Alors comment le prix de l’or est-il déterminé ? Pour évaluer les prix de l’or, il est indispensable de considérer l'équilibre historique entre l’offre et la demande. Les deux graphiques ci-dessous montrent bien que : 1) au cours des dernières années, l’offre a été relativement stable et 2) les fluctuations relatives de la demande des investisseurs et des banques centrales sont devenues de plus en plus marquées.

Graphique 2 - Offre d’or

Graphique 3 - Demande d’or

Étant donné qu’une modification importante de l’offre est improbable, celle-ci étant conditionnée par les capacités réellement disponibles des mines d’or, il faut s’attendre à des déséquilibres durables entre l’offre et la demande, en particulier du côté de la demande, et plus précisément de celle des investisseurs.

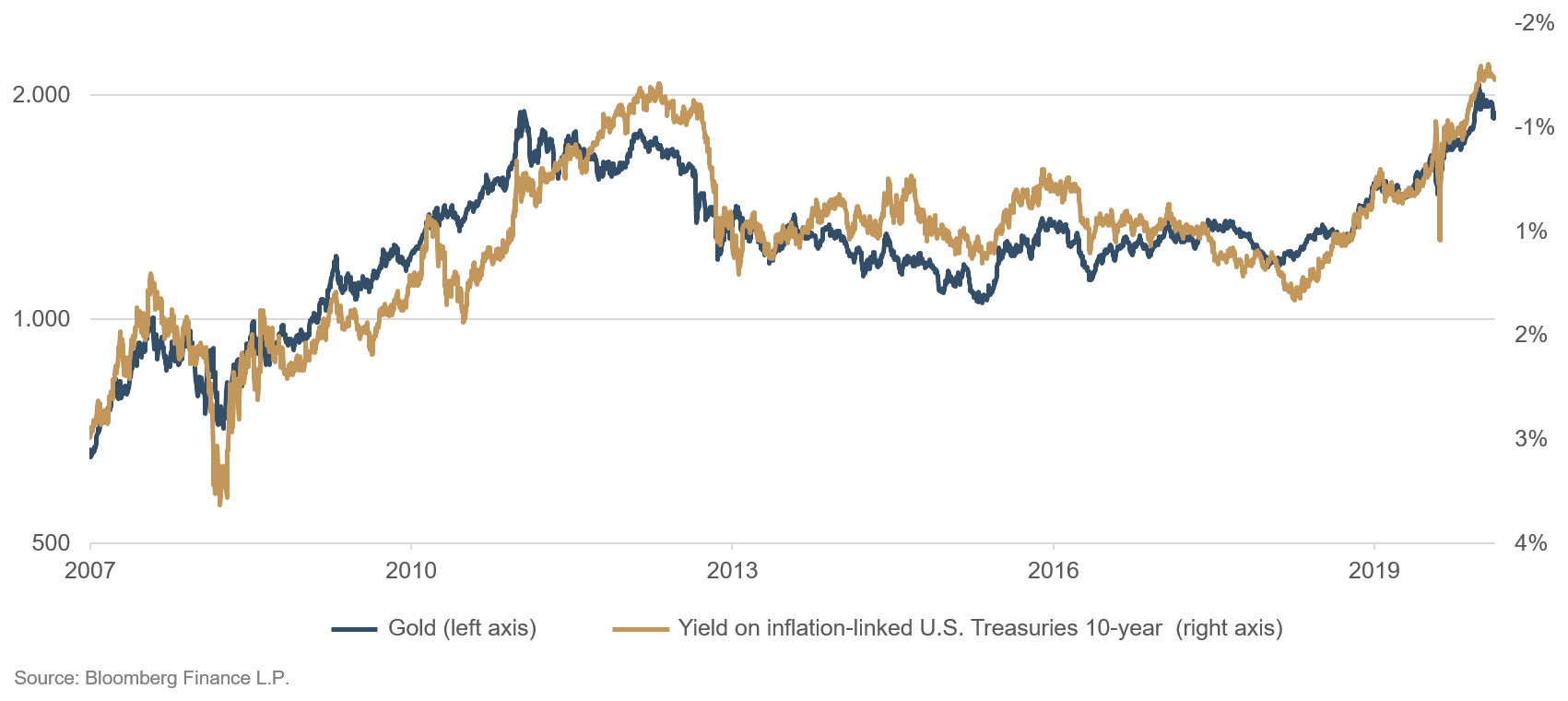

Nous en venons donc à la question : quels sont les facteurs dont dépendent la demande des investisseurs, et par conséquent le prix de l’or ? La corrélation la plus manifeste, laquelle s’explique par ailleurs très plausiblement, est la dépendance entre le prix de l’or et le niveau des taux réels2. Cette corrélation est bien visible dans le graphique ci-dessous.

Graphique 4 - Prix de l’or et rendement des obligations américaines liées à l’inflation

Les raisons en sont les suivantes :

Quand les intervenants de marché sont assez nombreux pour reconnaître à l’or ses caractéristiques de valeur-refuge et sa fonction de moyen d'échange, dans des conditions de libre-échange et détention, l’or peut être considéré comme une alternative valable à la monnaie-papier. Dit plus simplement, le pouvoir d’achat de la monnaie dépend du niveau des taux nominaux après déduction de l’inflation, autrement dit des taux réels. Dans la mesure où cette relation ne vaut pas pour le « pouvoir d’achat » de l’or, le prix de ce dernier (mesuré en monnaie-papier) doit être inversement proportionnel aux taux réels. La transposition de ce rapport théorique revient donc à l’ensemble des investisseurs, qui déterminent le prix de l’or en pesant continuellement l’attrait relatif entre la monnaie et l’or au travers de leurs échanges commerciaux.

Pour répondre à la question de l'évolution future du prix de l’or, il est donc important de prêter attention à la tendance des taux réels. Nous savons qu’en principe, la monnaie-papier est contrôlée par des banques centrales indépendantes, contre la promesse de garantir une relative stabilité des prix. Sans faire débat ici de la question sur la confiance envers les banques centrales (ce qui sera vraisemblablement de plus en plus le cas à l’avenir), il convient de se demander sous un angle critique comment cette promesse de stabilité des prix pourra être tenue à l’avenir. Compte tenu de perspectives de croissance inférieures à la moyenne et des inconvénients politiques des programmes de rigueur ou de hausses d’impôts, la plupart des États sont confrontés à un déficit chronique de leurs finances publiques. Entre temps, les plans budgétaires déployés pour lutter contre la crise de la Covid-19 représentent une nouvelle surenchère dans une spirale qui porte le volume mondial des emprunts d'État à un niveau impossible à tenir sans taux nominaux historiquement faibles et sans la monétisation des dettes publiques (achat d’emprunts d'État par les banques centrales). Les banques centrales ayant déclaré que les taux d’intérêt resteraient faibles pendant une période prolongée et sachant qu'il est presque certain que l’expansion rapide de la masse monétaire (voir Graphique 5) par le biais de la monétisation des dettes publiques aura des conséquences négatives sur l’inflation, il faut encore s’attendre à des taux réels en baisse au cours des prochaines années. Ce qui devrait clarifier la trajectoire des prix de l’or.

Graphique 5 - Croissance de la masse monétaire M2 aux États-Unis

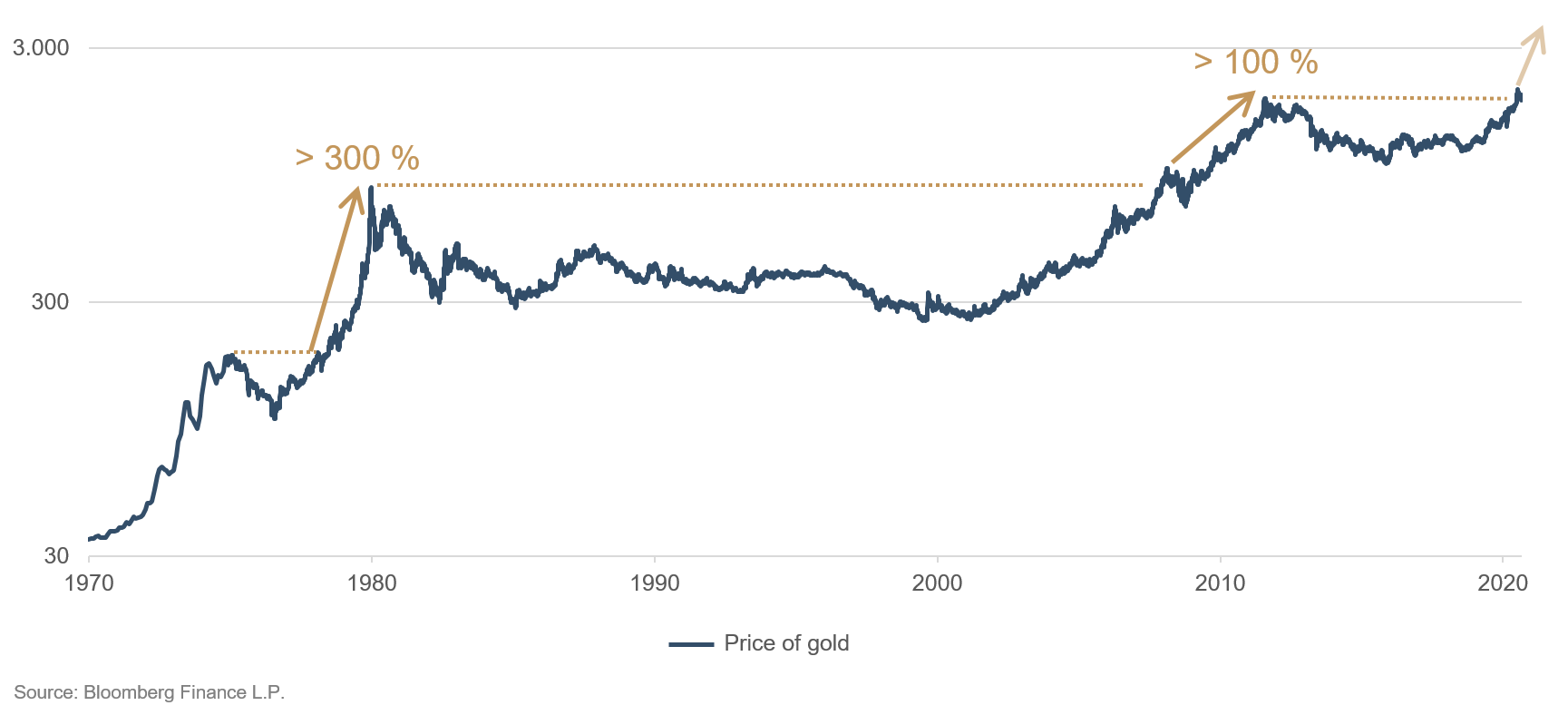

Il est plus difficile de se prononcer en ce qui concerne le niveau absolu des prix. Si l’on considère que les mouvements susmentionnés mettent généralement du temps à prendre effet et que le prix de l’or a récemment atteint un nouveau sommet historique à cause des mesures massives de politique monétaire adoptées dans l’ensemble du monde, l’on peut également envisager des prix cibles nettement plus élevés. Les graphiques ci-dessous font ressortir deux informations. La première est que, durant le dernier rallye de l’or, les prix ont accusé des corrections de 25 % ou plus ; la seconde est que, même après une longue période de prix record, le cours de l’or a encore réussi à doubler, voire presque tripler. Naturellement, rien ne permet d’anticiper des mouvements du même ordre. Il serait plus juste de dire que le prix de l’or peut monter au-delà de ce qui est tenu pour possible actuellement. En particulier si l'on doit faire face à une très forte inflation.

Graphique 6 - Prix de l’or en USD

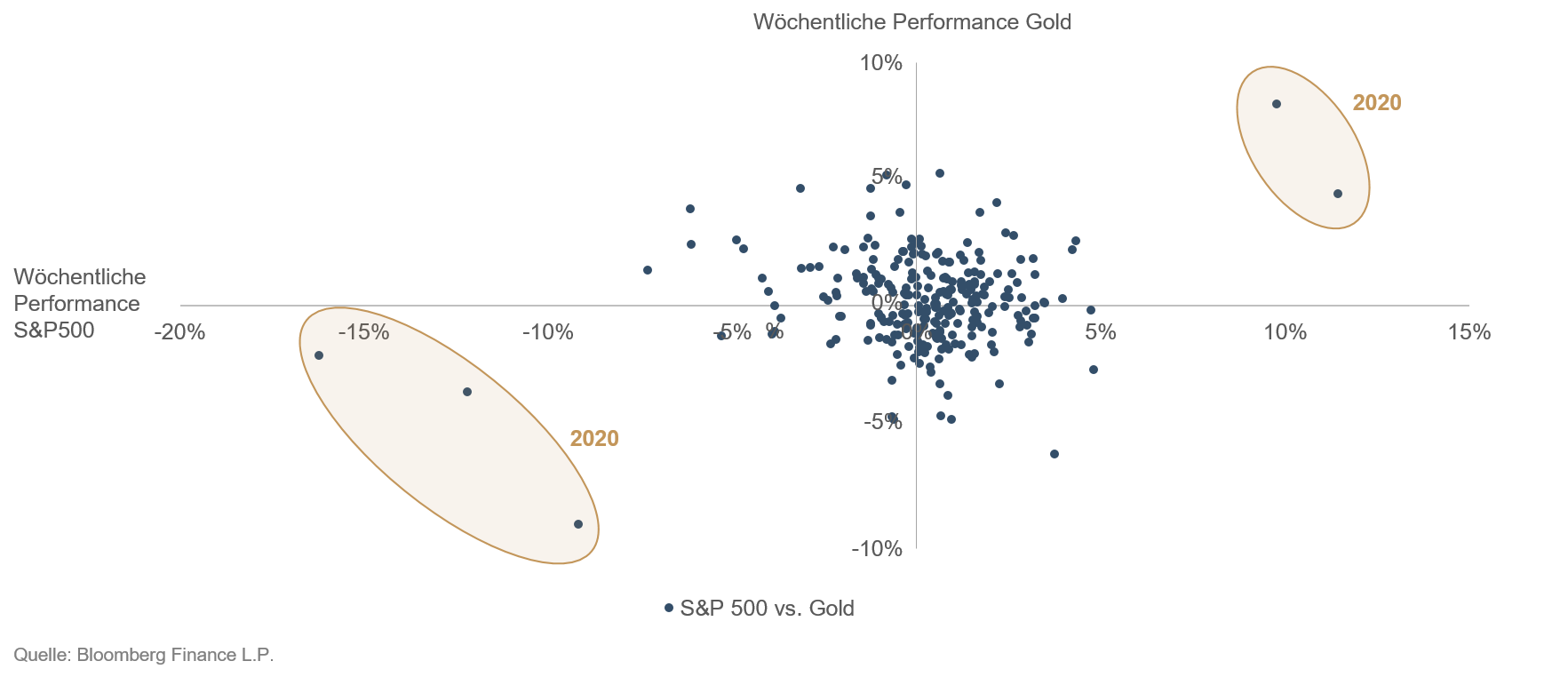

Des conclusions directes peuvent être tirées en matière d’allocation d’actifs pour nos fonds multi-actifs, et plus généralement pour les investisseurs. Une exposition à l’or calibrée en fonction de la tolérance au risque doit faire partie intégrante de l’allocation d’actifs, dans le cadre d’une opinion précise à l’égard des taux réels. Le constat selon lequel une corrélation élevée pouvait s'observer récemment entre les actions et le prix de l’or, nuisant ainsi à l’effet de diversification recherché, n’est pas dépourvu de sens à court terme mais n’a plus de pertinence dans une perspective plus éloignée. En principe, il est vrai que les deux classes d’actifs ont largement bénéficié de la baisse des taux l’an passé. Cette synchronisation se reflète en particulier dans la comparaison de leurs performances hebdomadaires respectives ces cinq dernières années (voir graphique 7).

Graphique 7 – Diagramme de dispersion des performances hebdomadaires de l’indice S&P500 et du prix de l’or

Bien qu’aucun lien ne se dégage sur l’ensemble de la période considérée, les points situés aux extrémités, qui correspondent tous à 2020, reflètent une corrélation élevée. Cette tendance ne représente toutefois pas la règle et ne peut pas être extrapolée de manière systématique. L'évolution de l’or se dissociera de celle des actions notamment dans le scénario, déjà évoqué plus haut, d’une forte poussée d'inflation (impossible à prévoir). Même chose en cas de chute des cours des actions causée par un autre facteur qu’un mouvement des taux. En prévision de ces situations, l’or est nécessaire en complément, voire en remplacement des actions.

Ce qui permet de revenir à la citation de Goethe : en ce moment, tout dépend vraiment de l’or. Pour conclure, n'oublions pas de mentionner que les Américains eux-mêmes ont jadis imprimé sur leurs « Gold Certificates » : « ...payable au porteur en pièces d’or à sa demande. » Bien entendu, cette époque est révolue depuis longtemps et une toute autre phrase à la référence sur l’échange en pièces d’or serait inscrite de nos jours. Nous nous abstiendrons de tout commentaire.

¹ World Gold Council, www.gold.org [30.09.2020]

² Pour l’exprimer simplement, il est ici fait référence aux taux nominaux ajustés à l’inflation.

Positionnement des fonds Ethna

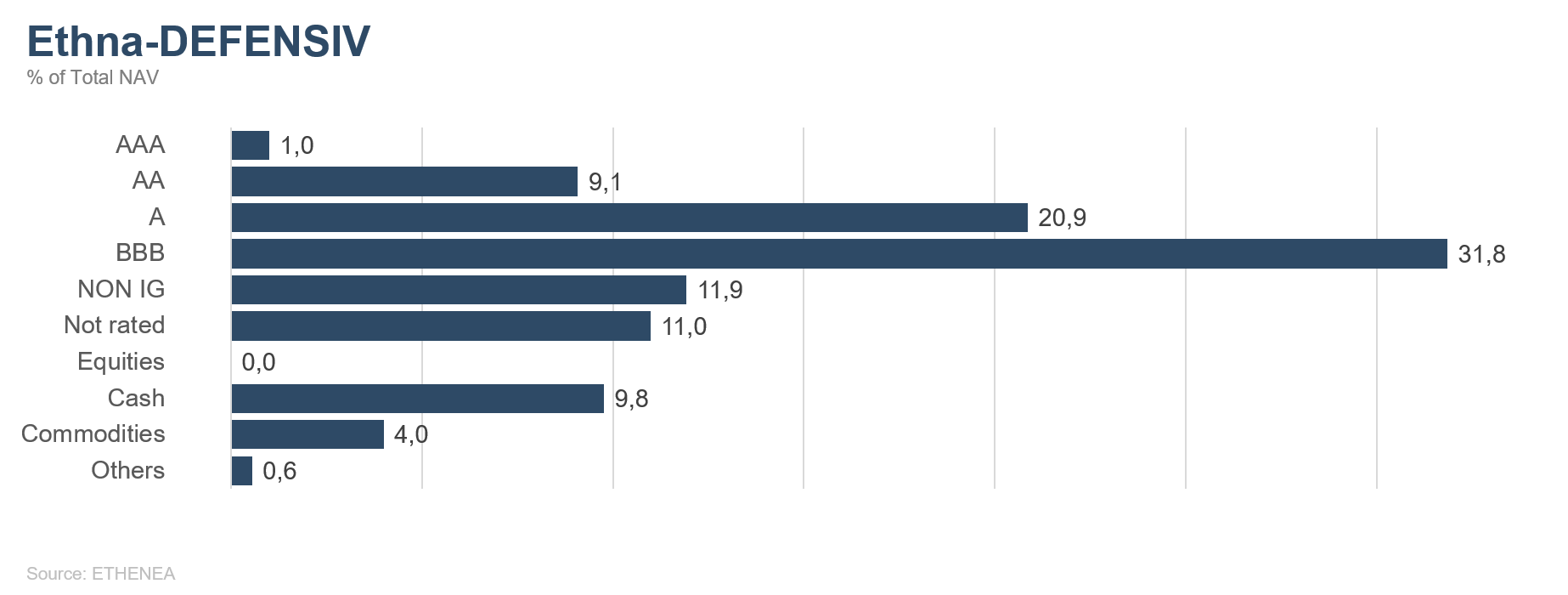

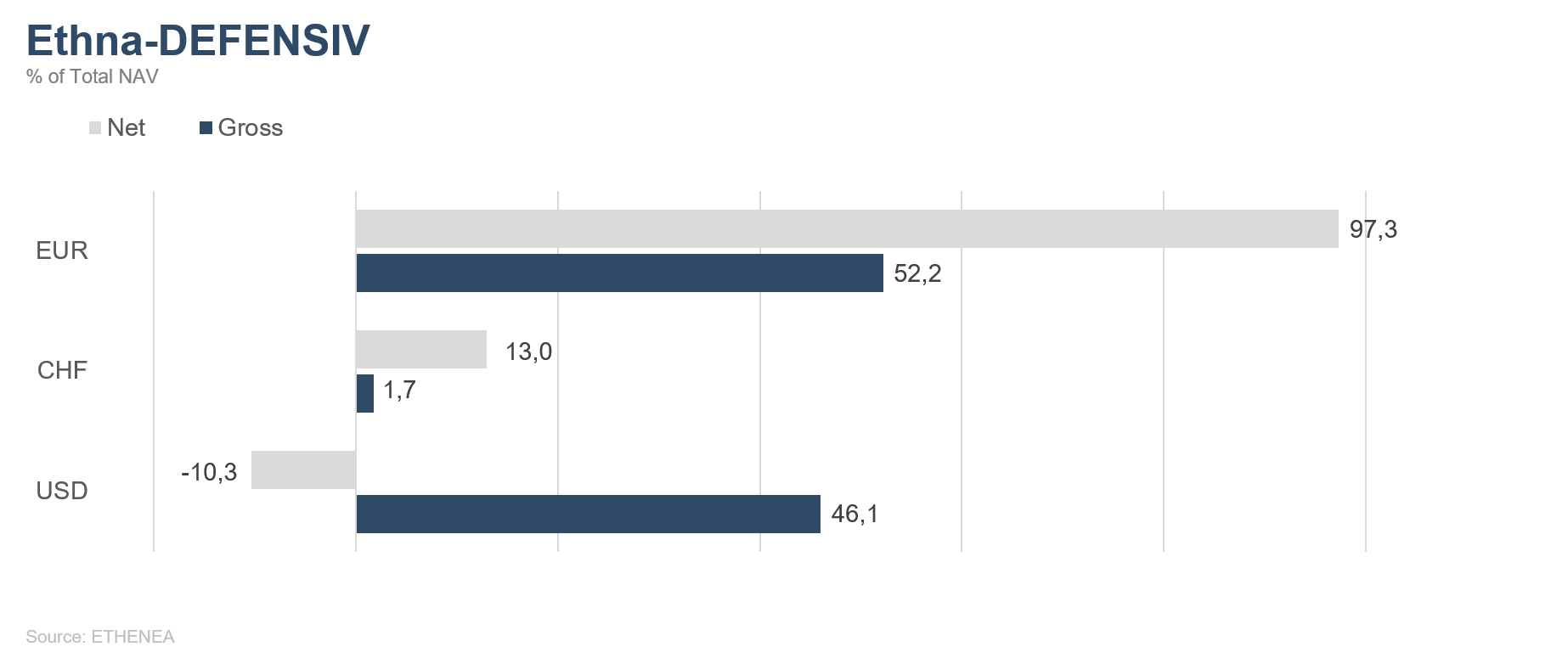

Ethna-DEFENSIV

Les conditions macroéconomiques dans la zone euro demeurent mitigées. Si l’indice de directeurs d’achats de l’industrie manufacturière s’est inscrit en hausse de 2 points à 53,7 en septembre, en revanche les chiffres du secteur des services ont surpris à la baisse, cédant 3 points à 47,6. Cette divergence croissante entre les secteurs manufacturiers et des services reflète une nouvelle montée des incertitudes et des inquiétudes quant aux conséquences d’une deuxième vague de la pandémie. Le débat télévisé entre les deux candidats à la Maison Blanche, l’actuel Président Donald Trump et son rival Joe Biden, s’est déroulé récemment aux États-Unis et a été qualifié de « chaotique et souvent en-dessous de la ceinture » par la grande majorité des observateurs. Par ailleurs, la contestation du résultat des votes, déjà annoncée à l’avance, continuera de bousculer les marchés au-delà du 3 novembre. Nous pensons que le PIB réel n’attendra pas son niveau d’avant la crise avant 2022.

Malgré les pertes accusées par les marchés actions, les obligations d’entreprises sont restées stables. Nous partons du principe que les nouvelles émissions d’obligations privées devraient sensiblement baisser dans les prochaines semaines, car les entreprises ont pu accéder à des liquidités suffisantes au cours des derniers mois et devraient éviter d’émettre de la dette dans le contexte d'incertitude entourant les élections américaines. Sans surprise, la majeure partie des nouvelles émissions après la pause estivale devrait venir des États et des émetteurs dits « supranationaux », à savoir des organismes tels que la banque publique d’investissement allemande KfW ou la Banque européenne d'investissement. À la suite de la crise du coronavirus et des plans de relance déployés en réaction, les déficits publics se sont nettement creusés, mais en raison de la chute des taux d’intérêts et des rachats d’obligations effectués par la Banque centrale européenne, les États émetteurs doivent payer des intérêts encore moins élevés qu’avant la crise. À 0,86 %, le rendement à 10 ans des emprunts d'État italiens n’avait pas été aussi faible depuis très longtemps et avoisine son plancher historique de 0,76 %. Parallèlement, celui des Bunds allemands est bien ancré sous la barre de -0,5 %. Les propos de Christine Lagarde devant le Parlement européen n’ont pas été d'un grand soutien. La Présidente de la Banque centrale européenne a clairement fait comprendre que la politique monétaire serait à nouveau renforcée si les perspectives macroéconomiques l’exigeaient.

Depuis peu, les obligations dites « vertes » bénéficient d'une popularité grandissante. Cette année, les émissions d’obligations vertes ont représenté près de 150 milliards d’euros, ce qui est peu surprenant, au regard de la prise de conscience écologique de plus en plus forte au niveau mondial. Du point de vue des entreprises également, l'émission d’obligations durables fait tout à fait sens, car étant donné l’importance de la demande, c’est bien souvent l’occasion de se refinancer à meilleur compte qu’avec un emprunt classique. En septembre, la République fédérale d’Allemagne, notée « AAA », a fait son entrée sur le marché des obligations vertes avec une émission dont le volume se porte à 6 milliards d’euros. Peu après, le Fonds européen de relance a annoncé l'émission à venir de près de 225 milliards d’euros d’obligations destinées à financer des projets durables. L’UE devient ainsi d'un seul coup le plus gros émetteur d’obligations vertes, ce qui lui confère assurément une position exemplaire et devrait convaincre d’autres acteurs. Pour notre part, nous avons également pris part à un plus grand nombre d'émissions d’obligations vertes en septembre. Cette décision n’est pas seulement liée à des motifs écologiques ; en effet, de premières études ont démontré que les obligations durables, en particulier pendant les phases de marché volatiles, se comportent mieux que les instruments de créance classiques (voir par exemple Roncalli et al. (2020) : https://www.portfolio-institutionell.de/der-performancebeitrag-von-esg-in-corporate-bond-portfolios/). Au cours du mois écoulé, nous avons notamment investi 1 million d’euros dans la nouvelle émission de Chanel, dont le rendement est lié à des objectifs de durabilité et dont la valeur nominale sera remboursée avec une prime si ces objectifs ne sont pas atteints. Nous avons également participé à l'émission de l’obligation verte de Verizon, dont les fonds serviront à financer des équipements de production d'énergie solaire et éolienne.

En septembre, Ethna-DEFENSIV (classe T) n’a perdu que 0,09 %, de telle sorte que sa performance depuis le début de l’année demeure positive (+1,24 %). Les obligations d’entreprises ont généré une contribution légèrement positive, bien qu’en fin de mois, les primes de risque aient modestement progressé, une première depuis longtemps. En revanche, le prix de l’or s’est récemment affaibli, en raison de la vigueur, même passagère, du dollar américain, et de l’évolution latérale des taux réels, contribuant à la performance légèrement négative du fonds sur le mois. Nous avons déjà réagi dès le début de la faiblesse du prix de l’or et réduit l’exposition de 10 % à 4 % durant le mois, avec par conséquent un renforcement équivalent de la part de liquidités. Au final, Ethna-DEFENSIV fait de nouveau ses preuves grâce à une performance stable et s’est adapté de manière opportune à l'évolution des conditions de marché. De plus, avec un rendement moyen de 2,5 %, le portefeuille obligataire est en mesure de générer des revenus positifs stables à l’avenir. Et à tous les appels des inconditionnels des actions (les tenants du « TINA » - There Is No Alternative (to Equities)), nous voudrions opposer qu’il y a toujours une alternative. Et dans le cas d’Ethna-DEFENSIV, celle-ci s’appelle renoncer au rendement incertain des actions, dans la perspective des rendements faibles, mais stables, d’un portefeuille d’obligations. L’approche prudente d’Ethna-DEFENSIV offre une véritable alternative aux actions, en particulier dans le contexte des risques liés aux élections américaines. Parallèlement, nous utiliserons les liquidités, dont la part a été renforcée, afin de faire fructifier notre capital dès que des opportunités se présenteront sur le marché obligataire. Pour l’instant, nous continuons à voir des perspectives de performance, quoique modérées, au sein de nos positions sur l’or et le franc suisse.

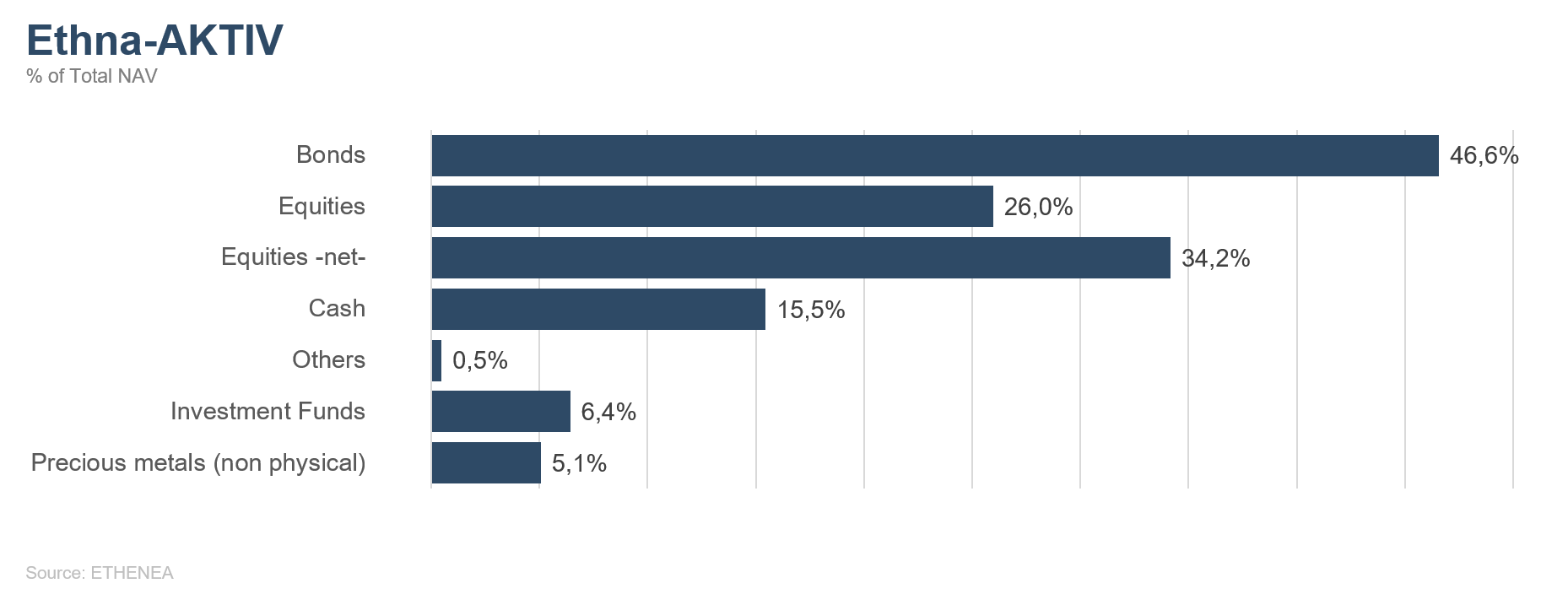

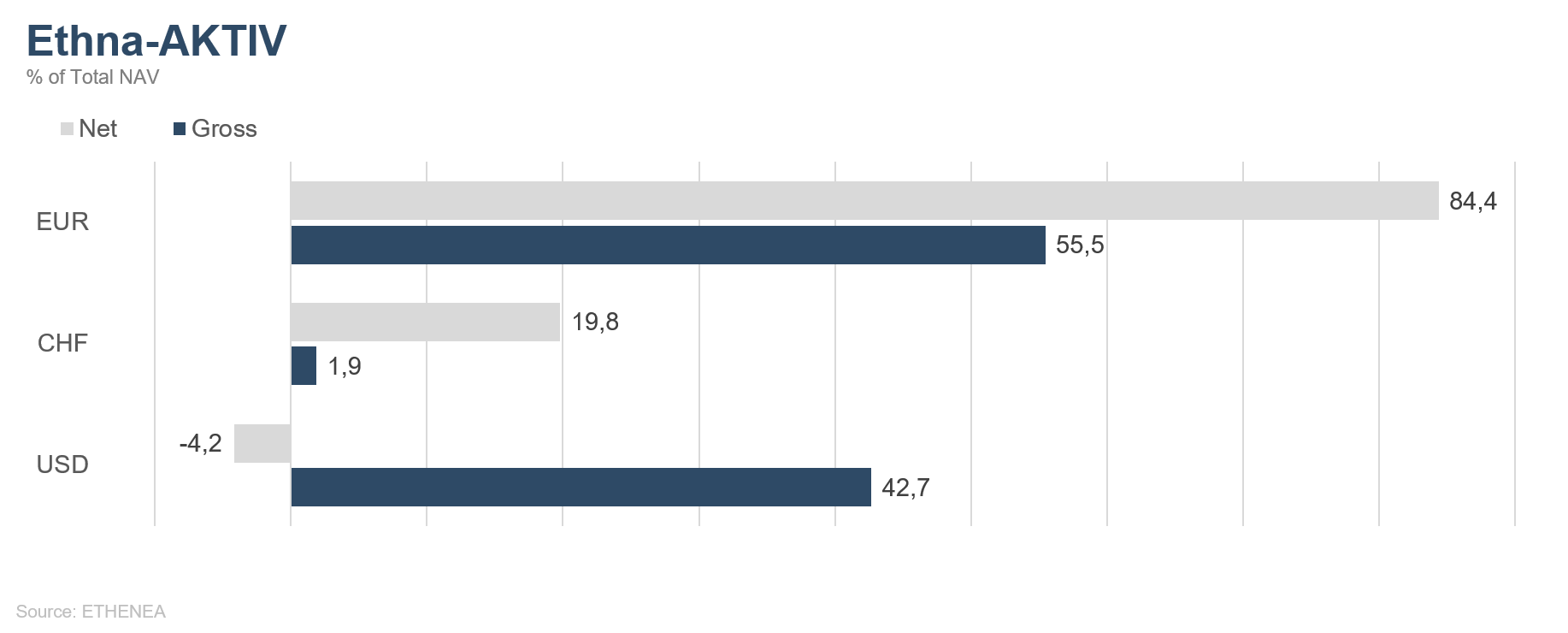

Ethna-AKTIV

Bien que les méga-capitalisations du secteur technologique aient semblé pouvoir défier les lois de la gravité, ce n’est plus le cas à présent. Après plusieurs mois d’orientation unilatérale des cours, ces titres ont enregistré en septembre leur première correction notable depuis leurs planchers de mars. Outre le niveau élevé des valorisations, la hausse des contaminations au COVID-19 et les tensions grandissantes entre les États-Unis et la Chine, de nombreuses raisons ont été avancées pour expliquer cette correction. À vrai dire, tous ces arguments sont déjà valables depuis un certain temps. Peut-être faut-il simplement reconnaître que là aussi, une phase de consolidation était nécessaire et qu’elle s’est désormais produite. Cette correction a pratiquement coïncidé avec un regain de solidité du dollar américain, et l’on peut se demander si la phase de faiblesse du billet vert touche déjà à sa fin. Nous n’en sommes pas certains et n’avons donc pas de position. À noter que le reste du marché actions et, surtout le marché obligataire, sont restés relativement calmes. Au moins, le segment des obligations européennes a pu être soutenu par le recul d’environ 15 points de base du rendement des Bunds. En comparaison, celui des bons du Trésor américain à 10 ans n’a baissé que de 5 points de base. Les propos du Président de la Fed, que ce soit lors de la réunion ordinaire de la banque centrale ou devant la commission du Congrès, n’ont pas particulièrement aidé. Sa crainte que les conséquences de la crise du Covid-19 ne soient pas encore surmontées et son appel à de nouvelles mesures budgétaires de toute urgence ont au contraire renforcé le sentiment d’incertitude. Cependant, l’entente politique au sujet de ce deuxième programme budgétaire se trouve au point mort, et a, de plus, été fragilisée par la nomination rapide d’une juge très conservatrice à la Cour suprême par les Républicains. Un Président américain qui, plusieurs semaines avant le vote, remettait ouvertement en cause la légitimité de celui-ci en raison du nombre élevé de suffrages par correspondance, et s’est précipité pour placer un candidat de son camp au poste vacant de la Cour juste avant l'élection : honni soit qui mal y pense. Si une chose est claire à l’issue du premier débat télévisé chaotique entre le Président sortant Donald Trump et son rival Joe Biden, c’est que non seulement les prochaines semaines seront dominées par une certaine incertitude quant au vote, mais aussi que cette incertitude ne va vraisemblablement pas disparaître aussitôt après le scrutin. D’ailleurs, une inquiétude comparable devrait régner en Europe en raison de la dernière phase des négociations du Brexit et des doutes naissants entourant la mise en œuvre du plan européen de relance budgétaire.

Dans ce contexte, nous avons relevé de nouveau la part de liquidités au cours du mois. Pour ce faire, nous avons d’une part continué à réduire le portefeuille obligataire, et d’autre part, nous avons diminué de moitié nos investissements dans l’or, à 5 %. Notre opinion demeure favorable au métal précieux à long terme (voir commentaire de marché), mais dans l’immédiat, celui-ci présente encore un potentiel baissier, de même qu’une corrélation très élevée avec le risque actions. La part des actions, quant à elle, est demeurée quasiment inchangée en fin de mois. Ce niveau stable masque des ajustements, tant à la hausse qu’à la baisse, réalisés dans l’intervalle via nos positions en contrats à terme dans le cadre de notre approche tactique flexible. Nous n’avons pas eu besoin de modifier notre position sur le franc suisse. La condition préalable au maintien de cette position était le « non » de la Suisse au référendum sur l’immigration, cette réponse étant de bon augure pour l’intégration européenne.

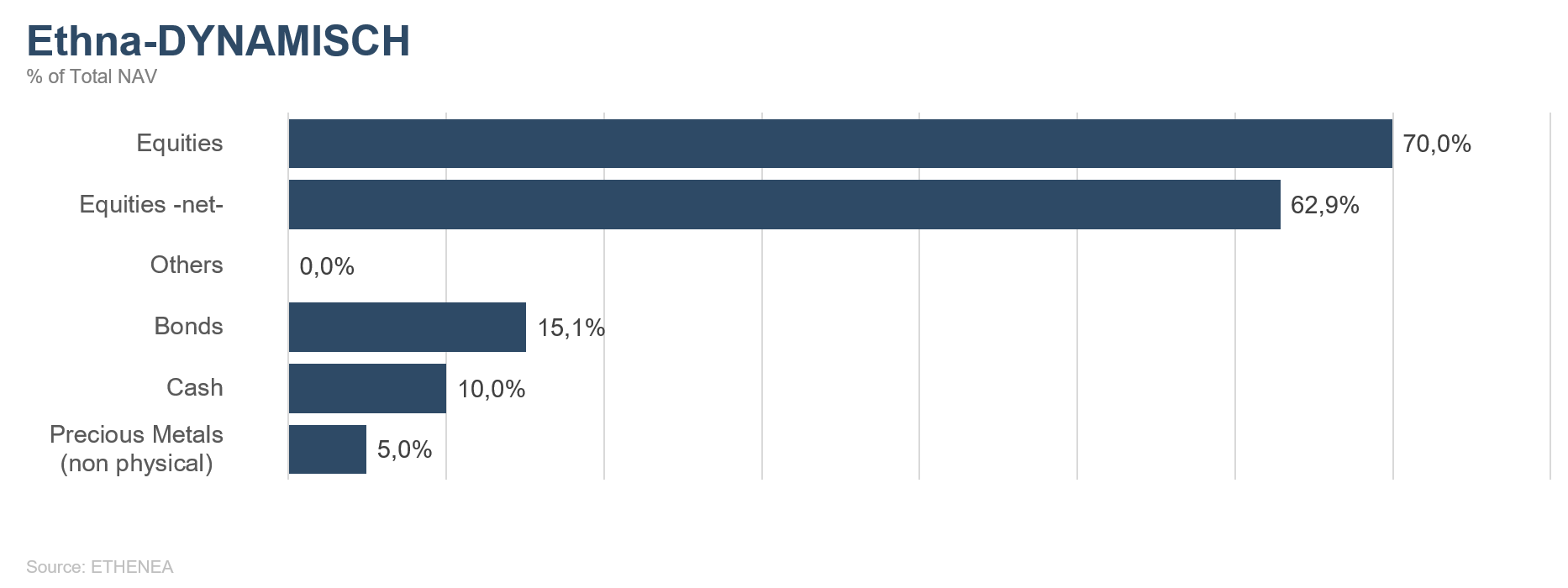

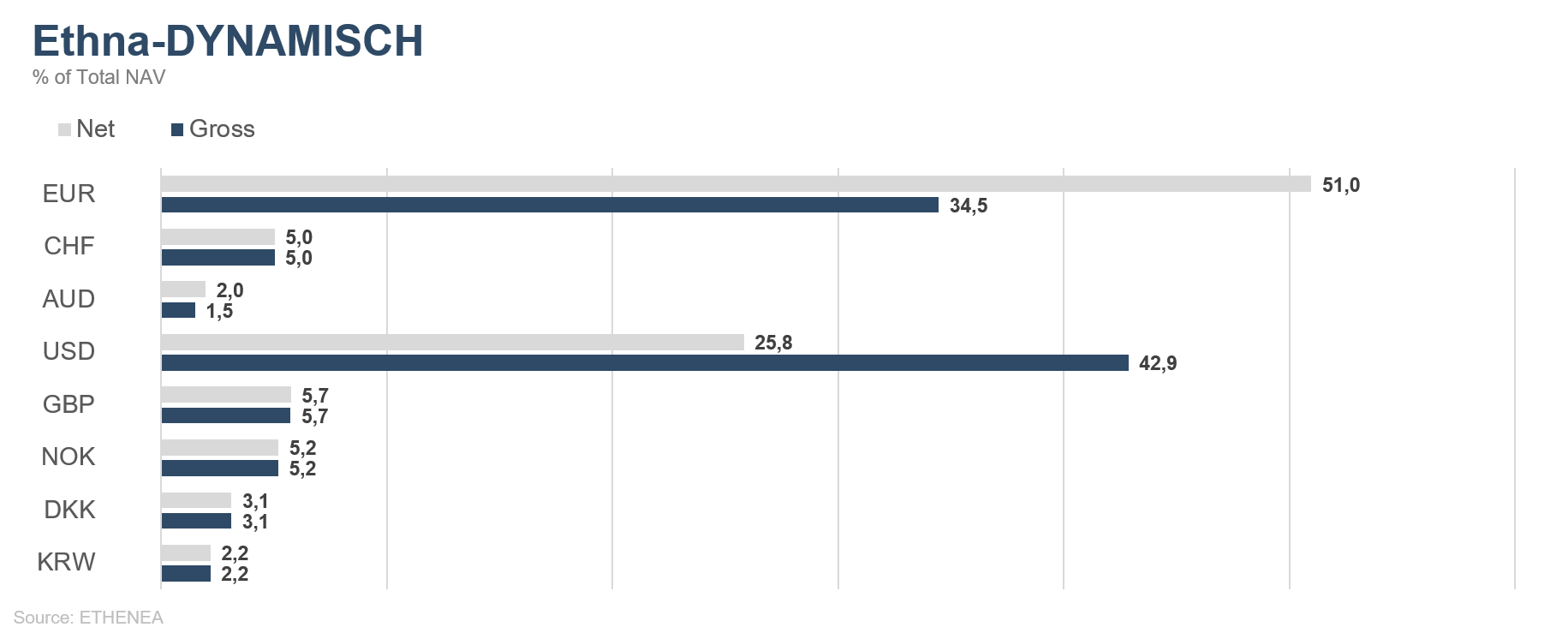

Ethna-DYNAMISCH

Compte tenu des taux d'intérêt faibles/nuls/négatifs et de la liquidité plus qu’abondante fournie par les banques centrales, les actions demeurent au cœur de notre allocation, car elles représentent un investissement aussi judicieux que rémunérateur. Comme nous l’avons explicitement décrit dans notre dernier commentaire, certains pans du marché (en particulier ceux présentant d’importantes caractéristiques de croissance) ont été portés cet été par une certaine euphorie des investisseurs, dans des proportions tout simplement excessives au regard de leurs fondamentaux. Une correction de ce mouvement semblait inévitable, et c’est ce qui s’est produit en septembre. Étant donné la hausse des contaminations au Covid-19 et la dernière ligne droite avant les élections présidentielles américaines, l'augmentation de la volatilité des actions mondiales observée récemment devrait encore perdurer en octobre. Néanmoins, les replis parfois drastiques des cours au mois de septembre offrent déjà une opportunité très intéressante pour renforcer l’allocation aux actions. Nous avons systématiquement mis à profit cet environnement pour, d'une part, accroître nos investissements dans une sélection de titres individuels, mais surtout pour réduire sensiblement les couvertures existantes au cours du mois. Par conséquent, la part actions brute en fin de mois s'établissait à 70 % ( 67 % le mois précédent) et la part actions nette à 63 % ( 43 % précédemment).

Nous n’avons procédé à aucun ajustement important en-dehors du portefeuille actions durant le mois ; en revanche, nous avons pris part à une des nombreuses introductions en Bourse qui ont lieu en ce moment pour nous positionner sur l’entreprise britannique The Hut Group (THG). Avec un chiffre d’affaires d’environ 1 milliard de GBP, THG possède principalement deux enseignes en ligne spécialisées – Lookfantastic (produits de beauté) et Myprotein (aliments pour sportifs et vitamines) –, ainsi qu’une plateforme exclusive de commerce électronique, Ingenuity. Tout comme la plupart des sociétés technologiques lancées en Bourse, l’action de THG a été largement sur-souscrite, ce qui a abouti à une position relativement modeste de 0,5 %. Après une hausse de déjà 25 % à la première séance de négociation, nous ne prévoyons pas de renforcer cet investissement, mais plutôt d’engranger les gains si l’appréciation de l’action se poursuit à court terme.

« Les mauvaises entreprises ne survivent pas aux crises, les bonnes entreprises les surmontent, les meilleures en sortent renforcées. »

Cette citation d’Andrew Grove, numéro 3 et longtemps PDG d’Intel, remonte à 1994. Elle n’a rien perdu de son sens depuis les décennies écoulées. Quel que soit le caractère unique de la situation actuelle, ces mots valent également pour la crise que nous traversons en ce moment ! C’est pourquoi nous continuons de donner la priorité à la qualité des entreprises et de leurs modèles économiques lorsque nous sélectionnons nos investissements. En conséquence, le noyau central d’Ethna-DYNAMISCH se compose des actions des meilleures entreprises. Celles-ci fournissent un socle solide pour les prochains mois, indépendamment des nouvelles perturbations et évolutions à court terme. Combiné à un système de couvertures multiples cherchant à exploiter et lisser, via une approche anticyclique, le caractère volatil des marchés actions, le fonds est bien armé pour surmonter la crise.

Graphique 8 - Structure* du fonds Ethna-DEFENSIV

Graphique 9 : Structure* du fonds Ethna-AKTIV

Graphique 10 : Structure* du fonds Ethna-DYNAMISCH

Graphique 11 : Composition du fonds Ethna-DEFENSIV par devise

Graphique 12 : Composition du fonds Ethna-AKTIV par devise

Graphique 13 : Composition du fonds Ethna-DYNAMISCH par devise

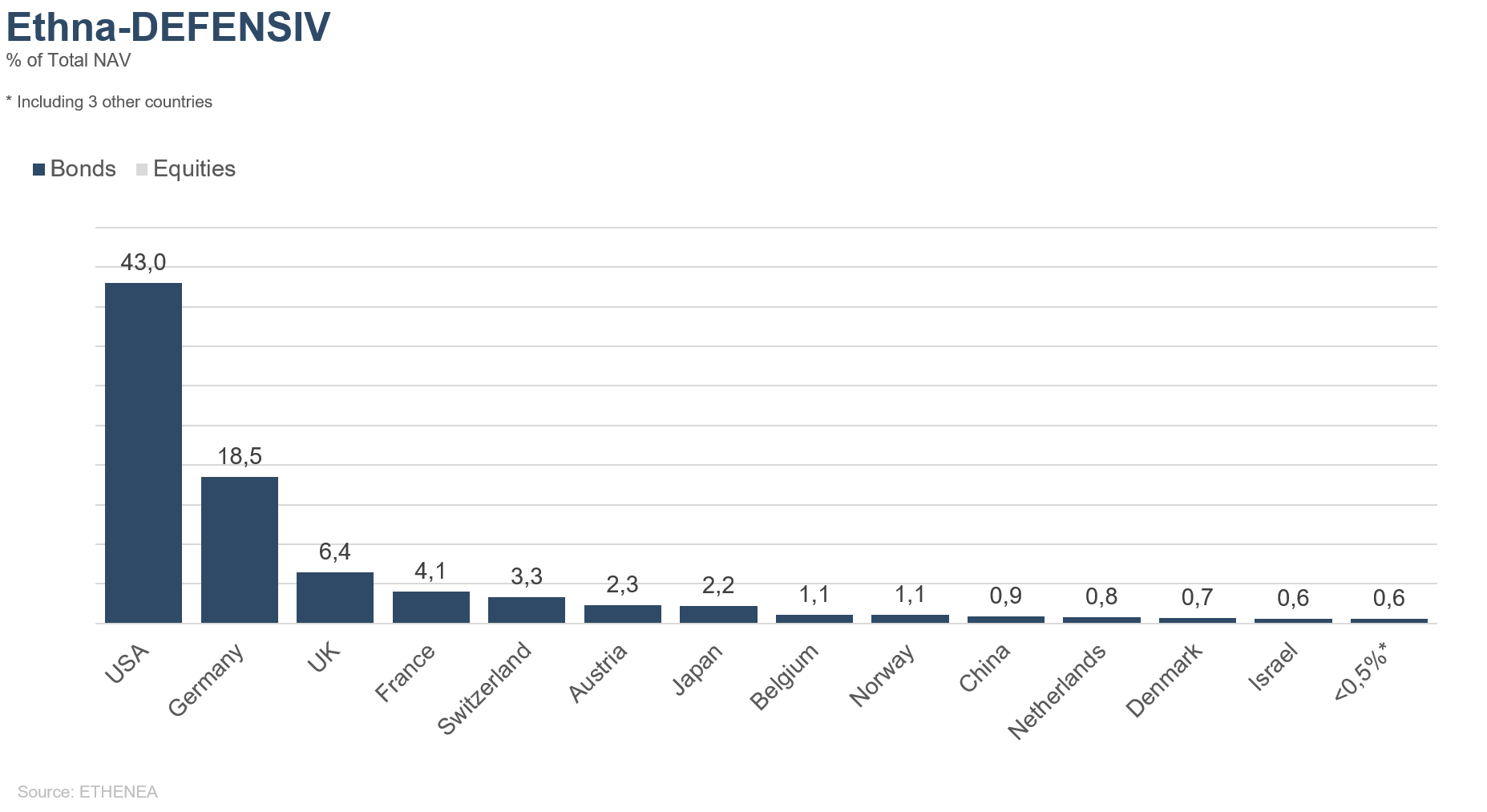

Graphique 14 : Allocation géographique du fonds Ethna-DEFENSIV

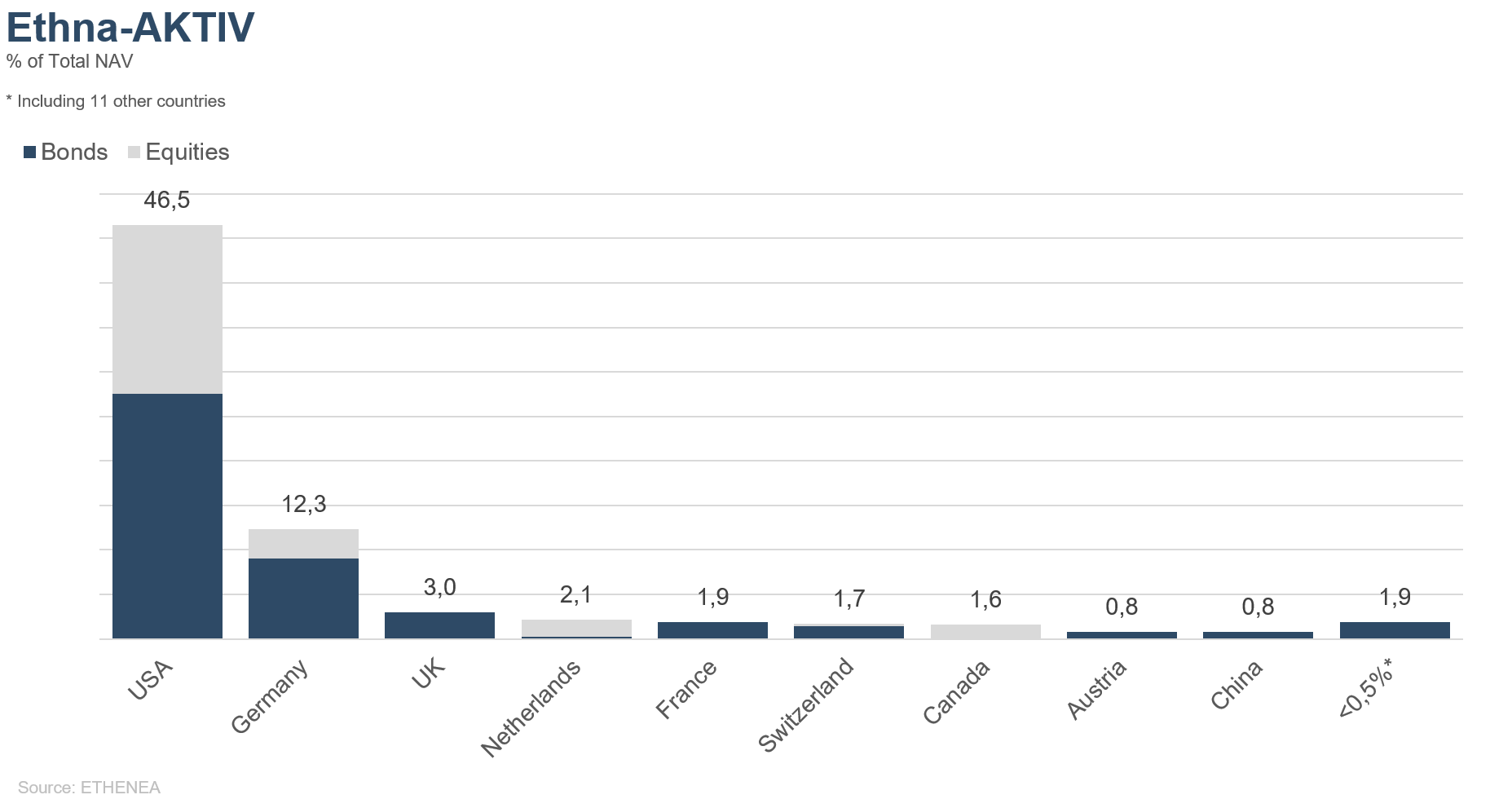

Graphique 15 : Allocation géographique du fonds Ethna-AKTIV

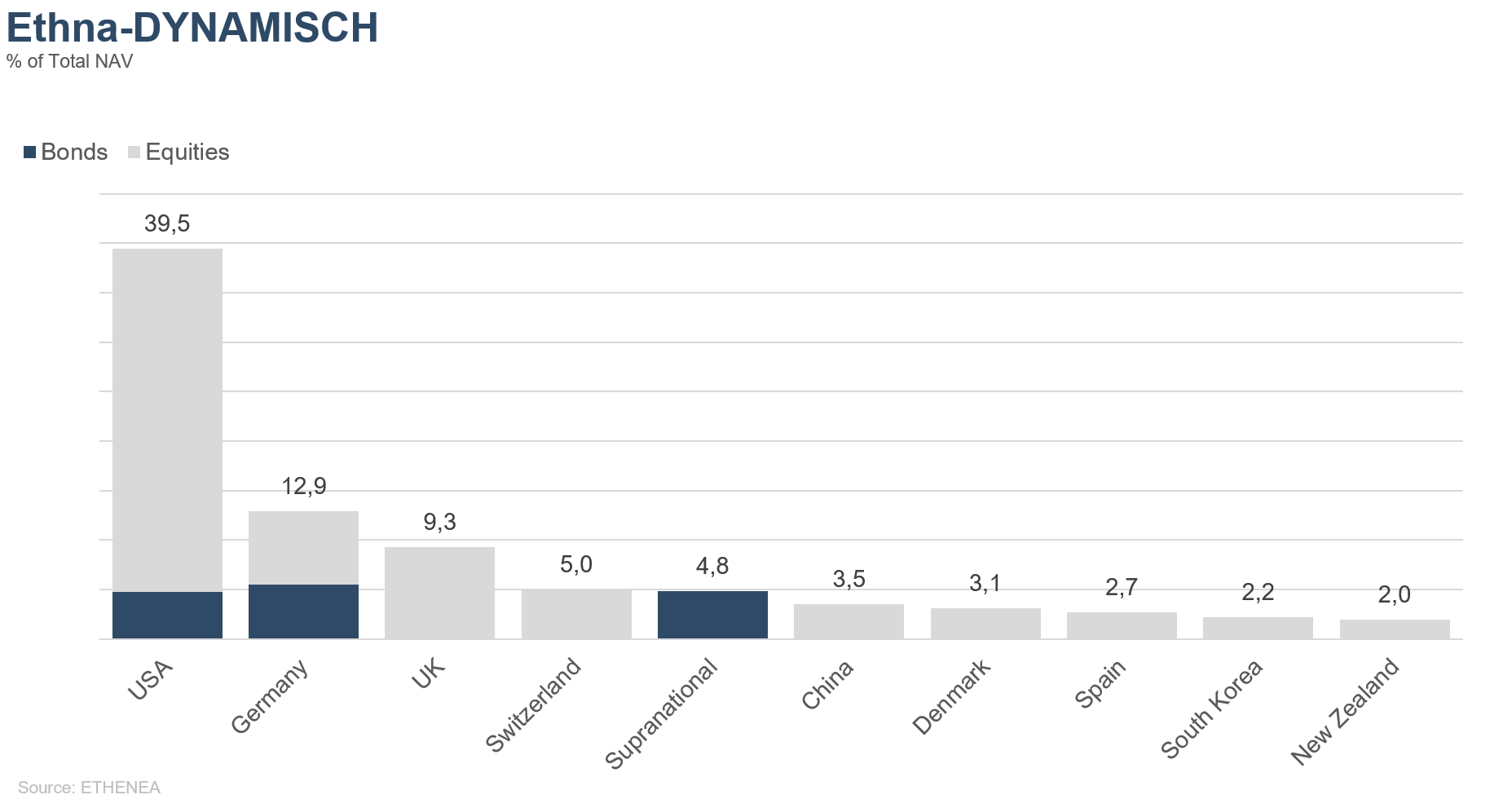

Graphique 16 : Allocation géographique du fonds Ethna-DYNAMISCH

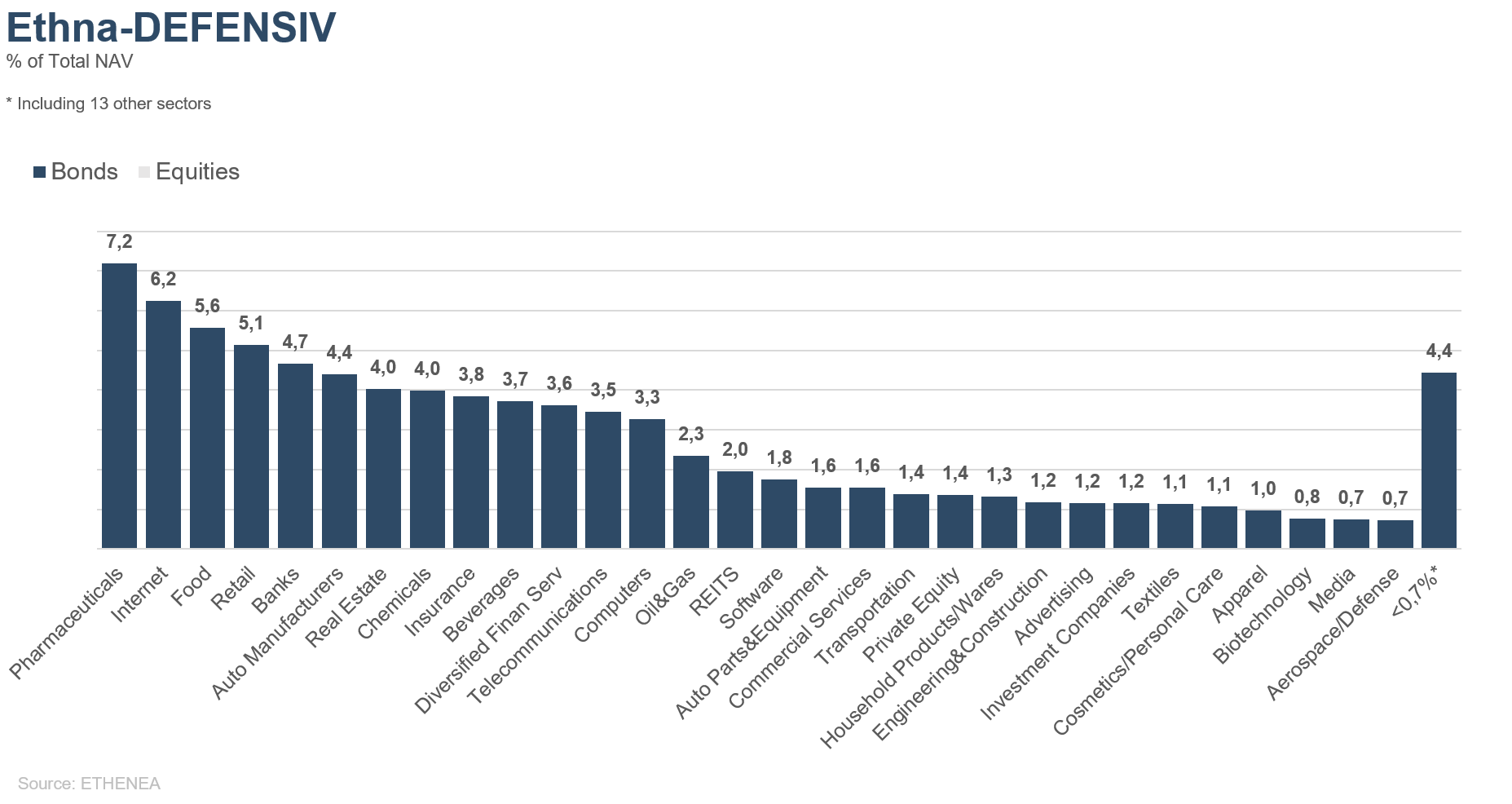

Graphique 17 : Allocation sectorielle du fonds Ethna-DEFENSIV

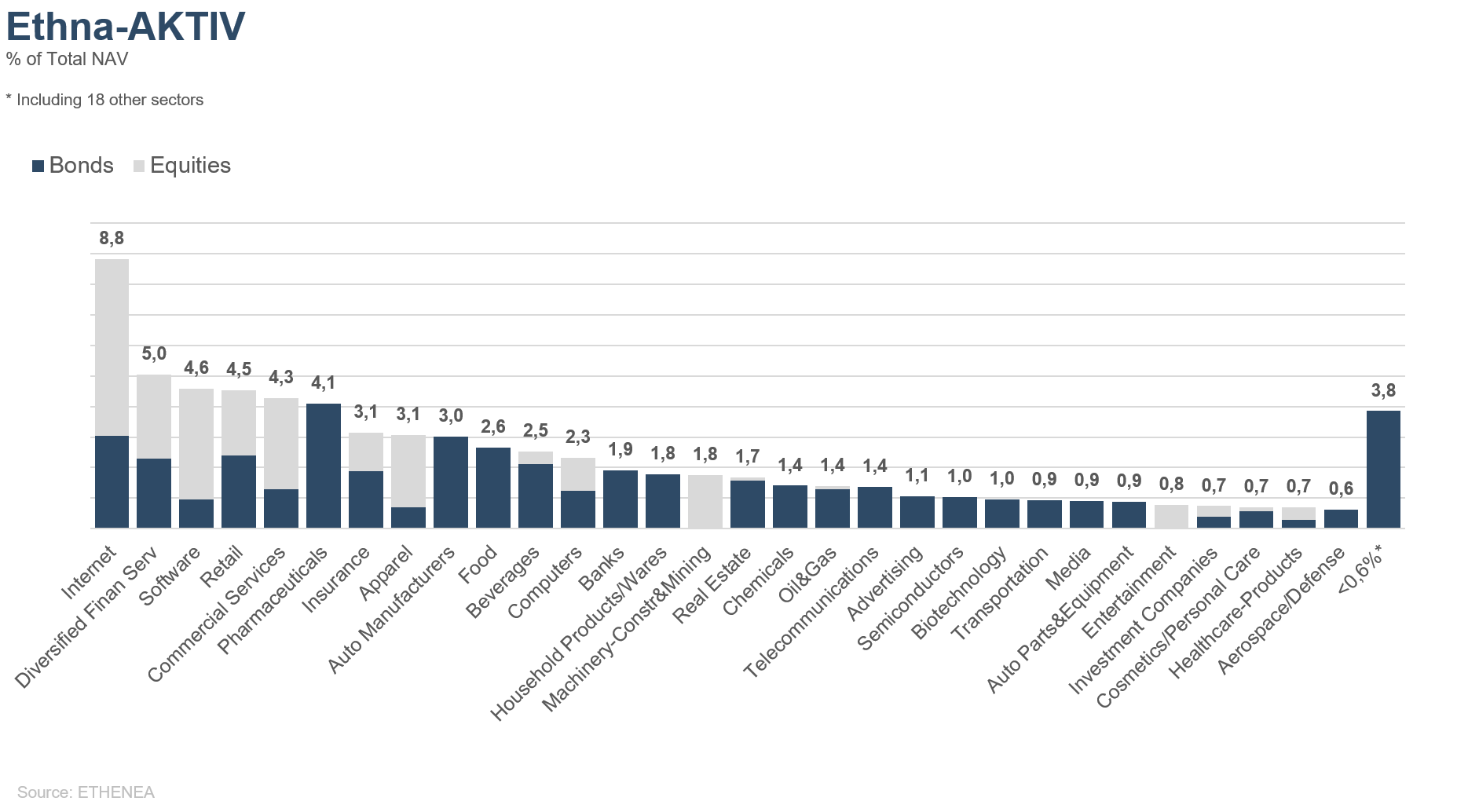

Graphique 18 : Allocation sectorielle du fonds Ethna-AKTIV

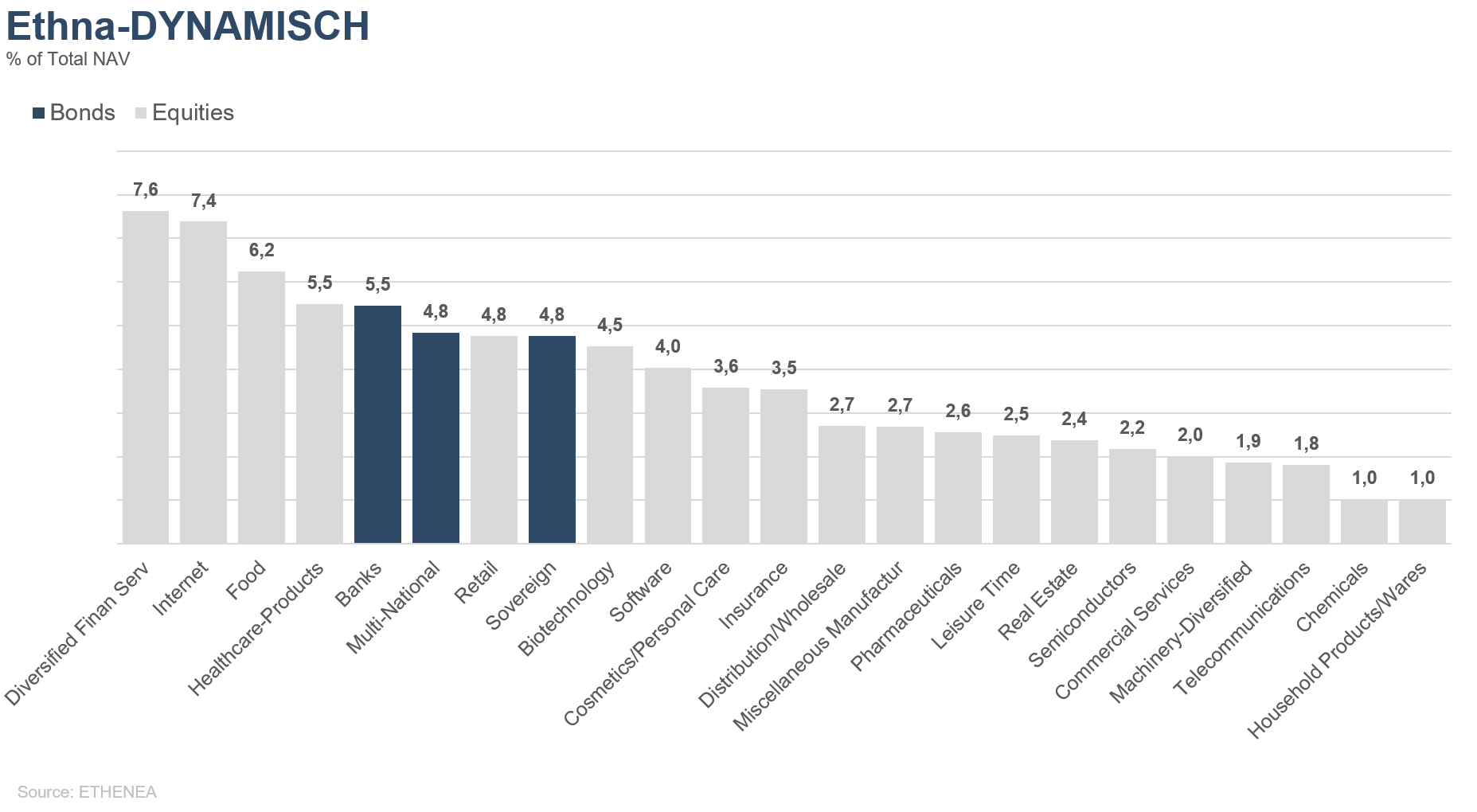

Graphique 19 : Allocation sectorielle du fonds Ethna-DYNAMISCH

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 02/10/2020