Graphique 22 : Allocation du fonds Ethna-DYNAMISCH par secteur émetteur

Atterrissage mouvementé

Tout ce qui monte finit par redescendre ! Les avions finissent tous par redescendre mais parfois, l’atterrissage est mouvementé et les passagers quelque peu malmenés. Le même principe s’applique à l’économie. Toute reprise est suivie à moment ou à un autre d'une crise. Les lecteurs les plus jeunes ne s’en souviennent peut-être plus, car la dernière récession de la première puissance économique mondiale, les États-Unis, remonte déjà à 126 mois. Un record ! L’argument souvent avancé selon lequel une récession serait imminente du fait de la longue durée de la phase de croissance est tout aussi souvent réfuté par la réalité. Difficile d’aller à l’encontre des faits. Actuellement, il semble que nous ayons effectivement amorcé la descente et que le bulletin météo promette un atterrissage quelque peu mouvementé.

Traditionnellement¹, nous démarrons la nouvelle année en dressant un bilan. Nous ne dérogerons pas à la règle. Les taux de change ont déjà provoqué une bonne dose de volatilité sur les marchés. Naturellement, il est facile d’identifier a posteriori où et surtout, comment, on aurait pu gagner de l’argent en 2018, n’importe qui peut le faire avec le recul. Sur le front des devises, il aurait fallu acheter uniquement des dollars, voire des yens et laisser cet argent dormir sur le compte pour empocher un gain de plus de 5 %. Au niveau des monnaies émergentes en revanche, cette astuce n’aurait pas fonctionné, étant donné l’évolution du rouble russe (-11 %), de la lire turque (-24 %), sans parler du peso argentin (-49 %).

Graphique 1 : Évolution des gains ou pertes de change face à l’euro (au 27 décembre 2018).

Graphique 2 : Devises surévaluées ou sous-évaluées selon l’indice BigMac (au 27 décembre 2018).

Le graphique 2 pourrait nous permettre d’avancer des prévisions concernant l’évolution des taux de change en 2019. L’auteur ne s’aventurera pas à fournir des estimations sur le franc suisse, la couronne norvégienne ou la couronne suédoise étant donné que cela fait maintenant 15 ans que ces monnaies sont significativement surévaluées (ce qui correspond à la durée de vie de l’indice en question). Bien entendu, cela peut aussi vouloir dire que les steaks hachés américains² sont tout simplement ridiculement chers dans ces pays-là. Pour nous, le billet vert, surévalué à plus de 24 % au-dessus de l’euro, est certainement une donnée plus pertinente. Sans trop dévoiler le reste de notre argumentaire, nous anticipons une faiblesse du dollar en 2019. Bien qu’elle soit déjà à près de -10 %, la livre sterling continuera certainement à perdre du terrain face à l’euro compte tenu de l’état actuel des choses. Sauf si le Brexit est annulé ou que l’accord négocié par Theresa May est adoubé par le Parlement britannique. Mais le gouvernement ne semble pas trop y croire : Il affrète des ferries supplémentaires pour la Manche³, mobilise 3500 soldats en renfort⁴ et contraint certaines entreprises à signer des accords de confidentialité⁵ pour éviter les réserves de denrées alimentaires et de médicaments. Autant d’éléments qui indiquent que le gouvernement May est loin de croire en la réussite de son accord sur le Brexit. Par conséquent, la livre britannique devrait continuer de se déprécier.

Graphique 3 : Rendement des principaux indices d’actions en monnaie locale en 2018 (au 27 décembre 2018).

L’année 2018 n’a pas non plus été de tout repos pour les actions (cf. graphique 3). Dans un premier temps, le crash induit par le VIX en février a donné des sueurs froides aux investisseurs en actions, ensuite, la correction du deuxième semestre a entraîné de lourdes pertes. Même le gain potentiel de la bourse brésilienne (environ 11 %) aurait été neutralisé par la perte de cours du real (également 11 %) (cf. graphique 1). Difficile d’échapper à ces turbulences.

Sur le front des obligations, l’ambiance n’est pas non plus à la fête : en 2018, rares ont été les marchés n’ayant pas essuyé de pertes (cf. graphique 4). Seuls 4 des 15 indices observés ont affiché des rendements positifs, lesquels n’ont toutefois pas dépassé 0,5 %. Le reste s’est profondément enfoncé en territoire négatif. L’intégration des coûts en euro de la couverture de change permet d’obtenir une image approximative de l’ampleur du phénomène. Les spreads des obligations d’entreprises se sont envolés. Dans l’univers « investment grade », les spreads ont grimpé de 60 points de base sur l’année, aussi bien en euro qu’en dollar. Pour un titre à 10 ans, cela représente une perte de cours d’environ 5 %. Sur le segment non « investment grade », les pertes ont été encore plus lourdes. Alors que les spreads des obligations libellées en dollar se sont élargis de 150 points de base, l’écart a atteint jusqu’à 230 points de base pour celles en euro. Pour les obligations prises en exemple, les baisses de cours atteindraient plus de 7,5 % pour les premières et plus de 11 % pour les secondes. Face à ces résultats, certains ne manqueront pas de repenser aux années 1994 et 1999.

Graphique 4 : Rendement d’une sélection d’indices obligataires en monnaie locale en 2018 (au 27 décembre 2018).

Mais tournons-nous vers l’avenir. 2018 a été une année difficile pour les investisseurs. L’année 2019 sera-t-elle plus favorable ? Nous ne le pensons pas. Les turbulences déjà mentionnées n’empêcheront pas un atterrissage en douceur, mais le rendront difficile. Pour illustrer la situation, nous aimerions poursuivre la métaphore de l’avion. Commençons par l’Asie.

Le Japon a enregistré une croissance économique négative pendant deux des trois premiers trimestres 2018. Actuellement, rien ne laisse augurer que l’avion nippon, privé de l’un de ses moteurs, atteigne une altitude significative en 2019 malgré tous les efforts déployés par le gouvernement et la banque centrale. La part du Japon représente environ 6 % du PIB mondial.

Selon les canaux officiels, l’aéronef économique chinois vole à une altitude assez similaire d’environ 6,5 %. Mais personne ne peut le dire précisément car les instruments de bord ont été enlevés par Pékin ! La tendance, y compris de la croissance officielle, est toutefois orientée à la baisse. Il a fallu attendre le dernier jour de l’année 2018 pour apprendre que les indices des directeurs d’achat officiels étaient descendus en dessous de 50 pour la première fois depuis deux ans et demi. La Chine pèse 13 % du PIB mondial.

Pour la zone euro, qui représente tout de même près de 18 % du PIB mondial, intéressons-nous d’abord à la première puissance de la région, l’Allemagne, qui dégage à elle seule près d’un tiers de l’activité économique. Le graphique 5 montre l’évolution du PIB allemand. La croissance a été en berne au troisième trimestre 2018, avec un rythme de -0,8 % en glissement trimestriel annualisé. Mais de meilleurs chiffres suivront car certains effets exceptionnels liés au secteur automobile, très important en Allemagne, devraient se dissiper. L’avion allemand a perdu de l'altitude, mais il vole encore. Les données précises ne sont pas encore disponibles, mais on peut tabler sur environ 1,6 %. Toutefois, les résultats du troisième trimestre 2018 en ont également surpris plus d'un. Dans l’ensemble, la zone euro n’est pas en meilleure forme que l’Allemagne, qui connaît au moins une phase de faiblesse. L’économie française enregistre un taux de croissance de 1,6 % en glissement trimestriel annualisé, mais le mouvement des Gilets jaunes émoussera la volonté de réformer. Comme son homologue allemand, l’avion italien a traversé le troisième trimestre avec des turbulences et une croissance de -0,4 % en glissement trimestriel annualisé. La coalition gouvernementale formée par les populistes de droite et de gauche ne laisse guère de chance d’aboutir aux réformes économiques éminemment nécessaires. L’avion italien se posera très vraisemblablement sur la piste dans les trimestres à venir. L’Espagne ne réserve pas non plus de grandes surprises. En résumé, l’avion de la zone euro vole, mais perd de l’altitude malgré la contre-pression exercée par la Banque centrale européenne. Lorsque début 2019, les réacteurs, autrement dit le programme d’achats d’obligations, s’arrêteront, il restera à voir si la perte d’altitude s’accélèrera. Et si, en milieu d’année, une possible hausse des taux abaisse d’un cran la manette des gaz, le lourd avion peu aérodynamique pourrait bien atterrir peu de temps après.

Jusqu’à présent, nous n’avons pas brossé un tableau particulièrement optimiste pour le Japon, la Chine et la zone euro, qui représentent à eux trois 37 % du PIB mondial. Et si le Brexit tourne mal pour le Royaume-Uni, des temps difficiles attendent 3 % du PIB mondial, peu importe ce que la Banque d’Angleterre prévoit de faire, même si celle-ci ne restera pas non plus sur le banc de touche.

Penchons-nous maintenant sur l’évolution future de la première économie mondiale, les États-Unis d’Amérique, qui dégagent 20 % du produit intérieur brut mondial.

Graphique 5 : Évolution du PIB allemand.

Graphique 6 : Évolution du PIB américain.

Graphique 7 : Indicateur de la Fed de New York qui indique la probabilité d’une récession aux États-Unis dans les 12 mois prochains mois.

Graphique 8 : Récessions et pentification de la courbe des taux aux États-Unis.

Le graphique 6 montre l’évolution du PIB américain. De prime abord, il semble prématuré de parler de risque de récession. Après une excellente performance au deuxième trimestre 2018, la croissance a légèrement marqué le pas au troisième trimestre à 3,5 %. Toutefois, il convient de souligner le fait que les estimations connues des bureaux de la Réserve fédérale à New York et Atlanta ne s’établissent plus qu’à 2,5 et 2,7 % respectivement. Par ailleurs, il s’agit de taux de croissance annualisés en glissement trimestriel. La véritable croissance trimestrielle avoisine donc 0,6 %, un niveau somme toute assez proche de la croissance européenne. Mais ce qui nous semble encore plus important, c’est le ralentissement notable de la tendance. L’avion américain perd de l’altitude. Du point de vue de la Réserve fédérale, il est souhaitable que cela se passe ainsi. L’autorité monétaire américaine a relevé son taux directeur, et donc a abaissé la manette des gaz, à neuf reprises. Les conséquences en étaient attendues. En revanche, le Président Donald Trump a visiblement déjà épuisé toutes ses cartouches pour remettre les gaz. Les allègements fiscaux pour les entreprises, la suppression de la bureaucratie et de la protection de l’environnement ainsi que de nombreuses autres mesures similaires favorables à l’économie ont déjà été mis en œuvre et appartiennent donc au passé. Sa politique isolationniste, sa politique d’immigration, sa politique commerciale et enfin le shutdown provoqué par son obstination à vouloir ériger un mur à la frontière avec le Mexique représentent plutôt des vents latéraux, voire contraires pour l’économie américaine. Le fait que Donald Trump ait fait le vide (intellectuel) autour de lui en limogeant ou en laissant partir de brillants conseillers et ministres rend sa politique par tweets interposés encore plus imprévisible. Dans un entretien accordé au Washington Post fin novembre 2018, il avoue se fier davantage à son instinct qu’à n’importe quel brillant esprit⁶. Une déclaration édifiante sur la perception que Donald Trump a de lui-même, surtout si l’on pense que cet homme a accès au plus grand arsenal d’armes nucléaires au monde.

Malgré les données conjoncturelles toujours positives, la probabilité d'une récession aux États-Unis augmente. Le graphique 7 montre que la probabilité modélisée d'une récession dans les douze prochains mois s’établit à 16 %, un niveau atteint pour la dernière fois en 2006. De même, le graphique 8, qui illustre le différentiel de taux entre les bons du Trésor américain à 10 et 2 ans, indique un risque de récession en forte hausse d’ici les 4 à 6 prochains trimestres. D’autres indicateurs soft pointent vers un ralentissement (cf. graphiques 9 et 10). On pourrait dérouler ainsi des séries de données à l'infini. Mais beaucoup ont une chose en commun : elles montrent que la croissance américaine fléchit. Difficile de prédire exactement l’ampleur de cette nouvelle tendance et le moment où l’avion américain se posera sur la piste. Le fait est que de nombreux éléments indiquent que l’atterrissage devrait avoir lieu avant l’été 2020.

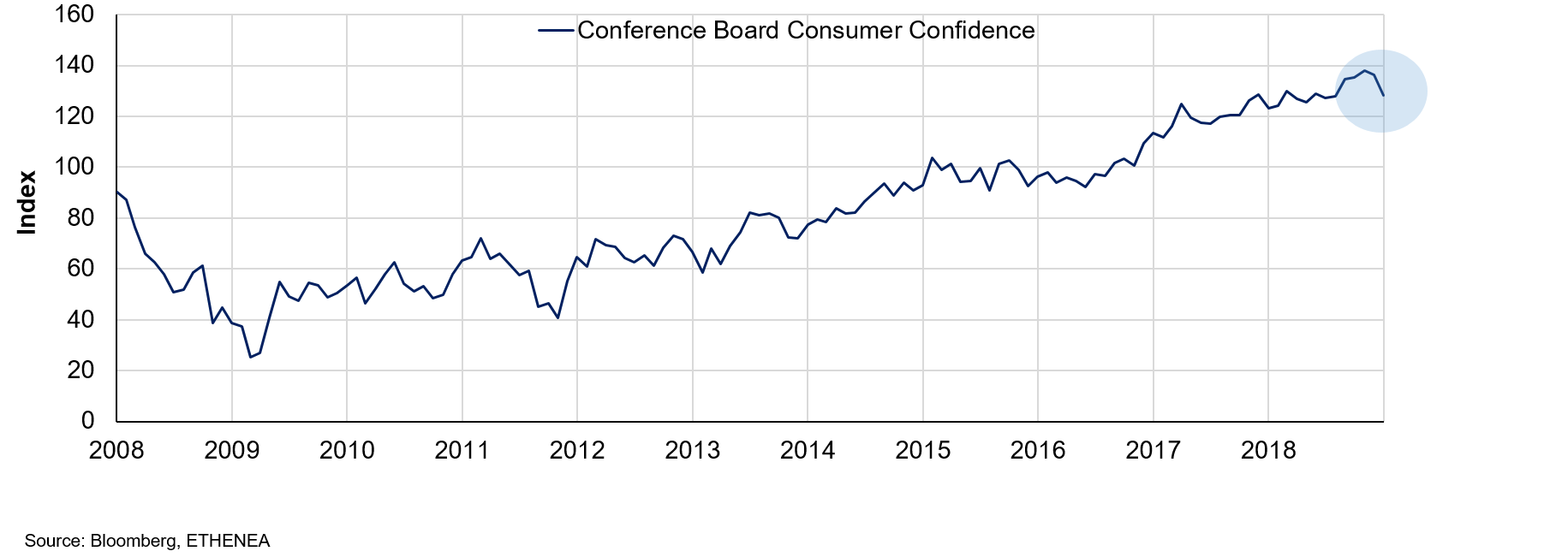

Graphique 9 : Evolution de la confiance des consommateurs aux États-Unis.

Graphique 10 : Evolution des indicateurs avancés aux États-Unis.

Nous en concluons donc que, selon toute vraisemblance, au moins 60 % de l’économie mondiale devrait ralentir en 2019. Reste à voir si dans un tel contexte, la BCE relèvera ses taux directeurs. Pour les marchés financiers toutefois, ceci n’augure rien de bon. Boucle d’Or⁷ s’éloigne à l’horizon et nous devons affronter de nombreuses incertitudes. Moult indices donnent à penser que 2019 ne sera finalement que le prolongement de l’année 2018, ce qui est déjà correct d'un point de vue purement factuel. La volatilité du deuxième semestre 2018 se maintiendra et il restera difficile d’identifier des tendances parmi tous les mouvements de cours. Nous estimons que les rendements baisseront aux États-Unis et qu'ils n’augmenteront pas pour l'instant au cœur de la zone euro. Le retour des marchés actions mondiaux à des niveaux satisfaisants dépendra certainement en grande partie de l’évolution du conflit commercial entre les États-Unis et la Chine, mais pas seulement. De plus en plus d’autres facteurs s’interposeront au premier plan, ce qui exigera de gérer les risques en gardant la tête froide. Dans cet esprit, nous adressons à nos lecteurs tous nos vœux de bonheur et de réussite pour cette nouvelle année. Relevez votre tablette et attachez votre ceinture !

¹ Avec sa 11e édition, le commentaire de marché de janvier est déjà une tradition de la maison.

² L’indice BigMac vise à comparer les pouvoirs d’achat en relevant le prix d'un Big Mac dans les différents espaces monétaires et en supposant que le même produit devrait avoir la même valeur partout.

⁴ https://www.welt.de/wirtschaft/article185754072/No-Deal-Brexit-Notfallplan-mit-3500-Soldaten.html

Perspectives de marché 2019 : Adieu aux prix cibles !

Avec quel degré de fiabilité les niveaux de fin d’année des indices d’actions permettent-ils d’anticiper le début de l’année ? Nous pensons qu’il n’est pas possible d’effectuer une telle prévision. Christian Schmitt revient sur la volatilité de l’année 2018 et explique pourquoi les investisseurs d’Ethna-DYNAMISCH sont également bien positionnés pour affronter 2019.Vous avez des difficultés pour visionner la vidéo ? Alors cliquez ICI.

Positionnement des fonds Ethna

Ethna-DEFENSIV

Décembre s’est inscrit dans le prolongement des deux mois précédents : la volatilité et des pertes de valeur importantes sur les actifs risqués (actions et obligations d’entreprises, surtout les moins bien notées) ont dominé le marché. Le rallye de fin d’année tant espéré pour les actions n’a pas eu lieu, de sorte que 2018 ne restera pas dans les annales comme une bonne année pour les marchés boursiers.

Malgré l’évolution opposée des spreads, le fonds Ethna-DEFENSIV a pu dégager une performance mensuelle positive de 0,13 % grâce à son positionnement sur une duration longue.

La duration modifiée a encore été relevée pour s’établir à 7,48 afin de commencer la nouvelle année dans de bonnes conditions. Le rating moyen élevé, qui reste dans la fourchette AA-/A+, limitera les pertes éventuelles si la correction au niveau des obligations d’entreprises devait se poursuivre.

Au niveau du risque de change et de la poche actions, nous continuons d’attendre le bon moment avant de nous engager à nouveau.

Ethna-AKTIV

L’ambiance sur les marchés financiers le dernier mois de l’année 2018 pourrait se résumer ainsi : Fuyons le risque ! L’explosion de l’aversion au risque en décembre s’est traduite sur les marchés par une orientation à la baisse marquée des indices d’actions mondiaux et la forte augmentation des spreads au niveau des obligations d’entreprises. Manifestement, l’euphorie qui a suivi le G20 n’était qu'un feu de paille. Alors que conformément aux attentes, la BCE actait la fin du programme de rachats d’obligations et laissait ses taux directeurs inchangés, les déclarations de la Réserve fédérale sur le futur cap de sa politique monétaire à l’issue de sa séance ordinaire ont déçu, signalant un ralentissement du rythme de hausse des taux en 2019. Compte tenu de la décélération de la croissance économique, la majorité des acteurs du marché avait manifestement anticipé la fin prochaine du cycle de resserrement monétaire. Le marché a interprété ce signal comme un « manque de réactivité » et un faux pas politique de la Fed. Ceci, conjugué à de nouvelles turbulences au sein de la Maison-Blanche, a donné lieu à la pire performance de décembre du S&P500 depuis des décennies.

L’occasion d’exploiter des plus-values temporaires pour prendre des bénéfices, comme nous l’avions mentionné dans notre dernier rapport mensuel, ne s’est tout simplement pas présentée. Au lieu de cela, nous avons continué d’ajuster le fonds au scénario de manière proactive tout au long du mois. Les principales mesures prises ont consisté d’une part à augmenter la sensibilité aux taux d’intérêt par l’intermédiaire de contrats à terme sur les bons du Trésor américain afin de profiter de leur statut de valeur refuge. D’autre part, nous avons progressivement réduit la part d’actions jusqu’à constituer une position à découvert d’environ 5 % en termes nets pendant les dernières semaines de l’année 2018. Dans le sillage de cet ajustement aux risques et compte tenu du nouvel affaiblissement des statistiques économiques, nous avons aussi provisoirement pris nos distances avec la position en actions chinoises. Tant que les turbulences perdureront sur les marchés financiers internationaux, ce positionnement protégera le fonds d’autres pertes de cours et, le cas échéant, dégagera même des plus-values.

Suite à ces mesures, les pertes du fonds ont pu être limitées à moins de 1 % dans cet environnement défavorable. Le principal moteur de la performance a été le portefeuille d’actions avec une contribution de -82 points de base. L’ajustement significatif de l’exposition aux actions a protégé le fonds de pertes bien plus importantes. À noter la contribution du portefeuille obligataire qui a clôturé le mois de décembre sur un léger gain malgré la hausse des spreads des obligations d’entreprises. À l’origine de ce résultat, l’amélioration de la qualité et de la stabilité du portefeuille entreprise les mois précédents d'une part, et l’augmentation de la sensibilité aux taux d’intérêt par le biais de contrats à terme sur les taux américains d’autre part.

Nous constatons l’apparition de premières fissures dans le tableau général fondamental, mais pour l’heure, rien n’indique l’imminence d'une récession. Selon nous, de nouvelles opportunités pourront donc s’offrir dès que l’environnement de marché nous permettra de sortir du mode « aversion au risque et préservation du capital ». Notre approche flexible, l’excellente liquidité et la qualité élevée du portefeuille forment une base solide dans cette optique.

Ethna-DYNAMISCH

En 2018, les marchés boursiers auront connu bien des turbulences, avec une mention spéciale pour le mois de décembre. Sur le front des actions, nous retiendrons les pertes de cours généralisées et la dichotomie des marchés. Alors que les États-Unis ont longtemps pu échapper à la tendance baissière, les marchés actions asiatiques et européens ont connu des temps difficiles dès le mois de février. L’espoir fondé d’une année boursière positive aux États-Unis a perduré jusqu’aux premiers jours de décembre. À ce moment-là, les indices européens et asiatiques ne pouvaient déjà plus remonter la pente. Mi-décembre, coup de théâtre : les marchés ont été emportés par une puissante vague de ventes. À la différence des mois précédents, ce sont avant tout les bourses américaines qui ont souffert et le coupable n’a pas tardé à être démasqué : la Réserve fédérale américaine. Bien que le relèvement des taux du mois de décembre ait été intégré dans les cours, les acteurs du marché espéraient un signal clair concernant un assouplissement futur de la politique monétaire. Les responsables de la Fed ont fait allusion à une approche modérée, mais ont souligné la vigueur de la croissance économique américaine. De nouvelles hausses de taux n’étant pas à exclure, le marché a subi de lourdes pertes les jours précédant Noël. Le rally de fin d’année tant espéré s’est tout simplement transformé en une correction de fin d’année. Compte tenu de la médiocre performance de décembre, la plupart des indices américains se sont retrouvés sur un marché baissier, dans la mesure où les pertes depuis leur niveau record ont franchi le seuil des 20 %. Nous souhaitons vous présenter plus en détail l’évolution d’Ethna-DYNAMISCH dans ce contexte :

- La part d’actions du fonds a connu des fluctuations d'une ampleur similaire à celles des indices sous-jacents. Compte tenu de la morosité économique persistante, nous avons réalisé de nouvelles ventes d’actions sensibles à la conjoncture. Dès début décembre, nous avons entièrement liquidé les positions sur UPM Kymmene, Renault et Freenet. Face aux tensions naissantes sur le marché, les produits de la vente n’ont pas été réinvestis et sont venus renforcer la position en liquidités. En complément des ventes actives, nous avons intégré une protection par l’intermédiaire de contrats à terme sur le DAX à hauteur de 5 %. Les mesures susmentionnées et la hausse parfois importante du prix des options ont fait baisser la part des actions à seulement 30 %. La couverture du DAX a ensuite été liquidée avec un bénéfice satisfaisant avant les vacances de Noël. Les options de vente, dont les prix ont fortement augmenté, ont également été en partie vendues. La diminution progressive des couvertures a fait remonter la part des actions à près de 40 % en fin de mois.

- Notre approche prudente sur le front des obligations a porté ses fruits au mois de décembre. De nombreux titres vendus au cours de l’année ont essuyé de lourdes pertes les derniers jours de l’année, notamment sur le segment du haut rendement. Les spreads des obligations à haut rendement européennes se sont approchés de leurs plus hauts niveaux de 2015-2016. Nous y voyons une nette amélioration du profil rendement-risque et continuons d'en suivre l’évolution. Si des opportunités devaient se présenter, nous pourrons les exploiter grâce à notre position en liquidités. Notre exposition aux bons du Trésor américain à échéance longue a également suivi une évolution favorable. Indifférents aux incertitudes affectant les marchés actions, les rendements ont significativement baissé aux États-Unis, ce qui a fait augmenter d’autant les cours. Le taux des emprunts à 30 ans est descendu à près de 3 % en décembre, contre 3,45 % en novembre. L’importante position en bons du Trésor américain (environ 10 %) a été réduite à moins de 6 % en décembre.

- Le prix de l’or a bénéficié des incertitudes mondiales et évolué à la hausse à contre-courant de la tendance du marché. À plus long terme, la tendance suivie par métal jaune reste plutôt défavorable ; nous n’envisageons pas de renforcer cette position à court terme. Représentant environ 2 % du portefeuille, la position en or a exercé une influence légèrement positive sur le portefeuille.

Les conditions en ce début d’année sont extrêmement difficiles. La correction s’est transformée en un marché baissier qui a provoqué jusqu’à 30 % de pertes et plus en Europe et en Asie. Les pertes aux États-Unis s’établissent à environ 20 %. Comme en 2011 ou en 2015-2016, il faut quelques mois au marché baissier pour atteindre son point plancher. La nervosité ne disparaîtra pas du jour au lendemain et perdurera très vraisemblablement au premier trimestre 2019. Toutefois, les turbulences de cours offrent des opportunités d’investissement intéressantes dans les titres de qualité. Dans nos commentaires mensuels de début 2018, nous avions insisté à plusieurs reprises sur le fait que les valorisations étaient (trop) élevées, notamment au niveau des actions de croissance. La correction sur les bourses mondiales a normalisé les valorisations aux États-Unis, qui évoluent actuellement légèrement en dessous de la moyenne historique. En Europe et en Asie, les valorisations s’établissent assez nettement en dessous de la moyenne des dix dernières années. En principe, la situation actuelle permet d’espérer une année 2019 prospère sur les marchés boursiers. L’évolution économique sera la question clé de la nouvelle année. Compte tenu des déclarations de la Réserve fédérale américaine en décembre, les États-Unis évoluent toujours dans un cycle de croissance, ce qui exclut toute faiblesse notable à court terme. En Chine, les premières mesures de relance devraient prochainement être adoptées, comme en 2015-2016, ce qui devrait soutenir le marché extrême-oriental. Compte tenu de ces conditions-cadres, nous naviguerons à vue au sein d’Ethna-DYNAMISCH et piloterons le risque en conséquence. La part d’actions du portefeuille devrait rester significative à moyen terme.

Graphique 11 : Répartition des notations au sein du fonds Ethna-DEFENSIV

Graphique 12 : Composition du fonds Ethna-DEFENSIV par devise

Graphique 13 : Structure* du fonds Ethna-AKTIV

Graphique 14 : Composition du fonds Ethna-AKTIV par devise

Graphique 15 : Structure* du fonds Ethna-DYNAMISCH

Graphique 16 : Composition du fonds Ethna-DYNAMISCH par devise

Graphique 17 : Allocation géographique du fonds Ethna-DEFENSIV

Graphique 18 : Allocation géographique du fonds Ethna-AKTIV

Graphique 19 : Allocation géographique du fonds Ethna-DYNAMISCH

Graphique 20 : Allocation du fonds Ethna-DEFENSIV par secteur émetteur

Graphique 21 : Allocation du fonds Ethna-AKTIV par secteur émetteur

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2025). Tous droits réservés. 07/01/2019