" Don't Fight the Fed ! " - À nouveau.

Le mois dernier a marqué non seulement la fin de l’année 2019, mais aussi celle de toute une décennie. Dans ces conditions, il est opportun de considérer le présent commentaire de marché dans un contexte temporel plus vaste.

De manière intéressante, il est possible de tracer certains parallèles entre l’année 2019 elle-même et la décennie écoulée.

Le début de cette décennie, tout comme celui de l’année qui vient de s’achever, a été marqué par un degré d’incertitude élevé. En 2010, juste après la crise financière, rien ne permettait de savoir si (d’un point de vue économique) le pire était déjà passé. Les marchés financiers mondiaux pansaient encore leurs plaies et les cours étaient encore loin d’avoir regagné leurs niveaux d’avant la crise. Il restait encore à voir si le retour de la croissance économique serait durable.

Le contexte était similaire au début de l’année dernière. Après les pertes accusées par la quasi-totalité des classes d’actifs en 2018 (entre autres sous l’effet de l’escalade d’un différend commercial d’envergure mondiale), rien ne portait à l’optimisme. Partout dans le monde régnait la crainte d’une fin imminente du cycle économique et le spectre de la récession qui l’accompagnerait.

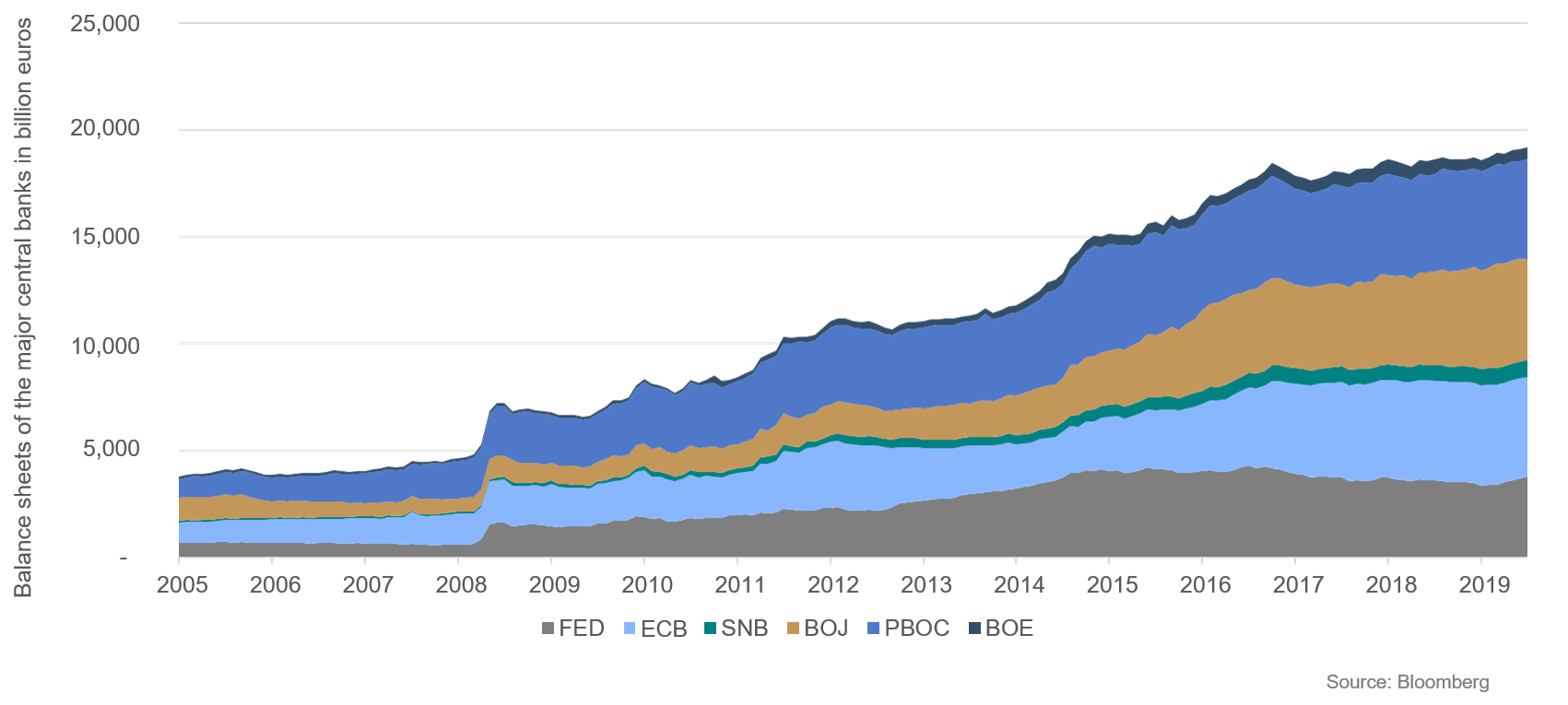

Dix ans plus tôt une expérience de politique budgétaire à grande échelle, jusqu’alors inédite, avait été lancée en réaction aux crises économiques et financières. Parallèlement à des taux de refinancement historiquement faibles, les banques centrales internationales (en premier lieu la Réserve fédérale américaine) ont adopté différentes phases de mesures non conventionnelles, au moyen de nouveaux programmes d’achats d’actifs, gravant ainsi dans les mémoires une décennie de politique monétaire « ultra-accommodante ». Ces mesures ont permis non seulement de mettre un terme à la récession, mais aussi d’initier un cycle économique de longue durée et un rebond impressionnant des marchés boursiers. Au fil du temps, l’indice large MSCI World Total Return s’est adjugé 147 %, les rendements à 10 ans des bons du Trésor américain se sont repliés pour passer de 3,84 % à 1,88 % et ceux des Bunds sont même passés de 3,39 % à -0,18 %. À la suite de ces mesures, la taille du bilan des trois plus grandes banques centrales mondiales s’est nettement accrue.

Graphique 1 : Taille du bilan des plus grandes banques centrales, en milliards d’euros

Dix ans plus tard, il a bien été tenté de mettre progressivement un terme à cette expérience, avec pour résultat que l'économie mondiale, déjà ralentie, s’est approchée du début d’une récession. Le parallèle avec le début de la décennie devient particulièrement évident si l’on considère qu’encore une fois, l’intervention dévouée des banques centrales a permis une stabilisation durable des marchés financiers et de la croissance économique. Le changement de cap inattendu et très prononcé de la Fed en 2019, abandonnant sa politique de resserrement monétaire pour une attitude à nouveau plus conciliante, a donné le coup de départ d’un remarquable rebond soutenu par l’appétence au risque (« Risk-On-Rallye »), et ce dans presque toutes les classes d’actifs. Avec un léger décalage, les fondamentaux se sont également stabilisés avant de s’améliorer. Les marchés financiers, et en particulier ceux des actions, venaient à nouveau de remplir leur fonction de précurseurs.

À nouveau, « Don't Fight the Fed ! » (en français : n'allez pas à l'encontre de la Fed) est le mot d’ordre qui a pu permettre de surmonter ces deux périodes du point de vue d’un gérant de portefeuille.

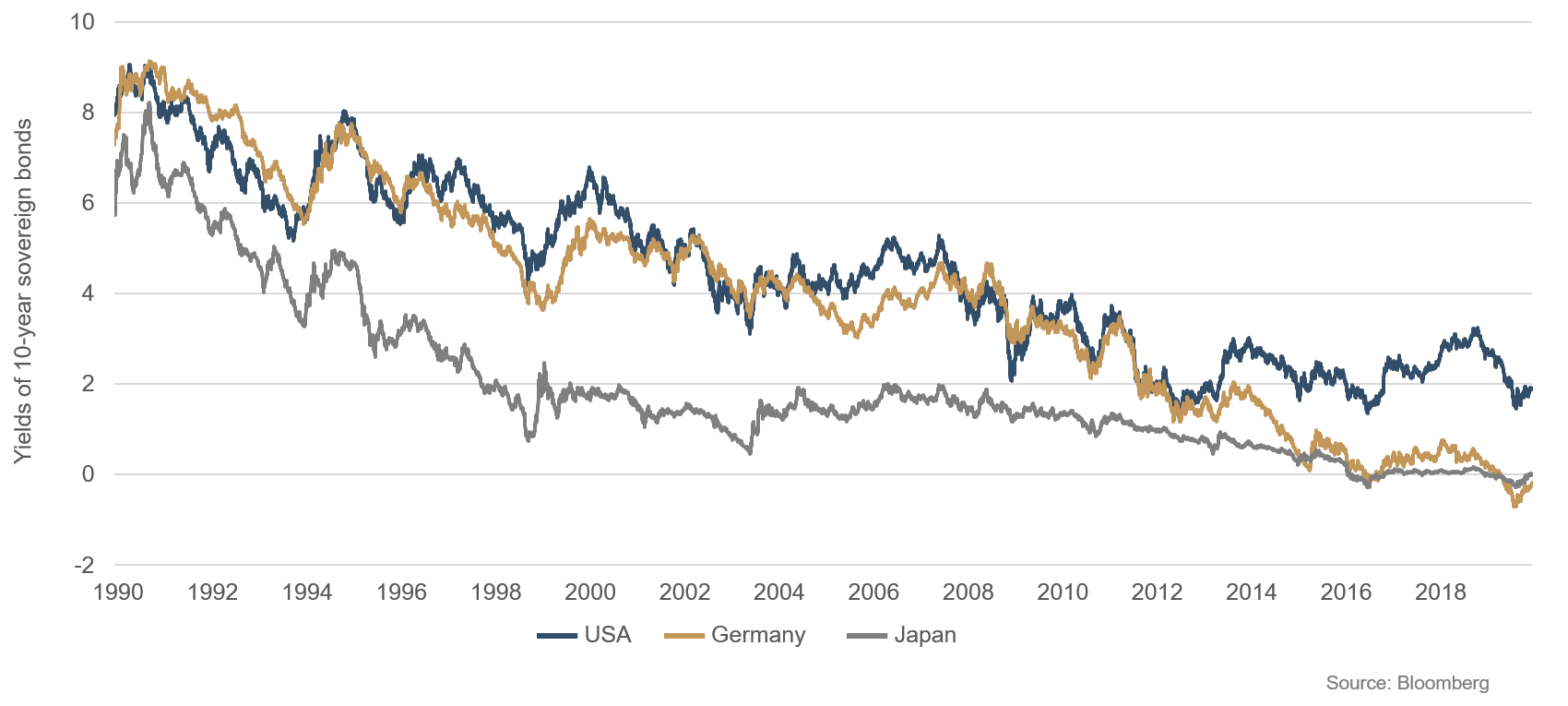

Qu’est-ce que cela signifie concrètement pour l’année à venir ? Comment devraient se positionner les investisseurs ? D’un côté, nous savons que la position de soutien des banques centrales sera maintenue dans un avenir proche. D’un autre côté, une part non négligeable de ce dispositif monétaire est probablement déjà anticipée par le marché et intégrée dans les cours. En dépit d’une hausse au trimestre dernier, les taux à long terme s'établissent toujours à des niveaux historiquement faibles. Des deux côtés de l’Atlantique, la prime de risque des obligations d’entreprise de qualité moyenne atteint presque à nouveau ses niveaux d’avant la crise financière de 2008. De même, les valorisations des actions reposent sur des multiples de bénéfices ou de chiffres d’affaires actuels ou futurs qui se situent dans le haut de la fourchette historique. Pour autant, nous considérons qu’en marge des observations passées, ces valorisations ne sont pas mauvaises en soi. Nous ne pensons pas que des valorisations aussi « extrêmes » doivent directement donner lieu à un retour aux valeurs moyennes. Il s’agit plutôt de bien cerner les conditions-cadres actuelles et d’interroger, si nécessaire, les anciens dogmes établis lorsque l’environnement se caractérisait encore par une inflation soutenue et une croissance élevée. Cela ne signifie pas que le phénomène connu sous le nom de « retour à la moyenne » (Mean Reversion) n’aura pas du tout lieu cette fois. De plus, dans nos analyses, nous nous en remettons volontiers à la citation de Mark Twain selon laquelle « l’histoire ne se répète pas, elle rime ».

Dans le contexte actuel, le défi est toutefois que la fameuse approche d'investissement constituée par les obligations d’État, presque « sans risque », n’a jamais offert des rendements aussi faibles. Il n’existe aucun fait dans l’histoire avec lequel puissent « rimer » les événements futurs.

Graphique 2 : Rendements des obligations d'État à 10 ans

C’est pourquoi il est d’autant plus important de rester également ouvert à des scénarios qui ne suivent pas nécessairement un ancien modèle connu. Compte tenu de l’environnement en constante mouvance qui, dans le doute, doit être considéré comme la nouvelle normalité, il convient de d’élaborer jusqu’à leur fin tous les scénarios possibles issus de cette rupture de modèle, ne fut-ce que mentalement. Par exemple, qu’est-ce que cela veut dire pour la politique monétaire des banques centrales, sachant que de nombreux pays développés sont déjà confrontés dès à présent à un endettement public colossal ? Tout d’abord, pas grand-chose, tant que la dette progresse moins vite que l’économie. Mais que se passe-t-il si c’est précisément l’inverse qui se produit? Que se passera-t-il, si à l’avenir la montée du populisme continue de faire grimper les dépenses actuelles au détriment d’une montagne de dettes à rembourser, sans stimulation de la croissance économique ? Sans entrer trop dans les détails, force est de constater que cet aspect, à lui seul, a des répercussions considérables, tant sur les taux que sur l'évolution des marchés financiers.

En qualité de société de gestion active, notre mission consiste ici à élaborer des scénarios à court et à long terme et à évaluer leurs conséquences pour les différentes classes d’actifs. Lors de la définition des probabilités subjectives de réalisation de ces scénarios, il convient de prendre garde à ne pas tomber dans les pièges inhérents à l'économie comportementale. Notre perspective positive est-elle due uniquement au fait que l’année écoulée a été favorable (effet d’ancrage), ou bien donnons-nous un tour positif aux théories en y recherchant des éléments qui nous confortent dans cette opinion (biais de confirmation) ?

Pour la nouvelle année, qui coïncide avec le début d’une nouvelle décennie, notre scénario principal est relativement positif. Nous sommes parfaitement conscients des risques, qui, à n’en pas douter, sont très nombreux. Néanmoins, nous avons la conviction que les risques s’accompagnent toujours d'opportunités. Dans l’hypothèse où, par exemple, les taux devraient encore baisser (ce que nous supposons à plus long terme), les actions disposeraient encore d'un potentiel haussier en termes de valorisation. L’ampleur de ce potentiel, nous le découvrirons au fil de cette nouvelle année (décennie).

À la recherche de l’inflation

Dans notre nouvelle vidéo, Dr. Volker Schmidt évoque, entre autres, les principaux éléments pouvant présager d’un retour de l’inflation, et explique ce que cela implique pour notre stratégie obligataire au sein de Ethna-DEFENSIV et Ethna-AKTIV.

Vous avez des difficultés pour visionner la vidéo ? Alors cliquez ICI.

Positionnement des fonds Ethna

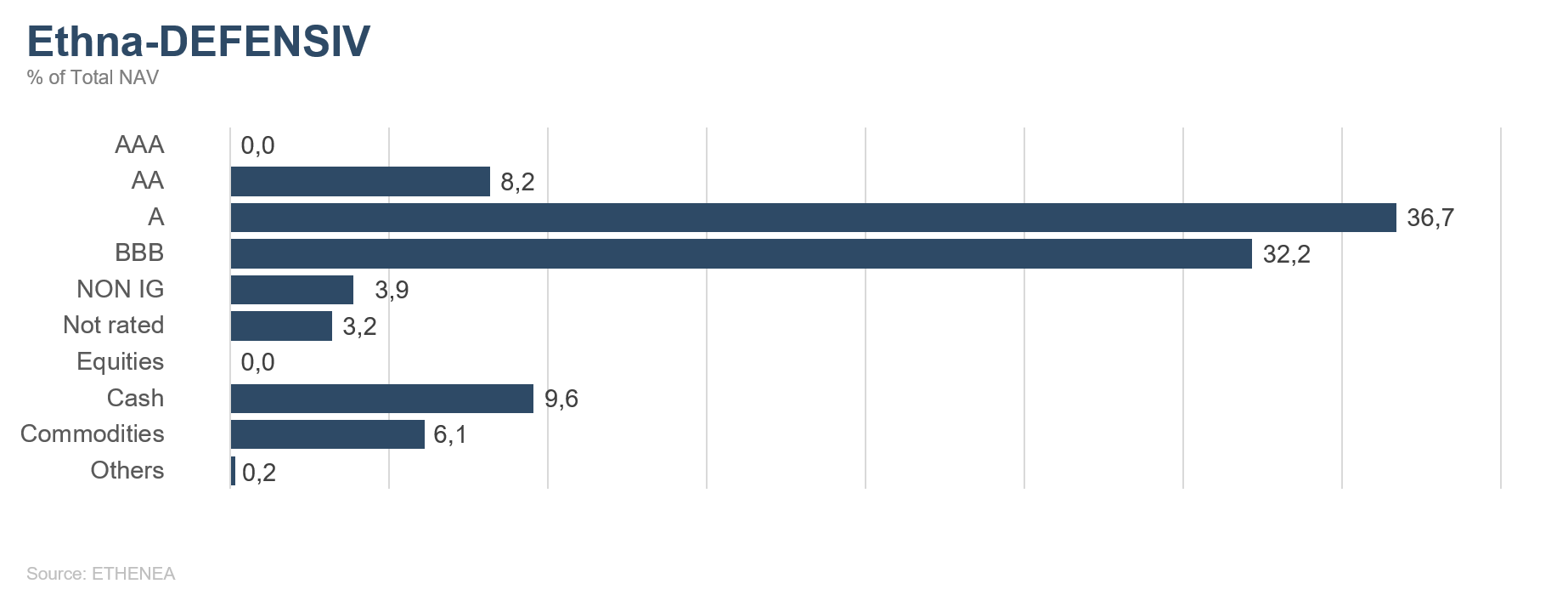

Ethna-DEFENSIV

En décembre, les mouvements des marchés ont été dictés non pas par la Fed ou la BCE, mais par Donald Trump. Mais une chose après l’autre. Commençons par les banques centrales. Comme prévu, la politique monétaire de la BCE n’a pas changé avec l’arrivée de sa nouvelle Présidente Christine Lagarde. À 0 %, le taux directeur s'établit toujours à un niveau historiquement faible. La BCE a également maintenu son taux de dépôt à -0,5 %. Depuis déjà début novembre, la banque centrale achète pour 20 milliards d’euros d’obligations par mois sur le marché secondaire, en raison de la morosité de la conjoncture. Aucune date de fin de ce programme n’a été fixée lors de la dernière réunion. Comme prévu également, aux États-Unis, la Réserve fédérale américaine a laissé ses taux directeurs inchangés, dans une fourchette de 1,5 % à 1,75 %. De plus, la Fed a précisé qu’à la suite des trois réductions de 25 points de base opérées l’an passé en juillet, septembre et octobre, elle considérait désormais le niveau actuel des taux comme adapté. Cela indique donc qu’elle ne prévoit pas de modification de sa politique monétaire dans un avenir proche. Globalement, rien de surprenant n’est ressorti des réunions des banques centrales. En revanche, bonne surprise en décembre sur la question du Brexit. Le parti conservateur de Boris Johnson a remporté haut la main les élections législatives britanniques et peut maintenant poursuivre avec le Brexit, grâce à la majorité absolue obtenue.

Mais l'événement qui a le plus marqué les marchés a été le rapprochement des parties opposées par le conflit commercial. Les États-Unis et la Chine se sont entendus sur un premier accord partiel dit « accord de phase 1 ». Celui-ci devrait être signé courant janvier. L’espoir d’une amélioration de l'économie mondiale dans le sillage de cet accord a causé un repli des obligations d’État à long terme au cours du moins de décembre. Les rendements à 10 ans des Bunds ont progressé, passant de -0,36 % à -0,26 %, et ceux des bons du Trésor américain sont passés de 1,77 % à 1,87 %. Dans ce contexte, les primes de risque des obligations d’entreprise se sont contractées.

Au sein d’Ethna-DEFENSIV, nous nous concentrons sur les entreprises de grande qualité et diversifiées à l’échelle mondiale. La notation moyenne se situe entre A- et BBB+, ce qui illustre la solidité du portefeuille. Malgré la remontée des taux et l’affaiblissement du dollar face à l’euro, le fonds est parvenu à dégager une performance légèrement positive sur le mois, car les mouvements des taux et des devises ont été plus que compensés par la baisse des primes de risque des obligations d’entreprise et par l’appréciation du prix de l’or. La réduction tactique de la duration a également contribué à la performance positive. D’une part, nous avons réalisé des gains sur les obligations à long terme et renforcé la poche de liquidité. De l’autre, nous avons à nouveau diminué la duration en dollar, avec la vente de contrats à terme de bons du Trésor. Notre exposition aux obligations d’État espagnoles devrait profiter de la reprise du programme d’achats de titres de la BCE. L’or continue de figurer comme élément de diversification du portefeuille. Nous supposons toujours que la dynamique de croissance aux États-Unis restera plus forte qu'en Europe et que l'euro adoptera une tendance baissière par rapport au dollar américain. Par ailleurs, les marchés obligataires (en particulier en Europe) continuent d’être soutenus par le maintien prolongé de taux d’intérêt faibles. Compte tenu de la détente des relations commerciales sino-américaines, nous pourrions prévoir de prendre des risques supplémentaires en temps opportun, par exemple en renforçant la part d’actions.

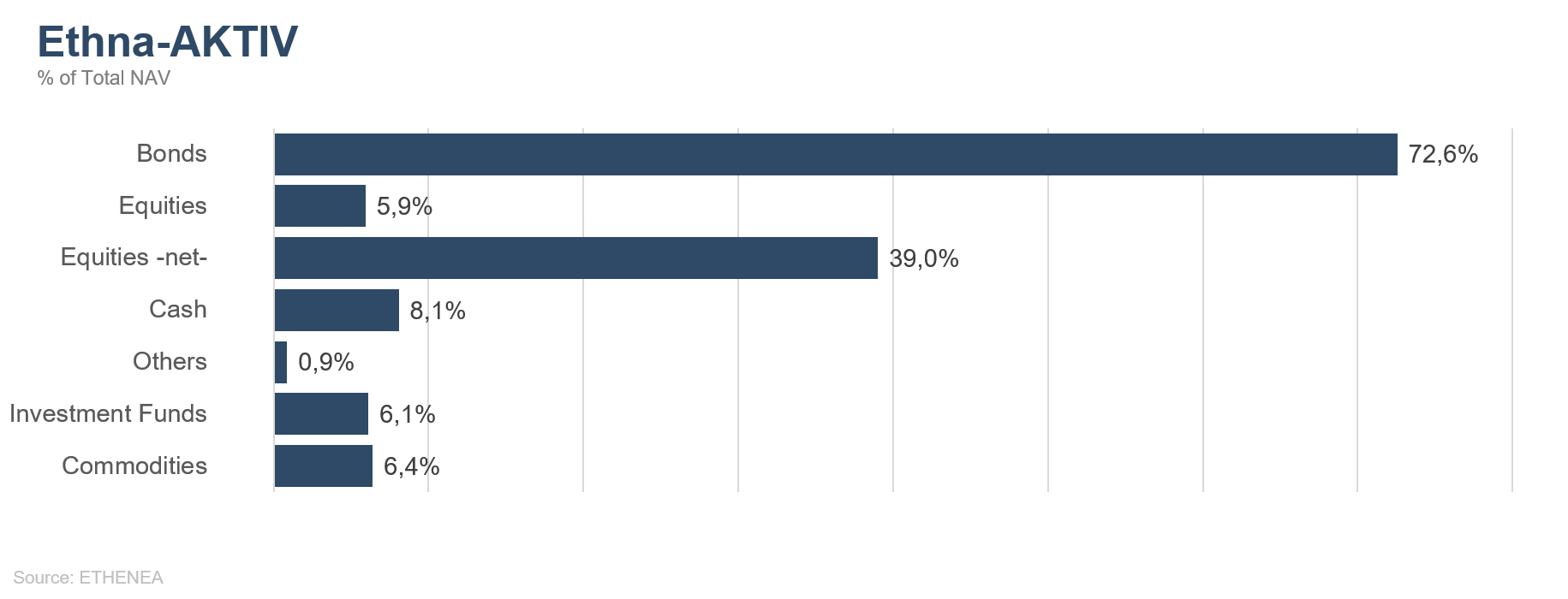

Ethna-AKTIV

Du point de vue des marchés boursiers, le mois de décembre a ponctué une année 2019 marquée par des performances très solides, mais aussi une décennie remarquablement positive. Le fameux « rallye de fin d’année » s’est produit, et a soutenu en particulier les indices actions mondiaux, qui ont atteint de nouveaux plus hauts annuels, voire historiques. Comme au cours des mois précédents, les principaux événements ont eu trait à trois thèmes précis. Une fois encore, les cours boursiers ont largement évolué au gré des réunions des banques centrales, des négociations entourant le différend commercial et du Brexit. Des éléments positifs sont apparus sur ces trois fronts. La banque centrale américaine, bien qu’elle ait mis un terme à son cycle de réduction des taux à court terme, a aussi clairement fait savoir qu’elle ne relèverait pas les taux dans un avenir proche. Cette mise au point favorable, de même que les chiffres étonnamment bons du marché du travail américain et l’annonce d’un « accord de phase 1 » entre la Chine et les États-Unis, malgré son manque de précision, ont donné lieu à de nouvelles appréciations des cours. Enfin, la victoire sans appel des Conservateurs aux élections législatives britanniques le 12 décembre a ouvert la voie à un Brexit ordonné. L’impasse politique qui dure depuis maintenant presque trois ans devrait ainsi bientôt toucher à sa fin. Même si le départ confirmé du Royaume-Uni de l’UE n’est pas nécessairement positive en soi, la dissipation des incertitudes sur le marché est, elle au moins, célébrée.

Cet événement a particulièrement bénéficié à l’euro, qui a décollé durablement par rapport à son plus bas de début octobre. Désormais, la cotation du dollar américain contre la monnaie unique se rapproche d’un niveau justifiant une réduction tactique de notre exposition, malgré notre opinion positive envers le billet vert. En décembre, la position actuelle de 25 % a légèrement pesé sur la performance du fonds. Cet impact négatif n’a été que partiellement compensé par les gains issus de l’appréciation du franc suisse, auquel notre exposition était nettement plus réduite (13 %). Dans la part actions, l’exposition a été légèrement réduite, et ce uniquement pour des raisons tactiques, pendant la semaine des réunions des banques centrales et des élections britanniques. Nous avons ensuite relevé la part à presque 40 %, car nous anticipons la poursuite du rallye sur les marchés. Dans ce cadre, nous avons tiré profit du très faible niveau de la volatilité grâce aux options d’achat sur l’indice S&P500 qui représentent un quart de cette exposition. Il sera ainsi possible d’amortir les corrections à court terme qui sont à prévoir. À la place de futures sur l’indice Eurostoxx50, nous sommes maintenant exposés à 5 % à des futures sur des actions bancaires, qui devraient à la fois bénéficier de la hausse généralisée du marché et de la pentification de la courbe des taux en Europe. Le portefeuille d’obligations d’entreprise a de nouveau été allégé, dans des proportions modestes, au profit d’obligations d’État espagnoles. Les ventes ont concerné en particulier des obligations à long terme américaines. La réduction de la duration qui en a résulté a été accentuée par la vente de futures sur taux d’intérêt, car nous n’excluons pas, à court terme, la possibilité d'une poursuite de la hausse des rendements (notamment des taux d’intérêt américains). À l’issue de ces deux mesures, la duration modifiée du portefeuille est passée de 7 à 6. Au total, les gains liés au resserrement des spreads et les pertes causées par la hausse des taux se sont équilibrés. Pour les prochains mois, nous prévoyons de réduire progressivement la pondération des obligations d’entreprise à environ 60 %, suite à la dégradation du rapport opportunités/risques.

Pour le début de cette année, nous prévoyons une poursuite du rallye des actions. Jusqu’à présent, les actualités négatives, comme par exemple la procédure de destitution à l’encontre de Donald Trump ou le regain de tensions géopolitiques en Corée du Nord, n’ont pas ébranlé le marché. L'évolution des actifs risqués en 2020, qui dépendra d’une part de la mesure dans laquelle les fondamentaux pourront confirmer l’appréciation des indices actions, et d’autre part de la tournure de la bataille électorale aux États-Unis qui entrera dans sa phase critique en février avec les primaires de l’Iowa, aura une grande influence sur le marché. Pour finir, il s’avère qu’à l’observation du passé, les années d'élections américaines ayant débouché sur la réélection du Président sortant ont donné lieu à des années boursières supérieures à la moyenne. Reste à voir si cela se vérifiera en 2020.

Ethna-DYNAMISCH

La fin de l’année 2019 a été l’occasion de sabrer le champagne ! Décembre a mis un point final positif à une bonne année boursière dans l’ensemble. Le mois a clôturé une décennie très fructueuse pour les marchés actions, en dépit de la faiblesse de la base de comparaison (le 31 décembre 2009), à cause de la crise financière de 2008/2009. Une décennie nettement plus favorable aux États-Unis que dans le reste du monde. Les pays émergents ont souffert de la baisse des prix des matières premières, et l’Europe s’est battue contre elle-même. Ces conditions se sont reflétées dans des taux de croissance affaiblis et des marchés qui n’ont pas pu tenir le rythme des États-Unis. En décembre sont apparus en Europe quelques signes positifs, qui pourraient aider à surmonter la faiblesse chronique de la croissance. Avec le vote au Royaume-Uni, les rapports de majorité au parlement britannique sont devenus plus clairs et une solution définitive au problème pénible du Brexit est en vue. Ces perspectives ont soutenu les bourses européennes, et avant tout britanniques, à partir de la mi-décembre. Sur le front de la conjoncture, aucun bouleversement n’a été à signaler en décembre. La croissance demeure robuste aux États-Unis et l’Europe essaie de ne pas rater le coche. Les indicateurs avancés continuent de s’orienter à la hausse, et l’indice Ifo, très suivi en Allemagne, dépeint une hausse des anticipations pour la troisième fois consécutive, ce qui peut être considéré comme très positif. Les craintes de récession devraient donc s’apaiser pour l’instant.

Le portefeuille a fait l’acquisition de deux nouvelles actions en décembre. Fever-Tree PLC est un fabricant britannique de cocktails alcoolisés haut-de-gamme. Fever-Tree bénéficie de l’essor du gin tonic et se positionne clairement en leader de marché , grâce à différentes sortes de tonics et une part de marché allant jusqu’à 50 % en Grande-Bretagne. L’expansion de l’entreprise aux États-Unis offre des perspectives de croissance particulièrement prometteuses. La deuxième action que nous avons acquise est celle de Bunzl PLC. Basé à Londres, ce groupe spécialisé dans la logistique et la commercialisation de biens de consommation est au service d'une clientèle principalement « B2B », par exemple les hôpitaux ou les hôtels. La tendance de la demande parmi ces groupes de clients est stable et fiable. L’action présente en outre une valorisation comparativement avantageuse.

Des changements plus importants ont été apportés au portefeuille obligataire en décembre. Notre position en liquidité, de 6 % investie jusqu’alors en couronne norvégienne, a été échangée contre des obligations à court terme en NOK, émises par des institutions de premier ordre (KFW, BEI). De plus, 4 % ont à nouveau été investis en bons du Trésor américain à 30 ans. Depuis août/septembre, les rendements américains ont nettement progressé et les couvertures contre les hausses de taux atteignent des valeurs extrêmes. Dans ce contexte, une diversification en bons du Trésor revêt une importance accrue au sein du portefeuille.

La position en or et en instruments de couverture n’a pas changé par rapport à novembre.

Que prévoyons-nous l’an prochain ? En 2020 retentira le chœur des « baissiers », invoquant le stade avancé du cycle, le niveau élevé des valorisations et la fragilité de la conjoncture ; auquel les « haussiers » opposeront les arguments des taux d’intérêt faibles et de la pénurie des investissements disponibles. D’après nous, c’est ce dernier argument qui l’emportera et les actions continueront de s’envoler. Les valorisations (partiellement) élevées ne devraient pas être totalement ignorées, mais elles seront relativisées au regard de l’absence effective des taux. Les rendements de dividendes de plus ou moins l’ensemble des marchés actions européens sont nettement supérieurs aux rendements des obligations d’État des pays correspondants, devenus négatifs à courte ou moyenne échéance. Le rendement de dividendes de l’indice S&P500 s'établit aux alentours du taux des bons du Trésor américain à 10 ans. La comparaison directe des valorisations met en évidence l’attractivité des actions. Pour ces raisons, nous prévoyons de maintenir une exposition très importante aux actions dans le portefeuille d’Ethna-DYNAMISCH en 2020.

Graphique 3 : Structure* du fonds Ethna-DEFENSIV

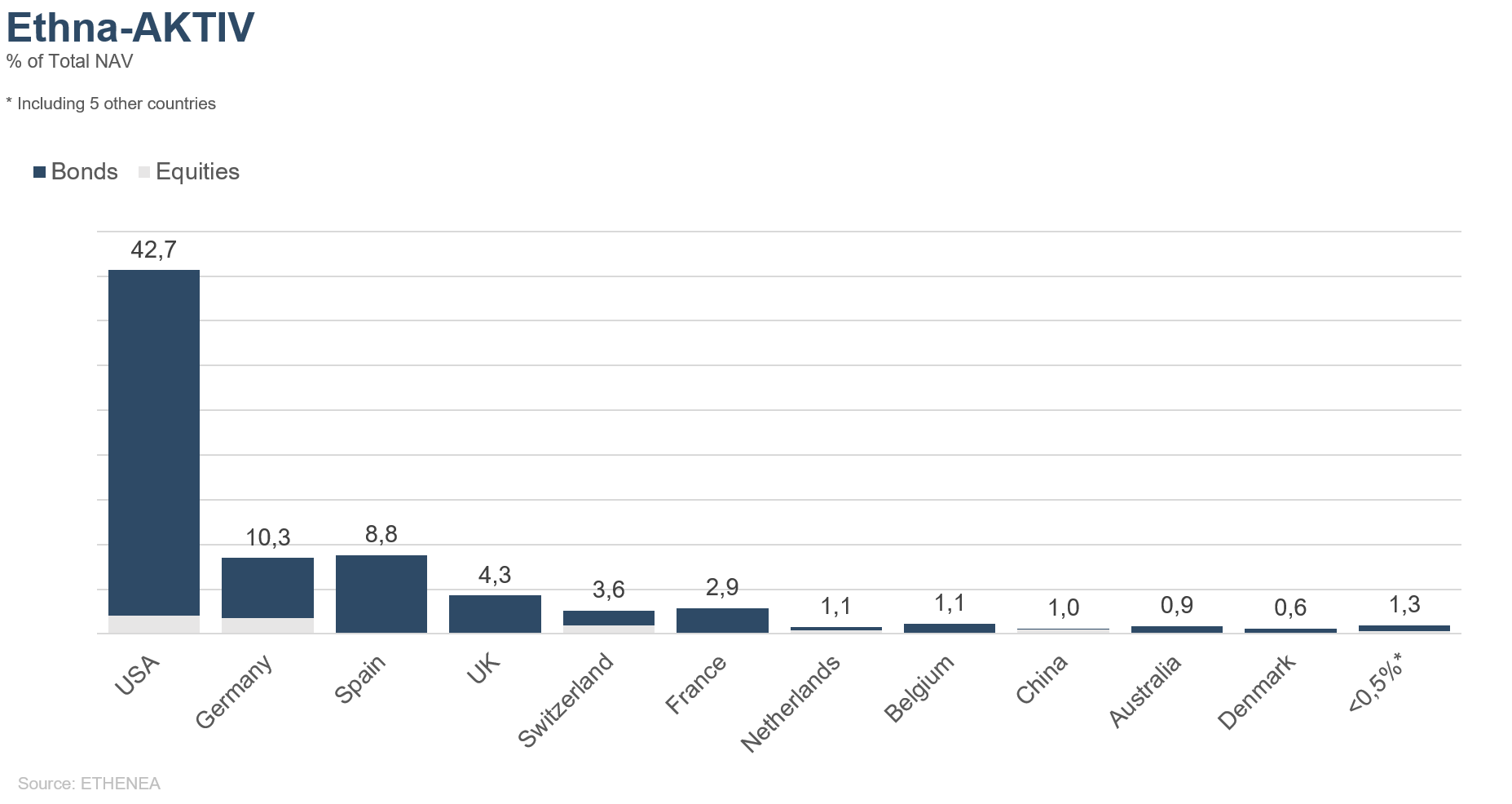

Graphique 4 : Structure* du fonds Ethna-AKTIV

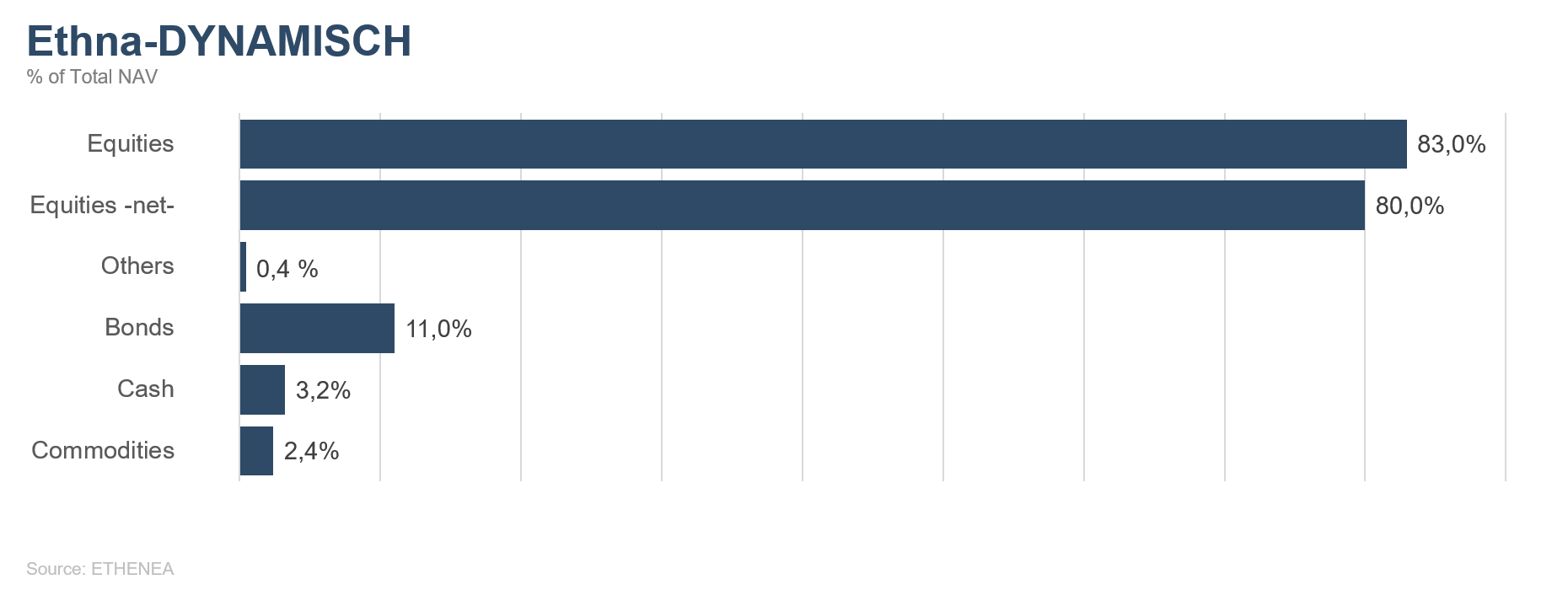

Graphique 5 : Structure* du fonds Ethna-DYNAMISCH

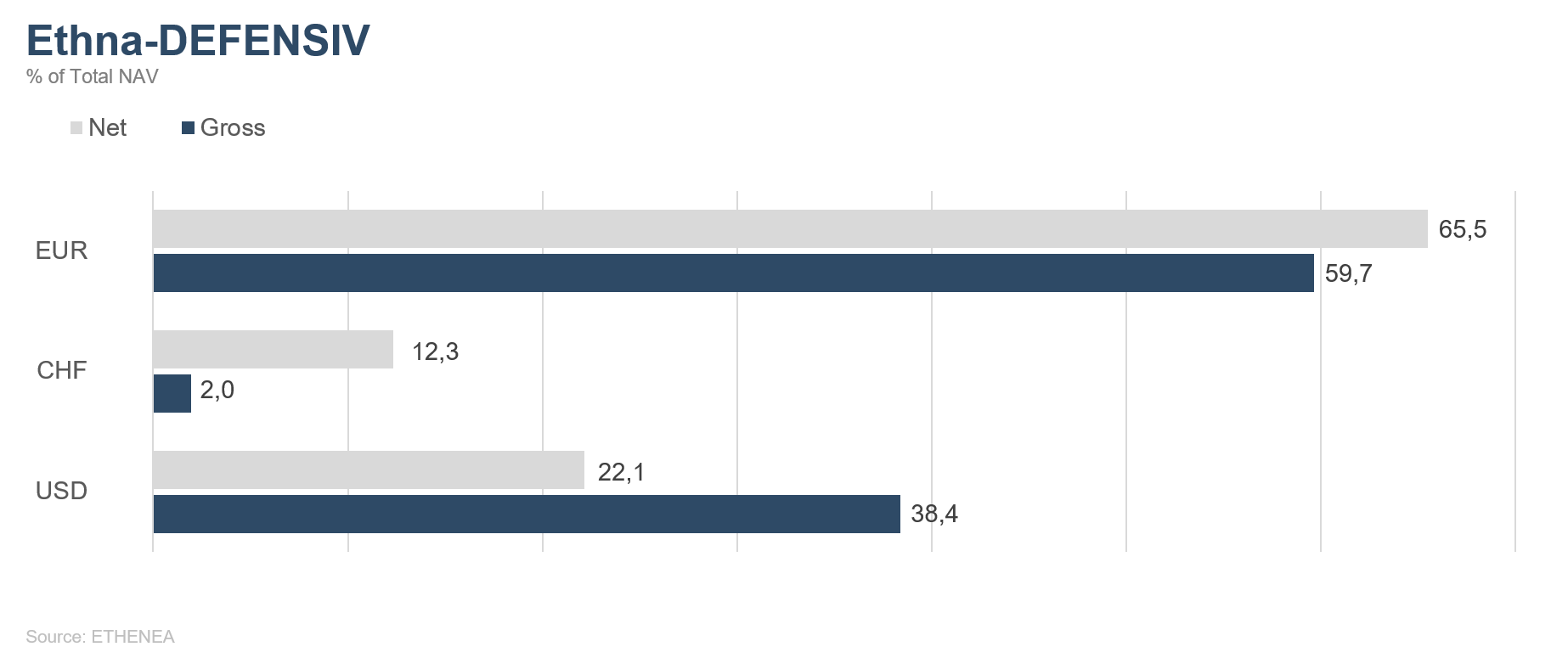

Graphique 6 : Composition du fonds Ethna-DEFENSIV par devise

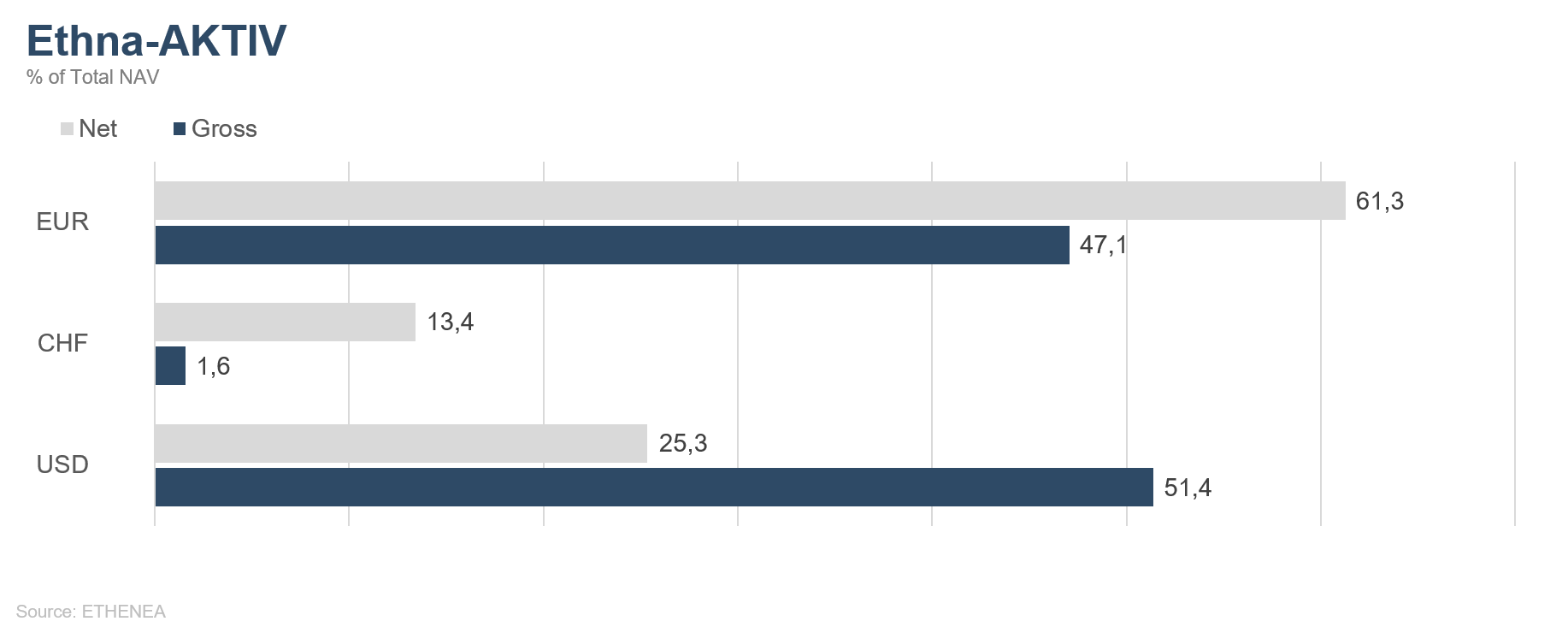

Graphique 7 : Composition du fonds Ethna-AKTIV par devise

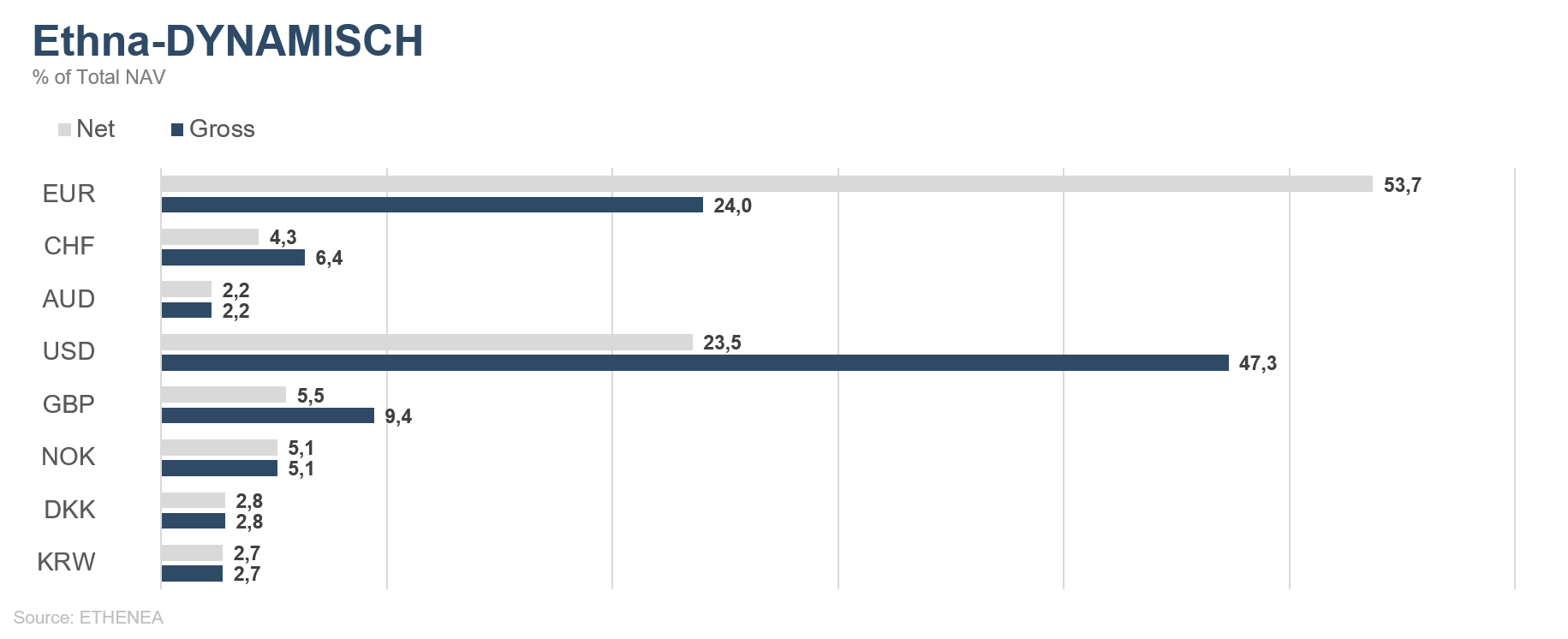

Graphique 8 : Composition du fonds Ethna-DYNAMISCH par devise

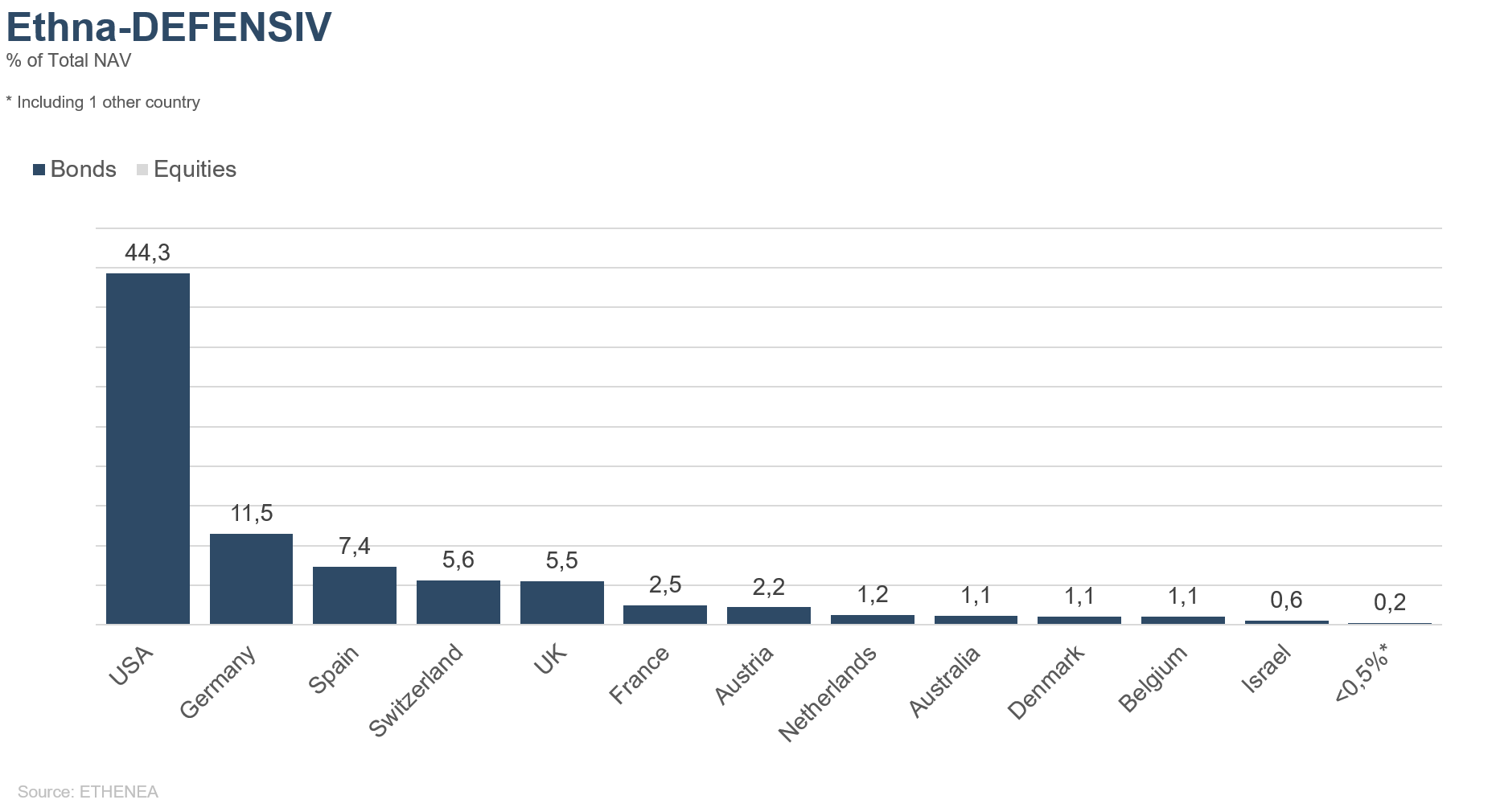

Graphique 9 : Allocation géographique du fonds Ethna-DEFENSIV

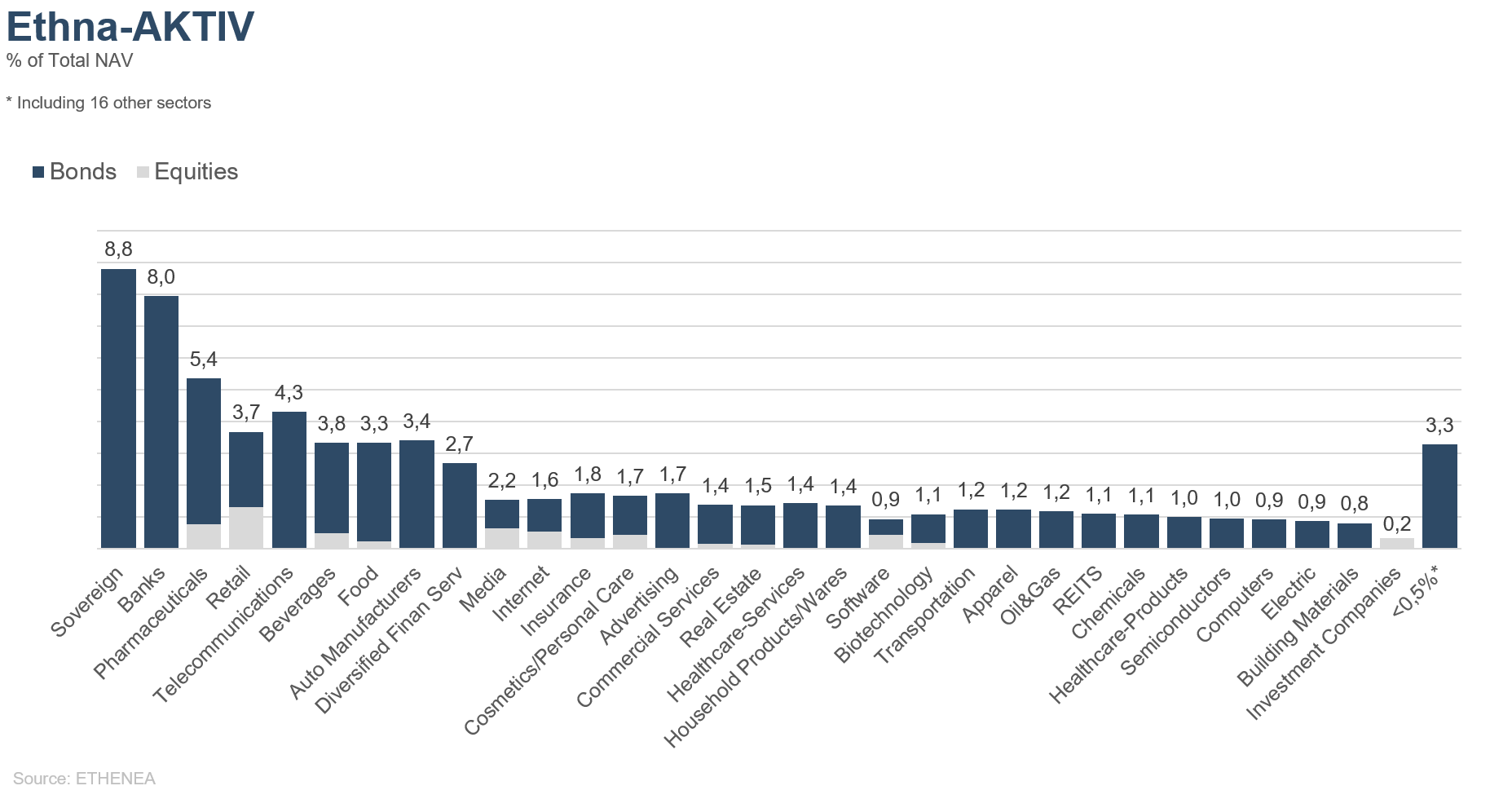

Graphique 10 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

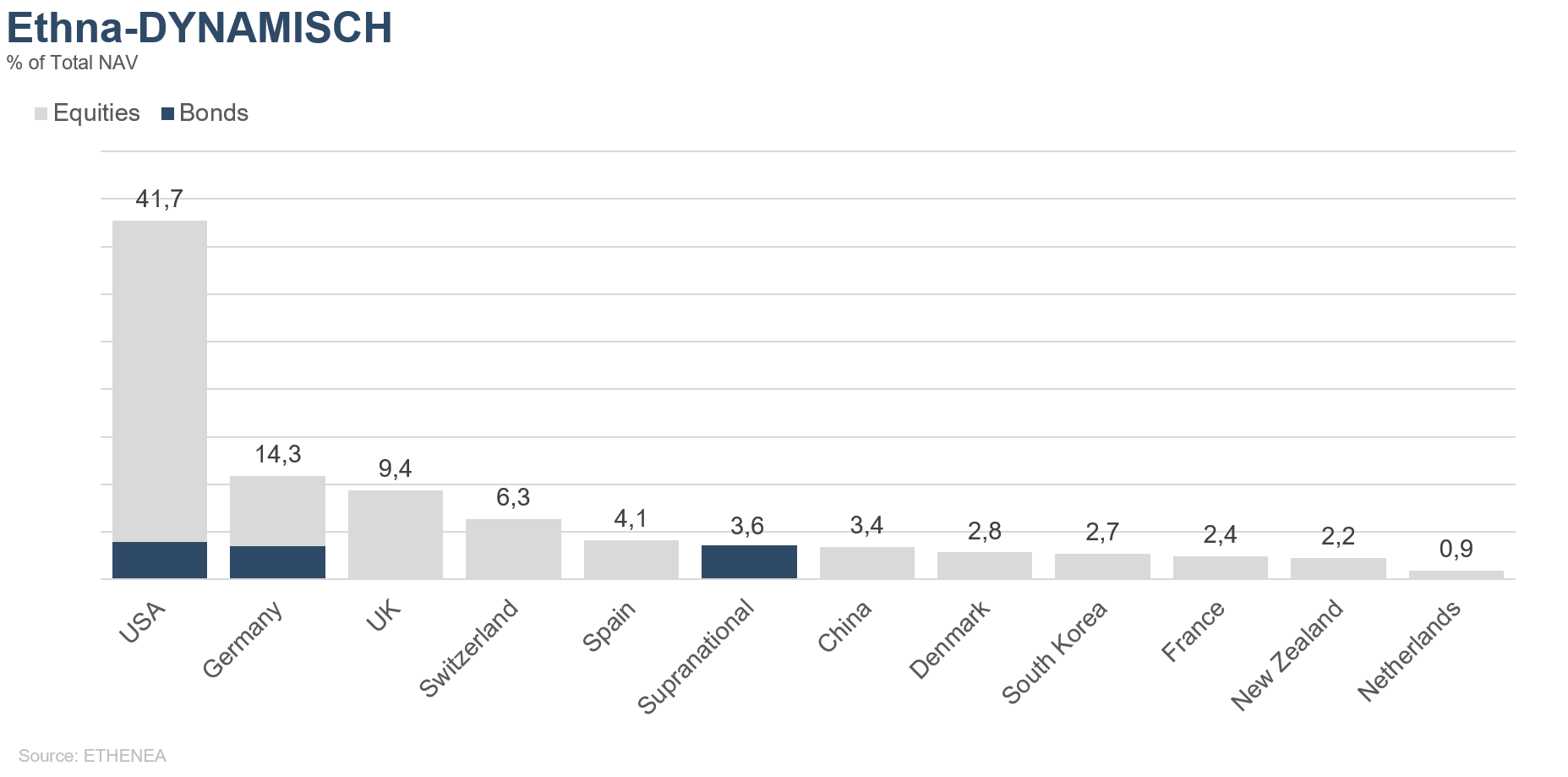

Graphique 11 : Allocation géographique du fonds Ethna-DYNAMISCH

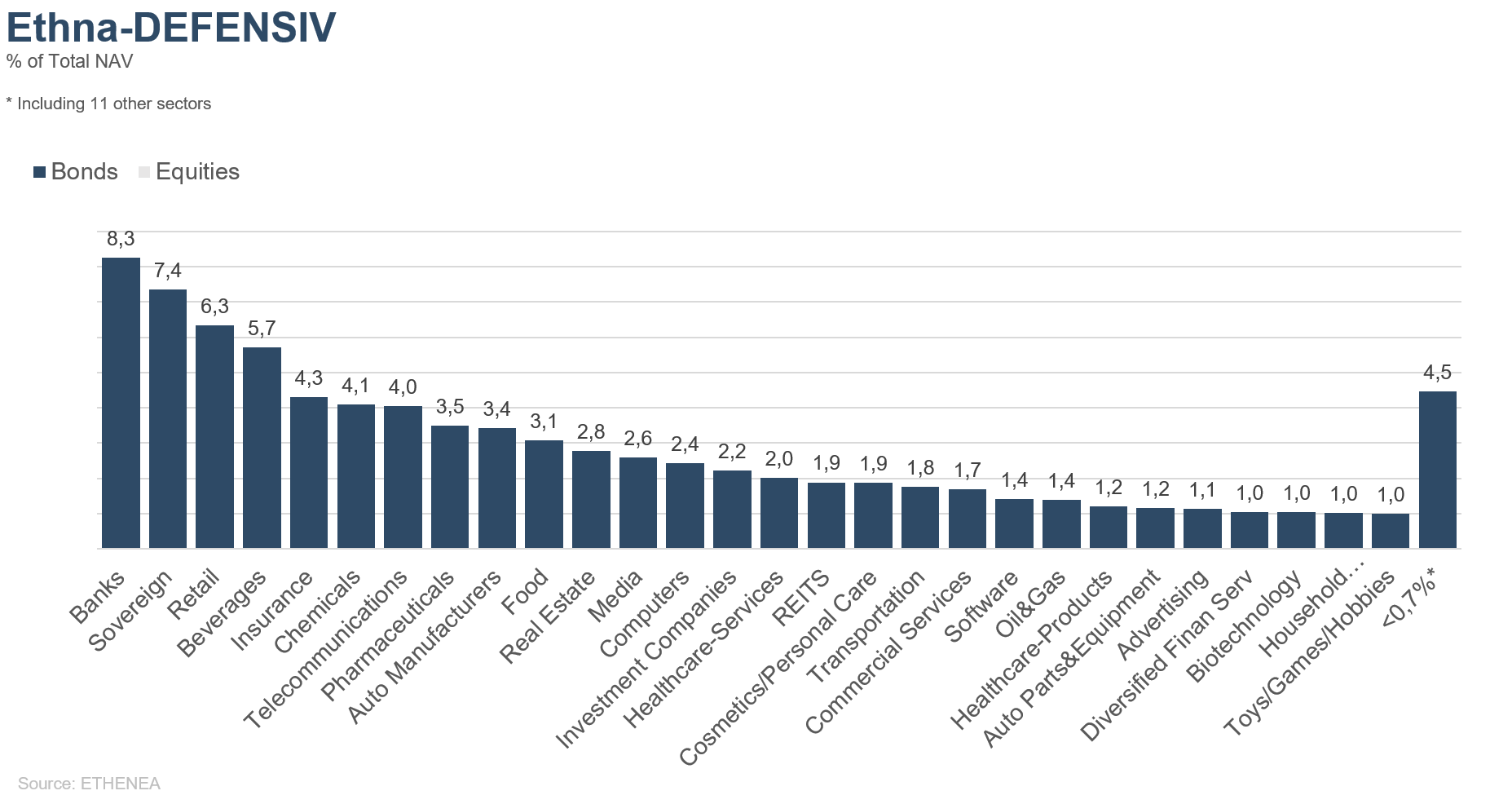

Graphique 12 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

Graphique 13 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

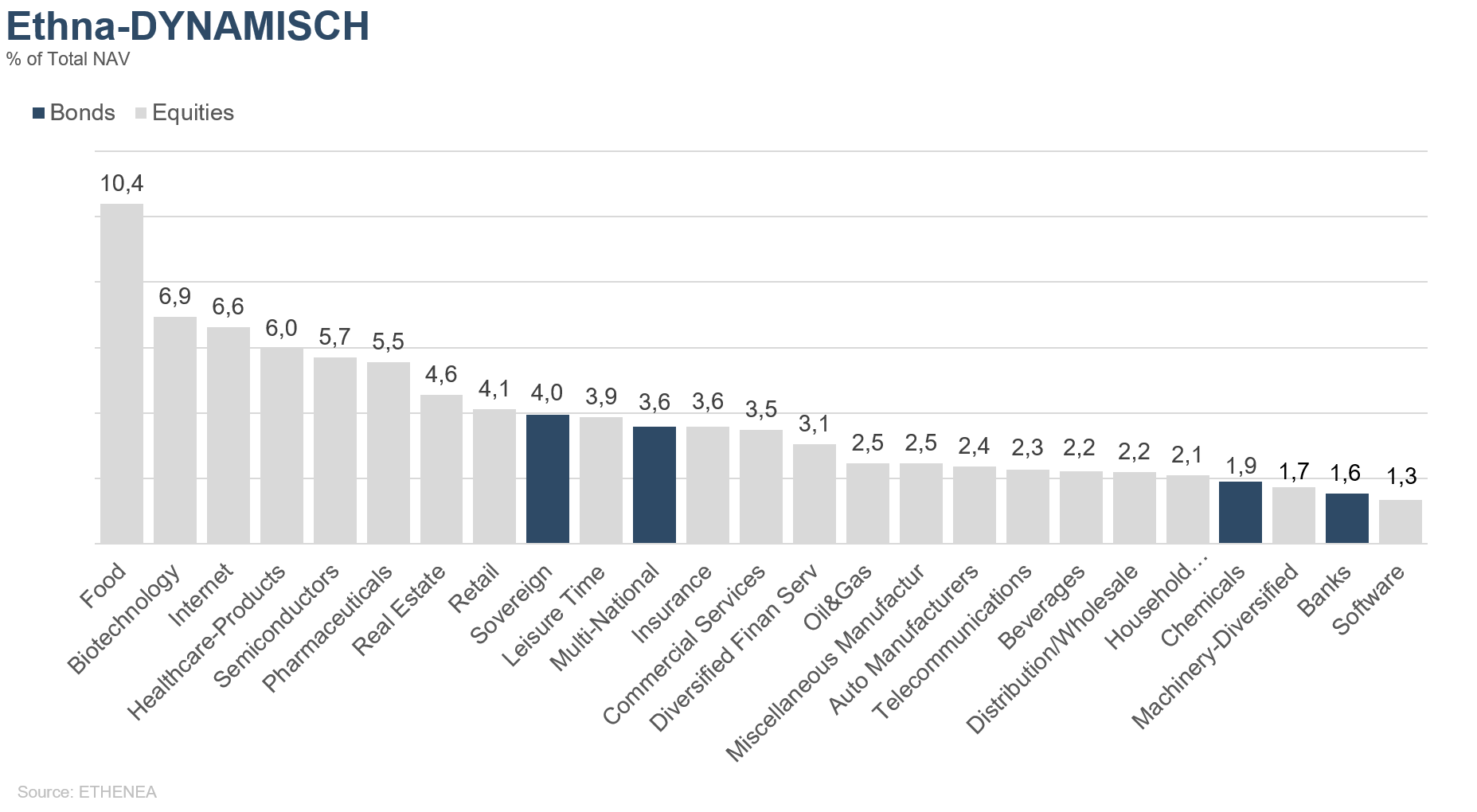

Graphique 14 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2026). Tous droits réservés. 03/01/2020