L’inflation va-t-elle faire son retour sous peu?

Les médias ne cessent de nous avertir du retour imminent de l’inflation, réveillant ainsi, encore aujourd'hui, les sombres souvenirs de l’hyperinflation des années 20 en Allemagne. Néanmoins, les craintes d'inflation en général, ou même celles d'hyperinflation, sont-elles réellement justifiées?

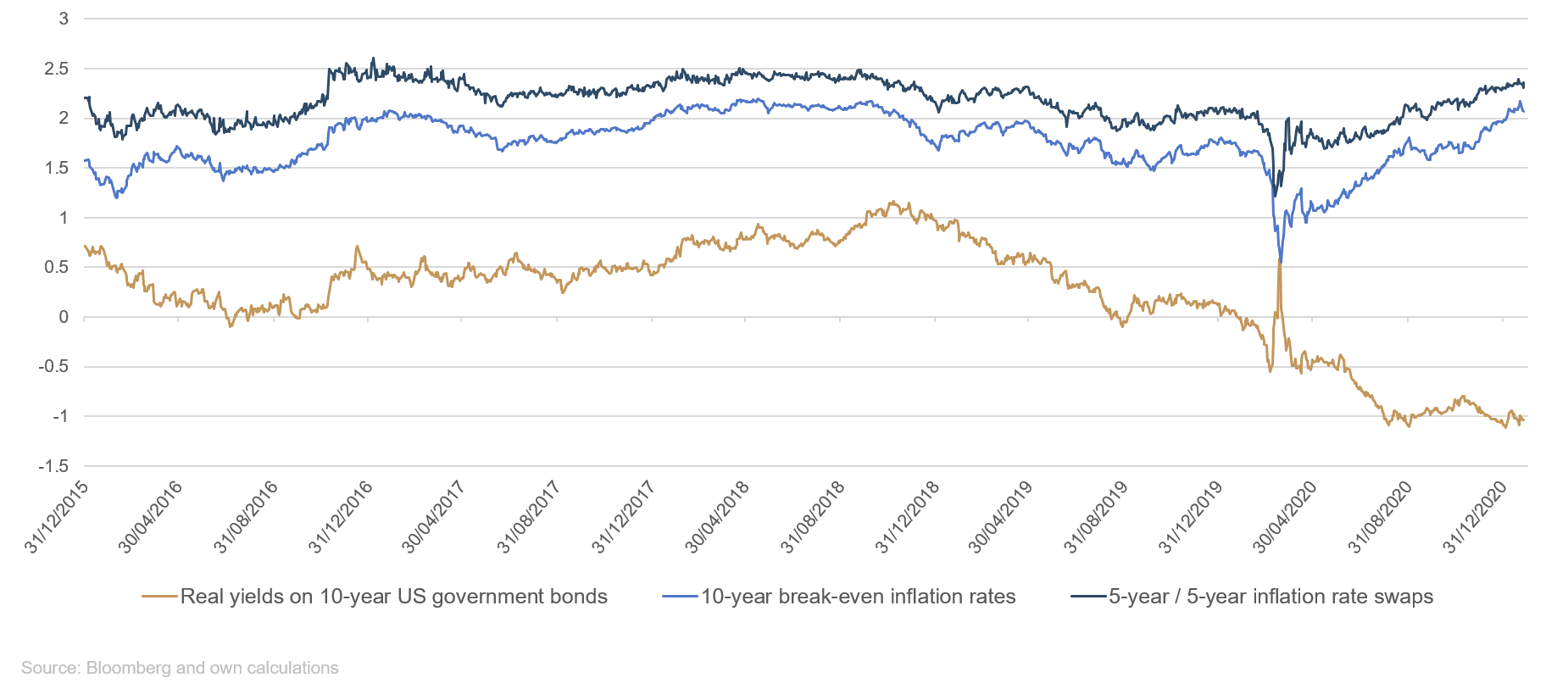

À l'observation du sentiment de marché, nous voyons que les investisseurs anticipent pour le moins une hausse de l’inflation. Récemment, les anticipations d'inflation du marché, représentées par le swap d’inflation à 5 ans (qui correspond aux anticipations moyennes d'inflation sur 5 ans dans 5 ans), a atteint un plus haut sur deux ans, tout comme les points morts d’inflation à 10 ans (Graphique 1).

Graphique 1 : Les anticipations d'inflation sont en hausse

Il est vrai qu’une forte poussée des taux d'inflation aurait des conséquences dramatiques. Les bons du Trésor américain et près d'un tiers des obligations Investment Grade libellées en USD présentent déjà un rendement négatif déduction faite du taux d'inflation. Autrement dit, une part importante des entreprises est rémunérée en échange de la détention de sa dette. Mais en même temps, les investisseurs s’exposent aussi à un plus grand risque. En effet, si l’inflation venait à reprendre, les rendements remonteraient à leur tour sur le long terme. Une telle évolution serait fatale aux détenteurs d’obligations, car les titres assortis de rendements faibles seraient alors voués à une forte dépréciation. Les banques centrales s’emploient actuellement à éviter cette issue à l’aide d’une politique monétaire expansionniste, mais quelques voix commencent à s'élever pour remettre en question l’efficacité de ces mesures.

Les mesures de relance exceptionnelles pourraient stimuler l’inflation à court terme

Dans l’immédiat, plusieurs facteurs semblent effectivement présager une accélération des prix à la consommation, et ce principalement à cause d’une série d’effets techniques. En mars et avril de l’année dernière, les cours pétroliers se sont repliés jusqu’à des planchers encore jamais atteints. Depuis, le prix du baril s’est redressé, mais étant donné que le taux d'inflation s’exprime par l'évolution en pourcentage du niveau des prix sur un an, d'un point de vue purement arithmétique, cet « effet de base » devrait engendrer une nette poussée d'inflation. Même en retirant les cours pétroliers du calcul pour se concentrer sur l’inflation sous-jacente, ce phénomène pourrait quand même atteindre le consommateur indirectement, par le biais de la hausse des prix à la production.

De plus, de nombreux pays (notamment l’Allemagne) ont réduit leurs taux de TVA vers le milieu de l’année dernière afin de stimuler la consommation, ce qui semble avoir eu au moins des effets partiels sur le consommateur final. Si ce geste a tempéré l'élan des prix à l’époque, le retour aux précédents niveaux de TVA au début de cette année devrait désormais leur fournir une nouvelle impulsion.

Par ailleurs, depuis ce début d’année, dans le cadre de la nouvelle taxe carbone allemande, 25 euros sont prélevés aux fabricants et fournisseurs de biens et de services par tonne de dioxyde de carbone émis par la combustion de diesel, d’essence, de fioul et de gaz naturel. Si ces coûts supplémentaires sont répercutés sur les acheteurs, les biens et services qui polluent deviendront plus chers, et l’inflation progressera. Pour finir, le relèvement progressif du salaire minimum légal de 9,35 euros à 9,50 euros de l’heure, puis à 9,60 euros en juillet 2021, pourrait également donner lieu à une hausse de l’inflation à court terme.

Les signes de bulle spéculative s’accumulent

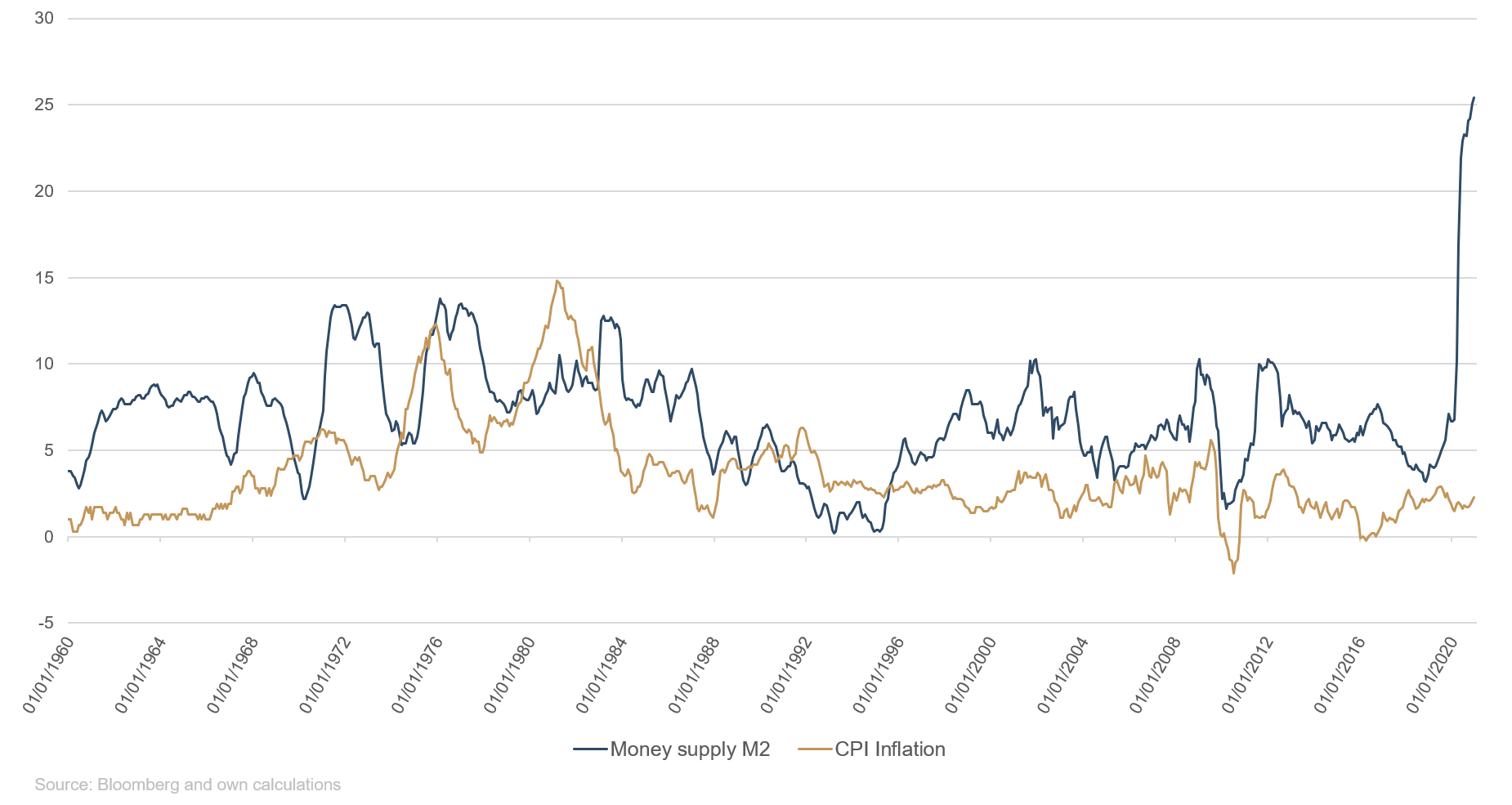

D’autre part, l’application de politiques monétaires et budgétaires expansionnistes crée de l’inflation supplémentaire. L’an passé, la Fed a porté à zéro ses taux directeurs et a massivement renforcé ses achats mensuels d’obligations (80 milliards USD de bons du Trésor américain et 40 milliards USD d’obligations structurées adossées à des créances hypothécaires, ou MBS). Rien qu’aux États-Unis, la masse monétaire s’est accrue de 25 % entre mars et novembre 2020 (Graphique 2).

S’ajoutent à cela des mesures de politique budgétaire absolument sans précédent. À la fin de l’année dernière, le Congrès américain avait déjà voté un plan d’aide de 900 milliards USD, auquel le nouveau Président Joe Biden vient d’adjoindre 1 900 milliards USD de mesures supplémentaires. Celles-ci devraient notamment affecter une aide financière directe à hauteur de 2 000 dollars à des millions de citoyens américains (contre 600 dollars prévus jusqu’alors).

Graphique 2 : L’an passé, la masse monétaire américaine a enregistré sa plus forte croissance depuis 60 ans

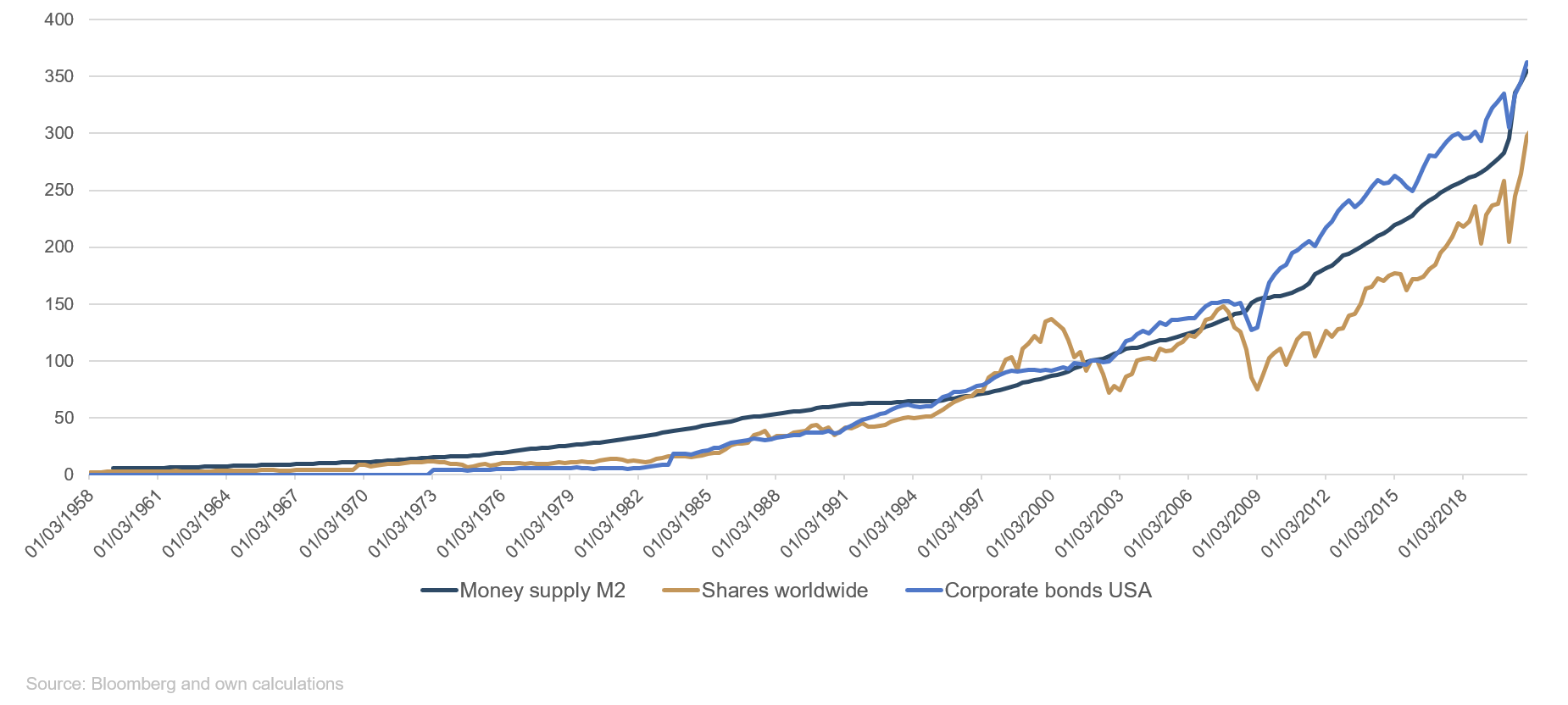

Ces dépenses publiques sont considérables et bénéficient du soutien offert par les injections massives de liquidités des banques centrales ; pourtant, jusqu'à présent, l’inflation n’a vraiment pas progressé. Cela s’explique par une des plus anciennes théories des sciences économiques. En vertu de celle-ci, l’inflation ne dépend pas seulement de la masse monétaire, mais aussi de sa vitesse de circulation, autrement dit de la fréquence d’utilisation d'une monnaie pour acheter des biens et des services. Si la masse monétaire croît alors que la vitesse de circulation de l’argent reste constante, ou qu’elle diminue, cela signifie que les gens épargnent ou investissent leur revenu au lieu de le dépenser. La conséquence est qu’à la place d'une augmentation des prix à la consommation, qui est le but poursuivi par les mesures de relance, on assiste à une hausse de la valeur des actifs financiers, comme c’est le cas en ce moment : actions, obligations et biens immobiliers continuent d’atteindre de nouveaux sommets malgré l’incertitude toujours élevée du marché (Graphique 3).

Graphique 3 : La croissance de la masse monétaire tire à la hausse les prix des actifs financiers

La quête d’opportunités de placement rémunératrices a pris des proportions inédites, et se reflète aussi bien dans la plus grande tolérance au risque des investisseurs (le bitcoin, Tesla et GameStop affichent tous une progression fulgurante cette année) que dans l’inventivité croissante de Wall Street. Ainsi, les créations de « Special-Purpose Acquisition Companies », ou Spacs, ont littéralement explosé l’an passé. Cet acronyme désigne des structures vides, destinées à être introduites en Bourse en vue de procéder ensuite au rachat d'une autre entreprise. Dans les phases d’effervescence des marchés, ces véhicules bénéficient d’un important gain de temps en évitant les traditionnels événements de présentation et roadshows des introductions en Bourse, et peuvent profiter de conditions attractives. Toutefois, les Spacs présentent des risques élevés, en particulier pour les investisseurs privés, de telle sorte que leur succès dépend entièrement des talents de sélection des équipes de gestion de ces véhicules. Naturellement, celles-ci ne divulguent pas à l’avance quelle sera la cible de leur rachat. D’après une étude du Wall Street Journal, la valeur des Spacs perd en moyenne 12 % après leur fusion.

Les tendances structurelles restent inchangées

Au total, malgré l’accroissement énorme de la masse monétaire et les avertissements de nombreux économistes craignant une hausse des prix à la consommation, l’inflation n’a pas progressé en 2020, bien au contraire. Outre la vitesse de circulation toujours faible de l’argent, que nous venons de décrire, ce phénomène tient à plusieurs tendances structurelles à l’œuvre depuis quelques années et appelées à générer des pressions déflationnistes dans un avenir proche.

Outre la réticence ou l’incapacité des consommateurs à dépenser, la faiblesse actuelle des taux d'inflation s’explique par une série de facteurs structurels. D'une manière générale, l’effondrement économique lié à la pandémie de coronavirus a entraîné un arrêt généralisé à court terme à l’activité. En parallèle, cette interruption a brisé des schémas devenus sclérosés et engendré, au moins en partie, un changement structurel. La digitalisation s’est développée, de telle sorte qu’un plus grand nombre de personnes sont en mesure de travailler de manière flexible depuis leur domicile. Un changement qui réduit relativement l’attractivité des grandes villes, où les prix sont élevés, et entraîne un ralentissement de la hausse des loyers. Étant donné que les loyers représentent une part considérable de l’indice des prix à la consommation et que l'on peut se demander si, et dans quelle mesure, leur croissance pourra renouer avec les niveaux précédents, nous n’anticipons pas d’accélération significative de l’inflation tant que la hausse des loyers n’aura pas rebondi.

De plus, la tendance de l’inflation est influencée depuis plusieurs dizaines d’années par les changements démographiques. L’exemple parfait est celui du Japon, confronté depuis des années à la baisse des taux de natalité et au vieillissement de sa population. Celui-ci se traduit par une diminution de la proportion des personnes en âge de travailler par rapport aux retraités. Le problème est que la population en âge de travailler est déterminante pour la croissance du produit intérieur brut. Si sa part dans la population se réduit, le produit intérieur brut se contracte, tout comme la demande globale. Les entreprises, pour maintenir leurs ventes, doivent abaisser leurs coûts et réduire les salaires, ce qui a un impact déflationniste.

Quelles sont les conséquences pour les investisseurs ?

Il se peut donc que d'importantes tensions inflationnistes apparaissent dans les prochains mois. Une hausse à court terme de 3 % des prix à la consommation nous paraît tout à fait envisageable, du moins aux États-Unis. Pour l’instant, les comportements de consommation sont encore contenus, mais avec le contrôle de la pandémie de coronavirus qui devrait advenir dans le courant de l’année, des effets de rattrapage pourraient engendrer des tensions sur les prix sous l’influence de la demande. Les prix dans les secteurs des transports et du tourisme demeurent particulièrement inférieurs aux niveaux des années précédentes. À cela s’ajoutent les effets techniques liés aux cours pétroliers, que nous avons évoqués ci-dessus. En Europe, à l’inverse, l’inflation devrait afficher une progression beaucoup plus modérée. L’appréciation de l’euro contre le dollar rendra les importations moins chères et pèsera donc sur l’inflation dans la zone euro.

Par conséquent, il n’y a pas lieu de paniquer pour l’instant. D’une part, dans le cadre de sa stratégie de ciblage flexible d’un taux d’inflation moyen, le but explicitement recherché par la Réserve fédérale est un dépassement à court terme de l’objectif d'inflation, et ses taux ne seront pas relevés avant 2023. De plus, les banques centrales achètent de grandes quantités d’emprunts d'État, ce qui maintiendra les taux à des niveaux globalement faibles au cours des prochaines années, indépendamment des anticipations d'inflation. Et enfin, l'économie met du temps à se remettre de la crise du coronavirus, tandis que de puissantes tendances déflationnistes, comme la digitalisation et le vieillissement de la population, demeurent et ne feront probablement que se renforcer durant les années à venir.

Positionnement de nos fonds

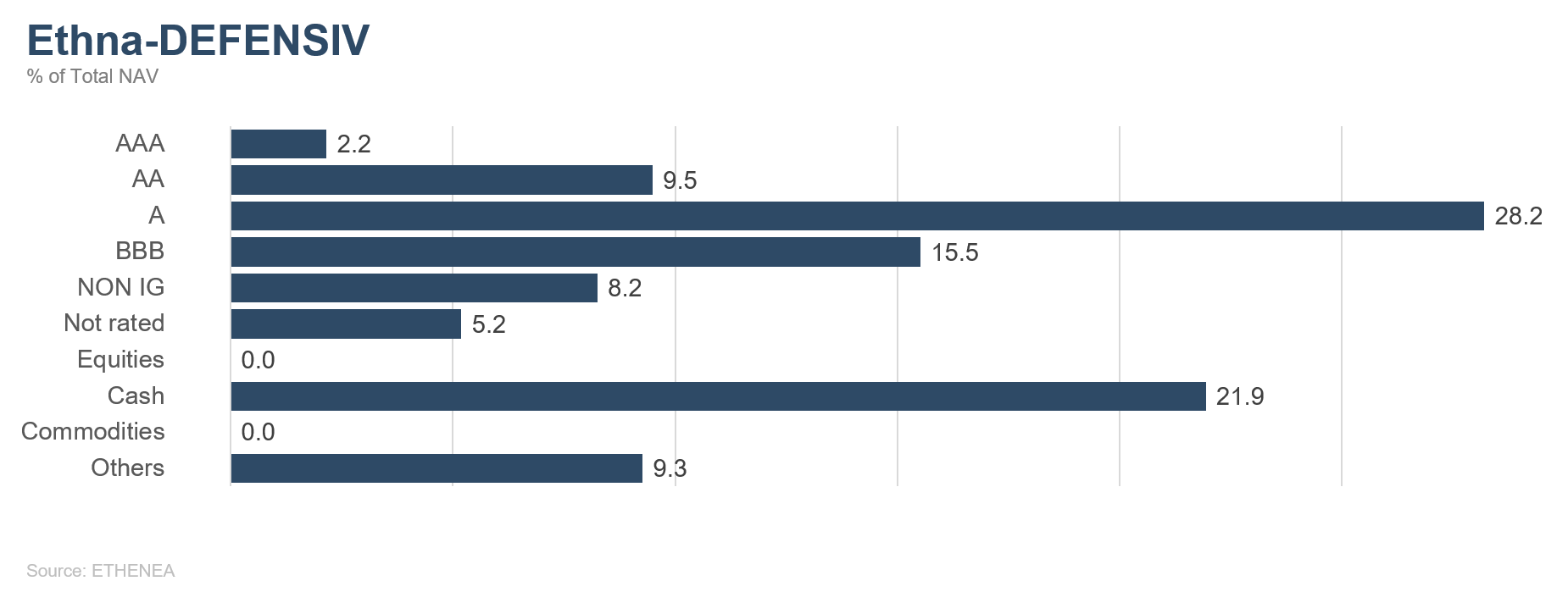

Ethna-DEFENSIV

L’année dernière a réservé son lot de turbulences aux actions comme aux obligations, qui ont évolué en montagnes russes. Toutefois, les marchés se sont bien redressés depuis et atteignent même de nouveaux plus hauts. Il s’agit maintenant d’aller de l’avant. Les annonces positives et les raisons de rester optimistes n’ont pas manqué dernièrement.

Les marchés bénéficient actuellement du soutien robuste de plusieurs facteurs. Citons tout d’abord l’accord de dernière minute du Brexit. Malgré la lourdeur des formalités pour de nombreuses entreprises se livrant à des échanges entre l’UE et le Royaume-Uni, l’entente sur le Brexit a été bien accueillie par les marchés. Au moins cette conclusion dissipe-t-elle un motif d'incertitude, et depuis, la livre sterling s’est stabilisée. D’autre part, peu avant la fin de l’année dernière, les États-Unis ont voté un nouveau plan de relance budgétaire de 900 milliards USD. Celui-ci prévoit, entre autres, le versement d’aides directes, appelées « chèques de relance » aux citoyens américains éligibles à cette aide. Ces mesures, conjuguées à la poursuite des campagnes de vaccination, devraient favoriser un rebond de la consommation. Après la victoire des Démocrates aux élections de l’État de Géorgie et l’entrée en fonctions de Joe Biden, une nouvelle série de mesures de 1 900 milliards USD supplémentaires a été proposée. Malgré cette accélération de dynamique et l'impact des mesures exceptionnelles, le risque de surchauffe à long terme de l’économie et de forte poussée de l’inflation demeure plutôt réduit. Le taux de chômage reste trop élevé, en particulier dans le secteur des services, très fragilisé par la crise. Quant à la hausse des salaires, elle est, dans le meilleur des cas, modérée. De plus, des pressions déflationnistes s’exercent en raison des progrès continus dans le domaine technologique et de tendances structurelles qui s’accentuent, sous la forme de recours accru au télétravail et du ralentissement prononcé de la hausse des loyers.

En ce qui concerne le portage (l’encaissement des paiements de coupon si les conditions de marché demeurent globalement inchangées), l’année devrait être calme pour les obligations. En effet, les entreprises ont déjà profité des taux faibles l’année dernière pour mobiliser une trésorerie suffisante et allonger l'échéance de leur dette. Les volumes d'émissions devraient donc être plus réduits cette année, de telle sorte que les rendements demeureront stables ou baisseront légèrement. En témoigne le lent démarrage du marché primaire en janvier. La situation sera différente pour les émissions des gouvernements et des entités supranationales. Ces émetteurs devront financer les dépenses publiques engagées dans le cadre des plans d’aide dans la crise du coronavirus et continueront d’inonder le marché obligataire en 2021. L’UE, notamment, avec ses programmes tels que SURE ou Next Generation EU, est devenu le plus important émetteur de dette non gouvernemental, avec plus de 1 000 milliards EUR attendus dans les prochaines années. Quoi qu'il en soit, la Banque centrale européenne, avec ses achats d’obligations, interviendra de manière à éviter toute remontée importante des taux.

La situation est comparable outre-Atlantique. Les États-Unis devraient eux-aussi émettre une grande quantité de dette pour financer le déficit budgétaire nouvellement créé. En revanche, la Fed a ralenti ses achats de bons du Trésor au cours des derniers mois. À leur niveau actuel, ceux-ci ne suffiront pas pour refinancer au moins en grande partie la nouvelle dette contractée par l’État en raison des programmes de soutien votés et du déficit courant. C’est pourquoi la victoire des Démocrates aux élections de l’État de Géorgie et les anticipations de creusement supplémentaire du déficit ont provoqué une hausse des rendements à 10 ans des bons du Trésor américain, qui se sont établis à 1,2 %. Pour autant, nous ne pensons pas qu’ils puissent durablement dépasser 1,5 %, car dans ce cas la Fed réagira en augmentant ses achats d’obligations. Verbalement, ces interventions ont déjà commencé : le Président de la Fed, Jerome Powell, a répété lors d’une allocution le 27 janvier qu’il n'était pas encore temps d'évoquer ne serait-ce qu’une réduction du programme d’achats d’actifs de la banque centrale. Une hausse marquée des rendements à 10 ans des bons du Trésor américain au-delà de 1,50 % nous paraît donc improbable.

Ethna-DEFENSIV (classe T) a démarré l’année sur une performance positive de 0,11 %. Ce résultat est particulièrement louable au regard de la hausse des rendements des bons du Trésor et de la baisse des cours des obligations d’entreprises aux États-Unis, et met en évidence les forces d’Ethna-DEFENSIV. Le fonds est en effet en mesure de générer une performance stable et positive indépendamment de la situation de marché actuelle. Le choix d’investir le maximum autorisé de la part actions (10 %) s’est révélé particulièrement judicieux, de même que les investissements en ETF d’actions japonaises et américaines. Grâce à une performance d’environ 0,37 %, les ETF d’actions ont plus que compensé les pertes de la poche obligataire. Actuellement, notre sélection d’investissements en actions présente un profil de rendement/risque attractif en plus de contribuer à la diversification du portefeuille. Parallèlement, nous avons réduit l'échéance moyenne et les risques au sein de la poche obligataire en vendant des obligations de moindre qualité et en relevant la note de solvabilité moyenne des émetteurs de BBB+/A- à A- /A. Les produits de ces opérations ont été utilisés pour relever notre part de liquidités à près de 14 %. Nous serons ainsi en mesure d’exploiter les futures opportunités et corrections à court terme du marché. Enfin, les devises ont apporté une contribution positive d’environ 0,07 %, grâce notamment à notre position sur le yen.

Ethna-AKTIV

Comme prévu, ceux qui espéraient que les inquiétudes relatives au nombre de contaminations et à l’avancée des vaccinations disparaissent en même temps que l’année 2020 de la pandémie ont été déçus. Malgré tout, le marché a fait de son mieux pour ignorer la crise et se concentrer sur les aspects positifs.

En janvier, l’optimisme et la tendance haussière du trimestre précédent se sont maintenus, au moins pendant les trois premières semaines. Même si la thématique d'investissement liée à la relance (le « reflation trade ») a perduré (hausse simultanée des taux et des actions), l’on a pu constater au tout début de l’année que le seuil symbolique des 1 % de rendement à 10 ans des bons du Trésor américain a été franchi à la hausse. Ce taux très surveillé est même monté jusqu’à 1,18 % avant de retomber au niveau de support de 1 % pour clôturer enfin le mois à 1,07 %. À la fin du mois, les statistiques d'inflation supérieures aux attentes aux États-Unis ont à nouveau provoqué une hausse des taux.

Le mois de janvier n’a été que légèrement positif sur les marchés actions. Après un démarrage en dents de scie, presque tous les indices affichaient des progressions soutenues en milieu de mois, mais seuls les marchés asiatiques et le Nasdaq ont clôturé le mois en hausse. Par conséquent, Ethna-AKTIV a bénéficié de son exposition élevée aux valeurs technologiques et de ses allocations de 5 % aux marchés émergents ainsi qu’à l’indice de référence japonais. Malgré le bon déroulement de la saison des résultats et le maintien de politiques monétaires accommodantes par les banques centrales, une consolidation s’est opérée sur le marché juste après la réunion de la Fed lors de la dernière semaine de janvier. Ce mouvement s’est de nouveau caractérisé par un fort accroissement de la volatilité et illustre parfaitement, selon nous, la transposition du proverbe « Acheter la rumeur et vendre la nouvelle ». Il n’est probablement pas anodin que cette correction ait coïncidé avec les excès ayant entouré GameStop et d’autres actions vantées sur le forum WallStreetBets de la plateforme Internet Reddit. Toutefois, l’appétit des investisseurs pour les actifs risqués (lequel nous semble presque inquiétant) s’est normalisé assez vite pendant la dernière semaine de janvier.

Fondamentalement, nous pouvons dire que nous prévoyons une croissance économique robuste et des performances positives sur les marchés financiers en 2021, en raison notamment du maintien des mesures de soutien des banques centrales et de la perspective d’un nouveau plan de relance massif aux États-Unis. Sauf contretemps imprévus ou autres problèmes sur le front des vaccinations, une croissance supérieure aux attentes est même envisageable. Nous observons un risque de formation de bulle au niveau des valorisations de certains sous-secteurs du marché actions. Il convient toutefois de souligner 1) que les plus importants écarts par rapport à la norme se situent probablement sur les marchés obligataires, et 2) que l’éclatement d’une bulle nécessite un catalyseur clair. Par le passé, ce catalyseur a souvent été le retour à une politique monétaire plus restrictive. Nous en sommes encore loin.

Concernant les perspectives, nous partons du principe que les marchés retrouveront toutes leurs forces au plus tard au moment des premiers projets concrets de réouverture de l’économie et du relâchement des mesures de restriction adoptées face à la crise sanitaire, et qu’alors, les plus bas atteints brièvement pendant les heures sombres finiront par appartenir au passé. Le meilleur moyen pour mettre à profit les opportunités en ces périodes instables, tout en disposant d'une flexibilité suffisante en cas de scénario négatif, consiste à prévoir une allocation importante aux actions, en marge d’un portefeuille obligataire de taille fortement réduite et contenant des titres de grande qualité, en guise de contrepoids. Actuellement, nos placements de diversification ne concernent plus l’or et le franc suisse, mais le yen et le dollar américain. Nous avons vendu nos positions sur l’or et le franc suisse en janvier, même si les arguments les concernant restent valides. Nous considérons néanmoins que la corrélation de l’or avec les actifs risqués est devenue trop élevée, alors que le métal jaune traverse en ce moment une phase de consolidation. De plus, la Banque nationale suisse a peu de chances de renoncer à l’affaiblissement de sa devise dans l’immédiat. La composition du portefeuille Ethna-AKTIV nous paraît donc la mieux adaptée aux conditions actuelles.

Ethna-DYNAMISCH

La nouvelle année a démarré de manière tumultueuse. Après l’euphorie de la première semaine, les marchés actions internationaux se sont repliés, pour clôturer janvier en légère baisse, à l’issue d’une correction engagée au cours de la dernière semaine. Celle-ci n’avait pourtant rien de surprenant, car les signes avant-coureurs s'étaient accumulés. Les indicateurs de sentiment reflétaient une véritable effervescence, entraînant notamment des fluctuations excessives au niveau des cours des ETF thématiques, des rumeurs sur le marché des introductions en Bourse et des SPAC, ainsi qu’une ruée sur les microcapitalisations. Si ces excès ont eu lieu principalement dans quelques segments de marché, la correction s’est fait ressentir sur l’ensemble des titres. Comme déjà évoqué en décembre dernier, nous avions observé depuis longtemps les tendances annonciatrices d'une correction tactique, et nous estimons que celles-ci ont un effet assainissant sur le marché. Par conséquent, même si ces turbulences temporaires donnent une image de fragilité, les conditions générales à plus long terme demeurent très favorables. Malgré le regain d’inquiétude entourant le virus en raison des lenteurs dans le déploiement des vaccins, de l’apparition de variants et des nouveaux confinements ; la pandémie devrait ralentir dans un avenir proche et le rebond de l’économie sera soutenu par les politiques budgétaires et monétaires.

Dans cette situation tendue entre vulnérabilités immédiates et forces à plus long terme, nous avons maintenu la part actions nette d’Ethna-DYNAMISCH entre 55 % et 75 % en janvier. D’un côté, nous avons utilisé nos positions de couverture pour réduire temporairement les risques de correction pendant les phases de turbulences, et de l’autre, en raison de nos perspectives positives à moyen terme, nous avons mis à profit les accès de faiblesse du marché pour initier de nouveaux investissements, en pesant avec rigueur les opportunités d’appréciation et les risques pour les valorisations. Nous nous sommes notamment positionnés sur Salesforce.com, prestataire de solutions de gestion des relations clients. L’entreprise remplit nos critères d’exigence, et la faiblesse récente de son action à l’issue du rachat du service de messagerie instantanée Slack nous semble passagère compte tenu de l’expertise de Salesforces en matière d’acquisitions (comme l’ont démontré les absorptions de Tableau, MuleSoft et Demandware). Par ailleurs, nous pensons que Salesforce est en mesure de doubler son chiffre d’affaires au cours des 5 prochaines années, grâce à un marché en très forte croissance et à un important taux de pénétration.

La volatilité, qui s’est accrue dernièrement, devrait se maintenir à court terme. Mais sur un horizon plus éloigné, nous estimons que les marchés actions disposent de bases beaucoup plus solides qu'il n’y paraît. Grâce à notre stratégie éprouvée, consistant à exploiter des opportunités d’achat rentables sur des entreprises de qualité, tout en recourant provisoirement à des instruments de couverture, le fonds Ethna-DYNAMISCH demeure bien armé pour faire face aux conditions de marché actuelles.

HESPER FUND - Global Solutions (*)

Lle mois de janvier a bien commencé sur les marchés financiers malgré de nouveaux confinements dans la plupart des économies développées. Les actions ont été soutenues par le sentiment positif entourant le lancement des vaccins contre la COVID-19, le maintien des mesures de soutien monétaire et budgétaire et la prise de contrôle des Démocrates au Sénat américain.

L’indice S&P 500 a progressé de 2,6 % sur les 25 premiers jours du mois pour s'établir à un sommet historique de 3 855 points le 25 janvier. La dernière semaine du mois s’est caractérisée par une hausse vertigineuse des volumes de transactions et par un accroissement de la volatilité. Manifestement, ce mouvement a été provoqué par l’opposition entre, d'un côté, de petits investisseurs privés négociant des options et misant sur des actions bon marché, et, de l’autre, des hedge funds ayant adopté des positions de vente à découvert sur ces mêmes actions. Par conséquent, le marché a connu sa plus forte baisse depuis le début de l’année, et l’indice S&P 500 a clôturé le mois en repli de 1,12 %.

Notre scénario de base pour 2021 demeure celui d’un rebond cyclique, soutenu par le déploiement des vaccins et le maintien de politiques accommodantes. Néanmoins, ce rebond reste incertain et inégal en fonction des régions, car le nombre de contaminations continue de progresser alors que le lancement et l’administration des vaccins prennent du temps. L'évolution de la pandémie devrait donc continuer d’avoir une influence importante sur l’activité économique en 2021.

Au regard de l’incertitude toujours grande entourant la reprise économique et du démarrage chaotique des campagnes de vaccination, les valorisations sont relativement élevées. Après des débuts en fanfare, le marché s’équilibre entre, d'un côté, l’optimisme croissant créé par les vaccins contre le COVID-19 et les nouvelles aides financières prévues aux États-Unis et, de l’autre côté, les valorisations tendues, la hausse des contaminations et le lancement plus long que prévu des campagnes de vaccination. Pour maintenir les valorisations actuelles, le marché aura besoin d'observer des statistiques économiques positives et une amélioration de la situation sanitaire, et demeure exposé à de possibles corrections à court terme.

HESPER FUND - Global Solutions a démarré l’année avec un positionnement bullish, soit une exposition bien diversifiée aux marchés actions, de l’ordre d’environ 60 %. Durant le mois, nous avons mis en œuvre une stratégie d’options visant à protéger la performance, à l’aide de la vente d’options d’achat sur l’indice S&P 500 pour environ 10 % du marché, tout en réduisant de 10 % notre exposition aux actions. Celle-ci a de nouveau été légèrement allégée ensuite, pour clôturer le mois à environ 49 %.

Au cours de la période, nous avons progressivement renforcé nos positions longues sur le dollar américain. Nous pensons que le cycle baissier du dollar pourrait être proche de son terme et la devise nous semble offrir une couverture appropriée en cas de resserrement soudain des conditions financières. HESPER FUND - Global Solutions a légèrement renforcé son exposition aux matières premières, qui continuent de bénéficier de la reprise cyclique et qui peuvent servir de couverture contre les premiers signes de hausse des prix.

*La distribution du fonds HESPER FUND - Global Solutions n’est actuellement autorisée qu’en Allemagne, au Luxembourg, en France et en Suisse.

Graphique 4 : Structure* du fonds Ethna-DEFENSIV

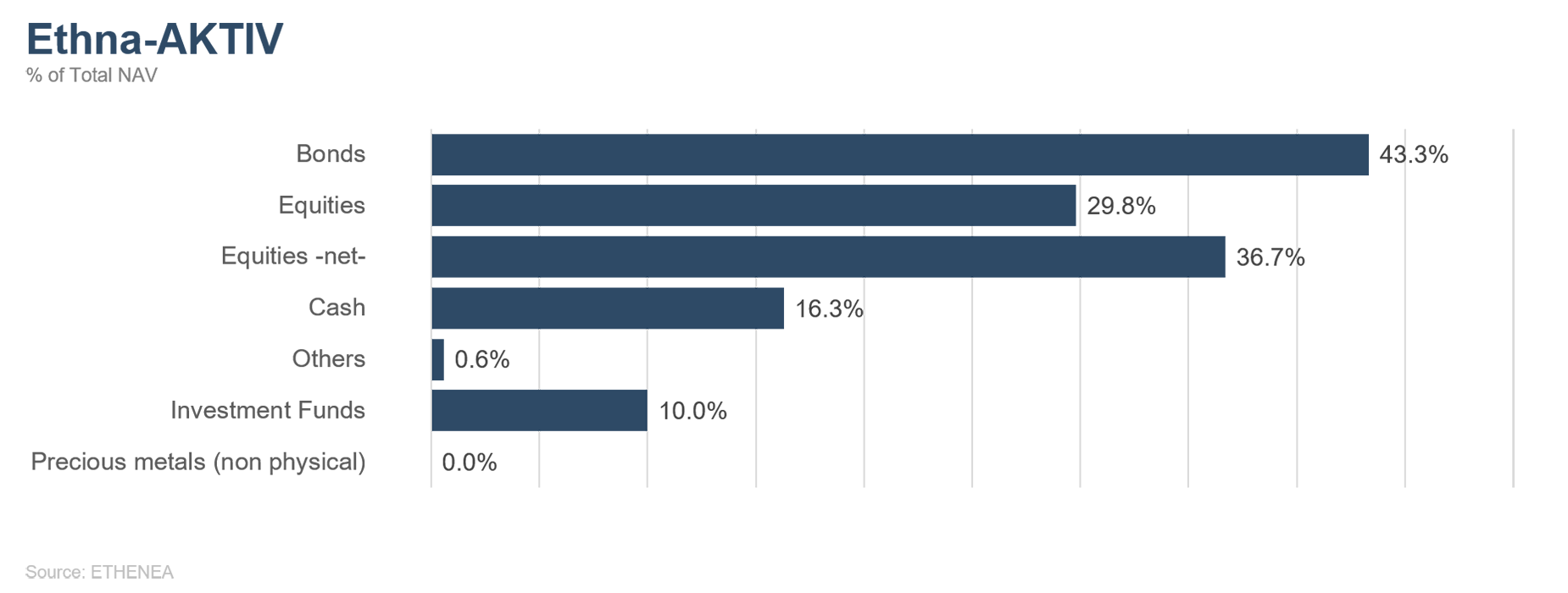

Graphique 5 : Structure* du fonds Ethna-AKTIV

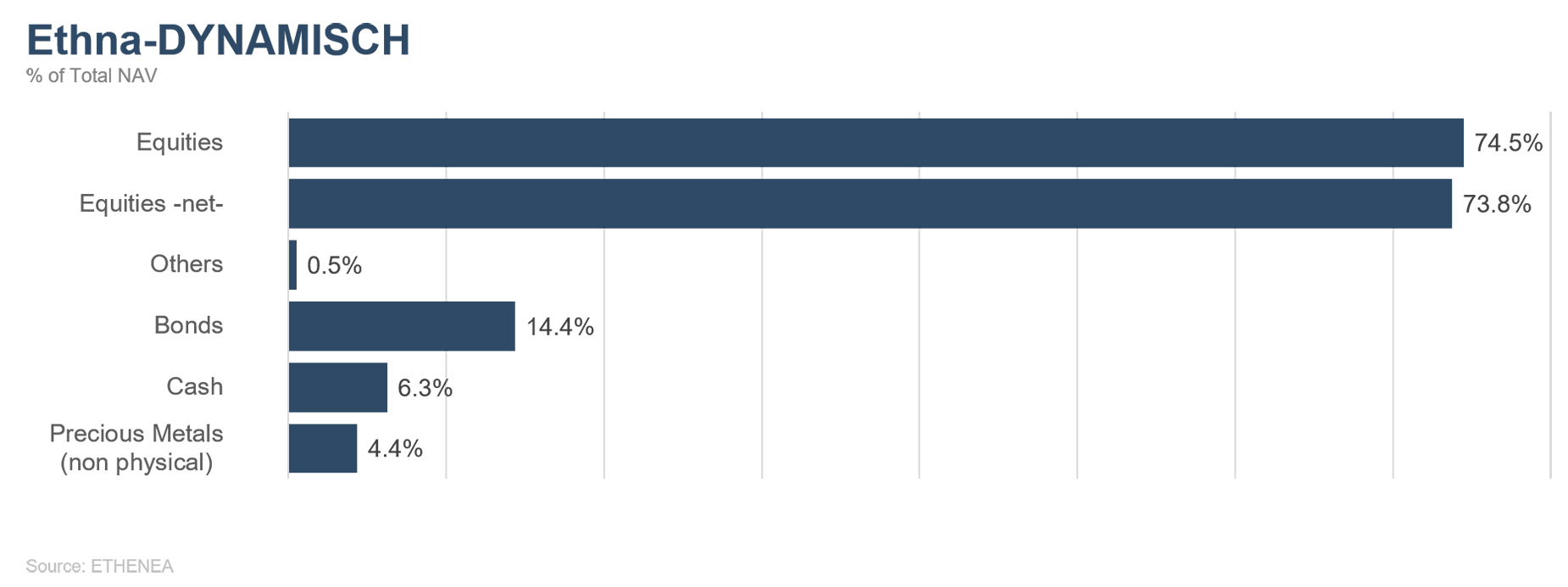

Graphique 6 : Structure* du fonds Ethna-DYNAMISCH

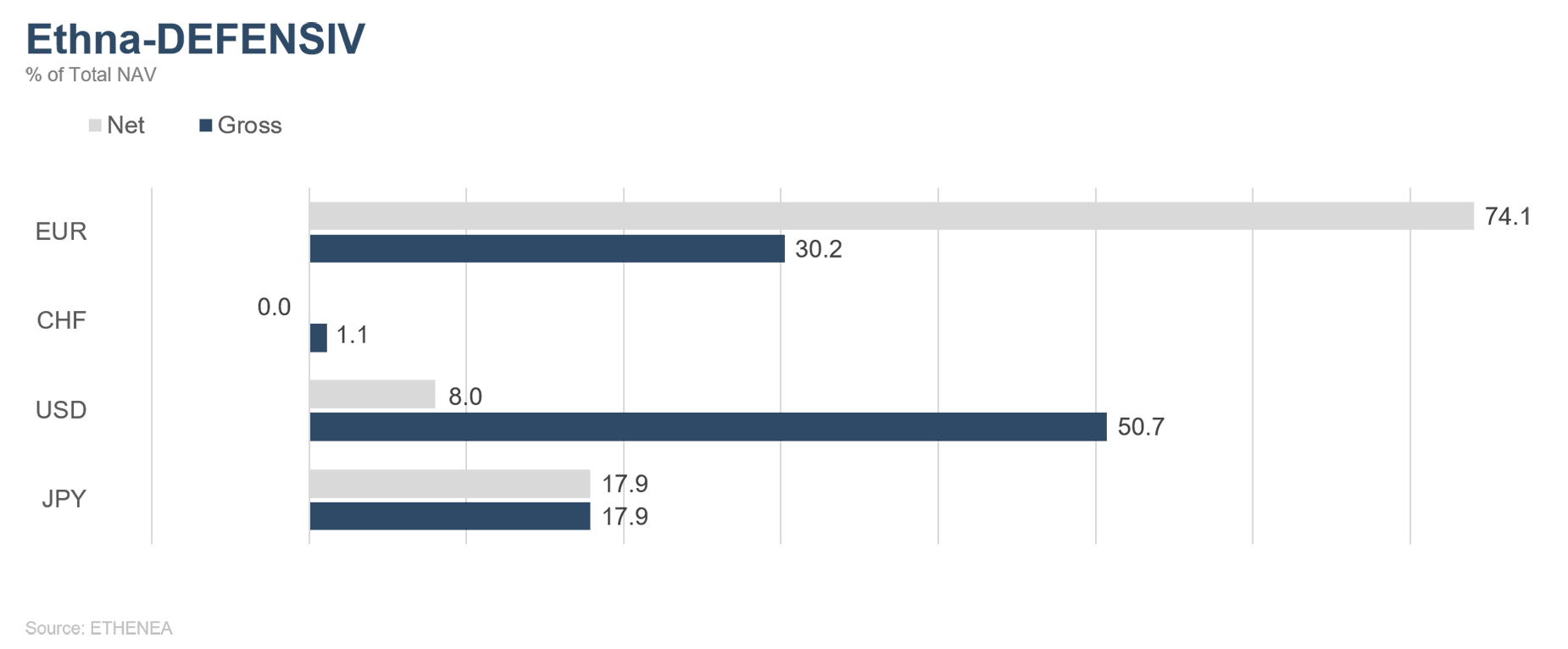

Graphique 7 : Composition du fonds Ethna-DEFENSIV par devise

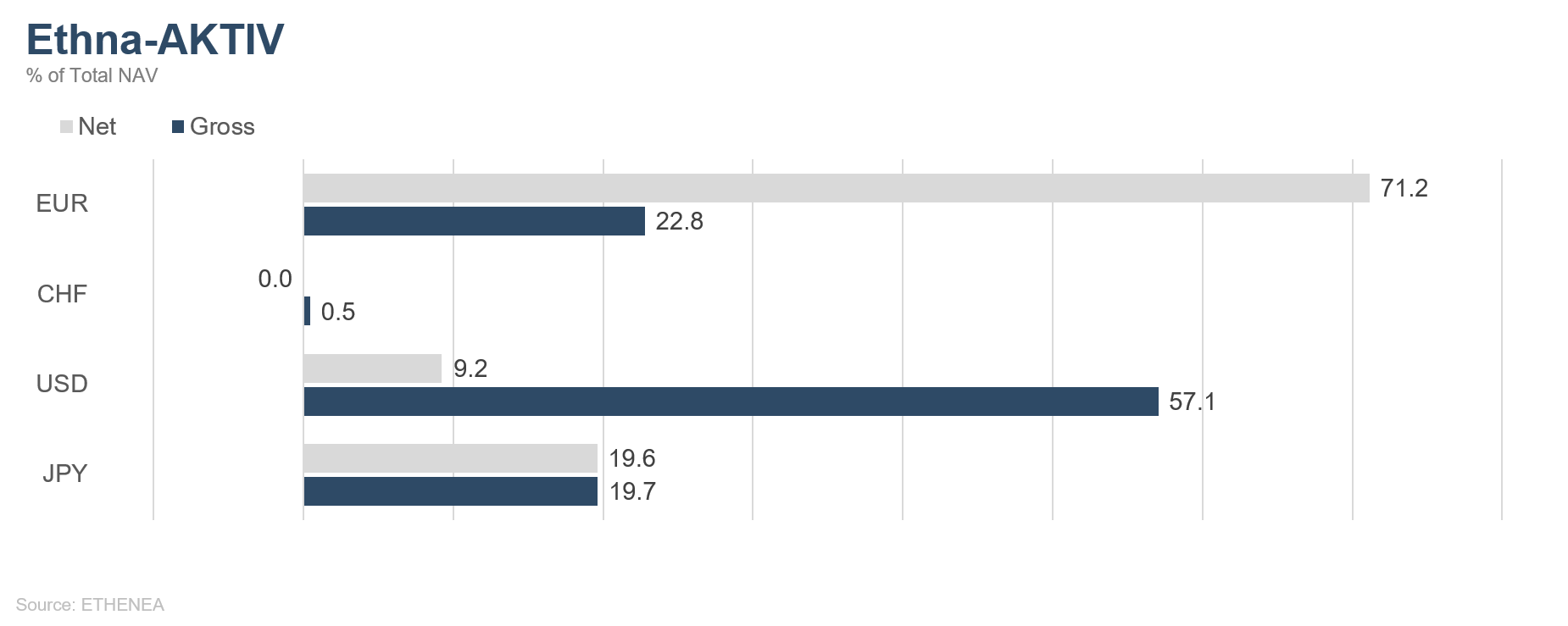

Graphique 8 : Composition du fonds Ethna-AKTIV par devise

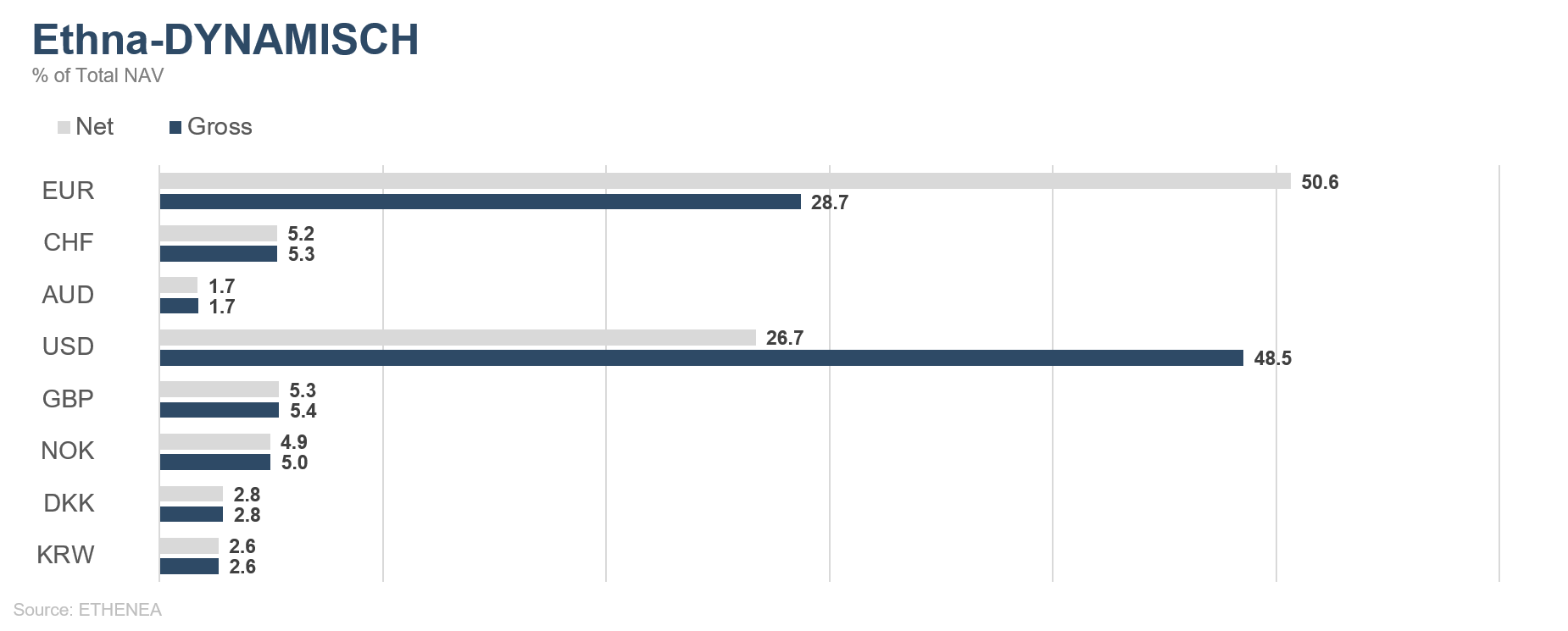

Graphique 9 : Composition du fonds Ethna-DYNAMISCH par devise

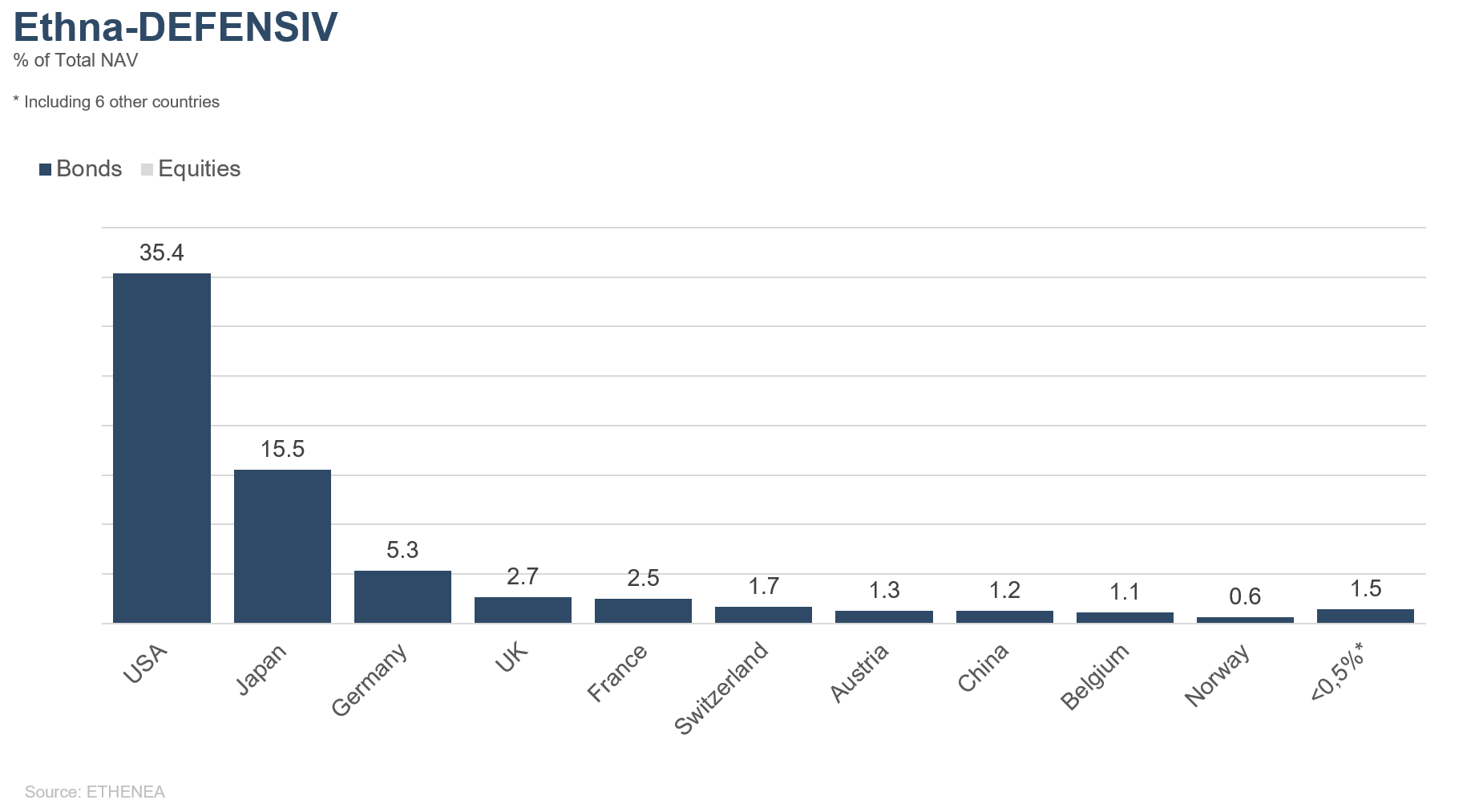

Graphique 10 : Allocation géographique du fonds Ethna-DEFENSIV

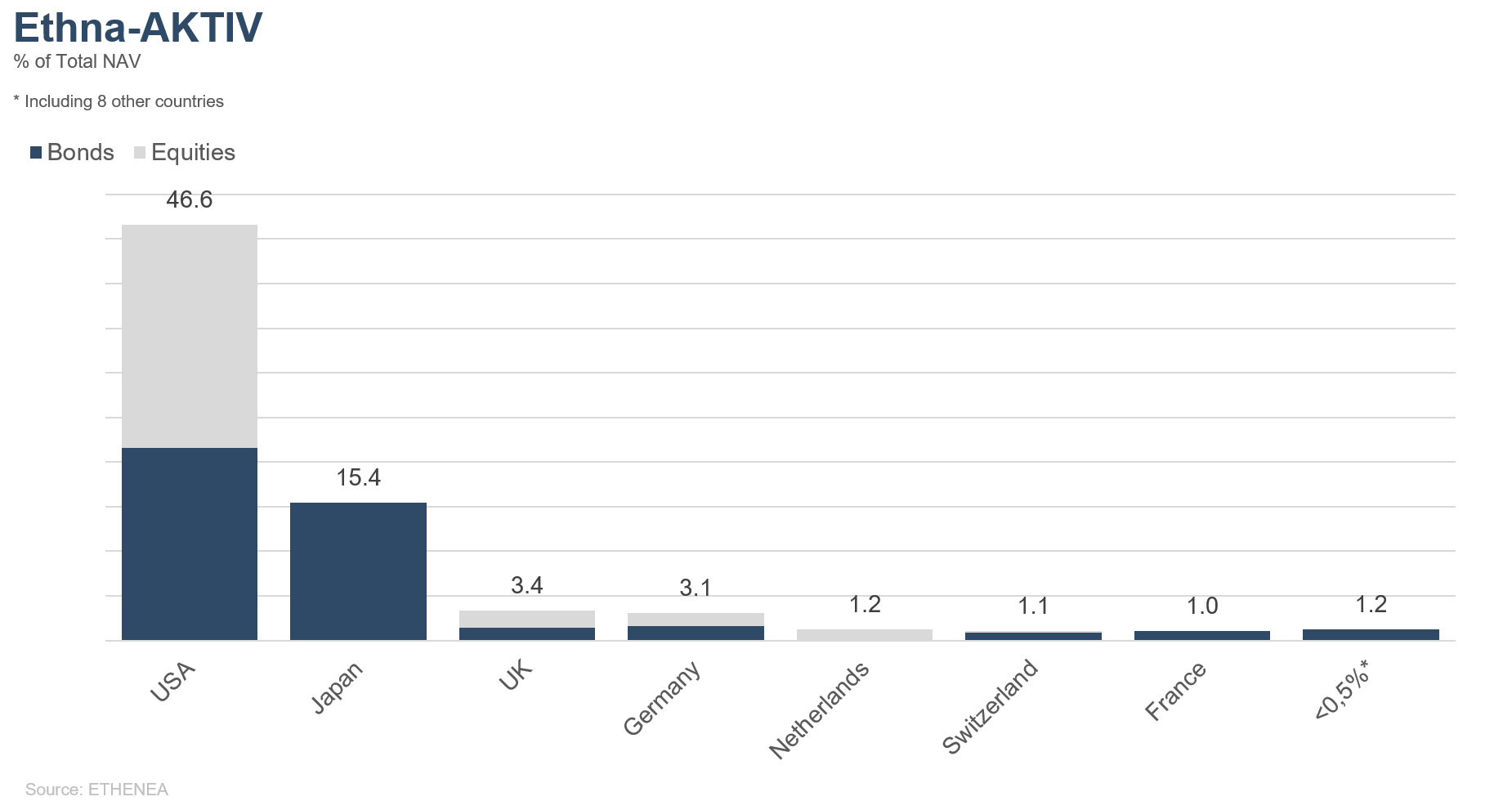

Graphique 11 : Allocation géographique du fonds Ethna-AKTIV

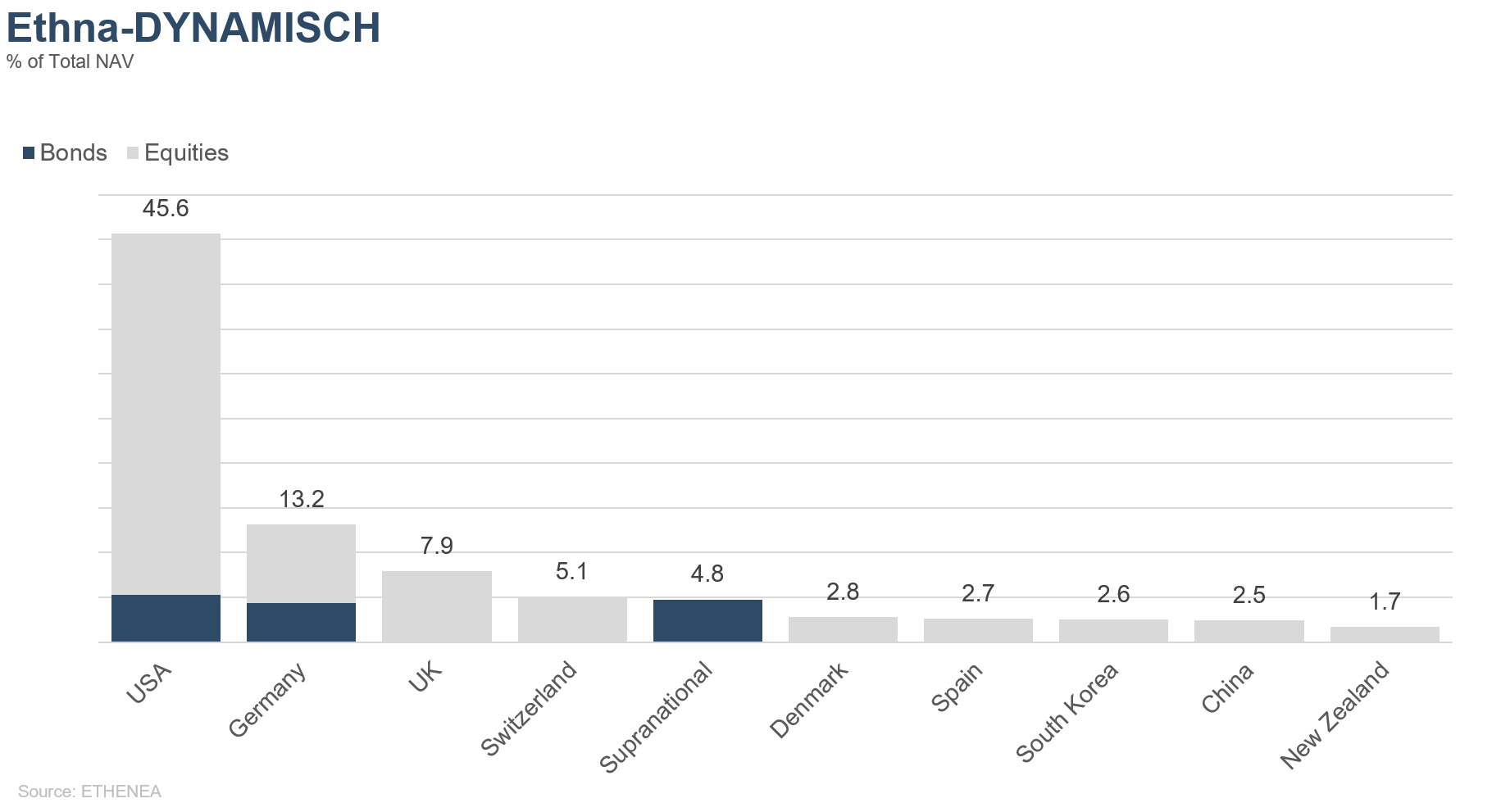

Graphique 12 : Allocation géographique du fonds Ethna-DYNAMISCH

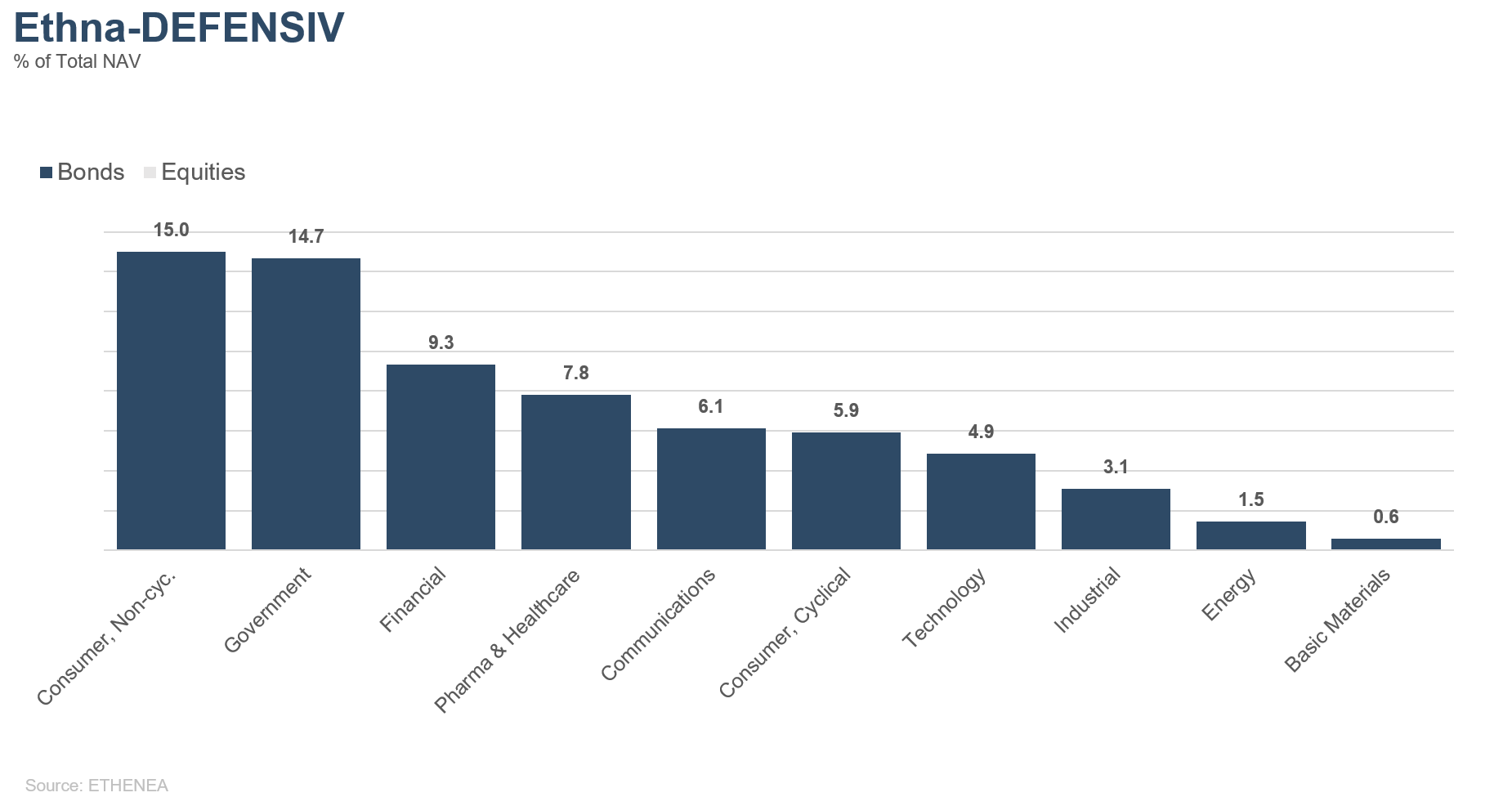

Graphique 13 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

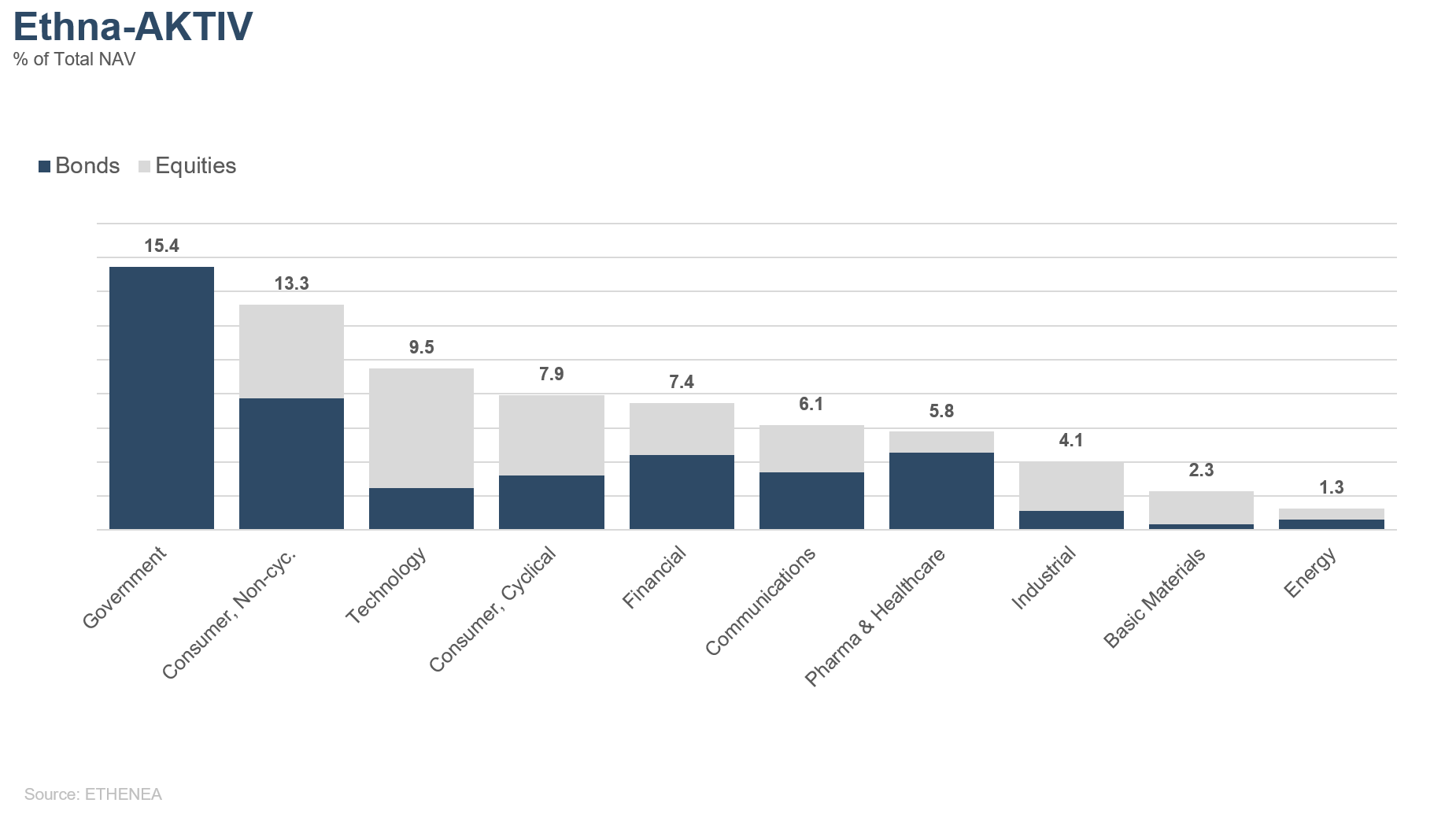

Graphique 14 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

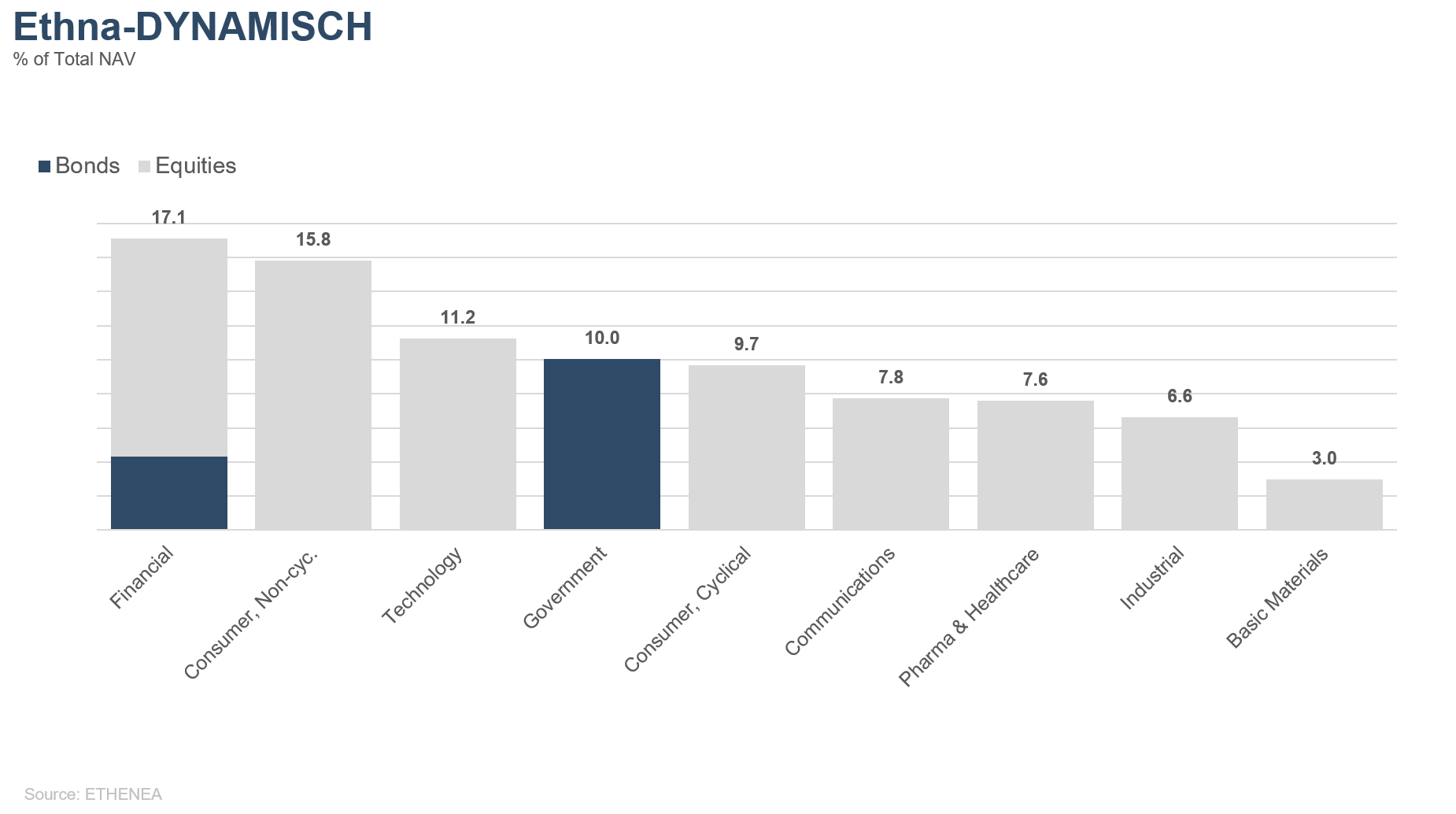

Graphique 15 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2025). Tous droits réservés. 02/02/2021