« Nouvelle Économie » – 20 ans plus tard et point sur la situation à ce jour

Il y a exactement 20 ans, en mars 2000, s’est achevée une importante bulle spéculative mondiale, entrée dans l’Histoire sous le nom de « Nouvelle économie ». Que s’est-il passé ? Deux nouvelles technologies dont le succès a démarré au début des années 90 s’apprêtaient à transformer le monde. L’ère du téléphone portable et d’Internet avait commencé. Au milieu des années 90, de nombreux groupes publics de télécommunications européens ont procédé à des émissions considérables en Bourse. En Allemagne, l’entrée en Bourse réussie de Deutsche Telekom, et l’appréciation du titre qui a suivi, ont ravi les investisseurs. Le mythe de « l’action populaire » était né et les investisseurs souscrivaient toutes les nouvelles émissions sur le marché. Grisés par la spéculation, et afin d’assouvir l’appétit des investisseurs, les groupes de télécommunications ont émis de plus en plus d’actions sur le marché. Une occasion bienvenue, pour les États européens, de se délester de certains "meubles de famille". Un processus similaire avait déjà eu lieu aux États-Unis au début des années 80. Les activités d’AT&T, devenu trop puissant, avaient été séparées en de nombreux groupes de télécommunications régionaux, appelés les « Baby Bells » (Bell South, Bell Labs etc.). Toutefois, contrairement à ce qui s’est produit en Europe dans les années 90, la spéculation des années 80 aux États-Unis a été contenue. Les « Baby Bells » ont une nouvelle fois fait l’objet d'une spéculation extraordinaire, mais bien plus tard, à la fin des années 90.

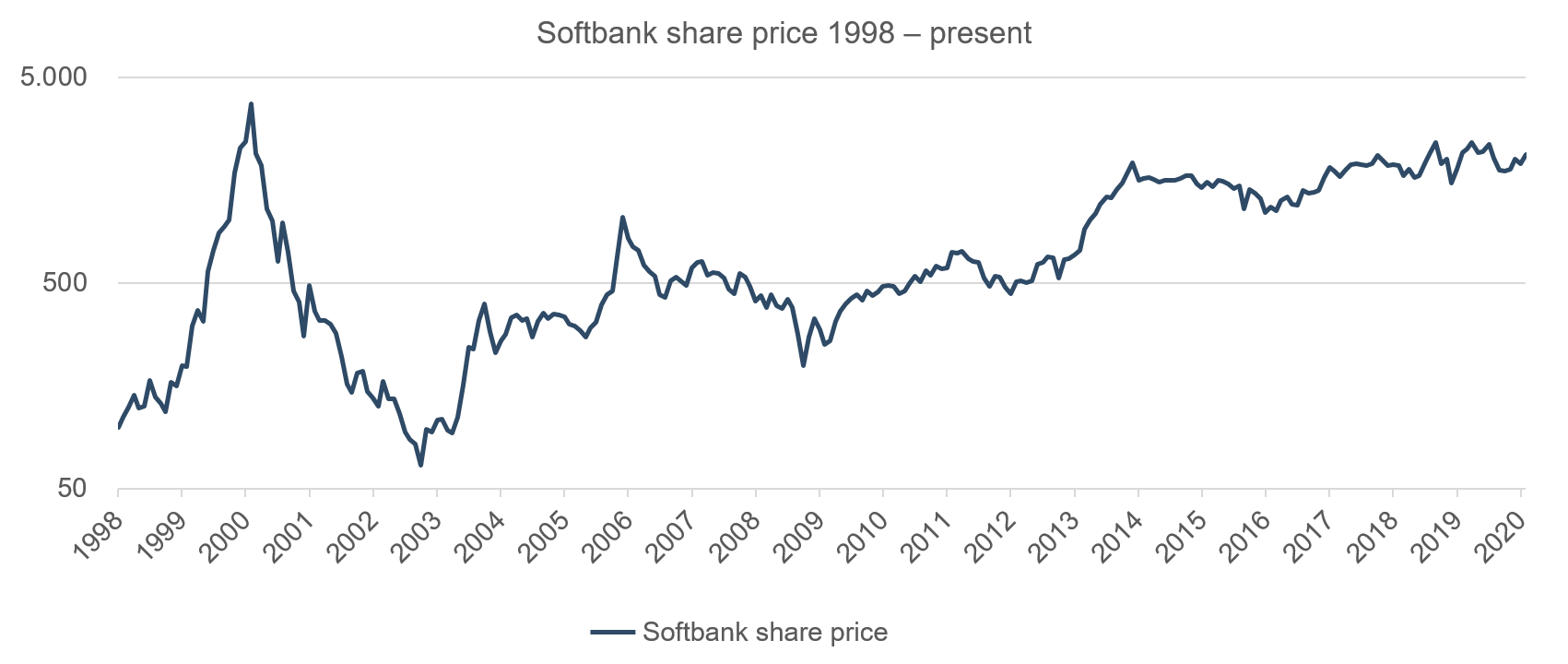

Dans le sillage des télécommunications, une deuxième technologie révolutionnaire a conquis le marché lentement, mais sûrement : Internet. Attirées par des perspectives de valorisations élevées et de solides appréciations de cours, de plus en plus de sociétés liées à Internet ont franchi le pas pour se lancer en Bourse. À la fin des années 90, ce processus, qui avait commencé lentement dans un premier temps, avait même fini par éclipser la spéculation sur les titres des télécommunications et englobait également des secteurs qui n’entretenaient que des liens indirects avec Internet. L’ascension inexorable des actions des TMT (télécommunications, médias et technologies) a débuté. Les entreprises de la « vieille économie » se sont ajustées à cette ère nouvelle et ont investi massivement dans les logiciels et l’infrastructure. Les premiers sites Internet sont apparus et les magasins en ligne ont ouvert leurs portes à une clientèle curieuse, désireuse de vivre une nouvelle expérience d’achat sur la toile. C’est à cette époque que les pionniers d’Internet, comme Ebay ou Amazon ont fait leurs premiers pas. Amazon se limitait alors au commerce de livres et Ebay aux enchères en ligne. L’activité des moteurs de recherche, aujourd’hui aux mains de Google, était dominée, à l'époque, par Yahoo. Partout dans le monde, les actions liées à Internet et aux technologies ont attiré de nombreux investissements, et encore plus aux États-Unis compte tenu des affinités du pays avec ce secteur en particulier. Au Japon, deux sociétés d'investissement ont fait fureur : en quelques mois, Jafco et Softbank ont fait la fortune de leurs investisseurs. En 1999, l’action de Jafco s’est envolée de 1 000 % avant de disparaître. Softbank a surpassé cela et s’est adjugé plus de 1 300 % en une seule année. Contrairement à Jafco, Softbank joue aujourd’hui encore un grand rôle dans le financement de start-ups technologiques. L’entreprise détient notamment une participation importante dans le géant chinois d’Internet Alibaba et dans Uber Technologies. Le pionnier nippon d’Internet est aussi actif en Allemagne. Softbank par exemple détient une participation dans la fintech munichoise Fintec-Konzern Wirecard par le biais d’une obligation convertible. D’un point de vue économique, Softbank a connu un grand succès au cours des 10 dernières années. Toutefois, son action n’a jamais renoué avec ses exploits des années 90 et est aujourd’hui toujours nettement inférieure à son niveau du début du millénaire.

Graphique 1 : Cours de l’action Softbank depuis 1998

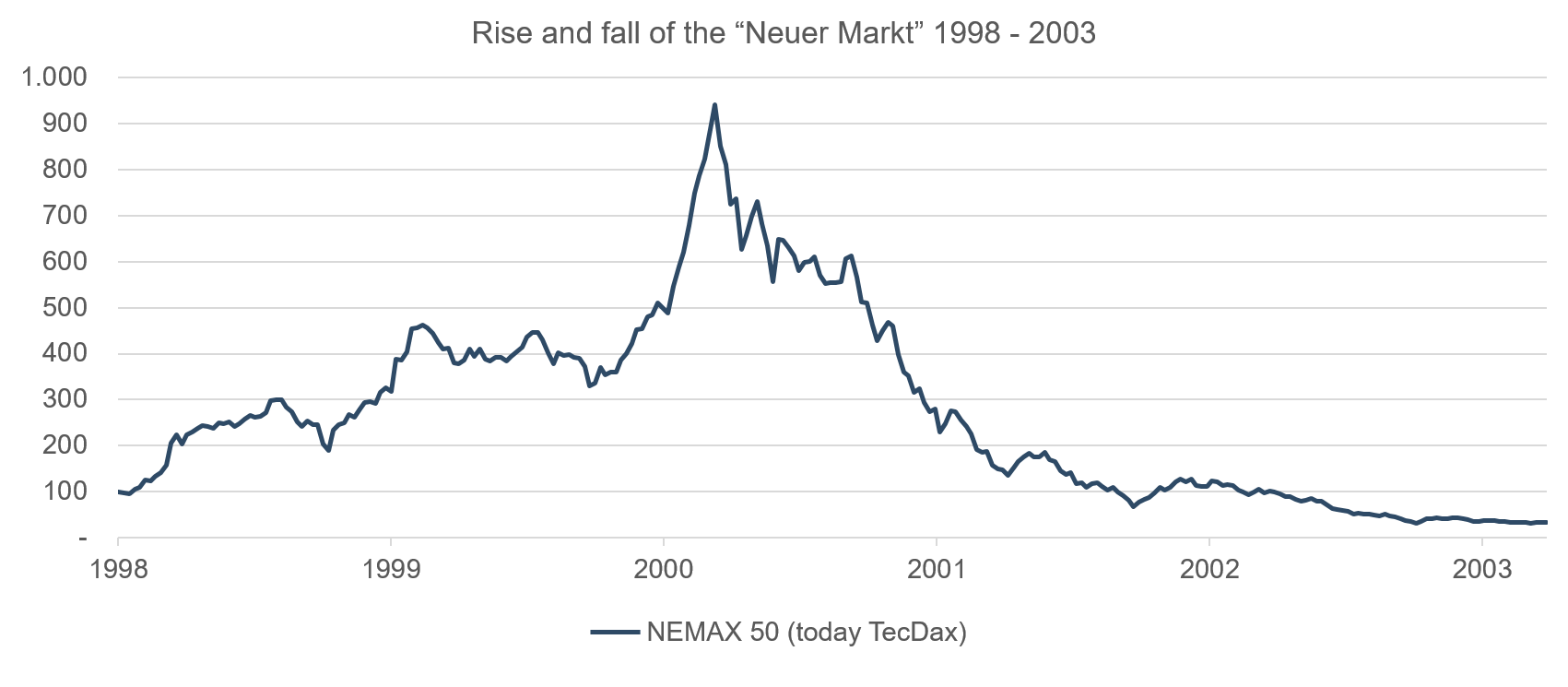

Ce qu’était le Nasdaq aux États-Unis allait devenir le « Neue Markt » (nouveau marché) en Allemagne : un segment dédié au financement d’entreprises jeunes et innovantes. Juste après son lancement début 1997, cet indice, à l'époque le plus jeune de la Bourse allemande, a connu un démarrage en flèche. Comme aux États-Unis, les premières émissions ont été sursouscrites massivement et les gains des titres en question étaient considérés comme sûrs. Même des hausses de 100 % le jour de l'émission des actions étaient envisageables. L’Allemagne possédait désormais son propre « Wall Street », quoique dans une proportion plus réduite qu’aux États-Unis, où les introductions en Bourse étaient déjà d’une autre envergure à l’époque. Les premières actions les plus brillantes du « Neue Markt » ont été Mobilcom, Singulus ou encore LHS Group. Les cours de ces titres se sont vite envolés et leurs grands actionnaires sont devenus millionnaires du jour au lendemain. Alléchées par ce succès, de plus en plus d’entreprises aspiraient à une introduction sur le « Neue Markt ». De nombreuses nouvelles émissions ont eu lieu ensuite, et le succès de ce nouveau marché a relégué au second plan tous les autres indices, comme le MDax ou le SDax. Cette période a été très rentable pour les banques d’investissement et les gérants des fonds technologiques étaient alors hissés au rang de stars. L’avènement des millionnaires de la Nouvelle économie s’est même traduit par une accélération des immatriculations de Porsche et une hausse des ventes de fabricants d’autres articles de luxe. La fête battait son plein à la Bourse. Même la crise asiatique, en automne 1998, qui a coûté presque 40 % à la performance du Dax, n’a pas enrayé le succès du « Neue Markt ». Entre fin 1999 et mars 2000, le monde de la finance a fini par perdre la raison. La Bourse n’avait plus qu’un seul thème en tête : les TMT. Les modèles économiques traditionnels issus de l’ancien monde, comme l’automobile, l'énergie ou l’industrie, ne jouaient plus aucun rôle. Alors que les indices boursiers continuaient d’atteindre de nouveaux records, la plupart des actions de la « vieille économie » ont chuté. Les indices ont été boostés exclusivement par les secteurs des technologies et des télécommunications, de même que les rachats audacieux par l’intermédiaire d’actions, comme celui de Mannesmann par Vodafone. Et c’est ainsi que le destin a suivi son cours inéluctable.

Ce qui était, au départ, une idée intelligente pour financer de jeunes entreprises, avait fini par devenir une gigantesque bulle spéculative qui s’est achevée dans un grand fracas : en mars 2000 les premiers scandales ont commencé à faire surface. Il s’est avéré que de nombreux modèles économiques ne tenaient pas la route et n’auraient jamais pu être rentables. Certaines entreprises manquaient de sérieux, leurs bilans étaient sans substance et elles étaient pilotées par des dirigeants qui, souvent, s’enrichissaient personnellement. La descente aux enfers du secteur technologique commençait.

Comme toujours, les scandales ayant éclaté aux États-Unis ont été d’une autre ampleur qu’en Europe. Des multinationales telles que Worldcom et Lucent Technologies ont été poursuivies en justice sur base de soupçons de manipulation de leur bilan et leurs actions se sont effondrées. Ces deux entreprises étaient issues de la scission des activités de AT&T dans les années 80 et, en tant que « Baby Bells », avaient fait partie pendant plusieurs années des leaders absolus du secteur. Les accusations contre ces icônes de l’économie américaine ont mis en émoi tout le secteur. La fête était finie. Le Nasdaq s’est replié, tout comme le « Neue Markt ». S’en est suivie une longue phase de déclin boursier jalonnée de nombreuses faillites et de nouveaux scandales, qui n’a pris fin que 3 années plus tard.

Graphique 2 : Grandeur et décadence du « Neue Markt », de 1998 à 2003

Qu’en est-il aujourd’hui ? Il est certainement possible de tracer des parallèles entre la situation actuelle et celle de l'époque. Le cycle économique est à un stade avancé et doit sa prolongation aux taux inhabituellement faibles et aux réductions d’impôts des États-Unis. De même, la dette publique s’est nettement accrue par rapport à 1999. Certains pays, à l’image de la Grèce, se sont retrouvés paralysés financièrement en raison de leur endettement élevé, et sans l’aide des banques centrales, d’autres États, comme l’Italie, auraient connu le même sort. Beaucoup d’entreprises ont nettement augmenté leur levier financier et procédé à des achats d’actions à crédit. De plus, leurs bilans se composent souvent d’actifs intangibles. Le tarissement progressif de la liquidité offerte par les banques centrales lié à la possibilité d’une hausse des taux représente un danger supplémentaire, avec des conséquences imprévisibles pour le monde endetté. La pénurie d’investissements qui en résulterait pourrait malgré tout donner une nouvelle impulsion aux marchés actions, les niveaux actuels des valorisations offrant un potentiel haussier.

En marge de ces risques actuels, il convient toutefois d’admettre que la situation de départ est aujourd’hui totalement différente. À mieux y regarder, les comparaisons avec 1999 se révèlent douteuses. Premièrement, les grands indices européens et américains n’affichent pas de valorisations extrêmes et se situent à leur niveau moyen, depuis la dernière correction de fin février. Les niveaux de valorisation de 1999 sont donc encore loin d’être atteints. Deuxièmement, même si certaines actions font effectivement l’objet d’une spéculation inquiétante, leur nombre est trop faible pour être à l’origine de fluctuations prononcées sur les Bourses. D’autre part, les entreprises en question n’ont pas le même poids économique que les multinationales comme Worldcom, Lucent ou Enron en 2000. Il s’agit donc plutôt de phénomènes individuels régionaux ou sectoriels. Par ailleurs, les nouvelles émissions sont peu nombreuses en Europe et les sursouscriptions massives sont très rares ; tandis qu’en 1999, presque aucun jour ne passait sans une nouvelle émission suivie avec grand intérêt dans le domaine des TMT. Qui plus est, les indices actuels prennent en compte une amplitude de marché beaucoup plus importante, alors qu’en 1999, les Bourses avaient été propulsées par un petit nombre d’actions dont la pondération était très élevée au sein des indices. Certes, les mesures visant à contenir l'épidémie de coronavirus posent aujourd'hui des risques conjoncturels, mais une spéculation excessive du type de la bulle internet est quasiment exclue pour l’instant. La trajectoire haussière des marchés boursiers qui dure depuis plus de 10 ans (et largement tirée par les actions technologiques) pourrait donc encore se prolonger.

Positionnement des fonds Ethna

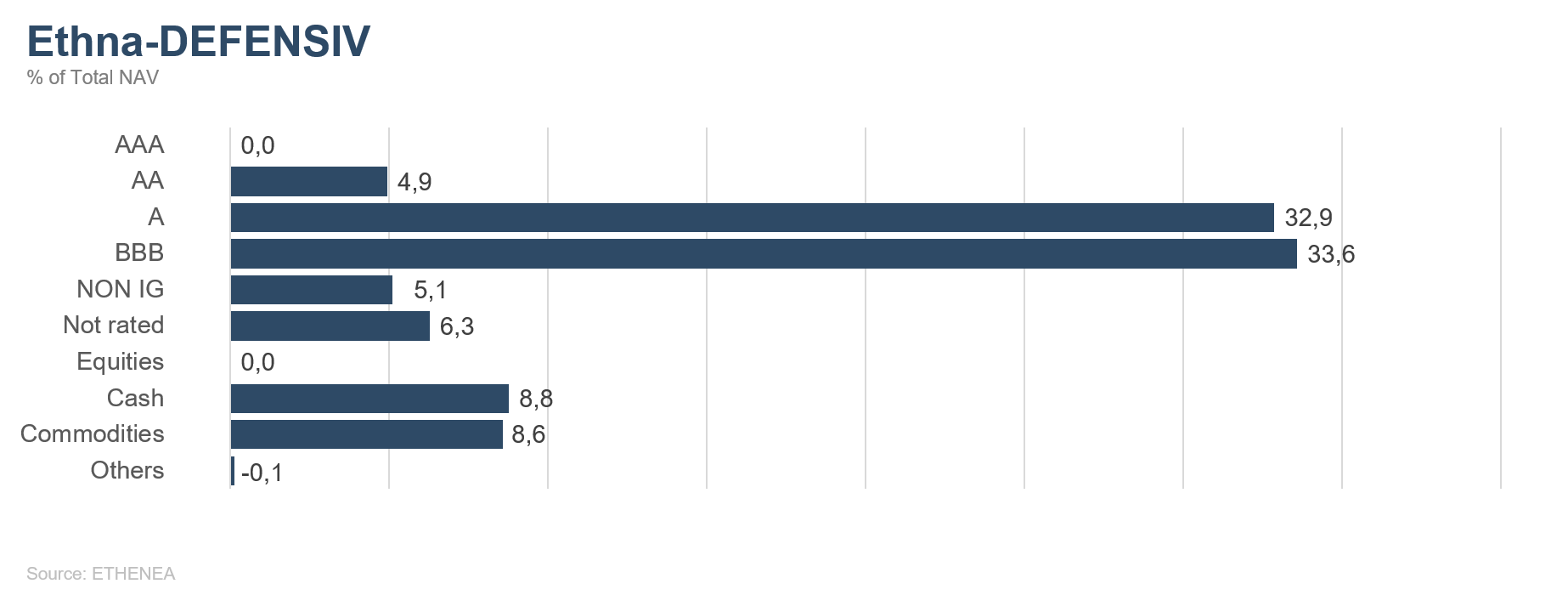

Ethna-DEFENSIV

Le thème qui a dominé les marchés en février a été l’aggravation de l'épidémie de Covid-19 en Chine et le risque que celle-ci ne se transforme en pandémie mondiale.

L’incertitude entourant l’avenir de la demande de consommation mondiale, mais surtout les craintes de rupture des chaînes d’approvisionnement internationales, ont causé, au cours de la dernière semaine de février, une baisse des actifs à risque et un repli des investisseurs sur les valeurs refuge, telles que les obligations d'État allemandes ou américaines.

Les marchés actions européens et américains ont reculé de 8 % à 10 %, tandis que les rendements à 10 ans des Bunds ont cédé 20 points de base à -0,61 % et que ceux des bons du Trésor américain baissaient même de 36 points de base à 1,15 %.

Tout d’abord, les investisseurs se sont réfugiés sur l’or, dont les prix en dollar américain ont gagné par moments jusqu’à 4,4 % avant d’effacer leurs gains durant les derniers jours du mois. Nous considérons que ces ventes ont reflété un accroissement des besoins de liquidité des intervenants de marché afin d’être en mesure de couvrir les sorties de capitaux et les appels de marge. Les opérations de portage ont fait l’objet de dénouements pour les mêmes raisons : les investissements en actifs émergents libellés en dollars et financés en euros ont été liquidés et convertis à nouveau en euros, ce qui, dans le cadre de l’aggravation de la crise du Covid-19 lors de la dernière semaine de février, a provoqué une hausse du taux de change EUR/USD.

Dans ce contexte, les obligations d’entreprises notées « investment grade » ont relativement bien résisté : les titres en euros ont légèrement fléchi (-0,5 %), tandis que la dette des entreprises libellée en dollars, soutenue par la forte baisse des rendements américains, a même dégagé une performance positive de plus de 1 %.

Ethna-DEFENSIV a enregistré une performance stable de +0,55 % en février, ce qui porte sa hausse depuis le début de l’année à +2,28 %.

Toutes les classes d’actifs ont contribué de manière positive à la performance. En particulier, l'élargissement des spreads de crédit au sein du portefeuille a pu être contenu dans des proportions modestes grâce à la qualité de crédit élevée des obligations d’entreprises détenues (d’une notation moyenne comprise entre BBB+ et A-). D’autre part, la duration du portefeuille s’est révélée avantageuse dans le contexte de la baisse des rendements. Le 19 février, avant le fort recul des performances, nous avons soldé notre position courte en futures sur bons du Trésor américain à 10 ans, qui représentait environ 10 % de la valeur nette d’inventaire, et ainsi ramené la duration obligataire à 6,4 ans.

Parallèlement, nous avons vendu une partie de nos positions à haut rendement, mais qui étaient également plus risquées. Ces ventes ont concerné, par exemple, des valeurs cycliques du secteur de la chimie, qui pourraient être particulièrement touchées par un ralentissement de l’activité économique mondiale. Enfin, nous avons totalement liquidé notre exposition aux obligations d'État espagnoles afin de stabiliser davantage le portefeuille.

Il est actuellement difficile d’établir des prévisions pour les prochains mois. Notre scénario de base repose toujours sur l’hypothèse que les conséquences économiques de l'épidémie de coronavirus seront plus faciles à évaluer dans les prochains mois et qu’il y aura un retour à la normale. Toutefois, nous estimons que le profil de risque prudent du fonds est adapté et doit être maintenu afin d’offrir une protection en cas de nouvelle aggravation de la crise. Dans ce contexte, la flexibilité est et demeure la priorité absolue d’ETHENEA.

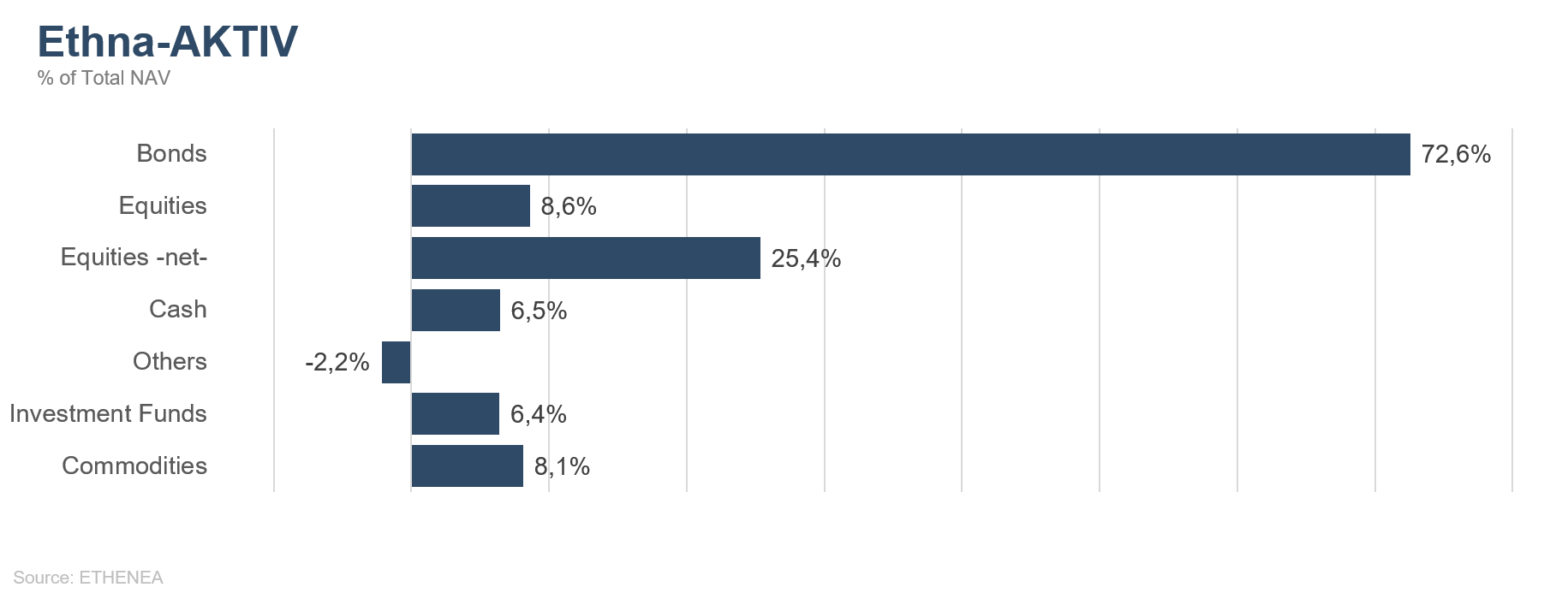

Ethna-AKTIV

Le mois de février a été dominé par les gros titres évoquant l’épidémie et les possibles conséquences du coronavirus. Pendant la dernière semaine de janvier, les indices actions internationaux se sont redressés et ont effacé leurs pertes récentes en raison du constat d’une baisse à court terme du nombre de nouvelles infections en Chine, sur fond de relative insouciance des intervenants de marché. En février, à la suite de ce rebond, de nombreux indices ont même atteint de nouveaux plus hauts historiques. Cependant, cela s’est achevé par un nouveau record dans les annales de la Bourse : pendant la dernière semaine de février, sous l’effet de la multiplication des cas recensés en dehors de Chine, notamment en Italie, en Iran et en Corée du Sud, les Bourses ont plongé à une rapidité jamais observée compte tenu des sommets atteints précédemment. La peur, pour ne pas dire la panique, à l’idée que la secousse, liée à la maladie et ayant ébranlé l’offre, puisse plonger l’économie mondiale dans la récession, a brutalement pris le dessus. Les primes sur les obligations d’entreprises n’ont pas non plus échappé à ce changement de sentiment. Les nouveaux planchers sur l‘année atteints par les rendements souverains et le niveau historiquement faible de l’indice de directeurs d’achats chinois à la fin du mois illustrent également l’ampleur de la dégradation des anticipations. La perception globale du risque sur le marché souffre aussi de l’escalade du conflit militaire entre la Syrie et la Turquie, y compris ses implications pour les membres de l’OTAN, et de l’avance actuelle de Bernie Sanders dans les primaires démocrates pour les présidentielles américaines.

Ces facteurs ont causé un accroissement de la volatilité non seulement sur les marchés, mais aussi plus particulièrement au sein du portefeuille. Toutefois, Ethna-AKTIV a bénéficié une nouvelle fois de la diversification apportée par son approche multi-actifs et des avantages de sa gestion active. Les baisses de cours au sein du portefeuille actions n’ont pas pu être entièrement compensées, mais elles ont pu être atténuées par la réduction de la part actions, par une approche disciplinée à la fois procyclique et anticyclique, ainsi que par la contribution positive des obligations et des devises. Alors que nous avions déjà augmenté la duration du portefeuille en clôturant des positions courtes sur des contrats à terme sur les taux américains en début de mois, nous avons renforcé de 10 % notre exposition en dollars et en francs suisses à la fin de la période. Nous sommes fermement convaincus que l’appréciation temporaire de l’euro ne sera qu’un feu de paille et que des objectifs de taux de change de 1,05 USD/EUR et de 1,00 CHF/EUR seront atteints en cours d’année.

Notre opinion concernant l'économie mondiale et les marchés, qui était encore positive le mois dernier, est devenue plus neutre à la lumière des événements les plus récents. Cela est notamment dû au fait que l’OCDE a réduit sa prévision de croissance mondiale à 2,4 %, mais également à nos doutes concernant l’impact qu’auront réellement les mesures passées et futures des banques centrales. Tant que les conséquences de l'épidémie sur l'économie mondiale ne seront pas plus faciles à évaluer, nous estimons qu’une approche plus prudente se justifie au sein du portefeuille. Par conséquent, nous prévoyons de continuer à renforcer la qualité du portefeuille obligataire et de ramener la part actions aux alentours de 10 %.

Ethna-DYNAMISCH

Le mois de février a été entièrement dominé par l'épidémie de coronavirus qui s'étend désormais en dehors de la Chine. Le sentiment positif des marchés jusqu’en milieu de mois et l’insouciance de nombreux investisseurs ont exposé les actions à une correction, qui les a effectivement frappés de plein fouet pendant les deux dernières semaines. En quelques jours, les principaux indices mondiaux ont accusé des pertes à deux chiffres, de sorte que les marchés actions sont maintenant en net recul par rapport au début de l’année. L’incertitude actuelle est alimentée par les doutes entourant l’intensité avec laquelle l'épidémie du virus, désormais appelé officiellement « SRAS-CoV-2 » continuera de se propager et, par conséquent, paralyser encore davantage l'économie.

Certes, nous n’en savons pas plus que les autres investisseurs concernant l’ampleur définitive de cette épidémie. Mais tout investissement est soumis à des incertitudes. L’investissement est une question d'évaluation des risques et des opportunités. Indépendamment du bilan humain (qui, selon toute probabilité, est plus élevé dans le cas d’une grippe saisonnière classique que dans la vague actuelle de coronavirus), toute épidémie telle que celle que nous traversons est, par nature, un phénomène temporaire d’un point de vue économique et boursier. Autrement dit : quand cette vague de contamination, qui s’apparente essentiellement à une grippe, prendra fin, le monde reprendra sa marche habituelle, comme c’est déjà le cas progressivement en Chine.

Quelles conséquences pour Ethna-DYNAMISCH ? Depuis le début de l’année, nous avions progressivement allégé la part actions tout en étoffant les positions de couverture car le couple rendement/risque présentait un profil de moins en moins attractif, en particulier d’un point de vue tactique. D’un point de vue stratégique, en revanche, le potentiel des investissements en actions reste intact. Par conséquent, nous ne nous sommes pas éloignés en dessous des 50 % investis en actions afin de maintenir une exposition importante. Pendant les dernières séances boursières de février, un premier point culminant du mouvement baissier actuel semble avoir été atteint, dans la mesure où l’insouciance décrite plus haut a été visiblement ébranlée par la panique et la peur après plusieurs jours d’effondrement brutal des cours. Généralement, ces conditions sont un terrain propice à un rebond futur des cours sur les marchés actions. C’est pourquoi nous avons décidé de renforcer la part actions progressivement pendant le mouvement baissier, de dénouer d’autres couvertures et de relever l’exposition nette aux actions à près de 70 %, contre 45 % précédemment. Également dans une approche anticyclique, deux jours plus tôt, nous avions déjà vendu notre exposition restante de 2 % aux bons du Trésor américain à long terme, ce qui nous a permis d’engranger des gains compte tenu des nouveaux planchers historiques des rendements.

Bien qu’à notre avis, l’essentiel de la correction soit probablement passé, la volatilité et l’incertitude, qui se sont accrues récemment, devraient perdurer encore quelque temps. Dernièrement, les cours ont affiché en l’espace de quelques heures des fluctuations qui s’observent habituellement sur des semaines. Ces conditions créent des opportunités pour continuer d’intégrer progressivement au portefeuille des entreprises de grande qualité à des prix désormais beaucoup plus attractifs. En parallèle, nous ne cesserons pas de gérer activement l’exposition nette du portefeuille aux actions à l’aide d’instruments dérivés, afin, dans l’idéal, de parvenir aussi à créer de la valeur ajoutée.

Graphique 3 : Structure* du fonds Ethna-DEFENSIV

Graphique 4 : Structure* du fonds Ethna-AKTIV

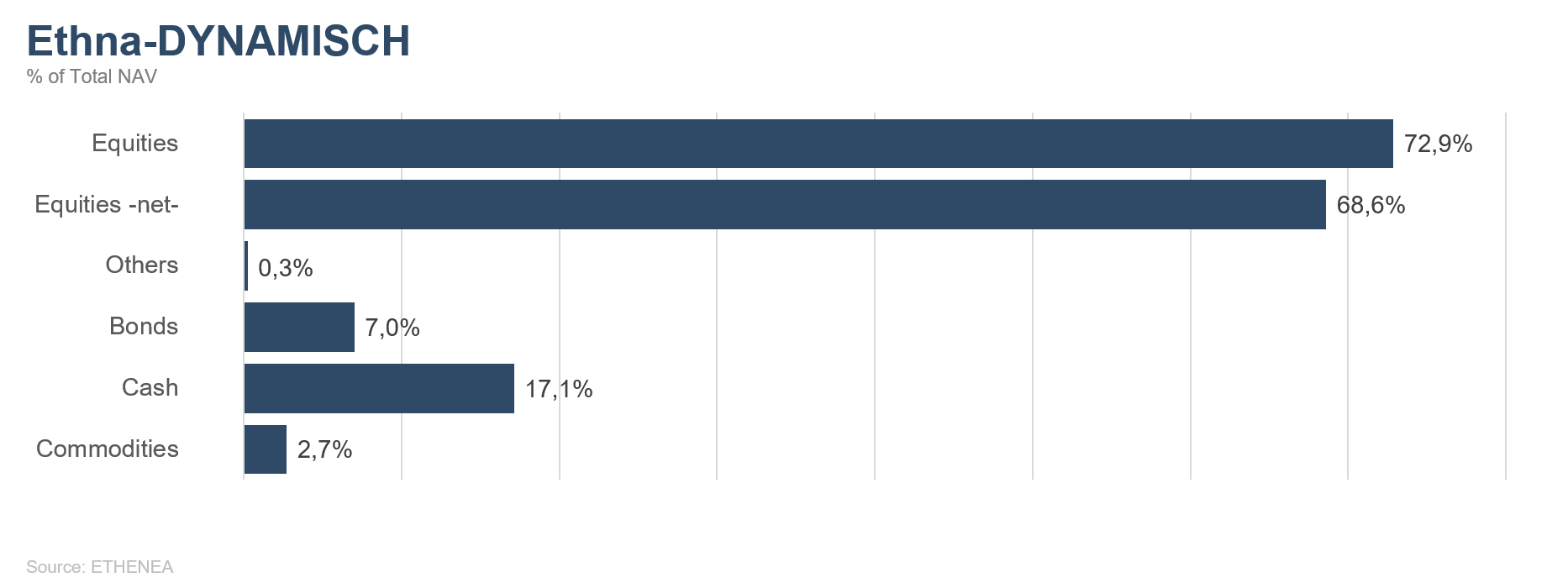

Graphique 5 : Structure* du fonds Ethna-DYNAMISCH

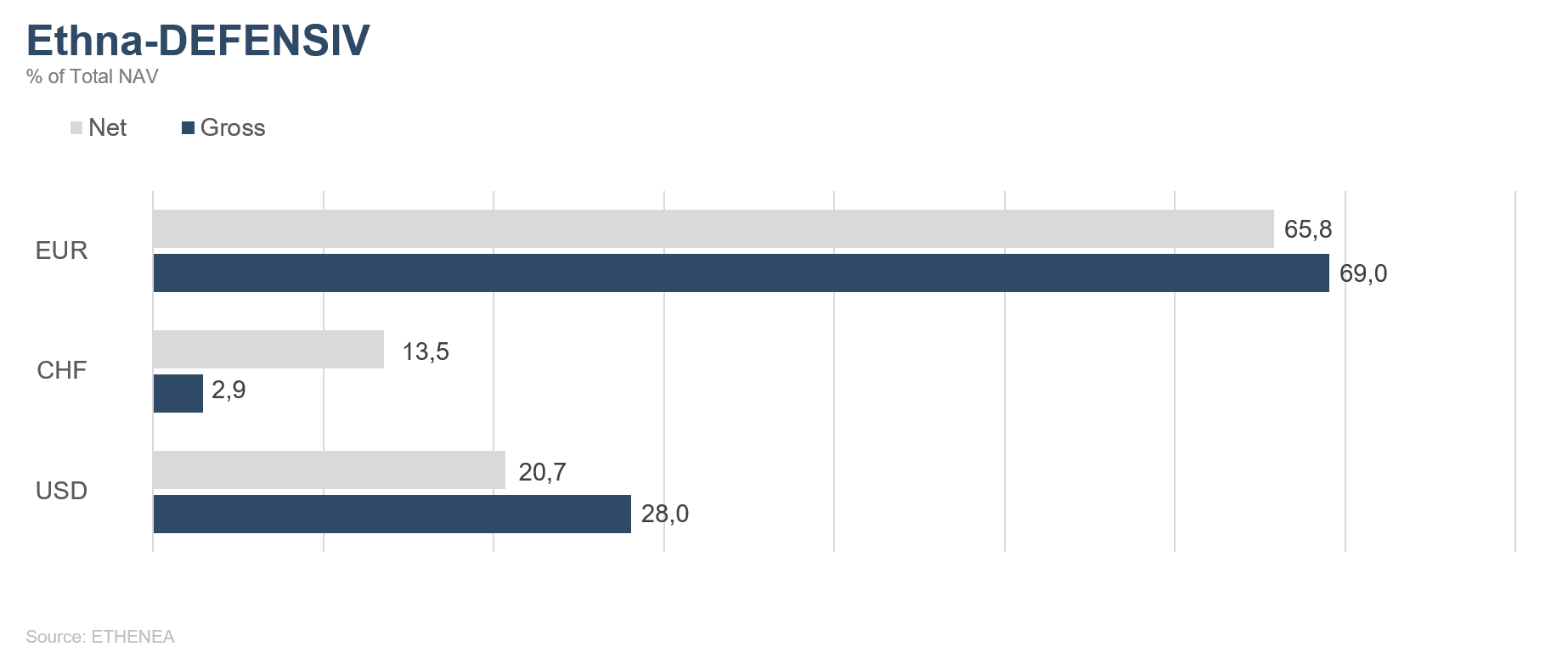

Graphique 6 : Composition du fonds Ethna-DEFENSIV par devise

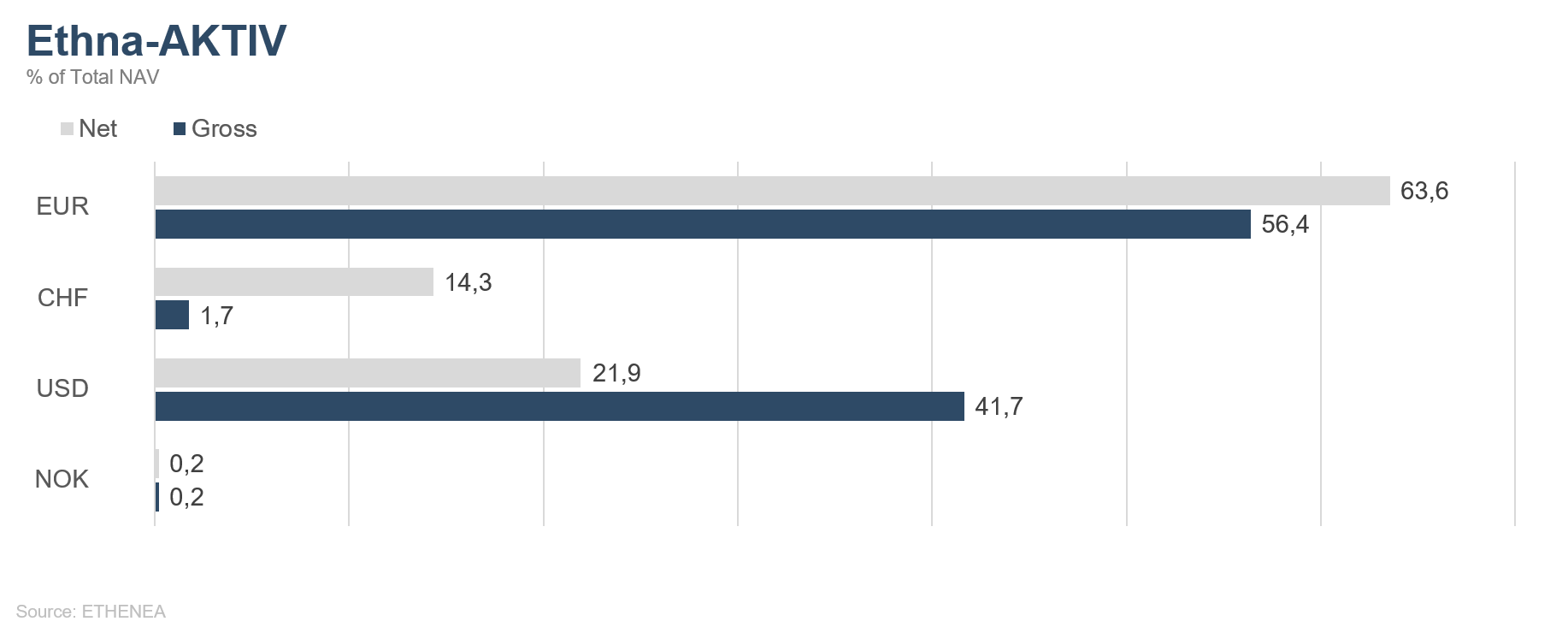

Graphique 7 : Composition du fonds Ethna-AKTIV par devise

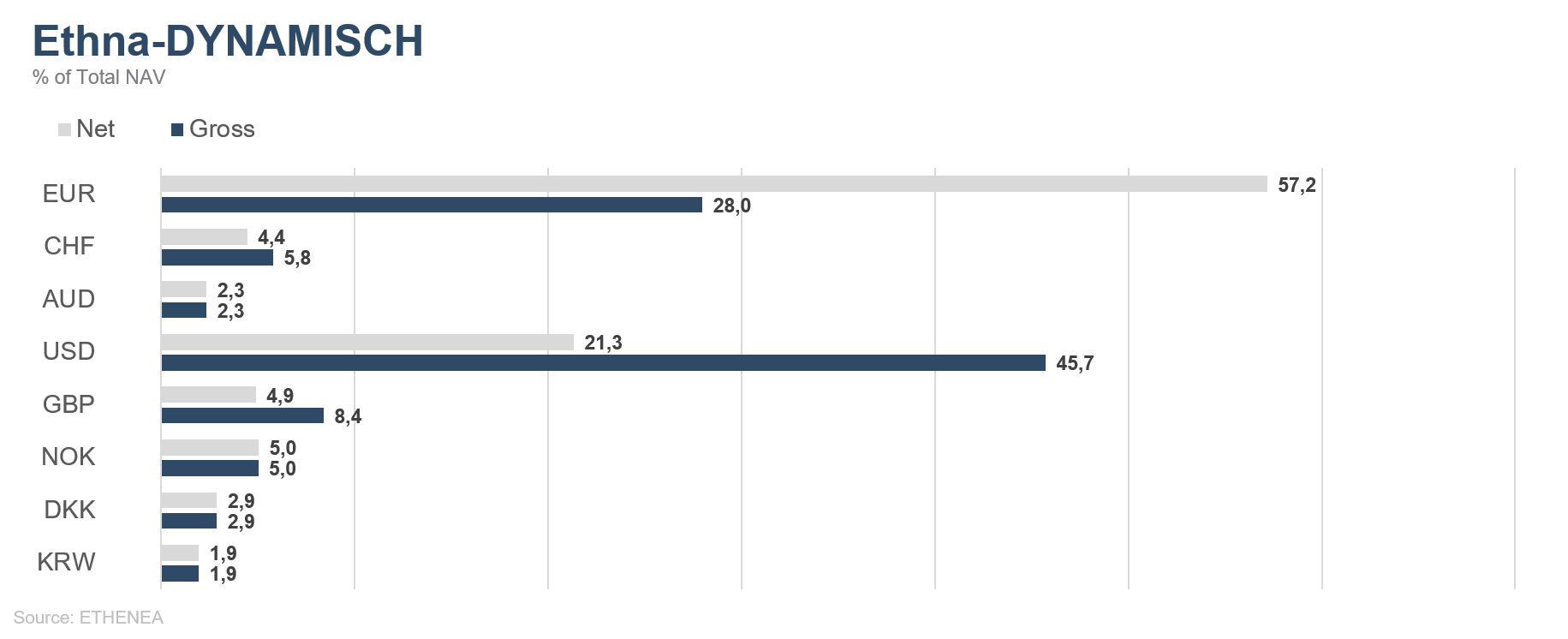

Graphique 8 : Composition du fonds Ethna-DYNAMISCH par devise

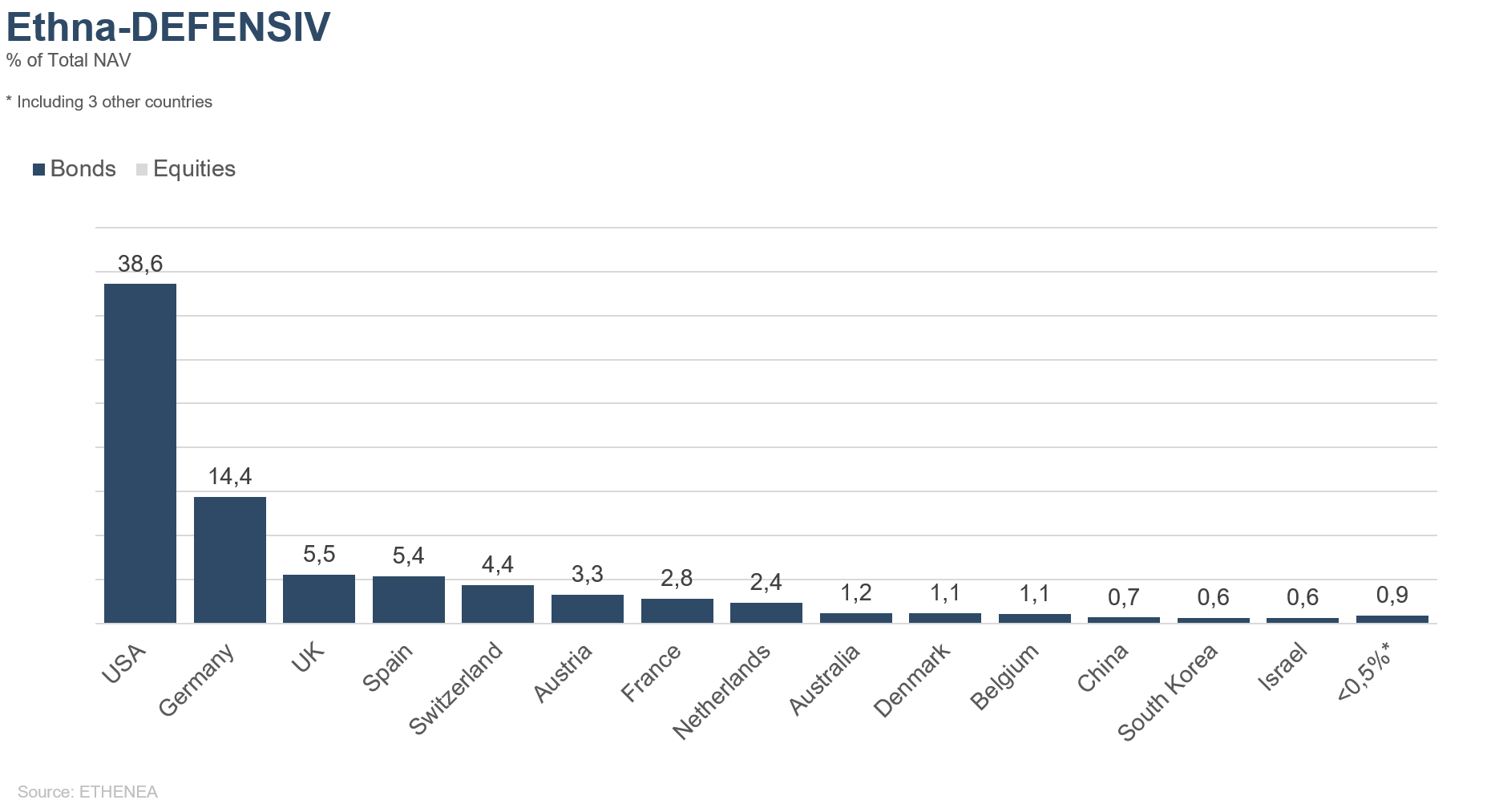

Graphique 9 : Allocation géographique du fonds Ethna-DEFENSIV

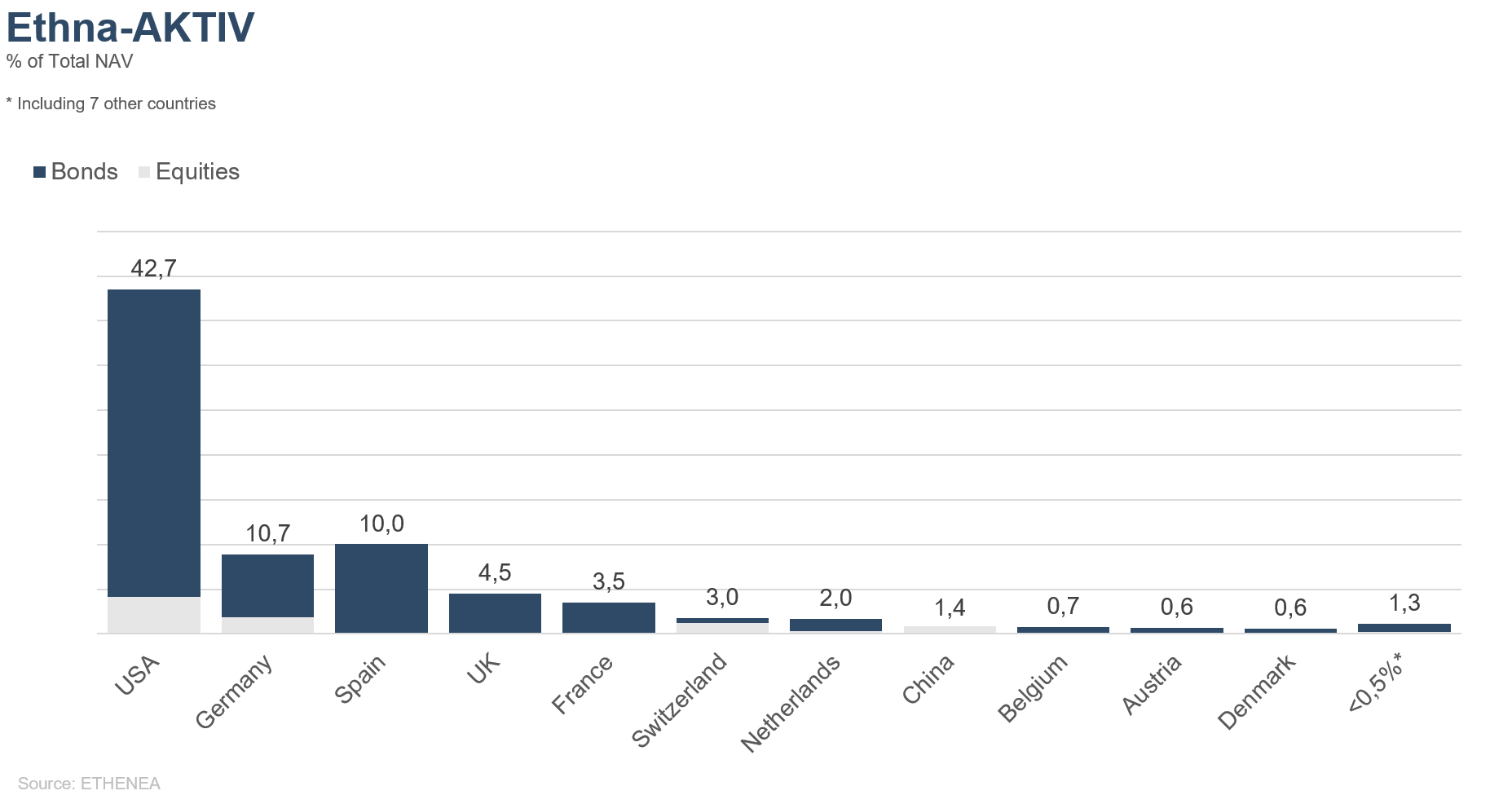

Graphique 10 : Allocation géographique du fonds Ethna-AKTIV

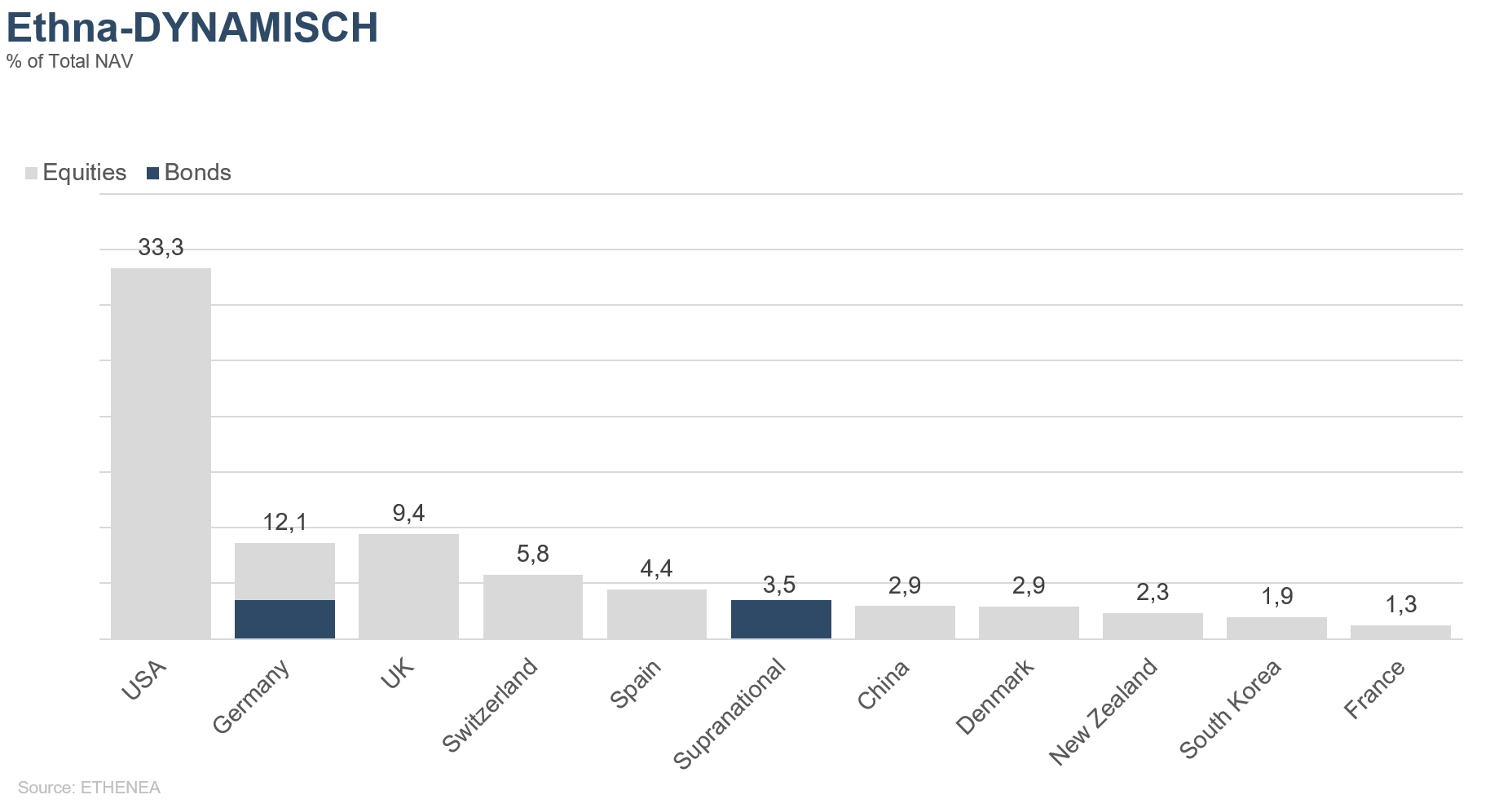

Graphique 11 : Allocation géographique du fonds Ethna-DYNAMISCH

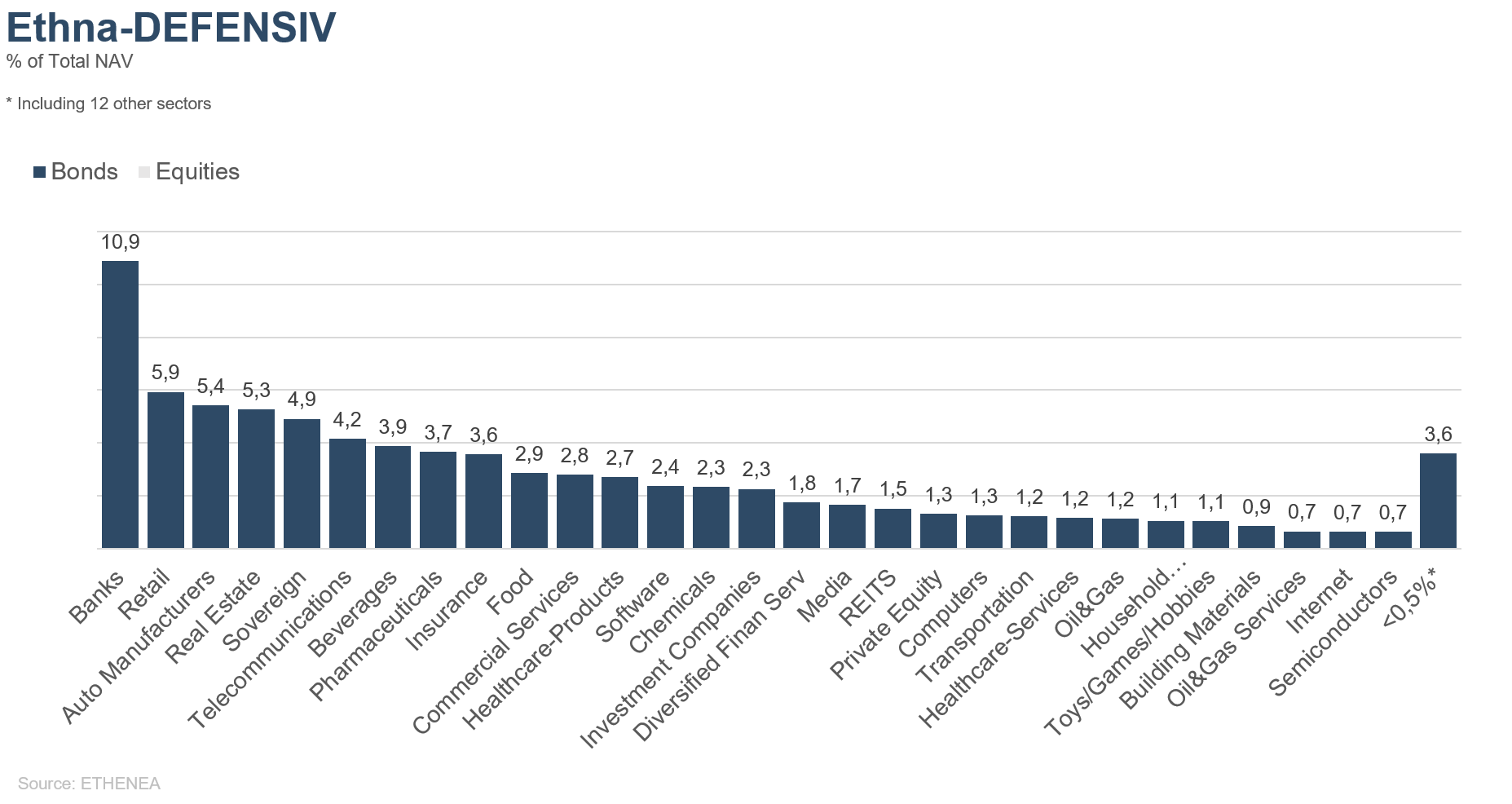

Graphique 12 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

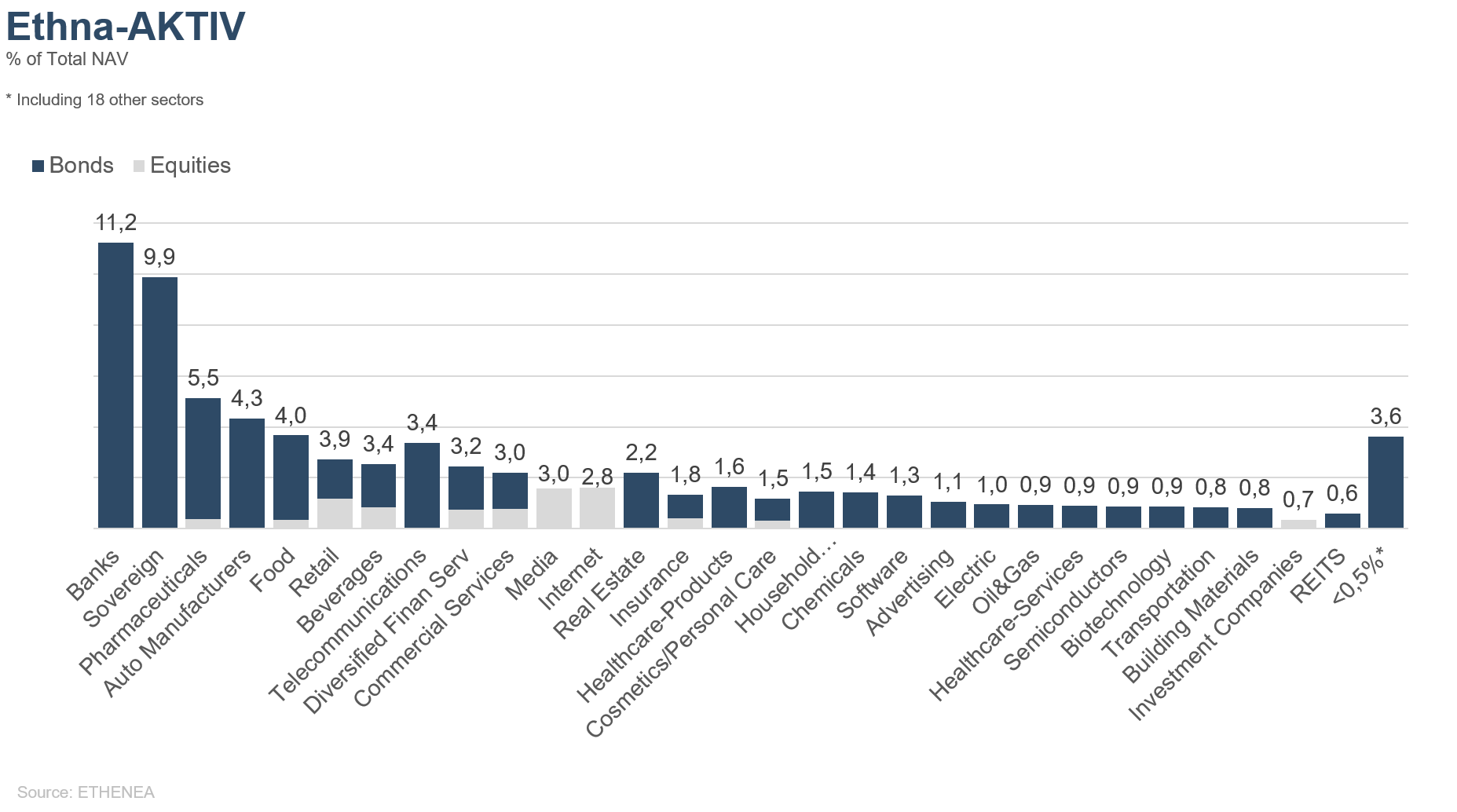

Graphique 13 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

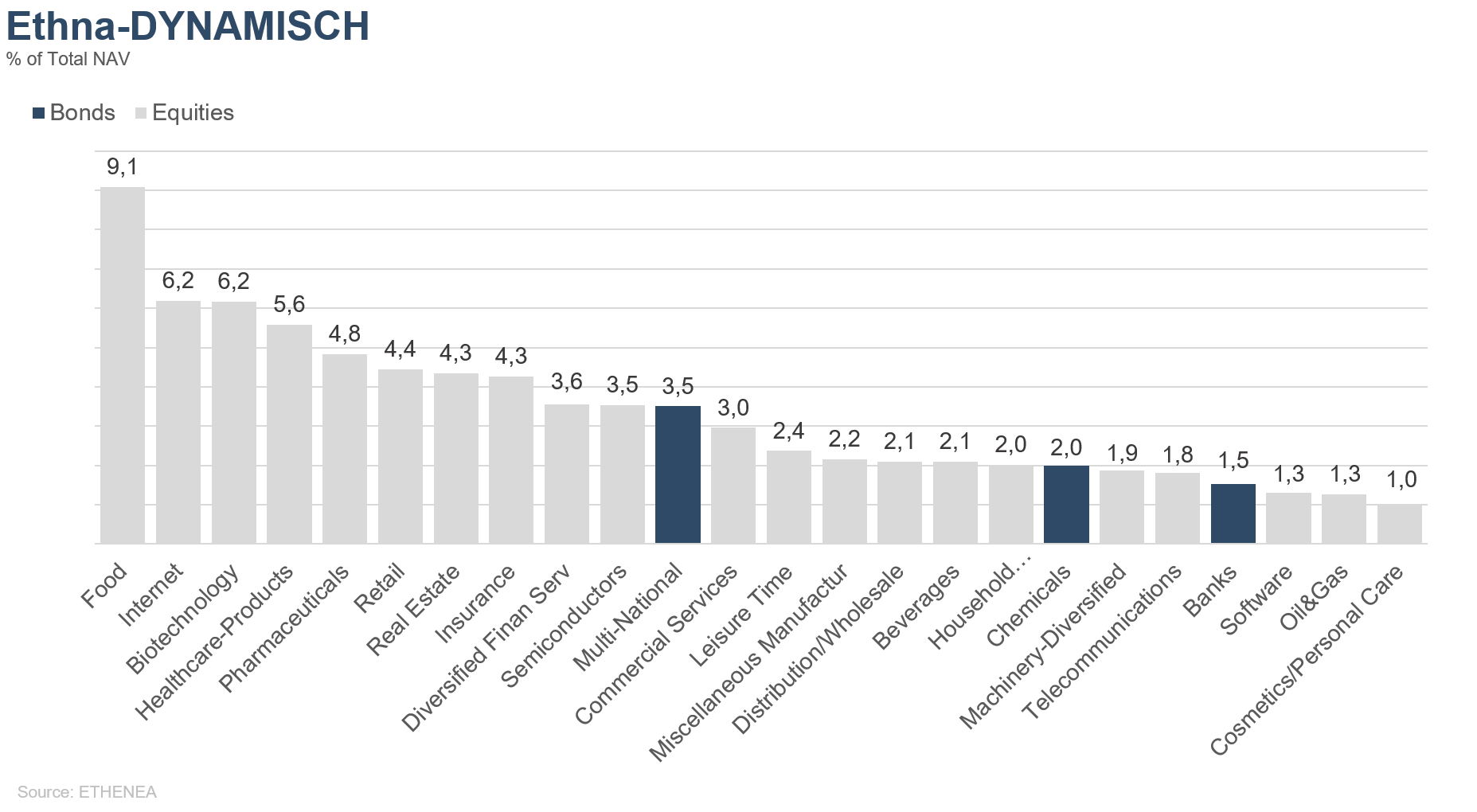

Graphique 14 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2026). Tous droits réservés. 03/03/2020