Reflation économique, inflation et hausse des rendements des emprunts d’État

Depuis la fin 2020, économistes et financierss n’ont plus que le mot « reflation » à la bouche. Les marchés suivent avec attention les anticipations de hausse de l’inflation et évaluent l’impact de la reprise cyclique sur les rendements des emprunts d’Etat et les mesures des banques centrales. Mais pourquoi est-ce aussi important et quelles pourraient être les répercussions des évolutions macroéconomiques actuelles sur les marchés dans les trimestres à venir ?

Ne confondons pas reflation et inflation

Afin de comprendre pourquoi la reflation suscite actuellement autant de débats, nous devons d’abord saisir ce que signifie ce terme, ce qu’est un environnement reflationniste et ce qui le distingue d’un environnement inflationniste.

La reflation se définit généralement comme la phase initiale d’une reprise économique après une période de contraction¹ ou de déflation². Elle englobe également la perspective d’un retour progressif de la production et de l’inflation à leurs tendances à long terme après une récession ou un choc déflationniste (comme celui provoqué par la pandémie par exemple).

Même si un environnement reflationniste s’accompagne d’une hausse de l’inflation, cette évolution est généralement considérée comme positive pour l’économie mondiale puisqu’elle va de pair avec un retour à la normale. Un environnement reflationniste se caractérise par une hausse de la demande globale, une situation proche du plein emploi et un niveau de prix qui se rapproche progressivement de l’objectif de 2 % des banques centrales.

A contrario, un environnement inflationniste implique une augmentation progressive du niveau général des prix à un moment où l’économie fonctionne à plein régime. Une reflation est donc considérée comme une évolution positive, contrairement à une inflation standard, car dans ce cas de figure, la hausse des prix tend à dépasser les tendances à long terme et les objectifs des banques centrales.

En 2020, les autorités monétaires et budgétaires du monde entier ont engagé des mesures de soutien sans précédent afin de contrer les forces déflationnistes provoquées par la pandémie et éviter que la récession mondiale ne se transforme en dépression. Conjuguées au développement puis au déploiement progressif de vaccins contre la Covid-19, ces mesures de relance ont jeté les bases d’un environnement reflationniste en 2021.

Perspectives d’inflation et de reflation à moyen terme

En 2020, l’économie mondiale s’est contractée d’environ 3,5 %. Compte tenu du soutien politique exceptionnel et du déploiement des vaccins, le FMI table désormais sur une croissance économique mondiale d’environ 5,5 % pour l’année 2021. Sauf chocs supplémentaires ou corrections imprévues, l’environnement reflationniste devrait fournir un soutien appuyé à la croissance économique. En 2021 également, cette croissance restera toutefois hétérogène sur le plan régional et tributaire de l’évolution de la pandémie.

Depuis la crise financière mondiale de 2008, les taux d’inflation dans les économies avancées se sont maintenus à de bas niveaux sur une longue période. De nombreux pays ont connu des phases de croissance négative des prix. Quand la pandémie a touché l’économie mondiale, l’inflation n’avait pas encore renoué avec ses niveaux d’avant-crise.

Au premier semestre 2021, la hausse des prix de l’énergie et des matières premières, les contraintes en matière d’offre et un effet de base positif tireront l’inflation vers le haut dans les économies avancées. Nous estimons que l’inflation atteindra son point culminant au deuxième trimestre, mais qu’elle devrait globalement rester modérée à court terme. En cause, un écart de production négatif, des freins structurels (démographie, mondialisation et technologie) et un déséquilibre croissant entre épargne et investissement. Dans la mesure où l’inflation est actuellement inférieure à son niveau cible, les banques centrales des économies développées devraient faire abstraction des poussées inflationnistes provisoires et maintenir leur politique accommodante durant une longue période (low for long).

Quelles répercussions pour les marchés financiers ?

Un environnement reflationniste caractérisé par une reprise conjoncturelle cyclique, une politique macroéconomique extrêmement accommodante et une hausse modérée des prix est considéré comme favorable aux marchés actions et aux actifs risqués en général.

Les indices d’actions phares ont décollé de leurs points bas atteints en mars 2020, gagnant près de 75 % pour s’établir à de nouveaux sommets inédits en mars de cette année. Le rebond des actions a été soutenu par la vague de liquidités initiée par les banques centrales et l’amélioration des perspectives conjoncturelles. L’élection de Joe Biden, la perspective de mesures de relance budgétaire supplémentaires aux Etats-Unis et la mise au point de vaccins contre la Covid-19 ont alimenté la dynamique reflationniste, déclenchant des reflation trades.

Ces reflation trades ont tendance à favoriser les actifs corrélés à une accélération de la croissance économique. Par ailleurs, ils soutiennent généralement une rotation au profit des actifs qui ont le plus souffert pendant la phase de récession. Les actions et les matières premières ont tendance à surperformer les autres marchés, tout comme les actions des pays émergents par rapport à leurs homologues des pays développés, ou encore les petites capitalisations et les secteurs cycliques face aux grandes capitalisations et aux valeurs de croissance. En période de reflation, les perspectives de croissance et les anticipations de hausse de l’inflation se traduisent par une hausse des rendements des emprunts d’Etat et la surperformance des obligations à haut rendement par rapport aux titres investment grade. En règle générale, les cycles de reprise et de reflation vont également de pair avec la dépréciation des devises refuges (dollar américain, yen japonais, franc suisse) dans la mesure où les flux d’investissement sont orientés vers des régions présentant de meilleures perspectives de croissance et des taux d’intérêt supérieurs.

Il ne faut pas perdre de vue les risques potentiels à l'horizon

Au fil du temps, un scénario reflationniste comporte aussi des risques pour les marchés financiers.

Conjuguée à la reprise économique progressive et à l’amélioration des données conjoncturelles aux Etats-Unis, l’adoption du programme d’aide américain à hauteur de 1900 milliards USD a entraîné une augmentation des anticipations d’inflation et la hausse brutale des rendements souverains. Le rendement des bons du Trésor à 10 ans a ainsi bondi à 1,7 % à la fin du premier trimestre 2021 (contre 0,9 % fin 2020) avant de redescendre légèrement (1,6 %). Les rendements des emprunts d’Etat européens ont suivi une évolution similaire, se rapprochant de leurs niveaux d’avant la pandémie.

Depuis la mi-février, les valorisations boursières excessives combinées au frémissement de l’inflation et à la hausse brutale des rendements obligataires ont déclenché des turbulences le temps pour les marchés actions de « digérer » la hausse des taux d’intérêt. Aux Etats-Unis, la résurgence de l’inflation a fait craindre aux investisseurs que la Fed ne durcisse sa politique plus tôt que prévu.

La hausse des rendements constitue actuellement l’un des principaux risques pour les marchés financiers. Une augmentation durable et significative des taux longs américains pourrait compromettre la reprise cyclique amorcée, mettre un coup d’arrêt à la tendance haussière des marchés et réduire à néant les reflation trades. En outre, le risque posé par la hausse des rendements américains pourrait également soutenir le dollar américain et rediriger les flux d’investissement vers les Etats-Unis au détriment des pays émergents. Même si l’environnement reflationniste reste intact, le potentiel de gains supplémentaires sur les actifs risqués a diminué.

La réaction des grandes banques centrales

Nous avons constaté des différences dans la façon dont les grandes banques centrales ont réagi au durcissement des conditions financières. A l’origine de cet écart, une situation et des caractéristiques structurelles propres aux Etats-Unis et à la zone euro.

Aux Etats-Unis, le soutien budgétaire sans précédent, le rythme effréné de la campagne de vaccination et le redémarrage progressif de l’économie ont amélioré les prévisions de croissance et expliquent pourquoi la reprise conjoncturelle résiste mieux à la hausse des rendements à long terme.

La Fed considère la pentification de la courbe de taux comme une évolution positive. En conséquence, elle a récemment relevé à 6,5 % ses prévisions de croissance pour l’économie américaine en 2021. La Fed applique une certaine marge de tolérance en matière de hausse des taux d’intérêt et n’est pour l’instant pas intervenue pour les faire baisser. Une augmentation modérée des taux à long terme ne devrait pas nuire à la reprise cyclique et à la pentification de la courbe qui en découle. Au contraire, elle pourrait favoriser l’intermédiation financière et contribuer à la stabilité financière. Toutefois, la Fed a clairement indiqué qu’elle interviendrait pour freiner toute hausse notable et injustifiée des rendements souverains afin d’éviter la répétition du grand désordre que nous avons connu en mars 2020.

En l’absence de pressions inflationnistes durables et compte tenu du fait que l’économie est encore loin du plein emploi, la Fed s’est depuis prononcée contre un durcissement prématuré de sa politique monétaire et réaffirmé qu’elle maintiendrait pour l’instant une position accommodante.

La situation est toute autre dans la zone euro. Bien que les rendements des emprunts d’Etat aient également augmenté en 2021 face aux perspectives de reprise cyclique, la situation macroéconomique y est beaucoup plus fragile et le cadre institutionnel plus complexe.

La reprise en Europe est freinée par des taux de contamination plus élevés, les mesures de reconfinement et la progression beaucoup plus lente de la campagne de vaccination. Le programme de relance budgétaire de la zone euro est bien moins généreux que celui adopté par le Congrès américain, sa mise en œuvre et son impact économique mettront donc plus de temps à se matérialiser. Enfin, les divergences régionales et le risque que l’écart de taux ne se creuse entre le centre de l’UE et sa périphérie sont particulièrement préoccupants.

En conséquence, il n’est pas surprenant que la BCE ait réagi avec fermeté pour prévenir une nouvelle hausse des coûts de financement pour les emprunts d’Etat susceptible d’entraîner un durcissement des conditions financières. Elle s’est en outre récemment engagée à accélérer le rythme de son programme d’achat pour circonscrire la hausse des taux. Selon nous, la BCE devrait durablement maintenir le cap de sa politique monétaire ultra-accommodante.

A quoi pouvons-nous donc nous attendre prochainement ?

L’environnement reflationniste devrait permettre aux taux à long terme de quitter les bas niveaux de l’année dernière. Ce durcissement progressif des conditions financières pourrait se traduire par de nouveaux accès de volatilité et des vagues de turbulences sur les marchés.

Toutefois, nous estimons que les reflation trades accompagnant la reprise cyclique ont encore de beaux jours devant eux. Pourquoi ? Tout d’abord, la hausse des rendements à long terme reflète une nette amélioration des perspectives de croissance mondiales. Ensuite, le soutien politique sans précédent rend cette reprise moins sensible à l’évolution des taux d’intérêt que ce n’était le cas les cycles précédents. Autre point à considérer : l’inflation devrait rester durablement modérée et les banques centrales maintiendront une politique monétaire ultra-accommodante pendant une longue période. Enfin, les taux d’intérêt sont toujours historiquement bas. Les entreprises se sont refinancées à des conditions très favorables et le rebond économique amplifiera leurs bénéfices.

Selon nous, le scénario de croissance sera différent aux Etats-Unis et en Europe. Par ailleurs, la Fed et la BCE suivent des approches différentes qui ont malgré tout contribué au même résultat, à savoir l’accroissement du différentiel de rendement entre les bons du Trésor américain et les emprunts d’Etat européens depuis le début de l’année. Bien que le dollar américain ait perdu près de 11 % de sa valeur en 2020, ces évolutions ont freiné la chute (largement attendue) du billet vert. Les trajectoires de croissance divergentes des Etats-Unis et de l’Europe ainsi que l’élargissement du différentiel de rendement pourraient ralentir cette tendance, voire soutenir le dollar américain. Ceci mettrait en péril certains des reflation trades les plus prisés (p. ex. les prix des matières premières et le cycle conjoncturel des marchés émergents). Il semble donc certain que nous entendrons parler de reflation, d’inflation et de leur impact sur les marchés encore un certain temps.

¹ Une phase de contraction est une période durant laquelle le PIB réel diminue consécutivement sur deux trimestres ou plus. Elle peut également être associée à une baisse du taux d'inflation et à une hausse du taux de chômage.

² Une phase déflationniste se caractérise par une baisse généralisée des prix des biens et services.

Positionnement de nos fonds

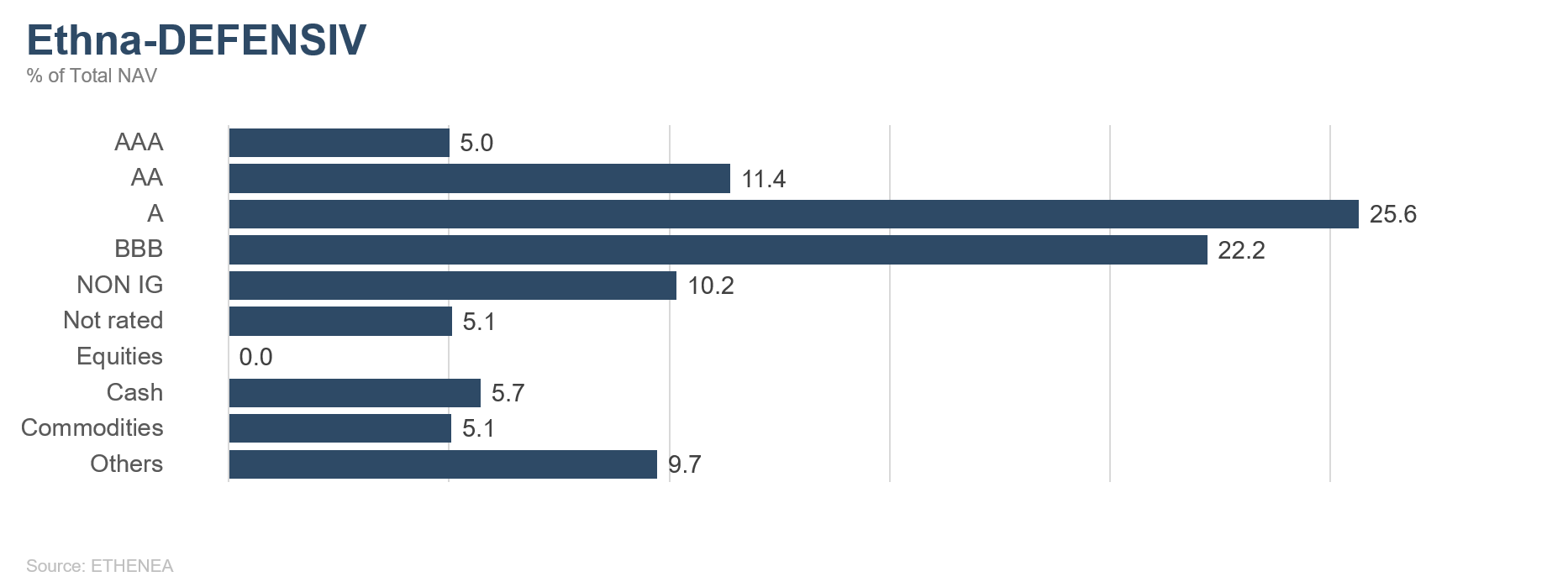

Ethna-DEFENSIV

En avril, le calme a régné sur les marchés obligataires. Après avoir culminé à 1,75 % en mars, les rendements des bons du Trésor américain ont marqué le pas, clôturant le mois à 1,65 %. Dans un contexte de forte reprise économique, l’on ne peut que spéculer sur les raisons de cette évolution. L’intérêt des investisseurs étrangers, notamment japonais, pourrait avoir quelque peu pesé sur les rendements.

Comme attendu, les réunions de la BCE et de la Fed n’ont pas vraiment apporté d’éléments nouveaux concernant un éventuel « tapering ». La Banque centrale européenne a réaffirmé son engagement à accélérer le rythme des achats obligataires dans le cadre du programme PEPP de trimestre afin de contenir la hausse des rendements et des coûts de financement des entreprises et des Etats européens. Elle devrait rajouter 20 milliards EUR aux 53 milliards EUR dépensés en janvier. Ensuite, nous estimons que les achats diminueront progressivement aux environs de 50 à 60 milliards EUR par mois à partir du troisième trimestre 2021.

La réunion de la Fed s’est également déroulée sans grandes surprises. Cette dernière a souligné la nécessité d’une politique monétaire accommodante tant que le marché de l’emploi ne se sera pas remis de la pandémie. Toutefois, ce message aura de plus en plus de mal à passer face aux excellents chiffres de l’emploi (916.000 nouveaux emplois contre 660.000 attendus) et des ventes de détail (+9,8 % contre 5,9 % attendus) le mois dernier, qui pourraient mettre la Fed sous pression à moyen terme. Les opinions sur ce point divergent fortement. Alors que certains analystes s’attendent à ce que la Fed envoie de premiers signaux sur la fin des achats obligataires dès la prochaine réunion prévue en juin, d’autres tablent plus sur le symposium de Jackson Hole en août, voire pas avant le mois de décembre. La BCE devrait lui emboîter le pas quelques mois plus tard.

Après avoir connu un rebond sensible en mars (31 mars : EUR/USD 1,17), le dollar est redescendu à EUR/USD 1,21. Ce récent accès de faiblesse du billet vert s’explique par les perspectives conciliantes de Jerome Powell après la dernière réunion de la Fed ainsi que par la stabilité, voire la légère baisse des rendements des bons du Trésor. L’écart a continué de se réduire sous l’effet de la légère hausse des rendements dans la zone euro, notamment des emprunts d’Etat dans les pays de la périphérie (+ 20 points de base pour les BTP italiens depuis la fin mars). Par ailleurs, l’Europe semble progressivement combler son retard sur les Etats-Unis en matière de vaccination, ce qui alimente l’espoir d’une réouverture prochaine de l’économie dans les pays qui ne l’ont pas déjà fait. Le dollar est également pénalisé par l’augmentation de la dette publique et du déficit commercial. Les programmes budgétaires colossaux visent à stimuler la consommation mais dans le même temps, cela fait des années que les importations de biens et services en provenance d’Asie et d’Europe ne cessent d’augmenter. Ces deux éléments devraient continuer de peser sur le billet vert à long terme.

Le fonds Ethna-DEFENSIV s’est inscrit en hausse de 0,07 % en avril, ce qui porte sa performance sur un an à -0,35 %. Un résultat tout à fait positif compte tenu de la hausse brutale des rendements américains au premier trimestre. En avril, les obligations ont également contribué à la performance à hauteur d’environ 60 points de base tandis que les rendements des emprunts d’Etat restaient quasiment inchangés. Ce résultat prouve que le portefeuille obligataire peut fournir une contribution positive même en période de rendements stables. Les primes de risque ont poursuivi leur baisse, notamment sur le segment du haut rendement où les primes sont désormais inférieures à 300 points de base, un niveau proche de leurs points bas historiques Par ailleurs, nous avons reconstitué une position sur l’or de 5 %. Nous estimons que l’or a touché un plancher à environ 1700 dollars et offre un point d’entrée intéressant. Par ailleurs, l’or sert de couverture en cas de turbulences éventuelles des marchés actions et obligataires qui affichent une excellente progression depuis plus d'un an.

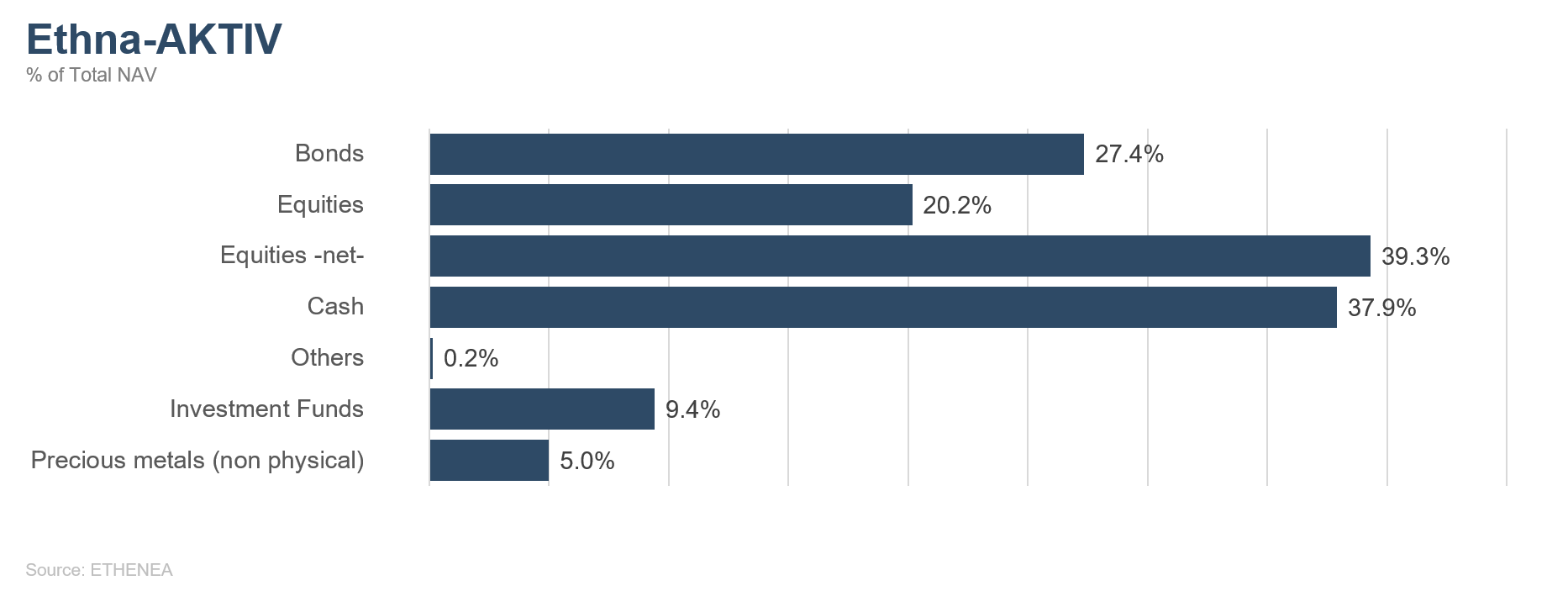

Ethna-AKTIV

Comme les mois précédents, l’appétit pour le risque des investisseurs ne s’est pas démenti en avril. Il n’est donc pas étonnant que de nombreux indices d’actions aient atteint de nouveaux plus hauts annuels, voire historiques et que les écarts de crédit des obligations d'entreprises évoluent à des niveaux proches de leurs points bas historiques. L’excellente saison des résultats, mais aussi le maintien de politiques monétaires très accommodantes et, bien évidemment, la progression rapide des programmes de vaccination en sont à l’origine.

La BCE comme la Fed ont confirmé, voire relevé leurs prévisions de croissance, mais n’osent pas pour l’instant ne serait-ce que mentionner une diminution de leurs programmes d’achats. Mais d’après nous, le fameux « tapering » n’est qu’une question de temps. Même si la politique monétaire des banques centrales ne se limite plus actuellement qu’au soutien exceptionnel des marchés financiers sans autres mécanismes de transmission, nous estimons que cette situation ne peut durer éternellement sans risques. La hausse des taux d’inflation et la forte reprise économique induite par les mesures de relance pourraient contraindre les banques centrales à ajuster leur politique plus tôt que prévu.

Toutefois, ce constat ne change rien à la pondération des actions actuellement élevée au sein du fonds. Il ne fait que s’ajouter à tous les autres arguments qui incitent à la prudence. Bien que nous gardions à l’esprit le fait que l’environnement de marché actuel est suracheté, surévalué, voire euphorique, nous devons admettre que ce stade précoce de marché haussier pourrait durer encore longtemps. Mais pour tenir compte de ces éléments et d’éventuels freins saisonniers, nous avons légèrement accru la diversification du portefeuille d’actions. Nous avons maintenu la part des devises qui servent de couverture de substitution (USD et JPY) tout en nous assurant une participation plus forte en cas d’appréciation du dollar par le biais d’options sur devises. A quelques exceptions près, notamment les contrats à terme sur les indices d’actions japonais et suisse, nos positions en actions ont bien participé à l’essor du marché en avril. Les positions de change en yen et en dollar ont fourni une contribution négative à la performance. Dans le domaine des obligations, il n’y a pas eu beaucoup de changements. La pondération globale reste à environ 30 %, emprunts d’Etat y compris. Le portefeuille des emprunts d’Etat (9%) a été complété par l’ajout des bons du Trésor US. Avec sa duration actuelle, le fonds affiche un positionnement relativement neutre. Nous restons convaincus qu’après la prochaine phase de hausse, qui sera vraisemblablement de courte durée, les taux d’intérêt, y compris américains, repartiront à la baisse. Mais dans les mois à venir, nous pouvons nous attendre à une légère hausse des rendements, notamment sur la partie longue de la courbe. Nous estimons que la BCE ne devrait pas laisser les taux d’intérêt fluctuer trop fortement compte tenu de la polémique sur la dette périphérique que cela ne manquerait pas de raviver.

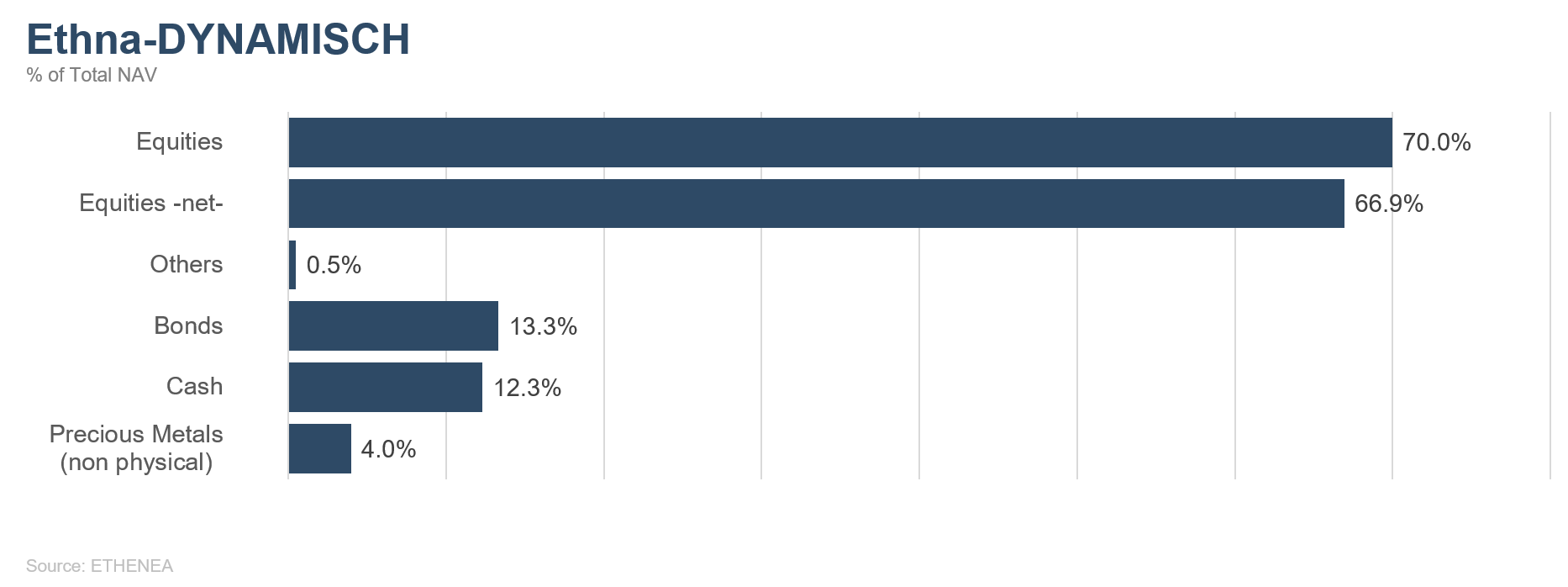

Ethna-DYNAMISCH

Les perspectives à long terme des marchés actions restent positives : les autorités ont assuré à plusieurs reprises les marchés de leur soutien budgétaire et monétaire tandis que la croissance économique mondiale continue d’accélérer. La saison des résultats en atteste avec des chiffres d’affaires et des bénéfices supérieurs aux attentes pour la plupart des entreprises. Portés par ces vents favorables, de nombreux indices actions ont atteint de nouveaux niveaux record en avril.

Toutefois, les perspectives à court et moyen termes ne sont plus aussi radieuses. D’une part, une période historiquement faible attend les marchés actions à l’approche de l’été. L’effet « Sell in May » étaie cette anomalie de saisonnalité. D’autre part, le sentiment de certaines catégories d’investisseurs est remonté à un niveau (excessivement) euphorique. Cette exubérance se reconnaît notamment au fait que les nouvelles négatives, par exemple la perspective d’augmentation de l’impôt sur les sociétés aux Etats-Unis, ne suscitent quasiment aucune réaction du marché. Face à des marchés actions qui intègrent déjà dans les cours les meilleurs scénarios possibles, la probabilité qu’une correction se déclenche dès que la pression sur l’accélérateur de l’économie réelle se relâchera augmente également.

Cette possibilité de fragilité à court terme nous a incités en avril à prendre deux mesures tactiques visant à réduire la part des actions au sein d’Ethna-DYNAMISCH. Dans un premier temps, nous avons progressivement réduit certaines positions et ramené la part brute d’actions à 70 % (-10 %). Ont notamment été concernés les titres dont la pondération était disproportionnée au sein du portefeuille d’actions (p. ex. BlackRock), dont la valorisation était déjà très élevée (Demant) ou qui avaient récemment connu une forte appréciation dépendant essentiellement de facteurs individuels (parfois fragiles), à l’image notamment de la corrélation de l’action Charles Swab au niveau des rendements. Sur le long terme, nous restons convaincus par ces titres individuels et considérons la réduction de positions comme un moyen de renforcer l’équilibre (notamment en termes de pondération, de valorisation et de cyclicité) au sein du portefeuille d’actions.

La deuxième mesure tactique prise au mois d’avril a consisté à ajouter une composante de couverture supplémentaire pour ramener la part nette d’actions à environ 67 %. Il s’agit de positions de vente sur le NASDAQ 100 arrivant à échéance en septembre. Cet indice est le représentant le plus efficace des valeurs technologiques et des thématiques de croissance les plus recherchées qui, selon nous, seront exposées à un risque de correction accru dans les mois à venir.

Le contrôle des risques est notamment important lorsqu’il est négligé par les autres acteurs du marché. Cette gestion active des risques nous permet de nous positionner habilement entre incertitudes à court terme et forces à long terme, autrement dit, entre couverture et participation. Nous continuons ainsi de proposer aux investisseurs d’Ethna-DYNAMISCH un accès aux marchés actions dans un cadre de risque limité.

HESPER FUND - Global Solutions (*)

En avril, les actions américaines se sont envolées à de nouveaux sommets inédits, portées par la faiblesse du dollar américain. Une forte croissance économique, le déploiement rapide des vaccins, la légère baisse des rendements souverains américains et la réaffirmation par la Fed de son soutien durant une période prolongée y ont notamment contribué. Compte tenu de ces facteurs, les valeurs américaines ont manifestement bien accueilli la proposition de Joe Biden d’augmenter les impôts pour financer la relance budgétaire puisqu’elles se sont ensuite hissées à de nouveaux niveaux record. Durant le mois sous revue, le S&P500 a gagné 5,5 %, le Nasdaq Composite 5,4 %, le Dow Jones Industrial Average (DJIA) 2,7 % et le Russell 2000 2,1 %. L’indice Euro Stoxx 50 a bondi de 1,4 % (+3,8 % en USD), contre +1,5 % pour le Shanghai Shenzhen CSI 300 (+2,7 % en USD).

L’économie mondiale connaît clairement une phase de forte reprise, comme en témoigne le rebond généralisé des prix des matières premières. Le FMI vient de relever ses prévisions de croissance mondiale à 6 %. L’accélération des campagnes de vaccination dans les pays occidentaux et les incitations budgétaires sans précédent proposées par l’administration Biden ont considérablement amélioré les perspectives conjoncturelles mondiales. Compte tenu de la courbe d’évolution de la pandémie dans les pays émergents, les perspectives restent mitigées. En conséquence, le billet vert a perdu toute l’avance accumulée les trois derniers mois, cédant 2,4 % face à l’euro durant le mois sous revue.

L’administration Biden a annoncé un nouveau programme budgétaire ambitieux intégralement financé par l’impôt. En outre, la Fed a répété qu’elle considérerait toute hausse de l’inflation comme provisoire. En conséquence, les incitations budgétaires et monétaires à grande échelle continueront de soutenir la reprise économique aux Etats-Unis.

HESPER FUND - Global Solutions maintient son scénario de reprise et de reflation. Conformément à son scénario de base macroéconomique, le fonds a toutefois procédé à quelques ajustements minimes afin de s’adapter aux rotations sectorielle et géographique, à l’évolution du sentiment de marché et à la dynamique de la pandémie. En conséquence, les positions courtes sur les bons du Trésor et l’exposition au dollar ont été réduites. Après la récente baisse des primes de risque pour les obligations d’entreprises, nous avons légèrement abaissé la part des obligations d’entreprises à haut rendement au profit des obligations d’entreprises investment grade. L’exposition en actions du fonds a quant à elle été tactiquement relevée à 59 % et nous avons conservé une exposition diversifiée aux matières premières à hauteur de 10 %.

Au niveau du portefeuille de devises, le fonds a ramené son positionnement long sur le dollar de 27 % à 18 %, mais a acquis des options avec échéance en décembre en prévision d’une appréciation le dernier trimestre de l’année. Nous avons également maintenu l’exposition à la couronne norvégienne (4 %) qui fait entièrement office de reflation trade. Comme indiqué dans notre précédent Commentaire de Marché, HESPER FUND - Global Solutions s’apprêtait à rétablir une position opportuniste sur le rouble russe. Mais compte tenu de la dégradation des relations entre la Russie et l’Occident qui a entraîné de nouvelles sanctions, nous avons rapidement liquidé cette position mineure avec une perte minime et garderons un œil sur l’évolution économique et politique dans la région.

En avril, le portefeuille d’actions d’HESPER FUND - Global Solutions EUR T-6 s’est inscrit en hausse de 1,23 %, ce qui porte la performance du fonds depuis le début de l’année à +4,05 %. Sur les 12 derniers mois, sa performance s’est établie à 7,83 %. La volatilité reste stable à un niveau faible (6,9 %).

*La distribution du fonds HESPER FUND - Global Solutions n’est actuellement autorisée qu’en Allemagne, au Luxembourg, en France et en Suisse.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

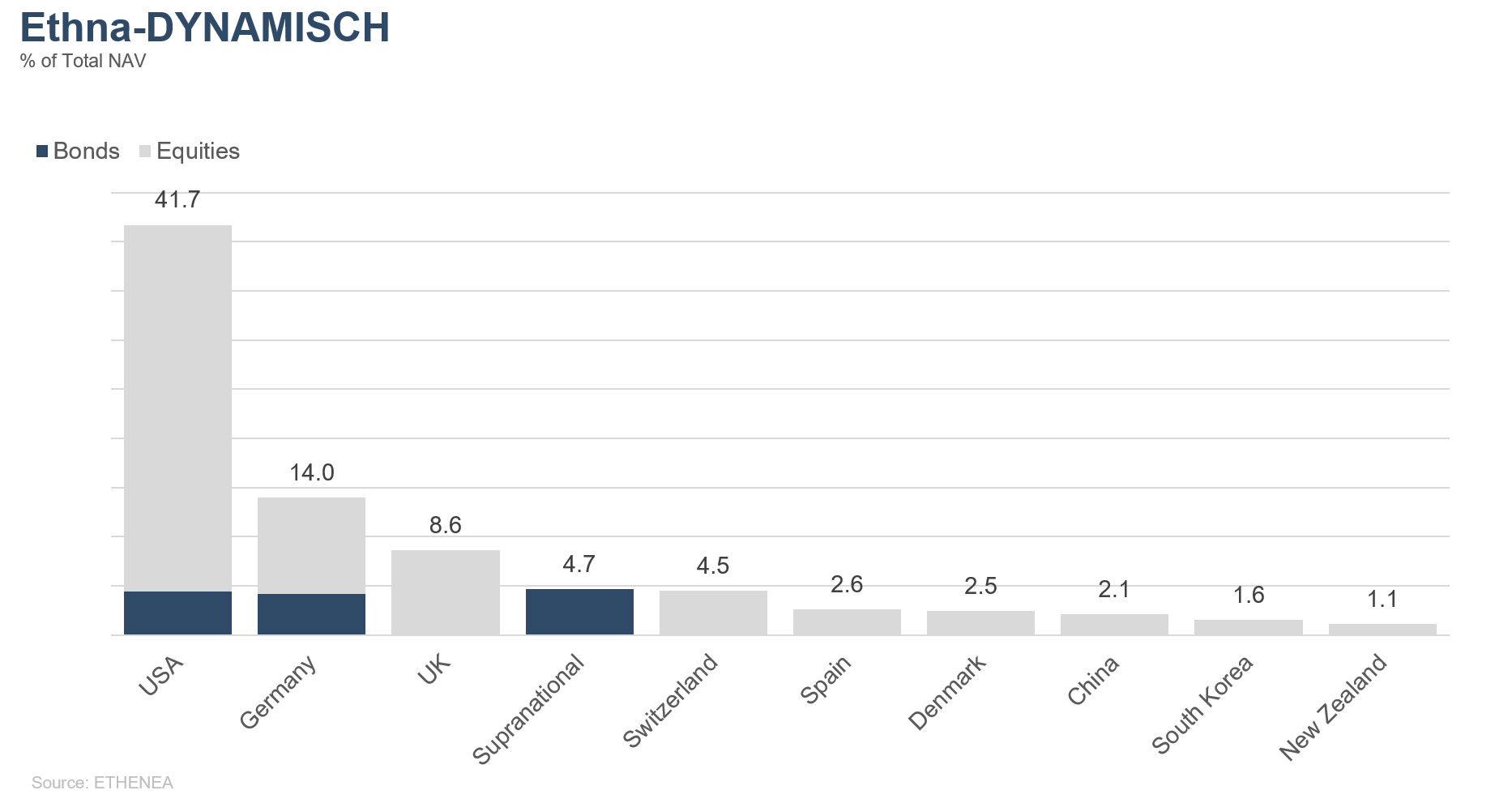

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

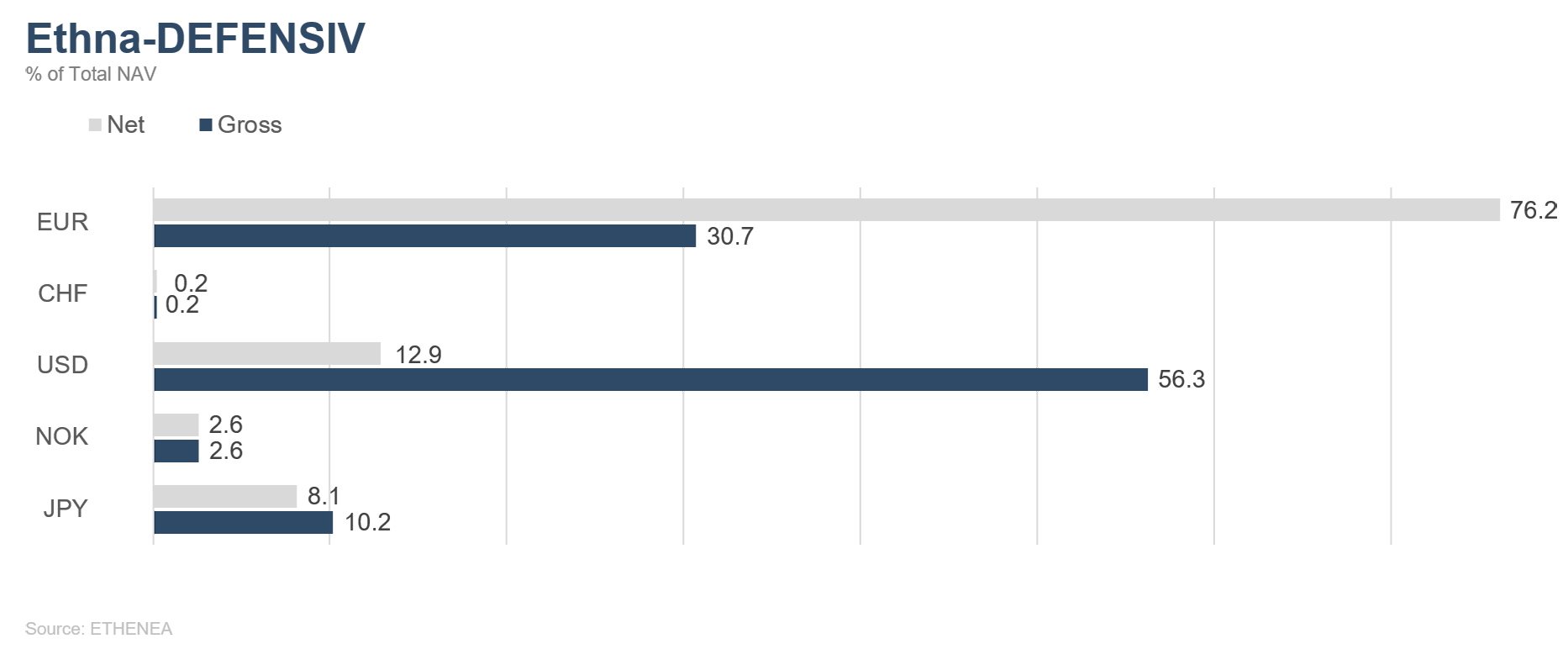

Graphique 4 : Répartition du fonds Ethna-DEFENSIV par devise

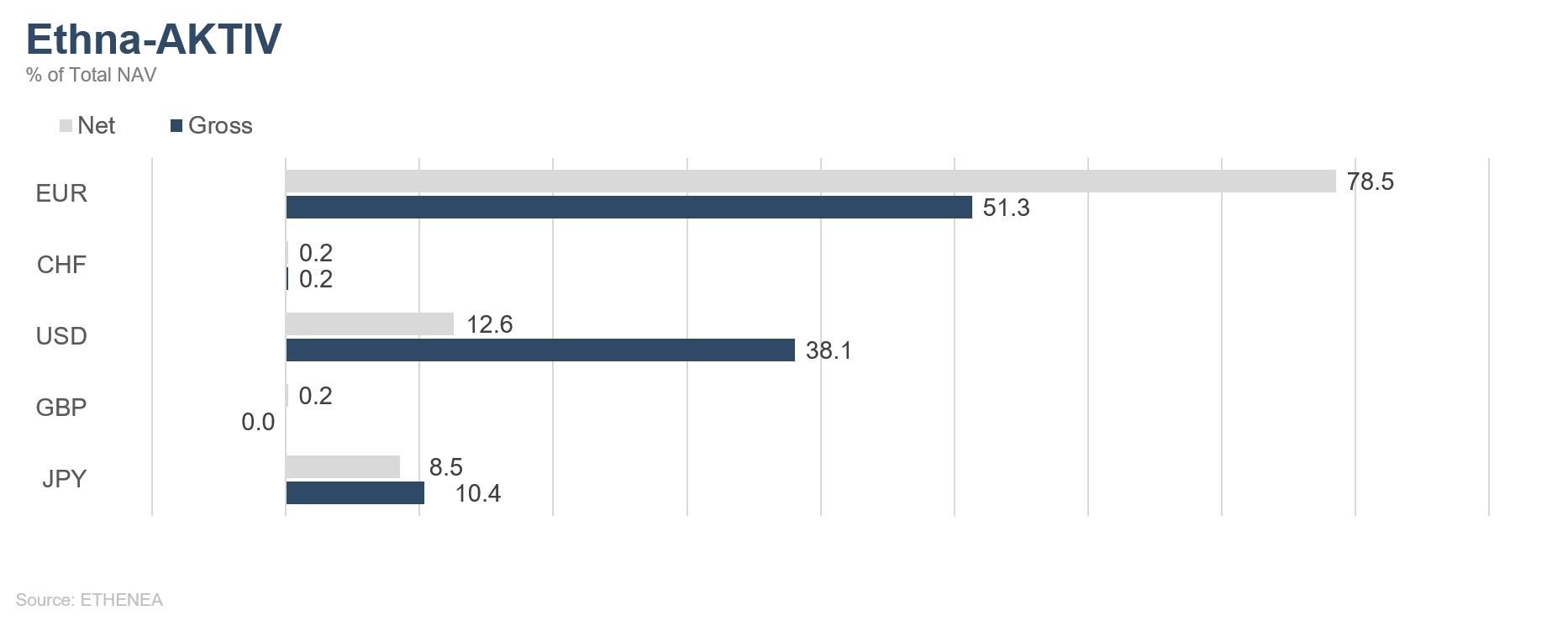

Graphique 5 : Répartition du fonds Ethna-AKTIV par devise

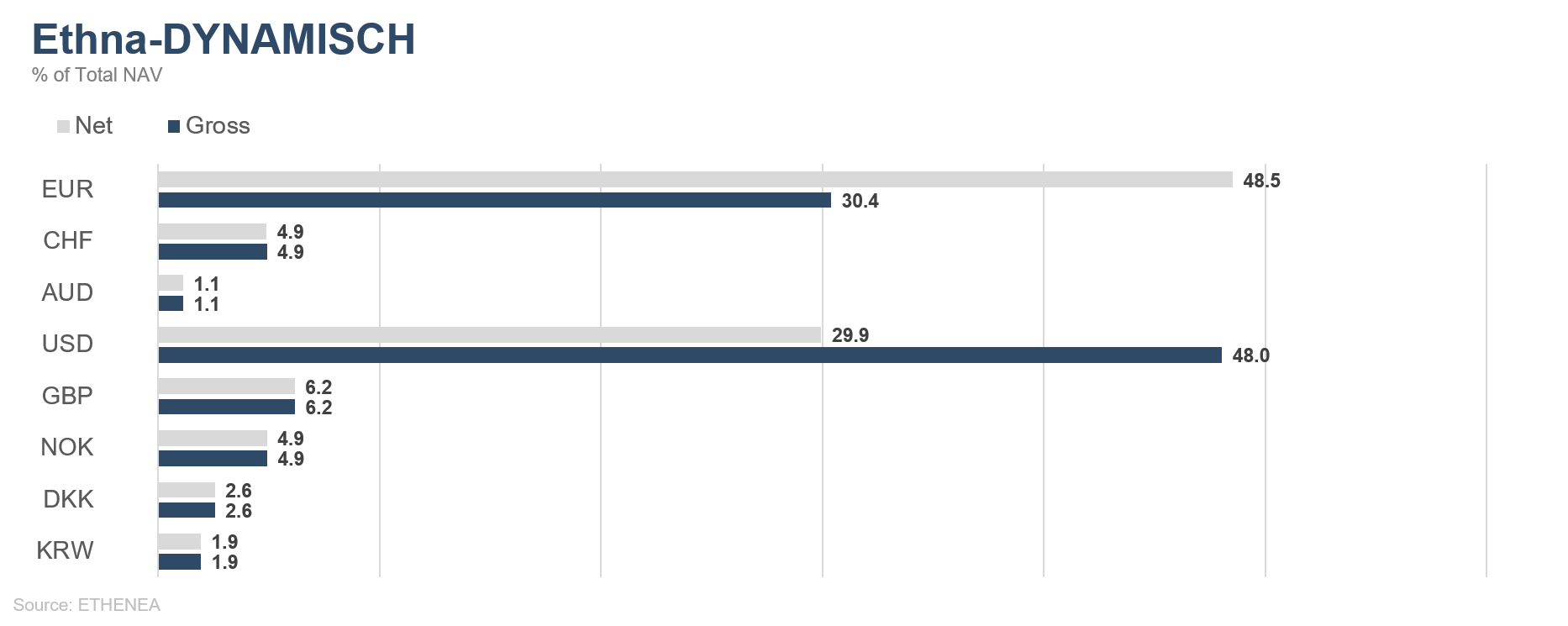

Graphique 6 : Répartition du fonds Ethna-DYNAMISCH par devise

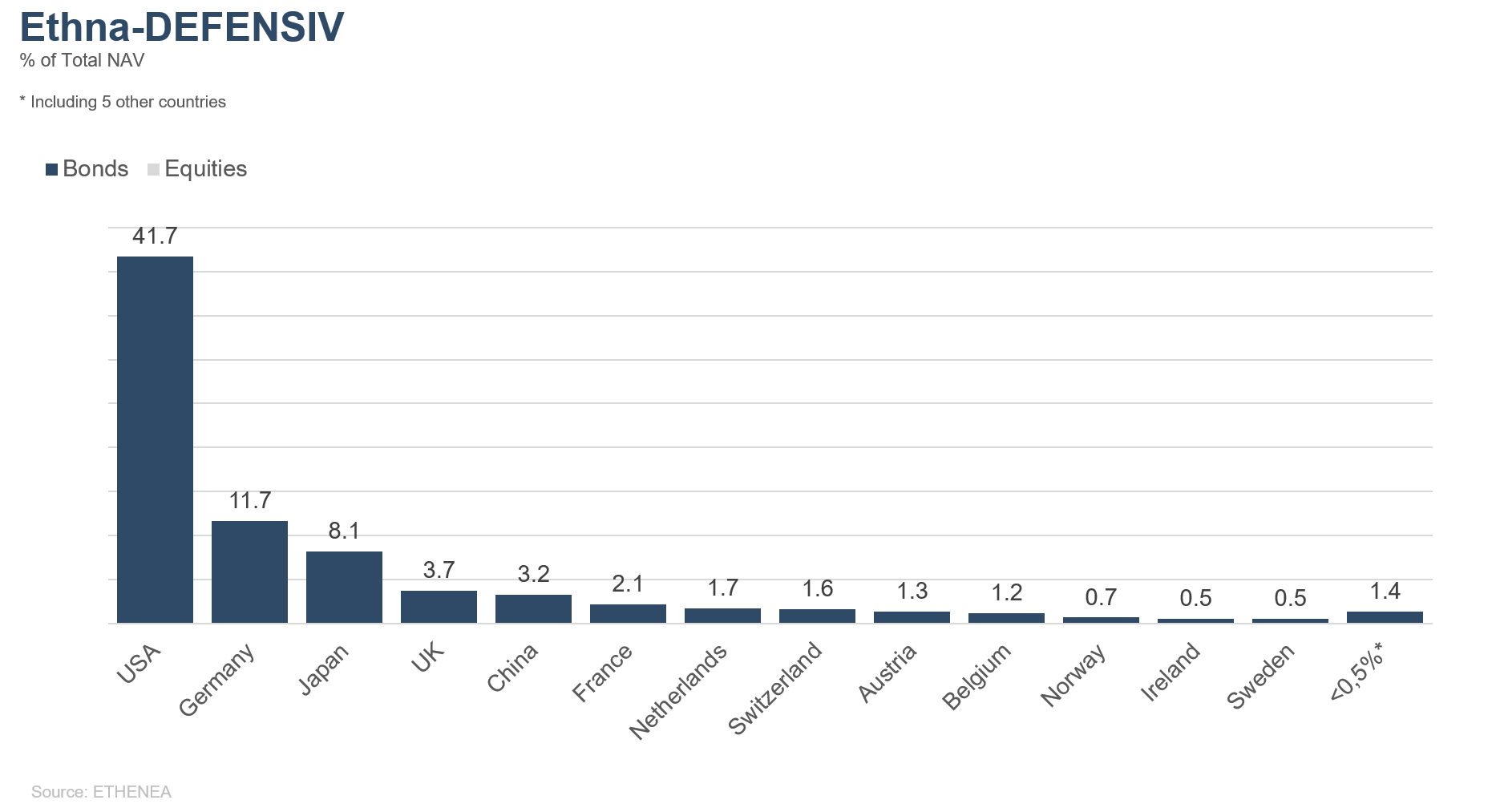

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

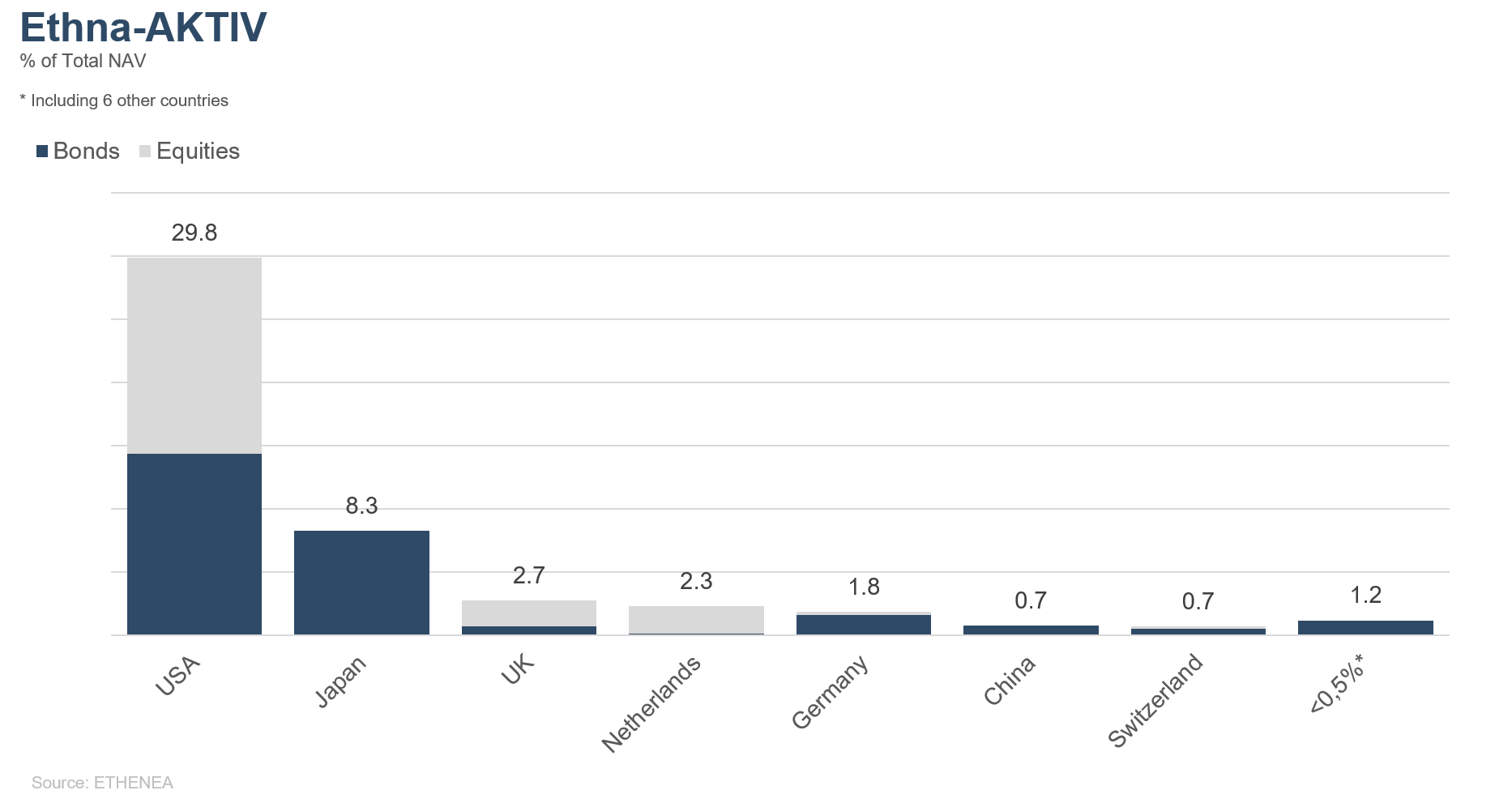

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

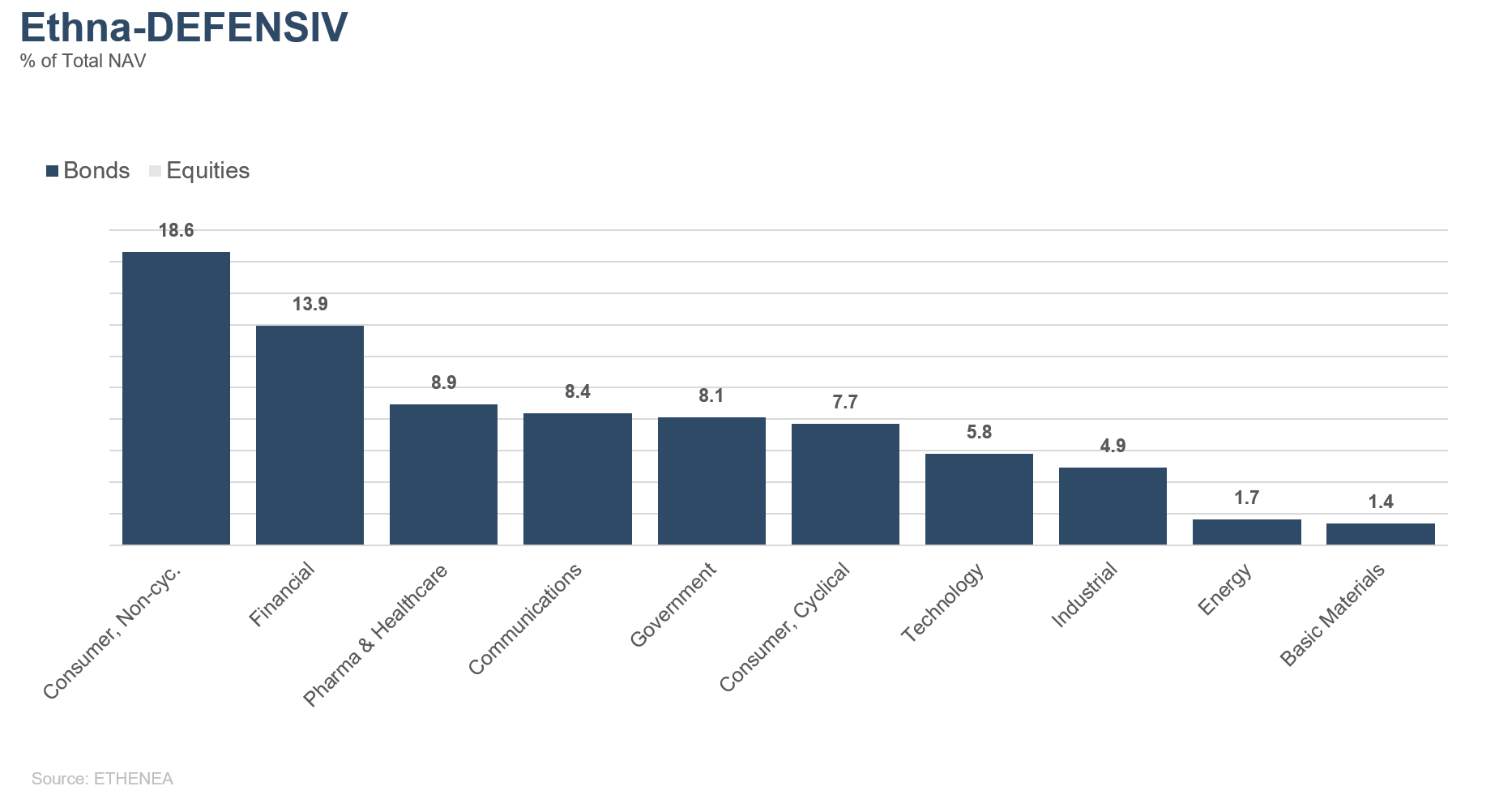

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV

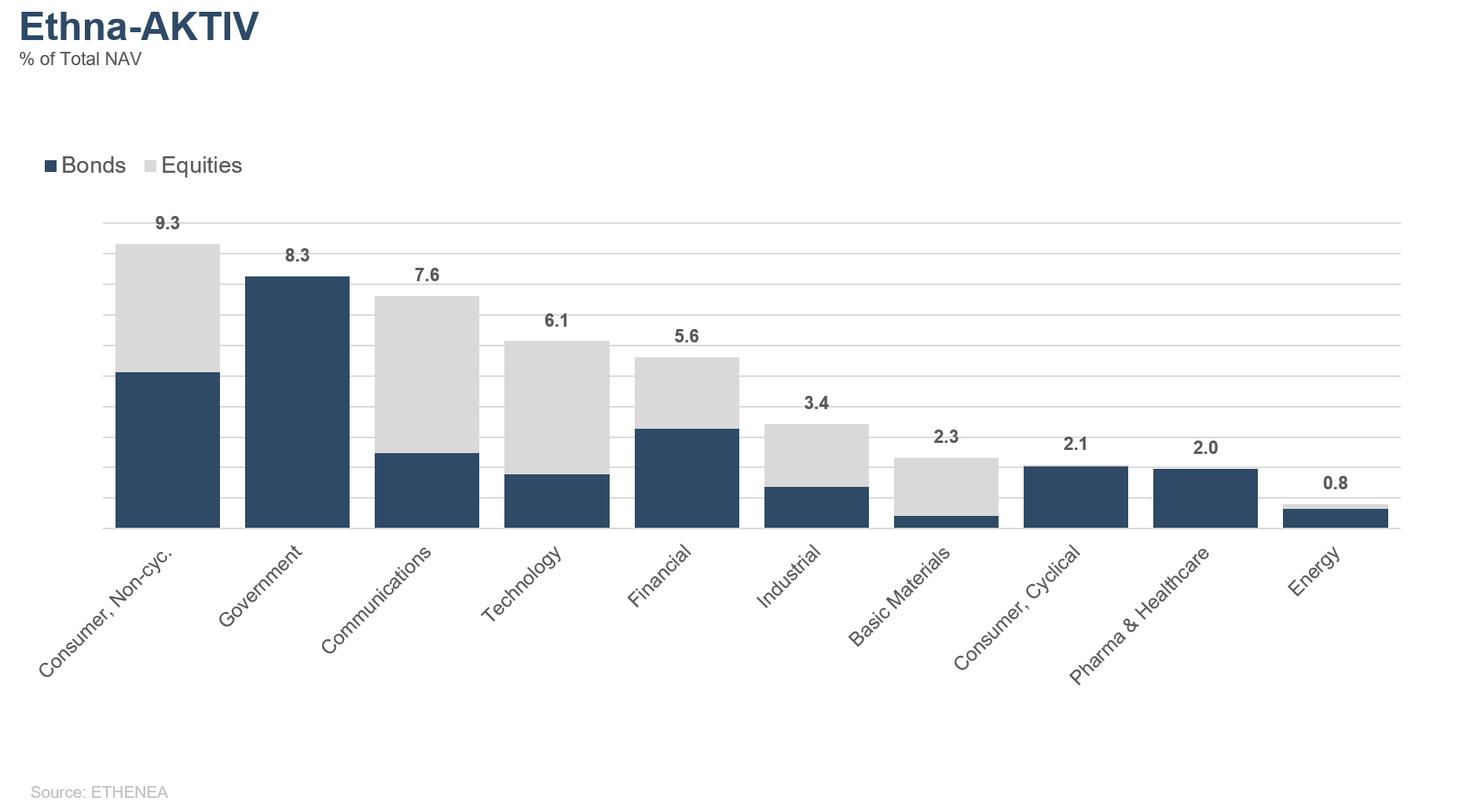

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV

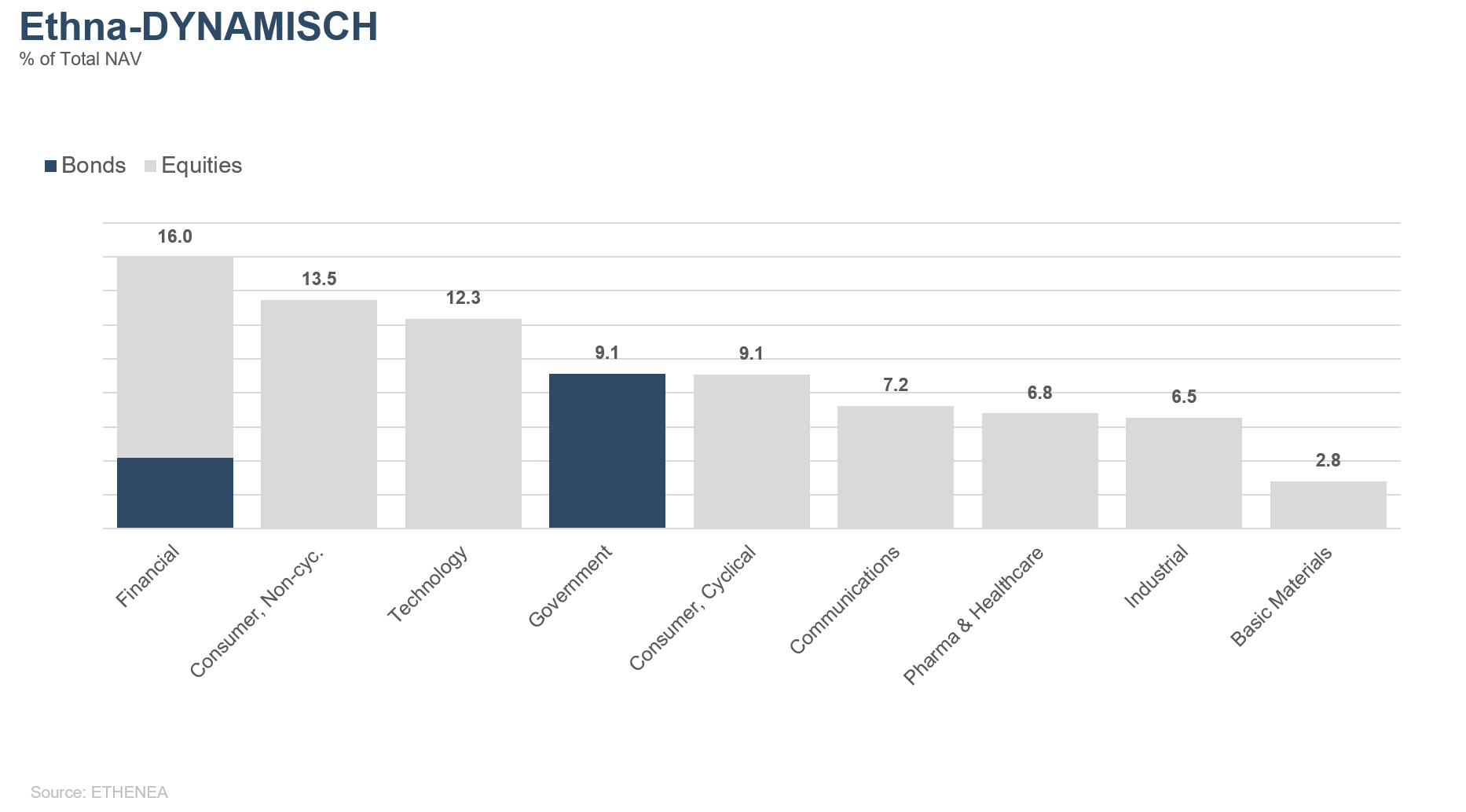

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en français sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2025). Tous droits réservés. 04/05/2021