Obbligazioni sostenibili

Negli ultimi anni le obbligazioni sostenibili hanno registrato un vero e proprio boom. A settembre dello scorso anno è stato collocato sul mercato il primo green Bund. I fondi raccolti sono destinati al finanziamento di stazioni di rifornimento per auto elettriche, alla produzione di elettricità industriale a partire dall'idrogeno e al sostegno di progetti per la protezione del clima in paesi in via di sviluppo. Il governo tedesco intendeva inoltre testare la capacità di assorbimento del mercato e "attrarre nuovi investitori ed emittenti nel segmento dei green bond". Il green Bund punta a fungere da catalizzatore "per far confluire maggiori investimenti verso un'economia rispettosa dell'ambiente", ha affermato il segretario di Stato alle Finanze Jörg Kukies. L'emissione ha riscosso grande successo e le sottoscrizioni sono state ben superiori al volume di emissione del titolo green tedesco. Secondo i dati forniti dal Ministero delle Finanze, le richieste hanno superato i 33 miliardi di euro a fronte di un importo emesso pari a 6,5 miliardi di euro. La Germania accusa tuttavia un ritardo rispetto agli standard europei. Lo Stato francese emette titoli di Stato green sin dall'inizio del 2017 e la Polonia è addirittura attiva in questo segmento da fine 2016.

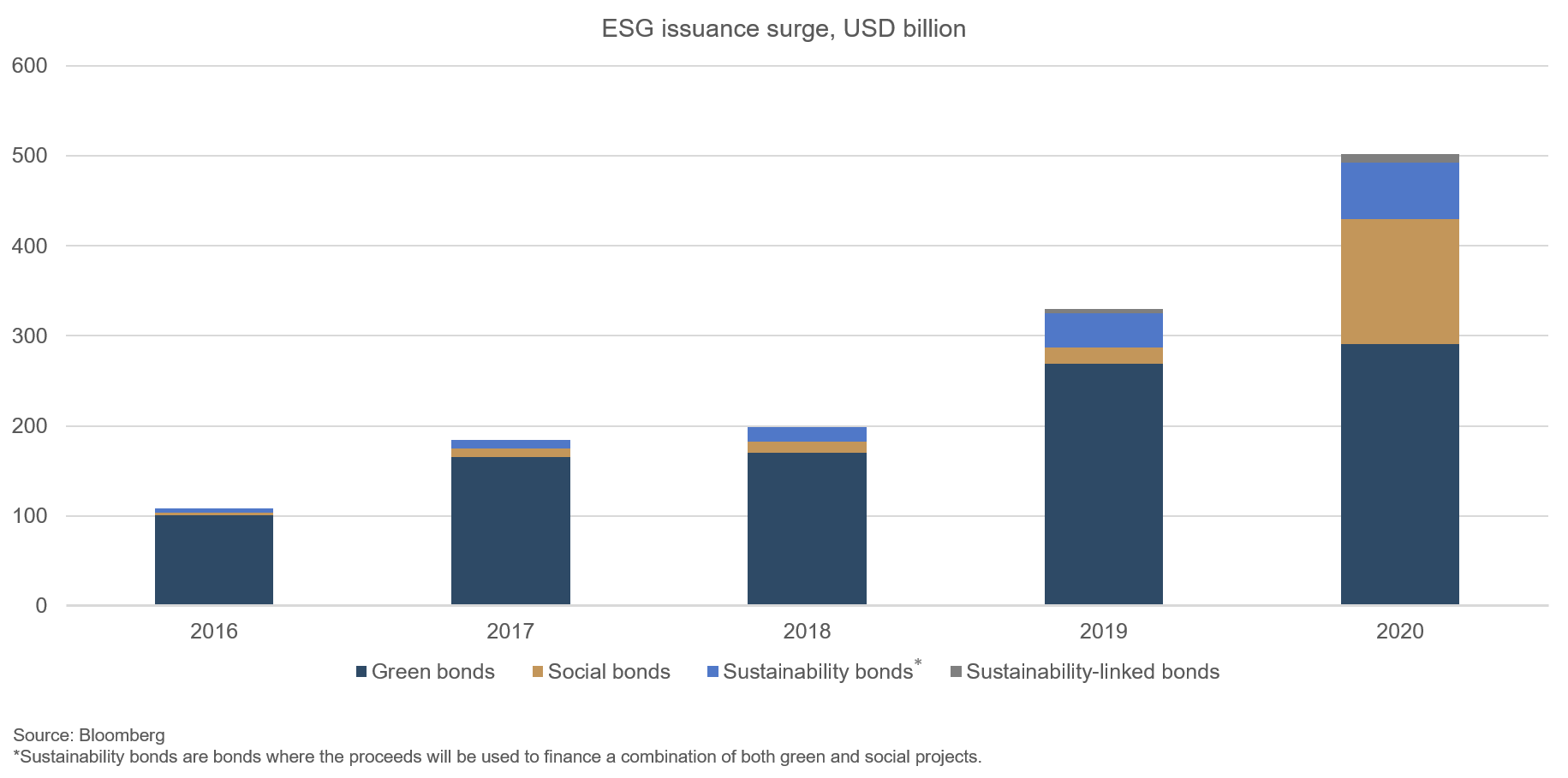

Grafico 1: Aumento delle emissioni ESG, in mld. di USD

Accanto alle obbligazioni lanciate da Stati e da emittenti sovranazionali, i green bond societari continuano a guadagnare terreno. Dal 2017 al 2020 il controvalore complessivo di questi titoli è salito da EUR 178 miliardi a oltre EUR 400 miliardi. Nel 2021 si prevede che i volumi di emissione raggiungeranno per la prima volta EUR 500 miliardi. Non solo i volumi continuano ad aumentare da anni; anche la gamma dei settori interessati va ampliandosi, così come i temi finanziati dalle emissioni. Un emittente olandese si è ad esempio posto come obiettivo uno stile di vita più sano.

Vanno tuttavia operate delle distinzioni anche all'interno delle tematiche improntate alla sostenibilità. In linea di massima, si distinguono tre tipologie di obbligazioni sostenibili:

Green bond: si tratta di obbligazioni i cui proventi vengono utilizzati esclusivamente per finanziare progetti ecologici idonei. Tra questi figurano ad esempio la protezione del clima, la conservazione delle risorse naturali, la tutela della biodiversità nonché l'eliminazione e la riduzione dell'inquinamento ambientale.

Social bond: analogamente ai green bond, i proventi dei social bond sono rigorosamente vincolati al finanziamento di progetti sociali idonei. Tali progetti possono essere finalizzati al potenziamento delle infrastrutture in paesi in via di sviluppo (ad es., acqua potabile, canalizzazione, smaltimento delle acque reflue, trasporto, energia), oppure porsi l'obiettivo di incrementare l'offerta di alloggi economicamente accessibili, creare posti di lavoro, promuovere la parità di genere e tutelare maggiormente i diritti delle donne. L'emittente di social bond di gran lunga più importante è l'Unione europea nel quadro del suo programma SURE, che finanzia misure volte a ridurre la disoccupazione causata nell'UE dalla pandemia e a mitigarne gli effetti.

Obbligazioni legate alla sostenibilità: a differenza dei green bond e dei social bond, i cosiddetti sustainability-linked bond (SLB) non sono vincolati a un determinato progetto di sostenibilità; i proventi possono anche essere utilizzati per obiettivi aziendali di carattere generale. L'emittente tuttavia si impegna a soddisfare determinati indicatori essenziali di prestazione (Key Performance Indicator, KPI) relativi a criteri di sostenibilità ambientale, sociale e di governance. Tali indicatori possono riguardare una riduzione del 2% annuo delle emissioni di CO2 entro un periodo di tempo predefinito o la riconversione della produzione con utilizzo di una quota di materiali riciclabili non inferiore all'80%. Il mancato raggiungimento degli obiettivi comporta pagamenti aggiuntivi per lo più sotto forma di cosiddette cedole step-up.

Le obbligazioni sostenibili non hanno effetti positivi solo per l'ambiente e la società; offrono vantaggi anche in termini di rendimenti. A differenza di quanto generalmente si crede, numerosi studi e analisi hanno dimostrato che gli investimenti green non sono penalizzanti in termini di performance. Al contrario: nel 2019, il rendimento dei green bond si è attestato al 7,4%, mentre quello delle normali obbligazioni è stato pari al 6,0%.

La BCE ha sempre acquistato green bond e social bond anche nell'ambito dei suoi diversi programmi di acquisto di obbligazioni, mentre aveva finora escluso dagli acquisti le obbligazioni legate alla sostenibilità a causa delle loro cedole step-up. Da inizio anno, la banca centrale ha tuttavia mutato atteggiamento e attualmente acquista anche questo tipo di titoli, ma solo se i relativi indicatori essenziali di prestazione sono in linea con gli obiettivi di sostenibilità delle Nazioni Unite.

Le obbligazioni i cui indicatori essenziali di prestazione si basano su obiettivi sociali non vengono invece prese in considerazione e quindi non vengono acquistate.

Un'analisi decisa e critica della documentazione delle obbligazioni e una gestione attiva sono di importanza cruciale per gli investitori, data la presenza di troppi emittenti di obbligazioni "light green" che sfruttano la qualifica di sostenibilità per assicurarsi condizioni di finanziamento vantaggiose senza offrire alcun autentico contributo a tematiche quali la protezione dell'ambiente o a progetti di utilità sociale. In passato si potevano in genere emettere obbligazioni green che offrivano rendimenti inferiori a quelli delle omologhe non green, data l'elevata domanda e l'offerta ancora scarsa. Per questo, prima di effettuare qualsiasi investimento, è particolarmente importante assicurarsi che un'emissione finanzi progetti che forniscono contributi misurabili in ambiti come ad esempio quello ambientale e appurare se l'emittente si è posto obiettivi che avrebbe comunque raggiunto nel corso del tempo. Una comunicazione trasparente e una rendicontazione continua sull'attuazione delle misure previste sono altrettanto importanti. Il nostro obiettivo è offrire ai nostri clienti soluzioni d'investimento responsabili in grado di generare rendimenti competitivi e sostenibili, e a tal fine ci avvaliamo di un processo consolidato che integra criteri ESG nell'ambito di tutte le nostre decisioni d'investimento.

Il posizionamento dei nostri fondi

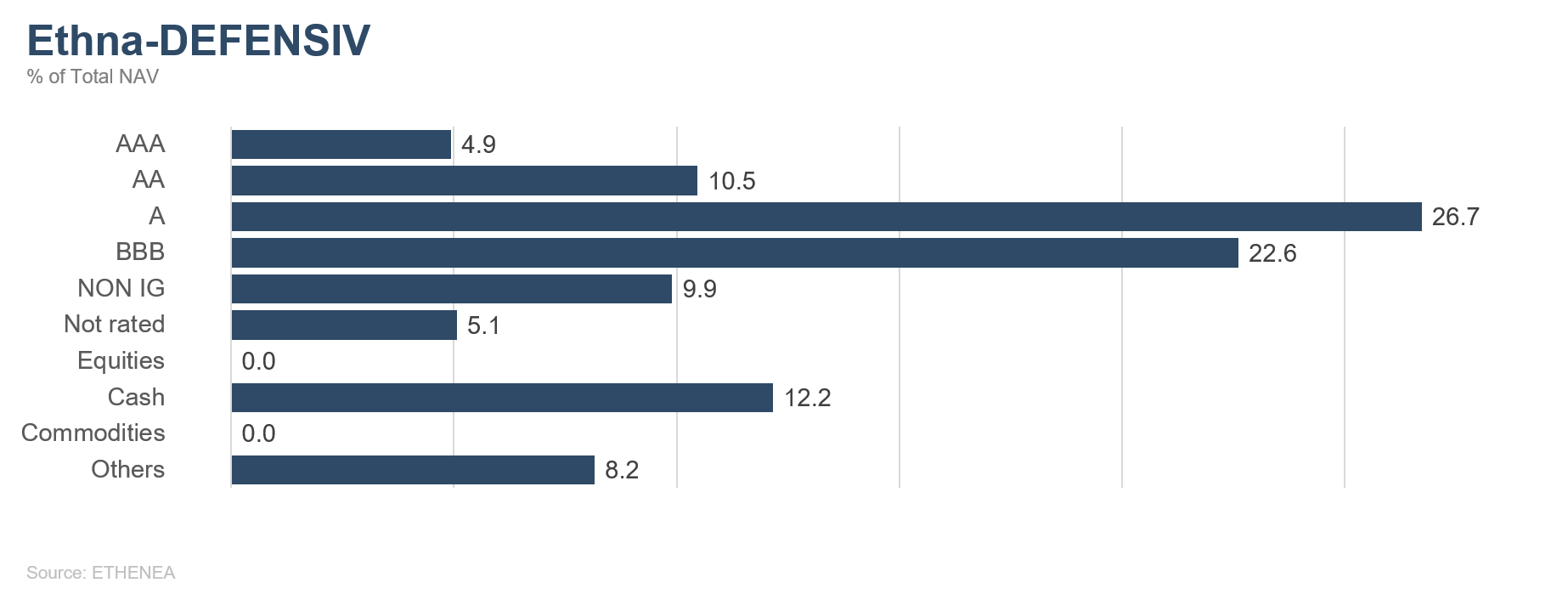

Ethna-DEFENSIV

Le banche centrali sono state le protagoniste dello scorso mese. A inizio marzo la Banca centrale europea ha fatto la prima mossa, annunciando un'accelerazione degli acquisti di obbligazioni per poter reagire più efficacemente a un inasprimento delle condizioni di finanziamento (rialzo dei rendimenti). La settimana seguente la Federal Reserve ha indicato chiaramente che nell'immediato futuro continuerà a perseguire una politica monetaria accomodante pur avendo rivisto decisamente al rialzo le proprie previsioni di crescita e malgrado le aspettative di un aumento dell'inflazione. Nel concreto, il tasso di riferimento resta dunque compreso tra lo 0% e lo 0,25% e non si prevede un rialzo prima del 2023. Anche il programma di acquisti di obbligazioni rimane invariato, a quota USD 80 miliardi per i titoli di Stato e USD 40 miliardi per le obbligazioni garantite da ipoteche.

Le principali banche centrali hanno dunque imboccato strade diverse. Mentre la Banca centrale europea ha annunciato che nel quadro del programma per l'emergenza pandemica (PEPP) intende aumentare sensibilmente gli acquisti settimanali di obbligazioni rispetto agli attuali livelli leggermente inferiori a EUR 20 miliardi in modo da contrastare l'aumento dei rendimenti obbligazionari, la Fed non ritiene al momento necessario intervenire. In fin dei conti, un moderato aumento dei rendimenti rappresenta un segnale positivo e una conseguenza della ripresa economica. Negli Stati Uniti, la curva dei rendimenti si è pertanto decisamente irripidita (il differenziale tra i rendimenti a due anni e quelli a 10 anni è aumentato di 30 bp a 160 bp) e tende a livelli elevati come non si vedevano da fine 2015. Anche lo spread tra i Treasury e i Bund si è ulteriormente ampliato. Mentre i rendimenti dei titoli fixed income statunitensi si collocano intorno all'1,75% (in rialzo rispetto all'1,0% circa di gennaio), quelli dei Bund restano in territorio negativo al -0,25% circa (a fronte del -0,55% di gennaio).

Il dollaro statunitense si è apprezzato di quasi il 3% e da inizio anno ha guadagnato pressappoco il 4% sull'euro. L'aumento dei rendimenti accresce sempre più l'attrattiva dei Treasury statunitensi presso gli investitori internazionali e i progressi della campagna vaccinale negli Stati Uniti dovrebbero accorciare i tempi di riapertura dell'economia. Entrambi gli sviluppi imprimono slancio all'USD nel breve periodo. Più a lungo termine, l'elevato deficit di bilancio e il disavanzo delle partite correnti dovrebbero tuttavia esercitare ulteriori pressioni sul biglietto verde.

Le obbligazioni statunitensi Investment Grade hanno continuato a cedere terreno, chiudendo il mese in ribasso del 2%. La perdita su base annua si attesta pertanto al -5%. A differenza dell'inizio della pandemia, la banca centrale statunitense non sembra al momento intenzionata a venire in soccorso degli investitori effettuando ulteriori acquisti obbligazionari. Generalmente un aumento dei rendimenti statunitensi si accompagna a una riduzione degli spread creditizi (ossia dei premi delle obbligazioni societarie rispetto ai rendimenti dei titoli di Stato) dovuta al ritorno della fiducia nei confronti dell'economia e dell'affidabilità creditizia delle imprese. Tuttavia l'intervento tempestivo e audace della Fed all'inizio della crisi ha spinto gli spread su livelli già molto bassi, rendendo praticamente impossibile un'ulteriore flessione a marzo. I margini di manovra per attenuare l'impatto di un aumento dei tassi connesso alla ripresa economica restano dunque ristretti. I titoli High Yield hanno beneficiato della situazione e nel mese in esame gli spread delle obbligazioni con rating da BB- a CCC- si sono ridotti in media di circa 5 bp al 3,2%. La situazione appare diversa per le obbligazioni di emittenti europei, che hanno tratto vantaggio dal sostegno della BCE, guadagnando addirittura lo 0,2% circa in media.

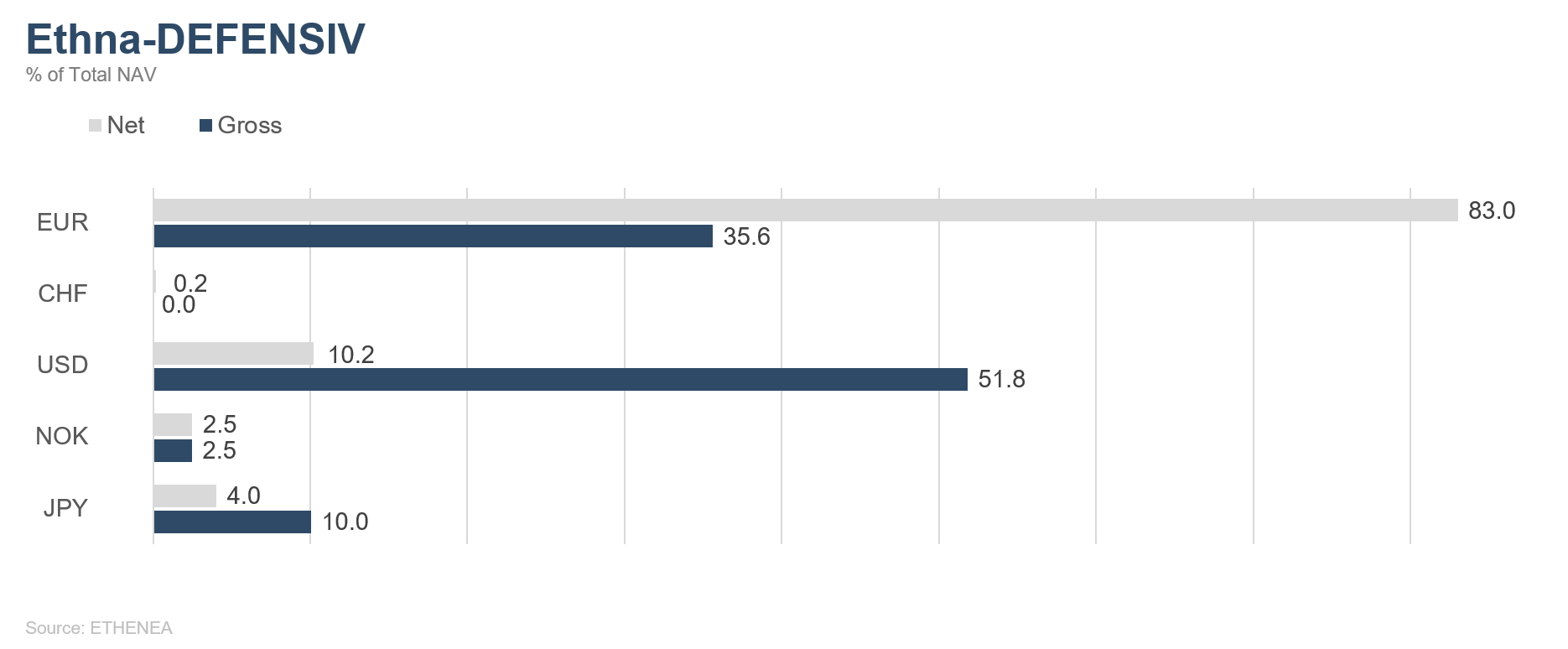

L'attuale contesto di mercato si presenta dunque sicuramente complesso per gli investitori obbligazionari e potrebbe rivelarsi particolarmente penalizzante nel breve termine. Una gestione attiva dei portafogli offre tuttavia anche opportunità di compensare le perdite a breve, ad esempio tramite overlay di duration e una selezione dei titoli basata sui fondamentali. A marzo Ethna-DEFENSIV ha ottenuto un risultato relativamente positivo, dal momento che abbiamo tempestivamente ridotto la duration del portafoglio a circa 5,4, sfruttando al contempo l'elevata quota di liquidità per acquistare a prezzi convenienti titoli di società con modelli di business e bilanci solidi o per rafforzare posizioni già esistenti. Contiamo di mettere a frutto la restante quota di liquidità, pari attualmente al 12%, nel momento in cui si presenteranno opportunità interessanti. Alcune posizioni tattiche orientate alle battute di arresto dei rendimenti statunitensi nel breve termine hanno fornito un ulteriore modesto contributo positivo. Il mese scorso l'esposizione azionaria del 9% circa, ottenuta principalmente mediante ETF sostenibili, ha generato un apporto dello 0,14%, mentre le posizioni valutarie in yen giapponese (4%), corona norvegese (2,5%) e dollaro statunitense (10%) hanno ulteriormente contribuito alla diversificazione del portafoglio fornendo un contributo alla performance dello 0,42% circa. L'apporto delle obbligazioni è stato del -0,12%. A marzo Ethna-DEFENSIV ha guadagnato lo 0,33%; il risultato del fondo da inizio anno è pari al -0,42%. Riteniamo che nel breve periodo il rialzo dei tassi dovuto ai timori di inflazione perderà slancio, consentendo a Ethna-DEFENSIV di mettere a segno una performance positiva nel corso dell'anno.

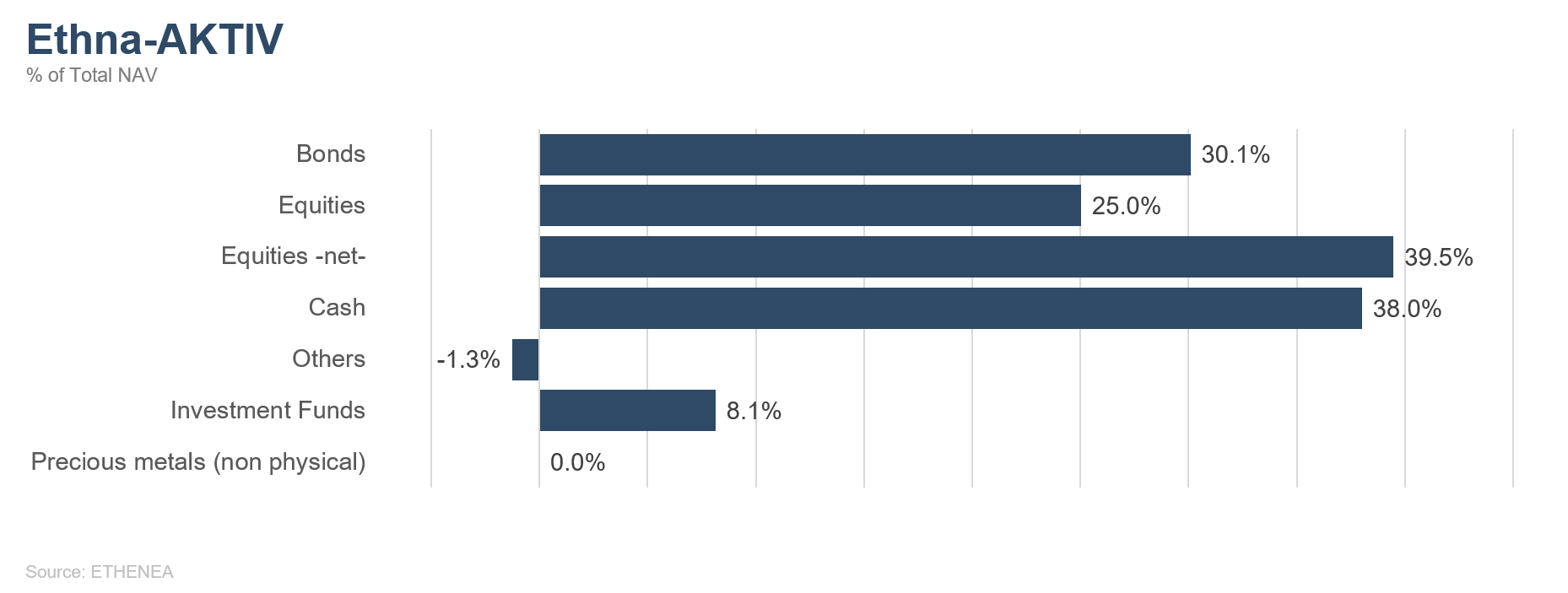

Ethna-AKTIV

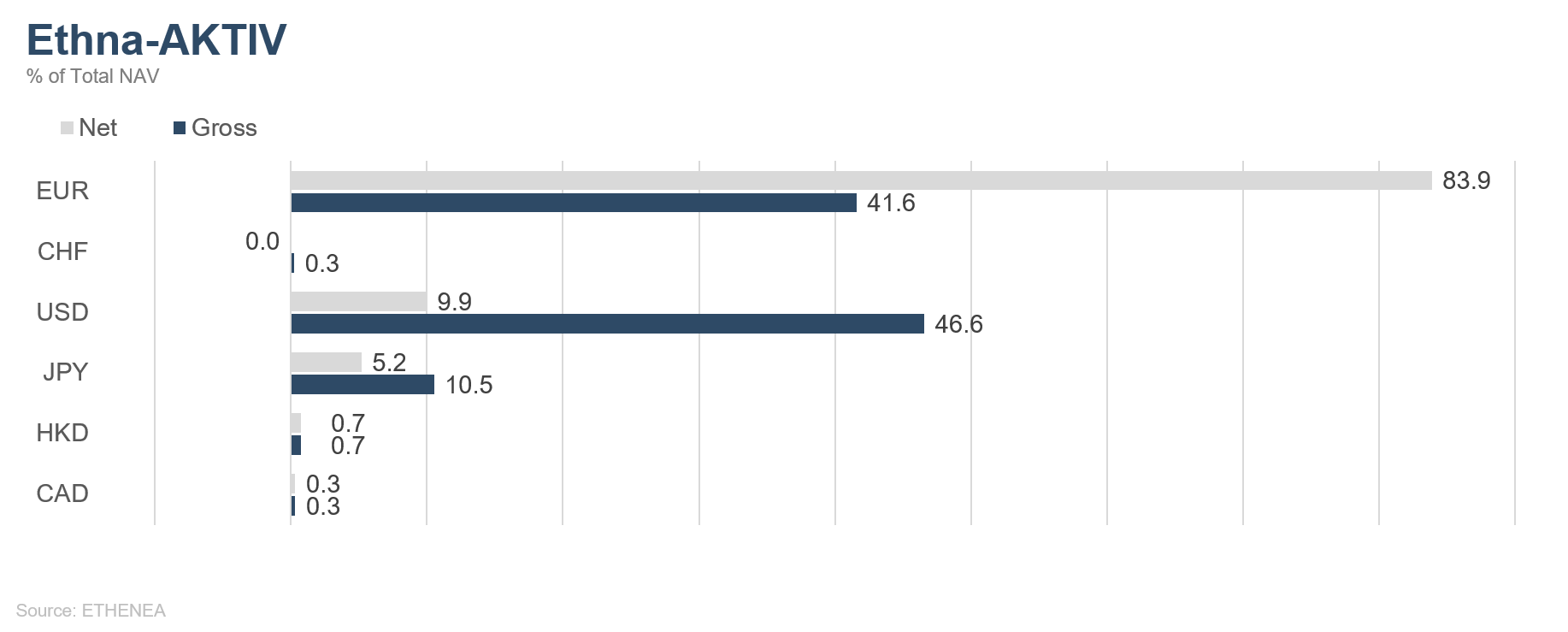

È già passato un anno dai minimi toccati dagli indici a causa della crisi pandemica. A onore del vero, bisogna ammettere che molte delle previsioni sui prezzi formulate in quel periodo, comprese le nostre, erano eccessivamente pessimistiche. Da allora sono successe molte cose. Oltre ai progressi nello sviluppo dei vaccini, sono state soprattutto le misure monetarie e fiscali a far sì che la recessione fosse una delle più brevi di sempre e ad innescare uno dei più forti rally dei prezzi di tutte le attività finanziarie. Pertanto, è ancora molto importante seguire gli sviluppi economici e monitorare i provvedimenti adottati dalle principali banche centrali. Sullo sfondo dell'ulteriore aumento delle aspettative di crescita e di inflazione, sostenute tra l'altro dall'approvazione del pacchetto fiscale da 1.900 miliardi di dollari negli Stati Uniti, è proseguito il rialzo dei tassi sul tratto a lungo termine della curva dei rendimenti, di cui ci siamo occupati il mese scorso. Se questo sviluppo è un segnale incoraggiante per gli utili societari attesi, vi è anche il rischio che le banche centrali ritirino prima del previsto le loro politiche monetarie ultra accomodanti. Questo mese, durante le loro regolari riunioni, la Fed e la BCE hanno cercato di convincere la comunità degli investitori del contrario. Dal momento che, dopo una breve tregua, i tassi a lungo termine hanno nuovamente chiuso in prossimità dei loro massimi annuali, è lecito dubitare dell'efficacia di tali iniziative. Per il mercato azionario questi sviluppi hanno tuttavia significato una prosecuzione dell'andamento dei mesi scorsi. Anche se negli indici principali non vi sono stati movimenti significativi, sotto la superficie sono comunque state osservate divergenze piuttosto profonde. È difficile dire fino a quando proseguirà la sovraperformance dei titoli value rispetto a quelli growth, ormai in atto da mesi ed evidente in tutti i principali indici. Per questo Ethna-AKTIV mantiene posizioni in entrambi gli stili. Per quanto riguarda la componente obbligazionaria del portafoglio, la ponderazione è stata ulteriormente ridotta a fronte di premi al rischio ancora molto bassi. Solo il 30% del portafoglio risulta allocato in strumenti obbligazionari e il 10% di questa quota è costituito da titoli di Stato giapponesi. Dopo che il mese scorso la performance è stata favorita dalla riduzione della sensibilità ai tassi d'interesse nell'ambito di un overlay di duration in chiave tattica, questo mese lo stesso risultato è stato ottenuto tramite un aumento. In linea di massima si può dire che né i premi al rischio delle obbligazioni né l'andamento delle cosiddette valute rifugio sono motivo di preoccupazione. La componente valutaria attuale si attesta quindi appena poco sotto il 15%, ma sarà prontamente rafforzata se necessario.

In prospettiva, bisogna essere consapevoli che, se da un punto di vista stagionale stiamo entrando in una fase più difficile, dal punto di vista ciclico siamo solo al secondo anno di un mercato rialzista. Ethna-AKTIV, che investe in maniera flessibile e indipendente da qualsiasi benchmark, appare ben posizionato per navigare con successo anche in queste acque.

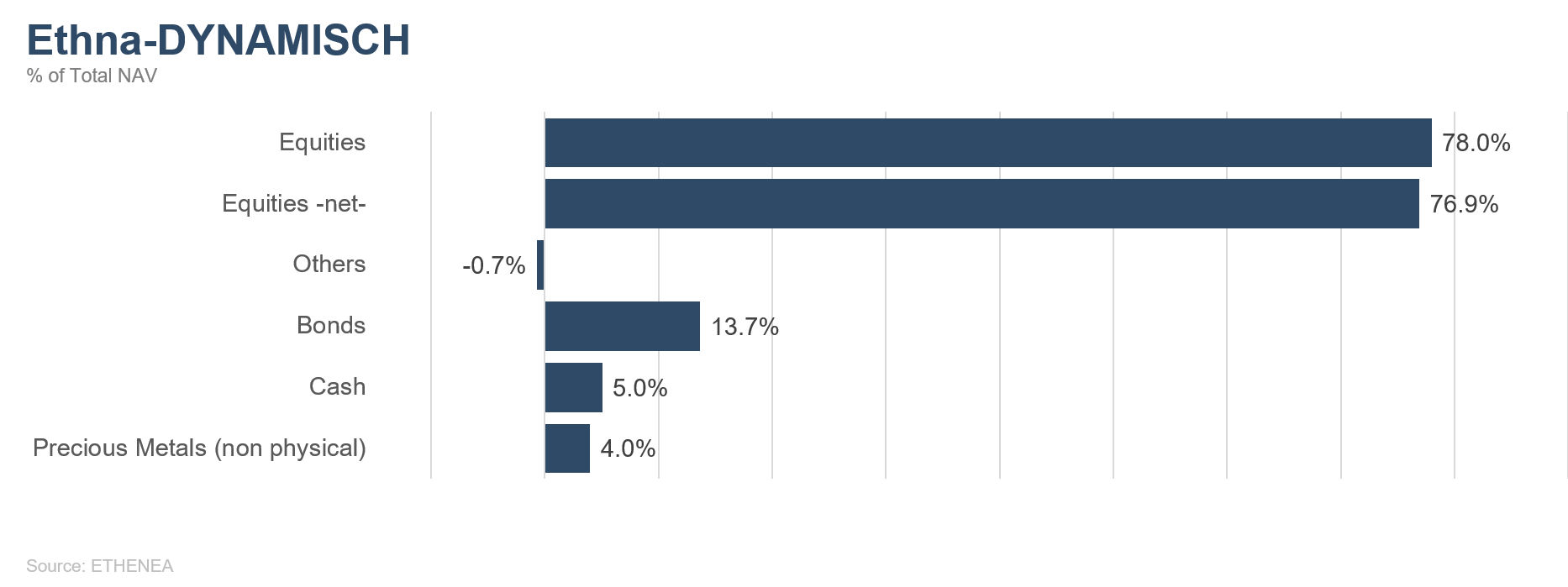

Ethna-DYNAMISCH

I driver strutturali dei mercati azionari – le misure di sostegno fiscale e monetario nonché la domanda inespressa e gli effetti di base dopo la recessione causata dalla pandemia – restano intatti. A marzo i mercati globali hanno di conseguenza dato prova di solidità. Alcuni indici azionari hanno addirittura toccato nuovi massimi. Tuttavia, ad uno sguardo più attento si nota che alcuni segmenti del mercato sono ancora soggetti a forti oscillazioni. Da un lato, si può ancora osservare una generale rotazione a livello di stili d'investimento, dai titoli growth a quelli value, in parte innescata dall'aumento dei rendimenti dei titoli di Stato USA a lunga scadenza. Questi ultimi stanno riposizionando l'attenzione degli investitori verso i parametri di valutazione convenzionali e stanno determinando rettifiche di valutazione delle aziende i cui guadagni o fatturati si collocano perlopiù in un futuro lontano. Dall'altro lato, i temi d'investimento ultimamente più in voga sono di conseguenza andati incontro ad una fase di correzione e consolidamento. Accogliamo con favore l'allontanamento da quotazioni talvolta eccessive e siamo dell'avviso che i movimenti di mercato sottostanti stiano facendo pulizia.

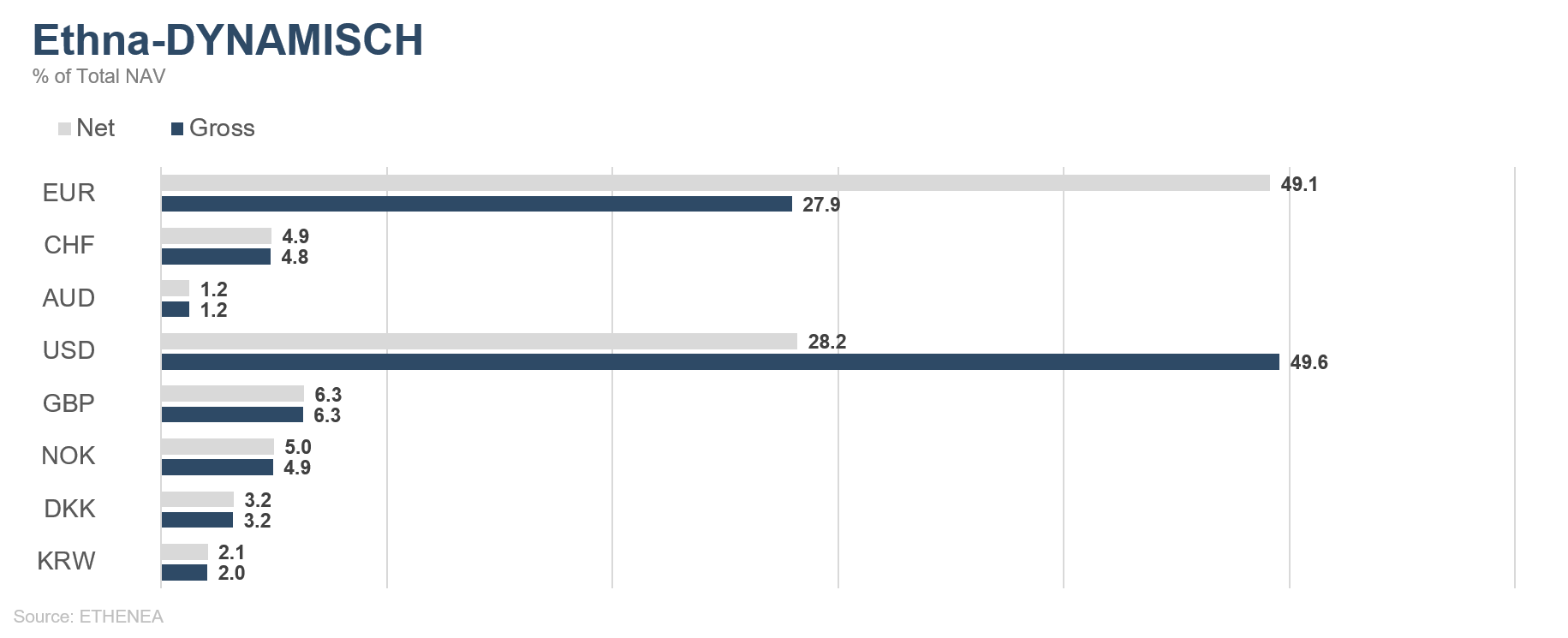

Ethna-DYNAMISCH è relativamente immune a queste turbolenze. Evitiamo infatti sia posizionamenti unilaterali, a livello di stili o di settori, sia investimenti in temi popolari qualora i parametri chiave, tra cui in particolare i fondamentali, non ci convincano. Ogni nostra posizione azionaria è il risultato di un'attenta ponderazione di opportunità di crescita e rischi di valutazione. La crescita a un prezzo ragionevole (in inglese Growth At a Reasonable Price, GARP) è per noi uno dei principi cardine dell'investimento responsabile. La crescita a qualsiasi prezzo (in inglese Growth At Any Price, GAAP), invece, è per noi un rischio poco appetibile (e inutile). L'equilibrio intrinseco dei nostri titoli GARP, indipendentemente dal fatto che appartengano alla categoria Value, Growth o ad un particolare tema, ci ha permesso anche a marzo di mantenere bassa la volatilità del portafoglio e, attraverso la nostra allocazione azionaria pari a circa il 77%, di beneficiare dei driver strutturali del mercato azionario elencati sopra.

Un titolo che soddisfa il criterio GARP e integrato a marzo nel nostro portafoglio è S4 Capital, fornitore britannico di servizi pubblicitari e di marketing. Concentrandosi esclusivamente su canali digitali, S4 Capital è al centro della trasformazione strutturale del settore. L'azienda persegue una strategia di acquisizione espansiva e una crescita organica dinamica. È così riuscita ad evidenziare un'espansione del fatturato del 59%, nonostante i tagli dei budget pubblicitari durante la pandemia. Se dovessimo classificare lo stile di investimento, S4 Capital rientrerebbe nella categoria dei titoli growth. Tuttavia, si tratta di crescita ad un prezzo ragionevole. Abbiamo quindi approfittato della recente debolezza del prezzo per aprire una posizione.

Grazie al posizionamento equilibrato di Ethna-DYNAMISCH, marzo è stato un mese relativamente tranquillo per noi, e ciò nonostante la volatilità sottostante. Abbiamo approfittato di questa calma per rafforzare ulteriormente le nostre idee d'investimento, sia a livello di singole posizioni, sia tatticamente a livello di mercato nel suo complesso. La nostra watchlist include ora svariati scenari di mercato e aziende, che monitoriamo sistematicamente. Questo ci permette di operare con prudenza nelle fasi di turbolenza e di sfruttate punti d'ingresso interessanti, in linea con la strategia GARP, per costruire posizioni. Restiamo così fedeli al nostro motto: offrire agli investitori accesso ai mercati azionari globali tenendo sotto controllo i rischi.

HESPER FUND - Global Solutions (*)

A marzo la negoziazione delle azioni USA si è rivelata relativamente turbolenta per via di un'intensa rotazione settoriale, ma gran parte degli indici principali è comunque riuscita a chiudere il mese in prossimità dei massimi storici. I listini azionari sono inoltre riusciti a metabolizzare gradualmente il nuovo aumento dei rendimenti dei titoli di Stato USA, che dopo un picco dell'1,77% si sono stabilizzati e hanno chiuso il mese poco sopra l'1,7%. A marzo, il Dow Jones Industrial Average (DJIA) ha guadagnato il 6,6% e l'S&P500 il 4,2%. Anche il Russell 2000 e il Nasdaq Composite sono cresciuti, rispettivamente, dello 0,9% e dello 0,4%. L'Euro Stoxx 50 è salito del 7,8% e ha chiuso il mese molto vicino al suo massimo da inizio anno. Lo Shanghai Shenzhen CSI 300 Index, invece, ha perso il 5,4% nel mese in rassegna e il 13% rispetto al suo massimo storico, raggiunto il 10 febbraio 2021.

L'economia globale è chiaramente in fase di ripresa, ma il suo motore non funziona ancora a pieno regime. Se il settore manifatturiero evidenzia una ripresa globale, sostenuto da una solida domanda internazionale, i settori caratterizzati da una forte interazione continuano ad arrancare a causa delle restrizioni e delle chiusure. Le battute d'arresto nella lotta alla pandemia osservate nell'Unione europea nel bel mezzo della terza ondata, abbinate alla netta accelerazione delle vaccinazioni negli Stati Uniti, stanno ampliando il divario economico tra le due principali economie del mondo occidentale. Di conseguenza, durante il mese il dollaro USA ha prolungato l'inversione di gennaio, apprezzandosi di un ulteriore 2,5% rispetto all'euro (+4,5% da inizio anno)

La forza del dollaro USA, la volatilità dei mercati delle materie prime e un'altra ondata di nuove e più contagiose varianti del virus hanno penalizzato i mercati emergenti. Il licenziamento da parte di Erdogan del terzo governatore della banca centrale del paese ha fatto precipitare la lira turca del 15%, mentre il rublo russo ha risentito delle tensioni politiche con gli Stati Uniti nonostante un rialzo dei tassi prima del previsto. In Brasile, la stretta monetaria più ampia del previsto decisa dalla banca centrale del paese non è bastata ad alleviare le preoccupazioni degli investitori dovute al peggioramento della pandemia, ai problemi di bilancio e ai rischi di inflazione.

Il ritmo e il vigore della ripresa ciclica continueranno a dipendere dall'andamento della pandemia. Un pieno recupero richiederà non solo il completo controllo della pandemia ma anche il continuo sostegno della politica economica. Tuttavia, i massicci stimoli fiscali aggiuntivi e la netta accelerazione delle vaccinazioni negli Stati Uniti lasciano pochi dubbi sulla ripresa economica del paese nel 2021. Va notato che siamo ancora nella fase iniziale della ripresa ciclica e dovremo aspettare ancora a lungo prima che i dati economici e l'inflazione nei paesi industrializzati ritrovino i loro trend di lungo periodo. Le banche centrali delle economie avanzate hanno ribadito che considerano un eventuale aumento dell'inflazione nella prima metà di quest'anno come un fenomeno temporaneo e non intendono inasprire la loro politica in chiave preventiva. In questa fase, i timori d'inflazione sono prematuri e l'aumento dei rendimenti (da livelli estremamente contenuti) è in linea con la ripresa economica in atto e ancora compatibile con una politica monetaria espansiva.

HESPER FUND - Global Solutions resta fedele allo scenario di ripresa e reflazione. In linea con il suo quadro macroeconomico di base, il fondo ha rafforzato la posizione short nei titoli di Stato statunitensi, portando così la duration complessiva del portafoglio obbligazionario in territorio negativo. Parallelamente, il fondo ha incrementato la sua esposizione ai titoli High Yield al 15%. HESPER FUND - Global Solutions ha innalzato l'allocazione azionaria dal 40% al 50% e ridotto contestualmente quella ai mercati emergenti. Inoltre, l'esposizione diversificata del 10% alle materie prime è stata mantenuta. Sul fronte valutario, il fondo ha incrementato la sua esposizione long all'USD, che nel corso del mese è salita al 27% per poi chiudere al 22%. Il fondo ha raddoppiato anche la sua esposizione alla corona norvegese, che si attesta ormai al 4%.

Come già menzionato nell'ultimo Commento sui Mercati, HESPER FUND - Global Solutions stava costruendo una posizione opportunistica sul rublo russo. Sostenuti dai prezzi delle materie prime, in ritardo rispetto alla performance di altre valute emergenti, e dopo che il tasso di cambio spot aveva superato la media mobile a 200 giorni (un segnale tecnico convincente), abbiamo deciso di trarre profitto da questo trend. Ad un certo punto, la posizione ha raggiunto il 16% e si è rivelata redditizia. Eravamo nel pieno delle operazioni di trading, quando il presidente statunitense Joe Biden, in un'intervista alla rete televisiva ABC, ha inaspettatamente accusato la Russia di ingerenze nelle elezioni americane e minacciato nuove sanzioni. Gli stop loss sono stati immediatamente attivati e la posizione è stata chiusa con una leggera perdita. In chiusura di mese, il fondo ha ricominciato a costituire questa posizione di trading, che a fine marzo si attestava al 7%.

A marzo le quote di HESPER FUND - Global Solutions EUR T-6 hanno guadagnato l'1,3% nel mese e il 2,8% da inizio anno. Negli ultimi 12 mesi il fondo ha evidenziato un rialzo dell'8,5%.

*La distribuzione di HESPER FUND - Global Solutions è attualmente consentita solo in Germania, Lussemburgo, Francia e Svizzera.

Grafico 2: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 3: struttura del portafoglio* di Ethna-AKTIV

Grafico 4: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 5: composizione del portafoglio di Ethna-DEFENSIV per valuta

Grafico 6: composizione del portafoglio di Ethna-AKTIV per valuta

Grafico 7: composizione del portafoglio di Ethna-DYNAMISCH per valuta

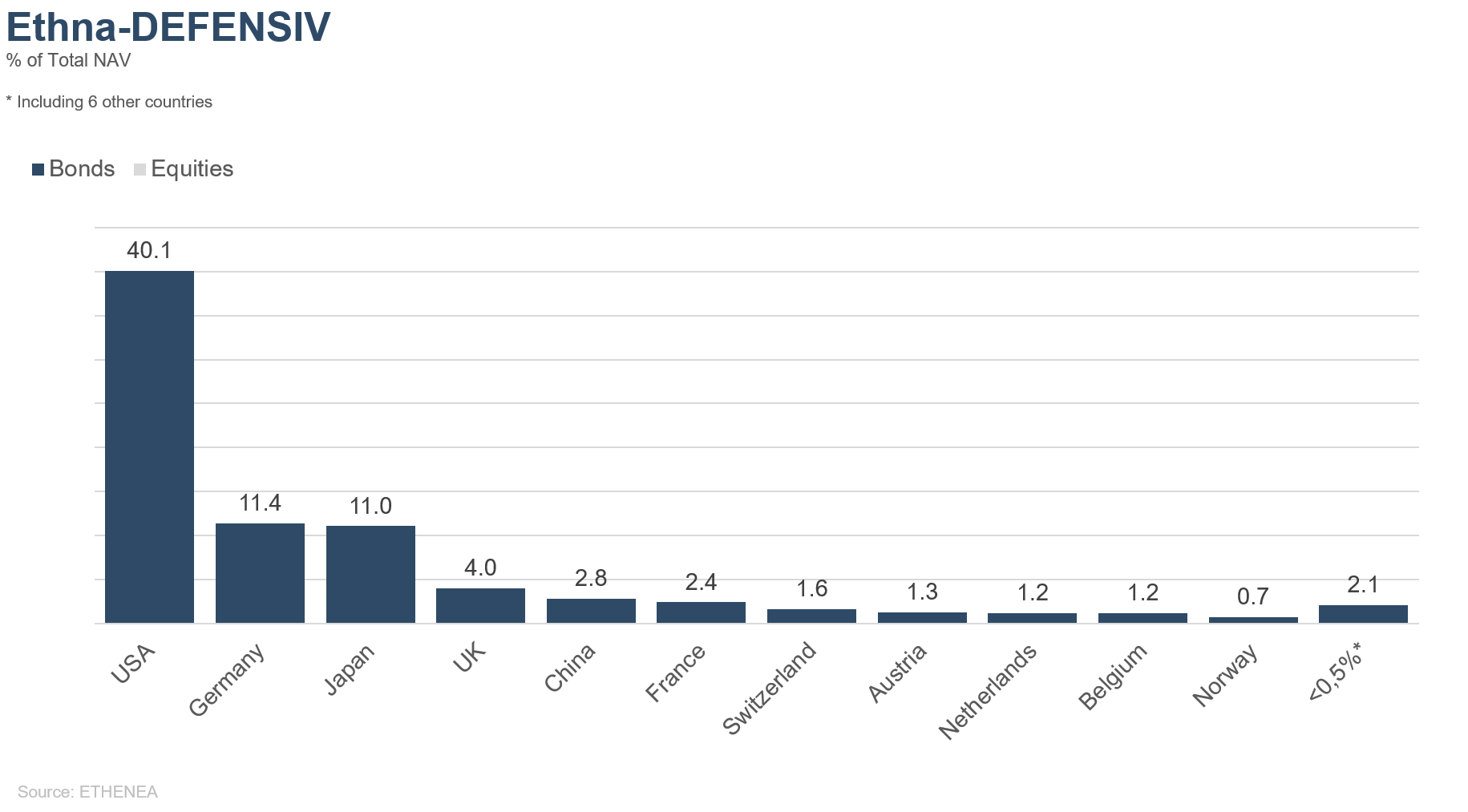

Grafico 8: composizione del portafoglio di Ethna-DEFENSIV per regione

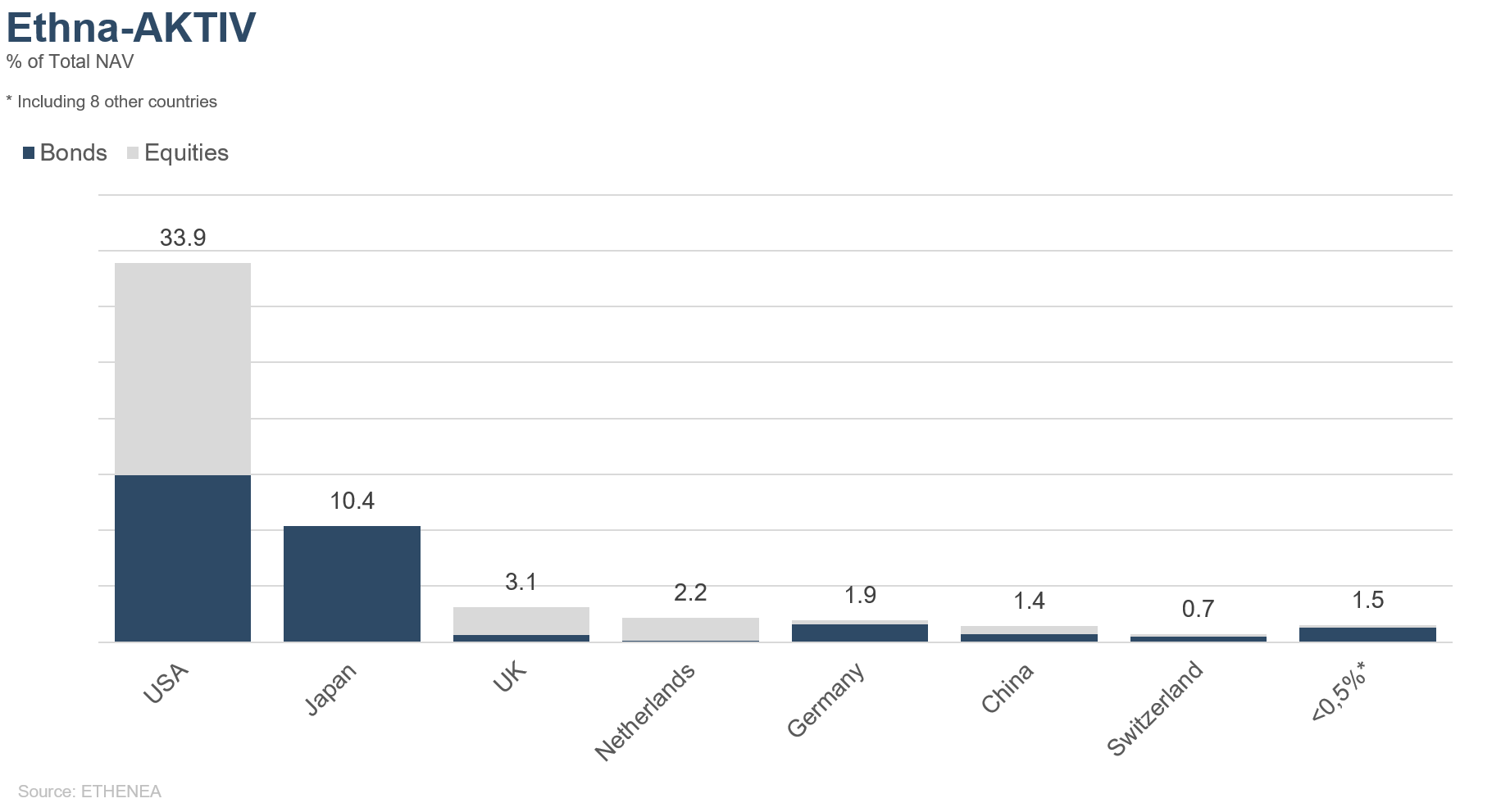

Grafico 9: composizione del portafoglio di Ethna-AKTIV per regione

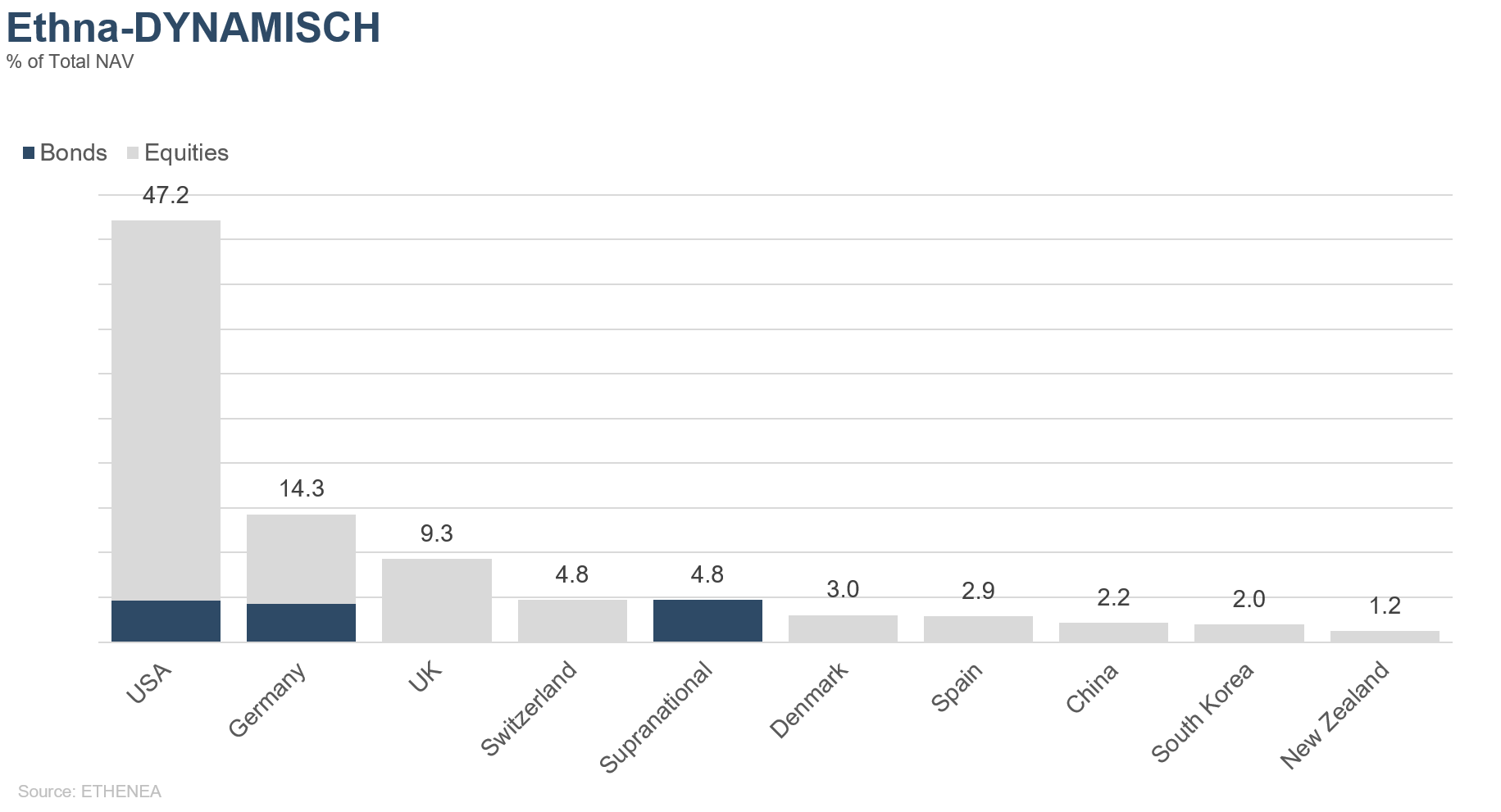

Grafico 10: composizione del portafoglio di Ethna-DYNAMISCH per regione

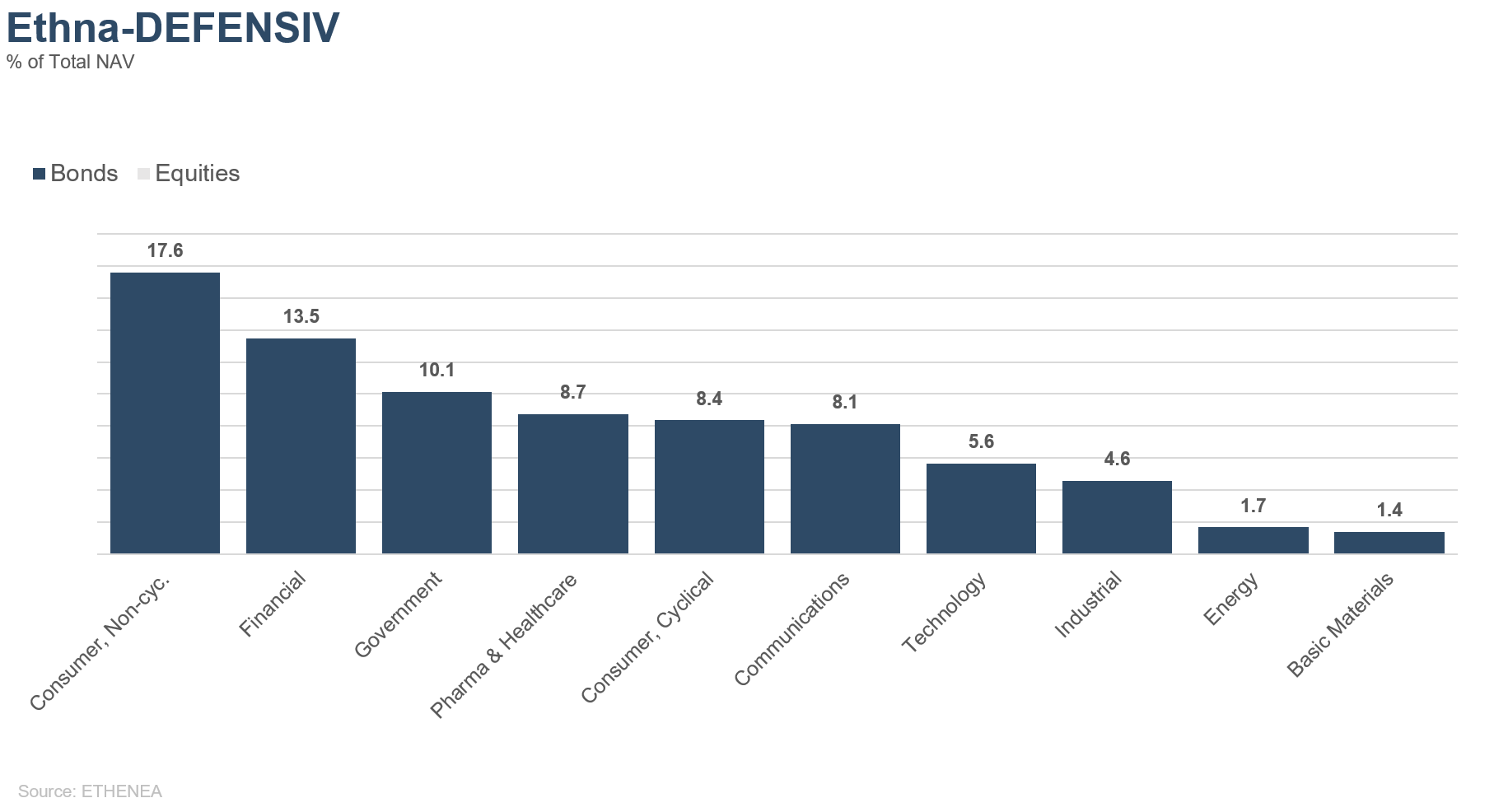

Grafico 11: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

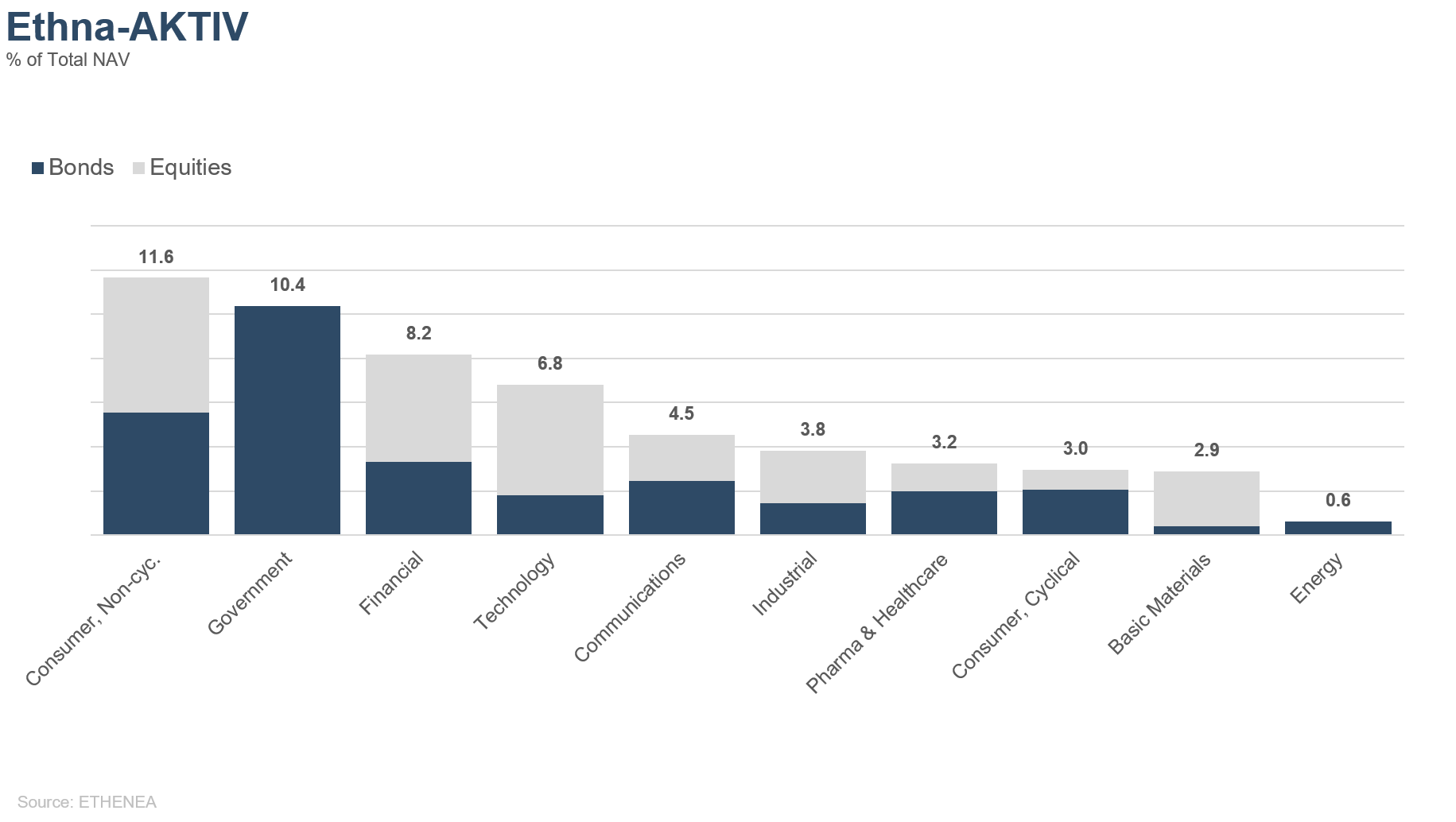

Grafico 12: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

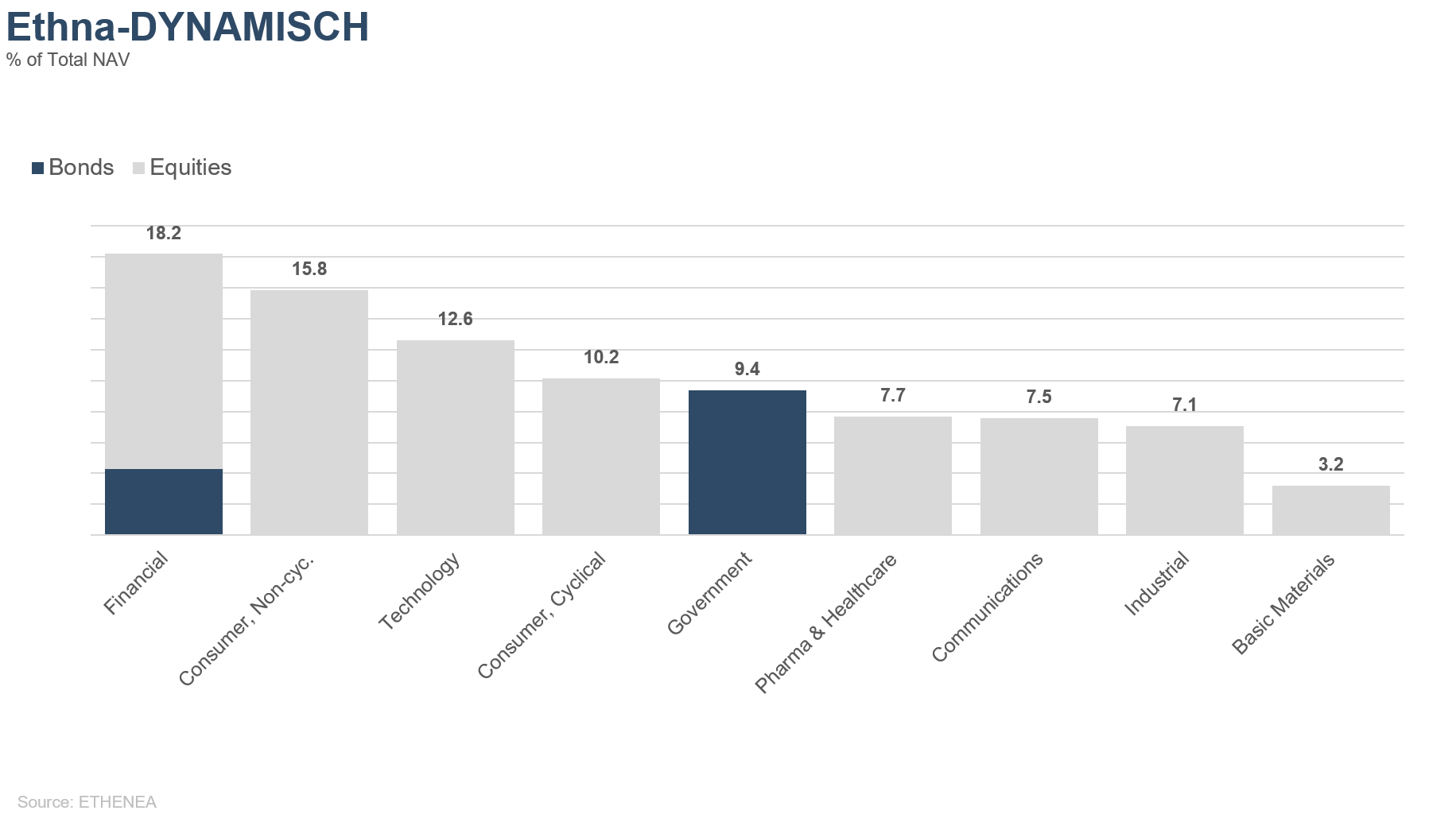

Grafico 13: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Prima dell'adesione leggere il prospetto e i documenti contenenti le informazioni chiave (PRIIPs-KIDs). La presente è una comunicazione pubblicitaria. Il presente materiale pubblicitario non è richiesto dalla legge o dalla normativa e il suo scopo è unicamente quello di fornire informazioni sui prodotti. Le informazioni contenute nel presente documento non costituiscono un invito, un'offerta o una raccomandazione ad acquistare o vendere quote di fondi ovvero a effettuare altre transazioni. Il loro unico scopo è quello di permettere al lettore di comprendere le caratteristiche chiave del fondo, come ad esempio il processo di investimento, e non vanno intese, in tutto o in parte, alla stregua di una raccomandazione di investimento. Non sostituiscono le proprie considerazioni personali, né altre informazioni e consigli legali, fiscali o finanziari. Né la Società di gestione né i suoi organi o dipendenti possono essere ritenuti responsabili per qualsiasi perdita derivante, direttamente o indirettamente, dall'utilizzo del contenuto del presente documento o altrimenti insorta in relazione al presente documento. La sottoscrizione di quote può essere effettuata unicamente sulla base dei documenti di vendita attualmente in vigore in lingua tedesca (il prospetto informativo, i documenti contenenti le informazioni chiave (PRIIPs-KIDs) e, a titolo complementare, le relazioni annuale e semestrale), da cui è possibile desumere informazioni esaustive sull'acquisto del fondo, nonché sulle opportunità e sui rischi connessi. I citati documenti di vendita in lingua tedesca (nonché le traduzioni non ufficiali in altre lingue) sono disponibili sul sito www.ethenea.com e possono essere richiesti gratuitamente presso la Società di gestione ETHENEA Independent Investors S.A. e presso la Banca depositaria, nonché presso i vari Agenti di pagamento e di informazione nazionali e presso il rappresentante in Svizzera. Gli agenti di pagamento o di informazione per i fondi Ethna-AKTIV, Ethna-DEFENSIV ed Ethna-DYNAMISCH sono i seguenti: Austria, Belgio, Germania, Liechtenstein, Lussemburgo: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo; Francia: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italia: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Spagna: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid); Svizzera: Rappresentante: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Agente di pagamento: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Gli agenti di pagamento o di informazione di HESPER FUND, SICAV - Global Solutions sono i seguenti: Austria, Belgio, Francia, Germania, Lussemburgo: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo; Italia: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Svizzera: Rappresentante: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Agente di pagamento: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La Società di gestione può disdire per motivi strategici o legali, nel rispetto di eventuali scadenze, i contratti di distribuzione in essere con terzi o ritirare le autorizzazioni alla distribuzione. Gli investitori possono informarsi sui propri diritti sul sito www.ethenea.com e nel prospetto informativo. Le informazioni sono disponibili in lingua tedesca e inglese nonché in singoli casi anche in altre lingue. Autore: ETHENEA Independent Investors S.A. È vietata la diffusione del presente documento a persone domiciliate in paesi in cui la distribuzione del fondo non è autorizzata o in cui è richiesta una licenza per la distribuzione. L'offerta di quote a persone di tali paesi è consentita solo se conforme alle disposizioni di legge applicabili e qualora venga assicurato che la distribuzione e la pubblicazione del presente documento nonché l'offerta o la vendita di quote non siano soggette ad alcuna restrizione nella giurisdizione in questione. In particolare, il fondo non è offerto né negli Stati Uniti d'America né a soggetti statunitensi ("US Person" ai sensi della Rule 902 della Regulation S dello U.S. Securities Act del 1933 e successive modifiche) né a persone che agiscono su mandato, per conto o a beneficio di soggetti statunitensi. Le performance passate non devono essere considerate come un'indicazione o una garanzia delle performance future. In ragione delle fluttuazioni del valore degli strumenti finanziari sottostanti e del loro rendimento, nonché delle variazioni dei tassi di interesse e dei tassi di cambio, il valore delle quote di un fondo e il rendimento da esse generato non sono garantiti e possono sia aumentare che diminuire. Le valutazioni incluse nel presente documento si basano su diversi fattori, tra cui i prezzi correnti, le stime del valore delle attività sottostanti e della liquidità del mercato, nonché altre previsioni e informazioni pubblicamente disponibili. In linea di principio, i prezzi, i valori e i rendimenti possono sia aumentare sia diminuire fino alla perdita totale del capitale investito; le previsioni e le informazioni possono cambiare senza preavviso. Il valore del capitale investito e il prezzo delle quote del fondo, nonché i proventi e le distribuzioni che ne derivano, sono soggetti a fluttuazioni e possono azzerarsi totalmente. Una performance positiva conseguita in passato non è pertanto un indicatore attendibile di una performance positiva futura. In particolare, non è possibile garantire la protezione del capitale investito; non vi è quindi alcuna garanzia che, in caso di vendita o di rimborso, il valore del capitale investito o delle quote del fondo detenute dall'investitore corrisponda al capitale investito inizialmente. Gli investimenti in valuta estera sono soggetti a ulteriori fluttuazioni dei tassi di cambio e a rischi valutari, vale a dire che la performance di tali investimenti dipende anche dalla volatilità della valuta estera, che può avere un impatto negativo sul valore del capitale investito. Le partecipazioni e le allocazioni sono soggette a modifiche. Sono inclusi nel calcolo le commissioni di gestione e della banca depositaria così come tutti gli altri costi che, in conformità alle disposizioni contrattuali, gravano sul fondo. Il calcolo della performance avviene secondo il metodo BVI, ovverossia, nel calcolo non sono inclusi la commissione di sottoscrizione, i costi di transazione (come le commissioni di ordini e le commissioni dei mediatori), nonché gli oneri di custodia e altri costi di gestione. La performance dell'investimento risulterebbe inferiore se si tenesse conto della commissione di sottoscrizione. Non viene fornita alcuna garanzia che le previsioni di mercato si realizzino. Qualsiasi affermazione in merito ai rischi contenuta nella presente pubblicazione non deve essere considerata un elenco di tutti i rischi o una descrizione esaustiva dei rischi menzionati. Si rimanda espressamente alle descrizioni dettagliate dei rischi nel prospetto informativo. Non è tuttavia possibile garantirne la correttezza, completezza o attualità. Contenuti e informazioni sono protetti dal diritto d'autore. Non è possibile garantire che il documento sia conforme a tutti i requisiti legali o normativi in materia definiti in paesi diversi dal Lussemburgo. Avvertenze: I termini tecnici più importanti sono definiti nel glossario all'indirizzo www.ethenea.com/glossario. Informazioni per gli investitori in Svizzera: Il Paese di origine dell'investimento collettivo di capitale è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurigo. Il prospetto informativo, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuale e semestrale possono essere ottenuti gratuitamente presso il rappresentante. Copyright © ETHENEA Independent Investors S.A. (2024) Tutti i diritti riservati. 02/04/2021