Perché è così raro generare alfa se ci sono così tanti modi conosciuti per riuscirci?

Punti chiave in sintesi

- La ricerca di extra-rendimenti è probabilmente altrettanto antica quanto gli stessi mercati dei capitali.

- La scienza ha, da sola, identificato centinaia di presunte fonti a cui continuano ad aggiungersene di nuove, come ha dimostrato ad aprile un studio condotto per ChatGPT.

- Queste fonti di alfa non consentono tuttavia quasi mai di raggiungere gli obiettivi perseguiti, esponendo invece gli investitori a rischi del tutto inediti.

Ad aprile, l'articolo "ChatGPT Can Decode Fed Speak, Predict Stock Moves From Headlines"¹ è stato tra i contributi più letti sul portale di notizie finanziarie di Bloomberg. In italiano: ChatGPT è in grado di decodificare i discorsi della Fed e di prevedere l'andamento delle quotazioni in base ai titoli diffusi dai media. L'intelligenza artificiale in generale, e il chatbot ChatGPT in particolare, restano i temi del momento. L'incessante ricerca di extra-rendimenti, il cosiddetto alfa, ossia rendimenti che superano il rischio di mercato (beta), è d'altra parte un tema perenne che da decenni guida il comportamento di quasi tutti gli operatori dei mercati finanziari. Non sorprende pertanto che ChatGPT e altri modelli linguistici analoghi vengano utilizzati ora anche per questi scopi. Uno dei primi studi scientifici sul tema, a cui fa riferimento la seconda parte del titolo dell'articolo apparso su Bloomberg citato sopra, pone la seguente domanda: "Can ChatGPT Forecast Stock Price Movements?"². ChatGPT è in grado di prevedere l'andamento dei prezzi azionari? La risposta breve è: sì. Quanto meno sull'orizzonte di un giorno.

Vale la pena leggere lo studio anche solo per farsi un'idea di come vadano formulate le richieste a ChatGPT (in questo caso, ad esempio: "[…] Fingi di essere un esperto di finanza. Sei un professionista della finanza che ha maturato esperienza nell'ambito delle raccomandazioni azionarie. Rispondi […]") o per apprendere informazioni interessanti circa i set di dati altamente standardizzati sull'andamento delle quotazioni e soprattutto le notizie che rendono possibili tali studi. In questo contributo non ci occuperemo tuttavia tanto dei risultati concreti del backtesting ottenuti nel corso dello studio (nei prossimi mesi e anni sentiremo sicuramente parlare di risultati ancora più spettacolari), piuttosto intendiamo formulare una riflessione più generale al riguardo. Quali vantaggi diretti potrete trarre voi come investitori o noi come società d'investimento dalle nuove scoperte?

Probabilmente all'incirca gli stessi vantaggi che voi, noi e tutti gli altri investitori hanno tratto dagli oltre 400 (!) fattori di extra-rendimento scientificamente dimostrati e documentati fino al 2019 nelle riviste specializzate. Gli scienziati Campbell R. Harvey e Yan Liu hanno compilato al riguardo una lista dettagliata³ tenendo conto di tutte le pubblicazioni. Chi fosse interessato può consultare tale lista per esaminare nel dettaglio i singoli fattori.

"The rate of factor production

in the academic research is out of control".

Campbell R. Harvey e Yan Liu in "A Census of the Factor Zoo" (2019)⁴

È vero che dopo alcuni anni di esperienza sui mercati finanziari non è facile prendere sul serio l'enorme mole di possibili fonti di extra-rendimento. L'alfa ha sempre assomigliato a una piantina delicata e caduca, e continuerà a farlo anche in futuro. Questo non cambierà nemmeno con le nuove scoperte di presunte fonti di alfa, recentemente aumentate esponenzialmente anche in virtù delle migliori possibilità tecniche. Esistono già studi in merito che dimostrano che una volta pubblicate, tali caratteristiche di alfa perdono rapidamente efficacia. Una buona panoramica su questo fenomeno si trova nell'analisi apparsa nel 2015, intitolata "Does Academic Research Destroy Stock Return Predictability?"⁵. In tale studio si afferma anche che una volta individuata una sovraperformance, questa svanisce tanto più rapidamente quanto più appetibile era al momento dell'individuazione e quanto più semplice è l'attuazione della relativa strategia. In breve: la continua ricerca di fonti di alfa sempre nuove innescherà una competizione praticamente impossibile da vincere con questi nuovi strumenti.

A volte ci si ritrova spinti rapidamente in questo angolo del mercato. È quanto succede relativamente spesso al sottoscritto autore di queste righe, in qualità di laureato in matematica aziendale. Per questo nel presentarmi dopo aver menzionato la mia laurea aggiungo di routine che "me la cavo bene con i numeri, ma che nella stragrande maggioranza delle strategie su base quantitativa ravviso più rischi che opportunità". La ponderazione costante delle possibili opportunità rispetto ai rischi potenziali è in fin dei conti il nostro compito principale quali asset manager attivi. Nel corso di colloqui personali racconto spesso un aneddoto esemplare che risale ai primi anni della mia carriera. Si tratta di una storia che illustra particolarmente bene la tematica di fondo, che si è ripetuta innumerevoli volte in forma analoga sul mercato e che continuerà a ripetersi quasi sicuramente anche nei prossimi anni con i prodotti d'investimento contrassegnati dall'etichetta "intelligenza artificiale".

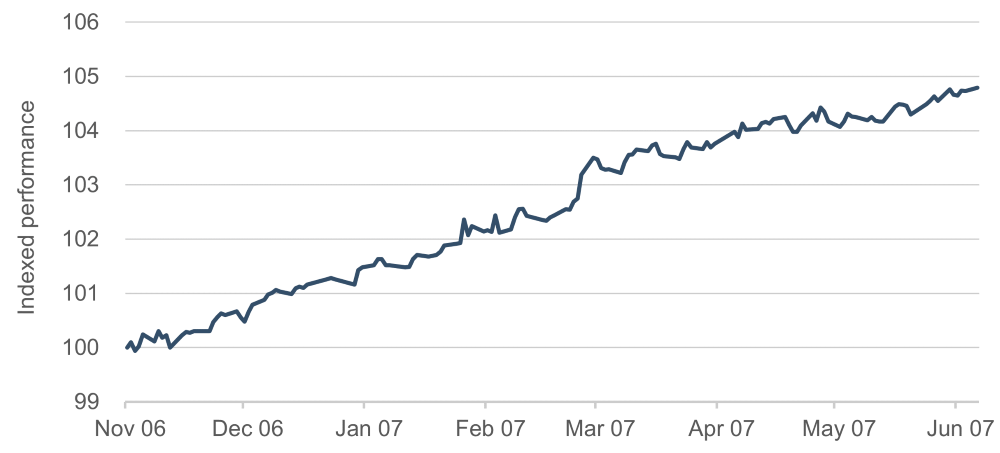

Il nome concreto di questo prodotto market-neutral e del suo distributore non sono importanti in questa sede. Meno di 20 anni fa, l'approccio utilizzato e la tecnica sottostante erano altamente moderni e non si trattava certo di un prodotto di nicchia visto che aveva registrato volumi pari anche a quasi EUR 10 miliardi. La strategia d'investimento poteva essere riassunta, in forma altamente semplificata, nella frase "acquista su base ampiamente diversificata le azioni presumibilmente più interessanti sul mercato e vendi quelle presumibilmente meno appetibili". Il rischio di mercato (beta) era quindi di fatto praticamente nullo, e ci si poteva concentrare interamente sulla continua generazione di alfa. La strategia ha ottenuto inizialmente un successo fenomenale, registrando risultati costantemente positivi senza grandi oscillazioni di prezzo. Precisamente come previsto dalla teoria e dalla pubblicità del prodotto:

Grafico 1: Performance nei primi 8 mesi dal lancio del prodotto

Fonte: Bloomberg L.P.

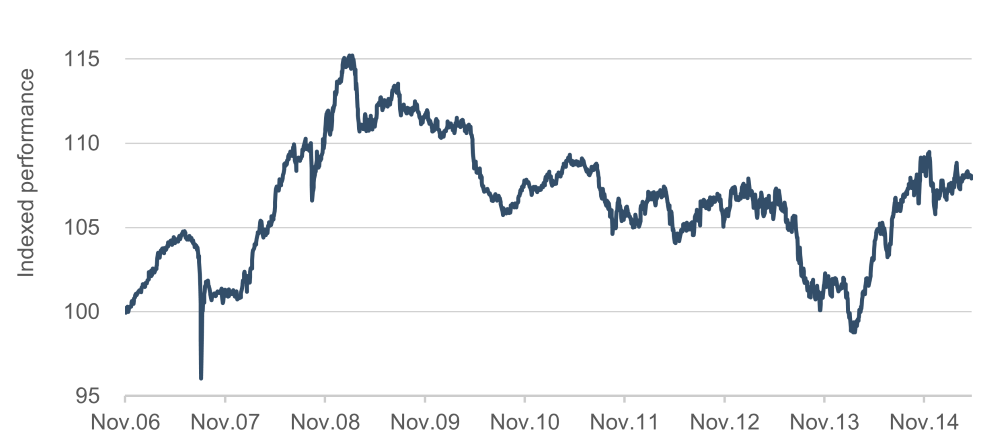

Ciò che è avvenuto poco tempo dopo si è decisamente discostato da tutte le aspettative:

Grafico 2: Performance nei primi 10 mesi dal lancio del prodotto

Fonte: Bloomberg L.P.

Mentre in superficie il mercato ha continuato ad apparire calmo, il fondo ha improvvisamente cominciato a perdere terreno giorno dopo giorno, fino ad annullare i guadagni di diversi mesi. Tra gli investitori si sono diffuse apprensioni e confusione. Che cosa era successo? Molti operatori hanno analizzato la situazione servendosi dei nuovi dati e strumenti tecnici per capire, guardando indietro, con quali azioni si sarebbero potuti ottenere extra-rendimenti in modo semplice e rigoroso. Non sorprende che, dal momento che gli stessi dati sono stati osservati attraverso le stesse lenti, anche i risultati siano stati gli stessi. Molti investitori hanno pertanto mantenuto gli stessi titoli in portafoglio. Non appena un investitore ha dovuto effettuare ingenti vendite, le azioni ne hanno risentito innescando una reazione a catena. Si è trattato di un’esperienza importante e ricca di insegnamenti per molti investitori, passata alla storia dei mercati dei capitali con il nome di Quant Crash 2007.

"Non sorprende che, osservando gli stessi dati

attraverso le stesse lenti,

si giunga agli stessi risultati,

e si ottengano quindi le stesse performance."

Christian Schmitt

Nell'interesse della completezza, osserviamo i successivi sviluppi dell'esempio riportato. Una parte delle perdite è stata recuperata rapidamente grazie a una prima inversione di tendenza dei titoli. Avvalendosi di quanto imparato si è ulteriormente affinata la strategia riuscendo a superare brillantemente la crisi del 2008. Ma poi si è assistito a un progressivo deterioramento, durante il quale non si sono più riusciti a replicare nemmeno lontanamente i successi del backtesting o dei primi mesi, né a raggiungere gli obiettivi ambiziosi inizialmente annunciati. Nel 2015, dopo circa otto anni e mezzo, il prodotto un tempo miliardario è stato ritirato dal mercato.

Grafico 3: Ciclo di vita completo del prodotto

Fonte: Bloomberg L.P.

Dall'esempio illustrato si possono trarre diversi insegnamenti utili. Risulta chiaro che il comportamento gregario degli investitori rappresenta un rischio da non sottovalutare, non solo a livello di mercato complessivo ma anche di singoli titoli. È interessante notare che tale rischio non è correlato a fattori di rischio tradizionali come indebitamento, valutazione, ciclicità, beta e altri ancora. Pertanto è molto più difficile proteggersi da queste posizioni, definite "crowded trades". La diversificazione del portafoglio tende a svolgere una funzione protettiva, ma in questo caso il pericolo potenziale è insito piuttosto nella strategia. È pertanto opportuno esercitare estrema cautela nell'adottare strategie d'investimento particolarmente diffuse nonché nuovi approcci innovativi che promettono di ottenere rendimenti superiori alla media tramite nuovi back test, fattori di alfa recentemente scoperti o nuove possibilità tecniche, che attirano in questo modo ingenti investimenti.

Accanto a questi rischi a brevissimo termine e immediati, l'esempio riportato mostra in un'ottica di medio-lungo periodo con che rapidità possano venire meno le fonti appetibili di alfa. Sia la prassi che la teoria indicano che questa, più che un'eccezione, è la regola.

Quali sono le implicazioni concrete per ETHENEA? Dichiarazioni quali "ChatGPT può prevedere l’andamento delle quotazioni azionarie" sono certamente interessanti, ma nel contesto descritto non ci inducono né al panico né all'euforia. Tuttavia nuovi strumenti come ChatGPT cambieranno profondamente il lavoro di tutti gli operatori di mercato e gli investitori, come in passato è avvenuto con le calcolatrici tascabili, i computer e Internet. È quindi fondamentale capire come questo avviene e quali sono le potenziali implicazioni di questi sviluppi per poter valutare su base continuativa le opportunità e i rischi. Il rafforzamento di un trend già in atto nell'industria finanziaria trova conferma se non altro già in questo primo studio su ChatGPT: l'enfasi su intervalli di negoziazione sempre più brevi, con investimenti anche sull'arco di un giorno, basati sui titoli pubblicati dai media non suscitano più molti sguardi di disapprovazione. Oggi il valore della gestione attiva consiste forse anche nel leggere gli articoli e non solo i titoli. Attendiamo con ansia di vedere quando questo sarà riconosciuto come fonte ufficiale di alfa!

¹ https://www.bloomberg.com/news/articles/2023-04-17/chatgpt-can-decode-fed-speak-predict-stock-moves-from-headlines

² https://ssrn.com/abstract=4412788

³ https://docs.google.com/spreadsheets/d/1mws1bU56ZAc8aK7Dvz696LknM0Vp4Rojc3n61q2-keY/edit?usp=sharing

⁴ https://ssrn.com/abstract=3341728

⁵ https://ssrn.com/abstract=2156623

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com