Previsioni sugli indici – uno sguardo nella sfera di cristallo

A fine anno le istituzioni finanziarie hanno l'abitudine di guardare nella sfera di cristallo e pubblicare le loro aspettative economiche per i successivi 12 mesi. Nel caso del mercato azionario, queste aspettative sono sintetizzate in una cifra: l'obiettivo di prezzo dell'indice azionario selezionato. Da un lato, il processo che porta alla formulazione di queste previsioni costituisce una valida esercitazione. Gli analisti organizzano e sistematizzano i propri pensieri in merito ai fattori che influenzeranno l'economia reale e il mercato azionario e allo scenario che presenta maggiori probabilità di realizzarsi. Queste riflessioni e i risultati che ne derivano contribuiscono a loro volta all'efficienza informativa del mercato dei capitali. D'altro canto, la semplice formulazione dell'obiettivo di prezzo di un indice serve a poco.

Il rendimento azionario medio annuo costituisce l'eccezione e non la regola

Il rendimento azionario medio annuo si basa sul concetto statistico del valore atteso, calcolato ponderando gli scenari economici possibili ma incerti e le loro ripercussioni sul mercato azionario in base alle rispettive probabilità di realizzarsi. Il problema di questa compressione delle informazioni può essere illustrato con il semplice esempio del lancio di una moneta: se si sceglie il lato giusto (sbagliato), si vince (perde) un euro. La vincita media attesa è dunque pari a zero euro, un esito che non potrà mai avverarsi se la moneta viene lanciata. È vero che le previsioni sull'andamento di un indice non sono di natura binaria come nel caso del lancio di una moneta, ma la problematica è analoga. Il livello previsto per l'indice rappresenta il valore atteso medio. Tuttavia, una volta che la realtà economica si manifesta, ossia quando uno scenario diventa certezza, tale valore medio di norma non viene raggiunto.

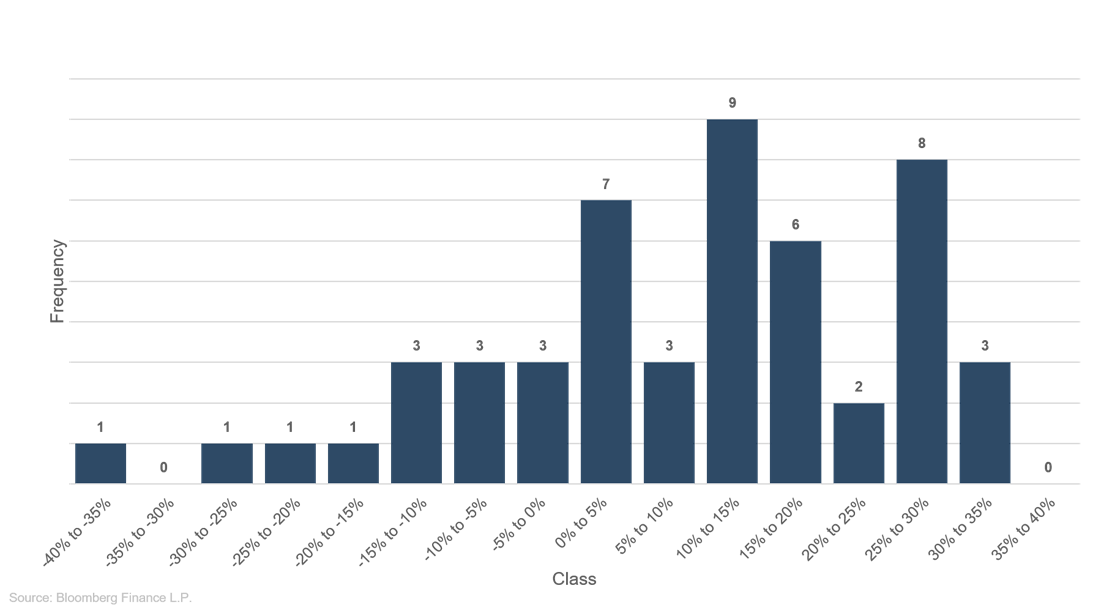

La distribuzione di frequenza dei rendimenti annui dell'S&P 500 mostra che i mercati azionari schizzano regolarmente in una direzione in seguito al materializzarsi di scenari positivi o negativi. Negli ultimi 50 anni (1970-2020) il mercato azionario statunitense ha registrato un tasso di crescita medio annualizzato di circa il 7,7%. Tale rendimento costituisce dunque il rendimento azionario che ci si aspetta in un anno medio. L'istogramma mostra tuttavia che il rendimento non presenta una distribuzione standard. Il valore medio quale misura di tendenza centrale perde pertanto parte del suo significato. Negli ultimi 50 anni, solo in tre casi il rendimento annuo si è collocato all'interno di un intervallo medio compreso tra il 5% e il 10%. Rendimenti più bassi a una cifra (0%-5%) e rendimenti bassi (10%-15%) e medi (25%-30%) a due cifre si sono invece osservati con una frequenza decisamente maggiore. Il rendimento azionario medio annuo costituisce dunque l'eccezione piuttosto che la regola.

Grafico 1: Istogramma dei rendimenti annui dell'S&P 500 (1970-2020)

La valutazione qualitativa della performance attesa del mercato azionario dipende dal momento in cui sono effettuate le rilevazioni sottostanti

Malgrado l'infrequenza con cui si registrano rendimenti annui medi, anche per il prossimo anno le previsioni di molti analisti sono in linea con tale valore medio. È quanto emerge da un sondaggio condotto da Bloomberg, da cui risulta che 7 dei 19 istituti finanziari e di ricerca intervistati prevedono un rendimento annuo tra il 5% e il 10%. L'obiettivo di prezzo medio (ossia la sintesi della sintesi) si colloca al 6% circa, anch'esso quindi nell'intervallo del rendimento azionario medio annuo. Tale obiettivo di rendimento si basa sul livello dell'S&P 500 al 16 dicembre 2021, ovvero alla data di pubblicazione del sondaggio di Bloomberg. Ciò mette in evidenza un ulteriore limite delle previsioni sugli indici, dovuto alla discrepanza tra il momento della stima e l'intervallo di tempo oggetto delle previsioni. Il 31 dicembre 2021, dopo un finale d'anno all'insegna del vigore, l'S&P 500 si attestava a quota 4.766 punti, riducendo l'aspettativa implicita di rendimento annuo medio al 3,85%. In altre parole, ciò significa che nel 2022 non possiamo più aspettarci una buona performance azionaria media, quanto invece un risultato inferiore alla media. Tuttavia nelle ultime settimane dell'anno è cambiato poco dal punto di vista dei fondamentali.

Il nostro approccio

Tenendo anche conto di questi problemi di fondo (compressione delle informazioni e contestualizzazione temporale), riteniamo che gli obiettivi di prezzo applicati agli indici abbiano un'utilità limitata, lasciando da parte i molteplici problemi minori legati all'analisi degli scenari. Noi di ETHENEA ci asteniamo pertanto dal pubblicare tali obiettivi di prezzo.

Riteniamo molto più importante soppesare i fattori di supporto e quelli di ostacolo ai mercati azionari, e questo non solo a fine anno ma continuamente. A tale scopo ci avvaliamo, oltre che dei classici dati fondamentali e macroeconomici, anche di indicatori sul sentiment del mercato e delle informazioni provenienti da altre asset class. Il quadro complessivo così ottenuto ci consente di fave leva sui punti di forza della gestione attiva e di reagire in modo flessibile a opportunità e rischi, a prescindere dalla situazione del mercato in relazione a possibili obiettivi prezzo.

Per uno sguardo retrospettivo al 2021 e per esaminare il posizionamento con cui inauguriamo il nuovo anno, basato sulla nostra attuale valutazione del mercato nel suo complesso, invitiamo i lettori a consultare i contributi relativi ai singoli Ethna Funds.

Autore:

Portfolio Manager Update & Posizionamento dei fondi

Ethna-DEFENSIV

Lo scorso anno è stato caratterizzato da mercati obbligazionari volatili. Gli investitori hanno dovuto destreggiarsi tra speranze di riapertura, preoccupazioni legate al Covid-19 e l'inasprimento della politica monetaria prospettato dalle banche centrali. Questo panorama altalenante si è riflesso anche nei rendimenti dei titoli di Stato. A inizio anno, nell'ambito del cosiddetto "reflation trade", gli investitori hanno venduto le obbligazioni sovrane a lunga scadenza, ritenendo che la ripresa dalla pandemia avrebbe inaugurato un periodo di crescita sostenuta con tassi di inflazione elevati. In autunno le obbligazioni a più breve termine hanno subito crescenti pressioni dopo che le banche centrali hanno segnalato che avrebbero reagito agli alti tassi di inflazione alzando i tassi. L'aumento dei rendimenti e le scarse probabilità di un ulteriore assottigliamento dei premi al rischio delle obbligazioni societarie hanno penalizzato il mercato obbligazionario, che ha registrato una performance leggermente negativa.

In prospettiva, la politica delle banche centrali rimarrà anche nel 2022 il fattore decisivo per i listini obbligazionari. Con l'inflazione che corre a ritmi che non si vedevano da decenni, alcuni operatori temono che le autorità monetarie continueranno a perseguire una politica sfavorevole ai mercati, aumentando i tassi di riferimento e drenando liquidità dal sistema. Nel prossimo anno le banche centrali inaspriranno con maggiore decisione la propria politica monetaria, ma anche dopo tre o quattro rialzi dei tassi negli USA, il tasso nominale resterà ben al di sotto del tasso d'inflazione, prolungando la crisi degli investimenti. In Europa la prospettiva di un primo rialzo dei tassi è ancora molto lontana; anzi, almeno fino a ottobre 2022, il bilancio della BCE continuerà ad aumentare. Si tratta di segnali positivi per le azioni, anche se visti i livelli elevati delle valutazioni, è improbabile che nel 2022 i listini azionari salgano alle stelle. I mercati obbligazionari resteranno invece volatili. Ci attendiamo un lieve aumento dei rendimenti dei titoli di Stato decennali, che dovrebbero raggiungere il 2% circa negli USA e lo 0% in Germania. Tassi nettamente superiori sono a nostro avviso poco realistici. I premi al rischio delle obbligazioni societarie Investment Grade resteranno bassi anche nel 2022, visto che le aziende si finanziano sull'arco di anni e ricorrono al mercato obbligazionario in chiave opportunistica, ad esempio quando le condizioni di finanziamento appaiono particolarmente favorevoli. Inoltre, fanno solo affidamento sulla capacità di assorbimento del mercato obbligazionario per rifinanziare fusioni e acquisizioni. Lo stesso vale per il mercato High Yield, a nostro avviso fondamentalmente stabile. Un'eventuale marcata correzione dei mercati azionari potrebbe tuttavia ripercuotersi sui premi al rischio, causandone l'ampliamento. Infine, dato il difficile contesto di mercato, i gestori di portafoglio dovranno gestire ancora più attivamente i rischi di tasso d'interesse e di insolvenza e selezionare molto oculatamente i settori e gli emittenti in cui investire. Nell'analizzare le società continueremo ad adottare un approccio fondamentale di tipo bottom-up e prediligeremo aziende con modelli di business robusti e margini solidi, in grado di trasferire più efficacemente ai clienti gli aumenti dei costi delle materie prime grazie alla loro posizione di mercato.

A dicembre Ethna-DEFENSIV (Classe T) ha registrato una solida performance (+0,08%) malgrado il lieve rialzo dei rendimenti e il temporaneo aumento dei premi al rischio delle obbligazioni societarie rispetto ai titoli di Stato ritenuti sicuri. La nostra copertura contro l'aumento dei rendimenti in dollari statunitensi ha contribuito positivamente al risultato mensile, mentre non abbiamo coperto il rischio di tasso d'interesse nelle obbligazioni denominate in euro. A dicembre, l'esposizione del 20% al dollaro USA ha fornito un apporto leggermente negativo. Il franco svizzero e la corona norvegese hanno invece contribuito positivamente al risultato del Fondo. La performance annua di Ethna-DEFENSIV è stata pertanto decisamente positiva a quota 1,39% (Classe T) a fronte di una volatilità molto ridotta pari all'incirca al 2%. Questo dimostra che strumenti d'investimento prudenti come Ethna-DEFENSIV possono contribuire favorevolmente alla performance e svolgere un ruolo importante nella formazione del patrimonio anche nelle fasi di rialzo dei tassi.

Ethna-AKTIV

Che anno! A quasi due anni dallo scoppio della più grande pandemia della storia recente, i mercati azionari internazionali viaggiano in prossimità dei massimi storici e l'economia mondiale cresce al ritmo più sostenuto degli ultimi 40 anni. Malgrado il protrarsi dell'impatto negativo del coronavirus sulla vita sociale ed economica, gli interventi concertati delle banche centrali e dei governi non solo hanno posto rapidamente fine alla recessione, ma hanno anche impresso forte slancio alla crescita, spingendola su livelli tendenzialmente superiori a quelli precedenti la crisi. Un effetto collaterale di tale sviluppo quasi da manuale è costituito dall'inflazione galoppante, anch'essa da manuale.

Le nostre stime positive sul versante macro e sul mercato formulate all'inizio dello scorso anno si sono dunque avverate. Tuttavia per gli investitori il 2021 non è stato privo di sfide. Da un lato, il prevedibile aumento dei tassi è avvenuto molto più rapidamente di quanto anticipato, causando un mini crollo del mercato obbligazionario. Dall'altro, oltre all'andamento dei tassi, anche il frequente riorientamento tematico del mercato ha causato ripetuti cambiamenti di preferenze in termini di stili e fattori azionari, avvenuti con una tale rapidità da rendere controproducenti adeguamenti troppo attivi dei portafogli. In un tale contesto non sorprende pertanto che nel 2021 un indice ampiamente diversificato come l'S&P 500 si sia rivelato il parametro di riferimento per eccellenza. Sebbene Ethna-AKTIV sia gestito in maniera indipendente da benchmark, lo scorso anno attingere principalmente alle large cap statunitensi si è dimostrata una strategia decisamente vincente per il portafoglio azionario. La maggior parte della performance annua, pari a oltre il 5%, è giunta infatti dalle azioni statunitensi. Nell'ambito delle obbligazioni, i guadagni ascrivibili al restringimento minimo di spread e cedole sono stati appena sufficienti a compensare le perdite legate all'evoluzione dei tassi a cui si accennava sopra. Va tuttavia chiarito che anche quest'anno, in particolare nelle fasi di maggiore volatilità, il portafoglio ha nuovamente beneficiato dell'effetto stabilizzante delle obbligazioni. Anche la posizione in dollari statunitensi, accresciuta nel corso dell'anno, ha fornito un contributo di oltre un punto percentuale alla performance del Fondo.

Guardando al futuro, dovremo affrontare la sfida costituita dal fatto che mentre l'attuale ciclo economico è ancora in fase molto iniziale, le condizioni relative alla politica monetaria e fiscale corrispondono già a una fase avanzata e le valutazioni si trovano addirittura a livelli da fine del ciclo. Non ci attendiamo pertanto la fine della fase rialzista, ma crediamo che l'attuale quadro lasci presagire un peggioramento del rapporto rischio/rendimento. Tuttavia, proprio sulla base di tale rapporto, le azioni continuano a presentare le valutazioni più convenienti in termini relativi. Di conseguenza, a inizio anno l'allocazione azionaria di Ethna-AKTIV, a quota 40%, è prossima al livello massimo consentito del 49%. Tuttavia, in considerazione della graduale riduzione della massiccia liquidità, è ancora più importante creare un portafoglio stabile di titoli di maggiori dimensioni non troppo sensibili ai tassi. I guadagni del prossimo anno non dipenderanno dalla liquidità in eccesso quanto da modelli di business convincenti. Ci attendiamo livelli di volatilità molto superiori a quelli dello scorso anno. Anche il calendario politico contribuirà non poco alle turbolenze, visto il voto in Francia e le elezioni di metà mandato negli Stati Uniti. Riteniamo che il dollaro statunitense continuerà a evidenziare un tendenziale vigore. Inauguriamo pertanto l'anno con un'esposizione del 40%, dal momento che oltre al differenziale dei tassi anche la crescita economica, vivace ma più debole dello scorso anno, costituisce un ulteriore argomento valido a favore del biglietto verde. Integrato da un portafoglio molto conservativo di obbligazioni societarie e titoli di Stato, Ethna-AKTIV apre l'anno quasi interamente investito; facendo leva su questo portafoglio bilanciato ci auguriamo che costituisca la base per altri massimi storici dopo quello raggiunto a fine anno.

Ethna-DYNAMISCH

Gli eventi che nel 2021 hanno interessato il mercato dei capitali fanno ora parte del passato. Ma sono entrati negli annali della storia? Direi di no. Sugli sviluppi del 2021 incombe l'ombra lunga del 2020: l'anno in cui è cominciata la pandemia globale. È difficile descrivere o comprendere gli sviluppi economici, monetari, fiscali o fondamentali del 2021 senza fare riferimento al 2020. Un anno fa in questa sede abbiamo gettato uno sguardo retrospettivo al 2020, anno eccezionale, definendolo soprattutto imprevedibile, e ipotizzando che l'anno successivo, il 2021, sarebbe stato invece un anno fin troppo prevedibile. Il 2021 si era aperto all'insegna di una pandemia che appariva lentamente sotto controllo; inoltre, il profilarsi di una crescita forte, gli effetti positivi degli ingenti pacchetti fiscali, i tassi d'interesse ai minimi storici, il mantenimento dei programmi di acquisto di titoli da parte delle banche centrali e il ritorno della propensione al rischio per un numero crescente di investitori sembravano tutti segnali preannuncianti una continuazione del trend rialzista avviatosi nel 2020 sui mercati azionari globali. Oggi, a un anno di distanza, il 2021 può essere descritto in modo altrettanto conciso ed efficace. I molteplici fattori di supporto elencati sopra hanno spinto decisamente al rialzo le quotazioni nei primi mesi dell'anno. Con un'esposizione azionaria netta del 75%-80% circa, Ethna-DYNAMISCH ha ampiamente beneficiato del rialzo, continuando a segnare nuovi massimi fino a estate avanzata. La quota azionaria è stata strutturata aggressivamente, adottando tuttavia un approccio disciplinato nel valutare le opportunità e i rischi sottostanti. Se da un lato non abbiamo sfruttato pienamente le opportunità offerte da settori ciclici strutturalmente poco appetibili come petrolio, materie prime e finanza, dall'altro abbiamo evitato di esporci a rischi di valutazione significativi in segmenti growth e in titoli precedentemente avvantaggiati dalla crisi, molti dei quali avevano già raggiunto i massimi annui a metà febbraio subendo poi correzioni anche massicce in alcuni casi.

Nel resto dell'anno i fattori positivi hanno gradualmente esaurito la propria efficacia. In Ethna-DYNAMISCH abbiamo pertanto adottato un approccio più moderato, mantenendo la quota azionaria netta al 60% circa mediante una maggiore ponderazione delle componenti di copertura. Il contesto di mercato meno appetibile ha penalizzato i listini azionari, causandone in particolare una riduzione dell'ampiezza. Mentre rinomati indici azionari ponderati per la capitalizzazione di mercato come l'S&P 500 o l'MSCI World hanno raggiunto nuovi massimi storici, a partire dall'estate si è osservato un crescente divario tra la performance di tali indici e quella delle loro varianti equiponderate (ovvero composte dagli stessi titoli ma con una diversa ponderazione). Nella seconda metà dell'anno diversi altri indici noti, come il DAX tedesco, il Russell 2000 statunitense o l'MSCI Emerging Markets, hanno registrato performance stagnanti. Nemmeno il portafoglio di singoli titoli azionari di Ethna-DYNAMISCH è riuscito a sottrarsi a questo trend generale e nella seconda metà dell'anno il Fondo ha conseguito un risultato appena positivo. I motivi alla base di tale andamento sono molteplici ma non crediamo che si dimostreranno duraturi. Ad esempio, le azioni del portafoglio favorite dalla normalizzazione delle attività economiche e sociali hanno subito nuove pressioni in seguito alla diffusione delle varianti Delta e Omicron. Malgrado i numeri record di casi attualmente registrati in molte regioni, non riteniamo che vi siano fattori sufficienti per modificare il nostro scenario di base, secondo cui il ritorno alla normalità sociale grazie alle vaccinazioni e a nuovi progressi nei trattamenti sarà solo questione di tempo.

A differenza delle azioni, i titoli a reddito fisso e l'oro hanno svolto anche nel 2021 un ruolo decisamente minore nella struttura del portafoglio di Ethna-DYNAMISCH. Vista l'evoluzione poco favorevole di queste due asset class, tale decisione si è rivelata opportuna, e non solo col senno di poi.

Anche all'inizio del nuovo anno riteniamo che i rendimenti obbligazionari siano troppo poco interessanti rispetto alle opportunità offerte dai mercati azionari per considerare l'acquisto di tali titoli per Ethna-DYNAMISCH, il fondo più aggressivo degli Ethna Funds. Sussistono infatti buone probabilità che l'attuale fase rialzista prosegua, anche se a livelli più moderati. Nel 2022 la crescita economica globale dovrebbe nuovamente raggiungere livelli superiori alla media. Le banche centrali negli USA e in Europa continuano a muoversi con estrema prudenza malgrado l'accelerazione dell'inflazione. Le aspettative di rendimenti ancora bassi per gli investimenti obbligazionari dovrebbero al contempo far sì che anche nel 2022 le azioni siano oggetto di una domanda strutturalmente elevata, per cui gli attuali livelli valutativi continuano a essere giustificati. Riteniamo pertanto che, accanto a una crescita solida del fatturato e degli utili, i principali driver dei listini azionari affermatisi di recente continueranno anche nel 2022 a spingere le quotazioni. D'altro canto, un ulteriore, progressivo indebolimento di questi fattori potrebbe gradualmente acuire le incertezze e il nervosismo degli operatori, causando il ripetersi di rapide e massicce rotazioni settoriali e di stile. L'elevata flessibilità di Ethna-DYNAMISCH resta pertanto importante in quanto consente di affrontare con successo anche scenari alternativi.

HESPER FUND - Global Solutions (*)

2021 - un anno folle per le azioni

Dopo lo shock del Covid-19, che ha scosso l'economia mondiale nel 2020, il 2021 sarà ricordato come l'anno della "Grande ripresa". Malgrado i notevoli progressi compiuti nella lotta alla pandemia, l'emergere di nuove varianti del coronavirus ha avuto forti ripercussioni sulla performance economica e sui mercati. Le varianti Delta e Omicron non hanno solo causato l'introduzione di nuove restrizioni, hanno anche frenato la crescita economica nel terzo e nel quarto trimestre dell'anno, mentre permane una grande incertezza circa l'evoluzione della pandemia e il suo impatto sull'economia mondiale. Per gli economisti e gli osservatori del mercato, il 2021 è stato anche l'anno del ritorno dell'inflazione. Non è ancora chiaro se gli attuali tassi di inflazione scenderanno gradualmente non appena le turbolenze della domanda e dell'offerta legate alla pandemia si saranno attenuate o se l'inflazione si consoliderà mutando la sua dinamica a lungo termine. È tuttavia evidente che lo squilibrio tra la forte ripresa della domanda complessiva (sostenuta da stimoli politici senza precedenti) e un'offerta ridotta rappresenta attualmente il maggiore rischio di ribasso per la crescita e di rialzo per l'inflazione.

Grazie a condizioni monetarie e fiscali estremamente accomodanti, il 2021 si è rivelato molto propizio per Wall Street. Le azioni statunitensi hanno archiviato il terzo anno consecutivo di rendimenti a due cifre, trainando così i listini azionari della maggior parte delle economie sviluppate. L'indice S&P 500 ha messo a segno il maggiore progresso, registrando un solido rendimento del 26,9%. In Europa, l'indice delle blue chip Euro Stoxx 50 ha segnato un rialzo del 21% (12,7% in termini di USD). Il 2021 è stato anche l'anno in cui i listini azionari statunitensi hanno raggiunto i massimi degli ultimi 26 anni. Lo scorso anno l'S&P 500 ha stabilito 70 nuovi record, il numero più alto dal 1995. Il gran clamore che ha accompagnato le cosiddette "meme stock", la cifra record di IPO in tutto il mondo e il rallentamento del mercato azionario cinese dovuto all'inasprimento normativo e all'indebolimento economico hanno contribuito a fare del 2021 un anno particolarmente ricco di avvenimenti. La marcata rotazione azionaria ha tuttavia reso molto impegnativa la selezione dei titoli. È stato molto difficile tenere il passo con l'S&P 500: mentre quest'ultimo, trainato da una serie di colossi aziendali, ha messo le ali, alcuni titoli minori hanno subito pesanti perdite. Il vigore del dollaro statunitense ha sorpreso i mercati, visto che a inizio anno non rientrava tra le principali raccomandazioni degli esperti di mercato. Nel 2021 l'indice del dollaro statunitense (DXY), che rappresenta il valore medio dei corsi di cambio del biglietto verde rispetto ad altre importanti valute mondiali, è salito del 6,6%. Per contro, nello stesso periodo l'euro ha ceduto quasi l'8% rispetto alla valuta statunitense. I rendimenti hanno seguito un iter analogo; le stime di consenso indicavano tassi sui titoli di Stato molto più alti di quelli poi effettivamente raggiunti. Malgrado la corsa dell'inflazione e le interruzioni delle catene di approvvigionamento, lo scorso anno i rendimenti dei titoli di Stato sono rimasti praticamente invariati, inviando a investitori, osservatori, decisori politici e all'opinione pubblica segnali contrastanti sulla futura crescita economica.

Dicembre 2021

Dicembre è stato un mese positivo per i mercati azionari mondiali, anche se il rally di Natale è stato meno vigoroso del previsto a causa del diffondersi della variante Omicron e dei timori di inflazione. La maggior parte dei listini azionari ha archiviato rendimenti positivi, chiudendo l'anno in forte rialzo. Come già avvenuto in gran parte del 2021, è stato difficile tenere il passo con l'S&P 500, che ha terminato l'anno in prossimità dei massimi storici.

A dicembre i principali indici azionari statunitensi hanno subito oscillazioni, ma la maggior parte di loro ha chiuso il mese in rialzo su livelli prossimi ai record assoluti. Nel corso del mese l'S&P 500 ha guadagnato il 4,4%, il Dow Jones Industrial Average (DIJA) il 5,4% e il Russell 2000, che misura l'andamento delle small cap, il 2,1%. L'indice tecnologico Nasdaq Composite è rimasto indietro, archiviando un rialzo pari solo allo 0,7%, ma ha mostrato una buona tenuta durante la forte correzione dei titoli tecnologici osservata a dicembre.

In Europa il sentiment sui mercati azionari si è allineato a quello statunitense. L'indice delle large cap Euro Stoxx 50 è salito del 5,8% (6,4% in termini di USD) e il FTSE 100 britannico del 4,6% (6,7% in termini di USD). Malgrado la forza del franco svizzero, nel mese in rassegna lo Swiss Market Index ha messo a segno un forte rialzo del 5,9% (6,6% in termini di USD).

I mercati asiatici hanno evidenziato un andamento eterogeneo e lo Shanghai Shenzhen CSI 300 Index ha guadagnato il 2,2% (+2,5% in termini di USD). L'Hang Seng Index di Hong Kong ha ceduto lo 0,3% a causa degli interventi normativi e delle tensioni geopolitiche. In Giappone il Nikkei 225, l'indice delle blue chip, ha evidenziato un progresso del 3,5% (1,3% in termini di USD).

I mercati emergenti hanno archiviato un mese particolarmente volatile, poiché molte banche centrali, tra cui quelle della maggior parte dei paesi dell'Est europeo e del Brasile, hanno continuato ad alzare aggressivamente i tassi per contrastare l'aumento dell'inflazione. Nelle ultime settimane del mese, la Turchia ha attirato su di sé l'attenzione della stampa e dei mercati valutari, giacché la richiesta di Erdogan di ridurre i tassi d'interesse ha causato in un primo tempo la caduta libera della lira turca, che ha poi effettuato una brusca inversione di rotta quando il governo ha introdotto depositi a termine in lire garantiti contro le fluttuazioni valutarie al fine di aumentare l'attrattiva della valuta locale per gli investitori. Tale tentativo si è però rivelato per lo più controproducente giacché i costi del credito sono ulteriormente aumentati e nell'ultima settimana dell'anno la lira ha accusato una rapida e continua svalutazione. Anche in Cile la politica ha fortemente penalizzato i mercati locali. Gli asset cileni sono crollati dopo che il Presidente eletto Boric, esponente della sinistra, ha ricevuto un ampio mandato per promuovere la riforma dell'economia cilena, la più aperta dell'America Latina.

Alla luce della situazione altamente incerta (accelerazione dell'inflazione, rallentamento della crescita e diffusione della variante Omicron) che sembra mettere seriamente in difficoltà i decisori politici, lo scenario macro di HESPER FUND - Global Solutions è in fase di riesame. A dicembre, le banche centrali delle economie sviluppate hanno segnalato un cambio di rotta, che abbinato all'emergere della variante Omicron ha causato forte volatilità sui mercati. Stiamo attualmente esaminando i presupposti macroeconomici alla base delle divergenze di politica monetaria e delle aspettative di crescita nelle principali aree economiche. Al momento ci concentriamo sul rischio di un aumento della volatilità dovuto all'accelerazione del processo di normalizzazione della politica da parte delle banche centrali e al mutamento del sentiment dovuto alla diffusione della variante Omicron. Per beneficiare del rally di Natale abbiamo anche gestito oculatamente l'esposizione azionaria e mantenuto stop-limit prudenti.

A dicembre il Fondo ha messo a segno un buon andamento grazie all'esposizione azionaria dinamica. Anche la forza del franco svizzero e il recupero della corona norvegese hanno contribuito al risultato mensile positivo. La nostra posizione rialzista sul dollaro USA nei confronti della sterlina britannica è stata chiusa, giacché il mercato ha nuovamente incorporato una serie di rialzi dei tassi, innescando gli stop-limit. La nostra esposizione al dollaro USA si è pertanto ridotta al 48%.

La nostra esposizione alle diverse asset class viene come sempre costantemente monitorata e calibrata, al fine di adeguarci al clima di mercato e ai mutamenti dello scenario macroeconomico di riferimento.

A dicembre HESPER FUND - Global Solutions EUR T-6 ha registrato un rialzo dell'1,01%. Nel 2021, la performance si è attestata all'11,29% e la raccolta netta è stata pari a 4 milioni di euro; a fine anno le masse complessive in gestione (AuM) ammontavano pertanto a 41,6 milioni di euro. Nel corso dell'anno, il fondo ha registrato rendimenti mensili positivi in 10 mesi su 12, con le sole eccezioni di maggio e settembre. Negli ultimi 250 giorni la volatilità è lievemente aumentata, restando tuttavia contenuta al 7% e il fondo continua pertanto a evidenziare un interessante profilo di rischio/rendimento. Il rendimento annualizzato dal lancio si attestava all'8,6%.

Cosa ci aspetta nel 2022

Il prossimo anno si prospetta a dir poco difficile per i gestori patrimoniali. L'aumento dell'inflazione indurrà le banche centrali a ridurre o a ritirare il supporto geopolitico finora offerto all'economia mondiale, se non addirittura a inasprire la propria politica, rendendo più arduo operare con successo sui mercati finanziari. La pandemia è lungi dall'essere superata e numerose tensioni politiche restano tuttora evidenti. Il settore dell'asset management subirà ulteriori pressioni affinché effettui investimenti rispettosi dell'ambiente evitando di scivolare nel cosiddetto "greenwashing" (ecologismo di facciata).

*La distribuzione di HESPER FUND - Global Solutions è attualmente consentita solo in Germania, Italia, Lussemburgo, Francia e Svizzera.

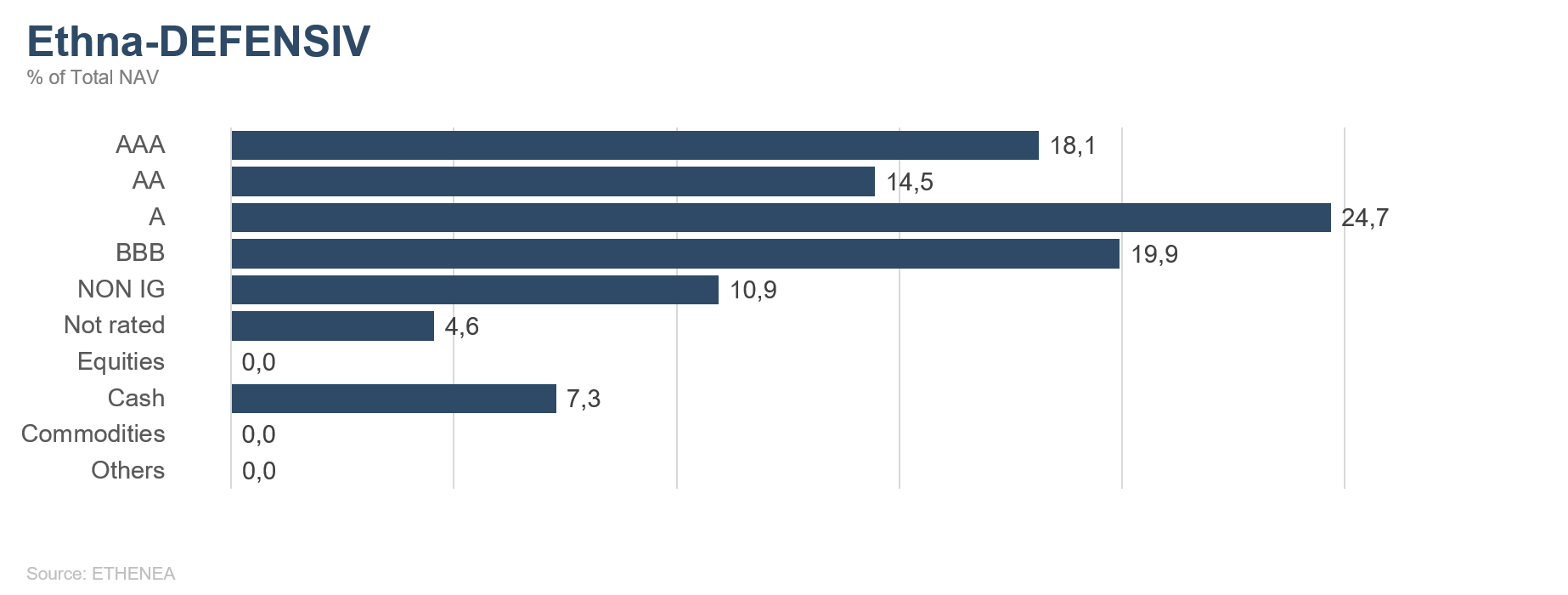

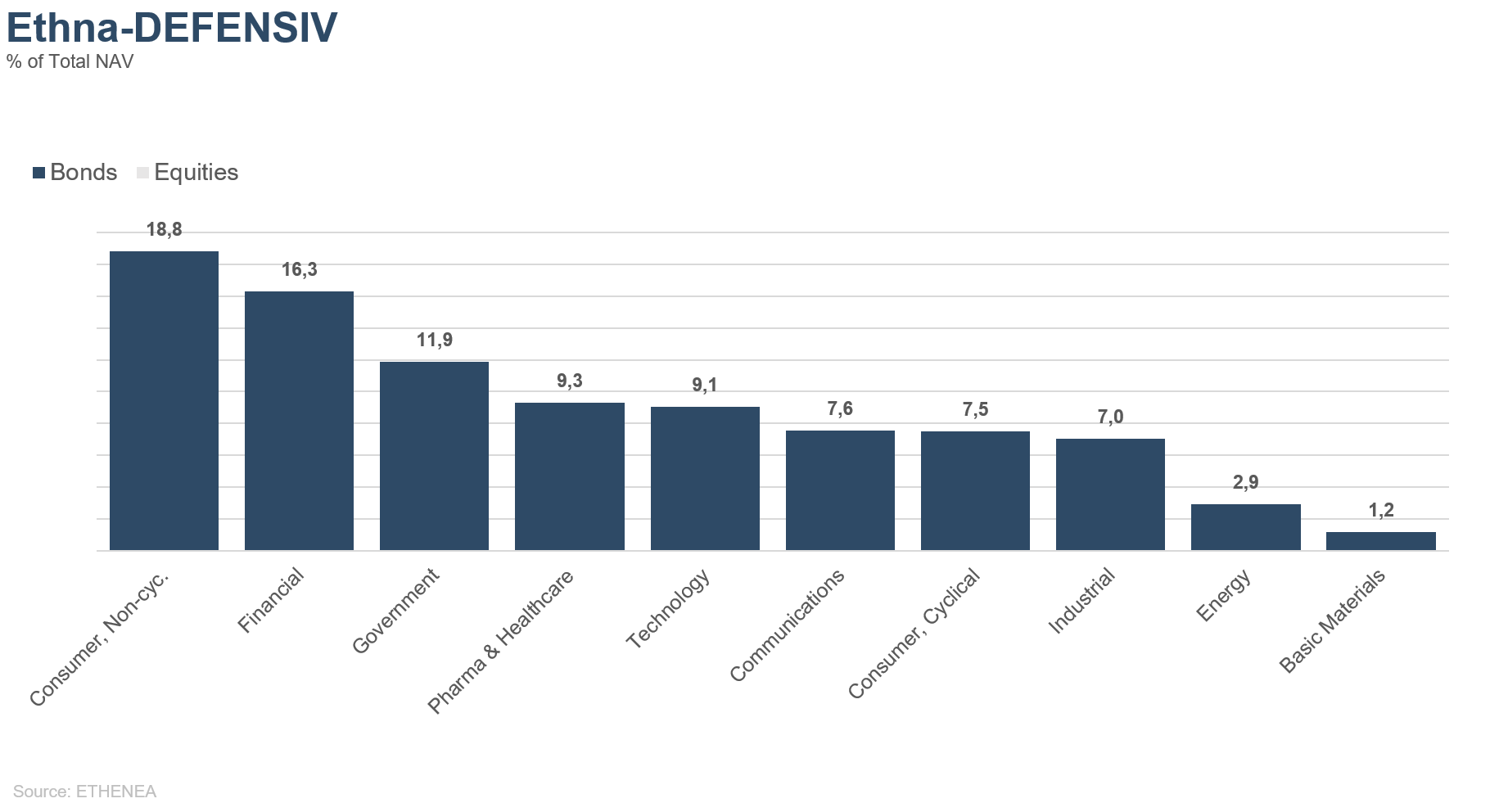

Grafico 2: struttura del portafoglio* di Ethna-DEFENSIV

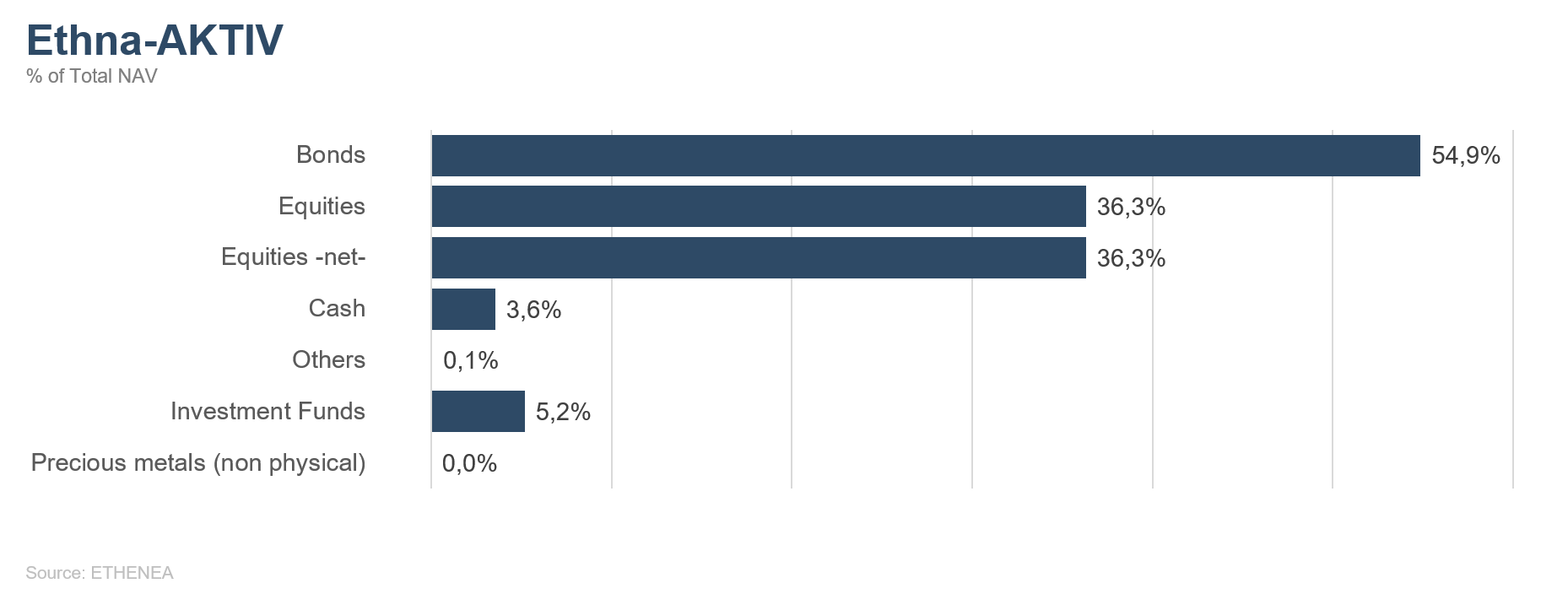

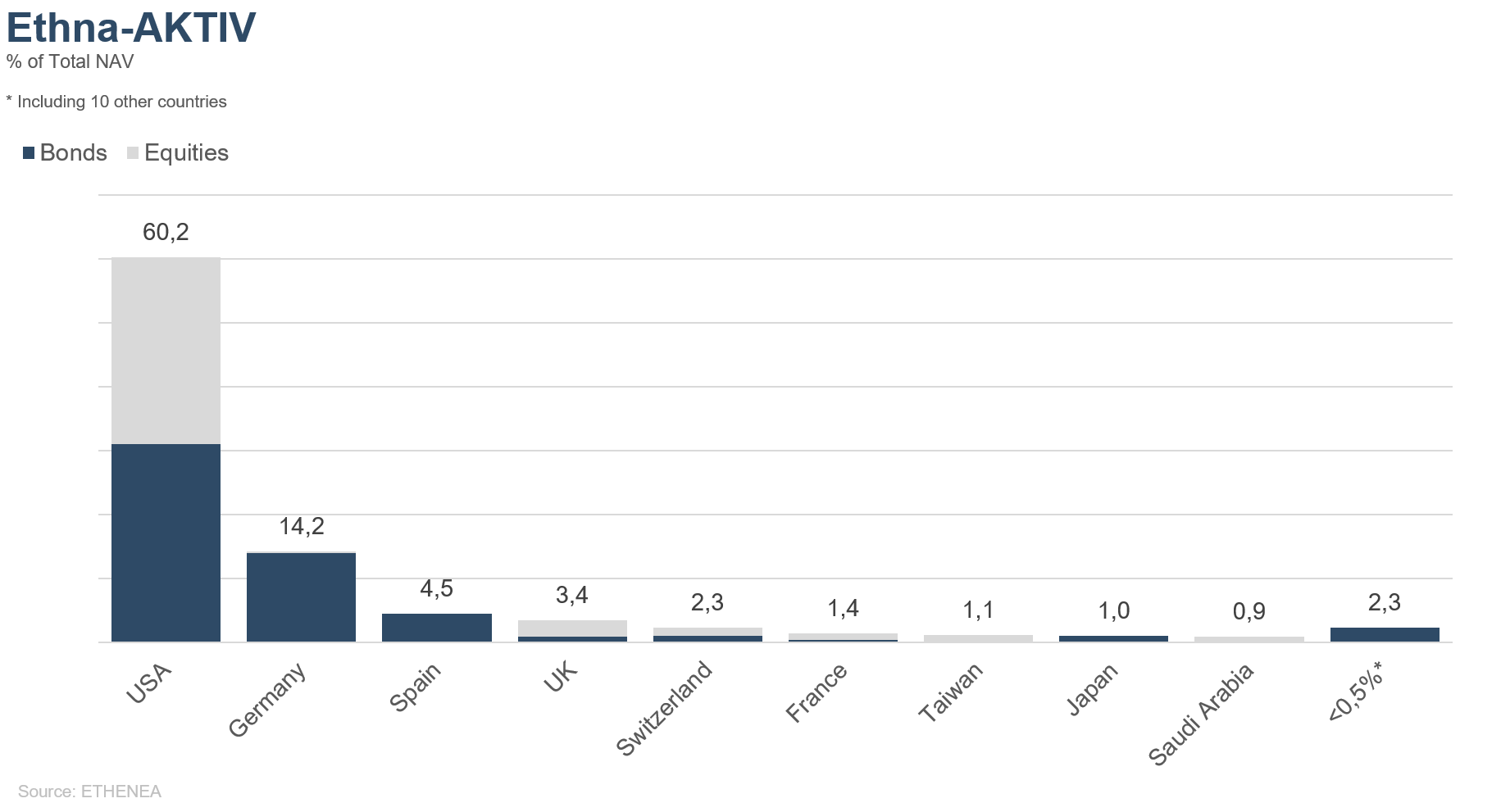

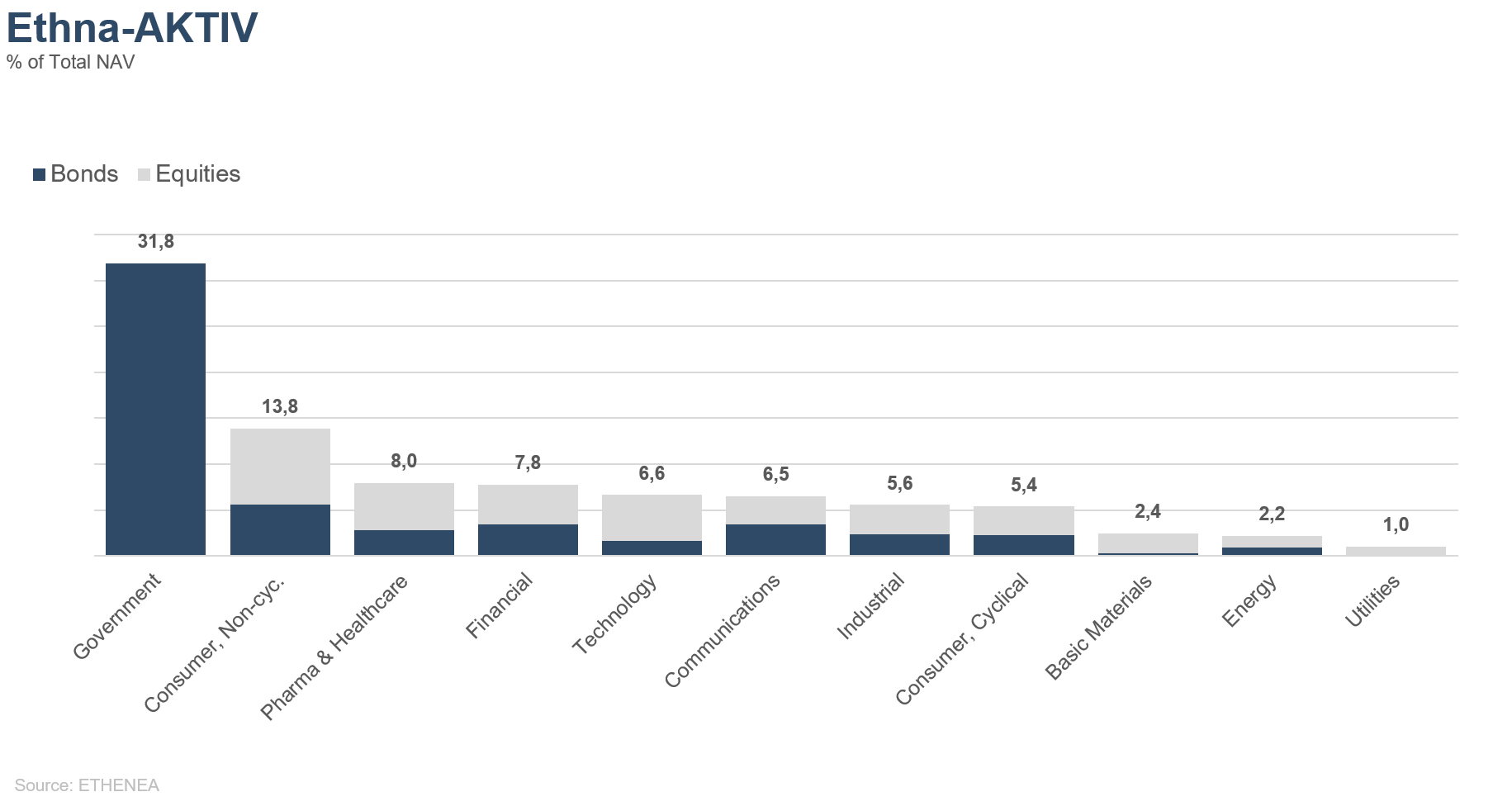

Grafico 3: struttura del portafoglio* di Ethna-AKTIV

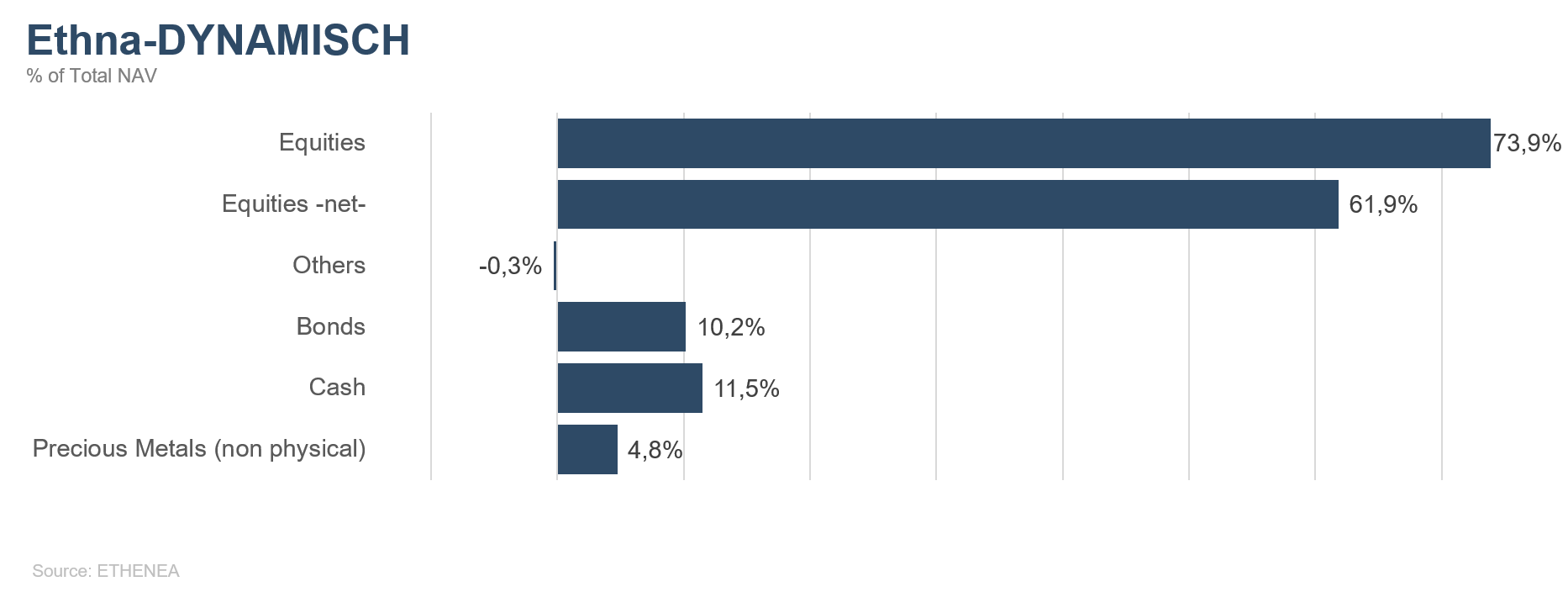

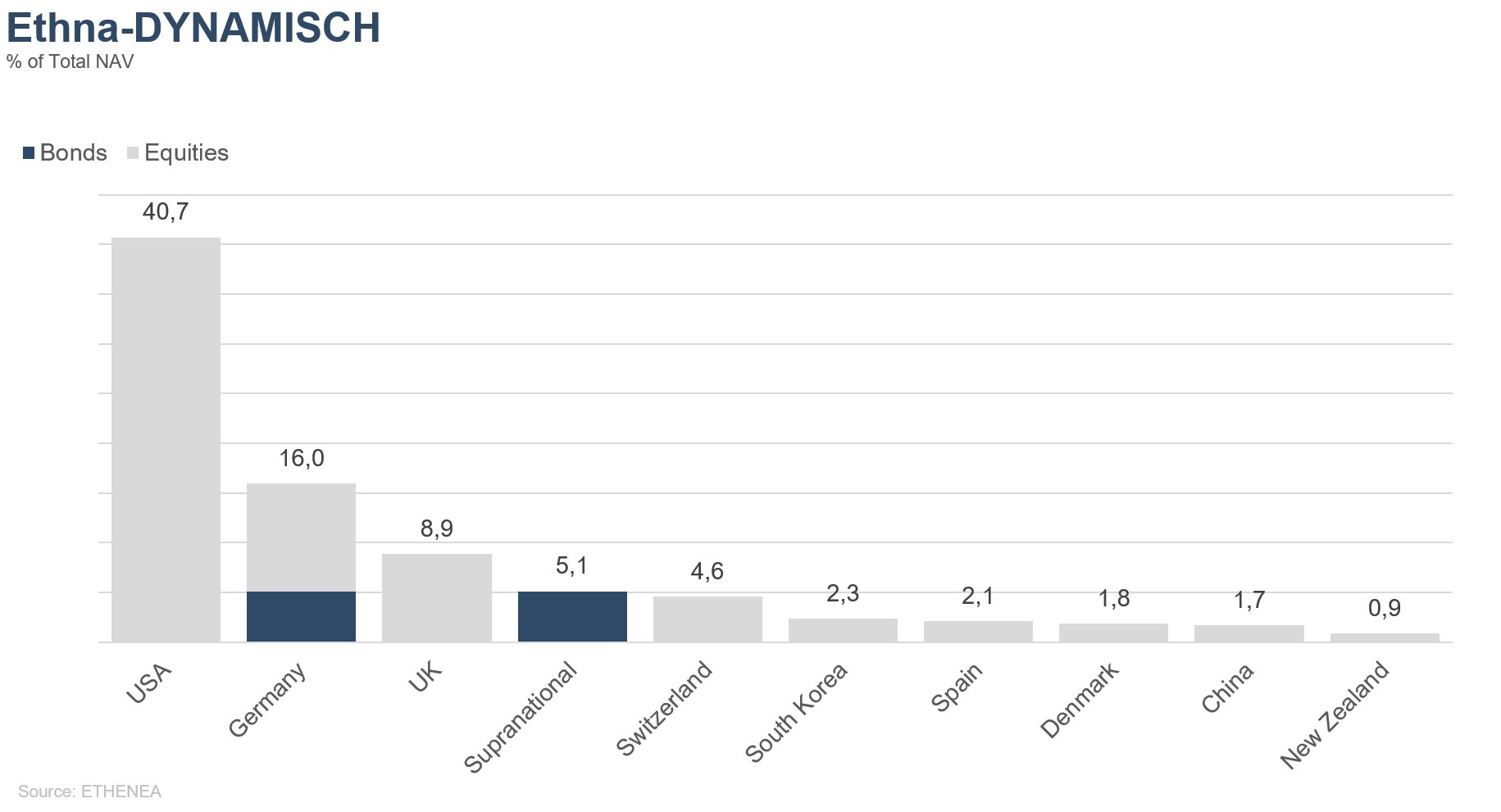

Grafico 4: struttura del portafoglio* di Ethna-DYNAMISCH

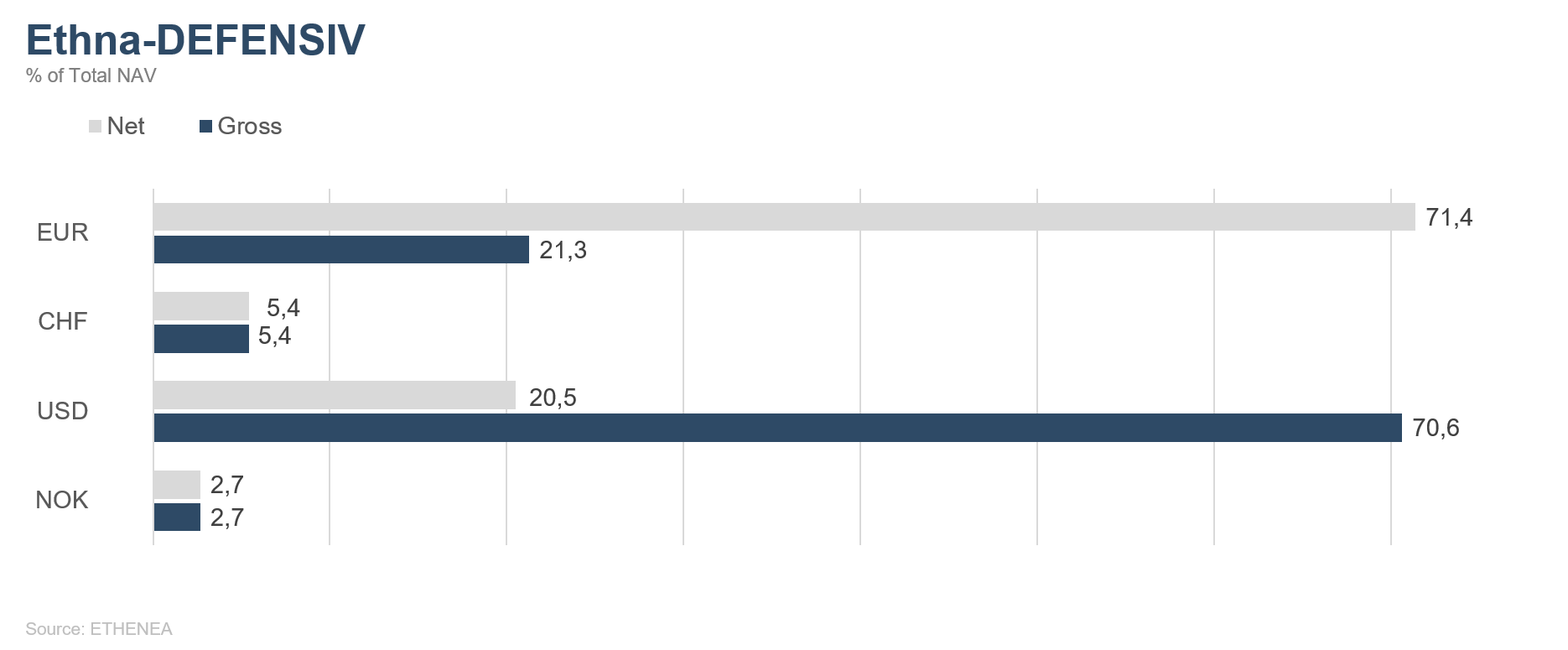

Grafico 5: composizione del portafoglio di Ethna-DEFENSIV per valuta

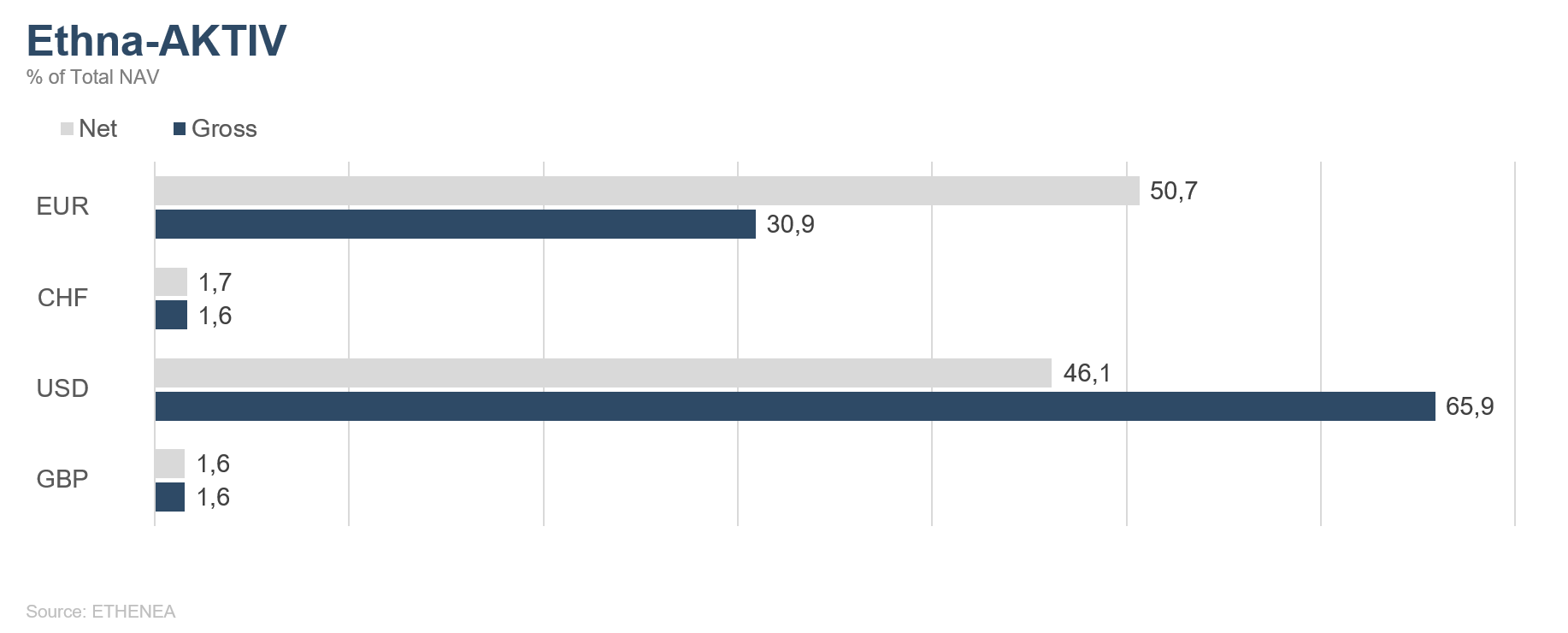

Grafico 6: composizione del portafoglio di Ethna-AKTIV per valuta

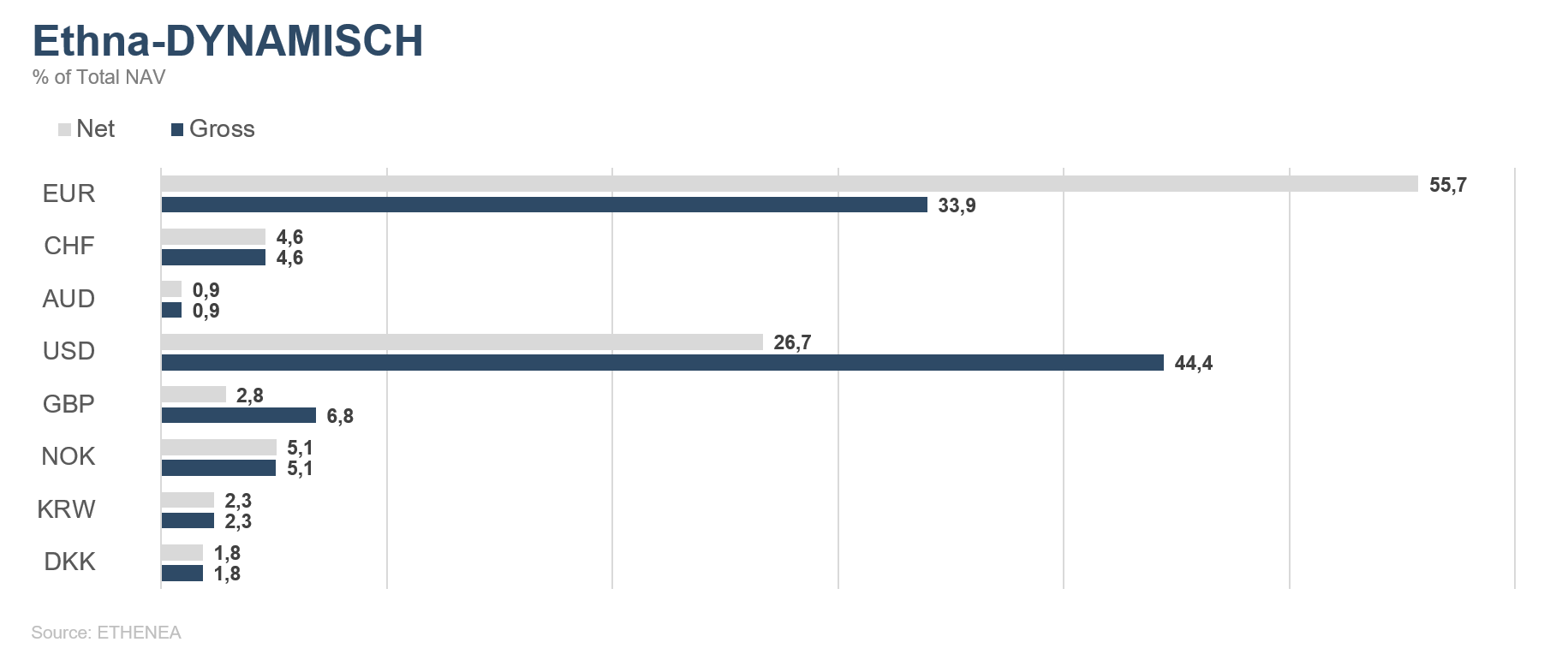

Grafico 7: composizione del portafoglio di Ethna-DYNAMISCH per valuta

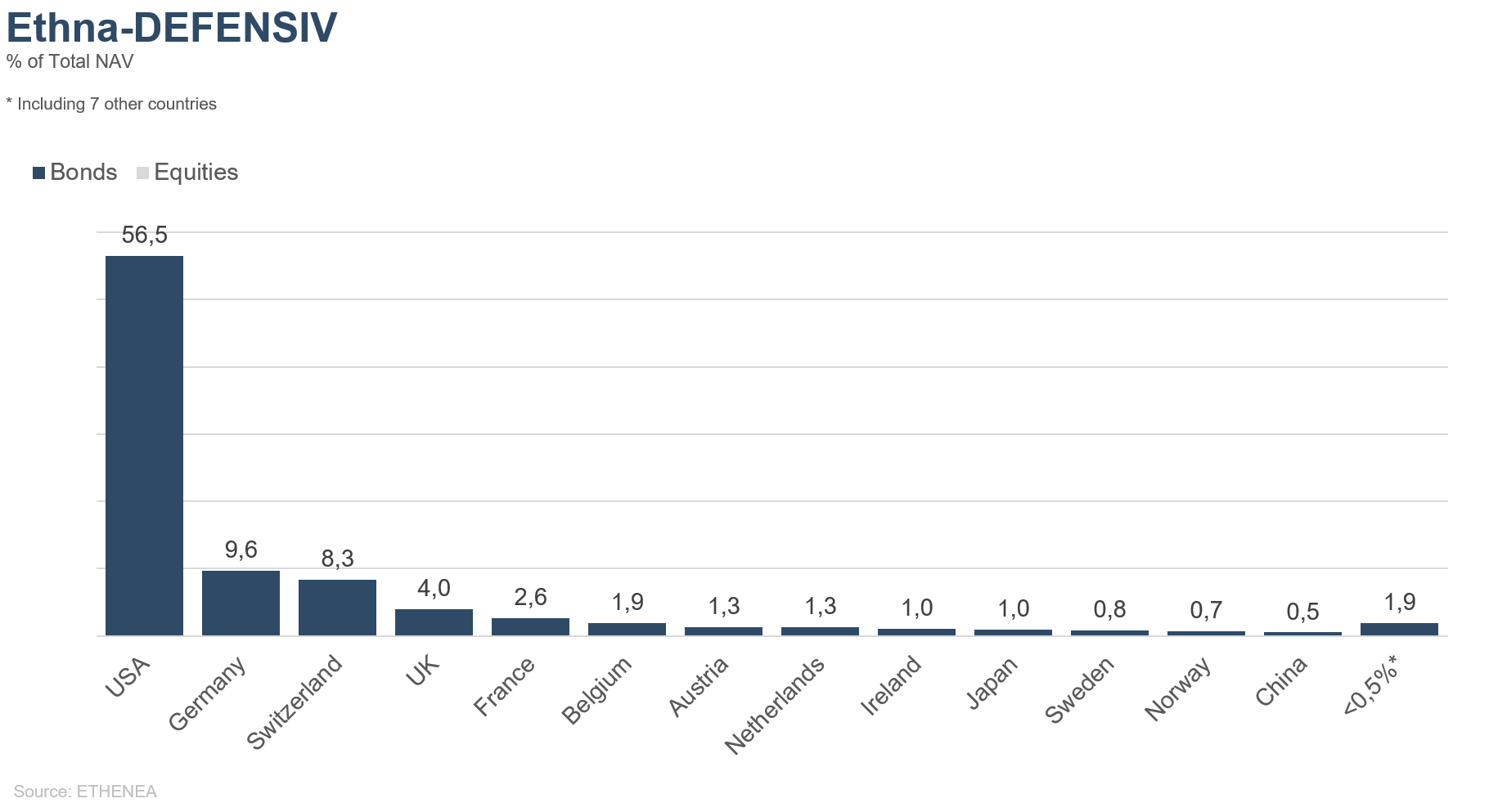

Grafico 8: composizione del portafoglio di Ethna-DEFENSIV per regione

Grafico 9: composizione del portafoglio di Ethna-AKTIV per regione

Grafico 10: composizione del portafoglio di Ethna-DYNAMISCH per regione

Grafico 11: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

Grafico 12: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

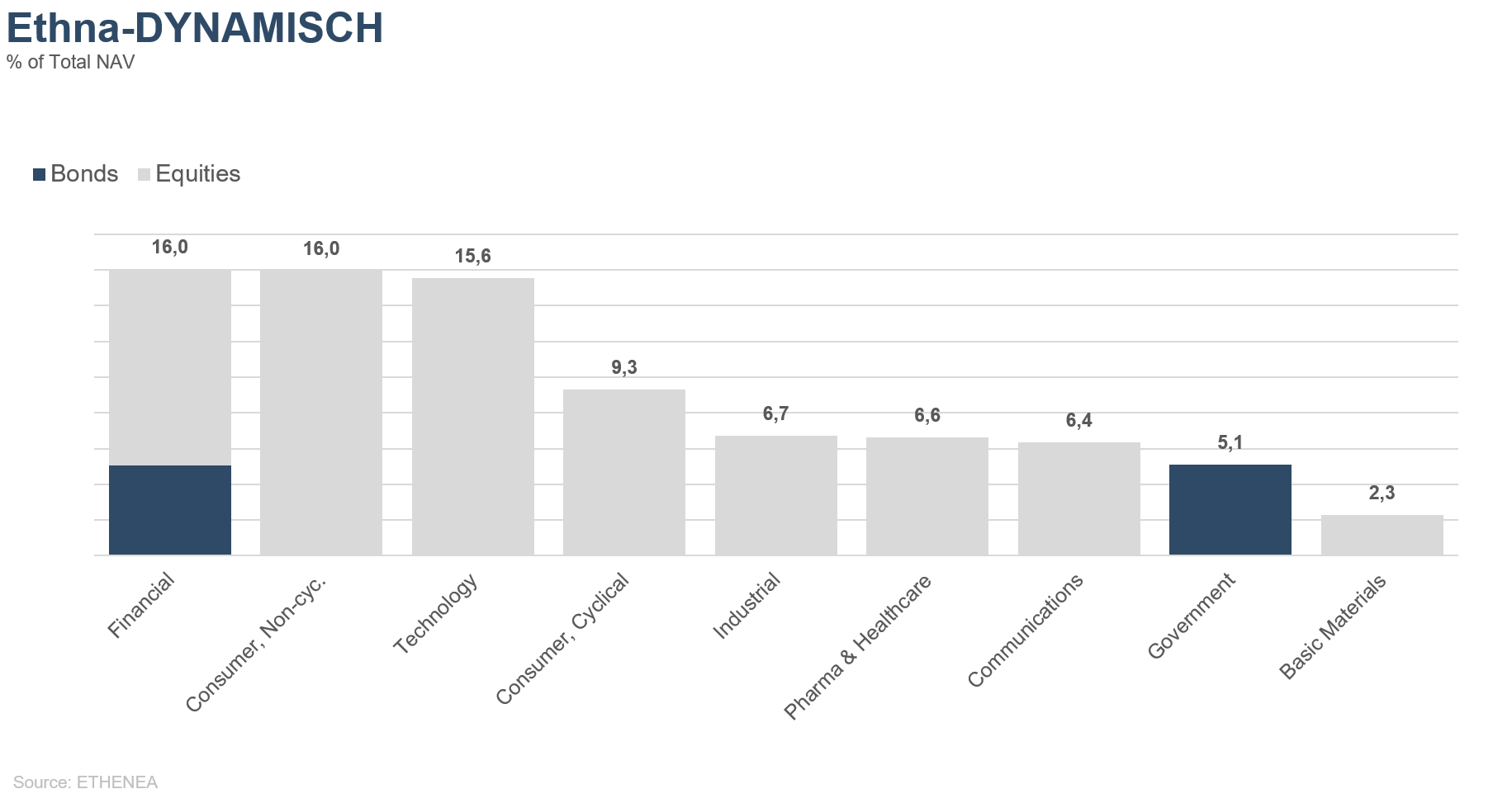

Grafico 13: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Prima dell'adesione leggere il prospetto e i documenti contenenti le informazioni chiave (PRIIPs-KIDs). La presente è una comunicazione pubblicitaria. Il presente materiale pubblicitario non è richiesto dalla legge o dalla normativa e il suo scopo è unicamente quello di fornire informazioni sui prodotti. Le informazioni contenute nel presente documento non costituiscono un invito, un'offerta o una raccomandazione ad acquistare o vendere quote di fondi ovvero a effettuare altre transazioni. Il loro unico scopo è quello di permettere al lettore di comprendere le caratteristiche chiave del fondo, come ad esempio il processo di investimento, e non vanno intese, in tutto o in parte, alla stregua di una raccomandazione di investimento. Non sostituiscono le proprie considerazioni personali, né altre informazioni e consigli legali, fiscali o finanziari. Né la Società di gestione né i suoi organi o dipendenti possono essere ritenuti responsabili per qualsiasi perdita derivante, direttamente o indirettamente, dall'utilizzo del contenuto del presente documento o altrimenti insorta in relazione al presente documento. La sottoscrizione di quote può essere effettuata unicamente sulla base dei documenti di vendita attualmente in vigore in lingua tedesca (il prospetto informativo, i documenti contenenti le informazioni chiave (PRIIPs-KIDs) e, a titolo complementare, le relazioni annuale e semestrale), da cui è possibile desumere informazioni esaustive sull'acquisto del fondo, nonché sulle opportunità e sui rischi connessi. I citati documenti di vendita in lingua tedesca (nonché le traduzioni non ufficiali in altre lingue) sono disponibili sul sito www.ethenea.com e possono essere richiesti gratuitamente presso la Società di gestione ETHENEA Independent Investors S.A. e presso la Banca depositaria, nonché presso i vari Agenti di pagamento e di informazione nazionali e presso il rappresentante in Svizzera. Gli agenti di pagamento o di informazione per i fondi Ethna-AKTIV, Ethna-DEFENSIV ed Ethna-DYNAMISCH sono i seguenti: Austria, Belgio, Germania, Liechtenstein, Lussemburgo: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo; Francia: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italia: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Spagna: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid); Svizzera: Rappresentante: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Agente di pagamento: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Gli agenti di pagamento o di informazione di HESPER FUND, SICAV - Global Solutions sono i seguenti: Austria, Belgio, Francia, Germania, Lussemburgo: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo; Italia: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Svizzera: Rappresentante: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Agente di pagamento: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La Società di gestione può disdire per motivi strategici o legali, nel rispetto di eventuali scadenze, i contratti di distribuzione in essere con terzi o ritirare le autorizzazioni alla distribuzione. Gli investitori possono informarsi sui propri diritti sul sito www.ethenea.com e nel prospetto informativo. Le informazioni sono disponibili in lingua tedesca e inglese nonché in singoli casi anche in altre lingue. Autore: ETHENEA Independent Investors S.A. È vietata la diffusione del presente documento a persone domiciliate in paesi in cui la distribuzione del fondo non è autorizzata o in cui è richiesta una licenza per la distribuzione. L'offerta di quote a persone di tali paesi è consentita solo se conforme alle disposizioni di legge applicabili e qualora venga assicurato che la distribuzione e la pubblicazione del presente documento nonché l'offerta o la vendita di quote non siano soggette ad alcuna restrizione nella giurisdizione in questione. In particolare, il fondo non è offerto né negli Stati Uniti d'America né a soggetti statunitensi ("US Person" ai sensi della Rule 902 della Regulation S dello U.S. Securities Act del 1933 e successive modifiche) né a persone che agiscono su mandato, per conto o a beneficio di soggetti statunitensi. Le performance passate non devono essere considerate come un'indicazione o una garanzia delle performance future. In ragione delle fluttuazioni del valore degli strumenti finanziari sottostanti e del loro rendimento, nonché delle variazioni dei tassi di interesse e dei tassi di cambio, il valore delle quote di un fondo e il rendimento da esse generato non sono garantiti e possono sia aumentare che diminuire. Le valutazioni incluse nel presente documento si basano su diversi fattori, tra cui i prezzi correnti, le stime del valore delle attività sottostanti e della liquidità del mercato, nonché altre previsioni e informazioni pubblicamente disponibili. In linea di principio, i prezzi, i valori e i rendimenti possono sia aumentare sia diminuire fino alla perdita totale del capitale investito; le previsioni e le informazioni possono cambiare senza preavviso. Il valore del capitale investito e il prezzo delle quote del fondo, nonché i proventi e le distribuzioni che ne derivano, sono soggetti a fluttuazioni e possono azzerarsi totalmente. Una performance positiva conseguita in passato non è pertanto un indicatore attendibile di una performance positiva futura. In particolare, non è possibile garantire la protezione del capitale investito; non vi è quindi alcuna garanzia che, in caso di vendita o di rimborso, il valore del capitale investito o delle quote del fondo detenute dall'investitore corrisponda al capitale investito inizialmente. Gli investimenti in valuta estera sono soggetti a ulteriori fluttuazioni dei tassi di cambio e a rischi valutari, vale a dire che la performance di tali investimenti dipende anche dalla volatilità della valuta estera, che può avere un impatto negativo sul valore del capitale investito. Le partecipazioni e le allocazioni sono soggette a modifiche. Sono inclusi nel calcolo le commissioni di gestione e della banca depositaria così come tutti gli altri costi che, in conformità alle disposizioni contrattuali, gravano sul fondo. Il calcolo della performance avviene secondo il metodo BVI, ovverossia, nel calcolo non sono inclusi la commissione di sottoscrizione, i costi di transazione (come le commissioni di ordini e le commissioni dei mediatori), nonché gli oneri di custodia e altri costi di gestione. La performance dell'investimento risulterebbe inferiore se si tenesse conto della commissione di sottoscrizione. Non viene fornita alcuna garanzia che le previsioni di mercato si realizzino. Qualsiasi affermazione in merito ai rischi contenuta nella presente pubblicazione non deve essere considerata un elenco di tutti i rischi o una descrizione esaustiva dei rischi menzionati. Si rimanda espressamente alle descrizioni dettagliate dei rischi nel prospetto informativo. Non è tuttavia possibile garantirne la correttezza, completezza o attualità. Contenuti e informazioni sono protetti dal diritto d'autore. Non è possibile garantire che il documento sia conforme a tutti i requisiti legali o normativi in materia definiti in paesi diversi dal Lussemburgo. Avvertenze: I termini tecnici più importanti sono definiti nel glossario all'indirizzo www.ethenea.com/glossario. Informazioni per gli investitori in Svizzera: Il Paese di origine dell'investimento collettivo di capitale è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurigo. Il prospetto informativo, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuale e semestrale possono essere ottenuti gratuitamente presso il rappresentante. Copyright © ETHENEA Independent Investors S.A. (2024) Tutti i diritti riservati. 04/01/2022