Eb en vloed op de obligatiemarkten

De liquiditeit van bedrijfsobligaties op de kapitaalmarkten doet denken aan het tij, de op- en neergaande beweging van de zee. Een groot verschil tussen de obligatiemarkten en het tij is wel dat er voor elke plek op aarde een getijdentabel bestaat waarop je precies kunt aflezen hoe hoog of laag het water op elk willekeurig moment zal staan. Ook zonder zo’n tabel kun je met de nodige kennis en een rekenmachine de waterstand vaststellen omdat de oorzakelijke verbanden algemeen bekend zijn.

Voor de liquiditeit van bedrijfsobligaties is dat helaas niet het geval.

We kunnen alleen maar gissen naar de oorzaken van de krappe liquiditeitssituatie die nu op de markten heerst, en proberen ze door deductie te achterhalen. Sinds eind 2013, de laatste keer dat wij over dit thema hebben geschreven, is de situatie verder achteruitgegaan. We kunnen slechts vermoeden hoe dat komt.

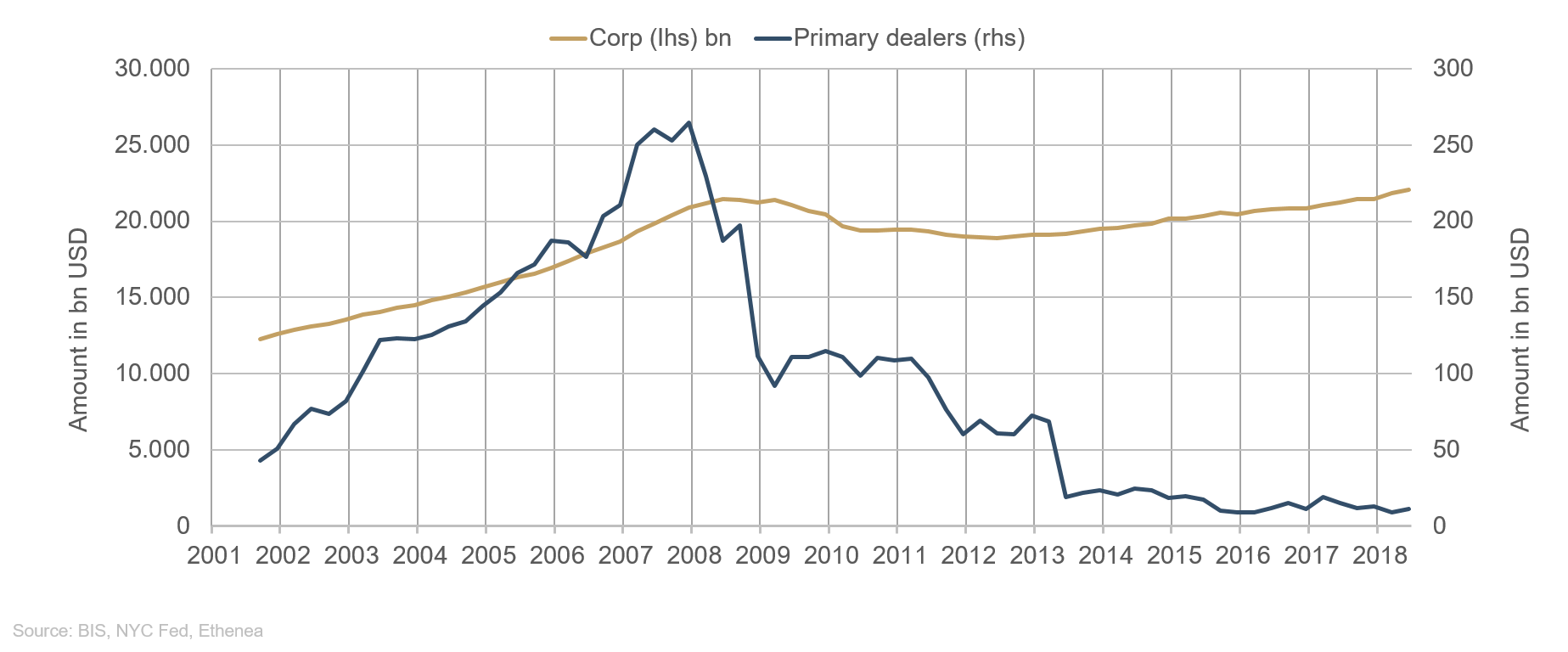

Om te beginnen willen we onze theorie over de oorzaken van de (tijdelijke) illiquiditeit van bedrijfsobligaties in het algemeen en van sommige soorten obligaties in het bijzonder (zoals achtergestelde obligaties en high yield) nogmaals uiteenzetten. De enige echt betrouwbare cijfers hiervoor vinden we in de databanken van de Fed in New York. Elke donderdag geven de aangewezen market makers voor Amerikaanse staatsobligaties, de zogeheten primary dealers, de posities in hun handelsboeken door aan de centrale bank. Uit deze cijfers blijkt dat het volume in de handelsboeken van de primary dealers voor bedrijfsobligaties in USD (grafiek 1, blauwe lijn) sinds het begin van de crisis op de financiële markten drastisch is gedaald van USD 264 miljard (begin 2007) tot slechts USD 11 miljard; wat nog maar ca. 4 % is. In diezelfde periode is het totale volume van de markt voor bedrijfsobligaties in USD, dat begon op USD 21.000 miljard, met USD 1.000 miljard gestegen (grafiek 1, goudkleurige lijn). Tot begin 2008 zijn zowel de volumes in de handelsboeken als het totale marktvolume geleidelijk aan gestegen.

Grafiek 1: Ontwikkeling van de volumes in de handelsboeken van de primary dealers en van het totale marktvolume aan bedrijfsobligaties in USD.

Wat is er gebeurd? Om te beginnen reageerden de banken op de sterk stijgende herfinancieringskosten op de markt, dat uiteindelijk heeft geleid tot de val van Lehman Brothers in september 2008. De banken moesten hun handelsboeken op dat moment nog niet met eigen vermogen ondersteunen, maar werden wel steeds voorzichtiger. Pas met de invoering van Basel III in 2014 werden ze verplicht meer eigen vermogen aan te houden voor hun handelsposities, waardoor het voor hen natuurlijk een stuk minder aantrekkelijker werd.

De toezichthouders hadden gereageerd en in hun ogen de kapitaalmarkten een stuk veiliger gemaakt. Voor de banksector was dit misschien wel het geval. Meer aansprakelijk vermogen voorkomt dat er banken ontstaan die zich meer als hedgefondsen gedragen, zoals er voor de financiële crisis enkele waren. Maar misschien hebben de autoriteiten met Basel III ook het kind met het badwater weggegooid. Want hiermee is de bufferfunctie die de banken voorheen hadden, grotendeels verloren gegaan. Terwijl banken vóór de financiële crisis tijdens periodes van neergaande conjunctuur en uitlopende credit spreads hun boeken geleidelijk begonnen aan te vullen en deze fase dankzij risicobeheer konden doorstaan, fungeren ze nu echter meer als brokers, dat wil zeggen dat ze deze posities min of meer blijven verhandelen. Wanneer nu een zwakke fase nadert en institutionele beleggers zich allemaal tegelijk van hun kredietrisico’s willen ontdoen, is nauwelijks nog handel in deze posities mogelijk omdat er gewoon geen kopers voor zijn. De verkoopdruk leidt er vervolgens toe dat de rendementen zonder significante omzet stijgen en de prijzen wegzakken.

Bij fondsen is pas de laatste jaren zo’n uitgesproken kuddegedrag ontstaan. Extreem lage obligatierendementen en lage rentes, die gedeeltelijk het gevolg zijn van het opkoopprogramma van de ECB, dwingen fondsbeheerders om te handelen. Negatieve marktbewegingen moeten indien mogelijk worden vermeden om de magere opbrengsten boven het streefniveau te houden. Zodoende loopt de hele kudde vrijwel altijd in dezelfde richting waardoor de trend versterkt en de spread toeneemt.

Dit effect wordt zelfs versterkt door het grote succes van passieve fondsen, ook diegene die gespecialiseerd zijn in bedrijfsobligaties. Passieve fondsbeheerders kunnen weinig doen wanneer er geld binnenkomt of buitengaat, waardoor zij elke trend versterken.

We hebben dus met een zeer kwetsbare markt te maken, waar een lichte verkoudheid al gauw kan uitgroeien tot een zware longontsteking. Anderzijds kan die longontsteking ook weer even vlug voorbij zijn. In grafiek 2 zien we het verloop van de spreads voor de drie ratingcategorieën AA, A en BBB. In november en december 2018 had de markt voor bedrijfsobligaties het al erg koud. Van liquiditeit was vrijwel geen sprake meer, vooral niet voor wie wilde verkopen. De spreads liepen duidelijk uit, om in januari 2019 weer heel wat krapper te worden. Ondanks de hoge uitgiftevolumes zijn nieuwe obligaties vele malen overtekend, wat al in de uitgiftefase tot een aanzienlijke verkrapping van de spreads leidt. De kopers gedragen zich nu alsof de twee laatste maanden van vorig jaar er nooit geweest zijn. Ze zijn wel heel kort van geheugen!

Grafiek 2: Ontwikkeling van de spreads in het AA-, A- en BBB-segment in de afgelopen 10 jaar.

Een andere opmerkelijke ontwikkeling bij veel banken brengt nog een ander dilemma aan het licht. Veel effectenhandelaars hebben te maken met stijgende kapitaalkosten. Dus hoe langer een effect in de boeken van een handelaar staat, hoe hoger zijn (fictieve) kosten zijn. Dat leidt tot een verdere vertekening van de markt ten gunste van zogeheten frequent issuers, ofwel emittenten die vaak actief zijn op de kapitaalmarkt. Minder actieve emittenten, effecten met een slechtere rating of achtergestelde obligaties hebben een zeer beperkte liquiditeit.

Wat betekent dit alles voor het portefeuillebeheer?

In feite moet de fondsbeheerder heel goede voelsprieten hebben om de kudde net vóór te blijven en het fonds precies op het juiste moment aan te passen aan minder goede tijden: betere ratings, kortere looptijden, bekendere namen. Als er te vroeg wordt ingegrepen, loopt het fonds relatief veel rendement mis en is noch de portefeuillebeheerder noch de klant tevreden. Te laat in actie komen kost ook te veel rendement en ook dan zijn de beheerder en de klant niet tevreden. Alleen een juiste balans tussen kans en risico is voor deze activaklasse de oplossing en al vele jaren het devies van ETHENEA.

Tot slot willen wij nog ingaan op twee onderwerpen.

Ten eerste lijkt de economie, zoals we in onze Marktcommentaar van januari al hebben aangegeven, een uitgesproken ‘soft spot’ door te maken. De Duitse economie bleef in het vierde kwartaal 2018 steken op een groei van 0 % en ontsnapte daarmee, in tegenstelling tot Italië, nog net aan een technische recessie. In heel Europa vlakt de industriële productie sterk af. En in de VS beginnen de consumptie-uitgaven nu ook te dalen.

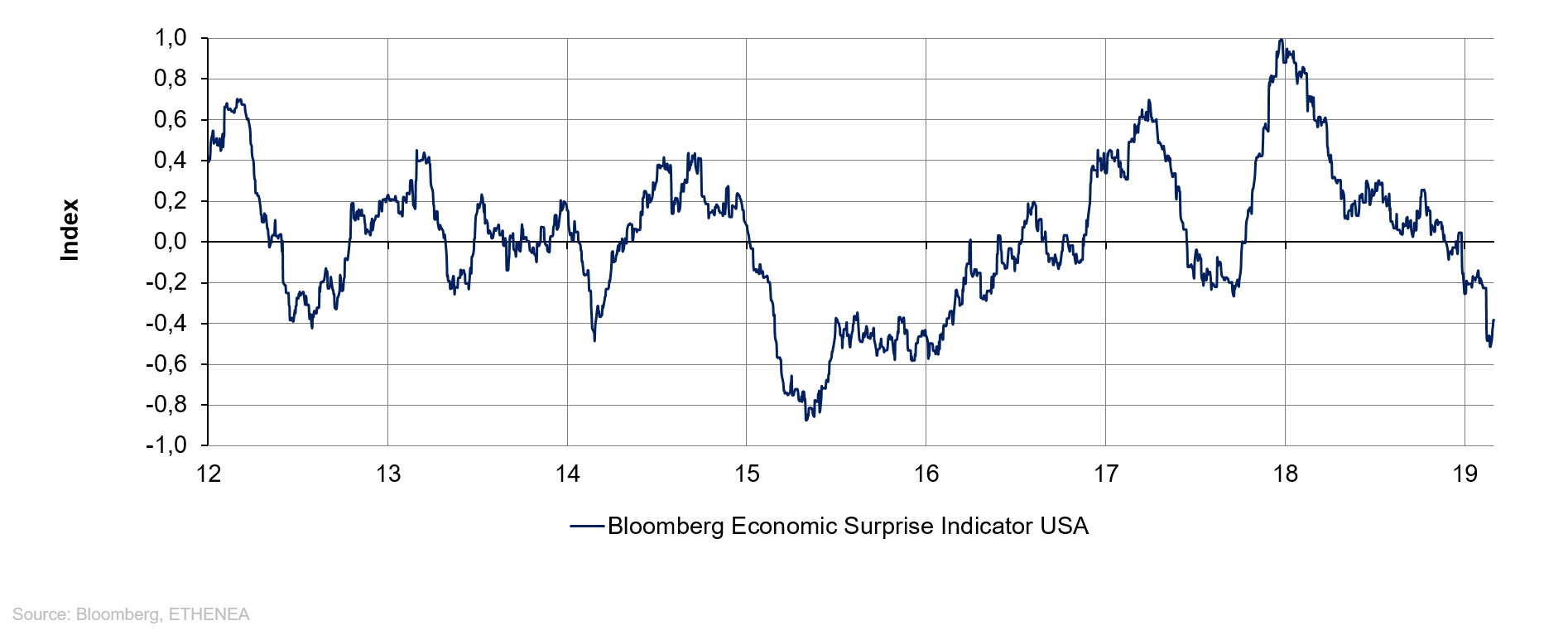

Grafiek 3: Ontwikkeling van de verrassingsindex voor de VS.

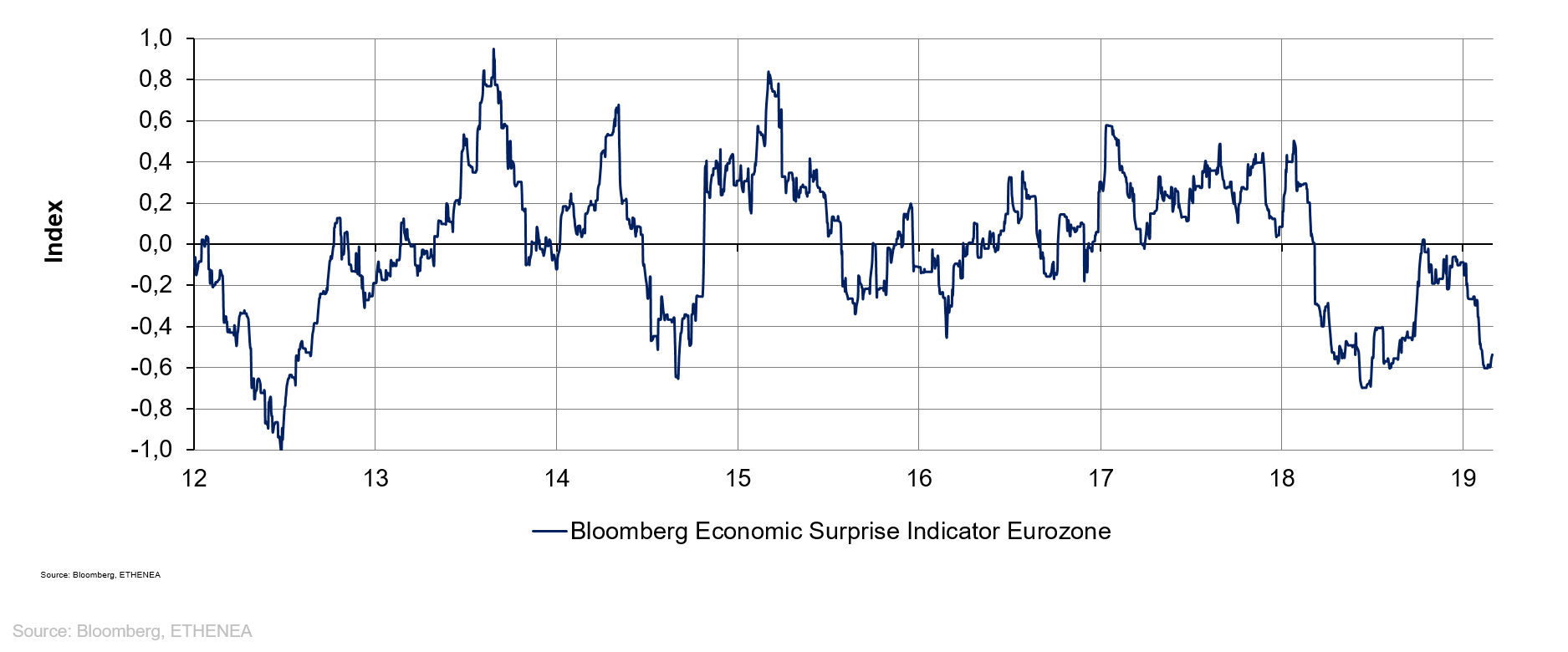

Grafiek 4: Ontwikkeling van de verrassingsindex voor de eurozone.

In plaats van elke variabele apart te bekijken, loont het de moeite een blik op de grafieken 3 en 4 te werpen. De door Bloomberg opgestelde verrassingsindices voor de VS en de eurozone laten een ontnuchterend beeld zien. Terwijl de index voor de VS pas sinds het begin van dit jaar een negatieve uitslag laat zien, doet de realiteit in de eurozone het al een jaar minder goed dan verwacht. Het optimisme op de aandelenmarkten is dan ook steeds moeilijker te begrijpen. De DAX staat sinds begin dit jaar op een plus van 9,06%, de S&P 500 op plus 11,08%. De credit spreads worden krapper (grafiek 2) en alleen de rendementen van staatsobligaties lijken iets van de economische zwakte te merken. Het is een raadsel dat tot nog toe onopgelost is.

Tot slot nemen we nog een kijkje bij onze Europese buren.

De brexit, die in veler ogen synoniem lijkt te staan voor chaos en wanorde, gaat de laatste ronde in. Hoe ongelofelijk het ook klinkt, er zijn signalen dat Groot-Brittannië op economische zelfmoord afstevent en zonder deal de EU verlaat. Volgens onofficiële berekeningen heeft het land door een cumulatief verlies van enkele honderdduizenden banen nu al onherroepelijke schade geleden. Dyson, fervent voorstander van de brexit, heeft zijn productie zonder blikken of blozen naar Singapore verhuisd! Zo zijn er nog talloze andere voorbeelden van schijnheilig gedrag door bekende brexit-aanhangers. Het is haast onbegrijpelijk dat de gewone Brit, die voor de gek gehouden is, ondanks alle ellende niet al lang op de barricaden staat. Het ligt waarschijnlijk niet in zijn aard. Een ‘stiff upper lip’ is echter niet voor iedereen weggelegd. Je moet er niet aan denken wat de staakgrage Fransen in hun plaats zouden hebben gedaan!

Het onvolprezen Britse parlement lijkt intussen niet in staat de impasse te doorbreken, laat staan dat ze een idee hebben hoe een oplossing eruit zou kunnen zien. Kortom, het failliet van de representatieve democratie. Ook Theresa May lijkt zich geen raad meer te weten. Zonder een meerderheid in het parlement is zij het schoolvoorbeeld van een ‘lame duck’. Ook haar tot dusver laatste poging om orde te scheppen in de chaos, is mislukt. Of het op 12, 13 of 14 maart beter zal gaan? Het lijkt niet waarschijnlijk. We kunnen alleen maar hopen dat de Britten op het laatste nippertje het licht zien en de brexit gewoon afblazen. Een tweede referendum is echter niet meer wenselijk. Het land is diep verdeeld tussen voor- en tegenstanders en het heeft weinig zin om de kloof nog groter te maken. Want ik blijf bij mijn mening dat een complex vraagstuk als de brexit totaal ongeschikt is voor een volksraadpleging, en dat geldt ook voor de tweede of zelfs derde keer. We kunnen dus alleen maar duimen en hopen op de Queen.

Grafiek 5: Verloop van de premie voor de credit default swap voor Spanje.

Intussen doemt op het Iberische schiereiland een andere werf op. De Spaanse premier Sánchez heeft op 15 februari, nauwelijks acht maanden nadat zijn minderheidsregering is aangetreden, nieuwe verkiezingen uitgeschreven. Aan het prijsverloop van de Spaanse credit default swap te zien (grafiek 5) is de markt hier blij mee. Terwijl de premie in de chaos rond de provincie Catalonië vorig voorjaar de hoogte in vloog, ziet de markt de nieuwe verkiezingen als een positieve ontwikkeling. De enig mogelijke verklaring is dat de instabiele situatie met een minderheidsregering slechter is dan de kans op een stabiele meerderheid, op het gevaar af dat de rechts-populisten hun positie versterken. Maar wat misschien goed is voor Spanje, is dat zeker niet voor Europa. Na de Europese verkiezingen, die net een maand na de vervroegde verkiezingen in Spanje plaatsvinden, komen er misschien nog meer eurosceptici in het Europees parlement. En dat in een tijd waarin veel stemmen pleiten voor een sterker Europa, dat opgewassen moet zijn tegen de wereldwijde concurrentie uit de VS, China, Rusland en India. Opkomen voor de eigen kortetermijnbelangen van één land of zelfs een provincie, is ronduit kortzichtig. Om de positie van Europa in de wereldwijde concurrentiestrijd te versterken en om markten en belangen te kunnen verdedigen, is een sterk Europa nodig.

Aandelenexposure via futures en opties: hoe werkt dat?

Als een van de Lead Portfolio Managers van Ethna-AKTIV is Michael Blümke verantwoordelijk voor de aandelenallocatie van de portefeuille. In onze nieuwste video legt de derivatenexpert uit hoe deze producten ingezet kunnen worden om het rendement van een portefeuille duurzaam te optimaliseren.Kan de video niet weergegeven worden? Gelieve HIER TE KLIKKEN.

Positionering van de Ethna Funds

Ethna-DEFENSIV

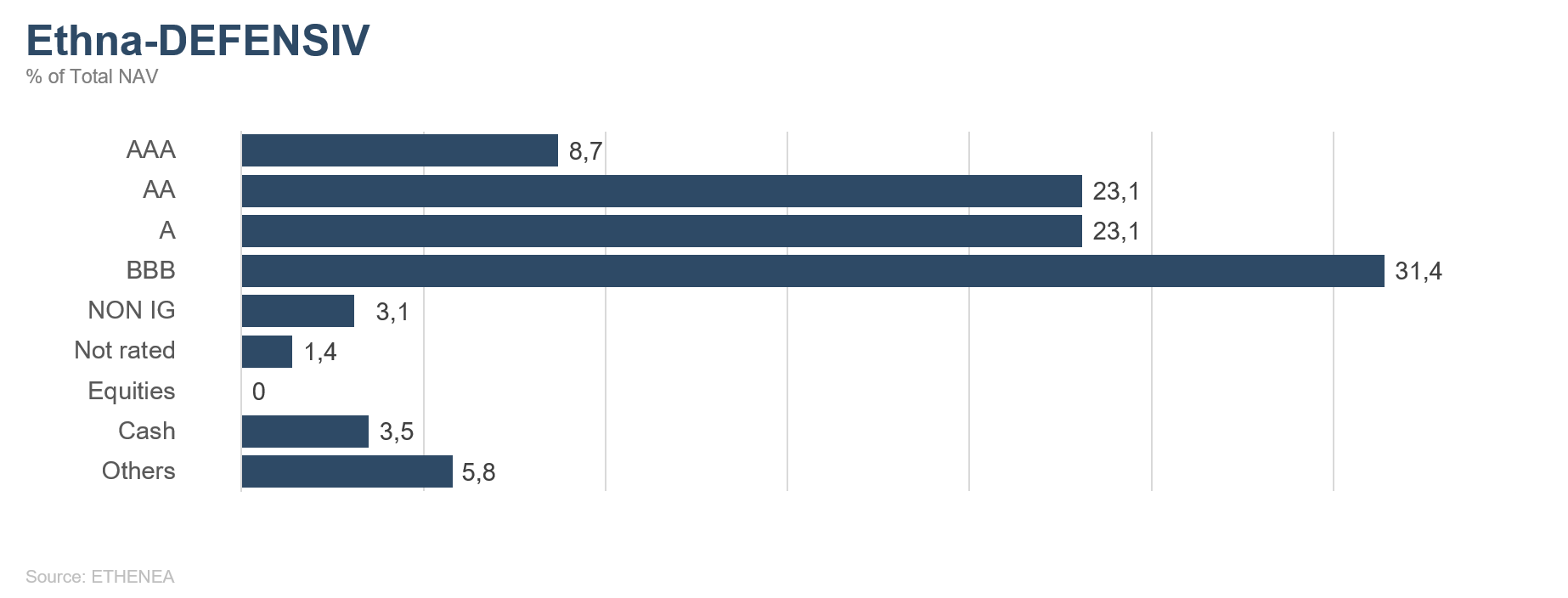

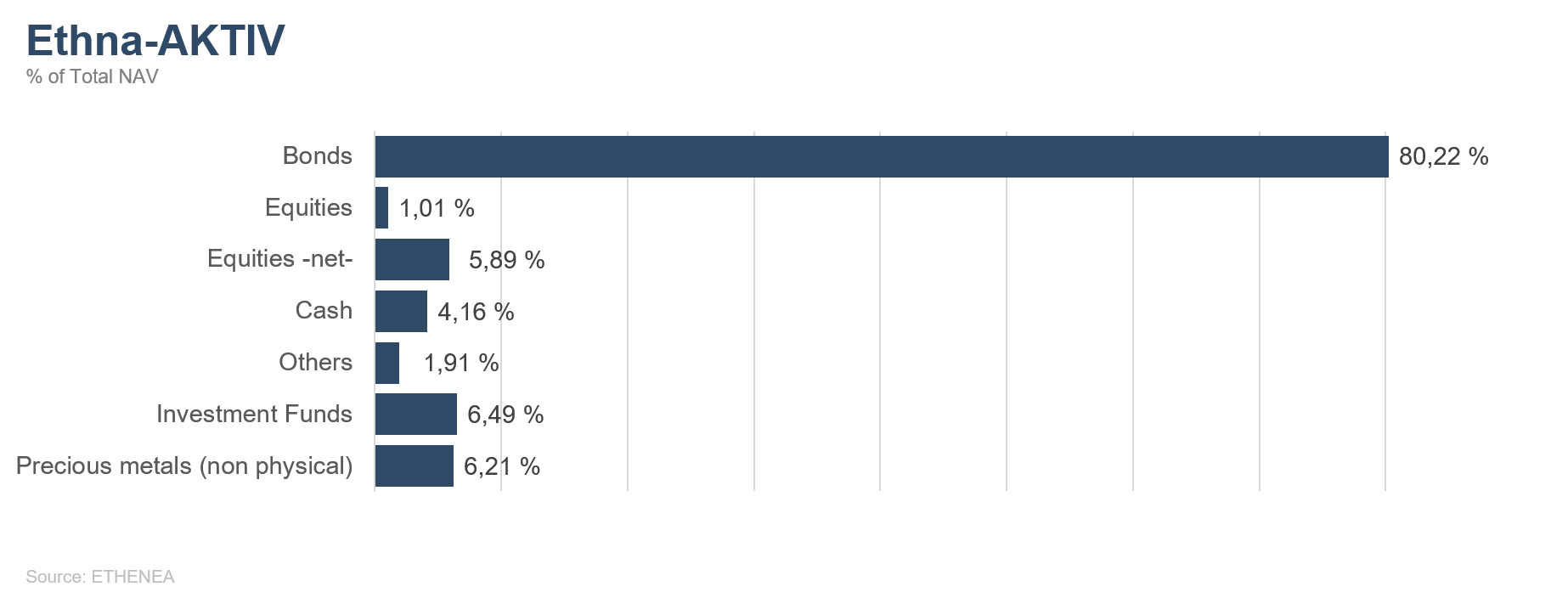

Vanwege het heersende marktklimaat en de teruglopende groeicijfers, ook in Duitsland, was het tijd om afscheid te nemen van enkele obligaties van zeer goede kwaliteit waarvan het rendement na de recente koersstijgingen negatief dreigde te worden. Dat onze portefeuille een gemiddelde rating van A tot A+ had, kwam goed van pas, aangezien we deze obligaties met winst konden verkopen. Om de carry te verbeteren hebben we obligaties van bekende bedrijven uit het segment A tot BBB+ in de portefeuille opgenomen. Maar nog steeds heeft 79 % van de obligaties in onze portefeuille een rating van AAA tot BBB+.

De aanhoudende onduidelijkheid rond de brexit blijft voor beleggers een bron van onzekerheid en daarom hebben we onze positie in goud in februari nogmaals verhoogd. Eind februari bedroeg dit 6,3%.

Verder konden we de looptijden van onze posities verder terugbrengen, zodat nu bijna 80 % van de obligaties een resterende looptijd van minder dan zeven jaar heeft.

Bovendien ontwikkelden de obligatiemarkten zich in ons voordeel en werden de credit spreads krapper, met een positief effect op de performance van de portefeuille.

Onze aandelenpositie staat eind februari nog steeds op 0 %, omdat wij voor Ethna-DEFENSIV geen geschikte instapniveaus vinden.

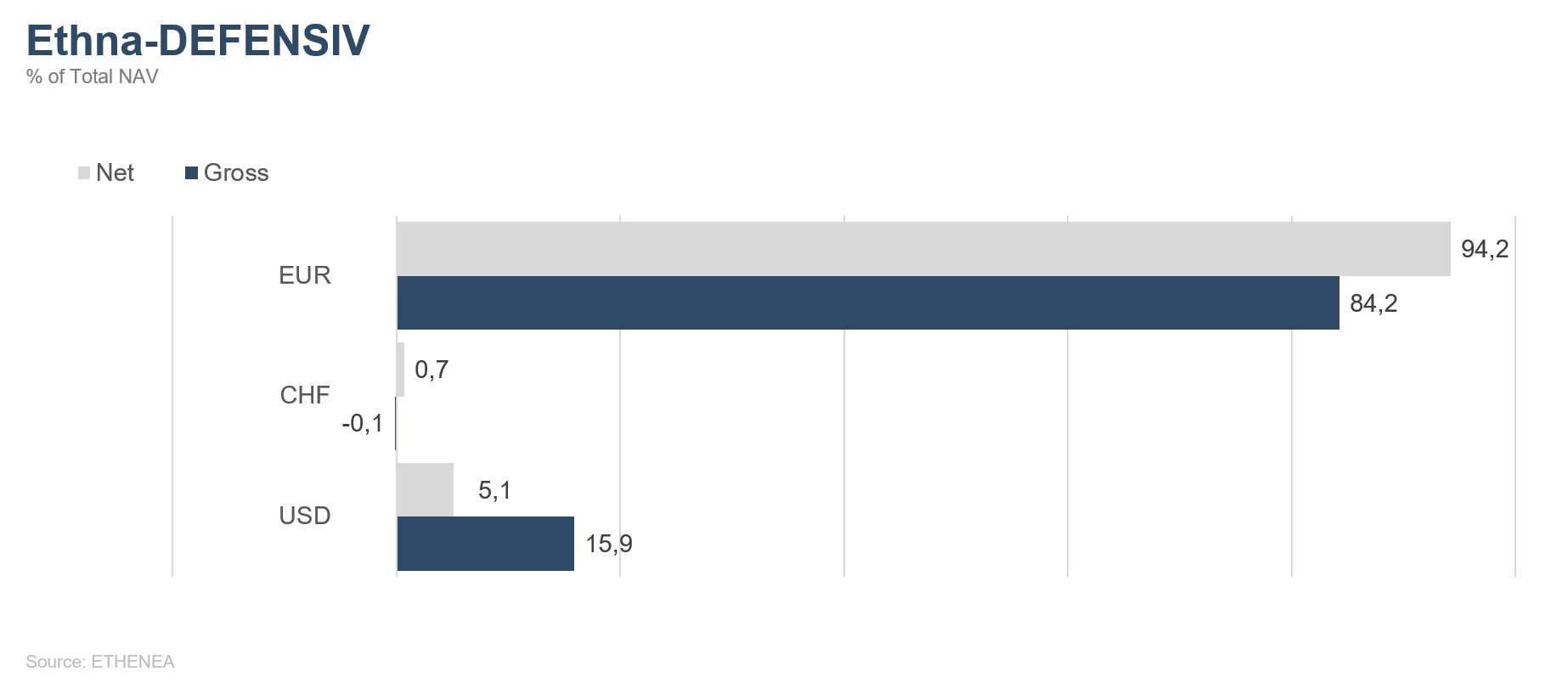

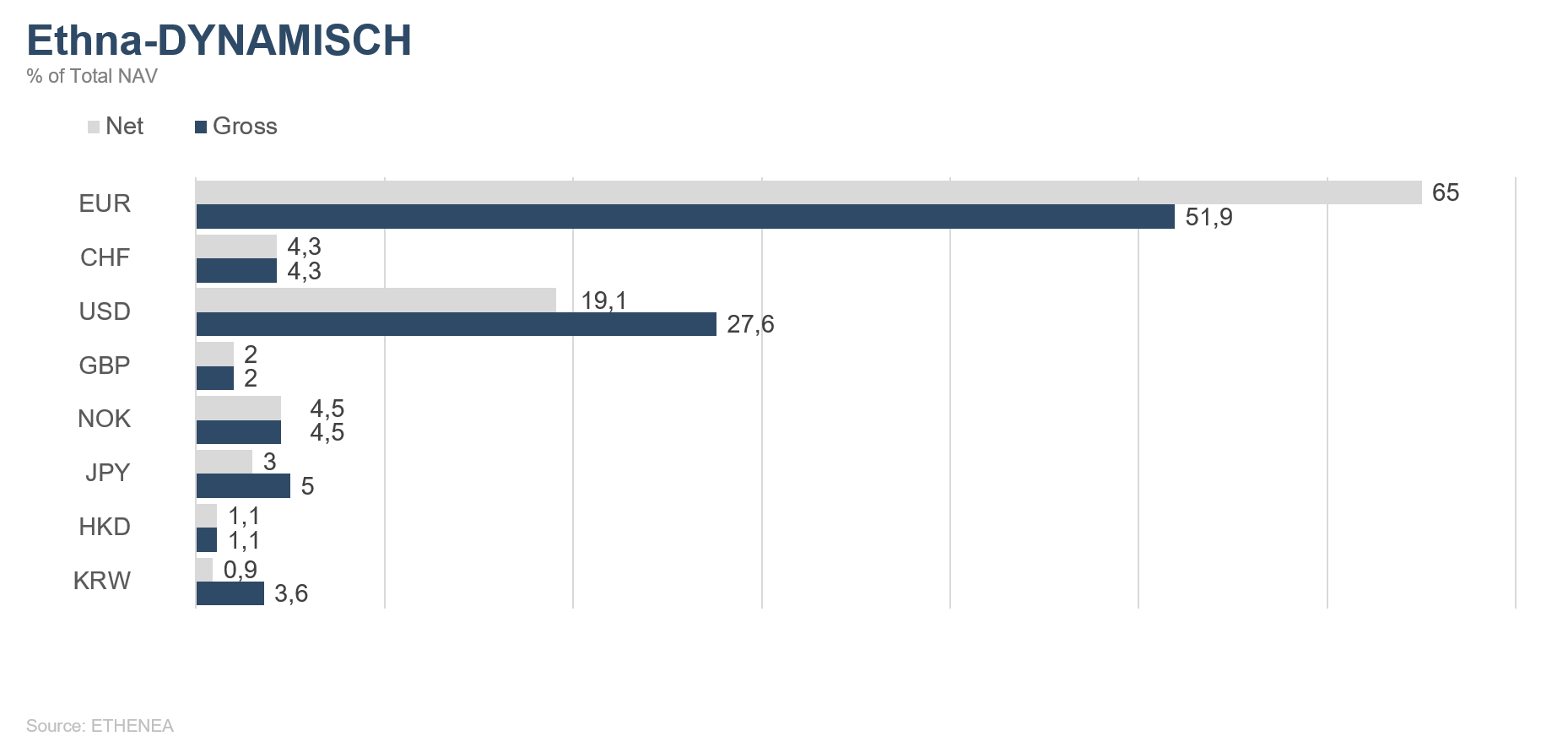

De valutaweging blijft ongewijzigd; nog steeds is ruim 90 % van de obligatieportefeuille in EUR genoteerd.

Ethna-AKTIV

Dankzij een algemene ‘risk-on’-stemming konden de wereldwijde aandelen- en kredietmarkten zich verder herstellen van de scherpe koersdalingen in het laatste kwartaal van 2018. Maar mede onder invloed van enkele teleurstellende politieke ontwikkelingen nam het tempo van het herstel duidelijk af. Naast de zwakke economische cijfers uit Europa, zorgden vooral het nog niet opgeloste handelsconflict en de impasse rond de brexit voor een consolidatie op hoog niveau. Dat president Trump de aangekondigde nieuwe importheffingen afblies, was in deze situatie alleen goed voor de Chinese aandelenmarkt en maakt eens te meer duidelijk wie bij deze onderhandelingen bereid moet zijn tot toegevingen. Het weer oplaaiende conflict over Kasjmir veroorzaakte geopolitieke onrust, en verder droeg ook de mislukte topontmoeting tussen de Noord-Koreaanse machthebber en de Amerikaanse president bij tot de ontnuchtering op de kapitaalmarkten.

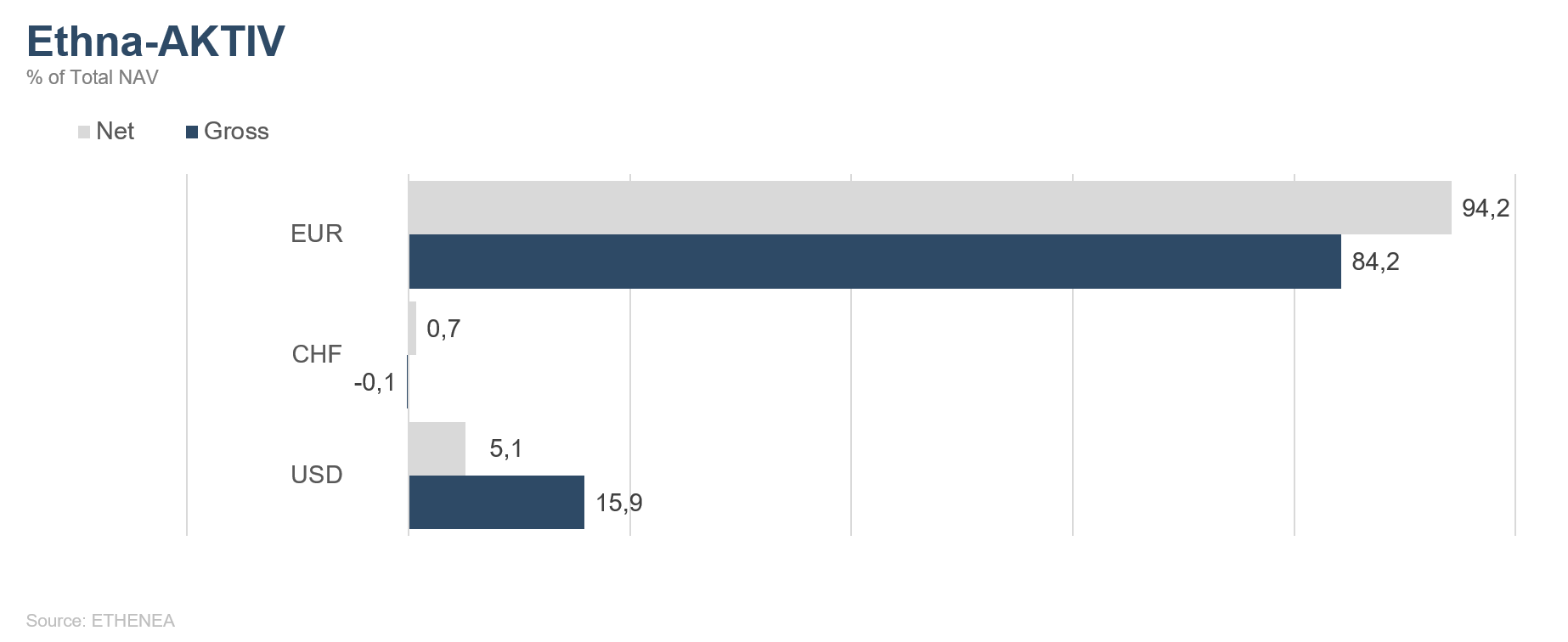

Desondanks blijven wij van mening dat de huidige groeivertraging eerder een tijdelijke inzinking is dan de voorbode van een recessie. De argumenten en cijfers vóór en tegen de daarvoor vereiste groeidynamiek die wij in het kader van onze marktbeoordeling hebben verzameld, houden elkaar echter in evenwicht. Veel zal afhangen van de begrotingsmaatregelen en het monetaire beleid in de toekomst. Aangezien Fed-voorzitter Powell eind februari opnieuw heeft benadrukt dat de Amerikaanse centrale bank geduldig zal zijn, is van die kant in elk geval geen tegenwind te verwachten. Daarom hebben wij de positie gesloten die we hadden ingenomen om van een renteverhoging te profiteren, en voorzien wij dit jaar ook geen rentestap meer. Bij de afbouw van onze dollarpositie van 12,2 % tot 5,1 % speelde het wegvallen van de verwachte rentestap een minder belangrijke rol; doorslaggevend was vooral dat men kennelijk tot elke prijs een harde brexit wil vermijden, waardoor de onzekerheid over de toekomst van de euro afneemt. Zoals we in de vorige Commentaar al hebben aangekondigd, hebben we de recordkoersen op het einde van de maand benut om onze aandelenallocatie te verlagen tot minder dan 10%. Zolang de toekomstige groeikoers van de wereldeconomie onduidelijk is, zullen wij winst blijven nemen door middel van adequate overlay-posities in aandelen en obligaties. Wij gaan er nog steeds van uit dat zowel de aandelenkoersen als de rentes in het huidige klimaat zonder doorslaggevende impulsen geen uitgesproken opwaartse of neerwaartse bewegingen zullen vertonen. Het aantal mogelijke katalysatoren voor bewegingen in beide richtingen is groot. Dat maakt het des te belangrijker om de komende tijd voorzichtig te werk te gaan en zich niet door de euforie op de markt te laten meeslepen.

Dankzij deze behoudende aanpak boekte Ethna-AKTIV (A) in februari een rendement van 0,95 %.

Ethna-DYNAMISCH

Als we de koersontwikkeling op de wereldwijde beurzen in de eerste twee maanden van 2019 in één woord zouden willen samenvatten, zou ‘vuurwerk’ zeker een treffende omschrijving zijn. Vuurwerk wordt normaal gesproken afgestoken om iets te vieren. Echt goede redenen voor een feestje zijn er volgens ons momenteel niet. Maar de stemming zit er al goed in. Toch bieden de nog steeds solide economische groei, de sterke arbeidsmarkt, het accommoderende beleid van de centrale banken en de aantrekkelijke waarderingen voldoende ondersteuning voor een voortzetting van de positieve beursevolutie. Daartegenover staan echter ook verschillende risicofactoren, die uiteindelijk wel afgenomen, maar niet verdwenen zijn. Het is bekend: hoe uitbundiger het feestje, des te groter de kans op een kater de dag erna. Dat moeten we de komende weken goed voor ogen houden.

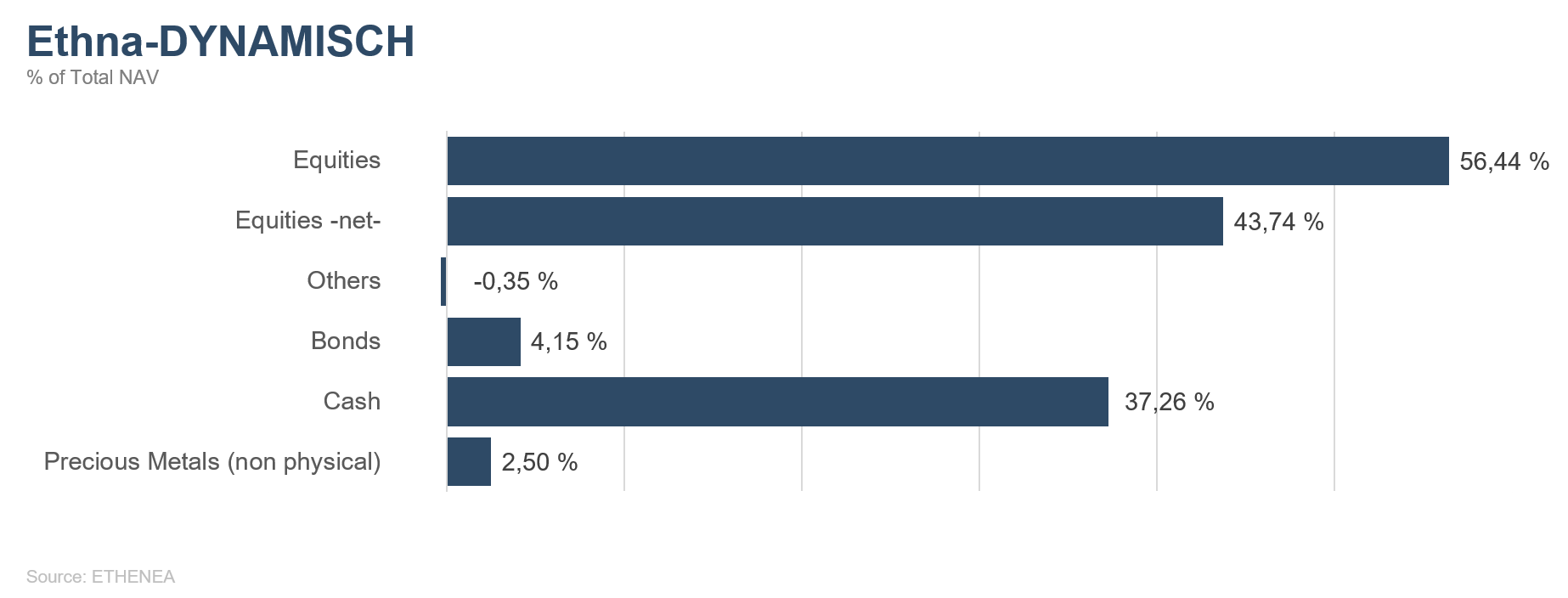

Er is de afgelopen 28 dagen weinig veranderd in de positionering van Ethna-DYNAMISCH. De klemtoon ligt nog steeds duidelijk op een evenwichtige regio- en sectorspreiding, waarbij de waardering van de aandelen in de juiste verhouding moet staan tot zowel de kwaliteit van de desbetreffende bedrijven als de vooruitzichten van hun businessmodel op lange termijn. In februari vonden we een aantrekkelijk instapniveau bij de Duitse leverancier van betalingsdiensten Wirecard, die met een koerswinst van ruim 20 % meteen het sterkst presterende individuele aandeel in de portefeuille was. Daar stond helaas een nog grotere negatieve uitschieter tegenover, de Amerikaanse levensmiddelengroep Kraft Heinz, die vanwege onverwacht slechte kwartaalcijfers het maandresultaat met 60 basispunten verlaagde. Bovendien leveren de afdekkingscomponenten die wij in Ethna-DYNAMISCH gebruiken om potentiële verliezen te dempen in een situatie met sterk stijgende koersen per definitie geen bijdrage. Al bij al profiteerde de portefeuille duidelijk minder van de positieve marktontwikkeling dan wij hadden gehoopt, al is het year-to-date rendement van Ethna-DYNAMISCH met 3,42 % positief.

Ondanks deze tijdelijke tegenvallers is de portefeuille van Ethna-DYNAMISCH nog steeds geschikt om beleggers in een omgeving van aanhoudende economische en geopolitieke onzekerheid met een gecontroleerd risico toegang te bieden tot de kansen op de wereldwijde aandelenmarkten.

Grafiek 6: Portefeuillesamenstelling van Ethna-DEFENSIV naar rating

Grafiek 7: Portefeuillesamenstelling van Ethna-DEFENSIV naar valuta

Grafiek 8: Portefeuillestructuur* van Ethna-AKTIV

Grafiek 9: Portefeuillesamenstelling van Ethna-AKTIV naar valuta

Grafiek 10: Portefeuillestructuur* van Ethna-DYNAMISCH

Grafiek 11: Portefeuillesamenstelling van Ethna-DYNAMISCH naar valuta

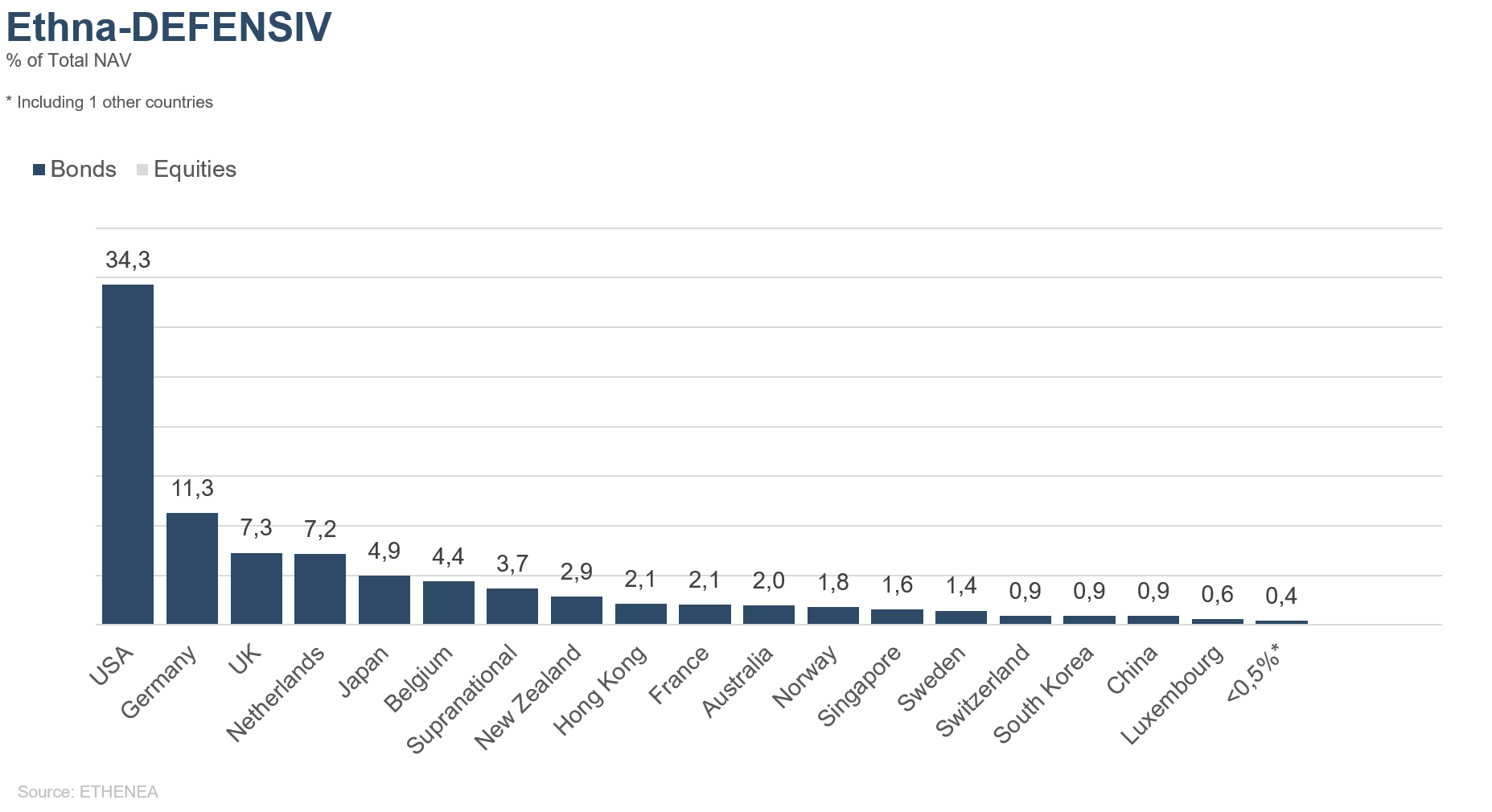

Grafiek 12: Portefeuillesamenstelling van Ethna-DEFENSIV naar herkomst

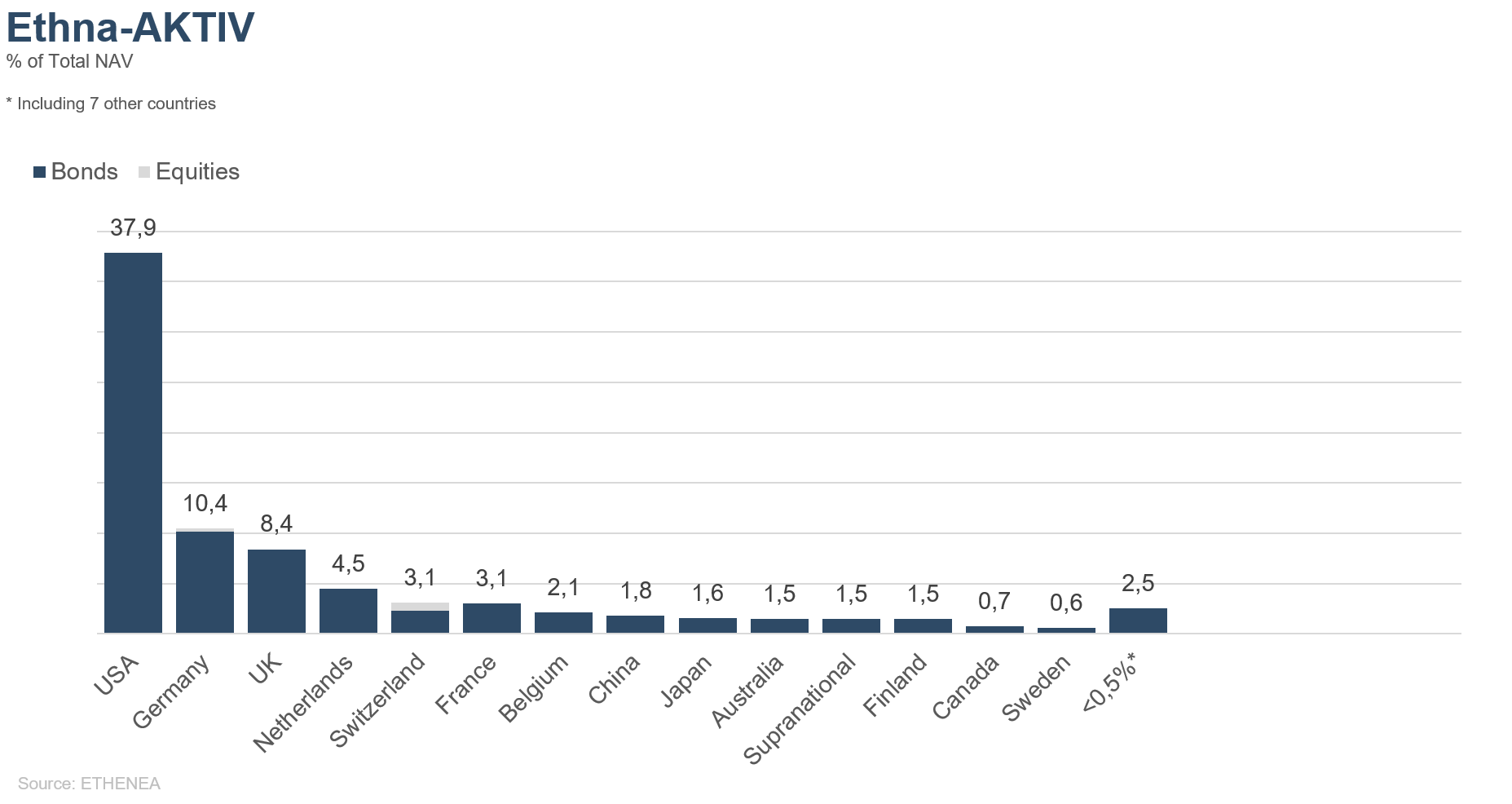

Grafiek 13: Portefeuillesamenstelling van Ethna-AKTIV naar herkomst

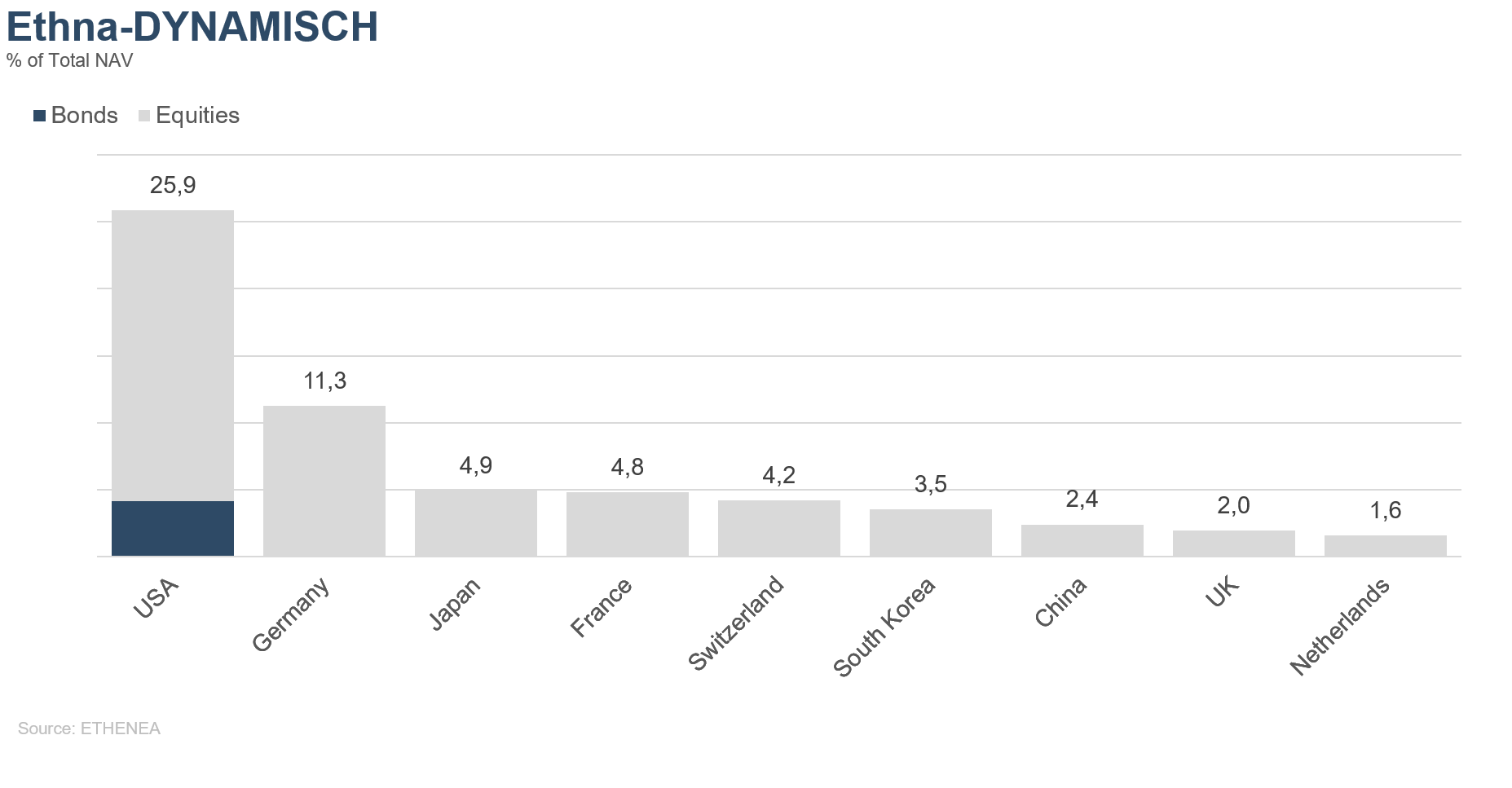

Grafiek 14: Portefeuillesamenstelling van Ethna-DYNAMISCH naar herkomst

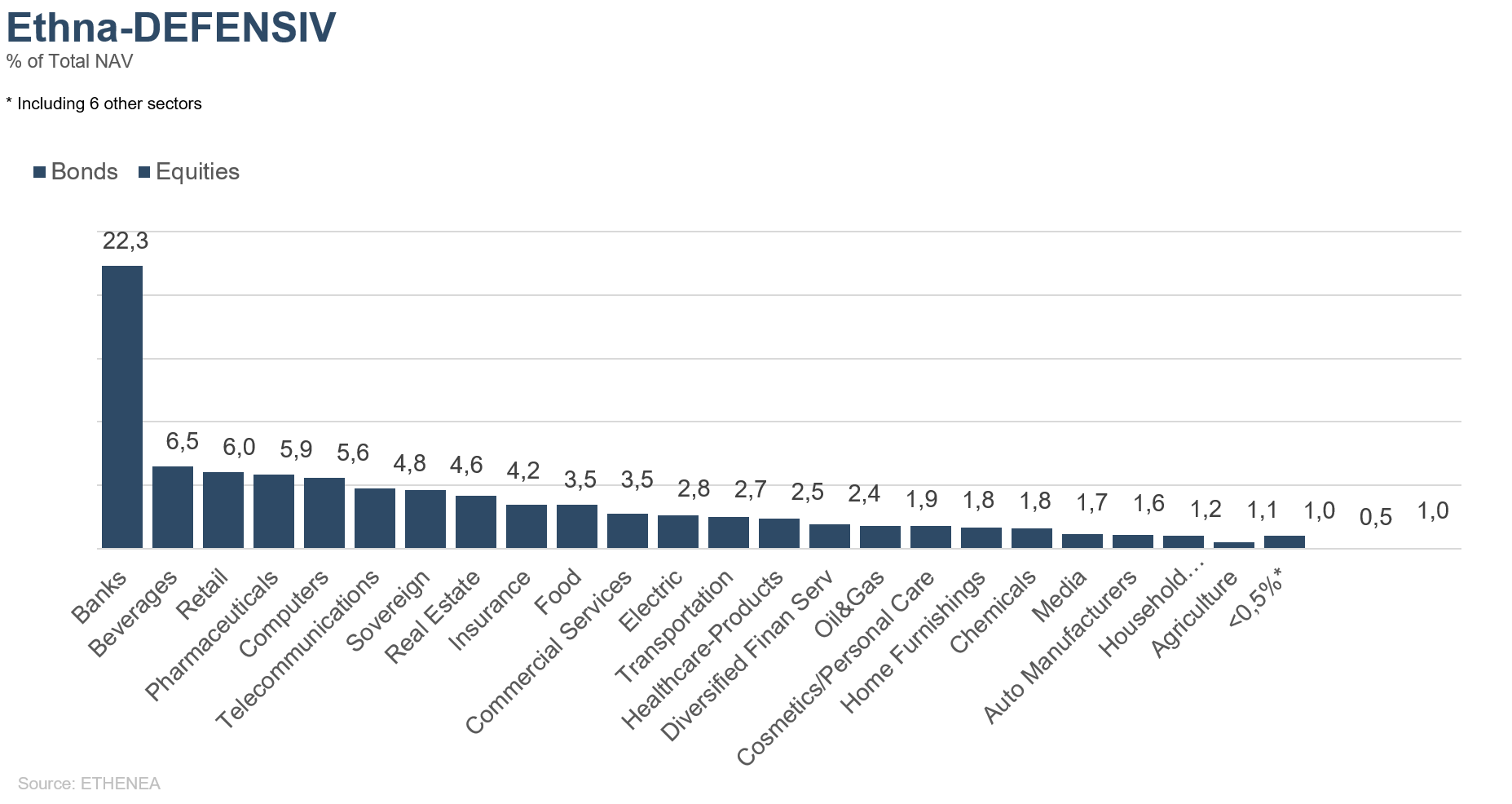

Grafiek 15: Portefeuillesamenstelling van Ethna-DEFENSIV naar emittentensector

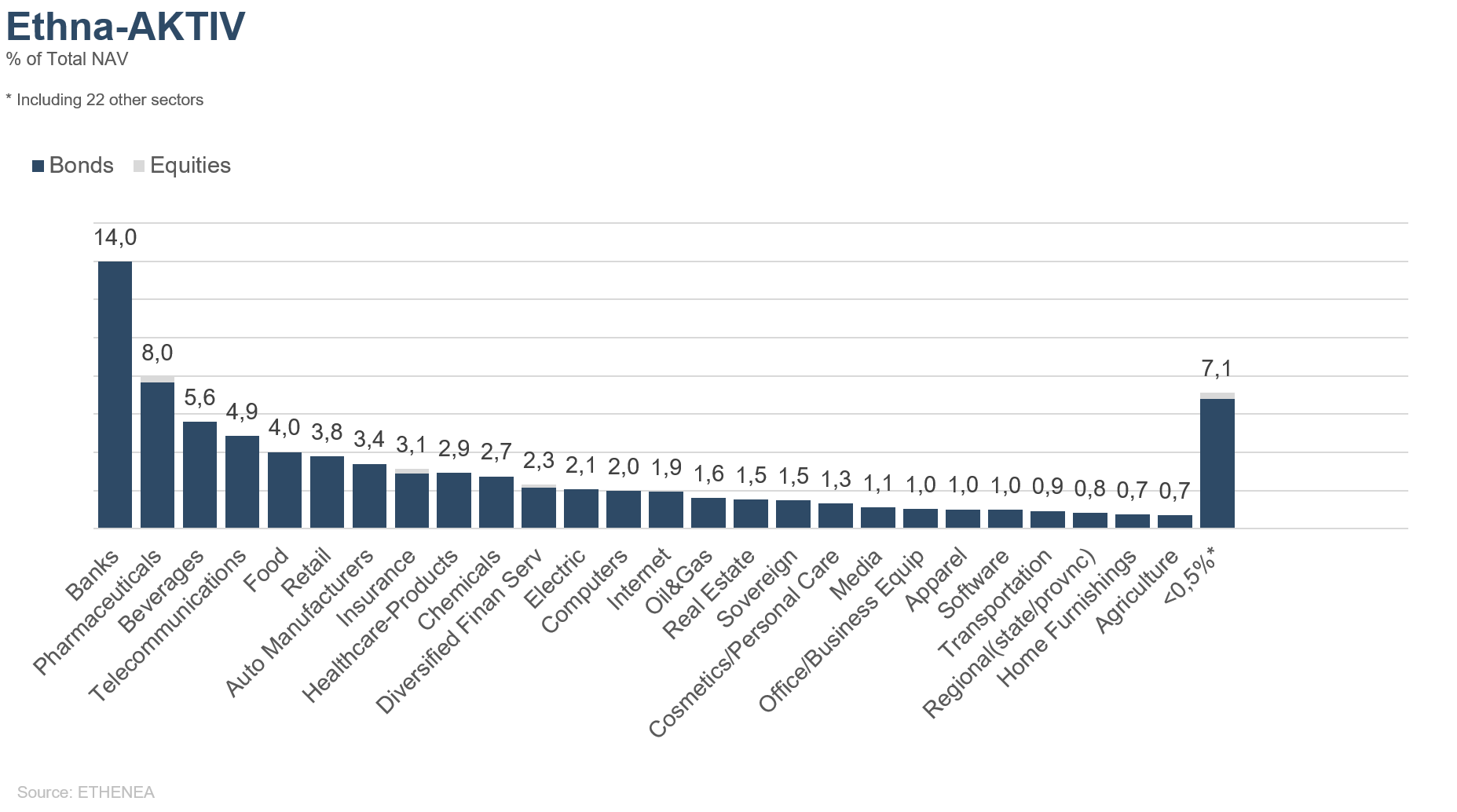

Grafiek 16: Portefeuillesamenstelling van Ethna-AKTIV naar emittentensector

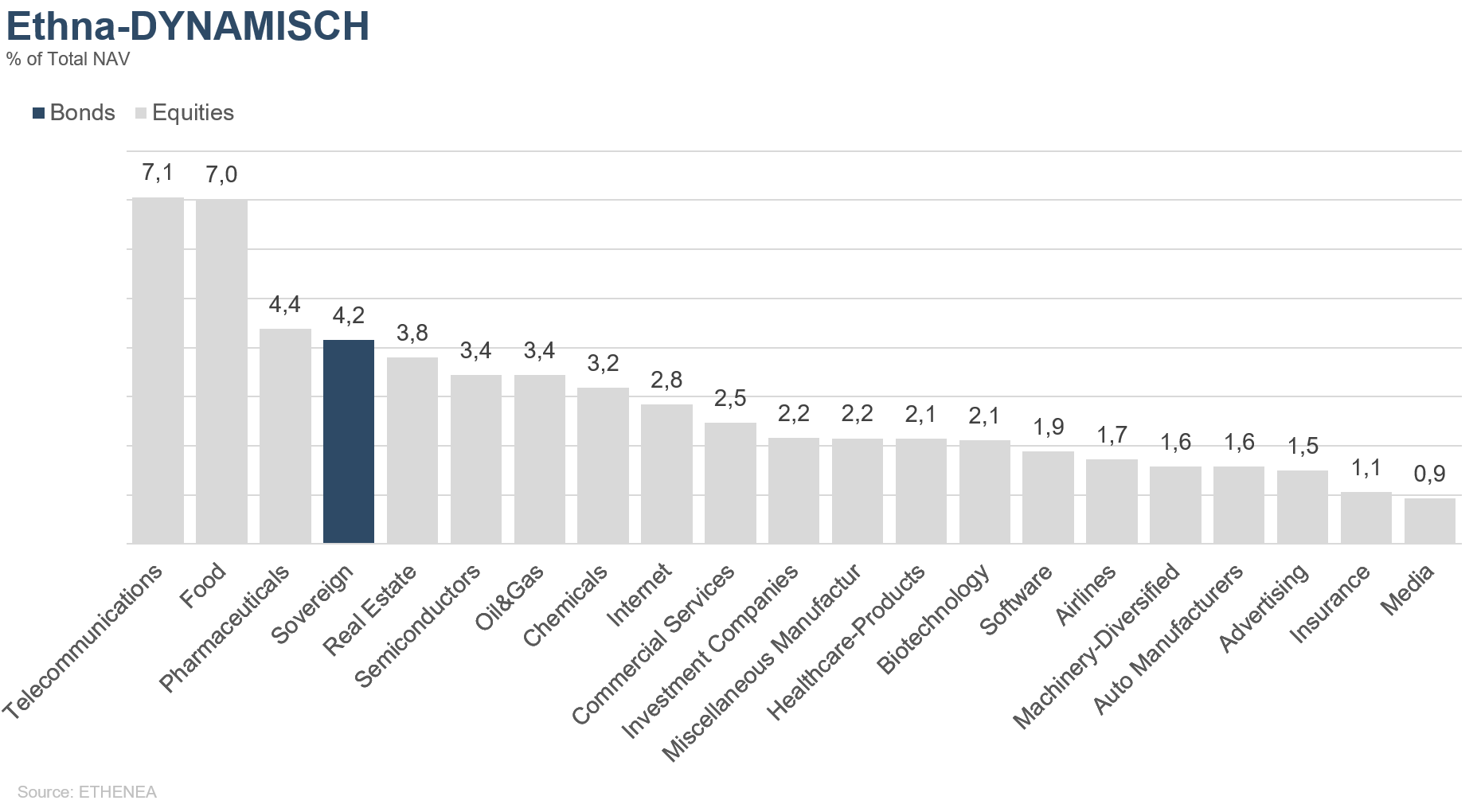

Grafiek 17: Portefeuillesamenstelling van Ethna-DYNAMISCH naar emittentensector

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Deze marketingmededeling dient uitsluitend ter informatie. Het mag niet worden doorgegeven aan personen in landen waar het fonds niet voor distributie is toegestaan, met name in de VS of aan Amerikaanse personen. De informatie vormt noch een aanbod noch een uitnodiging tot koop of verkoop van effecten of financiële instrumenten en vervangt geen op de belegger of het product toegesneden advies. Er wordt geen rekening gehouden met de individuele beleggingsdoelstellingen, financiële situatie of bijzondere behoeften van de ontvanger. Lees vóór een beleggingsbeslissing zorgvuldig de geldende verkoopdocumenten (prospectus, essentiële informatiedocumenten/PRIIPs-KIDs, halfjaar- en jaarverslagen). Deze documenten zijn beschikbaar in het Duits en als niet-officiële vertaling bij ETHENEA Independent Investors S.A., de bewaarbank, de nationale betaal- of informatiekantoren en op www.ethenea.com. De belangrijkste vaktermen vindt u in de lexicon op www.ethenea.com/lexicon/. Uitgebreide informatie over kansen en risico's van onze producten vindt u in het actuele prospectus. In het verleden behaalde resultaten bieden geen betrouwbare indicatie voor toekomstige prestaties. Prijzen, waarden en opbrengsten kunnen stijgen of dalen en kunnen leiden tot volledig verlies van het geïnvesteerde kapitaal. Beleggingen in vreemde valuta zijn onderhevig aan extra valutarisico's. Aan de verstrekte informatie kunnen geen bindende toezeggingen of garanties voor toekomstige resultaten worden ontleend. Aannames en inhoud kunnen zonder voorafgaande kennisgeving worden gewijzigd. De samenstelling van de portefeuille kan op elk moment wijzigen. Dit document vormt geen volledige risico-informatie. De distributie van het product kan vergoedingen opleveren voor de beheermaatschappij, verbonden ondernemingen of distributiepartners. De informatie over vergoedingen en kosten in het actuele prospectus is doorslaggevend. Een lijst van nationale betaal- en informatiekantoren, een samenvatting van de beleggersrechten en informatie over de risico's van een foutieve netto-inventariswaarde-berekening vindt u op www.ethenea.com/juridische-opmerkingen/.In geval van een foutieve NIW-berekening wordt compensatie verleend volgens CSSF-circulaire 24/856; bij via financiële intermediairs aangeschafte participaties kan de compensatie beperkt zijn. Informatie voor beleggers in Zwitserland: Het land van herkomst van de collectieve belegging is Luxemburg. De vertegenwoordiger in Zwitserland is IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. De betaalagent in Zwitserland is DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospectus, essentiële informatiedocumenten (PRIIPs-KIDs), statuten en de jaar- en halfjaarverslagen zijn gratis verkrijgbaar bij de vertegenwoordiger. Informatie voor beleggers in België: Het prospectus, de essentiële informatiedocumenten (PRIIPs-KIDs), de jaarverslagen en de halfjaarverslagen van het subfonds zijn op verzoek gratis in het Duits verkrijgbaar bij ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg en bij de vertegenwoordiger: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Ondanks de grootst mogelijke zorg wordt geen garantie gegeven voor de juistheid, volledigheid of actualiteit van de informatie. Alleen de originele Duitstalige documenten zijn juridisch bindend; vertalingen dienen alleen ter informatie. Het gebruik van digitale advertentieformaten is op eigen risico; de beheermaatschappij aanvaardt geen aansprakelijkheid voor technische storingen of schendingen van gegevensbescherming door externe informatieaanbieders. Het gebruik is alleen toegestaan in landen waar dit wettelijk is toegestaan. Alle inhoud is auteursrechtelijk beschermd. Elke reproductie, verspreiding of publicatie, geheel of gedeeltelijk, is alleen toegestaan met voorafgaande schriftelijke toestemming van de beheermaatschappij. Copyright © ETHENEA Independent Investors S.A. (2025). Alle rechten voorbehouden. 04/03/2019