Positionering van de Ethna Funds

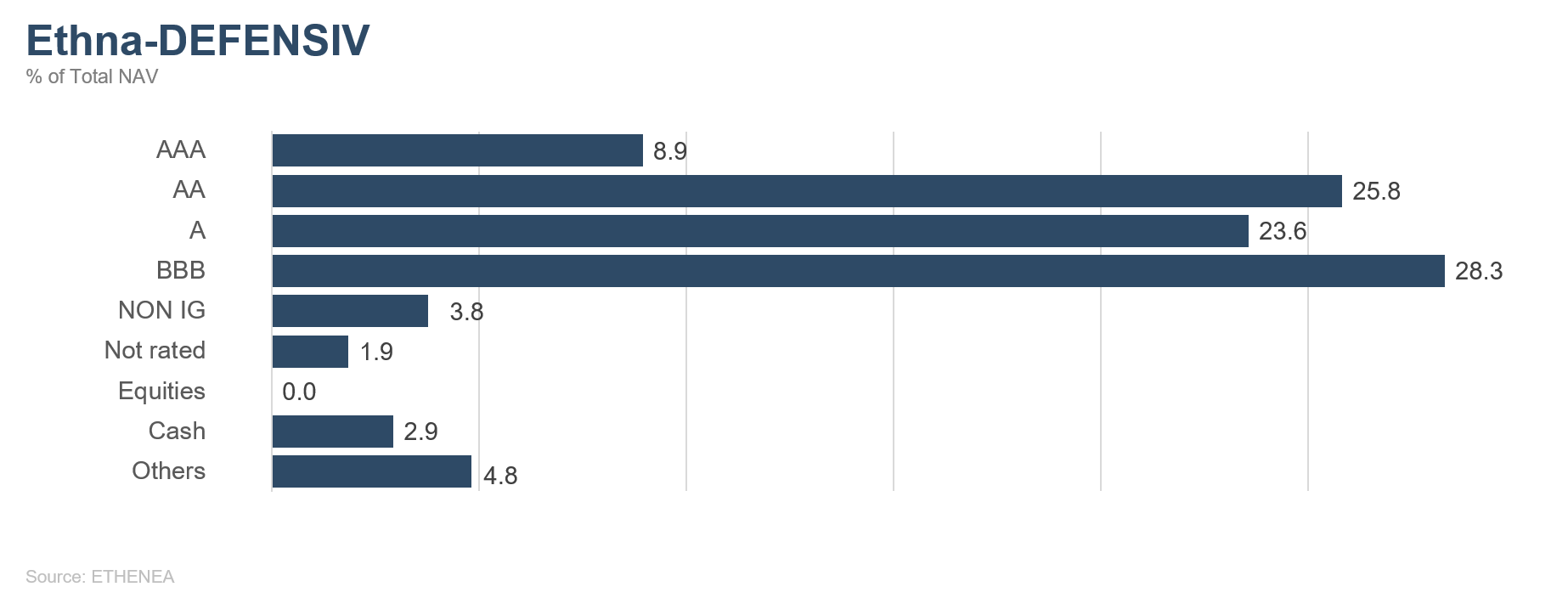

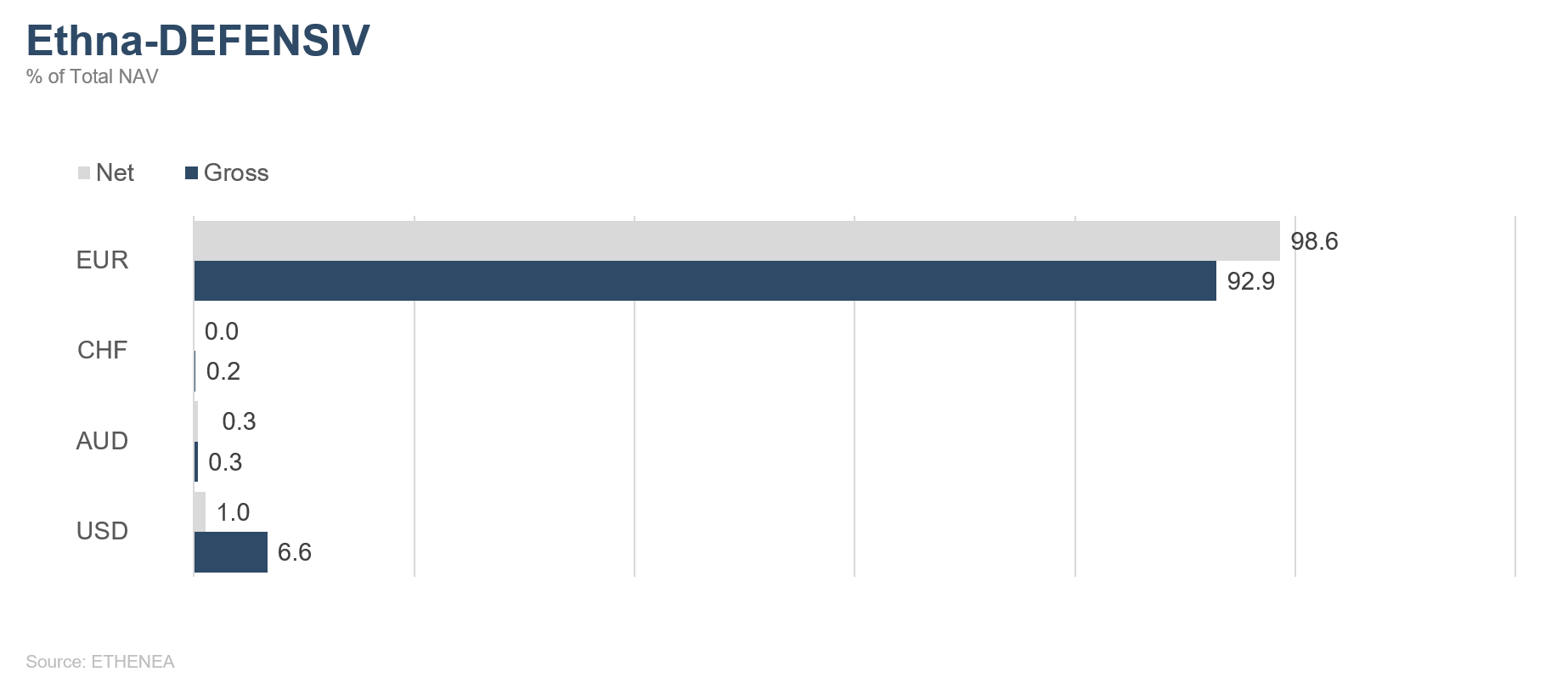

Ethna-DEFENSIV

In januari hebben wij de herschikking van de obligatieportefeuille van Ethna-DEFENSIV eindelijk kunnen afronden. We verkochten de laatste langlopende obligaties in USD (-16 %) en deden ook wat resterende achtergestelde obligaties van het oude type van de hand (-2,4 %). Het tijdelijke herstel van de obligatiemarkten bood ons daartoe de gelegenheid. Vandaag is ruim 90 % van de obligatieportefeuille in EUR genoteerd, waardoor onze valuta-afdekkingskosten flink gedaald zijn. Verder konden we de looptijden van onze posities zodanig terugbrengen dat meer dan 78 % van de obligaties nu een resterende looptijd van minder dan zeven jaar heeft. Hierdoor worden onze kosten voor duratie-afdekking aanzienlijk verlaagd, omdat wij nu kortere termijncontracten met een lagere negatieve carry kunnen gebruiken. Op enkele resterende achtergestelde obligaties (1,6 %) na is Ethna-DEFENSIV ook in dit opzicht grotendeels verlost van (onvoorzienbare) risico’s.

We hebben de weging van goud verhoogd naar iets meer dan 5 %, in de overtuiging dat de toenemende onzekerheid tot hogere prijzen zal leiden.

Onze aandelenpositie bedraagt per eind januari 0 %, omdat wij nog steeds op een geschikt instapmoment wachten.

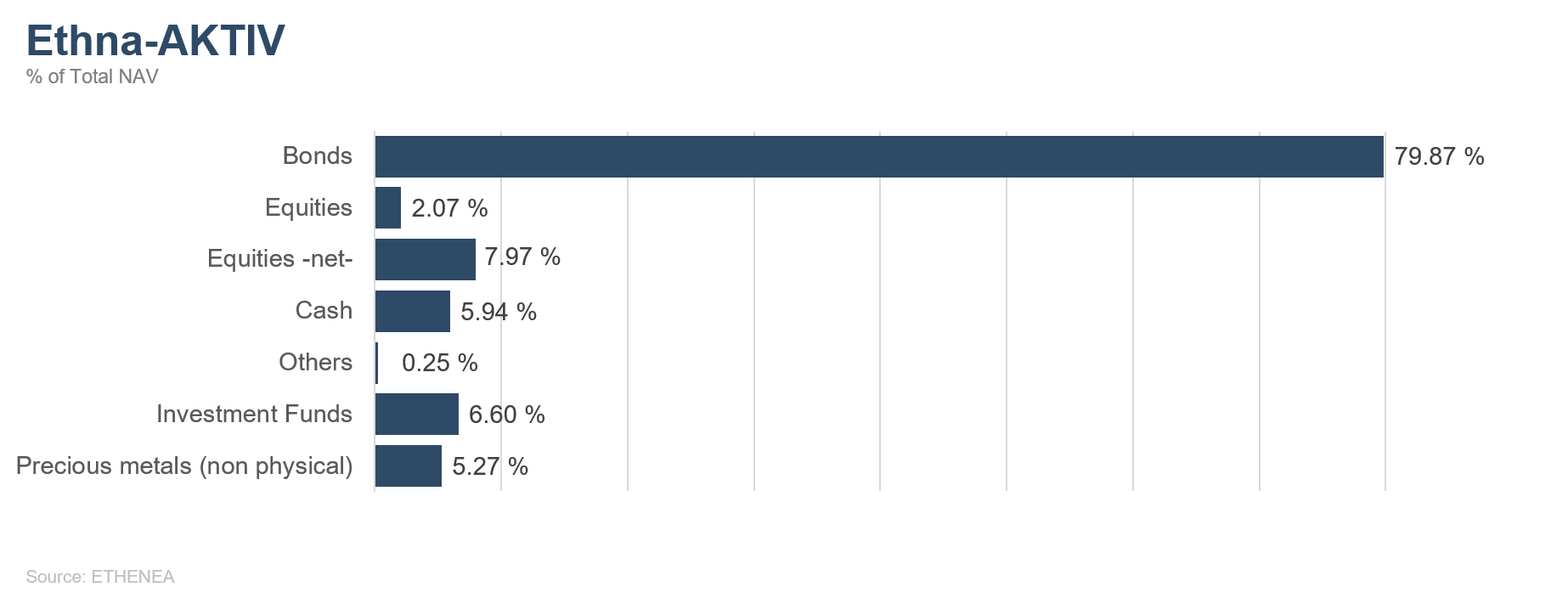

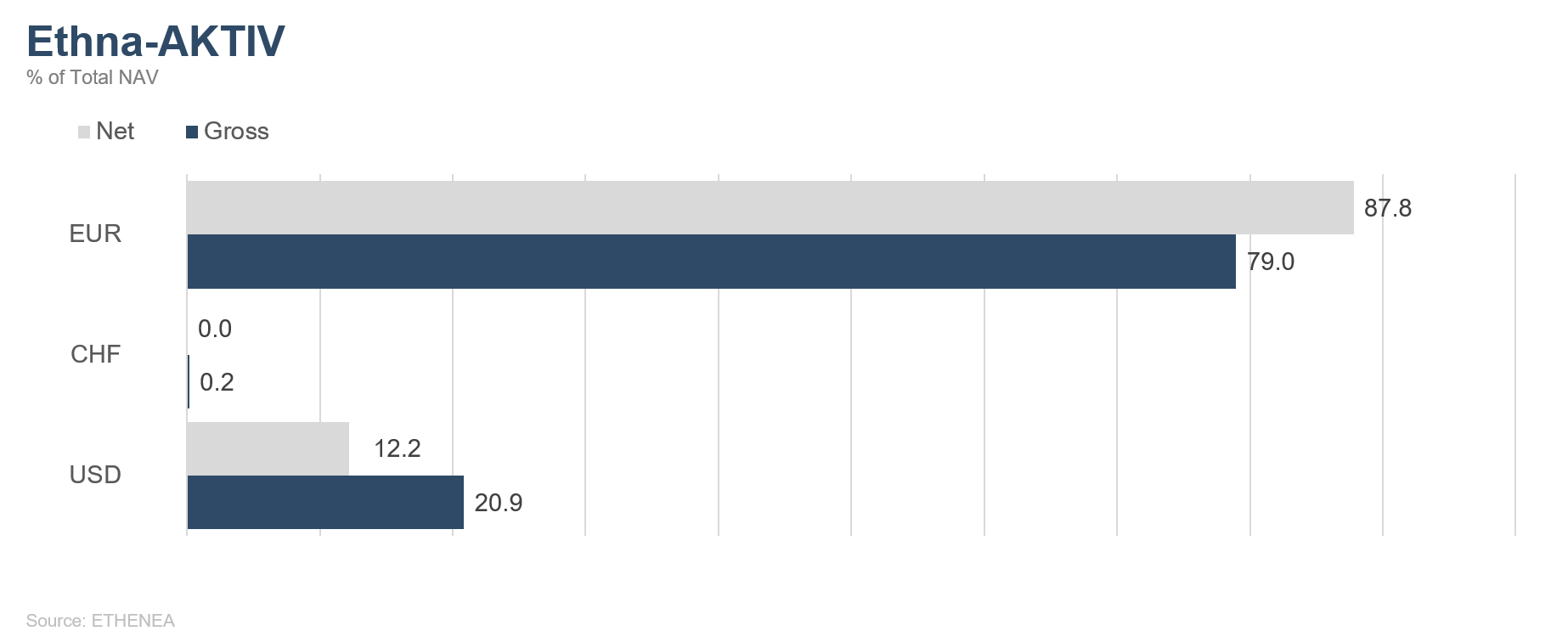

Ethna-AKTIV

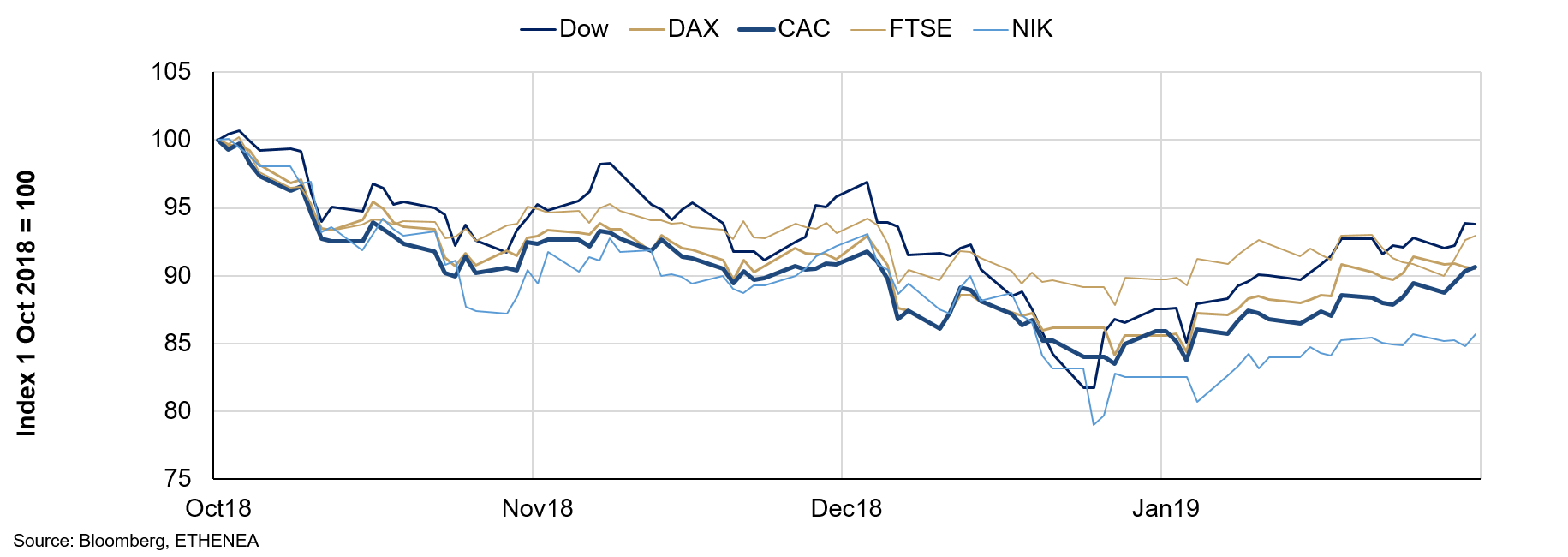

”Wat kan het mij schelen wat ik gisteren zei?” Zoiets moet Fed-voorzitter Jerome Powell hebben gedacht toen hij na zijn te “hawkish” genoemde commentaar van december een bocht van bijna 180 graden maakte. Intussen toont hij zich in zijn uitspraken over komende renteverhogingen een stuk terughoudender, wat in januari voor een hele reeks koerswinsten zorgde . Sindsdien prijzen de desbetreffende Amerikaanse rentefutures voor dit jaar geen renteverhoging meer in. Wij zijn echter van mening dat de markt in dit opzicht wat te optimistisch is. Volgens ons zal de centrale bank in de loop van het jaar weer met argumenten komen voor verdere renteverhogingen door de ogenschijnlijk kalmere kapitaalmarkt en de (loon-)inflatie, die verder zal stijgen door de volledige tewerkstelling. Het feit dat de ommezwaai in de communicatie van de Federal Reserve eerder komt dan gedacht, toonde aan dat de vermeende Powell-put wel degelijk bestaat. We mogen echter niet vergeten dat een dergelijke “put” de mogelijke correctie van de markten beperkt, maar niets zegt over het opwaartse potentieel. Dat wordt vooral bepaald door de gerealiseerde en verwachte omzet- en winstgroei van de bedrijven. Het lopende cijferseizoen biedt in dit opzicht een gemengd beeld. Tot dusver blijken de gepubliceerde cijfers niet zo slecht als de kelderende aandelenkoersen half december nog deden vrezen. Aan de andere kant bevestigen deze cijfers toch dat de groei afneemt. Het is geen geheim dat de langste government shutdown in de geschiedenis van de VS en het nog steeds niet opgeloste handelsconflict met de Chinezen impact heeft op de reële cijfers en het algemene sentiment. Wij verwachten dat de wereldwijde economische groei in 2019 – bijgesteld naar 3,5% - verder zal afzwakken, wat het koerspotentieel ook geen vleugels zal geven. Bijgevolg gaan wij ervan uit dat de aandelenmarkt zeer volatiel blijft, met een begrensd potentieel naar boven en naar beneden.

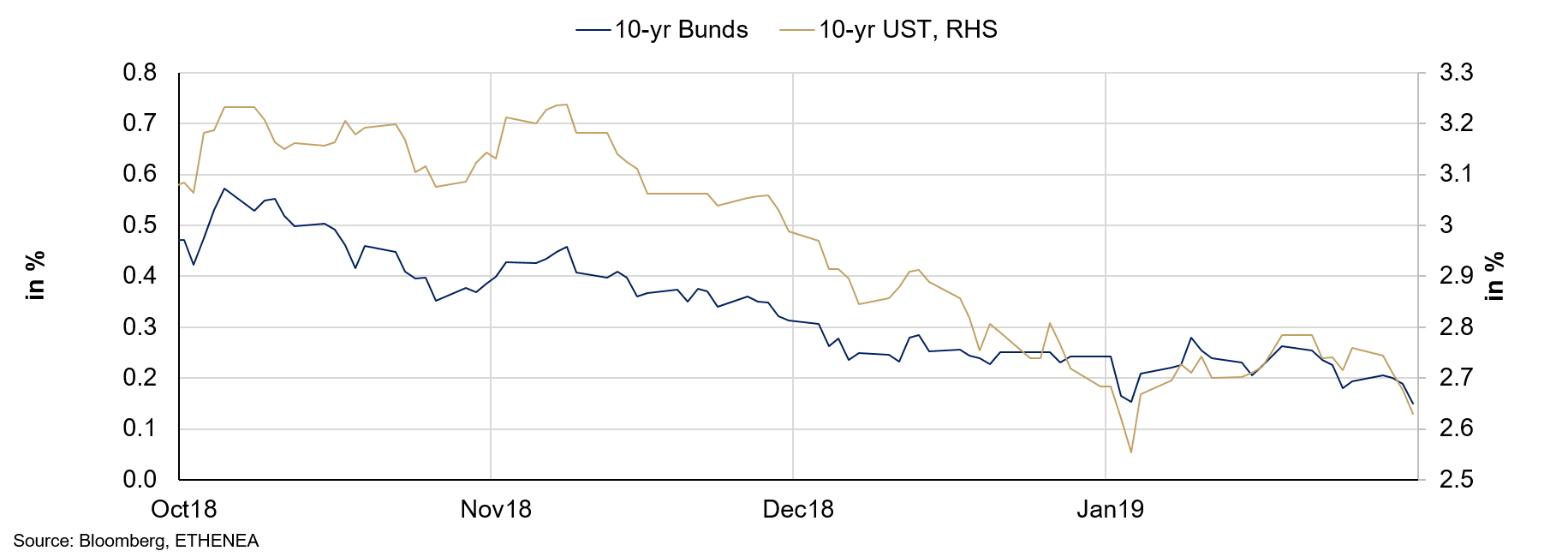

Het rendement in januari was grotendeels toe te schrijven aan de obligatieportefeuille en de verhoogde duratie, die tot in de eerst week van de maand werd gehandhaafd. Nadat we in december het verlies hadden weten te beperken door de aandelenallocatie te verlagen, kregen we in januari te maken met de keerzijde van deze beslissing: we profiteerden immers minder van de stijgende markten. Op dit moment bedraagt de aandelenweging circa 8 % en bestaat deze vrijwel geheel uit een optiestructuur op de Amerikaanse aandelenmarkt. Gelet op het eerder geschetste volatiele klimaat dat wij verwachten, benutten wij dalende markten voor aankopen en rally’s voor verkopen via indexfutures. Voorts hebben we in de loop van januari weer een positie van 5 % in goud opgebouwd. De vorig jaar nog overheersende correlatie tussen goud en verschillende activaklassen is naar onze mening doorbroken, zodat goud zowel uit diversificatie-oogpunt als om rendementsredenen weer een aantrekkelijke positie is. Zowel de relatief hoge dollarweging van 17,5 % als de geleidelijk verlaagde duratie in de VS zijn ingegeven door de reeds beschreven verwachting dat de rente in de VS uiteindelijk toch eerder zal stijgen.

Ethna-DYNAMISCH

Zo zwak als het vorige beursjaar eindigde, zo sterk ging het nieuwe van start. Dit wordt in het jargon volatiliteit genoemd. Wat de sterke schommelingen op de kapitaalmarkten veroorzaakt, is de aanhoudende grote onzekerheid over de verdere economische ontwikkeling. Zelden was de macro-economische situatie zo ondoorzichtig als nu. De conjunctuurbarometers wijzen nog steeds op een vertraging van de groei in de belangrijkste economieën. Na de forse koersdalingen is hier momenteel echter al heel veel van ingeprijsd, en handelen op de kapitaalmarkten was altijd al het afwegen van kansen en risico’s. Deze verhouding – potentiële kansen versus mogelijke risico’s – lijkt geleidelijk aan weer gunstiger te worden. Belangrijk bij de interpretatie van de basisparameters is het voorlopende karakter van de beurzen. Beurzen wachten niet tot de onzekerheid verdwenen is en de officiële cijfers weer naar boven worden bijgesteld. Aandelenkoersen reageren al positief, zodra het wat minder erg blijkt te zijn dan werd gevreesd. En een aantal van de indicatoren die wij hebben geanalyseerd ontwikkelen zich momenteel in deze richting. Hier is een goed voorbeeld van wat we bedoelen: De bedrijven hebben zelden met zoveel onzekerheden in hun planning te maken gehad als vandaag. Vanwege de onduidelijkheid rond brexit en de dreigende handelsoorlog stellen veel bedrijven hun investeringen uit. Dit komt langzaam maar zeker tot uiting in de desbetreffende micro- en macro-economische cijfers. Maar of het binnenkort tot een harde brexit, een perfect onderhandelde brexit of tot geen brexit komt: in elk van deze drie scenario’s kunnen bedrijven weer met zekerheid beginnen plannen, kunnen ze zich aan de situatie aanpassen en de noodzakelijke en uitgestelde investeringen uitvoeren. Niet voor niets waren de perioden waarin de onzekerheid het grootst was in het verleden ook de perioden waarin het aantrekkelijk was om in de aandelenmarkten te stappen.

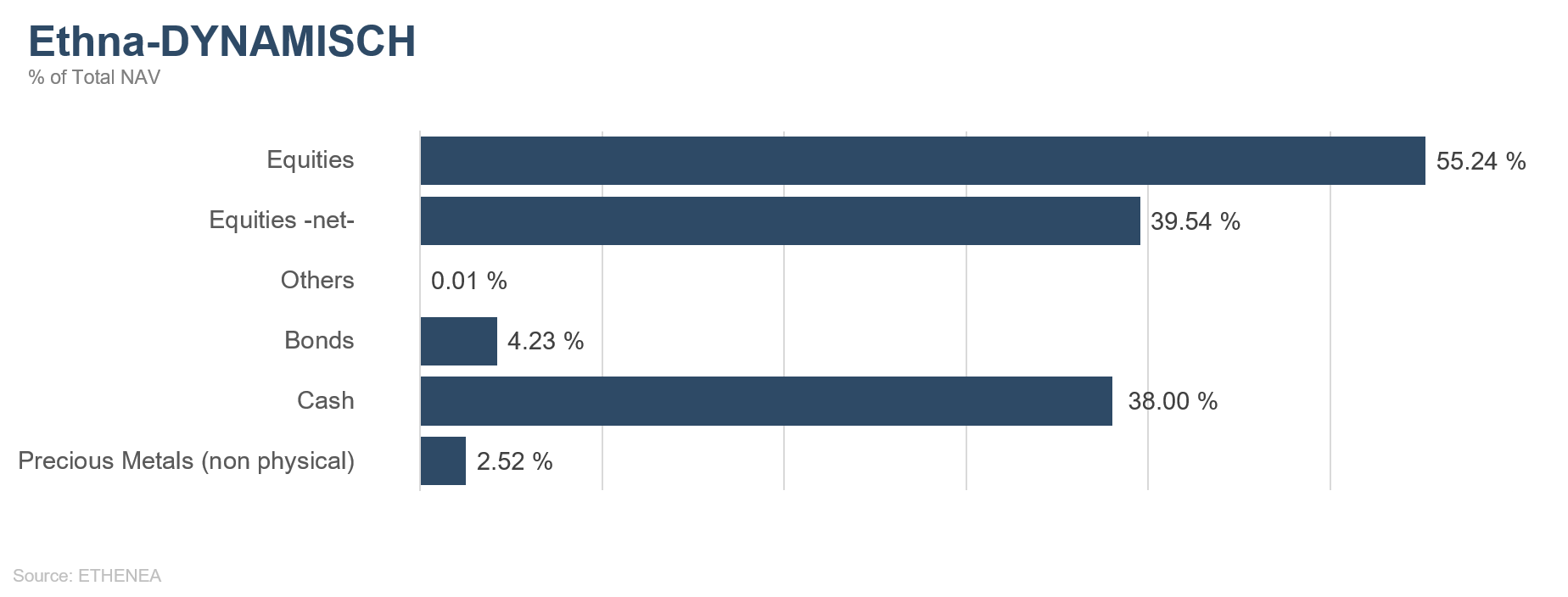

- Op deze manier blijven wij voorzichtig optimistisch ten aanzien van de aandelenportefeuille. Het is momenteel belangrijk om de hoge volatiliteit te dempen en tegelijkertijd de kansen te grijpen die zich voordoen. Vandaar dat wij begonnen zijn met het geleidelijk optrekken van onze bestaande aandelenposities. Die zijn vanwege hun lage waarderingen zelfs aantrekkelijker geworden en maakten eind januari iets meer dan 55 % van de portefeuille van Ethna-DYNAMISCH uit. Tegelijkertijd hebben we de duidelijke koersstijging benut om de afdekkingscomponenten aan te passen en de reeds aanwezige opties aangevuld met een kortlopende afdekking via indexfutures. Dit heeft geleid tot een netto-aandelenblootstelling van ongeveer 40 %. Dit is voldoende om te kunnen profiteren van kansen die zich voordoen, en tegelijkertijd laag genoeg om de nog steeds niet uit te sluiten risico’s beheersbaar te houden. De bedoeling is om te profteren van nieuwe correcties en het verder afgezwakte economische klimaat door kwalitatief hoogwaardige aandelen bij te kopen.

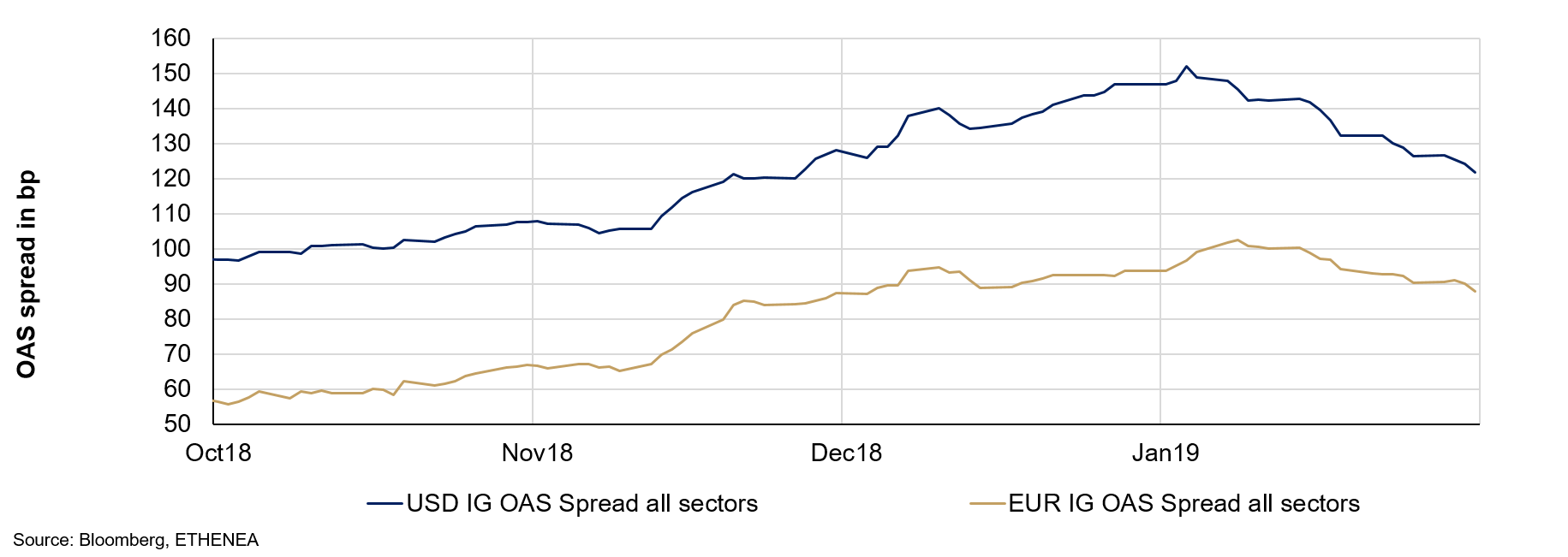

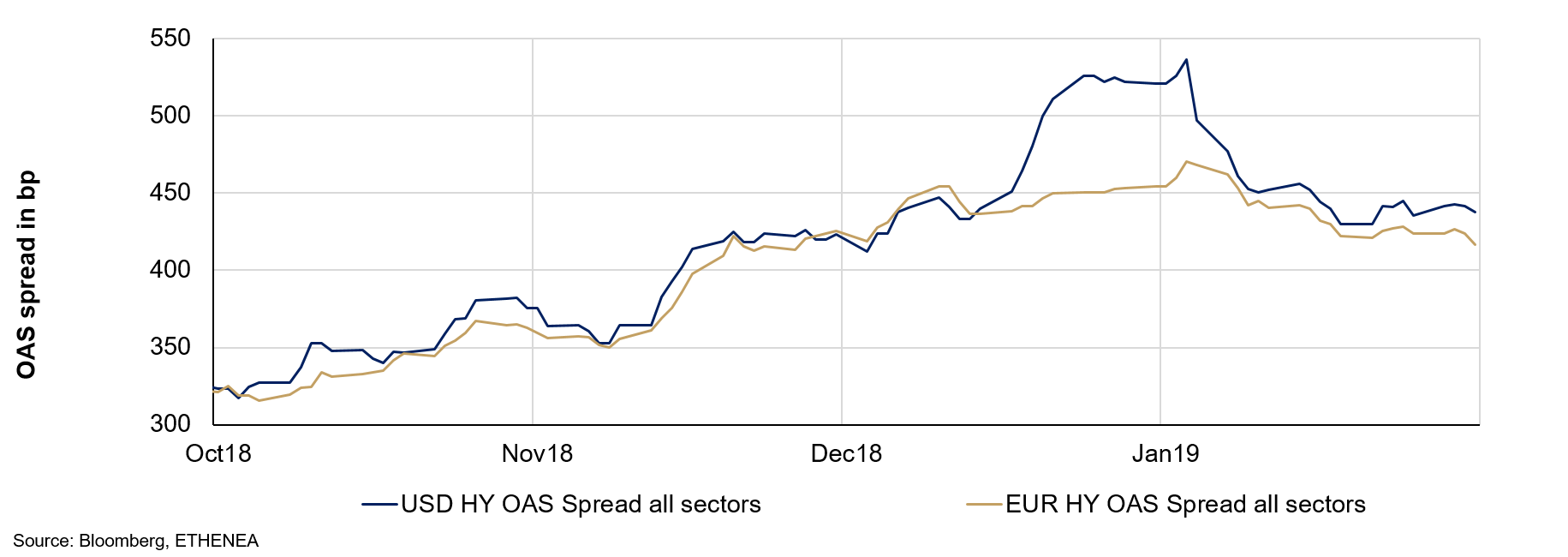

- Voor obligaties zijn de voorwaarden in onze ogen minder gunstig dan voor aandelen. De creditspreads zijn de afgelopen maanden duidelijk wijder geworden, maar aangezien de rendementen van veilige staatsobligaties tegelijkertijd gedaald zijn, is het totale rendement van bedrijfsobligaties naar onze mening nog steeds niet aantrekkelijk genoeg. Vooral voor beleggers in EUR of CHF blijven de rendementen historisch gezien zeer laag. Daarom beperken wij momenteel de verdere uitbreiding van risicovollere posities voorlopig tot de aandelenmarkten. Vanwege de verdere daling van de rendementen van veilige staatsobligaties hebben we onze positie in langlopende Amerikaanse staatsobligaties in januari afgebouwd van circa 6 % naar 4 %. Al bij al heeft deze terughoudende opstelling tegenover vastrentende beleggingen tot een vrijwel ongewijzigde hoge cashpositie geleid. Deze zal de komende tijd gedeeltelijk gebruikt worden om aandelen te kopen en wordt met het oog op de strategische assetallocatie nog steeds doelbewust aangehouden.

In combinatie met een kleine weging in goud, voor ongeveer 2,5 % van de portefeuille, is Ethna-DYNAMISCH met de hierboven beschreven positionering volgens ons nog steeds goed afgestemd op een periode van hogere – en misschien binnenkort afnemende – onzekerheid en volatiliteit.

Grafiek 5: Portefeuillesamenstelling van Ethna-DEFENSIV naar rating

Grafiek 6: Portefeuillesamenstelling van Ethna-DEFENSIV naar valuta

Grafiek 7: Portefeuillestructuur* van Ethna-AKTIV

Grafiek 8: Portefeuillesamenstelling van Ethna-AKTIV naar valuta

Grafiek 9: Portefeuillestructuur* van Ethna-DYNAMISCH

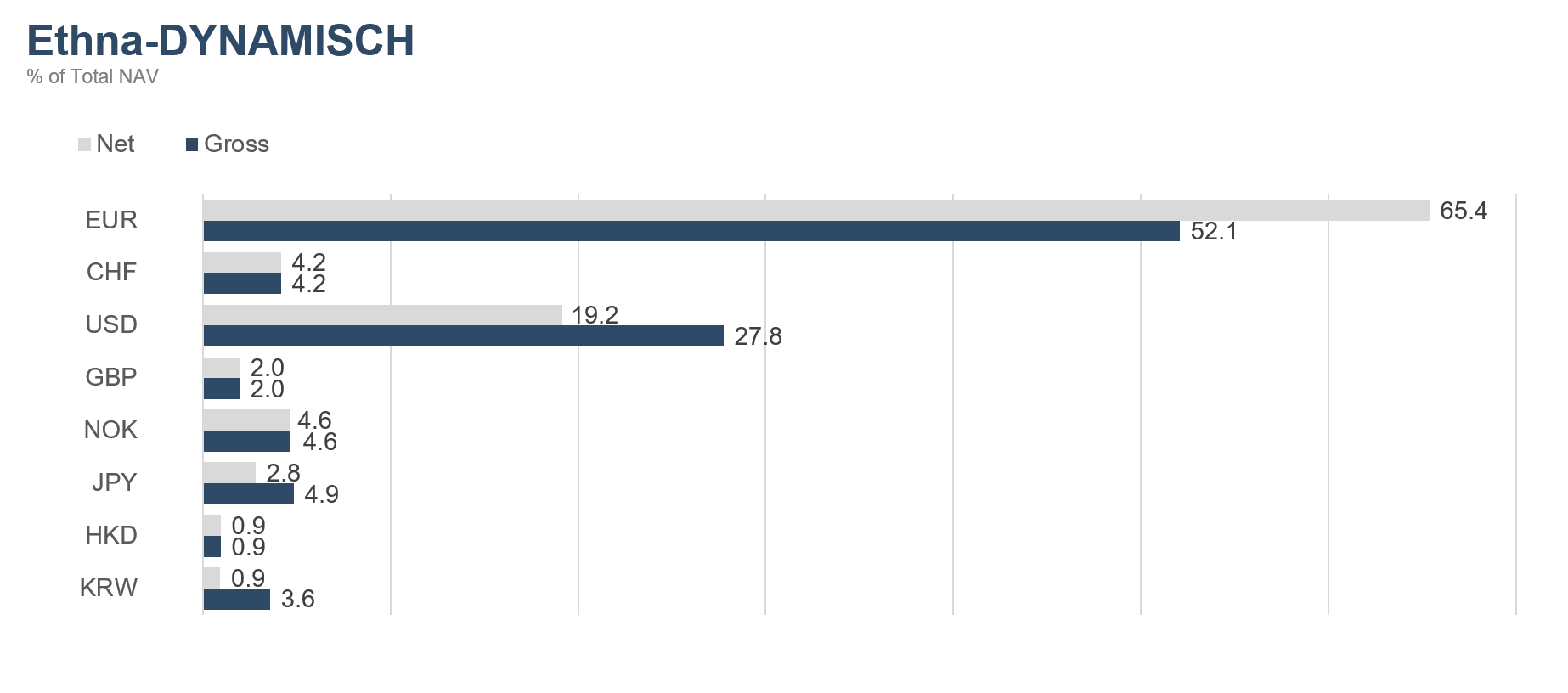

Grafiek 10: Portefeuillesamenstelling van Ethna-DYNAMISCH naar valuta

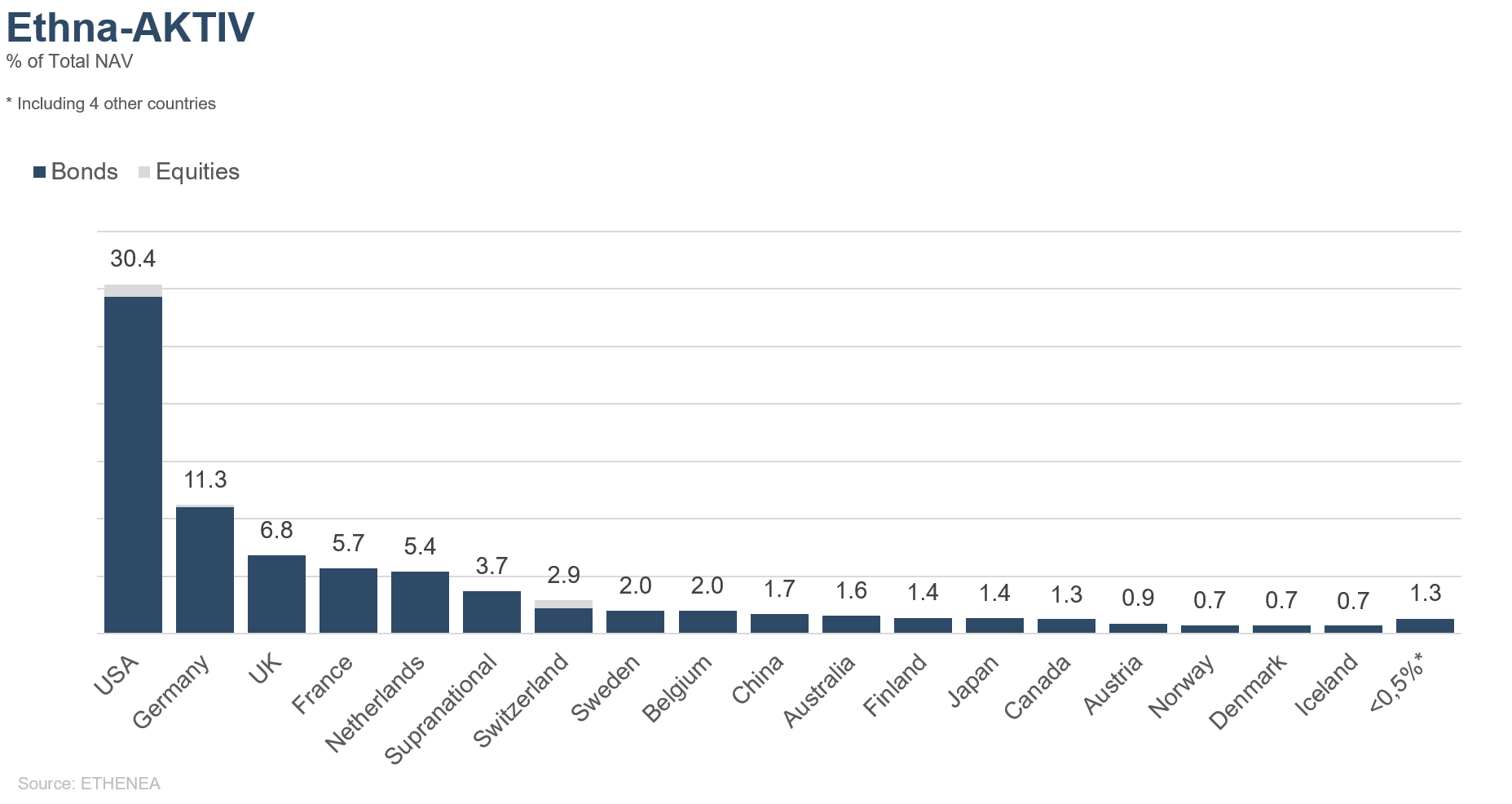

Grafiek 11: Portefeuillesamenstelling van Ethna-AKTIV naar herkomst

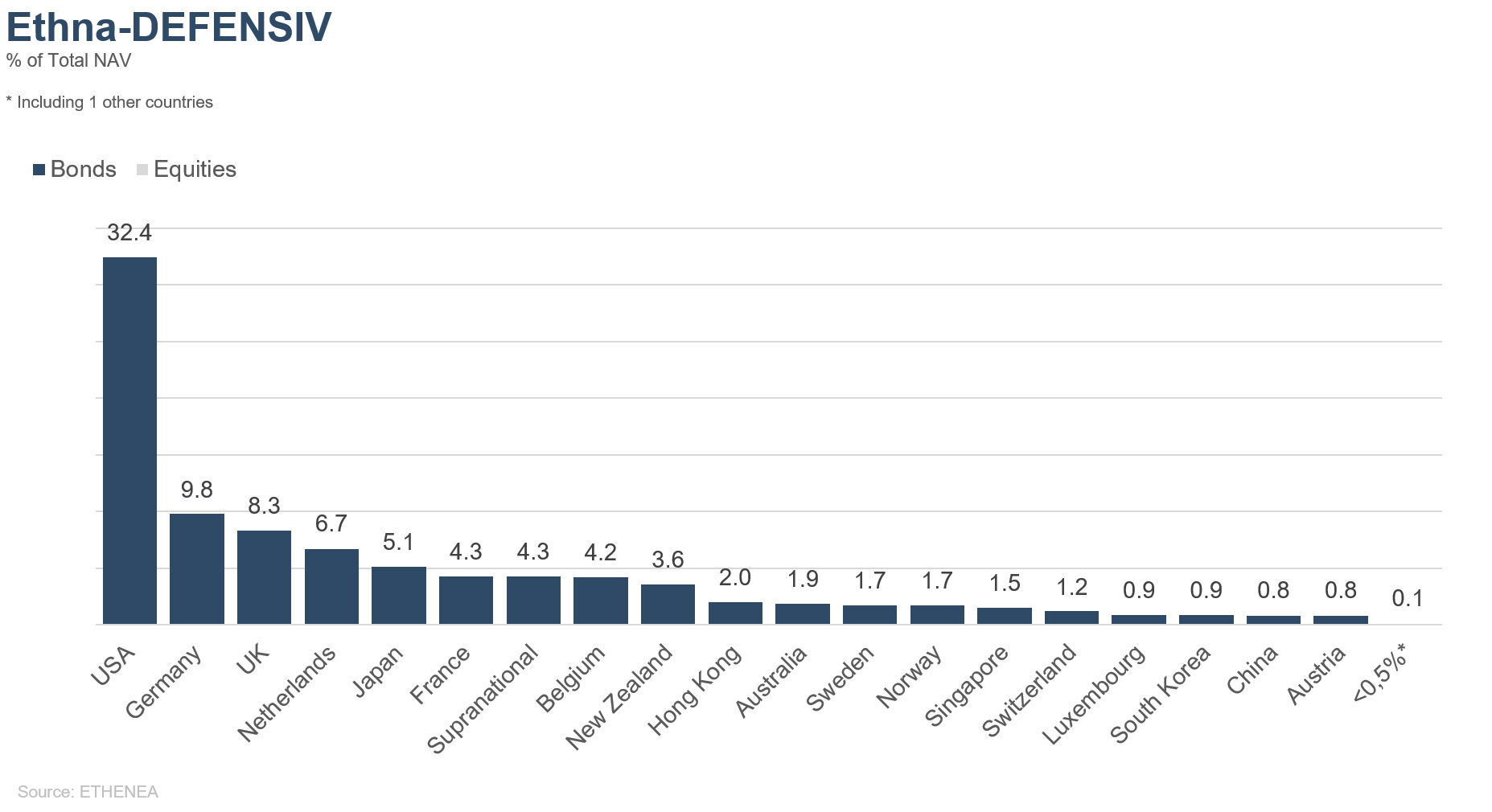

Grafiek 12: Portefeuillesamenstelling van Ethna-DEFENSIV naar herkomst

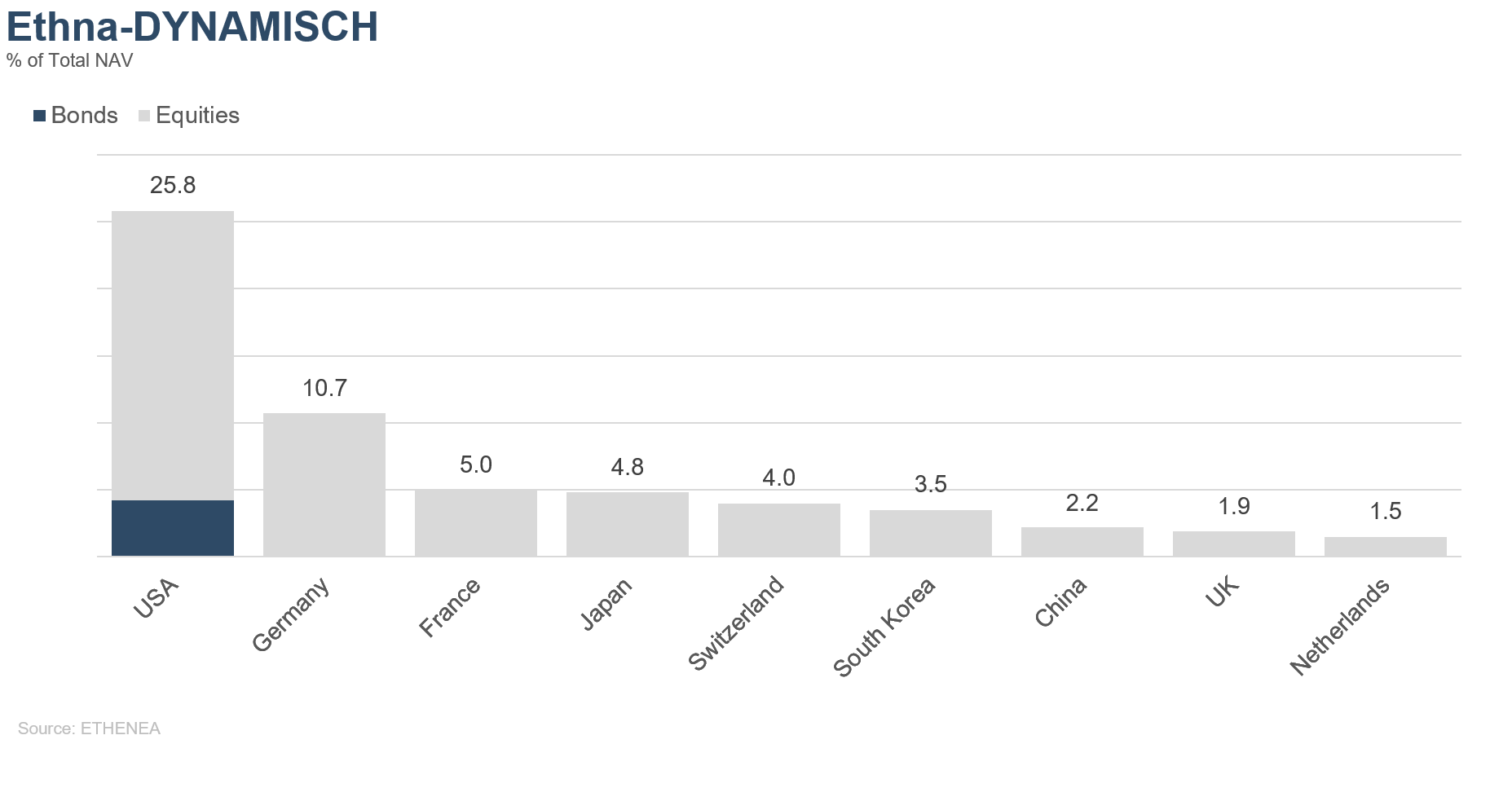

Grafiek 13: Portefeuillesamenstelling van Ethna-DYNAMISCH naar herkomst

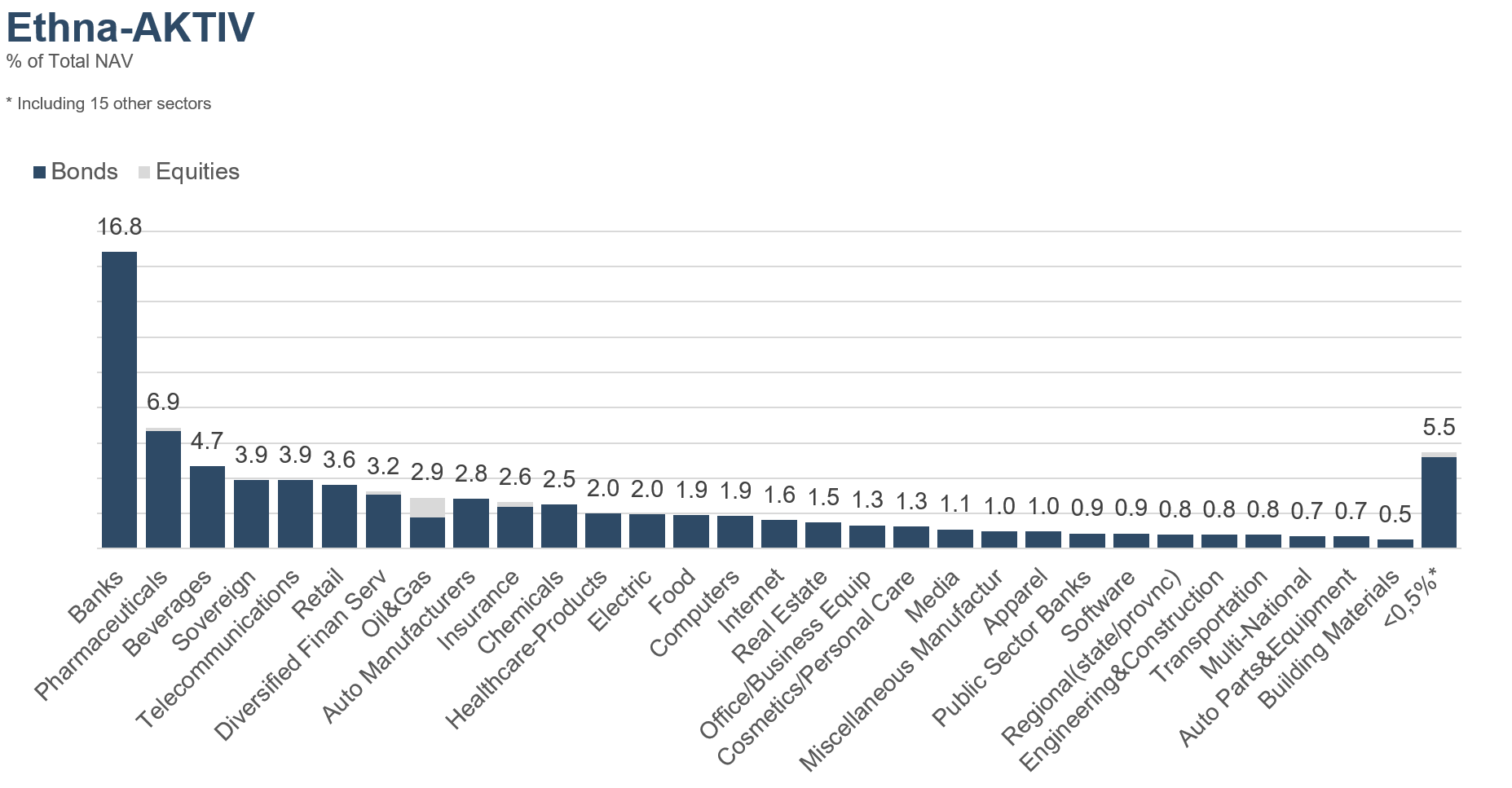

Grafiek 14: Portefeuillesamenstelling van Ethna-AKTIV naar emittentensector

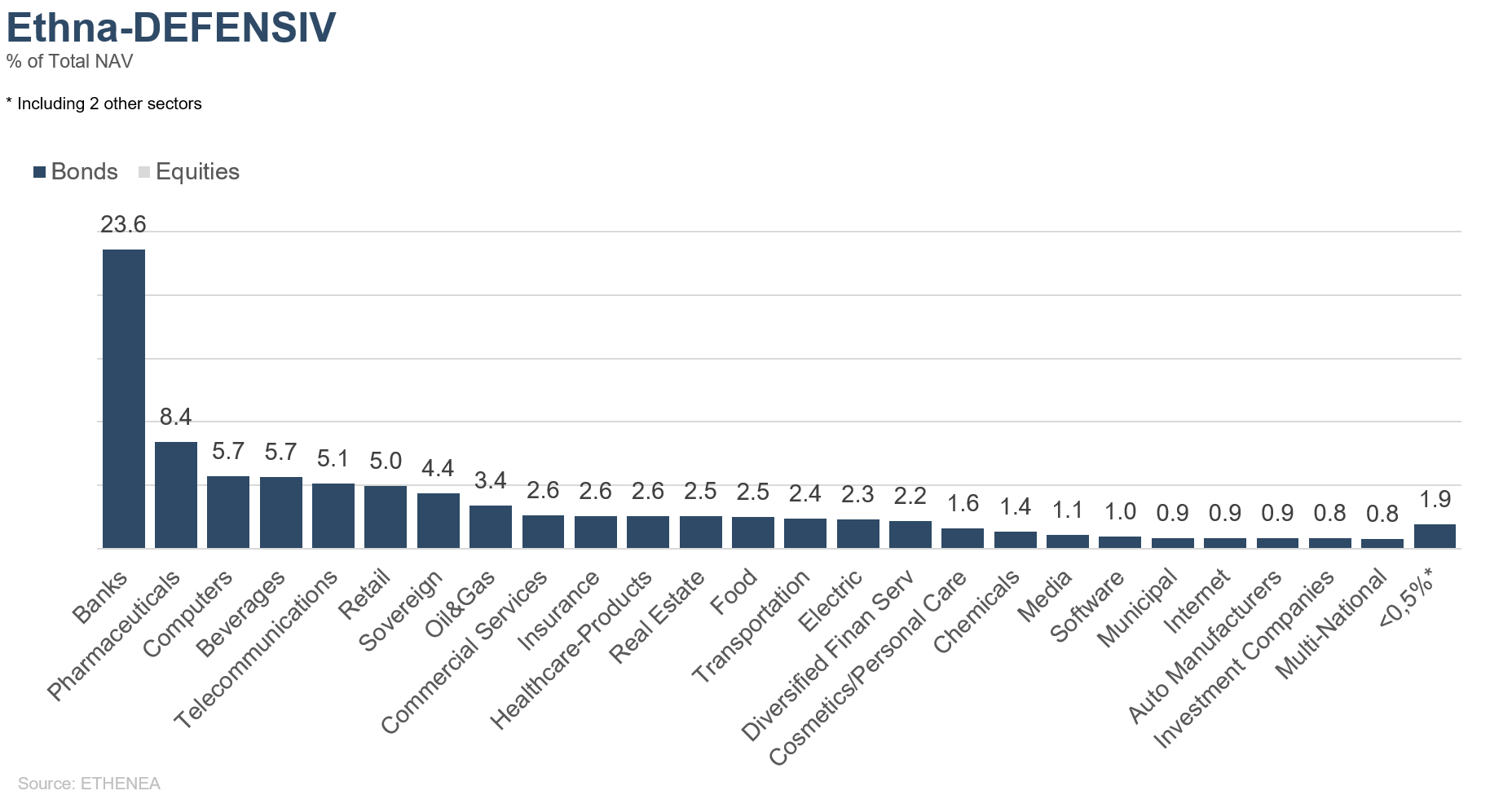

Grafiek 15: Portefeuillesamenstelling van Ethna-DEFENSIV naar emittentensector

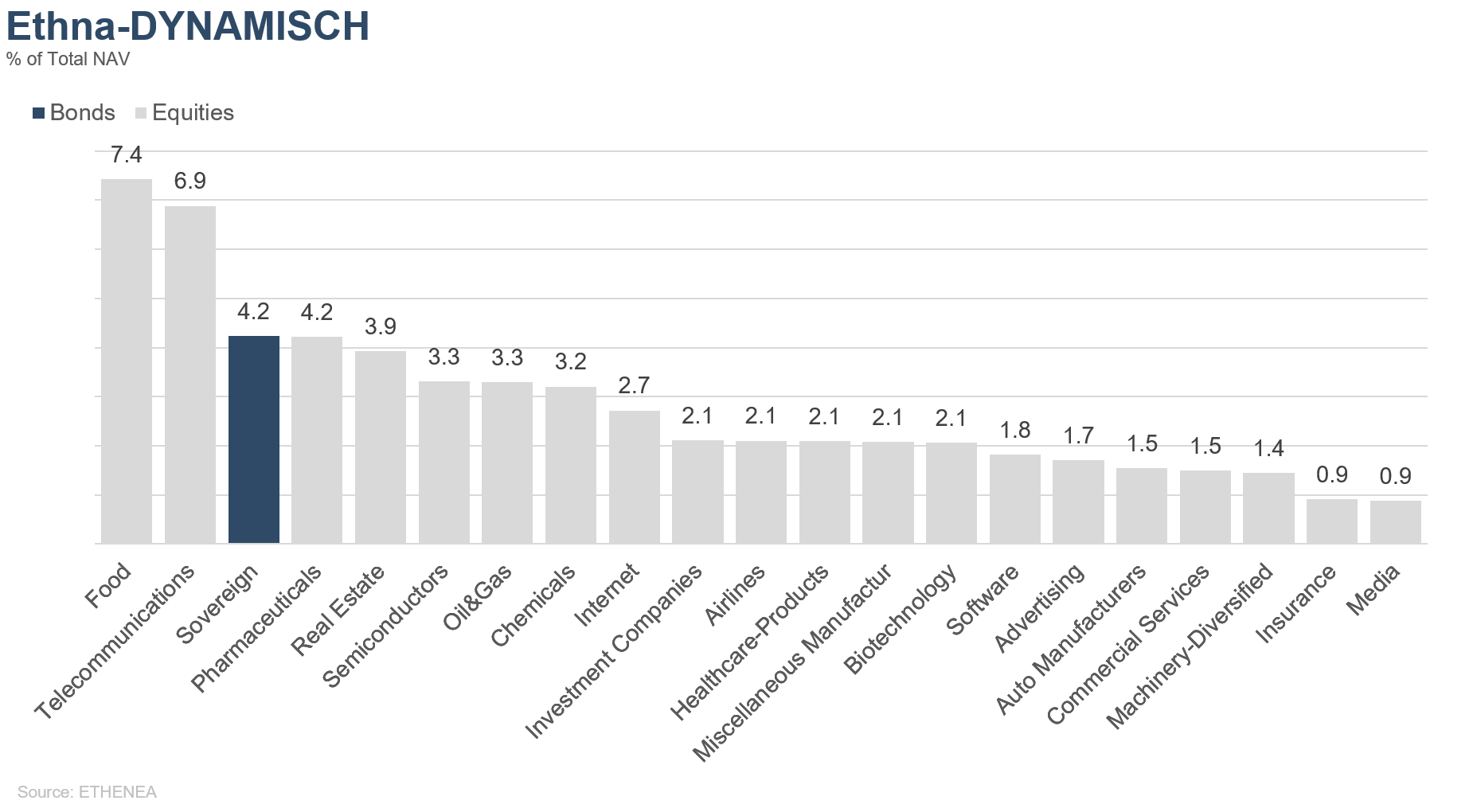

Grafiek 16: Portefeuillesamenstelling van Ethna-DYNAMISCH naar emittentensector

* “Cash” omvat termijndeposito’s, 24-uursdeposito’s en zichtrekeningen/overige rekeningen. “Equities net” omvat directe beleggingen en de blootstelling die resulteert uit aandelenderivaten.