Auf der Zielgeraden

Marathonläufer kennen das Ritual – nach Wochen des harten Trainings werden in den letzten Wochen vor dem Wettkampf der Trainingsumfang langsam zurückgefahren, die Kohlenhydratspeicher mit Unmengen Nudeln und Kartoffeln aufgefüllt, Körper und Geist mental auf die Kraftanstrengung vorbereitet. Der Körper kann sich erholen, und jedes harte Training kurz vor dem Wettbewerb ist sogar schädlich und mindert die Aussichten auf Erfolg. Tapering, englisch für „drosseln, runterfahren“, kommt ursprünglich aus dem Marathon-Sport, ist aber spätestens seit 2013 auch Investoren ein Begriff. Damals kündigte der Vorsitzende der US-Notenbank Ben Bernanke an, die Anleihenkäufe zurückfahren zu wollen. Das kam für viele Marktteilnehmer überraschend. Die Renditen von US-Staatsanleihen schossen daraufhin nach oben und die Aktienmärkte stürzten ab.

Das will die US-Notenbank diesmal unbedingt verhindern. Mittlerweile werden aber wieder erste Stimmen lauter, die angesichts einer sich erholenden Wirtschaft und hoher Bewertungen über alle Märkte hinweg ein Zurückfahren der geldpolitischen Unterstützung fordern. Robert Kaplan, der Vorsitzende der Dallas-Fed, hat sich als erster aus der Deckung getraut und sprach öffentlich von „Exzessen und Ungleichgewichten an den Finanzmärkten“ und forderte, dass bei der nächstmöglichen Gelegenheit über eine Anpassung der Geldpolitik diskutiert werden sollte. Selbst dem Fed-Vorsitzenden Jerome Powell ist während der Pressekonferenz im Anschluss an die letzte Notenbanksitzung, beabsichtigt oder unbeabsichtigt, das Wort „frothy“ (also „schaumig“, „blasenartig“) im Zusammenhang mit der aktuellen Situation an den Märkten herausgerutscht. Auch das im Mai veröffentlichte Sitzungsprotokoll der Fed zeigt, dass einige Teilnehmer angedeutet haben, dass sie eine Diskussion über eine Anpassung des Tempos der Anleihenkäufe bei den kommenden Sitzungen für angebracht halten.

Wohlgemerkt: Derzeit wird eine Diskussion über eine mögliche Diskussion der Anleihenkäufe geführt. Von einer tatsächlichen Anpassung sind wir also noch ein ganzes Stück entfernt. Wir gehen davon aus, dass die Fed frühestens in der Juni-Sitzung über eine Drosselung beraten und ihr Anleihenkaufprogramm nicht vor Herbst, vielleicht sogar erst Ende des Jahres, anpassen wird. Auch dann ist vorerst nur eine moderate Anpassung der Volumen wahrscheinlich, bevor im zweiten Schritt Zinserhöhungen ins Gespräch gebracht werden. Die EZB wird ihre Geldpolitik voraussichtlich noch später zurückfahren und frühestens Anfang nächsten Jahres eine Straffung umsetzen.

Die ersten Zentralbanken machen vor, wie der Ausstieg gelingen könnte

Wie ein Ausstieg aus der lockeren Geldpolitik aussehen könnte, ohne dass dies zwangsläufig zu einem Crash an den Finanzmärkten führen muss, machen derzeit die kleineren Zentralbanken vor. Die Bank of Canada legte im April vor, indem sie ankündigte, ihr Anleihenprogramm um rund eine Milliarde kanadische Dollar von 4 Mrd. auf 3 Mrd. pro Woche (25 Prozent) zu reduzieren. Es wird erwartet, dass in den folgenden Sitzungen im Juli und September weitere Reduzierungen um jeweils eine Milliarde angekündigt werden. Das sorgte erwartungsgemäß für einen festeren kanadischen Dollar und eine Ausweitung der Renditeaufschläge kanadischer Staatsanleihen gegenüber US-Treasuries. Das befürchtete Taper-Tantrum wie in 2013 und ein damit verbundener massiver Abverkauf kanadischer Staatsanleihen blieb aber aus.

Die Bank of England ist nach der Bank of Canada die zweite Zentralbank, die angekündigt hat, das Tempo ihrer Anleihenkäufe von 4,4 Mrd. Pfund auf 3,4 Mrd. Pfund pro Woche zu drosseln. Gleichzeitig betonte sie, dass dies nicht als Verschärfung der Geldpolitik interpretiert werden sollte und dass das Auslaufdatum des Kaufprogramms und sein Gesamtvolumen von 895 Milliarden Pfund unverändert bleiben werden.

Die neuseeländische Zentralbank überraschte die Märkte Ende Mai mit der Prognose, dass sie die Leitzinsen bereits in der zweiten Hälfte des kommenden Jahres anheben könnte. Dies hänge allerdings davon ab, ob sich die Wirtschaft wie erwartet entwickeln werde, so der geldpolitische Ausschuss der RBNZ. Vorerst bleibt der Leitzins also auf niedrigen 0,25 % und das Anleihenkaufprogramm bei einem Gesamtvolumen von 100 Mrd. NZ-Dollar. Der Kiwi-Dollar und die Anleihenrenditen stiegen nach der Ankündigung an.

Auch in Australien nimmt der Druck zu, nachdem der wirtschaftliche Ausblick im Statement on Monetary Policy (SOMP) im Mai angehoben wurde und die Notenbank angedeutet hat, dass sie in der Juli-Sitzung über die weitere geldpolitische Richtung entscheiden könnte. Derzeit ist das Anleihenkaufvolumen auf 100 Mrd. australische Dollar gedeckelt und das Renditeziel für dreijährige Staatsanleihen liegt bei 0,1 %. Im Gespräch ist eine Verlängerung des Kaufprogramms und eine Verlängerung der Zinskurvenkontrolle von April 2024 auf November 2024. Die Nationalbank wird wohl die kommenden Wirtschaftsdaten abwarten wollen, bevor sie eine Entscheidung trifft. Bei einer weiteren Erholung wird eine Verlängerung allerdings unwahrscheinlicher.

Darüber hinaus hat eine Reihe kleinerer europäischer Zentralbanken in Mittel- und Osteuropa sowie in Nordeuropa kürzlich eine Straffung ihrer Geldpolitik angekündigt. In Ungarn kündigte Notenbank-Vizepräsident Barnabás Virág überraschend eine Zinserhöhung bereits im Juni dieses Jahres an, um einer potenziell außer Kontrolle geratenen Inflation zuvorzukommen. Diese hat im April mit 5,1 % den höchsten Stand seit Jahren erreicht. In Polen und der Tschechischen Republik sieht es nicht anders aus; die Inflation liegt mit 4,3 % bzw. 3,1 % über den Inflationszielen der Notenbanken, weshalb die Falken zunehmend nach einer Straffung der Geldpolitik rufen.

Ähnlich Töne werden bei unseren skandinavischen Nachbarn angeschlagen: Die Riksbank in Schweden gab Ende April bekannt, dass sie an ihrem Plan festhält und ihr QE-Programm gegen Ende des Jahres 2021 vollständig beenden wird. Norwegens Zentralbank, die Norges Bank, hat zwar nie ein Anleihenkaufprogramm aufgesetzt, kündigte aber an, dass sie die Leitzinsen in der zweiten Hälfte des Jahres 2021 anheben werde. Und zuletzt überraschte die isländische Zentralbank mit einer Straffung ihrer Geldpolitik, indem sie die Zinsen für Festgelder mit einer Laufzeit von sieben Tagen von 0,75 Prozent auf 1 Prozent anhob. Der Zinsanstieg wurde mit dem zunehmenden Inflationsdruck sowie einem Anstieg der Löhne und Immobilienpreise begründet.

Fed, EZB und Bank of Japan lassen weiterhin Vorsicht walten

Nur die großen Notenbanken – die US-Notenbank, die Europäische Zentralbank und die Bank of Japan – halten weiterhin die Füße still. Dies wird vorerst auch so bleiben und freut die Märkte, insbesondere die Anleiheninvestoren, die grundsätzlich keine Überraschungen mögen.

Die Strategie birgt aber auch Risiken. Niemand weiß mit Sicherheit, wie sich die Wirtschaft in Zukunft entwickeln wird, und vielleicht wird die Fed mit ihrer Einschätzung Recht behalten, dass die Erholung noch deutlich länger dauern wird als uns allen lieb ist. Portfoliomanagement ist in erster Linie aber auch immer Risikomanagement, also das Vermeiden oder Minimieren von Risiken mit geringer Eintrittswahrscheinlichkeit. Und sollte die Fed mit ihrer Einschätzung danebenliegen, könnte das fatale Folgen haben – die Wirtschaft könnte überhitzen, die Inflation deutlich über die 4- bis 5 Prozent-Marke hinausschießen. Dann müsste die Fed umso stärker auf die Bremse treten, und das würde dann richtig weh tun.

Das führt uns zurück zum Marathon. Vielleicht ist doch gerade jetzt der richtige Zeitpunkt für die US-Notenbank, ihre Anleihenkäufe sukzessive herunterzufahren, gewissermaßen langsam auszutraben, anstatt sich auf den letzten Metern noch zu verausgaben und es dann womöglich nicht ins Ziel zu schaffen. Beispiele, wie es funktionieren kann, liefern derzeit ja schon andere Notenbanken.

Die Positionierung unserer Fonds

Ethna-DEFENSIV

Die Wirtschaftsdaten der USA sind im Mai gemischt ausgefallen – die Fabrikproduktion und Einzelhandelsumsätze boomen und die Löhne steigen. Auf der anderen Seite haben die Arbeitslosenzahlen enttäuscht: 266.000 neue Jobs gegenüber einer Prognose von 1.000.000, und die Arbeitslosenzahlen für März wurden um fast 150.000 nach unten korrigiert. So zumindest auf den ersten Blick. Auf den zweiten Blick sind die Zahlen vielleicht doch gar nicht so schlecht wie es scheint. Viele Unternehmen wollen einstellen, finden aber keine Arbeitskräfte, weil viele Amerikaner noch von den Paychecks der US-Regierung leben. Das nimmt dann teilweise bizarre Ausmaße im Kampf um Arbeitskräfte an. So zahlt McDonald’s beispielsweise Bewerbern Bonuszahlungen von 50 US-Dollar, nur damit diese überhaupt zum Vorstellungsgespräch erscheinen. Gut möglich also, dass die Arbeitsmarktzahlen in den kommenden Monaten aufgrund von Nachholeffekten deutlich über den Erwartungen liegen werden, sobald die Zahlungen vom Staat langsam aufgebraucht sind.

In Europa geht es nach einem eher schleppenden Start auch weiterhin nur langsam mit den Impfungen voran. In Deutschland wird bald jeder zweite mindestens eine Impfdosis erhalten haben, rund 15 % der Bevölkerung ist sogar schon vollständig geimpft. Das lässt die Unternehmen optimistisch in die Zukunft blicken. Der Ifo-Geschäftsklimaindex stieg von 96,6 Punkten im Vormonat auf 99,2 Punkte. Gleichzeitig hat der Euro zu alter Stärke zurückgefunden und notiert mittlerweile wieder auf dem Niveau von Anfang des Jahres bei rund 1,22 US-Dollar, während Gold von den nach wie vor vorhandenen Inflationssorgen profitieren und im letzten Monat fast 7 % zulegen konnte. Aktuell notiert das Edelmetall bei knapp über 1.900 US-Dollar.

Nachdem 10-jährige US-Treasury-Renditen zwischenzeitlich 1,70 % gesehen und 10-jährige Bund-Renditen die 0 %-Marke getestet hatten, gingen die Renditen kurze Zeit später wieder leicht zurück und liegen aktuell bei rund 1,60 % beziehungsweise -0,15 %. Die verbale Intervention beider Zentralbanken sowie die Beteuerung, dass Tapering erst einmal vom Tisch sei, scheint die Märkte zumindest vorübergehend zu beruhigen. Längerfristig bleibt es natürlich fraglich, wie nachhaltig das aktuelle Zinsniveau ist, insbesondere dann, wenn die kommenden Arbeitsmarktzahlen entgegen der Erwartungen doch nach oben überraschen sollten. Dementsprechend bleiben wir mit einer Duration von rund fünf Jahren vorsichtig positioniert und gehen angesichts des nach wie vor sehr niedrigen Zinsniveaus keine großen Zinsrisiken ein, sondern suchen höchstens kurzfristig Gelegenheiten, um von schwankenden Zinsen zu profitieren.

Der Ethna-DEFENSIV (T) konnte im Mai rund 0,54 % zulegen. Während das Bondportfolio von sinkenden Renditen der Staatsanleihen, sowohl in den USA als auch in Europa, sowie von stabilen Risikoaufschlägen profitieren konnte und mit rund 0,42 % den größten Teil zur Performance beitrug, waren Aktien, die wir über nachhaltige-ETFs abbilden, auf Monatssicht nur leicht positiv. Ein erfreulicher Performancebeitrag in Höhe von 0,33 % kam von unserer Goldposition, die wir Anfang des Monats mit 5 % geöffnet und zwischenzeitlich zwecks Gewinnmitnahmen wieder auf rund 2,5 % reduziert haben. Unsere Einschätzung, dass bei einem Niveau von rund 1.800 US-Dollar ein Einstieg wieder interessant ist, hat sich als richtig erwiesen. Die Yen-Position haben wir endgültig geschlossen. Wenn sie auch hauptsächlich als Absicherung gedacht war, hat die andauernde Euro-Stärke dem Yen doch stark zugesetzt. Schließlich haben wir die US-Dollar-Position weiter ausgebaut und auf 15 % erhöht, da der US-Dollar unserer Meinung nach einer der wenigen effektiven Hedges gegen Marktturblenzen ist. Seit Jahresbeginn liegt die Performance des Ethna-DEFENSIV (T) bei 0,18 % und sollte bei sich weiter stabilisierenden Staatsanleihenrenditen in den kommenden Wochen weiter ins Plus drehen.

Ethna-AKTIV

Von einer Umsetzung der allseits bekannten Börsenweisheit „Sell in May and go away“ war im letzten Monat nichts zu spüren. Stattdessen setzte sich die Konsolidierung bei den Aktienindizes nahe den Höchstständen weiter fort. Selbst eine unter hoher Volatilität stattfindende Korrektur bei den Kryptowährungen hatte offensichtlich kein Ansteckungspotenzial für Technologietitel im Speziellen und den breiten Markt im Allgemeinen. Ebenso wenig hatten geopolitische Spannungen, sei es zwischen Israel und den Palästinensern, China und Taiwan oder wegen des zur Landung gezwungenen Flugzeugs in Weißrussland das Potenzial, die grundsätzlich immer noch gute Stimmung an den Börsen zu trüben. Sehr treffend wird das aktuelle Stimmungsbild, welches sich auch in unserer Positionierung widerspiegelt, durch die hohe Anzahl neutraler Stimmen in der AAII-Sentimentumfrage wiedergegeben. Im aktuellen Umfeld sind es also weder die Bullen noch die Bären, die die Richtung vorgeben. Die Tatsache, dass auch die chinesische Währung auf einem Dreijahreshoch gegenüber dem Dollar notiert, unterstreicht unsere Vermutung eines weiterhin anhaltenden „Risk-On“-Umfeldes. Da wir davon ausgehen, dass mit Blick auf die Aktienkurse die Phase der Multiple-Expansion abgeschlossen ist, werden weitere Kursgewinne nur über bessere Unternehmensergebnisse realisierbar sein. Zumindest sind die Voraussetzungen dafür sowohl auf fiskaler als auch auf monetärer Seite mehr als zur Genüge geschaffen. Apropos Geldpolitik. Nachdem der US-amerikanische Arbeitsmarkt auf dem besten Wege ist, seine pandemiebedingten Verluste noch dieses Jahr auszugleichen, bleibt die Diskussion um die Inflation und die Reaktion der Zentralbanken das beherrschende Thema für den Sommer. Aktuell zögern bis auf die kanadische Zentralbank noch alle anderen Notenbanken, das böse T-Wort (Tapering) überhaupt auszusprechen, obwohl sich die Verbraucher einer teilweise seit Jahren nicht mehr erlebten Inflation gegenübersehen. Beispielsweise betrug die Preissteigerung (CPI) in den USA im Mai 4,2 % und war damit so hoch wie seit 2008 nicht mehr.

Wir denken nach wie vor, dass dieses zweite Jahr des Bullenmarktes, das gleichzeitig den Übergang in die mittlere Phase eines wahrscheinlich kürzeren Konjunkturzyklus begleitet, zwar volatil sein, aber dennoch zu höheren Kursen zum Jahresende führen wird. Deshalb hat der Ethna-AKTIV weiterhin eine Aktienquote jenseits der 40 %-Marke. Die des Öfteren angesprochenen Cross-Hedges im FX-Bereich sind jetzt nur noch im US-Dollar. Die Position im japanischen Yen wurde mit schwächer werdender Währung und zeitgleich mit der teilweisen Rückführung der Quote vom maximal möglichen Wert von 49 % glattgestellt. Wir gehen zwar tendenziell von weiter steigenden Zinsen, insbesondere am langen Ende der Kurve aus, sind aber dennoch zögerlich, die ohnehin relativ geringe Duration des Fonds noch weiter zu verkürzen. Grund dafür ist das hohe Aktienexposure, für das auch weiterhin die Duration als ausgleichendes Element im Krisenfall benötigt wird. Lediglich über eine relativ moderate 4%ige Short-Position in italienischen Staatsanleihen wurde die Duration etwas verkürzt. Neben einem potenziellen Zinsanstieg in allen Ländern ist in Italien eine zusätzliche Spreadausweitung aufgrund der hohen Verschuldung denkbar. Bis zu welchem Ausmaß die EZB dies zulässt, beziehungsweise überhaupt eindämmen kann, wird die Zukunft zeigen.

Zusammenfassend kann festgehalten werden, dass der flexible Managementstil des Ethna-AKTIV bestens dazu geeignet ist, sich auf verändernde Märkte einzustellen. Gegebenenfalls wird die Fortsetzung der eingangs angeführten Börsenweisheit „And remember to come back in September“ in diesem Jahr ja auch nicht zutreffen und wir erleben entgegen altbekannter saisonaler Trends einen positiven Sommer, den wir nicht verpassen wollen.

Ethna-DYNAMISCH

Nach den Kursgewinnen der Vormonate überwog im Mai an den Aktienmärkten eine gewisse Richtungslosigkeit. Zwar verlief die jüngste Unternehmensberichtsaison durchweg positiv, doch das Gros der Erfolgsmeldungen war bereits in den teils anspruchsvollen Bewertungen eingepreist. Gleichzeitig lastet eine große Nervosität auf den Märkten, da wir in den kommenden Wochen sehr stark anziehende Inflationszahlen zu erwarten haben. In erster Linie liegt dies an einem ausgeprägten Basiseffekt. Sowohl die Wirtschaft als auch unzählige Marktpreise lagen vor rund einem Jahr auf dem Höhepunkt der Pandemie komplett am Boden. Gegen diese niedrigen Vergleichswerte wird die nun anziehende Teuerung ausgewiesen. Zusätzlich sind aktuell einige mitunter spektakuläre Knappheiten zu beobachten – etwa bei Elektronikchips oder Baumaterialien. Vieles deutet darauf hin, dass es sich dabei um vorübergehende Preissteigerungen handelt, was auch von den Notenbanken so interpretiert wird. Doch am Ende bleibt eine gewisse Unsicherheit über die weiteren Inflationsentwicklungen – zumal die wirtschaftliche Aktivität mit zunehmenden Öffnungsschritten parallel voranschreitet. Dies nährt wiederum die Angst vor steigenden Zinsen und ist mit negativen Implikationen für Aktienbewertungen verbunden.

Auch abseits der Inflationsentwicklung bedarf es aktuell einer differenzierten Analyse. Auf den ersten Blick wirkt das gesamte Kapitalmarktumfeld noch extrem unterstützend für Aktien: (i) die Wirtschaft zieht an, während (ii) enorme Fiskalmaßnahmen greifen und (iii) die Notenbanken unverändert ihre expansive Geldpolitik betreiben. Diese Fakten beschreiben den Status quo. Das Problem hierbei ist, dass die Kapitalmärkte nach vorne blicken. Anders ausgedrückt: (i) das zukünftige wirtschaftliche Wachstum wird nicht mehr an die Steigerungsraten aus 2021 anknüpfen können, (ii) die Fiskalpakete haben zwar ungeheure Ausmaße, sind aber schon bekannt und (iii) die schrittweise Normalisierung der Geldpolitik ist nur eine Frage der Zeit. Kurz zusammengefasst: Viele wesentliche Einflussfaktoren werden zwar grundsätzlich unterstützend für die Aktienmärkte bleiben. Deren Ausmaß wird allerdings abnehmen. Eine Konstellation, die uns im Ethna-DYNAMISCH in den Sommer hinein den Fuß etwas vom Gaspedal nehmen lässt. Nachdem wir bereits im April die Aktienquote sukzessive reduziert hatten, haben wir das Portfolio im Mai um einen weiteren Absicherungsbaustein (liquide Aktienindexfutures) ergänzt und die Netto-Aktienquote von 67 % auf rund 61 % reduziert. Diese Größenordnung erachten wir angesichts des gegebenen Chance-Risiko-Profils der Märkte als angemessen.

Eine der schönsten Eigenschaften von Aktien ist die mit ihnen einhergehende Asymmetrie. Begrenzten Kursverlusten („begrenzt“ bei -100 %) steht ein ungleich höheres Gewinnpotenzial gegenüber, welches weit über +100 % Kursgewinn hinausgehen kann. Größere Kursgewinne gehen in der Regel mit einem entsprechenden fundamentalen Wachstum des Unternehmens einher. Für kleinere Unternehmen ist dies einfacher zu realisieren als für große Industriekonglomerate, die in gesättigten Märkten tätig sind. Vor diesem Hintergrund haben wir in den vergangenen Monaten verstärkt Ausschau nach wachstumsstarken Small- und Mid-Caps gehalten, welche das Aktienportfolio des Ethna-DYNAMISCH als kleinere Beimischungen ergänzen und abrunden, aber nicht dominieren sollen. Dabei zielen wir auf Unternehmen ab, die mit überzeugenden Produktlösungen in strukturell wachsenden Märkten ein attraktives Wachstumspotenzial haben. Während in den USA viele solcher Werte (zu) teuer bezahlt werden müssen, war die Suche in Europa zuletzt erfolgreicher.

In früheren Monatskommentaren hatten wir bereits den britischen Onlineshop-Anbieter The Hut Group (09/2020) oder den ebenfalls britischen Werbe- und Marketingdienstleister S4 Capital (03/2021) vorgestellt, die diese Kriterien erfüllen. In den vergangenen Wochen haben drei weitere Titel mit ähnlichen Charakteristika das Portfolio ergänzt. Bereits Ende März konnten wir im Rahmen einer Kapitalerhöhung GK Software aus Deutschland mit ins Portfolio aufnehmen. GK Software bietet Softwarelösungen zur Digitalisierung großer Einzelhandelsunternehmen an und expandiert – dank etablierter Produkte sowie Partnerschaften mit SAP, Microsoft und IBM – zunehmend auch international. Daneben haben wir bei zwei deutschen Börsengängen jeweils eine 0,5 %-Position in Apontis Pharma und in hGears aufgebaut. Apontis Pharma verknüpft in sogenannten „Single Pills“ Wirkstoffe mehrerer patentfreier Präparate und erhöht damit die Therapietreue, was sich nachweislich in reduzierten Gesamtkosten für Krankenkassen niederschlägt. Das Industrieunternehmen hGears wiederum baut funktionskritische Antriebskomponenten für Elektromotoren. Die überzeugende Produktqualität hat beispielsweise dazu geführt, dass in 2020 bereits jedes zweite in Europa verkaufte E-Bike mit Getriebekomponenten von hGears bestückt war. Damit ist das Unternehmen bestens aufgestellt, um vom weiteren Wachstum der Elektromobilität zu profitieren. Alle drei letztgenannten Unternehmen liegen in der Marktkapitalisierung noch unter einer Milliarde Euro, womit sie gleichzeitig auch die kleinsten Unternehmen im nunmehr 37 Aktien umfassenden Portfolio sind.

„Risiken sinnvoll minimieren. Chancen wahren“ steht in der Produktpräsentation zum Ethna-DYNAMISCH. Die vorangegangenen Erläuterungen zu den jüngsten Entwicklungen im Portfolio – top-down ebenso wie bottom-up – füllen diese Aussage mit Leben und stellen sie in den Kontext des aktuellen Marktumfelds.

HESPER FUND - Global Solutions (*)

Am 7. Mai erreichten die breiteren US-Indizes wie der Dow Jones Industrial Average (DJIA) und der S&P 500 inmitten einer guten Gewinnsaison und eines Anstiegs der Rohstoffpreise neue Höchststände. Danach legten Aktien eine Verschnaufpause ein, da Inflationsängste und Gerüchte, dass die Fed früher als erwartet mit dem Tapering beginnen könnte, das Marktgeschehen zu dominieren begannen, was wiederum Volatilität auslöste. Bis zum Monatsende erholten sich die Aktienmärkte, nachdem starke Wirtschaftsdaten die Rotation zu Zyklikern erneut anheizten.

Technologieaktien litten im Mai, während Small Caps hinter dem breiteren Markt zurückblieben. Kryptowährungen erlebten einen starken Ausverkauf und unglaubliche Schwankungen aufgrund der Kritik am übermäßigen Energieverbrauch, chinesischer Warnungen und einer Forderung des US-Finanzministeriums, dass Kryptowährungstransfers von mehr als 10.000 USD an die IRS gemeldet werden müssen.

In diesem Monat stieg der S&P 500 um 0,5 %, und der DJIA legte um 1,9 % zu, während der Nasdaq Composite um 1,5 % sank. Der Russell 2000 stieg geringfügig um 0,1 %. Der Euro Stoxx 50-Index kletterte um 1,6 % auf ein Jahreshoch (in USD gerechnet ein Plus von 3,3 %), und der Shanghai Shenzhen CSI 300-Index stieg um 4,1 % (in USD gerechnet 5,8 %).

An der Währungsfront zeigte der USD den zweiten Monat in Folge Schwäche, und der Yuan erfuhr in den letzten Wochen einen Aufschwung gegenüber allen Hauptwährungen.

Da sich die Einführung von Impfstoffen in den meisten Ländern beschleunigt und die Beschränkungen in den USA und Europa aufgehoben werden, erholt sich die Weltwirtschaft weiterhin stark. Allerdings kommt es zu Lieferengpässen, z. B. bei Mikroprozessoren für Chips, und die Preise für industrielle Rohstoffe sind stark gestiegen, was die Erholung gefährdet und Fragen für die Zentralbanker aufwirft. Die Fed bekräftigte kürzlich, dass sie jeden Inflationsschub als vorübergehend ansehe und vor einer Normalisierung der Politik greifbarere Fortschritte in Richtung ihrer politischen Ziele sehen müsse. Darüber hinaus hat die Biden-Regierung gerade vorgeschlagen, dass der Kongress die Bundesausgaben im kommenden Fiskaljahr auf 6 Billionen USD erhöht. Wir gehen davon aus, dass umfangreiche fiskalische und geldpolitische Stimuli die Erholung in den USA weiter vorantreiben werden.

Der HESPER FUND – Global Solutions hält an seinen Trades für ein Erholungs- und Reflationsszenario fest. Insgesamt ist der Fonds long bei Aktien und short bei der Duration.

Aufgrund der Marktvolatilität zeigte sich der Fonds jedoch diszipliniert und reduzierte fast sein gesamtes Aktienengagement (zu diesem Zeitpunkt 55 %), da Mitte des Monats Stop-Losses ausgelöst wurden. Sofort als sich die Marktstimmung verbesserte, baute der Fonds sein Aktienengagement schrittweise wieder auf (45 %). In der Zwischenzeit profitierten wir von der höheren Volatilität und verkauften einige Index-Put-Optionen.

Im Hinblick auf die Zinssätze untermauerte der HESPER FUND – Global Solutions seine Einschätzung höherer Renditen, indem er die Short-Position in BTPs auf 25 % erhöhte und ein 12%iges Short-Engagement in US-Treasuries beibehielt. Insgesamt hat das Rentenportfolio eine modifizierte Duration von -9,3 Jahren (Derivate -13,8 Jahre und Unternehmensanleihen 4,5 Jahre).

Wir haben unsere Rohstoffbestände (10 %) feinjustiert, indem wir Industriemetalle reduziert und einen ETF gekauft haben, der den Goldpreis abbildet.

An der Währungsfront hielt der Fonds sein Long-USD-Engagement bei 18 %. Wir behielten auch unser 4%iges Engagement in der norwegischen Krone als reinen „Reflations Trade“ bei.

Im Mai lag die Performance des HESPER FUND – Global Solutions EUR T-6 bei -0,36 % und unterbrach damit die Gewinnstrecke von sechs Monaten in Folge. Die Performance seit Jahresbeginn lag bei 3,69 %. Über die letzten 12 Monate hat der Fonds 7,13 % zugelegt. Die Volatilität bleibt stabil und niedrig bei 7 %.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Luxemburg, Frankreich und der Schweiz zugelassen.

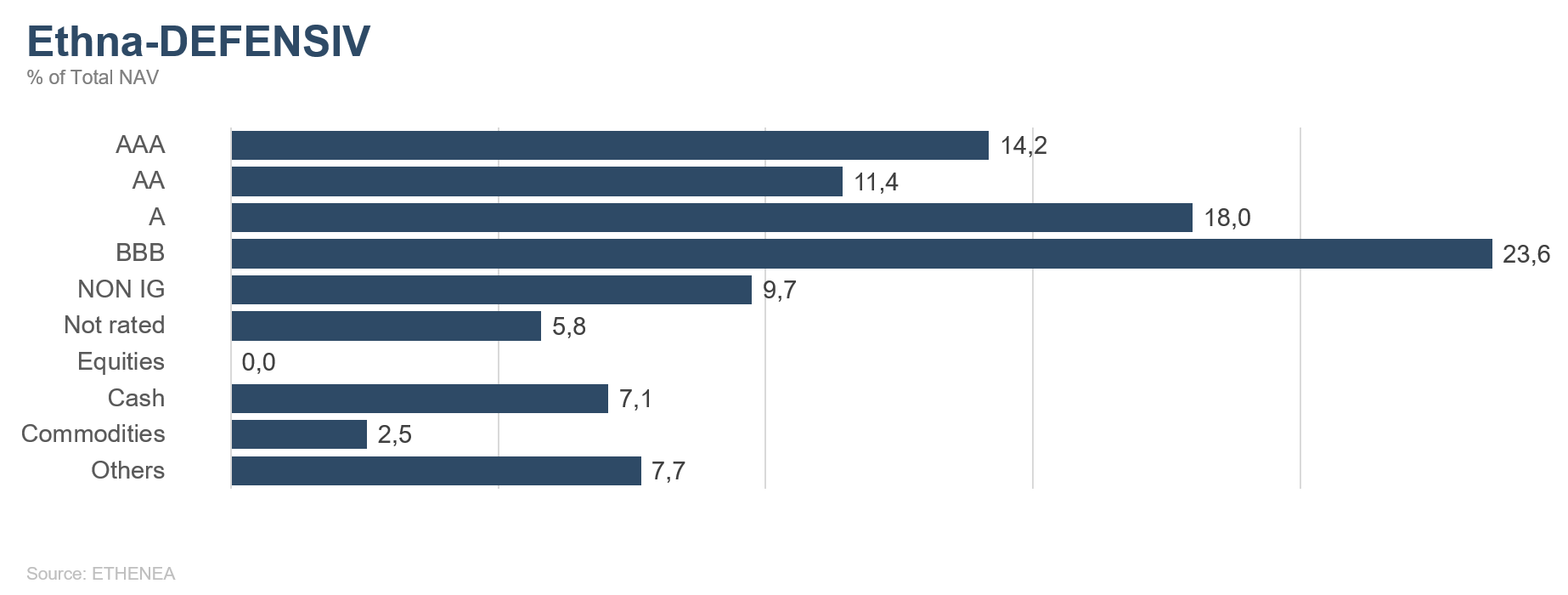

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

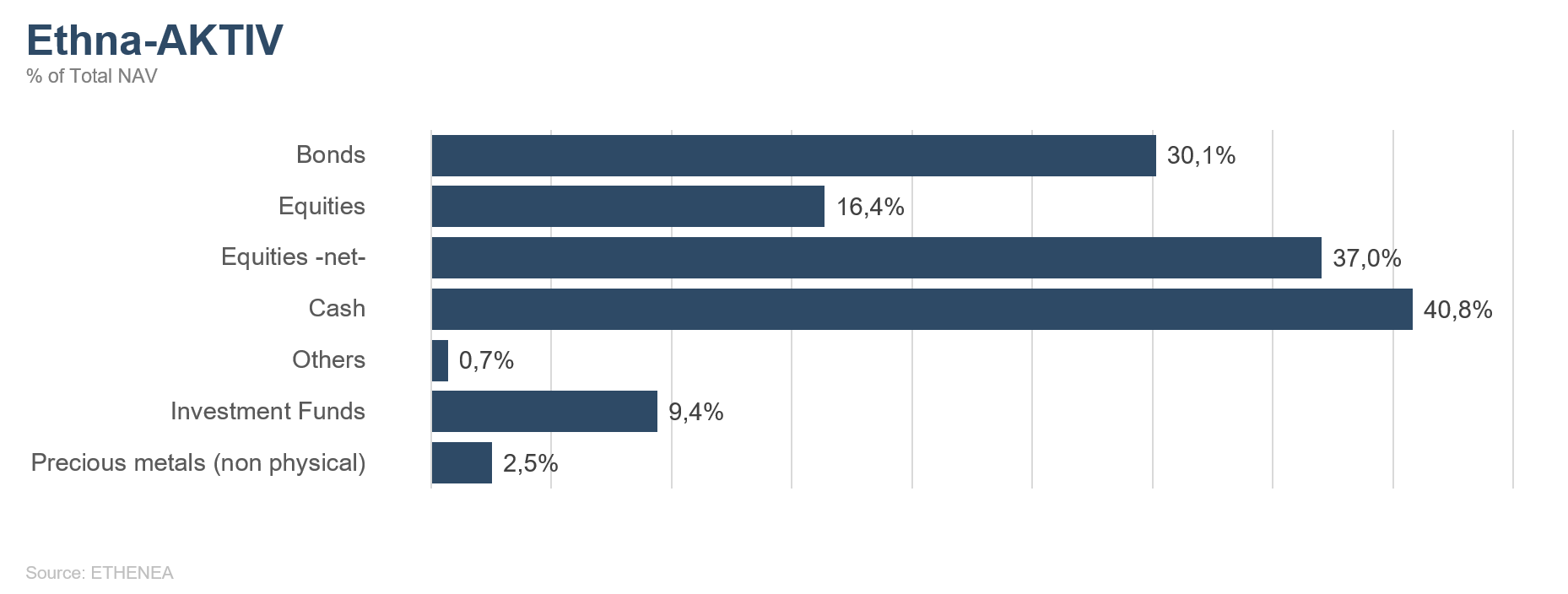

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

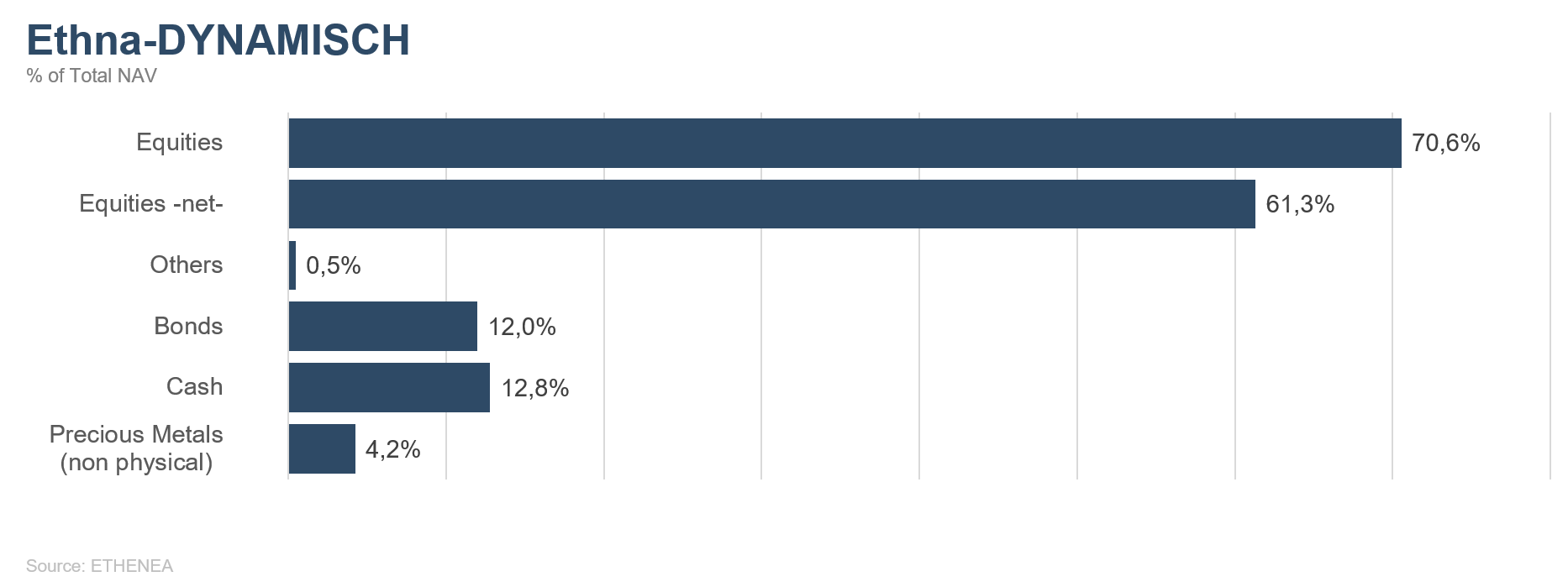

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

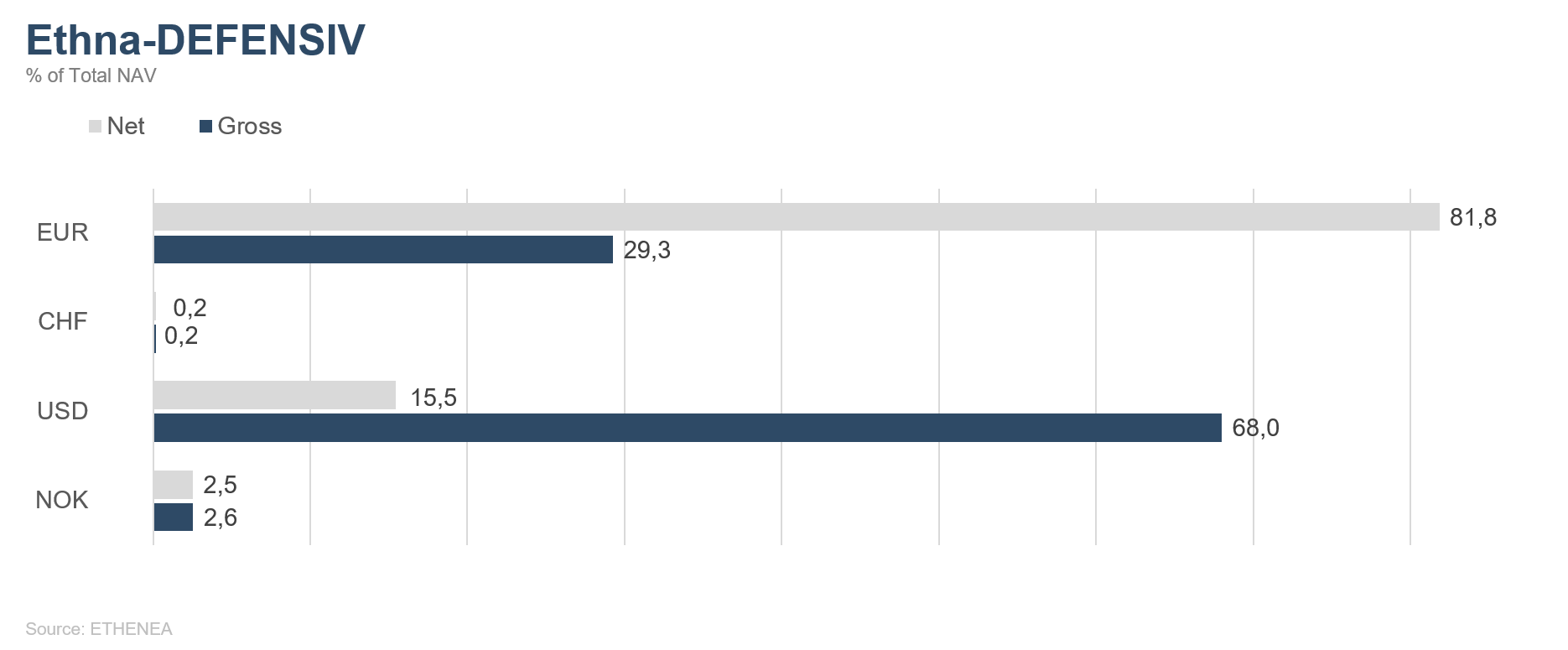

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

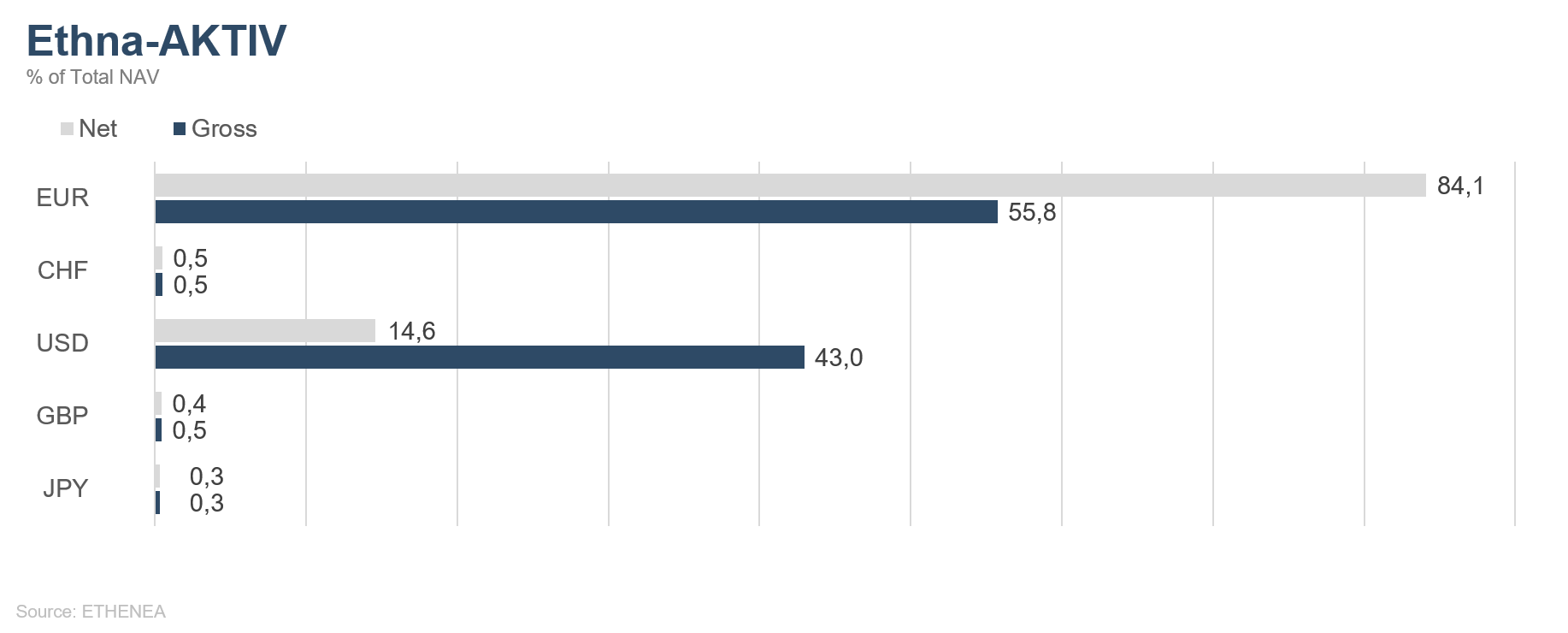

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

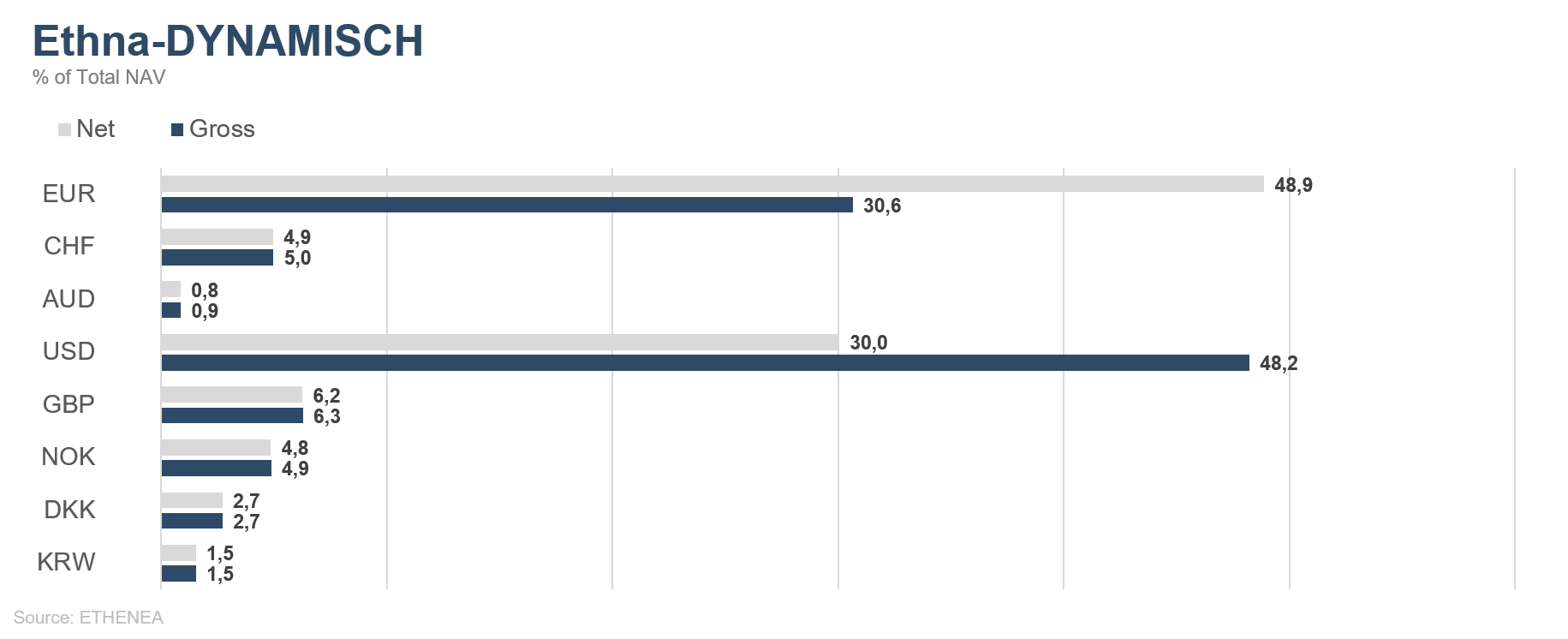

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

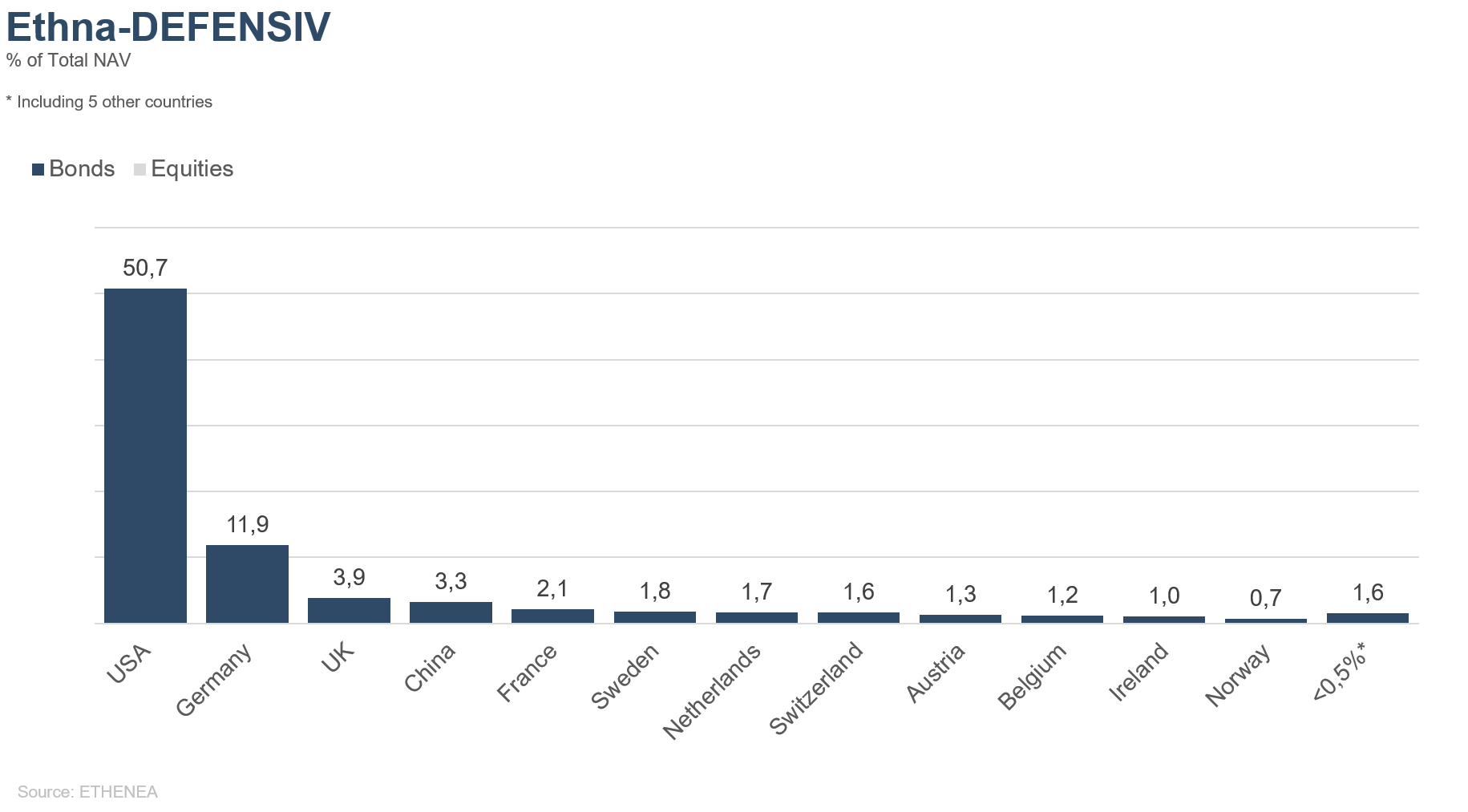

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

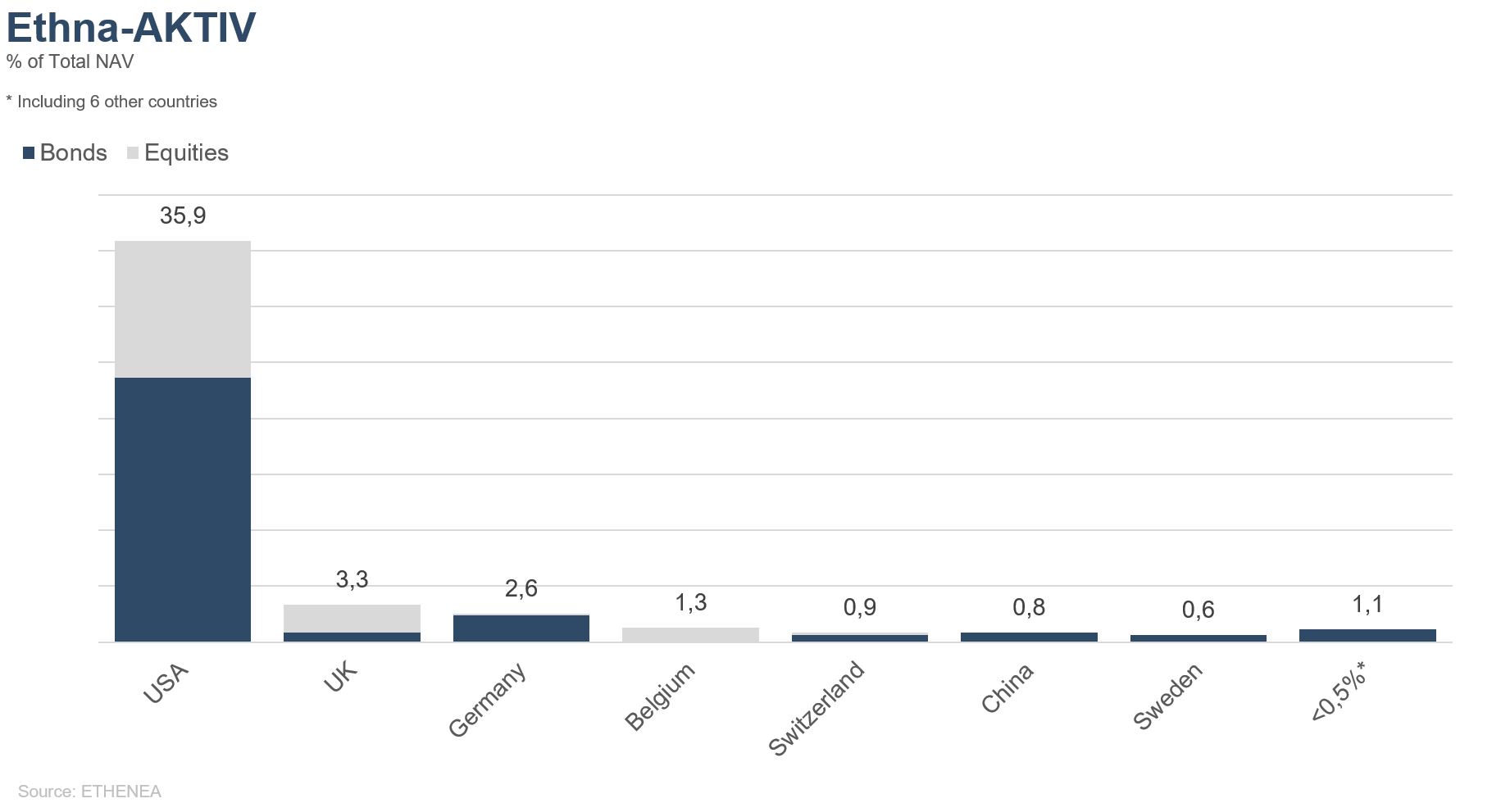

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

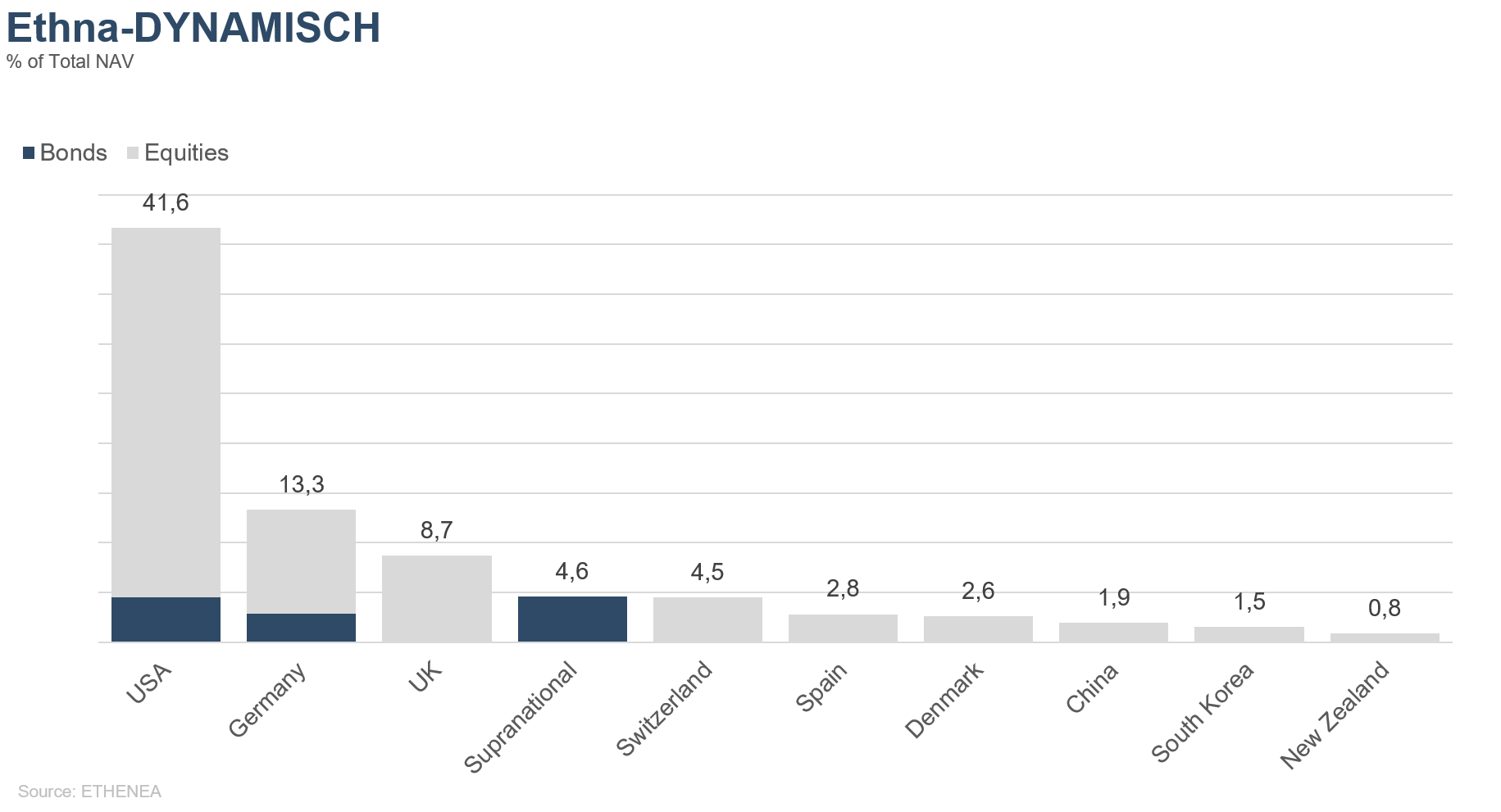

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

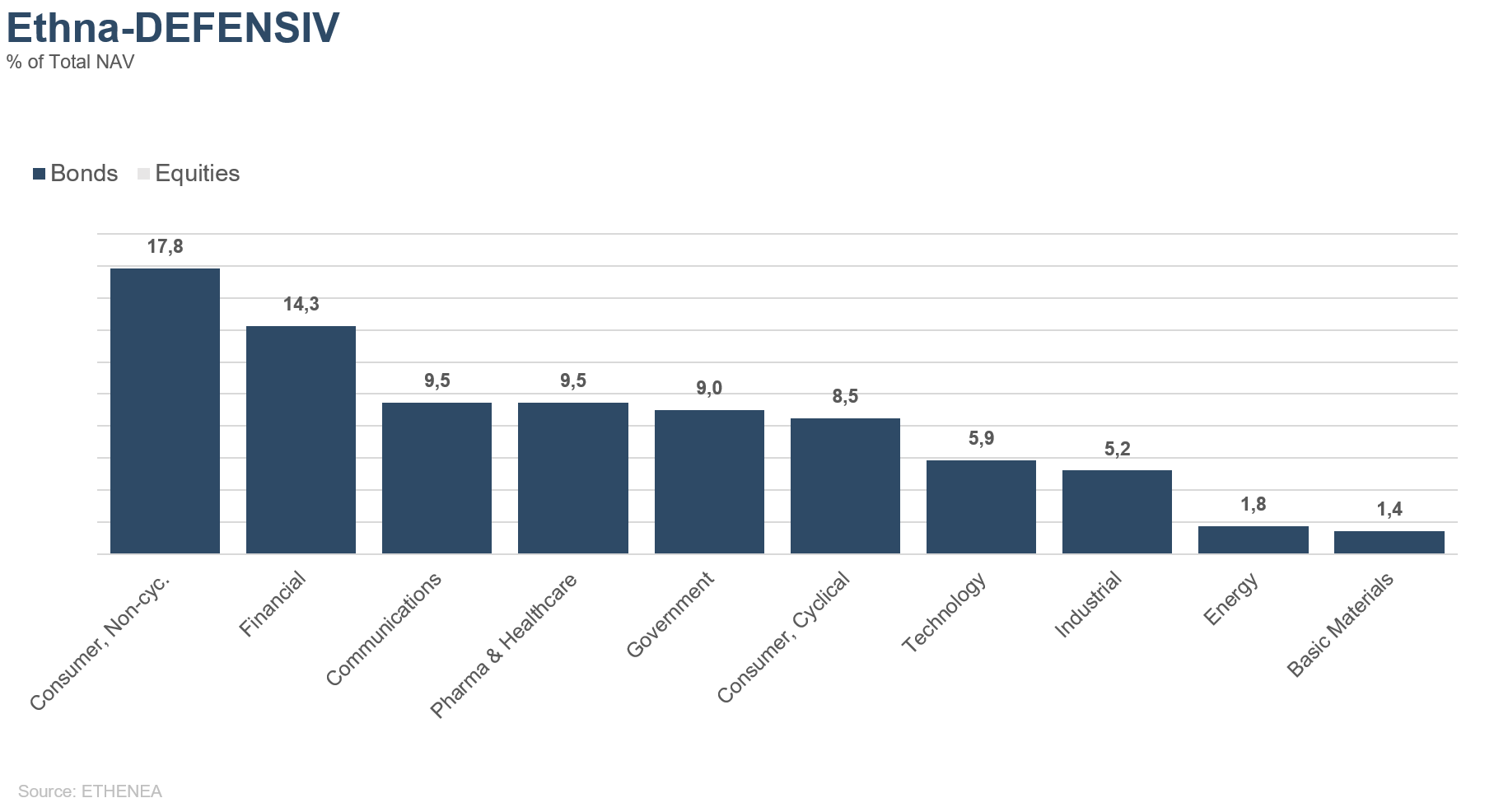

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

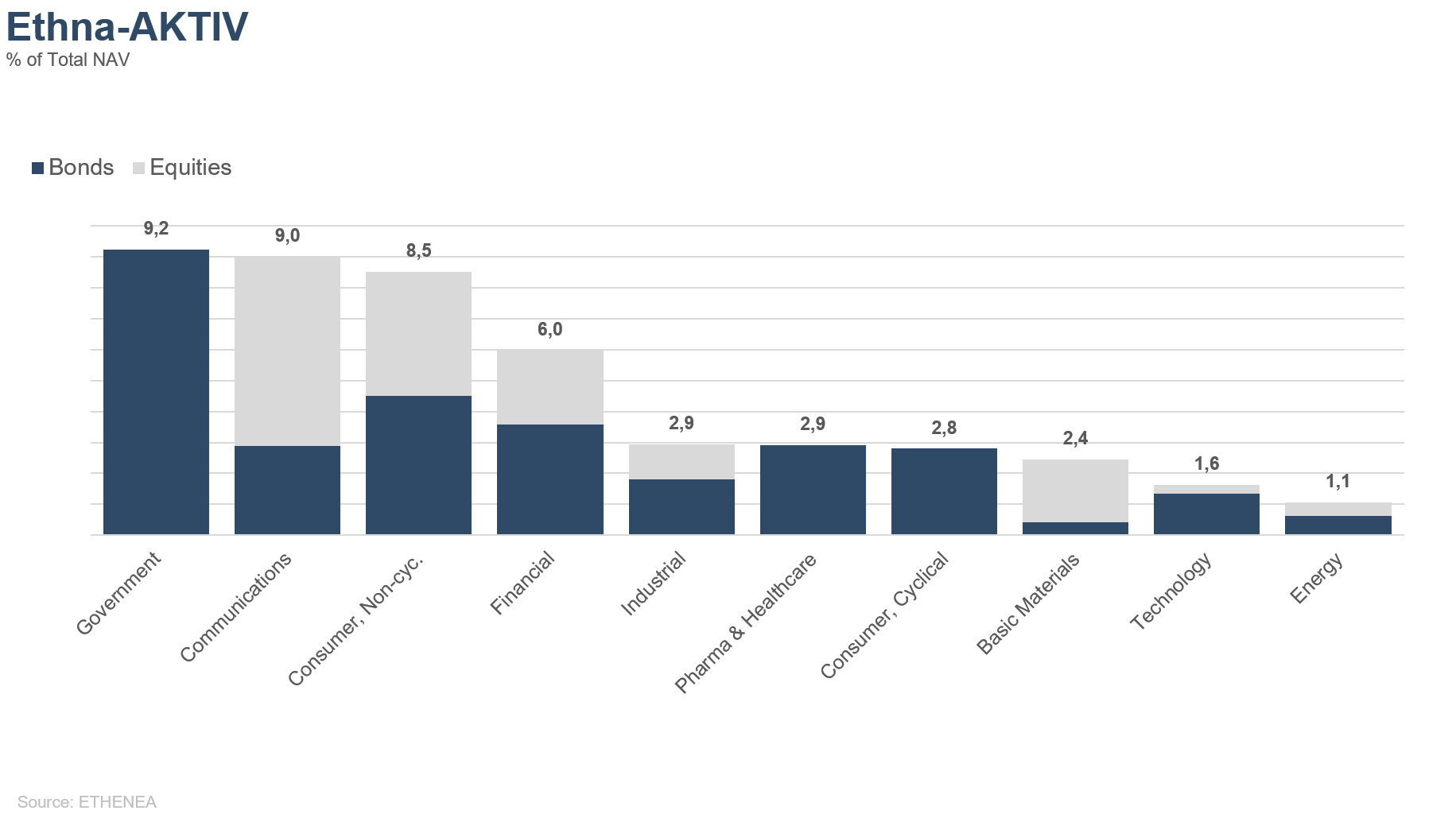

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

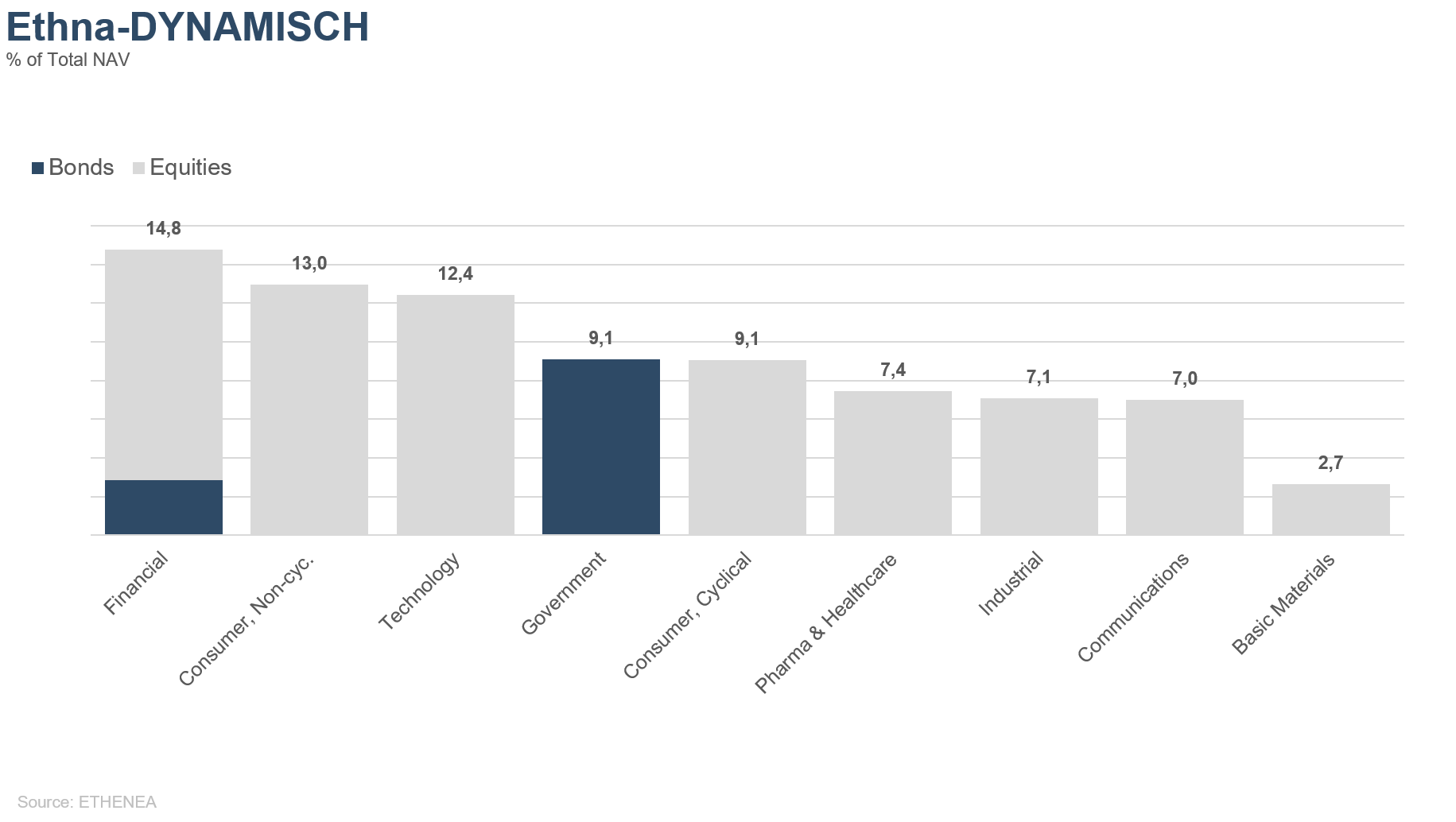

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 02.06.2021