Diversifikation: Was Märkte trennt oder verbindet

Zur Markteinschätzung und Positionierung der Fonds

Diversifikation ist keine Strategie. Diversifikation ist Disziplin. Wer ein robustes und widerstandsfähiges Portfolio baut, benötigt keine Prognose für jede Marktbewegung. Er benötigt Struktur. Diversifikation reduziert das Risiko – ohne auf Renditechancen zu verzichten. Das ist der praktische Mehrwert: keine Absicherung um jeden Preis, sondern Robustheit als Prinzip der Portfoliokonstruktion.

Die Grundidee ist einfach: Wer seine Investitionen auf mehrere Anlagequellen verteilt, reduziert die Abhängigkeit von einzelnen Titeln, Branchen, Regionen oder Marktphasen. Ein konzentriertes Depot kann in guten Zeiten überdurchschnittlich abschneiden, ist aber deutlich anfälliger für Rückschläge. Ein breit aufgebautes Portfolio ist stabiler, hält besser durch und besitzt ein ausgewogeneres Verhältnis von Chancen und Risiken.

Warren Buffett wird häufig mit dem Satz zitiert, Diversifikation sei ein Schutz gegen Ignoranz. Sie würde nur Sinn machen, wenn man nicht weiß, was man tut. Für uns ist Diversifikation kein Zeichen von Beliebigkeit, sondern Ausdruck professionellen und verantwortungsvollen Risikomanagements.

Theoretische Grundlage und Zielsetzung

Diversifikation bedeutet: Kapital auf verschiedene Anlagen verteilen – damit kein einzelner Faktor über Erfolg oder Misserfolg entscheidet. Ziel ist es, das sogenannte idiosynkratische oder unsystematische Risiko zu senken. Jene Risiken, die speziell mit einem Unternehmen, einer Branche oder einem Emittenten zusammenhängen. Dazu zählen etwa Managementfehler, operative Probleme, Produktskandale oder regulatorische Belastungen in einem einzelnen Marktsegment.

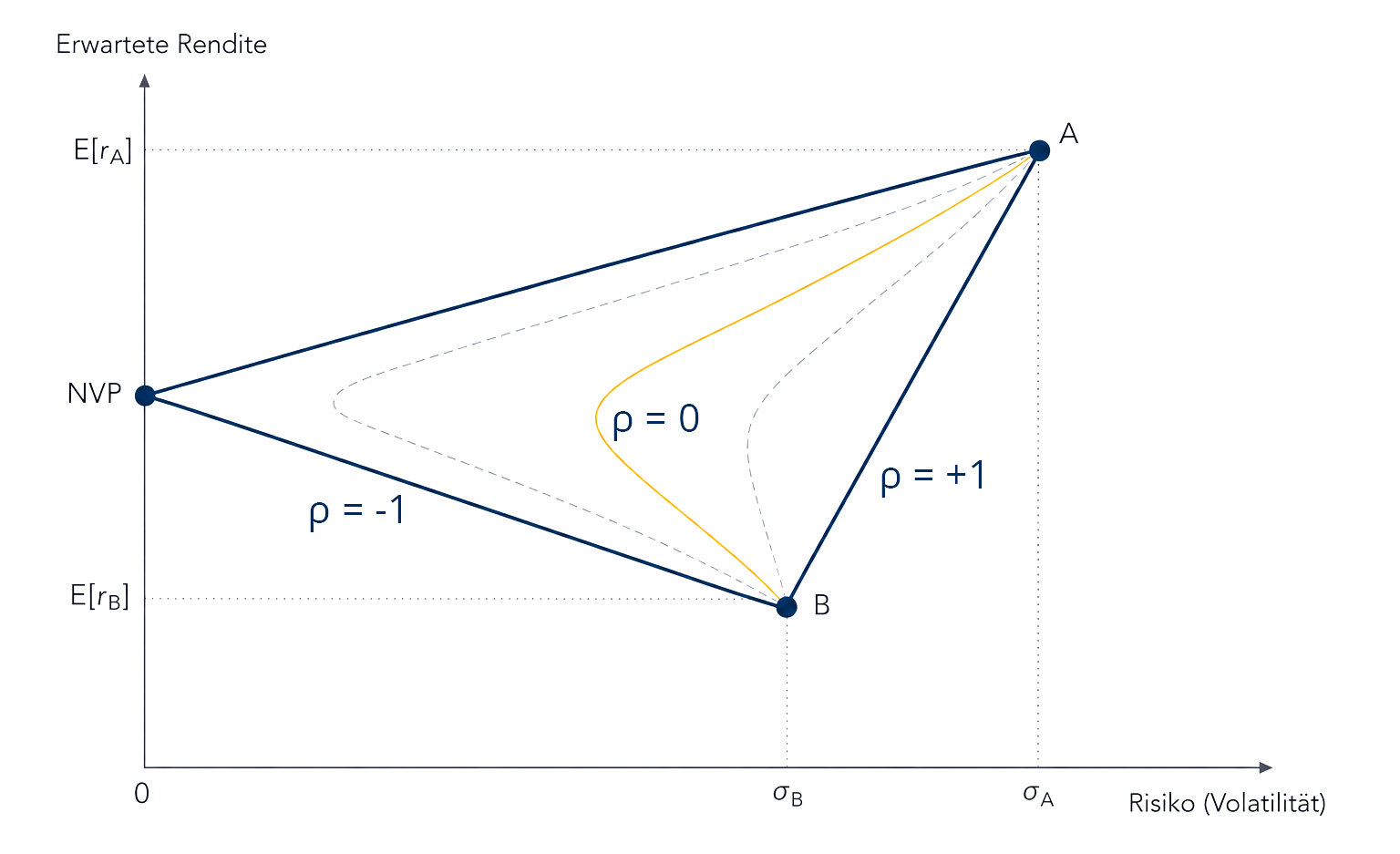

Die theoretische Grundlage dafür liefert die Moderne Portfoliotheorie nach Harry Markowitz, die oft als das „Free Lunch“ der Börse beschrieben wird. Ihre Kernbotschaft lautet: Entscheidend ist nicht, welche Einzelanlagen ein Portfolio enthält – sondern wie sie sich zueinander verhalten. Nicht die Rendite eines Einzelbausteins zählt – sondern seine Wechselwirkung mit dem Rest des Portfolios.

Hier kommt der Begriff der Korrelation ins Spiel. Er beschreibt, ob sich zwei Anlagen eher gleichgerichtet, unabhängig oder gegenläufig entwickeln. Wenn zwei Anlagen sehr ähnlich auf Konjunktur, Inflation oder Zinsänderungen reagieren, ist ihr gemeinsamer Diversifikationseffekt begrenzt. Werden dagegen Anlagen kombiniert, die sich in verschiedenen Marktphasen unterschiedlich verhalten, kann das Gesamtrisiko sinken, obwohl die Renditeerwartung des Portfolios attraktiv bleibt. Schematisch wird dieser Zusammenhang in der nachfolgenden Grafik verdeutlicht. Kombiniert man zwei Assets mit 100% Korrelation gleichgewichtet, landet man exakt in der Mitte zwischen beiden – kein Vorteil. Sinkt die Korrelation, verbessert sich das Risiko-Ertragsverhältnis. Bei einer Korrelation von –1 erreicht man sogar den Durchschnittsertrag beider Assets – bei null Risiko.

Ein klassisches Beispiel ist die Kombination aus Aktien und hochwertigen Anleihen. In vielen Marktphasen reagieren beide Anlageklassen unterschiedlich auf Wachstums- und Zinserwartungen. Fällt der Aktienmarkt aufgrund konjunktureller Sorgen, können Staatsanleihen oder andere qualitativ hochwertige Anleihen stabilisierend wirken. Diese Pufferfunktion ist nicht in jeder Marktphase gleich stark, aber sie illustriert den Grundgedanken professioneller Portfoliokonstruktion sehr anschaulich.

Wichtig ist die Abgrenzung zum systematischen Risiko. Allgemeine Marktrisiken wie globale Rezessionen, geopolitische Krisen, starke Inflationsschübe oder Liquiditätsengpässe lassen sich nicht vollständig wegdiversifizieren. Diversifikation beseitigt nicht jedes Risiko, sie macht ein Portfolio widerstandsfähiger gegenüber vermeidbaren Einzelschäden.

Die verschiedenen Dimensionen der Diversifikation

In der praktischen Portfoliosteuerung reicht es nicht aus, einfach nur viele Positionen zu halten. Entscheidend ist, über welche Ebenen hinweg gestreut wird. Ein professionell konstruiertes Multi-Asset-Portfolio betrachtet Diversifikation daher mehrdimensional.

Anlageklassen

Die wichtigste Ebene ist die Streuung über unterschiedliche Anlageklassen. Dazu gehören typischerweise Aktien, Anleihen, Immobilien, Rohstoffe und Liquidität. Diese Segmente besitzen unterschiedliche Renditetreiber, reagieren verschieden auf Zinsänderungen, Inflation, Konjunkturverläufe und politische Ereignisse und erfüllen deshalb jeweils eine andere Funktion im Portfolio.

Aktien stehen langfristig vor allem für Kapitalwachstum, sind aber mit höheren Schwankungen verbunden. Anleihen können Erträge stabilisieren und in bestimmten Marktphasen einen defensiveren Charakter haben. Immobilien und Infrastruktur liefern häufig eher reale Ertragsquellen, während Rohstoffe teilweise als Absicherung gegen Inflations- oder Angebotsrisiken wahrgenommen werden. Liquidität wiederum hat zwar geringe Ertragserwartungen, schafft aber Flexibilität und reduziert kurzfristige Schwankungen.

Geografie und Währungen

Die zweite wichtige Ebene ist die geografische Streuung. Viele Privatanleger neigen zum sogenannten Home Bias, also zu einer übermäßigen Konzentration auf den heimischen Markt. Das wirkt auf den ersten Blick vertraut, führt aber zu Klumpenrisiken, wenn nationale Konjunktur, Politik oder Branchenstruktur die Vermögensentwicklung überproportional beeinflussen.

Eine breitere internationale Streuung über Nordamerika, Europa, Asien und ausgewählte Schwellenländer kann diese Abhängigkeit reduzieren. Hinzu kommt die Währungsdimension. Unterschiedliche Währungsräume entwickeln sich nicht immer gleich und können das Risikoprofil eines Portfolios beeinflussen. Währungsrisiken sollten deshalb nicht zufällig entstehen, sondern bewusst eingeordnet werden. Aus Sicht eines Multi-Asset-Portfoliomanagers ist das ein Teil sauberer Diversifikation.

Branchen und Sektoren

Diversifikation innerhalb der Einzeltitel, egal ob Aktien oder Anleihen, bedeutet außerdem, Kapital auf unterschiedliche Sektoren zu verteilen. Technologie, Industrie, Gesundheit, Finanzwerte oder Basiskonsumgüter reagieren oft verschieden auf Wachstum, Zinsen oder Veränderungen der Gewinnmargen. Wer sein Portfolio auf einen Sektor konzentriert, trägt ein hohes Schwankungsrisiko – unabhängig davon, wie viele Einzelpositionen es enthält.

Besonders relevant ist die Mischung aus zyklischen und defensiven Bereichen. Zyklische Branchen profitieren stärker von wirtschaftlicher Dynamik, leiden aber oft stärker in Abschwüngen. Defensive Sektoren sind in schwächeren Phasen häufig stabiler. Eine ausgewogene Verteilung kann helfen, extreme Ausschläge abzufedern.

Unternehmensgrößen und Anlagestile

Große, etablierte Konzerne verfügen meist über robustere Geschäftsmodelle, stärkere Marktstellungen und breitere Finanzierungsmöglichkeiten. Kleinere Unternehmen bieten dagegen häufig ein höheres Wachstumspotenzial, sind aber oft konjunktur- und liquiditätssensitiver. Aus diesem Grund spielt die Streuung nach Unternehmensgröße eine weitere Rolle.

Aus der Perspektive eines Fondsinvestors sind weitere Diversifikationsebenen von Bedeutung: Anlagestil, Entscheidungsprozess und Entscheidungsträger. So können top-down und bottom-up geprägte Ansätze, diskretionäre und quantitative Methoden oder Einzelentscheider und Teams zu unterschiedlichen Ergebnissen kommen. Auch eine Streuung in diesen Dimensionen kann helfen, ein Portfolio weniger abhängig von einem einzigen Denkmuster zu machen.

Strategische Umsetzung im Portfolioalltag

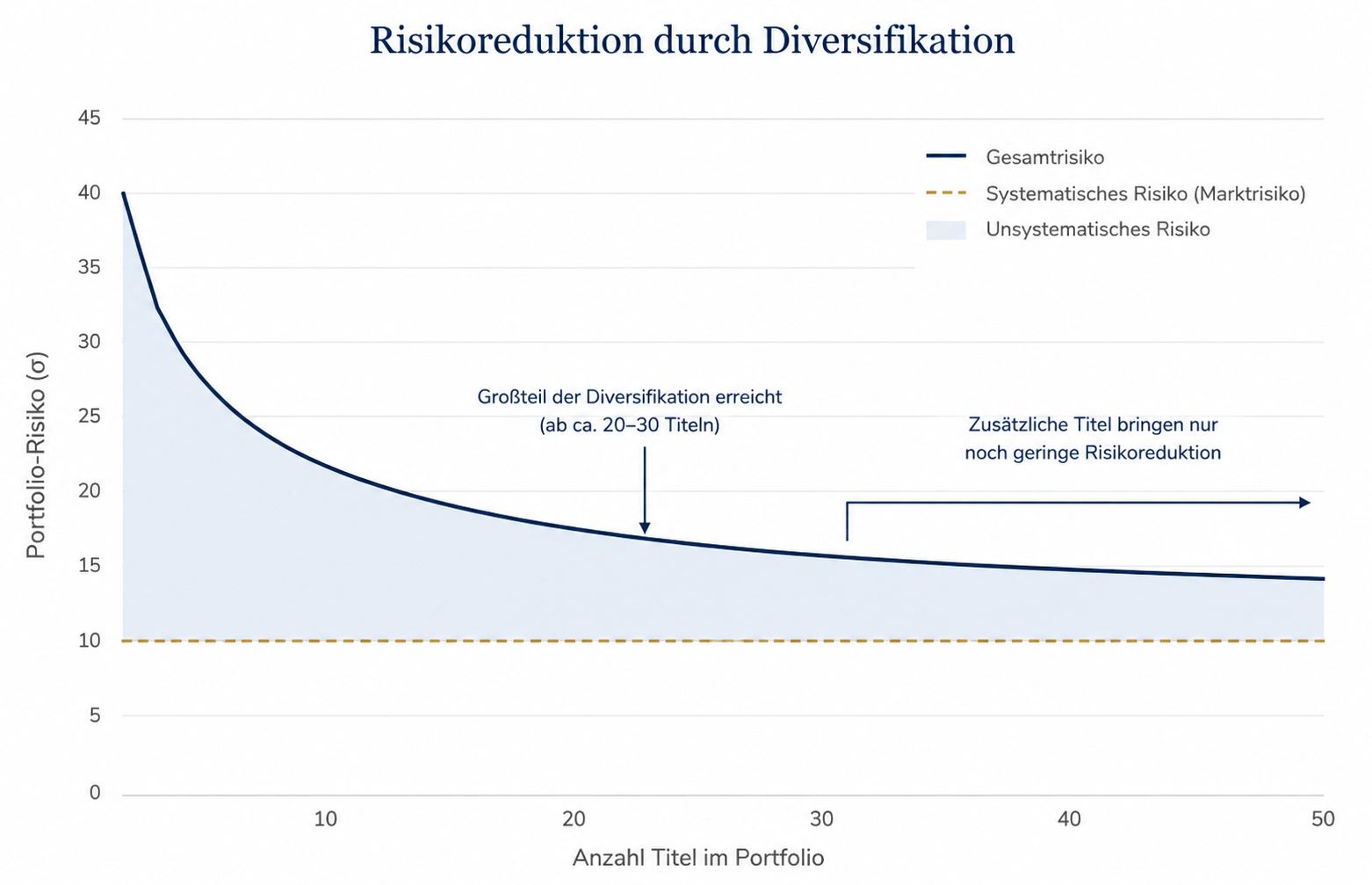

Diversifikation ist kein einmaliger Akt, sondern ein laufender Prozess. In der täglichen Portfolioarbeit stellt sich zunächst die Frage, wie viele Positionen ein Anleger überhaupt benötigt. Zwar nimmt mit steigender Zahl der Einzeltitel das unsystematische Risiko ab, doch der zusätzliche Nutzen jedes weiteren Titels sinkt mit der Zahl zusätzlicher Titel. Irgendwann verbessert sich die Risikostruktur nur noch geringfügig und Komplexität sowie Kosten übersteigen den Nutzen.

Für Anleger bedeutet das: Nicht möglichst viele Positionen sind das Ziel, sondern die richtige Kombination macht den Unterschied. Ein Portfolio mit wenigen, klar unterschiedlichen Bausteinen kann besser diversifiziert sein als ein Depot mit vielen Titeln, die alle von denselben Themen abhängen. Gerade in Zeiten großer Markttrends wird dieser Punkt oft unterschätzt.

Ein typisches Beispiel für versteckte Klumpenrisiken sind Portfolios, die auf den ersten Blick breit aufgestellt wirken, tatsächlich aber stark von einem gemeinsamen Faktor abhängen. Wer etwa verschiedene Technologieaktien, Wachstumsfonds und Nasdaq-lastige ETFs kombiniert, hält formal viele Positionen, bleibt aber inhaltlich auf dieselben Renditetreiber konzentriert. Ähnliches gilt für Anlagen, die indirekt alle vom Zinsniveau, der US-Konjunktur oder der Entwicklung des Ölpreises beeinflusst werden.

Es genügt nicht, die Anzahl der Positionen zu zählen. Der entscheidende Vorteil ist, ob sich die zugrunde liegenden Risiken tatsächlich unterscheiden. Ein Multi-Asset-Portfoliomanager betrachtet deshalb nicht nur Wertpapiernamen, er schaut auf Risikofaktoren: Wachstum, Inflation, Duration, Kreditrisiko, Liquidität, Währung, Stil und Bewertung. Erst auf dieser Ebene zeigt sich, ob ein Portfolio wirklich breit aufgestellt und somit robust ist.

Rebalancing und Stolperfallen

Zu Unrecht unterschätzt wird das Rebalancing. Märkte entwickeln sich nicht gleichmäßig. Wenn Aktien über längere Zeit deutlich stärker steigen als Anleihen oder Liquidität, wächst ihr Anteil am Portfolio automatisch an. Das Portfolio entfernt sich dann schleichend von seiner optimalen Risikostruktur.

Rebalancing bedeutet, diese Verschiebungen regelmäßig zu kontrollieren und zu korrigieren. Anleger verkaufen dabei einen Teil der stark gestiegenen Positionen und stocken schwächer gelaufene Bausteine wieder auf. Das wirkt gegen emotionale Fehlentscheidungen und unterstützt die Disziplin, antizyklisch zu handeln. Gleichzeitig zwingt es dazu, die ursprüngliche Zielallokation immer wieder zu überprüfen und an veränderte Lebenssituationen oder Kapitalmarktbedingungen anzupassen.

Vorsicht vor der Über-Diversifikation. Zu viele Positionen sind nur schwierig zu überwachen, die Transaktionskosten steigen und die Rendite wird unnötig verwässert. Diversifikation ohne Ziel ist keine Strategie – sie ist Dekoration. Die nachfolgende Grafik zeigt eindrucksvoll, dass ein Großteil des Diversifikationserfolges durchschnittlich mit den ersten 20-30 Titel erreicht wird.

Korrelationen sind nicht statisch. In normalen Marktphasen können Anlagen recht unterschiedlich reagieren, in Stressphasen aber plötzlich gleichgerichtet fallen. Genau deshalb sollte Diversifikation nicht als starres Konzept verstanden werden, sondern als dynamischer Prozess, der regelmäßig überprüft werden muss.

Ein prägnantes Beispiel hierfür sind High Yield Anleihen, die normalerweise eine Korrelation von ca. 0,6 zu Aktien aufweisen. In konjunkturellen Stressphasen kann diese schnell Richtung 1 konvergieren. Ökonomisch ist das auch sinnvoll, da in einer möglichen Rezession diese sich am unteren Ende der Kapitalstruktur befindlichen Anleihen ausfallen könnten und gegebenenfalls im Rahmen einer darauffolgenden Restrukturierung in Aktien konvertiert werden könnten.

Welche Ableitungen können daraus gezogen werden?

Für Anleger ist Diversifikation keine theoretische Übung, sondern konkreter Vermögensschutz. Sie reduziert die Wahrscheinlichkeit, dass einzelne Fehlentscheidungen oder spezifische Marktereignisse das gesamte Depot überproportional belasten. Gleichzeitig erhöht sie die Chance, auch in schwächeren Marktphasen investiert zu bleiben - mit Blick auf das langfristige Ziel.

Bei der Konstruktion eines robusten Portfolios helfen schon drei praktische Regeln:

- Nicht nur viele Titel halten, sondern gezielt unterschiedliche Risikotreiber kombinieren

- Heimatmarkt, Lieblingssektoren und Modethemen bewusst begrenzen

- Das Portfolio regelmäßig überprüfen und bei starken Verschiebungen rebalancieren

Langfristiger Anlageerfolg entsteht nicht aus dem perfekten Timing. Er entsteht aus einem robusten Portfolio und Disziplin. Diversifikation ist kein Renditehemmnis. Es ist die Voraussetzung, um Chancen mit tragbarem Risiko zu nutzen.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 05.05.2026