Sell in May but don’t stay away!

Getreu der alten Börsenweisheit „Sell in May and go away“ beginnt mit dem vergangenen Monat eine schwierigere Zeit für die globalen Aktienmärkte. Und fast pünktlich zum Start des Monats meldete sich der bekannteste Twitteraccount der Welt und verursachte Kopfschmerzen. Entgegen der allgemeinen Erwartung einer baldigen Lösung im Handelskonflikt zwischen den USA und China verkündete Präsident Trump, die Strafzölle auf bestimmte chinesische Einfuhren nochmal zu erhöhen. Die chinesische Führung reagierte prompt mit eigenen Zollerhöhungen für US-Exporte nach China. Als Folge gaben der S&P 500 Index um 4,5 % und chinesische Aktien um mehr als 7 % zu Beginn des Monats nach. Insoweit bewahrheitete sich die alte Börsenweisheit.

Die USA und ihr prominenter Twitternutzer, aber auch die chinesische Seite haben jedoch kein Interesse an deutlich niedrigeren Aktienkursen. Deshalb hat die amerikanische Seite zumindest auf ein Treffen der Präsidenten Trump und Xi auf dem G20-Gipfel Ende Juni hingewiesen, welches den Weg für eine Einigung ebnen könnte. Auch die chinesischen Unterhändler fanden zunächst weiterhin ihren Weg nach Washington, um über die Details eines Abkommens zu verhandeln. Auf der anderen Seite ist nun der chinesische Telekommunikationsgigant Huawei in den Mittelpunkt der Auseinandersetzung geraten. US-Zulieferer müssen jetzt Ausnahmegenehmigungen beantragen, um weiterhin an Huawei liefern zu dürfen. Dies erinnert doch in frappierender Weise an die Situation bei den iranischen Ölexporten. Auch hier durften die Abnehmerstaaten (China, Indien, Korea und andere) Ausnahmegenehmigungen beantragen, um weiterhin iranisches Öl importieren zu dürfen, ohne Sanktionen durch die USA befürchten zu müssen. Diese Sonderregelungen sind übrigens Anfang Mai ausgelaufen und wurden nicht verlängert.

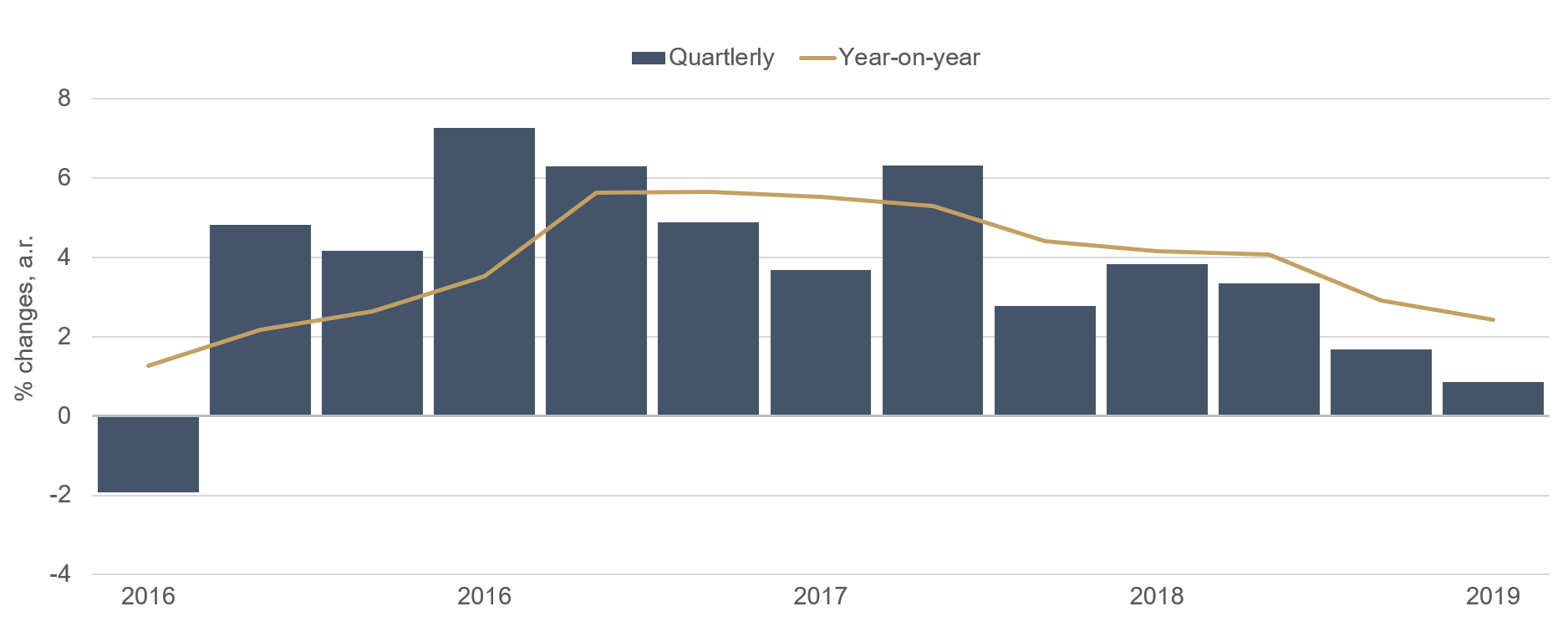

Aber es gibt auch positive Nachrichten zum Welthandel. Die USA haben die Importzölle für türkischen, mexikanischen und kanadischen Stahl wieder gesenkt. Und eine Entscheidung über erhöhte Einfuhrzölle für Autoimporte aus Europa und Japan in die USA wurde zunächst auf die lange Bank geschoben. Dieses dürfte zunächst mit Erleichterung wahrgenommen werden, aber eine vollständige Entwarnung ist das sicherlich nicht. In diesen ungewissen Zeiten mit geringer Planungssicherheit ist es nicht verwunderlich, dass das Wachstum des Welthandels nach Berechnungen der OECD im ersten Quartal 2019 nur noch knapp über null lag.

Grafik 1: Wachstum des Welthandels¹

Auch auf der anderen Seite des Kanals zeichnet sich kein Fortschritt ab. Theresa May hat bis zuletzt versucht, in einem verzweifelten Akt eine irgendwie geartete Version ihres Abkommens mit der EU über einen Brexit durch das Parlament zu bekommen. Nun hat sie ihren Rücktritt für Anfang Juni angekündigt. Nach dem desaströsen Abschneiden ihrer Partei der Tories bei den vergangenen Europawahlen fängt nun die Suche nach einem Nachfolger an. Wer auch immer folgen wird, er wird es genauso schwer wie seine Vorgängerin haben. Die Ausgestaltung des Brexit spaltet nämlich die Partei und das Land gleichermaßen. Die Gewinner der Europawahl waren die neue Brexit-Partei von Nigel Farage, die für einen harten Brexit einsteht, sowie die Liberaldemokraten und Grünen, die beide den Brexit ablehnen. Es wird schwierig, hier einen Ausweg zu finden. Die Insolvenz der Restaurantketten von Jamie Oliver und der Kollaps von British Steel wird die Stimmung auch nicht verbessern. Das doch solide Wachstum der britischen Wirtschaft zu Beginn dieses Jahres ist wohl eher einer verstärkten Lagerhaltung zur Absicherung gegenüber aller möglichen Varianten des Brexit zuzuschreiben. Eine gesunde wirtschaftliche Entwicklung sieht anders aus. Einzig im Fußball ist die Insel noch dominant und das vernebelt vielleicht den Blick vieler für die aktuellen Probleme.

Hier scheint nur „The normal one“ Klopp in der Lage, den Abschied der Insel aus der EU aufhalten zu können. Wer will denn schon, dass der sowohl in Deutschland als auch auf der Insel so beliebte Trainer letztlich ohne Arbeitserlaubnis in Liverpool dasteht? Der Autor jedenfalls will das nicht. Aber aktuell wird es immer wahrscheinlicher, dass Jürgen Klopp letztlich „The special one“ Mourinho folgen und außerhalb Großbritanniens sein Glück suchen muss, da die Brexit-Hardliner um Herrn Farage die Insel letzten Endes in einen harten Brexit steuern werden. Die Befürworter eines Verbleibs Großbritanniens in der EU konnten sich jedenfalls nicht auf einen gemeinsamen Kandidaten für eine Nachwahl in Peterborough einigen. Dies spricht nicht gerade für Geschlossenheit, wo sie doch so nötig wäre.

Auch wenn die vorherigen Betrachtungen eher zum Haare raufen sind, haben die weltweiten Aktien- und Rentenmärkte doch nur geringfügig reagiert. Dies liegt an den weiterhin deutlich wachsenden Dienstleistungsmärkten in den großen Volkswirtschaften der Welt, den stetig steigenden Löhnen sowie der Erwartung, dass die Zentralbanken Federal Reserve und EZB weiterhin unterstützend sein werden. So hat sich das „Sell in May“ bewahrheitet und der breite S&P 500 Index zu Beginn des Monats rund 4,5 % verloren. Aber man sollte vorsichtig sein mit dem „go/stay away“, denn der zuvor genannte Aktienindex hat zwischenzeitlich auch wieder 2 % hinzugewonnen, im Bewusstsein, dass die Gewinnsituation der Unternehmen als auch die Finanzierungsbedingungen weiterhin gut sind. Die Berichtssaison des ersten Quartals zeigt, dass die Unternehmen sowohl in den USA als auch in Europa weiterhin solide Gewinne ausweisen, die sogar noch leicht über dem Vorjahresniveau liegen. Jedenfalls ist es nicht angebracht, den Kopf in den Sand zu stecken und sich für die nächsten Monate von den Aktienmärkten zu verabschieden. Es wird immer wieder interessante Situationen geben, die ein Umdenken erfordern. Wer hätte gedacht, dass Renault und Fiat über eine Fusion sprechen und sowohl die Aktienbörsen als auch die Politik darüber jubeln?

Die Rentenmärkte in den USA haben nun wiederholt Rezessionssignale gesendet. Die Rendite 10-jähriger US-Treasuries ist erneut unter die Rendite dreimonatiger Staatsschulden gesunken. Diese Anomalie der Zinskurve ist aber sicherlich auch zu einem großen Teil auf die Angebotsseite zurückzuführen. In den ersten vier Monaten des Jahres hat das Treasury Department insgesamt mehr als USD 4 Billionen an Anleihen emittiert. Davon waren aber nur USD 177 Milliarden langlaufende 10- bis 30-jährige Anleihen, also nur 4,4 % vom gesamten Emissionsvolumen. Deshalb dürfte auch das Emissionsverhalten des US-Finanzministeriums die Invertierung der Zinskurve begünstigt haben. Da nicht geplant ist das zu ändern, begründet dies auch weiterhin niedrige langfristige Zinsen.

Ein paar Zölle mehr oder weniger werden den Welthandel letztlich nicht nachhaltig beeinträchtigen. Jedoch brauchen die Unternehmen Planungssicherheit. Solange dies nicht gegeben ist, werden die Unternehmen von großen Investitionen absehen. Aktuell sind daher viele von ihnen damit beschäftigt, ihre internen Betriebsabläufe zu optimieren. Allerdings sind dabei auch kaum kostspielige Fehlinvestitionen zu erwarten. Wieder mal hat sich der Mai als schwieriger Börsenmonat erwiesen, aber eine langanhaltende Abstinenz ist nun auch nicht angezeigt. Dafür ist die Unterstützung durch die Zentralbanken viel zu groß, und man kann sich gut vorstellen, dass die US-amerikanische Federal Reserve vorzeitig ihre Bilanzverkürzung beendet. Und vielleicht verkündet der wichtigste Twitternutzer demnächst auch mal versöhnliche Worte über seinen Lieblingskanal. Außerdem gibt es ja auch noch die Möglichkeit, auf klassische Art und Weise in einem Vier-Augen-Gespräch zwischen den Präsidenten Trump und Xi die Handelsproblematik während des G20-Gipfels Ende Juni zu entschärfen.

Comeback des Handelsstreits

Erneut eskalierte im Mai der Handelsstreit zwischen den USA und China – nicht ohne Folgen für die globalen Kapitalmärkte. Welche Auswirkungen der Disput auf Unternehmensanleihen hat, in die der Ethna-AKTIV zu einem Großteil investiert, und wie das Portfolio nach vorne hin ausgerichtet ist, erläutert Frank Borchers, Senior Portfolio Manager bei ETHENEA, in unserem neusten Video.Video kann nicht wiedergegeben werden? Dann klicken Sie bitte HIER.

Positionierung der Ethna Fonds

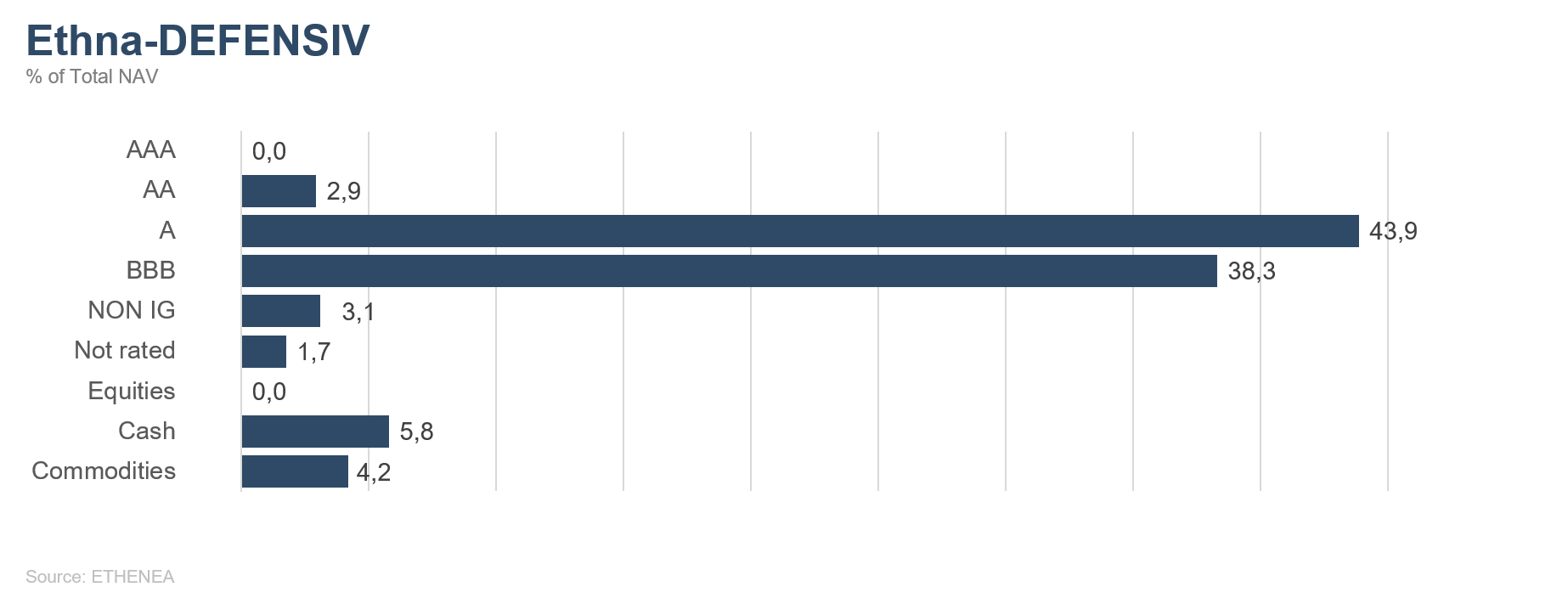

Ethna-DEFENSIV

Pünktlich zu Beginn des Monats Mai eskalierte der Handelsstreit zwischen China und den USA erneut und resultierte in erhöhten Zöllen, zunächst auf US-amerikanischer und dann auf chinesischer Seite. Des Weiteren werden mexikanische Exporte in die USA in Kürze mit einem Sonderzoll von 5 % belegt, welcher bis Oktober auf 25 % steigen soll, wenn der mexikanische Staat Immigranten nicht stärker am Übertritt in die USA hindert. All dies hat die Befürchtungen über eine bevorstehende weltweite Rezession abermals befeuert. Aktien haben daher im Mai deutlich nachgegeben und der Ölpreis hat sich infolge der Wachstumssorgen merklich von seinen Höchstständen verabschiedet. Die Rendite 10-jähriger US-Treasuries ist erneut unter die Rendite dreimonatiger Staatsschulden gesunken. 10-jährige deutsche Staatsanleihen rentieren ebenfalls wieder deutlich negativ.

Von den fallenden Zinsen konnte das Anleihenportfolio des Ethna-DEFENSIV durch die erhöhte Duration von 6,3 deutlich profitieren. Zu der insgesamt positiven Wertenwicklung des Fonds im Mai (+0,10 %) hat auch die nochmalige Durationsverlängerung auf 8,3 über US-Treasury-Futures wesentlich beigetragen. Die Spreadausweitung bei Unternehmensanleihen hat sich nur geringfügig auf die Fondsperformance ausgewirkt. Zum einen sind wir im Wesentlichen in qualitativ hochwertigen Unternehmensanleihen investiert, bei denen sich die Spreadausweitung deutlich in Grenzen gehalten hat. Zum anderen machen USD-denominierte Anleihen mittlerweile ein Viertel des Anleihenportfolios aus. Während sich bei EUR-denominierten Anleihen die Spreadausweitung und die Zinsbewegung ausglichen, war im USD-Bereich die Zinsbewegung dominierend. Durch unser konsequentes Risikomanagement haben wir die Aktienquote in der Abwärtsbewegung auf 4 % reduziert und dadurch die Verluste begrenzt. Unsere Ölzertifikate haben wir komplett verkauft. Die unveränderte Goldquote von 4 % hat positiv zur Monatsperformance beigetragen.

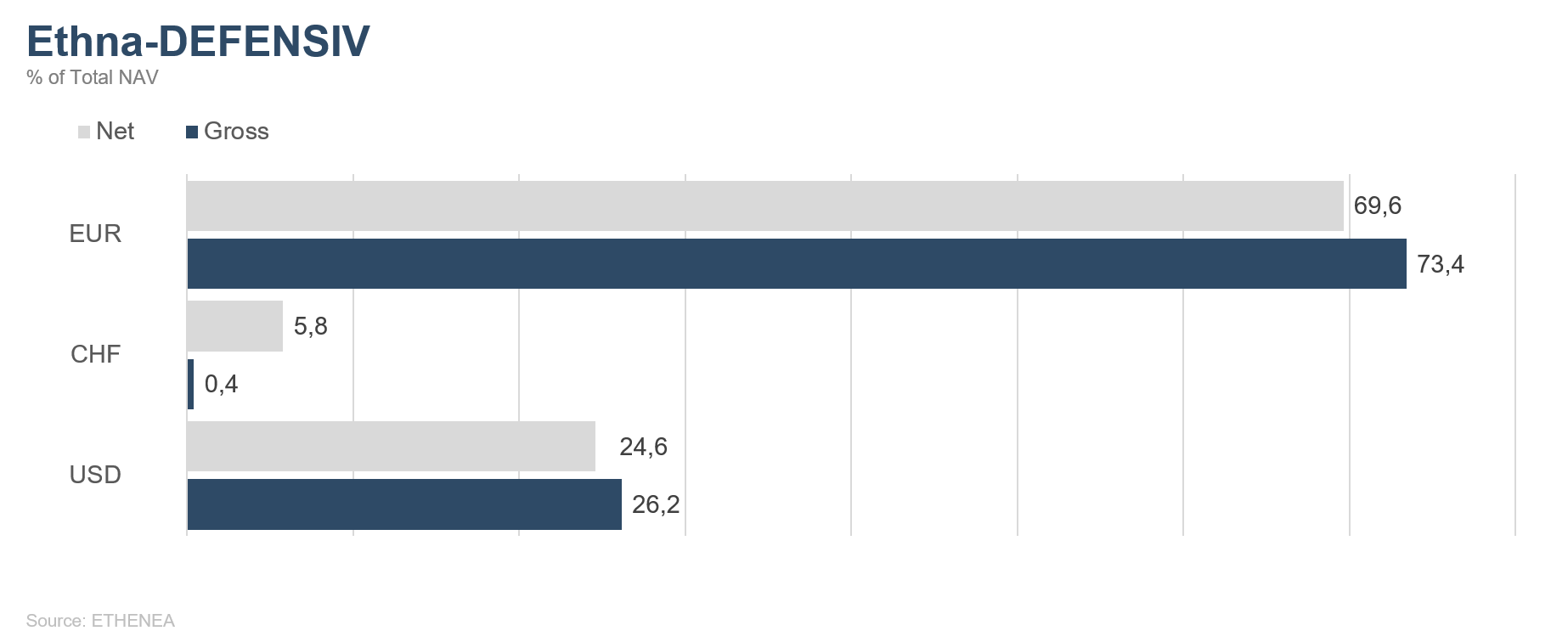

Aufgrund unserer Überzeugung, dass auf absehbare Zeit das bessere Wachstum in Amerika für einen festen US-Dollar sorgen wird, haben wir im Monatsverlauf unsere US-Dollar-Position leicht auf 25 % (primär über Anleihen) erhöht. Das Ergebnis der Europawahl gibt uns hierfür einen weiteren Grund, auch wenn sich im Mai der Wert des USD gegenüber dem EUR in der Summe allerdings kaum verändert hat.

Sollten sich die Handelsbeziehungen zwischen China und den USA entspannen oder die Wachstumsaussichten anhaltend stabiler gestalten, ist es an der Zeit, auch im Ethna-DEFENSIV wieder mehr Risiken, z. B. über eine erhöhte Aktienquote, einzugehen. Derzeit allerdings und auch solange die Aussichten für den Welthandel durch ständig steigende Zölle und Angriffe auf Einzelunternehmen getrübt werden, bleiben wir bei unserer Konzentration auf US-Treasury-Futures und qualitativ hochwertige Unternehmensanleihen. Die Beimischung von Gold sollte auch weiterhin positiv zur Fondsperformance beitragen.

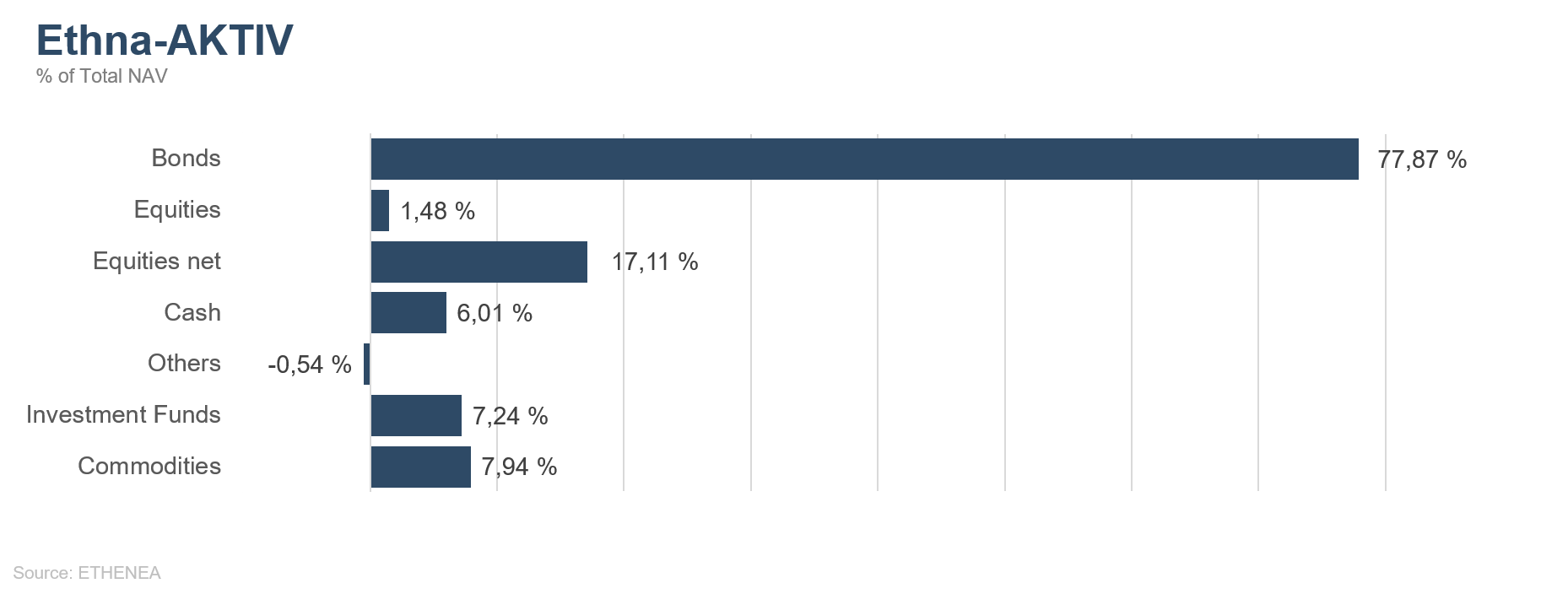

Ethna-AKTIV

Das noch im letzten Monat von uns als zu positiv empfundene Marktsentiment wurde im Laufe des Monats direkt auf die Probe gestellt. Die abrupte Eskalation des Handelsdisputs zwischen den USA und der Volksrepublik China führte sehr schnell zu einer Risk-Off-Phase, in der sowohl Aktien fielen als auch Anleihenspreads stiegen, insbesondere diejenigen von riskanteren Anleihen aus dem High-Yield-Segment. Im Gegenzug profitierten sichere Staatsanleihen. Renditen 10-jähriger US-Treasuries verringerten sich von 2,50 % auf 2,13 %. Renditen vergleichbarer deutscher Staatsanleihen fielen von 0,00 % auf -0,20 %. Grundsätzlich ist der Rückgang der Renditen in diesem Umfang in Bezug auf die antizipierten Wachstumsaussichten nicht wirklich positiv zu bewerten. Unterstützt wird dies durch Frühindikatoren wie zum Beispiel den Einkaufsmanagerindex in den USA oder den IFO-Index in Deutschland, die schlechter als erwartet ausfielen. Wir gehen davon aus, dass sowohl das Verhalten der US-amerikanischen Notenbank als auch das Fortschreiten der Handelsstreitigkeiten eine Schlüsselrolle bei der Frage einnehmen, wie sich der zukünftige Wachstumspfad entwickeln wird. Aktuell nimmt erstere hier eine „abwartende“ Rolle ein und beim zweiten ist keine schnelle Lösung zu erwarten.

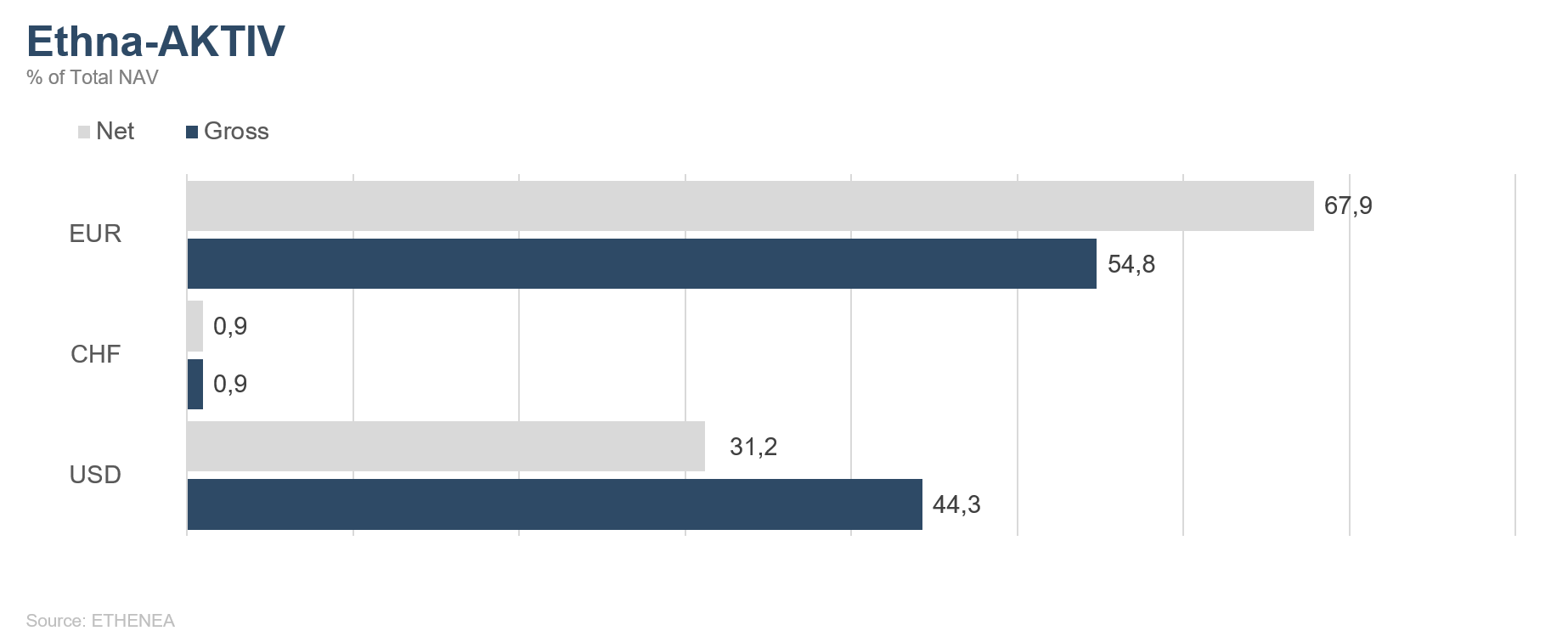

Durch die erhöhte Duration von 6,3 im Anleihenportfolio des Ethna-AKTIV konnten wir von den fallenden Zinsen profitieren. Auch die nochmalige Durationsverlängerung auf 8,6 über Zinsfutures hat positiv zur Wertenwicklung beigetragen. Stabilisierend haben sich qualitativ hochwertige Unternehmensanleihen im Portfolio ausgewirkt, welche mittlerweile mehr als ¾ des Gesamtportfolios ausmachen. Durch unser konsequentes Risikomanagement haben wir die Aktienquote in der Abwärtsbewegung auf 17 % reduziert und dadurch die Verluste begrenzt. Die Ölquote haben wir auf 2,5 % verringert. Die immer noch bestehende US-Dollar-Position von 30 % (primär über Anleihen) ist Ausdruck unserer starken Überzeugung, dass auf absehbare Zeit das bessere Wachstum in den USA für einen festen US-Dollar sorgen wird. Das Ergebnis der Europawahl, welches ohne zu überraschen, ein weiteres Erstarken antieuropäischer Parteien zeigte, bestätigt uns nur in dieser Meinung. In der Summe hat das Portfolio 1,11 % verloren, wobei der positive Beitrag aus dem Rentenanteil die Verluste durch Aktien und Öl zum Teil ausgeglichen hat. Unsere Goldposition liegt jetzt wieder bei 5 %, hat aber im Monat Mai keinen Performancebeitrag geleistet.

Sobald die Zeichen wieder auf Entspannung an der Handelsfront stehen oder die Aussicht auf ein stabileres Wachstumsumfeld zunimmt, sind wir auch wieder bereit, mehr Risiken, insbesondere über ein weiteres Aktienexposure, ins Portfolio zu nehmen.

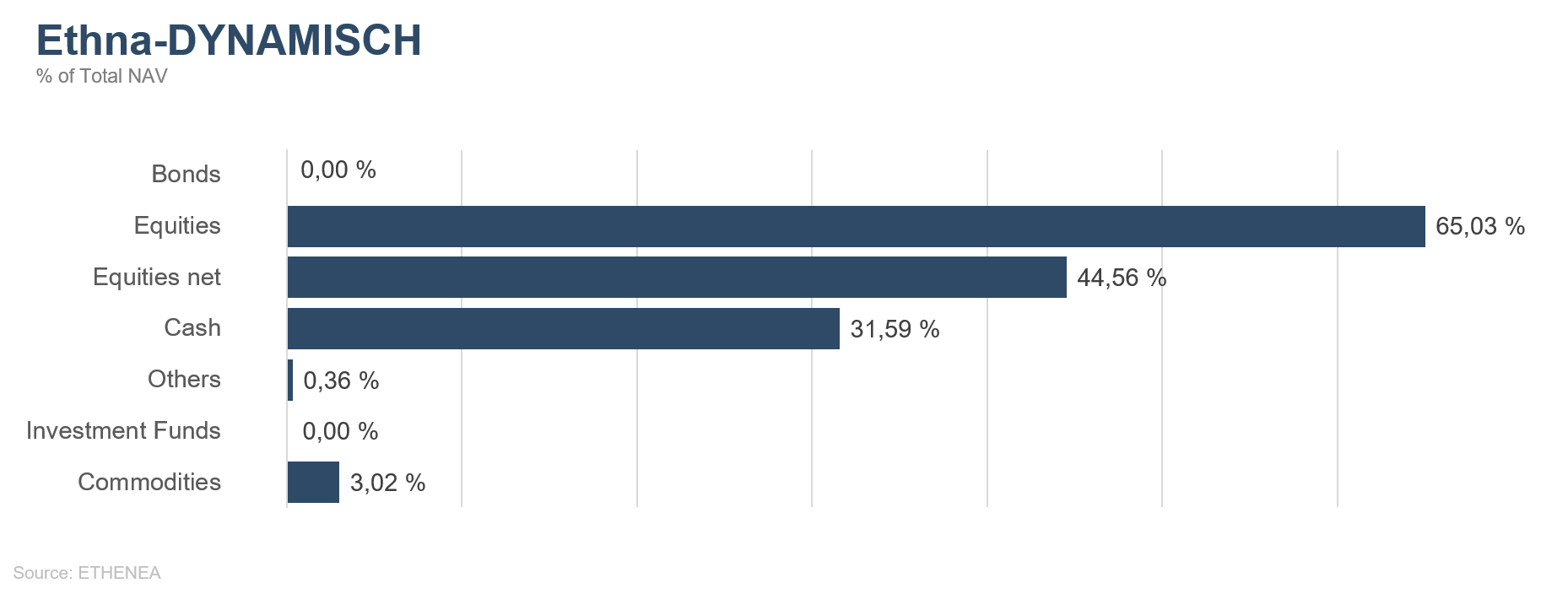

Ethna-DYNAMISCH

Der Mai war nicht nur aus meteorologischer Perspektive zu kalt und zu nass. Auch an den globalen Aktienmärkten wurde es im vergangenen Monat deutlich rauer. Es kam zu einem klassischen Wetterumschwung, wie man ihn aus dem Hochgebirge kennt. Dabei veränderte sich im Monatsverlauf weniger die Nachrichtenlage selbst, als vielmehr die Art und Weise, wie Neuigkeiten von den Marktteilnehmern interpretiert und in Aktionen umgesetzt wurden. Während in den ersten vier Monaten fortwährend die positiven Faktoren hervorgehoben wurden, konzentrierte man sich in den vergangenen Wochen mehr auf das Haar in der Suppe. Allen voran beschäftigte der weiterhin ungelöste Handelskrieg zwischen den USA und China die Märkte. Die „Es wird schon alles gut werden“-Mentalität musste hierbei Platz machen für ein neues Basisszenario, in dem der Ausgang der Konfrontation deutlich ungewisser geworden ist.

In diesem von erhöhter Unsicherheit geprägten Umfeld sind für uns weiterhin zwei Komponenten essenziell: Zum einen müssen wir losgelöst vom täglichen Rauschen einzelner Twitter-Meldungen die grundlegenden fundamentalen Entwicklungen im Blick behalten. Zum anderen ist die Analyse des Sentiments, also der Stimmung und Positionierung der Anleger, gegenwärtig ein wertvoller Ratgeber. Gerade in der Kombination können sich hieraus hilfreiche Rückschlüsse auf potenzielle Chancen und Risiken ergeben.

Begründet auf den fundamentalen Entwicklungen überwiegen für uns nach wie vor die Chancen, insbesondere bei qualitativ hochwertigen Einzelaktien. Zwar müssen weiterhin die Wachstumserwartungen für die Weltwirtschaft sukzessive nach unten revidiert werden. Jedoch können wir bislang keine Anzeichen einer sich selbst verstärkenden Abwärtsspirale erkennen. Vielmehr gibt es ausreichend Anzeichen, die Hoffnung auf ein absehbares Ende der Wachstumsdelle nähren. Das bereits aus früheren Phasen des aktuellen Konjunkturzyklus bekannte „Durchwursteln“ dürfte uns künftig wieder stärker begleiten. Erfahrungsgemäß ist dies für Aktien kein schlechtes Umfeld, insbesondere, wenn Notenbanken und Staaten bereits für neuerliche Stützungsmaßnahmen bereitstehen. Vor diesem Hintergrund halten wir die Investitionen in Einzelaktien hoch und nutzen Rückschläge weiterhin für ausgewählte Zukäufe. Im Mai wurden dabei keine neuen Namen ins Portfolio aufgenommen, sondern bestehende Positionen angepasst.

Gleichzeitig ist es unser klares Ziel, Schwankungen und Wertverluste in einem vertretbaren Rahmen zu halten. Da sich zu Monatsbeginn diverse Warnzeichen bei Sentiment-Indikatoren mehrten, haben wir die Absicherungsbausteine des Ethna-DYNAMISCH frühzeitig entsprechend adjustiert. Die Netto-Aktienquote (inklusive Derivate) lag daher zuletzt deutlich unter der Brutto-Aktienquote (welche die reinen Einzelaktieninvestments widerspiegelt).

Die wirklichen Extreme gab es im Mai dagegen weniger auf der Aktienseite, sondern eher auf Seite der festverzinslichen Anlagen zu vermelden. Nachdem wir uns im Frühjahr im Ethna-DYNAMISCH komplett aus dieser Anlageklasse zurückgezogen hatten, sind die Renditen sicherer Staatsanleihen weiter deutlich gefallen. Die Rendite 10-jähriger deutscher Staatsanleihen ist erneut auf die in den Tagen nach dem Brexit-Referendum im Sommer 2016 erreichten historischen Tiefstände um -0,2 % zurückgefallen. Ein auch nur annähernd attraktives Chance-Risiko-Verhältnis ist unserer Ansicht demnach weiterhin nicht gegeben, sodass wir zeitweilig die Kombination aus günstigen Qualitätsaktien und Cash noch immer als optimales Gesamtpaket für den Ethna-DYNAMISCH ansehen.

Grafik 2: Ratingaufstellung Portfolio des Ethna-DEFENSIV

Grafik 3: Portfoliostruktur* des Ethna-AKTIV

Grafik 4: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 5: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

Grafik 6: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

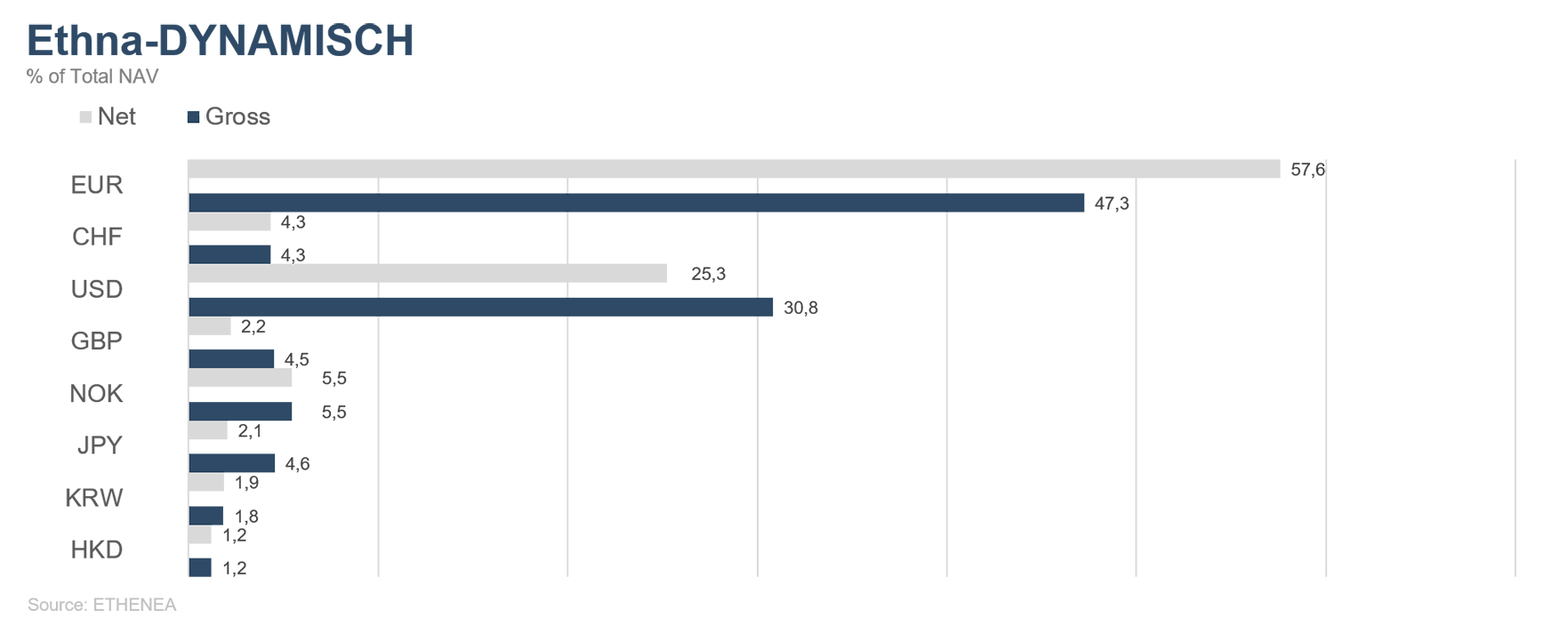

Grafik 7: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

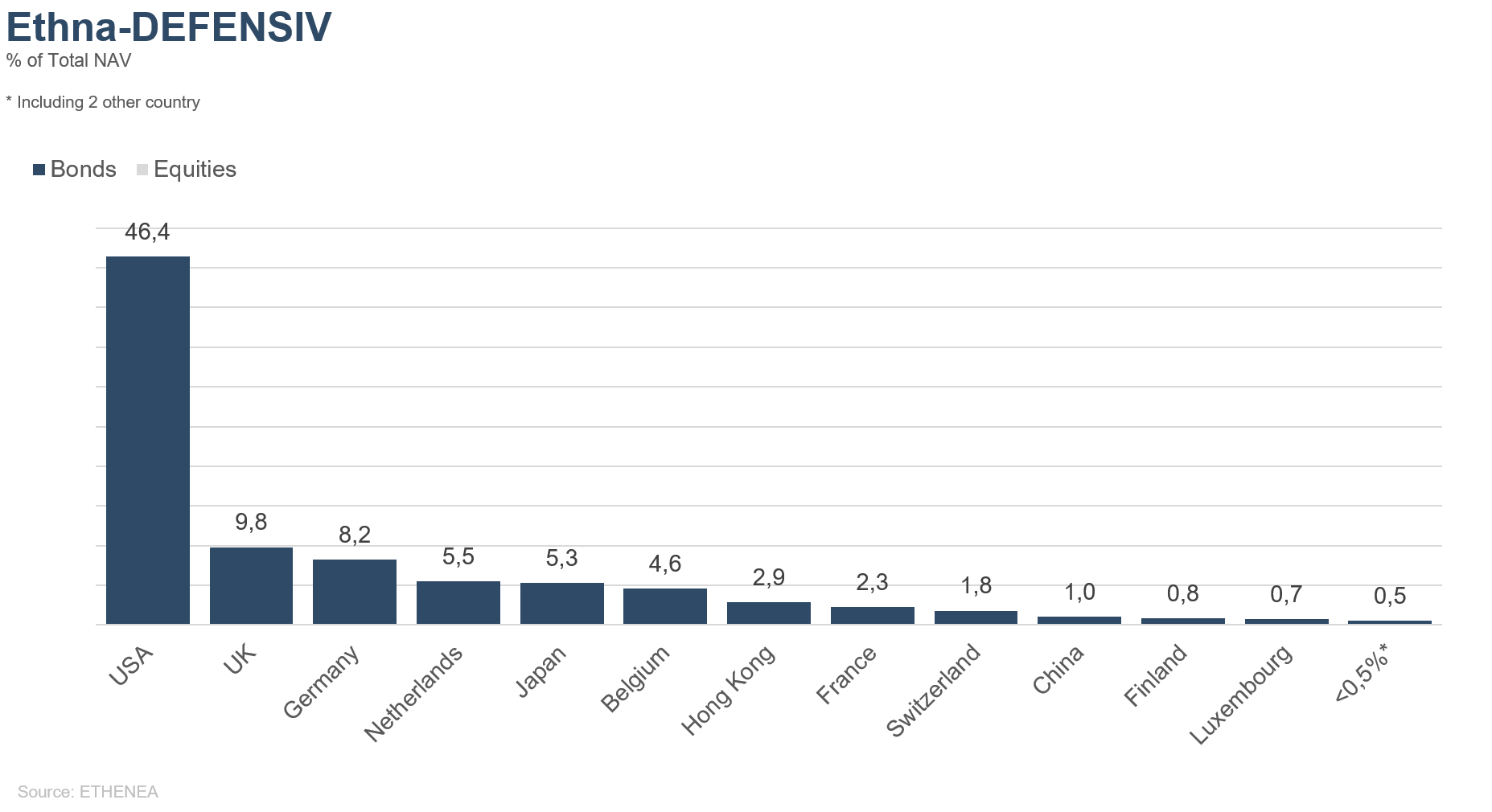

Grafik 8: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

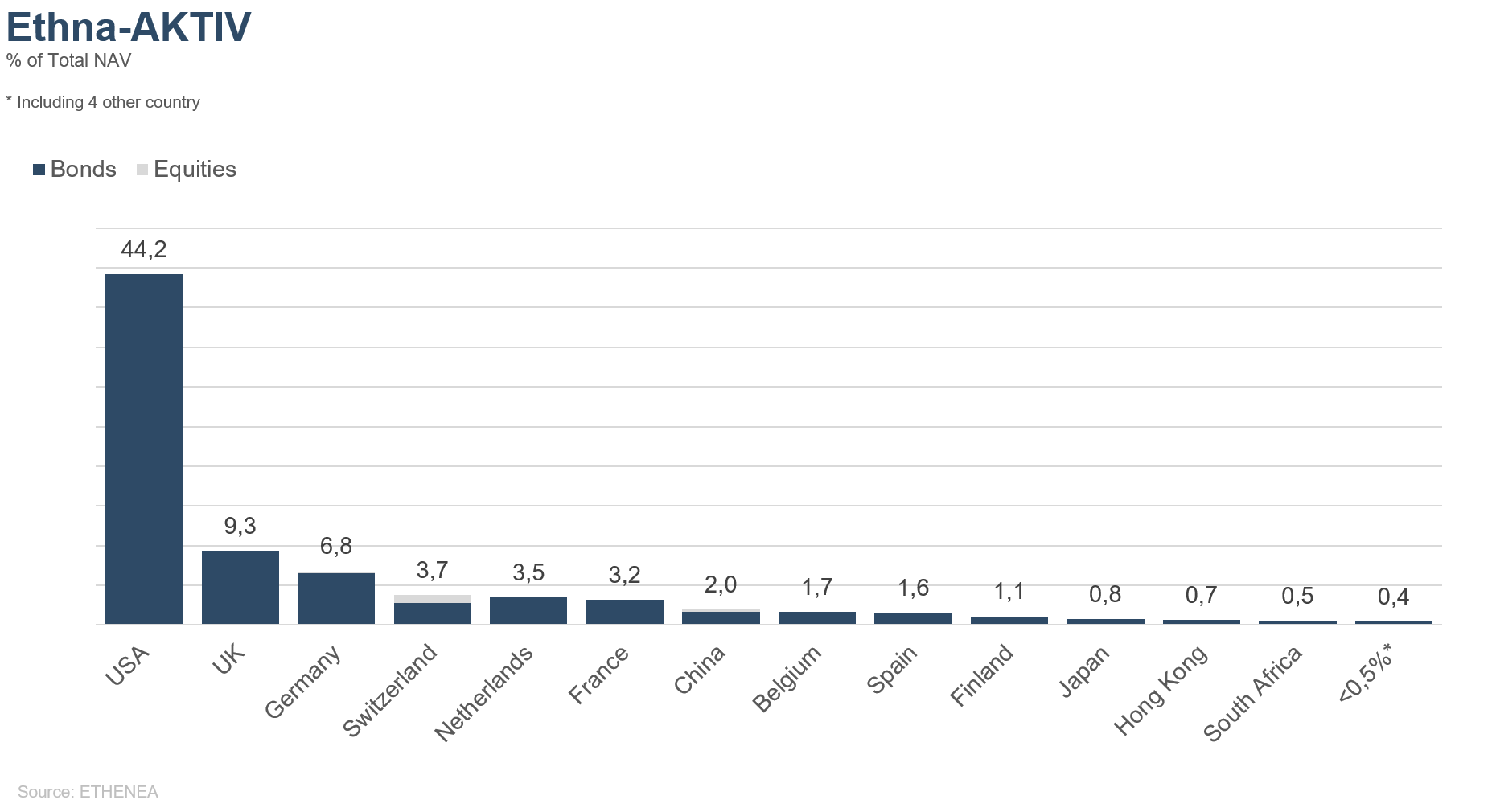

Grafik 9: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

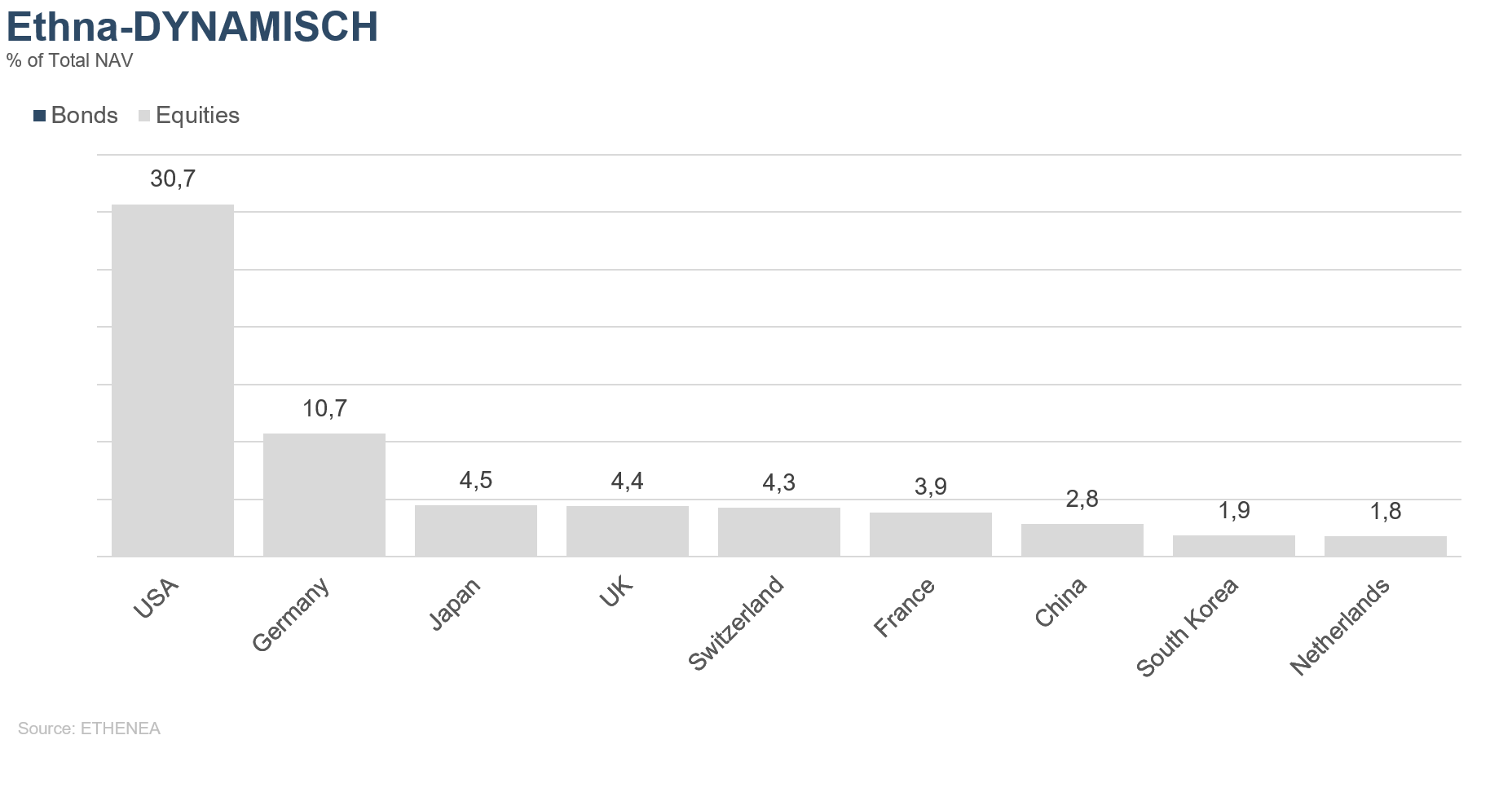

Grafik 10: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

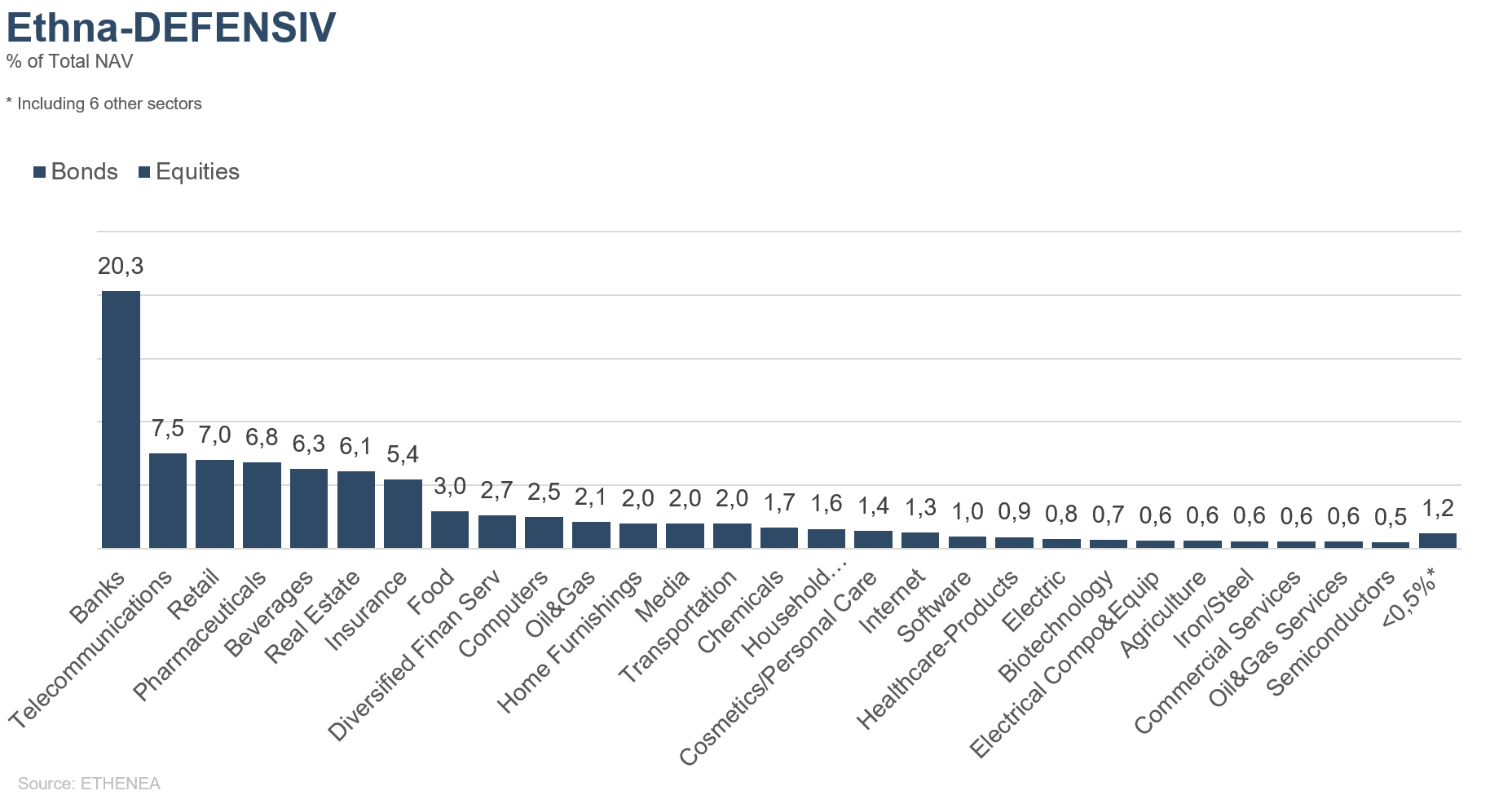

Grafik 11: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

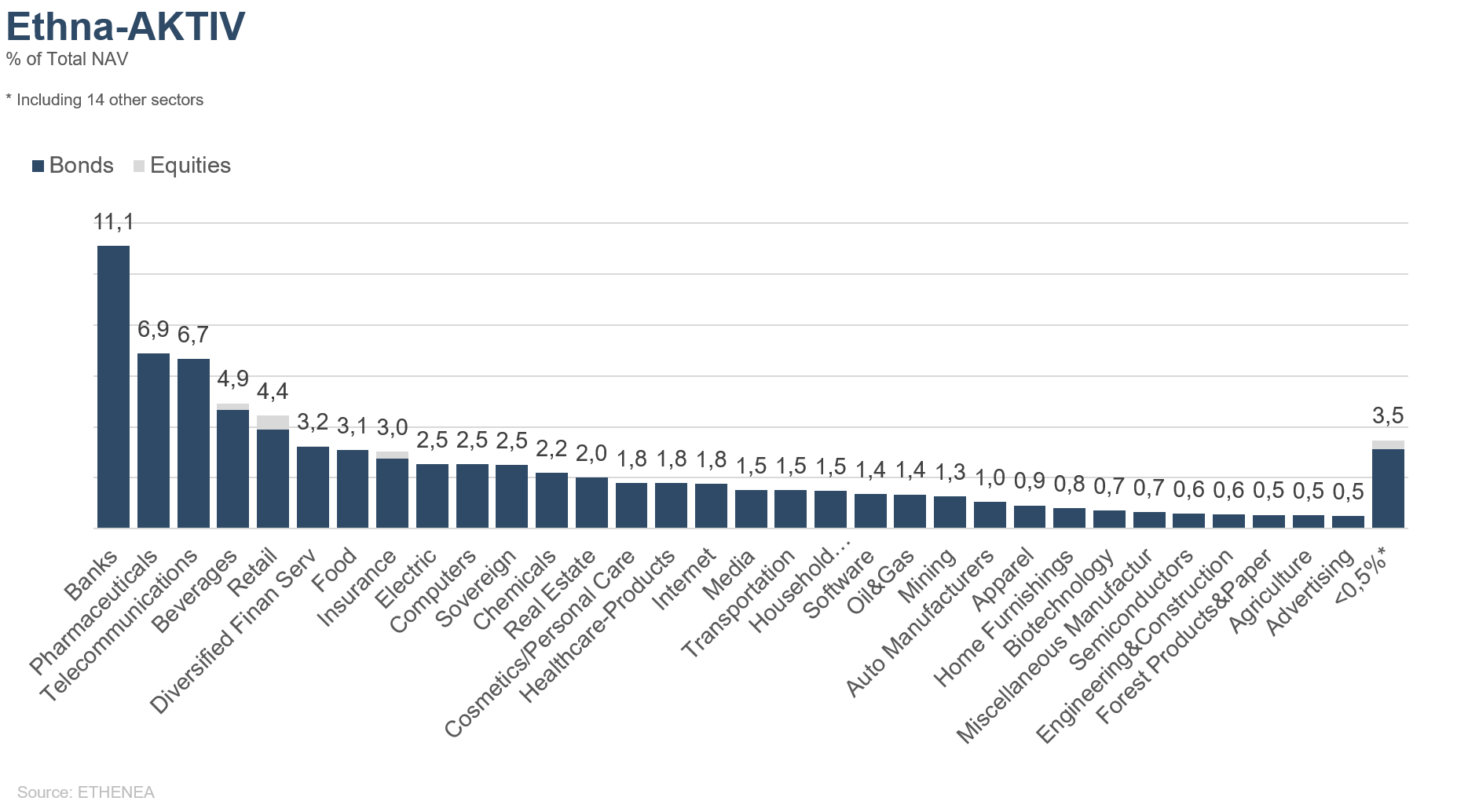

Grafik 12: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

Grafik 13: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 04.06.2019