Wirtschaftliche Reflation, Inflation und der Anstieg der Renditen von Staatsanleihen

Seit Ende letzten Jahres sind Reflation, reflationäre Maßnahmen und reflationäre Geschäfte beliebte Diskussionsthemen unter Ökonomen und in Finanzkreisen. Die Märkte beobachten aufmerksam den Anstieg der Inflationserwartungen und bewerten die Auswirkungen der zyklischen Erholung auf die Renditen von Staatsanleihen und die Maßnahmen der Zentralbanken. Aber warum ist das so wichtig und welche Auswirkungen könnten die aktuellen makroökonomischen Entwicklungen für die Märkte in den kommenden Quartalen haben?

Reflation und Inflation sollten nicht verwechselt werden

Um nachzuvollziehen, warum das Thema Reflation derzeit so stark im Fokus steht, müssen wir zunächst einmal verstehen, was Reflation bedeutet, was ein reflationäres Umfeld ausmacht und wie es sich von einem inflationären Umfeld unterscheidet.

Wir können Reflation allgemein als die Anfangsphase einer wirtschaftlichen Erholung nach einer kontraktiven¹ oder deflationären² Phase definieren. Zudem umfasst sie auch die Aussicht auf eine schrittweise Rückkehr von Produktion und Inflation zu ihren langfristigen Trends nach einer Rezession oder einem deflationären Schock (wie zum Beispiel dem, den wir durch die Pandemie erlebt haben).

Obwohl ein reflationäres Umfeld einen Anstieg der Inflation mit sich bringt, wird dies allgemein als positiv für die Weltwirtschaft gesehen, da es mit einer Rückkehr zur Normalität in Verbindung gebracht wird. Ein reflationäres Umfeld ist durch einen Anstieg der Gesamtnachfrage, eine Annäherung an die Vollbeschäftigung und ein Preisniveau gekennzeichnet, das sich schrittweise dem 2 %-Ziel der Zentralbanken nähert.

Der Unterschied zu einem inflationären Umfeld liegt darin, dass dieses normalerweise mit einem schrittweisen Anstieg des allgemeinen Preisniveaus zu einer Zeit verbunden ist, in der die Wirtschaft mit voller Kapazität arbeitet. Eine Reflation wird also als eine positive Entwicklung gesehen; eine Standardinflation hingegen eher als negativ, sofern die Preissteigerungen dazu tendieren, die langfristigen Trends und die Ziele der Zentralbanken zu übersteigen.

Nach der Pandemie im Jahr 2020 brachten die Regierungen und Notenbanken auf der ganzen Welt beispiellose politische Unterstützungsmaßnahmen auf den Weg, um die durch die Pandemie verursachten deflationären Kräfte umzukehren und zu verhindern, dass die globale Rezession zu einer Depression wird. Diese reflationären Maßnahmen in Verbindung mit der Entwicklung und dem fortschreitenden Einsatz von Covid-19-Impfstoffen haben die Voraussetzungen für ein reflationäres Umfeld im Jahr 2021 geschaffen.

Die mittelfristigen Aussichten für Reflation und Inflation

Im Jahr 2020 schrumpfte die Weltwirtschaft um etwa -3,5 %. Angesichts der außerordentlichen politischen Unterstützung und des Einsatzes von Covid-19-Impfstoffen erwartet der IWF nun, dass sich die Weltwirtschaft im Jahr 2021 um etwa 5,5 % erholen wird. Wenn weitere Schocks oder unerwartete größere Rückschläge ausbleiben, sollte das reflationäre Umfeld zu einem soliden Wirtschaftswachstum beitragen. Allerdings wird dieses Wachstum auch im Jahr 2021 regional ungleichmäßig ausfallen und weiterhin erheblich von der Entwicklung der Pandemie bestimmt werden.

Nach der globalen Finanzkrise vor mehr als einem Jahrzehnt blieben die Inflationsraten in den fortgeschrittenen Volkswirtschaften über einen längeren Zeitraum hinweg auf einem niedrigen Niveau. Viele Länder erlebten Phasen mit negativem Preiswachstum. Als die Covid-19-Pandemie die Weltwirtschaft traf, hatte die Inflation noch nicht wieder das Vor-Krisen-Niveau erreicht.

In der ersten Hälfte des Jahres 2021 wird die Inflation in den fortgeschrittenen Volkswirtschaften tendenziell ansteigen, was vor allem auf höhere Energie- und Rohstoffpreise, Angebotsengpässe und einen positiven Basiseffekt zurückzuführen ist. Wir gehen davon aus, dass die Inflation im zweiten Quartal dieses Jahres ihren Höhepunkt erreichen wird.

Insgesamt dürfte die Inflation jedoch auf absehbare Zeit verhalten bleiben. Dies ist auf eine negative Produktionslücke, Gegenwind durch strukturelle Kräfte (wie Demografie, Globalisierung und Technologie) und ein wachsendes Ungleichgewicht zwischen Ersparnissen und Investitionen zurückzuführen. Da die Inflation derzeit unter dem Zielwert liegt, werden die Zentralbanken in den fortgeschrittenen Volkswirtschaften wahrscheinlich über vorübergehende Inflationsschübe hinwegsehen und ihre lockere Politik über einen längeren Zeitraum beibehalten – das sogenannte „Low for Long“.

Was bedeutet das für die Finanzmärkte?

Ein reflationäres Umfeld, das durch eine zyklische Konjunkturerholung, eine äußerst unterstützende makroökonomische Politik und moderat steigende Preise gekennzeichnet ist, wird als positiv für die Aktienmärkte und Risikoanlagen im Allgemeinen angesehen.

Die wichtigsten Aktienindizes stiegen von den Tiefstständen im März 2020 um etwa 75 % und erreichten im März dieses Jahres neue Höchststände. Diese Aktienrallye wurde durch eine von den Zentralbanken herbeigeführte Liquiditätsflut und einen verbesserten Wirtschaftsausblick angetrieben. Die Wahl von Joe Biden, die Aussicht auf zusätzliche fiskalische Unterstützung in den USA und die Entwicklung von Covid-19-Impfstoffen haben die Reflationsdynamik verstärkt und sogenannte „Reflation Trades“ ausgelöst.

„Reflation Trades“ begünstigen tendenziell Vermögenswerte, die mit einem schnelleren Wirtschaftswachstum verbunden sind. Zudem fördern sie in der Regel eine Rotation in die Vermögenswerte, die während der Rezessionsphase am meisten gelitten haben. Aktien- und Rohstoffmärkte entwickeln sich tendenziell besser als andere Märkte, Aktienmärkte in Schwellenländern besser als die in fortgeschrittenen Volkswirtschaften und Small Caps und zyklische Sektoren besser als Large Caps und Wachstumswerte. In einer Reflationsphase führen die Wachstumsaussichten und die steigenden Inflationserwartungen dazu, dass die Renditen von Staatsanleihen steigen und hochverzinsliche Anleihen besser abschneiden als Investment-Grade-Anleihen. Zyklische Erholungs- und Reflationsphasen gehen in der Regel auch mit schwächeren Safe-Haven-Währungen (typischerweise dem US-Dollar, dem japanischen Yen und dem Schweizer Franken) einher, da Investitionsströme in Regionen mit besseren Wachstumsaussichten und höheren Zinsen gelenkt werden.

Die potenziellen Risiken am Horizont nicht aus den Augen lassen

Mit der Zeit birgt ein reflationäres Szenario auch Risiken für die Finanzmärkte.

Die Verabschiedung des 1,9 Billionen USD schweren US-Pandemie-Hilfsgesetzes hat zusammen mit der allmählichen Wiederbelebung der US-Wirtschaft und besseren Wirtschaftsdaten zu einem Anstieg der Inflationserwartungen und einem sprunghaften Anstieg der Renditen von Staatsanleihen geführt. Die Rendite 10-jähriger US-Treasuries stieg von 0,9 % Ende 2020 auf 1,7 % am Ende des ersten Quartals dieses Jahres. Seitdem ist die Rendite wieder etwas auf 1,6 % gesunken. Die Renditen europäischer Staatsanleihen haben sich ähnlich entwickelt und sind fast auf die Niveaus von vor der Pandemie zurückgekehrt.

Seit Mitte Februar führten die überzogenen Aktienbewertungen in Verbindung mit ersten Anzeichen einer Inflation und einem raschen Anstieg der Anleihenrenditen zu Marktturbulenzen, da die Aktienmärkte höhere Zinsen verarbeiten mussten. In den USA haben die Sorgen um den Anstieg der Inflation dazu geführt, dass Anleger befürchten, die Fed könnte ihre Politik früher als erwartet straffen.

Höhere Renditen werden derzeit als eines der größten Risiken für die Finanzmärkte angesehen. Ein anhaltender und starker Anstieg der langfristigen US-Zinsen könnte der noch jungen Konjunkturerholung schaden, die Aufwärtsbewegung des Marktes zum Stillstand bringen und die „Reflation Trades“ zunichtemachen. Zudem könnte das Risiko höherer US-Renditen auch den US-Dollar stärken und die Kapitalströme aus den Schwellenländern zurück in die USA lenken. Obwohl das reflationäre Umfeld bisher intakt ist, hat sich der Spielraum für weitere Gewinne bei Risikoanlagen verringert.

Die Reaktion der großen Zentralbanken

Wir haben Unterschiede in der Art und Weise gesehen, wie die großen Zentralbanken auf die Verschärfung der finanziellen Bedingungen reagiert haben. Dies ist auf die unterschiedlichen Situationen und zugrunde liegenden strukturellen Merkmale in den USA beziehungsweise der Eurozone zurückzuführen.

In den USA haben die beispiellose fiskalische Unterstützung, eine voranschreitende Covid-19-Impfkampagne sowie die allmähliche Wiederbelebung der Wirtschaft die Wachstumserwartungen verbessert und sind der Grund, weshalb die Konjunkturerholung widerstandsfähiger gegen einen Anstieg der langfristigen Renditen ist.

Die Fed sieht die Versteilerung der Zinskurve als eine positive wirtschaftliche Entwicklung an. Daher hat sie kürzlich ihre Wachstumsprognose für die US-Wirtschaft für 2021 auf 6,5 % angehoben. Die Fed hat eine relativ entspannte Haltung gegenüber dem Anstieg der Renditen eingenommen und bisher keine Maßnahmen ergriffen, um sie zu senken. Ein moderater Anstieg der langfristigen Zinsen dürfte der zyklischen Erholung und der damit einhergehenden Versteilerung der Zinskurve keinen Abbruch tun. Stattdessen könnte sie die Finanzintermediation fördern und zur Finanzstabilität beitragen. Dennoch hat die Fed deutlich gemacht, dass sie eingreifen wird, um einen deutlichen und grundlosen Anstieg der Renditen von Staatsanleihen einzudämmen, damit es nicht wieder zu ungeordneten Marktbedingungen kommt, wie wir sie im März 2020 erlebt haben.

In der Zwischenzeit hat sich die Fed ohne dauerhaften Inflationsdruck und angesichts der Tatsache, dass die Wirtschaft noch weit von der Vollbeschäftigung entfernt ist, gegen eine verfrühte Straffung der Geldpolitik ausgesprochen und bekräftigt, dass sie auf absehbare Zeit an einer expansiven Politik festhalten wird.

Ganz anders stellt sich die Situation in der Eurozone dar. Obwohl aufgrund der Aussicht auf eine zyklische Erholung auch die Renditen von Staatsanleihen im Jahr 2021 in die Höhe geschnellt sind, erscheint das Makrobild deutlich schwächer, und der institutionelle Rahmen ist komplexer.

Die Erholung in Europa wird durch höhere Covid-19-Infektionsraten, erneute Lockdowns und deutlich langsamere Fortschritte bei der Impfkampagne verzögert. Der fiskalische Stimulus der Eurozone ist viel kleiner als die vom US-Kongress beschlossene fiskalische Unterstützung. Es wird außerdem mehr Zeit brauchen, bis er ausgeschüttet wird und seine Auswirkungen in den Volkswirtschaften der Eurozone spürbar werden. Schließlich sind die regionalen Divergenzen zwischen den Ländern und das Risiko einer Ausweitung der Renditeunterschiede zwischen dem EU-Zentrum und seiner Peripherie besonders besorgniserregend.

Daher ist es nicht überraschend, dass die EZB energisch reagiert hat, um einen weiteren Anstieg der Finanzierungskosten für Staatsanleihen zu verhindern, der zu einer Verschärfung der finanziellen Bedingungen führen könnte. Sie hat darüber hinaus kürzlich zugesagt, das Tempo ihres Kaufprogramms zu erhöhen, um die Renditen in Schach zu halten. Wir gehen davon aus, dass die EZB ihren sehr lockeren geldpolitischen Kurs für einen längeren Zeitraum beibehalten wird.

Was können wir also in nächster Zeit erwarten?

Das reflationäre Umfeld dürfte dazu führen, dass die langfristigen Renditen von den niedrigen Niveaus des letzten Jahres ansteigen. Diese fortschreitende Verschärfung der finanziellen Bedingungen könnte zu weiterer Volatilität und Wellen von Marktturbulenzen führen.

Wir gehen jedoch davon aus, dass die mit der zyklischen Erholung einhergehenden „Reflation Trades“ noch weiteres Potenzial haben. Warum? Erstens spiegelt der Anstieg der langfristigen Renditen eine deutliche Verbesserung der globalen Wachstumsaussichten wider. Zweitens macht die beispiellose politische Unterstützung diese Erholung auch weniger sensibel für die Zinssatzentwicklung, als es noch in früheren Zyklen der Fall war. Ein weiterer zu berücksichtigender Punkt ist, dass die Inflation wahrscheinlich weiterhin verhalten bleiben wird und die Zentralbanken ihre extrem lockere Geldpolitik für einen längeren Zeitraum beibehalten werden. Und schließlich bleiben die Renditen historisch niedrig. Die Unternehmen haben sich zu sehr günstigen Konditionen refinanziert, und der wirtschaftliche Aufschwung wird stärkere Unternehmensgewinne begünstigen.

Wir sehen ein unterschiedliches Wachstumsbild in den USA und Europa. Zudem verfolgen die Fed und die EZB unterschiedliche Ansätze, die gleichermaßen dazu beigetragen haben, dass sich der Renditeunterschied zwischen US-Treasuries und europäischen Staatsanleihen seit Anfang des Jahres vergrößert hat. Obwohl der US-Dollar im Jahr 2020 rund 11 % abgewertet hat, haben diese Entwicklungen die (weithin erwartete) weitere Abschwächung der US-Währung gebremst. Divergenzen zwischen dem amerikanischen und dem europäischen Wachstumspfad und eine weitere Vergrößerung der Renditelücke könnten diesen Trend verzögern oder den US-Dollar sogar stärken. Dies würde einige der beliebtesten „Reflation Trades“ (z. B. Rohstoffpreise und den Konjunkturzyklus der Schwellenländer) gefährden. Daher scheint es sicher, dass wir noch einige Zeit von Reflation und Inflation und deren Auswirkungen auf die Märkte hören werden.

¹ „Eine kontraktive Phase ist ein Zeitraum, in dem das reale BIP zwei oder mehr Quartale hintereinander sinkt. Sie kann auch mit sinkenden Inflationsraten und steigenden Arbeitslosenquoten verbunden sein.

² Eine deflationäre Phase ist durch einen allgemeinen Rückgang der Preise für Waren und Dienstleistungen gekennzeichnet.

Die Positionierung unserer Fonds

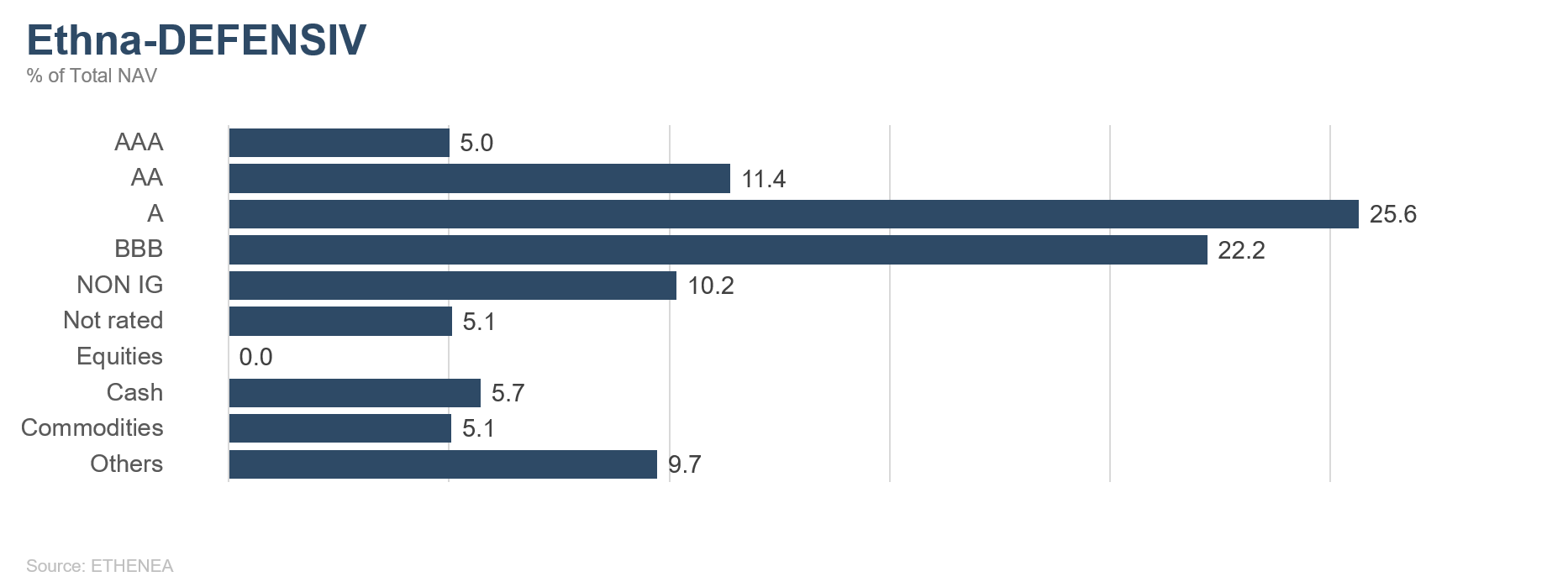

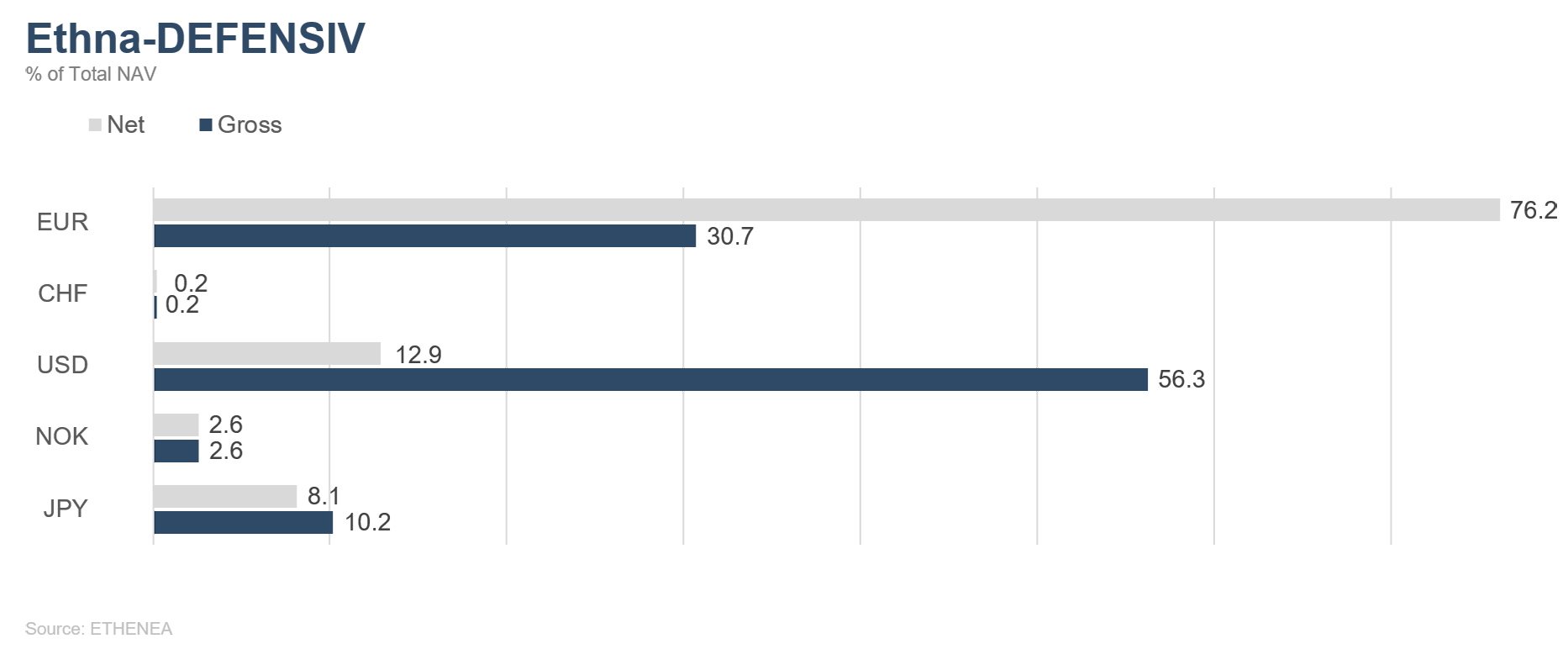

Ethna-DEFENSIV

Wir blicken auf einen an den Anleihenmärkten ruhigen Monat April zurück. Nach Höchstständen von 1,75 % im März legten die US-Treasury-Renditen im April eine Verschnaufpause ein und schlossen den Monat bei 1,65 %. Über die Gründe lässt sich vor dem Hintergrund des starken wirtschaftlichen Aufschwungs nur spekulieren; wahrscheinlich hat das Kaufinteresse ausländischer Investoren, allen voran aus Japan, die Renditen etwas gedrückt.

Die Sitzungen der beiden wichtigsten Zentralbanken, der EZB und der Fed, haben erwartungsgemäß wenig neue Erkenntnisse in Bezug auf ein mögliches „Tapering“ gebracht. Die europäische Zentralbank hat nochmals bestätigt, dass sie die Anleihenkäufe im Rahmen des PEPP-Programms in diesem Quartal beschleunigen wird, um die Renditen und Finanzierungskosten europäischer Unternehmen und Staaten niedrig zu halten. Im Vergleich zu rund 53 Milliarden Euro im Januar sollen nun voraussichtlich 20 Milliarden mehr aufgekauft werden. Mit einer moderaten Entschleunigung zurück auf rund EUR 50 bis 60 Milliarden Euro pro Monat rechnen wir dann wieder ab dem dritten Quartal 2021.

Auch die Fed-Sitzung verlief ohne größere Überraschungen. Die Notwendigkeit einer lockeren Geldpolitik wurde bekräftigt, solange sich der US-Arbeitsmarkt nicht von der Pandemie erholt hat. Diese Botschaft wird nach den starken Beschäftigungszahlen (916.000 Neueinstellungen gegenüber einer Prognose von 660.000) und Einzelhandelsumsätzen (+9,8 % gegenüber einer Prognose von +5,9 %) im letzten Monat aber zunehmend schwieriger zu vermitteln sein und könnte die Fed mittelfristig unter Zugzwang bringen. Die Meinungen gehen hier weit auseinander. Während einige Analysten bereits bei der kommenden Juni-Sitzung erste Hinweise auf ein Ende der Anleihenkäufe erwarten, halten andere das Symposium in Jackson Hole im August oder sogar erst den Dezember für wahrscheinlicher. Die EZB dürfte dann einige Monate später nachziehen.

Nach der Stärke des US-Dollar im März (Stand 31. März: EUR/USD 1,17) notiert er mittlerweile wieder bei EUR/USD 1,21. Zum einen lässt sich diese neuerliche US-Dollar-Schwäche mit dem dovishen Ausblick von Jerome Powell nach der letzten Fed-Sitzung sowie stagnierten bzw. leicht fallenden Treasury-Renditen erklären. Durch die gleichzeitig etwas gestiegenen Renditen im Euroraum, insbesondere bei Staatsanleihen der Peripherieländer (italienische BTPs +20 Basispunkte seit Ende März), hat sich der Abstand weiter verringert. Zudem scheint der Impfvorsprung der USA gegenüber Europa langsam zu schrumpfen, und eine damit verbundene Öffnung der Wirtschaft rückt auf diese Weise auch in Europa näher bzw. hat in vielen Ländern bereits begonnen. Darüber hinaus belastet die wachsende Staatsverschuldung und das sich ausweitende Handelsbilanzdefizit den US-Dollar. Die riesigen Fiskalpakete sollen den Konsum ankurbeln; gleichzeitig importieren die USA aber seit Jahren immer mehr Waren und Dienstleistungen aus Asien und Europa. Beides sollte den US-Dollar langfristig weiter unter Druck setzen.

Der Ethna-DEFENSIV konnte im April 0,07 % gutmachen und liegt damit auf Jahressicht bei -0,35 %. Das ist vor dem Hintergrund der schnell gestiegenen US-Renditen im ersten Quartal ein durchaus positives Ergebnis. Auch im April haben die Anleihen rund 60 Basispunkte zur Performance beigetragen, während die Renditen bei den Staatsanleihen kaum verändert waren. Das zeigt, dass das Anleihenportfolio auch in Zeiten stabiler Renditen einen positiven Performancebeitrag leisten kann. Die Risikoprämien haben sich weiter eingeengt, insbesondere bei hochverzinslichen Anleihen, deren Aufschläge nun unter 300 Basispunkten und damit nahe an historischen Tiefstständen liegen. Außerdem haben wir erneut eine 5 %-ige Goldposition in unserem Portfolio aufgebaut. Wir glauben, dass Gold bei rund 1.700 US-Dollar einen Boden gefunden hat und einen attraktiven Einstiegspunkt bietet. Zusätzlich dient Gold angesichts der seit mehr als einem Jahr sehr gut laufenden Aktien- und Anleihenmärkte als Absicherung in unruhigeren Zeiten.

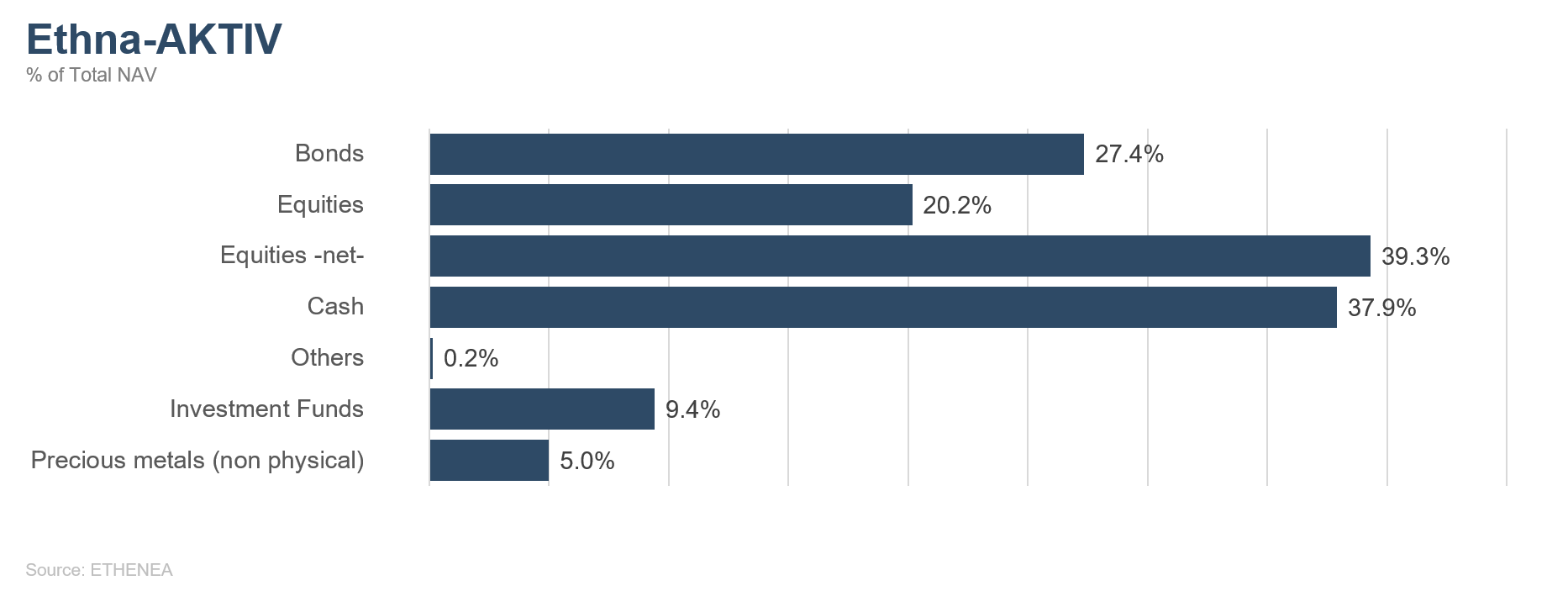

Ethna-AKTIV

Auch der April war wie schon die Vormonate gekennzeichnet von anhaltender Risikofreude bei den Anlegern. Folglich ist es nicht verwunderlich, dass viele Aktienindizes neue Jahres- oder sogar Allzeithöchststände erreichten und auch die Kreditaufschläge für Unternehmensanleihen nahe historischer Tiefststände notieren. Für ordentlichen Rückenwind sorgten nicht nur die sehr starke Berichtssaison, sondern auch die weiterhin sehr unterstützende Zentralbankpolitik und natürlich ein starkes Momentum beim Impffortschritt.

Die Notenbanker der EZB und auch der US-Fed bestätigten oder erhöhten zwar erneut ihre volkswirtschaftlichen Wachstumsprognosen, wagen es aber immer noch nicht, eine Rückführung ihrer unterstützenden Kaufprogramme auch nur zu erwähnen. Dass wir aber dem sogenannten Tapering näherkommen, scheint aus unserer Sicht nur eine Frage der Zeit zu sein. Auch wenn die Zentralbankpolitik aktuell nur auf eine extreme Unterstützung des Kapitalmarktes ohne das Erreichen sonstiger Transmissionsmechanismen reduziert wird, halten wir es für gefährlich, dies bis in alle Ewigkeit fortzuschreiben. Bedingt durch die steigenden Inflationsraten und die sich Stimulus-induziert schnell erholende Wirtschaft könnte eine Anpassung der Politik früher als bislang eingepreist quasi erzwungen werden.

An der aktuell immer noch hohen Gewichtung von Aktien im Fonds ändert diese Aussage jedoch nichts. Sie gesellt sich zu all den anderen Argumenten, die derzeit zur Vorsicht mahnen. Obwohl auch uns bewusst ist, dass wir es aktuell mit einem überkauften, überbewerteten und teilweise euphorischen Marktumfeld zu tun haben, müssen wir einräumen, dass diese frühe Phase eines Bullenmarktes noch länger andauern kann. Um aber diesen Gedanken und auch dem gegebenenfalls vorhandenen saisonalen Gegenwind Rechnung zu tragen, haben wir das Aktienportfolio etwas breiter diversifiziert. Das Gewicht der Fremdwährungen, die als Proxy-Hedge (USD und JPY) dienen, haben wir in etwa konstant gehalten, jedoch über Währungsoptionen eine stärkere Partizipation im Falle einer USD-Aufwertung gesichert. Abgesehen von einigen wenigen Ausnahmen, wie den Futures auf japanische und Schweizer Aktienindizes, partizipierten unsere Aktienpositionen im April gut am Marktaufschwung. Die Währungspositionen im japanischen Yen und dem US-Dollar haben negativ zur Performance beigetragen. Im Bereich der Anleihen gab es nicht viele Änderungen. Das Gesamtgewicht beläuft sich weiterhin auf ca. 30 %, inklusive Staatsanleihen. Auch der Anteil der Staatsanleihen von 9 % wurde mit der Investition in US-Treasuries breiter aufgestellt. Mit seiner aktuellen Duration ist der Fonds relativ neutral positioniert. Wir gehen nach wie vor davon aus, dass es nach der nächsten, wahrscheinlich sehr kurzen, Zinserhöhungsphase auch in den USA wieder zu tiefen Zinsen kommen wird. Aber für die nächsten Monate können wir uns weiterhin leicht steigende Zinsen vor allem am langen Ende vorstellen. Dass die EZB große Bewegung bei europäischen Zinssätzen zulässt, halten wir wegen der ansonsten schnell wieder aufflammenden Diskussion über die Peripherieschulden für eher unwahrscheinlich.

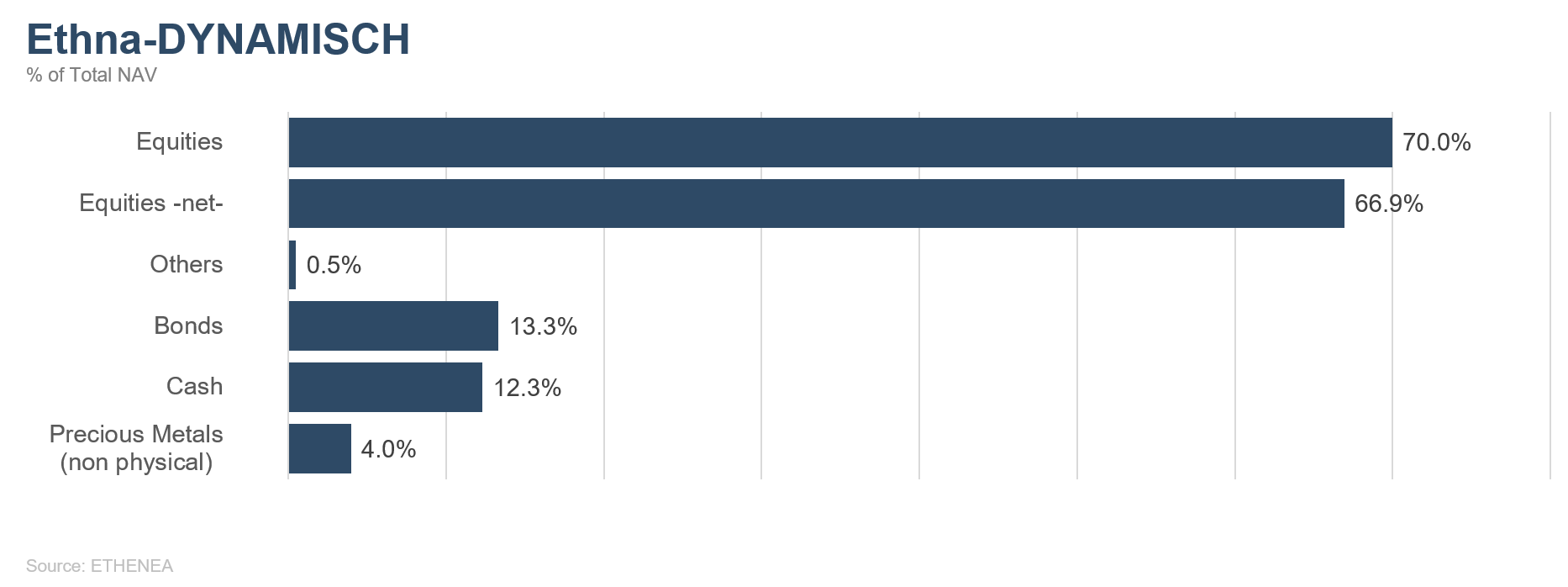

Ethna-DYNAMISCH

Das langfristige Bild der Aktienmärkte ist weiterhin positiv: Es wurde wiederholt fiskalische sowie monetäre Unterstützung zugesagt, und das globale Wirtschaftswachstum gewinnt weiter an Fahrt. Die jüngste Berichtssaison, in der die Umsatz- und Gewinnerwartungen von einer Mehrheit der Unternehmen übertroffen wurden, attestiert diese Entwicklung. Mit diesem Rückenwind konnten auch im April viele Aktienindizes neue Höchststände erreichen.

Die kurz- und mittelfristige Perspektive ist jedoch nicht mehr ungetrübt. Zum einen steht mit den Sommermonaten ein für den Aktienmarkt historisch schwacher Zeitraum vor der Tür. Der „Sell-in-May“-Effekt dokumentiert diese Saisonalitätsanomalie. Zum anderen ist das Investorensentiment einiger Anlegergruppen zuletzt wieder in den Bereich der (übertriebenen) Euphorie gestiegen. Dieser Überschwang ist unter anderem daran zu erkennen, dass negative Nachrichten – beispielsweise die US-Pläne zur Erhöhung der Körperschaftssteuer – nahezu reaktionslos vom Markt absorbiert werden. Mit vorauseilenden Aktienmärkten, die bereits die bestmöglichen Szenarien einpreisen, steigt auch die Anfälligkeit für eine Korrektur, sobald der Druck auf das Gaspedal der Realwirtschaft nachlässt.

Diese Aussicht auf kurzfristige Fragilität hat uns im April dazu veranlasst, die Aktienquote des Ethna-DYNAMISCH durch zwei Maßnahmen taktisch zu reduzieren. Erstens haben wir sukzessive einige unserer Bestandspositionen reduziert und die Bruttoaktienquote um fast 10 Prozentpunkte auf 70 % herabgesetzt. Davon betroffen waren unter anderem Titel, die zuletzt eine überproportionale Gewichtung im Aktienportfolio eingenommen hatten (bspw. BlackRock), vom Markt bereits großzügig bewertet werden (bspw. Demant) oder kürzlich eine starke Aufwertung erfahren haben, die überwiegend von einzelnen (teils fragilen) Faktoren abhängig ist (bspw. die Korrelation der Charles Schwab-Aktie mit dem Renditeniveau). Wir sind langfristig weiterhin von diesen Einzeltiteln überzeugt und sehen die Positionsreduzierungen auch als Maßnahme, um die Balance – unter anderem bezüglich Gewichtung, Bewertung und Zyklizität – innerhalb des Aktienportfolios wieder zu verstärken.

Die zweite taktische Maßnahme, die wir im April umgesetzt haben, war die Ergänzung um einen weiteren Absicherungsbaustein, der die Nettoaktienquote auf rund 67 % reduziert. Dabei handelt es sich um Put-Positionen auf den NASDAQ-100 mit Laufzeit bis September. Dieser Index ist der praktikabelste Repräsentant einiger gehypter Technologiewerte und Wachstumsthemen, die unserer Meinung nach auf Sicht der nächsten Monate einer erhöhten Rückschlaggefahr ausgesetzt sind.

Risikokontrolle ist insbesondere dann wichtig, wenn sie bei anderen Marktteilnehmern in den Hintergrund tritt. Durch unser aktives Management können wir uns agil im Spannungsfeld aus kurzfristiger Unsicherheit und langfristiger Stärke – zwischen Absicherung und Partizipation – bewegen. Damit bieten wir den Anlegern des Ethna-DYNAMISCH weiterhin einen risikokontrollierten Zugang zu den Aktienmärkten.

HESPER FUND - Global Solutions (*)

Im April kletterten die US-Aktien aufgrund eines schwächeren US-Dollars auf neue historische Höchststände. Hierfür sind neben einer starken Wirtschaftsentwicklung, der schnellen Einführung von Impfstoffen, geringfügig niedrigerer Renditen der US-Staatsanleihen sowie der wiederholten Äußerung, dass die Fed beabsichtigt, ihre Unterstützung für einen längeren Zeitraum weiter fortzuführen zu nennen. In Anbetracht dieser Faktoren verdauten die US-Aktien offensichtlich Bidens Vorschlag für Steuererhöhungen zur Finanzierung des fiskalischen Stimulus gut und stiegen infolgedessen auf neue Höchststände. Im Monatsverlauf stieg der S&P500 um 5,5 %, der Nasdaq Composite legte um 5,4 % zu, der Dow Jones Industrial Average (DJIA) gewann 2,7 % und der Russell 2000 stieg um 2,1 %. Der Euro Stoxx 50 kletterte um 1,4 % (in USD gerechnet ein Plus von 3,8 %) und der Shanghai Shenzhen CSI 300 Index stieg um 1,5 % (in USD gerechnet 2,7 %).

Die Weltwirtschaft befindet sich eindeutig in einer starken Erholungsphase, was durch eine starke und umfassende Rallye der Rohstoffpreise belegt wird. Der IWF hat gerade seine globale Wachstumsprognose auf 6 % erhöht. Die Beschleunigung der Einführung von Impfstoffen in den westlichen Ländern und die von der Biden-Administration vorgeschlagenen beispiellosen fiskalischen Anreize haben die globalen Wirtschaftsaussichten erheblich verbessert. Angesichts der Pandemie-Dynamik in den Schwellenländern sind die Aussichten jedoch nach wie vor eher gemischt. Infolgedessen machte der US-Dollar seinen dreimonatigen Aufschwung rückgängig und schwächte sich im Laufe des Monats um 2,4 % gegenüber dem Euro ab.

Die Regierung Biden kündigte kürzlich ein weiteres ehrgeiziges Fiskalpaket an, das vollständig aus Steuermitteln finanziert werden soll. Darüber hinaus hat die Fed wiederholt erklärt, dass sie jeden Anstieg der Inflation als vorübergehend betrachtet. Daher werden umfangreiche fiskalische und geldpolitische Anreize die Erholung in den USA weiterhin vorantreiben.

Der HESPER FUND - Global Solutions hält an seinem Erholungs- und Reflationsszenario fest. Im Einklang mit seinem makroökonomischen Basisszenario hat der Fonds jedoch eine Feinjustierung seines Portfolios vorgenommen, um sich an die sektorale und geografische Rotation, Änderungen des Marktsentiments und die Dynamik der Pandemie anzupassen. Folglich haben wir die Short-Positionen in US-Treasuries und im USD-Exposure reduziert. Nach dem jüngsten Rückgang der Risikoaufschläge für Unternehmensanleihen reduzierte wir den Anteil an hochverzinslichen Unternehmensanleihen leicht und kehrten zu Unternehmensanleihen mit Investment-Grade-Rating zurück. Im Hinblick auf sein Aktienengagement hat der HESPER FUND - Global Solutions seine Aktienquote taktisch wieder auf 59% erhöht. Außerdem haben wir ein diversifiziertes 10%-iges Engagement in Rohstoffen beibehalten.

In seinem Währungsportfolio reduzierte der Fonds sein Long-USD-Engagement von 27% auf 18%, kaufte aber Dezember-Optionen in der Erwartung einer Aufwertung im letzten Quartal des Jahres. Wir behielten auch unser 4%-iges Engagement in der norwegischen Krone als reines Reflationsgeschäft bei. Wie im letzten Marktkommentar erwähnt, war der HESPER FUND - Global Solutions dabei, eine opportunistische Position in russischen Rubeln wieder aufzubauen. Angesichts der Verschlechterung der Beziehungen zwischen Russland und den westlichen Ländern, die zu neuen Sanktionen führte, schlossen wir die geringe Position schnell mit einem kleinen Verlust, wobei wir die wirtschaftlichen und politischen Entwicklungen in der Region im Auge behielten.

Im April stieg die Performance des Aktienportfolios des HESPER FUND - Global Solutions EUR T-6 um 1,23%, womit die Performance des Fonds seit Jahresbeginn bei +4,05% liegt. Über die letzten 12 Monate hat der Fonds 7,83% zugelegt. Die Volatilität bleibt stabil und ist mit 6,9 % niedrig.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Luxemburg, Frankreich und der Schweiz zugelassen.

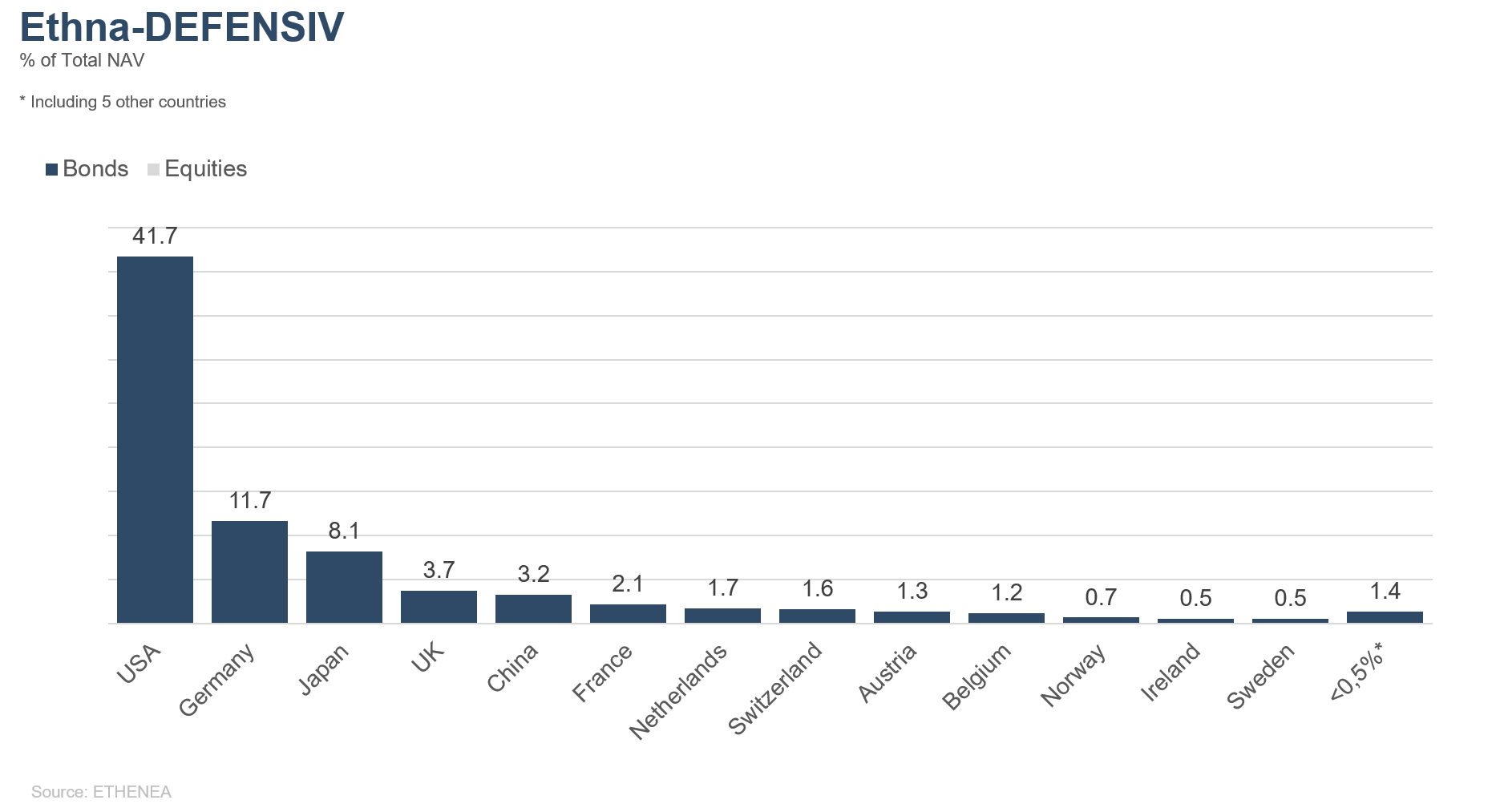

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

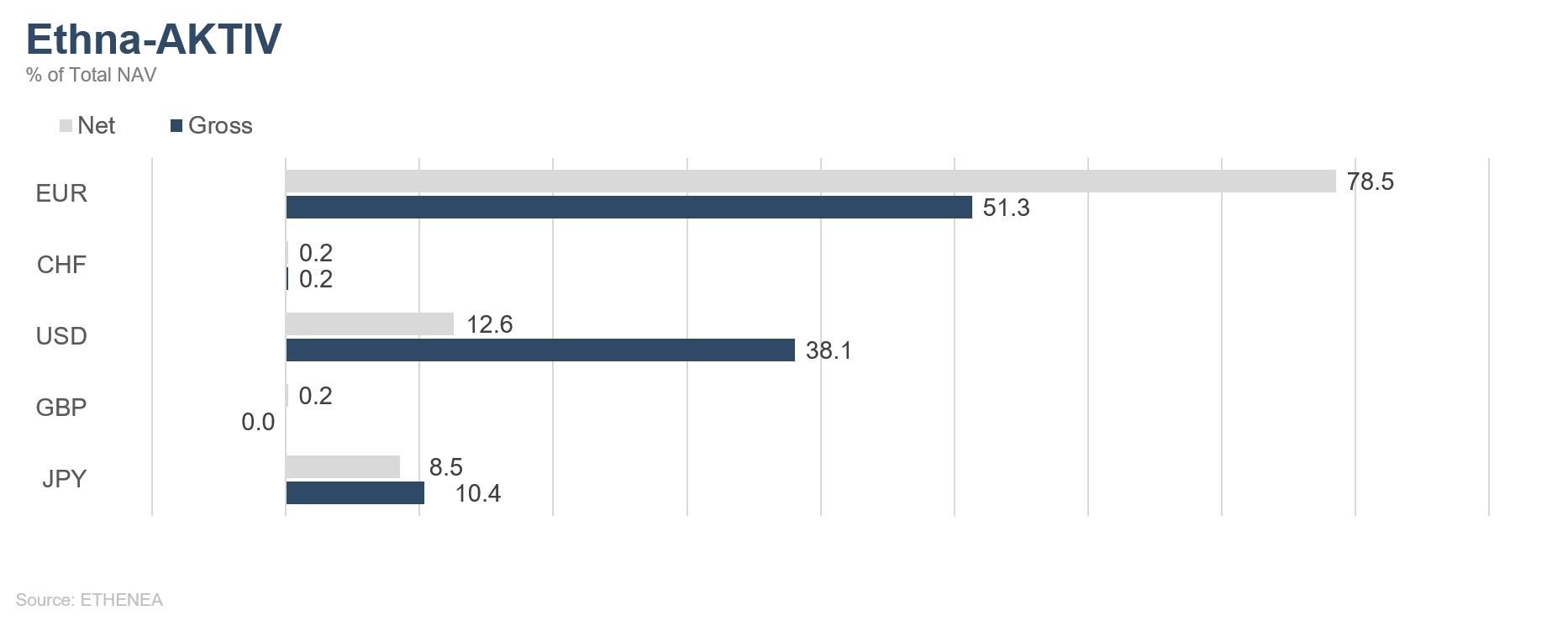

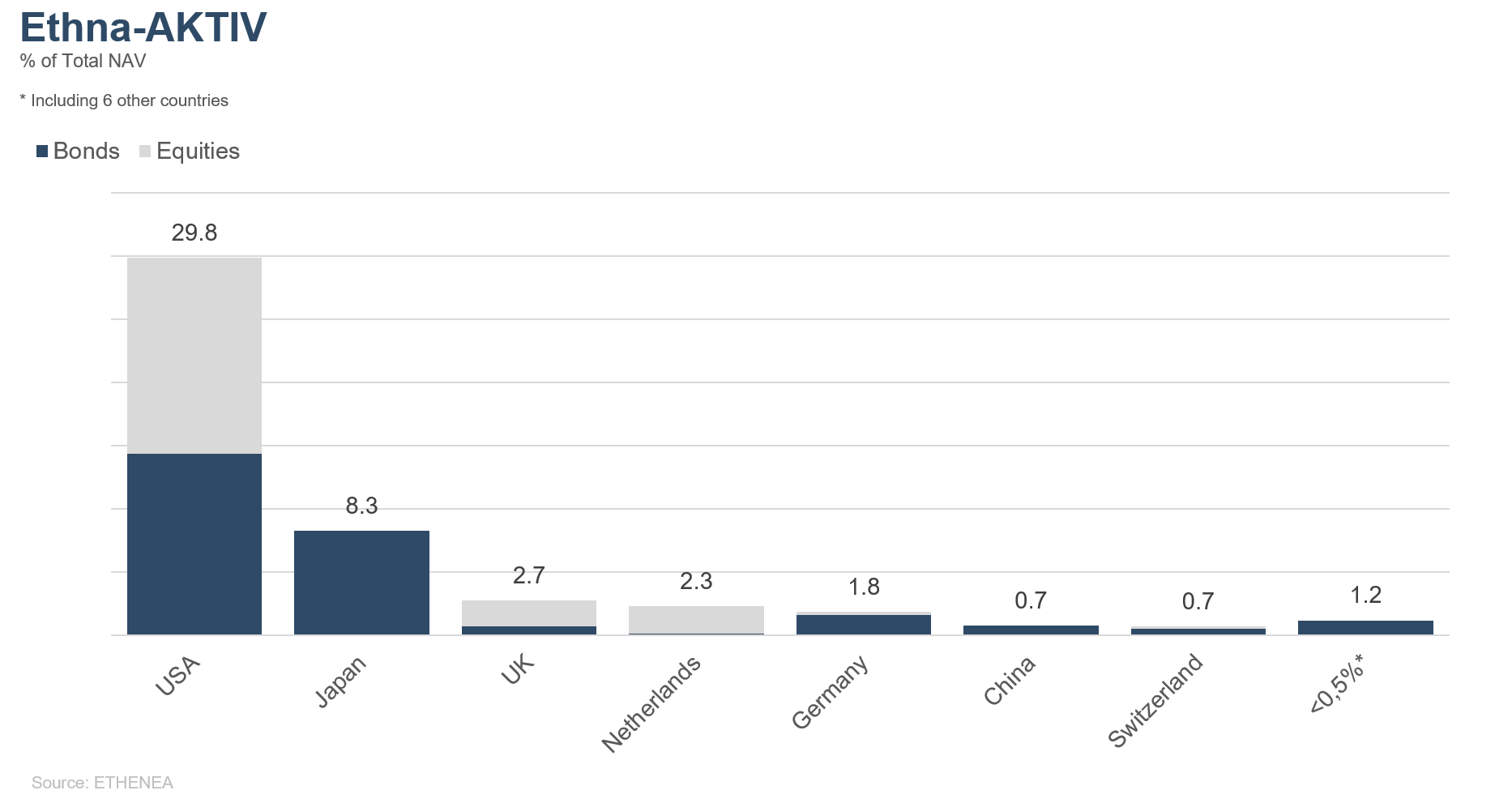

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

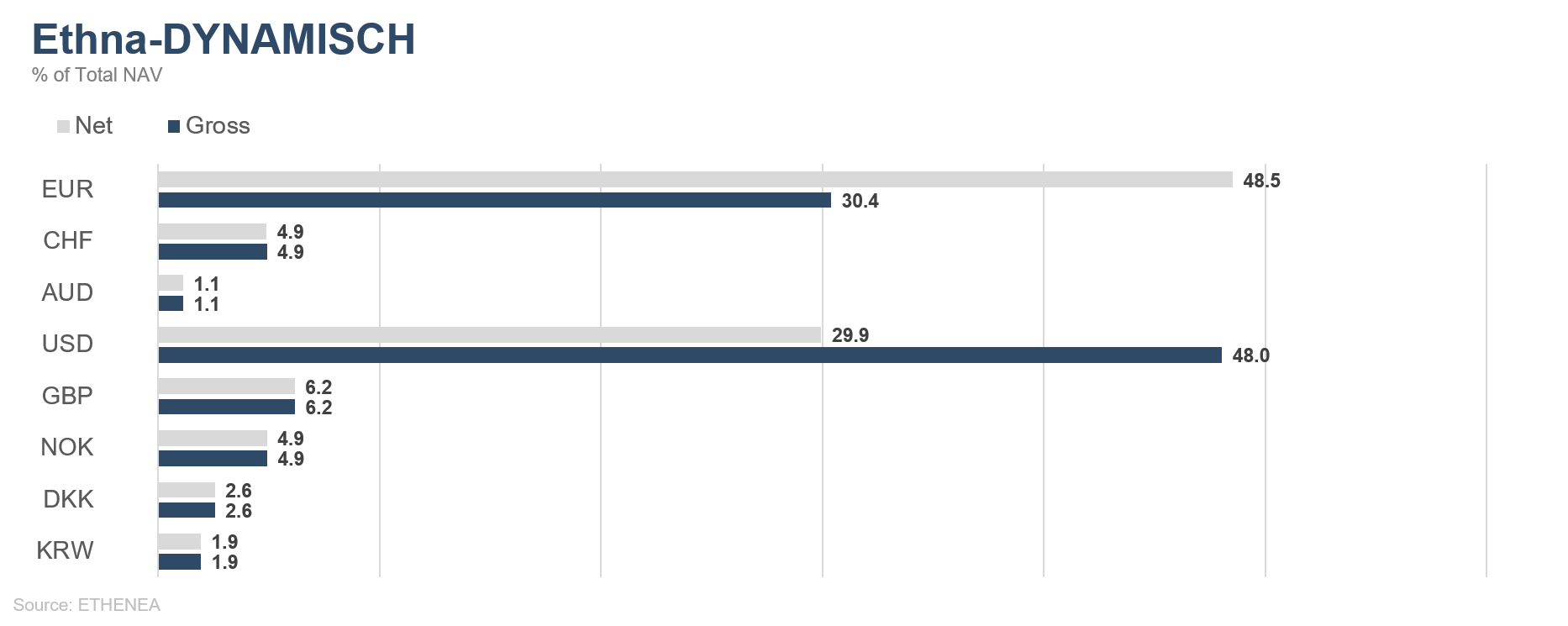

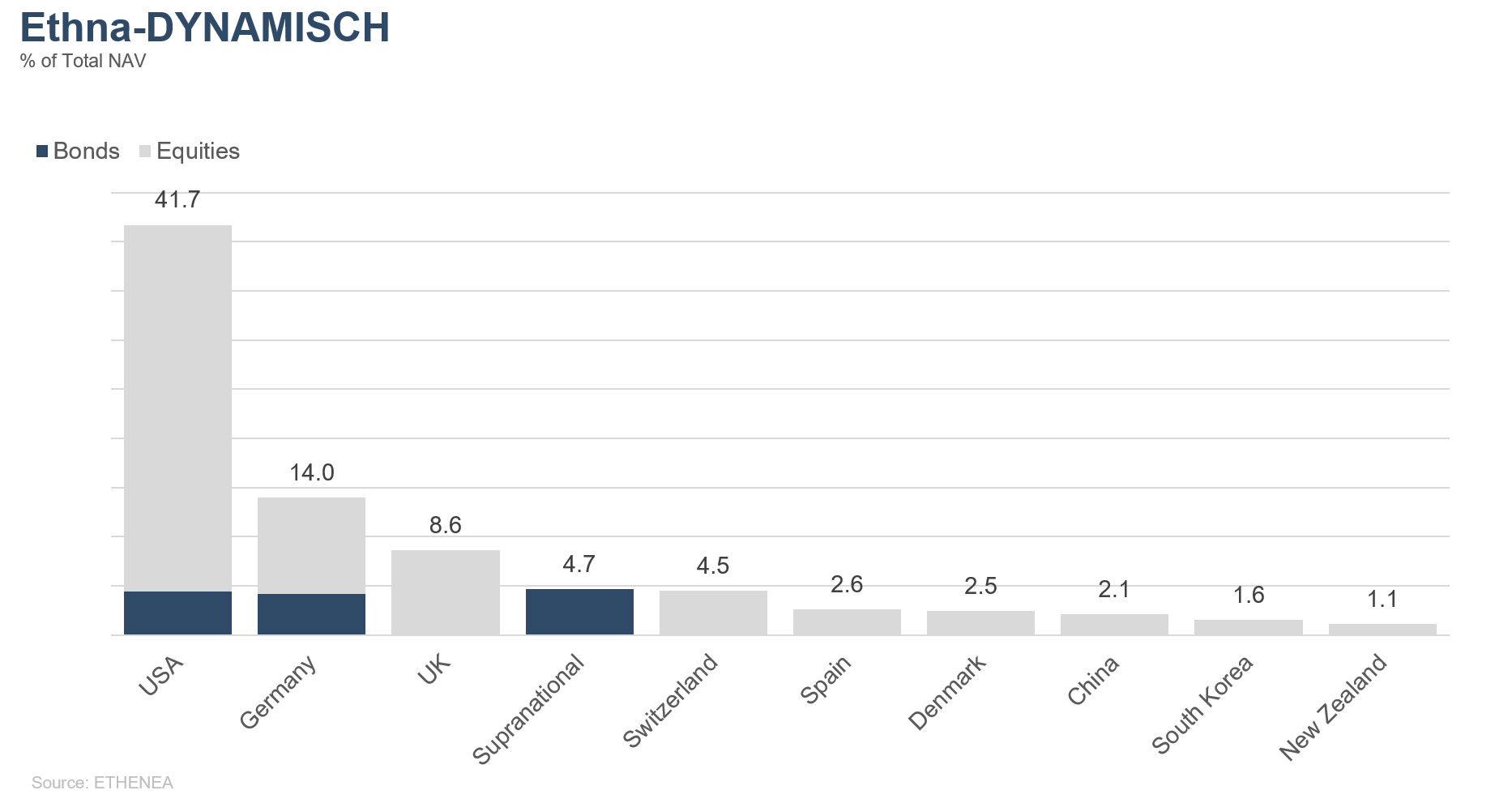

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

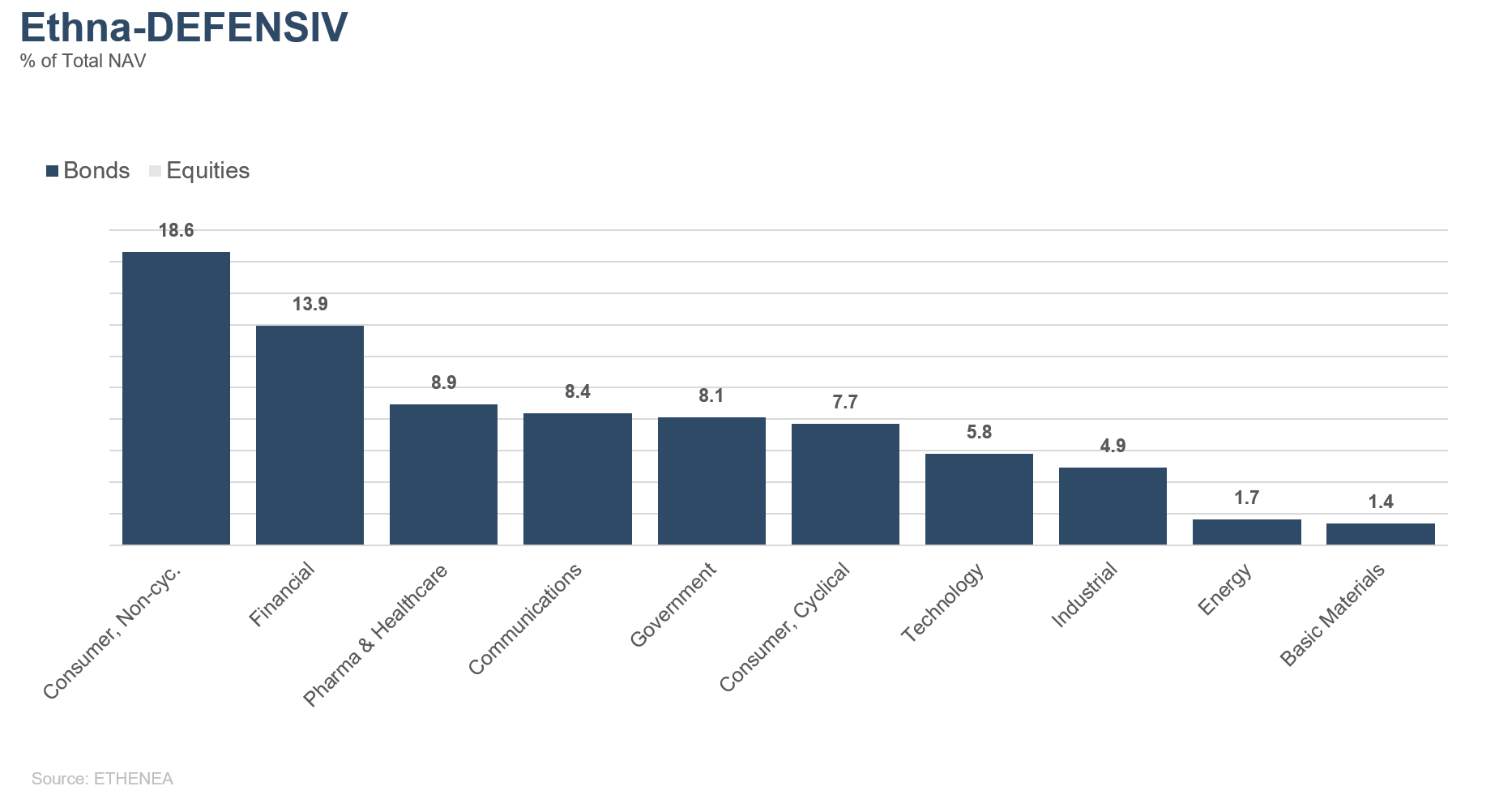

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

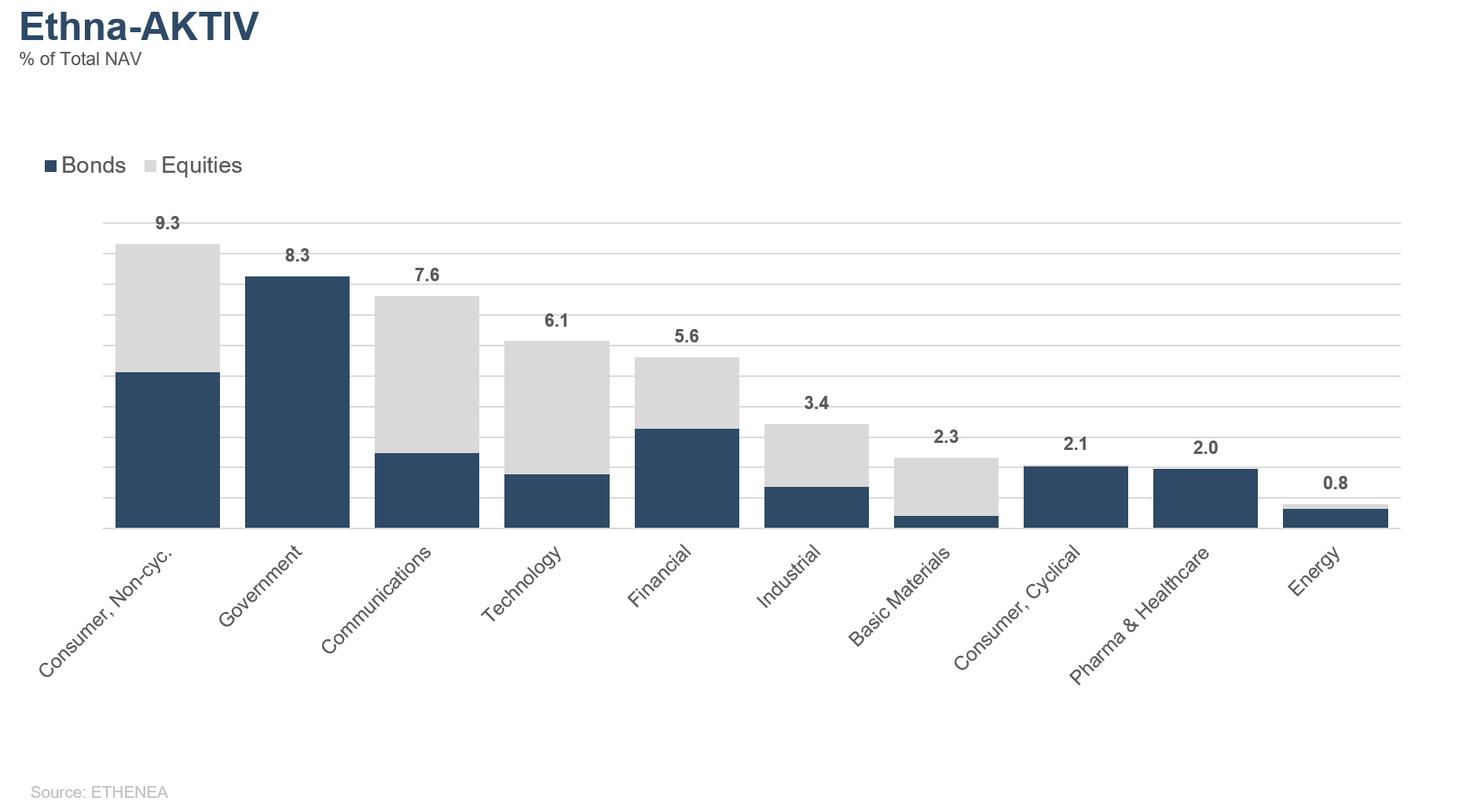

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

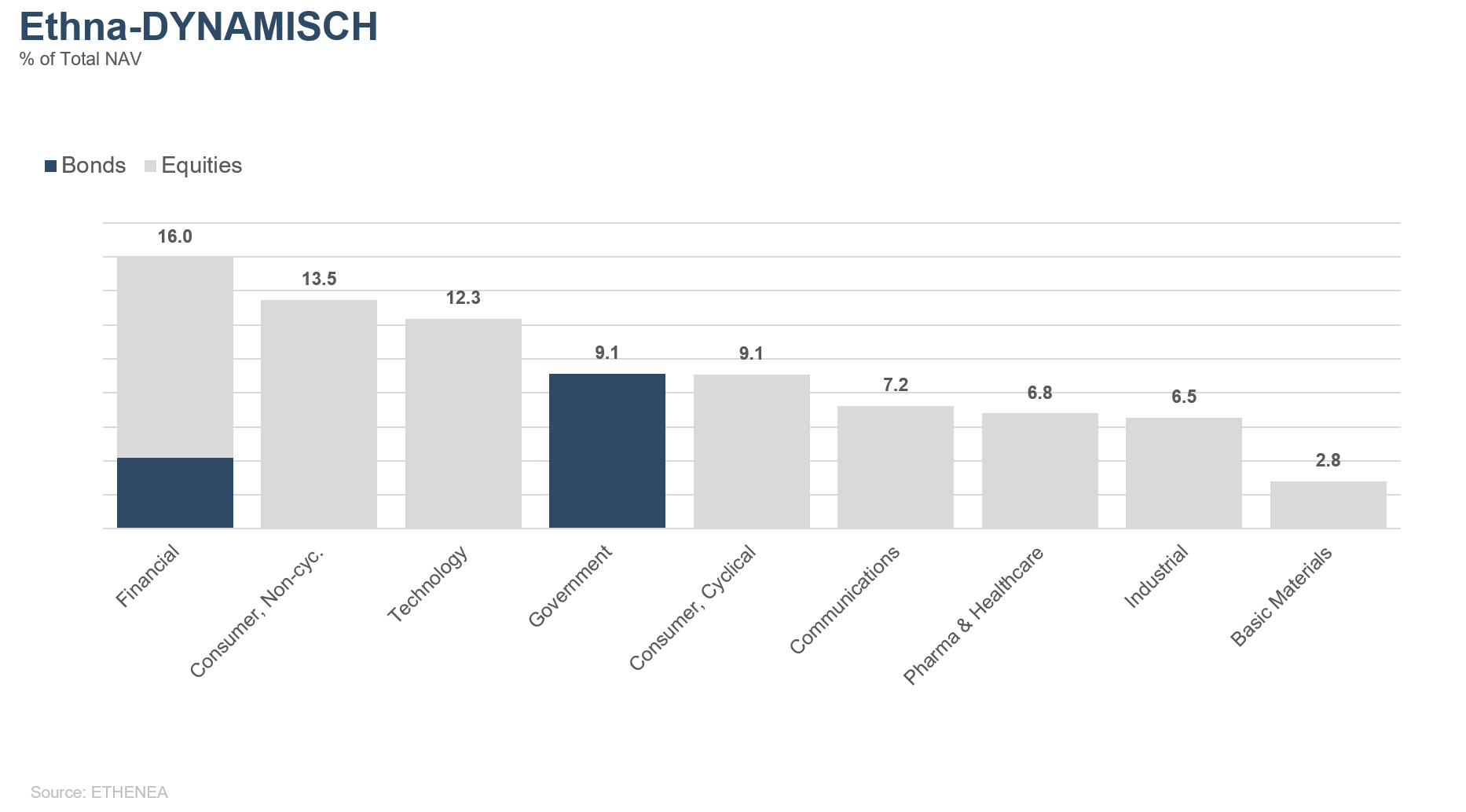

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 04.05.2021