Ethna-DEFENSIV | Invertierte Zinskurve: der unerwartete Effekt

Die ausgebliebene Geschichte hinter der inversen Zinskurve

Für konservative Anleger ist die Situation komplex. Der nötige Dreiklang aus stabilen Erträgen, Kapitalerhalt und stetigen Ausschüttungen erfordert kluge Entscheidungen. Das macht die Situation für viele Marktteilnehmer herausfordernd. Nicht leichter wird es in einem Umfeld, wo viele Anlageklassen unter der asymmetrischen Situation der inversen Zinskurve und der ausgebliebenen Rezession leiden. Die Portfoliomanager des Ethna-DEFENSIV haben unter diesen schwierigen Umständen bewiesen, wie trotz des neuen Normals attraktive und risikoarme Renditen erwirtschaftet werden konnten. Aber die nächste Transformation kündigt sich bereits an und hält vielleicht die nächsten Überraschungen bereit.

Widerstandsfähigkeit in Zeiten der Zinswende

Rückblickend herausfordernd und dennoch erfolgreich: so lassen sich die vergangenen Jahre zusammenfassen. Die Zentralbanken begannen 2022, Zinserhöhungen in einem kaum bekannten Ausmaß umzusetzen. Eine besondere Herausforderung für Fonds, die auf Anleihen setzen. Schnell war von Negativrenditen keine Rede mehr. Es gab neue Rekorde im Sinne von Kursverlusten, hervorgerufen durch das drastische Vorgehen der Zentralbanken. Im November 2022 waren schließlich die Würfel gefallen: die Kurve für deutsche Staatsanleihen invertierte. Dass die Wirtschaft trotz des raschen Zinserhöhungstempos robust geblieben ist, war erstmalig in der Historie. Alle Anleihefonds-Manager bewegten sich in einem unbekannten Gefilde und mussten das ihnen anvertraute Kapital nicht nur schützen, sondern auch entscheiden, wo das ihnen anvertraute Geld am besten aufgehoben ist.

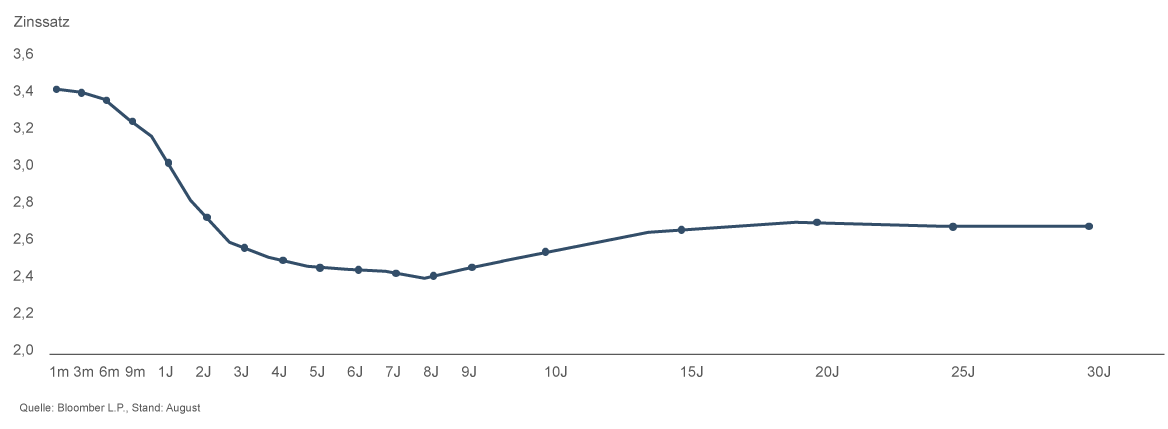

Gesetze außer Kraft: Inverse Zinsstrukturkurve und keine Rezession?

Eine inverse Zinsstrukturkurve ist nicht normal, im wahrsten Sinne des Wortes nicht normal. Denn eine normale Zinsstrukturkurve hat eine positive Steigung: Je länger die Laufzeit, desto höher die Rendite. Derzeit ist es jedoch umgekehrt. Doch die Konsequenzen daraus scheinen außer Kraft gesetzt.

Die positive Steigung der Zinsstrukturkurve ist die Grundlage des Kreditgeschäfts. Banken leihen sich kurzfristig (und günstig) Geld, um es langfristig (zu höheren Zinsen) zu verleihen – die sogenannte Fristentransformation. Eine inverse Zinsstrukturkurve macht die langfristige Kreditvergabe unattraktiv. Kreditwachstum sowie Investitionen werden gebremst. Es sind klassische Merkmale einer schrumpfenden Wirtschaft. Deshalb war die invertierte Zinsstrukturkurve in der Vergangenheit immer ein fehlerloser Frühindikator einer bevorstehenden Rezession. Diese inverse Kurvenstruktur deutet darauf hin, dass die Akteure am Anleihenmarkt nicht daran glauben, dass das derzeit hohe Zinsniveau langfristig Bestand haben kann. Sei es aufgrund des erwarteten Rückgangs der Inflation oder eines rückläufigen Wirtschaftswachstums.

So außergewöhnlich wie die Marktlage war, so außergewöhnlich ist bisher auch die Reaktion darauf ausgefallen. Beim Ethna-DEFENSIV führten die konjunkturellen und geopolitischen Verwerfungen im Jahr 2022 zu der Entscheidung, Aktienpositionen nicht mehr aufzunehmen und Laufzeiten der Anleihen im Portfolio zu verkürzen. Die DEFENSIV-Fondsmanager vollzogen somit einen konsequenten Strategiewechsel. Zurückblickend eine gute Entscheidung. Es konnte eine deutliche Outperformance gegenüber des auf Euro lautenden Investment-Grade-Anleiheuniversums generiert werden. Dies wurde durch kürzerlaufende und sicherere Anleihen sowie ein zusätzliches Futures-Overlay erzielt. Die eingesparten Risikoprämien konnten in der Folge genutzt werden, um zusätzliche Gelegenheiten zu nutzen. Die Wandlung von einem Multi-Asset-Ansatz hin zu einem 100%igen Rentenfonds sollte sich bewähren.

Schritt für Schritt zur Normalität: EZB-Kurswechsel bringt Renditekurve ins Gleichgewicht

Bei ETHENEA gehen wir davon aus, dass die Wirtschaft in der Eurozone die Talsohle durchschritten hat, ohne dass sie in eine Rezession abgerutscht ist. Die Wirtschaftstätigkeit ist zwar noch schwach, aber die jüngsten Daten haben sich deutlich gebessert. Sie spiegeln eine erheblich freundlichere makroökonomische Situation wider. Frühindikatoren und Zahlen über die künftige Wirtschaftstätigkeit erholen sich von einem niedrigen Niveau. Dadurch sollte sich die Renditekurve verändern. Dies geschieht vor dem Hintergrund gleichzeitiger Zinssenkungen der EZB am kurzen Ende und einem Anziehen am langen Ende der Zinskurve. Die Dauer dieses Prozesses hängt von der Stärke und Geschwindigkeit der Zinssenkungen ab. Wenn der Einlagenzins unter drei Prozent sinkt, sollte die Zinsstrukturkurve ihre normale Form zurückgewinnen.

Frühindikatoren und Auswirkungen auf die Realwirtschaft

Es wäre ein Lückenschluss. Die historisch belegten Wirkungskreise könnten soweit möglich wieder reaktiviert werden. Der Arbeitsmarkt in Europa dürfte zunehmend an Fahrt gewinnen. Zwar ist die Arbeitslosenquote weiter niedrig, trotzdem werden bei anspringender Konjunktur weitere Arbeitsplätze benötigt werden und entsprechend die Nachfrage an Arbeitnehmern steigen. Daraus resultiert eine gestärkte Position bei Gehaltsverhandlungen. Wer mehr Geld in der Tasche hat, dürfte auch mehr ausgeben, etwa für Lebensmittel, Restaurantbesuche oder für Handys und Computer. Die avisierten Zinssenkungen durch die Zentralbank haben bereits zu günstigeren Kredit- und Darlehenszinsen geführt. Eine gute Nachricht für Hausbauer und damit den gesamten Bau- und Immobiliensektor, denn der Wunsch nach einem Eigenheim war zuletzt häufig ein schwer realisierbarer Traum.

„Ethna-DEFENSIV: Ein Fonds gebaut für Stabilität“

Der 2007 aufgelegte, aktiv gemanagte und benchmarkunabhängige Ethna-DEFENSIV ist als Multi-Asset-Fonds mit Anleihe-Fokus gestartet. Jetzt fokussiert er sich auf seine Kernkompetenz: die Anleihen Selektion. Seit 2022 befinden sich keine Aktien mehr im Portfolio. Der Erfolg dieser Strategie bestätigte sich und entsprechend wird der Fonds seit 2023 nun offiziell auch als reiner Rentenfonds gemanagt.

Der Ethna-DEFENSIV zeichnet sich durch seinen konservativen Charakter mit dem Credo des Kapitalerhalts aus. Das klare Ausschüttungsversprechen wird mit einer niedrigen Volatilität von unter 4 % kombiniert. Der zugrundeliegende Investmentprozess wird mittels Top-Down-Ansatz bestimmt. Das Portfoliomanagement-Team justiert die Allokation basierend auf den makroökonomischen Entwicklungen und möglichen Risikodynamiken exogener Einflussfaktoren. Kombiniert mit einem Bottom-up-Prozess zur Auswahl von Anleihen ermöglicht dieses Vorgehen, die attraktivsten Investmentchancen auszuwählen und gleichzeitig potenzielle Risiken zu begrenzen und Volatilität sowie Drawdowns aktiv zu managen.

Genau dieses Vorgehen zeichnet den Fonds aus. Die stringente Marktbeobachtung und damit das Screenen der verschiedenen Einflussfaktoren hat zu seiner Performance beigetragen. Damit zählt unser Rentenfonds zu den besten zehn Prozent seiner Vergleichsgruppe.

Den Kern des Portfolios bilden Emittenten aus OECD-Ländern mit Fokus auf Staats- und Unternehmensanleihen mit sehr guter bis guter Bonität – diese liefern die Basis der Renditen („Core Income“). Darüber hinaus kann der Ethna-DEFENSIV nach dem Prinzip der größtmöglichen Flexibilität die gesamte Klaviatur des Anleihen-Segments nutzen und somit das Renditepotenzial erhöhen. Durch die Auswahl von Laufzeit, Währung und Qualität steuert das Management Team das Fondsportfolio, um beispielsweise in Krisenphasen die Zins- und Spreadsensitivität gering zu halten. Zusätzlich wird die Zinssensitivität durch Future-Kontrakte optimiert, um Opportunitäten zu nutzen und Risiken zu begrenzen. Der Ethna-DEFENSIV verfolgt als Artikel-8-Fonds eine ESG-Strategie. Umgesetzt wird die Strategie in einem Prozess, der umfassende Ausschlüsse auf Grundlage von ESG-Bewertungen sowie individueller ESG-Analysen vorsieht.

Die Renten fest im Blick: Ethna-DEFENSIV als Stabilitätsfaktor in anspruchsvollen und ruhigen Zeiten

Einfach, nachvollziehbar und transparent: Der Ethna-DEFENSIV ist das risikooptimierte Investment sowie die optimale Beimischung für ein ausgewogen- konservatives Portfolio. Mit seiner auf Kapitalerhalt ausgerichteten Anlagestrategie und einem klaren Ausschüttungsversprechen führt der Fonds Anleger sicher durch anspruchsvolle und ruhige Zeiten. Tägliche Liquidität und tägliche Neubewertung der Assets bewahren Investoren vor unliebsamen Überraschungen. Die Zinserträge der Anleihen (>4 %) sind starke Wurzeln für ein stetiges Wachstum. Darüber hinaus verspricht das aktive Management ein gewisses „Mehr“ fürs Vermögen. Nicht umsonst hat der Rentenfonds die Zinswende hervorragend gemeistert und Verluste schnell überwunden. Nach der Zinswende wächst der Fondspreis stetig weiter, kleinere Rücksetzer werden als Chancen gesehen, langfristig die Performance voranzutreiben.

Klicken Sie hier, um die PDF-Version dieses Artikels zu erhalten

Klicken Sie hier, um die PDF-Version dieses Artikels zu erhalten

Warum der Ethna-DEFENSIV in keinem Portfolio fehlen sollte:

- Ein solides Investment mit fünf Sternen über alle Zeiträume

- Starke Performance bei geringer Volatilität

- Diversifiziertes, qualitativ hochwertiges Anleiheportfolio

- Tägliche Liquidität

- Konservativer Charakter mit Fokus auf Kapitalerhalt und solider Performance

- Langjähriger Anleihen-Spezialist

- Stabiles Portfoliomanagement-Team

Das aktuelle 5-Sterne-Rating von Morningstar beweist, dass wir uns bei der Erwirtschaftung von Erträgen nicht verstecken müssen. Der Ethna-DEFENSIV stellt sowohl für bestehende als auch für potenzielle Investoren ein geeignetes Basisinvestment dar, das Anleger durch turbulente sowie auch ruhige Zeiten navigiert.

Gilt unter anderem für die Anteilklasse Ethna-DEFENSIV (T) | Stand: 31.08.2024

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in französischer Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2025). Alle Rechte vorbehalten. 27.08.2024