Posicionamiento de Ethna Funds

Ethna-DEFENSIV

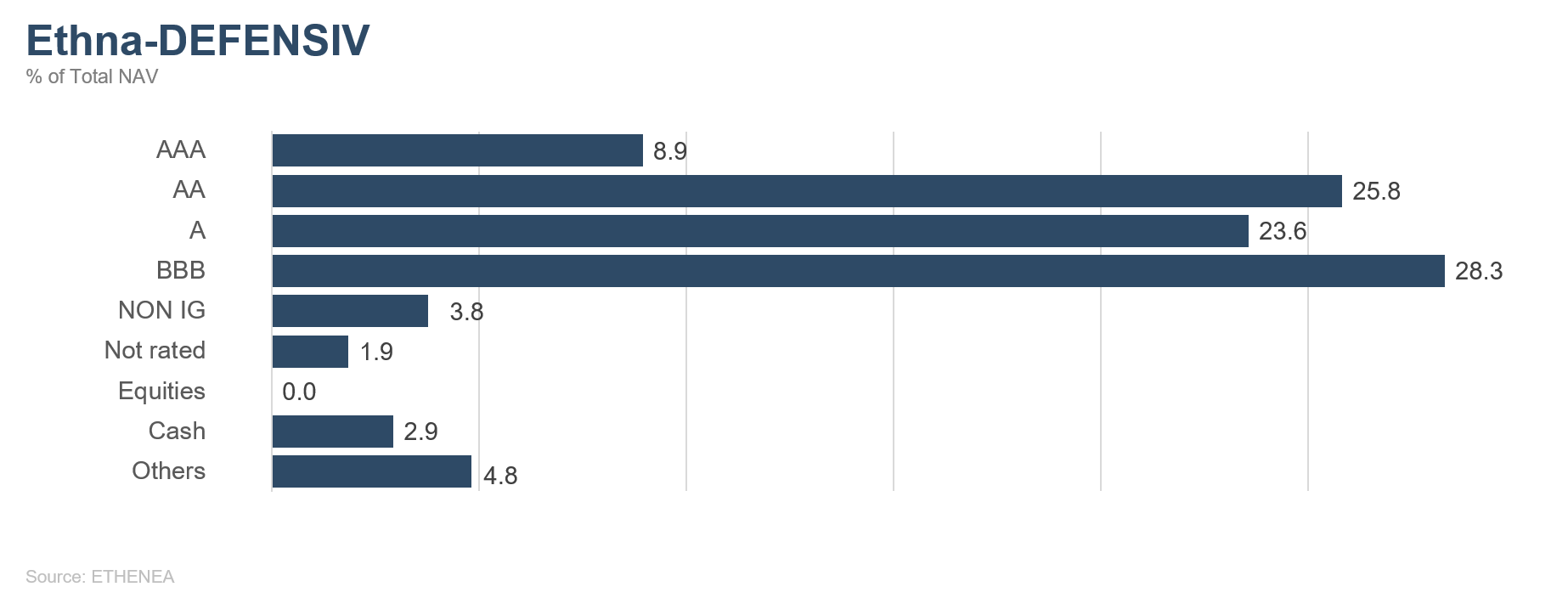

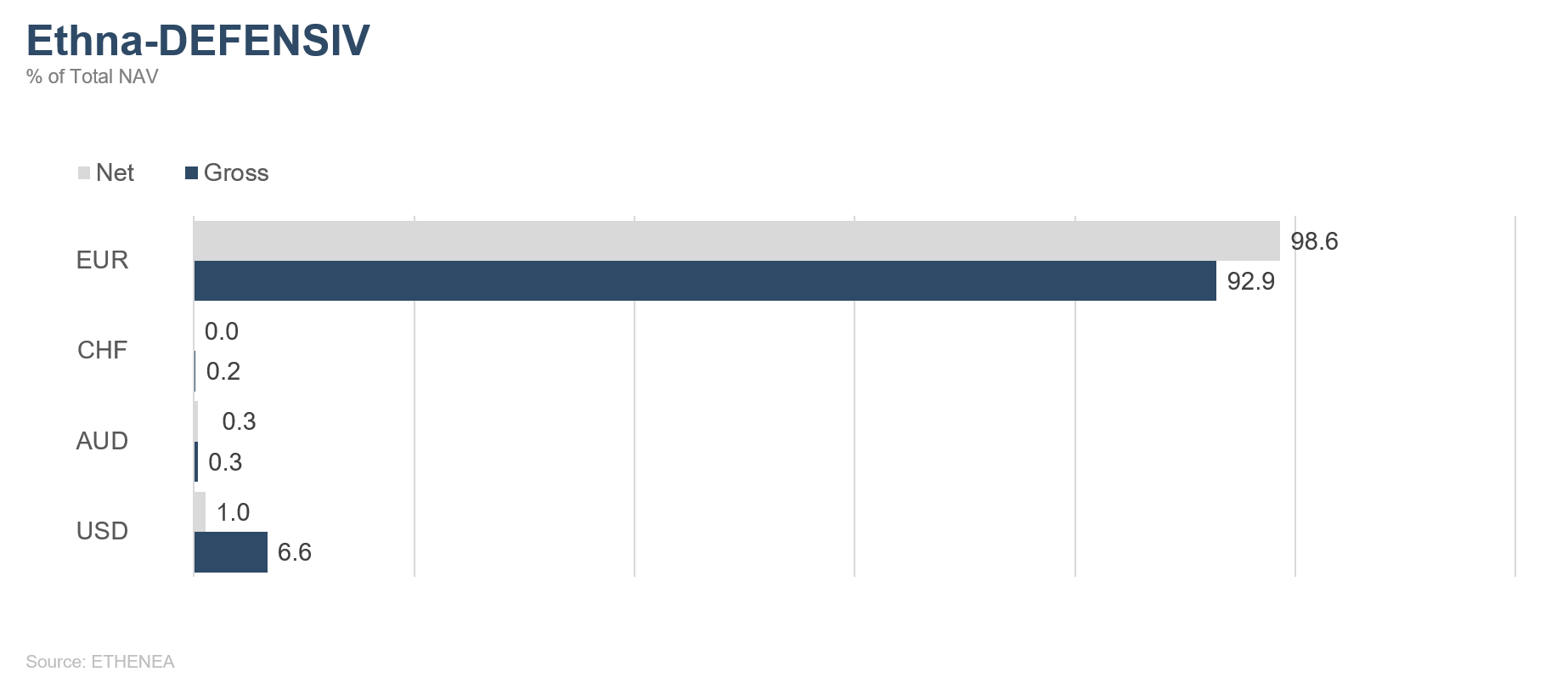

El mes pasado, en enero, por fin conseguimos ajustar el componente de pensiones del Ethna-DEFENSIV. Vendimos los últimos bonos largos denominados en USD (-16%), así como el resto de los bonos subordinados tradicionales (-2,4%). La recuperación provisional de los mercados de bonos nos brindó la oportunidad. Actualmente, más del 90% de la cartera de bonos está denominada en euros, lo que reduce significativamente nuestros costes de cobertura de divisas. Además, logramos reducir los vencimientos de las carteras, de modo que más del 78% de los bonos tienen ahora un vencimiento residual inferior a siete años. Esto reduce significativamente nuestros costes de cobertura de duración, ya que ahora podemos utilizar contratos a plazo más cortos que tienen un menor carry negativo. Con la excepción de algunas pequeñas posiciones que seguimos manteniendo (1,6 %), el Ethna-DEFENSIV también está en gran medida exento de riesgos (incalculables).

Hemos incrementado la posición en oro a poco más del 5% porque seguimos convencidos de que los precios subirán en tiempos de mayor incertidumbre.

Nuestra posición en renta variable a finales de enero era del 0%, a la espera de niveles de entrada adecuados.

Ethna-AKTIV

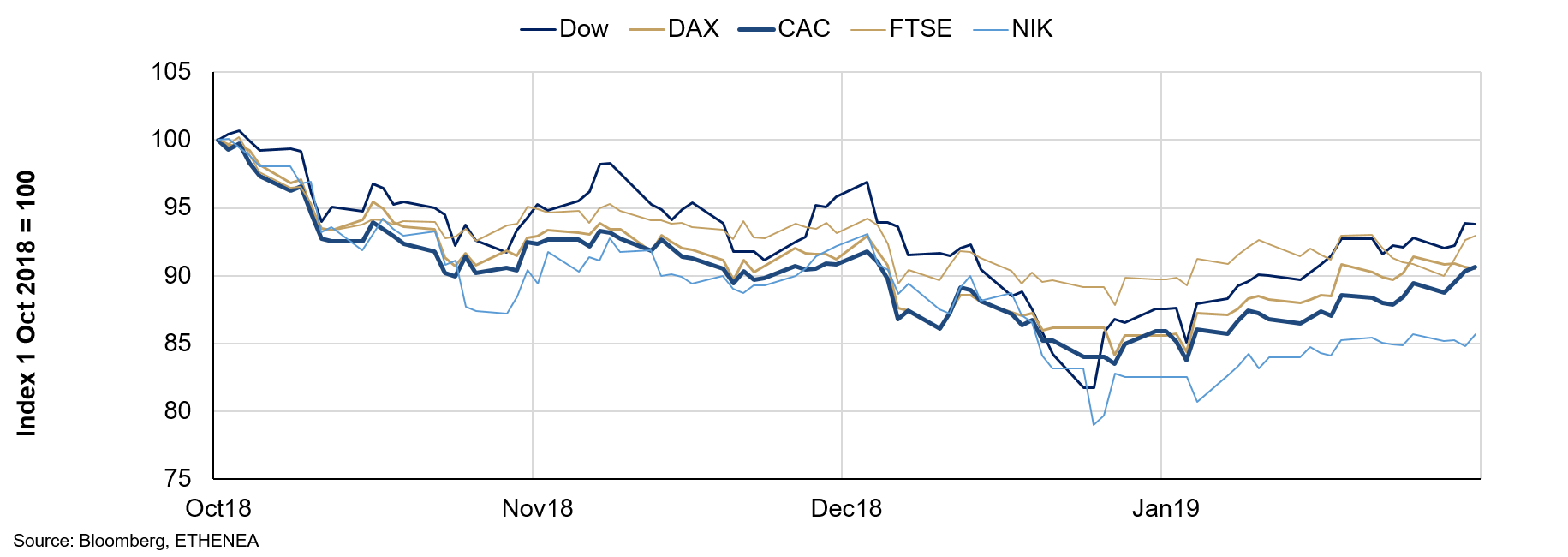

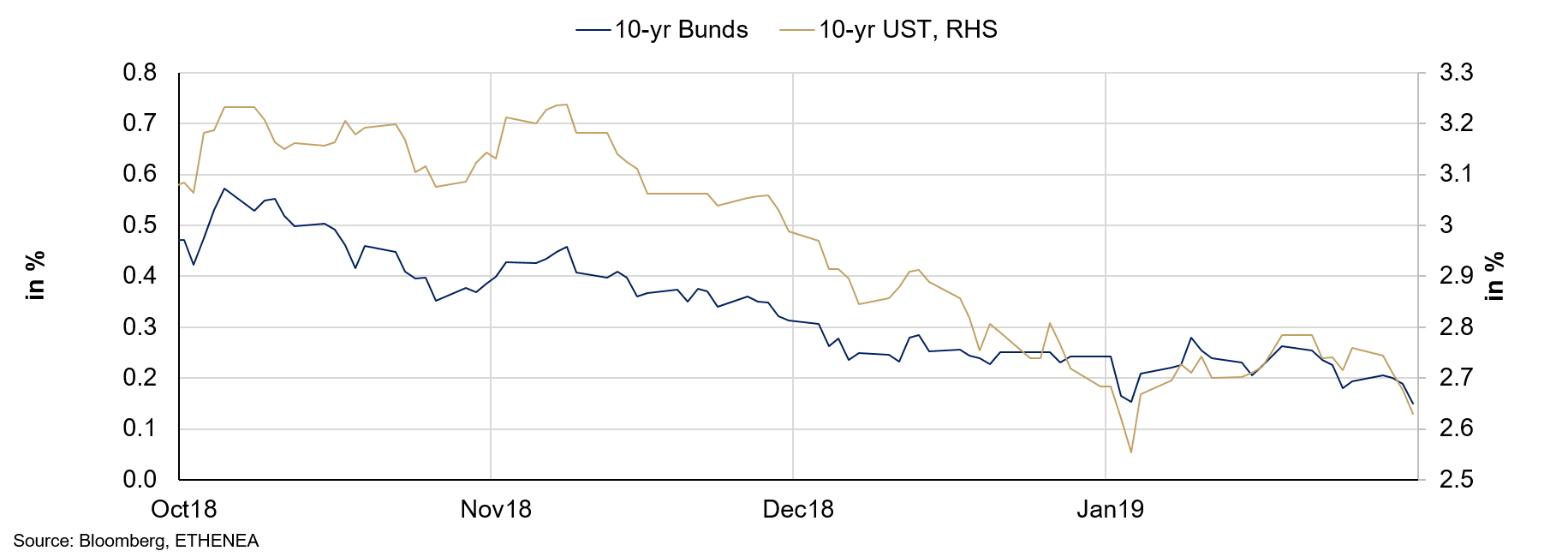

«¿Qué me importan los rumores del pasado?» Esto debió pensar el presidente de la Reserva Federal, Jerome Powell, cuando, después de sus comentarios de diciembre, que le parecieron demasiado «restrictivos», dio un giro de casi 180 grados. Por otro lado, se muestra mucho más cauteloso ante la inminente subida de los tipos de interés, lo que se tradujo en un aumento de los precios en un amplio frente durante el mes de enero. Consecuentemente, los futuros sobre tipos de interés estadounidenses correspondientes a este año no prevén en la actualidad un aumento de los tipos de interés. Sin embargo, entendemos que el mercado se muestra demasiado eufórico en este sentido. En nuestra opinión, un mercado de capitales aparentemente en calma y la inflación (salarial), que seguirá aumentando debido al pleno empleo, proporcionarán de nuevo al banco central argumentos a favor de la subida de los tipos de interés a lo largo del año. De hecho, el giro completo de la comunicación del banco central demostró la presencia del Powell Put antes de lo esperado. No obstante, no hay que olvidar que, en este contexto, dicha oferta limita el potencial de corrección de los mercados, pero no determina su potencial alcista. En su lugar, son las tasas de crecimiento observadas y esperadas de las ventas y beneficios de las empresas las responsables de ello. La actual temporada de publicación de informes ofrece un panorama dispar a este respecto. A modo de resumen, cabría decir que las cifras proporcionadas hasta la fecha no han sido tan negativas como se suponía a mediados de diciembre a raíz de la fuerte caída del mercado de valores. No obstante, también se confirma la tendencia a un menor crecimiento. En este contexto, no es un secreto que el cierre del gobierno más largo de la historia de Estados Unidos y el conflicto comercial con China, que aún no se ha resuelto, también han dejado huella en los números reales y en el sentimiento general. Esperamos que el crecimiento económico mundial, que se ha revisado hasta el 3,5 %, se ralentice aún más en 2019, lo que no aumentará las perspectivas de los precios. En consecuencia, esperamos que el mercado de valores siga siendo volátil, con un potencial alcista y descendente limitado.

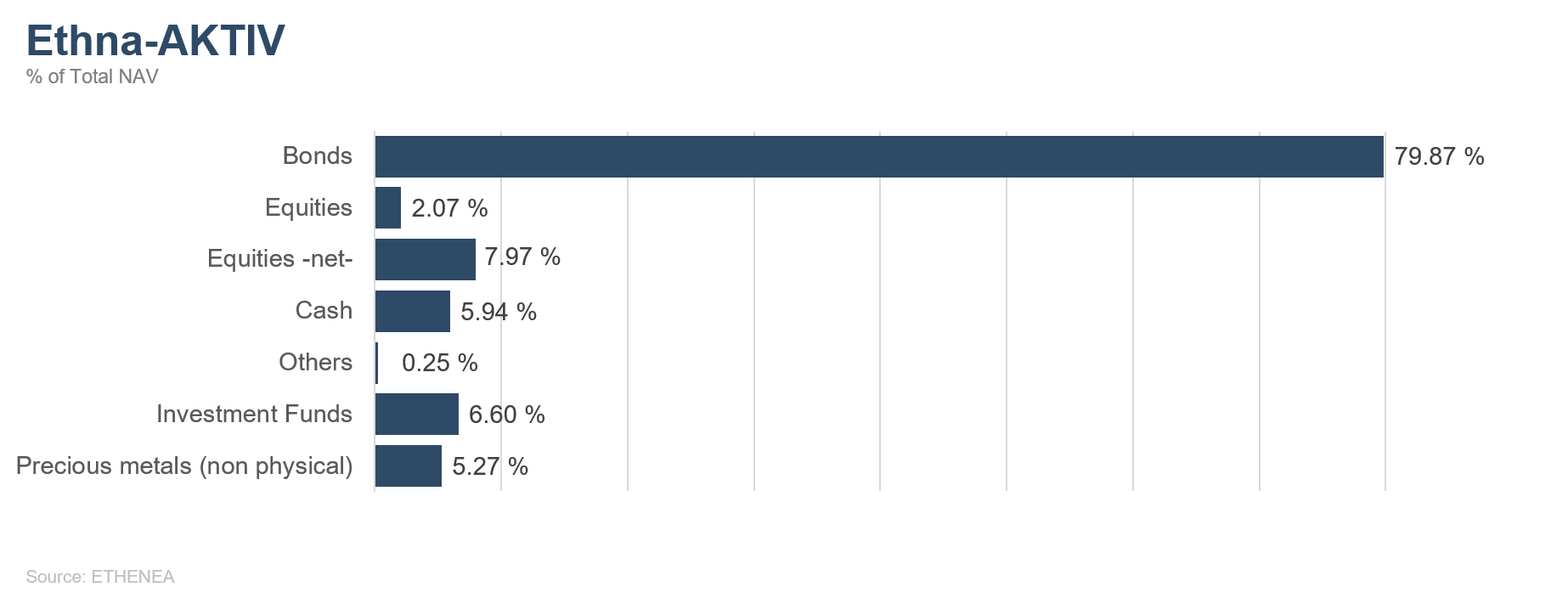

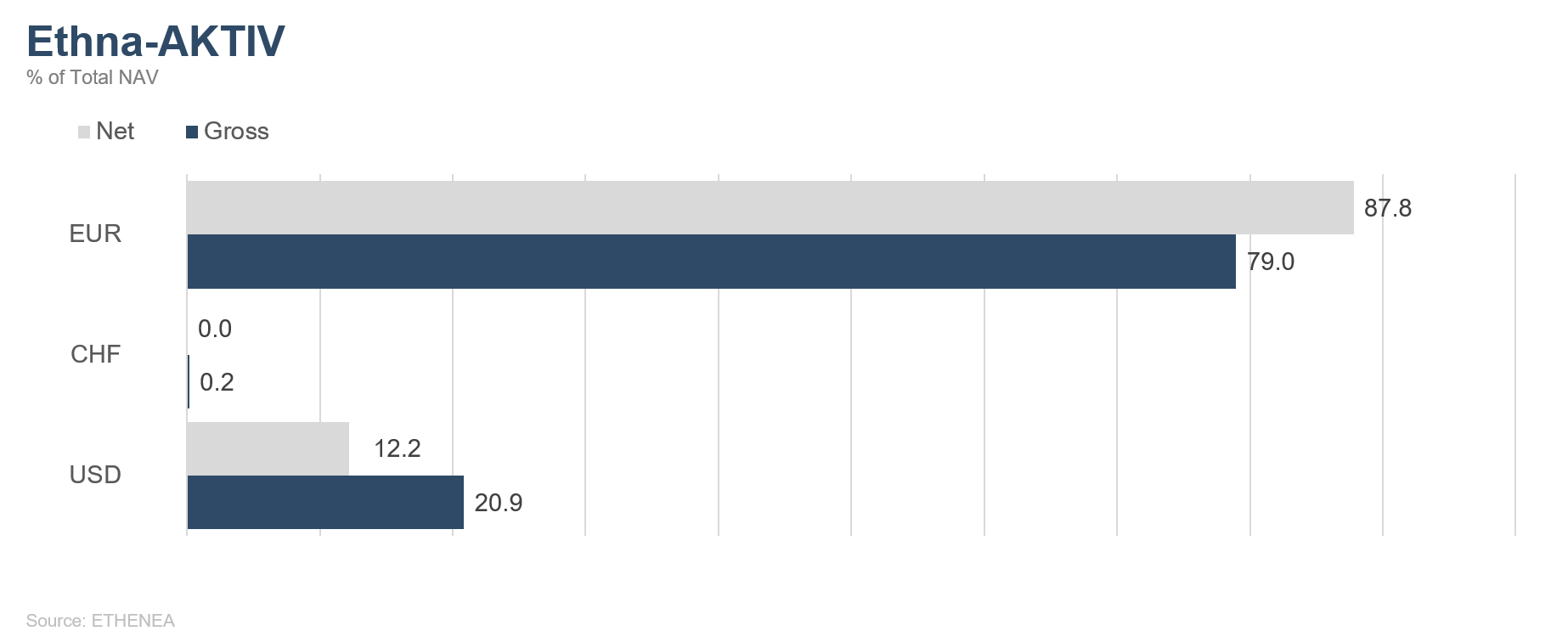

En enero, la rentabilidad se vio impulsada en gran medida por la cartera de renta fija y por una ampliación de la duración de la misma durante la primera semana de ese mismo mes. Tras haber sido posible reducir las pérdidas en diciembre al reducir la ponderación de la renta variable, en enero sufrimos los efectos negativos de este posicionamiento: la participación en los mercados al alza fue proporcionalmente menor. Actualmente, la asignación a renta variable se sitúa en torno al 8 % y está representada prácticamente en su totalidad por una estructura de opciones en el mercado de renta variable estadounidense. Como consecuencia de la situación anterior, en un entorno de negociación volátil, se aprovechan las correcciones para comprar y los repuntes para vender a través de futuros sobre índices. En enero también se restableció una posición en oro del 5%. En nuestra opinión, la tendencia de correlación del oro con diversas clases de activos que aún prevalecía el año pasado se ha disipado, por lo que una combinación de ambos vuelve a ser atractiva, tanto por razones de diversificación como de rendimiento. Tanto la posición relativamente alta del 17,5% en dólares como la tendencia a la reducción de la duración en Estados Unidos reflejan la opinión sobre los tipos de interés expresada al principio, en la que se parte de la base de que los tipos de interés en Estados Unidos tenderán a subir.

Ethna-DYNAMISCH

A pesar de la debilidad de los mercados bursátiles el año pasado, el comienzo del nuevo año ha sido muy fuerte. En el argot técnico, esto se conoce como volatilidad. El telón de fondo de las grandes fluctuaciones de los mercados de capitales es la continua gran incertidumbre sobre el futuro desarrollo económico. Pocas veces el entorno macroeconómico ha sido más confuso que el actual. Los barómetros económicos siguen apuntando a una desaceleración del crecimiento en las principales economías. Sin embargo, después de las fuertes caídas de los precios, las cotizaciones actuales ya se han fijado en gran medida, y operar en los mercados de capitales siempre ha sido una cuestión de sopesar las oportunidades y los riesgos. Esta relación – oportunidades potenciales y riesgos posibles – se está desplazando lentamente hacia terreno positivo. En la interpretación de los datos de referencia es importante el carácter rector de las bolsas de valores. Las bolsas no esperarán a que disminuya la incertidumbre y las previsiones oficiales de crecimiento se revisen de nuevo al alza. Los precios de las acciones reaccionan positivamente cuando la situación resulta ser menos grave de lo que se temía. En la actualidad, algunos de los indicadores analizados se están orientando en esta dirección. En este sentido, nos gustaría dar un ejemplo conciso: Pocas veces la incertidumbre en materia de planificación ha sido tan marcada para las empresas como en la actualidad. El inexplicable brexit y la ardiente guerra comercial están obstaculizando la inversión económica real en muchos ámbitos. De forma paulatina pero firme, este hecho se refleja en las correspondientes cifras micro y macroeconómicas. Pero: independientemente de que se llegue a un brexit duro, un brexit perfectamente negociado o un brexit nulo, en los tres escenarios las empresas vuelven a tener seguridad en la planificación, pueden adaptarse a las circunstancias e implementar las inversiones necesarias y aplazadas. No en vano, las fases de mayor incertidumbre en el pasado han sido también las fases de puntos de entrada atractivos en los mercados bursátiles.

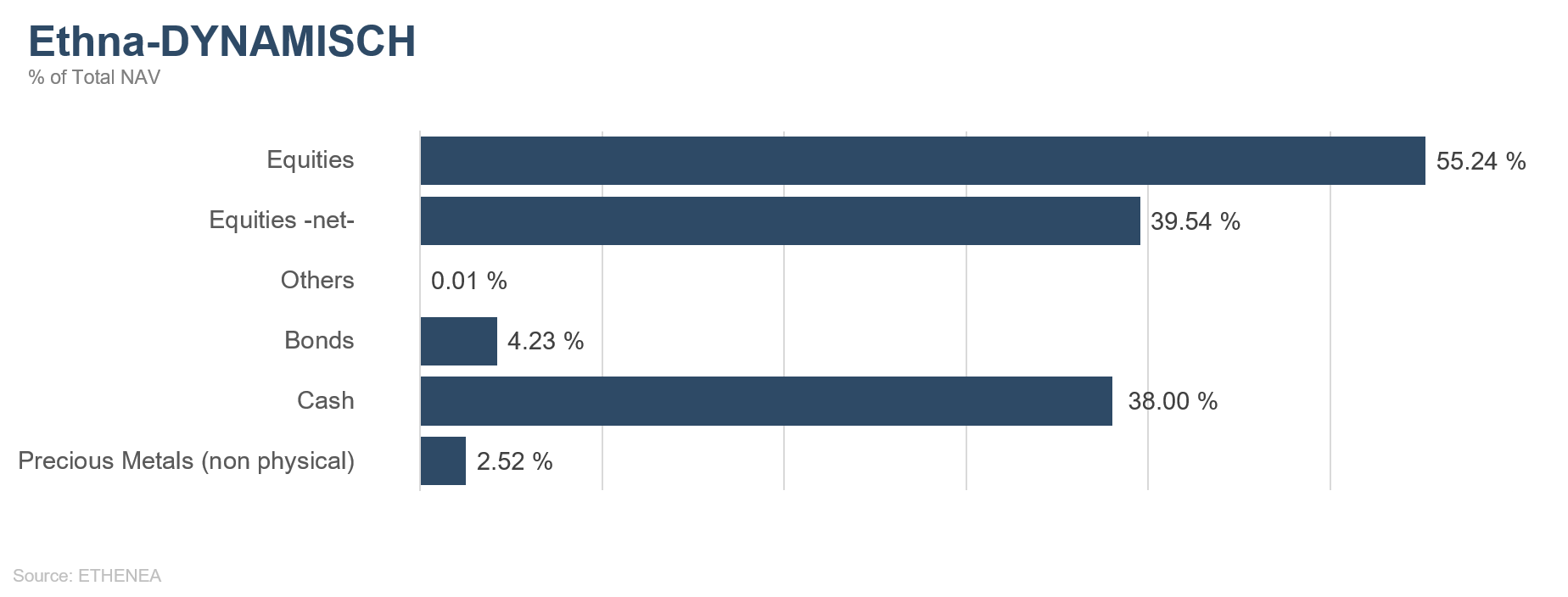

- Por lo tanto, seguimos mostrando un optimismo prudente con respecto a la exposición a la renta variable. El objetivo es acotar la alta volatilidad actual y, al mismo tiempo, aprovechar las oportunidades que se presentan. Por lo tanto, hemos comenzado a ampliar gradualmente nuestras posiciones en renta variable. Esta es ahora más atractiva, con niveles de valoración más bajos, y su ponderación en el Ethna-DYNAMISCH a finales de mes es ligeramente superior al 55%. Al mismo tiempo, hemos ajustado los componentes de cobertura al significativo incremento de precios y hemos complementado las opciones existentes con más cobertura a corto plazo mediante futuros sobre índices. El resultado es una cuota de inversión neta de alrededor del 40%. Es suficientemente significativa como para aprovechar las oportunidades que se presenten y, al mismo tiempo, lo suficientemente baja como para que los riesgos, que todavía no se pueden descartar, se puedan asumir. Nos gustaría aprovechar las nuevas correcciones y el continuo debilitamiento del entorno económico para comprar acciones individuales de alta calidad.

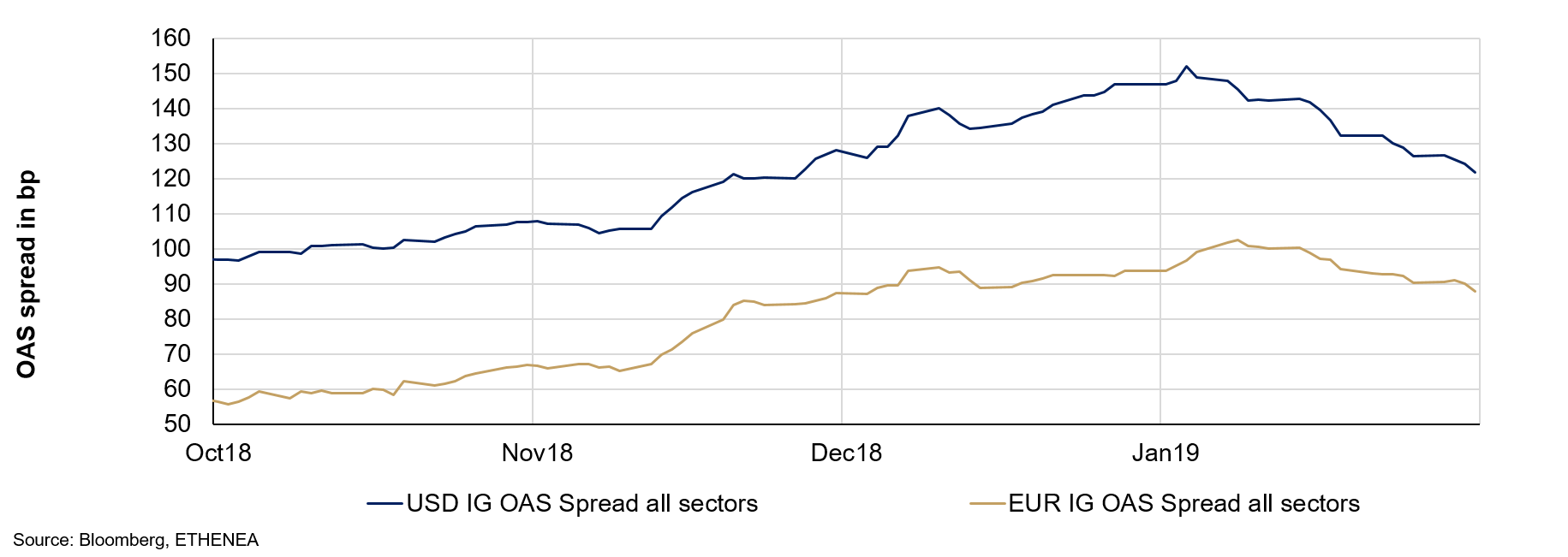

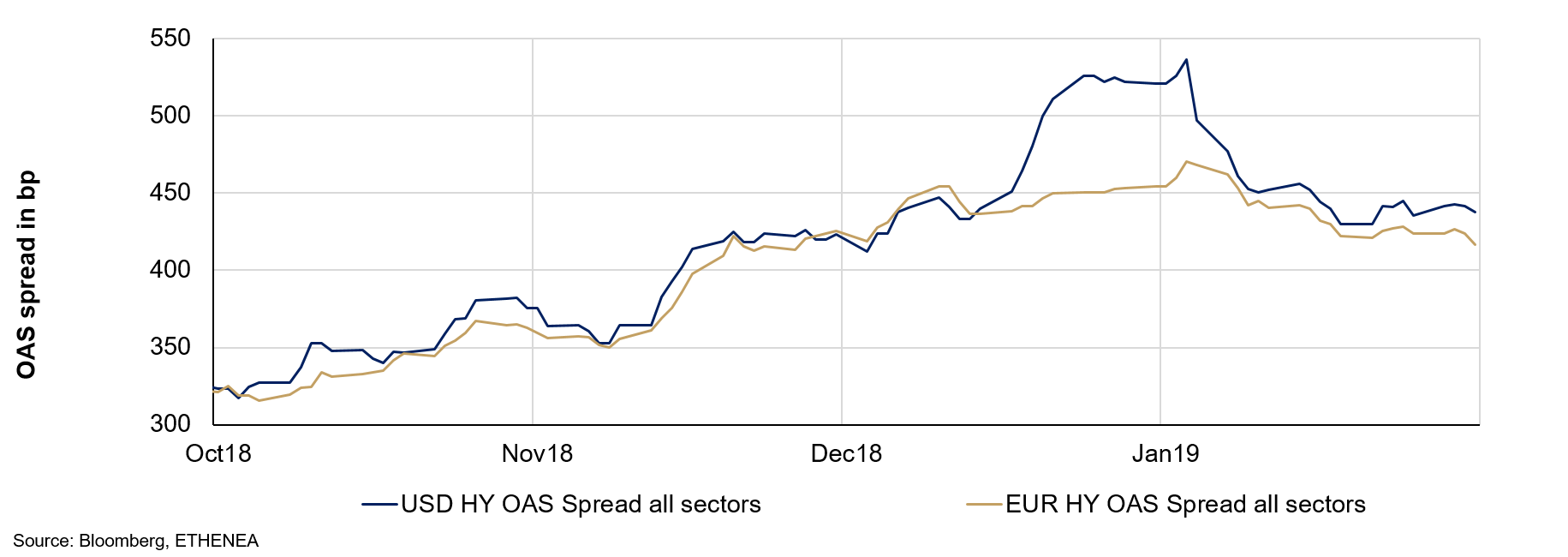

- En el caso de los bonos, consideramos que las condiciones generales son menos propicias que en el caso de las acciones. Aunque los diferenciales de crédito se han ampliado significativamente en los últimos meses, la caída paralela de los rendimientos de la deuda pública hace que el rendimiento global de los bonos corporativos siga pareciéndonos poco atractivo. Concretamente para los inversores que invierten en euros o en francos suizos, los rendimientos se sitúan en niveles históricamente muy bajos. Por lo tanto, nos gustaría limitar por el momento la ampliación de las posiciones de riesgo a los mercados de renta variable. Ante la continua caída de los rendimientos de la deuda pública, en enero redujimos nuestra posición en los bonos del Tesoro estadounidense de alrededor del 6% a algo menos del 4%. En términos generales, la reticencia a invertir en valores de renta fija se refleja en una situación de liquidez elevada prácticamente invariable. De cara al futuro, se utilizará en parte para la compra de acciones y, en la actualidad, se mantiene deliberadamente debido a la asignación estratégica de activos.

Junto con la pequeña adquisición de oro, que sigue representando alrededor del 2,5% de la cartera, creemos que el Ethna-DYNAMIC, con el posicionamiento descrito anteriormente, seguirá estando bien posicionado para los periodos de mayor – y posiblemente inminente disminución – incertidumbre y volatilidad.

Gráfico 5: Composición de la cartera del Ethna-DEFENSIV

Gráfico 6: Composición de la cartera del Ethna-DEFENSIV por divisas

Gráfico 7: Estructura de la cartera* del Ethna-AKTIV

Gráfico 8: Composición de la cartera del Ethna-AKTIV por divisas

Gráfico 9: Estructura de la cartera* del Ethna-DYNAMISCH

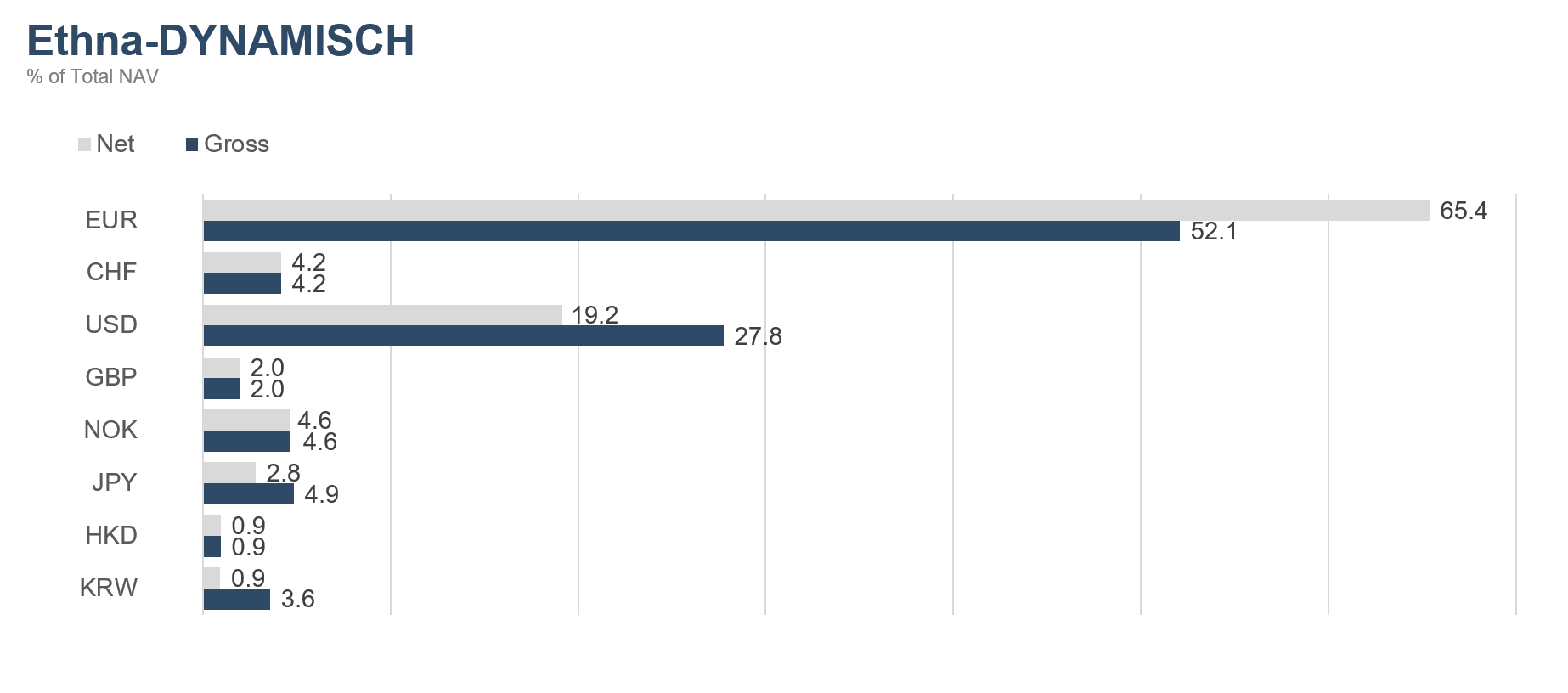

Gráfico 10: Composición de la cartera del Ethna-DYNAMISCH por divisas

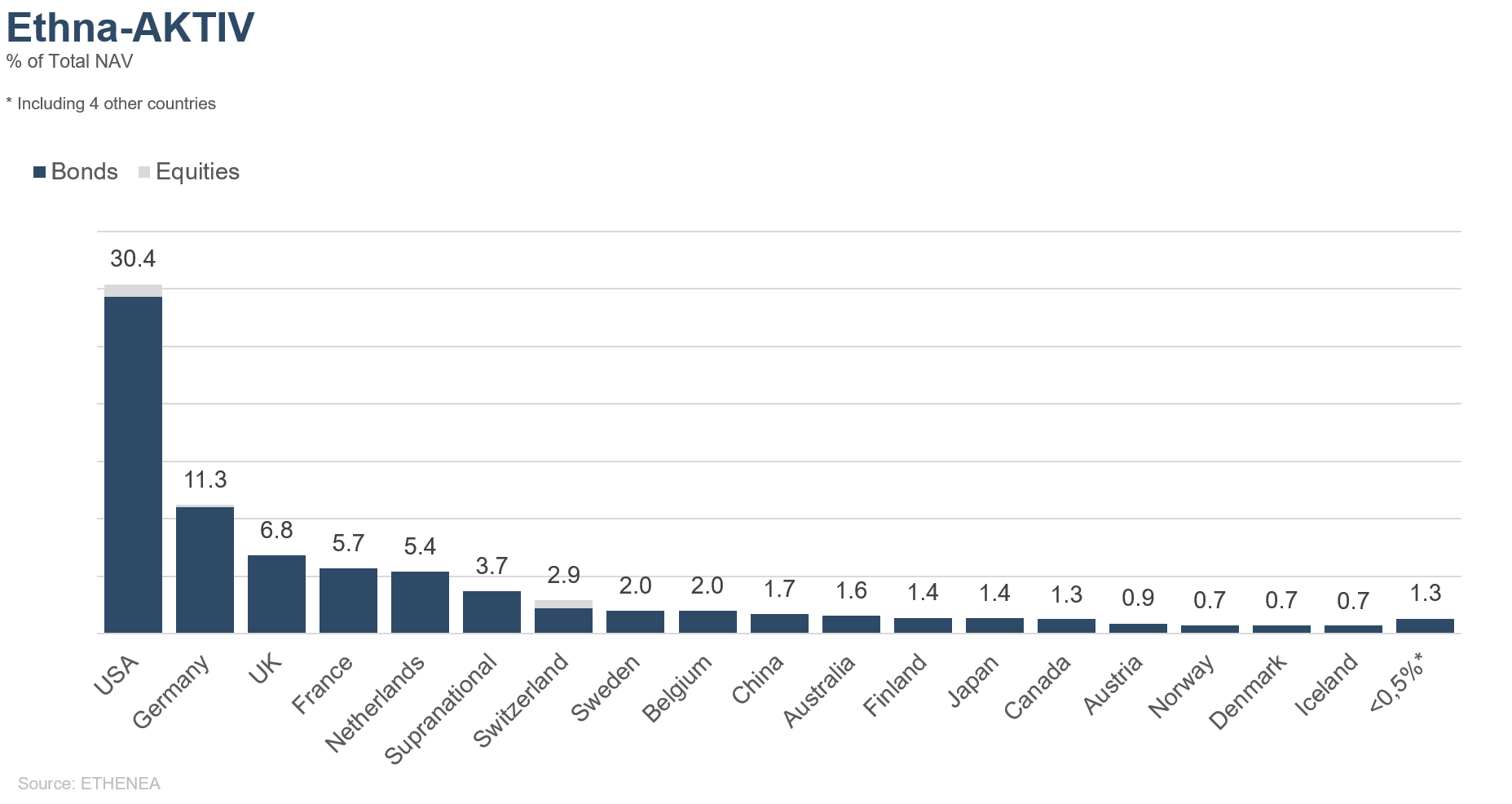

Gráfico 11: Composición de la cartera del Ethna-AKTIV según la procedencia

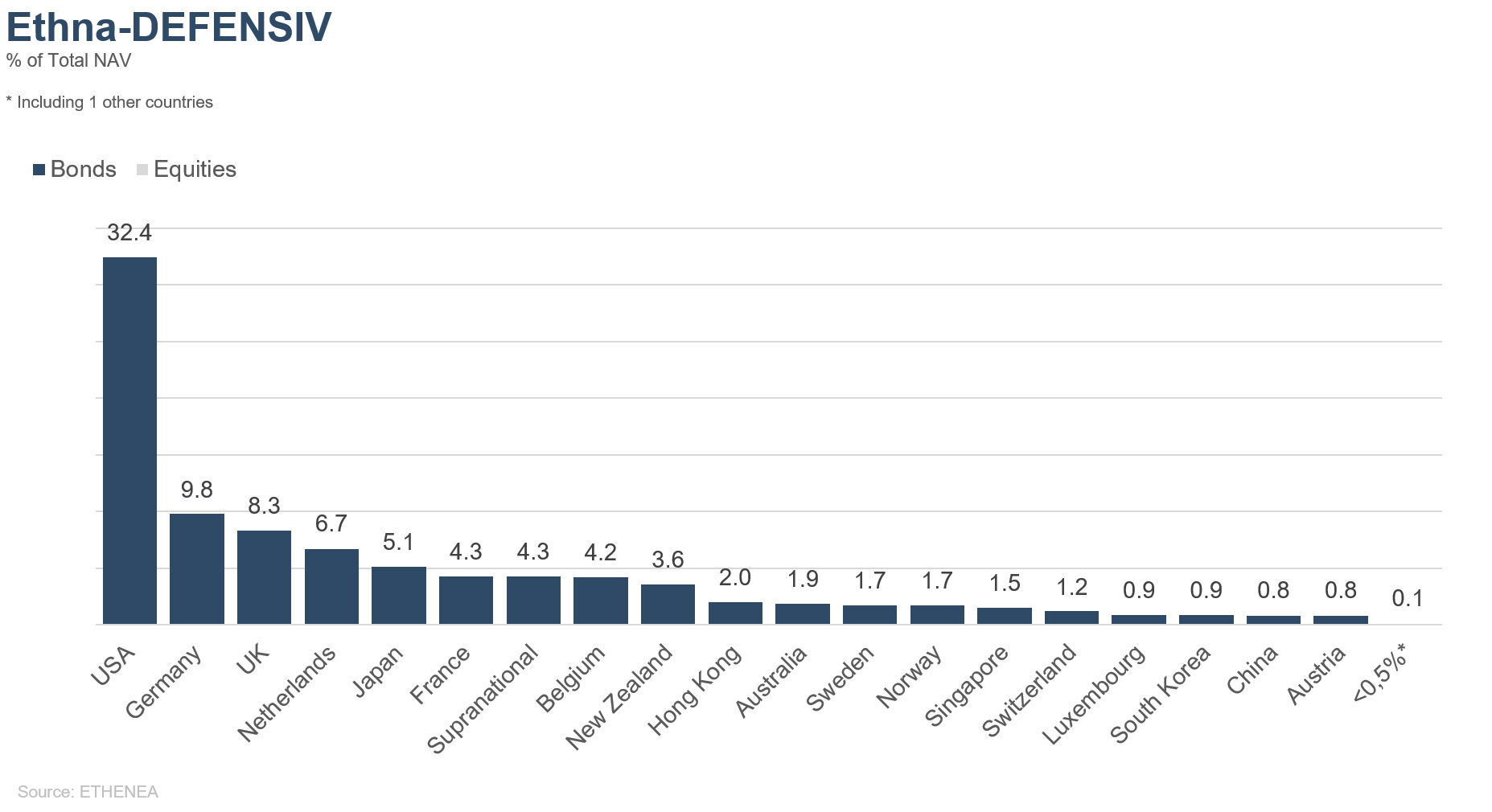

Gráfico 12: Composición de la cartera del Ethna-DEFENSIV según la procedencia

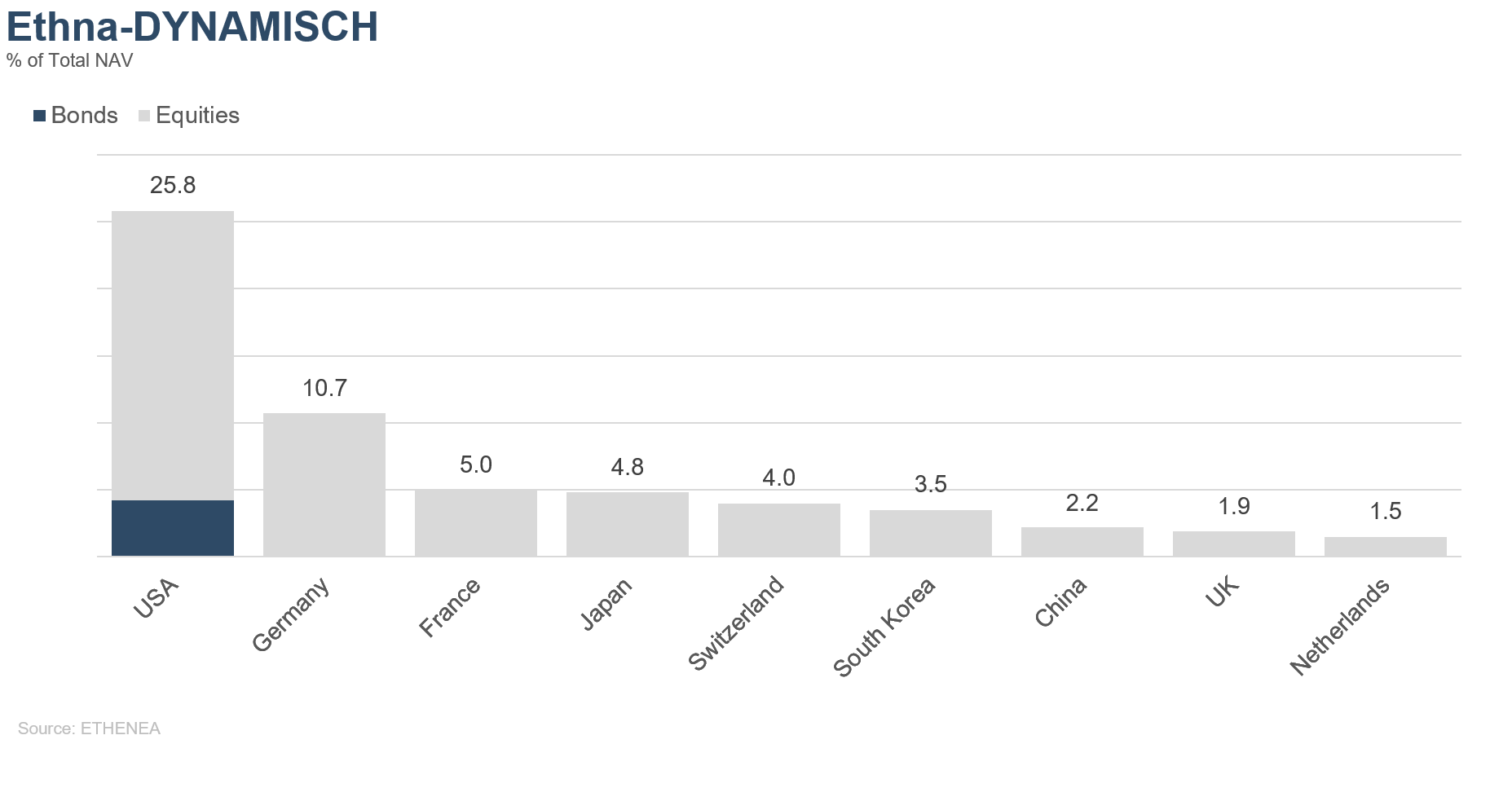

Gráfico 13: Composición de la cartera del Ethna-DYNAMISCH según la procedencia

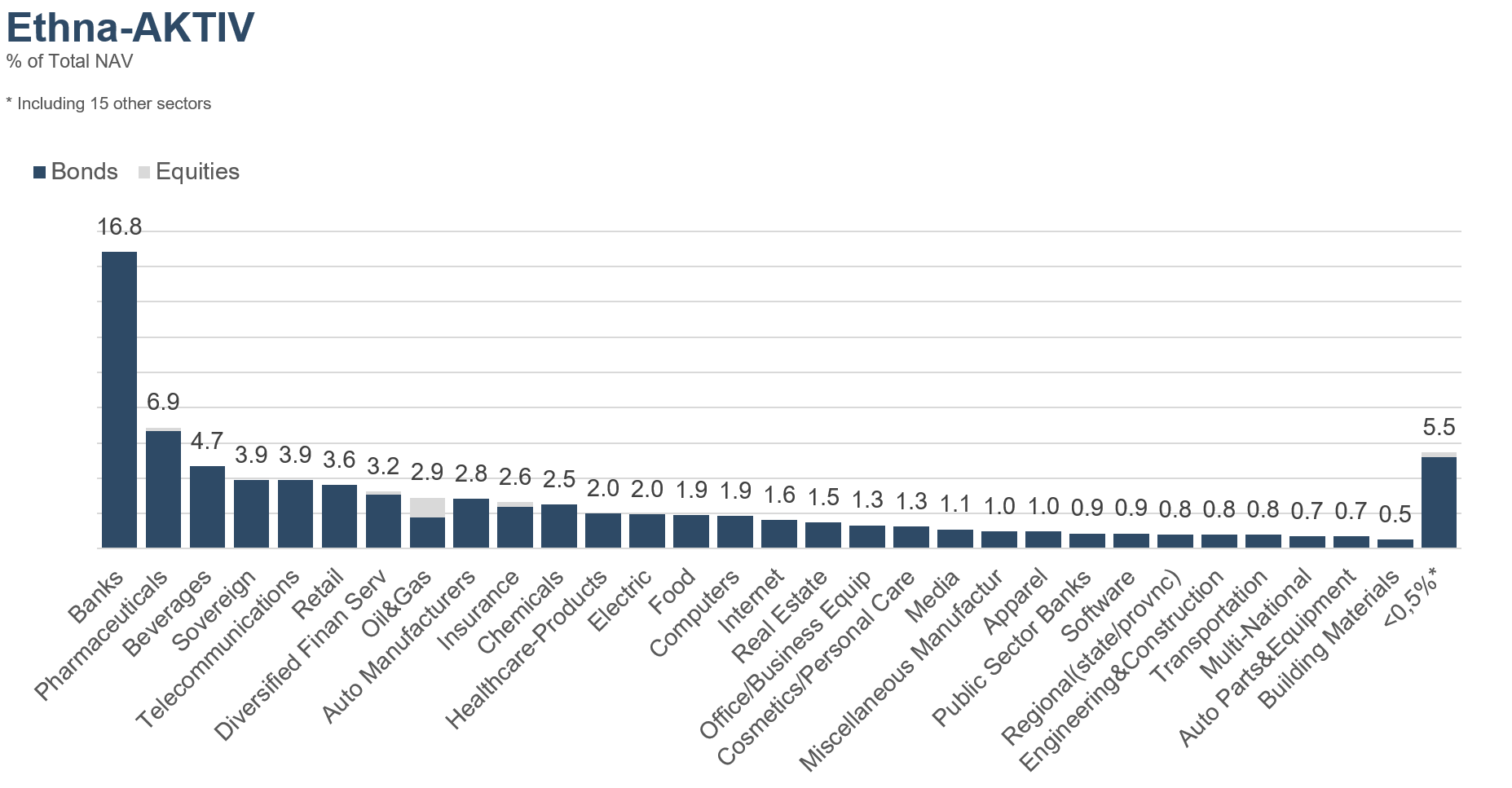

Gráfico 14: Composición de la cartera del Ethna-AKTIV según el sector del emisor

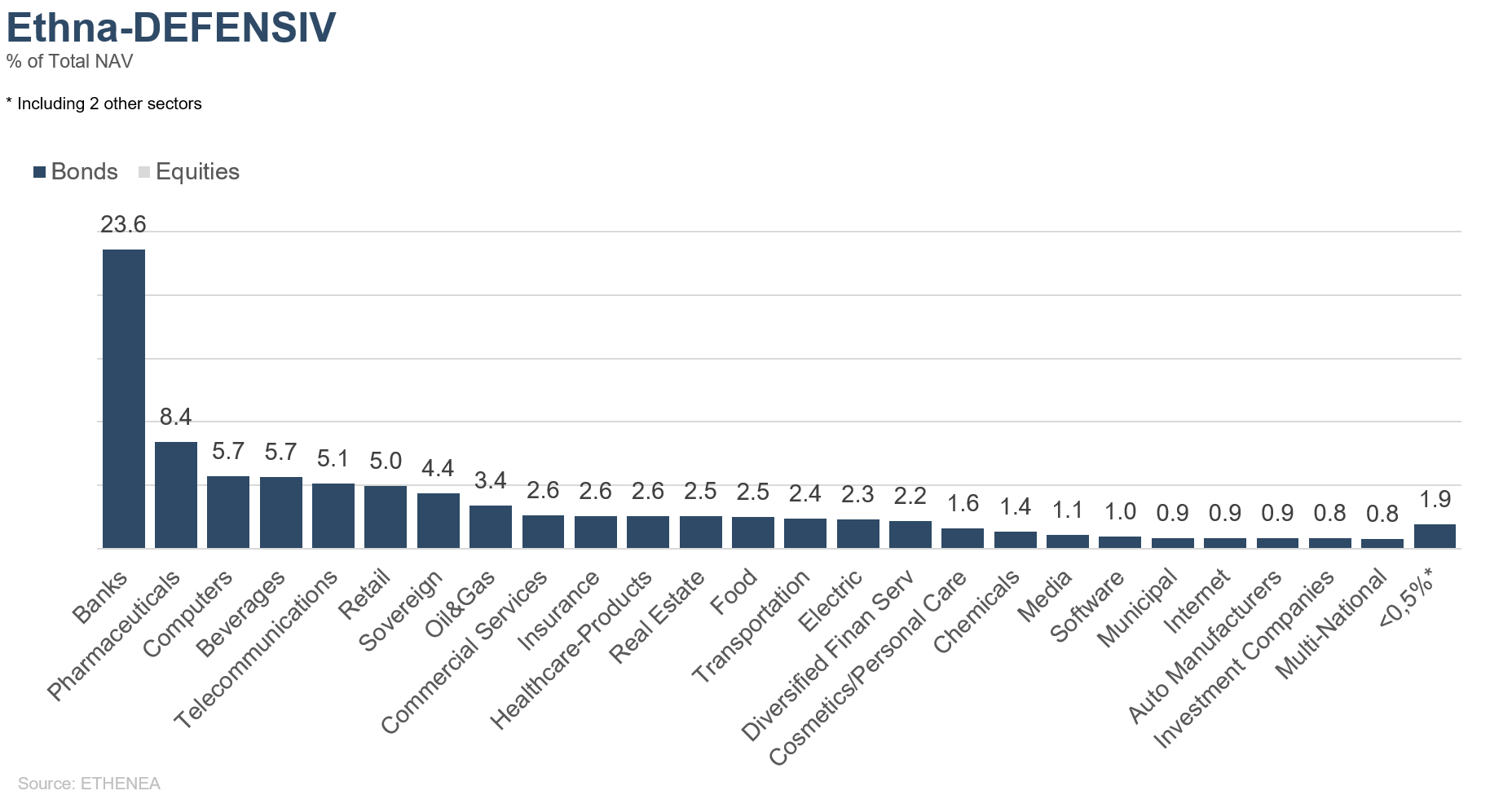

Gráfico 15: Composición de la cartera del Ethna-DEFENSIV según el sector del emisor#

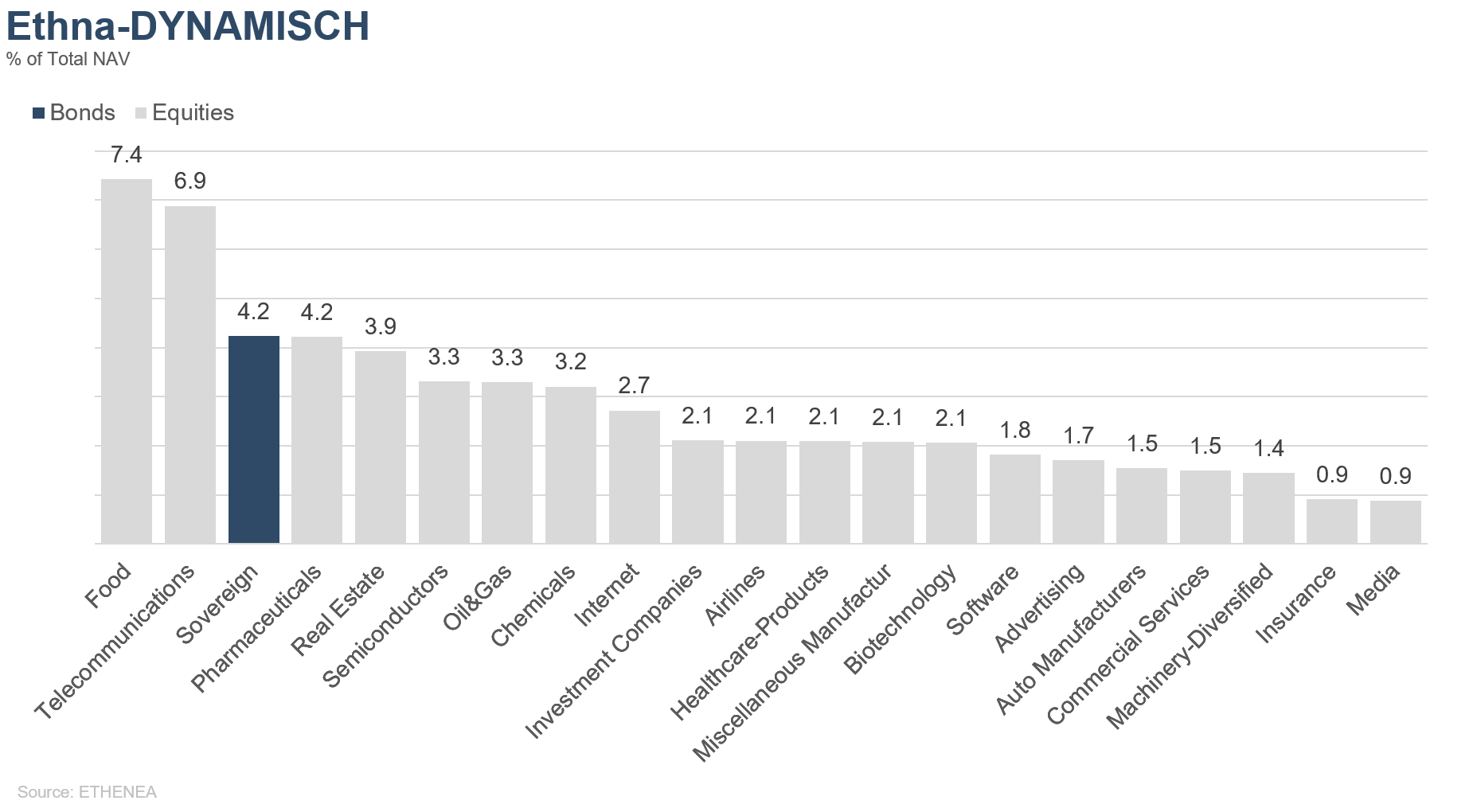

Gráfico 16: Composición de la cartera del Ethna-DYNAMISCH según el sector del emisor

* El término «efectivo» incluye depósitos a plazo, depósitos a un día, cuentas corrientes/otras cuentas. El término «renta variable neta» incluye la inversión directa y la exposición resultante de los derivados de renta variable.