La obediencia preventiva del mercado de valores

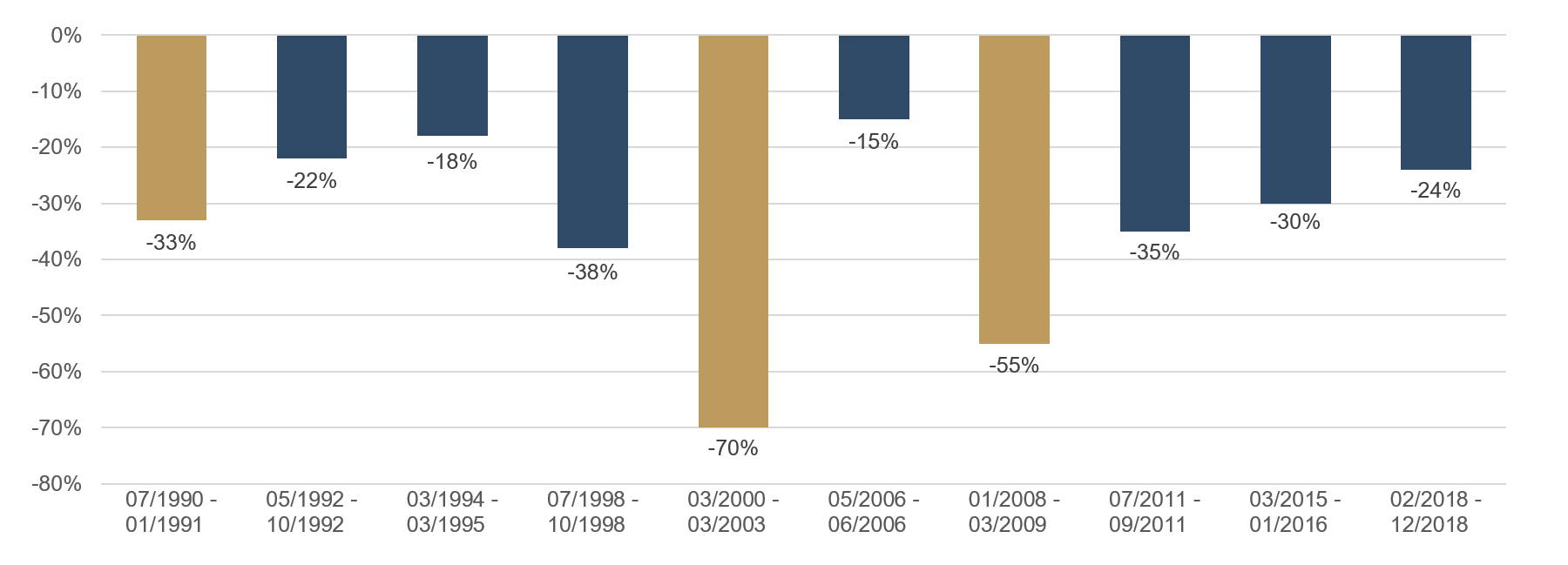

En Internet se pueden encontrar múltiples explicaciones sobre el tema de la «obediencia preventiva». Según Wikipedia, se trata de una «anticipación voluntaria de comportamientos presuntamente deseables en el marco de procesos dinámicos de grupo». Las grandes fluctuaciones de los mercados bursátiles mundiales solamente pueden explicarse en parte por los «procesos dinámicos de grupo». No siempre subyace una auténtica debilidad económica duradera detrás de cada retroceso importante. A menudo, el temor de que los mercados de valores bajen es suficiente. El dicho «Los mercados bursátiles han anticipado diez de las últimas cinco recesiones» no es, por lo tanto, una coincidencia. Dos trimestres consecutivos de crecimiento económico negativo se consideran una recesión. Las reacciones de los mercados bursátiles a los distintos periodos de recesión han variado mucho en el pasado. En algunos casos, las caídas de precios fueron más fuertes y pronunciadas en periodos no recesivos que en periodos recesivos. Los índices de pequeña capitalización, como los que se encuentran a menudo en los países más pequeños de Europa o en los mercados emergentes, pueden perder fácilmente hasta un 30% sin que la economía entre en recesión. En el caso de índices más extensos como el S&P 500 o el STOXX Europe 600, las caídas de esta magnitud sin recesión son raras, pero no imposibles. Por otra parte, todos los años se producen pérdidas del 10 % o superiores, a veces incluso varias veces. A veces, una advertencia de un banco central o unos datos económicos débiles son suficientes para iniciar una corrección de los mercados. Hasta los datos económicos más sólidos pueden provocar fuertes retrocesos en los precios si, como consecuencia de una política monetaria más restrictiva, la economía es demasiado dinámica. Los diferentes grados de reacción de los mercados bursátiles ante estos acontecimientos pueden entenderse como «obediencia preventiva». Desde su lanzamiento el 1 de enero de 1988, el DAX ha experimentado varias de estas fases. El siguiente gráfico muestra la mayor caída del DAX desde 1988.

Gráfico 1: Caídas del DAX desde 1988

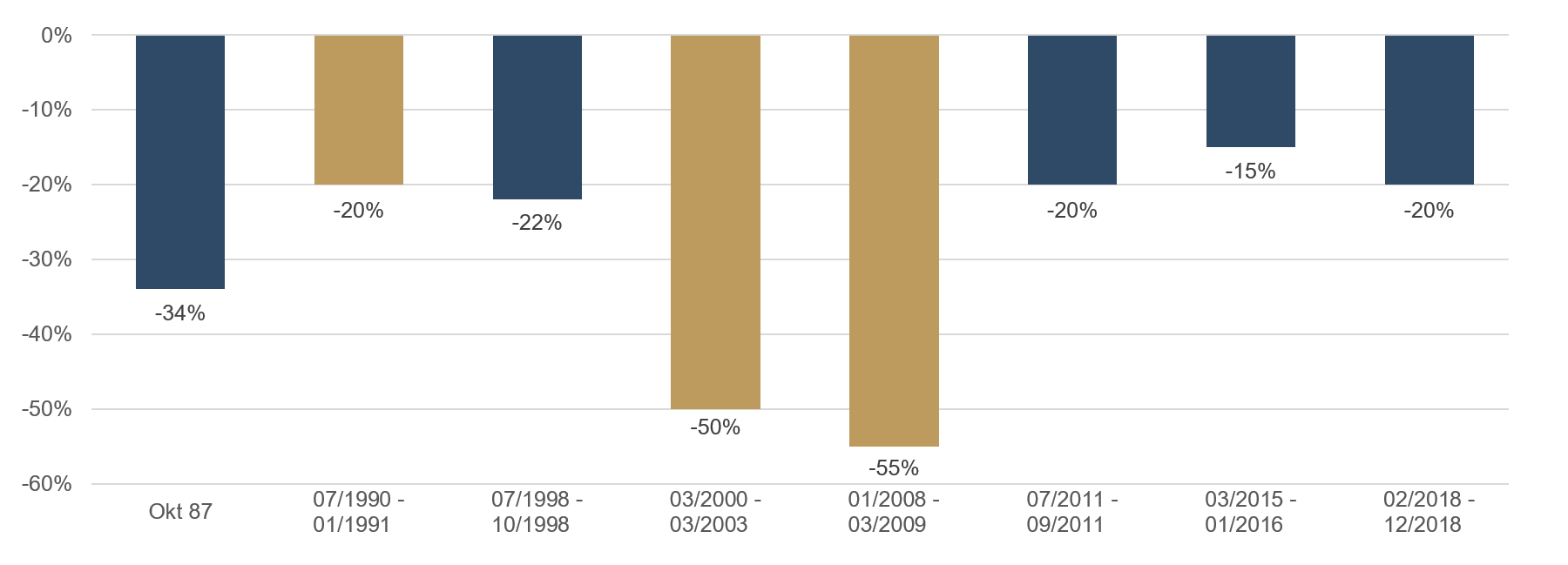

Las barras de color dorado representan los periodos de recesión en Alemania, y el panorama previsto emerge. No toda caída brusca de los precios de los valores va de la mano de una recesión. Las fuertes caídas de precios en 2011 o 1998 no tuvieron consecuencias importantes, mientras que las pérdidas económicas en los períodos 2000-2003 o incluso 2008 fueron muy superiores. Los atentos lectores no podrán observar la caída de la bolsa de 1987, que se produjo antes del primer cálculo oficial del DAX el 1 de enero de 1988. Sin embargo, volviendo a calcular el índice, podría establecerse una pérdida del 40% en el periodo. Esta fuerte caída se produjo también en gran medida sin mayores consecuencias económicas, y la recesión prevista no se materializó. Una situación similar se da en el índice global estadounidense S&P 500. En este caso, tampoco todas las caídas importantes de precios van acompañadas de una recesión. Los mercados de valores también están exagerando a este respecto con su «obediencia preventiva». El siguiente gráfico muestra las mayores caídas del S&P 500 desde 1987.

Gráfico 2: Caídas del S&P 500 desde 1987

Las barras de color dorado representan los periodos de recesión en Estados Unidos. En comparación con el gráfico anterior, se observa que en el periodo considerado se produjeron muchos menos retrocesos de precios. Por ejemplo, las caídas del S&P 500 en 1992, 1994/95 o 2006 fueron mucho más moderadas, inferiores al 10%, y no se muestran en el gráfico anterior. En este caso se aplica el mismo criterio: No todo retroceso importante va de la mano de una recesión. La «obediencia preventiva» es, por lo tanto, algo más pronunciada en Alemania que en Estados Unidos, pero probablemente se deba también a la menor capitalización bursátil de las empresas. Por cierto, el fenómeno de los procesos dinámicos de grupo no funciona únicamente en sentido descendente, sino también en sentido ascendente. En otras palabras, aunque las perspectivas económicas sean positivas, se observa una «obediencia preventiva» ascendente, lo que descarta las perspectivas positivas hasta el infinito y permite que los mercados bursátiles alcancen un nivel excesivamente elevado. En la medida en que los mercados bursátiles estén guiados por la psicología humana, siempre habrá movimientos de precios extraños, tanto positivos como negativos.

Por temor a una posible recesión, la obediencia preventiva llevó a los mercados a una espiral descendente en el cuarto trimestre de 2018. Sin embargo, en previsión de una política monetaria menos restrictiva y de la mejora de los datos económicos, los mercados se han recuperado en el primer semestre de 2019 y, en la actualidad, se encuentran cerca de alcanzar nuevos máximos. Esta recuperación se ha producido de forma vertiginosa e inesperada. A corto plazo, los mercados han descontado todas las noticias positivas. En este punto, quisiéramos referirnos una vez más a nuestro comentario de mercado n.º 4 de abril de 2019 en el que señalábamos el aumento del riesgo de tendencias recesivas en la economía mundial. En estos momentos, se observan pocos indicios del sentimiento negativo del cuarto trimestre. Actualmente, la obediencia preventiva parece estar actuando en sentido positivo. Durante el verano esperamos una mayor volatilidad en los mercados de valores, por lo que hemos posicionado los Fondos Ethna de forma prudente. El mercado necesita un nuevo impulso para superar sus antiguos máximos. No prevemos que esto suceda hasta finales de año. Una solución del conflicto comercial entre China y Estados Unidos, así como el impulso económico de la campaña electoral estadounidense, podrían apoyar a los mercados en el cuarto trimestre.

El oro en el punto de mira

Recientemente, se ha observado un aumento significativo en el tipo de cambio del oro. En nuestro último vídeo, Michael Blümke, Senior Portfolio Manager de ETHENEA, explica cómo evaluamos la subida del metal precioso, qué ajustes tácticos implicará para la cartera de Ethna-AKTTIV, y cuál es la estrategia a largo plazo que se está adoptando en lo referente al oro.¿No puede reproducir el vídeo? Entonces, haga clic AQUÍ.

Posicionamiento de Ethna Funds

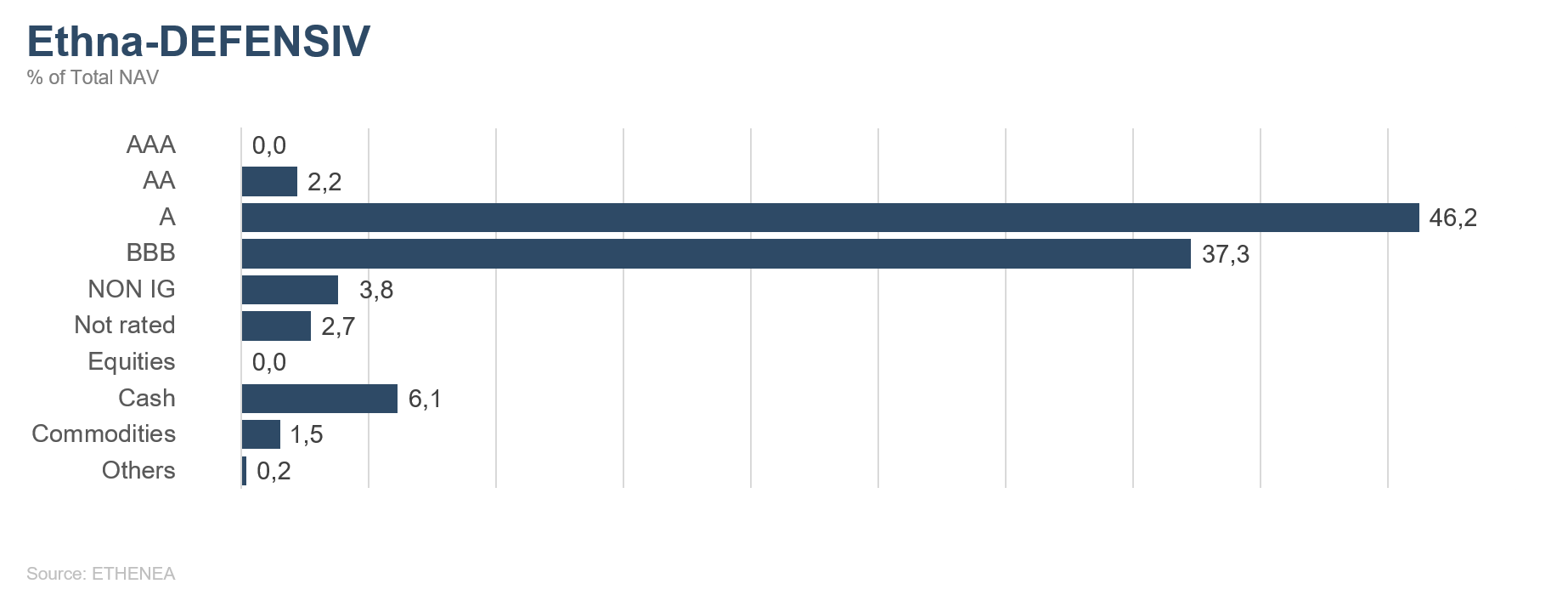

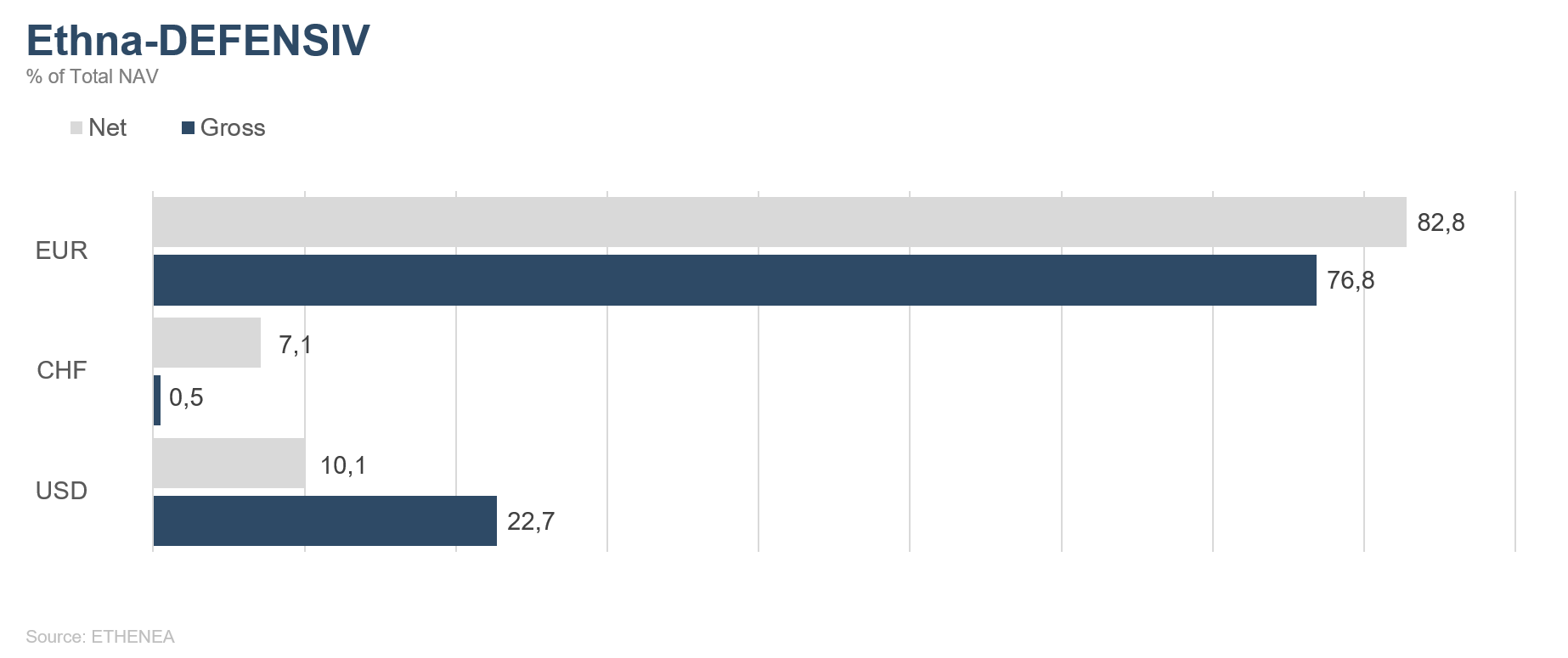

Ethna-DEFENSIV

Los temores de una nueva escalada del conflicto comercial entre China y Estados Unidos han dado paso en junio a la posibilidad de que no se impongan por el momento nuevos aranceles y se reanuden las negociaciones para alcanzar una solución a largo plazo. Sin embargo, la incertidumbre que se deriva de esta situación ya ha afectado al comercio mundial y a los planes de muchas empresas. De hecho, el Banco Mundial redujo su estimación de crecimiento económico mundial en 2019 al 2,6% a principios de junio, mientras que en enero seguía previendo un crecimiento del 2,9%. Este hecho, a su vez, ha llevado a los bancos centrales, al BCE y a la Reserva Federal a replantearse sus políticas de tipos de interés. En Portugal, durante su intervención en el foro de Sintra, Mario Draghi confirmó la voluntad del BCE de reaccionar ante el débil crecimiento actual y la persistencia de una inflación baja con nuevas medidas de política monetaria expansiva. En su última reunión, la Fed anunció que estaba dispuesta a ajustar su política actual para garantizar la continuidad de la reactivación económica. Los mercados financieros han llegado a la conclusión de que la Fed bajará su tipo de interés oficial a finales de julio. No parece que se descarten nuevos recortes de los tipos de interés. En respuesta a las declaraciones de los bancos centrales, los tipos de interés a largo plazo han vuelto a bajar. Los rendimientos de la deuda pública alemana a 10 años han retrocedido hasta un nuevo mínimo histórico del -0,33%. Sus homólogos estadounidenses, los bonos del Tesoro a 10 años, han descendido temporalmente por debajo del 2% y finalizaron el mes pasado justo por encima de dicho nivel.

La cartera de renta fija del Ethna-DEFENSIV ha podido beneficiarse significativamente de la bajada de los tipos de interés gracias al aumento de la duración a 6,5. El rendimiento positivo global del Fondo en junio (+2,07%) también se vio impulsado en gran medida por la ampliación de su duración a 7,2 a través de futuros del Tesoro de Estados Unidos. La reducción de las primas de riesgo de los bonos corporativos también contribuyó de forma significativa a la buena evolución del Fondo.

La ansiada reunión del G20 en Japón se celebra a finales de mes. En general, se espera que la reunión de los presidentes Trump y Xi marque, al menos, un respiro en el conflicto comercial, aunque no se anuncie un gran avance. No obstante, y dado que las actuaciones del presidente Trump son difíciles de predecir, hemos decidido reducir varios riesgos fuera de nuestra cartera de renta fija. Por consiguiente, hemos reducido nuestra posición en USD al 10%. Hemos liquidado nuestra posición en renta variable del Ethna-DEFENSIV y hemos realizado los beneficios del mes pasado. Por otra parte, también hemos reducido la posición en oro al 1,5%.

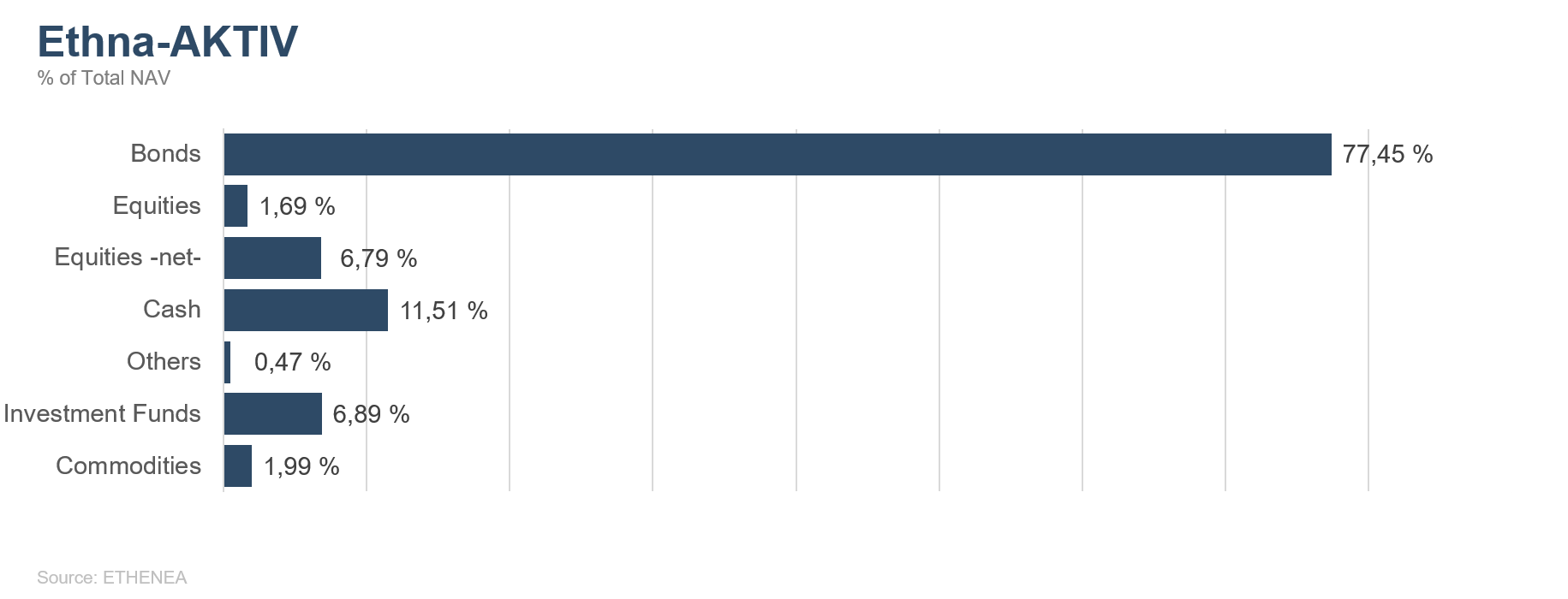

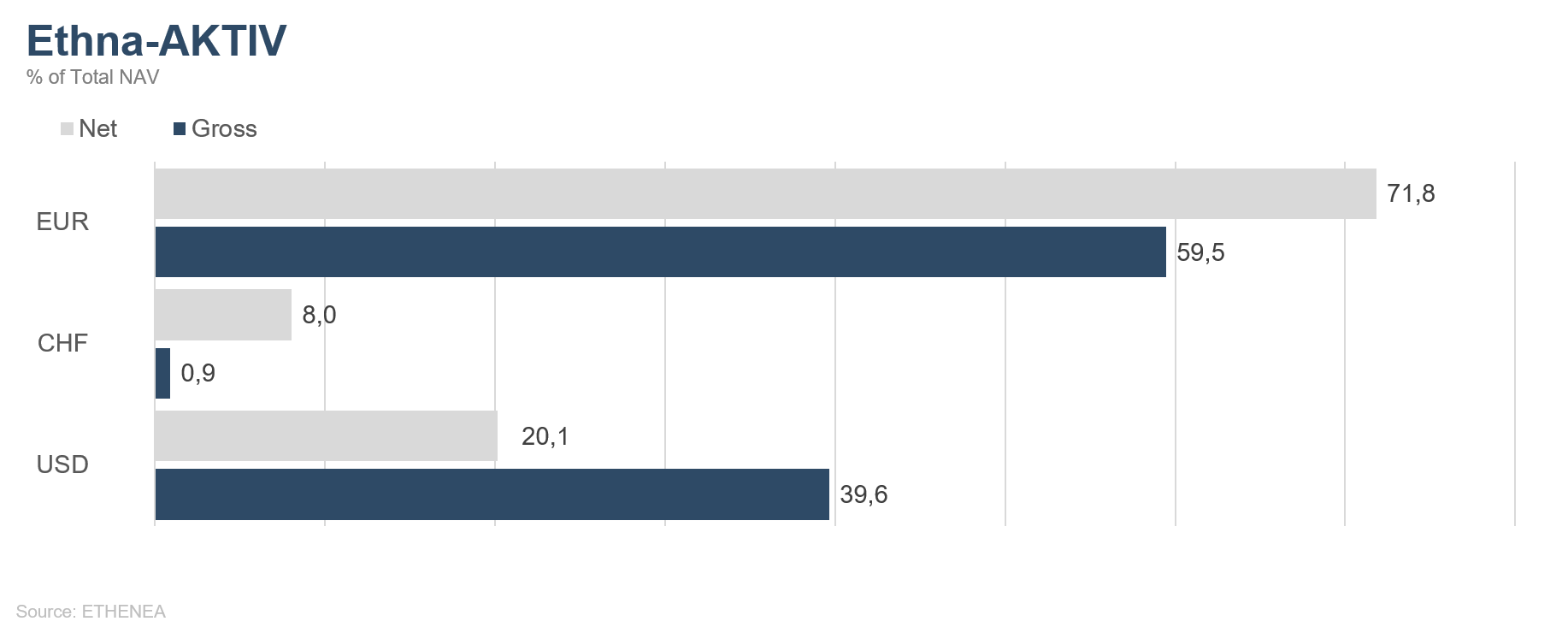

Ethna-AKTIV

Al igual que los últimos meses, el mes de junio también ha estado marcado por el conflicto comercial entre China y Estados Unidos. Este mes, los principales actores de la escena mundial, desde las reuniones de los bancos centrales hasta la cumbre del G20 celebrada en Osaka, han sido, una vez más, el presidente de Estados Unidos y los gobernadores de los bancos centrales de Europa y de Estados Unidos, que ahora se sienten obligados a adoptar medidas de política monetaria en sus ámbitos de responsabilidad. En tanto que Mario Draghi, en Sintra, Portugal, aportó un estímulo adicional a los recortes de los tipos de interés y a la expansión cuantitativa del BCE a través de un discurso muy notorio, Jerome Powell, durante la reunión ordinaria de la Fed, anunció un alejamiento de la política de «paciencia» y allanó virtualmente el camino para el próximo ciclo de bajada de los tipos de interés por parte del banco central. La reacción de los mercados fue en consecuencia eufórica y, en todo caso, apenas se vio frenada por el resultado de la cumbre del G20, que en ese momento aún se desconocía. Los tipos de interés, tanto a corto como a largo plazo, siguieron bajando en Europa y Estados Unidos, y los activos de mayor riesgo subieron a lo largo del mes. A este respecto, el índice de semiconductores estadounidense es un buen ejemplo de la magnitud del impacto de los conflictos comerciales en determinados sectores. Después de que este índice registrara su peor mes desde 2008, con un -16,7% en mayo como consecuencia de la finalización de las conversaciones, en junio arrojó el mejor rendimiento mensual desde 2012, con un +12,6%, ante la expectativa de la reanudación de las negociaciones. Si bien la resolución de los conflictos comerciales resultaría beneficiosa para ambas partes, no creemos en una solución rápida. Ambas partes mantienen posiciones demasiado distantes entre sí. Con el fin de convencernos, tanto a nosotros como al resto del mundo, de sus excelentes aptitudes de «negociador», Trump se reunió por tercera vez con Kim Jong-Un en la frontera de Corea del Sur, después de la esperanzadora cumbre del G20. Sin embargo, y al igual que en el conflicto comercial, el presidente de Estados Unidos, hasta la fecha, solamente ha sido capaz de presentar declaraciones de intenciones en lugar de acuerdos sólidos en el marco de estas negociaciones. Durante el mes, los datos económicos han sido bastante heterogéneos. Es el caso, por ejemplo, de los débiles datos del mercado laboral y de la nueva caída del índice de gestores de compras (PMI) del sector manufacturero. En este punto, será crucial saber si una política de apoyo de los bancos centrales y el restablecimiento de unas relaciones comerciales más cordiales bastarán para sostener el ciclo económico actual y los mercados bursátiles favorables asociados. Es obvio que, aunque la tendencia alcista actual se deba al hecho de que los bancos centrales han abierto la llave del dinero, no queremos en absoluto oponernos a esta tendencia.

En junio, el posicionamiento del Fondo le ha permitido beneficiarse de este entorno positivo y ha conseguido su mejor resultado mensual en lo que va de año. La cartera de renta fija se ha beneficiado del estrechamiento de los diferenciales y de la caída de los tipos de interés, y ha vuelto a ser el principal motor de la rentabilidad del Fondo. La ampliación de la duración a través de futuros ha incrementado la contribución al rendimiento de la cartera de renta fija. Si bien consideramos que la tendencia de los tipos de interés se mantendrá a largo plazo, creemos que sería oportuno reducir de momento la superposición de la duración de los bonos del Tesoro estadounidense a diez años en alrededor del 2%. Los bajos tipos de interés, junto con una inflación de moderada a decreciente, han llevado al oro a salir de sus años de consolidación y a partir al alza. Hemos utilizado la subida del precio en cerca de un 10% este año para reducir tácticamente a más de la mitad nuestra asignación de un 5%, cercana a los máximos anuales. Estratégicamente, seguimos manteniendo una postura positiva en cuanto al metal precioso y seguiremos reforzando nuestra posición a largo plazo. La exposición a la renta variable, que redujimos en mayo, se ha incrementado de nuevo con rigor, de forma que esta clase de activos también ha contribuido positivamente al resultado mensual. Sin embargo, como medida estratégica adicional, redujimos drásticamente esta posición antes de la reunión del G20 debido al alto nivel de incertidumbre. Si la situación no se deteriora, volveremos a aumentar de inmediato la asignación a la renta variable hasta el 20%. El cambio más significativo en nuestro posicionamiento es la reducción de la ponderación del USD de más del 30% al 20%. Esta medida refleja el hecho de que el dólar estadounidense se enfrenta actualmente a una fuerte oposición, tanto por parte de la Fed como indirectamente por parte del presidente de Estados Unidos. Como consecuencia de los retos económicos y políticos de Europa, la moneda única seguirá debilitándose. Esta opinión negativa sobre el euro queda reflejada en una asignación en francos suizos. En la actualidad, dicha asignación asciende al 8%.

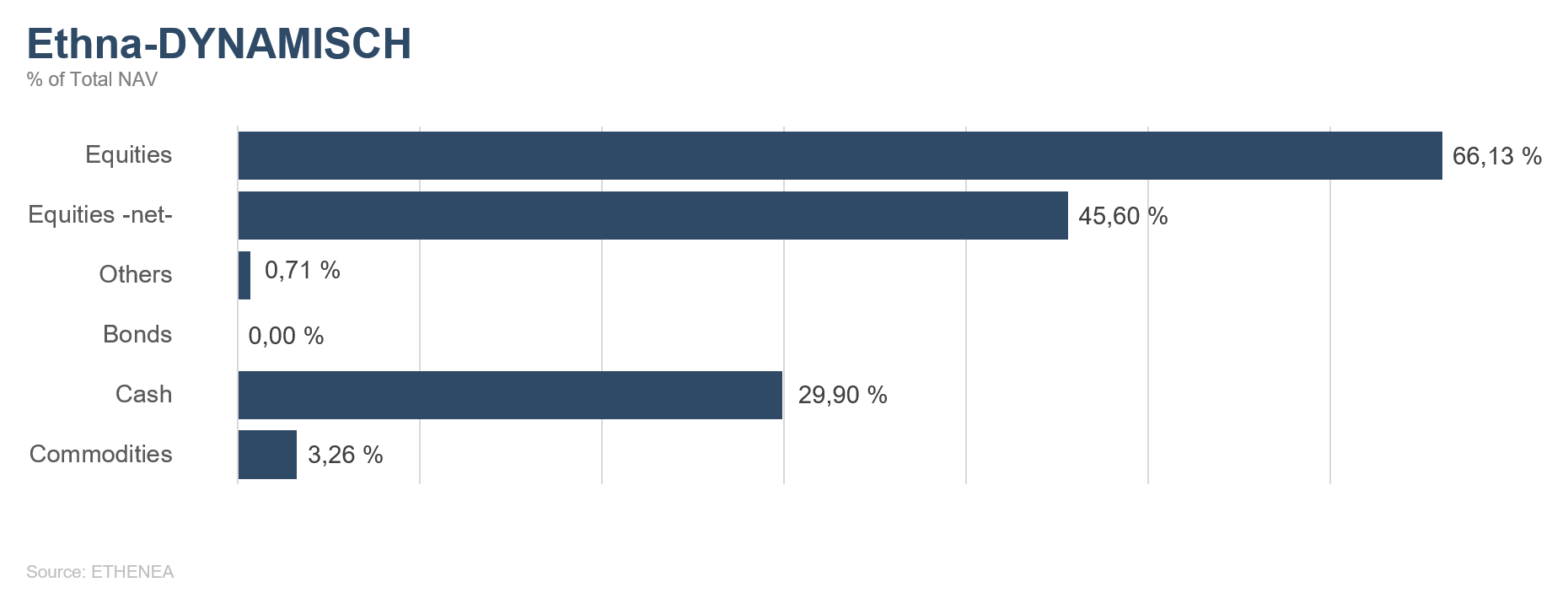

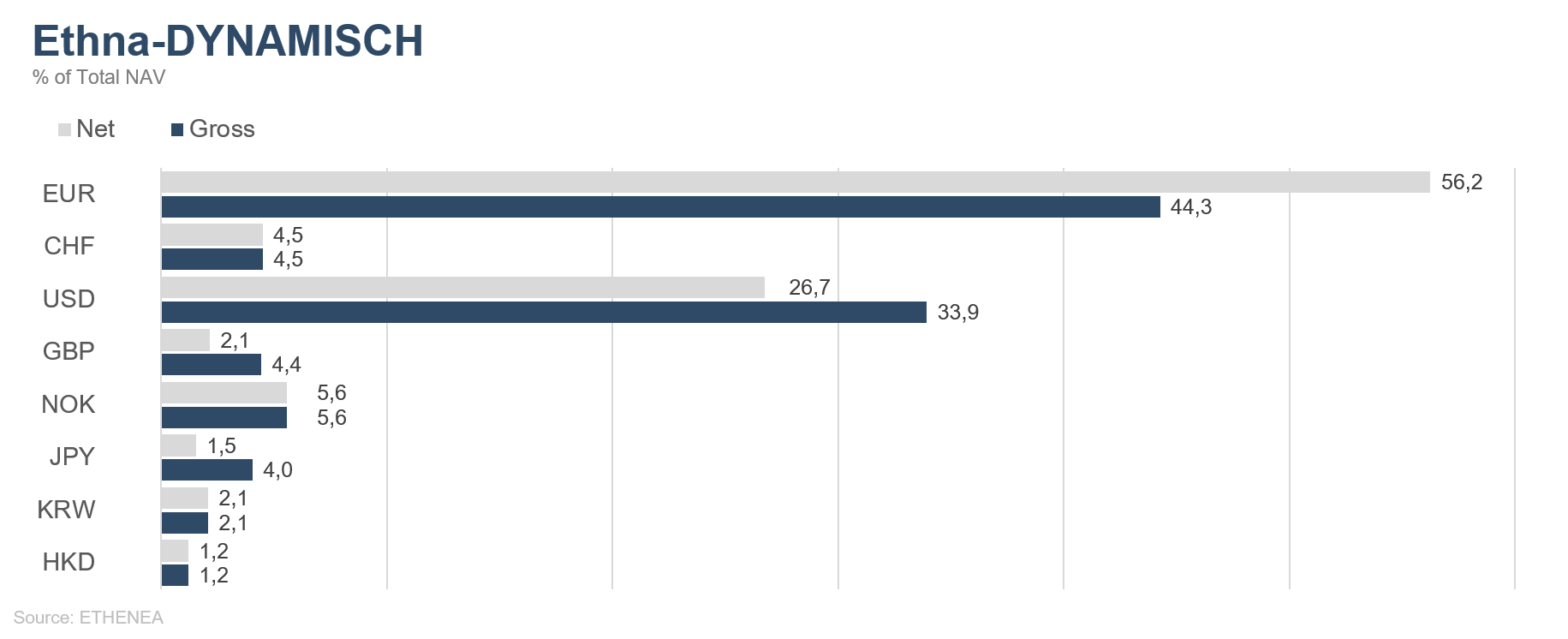

Ethna-DYNAMISCH

Los acontecimientos de los mercados de capitales siempre dependen de un elevado número de factores que influyen en los mismos. Rara vez, sin embargo, han estado tan estrechamente interrelacionados como en la actualidad. En mayo, los mercados bursátiles se caracterizaron por una fuerte contención, mientras que en junio prevaleció la interpretación positiva de las noticias. Una vez más, los bancos centrales fueron uno de los motores clave. Tanto la Fed como el BCE han dado muestras inequívocas durante este mes de un mayor apoyo a los mercados. No obstante, se ha ignorado, al menos hasta la fecha, el hecho de que estas medidas de apoyo tienden a basarse en fundamentales más débiles y en mayores riesgos macroeconómicos. El presidente de los Estados Unidos, Donald Trump, ha contribuido en gran medida al actual aumento de la incertidumbre, ya que sus incalculables amenazas aduaneras imposibilitan casi por completo que las empresas que operan en todo el mundo elaboren planes de inversión sostenibles y de mayor envergadura. Por consiguiente, los mercados reaccionan de manera muy enérgica ante las noticias que se publican en este ámbito. El último caso, de principios de junio, muestra asimismo el lado negativo de esta política: Trump anunció con orgullo que, en el marco del conflicto por la inmigración ilegal entre México y Estados Unidos, los aranceles punitivos estadounidenses previstos se «pospondrán indefinidamente». Estas declaraciones ayudaron a los mercados bursátiles a recobrar un impulso positivo pero, a nivel corporativo, no hacen más que prolongar la incertidumbre existente.

Esta creciente discrepancia entre una interpretación del mercado aparentemente muy positiva de los grandes titulares y, al mismo tiempo, las claras señales de alerta subyacentes, nos ha llevado a ajustar los componentes de cobertura del Ethna-DYNAMISCH. Aunque apenas se han producido cambios en la asignación bruta de la cartera de renta variable, es decir, a nivel de valores individuales, el reciente aumento de la volatilidad ha brindado oportunidades para un ajuste táctico de la exposición neta a renta variable. El sentimiento de los inversores sigue siendo una fuente importante de orientación en cuanto a la gestión global del riesgo. El sentimiento de los inversores privados estadounidenses, por ejemplo, alcanzó su nivel más bajo en el año en curso a principios de junio. Esta ha sido una de las muchas señales oportunas y correctas para cerrar las coberturas adicionales que se establecieron en el mes de mayo. Sin embargo, tras la reunión de la Fed celebrada el pasado 19 de junio, los mercados volvieron a mostrarse excesivamente eufóricos, por lo que volvimos a incrementar de manera significativa las coberturas hacia finales de mes.

En el segundo semestre de 2019, nos gustaría centrarnos aún más en la cartera de valores individuales del Ethna-DYNAMISCH. Las principales ventajas de valoración de la renta variable como clase de activos en comparación con las posibles alternativas se reflejan en mayor grado en los valores individuales que seleccionamos. Desde el 1 de julio de 2019, hemos podido aumentar la exposición a la renta variable del Ethna-DYNAMISCH por encima del 70 %, si hubiera sido necesario, para que la valoración positiva de los mercados bursátiles ejerza en el futuro una mayor influencia en la asignación de activos. En los próximos meses, tenemos la intención de aprovechar esta oportunidad para ampliar nuestra cartera de valores individuales seleccionados en torno al 80% (bruto). Al mismo tiempo, los componentes de cobertura del Ethna-DYNAMISCH seguirán desempeñando un papel importante a la hora de mantener bajo control los principales riesgos de mercado.

Gráfico 3: Estructura de la cartera* del Ethna-DEFENSIV

Gráfico 4: Estructura de la cartera* del Ethna-AKTIV

Gráfico 5: Estructura de la cartera* del Ethna-DYNAMISCH

Gráfico 6: Composición de la cartera del Ethna-DEFENSIV por divisas

Gráfico 7: Composición de la cartera del Ethna-AKTIV por divisas

Gráfico 8: Composición de la cartera del Ethna-DYNAMISCH por divisas

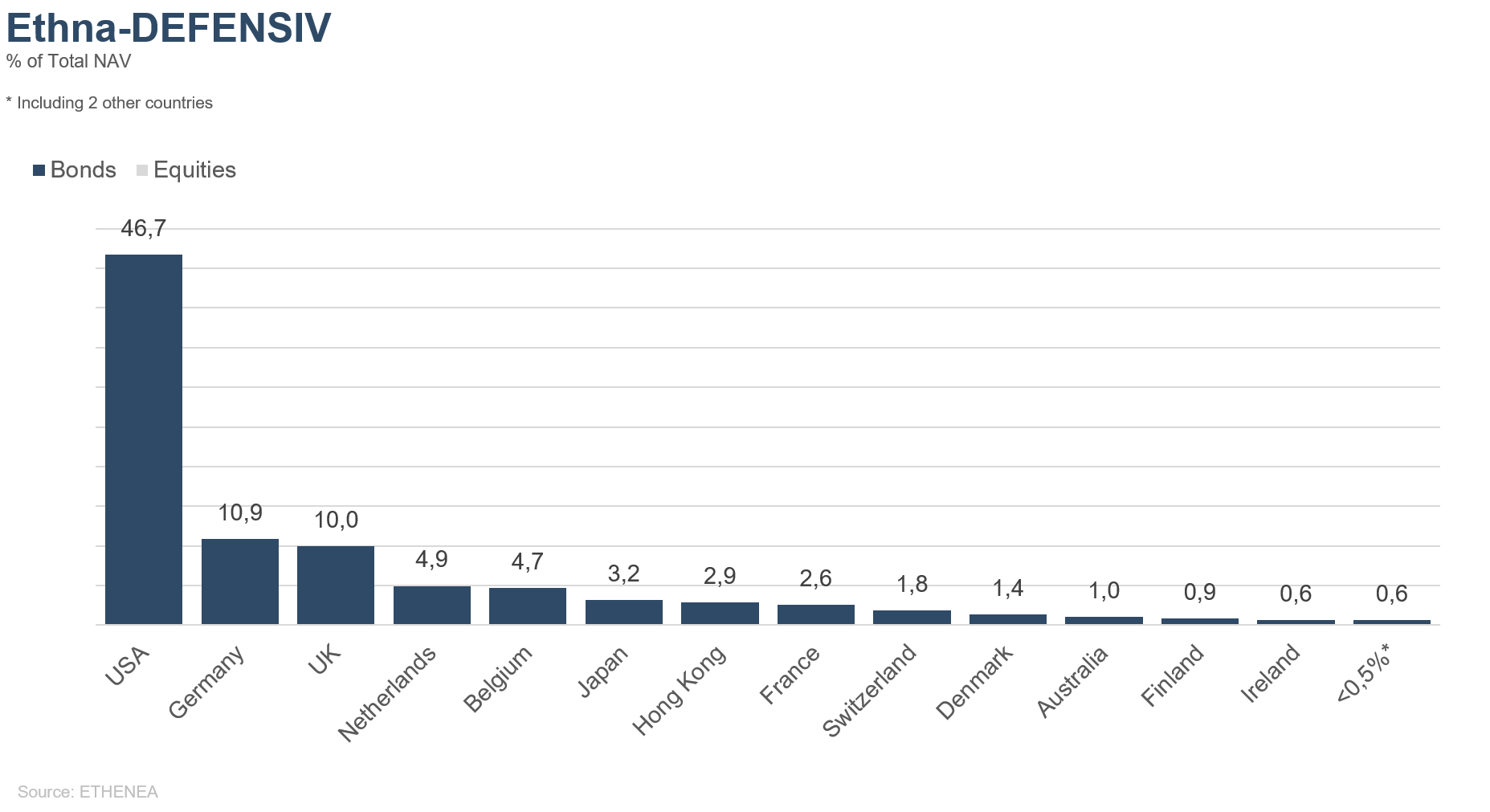

Gráfico 9: Composición de la cartera del Ethna-DEFENSIV según la procedencia

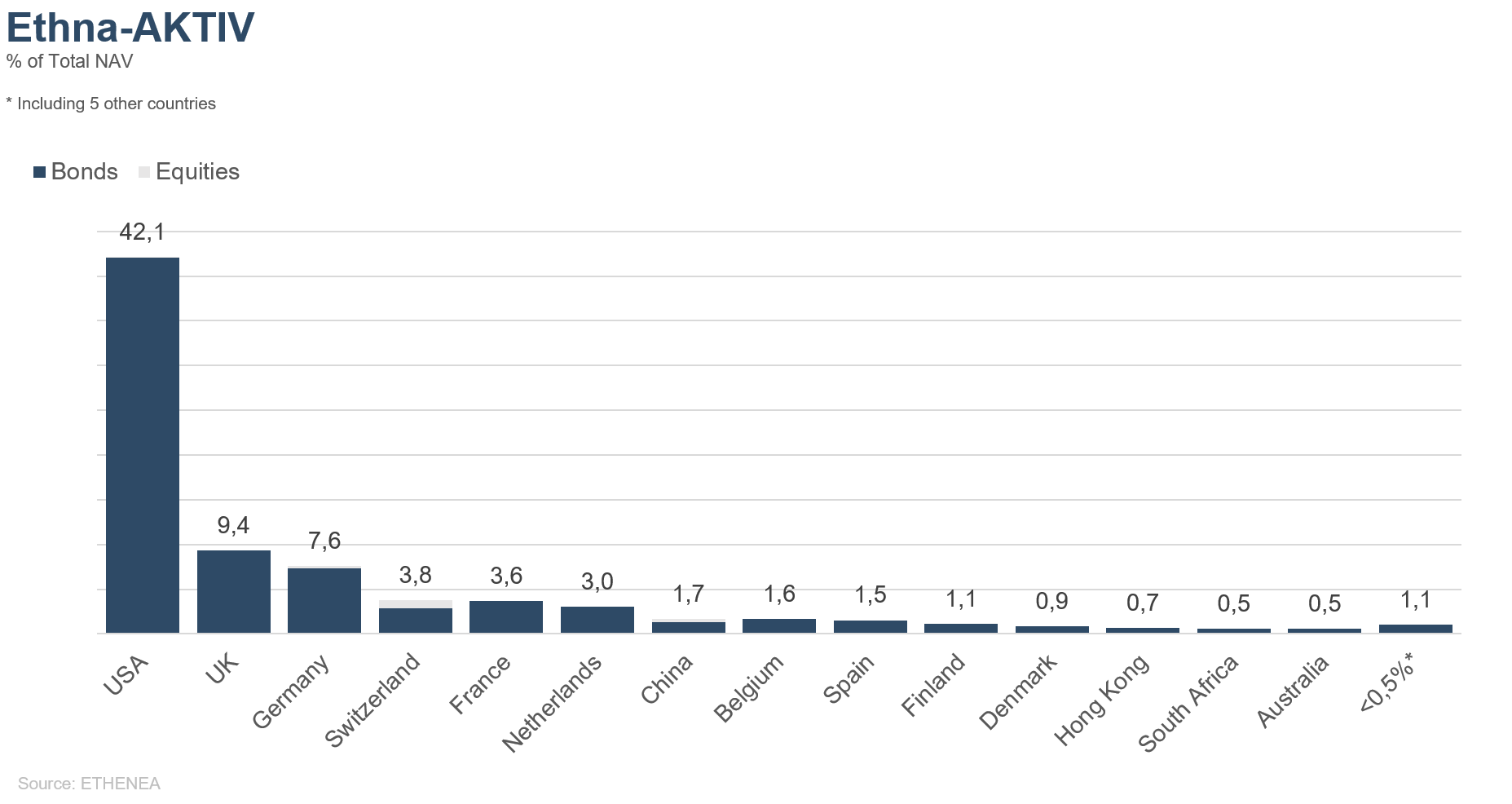

Gráfico 10: Composición de la cartera del Ethna-AKTIV según la procedencia

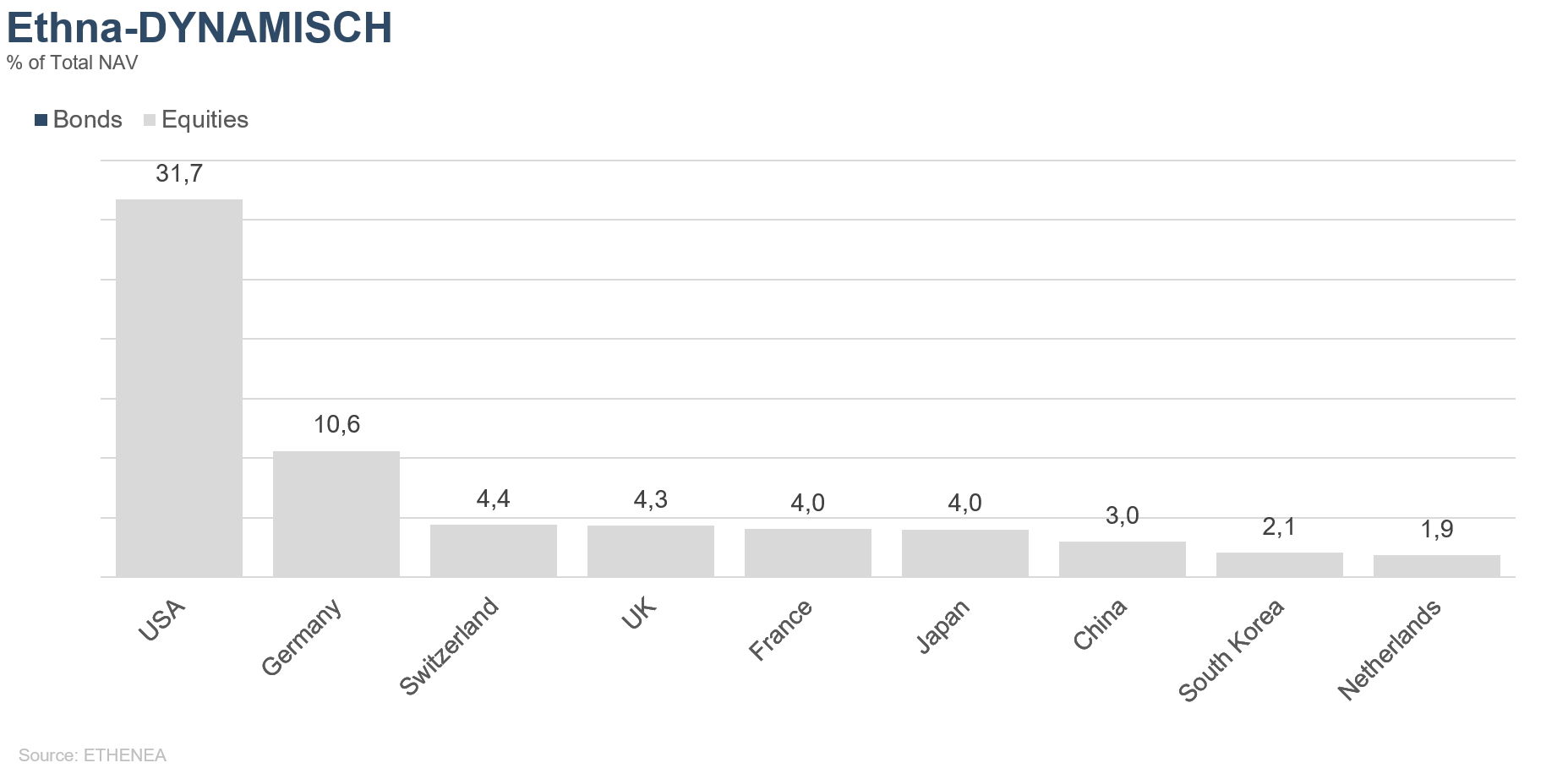

Gráfico 11: Composición de la cartera del Ethna-DYNAMISCH según la procedencia

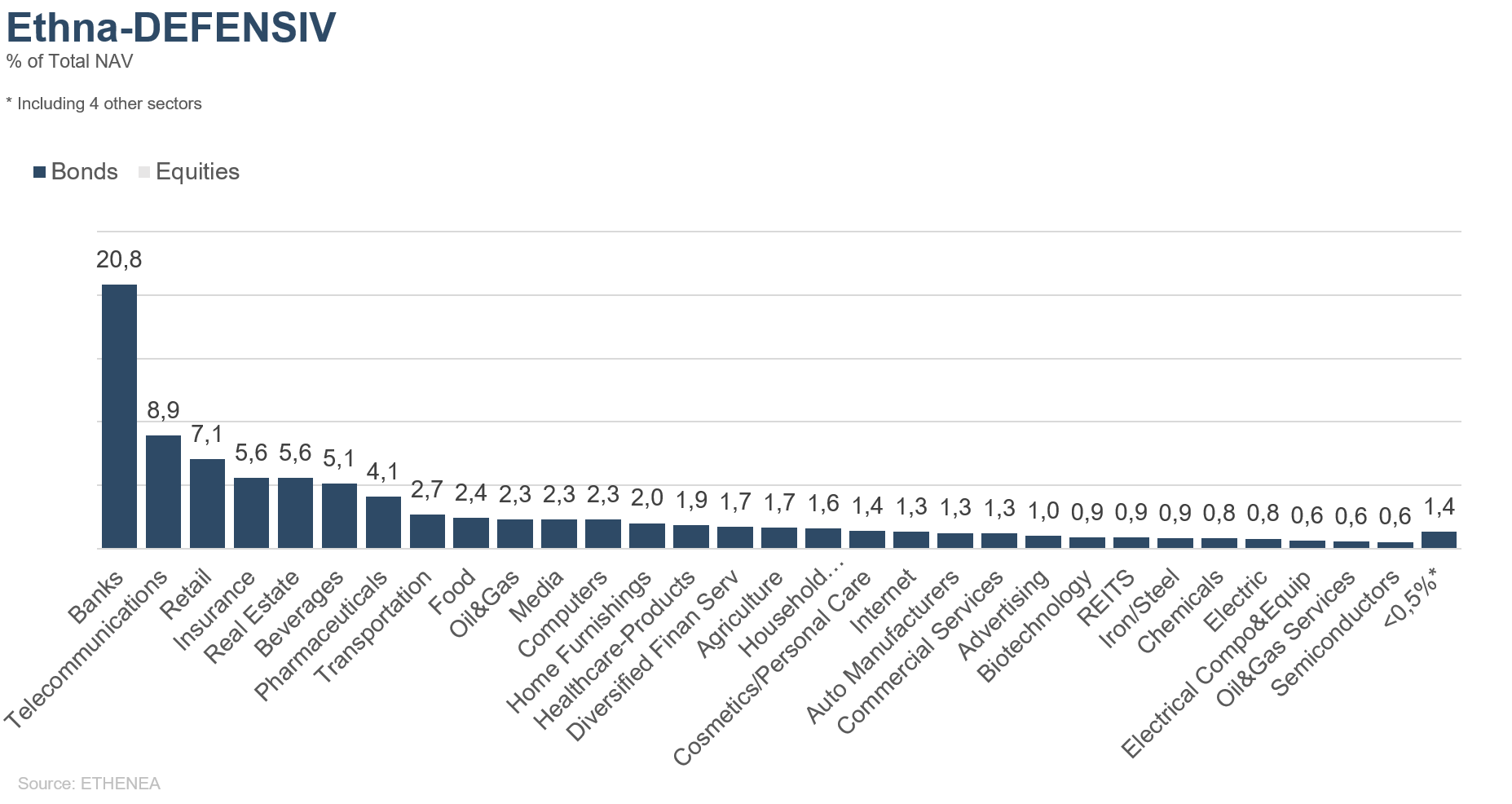

Gráfico 12: Composición de la cartera del Ethna-DEFENSIV según el sector del emisor

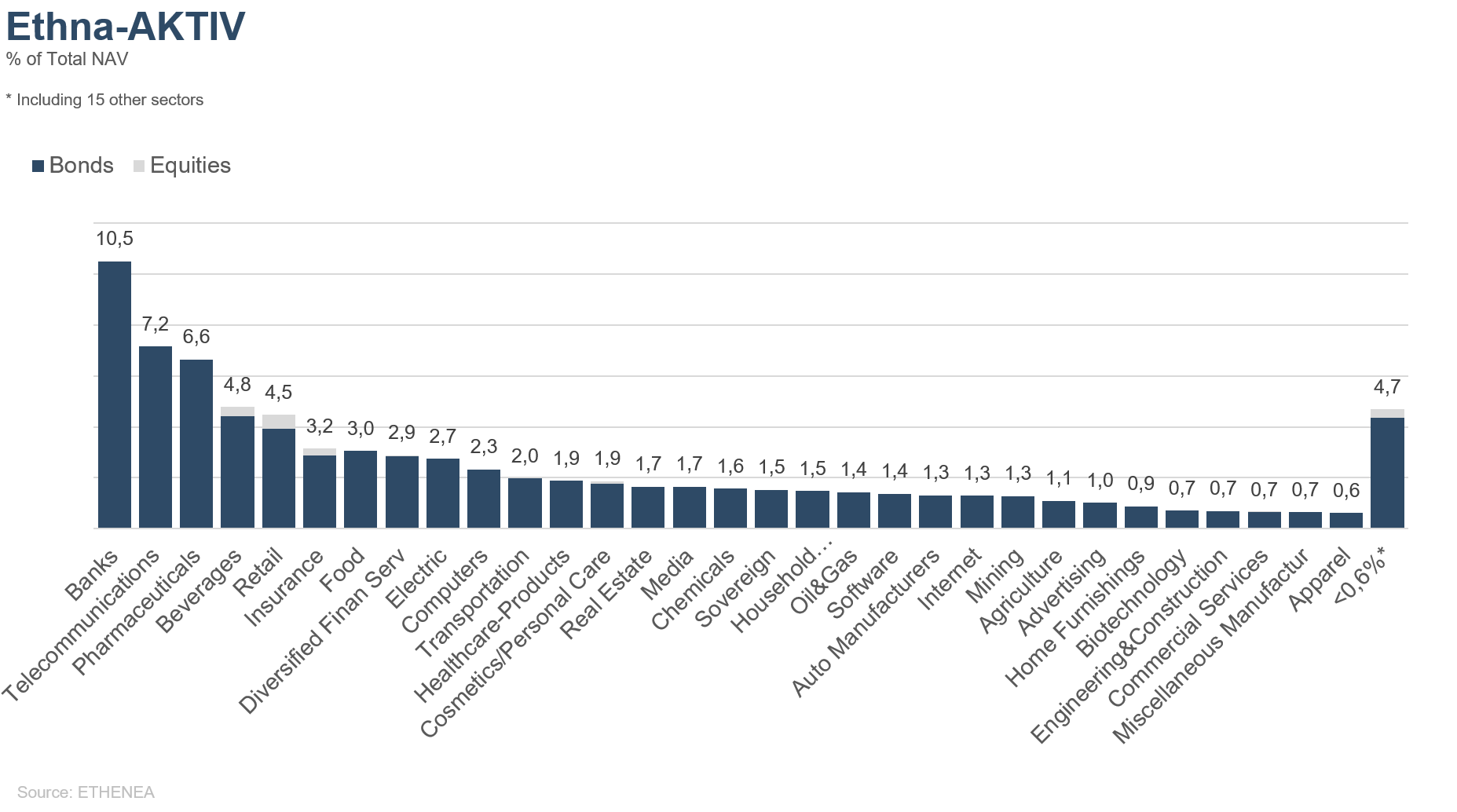

Gráfico 13: Composición de la cartera del Ethna-AKTIV según el sector del emisor

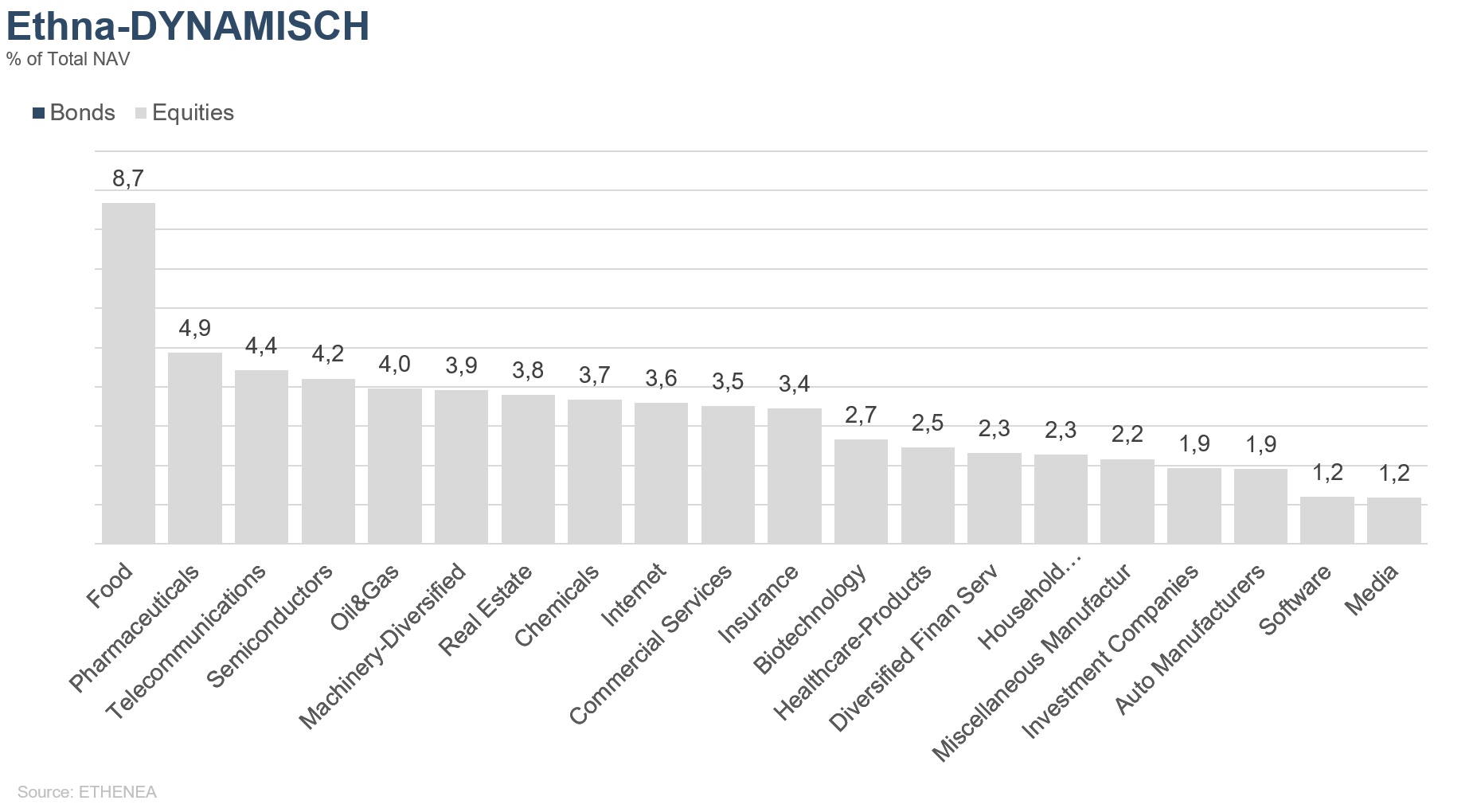

Gráfico 14: Composición de la cartera del Ethna-DYNAMISCH según el sector del emisor

* El término «efectivo» incluye depósitos a plazo, depósitos a un día, cuentas corrientes/otras cuentas. El término «renta variable neta» incluye la inversión directa y la exposición resultante de los derivados de renta variable.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Esta comunicación publicitaria es únicamente para fines informativos. Está prohibida su transmisión a personas en países donde el fondo no está autorizado para su distribución, especialmente en EE.UU. o a personas estadounidenses. La información no constituye una oferta ni una invitación para comprar o vender valores o instrumentos financieros y no sustituye el asesoramiento personalizado al inversor o al producto. No tiene en cuenta los objetivos de inversión individuales, la situación financiera ni las necesidades particulares del destinatario. Antes de tomar una decisión de inversión, deben leerse cuidadosamente los documentos de venta vigentes (folleto, documentos de información clave/PRIIPs-KIDs, informes semestrales y anuales). Estos documentos están disponibles en alemán y en traducción no oficial en la sociedad gestora ETHENEA Independent Investors S.A., en el depositario, en los agentes de pago o de información nacionales, así como en www.ethenea.com. Los términos técnicos más importantes se encuentran en el glosario de www.ethenea.com/glosario/. La información detallada sobre oportunidades y riesgos de nuestros productos se encuentra en el folleto vigente. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. Los precios, valores y rendimientos pueden subir o bajar y pueden llevar a la pérdida total del capital invertido. Las inversiones en divisas extranjeras están sujetas a riesgos de tipo de cambio adicionales. No se pueden derivar compromisos ni garantías vinculantes para resultados futuros a partir de la información proporcionada. Las suposiciones y el contenido pueden cambiar sin previo aviso. La composición de la cartera puede cambiar en cualquier momento. Este documento no constituye una información completa sobre riesgos. La distribución del producto puede dar lugar a remuneraciones para la sociedad gestora, empresas vinculadas o socios de distribución. Son determinantes los datos sobre remuneraciones y costes que figuran en el folleto vigente. Una lista de los agentes de pago e información nacionales, un resumen de los derechos de los inversores y las advertencias sobre los riesgos de un cálculo erróneo del valor liquidativo están disponibles en www.ethenea.com/avisos-legales/.En caso de error en el cálculo del valor liquidativo, la compensación se realizará conforme a la Circular CSSF 24/856; para participaciones suscritas a través de intermediarios financieros, la compensación puede estar limitada. Información para inversores en Suiza: El país de origen del fondo de inversión colectiva es Luxemburgo. El representante en Suiza es IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zúrich. El agente de pagos en Suiza es DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zúrich. El folleto, los documentos de información clave (PRIIPs-KIDs), los estatutos y los informes anuales y semestrales pueden obtenerse gratuitamente del representante. Información para inversores en Bélgica: El folleto, los documentos de información clave (PRIIPs-KIDs), los informes anuales y semestrales del subfondo están disponibles gratuitamente en alemán a petición de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburgo y del representante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburgo. A pesar del máximo cuidado, no se garantiza la exactitud, integridad o actualidad de la información. Solo los documentos originales en alemán son vinculantes; las traducciones son solo para fines informativos. El uso de formatos publicitarios digitales es bajo su propia responsabilidad; la sociedad gestora no asume ninguna responsabilidad por fallos técnicos o violaciones de la protección de datos por parte de proveedores externos de información. El uso solo está permitida en países donde esté legalmente autorizado. Todos los contenidos están protegidos por derechos de autor. Cualquier reproducción, distribución o publicación, total o parcial, solo está permitida con el consentimiento previo por escrito de la sociedad gestora. Copyright © ETHENEA Independent Investors S.A. (2025). Todos los derechos reservados. 02/07/2019