¿Se hará realidad ahora el brexit sin acuerdo?

Los conservadores británicos han elegido a Boris Johnson como nuevo líder de su partido. Sucede a Theresa May como primer ministro de Gran Bretaña. Y se desataron los truenos. La dudosa reputación del ex alcalde de Londres y ex ministro de asuntos exteriores le precedía. Es un claro defensor del brexit y ha reclamado la renegociación del acuerdo negociado entre la UE y los representantes del gobierno anterior bajo el mandato de Theresa May. Reorganizó el gabinete de inmediato y anunció que, si era necesario, abandonaría la UE sin un acuerdo en caso de que la UE no hiciera concesiones e insistiera en el tratado negociado con Theresa May. Con el objetivo de recalcar esta amenaza, ha creado un gabinete que se ocupa exclusivamente de la planificación de un brexit sin acuerdo. Sin embargo, la UE y los jefes de gobierno nacionales de los Estados miembros ya han anunciado que no están dispuestos a renegociar. La fecha prevista para la retirada sigue siendo el 31 de octubre de este año. ¿Se retirará Gran Bretaña de la UE el 31 de octubre sin llegar a un acuerdo?

La decisión final no se adoptará hasta poco antes de la fecha de retirada. El pueblo británico y el Parlamento están profundamente enfrentados en esta cuestión. Ninguna de las tres opciones conocidas - un brexit sin acuerdo, el acuerdo ya negociado por Theresa May y la UE o la permanencia de Gran Bretaña en la UE - cuenta con una mayoría, pero sí existe una mayoría en contra de cada una de ellas. Además, el gobierno de Boris Johnson cuenta con una escasa mayoría de un escaño en el Parlamento británico. Por lo tanto, en caso de que Boris Johnson condujera al reino sin vacilar hacia un brexit sin acuerdo, se corre el riesgo de que el voto de censura prospere.

El mayor escollo en las negociaciones de salida sigue siendo la situación de la frontera entre Irlanda e Irlanda del Norte. Al no haberse alcanzado aún una solución definitiva a este problema, se ha introducido en el acuerdo negociado el llamado «mecanismo de salvaguarda». En dicho acuerdo se establece que el Reino Unido y la UE permanecerán en una unión aduanera mientras esta cuestión fronteriza no se haya resuelto, incluso después de un periodo de transición. Esta opción, a su vez, resulta inaceptable para los grandes partidarios del brexit, ya que temen permanecer en una unión aduanera con la UE para siempre.

Es difícil imaginar una solución viable que difiera de una frontera abierta a las personas y las mercancías entre los dos Estados irlandeses (Irlanda del Norte sigue formando parte del mercado interior de la UE) y de una frontera bien definida con controles fronterizos. La primera de ellas es inaceptable para los partidarios del brexit y la segunda recibe un rechazo vehemente por parte de Irlanda. Obviamente, otra solución sería unificar Irlanda e Irlanda del Norte, pero ese no es el objetivo del Gobierno de Londres. Los partidarios de la reunificación de ambas partes de la isla irlandesa, sin embargo, ya intuyen su oportunidad. En el rugby, donde Irlanda e Irlanda del Norte forman parte de una misma selección nacional, se demuestra que la integración puede funcionar, al menos en el deporte rey.

La inquebrantable postura de Boris Johnson también ha reavivado el debate sobre la independencia de Escocia. Incluso en Gales, país en el que la mayoría votó a favor de abandonar la UE en el referéndum del brexit, el deseo de independencia está creciendo. La pequeña Gran Bretaña, también conocida como Inglaterra, se está convirtiendo en una opción cada vez más factible, lo que lleva años siendo una realidad en el mundo del fútbol.

Desde el resultado positivo del referéndum del brexit, Gran Bretaña se encuentra en un callejón sin salida y no parece estar en condiciones de salir de esta situación en este momento. Quienes votaron a favor del brexit se dividen en partidarios de un brexit sin acuerdo y aquellos que solamente quieren salir de la UE con un acuerdo. Ninguna de las vías, incluida la opción de permanecer en la UE, goza de mayoría, y ni siquiera unas nuevas elecciones cambiarán esta situación. El perjuicio causado a la economía ya es inmenso y, en parte, irreversible. El crecimiento económico excepcionalmente fuerte a principios de año se debe únicamente al aumento de las existencias en previsión de la fecha inicial del brexit, el 31 de marzo. Los precios de los inmuebles están bajando drásticamente, las empresas minoristas se están derrumbando, los trabajadores extranjeros ya han abandonado el país y hace tiempo que el sector industrial ha reducido sus inversiones y ha cerrado algunas de sus instalaciones debido a la falta de claridad en las condiciones marco. El principal propietario de centros comerciales en el Reino Unido, Intu Properties plc, entre otros, se ha visto obligado a reducir el valor de sus propiedades en cerca de un 10%, hasta 8.400 millones de libras esterlinas, en el primer semestre de 2019. Los ingresos por alquileres se han visto reducidos en un 8%, afectados por la quiebra de las dos cadenas minoristas Debenhams y Arcadia. Según la información de la Sociedad de Fabricantes y Comerciantes de Automóviles de Reino Unido (SMMT), la inversión extranjera en la industria del automóvil cayó a un mínimo de 90 millones de libras esterlinas en el primer semestre de 2019, después de que se hubieran invertido 347 millones de libras esterlinas en el mismo periodo en 2018. En 2017, la cifra ascendía a 647 millones de libras esterlinas. La producción de automóviles en el Reino Unido se ha visto especialmente afectada, ya que no solamente se ve afectada por el brexit, sino también por el cambio estructural del sector en general. Ford, Nissan, Honda y Jaguar Land Rover han anunciado recortes de personal, reubicaciones de la producción o incluso cierres completos de fábricas. Esta es una de las razones por las que la libra esterlina ha registrado recientemente una importante depreciación.

Las próximas publicaciones de indicadores económicos mostrarán una vez más el deterioro de la economía. Cualquiera que sea el camino que se tome, la situación no mejorará en un futuro inmediato. Ninguno de los protagonistas de la historia está en condiciones de resolver el conflicto. En Reikiavik, el cómico Jón Gnarr fue elegido alcalde en 2010, y ha hecho un buen trabajo. En Ucrania, el humorista Volodimir Zelenski fue elegido presidente en las últimas elecciones. Queda por ver si será capaz de estar a la altura de las expectativas. Gran Bretaña es conocida por su humor. ¿Qué humorista ayudará a Gran Bretaña?

El duelo: Los bancos centrales contra la economía: ¿quién ganará?

La Fed ha reducido recientemente su tipo de interés básico en un 0,25 %. En nuestro vídeo de hoy, Harald Berres, uno de los principales gestores de cartera de Ethna-DYNAMISCH, analiza los factores que llevaron al banco central a dar este paso.¿No puede reproducir el vídeo? Entonces, haga clic AQUÍ.

Posicionamiento de los Fondos de Ethna

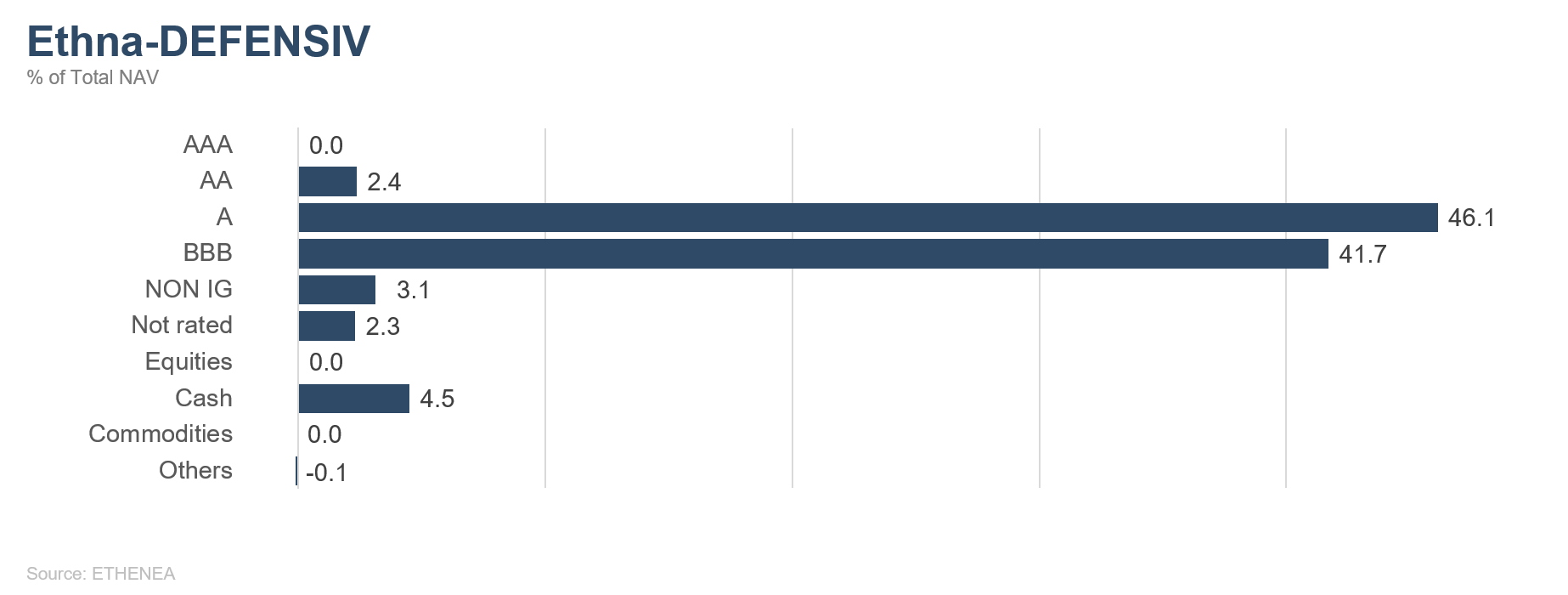

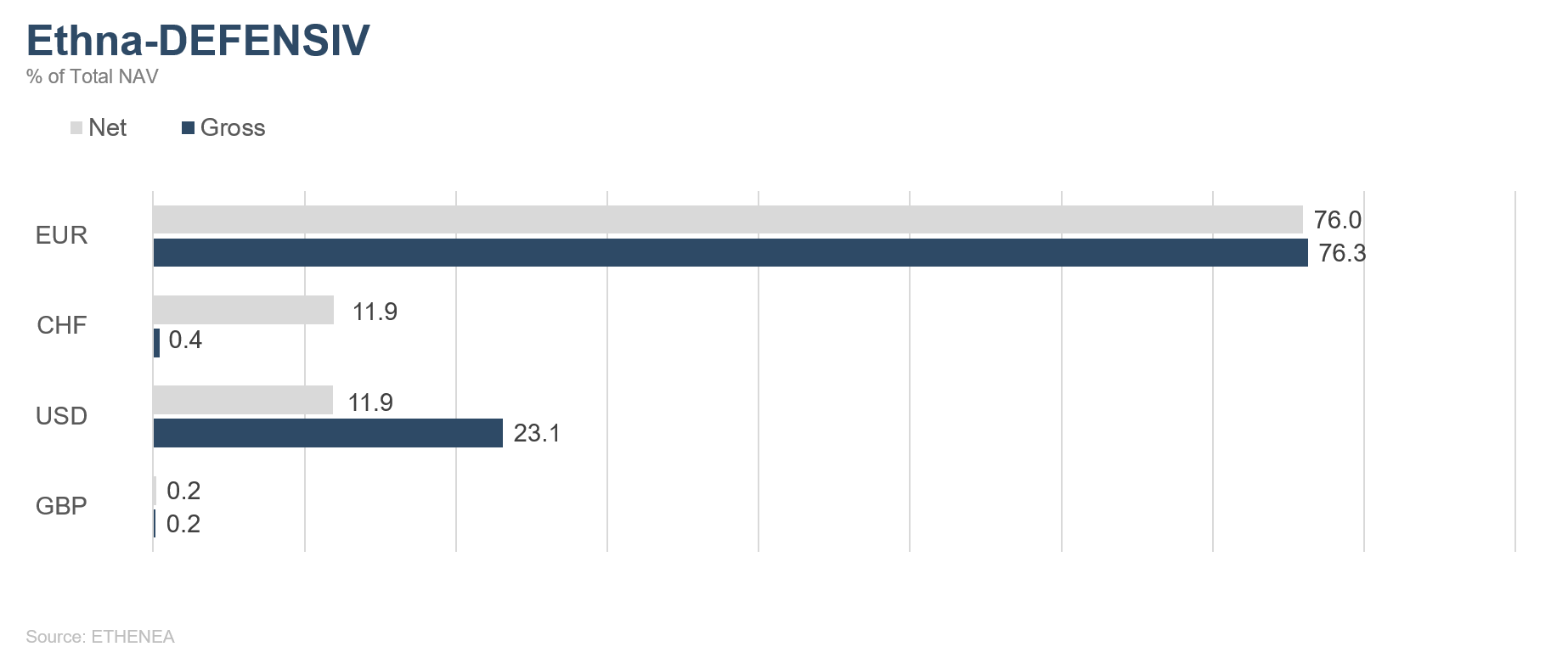

Ethna-DEFENSIV

En verano, los datos e información complejos, que únicamente se obtienen después de un análisis detallado, a menudo se desvanecen de inmediato en un segundo plano. Sin embargo, además de innumerables tuits, declaraciones de intenciones políticas y otras noticias, el pasado mes de julio también hubo que analizar datos económicos. Los indicadores publicados muestran un panorama dispar.

En Europa - especialmente en Italia y Francia - los datos sobre la industria lograron sorprender de forma positiva a los mercados. La producción industrial de la zona euro volvió a crecer en julio, pero sigue siendo inferior a la del año pasado. Para la industria europea no es fácil mirar hacia el futuro. El índice del clima empresarial de la Comisión Europea, que apunta al futuro, ha caído por novena vez consecutiva. Las empresas son pesimistas en cuanto a su producción actual y futura, así como en lo que respecta a la situación de los pedidos. Son varios los factores que contribuyen a esta situación. El aumento de las probabilidades de que se produzca un brexit desordenado, la disminución mundial de la demanda de automóviles, las cargas derivadas de los derechos de aduana ya impuestos y de los posibles derechos de aduana adicionales, la reconfiguración de las cadenas de suministro internacionales y, por último, pero no por ello menos importante, el aumento del precio del petróleo, están afectando a la industria manufacturera de la zona euro. En consecuencia, los consumidores particulares también se muestran reacios a tomar decisiones de compra, por lo que el crecimiento de las ventas al por menor en los principales países de la zona euro no está a la altura de las expectativas y el dato de inflación para el conjunto de la zona, que se sitúa en el 1,1 %, está muy por debajo del objetivo del BCE, que se sitúa en niveles inferiores, aunque cercanos, al 2 %.

En Estados Unidos, el sentimiento de los consumidores se ha estabilizado recientemente. El descenso del desempleo a niveles récord, el aumento de los salarios por hora y la subida de los precios de los inmuebles apoyan la confianza de los consumidores estadounidenses. Sin embargo, la incertidumbre sobre las futuras relaciones comerciales sigue preocupando a las empresas, que se muestran reacias a tomar decisiones de inversión. EL índice de gerentes de compras de la industria manufacturera estadounidense sigue bajando y, en julio, alcanzó el nivel crítico de 50, por debajo del cual se observa una contracción del sector. Al mismo tiempo, el clima entre los gerentes de compras del sector de servicios de Estados Unidos ha mejorado ligeramente en los últimos tiempos, pero sigue estando muy por debajo de los niveles del primer trimestre.

Tanto el BCE como la Fed de Estados Unidos han dejado claro en sus decisiones del mes pasado que mantendrán sus políticas de dinero barato para impulsar la inflación y evitar que la economía entre en recesión. Esta evolución ha favorecido principalmente a los bonos y acciones estadounidenses, mientras que la preocupación por un brexit desordenado y unos resultados empresariales desiguales ha afectado a la renta variable europea hacia finales de mes. En julio, Ethna-DEFENSIV se benefició de una subida del 1,78 % de los precios de los bonos corporativos, que fue especialmente fuerte.

Dada la incertidumbre sobre la trayectoria futura de la economía, Ethna-DEFENSIV sigue invirtiendo en bonos de alta calidad de sectores con bajo carácter cíclico (ponderación en la cartera total: 96 %). En previsión de una nueva caída de los tipos de interés, hemos aumentado sucesivamente la duración de los bonos de 6,5 a 6,7, mediante un ligero cambio hacia los valores denominados en dólares estadounidenses. Para beneficiarnos asimismo de la caída de los tipos de interés estadounidenses y, posiblemente, también de los británicos, disponemos, además de los futuros sobre valores del Tesoro estadounidense a 10 años existentes (ponderación en la cartera de renta fija: 12 %) de una exposición del 10 % a futuros Gilt a 10 años.

Por último, hemos aumentado nuestra posición actual el «franco suizos», considerado una divisa refugio, en tres puntos porcentuales, hasta el 12 %. Asimismo, también aumentamos la posición abierta en USD en 2 puntos porcentuales, hasta el 12 %.

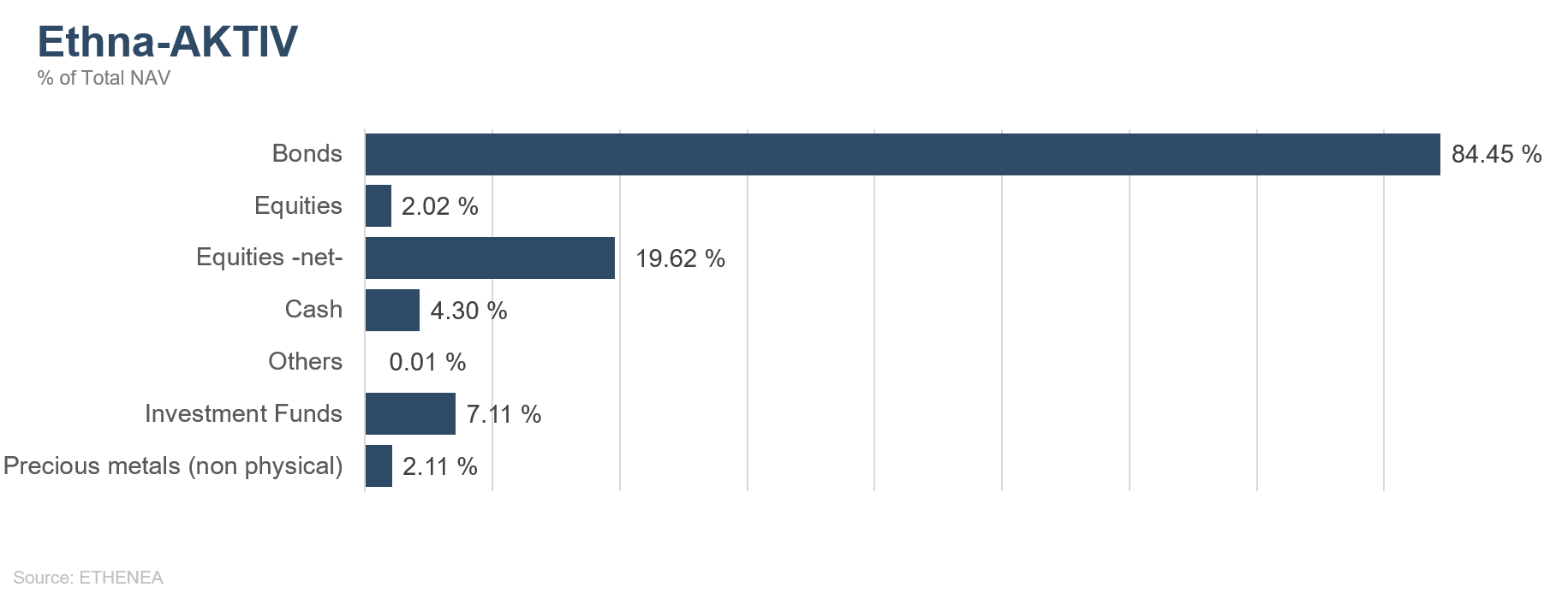

Ethna-AKTIV

En julio, la cartera de Ethna-AKTIV volvió a beneficiarse de las buenas condiciones de los mercados de capitales y de su baja volatilidad. La contracción de los diferenciales de crédito a nivel mundial, cuando menos en Europa, la nueva caída de los tipos de interés, la fortaleza del dólar estadounidense y un mercado de renta variable estadounidense ligeramente positivo han tenido un efecto positivo en la cartera.

En este contexto de fluctuaciones de los mercados y de evolución desfavorable de la renta variable europea y asiática, la cartera, orientada a la renta fija, sigue estando bien posicionada, con una relativa sobreponderación de la renta variable estadounidense (exposición del 15 %) y del dólar estadounidense (exposición del 23 %). La asignación, superior al 80 % en bonos, sigue siendo el principal motor de rendimiento de la cartera. Si bien este segmento de la cartera contribuyó en cerca de dos tercios a los resultados mensuales de julio, la contribución a lo largo del año asciende ya a aproximadamente cuatro quintas partes de los resultados anuales. Hemos participado relativamente poco en la brillante recuperación del mercado bursátil porque hemos asignado, de forma deliberada, el margen de riesgo disponible a otras clases de activos durante el resto del año, sobre todo a principios de año, pero también a los picos de los nuevos valores inducidos por los bajos tipos de interés. En este contexto de nuevo ciclo mundial de recortes de tipos de interés, al que se ha adherido la Fed el pasado 31 de julio, seguiremos manteniendo este posicionamiento. Tanto la actual campaña de presentación de informes como algunos de los principales indicadores muestran un panorama heterogéneo de la economía mundial.

Todo ello, junto con la caída de los datos de inflación y de las expectativas, se traduce en un escenario base para nosotros con un crecimiento mundial más débil, que se verá contrarrestado por un nuevo recorte de los tipos de interés y, en caso necesario, por una nueva ronda de expansión cuantitativa. El éxito de esta medida dependerá, entre otras cosas, del resultado de las negociaciones comerciales en curso entre los Estados Unidos y China. Sin embargo, nos mantenemos escépticos tanto en lo que respecta a un acuerdo rápido como a los beneficios de las medidas de política monetaria. En cuanto al posicionamiento de nuestra cartera, se espera un nuevo recorte de los tipos de interés, especialmente en Estados Unidos, por lo que hemos vuelto a aumentar la correspondiente cobertura de la duración tras el cierre en junio. El mes pasado, se amplió la posición en francos suizos al 12 %.

En nuestra opinión, el Banco Nacional Suizo tiene menos margen de maniobra que el BCE y, por lo tanto, esta divisa «refugio» será más atractiva en caso de que se produzca un recorte de los tipos de interés europeos. Tras un tiempo de calma en lo referente al brexit, el gobierno de Boris Johnson ha retomado las negociaciones de retirada. No es únicamente por el hecho de que la probabilidad de que se produzca un brexit duro sin llegar a un acuerdo está aumentando de nuevo, sino también porque parte del daño económico de las conversaciones en torno a la salida ya se ha producido, por lo que consideramos que es muy probable que el Banco de Inglaterra adopte medidas de apoyo. Por esta razón, en el transcurso del mes ampliamos nuestra posición en bonos del gobierno británico al 12 %.

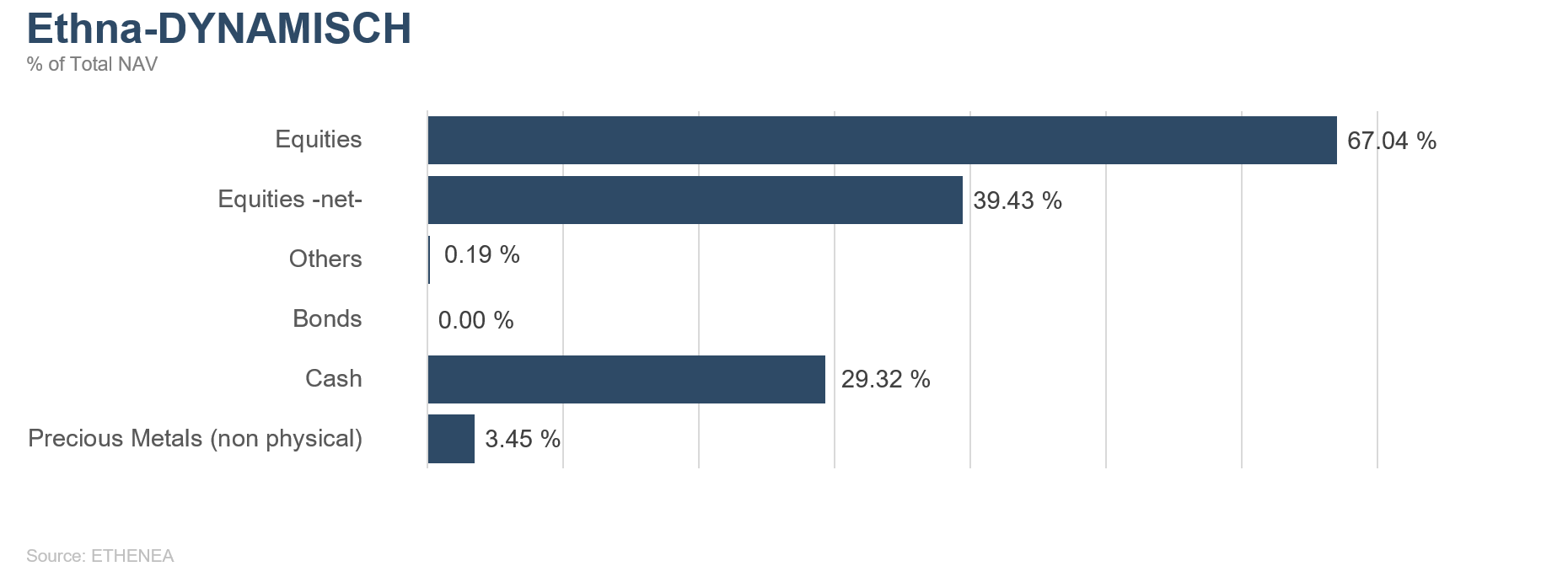

Ethna-DYNAMISCH

A pesar de una serie de puntos críticos a nivel mundial, los mercados de valores no se frenaron en julio y se mantuvieron positivos. La mayoría de los principales índices – especialmente en Estados Unidos – alcanzaron nuevos máximos históricos. La homogeneidad de los resultados entre Europa y los Estados Unidos es asombrosa. El S&P 500 y el STOXX Europe 600 han estado prácticamente a la par desde principios de año. También en julio, los mercados bursátiles se han visto impulsados más por la relajación de la política monetaria mundial que por los fundamentales.

En su última reunión, el BCE mostró su apoyo y señaló que seguiría haciéndolo. Dada la situación económica en los Estados Unidos, que sigue siendo sólida, la Fed se mostró algo más moderada en su discurso. Sin embargo, a finales de julio se produjo el primer recorte de tipos en diez años (0,25 %). Y aquí es precisamente donde reside el conflicto. Si bien los mercados bursátiles evolucionan al unísono de forma positiva, la brecha económica entre Estados Unidos y el resto del mundo se está ampliando, lo que es especialmente evidente en el sector industrial europeo. En el sector de los servicios, los indicadores de confianza se mantienen estables, pero desde hace meses están disminuyendo en el sector manufacturero y, en la actualidad, están alcanzando un nivel crítico.

Como principal centro industrial de Europa, Alemania, en particular, se enfrenta a unas perspectivas poco halagüeñas. Varias alertas sobre beneficios de grandes empresas como BASF o Daimler subrayan el difícil sentimiento de los sectores afectados. La pregunta crucial en las próximas semanas será: ¿Pueden las medidas anunciadas e implementadas por los bancos centrales volver a impulsar la economía o estamos entrando lentamente en un territorio incómodo, posiblemente en una recesión? Los mercados de valores están cerca de sus máximos y no están preparados para una recesión. Y es precisamente aquí donde reside el peligro en los meses de agosto y septiembre que, desde el punto de vista estacional, son bastante débiles. A corto plazo, los mercados bursátiles son muy susceptibles a las correcciones debido a la euforia y a la imprudencia. Desde un punto de vista económico, no es absolutamente necesario un nuevo movimiento de los tipos de interés por parte de la Fed; más bien son la política (véanse los comentarios del presidente de Estados Unidos Trump) y las expectativas públicas de la Fed las que exigen nuevos movimientos de los tipos de interés. Si la Fed no se posiciona claramente en la dirección de nuevos recortes de tipos en las próximas semanas, los mercados estadounidenses podrían reaccionar con frialdad.

En la cartera, vendimos acciones de BASF tras una alerta sobre sus beneficios y redujimos aún más el componente cíclico del Fondo. En comparación con la fuerza de la alerta, la acción reaccionó con prudencia, registrando caídas de un solo dígito. Sin embargo, su valor ha aumentado como consecuencia de la reducción de las previsiones. Por tanto, la renta variable es vulnerable a nuevas pérdidas en el entorno actual.

Debido a las altas expectativas de los mercados en la actualidad, al débil rendimiento de los mercados bursátiles en los meses de verano y a los continuos conflictos sin resolver (brexit y conflictos comerciales), la ponderación de la renta variable en el mes de julio se situó en una media moderada del 40 %. En caso de que las medidas anunciadas por los bancos centrales se reflejen en un crecimiento positivo en las próximas semanas, nuestra posición de tesorería nos colocará en una posición cómoda para aumentar de forma significativa dicha ponderación en cualquier momento. Como resultado de la fuerte caída de los tipos de interés en Estados Unidos y de la cada vez más evidente política de tipos de interés «bajos durante más tiempo... quizás para siempre», especialmente en Europa, la renta variable seguirá siendo una inversión fundamental en la cartera de Ethna-DYNAMISCH a medio plazo.

Gráfico 1: Estructura de la cartera* del Ethna-DEFENSIV

Gráfico 2: Estructura de la cartera* del Ethna-AKTIV

Gráfico 3: Estructura de la cartera* del Ethna-DYNAMISCH

Gráfico 4: Composición de la cartera del Ethna-DEFENSIV por divisas

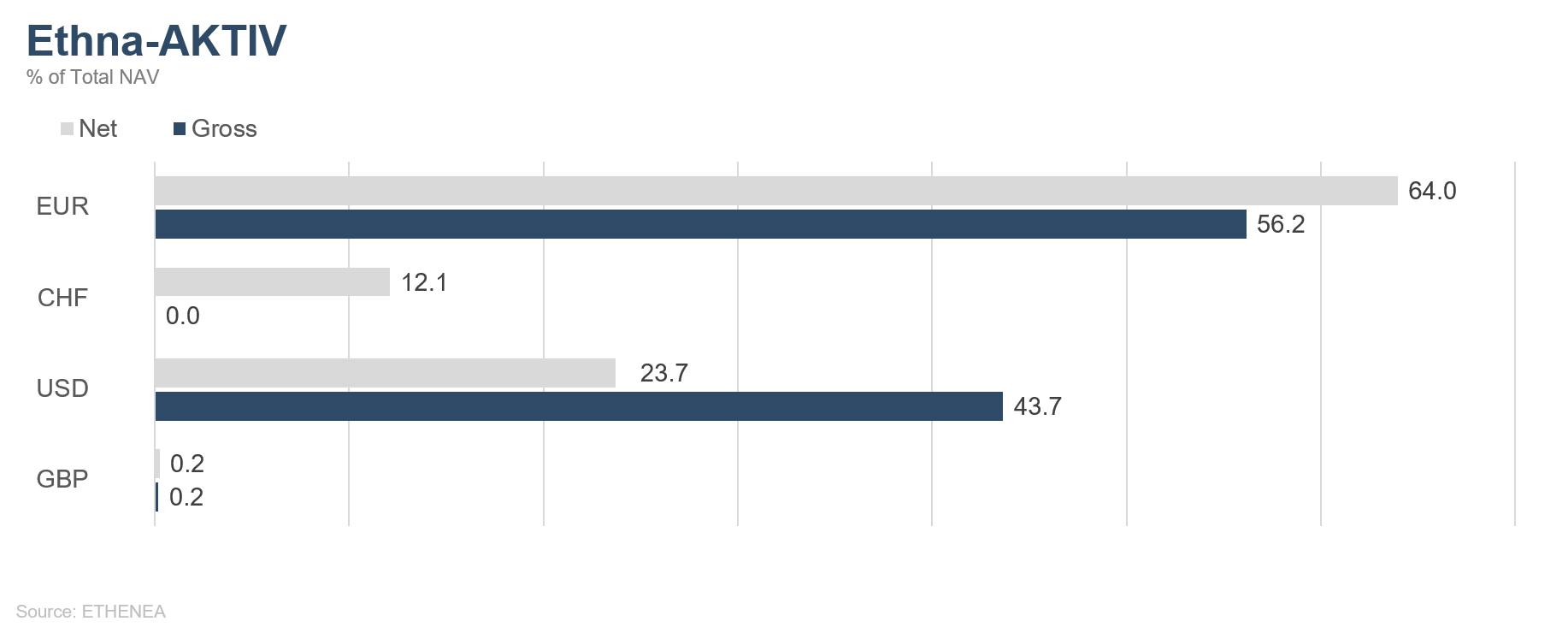

Gráfico 5: Composición de la cartera del Ethna-AKTIV por divisas

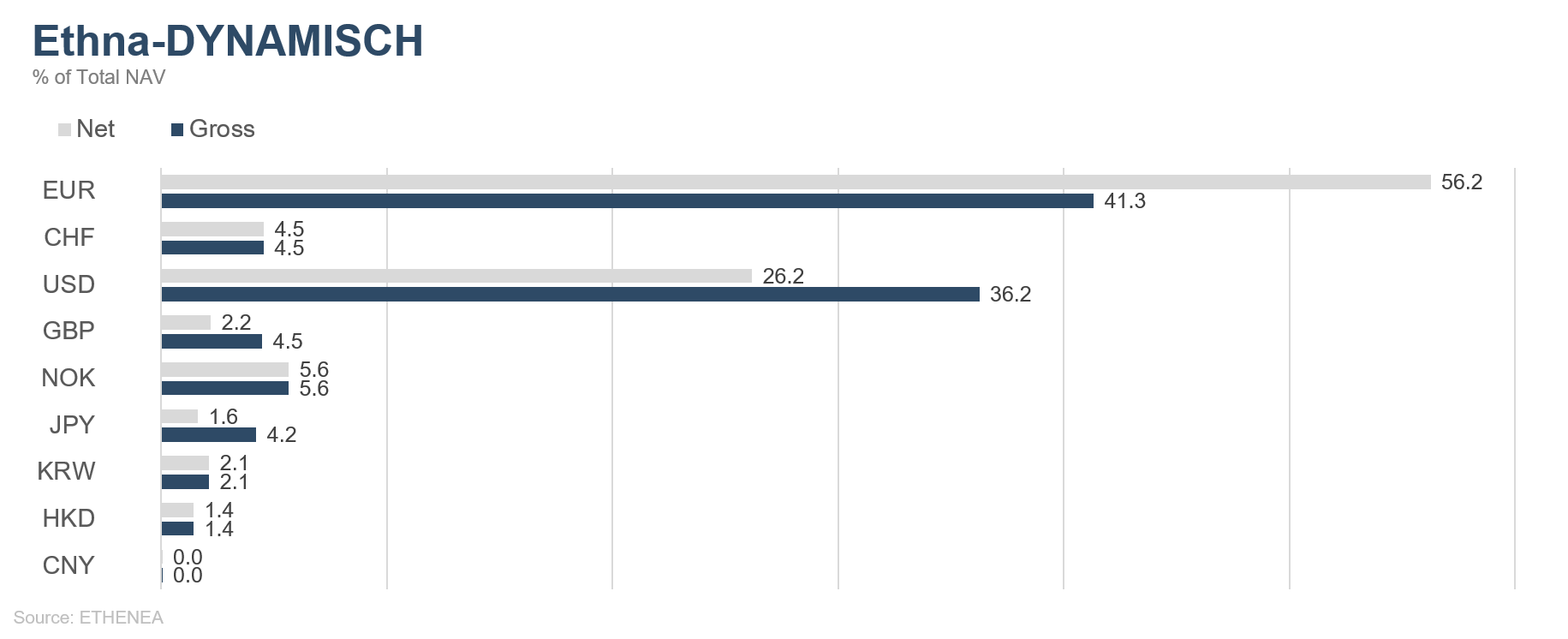

Gráfico 6: Composición de la cartera del Ethna-DYNAMISCH por divisas

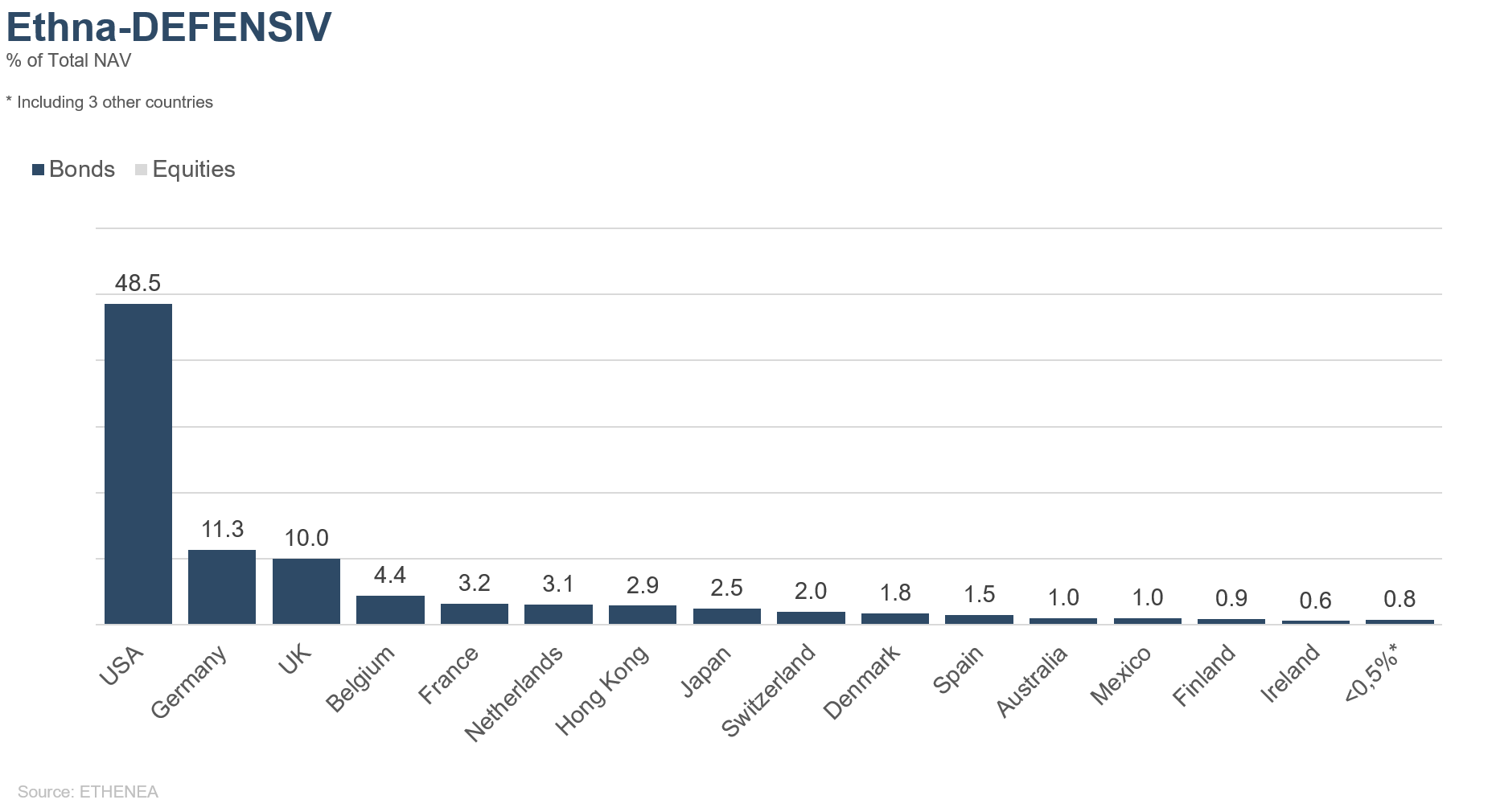

Gráfico 7: Composición de la cartera del Ethna-DEFENSIV según la procedencia

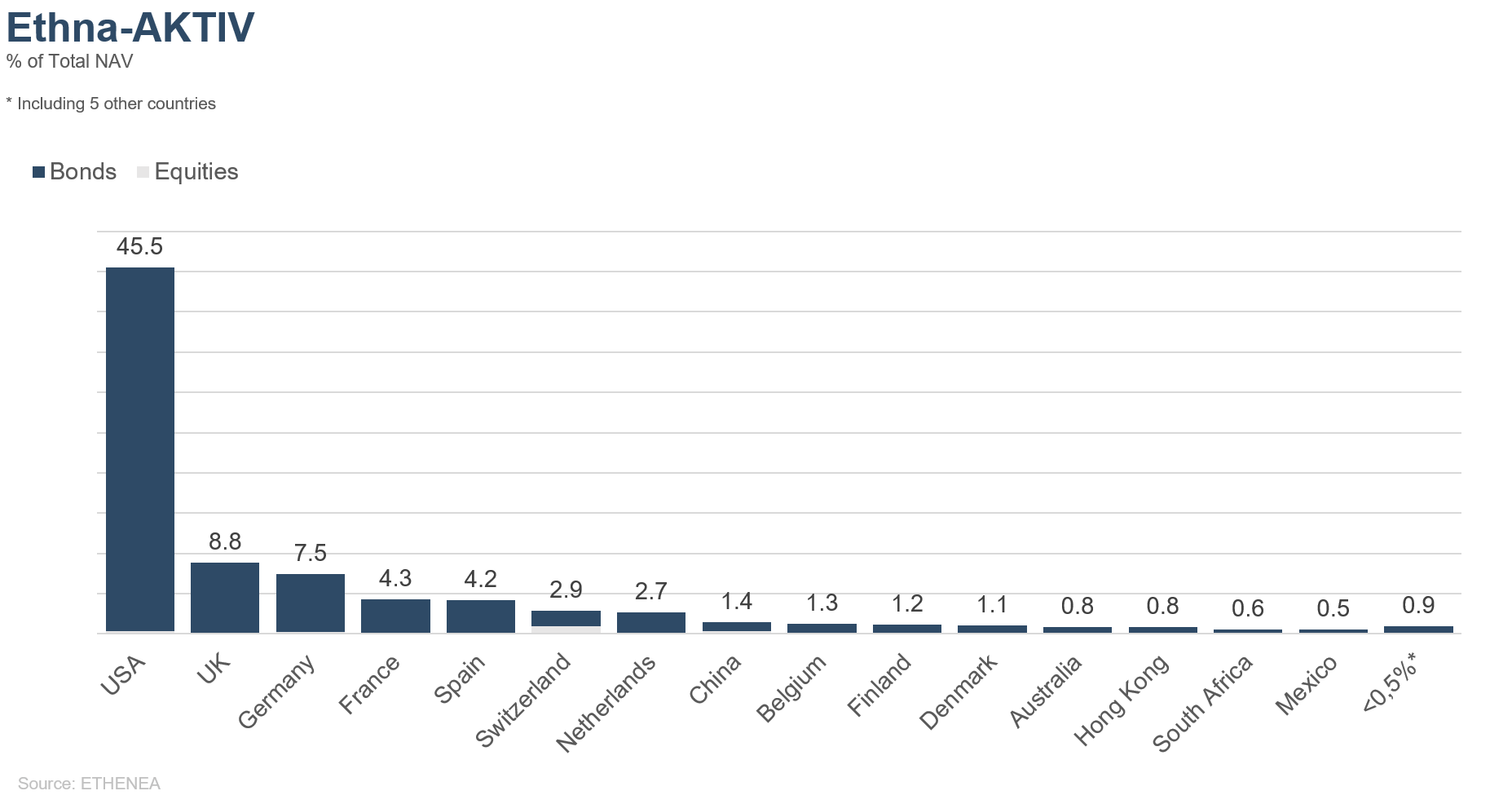

Gráfico 8: Composición de la cartera del Ethna-AKTIV según la procedencia

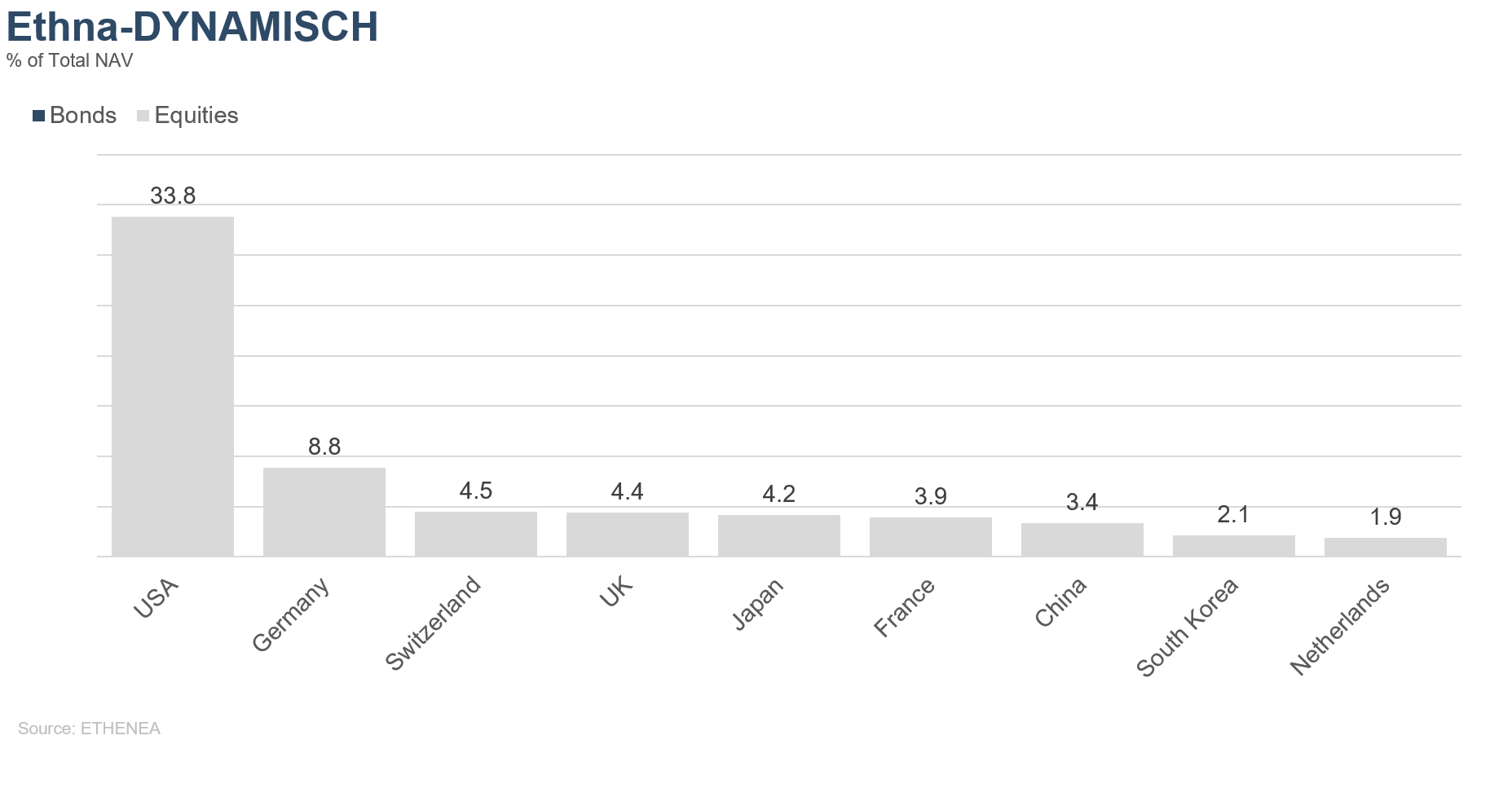

Gráfico 9: Composición de la cartera del Ethna-DYNAMISCH según la procedencia

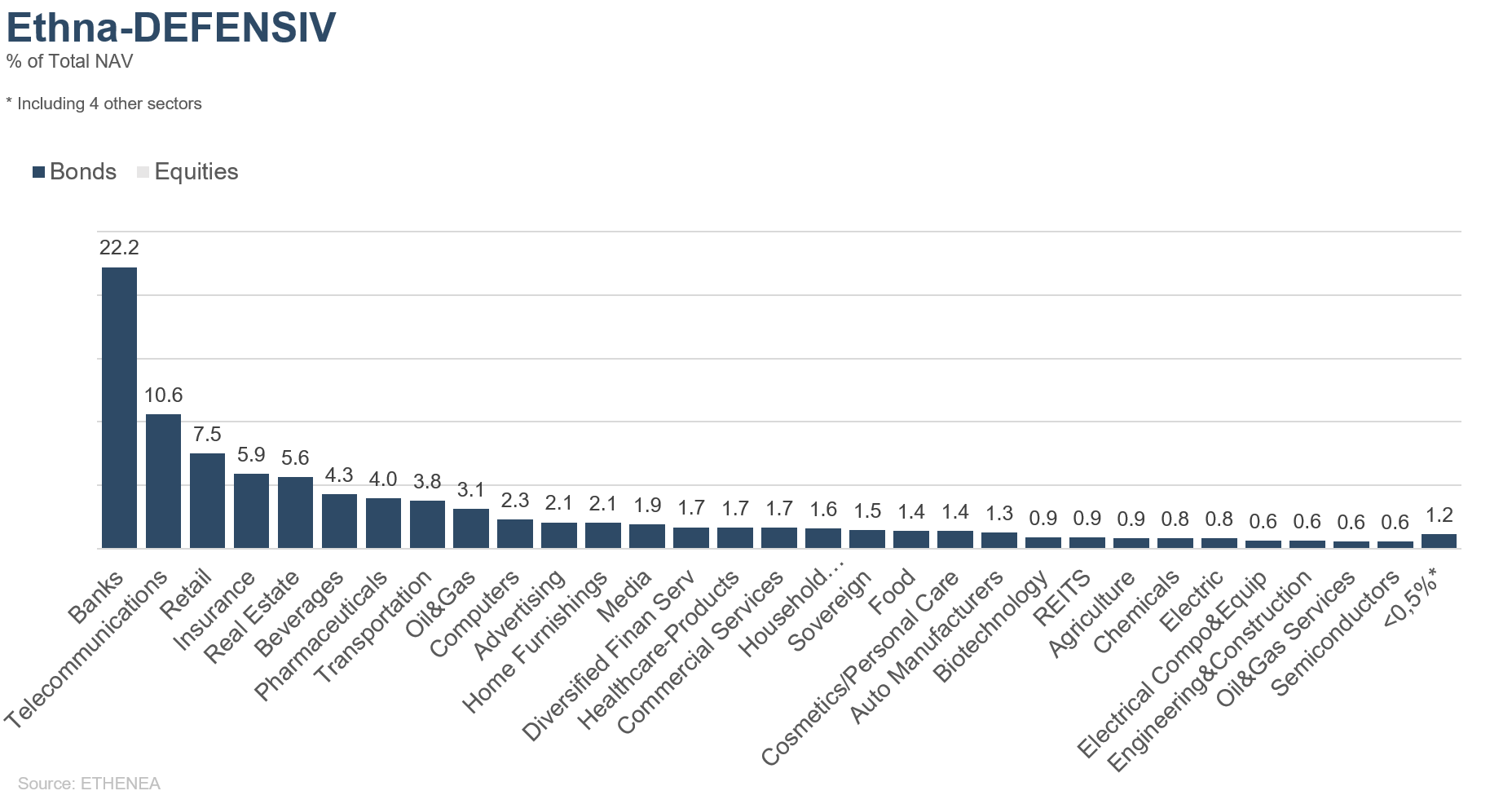

Gráfico 10: Composición de la cartera del Ethna-DEFENSIV según el sector del emisor

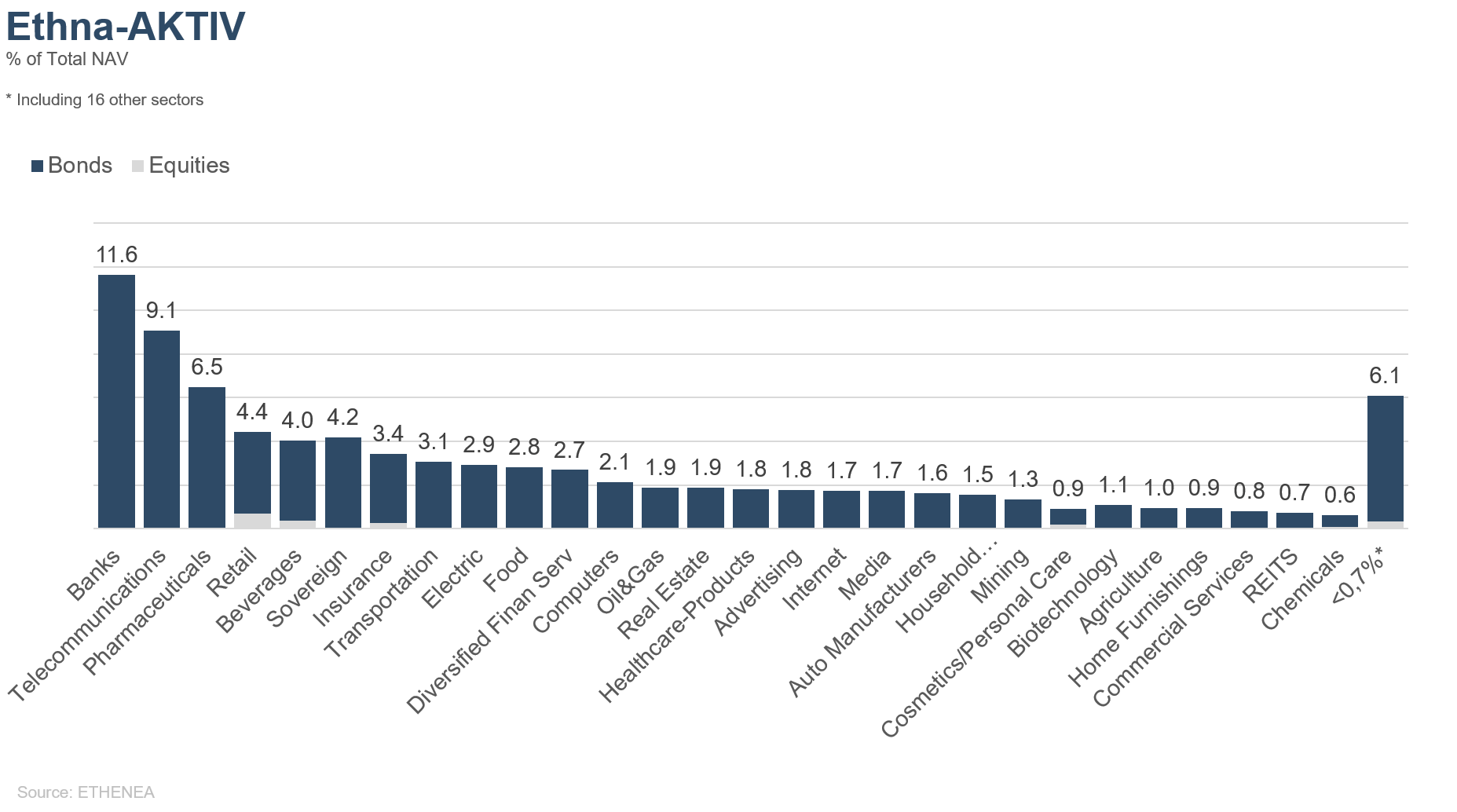

Gráfico 11: Composición de la cartera del Ethna-AKTIV según el sector del emisor

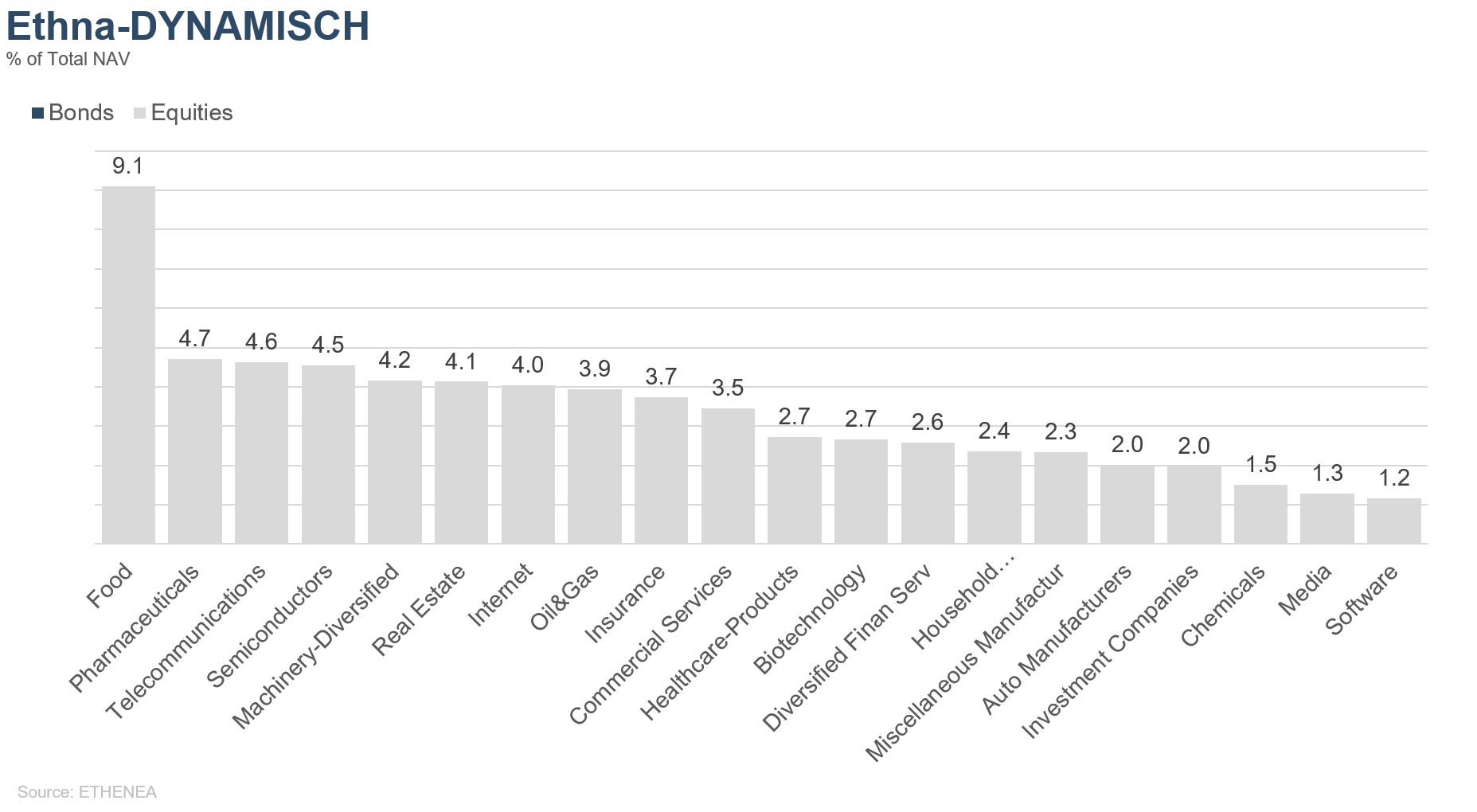

Gráfico 12: Composición de la cartera del Ethna-DYNAMISCH según el sector del emisor

* El término «efectivo» incluye depósitos a plazo, depósitos a un día, cuentas corrientes/otras cuentas. El término «renta variable neta» incluye la inversión directa y la exposición resultante de los derivados de renta variable.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Esta comunicación publicitaria es únicamente para fines informativos. Está prohibida su transmisión a personas en países donde el fondo no está autorizado para su distribución, especialmente en EE.UU. o a personas estadounidenses. La información no constituye una oferta ni una invitación para comprar o vender valores o instrumentos financieros y no sustituye el asesoramiento personalizado al inversor o al producto. No tiene en cuenta los objetivos de inversión individuales, la situación financiera ni las necesidades particulares del destinatario. Antes de tomar una decisión de inversión, deben leerse cuidadosamente los documentos de venta vigentes (folleto, documentos de información clave/PRIIPs-KIDs, informes semestrales y anuales). Estos documentos están disponibles en alemán y en traducción no oficial en la sociedad gestora ETHENEA Independent Investors S.A., en el depositario, en los agentes de pago o de información nacionales, así como en www.ethenea.com. Los términos técnicos más importantes se encuentran en el glosario de www.ethenea.com/glosario/. La información detallada sobre oportunidades y riesgos de nuestros productos se encuentra en el folleto vigente. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. Los precios, valores y rendimientos pueden subir o bajar y pueden llevar a la pérdida total del capital invertido. Las inversiones en divisas extranjeras están sujetas a riesgos de tipo de cambio adicionales. No se pueden derivar compromisos ni garantías vinculantes para resultados futuros a partir de la información proporcionada. Las suposiciones y el contenido pueden cambiar sin previo aviso. La composición de la cartera puede cambiar en cualquier momento. Este documento no constituye una información completa sobre riesgos. La distribución del producto puede dar lugar a remuneraciones para la sociedad gestora, empresas vinculadas o socios de distribución. Son determinantes los datos sobre remuneraciones y costes que figuran en el folleto vigente. Una lista de los agentes de pago e información nacionales, un resumen de los derechos de los inversores y las advertencias sobre los riesgos de un cálculo erróneo del valor liquidativo están disponibles en www.ethenea.com/avisos-legales/.En caso de error en el cálculo del valor liquidativo, la compensación se realizará conforme a la Circular CSSF 24/856; para participaciones suscritas a través de intermediarios financieros, la compensación puede estar limitada. Información para inversores en Suiza: El país de origen del fondo de inversión colectiva es Luxemburgo. El representante en Suiza es IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zúrich. El agente de pagos en Suiza es DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zúrich. El folleto, los documentos de información clave (PRIIPs-KIDs), los estatutos y los informes anuales y semestrales pueden obtenerse gratuitamente del representante. Información para inversores en Bélgica: El folleto, los documentos de información clave (PRIIPs-KIDs), los informes anuales y semestrales del subfondo están disponibles gratuitamente en alemán a petición de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburgo y del representante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburgo. A pesar del máximo cuidado, no se garantiza la exactitud, integridad o actualidad de la información. Solo los documentos originales en alemán son vinculantes; las traducciones son solo para fines informativos. El uso de formatos publicitarios digitales es bajo su propia responsabilidad; la sociedad gestora no asume ninguna responsabilidad por fallos técnicos o violaciones de la protección de datos por parte de proveedores externos de información. El uso solo está permitida en países donde esté legalmente autorizado. Todos los contenidos están protegidos por derechos de autor. Cualquier reproducción, distribución o publicación, total o parcial, solo está permitida con el consentimiento previo por escrito de la sociedad gestora. Copyright © ETHENEA Independent Investors S.A. (2026). Todos los derechos reservados. 02/08/2019