Posizionamento degli Ethna Funds

Ethna-DEFENSIV

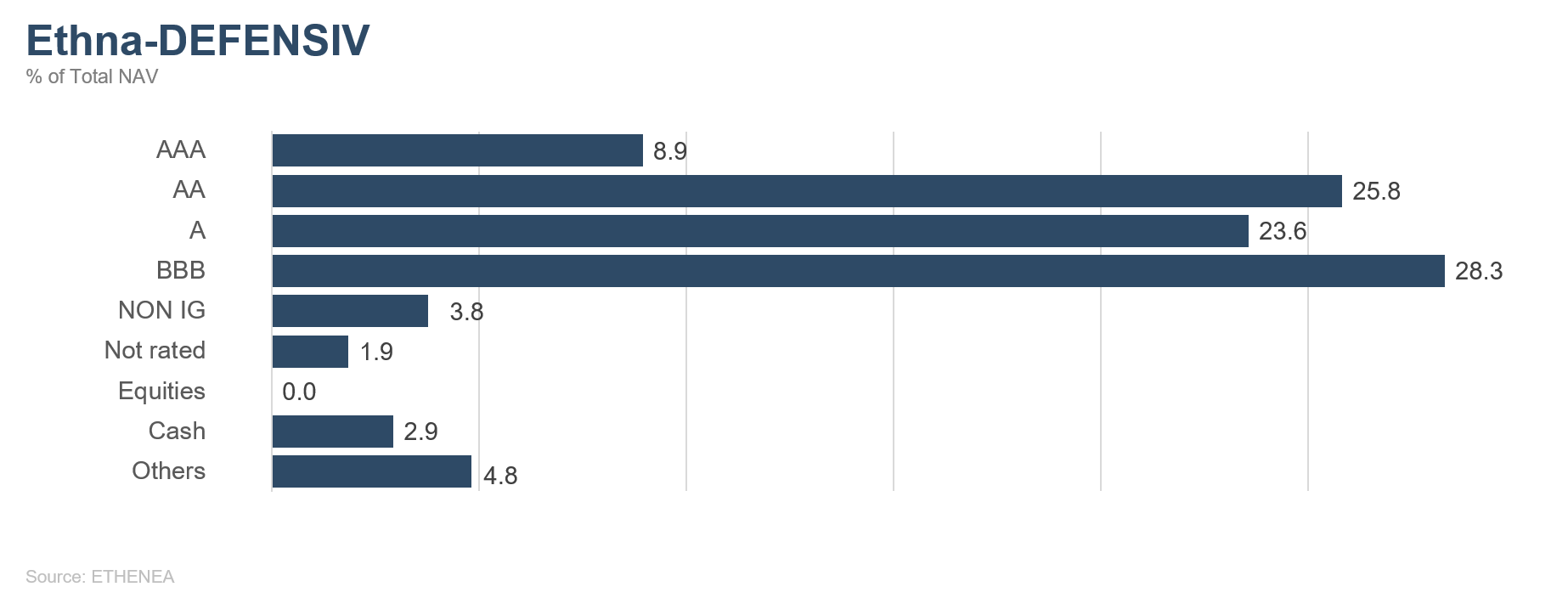

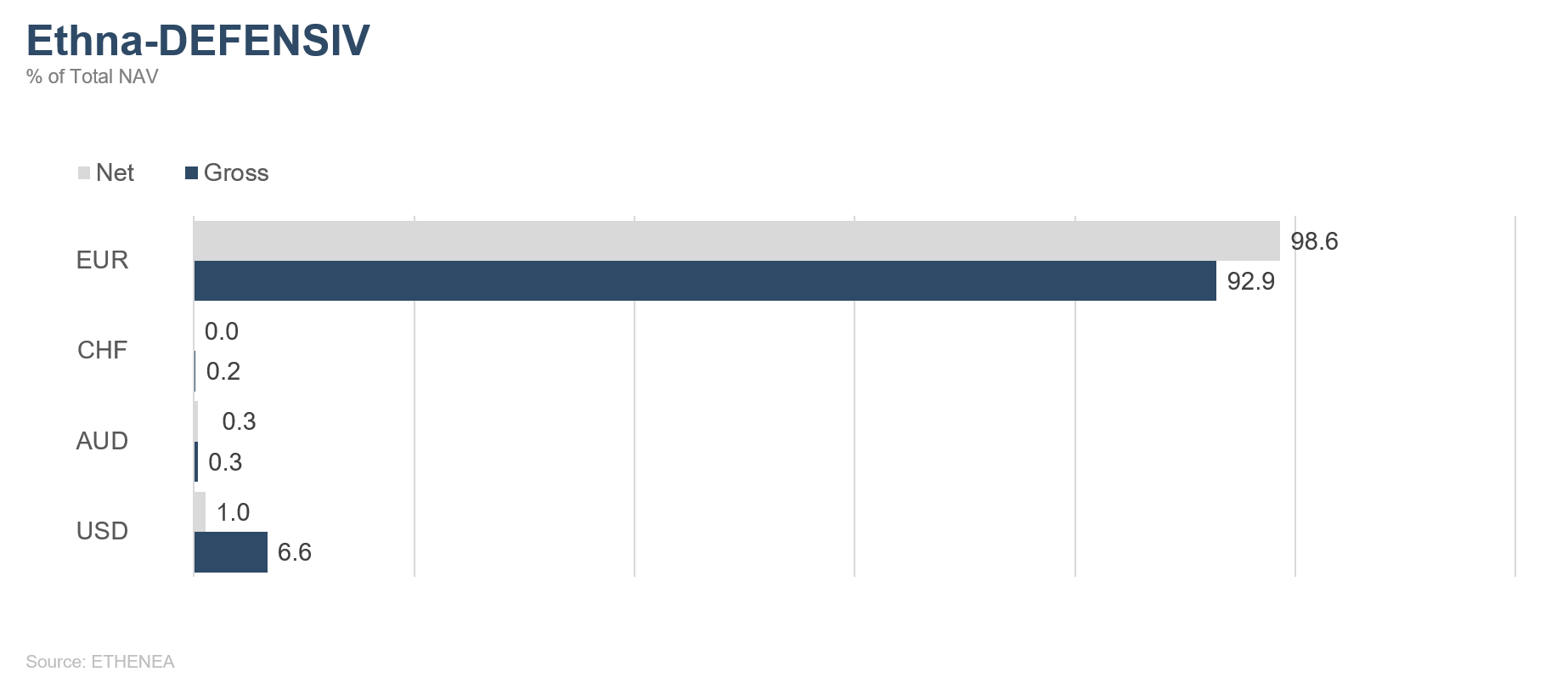

Lo scorso mese siamo finalmente riusciti ad apportare gli ultimi ritocchi alla componente obbligazionaria dell'Ethna-DEFENSIV. Abbiamo venduto le ultime obbligazioni a lunga scadenza denominate in USD (-16%), nonché i rimanenti titoli subordinati di vecchio tipo (-2,4%). La temporanea ripresa dei mercati obbligazionari ci ha offerto un'occasione propizia per effettuare tali operazioni. Il portafoglio obbligazionario è ora costituito per oltre il 90% da titoli denominati in EUR, il che riduce nettamente i nostri costi di copertura valutaria. Abbiamo inoltre accorciato le scadenze dei titoli nel portafoglio e ora oltre il 78% delle obbligazioni presenta una vita residua inferiore a sette anni. I costi relativi alla copertura della duration sono pertanto significativamente scesi, visto che ora possiamo impiegare contratti a termine a più breve scadenza che presentano un carry negativo inferiore. Fatta eccezione per alcuni titoli subordinati ancora presenti nel portafoglio (1,6%), anche in quest'ambito l'Ethna-DEFENSIV si è per lo più liberato dei rischi (non calcolabili).

Abbiamo rafforzato l'esposizione all'oro portandola a poco più del 5%, essendo tuttora convinti che i prezzi saliranno durante i periodi di maggiore incertezza.

A fine gennaio, la nostra posizione azionaria è pari allo 0%, dal momento che restiamo in attesa di livelli d'ingresso appropriati.

Ethna-AKTIV

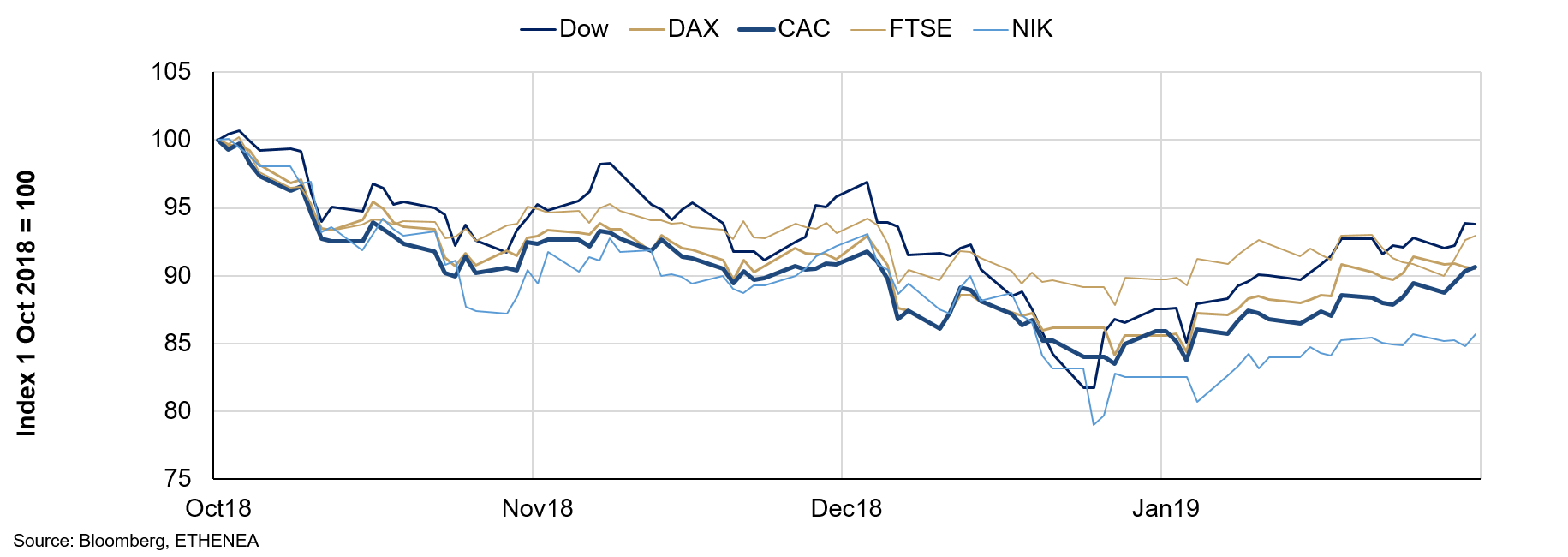

"Perché dovrei preoccuparmi di quello che ho detto prima?" È all'incirca quello che deve aver pensato il presidente della Fed Jerome Powell nel compiere una virata a 180 gradi dopo il commento rilasciato a dicembre, ritenuto troppo "aggressivo". Le sue esternazioni sui prossimi rialzi dei tassi sono ora molto più misurate, per la gioia dei mercati che nel corso di gennaio hanno guadagnato terreno su ampia scala. Di conseguenza, i futures corrispondenti sui tassi statunitensi non scontano più alcun ulteriore rialzo dei tassi nel corso di quest'anno. Riteniamo tuttavia che l'euforia del mercato sia leggermente eccessiva. A nostro avviso, il raffreddamento del mercato dei capitali apparentemente in atto e l'ulteriore aumento dell'inflazione (dei salari) dovuto alla piena occupazione forniranno alla banca centrale nuovi argomenti a favore di un aumento dei tassi. Sta comunque di fatto che il mutato tenore dei comunicati della Fed ha dimostrato prima del previsto l'esistenza del put Powell. In questo contesto non va tuttavia dimenticato che un tale put limita una possibile correzione dei mercati ma non incide sul potenziale di rialzo, che dipende piuttosto dai tassi di crescita realizzati e attesi dei fatturati e degli utili delle società. Dalla stagione degli utili in corso emerge al momento un quadro contrastante. Nel complesso constatiamo che le cifre finora diffuse si sono dimostrate meno negative di quelle prevedibili ancora a metà dicembre dato il crollo del mercato azionario. D'altro canto, i dati hanno confermato il calo tendenziale della crescita. In questo contesto non è più un segreto che il più lungo government shutdown della storia statunitense e la guerra commerciale ancora in atto con la Cina incidano sulle cifre reali e sul clima generale di fiducia. Ci attendiamo che la crescita economica mondiale relativa al 2019, rivista al ribasso al 3,5%, continuerà a rallentare, limitando il potenziale di rialzo delle quotazioni. Prevediamo quindi che il mercato azionario continuerà a subire oscillazioni, esibendo scarso potenziale sia di rialzo che di ribasso.

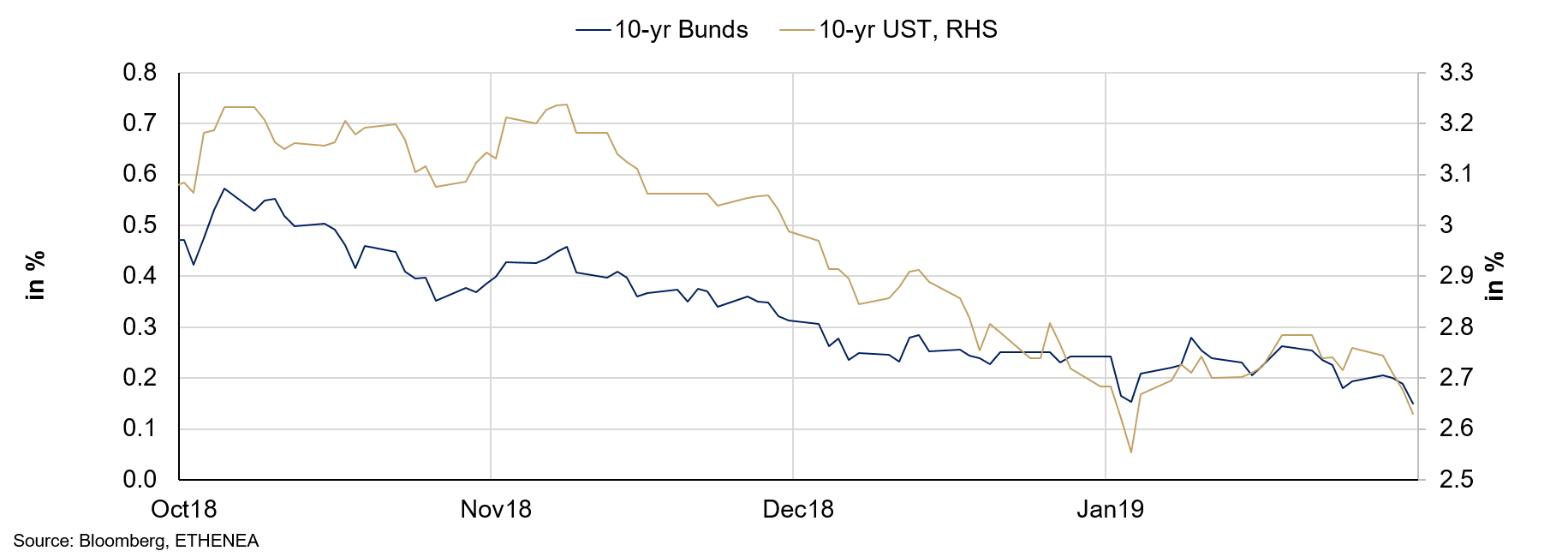

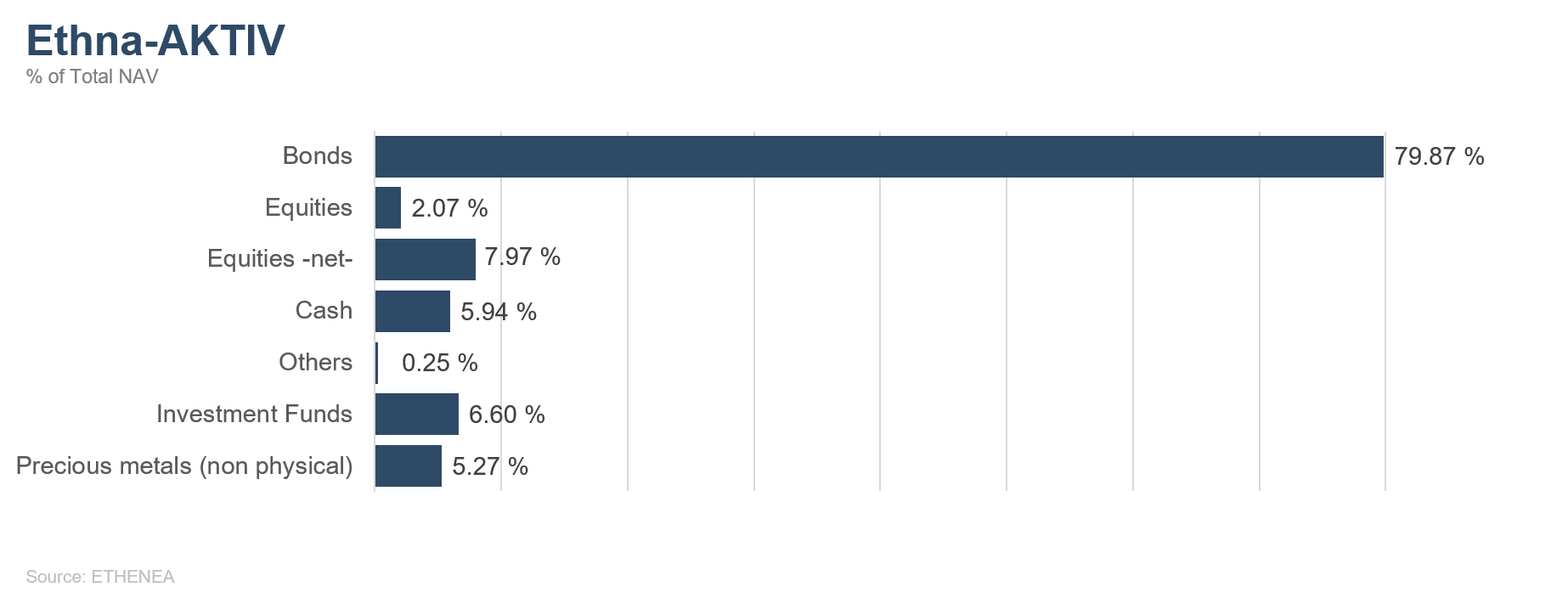

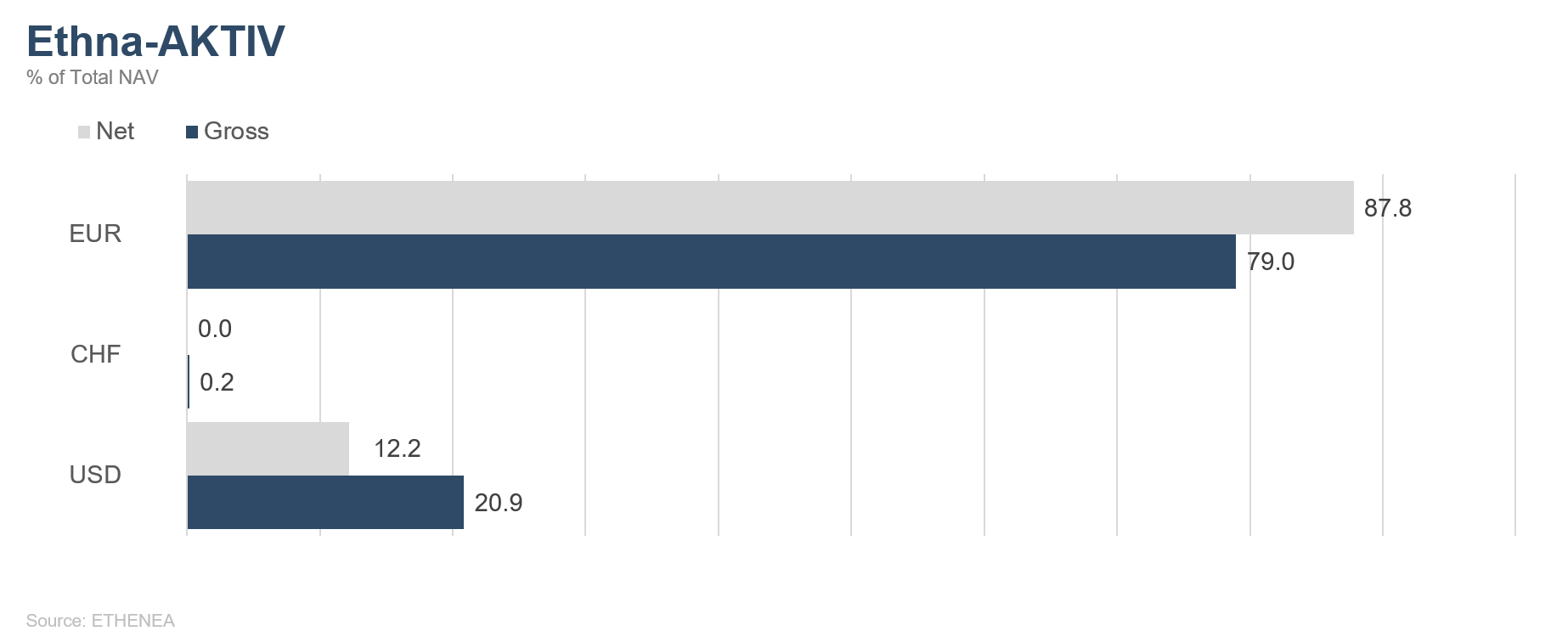

La performance di gennaio è stata in larga parte trainata dal portafoglio obbligazionario e dall'aumento della duration detenuta fino alla prima settimana del mese. A dicembre è stato possibile contenere le perdite riducendo la quota azionaria, un posizionamento che tuttavia a gennaio si è rivelato penalizzante in quanto ha ridotto la partecipazione al rialzo dei mercati. Attualmente la quota azionaria è pari all'8% circa e consiste quasi esclusivamente in una struttura a opzioni sul mercato azionario statunitense. Dato il quadro precedentemente tracciato di quotazioni contenute in una banda di oscillazione volatile, si sfrutteranno i ribassi per eseguire acquisti e i rialzi per effettuare vendite tramite futures su indici. Nel corso di gennaio è stata inoltre ricostituita una posizione del 5% nell'oro. La correlazione del metallo giallo con diverse asset class, ancora dominante lo scorso anno, si è a nostro avviso interrotta, per cui un'esposizione all'oro è tornata a essere interessante sia per motivi di diversificazione sia ai fini della performance. La posizione relativamente elevata nel dollaro, pari al 17,5%, e la duration statunitense tendenzialmente ridotta sono espressione delle previsioni sui tassi precedentemente esposte, secondo le quali il costo del denaro negli Stati Uniti dovrebbe salire.

Ethna-DYNAMISCH

Se lo scorso anno borsistico si è chiuso negativamente, il 2019 si è aperto all'insegna del vigore. È ciò che nel gergo specialistico si definisce volatilità. Alla base delle elevate oscillazioni sui mercati dei capitali vi sono le persistenti e pronunciate incertezze sul futuro andamento dell'economia. Raramente si è avuto un contesto macroeconomico così nebuloso come quello attuale. Gli indicatori congiunturali continuano a segnalare un tendenziale rallentamento della crescita nelle principali economie. Dopo le marcate correzioni, le attuali quotazioni continuano tuttavia a scontare già molto, e le operazioni sui mercati dei capitali hanno sempre imposto una considerazione delle opportunità e dei rischi. Questo rapporto tra potenziali opportunità e possibili rischi sta lentamente tornando a modificarsi in senso maggiormente positivo. Per interpretare il contesto generale è importante tenere conto del carattere anticipatore delle borse. I listini non attendono che le incertezze si siano dissipate e che le cifre ufficiali sulla crescita vengano nuovamente riviste al rialzo. Le quotazioni azionarie reagiscono già positivamente quando gli sviluppi si dimostrano meno gravi del temuto e diversi indicatori da noi analizzati si muovono al momento in questa direzione. Desideriamo al riguardo citare un esempio particolarmente significativo: raramente le aziende si sono mostrate così insicure nel pianificare come oggi. Le incertezze sulla Brexit e la guerra commerciale in atto esercitano un'ampia azione di freno sugli investimenti nell'economia reale, che comincia a esprimersi anche nei relativi dati micro e macroeconomici. Tuttavia, a prescindere dagli esiti nel Regno Unito, che si giunga presto a una "hard Brexit", a una Brexit frutto di efficaci negoziati o a una revoca della Brexit, ognuno di questi tre scenari consentirebbe alle società di tornare a pianificare con maggiore sicurezza, di adeguarsi alle circostanze e di effettuare gli investimenti necessari finora posticipati. Non è un caso che in passato proprio le fasi di maggiore insicurezza abbiano offerto i più interessanti punti di ingresso sui mercati azionari.

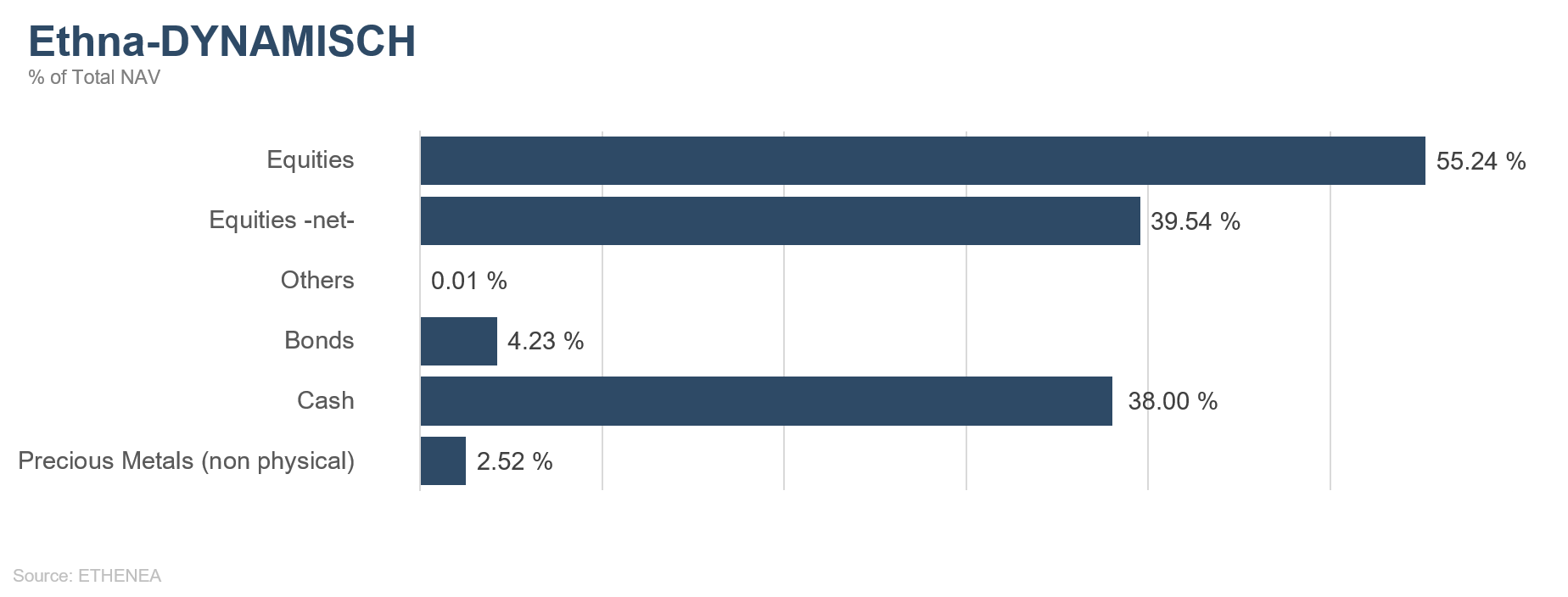

- Per quanto riguarda la quota azionaria, restiamo pertanto moderatamente ottimisti. Al momento si tratta di attutire gli effetti dell'attuale elevata volatilità, sfruttando al contempo le opportunità che si presentano. Abbiamo pertanto cominciato a rafforzare gradualmente le posizioni azionarie esistenti. Dopo il calo delle quotazioni, il comparto è divenuto più appetibile e a fine mese rappresentava il 55% dell'allocazione dell'Ethna-DYNAMISCH. Nelle fasi di netto aumento delle quotazioni abbiamo inoltre modificato le componenti di copertura, affiancando alle opzioni esistenti una copertura temporanea ottenuta mediante futures su indici. La quota netta degli investimenti si attesta pertanto al 40% circa, un livello sufficientemente elevato che ci permette di cogliere le opportunità che si presenteranno e al contempo abbastanza ridotto da consentirci di tenere sotto controllo i potenziali rischi ancora presenti. Intendiamo sfruttare nuove correzioni e il contesto economico più debole per aggiungere singole azioni di elevata qualità nel portafoglio.

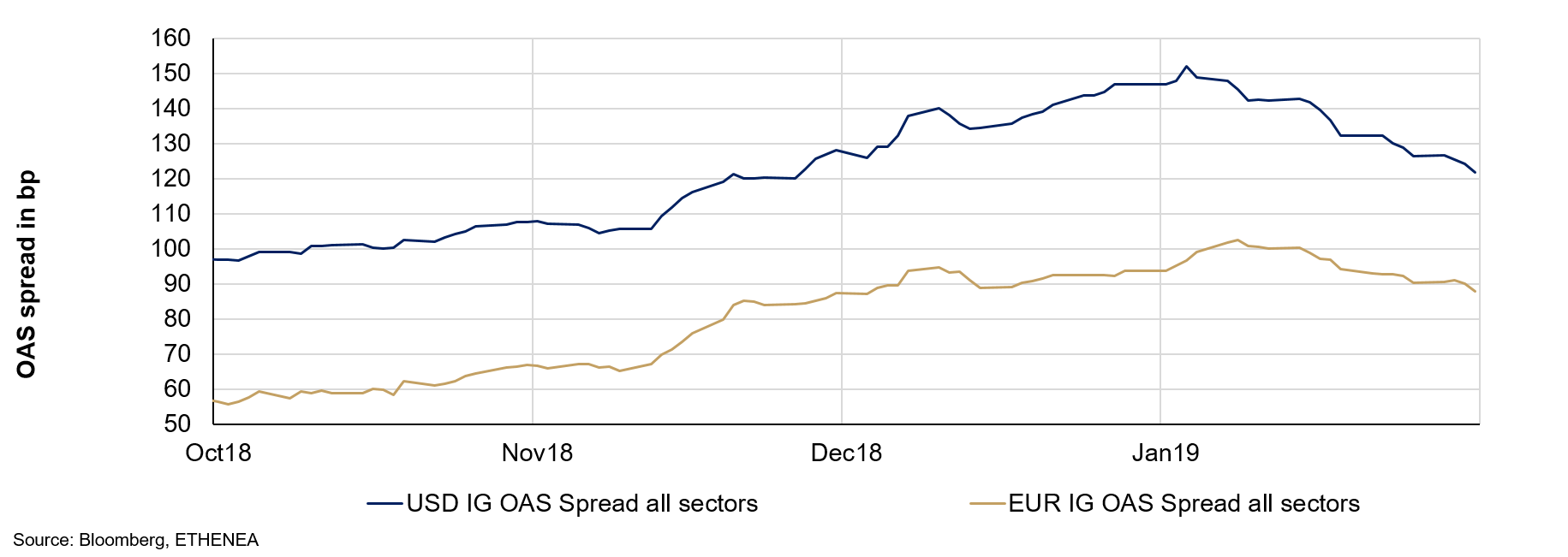

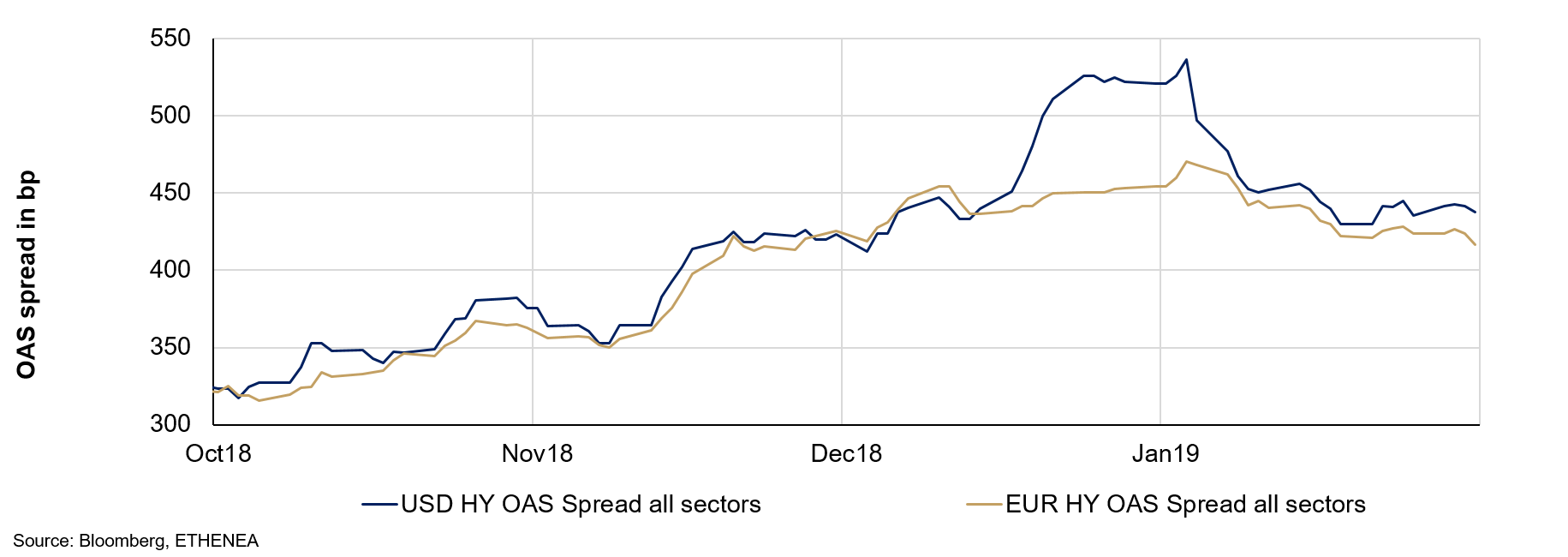

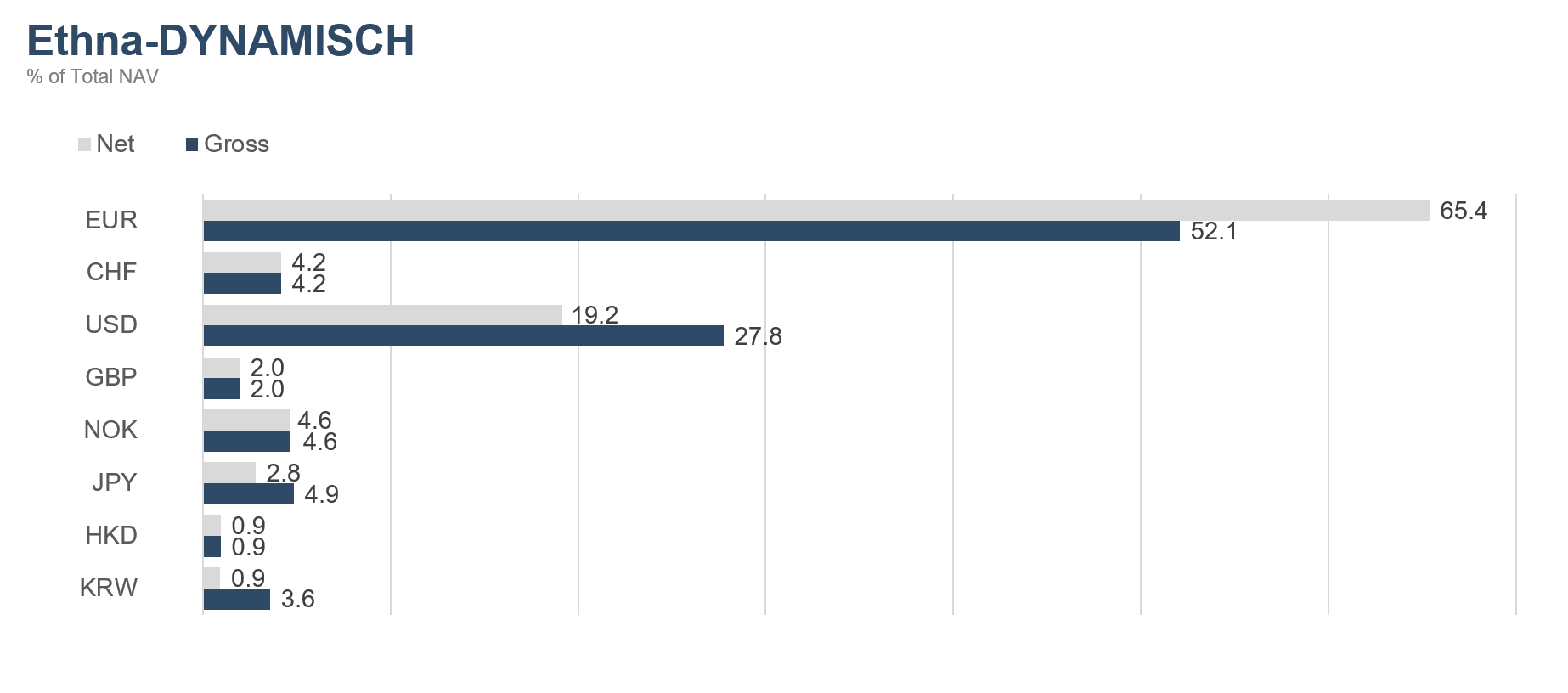

- In ambito obbligazionario, riteniamo che le condizioni quadro siano meno favorevoli di quelle azionarie. È vero che negli scorsi mesi gli spread creditizi si sono decisamente ampliati, ma con il contestuale ribasso dei rendimenti dei titoli di Stato ritenuti sicuri, i rendimenti complessivi delle obbligazioni societarie restano per noi poco interessanti. In termini storici, i rendimenti restano particolarmente bassi soprattutto per gli investitori con valuta di riferimento EUR o CHF. Nell'ampliare le posizioni rischiose ci limitiamo quindi a operare sui mercati azionari. Dopo l'ulteriore calo dei rendimenti dei titoli di Stato ritenuti sicuri, a gennaio abbiamo ridimensionato la posizione in Treasury statunitensi a lunga scadenza, portandola dal 6% circa a poco meno del 4%. Nel complesso, dato il nostro scarso interesse nei confronti dei titoli a reddito fisso, continuiamo a mantenere elevate disponibilità liquide pressoché invariate, a cui attingeremo in parte per effettuare acquisti azionari e che attualmente manteniamo consapevolmente per motivi di asset allocation strategica.

Tenuto anche conto dell'esposizione di ridotta entità all'oro, pari al 2,5% del portafoglio, continuiamo a ritenere adeguato il posizionamento dell'Ethna-DYNAMISCH sopra illustrato durante periodi di maggiore incertezza e volatilità, destinate forse a diminuire presto.

Grafico 5: ripartizione dei rating del portafoglio di Ethna-DEFENSIV

Grafico 6: composizione del portafoglio di Ethna-DEFENSIV per valuta

Grafico 7: struttura del portafoglio* di Ethna-AKTIV

Grafico 8: composizione del portafoglio di Ethna-AKTIV per valuta

Grafico 9: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 10: composizione del portafoglio di Ethna-DYNAMISCH per valuta

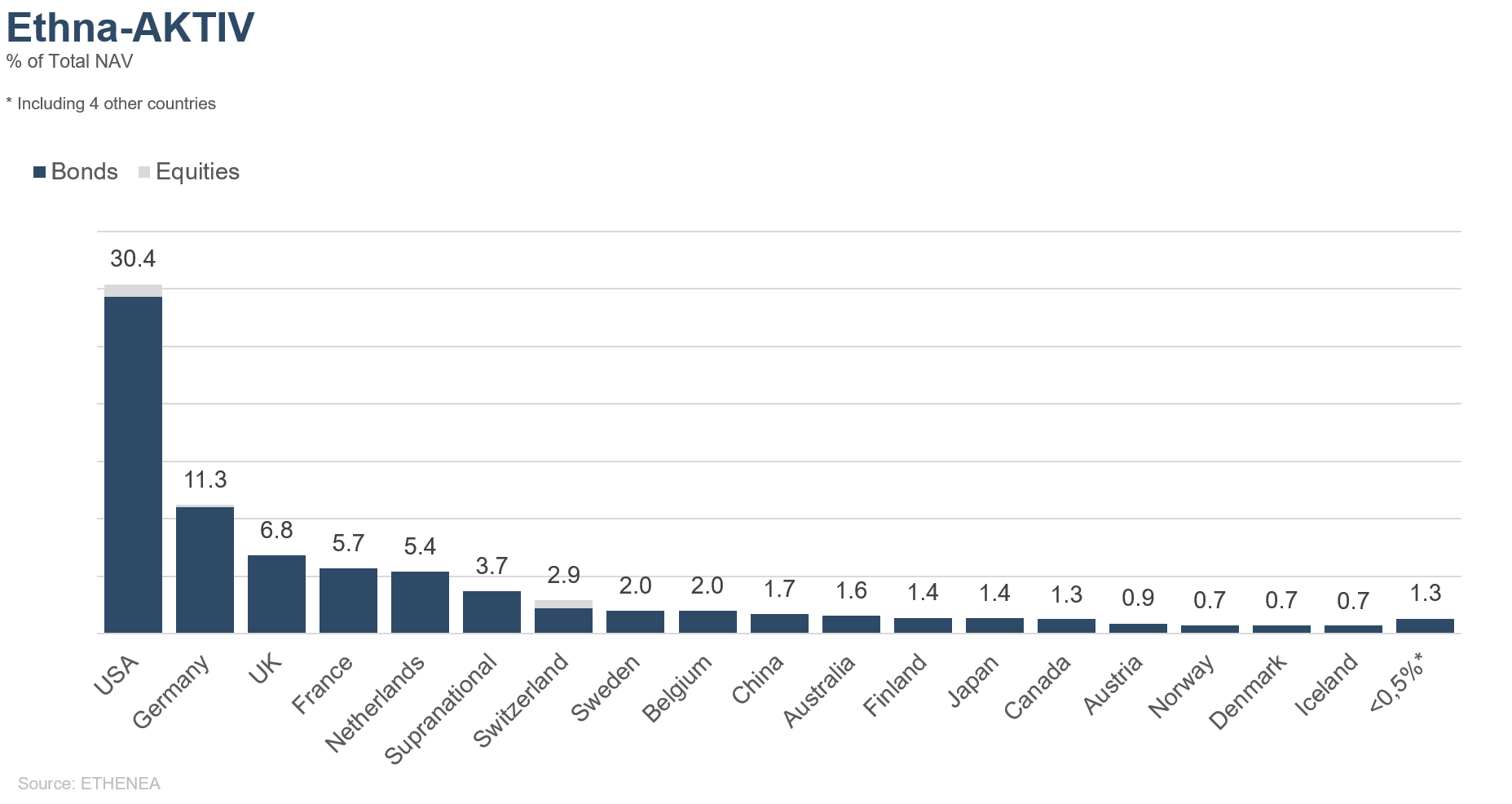

Grafico 11: composizione del portafoglio di Ethna-AKTIV per regione

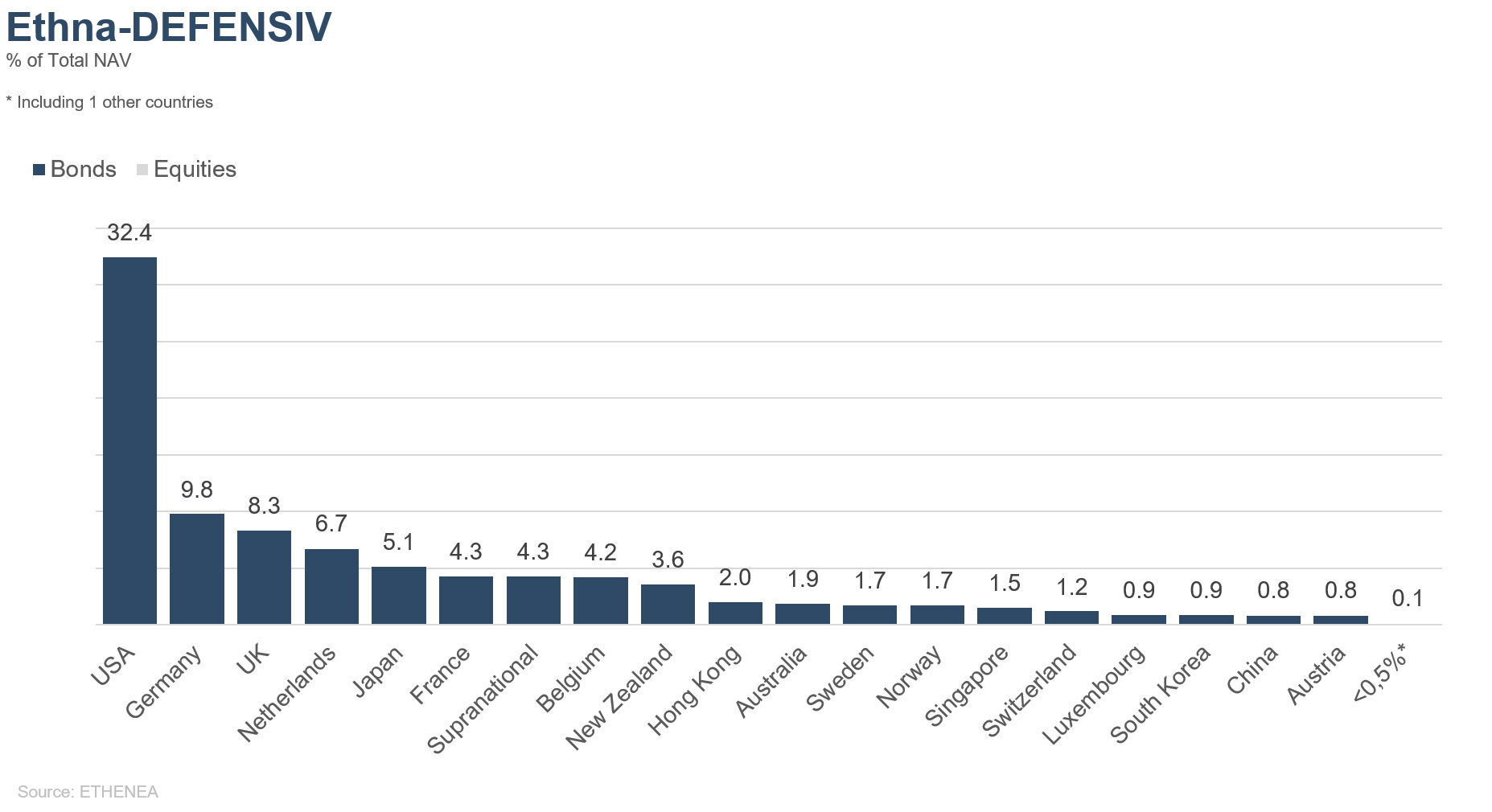

Grafico 12: composizione del portafoglio di Ethna-DEFENSIV per regione

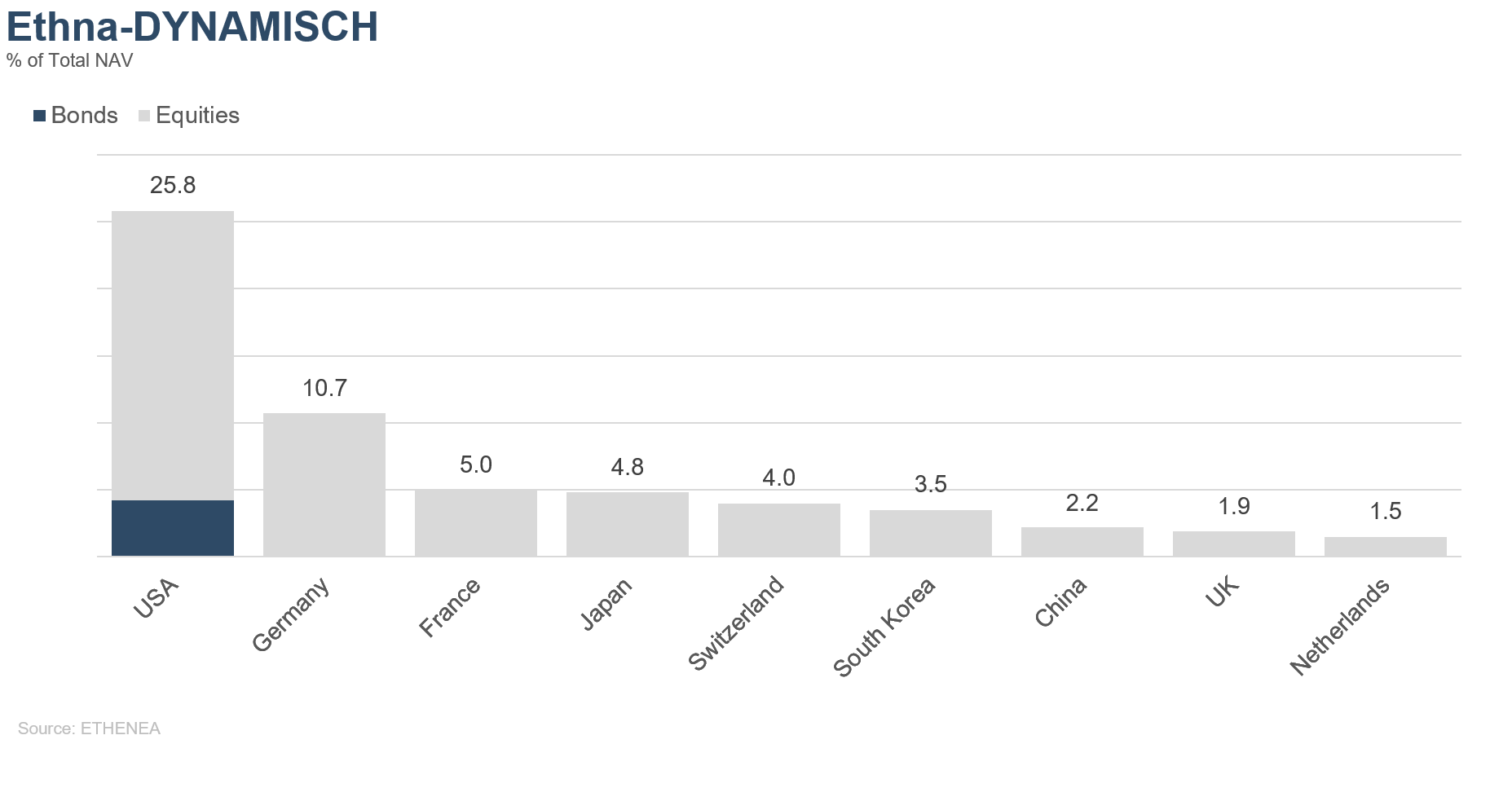

Grafico 13: composizione del portafoglio di Ethna-DYNAMISCH per regione

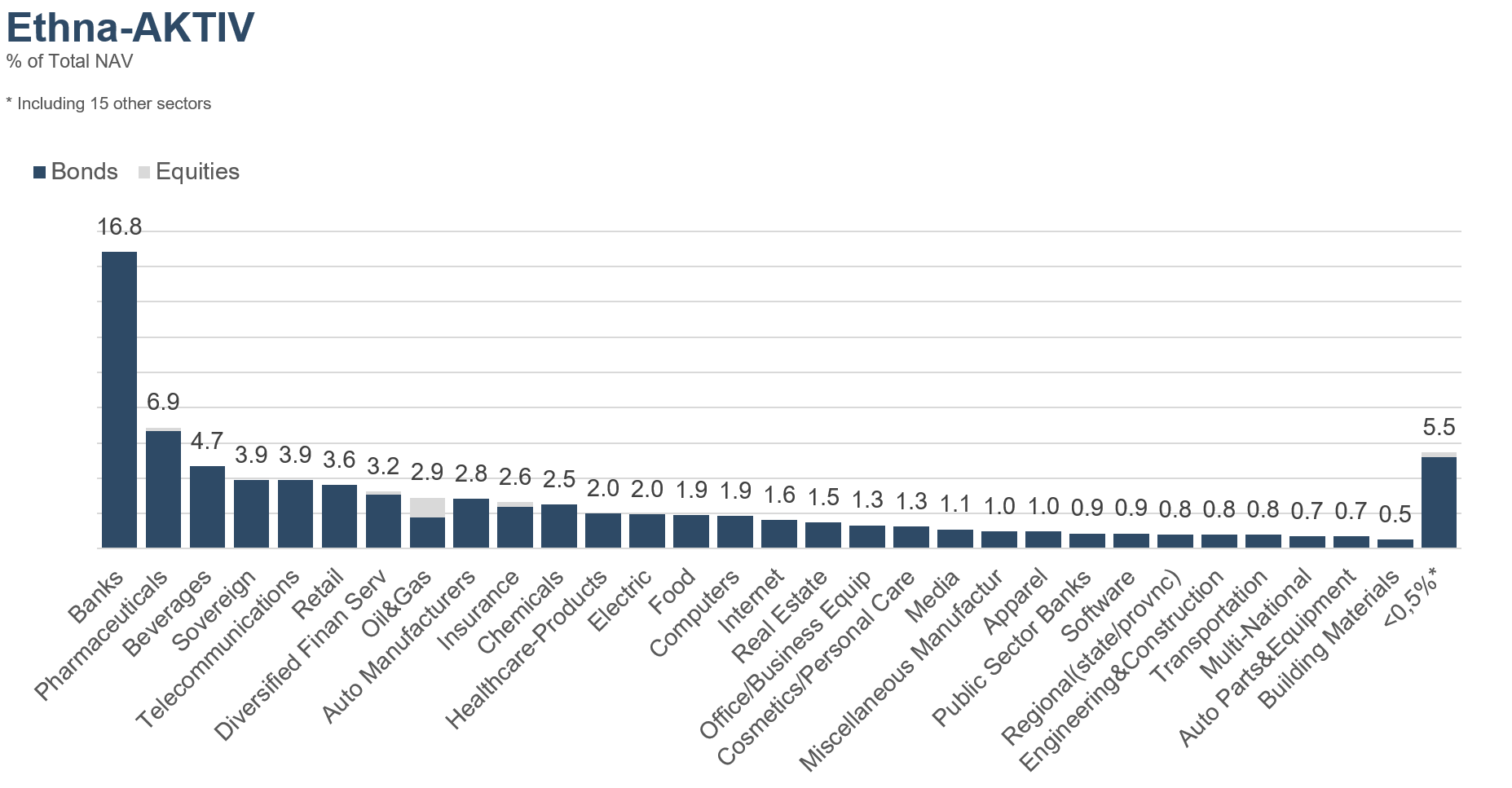

Grafico 14: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

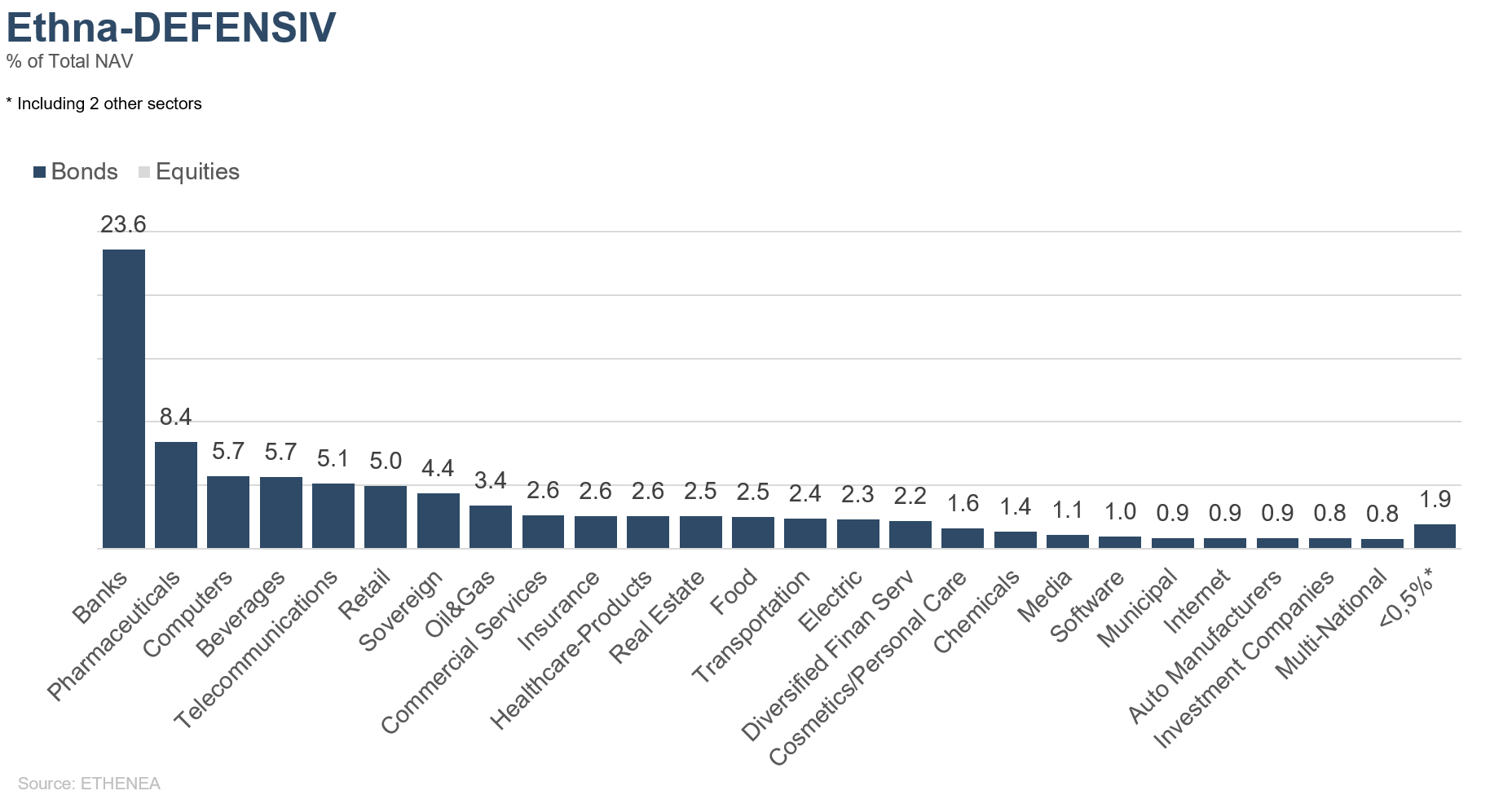

Grafico 15: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti#

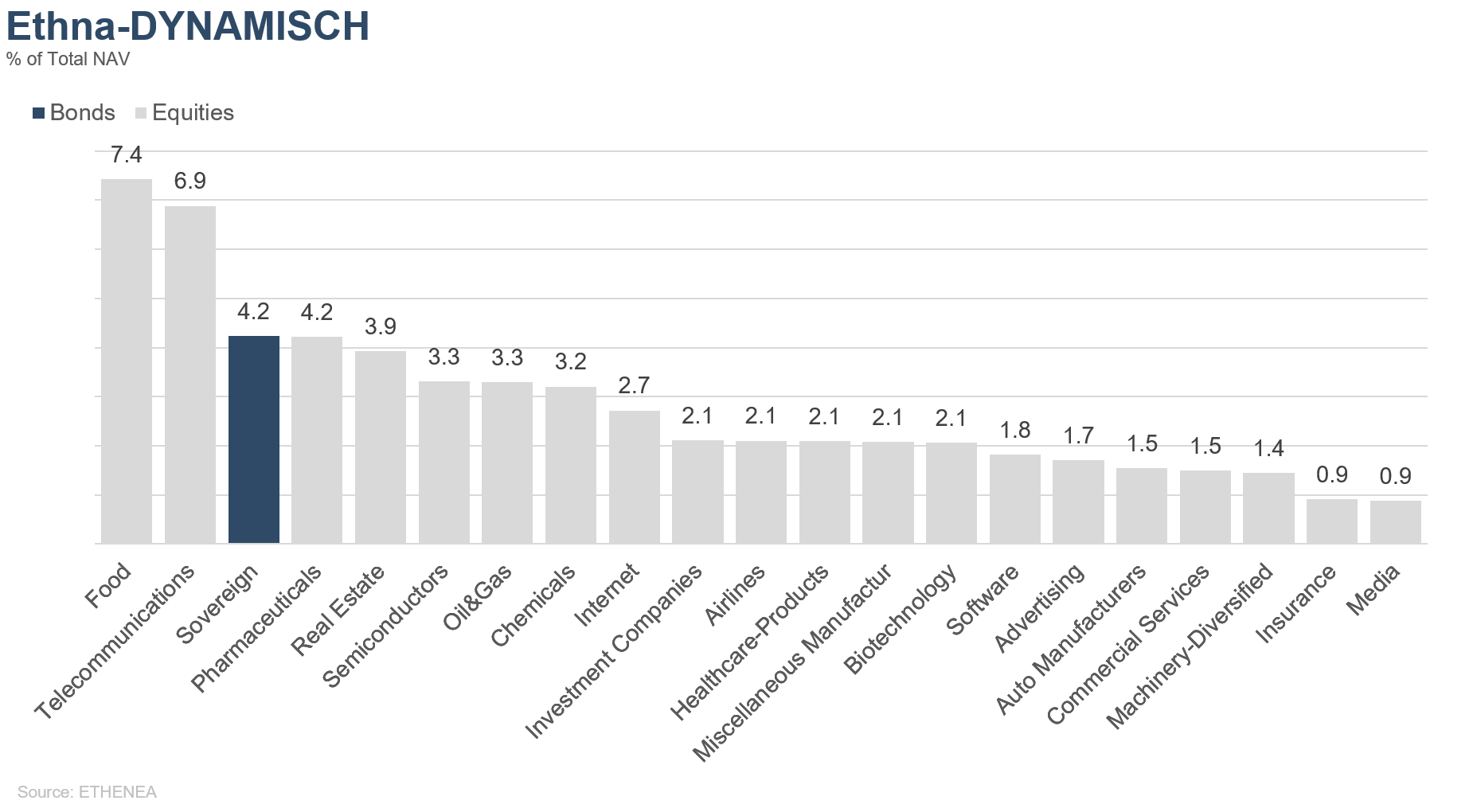

Grafico 16: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.