Never catch a falling knife!?

"Mai afferrare un coltello che cade" è tra i più noti adagi di borsa. Quest'anno chi si è attenuto a questa regola ha potuto seguire eventi come ad esempio il disastro di Wirecard senza esporsi in prima persona. D'altro canto, questi stessi investitori hanno perso molte opportunità di acquistare azioni interessanti che hanno invertito la tendenza al ribasso dopo le turbolenze di primavera. Ma allora qual è il valore aggiunto di tale adagio? E come bisognerà comportarsi in futuro qualora le quotazioni dovessero scendere ancora?

Partiamo da un breve e divertente aneddoto: durante la cena annuale del circolo degli investitori, un coltello da cucina pesante e affilato cade accidentalmente dal piano di lavoro e sta per colpire il piede di un partecipante. Un analista tecnico nelle vicinanze osserva quanto sta avvenendo e con prontezza di spirito fa per afferrare il coltello, ma all'ultimo momento ritira la mano, con conseguenze spiacevoli per il suo vicino, un tipico investitore value. Dopo aver lanciato un forte grido di dolore, quest'ultimo chiede al collega perché non abbia fermato il coltello. L'analista tecnico gli cita impassibile uno dei suoi principi: "Mai afferrare un coltello che cade”, chiedendogli di rimando, stupito, perché lui non abbia spostato il piede. L'investitore value risponde semplicemente: "Non avrei mai pensato che il coltello potesse cadere così in basso".

Questa risposta spiega perché il paragone tra il calo delle quotazioni e l'immagine del coltello che cade non è appropriato. Mentre la dinamica di un coltello che cade è molto chiara e può essere descritta nei minimi dettagli ricorrendo alla legge di gravità di Newton e alla teoria generale della relatività, lo stesso non può dirsi per i ribassi delle quotazioni, che finora né Isaac Newton, né Albert Einstein, né altri scienziati hanno potuto descrivere elaborando formule di validità più o meno pratica. Anzi, si dice che Isaac Newton abbia perso gran parte del suo patrimonio speculando in borsa. La sua rassegnazione nei confronti dei mercati dei capitali trovò espressione nella seguente affermazione: "Posso calcolare l'orbita dei corpi celesti al centimetro e al secondo, ma non l'andamento delle quotazioni sospinte dall'umana follia".

Quanto è pericolosa dunque la caduta del coltello sui mercati azionari? Come spesso accade, dipende dalle circostanze. Nel caso di un singolo titolo, tutto è possibile in linea di principio, come illustra chiaramente l'esempio del gruppo tedesco Wirecard, precedentemente incluso nel DAX. L'esperienza in borsa spinse Isaac Newton a esprimersi come abbiamo visto. Avviene regolarmente che singole azioni precipitino verso lo zero come un coltello che cade sul pavimento, e qualsiasi tentativo di intercettarne la caduta termina inevitabilmente nel sangue. A che punto della caduta si tenti di intervenire è irrilevante. Anche se il titolo avesse già ceduto il 98%, nel momento in cui la perdita raggiungesse il 99% un eventuale nuovo acquirente avrebbe perduto la metà del proprio investimento. Tuttavia le probabilità di una perdita totale o di ribassi eccessivi possono essere ridotte al minimo. Un bilancio solido, un modello di business stabile, un track record di successi e una valutazione giustificata costituiscono importanti criteri per la valutazione del rischio. Va inoltre tenuto conto di un consiglio di carattere generale, la cui importanza negli investimenti non può essere sopravvalutata: la diversificazione. Un portafoglio diversificato frutto di accurate riflessioni è in grado di ammortizzare l'impatto di una buona parte delle turbolenze. Questo ci porta dall'unità economica più piccola, la singola azienda, a quella più grande, il mercato nel suo complesso.

Il mercato azionario complessivo, soprattutto a livello globale, può essere considerato un portafoglio azionario ben diversificato. Uno sguardo retrospettivo mostra che i listini azionari globali hanno superato numerose crisi. Il coltello, per così dire, già in caduta libera, è riuscito ogni volta a invertire la traiettoria. Ma allora le leggi di gravità non esistono in quest'ambito? Al contrario: Certo che esistono! Sui mercati azionari sono meglio conosciute come "mean-reversion", in italiano "ritorno verso la media". La media corrisponde in questo caso a un valore intrinseco o effettivo ma ignoto al momento della determinazione dei prezzi a causa di molteplici incertezze politiche ed economiche. Ciò che si sa per certo è che tale valore è sempre di molto superiore allo zero. Quindi a ogni calo di un punto percentuale delle quotazioni sui mercati azionari globali crescono le probabilità di generare plusvalenze interessanti nel medio periodo.

Durante periodi relativamente tranquilli sui mercati dei capitali il principio del ritorno verso la media trova generalmente conferma. Ma guai a seguire per qualche tempo la caduta libera con il proprio denaro. La psicologia degli investitori è ormai da tempo oggetto di ampie ricerche, che si limitano a definire "malessere" ciò che la psiche umana prova durante fasi di maggiore volatilità. "Compra sul rumore dei cannoni!", "Sii avido quando gli altri hanno paura!" sono note esortazioni ad afferrare il coltello che cade, il che apparentemente è più facile a dirsi che a farsi (al momento giusto).

Prevenire è meglio che curare. In questo contesto i tre Ethna Funds di ETHENEA rappresentano tre fondi multi-asset ognuno dei quali è adatto rispettivamente a uno dei tre profili di rischio fondamentali degli investitori.

Gli investitori di Ethna-DEFENSIV non devono assolutamente preoccuparsi del coltello che cade nel mercato azionario. Questi investitori preferiscono l'elevata stabilità offerta dagli investimenti obbligazionari.

Ciò vale, in misura minore, anche per l'ampio gruppo degli investitori in Ethna-AKTIV. Gli investitori nel nostro fondo di punta sono consapevoli che quote significative del patrimonio del fondo vengono investite temporaneamente anche nei mercati azionari che offrono cospicui rendimenti. Non vogliono tuttavia soffermarsi troppo sulle oscillazioni di valore proprie di questa asset class volatile.

I più interessati alle azioni sono i clienti di Ethna-DYNAMISCH. Questo fondo d'investimento lanciato nel 2009 offre accesso ai mercati azionari globali tenendo sotto controllo i rischi e pone l'enfasi su questa asset class. Gli investitori in Ethna-DYNAMISCH sono consapevoli delle opportunità offerte dai mercati azionari, ma sono anche ben consci dei rischi di potenziali perdite di capitale elevate. La decisione in merito a quale coltello valga la pena tentare di afferrare la lasciano agli esperti professionisti di ETHENEA.

Posizionamento degli Ethna Funds

Ethna-DEFENSIV

La volatilità resta elevata e l'andamento dei mercati continua ad essere determinato da tre grandi catalizzatori: elezioni statunitensi, COVID-19 e Brexit. Dopo il 3 novembre almeno la prima fonte di incertezza dovrebbe venire meno. Solamente una vittoria risicata di Joe Biden e una conseguente contestazione del risultato elettorale potrebbero portare a ulteriori distorsioni sui mercati e impedire all'amministrazione di agire sul breve termine. Entrambi gli scenari alternativi, ossia una netta vittoria dei Democratici o dei Repubblicani, dovrebbero essere accolti favorevolmente dai mercati, in quanto l'unica differenza sarà chi trarrà vantaggio dall'uno o dall'altro esito. In caso di vittoria di Joe Biden, l'aumento delle tasse sarebbe compensato da una politica estera più prevedibile e dalla maggiore spesa per infrastrutture, mentre un'eventuale rielezione di Donald Trump alla Casa Bianca avvantaggerebbe le società petrolifere e tecnologiche.

Benché il sentiment rimanga negativo a causa dell'impennata dei contagi da COVID-19, il quadro fondamentale sembra in lieve miglioramento. Analogamente al mese precedente, il settore manifatturiero si è ulteriormente rafforzato, mentre quello dei servizi continua a risentire delle conseguenze della crisi sanitaria e delle relative restrizioni. Riteniamo tuttavia poco probabili distorsioni simili a quelle venutesi a creare a inizio anno a seguito dell'introduzione delle limitazioni agli spostamenti. Se da un lato governi e imprese sono meglio preparati alle nuove misure restrittive rispetto a marzo di quest'anno, dall'altro l'attuale politica del "work yes, party no" (ossia "sì al lavoro, no alle feste") consente di proseguire l'attività economica in maniera perlopiù continuativa e di non interrompere le catene di approvvigionamento. Almeno in Germania, il crollo dei fatturati di ristoranti e piccole e medie imprese sembra essere per ora ampiamente compensato dalle misure di ristoro varate dal governo.

Inoltre, le aziende potranno continuare a rifinanziarsi a tassi favorevoli. Il programma di acquisto per l'emergenza pandemica (PEPP) varato in risposta alla crisi sanitaria offre ancora riserve sufficienti da utilizzare in caso di necessità e per mitigare gli shock a breve termine. Sebbene dopo la riunione dello scorso 29 ottobre la BCE abbia lasciato il tasso ufficiale allo 0,0% e il programma di acquisto di obbligazioni a 1.350 miliardi di euro, gli ultimi dati sull'inflazione (0,1%) offrono ancora un ampio margine di manovra agli istituti centrali, in quanto nonostante le notevoli misure di politica monetaria l'obiettivo del 2% è ancora molto lontano. A fronte della seconda ondata di contagi, le banche centrali hanno già fatto sapere di essere pronte ad intervenire e annunciato nuove misure per dicembre.

La domanda di obbligazioni societarie resta robusta e in particolare i prezzi dei titoli Investment Grade in euro e in dollari USA risultano ben sostenuti. A nostro avviso, le obbligazioni societarie continuano a offrire un buon profilo di rischio/rendimento e rappresentano un valido bene rifugio in tempi di crisi; per i titoli di Stato tedeschi, invece, la situazione si fa sempre più fosca. I Bund tedeschi a 10 anni sono infatti già tornati a offrire rendimenti inferiori al -0,65%. I rendimenti dei Treasury statunitensi a 10 anni hanno evidenziato un nuovo aumento di lieve entità, portandosi allo 0,8% a fine mese. Animati dalla ricerca di rendimento e da una crescente propensione al rischio, gli investitori hanno ricominciato a interessarsi alle obbligazioni dei paesi periferici. I rendimenti dei titoli di Stato italiani a 10 anni sono nel frattempo scivolati sotto la soglia dello 0,7%, quindi su valori nettamente inferiori ai livelli pre-pandemia e vicini ai minimi storici. I titoli italiani hanno beneficiato delle speranze sul fronte della politica monetaria e del miglioramento dell'outlook dell'agenzia di rating S&P da "BBB negativo" a "BBB stabile". Inoltre, l'UE ha emesso il suo primo social bond a titolo dello strumento SURE (Support to mitigate Unemployment Risks in an Emergency) per combattere la disoccupazione nell'area euro. L'emissione, del valore di 17 miliardi di euro, comprende due obbligazioni, una a 10 anni e una a 20 anni. La domanda ha raggiunto i 233 miliardi di euro, superando di 13 volte l'offerta, a dimostrazione dell'interesse degli investitori per obbligazioni con componenti sociali, ambientali e sostenibili.

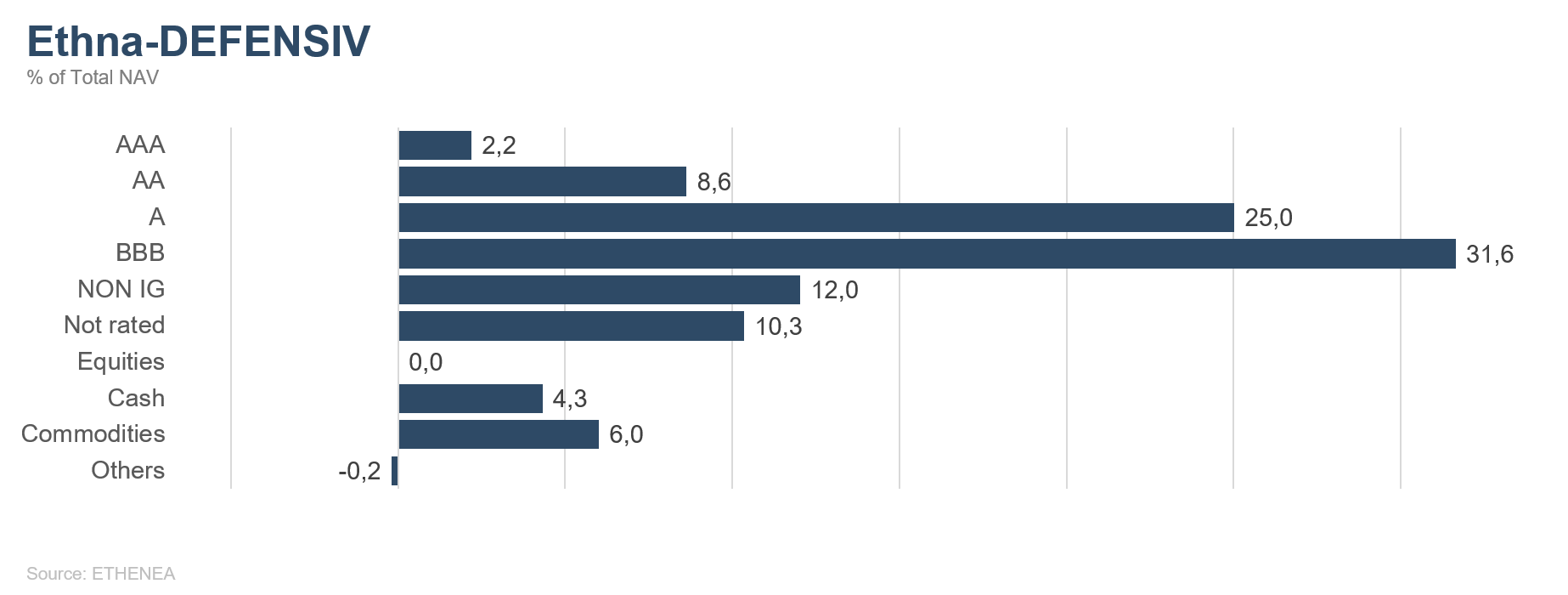

Ethna-DEFENSIV (classe T) ha registrato una performance positiva ad ottobre (0,37%), che porta il risultato da inizio anno al +1,61%. Il portafoglio obbligazionario, costituito da titoli di qualità elevata, ha nuovamente favorito la performance apportando un contribuito dello 0,41% e ha sottolineato il carattere difensivo di Ethna-DEFENSIV, che gli permette di mettere a segno rendimenti stabili anche nelle fasi di volatilità dei mercati. Anche le valute (CHF, JPY e USD) hanno giovato al risultato del fondo con un contributo dello 0,1%. In vista delle probabili turbolenze di mercato a breve termine, abbiamo acquistato titoli di Stato giapponesi denominati in yen (posizione del 5%), che sono considerati un investimento sicuro in tempi di crisi e dovrebbero aiutare Ethna-DEFENSIV a superare con successo la volatilità delle settimane a venire. Sulla base di un'analisi fondamentale esaustiva, continueremo a cercare opportunità nell'universo delle obbligazioni societarie, soprattutto nelle società di qualità con rating Investment Grade, ma anche in modo selettivo nelle obbligazioni High Yield, dove continuiamo a ravvisare interessanti opportunità di rischio-rendimento.

Ethna-AKTIV

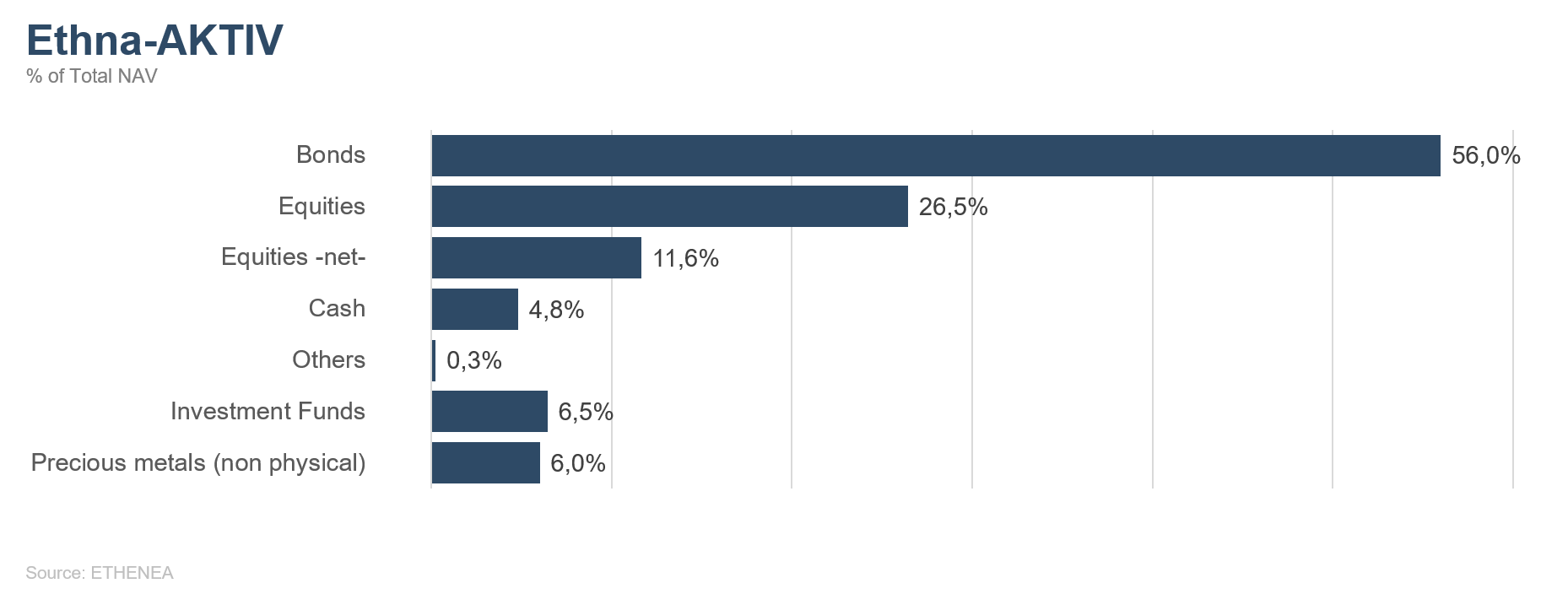

La maggiore volatilità che a settembre aveva caratterizzato i mercati globali dei capitali è proseguita anche ad ottobre. Il recupero delle quotazioni iniziato a fine settembre si è tuttavia esaurito già nella seconda settimana di ottobre e non si è tradotto in nuovi massimi degli indici. Sebbene l'attuale stagione degli utili si sia nel complesso rivelata robusta e abbia riservato un gran numero di sorprese positive, nel prosieguo del mese gli indici azionari mondiali hanno perso terreno, chiudendo in netto ribasso, soprattutto in Europa. Con il deterioramento della situazione sanitaria legata al COVID-19 e il conseguente ritorno dei lockdown, non è difficile immaginare le ragioni alla base di queste perdite. Tuttavia, va anche notato che per molte società il leggero superamento delle aspettative sugli utili di questo mese non è stato sufficiente dopo il rally davvero notevole messo a segno dai minimi di marzo e le conseguenti valutazioni con cui negoziavano. Le delusioni legate ai dati trimestrali - come nel caso della tedesca SAP, leader nel suo settore, sono state punite con gravi perdite di corso. Grazie ai programmi di acquisto ancora attivi delle banche centrali, le obbligazioni societarie hanno nel complesso evidenziato quotazioni piuttosto stabili in questo contesto. I titoli di debito detenuti nel Fondo sono quindi riusciti a fornire un lieve contributo positivo al risultato mensile. Nonostante un mercato complessivamente molto debole, il portafoglio azionario di Ethna-AKTIV ha fornito un contributo positivo minimo. Oltre alla selezione dei singoli titoli, ciò è ascrivibile anche alla negoziazione attiva di futures su indici. A metà mese abbiamo prontamente realizzato gli utili sulle nostre posizioni long e nell'ultima settimana di trading, in previsione di nuove misure di lockdown e in vista delle imminenti elezioni statunitensi, abbiamo più che dimezzato la nostra esposizione azionaria da un livello di quasi il 30%. Ciò ha consentito al Fondo di conseguire un risultato leggermente positivo anche in un mese nel complesso impegnativo.

Guardando al futuro, tuttavia, siamo meno pessimisti di quanto il nostro posizionamento difensivo di fine mese potrebbe suggerire. Non appena la spinosa questione delle elezioni americane sarà finita, gli operatori di mercato potranno tornare a concentrarsi sugli sviluppi economici. Qualora le misure attualmente in vigore per contenere la pandemia dovessero rivelarsi efficaci, ci aspettiamo che la ripresa economica continui. Con il sostegno di un nuovo pacchetto di stimoli fiscali USA, tra l'altro sempre più probabile, e fattori stagionali sostanzialmente positivi, provvederemo a riposizionare il fondo anche in vista di un aumento dei prezzi.

Un ulteriore sostegno, almeno per il mercato europeo, è giunto a fine mese dalla Banca centrale europea, che ha annunciato l'adozione di nuove misure di stimolo in occasione della prossima riunione di dicembre. Benché queste dichiarazioni tendano a penalizzare la moneta unica, non sono il motivo per cui abbiamo nuovamente ampliato l'esposizione valutaria del Fondo. Nel corso del mese abbiamo costituito in due fasi una posizione del 10% in titoli di Stato giapponesi. Visto il controllo della curva dei rendimenti attivamente perseguito dalla Bank of Japan, si tratta quasi esclusivamente di una posizione valutaria, tra i cui vantaggi figura il fatto che non produce un carry negativo e che funge da moneta rifugio sicura.

Nel complesso, ad ottobre, Ethna-AKTIV ha dato prova dei suoi punti di forza grazie a un approccio di gestione flessibile e all'enfasi sulla conservazione del valore.

Ethna-DYNAMISCH

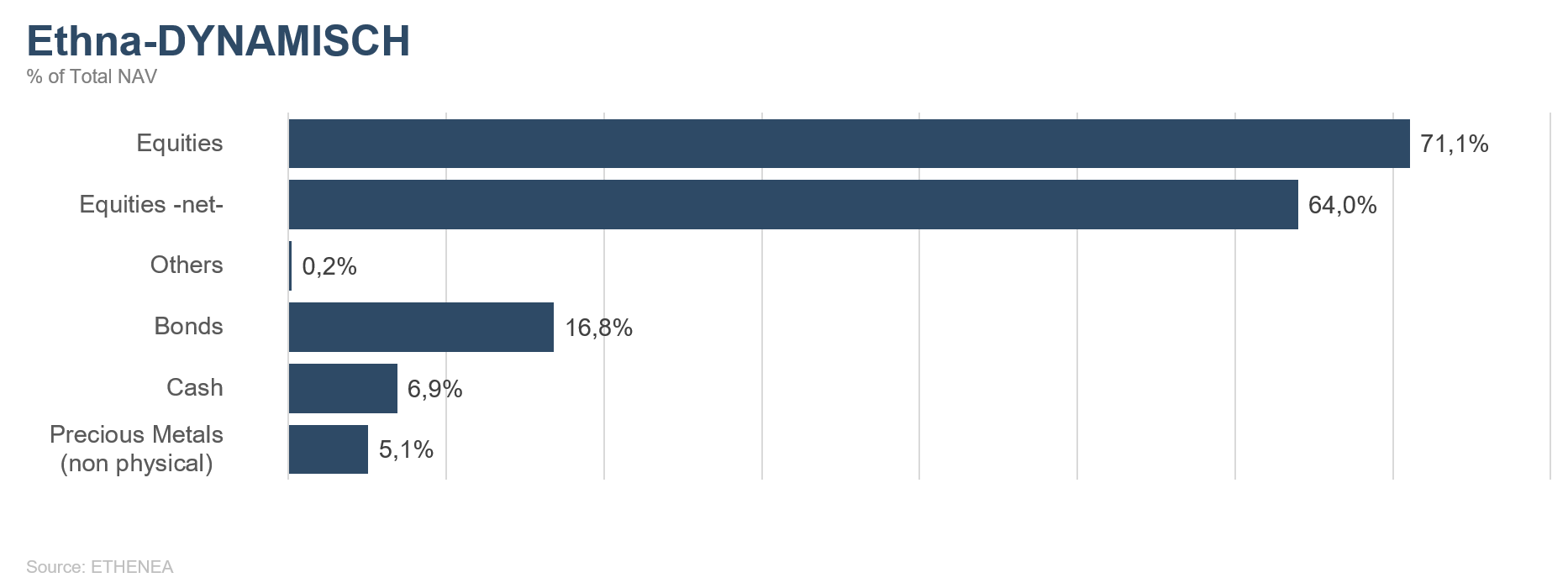

Nel mese appena trascorso, gli investitori hanno dovuto fare i conti con un ampio spettro di incertezze. Da un lato, molti indicatori economici segnalano un'ulteriore ripresa economica dopo le ripercussioni della prima ondata di COVID-19. Quest'impressione è corroborata dall'attuale stagione di risultati aziendali, migliore del previsto. D'altro canto si registra, soprattutto negli Stati Uniti e in Europa, un aumento dei contagi, che di recente hanno raggiunto nuovi massimi. Mentre il dibattito su ulteriori misure di sostegno fiscale negli USA ha fornito ancora supporto ai mercati nelle prime settimane di ottobre, un accordo è apparso sempre più incerto ed è stato infine rimandato a dopo le elezioni presidenziali. L'introduzione di nuovi lockdown per contenere la seconda ondata del virus in Europa e i timori di simili misure precauzionali negli Stati Uniti hanno dominato i mercati nell'ultima settimana di ottobre, causando nette correzioni dei listini azionari.

Non ci attendiamo tuttavia un crollo delle quotazioni analogo a quello osservato la scorsa primavera. In paesi come Israele, investito prima di altri dalla seconda ondata della pandemia, i mercati avevano in larga misura scontato le ripercussioni negative in seguito all'annuncio del lockdown e da allora si sono tendenzialmente ripresi. Le nuove chiusure sono inoltre concepite in modo da danneggiare molto meno l'economia e nel prossimo futuro potremo continuare a contare sul sostegno delle banche centrali e dei governi. Mentre lo scorso mese la composizione del portafoglio non ha subito modifiche di rilievo, nell'attuale fase di debolezza manterremo in prospettiva l'approccio anticiclico introdotto di recente in Ethna-DYNAMISCH. Come abbiamo già fatto con successo durante la correzione temporanea di settembre, intendiamo sfruttare nuovamente la recente debolezza del mercato per incrementare ancora gradualmente le posizioni azionarie. La quota azionaria netta pari al 64% a fine ottobre ci lascia in tal senso sufficienti margini di manovra verso l'alto.

Malgrado le forti incertezze a breve termine circa la futura evoluzione della pandemia, siamo convinti che le aziende di qualità non soccomberanno alla crisi ma ne usciranno anzi favorite grazie a una migliore situazione concorrenziale. Per questo motivo, nella selezione dei titoli continuiamo a concentrarci su aziende di qualità sostenibile che nel breve periodo reggeranno bene alle restrizioni dovute al COVID-19 e che nel lungo periodo, in un mondo post-pandemia, potranno continuare a prosperare.

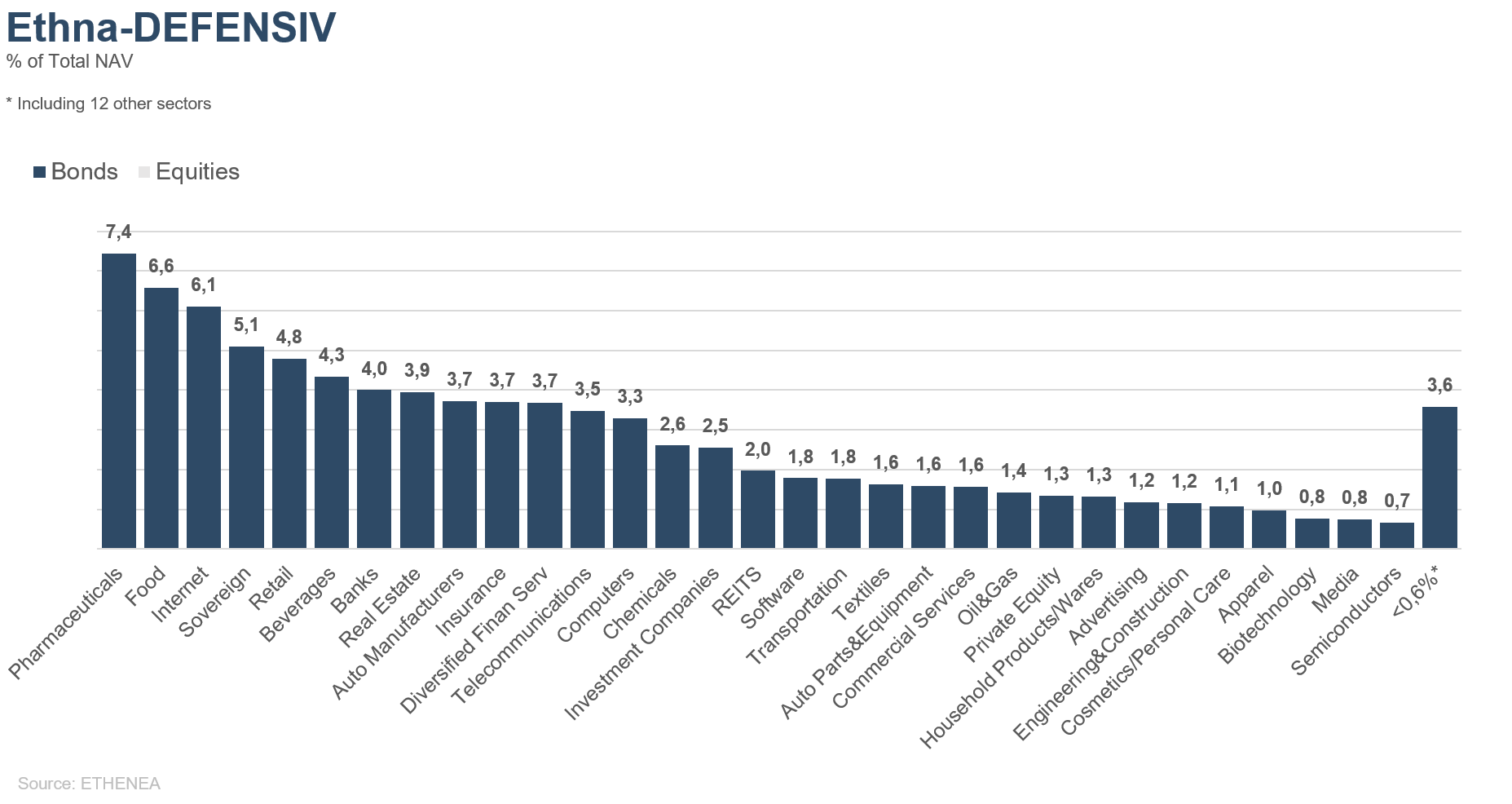

Grafico 1: struttura del portafoglio* di Ethna-DEFENSIV

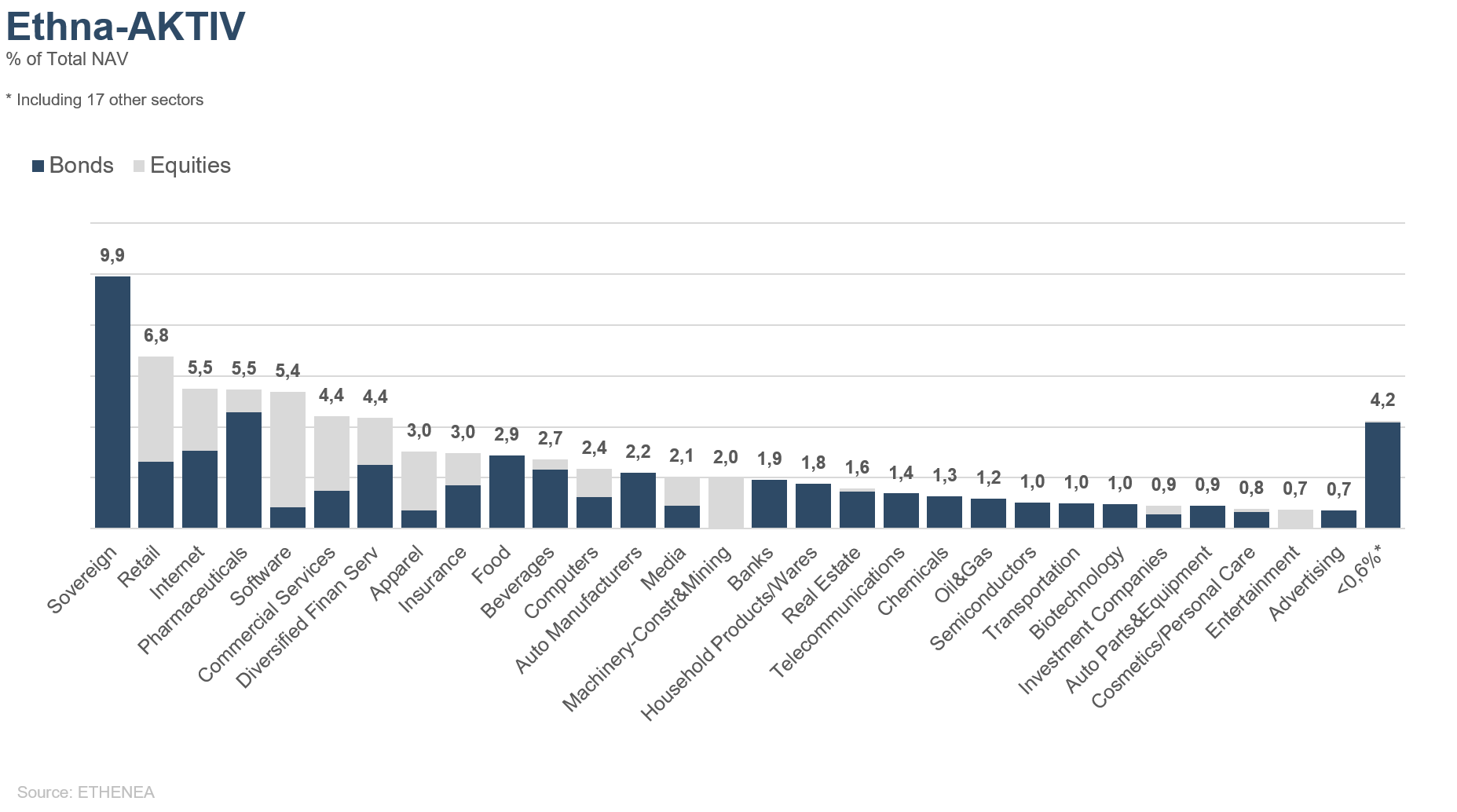

Grafico 2: struttura del portafoglio* di Ethna-AKTIV

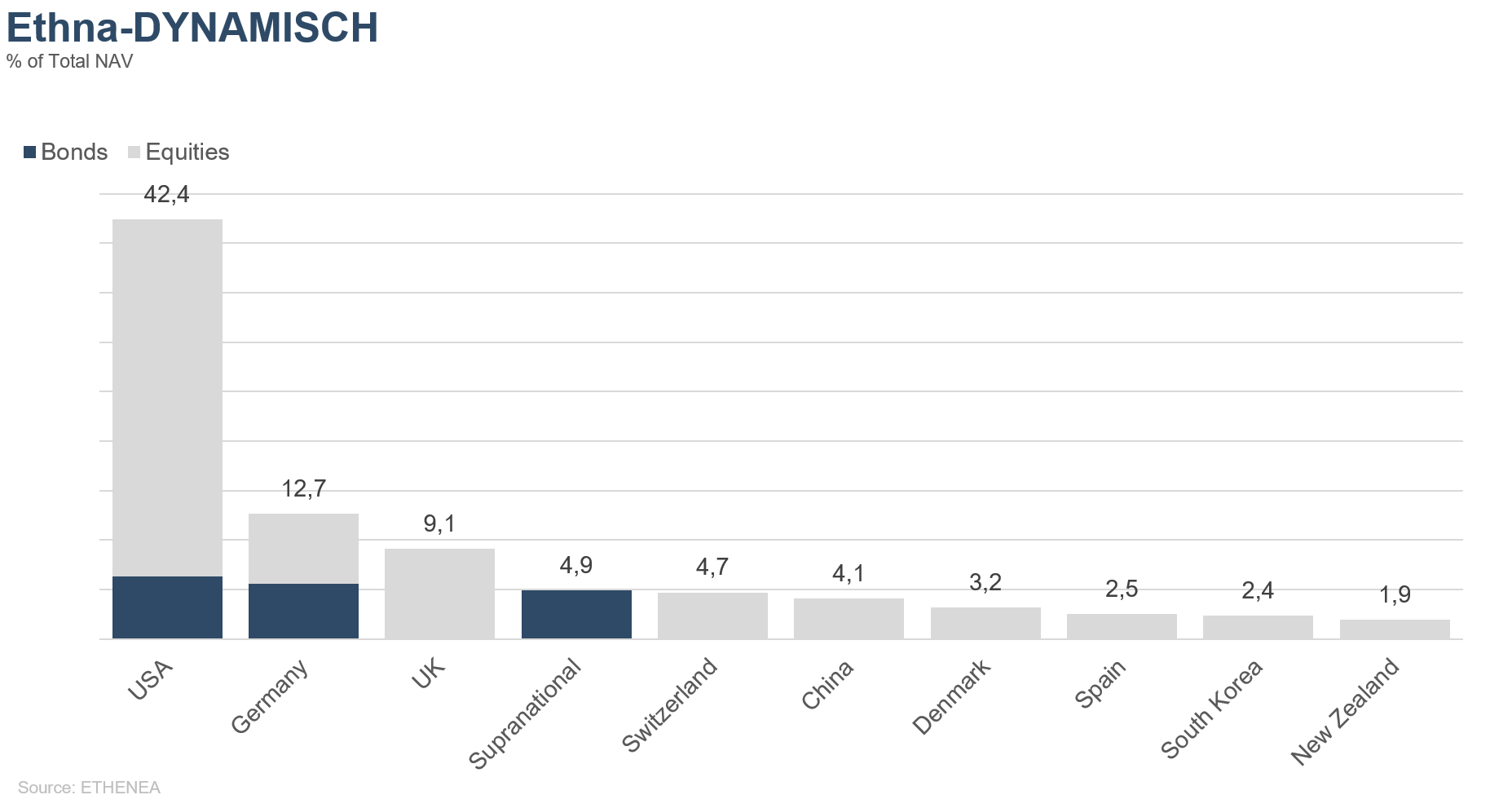

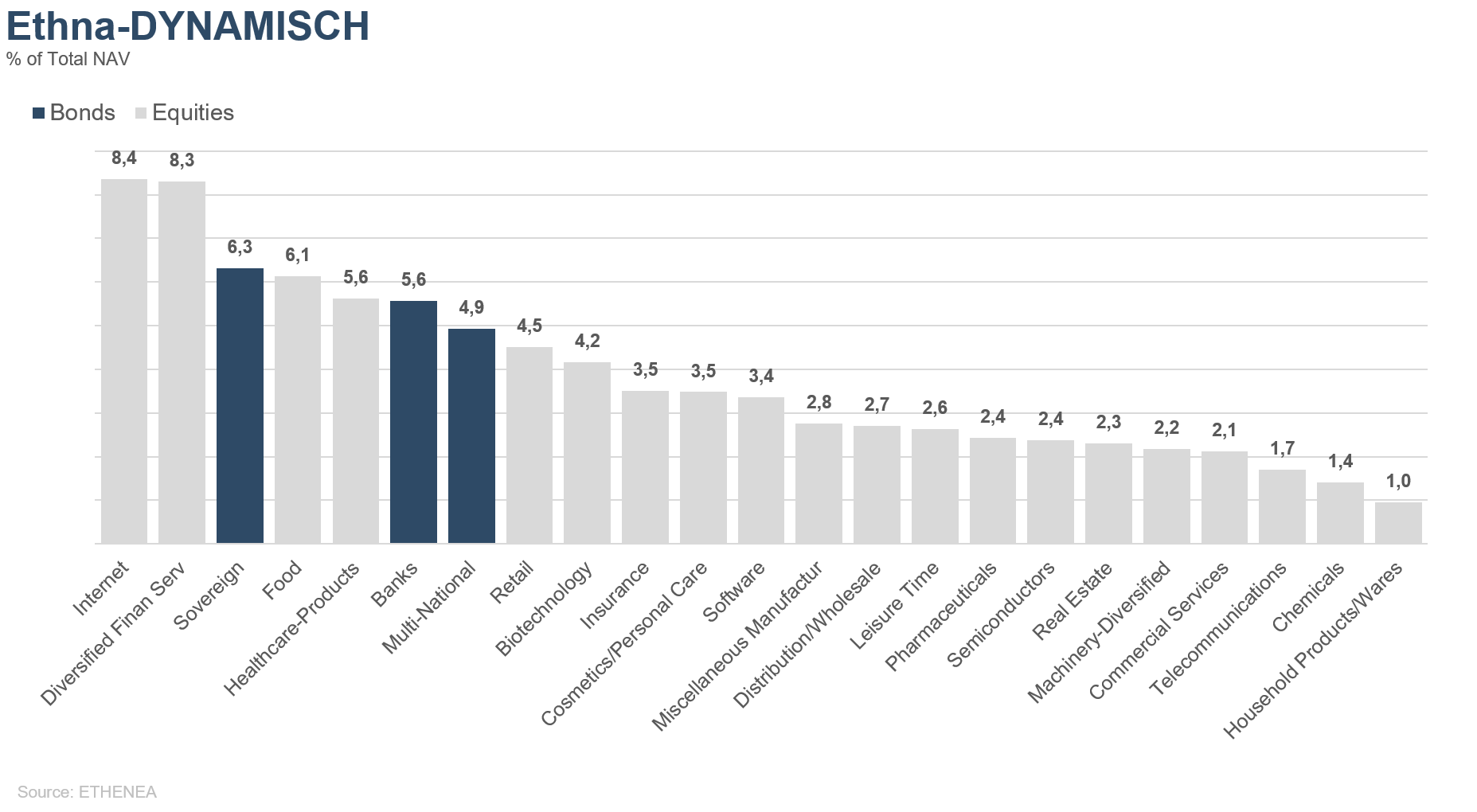

Grafico 3: struttura del portafoglio* di Ethna-DYNAMISCH

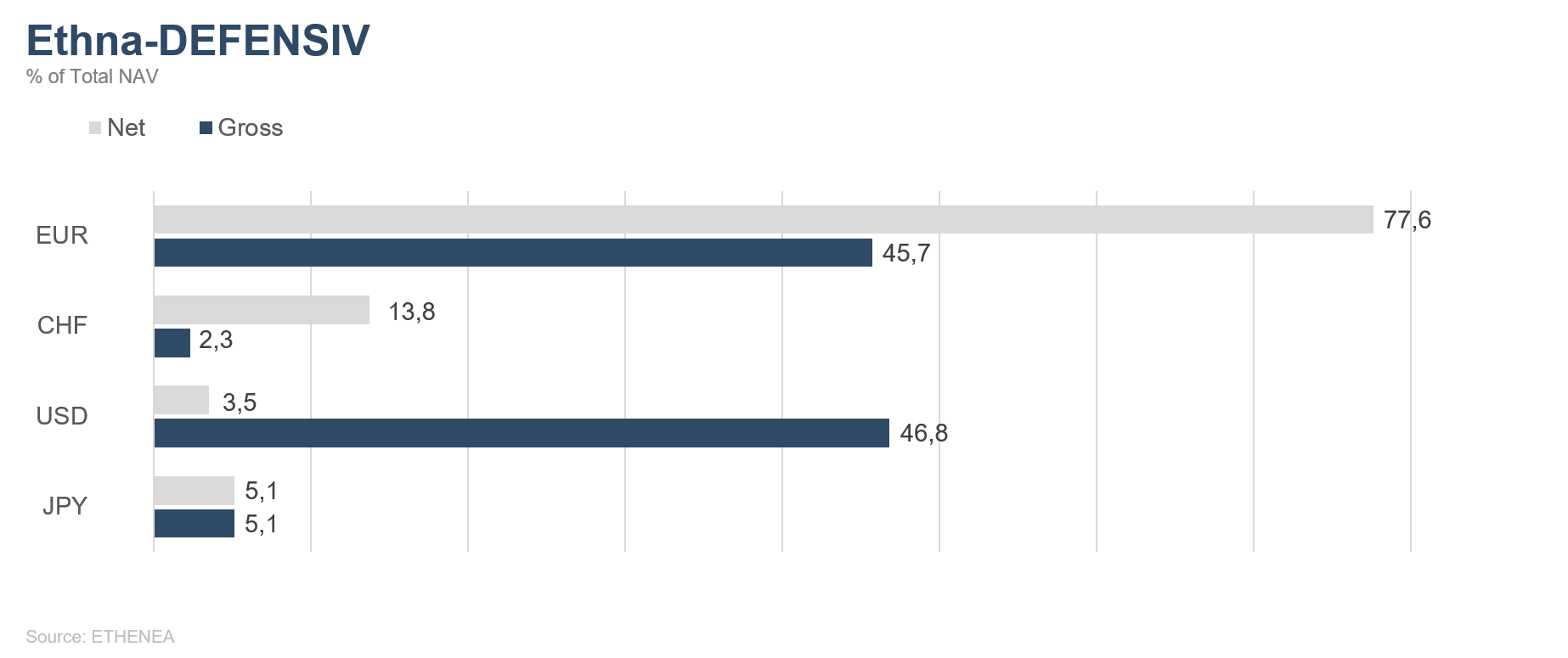

Grafico 4: composizione del portafoglio di Ethna-DEFENSIV per valuta

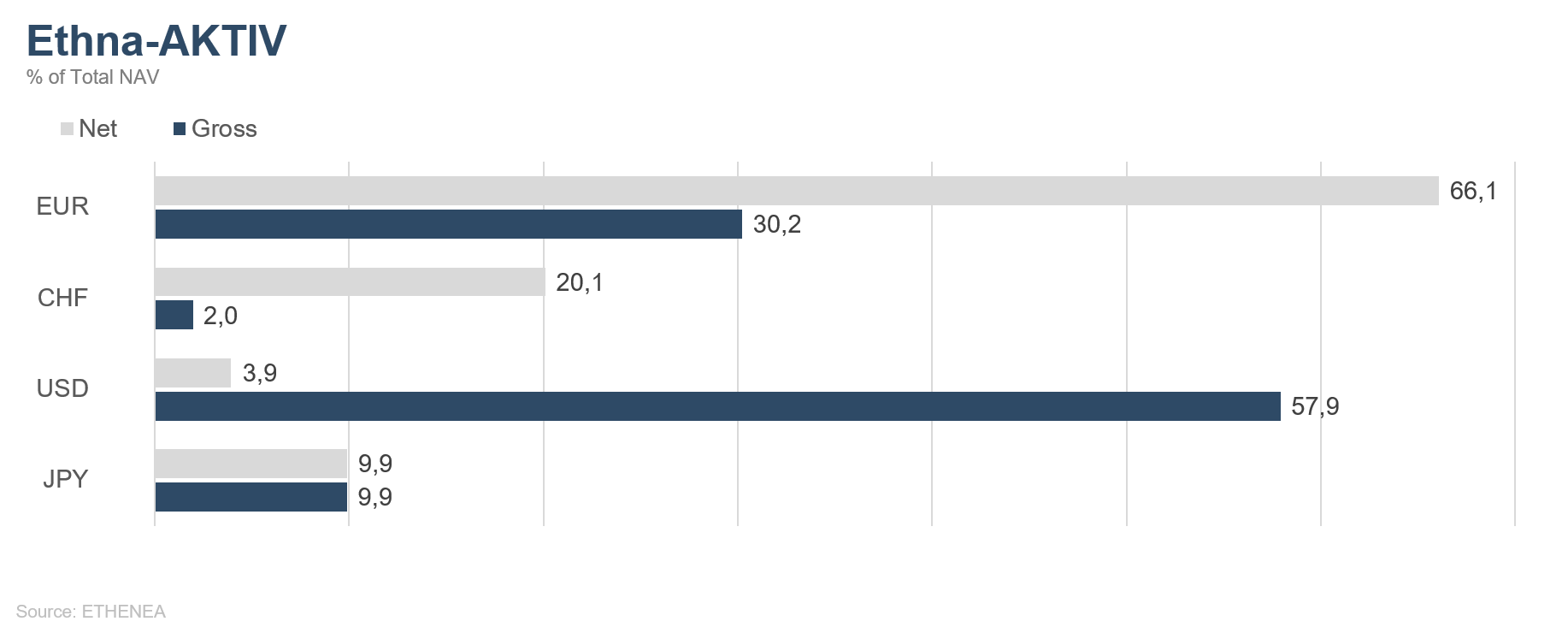

Grafico 5: composizione del portafoglio di Ethna-AKTIV per valuta

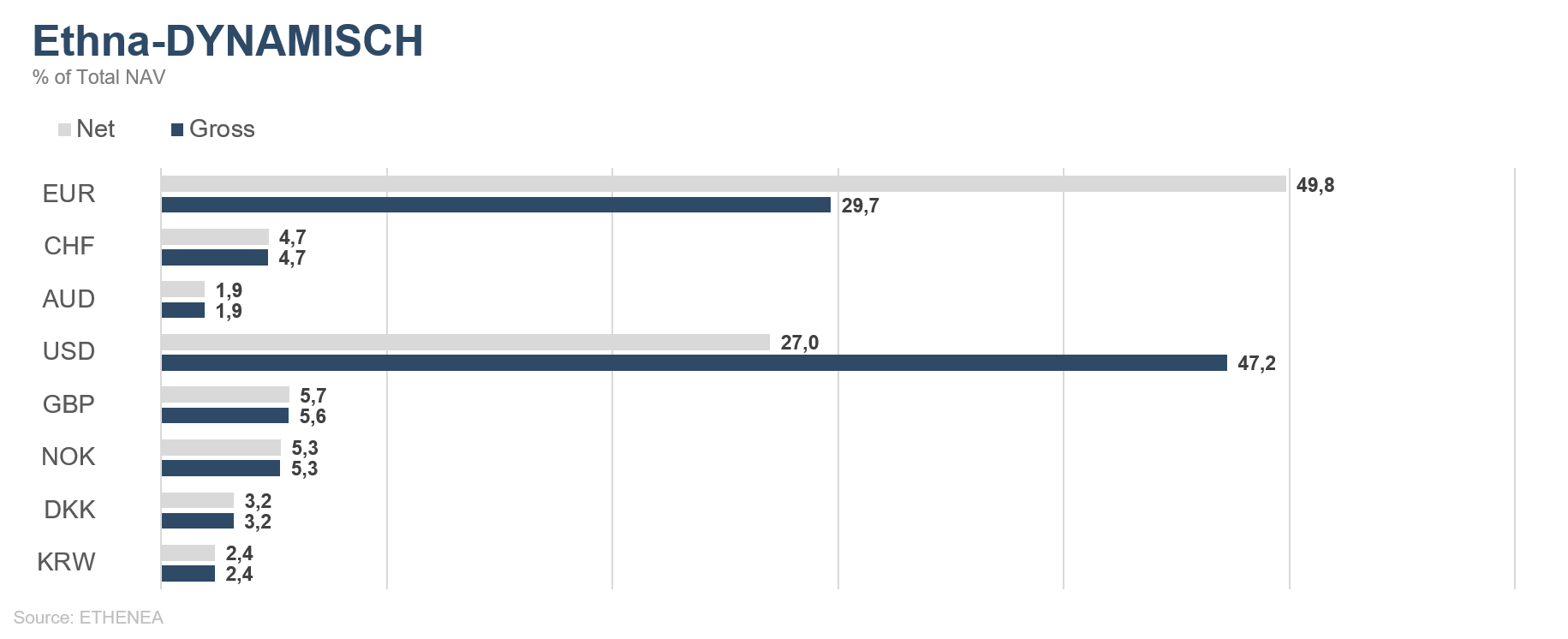

Grafico 6: composizione del portafoglio di Ethna-DYNAMISCH per valuta

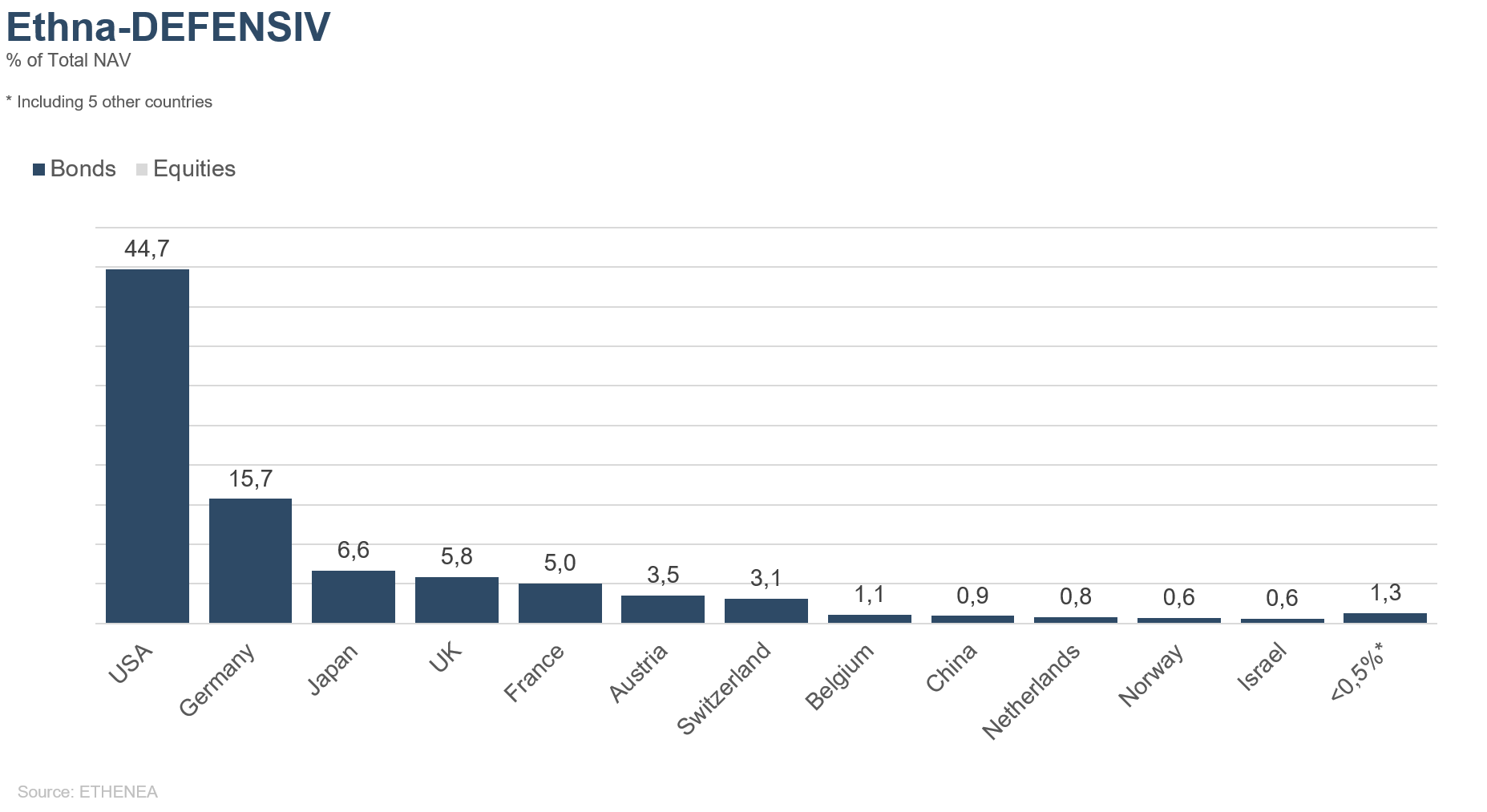

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per regione

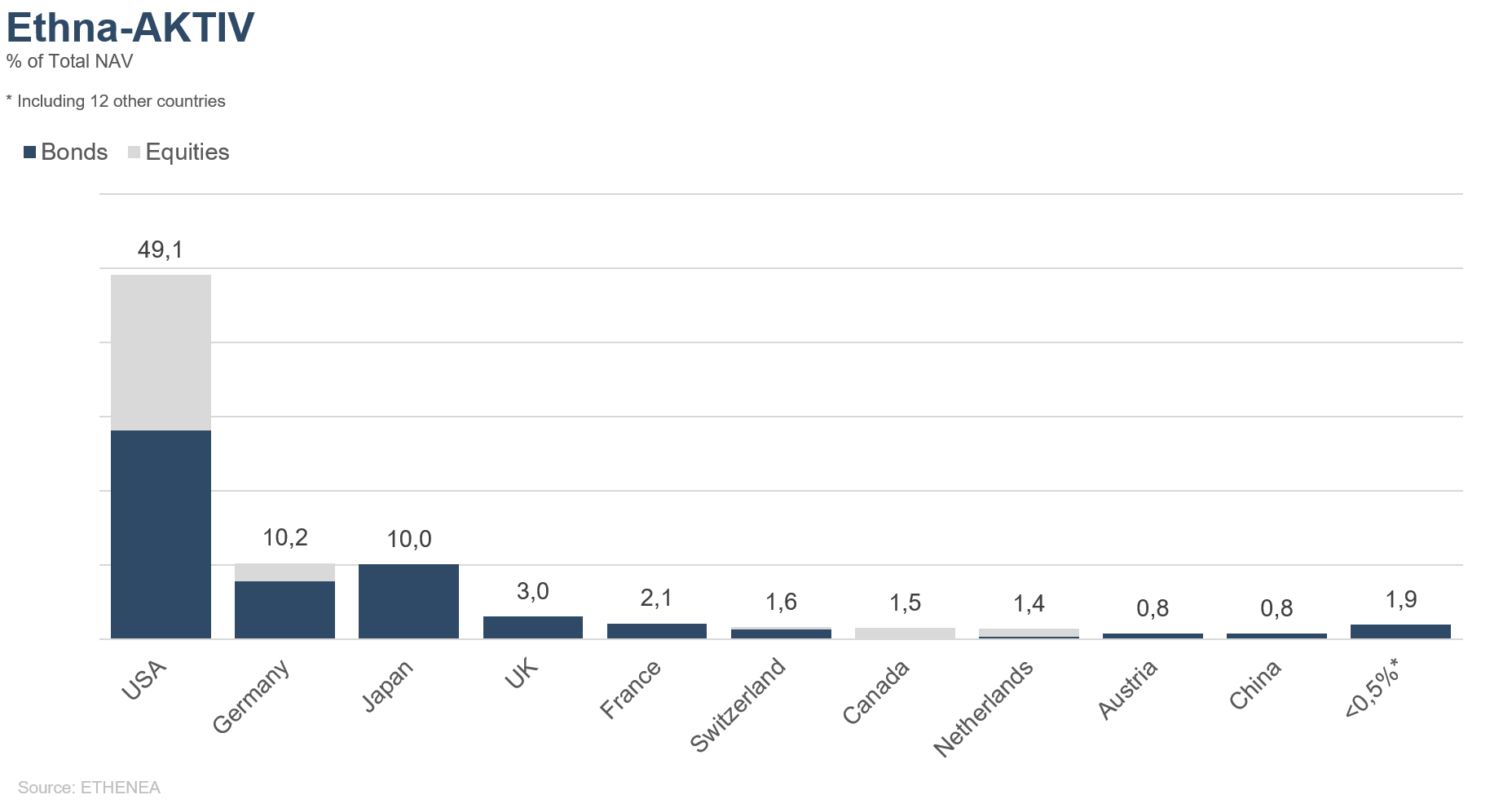

Grafico 8: composizione del portafoglio di Ethna-AKTIV per regione

Grafico 9: composizione del portafoglio di Ethna-DYNAMISCH per regione

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

Grafico 11: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2025). Tutti i diritti riservati. 02.11.2020