Do (not) believe the Hype

Batterietechnik, Wasserstoffwirtschaft und Blockchain-Technologie: An der Börse wurde diesen Themen jüngst viel Aufmerksamkeit geschenkt. Sie basieren auf Innovationen, die zukunftsträchtig aber (noch) unausgereift sind. Deshalb ist ihre Bewertung schwierig und kontrovers. Entsprechend breit gefächert und wechselhaft ist auch die Erwartungshaltung der Marktteilnehmer. Sie reicht von der Lobpreisung bis zur Totsagung der Innovation. In dieser Spannweite bewegen sich auch die Aktienkurse als Manifestation dieser Erwartungshaltung. Sie sind in der Regel sehr volatil und können je nach Marktsentiment stark von der fundamentalen Realität der zugrundeliegenden Innovation abweichen.

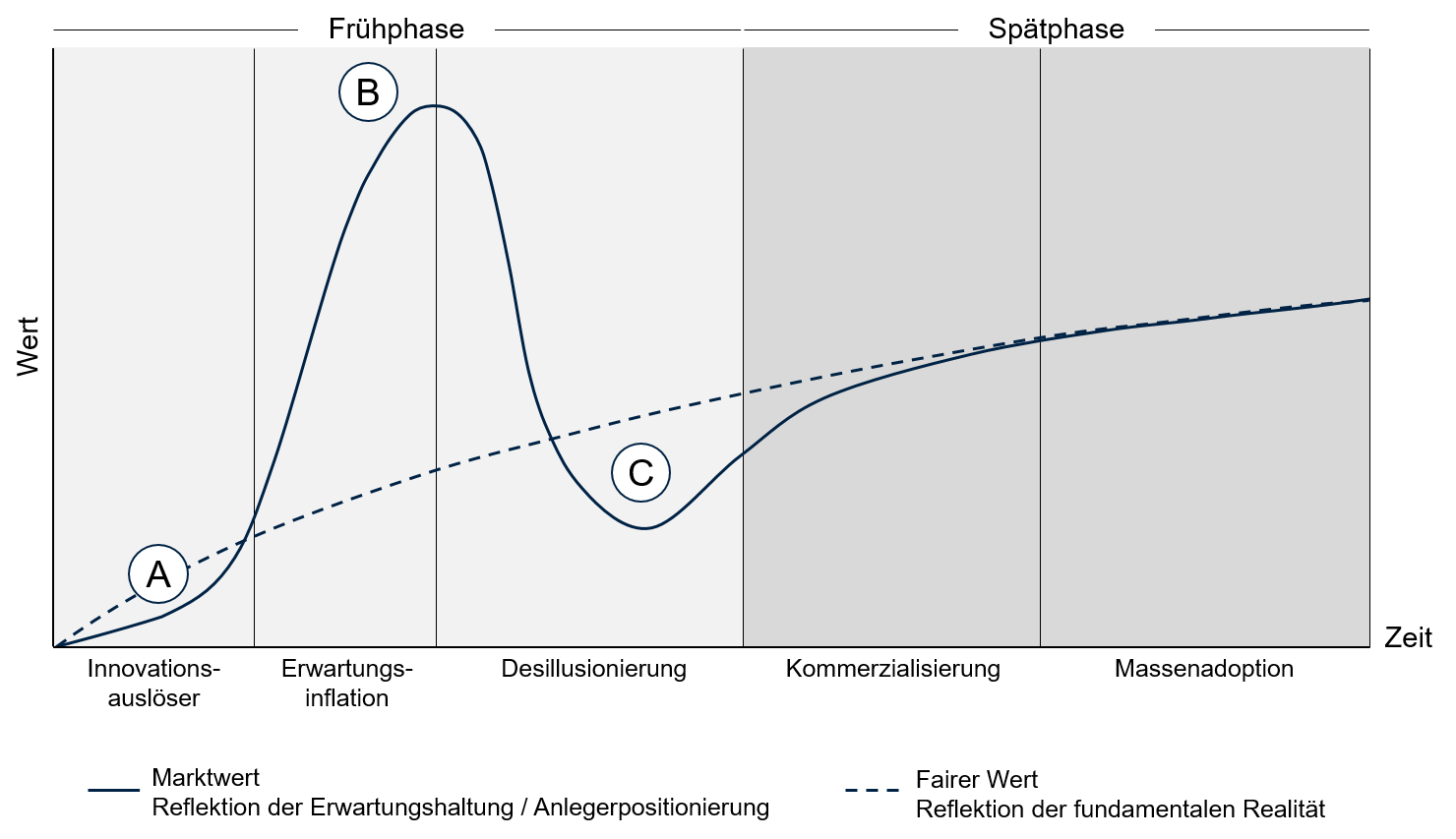

Der Hype-Zyklus

Diese Divergenz zwischen Erwartungshaltung und fundamentaler Realität lässt sich im sogenannten Hype-Zyklus schematisieren. Dieser wurde ursprünglich vom IT-Marktforschungsunternehmen Gartner zur Einordnung neuer Technologien etabliert. Das Muster ist aber auch auf die Aktienbewertung junger, innovativer Unternehmen übertragbar. Der Zyklus, in der nachfolgenden Grafik skizziert, unterscheidet fünf Phasen.

- Innovationsauslöser: Eine Innovation, oft im experimentellen, kleinskaligen Status, löst Aufmerksamkeit aus – häufig zuerst in Expertenkreisen.

- Erwartungsinflation: Die Innovation wird als vermeintlicher Durchbruch medial aufgegriffen und zum neuen Narrativ für verschiedene Anwendungsfälle deklariert. Dadurch rückt der Innovator in den Fokus der breiten Öffentlichkeit. Der Aktienkurs steigt – häufig flankiert von verheißungsvollen Marktausblicken und gestützt von Analystenkommentaren – als Funktion der aggressiven Erwartungshaltung der Marktteilnehmer. Der Kursanstieg zieht in einer sich selbst verstärkenden Aufwärtsdynamik weitere Marktakteure an. In dieser Phase entkoppelt sich der Marktwert immer stärker von der fundamentalen Realität.

- Desillusionierung: Der Realitätscheck in Form von langwierigen, großskaligen Implementierungsversuchen offenbart die vorausgegangene Maßlosigkeit. Zusätzlich sorgt der Finanzierungsbedarf des Innovators, der häufig durch wertverwässernde Kapitalerhöhungen gedeckt wird, für Verkaufsdruck. Die Marktakteure, die in Phase zwei für die Aufwärtsdynamik gesorgt haben, sind nun die Treiber der Abwärtsdynamik. Das breite Interesse am Innovator wird geringer und der Marktwert unterschreitet den fairen Wert.

- Kommerzialisierung: Dem Innovator gelingen im weiteren Zeitverlauf großskalige Anwendungsnachweise, die die zunehmende Kommerzialisierung bei einem wachsenden Kundenstamm ermöglichen. Umsatz- und Ergebniswachstum sichern die innere Finanzierung zur Weiterentwicklung der Innovation. Die Erwartungshaltung, reflektiert im Marktwert, nähert sich der Realität wieder an.

- Massenadoption: Die ursprüngliche Innovation wird als marktreifer Anwendungsstandard angenommen. In dieser Phase sind Realität und Erwartung, abgesehen von temporären Abweichungen, weitestgehend deckungsgleich.

Grafik : Der Hype-Zyklus

Quelle: Eigene Darstellung

So viel zur Theorie. Als prägnantes Praxisbeispiel für dieses Schema eignen sich die Innovationen rund um den Themenkomplex Internet besonders gut. In den 1990er-Jahren wurde das Internet durch den Zugang zum World Wide Web über Webbrowser populär (1.). Zahlreiche neu gegründete Firmen wollten sich die aufkommenden Geschäftsfelder der New Economy erschließen. Die meist unprofitablen Unternehmen finanzierten ihren Kapitalbedarf durch Börsengänge zu Bewertungen, die – entkoppelt von der fundamentalen Realität – Ausdruck eines exzessiven Optimismus der Marktteilnehmer waren (2.). Mit der (drohenden) Insolvenz zahlreicher Unternehmen platzte die Dotcom-Blase im Frühjahr 2000 und sorgte für eine nachhaltige Ernüchterung gegenüber der New Economy (3.). Mit dem Nachweis eines nachhaltigen Geschäftsmodells konnten trotzdem einige dieser Technologieunternehmen ihre ökonomische Daseinsberechtigung unter Beweis stellen (4.). Heute durchdringen die Produkte und Dienstleistungen, beispielsweise von Amazon.com oder Alphabet (Google), viele Lebensbereiche als Anwendungsstandard (5.).

Schwierigkeit der Positionierung während der Frühphase

Der Hype-Zyklus ist immer wieder in neuen, innovativen Marktsegmenten zu beobachten, weil sein zugrundeliegender Treiber – die Anlegerpsychologie – den gleichen Mustern folgt. Trotzdem handelt es sich dabei nicht um ein exaktes Regelwerk. Sowohl die Erwartungsdimension als auch die Zeitdimension variieren. Deshalb ist die Identifizierung eines Hypes und dessen genaue Einordnung in den Zyklus nur ex-post valide. Allgemeingültig ist aber der Grundsatz, auf dem der Hype-Zyklus basiert: eine Entkopplung von Erwartung und Realität löst sich im Zeitverlauf immer auf. Damit lassen sich für die Frühphase des Hype-Zyklus grobe Handlungsregeln ableiten.

A. Glücksspiel: Eine Positionierung in der ersten Phase setzt voraus, dass man erstens zeitnah von der Innovation erfährt und zweitens in der Lage ist, sie nach technischen und ökonomischen Maßstäben fundiert zu beurteilen. Die zweite Voraussetzung ist ein inhärenter Widerspruch, da ein Urteil zu diesem Zeitpunkt nur rudimentär und annahmenbasiert möglich ist. Deshalb ist die Investition in ein Einzelunternehmen in dieser Phase überwiegend als Glücksspiel zu charakterisieren.

B. Irrationalität: Ausschließlich hoffnungsgetriebene Kursexplosionen sind in der Regel nicht nachhaltig. Auch der opportunistische Einstieg in der Phase der Erwartungsinflation ist bei einer offensichtlichen Entkopplung zwischen fundamentaler Realität und Marktwert sehr riskant. Denn die Auflösung der dem Kursanstieg zugrundeliegenden Irrationalität tritt erfahrungsgemäß unvorhersehbar ein und läuft rasant ab.

C. Potenzielle Chance: Die Desillusionierungsphase kann einen geeigneten Zeitraum zum Aufbau einer langfristigen Position darstellen. Zum einen ist die Beurteilung der Kommerzialisierungsfähigkeit valider. Zum anderen hat die vorausgegangene Abwärtsdynamik unter Umständen zu einer attraktiven Bewertung geführt. Aber auch in dieser Phase ist eine Investition wegen des immer noch hohen Unsicherheitsniveaus riskant und der Erfolg ist – je nach Anlagehorizont – auch vom Timing abhängig.

Unser Umgang mit Hypes und Innovationen

Hypes sind nachvollziehbar: Je höher die zukünftige Wachstumsaussicht, desto attraktiver ist der frühestmögliche Einstieg. Diese Devise bestimmt die anfängliche Dynamik im Hype-Zyklus. Ihre Kehrseite ist eine temporär überhöhte, teilweise exzessive Erwartungshaltung. Unter Umständen kann die fundamentale Realität dieser anfänglichen Erwartungshaltung im Zeitverlauf nicht mehr gerecht werden.

Aus dieser Ambivalenz formt sich unsere Grundhaltung gegenüber gehypten Themen. Einerseits sind wir in der Frühphase des Zyklus tendenziell zurückhaltend. Denn die Wahrscheinlichkeit, nachhaltig erfolgreiche Unternehmen bereits in diesem Stadium zu identifizieren, ist vergleichsweise gering. Andererseits ist das zukünftige Wachstum der Haupttreiber in der Bewertung eines Unternehmens, und es ist sinnvoll, dieses erwartete Wachstum möglichst früh abzugreifen. Diesen Balanceakt vollführen wir, in dem wir bereits die Frühphase des Hype-Zyklus nutzen, um die Innovation zu analysieren, potenzielle Investitionskandidaten zu selektieren und deren Marktdynamiken zu verfolgen. Basierend auf diesen Informationen können wir in der Regel im Übergang zur Spätphase des Hype-Zyklus eine adäquate Einschätzung von Wachstumschancen und Bewertungsrisiken vornehmen.

Zur risikokontrollierten Investition in innovative Themen greifen wir fallspezifisch und fondsspezifisch auf unterschiedliche Möglichkeiten zurück. Im aktienfokussierten Ethna-DYNAMISCH können kleine Investments in junge, innovative Unternehmen eine attraktive Ergänzung zum Kernportfolio darstellen. Um der im Vergleich höheren Unsicherheit Rechnung zu tragen, fallen Positionsgrößen in Aktien solcher Unternehmen deutlich geringer aus als bei etablierten Qualitätsunternehmen. Der weniger risikoaffine Ethna-AKTIV setzt Investitionen in Innovationen tendenziell über breit diversifizierte Themen-ETFs um. Darüber hinaus sind beide Fonds in attraktiven Industrie- und Technologieunternehmen positioniert, die ebenfalls einen nicht unerheblichen Teil ihrer Forschung und Entwicklung künftigen Innovationen widmen. So partizipieren die genannten Ethna Funds über vielfältige Wege sowohl direkt als auch indirekt an den Chancen neuer, zukunftsträchtiger Technologien.

Autor:

Portfolio Manager Update & Fondspositionierung

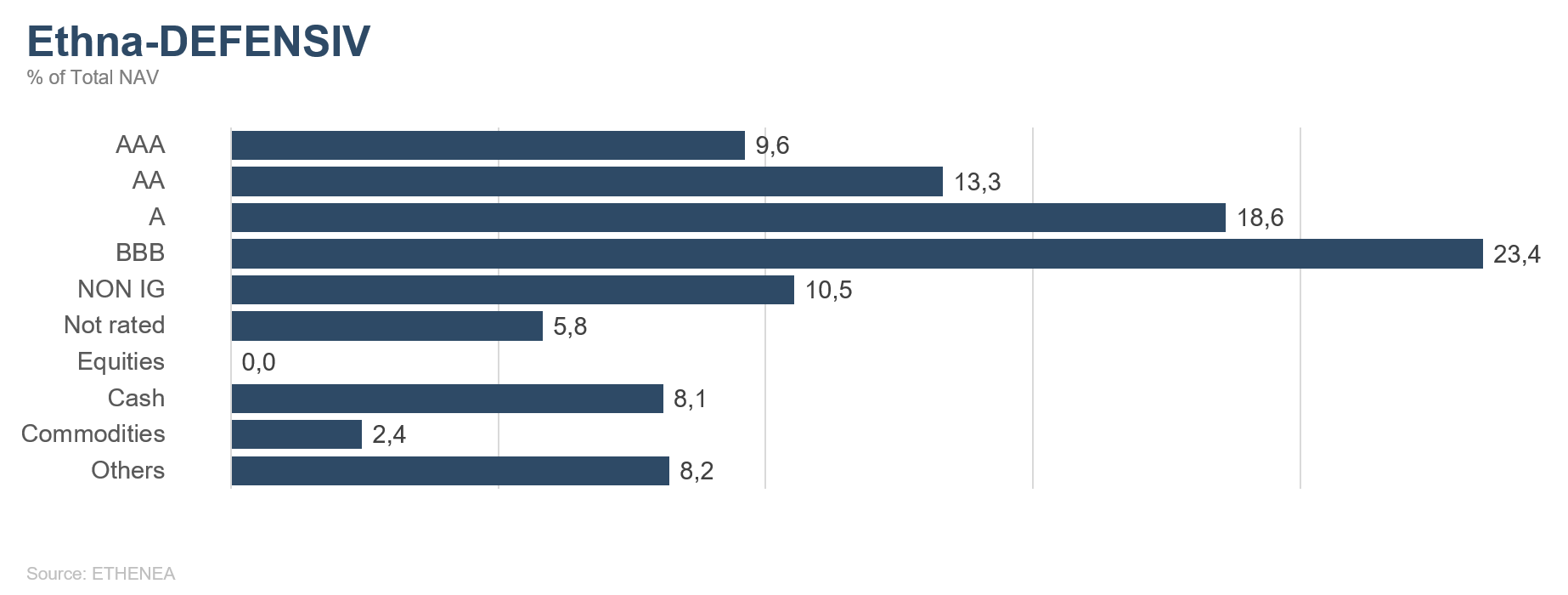

Ethna-DEFENSIV

Im abgelaufenen Halbjahr beherrschten zwei Themen die Anleihenmärkte, vor allem in den USA, nämlich Inflation und steigende Renditen. Am 6. Januar haben die Demokraten die beiden Nachwahlen in Georgia für sich entscheiden können und damit auch die Mehrheit im Kongress übernommen. Dies ermöglicht es ihnen, auch gegen den Widerstand der Republikaner Konjunkturprogramme zu verabschieden. Das erste Corona-Hilfspaket der Biden Administration über USD 2 Billionen wurde kurz darauf beschlossen und sorgte in Kombination mit einem schnellen Impffortschritt, einer sich bereits erholenden Wirtschaft und einem gegenüber dem Vorjahr schwächeren US-Dollar für zunehmende Inflationssorgen. Der Anstieg der Verbraucherpreise beschleunigte sich schnell und wurde durch immer mehr Lieferengpässe zugespitzt. Die Inflation erreichte im Mai 5 %, die durchschnittlichen jährlichen Inflationserwartungen über die kommenden zehn Jahre stiegen in der Spitze auf rund 2,6 %. Die Renditen für 10-jährige US-Staatsanleihen stiegen analog von 0,9 % zu Beginn des Jahres auf 1,7 % zum Ende des ersten Quartals.

Dennoch setzte die Fed ihre geldpolitischen Unterstützung in Form von Niedrigzinsen am kurzen Ende und Anleihenkäufen fort, denn schließlich ist man vom Ziel Vollbeschäftigung noch weit entfernt (aktuell 9,8 Millionen Arbeitslose im Vergleich zu 5,7 Millionen vor Corona im Februar 2020); und die derzeitigen Inflationsspitzen sind laut der US-Notenbank auch nur ein vorübergehendes Phänomen.

Die Fed bleibt also vorerst bei ihrer Geldpolitik, der Ton wird aber zunehmend „hawkisher“. In der Juni-Sitzung wurde erstmals vorsichtig angedeutet, dass man über ein langsames Zurückfahren der Hilfsprogramme nachdenke. Das Signal der Fed, dass man die Inflationsentwicklungen genauestens im Blick behalten werde, und die Nachfrage von Pensionskassen sowie ausländischen Investoren nach USD-denominierten Anleihen sorgte dafür, dass der Zinsanstieg im zweiten Quartal stoppte und die Renditen 10-jähriger US-Staatsanleihen wieder auf 1,5 % sanken. Die EZB dagegen kauft seit Beginn des zweiten Quartals mit erhöhtem Tempo Staats- und Unternehmensanleihen. Trotzdem konnte auch sie den Anstieg der langfristigen Rendite nur mildern und nicht ganz verhindern. So sind die Renditen 10-jähriger deutscher Staatsanleihen von -0,6 % am Jahresanfang auf aktuell -0,2 % angestiegen. Die geldpolitischen Maßnahmen der Zentralbanken haben für günstige Finanzierungsbedingungen gesorgt. So konnten sich die meisten Unternehmen im Laufe des Jahres am Kapitalmarkt zu günstigen Konditionen Geld beschaffen und haben so auch gleich für die kommenden Jahre vorgesorgt. Das führte dazu, dass die Risikoprämien von Unternehmensanleihen deutlich gesunken sind und über alle Risikoklassen hinweg nahe historischer Tiefstände notieren. In den USA rentieren stark ausfallgefährdete Anleihen mit CCC-Rating beispielsweise bei nur noch 4,77 % höher als US-Staatsanleihen. Durch Konzentration auf Unternehmensanleihen mit einer moderaten Duration nahe 5 ist es uns daher gelungen, im Fixed Income-Bereich eine neutrale Performance zu erzielen. Dieses Ergebnis wurde unterstützt durch flexibles Durationsmanagement und den Einsatz von Futures zur Absicherung gegen weitere Renditeanstiege, aber teilweise auch zur kurzfristigen Verlängerung der Duration nach einem übertriebenen Renditeanstieg.

Wir haben fast das ganze Halbjahr die Aktienquote nahe unserer maximal erlaubten Auslastung von 10 % gehalten. Dies hat wesentlich zur positiven Gesamtperformance des Ethna-DEFENSIV im ersten Halbjahr beigetragen. Zudem hat der Wiederaufbau einer Goldposition im zweiten Quartal einen deutlichen positiven Beitrag geleistet, insbesondere da wir die Hälfte der Position nahe des Höchststands von USD 1900 pro Unze im Mai wieder aufgelöst haben.

Eine Reihe von kleineren Zentralbanken wie die Bank of Canada oder die Bank of England haben bereits damit begonnen, ihre lockere Geldpolitik schrittweise zurückzunehmen (siehe den Juni-Monatskommentar). Die US-Notenbank dürfte in den kommenden Monaten folgen, was mittelfristig wieder zu steigenden Renditen führen dürfte. Lässt die Notenbank die Programme entgegen den Erwartungen weiterlaufen, dürfte das zwar die Aussicht auf niedrige US-Renditen stützen, birgt aber die Gefahr deutlich überschießender Inflationsraten.

Wir bleiben daher umsichtig positioniert und haben die Duration des Anleihenportfolios auf rund fünf Jahre reduziert. Auf diesem Niveau fühlen wir uns derzeit sehr wohl, da das Risiko für die Fondsperformance durch überschießende Inflationsraten und steigende Renditen begrenzt ist, während in diesem Laufzeitbereich gerade in USD noch ordentliche Renditen gezahlt werden. Gleichzeitig setzen wir auf namhafte Emittenten mit guter bis sehr guter Bonität (das durchschnittliche Kredit-Rating des Fonds liegt zwischen A- und A), welche den Kern unseres Anleihenportfolios bilden. Ergänzt werden diese durch Emittenten aus dem Hochzinsbereich mit dem Ziel, zusätzliche Performance zu liefern. Hierbei setzen wir auf Unternehmen mit stabilen Geschäftsmodellen aus relativ konjunkturunabhängigen Branchen wie Konsumgüter und Pharma.

Der Ethna-DEFENSIV (T-Klasse) konnte im Juni 0,55 % zulegen und liegt damit seit Jahresbeginn bei einer Performance von 0,73 %. Nach vorne schauend glauben wir, dass sich die Renditen erst mal auf dem aktuellen Niveau eingependelt haben beziehungsweise noch mal leicht zurückgehen werden. Längerfristig sind allerdings weitere Renditeanstiege wahrscheinlicher. Ein aktives Durationsmanagement ist im aktuellen Marktumfeld daher unabdingbar, um die Duration flexibel sowohl nach oben als auch nach unten anzupassen. Weiterhin wollen wir die Chancen, welche die Aktienmärkte in diesem Umfeld von nur langsam steigenden Renditen, ordentlichem Wirtschaftswachstum und steigenden Unternehmensgewinnen bieten, nutzen und starten mit einer nahe bei 10 % liegenden Aktienquote auch in das zweite Halbjahr.

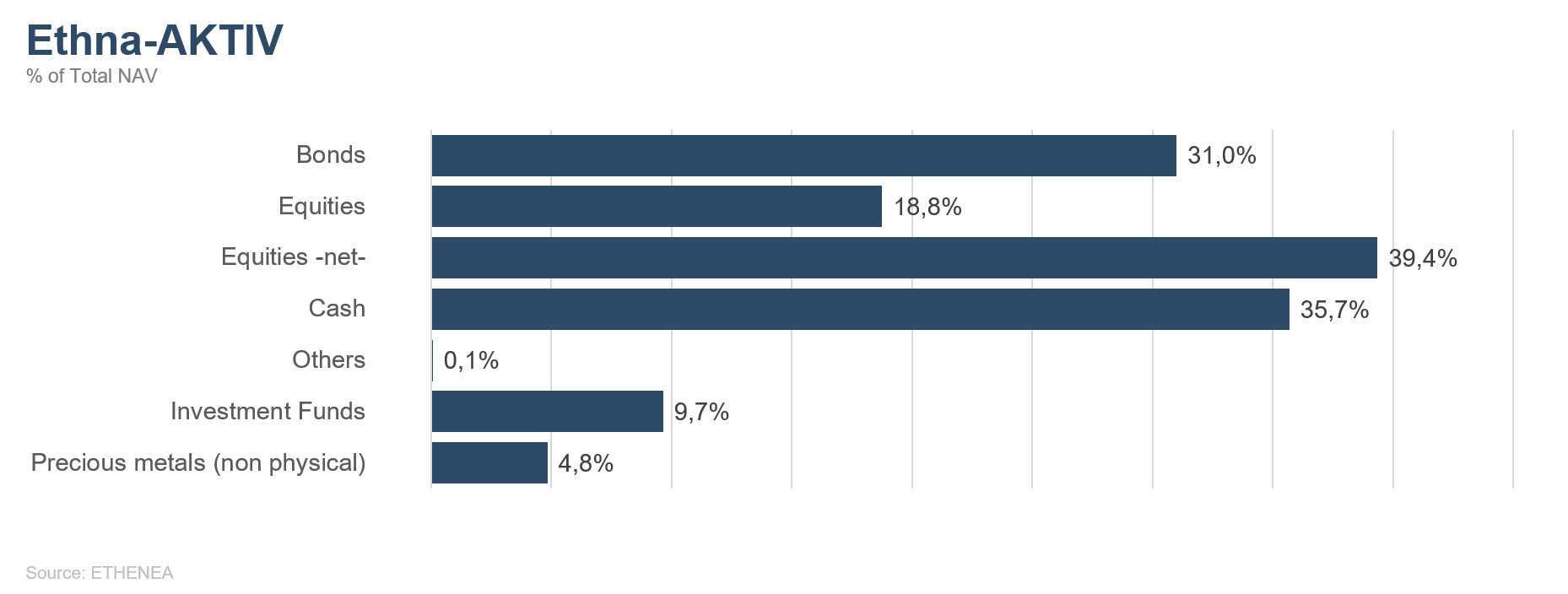

Ethna-AKTIV

Mit dem abgelaufenen Monat wird auch schon wieder das Ende des ersten Halbjahres markiert. Deshalb bietet es sich an, die nachfolgende Rückschau nicht nur für einen, sondern gleich für sechs Monate zu tätigen. Der Ethna-AKTIV konnte unter geringen Schwankungen an den positiven Entwicklungen des Kapitalmarktes partizipieren und verbuchte zum Ende des ersten Halbjahres eine Performance von knapp unter 2 %.

Der Start des Börsenjahres 2021 war auf der einen Seite gekennzeichnet von der immer noch hohen Ungewissheit über die seit einem Jahr um sich greifende Pandemie und auf der anderen Seite von der Gewissheit über massive Unterstützung sowohl von monetärer als auch von fiskalischer Seite. Die Erholung der Weltwirtschaft setzte sich, unterstützt durch den anhaltenden Erfolg der weltweiten Impfkampagnen, sogar stärker als angenommen fort. Dass diese Erholung nicht global synchronisiert stattfand, war zu erwarten und bestätigte sich auch in den stark durch die unterschiedlichen Lockdown-Maßnahmen beeinflussten Wachstumszahlen. Zu beobachten war zudem, dass sich die Bewertungslücke zwischen Realwirtschaft und Kapitalmarkt, die durch die Wachstumsüberraschungen des letzten Jahres entstand, teilweise normalisierte. Während die Kursgewinne im vergangenen Jahr in Erwartung zukünftigen Wachstums hauptsächlich auf einer Ausweitung der Bewertungsvielfachen beruhten, resultieren die auch in diesem Jahr wieder ansprechenden Kursgewinne vor allem aus dem real eingetretenen Wachstum der Gewinne. Unter der Prämisse, dass der globale wirtschaftliche Aufschwung früher oder später zu höherer Inflation und einer Normalisierung des Zinsumfeldes führen wird, waren es insbesondere die unter dem Begriff „Reflation Trade“ zusammengefassten Werte, die die Technologietitel als Treiber der Hausse ablösten. Über einen gewissen Zeitraum, der auch geprägt war von einem starken Zinsanstieg am langen Ende, führten Value-, Finanz- und Rohstoffanlagen die Liste der Kursgewinner an. Während auf der Ebene der Aktienindizes keine großen Ausschläge beobachtet werden konnten, war dieser Favoritenwechsel unter der Oberfläche doch sehr signifikant. Erst ein verbales Umschwenken der aktuell bedeutendsten Notenbank, der Fed, hin zu einem eventuell doch früheren Ankämpfen gegen die sich aktuell abzeichnenden Inflationstendenzen führte einerseits zu wieder fallenden langfristigen Zinsen und andererseits zu einem erneuten Favoritenwechsel bei Aktien in Richtung Wachstumstitel.

Diese Verschiebung deckt sich im Übrigen mit der These, dass wir mittlerweile von der initialen in die mittlere Phase eines im Vergleich zum vorangegangenen Wirtschaftsaufschwung kürzeren Zyklus übergegangen sind. Nach vorne blickend ist gerade die letzte Aussage von elementarer Bedeutung. Denn auch wenn wir bei Aktien und viel mehr noch bei Anleiheninvestments von historisch hohen Bewertungen sprechen, ist festzuhalten, dass die zugrundeliegenden Unternehmen und Volkswirtschaften als Ganzes wachsen. Und dies – nicht zuletzt durch die bereits angesprochenen Unterstützungsmaßnahmen – sogar stärker als vor der Pandemie. In der Summe werden diese Maßnahmen zwar langsam weniger, aber de facto sind sie immer noch existent.

Zusammenfassend lässt sich sagen, dass sich an dem zu Anfang des Jahres gemachten positiven Aussagen wenig geändert hat. Das Gewicht der unterstützenden Faktoren ist zwar etwas geringer, aber immer noch ausreichend, um uns nach wie vor maximal in Aktien investieren zu lassen. Im Gegensatz zum Jahresanfang ist jedoch fast die Hälfte des Exposures in Indexprodukten allokiert, um die derzeitigen Stilschwankungen abzufedern. Wie schon über die letzten Monate halten wir an einer über 20-prozentigen Allokation im US-Dollar (bzw. 15,9 % ohne Berücksichtigung von Optionsexposures) als ausgleichendes Element fest. Im Bereich der Anleihen bleiben wir weiter vorsichtig. Von den knapp 31 % in Fixed Income-Instrumenten ist nach wie vor ein gutes Drittel in US-amerikanischen Staatspapieren investiert. Die Goldallokation liegt bei 4,8 % und wird weiterhin opportunistisch gehandhabt.

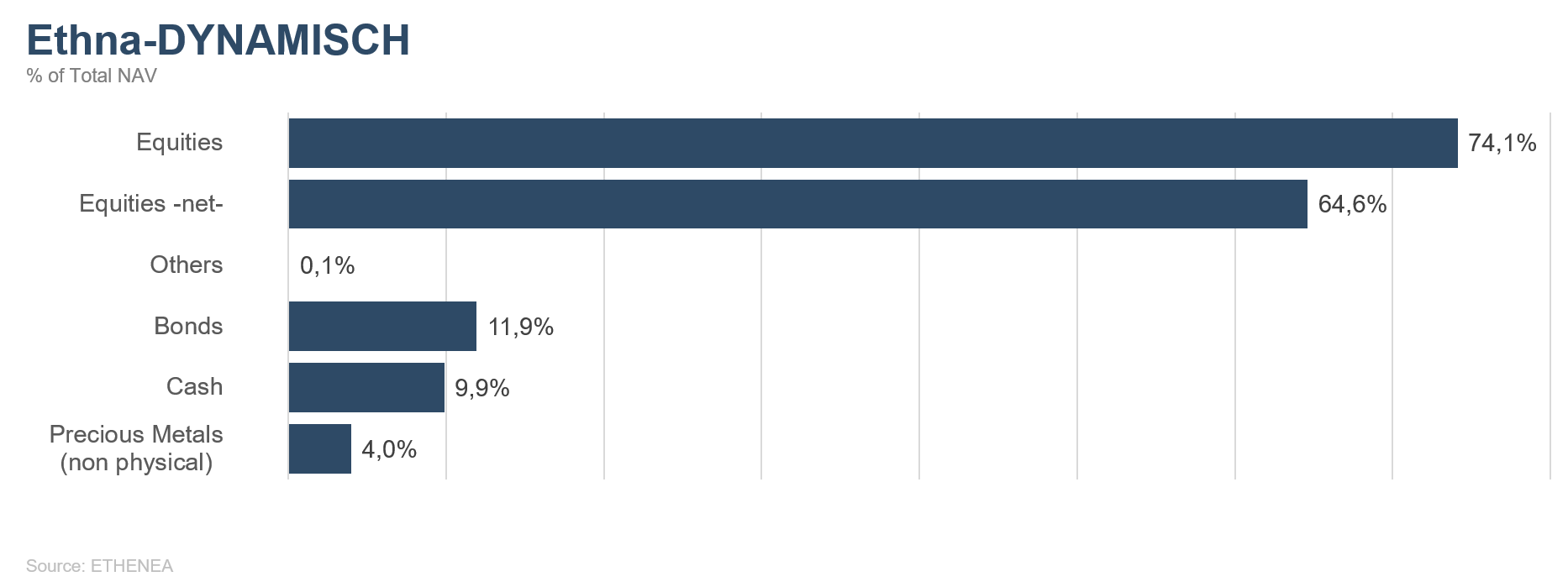

Ethna-DYNAMISCH

Eine gute Kommunikation sollte wie ein roter Faden sein. Sie sollte immer wieder an vorangegangene Aussagen anknüpfen und zwischenzeitlich neu gewonnene Erkenntnisse in den zuvor kommunizierten Kontext einordnen. Vor diesem Hintergrund macht es durchaus Sinn, eine Rückschau auf das erste Halbjahr 2021 mit dem vor sechs Monaten verfassten Ausblick auf eben jenen Zeitraum zu verknüpfen. Damals schrieben wir an gleicher Stelle:

„Angesichts der Unvorhersehbarkeit des vergangenen Pandemiejahres wirkt 2021 fast schon ein wenig zu vorhersehbar. Die Ausgangssituation einer langsam beherrschbar erscheinenden Pandemie, eines sich abzeichnenden starken Wirtschaftswachstums, positiver Auswirkungen der immensen Fiskalprogramme, rekordniedriger Zinsen und fortgeführter Anleihenkaufprogramme seitens der Notenbanken sowie einer zurückkehrenden Risikofreudigkeit immer weiterer Anlegerkreise sprechen unisono für eine Fortsetzung des zuletzt wieder erstarkten Aufwärtstrends an den globalen Aktienmärkten. Zum Jahresstart spricht derweil kaum etwas dafür, sich diesem Trend entgegenzustellen.“

Diese unterstützenden Faktoren haben die Aufwärtsbewegungen an den globalen Aktienmärkten in den ersten Monaten des Jahres tatsächlich weiter getragen. Durch die entsprechend hohe Aktienquote im Ethna-DYNAMISCH konnten wir daran partizipieren. Weiter hieß es damals:

„Potenzielle Gefahren halten wir vor allem durch eine disziplinierte Abwägung von (Wachstums-) Chancen zu (Bewertungs-) Risiken im Zaum. Bis auf Weiteres sehen wir eventuell auftretende Kurskorrekturen am Gesamtmarkt vor allem als attraktive Möglichkeit zum Portfolioausbau. Doch kein Trend währt ewig. Und so sind auch wir gespannt, wohin sich die relevanten Rahmenbedingungen im weiteren Jahresverlauf entwickeln werden.“

Diesen Teil des Ausblicks können wir in der Retroperspektive mit mehr Leben füllen. In der Tat sind Bewertungsrisiken in zuvor stark gehypten Wachstumsbereichen der Märkte ab Mitte Februar offenkundig geworden und haben stellenweise zu harschen Kursrückgängen geführt. Sowohl die breiten Marktindizes als auch das sorgfältig ausbalancierte Portfolio des Ethna-DYNAMISCH konnten sich diesem punktuellen Abgabedruck jedoch gut entziehen. Spannender ist dagegen der Blick auf die Entwicklung der zuvor nahezu uneingeschränkt unterstützenden Rahmenbedingungen. Fast alle aufgeführten Faktoren haben über die vergangenen Wochen an Stärke eingebüßt, sind aber grundsätzlich noch im unterstützenden Bereich. So sehen wir beispielsweise in vielen Volkswirtschaften und Unternehmen aktuell den temporären Höhepunkt in der Wachstumsrate, die langfristigen Zinsen bzw. Anleiherenditen stehen heute deutlich höher als Ende 2020, die Notenbanken versuchen, den Märkten schonend einen absehbaren Ausstieg aus ihrer ultralockeren Geldpolitik zu vermitteln, und Beschlüsse weiterer Konjunkturprogramme sind zunächst auch nicht zu erwarten (wohl aber potenzielle Steuererhöhungen). Entsprechend dieser neu gewonnen Erkenntnisse haben wir ab Mitte April sukzessive das Risiko im Fonds reduziert, sodass der Ethna-DYNAMISCH per Ende Juni mit einer Netto-Aktienquote von 65 % (Brutto-Aktienquote 74 % ohne Berücksichtigung der Absicherungsbausteine) noch immer signifikant an den durchaus gegebenen Aufwärtschancen partizipieren kann. Dabei trägt er aber gleichzeitig den gestiegenen Risiken Rechnung.

Das Portfolio selbst hat über die vergangenen Monate einen relativ niedrigen Umschlag erlebt. Dies ist insbesondere auf die robuste Positionierung ohne extreme Ausprägungen zurückzuführen. Diese bewusste Fokussierung auf „die goldene Mitte“ hat den Fonds wirkungsvoll gegen die mitunter heftigen Schwankungen in einzelnen Marktsegmenten geschützt und es uns so ermöglicht, eine relativ hohe Aktienquote bei gleichzeitig überschaubaren Schwankungen im Fonds zu realisieren. Mit Blick auf die zweite Jahreshälfte und das gegebene Marktumfeld sind zunächst auch keine größeren Anpassungen dieser strategischen Ausrichtung zu erwarten. Gleiches gilt für Anleihen und Gold, die mit jüngst 12 % respektive 4 % Gewichtung keinen großen Einfluss auf die Gesamtbetrachtung des Fonds haben.

Und so müssen wir im letzten Zitat aus dem Marktausblick von vor 6 Monaten nur eine minimale Anpassung vornehmen, um damit den aktuellen Bericht abzuschließen:

„Die zur erfolgreichen Navigation erforderlichen Instrumente, die notwendige Flexibilität des Ethna-DYNAMISCH sowie ein z̶u̶m̶ ̶J̶a̶h̶r̶e̶s̶w̶e̶c̶h̶s̶e̶l̶ ̶2̶0̶2̶0̶/̶2̶1̶ zur Jahresmitte 2021 gut positioniertes Portfolio sind vorhanden und stimmen uns entsprechend optimistisch für die Zukunft.“

Diesen roten Faden – in der Kommunikation und der Positionierung des Ethna-DYNAMISCH – werden wir auch in der zweiten Jahreshälfte fortführen.

HESPER FUND - Global Solutions (*)

In diesem Jahr hat sich die alte Wall-Street-Weisheit "Sell in May and go away" nicht bewahrheitet. Im Juni übertrafen US-Aktien die meisten Aktienmärkte, wobei viele breite Indizes inmitten einer starken Rotation zwischen Sektoren und Indizes neue Höchststände erreichten. Der US-Dollar wurde stärker, Technologieaktien erholten sich, und viele Reflation Trades wurden rückgängig gemacht. Auch für den Rentenmarkt war es kein schlechter Monat. Ohne eine klare Richtung einzuschlagen und trotz aller Gerüchte über Inflation und Tapering gingen die Renditen im Juni zurück, und die Rendite der 10-jährigen US-Staatsanleihen fiel von 1,60 % auf 1,46 %. Gleichzeitig blieben die Kreditspreads eng und bewegten sich in der Nähe von Rekordtiefs. Kryptowährungen schwankten stark, da das harte Durchgreifen Chinas anhielt. Bitcoin, die größte und bekannteste Kryptowährung, durchbrach jedoch nicht die wichtige Unterstützungsmarke von 30.000 USD.

Im Monatsverlauf stieg der S&P 500 um 2,2 % und schloss auf einem Rekordhoch, und der Nasdaq Composite legte um 5,5 % zu und beendete den Monat nahe seinem Allzeithoch. Der Russell 2000 stieg um 1,8 %, während der Dow Jones Industrial Average (DJIA) unverändert blieb und nur einen leichten Rückgang von -0,08 % verzeichnete. In Europa verzeichnete der Euro Stoxx 50-Index einen leichten Anstieg von 0,6 % (in USD gerechnet ein Rückgang von 2,5 %) und der Swiss Market Index schloss zu den anderen Indizes auf und stieg um 5,1 % (in USD gerechnet +2 %). Die asiatischen Märkte hinkten hinterher, wobei der Shanghai Shenzhen CSI 300 Index um 2 % zurückging (-3,3 % in USD gerechnet).

Der Monat war zwar alles andere als einfach, da sich die Marktstimmung mehrmals änderte. Insgesamt waren die letzten sechs Monate jedoch gut für die Aktienmärkte, gemessen am MSCI Total Return World Index mit einem Anstieg von 13,3 % in USD (+16,4 % gemessen in Euro). Die Einschränkungen aufgrund der Pandemie schwankten zwischen Lockerungen und Verschärfungen hin und her. Die Erholung verlief global uneinheitlich, da die Verfügbarkeit von Impfungen und die Geschwindigkeit der Einführung von Land zu Land sehr unterschiedlich waren. Die Aktienrotation zwischen den Sektoren war sprunghaft und schnell. Obwohl die Volatilität im Allgemeinen gering war, gab es in den letzten sechs Monaten auch einige dramatische Momente wie den Anstieg der Renditen von US-Staatsanleihen im ersten Quartal, die GameStop-Saga, den Kollaps von Archegos, den Aufstieg und Rückgang von Kryptowährungen und geopolitische Spannungen zwischen den USA und China. In letzter Zeit hat die Ausbreitung der Delta-Variante von Covid-19 Zweifel an der Stärke und Dauer der Erholung aufkommen lassen. Daher haben die Inflationsängste, die das Narrativ im zweiten Quartal dominierten, schließlich nachgelassen.

Der HESPER FUND - Global Solutions operiert weiterhin unter dem Szenario einer weltweiten Erholung, die durch eine expansive Geld- und Fiskalpolitik und die Einführung von Impfungen unterstützt wird. Derzeit ist der Fonds in Aktien, Hochzinsanleihen und Rohstoffen investiert. Bessere Konjunkturaussichten und eine langsame und schrittweise Normalisierung der Geldpolitik in den USA sollten schrittweise zu höheren Renditen führen. Aus diesem Grund haben wir Short-Positionen auf 10-jährige US-Treasuries. Das Engagement in den verschiedenen Anlageklassen wird jedoch permanent überwacht und angepasst, um sich der Marktstimmung und den Veränderungen des makroökonomischen Basisszenarios anzupassen.

An der Währungsfront behielt der Fonds sein Long-Engagement im USD bei (derzeit bei 21 %). Angesichts der gestiegenen Ölpreise haben wir kürzlich beschlossen, unser Engagement in Norwegischen Kronen zu verdoppeln - auf 9%. Der Fonds ist auch im Schweizer Franken long (6,6%).

Im Juni legte der HESPER FUND - Global Solutions EUR T-6 um 1,26% zu. Die Performance seit Jahresbeginn beträgt 4,99%. Über die letzten 12 Monate hat der Fonds 9,06% zugelegt. Die Volatilität ist mit 6,7 % stabil und niedrig geblieben.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Luxemburg, Frankreich und der Schweiz zugelassen.

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

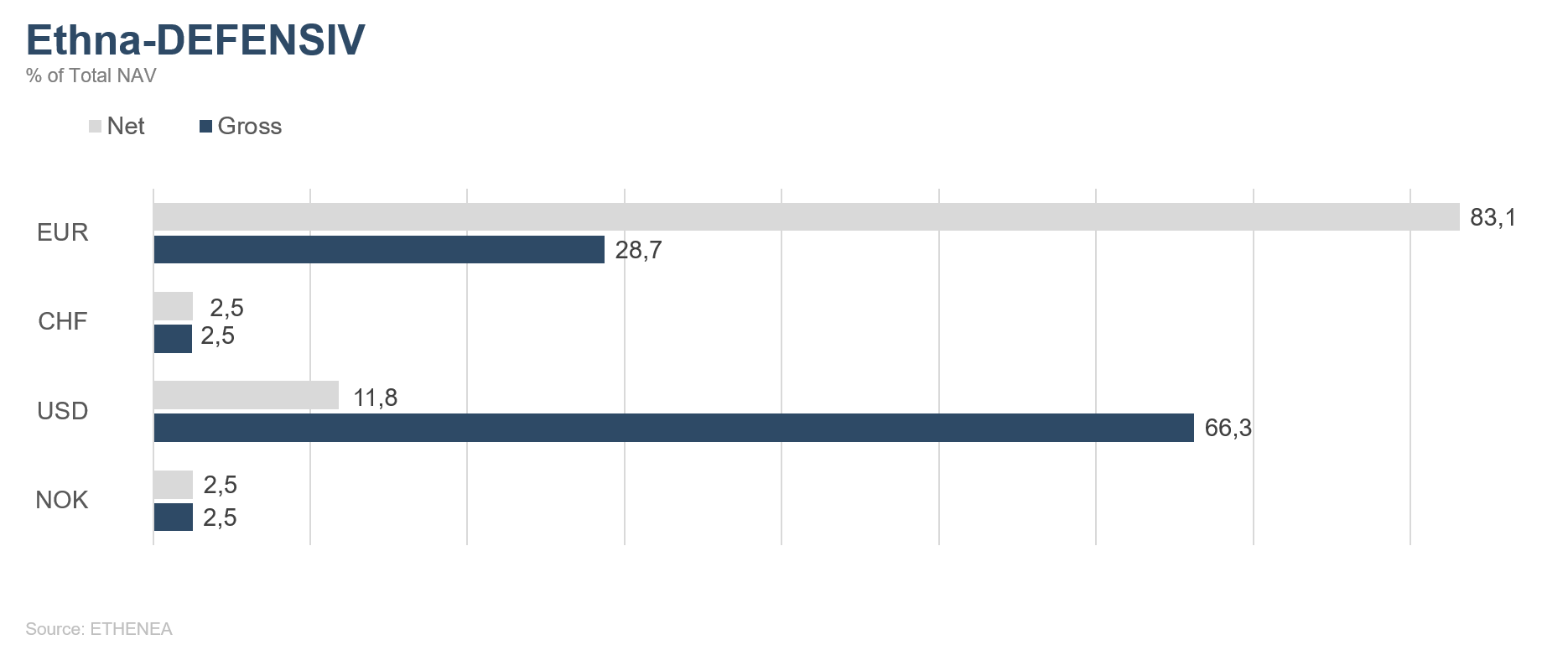

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

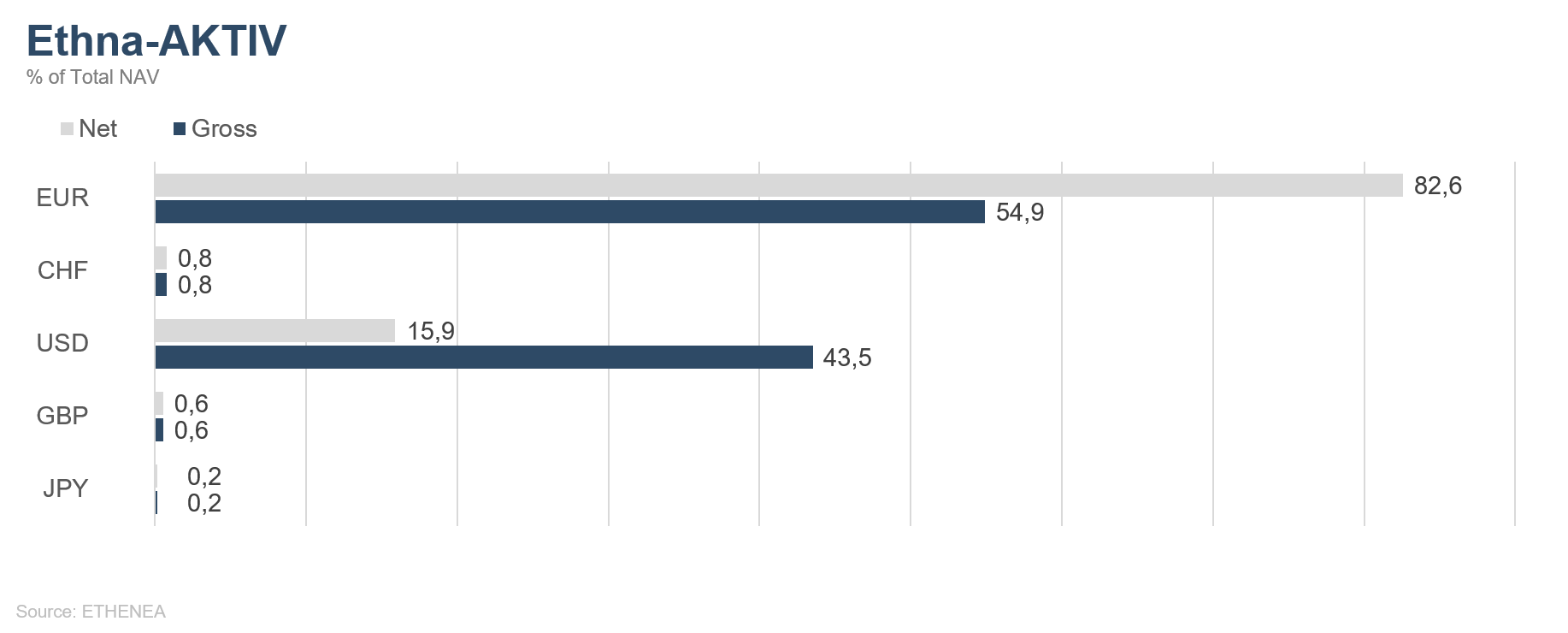

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

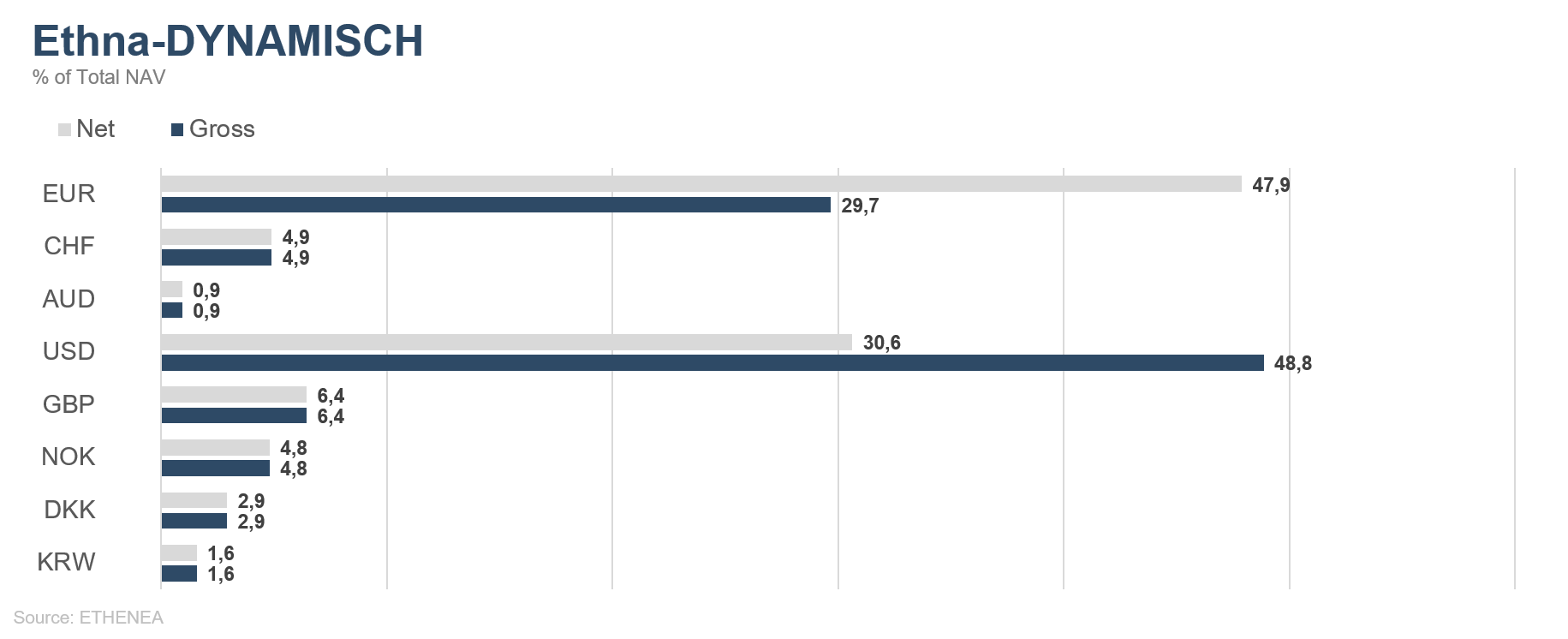

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

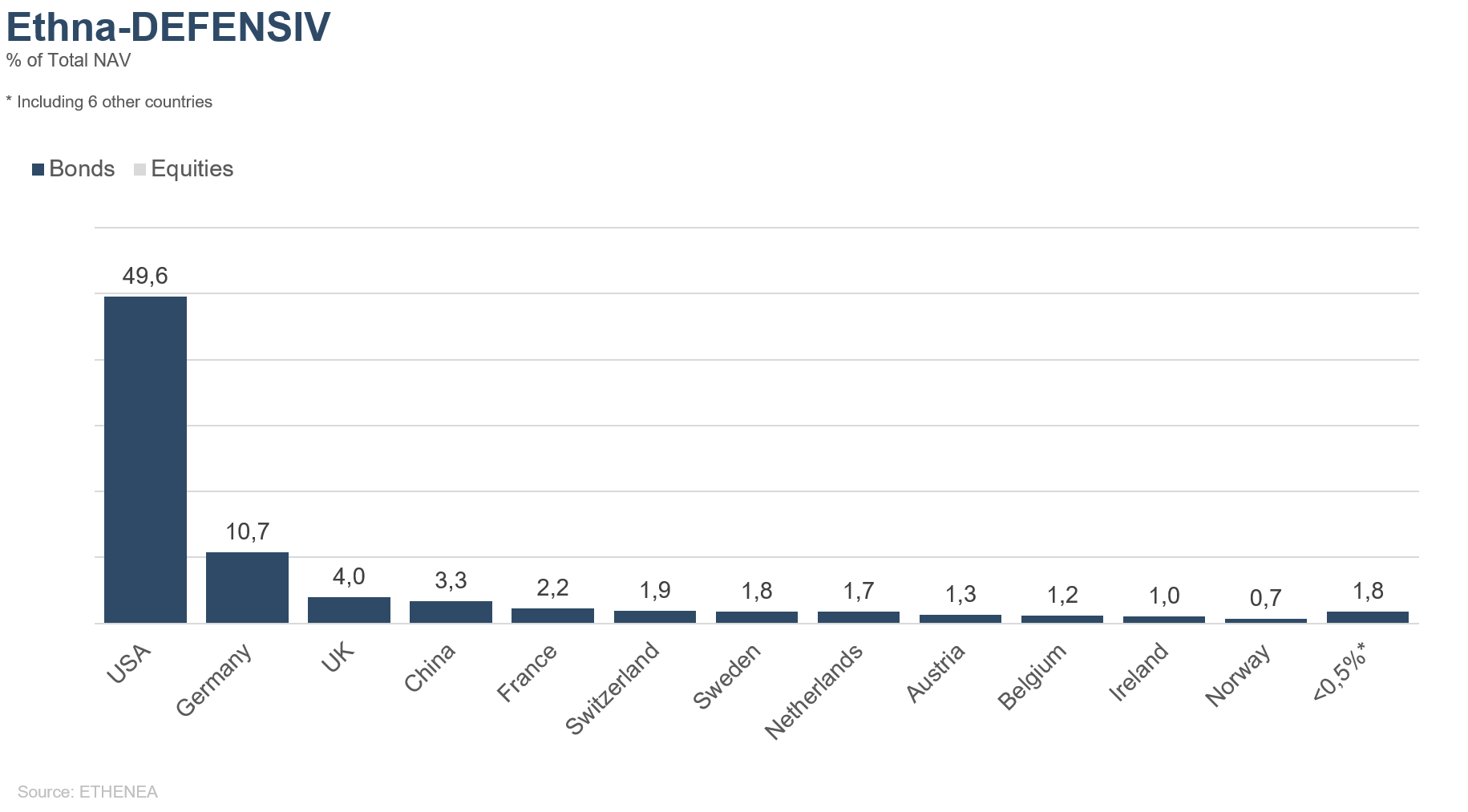

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

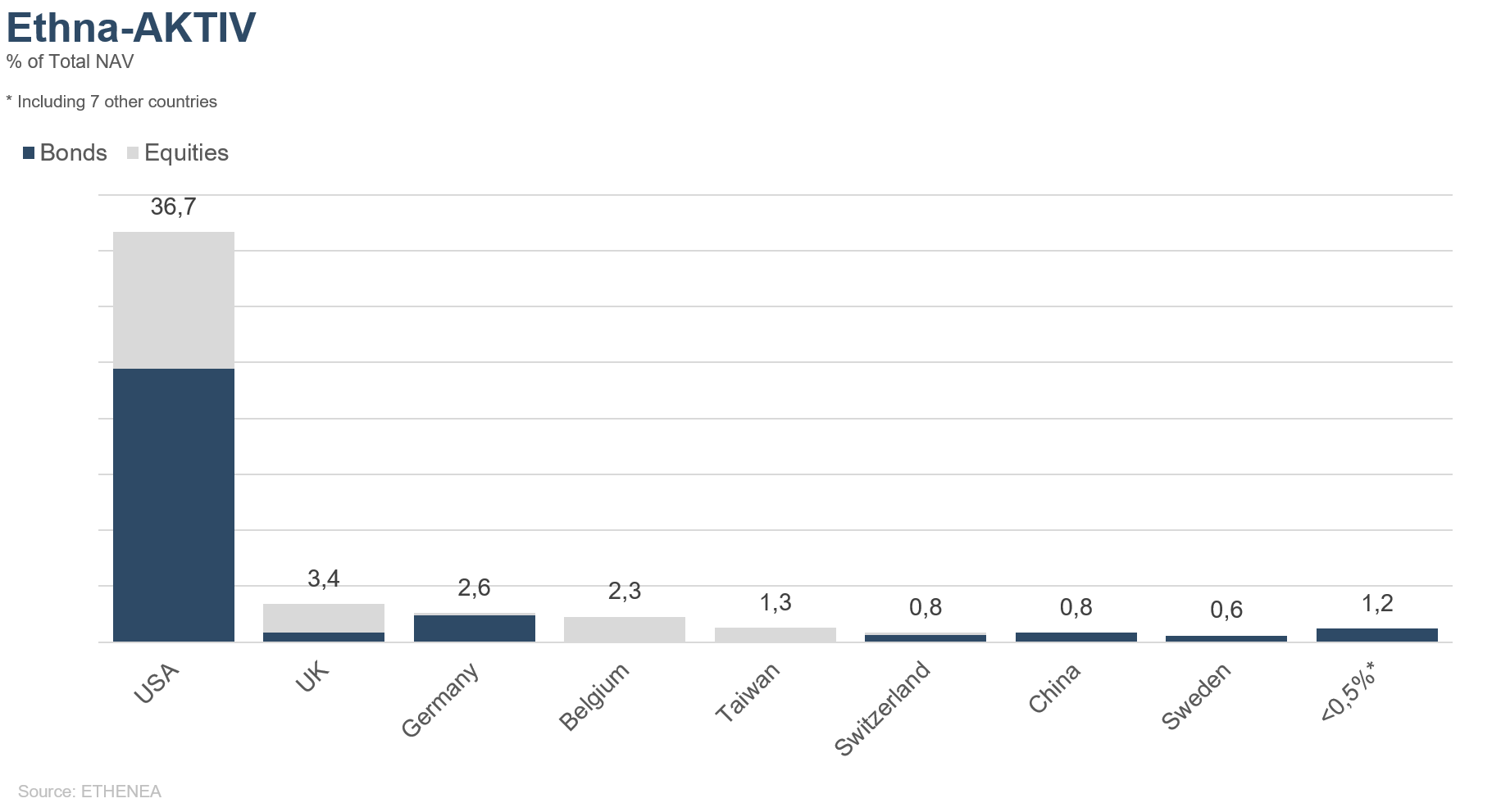

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

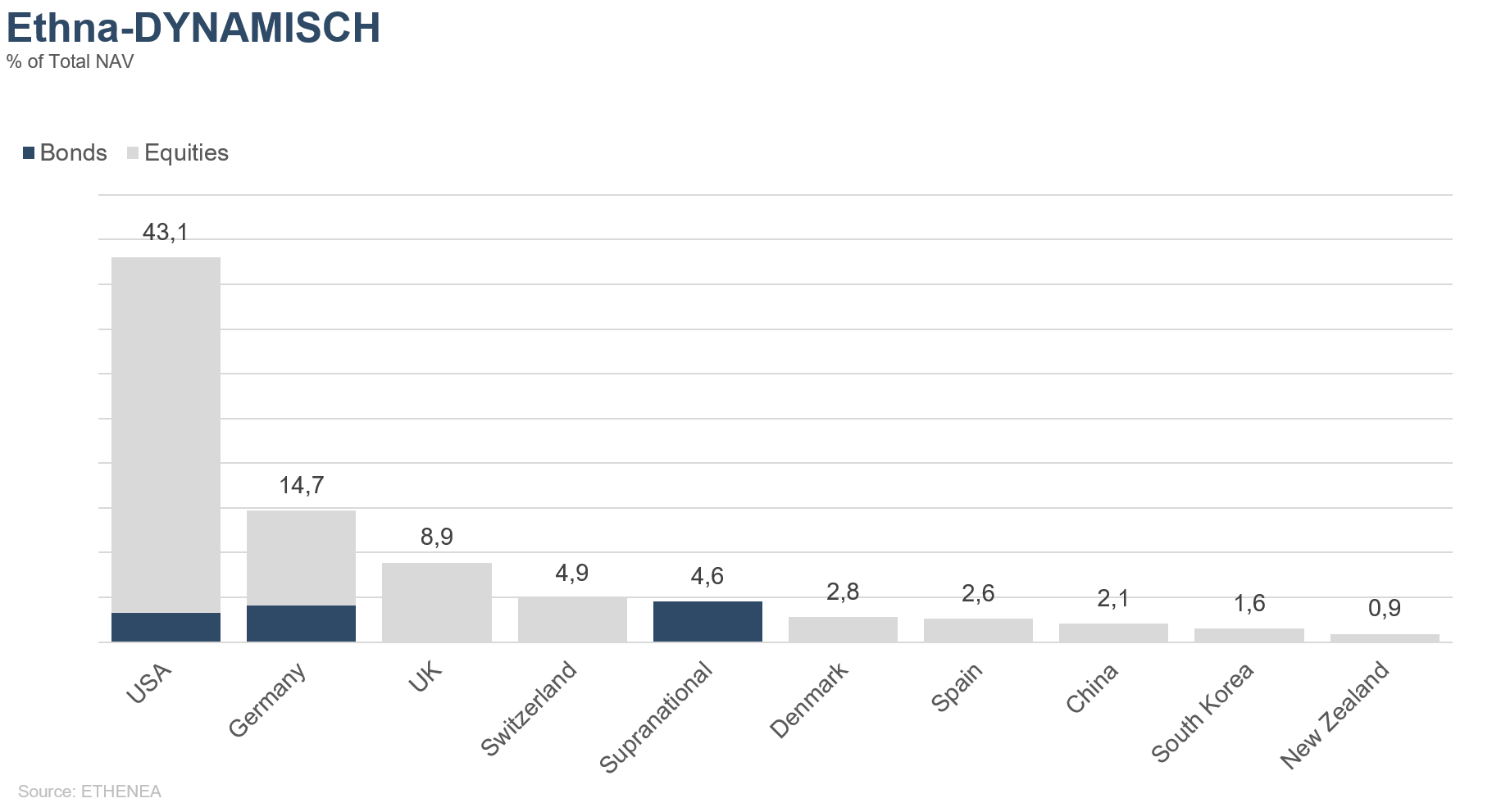

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

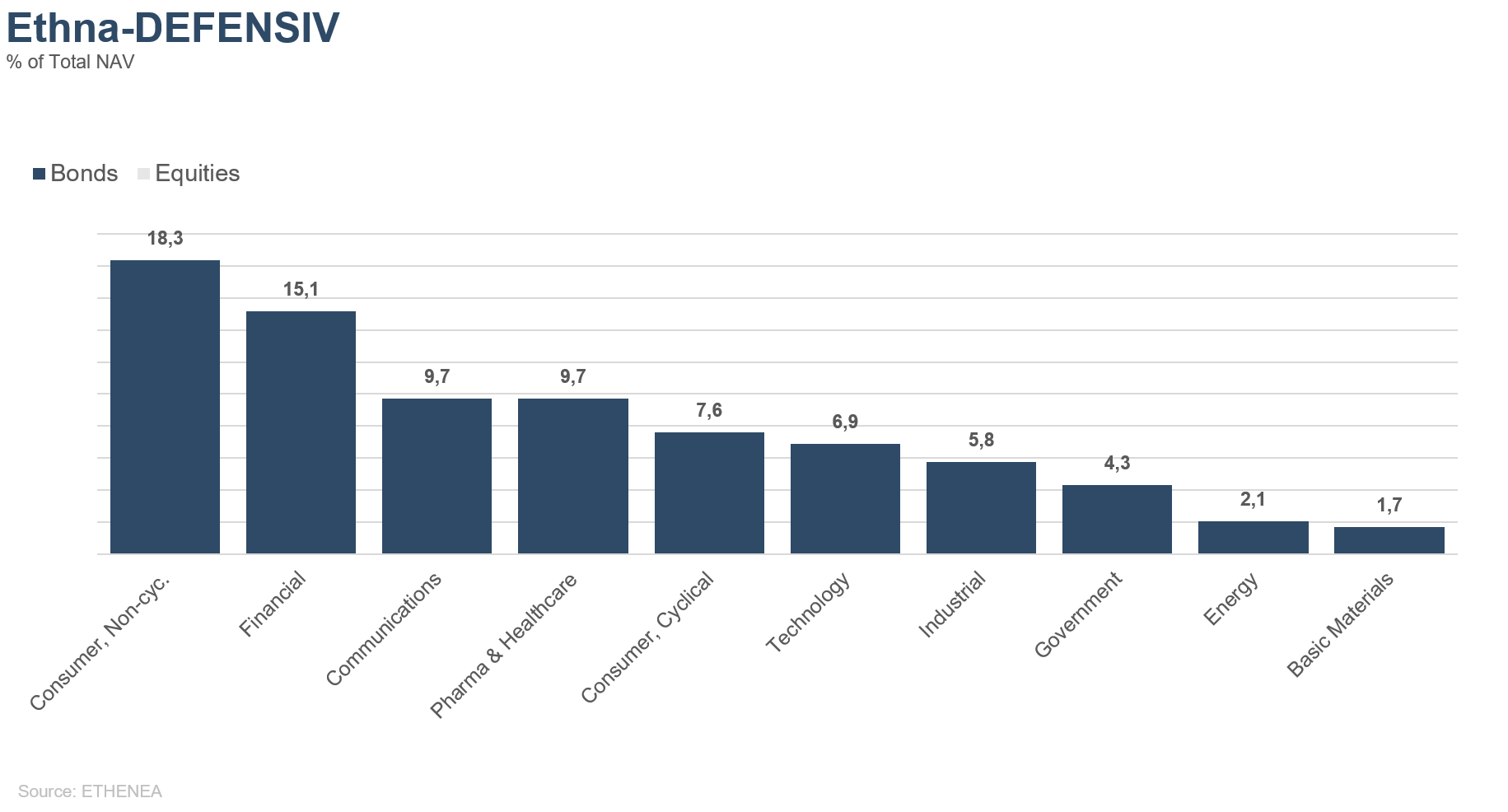

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

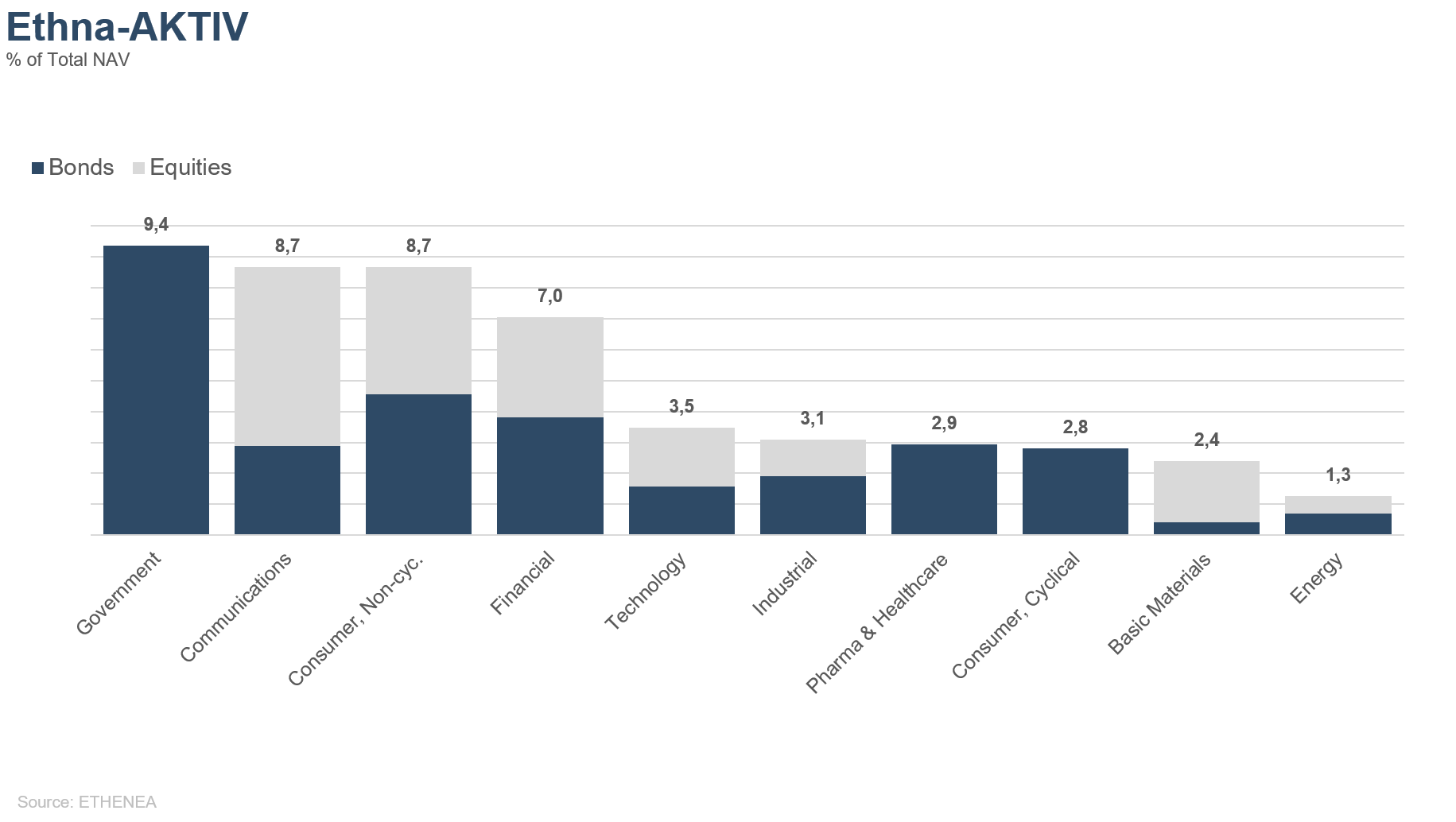

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

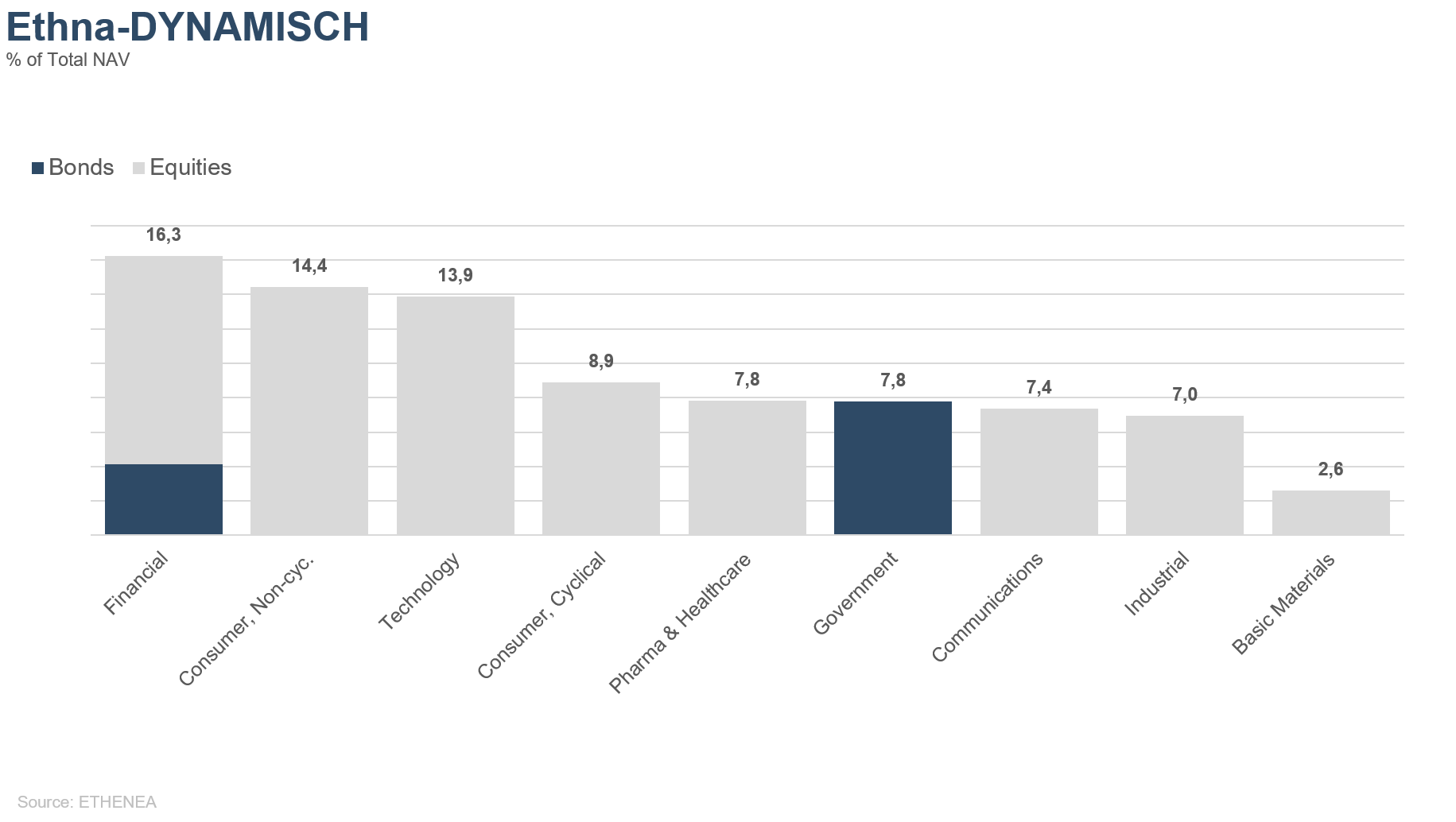

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Dies ist eine Werbemitteilung. Sie dient ausschließlich der Produktinformationsvermittlung und ist kein gesetzlich oder regulatorisch erforderliches Pflichtdokument. Die in diesem Dokument enthaltenen Angaben stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Fondsanteilen oder zur Tätigung sonstiger Transaktionen dar. Sie dienen lediglich dem Leser, ein Verständnis über die wesentlichen Merkmale des Fonds wie bspw. den Anlageprozess zu schaffen und sind weder ganz noch in Teilen als Anlageempfehlung gedacht. Sie ersetzen weder eigene Überlegungen noch sonstige rechtliche, steuerrechtliche oder finanzielle Informationen und Beratungen. Weder die Verwaltungsgesellschaft, noch deren Mitarbeiter oder Organe können für Verluste haftbar gemacht werden, die durch die Nutzung der Inhalte aus diesem Dokument oder in sonstigem Zusammenhang mit diesem Dokument unmittelbar oder mittelbar entstanden sind. Allein verbindliche Grundlage für den Anteilserwerb sind die aktuell gültigen Verkaufsunterlagen in deutscher Sprache (Verkaufsprospekt, Basisinformationsblätter (PRIIPs-KIDs), in Ergänzung dazu auch der Halbjahres- und Jahresbericht), denen Sie ausführliche Informationen zu dem Erwerb des Fonds sowie den damit verbundenen Chancen und Risiken entnehmen können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.ethenea.com und sind bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A. und der Verwahrstelle sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Die Zahl- oder Informationsstellen sind für die Fonds Ethna-AKTIV, Ethna-DEFENSIV und Ethna-DYNAMISCH die Folgenden: Belgien, Deutschland, Liechtenstein, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Frankreich: CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris; Italien: State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich; Spanien: ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid). Die Zahl- oder Informationsstellen sind für die HESPER FUND, SICAV – Global Solutions die Folgenden: Belgien, Deutschland, Frankreich, Luxemburg, Österreich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg; Italien: Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano; Schweiz: Vertreterin: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich; Zahlstelle: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.ethenea.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Ersteller: ETHENEA Independent Investors S.A. Eine Weitergabe dieses Dokuments an Personen mit Sitz in Staaten, in denen der Fonds zum Vertrieb nicht gestattet ist oder in denen eine Zulassung zum Vertrieb erforderlich ist, ist untersagt. Anteile dürfen Personen in solchen Ländern nur angeboten werden, wenn dieses Angebot in Übereinstimmung mit den anwendbaren Rechtsvorschriften steht und sichergestellt ist, dass die Verbreitung und Veröffentlichung dieser Unterlage sowie ein Angebot oder ein Verkauf von Anteilen in der jeweiligen Rechtsordnung keinen Beschränkungen unterworfen ist. Insbesondere wird der Fonds weder in den Vereinigten Staaten von Amerika noch an US Personen (im Sinne von Rule 902 der Regulation S des U.S. Securities Act von 1933 in geltender Fassung) oder in deren Auftrag, für deren Rechnung oder zugunsten einer US Person handelnden Personen angeboten. Eine Wertentwicklung in der Vergangenheit darf nicht als Hinweis oder Garantie für die zukünftige Wertentwicklung angesehen werden. Schwankungen im Wert der zugrundeliegenden Finanzinstrumente, deren Erträge sowie Veränderungen der Zinsen und Wechselkurse bedeuten, dass der Wert von Anteilen in einem Fonds sowie die Erträge daraus sinken wie auch steigen können und nicht garantiert sind. Die hierin enthaltenen Bewertungen beruhen auf mehreren Faktoren, unter anderem auf den aktuellen Preisen, der Schätzung des Werts der zugrundeliegenden Vermögensgegenstände und der Marktliquidität sowie weiteren Annahmen und öffentlich zugänglichen Informationen. Grundsätzlich können Preise, Werte und Erträge sowohl steigen als auch fallen bis hin zum Totalverlust des eingesetzten Kapitals und Annahmen und Informationen können sich ohne vorherige Vorankündigung ändern. Der Wert des investierten Kapitals bzw. der Kurs von Fondsanteilen wie auch die daraus fließenden Erträge und Ausschüttungsbeträge sind Schwankungen unterworfen oder können ganz entfallen. Eine positive Performance (Wertentwicklung) in der Vergangenheit ist daher keine Garantie für eine positive Performance in der Zukunft. Insbesondere kann die Erhaltung des investierten Kapitals nicht garantiert werden; es gibt somit keine Gewähr dafür, dass der Wert des eingesetzten Kapitals bzw. der gehaltenen Fondsanteile bei einem Verkauf bzw. einer Rücknahme dem ursprünglich eingesetzten Kapital entspricht. Anlagen in Fremdwährungen sind zusätzlichen Wechselkursschwankungen bzw. Währungsrisiken unterworfen, d.h., die Wertentwicklung solcher Anlagen hängt auch von der Volatilität der Fremdwährung ab, welche sich negativ auf den Wert des investierten Kapitals auswirken kann. Holdings und Allokationen können sich ändern. Die Verwaltungs- und Verwahrstellenvergütung sowie alle sonstigen Kosten, die dem Fonds gemäß den Vertragsbestimmungen belastet wurden, sind in der Berechnung enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI-Methode, d. h. ein Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen) sowie Depot- und andere Verwahrstellengebühren sind in der Berechnung nicht enthalten. Das Anlageergebnis würde unter Berücksichtigung des Ausgabeaufschlages geringer ausfallen. Es kann keine Gewähr übernommen werden, dass die Marktprognosen erzielt werden. Jegliche Erörterung der Risiken in dieser Publikation sollte nicht als Offenlegung sämtlicher Risiken oder abschließende Behandlung der erwähnten Risiken angesehen werden. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen. Für die Richtigkeit und Vollständigkeit oder Aktualität kann keine Gewähr übernommen werden. Inhalte und Informationen unterliegen dem Urheberschutz. Es kann nicht garantiert werden, dass das Dokument allen gesetzlichen oder regulatorischen Anforderungen entspricht, welche andere Länder außer Luxemburg dafür definiert haben. Hinweis: Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos beim Vertreter bezogen werden. Copyright © ETHENEA Independent Investors S.A. (2025) Alle Rechte vorbehalten. 02.07.2021