Ebbe und Flut an den Anleihemärkten

Die Liquidität für Unternehmensanleihen an den Kapitalmärkten gleicht dem Kommen und Gehen des Wassers bei den Gezeiten. Ein gravierender Unterschied zwischen den Bondmärkten und den Gezeiten ist allerdings, dass es für jeden Ort der Welt einen Tidenkalender gibt, dem man exakt entnehmen kann, wie hoch bzw. niedrig das Wasser zu jedem beliebigen Zeitpunkt steht. Selbst wenn ein solcher Kalender nicht zur Hand ist, kann man mit den entsprechenden Kenntnissen und einem Taschenrechner den Wasserstand bestimmen, da die Kausalzusammenhänge bestens bekannt sind.

Im Falle der Liquidität für Unternehmensanleihen ist das leider nicht so.

Wir können die Ursachen für momentane Liquiditätsengpässe an den Märkten nur erahnen und mithilfe von Deduktion versuchen, Kausalzusammenhänge zu bestimmen. Seit wir uns Ende 2013 das letzte Mal diesem Thema gewidmet haben, hat sich die Situation weiterhin verschlechtert. Wir können nur vermuten, warum dies so ist.

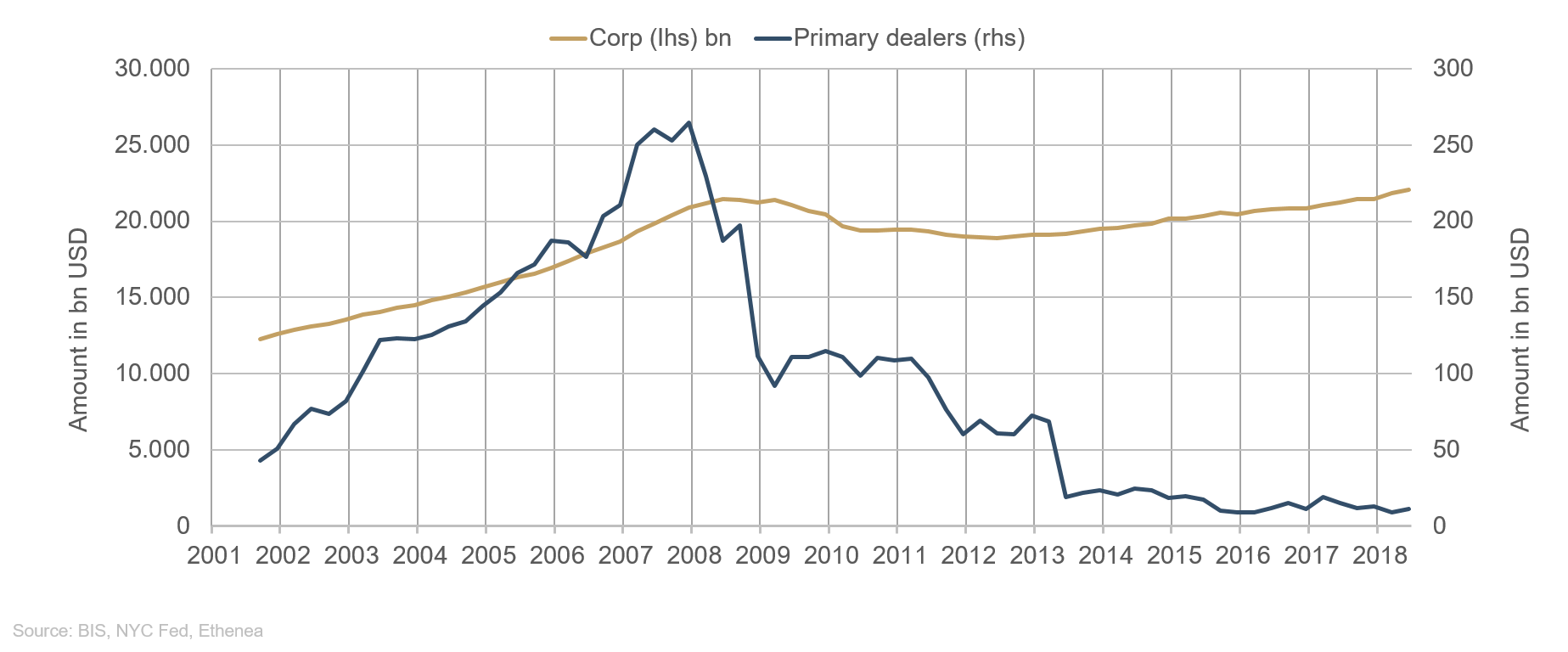

Zuerst möchten wir allerdings noch einmal unsere These für die Gründe der (zeitweisen) Illiquidität für Unternehmensanleihen generell und für bestimmte Anleihetypen wie beispielsweise Nachranganleihen und High-Yield-Anleihen im Speziellen darlegen. Die einzig wirklich belastbaren Daten für diese These finden wir in der Datenbank der New Yorker Fed. Die designierten Market Maker für US-Staatsanleihen, die sogenannten Primary Dealer, melden jeden Donnerstag ihre Handelsbücherbestände an die Notenbank. Die Aufzeichnungen zeigen, dass das Volumen der Handelsbestände der Primary Dealer für USD-denominierte Unternehmensanleihen (Grafik 1, blaue Linie) seit dem Beginn der Finanzmarktkrise von $ 264 Milliarden (Anfang 2007) auf zuletzt lediglich $ 11 Milliarden, also auf nur noch ca. 4 % dramatisch gesunken ist. Über den gleichen Zeitraum ist das Gesamtvolumen des Marktes der USD-denominierten Unternehmensanleihen von $ 21.000 Milliarden um $ 1.000 Milliarden gewachsen (Grafik 1, goldene Linie). Bis Anfang 2008 sind sowohl das Volumen der Handelsbücher wie auch deren jeweilige Volumina stetig gewachsen.

Grafik 1: Verlauf der Volumina der Handelsbücher der Primary Dealer sowie das Marktvolumen in USD-Unternehmensanleihen.

Was ist also geschehen? Zum einen reagierten die Banken auf die deutlich steigenden Refinanzierungskosten am Markt, was letztendlich ja auch den Zusammenbruch von Lehman Brothers im September 2008 verursachte. Die Banken mussten zu diesem Zeitpunkt zwar noch nicht ihre Handelsbücher mit Eigenkapital unterfüttern, wurden aber zunehmend vorsichtiger. Erst die Einführung von Basel III ab 2014 erforderte eine rechtliche Zuordnung von Eigenkapital in den Handelsbüchern, was deren Attraktivität natürlich signifikant reduzierte.

Die Aufsichtsbehörden hatten reagiert und den Kapitalmarkt in ihren Augen ein Stück sicherer gemacht. Für den Bankensektor mag das auch soweit richtig sein. Mehr haftendes Eigenkapital vermeidet die Entstehung von Banken, die eigentlich eher wie Hedge-Fonds agieren, von denen es vor der Finanzmarktkrise einige gab. Allerdings haben die Behörden mit Basel III möglicherweise das Kind mit dem Bade ausgeschüttet. Die „Pufferfunktion“ der Banken ist zu einem großen Teil verloren gegangen. Während die Banken vor der Finanzmarktkrise in Zeiten sich abschwächender Konjunktur und sich ausweitender Credit Spreads von Anleihen ihre Bücher sukzessive gefüllt haben und diese Phase mit Hilfe von Risikomanagement überstehen konnten, fungieren Banken heute eher als Broker, d.h. sie handeln diese Positionen mehr oder minder einfach weiter. Wenn sich Kapitalsammelstellen also in einer anstehenden Schwächephase unisono von Kreditrisiken befreien möchten, dann ist das weitere Handeln dieser Positionen kaum mehr möglich, da schlichtweg der Käufer fehlt. Der Abgabedruck führt dann dazu, dass die Renditen ohne nennenswerten Umsatz ansteigen bzw. die Preise nach unten rauschen.

Bei Fonds hat sich erst in den letzten Jahren ein Herdentrieb so deutlich ausgebildet. Extrem niedrige Renditen und damit auch eine entsprechend niedrig laufende Verzinsung, die zum Teil dem Aufkaufprogramm der EZB geschuldet sind, zwingen Fondsmanager zum Handeln. Adverse Marktbewegungen müssen möglichst vermieden werden, um die mageren Erträge über die Ziellinie zu retten. Die ganze Herde läuft also fast immer in die gleiche Richtung, verstärkt damit die Trends und vergrößert die Amplitude.

Der große Erfolg der passiven Fonds, auch derer die auf Unternehmensanleihen spezialisiert sind, ist ein weiterer Faktor, der verstärkend wirkt. Passive Fondsmanager haben wenig Handlungsspielraum bei Zu- oder Abflüssen und verstärken daher jeden Trend.

Wir haben es also mit einem sehr fragilen Markt zu tun, bei dem aus einem kleinen Schnupfen schnell eine ausgewachsene Lungenentzündung entstehen kann. Allerdings kann die besagte Lungenentzündung auch genauso schnell vorüber sein, wie sie gekommen ist. Grafik 2 zeigt den Verlauf der Renditeaufschläge der drei Ratingbuckets AA, A und BBB. Im November und Dezember 2018 hatte der Markt für Unternehmensanleihen bereits eine starke Erkältung. Die Liquidität war quasi nicht mehr vorhanden – vor allem, wenn man verkaufen wollte. Die Renditeaufschläge weiteten sich deutlich aus, um sich dann im Januar 2019 wieder deutlich einzuengen. Trotz hoher Emissionsvolumen der Unternehmen sind neue Anleihen vielfach überzeichnet, was schon während der Emissionsphase zu einer deutlichen Spreadeinengung führt. Die Käufer verhalten sich derzeit, als ob die letzten beiden Monate des vergangenen Jahres nicht gewesen wären. Kurzzeitgedächtnis!

Grafik 2: Entwicklung der Spreads im AA-, A- und BBB-Ratingbucket über die vergangenen 10 Jahre.

Eine andere besondere Entwicklung bei vielen Banken führt uns ein weiteres Dilemma vor Augen. Viele Wertpapierhändler werden mit progressiven Kapitalkosten belastet. Das bedeutet, je länger ein Wertpapier in den Büchern des Händlers steht, umso höher sind seine (fiktiven) Kosten. Diese Tatsache führt zu einer weiteren Verzerrung des Marktes zugunsten sogenannter Frequent Issuers, also Emittenten die häufig am Kapitalmarkt auftreten. Seltene Emittenten oder schlechtere Ratings oder Nachrangpapiere haben eine stark eingeschränkte Liquidität.

Was heißt das aber nun für das Portfolio Management?

Man sollte in der Lage sein, die sprichwörtlichen Regenwürmer husten zu hören, um im Idealfall vor der Herde den Fonds auf schlechtere Zeiten umzustellen: bessere Ratings, kürzere Laufzeiten, bekanntere Namen. Wenn man zu früh agiert, dann kostet es im Vergleich zu viel Performance und ist weder für den Portfolio Manager noch den Kunden zufriedenstellend. Wenn man jedoch zu spät agiert, dann kostet es auch zu viel Performance und ist ebenfalls weder für den Portfolio Manager noch den Kunden zufriedenstellend. Nur die richtige Balance zwischen Chance und Risiko ist daher für Investments in dieser Assetklasse angemessen und ein langjähriges Credo bei ETHENEA.

Zu guter Letzt möchten wir uns noch zwei Aspekten widmen.

Zum einen scheint die wirtschaftliche Entwicklung, ähnlich wie wir es bereits in unserem Marktkommentar im Januar umrissen hatten, einen ausgesprochen großen „Softspot“ zu entwickeln. Die deutsche Wirtschaftsleistung konnte im vierten Quartal 2018 gerade noch 0 % vorweisen, sodass hier im Gegensatz zu Italien die technische Rezession gerade so vermieden werden konnte. Die Industrieproduktion ist europaweit arg am schwächeln. Auch in den USA hat der Konsum zuletzt einen Rückgang verzeichnet.

Grafik 3: Entwicklung des Überraschungsindex für die USA.

Grafik 4: Entwicklung des Überraschungsindex für die Eurozone.

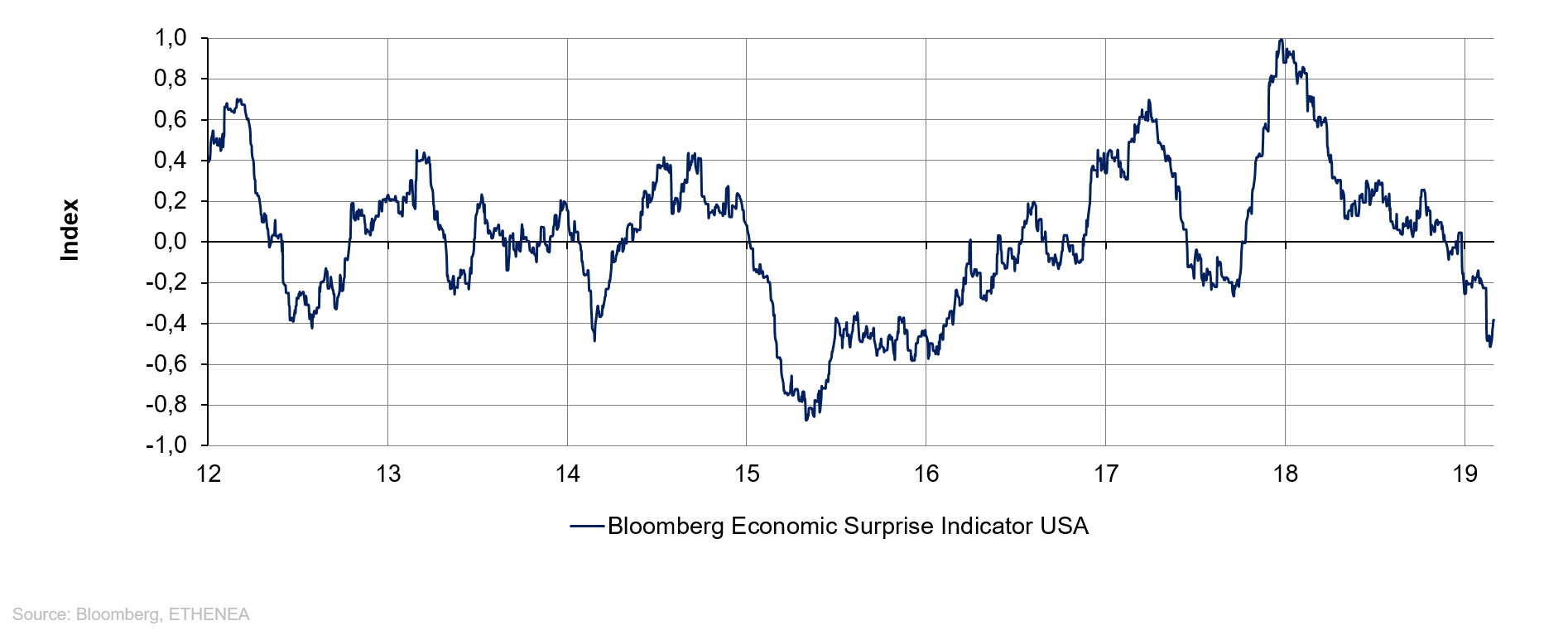

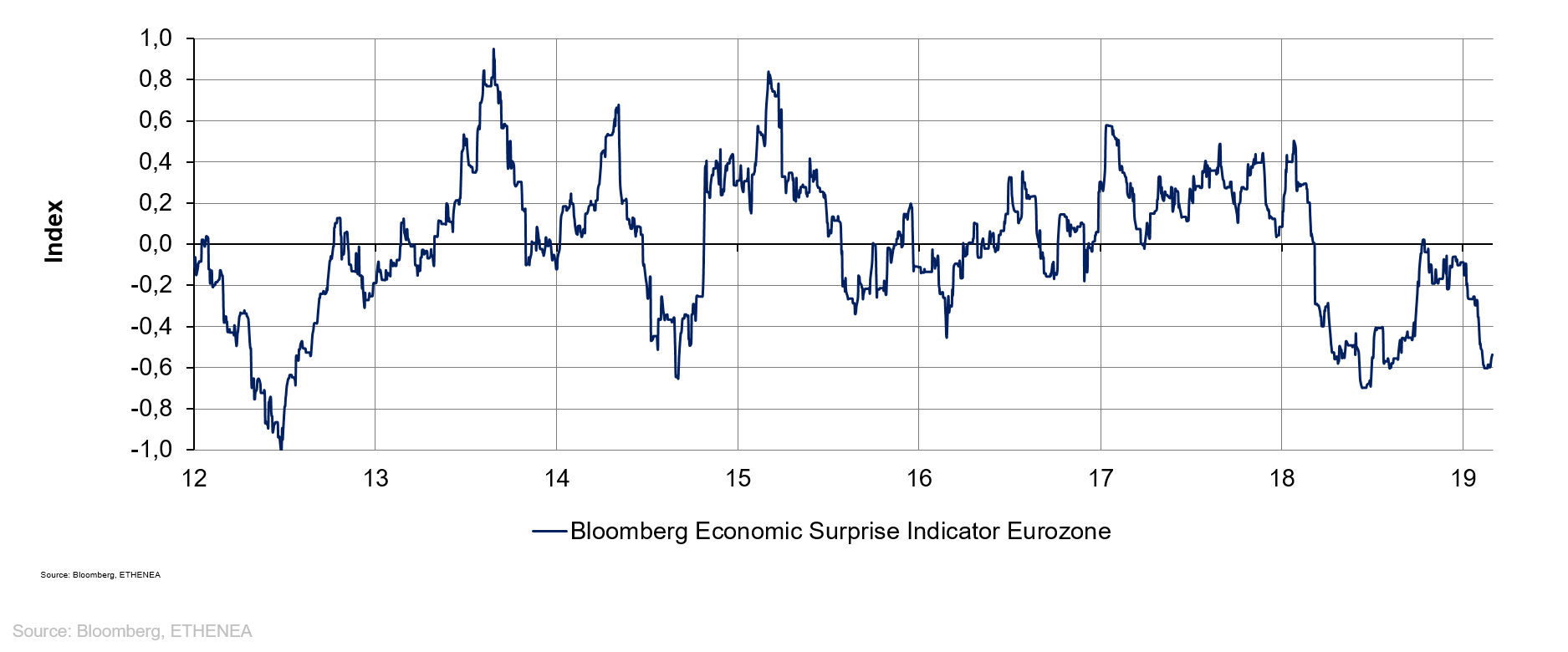

Statt aber auf jede einzelne Variable einzugehen, lohnt sich eher ein Blick auf die Grafiken 3 und 4. Die Bloomberg Überraschungsindikatoren für die USA wie auch für die Eurozone zeigen ein ernüchterndes Bild. Während die USA erst seit Jahresbeginn mit negativen Überraschungen aufwarten, verschlechtert sich das Bild in der Eurozone seit einem Jahr gegenüber den Erwartungen. Es fällt einem zunehmend schwer den Optimismus der Aktienmärkte nachzuvollziehen. Der DAX seit Jahresbeginn bei +9,06 %, der S&P 500 bei +11,08 %. Die Credit Spreads engen sich ein (Grafik 2) und nur die Renditen von Staatsanleihen scheinen die wirtschaftliche Schwäche zu spüren. Ein Rätsel, das für den Moment ungelöst ist.

Schließlich noch ein Blick zu unseren europäischen Nachbarn.

Der Brexit, etwas, was für viele ein Synonym für Chaos und Durcheinander zu sein scheint, geht in die letzte Runde. Auch wenn es viele für nicht möglich halten, deutet einiges darauf hin, dass Großbritannien kollektiv wirtschaftlichen Selbstmord begeht und ohne Deal aus der EU austritt. Inoffiziellen Zählungen zufolge hat Großbritannien bereits jetzt durch einen kumulativen Jobverlust von mehreren hunderttausend Stellen unwiderruflichen Schaden genommen. Dyson, ein Befürworter des Brexits, verlegte nonchalant seine Produktion nach Singapur! Es existieren unzählige weitere Beispiele von scheinheiligem Verhalten der bekannten Brexit-Befürworter. Es mutet bizarr an, dass bei all dem Ungemach der gemeine, in die Irre geführte Brite nicht längst auf den Barrikaden steht. Es ist ihm wahrscheinlich nicht in die Wiege gelegt. „Stiff upper lip“ ist eben nicht jedermanns Sache. Man mag sich kaum ausmalen, wie die Situation z. B. bei unserem Streik-verliebten Nachbarn Frankreich aussehen würde!

Das hochgelobte britische Parlament scheint indes unfähig, der Lösung näher zu kommen, geschweige denn zu definieren, was denn überhaupt „die Lösung“ ist. Komplettes Versagen der repräsentativen Demokratie. Auch das Agieren einer Theresa May scheint schon fast hilflos. Ohne jede Mehrheit im Parlament ist sie fast der Inbegriff einer „Lame Duck“. Auch ihr bisher letzter Versuch, Ordnung in das Abstimmungswirrwarr zu bringen, scheiterte. Ob es am 12.3., 13.3., oder 14.3. besser läuft? Man mag es kaum glauben. Wir können nur hoffen, dass kurz vor Toresschluss noch ein Einsehen einsetzt und der Brexit schlicht und ergreifend zurückgenommen wird. Ein zweites Referendum indes sollte nicht mehr stattfinden. Das Land ist tief gespalten zwischen Befürwortern und Gegnern, und es erscheint wenig sinnvoll, die Gräben noch zu vertiefen. Denn schließlich gilt nach wie vor meine Überzeugung, dass ein derartig komplexes Problem wie der Brexit denkbar ungeeignet für ein Plebiszit ist, und das gilt auch für das zweite oder gar dritte Mal. Hier gilt Daumen drücken und auf die Queen hoffen.

Grafik 5: Verlauf der Prämie für die Kreditausfallversicherung für Spanien.

Eine andere Baustelle taucht indes auf der iberischen Halbinsel auf. Minderheitsregierungschef Sánchez ruft am 15. Februar nach gerade mal acht Monaten Regierungszeit Neuwahlen aus. Der Markt scheint dies zu begrüßen, wenn man sich den Preisverlauf des spanischen Credit Default Swap ansieht (siehe Grafik 5). Nachdem letztes Frühjahr im Chaos um die Provinz Katalonien die Prämie nach oben schnellte, sieht der Markt Neuwahlen als etwas Positives. Man kann es eigentlich nur so erklären, dass die instabile Situation mit einer Minderheitsregierung schlechter ist als die Möglichkeit, selbst auf die Gefahr eines Erstarkens der Rechtspopulisten hin eine stabile Mehrheit zu bekommen. Was für Spanien möglicherweise gut ist, wird für Europa aber schlecht sein. Die Europawahl, gerade einmal einen Monat nach der vorgezogenen Wahl in Spanien, bringt möglicherweise dann weitere Europaskeptiker in das Europaparlament. Und das zu einer Zeit, zu der viele Stimmen für ein stärkeres Europa plädieren, gerade im Hinblick auf die globale Konkurrenz aus den USA, China, Russland und Indien. Kurzfristig die Partikularinteressen eines Landes oder gar einer Provinz zu vertreten, ist genau das: kurzsichtig und engstirnig. Um die Stellung Europas im globalen Wettbewerb, um Märkte und Interessen wahrnehmen zu können, bedarf es eines starken Europas.

Aktienexposure mit Futures und Optionen – wie funktioniert es?

Michael Blümke, ist als einer der Lead Portfolio Manager des Ethna-AKTIV verantwortlich für die Aktienallokation des Portfolios. In unserem neusten Video erklärt der Experte für Derivate, wie der Einsatz dieser Produkte den Ertrag des Portfolios nachhaltig optimieren kann.Video kann nicht wiedergegeben werden? Dann klicken Sie bitte HIER.

Positionierung der Ethna Funds

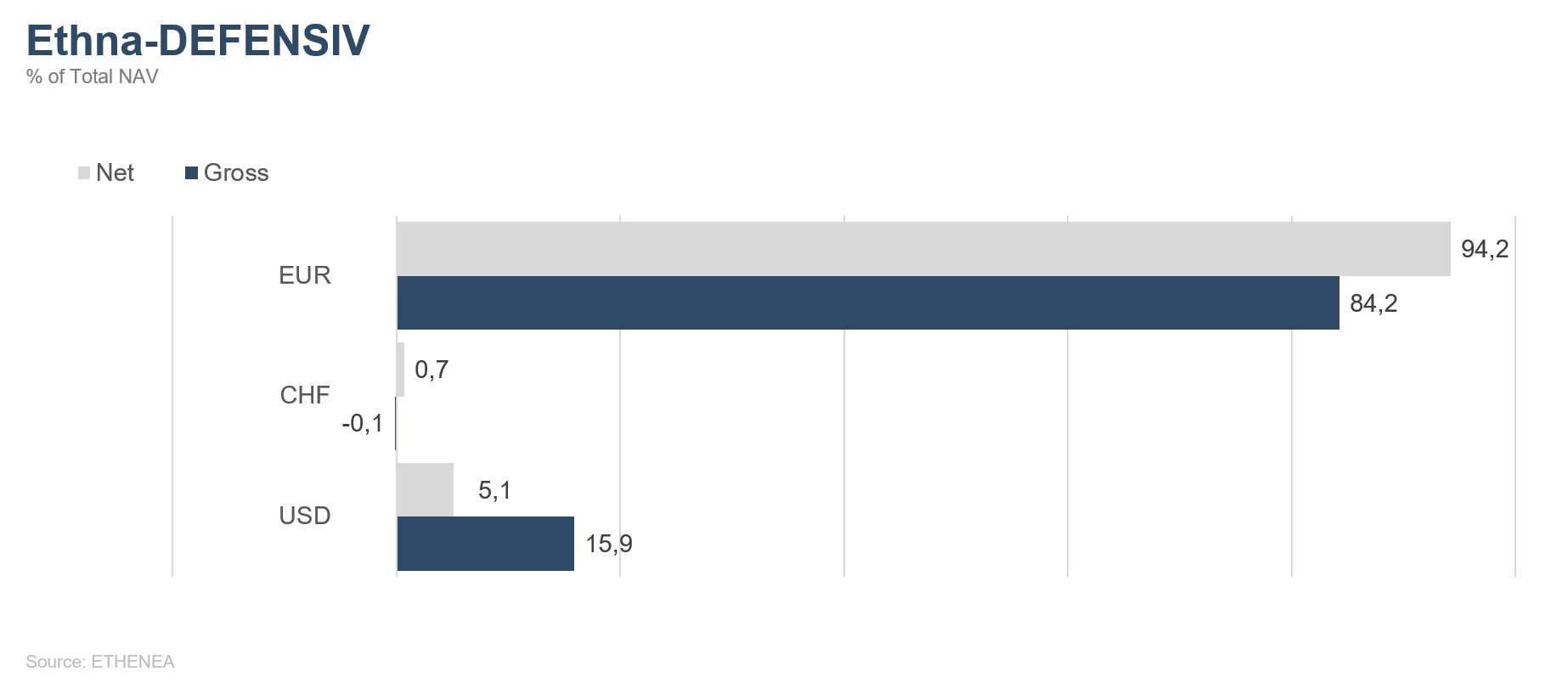

Ethna-DEFENSIV

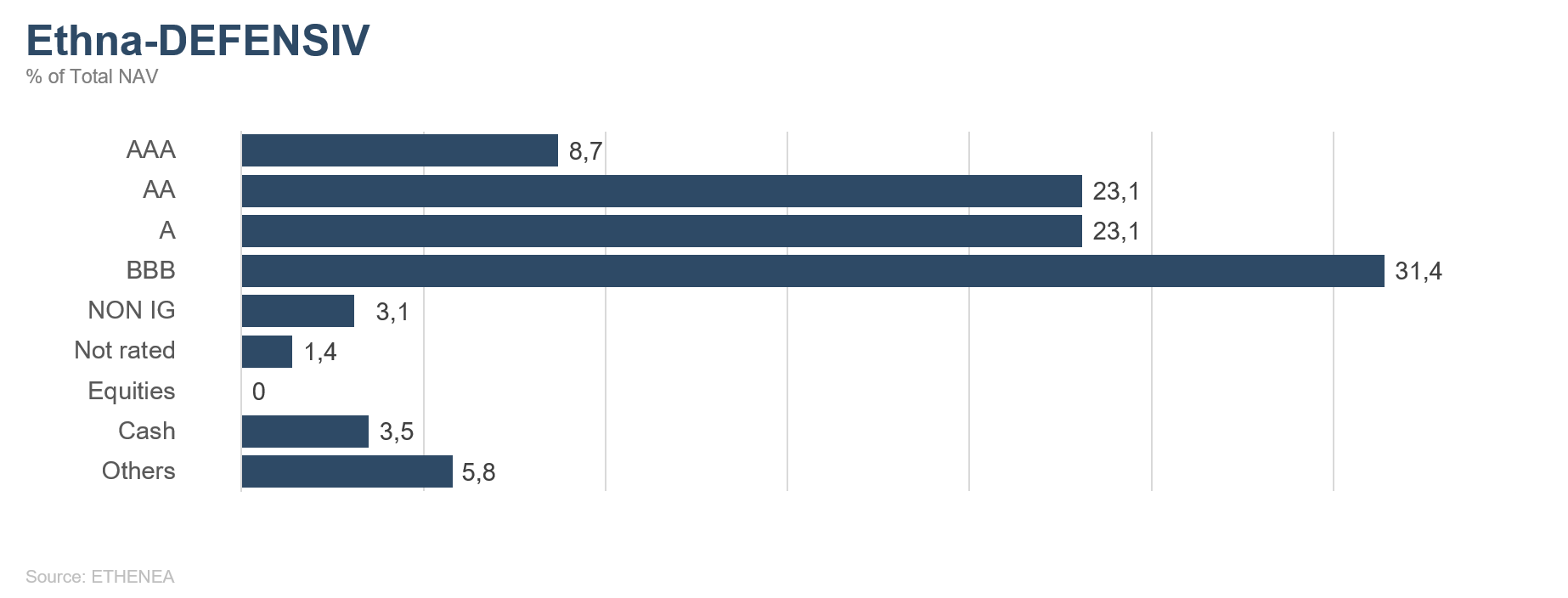

Im derzeitigen Marktumfeld mit schwächelnden Wachstumszahlen, u.a. auch aus Deutschland, war es an der Zeit, sich von ein paar Anleihen mit sehr guter Bonität zu trennen, deren Rendite sich nach den jüngsten Kursanstiegen in den negativen Bereich bewegte. Hier zahlte es sich aus, dass wir unser Portfolio mit einem Durchschnittsrating von A bis A+ positioniert haben und somit durch den Verkauf der genannten Anleihen Gewinne realisieren konnten. Für ein besseres Carry haben wir Anleihen bekannter Namen aus dem Bereich A bis BBB+ ins Portfolio aufgenommen. Aktuell weisen aber immer noch 79 % der Rentenpapiere unseres Portfolios eine Bewertung von AAA bis BBB+ auf.

Für Anleger stellt die nach wie vor ungeklärte Situation um den Brexit weitere Unsicherheit dar, weshalb wir unsere Goldposition im Vergleich zu letztem Monat nochmals aufgestockt haben. Diese beträgt per Ende Februar 6,3 %.

Des Weiteren konnten wir die Laufzeiten der Bestände weiter reduzieren, sodass fast 80 % der Rentenpapiere eine Restlaufzeit von unter sieben Jahren aufweisen.

Zudem haben sich die Anleihenmärkte zu unseren Gunsten entwickelt und sich die Kreditspreads verengt, was positive Auswirkungen auf die Performance des Portfolios im Februar hatte.

Unsere Aktienposition beläuft sich per Ende Februar auch weiterhin auf 0 %, da wir für den Ethna-DEFENSIV keine adäquaten Einstiegsniveaus sehen.

Unverändert bleibt die Gewichtung der Währungsallokation des Fonds bei über 90 % EUR-Denomination.

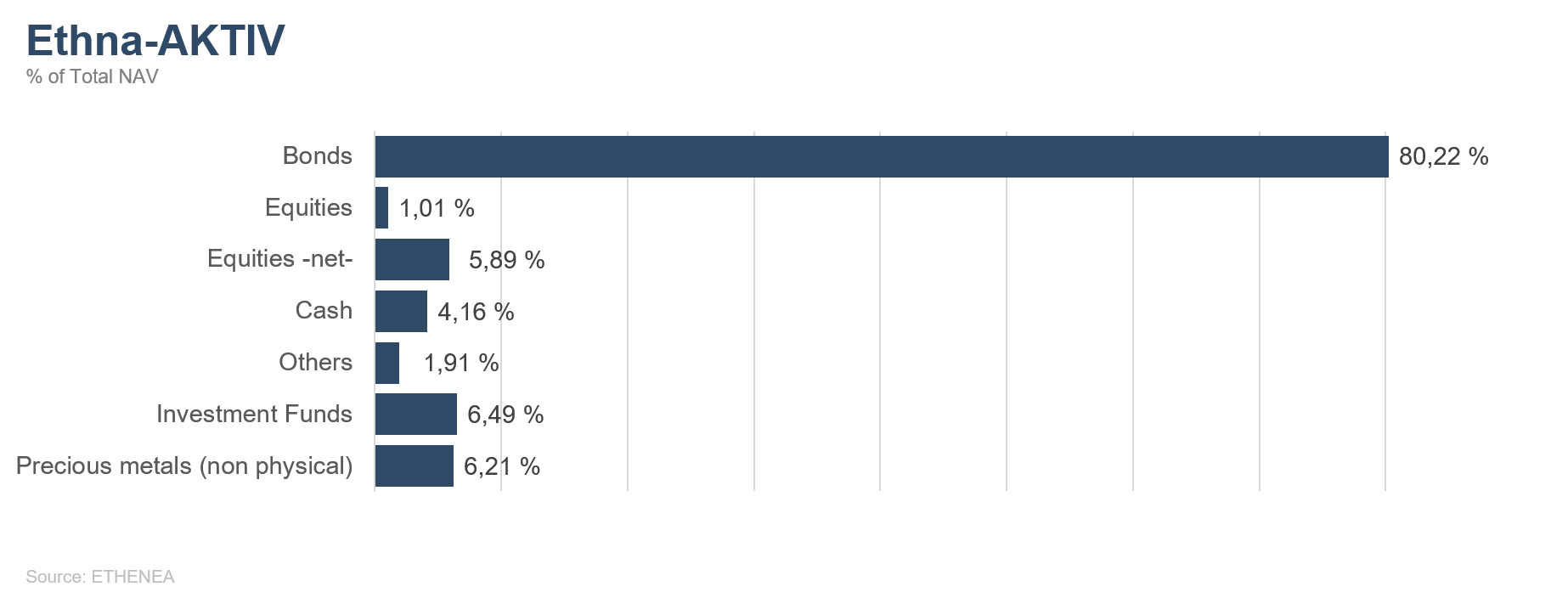

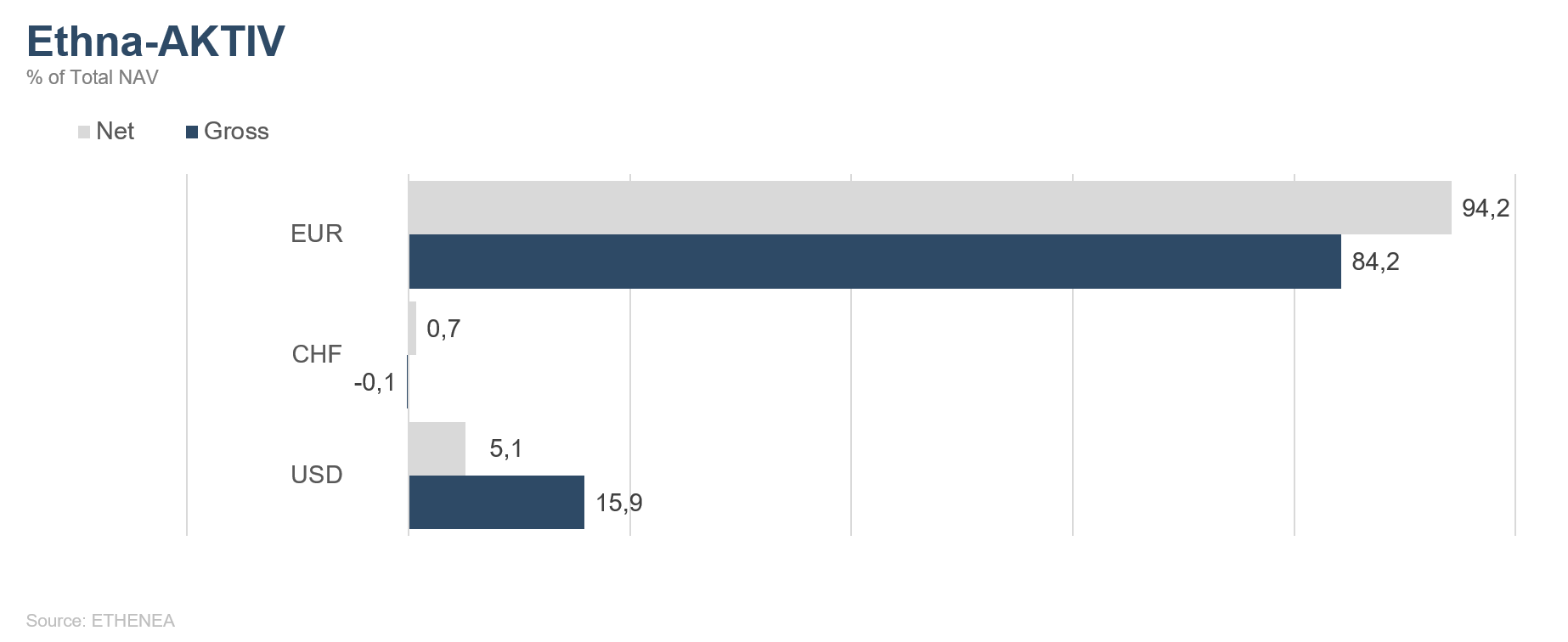

Ethna-AKTIV

Getragen von einer allgemeinen „Risk-On“- Mentalität setzte sich im Februar die Erholung an den weltweiten Aktien- und Kreditmärkten nach den herben Kursverlusten des letzten Quartals 2018 weiter fort. Nicht zuletzt vor dem Hintergrund einiger enttäuschender politischer Entwicklungen hat die Dynamik der Erholung jedoch eindeutig nachgelassen. Für ein Konsolidieren auf hohem Niveau sorgten neben den schwachen Wirtschaftszahlen aus Europa insbesondere der noch immer nicht gelöste Handelskonflikt und das weiterhin zähe Ringen um den Brexit. Dass Präsident Trump sein Ultimatum bezüglich weiterer Einfuhrzölle aufgehoben hat, half in diesem Kontext lediglich dem chinesischen Aktienmarkt und zeigt einmal mehr, wer im Rahmen dieser Verhandlungen zu Konzessionen bereit sein muss. Der wiederaufkeimende Kaschmirkonflikt sorgte geopolitisch für Unruhe, und das völlig ergebnislos beendete Gipfeltreffen zwischen dem nordkoreanischen Machthaber und dem amerikanischen Präsidenten trug außerdem zur Ernüchterung an den Kapitalmärkten bei.

Wir halten vor diesem Hintergrund dennoch weiterhin an unserer Einschätzung fest, dass die aktuelle globale Wachstumsverlangsamung eher eine Delle als den Weg in eine Rezession widerspiegelt. Die im Rahmen unserer Marktbeurteilung zusammengetragenen Argumente und Daten für und gegen die dafür notwendige Wachstumsdynamik halten sich aber die Waage. Viel wird von zukünftigen fiskal- und geldpolitischen Maßnahmen abhängen. Da der Fed-Vorsitzende Powell zu Monatsende erneut die geduldige Vorgehensweise der amerikanischen Notenbank unterstrichen hat, ist zumindest von dieser Seite kein Gegenwind zu erwarten. Wir haben daraufhin unsere Positionierung bezüglich einer Zinserhöhung geschlossen und gehen nun auch von keinem Zinsschritt in diesem Jahr mehr aus. Bei der Reduzierung unserer Dollarquote von 12,2 % auf 5,1 % spielte weniger der nicht mehr zu erwartende Zinsschritt eine Rolle; ausschlaggebend war vielmehr, dass scheinbar ein harter Brexit um jeden Preis vermieden werden soll und dementsprechend weniger Unsicherheit um die Zukunft des Euros herrscht. Wie bereits im letzten Kommentar angekündigt, haben wir die Kursspitzen des Monatsendes genutzt, um unsere Aktienquote wieder auf unter zehn Prozent zu bringen. Solange der zukünftige Wachstumspfad der Weltwirtschaft nicht klar ist, werden wir durch entsprechende Overlay-Maßnahmen im Aktien- und Zinsbereich immer wieder Gewinne sichern. Nach wie vor gehen wir davon aus, dass im aktuellen Umfeld ohne entscheidende Impulse sowohl die Aktienkurse als auch die Zinsen weder nach oben noch nach unten deutliche Bewegungen verzeichnen werden. Die Anzahl der möglichen Katalysatoren für Bewegungen in beide Richtungen ist groß. Deshalb ist es umso wichtiger, in der Zwischenzeit umsichtig zu agieren und sich nicht von der Euphorie des Marktes anstecken zu lassen.

Mit dieser konservativen Vorgehensweise konnte im Monatsverlauf im Ethna-AKTIV (A) ein Zugewinn von 0,95 % verbucht werden.

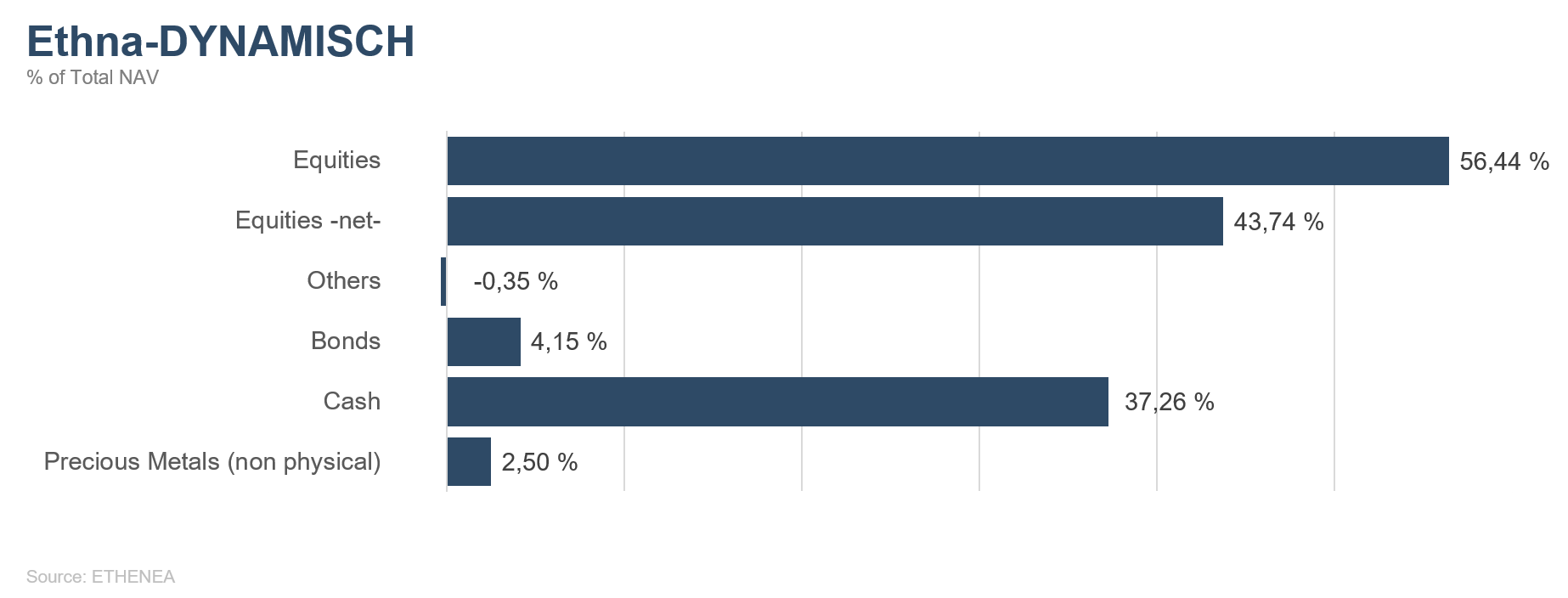

Ethna-DYNAMISCH

Würde man den Versuch starten, die Entwicklung an den globalen Aktienmärkten in den ersten beiden Monaten des Jahres 2019 in einem einzigen Wort zusammenzufassen, wäre „Kursfeuerwerk“ sicherlich eine zutreffende Beschreibung. Feuerwerke werden traditionell veranstaltet, um etwas zu feiern. Wirklich handfeste Gründe zum Feiern sind unseres Erachtens derzeit allerdings nicht gegeben. Es wurde bereits ordentlich vorgefeiert. Dennoch liefern das nach wie vor solide wirtschaftliche Umfeld, starke Arbeitsmärkte, die marktfreundliche Politik der Notenbanken und attraktive Bewertungen genügend unterstützende Faktoren für eine Fortsetzung der positiven Börsenentwicklung. Dem gegenüber steht die Zahl der Belastungsfaktoren, die zuletzt zwar kleiner geworden, jedoch nicht verschwunden ist. Bekanntlich steigt mit zunehmender Ausgelassenheit einer Feier die Gefahr der Katerstimmung am Tag danach. Dies gilt es in den nächsten Wochen verstärkt im Blick zu behalten.

An der Positionierung des Ethna-DYNAMISCH hat sich in den zurückliegenden 28 Tagen relativ wenig geändert. Unverändert liegt der klare Fokus des Ethna-DYNAMISCH auf einem regional wie sektoral ausgewogenen Aktienportfolio, bei dem sowohl die Qualität als auch die langfristigen Erfolgsaussichten der Geschäftsmodelle der gehaltenen Werte in einem angemessenen Verhältnis zur derzeitigen Bewertung stehen. Einen attraktiven Einstieg konnten wir im Februar in den deutschen Zahlungsdienstleister Wirecard finden, der gleich mit Kursgewinnen über 20 % die beste Wertentwicklung innerhalb des Einzeltitelportfolios verzeichnete. Dem stand mit dem US-amerikanischen Lebensmittelkonzern Kraft Heinz bedauerlicherweise ein noch größerer negativer Ausreißer gegenüber, der das Monatsergebnis nach einem unerwartet schwachen Quartalsbericht mit über 60 Basispunkten belastete. Zudem bringen die Absicherungsbausteine, die wir im Ethna-DYNAMISCH einsetzen um potenzielle Verluste abzufedern, in einem Umfeld starker Kursfeuerwerke definitionsgemäß keinen Nutzen. Insgesamt lag die Partizipation am positiven Marktumfeld zuletzt deutlich unter unseren Vorstellungen, wenngleich die Year-To-Date Performance des Ethna-DYNAMISCH mit 3,42 % positiv ist.

Ungeachtet dieser kurzfristigen Einflussfaktoren ist die Portfoliokonstruktion des Ethna-DYNAMISCH weiterhin angebracht, um Anlegern im Umfeld anhaltender ökonomischer sowie geopolitischer Unsicherheiten einen risikokontrollierten Zugang zu den Chancen der globalen Aktienmärkte zu ermöglichen.

Grafik 6: Ratingaufstellung Portfolio des Ethna-DEFENSIV

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

Grafik 8: Portfoliostruktur* des Ethna-AKTIV

Grafik 9: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

Grafik 10: Portfoliostruktur* des Ethna-DYNAMISCH

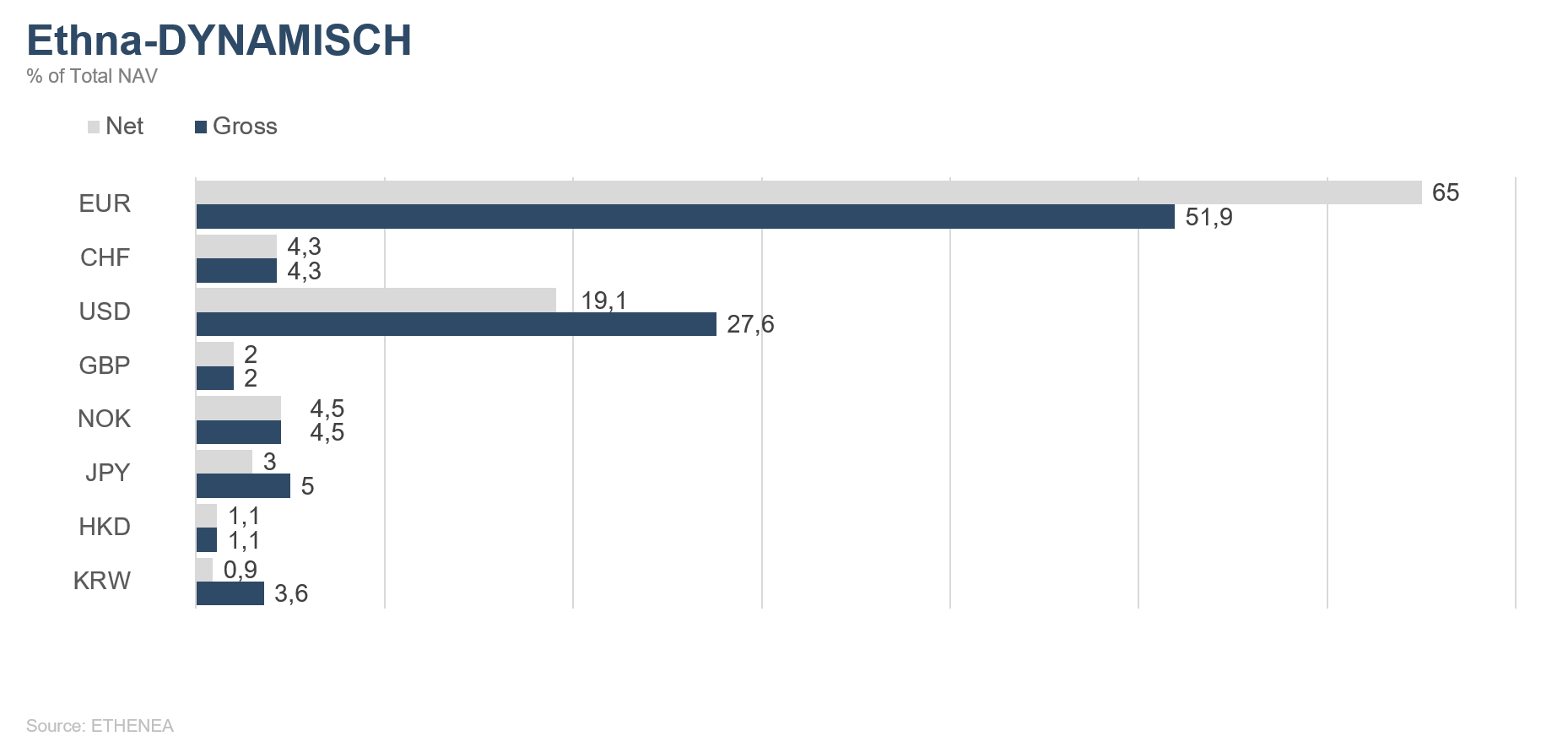

Grafik 11: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

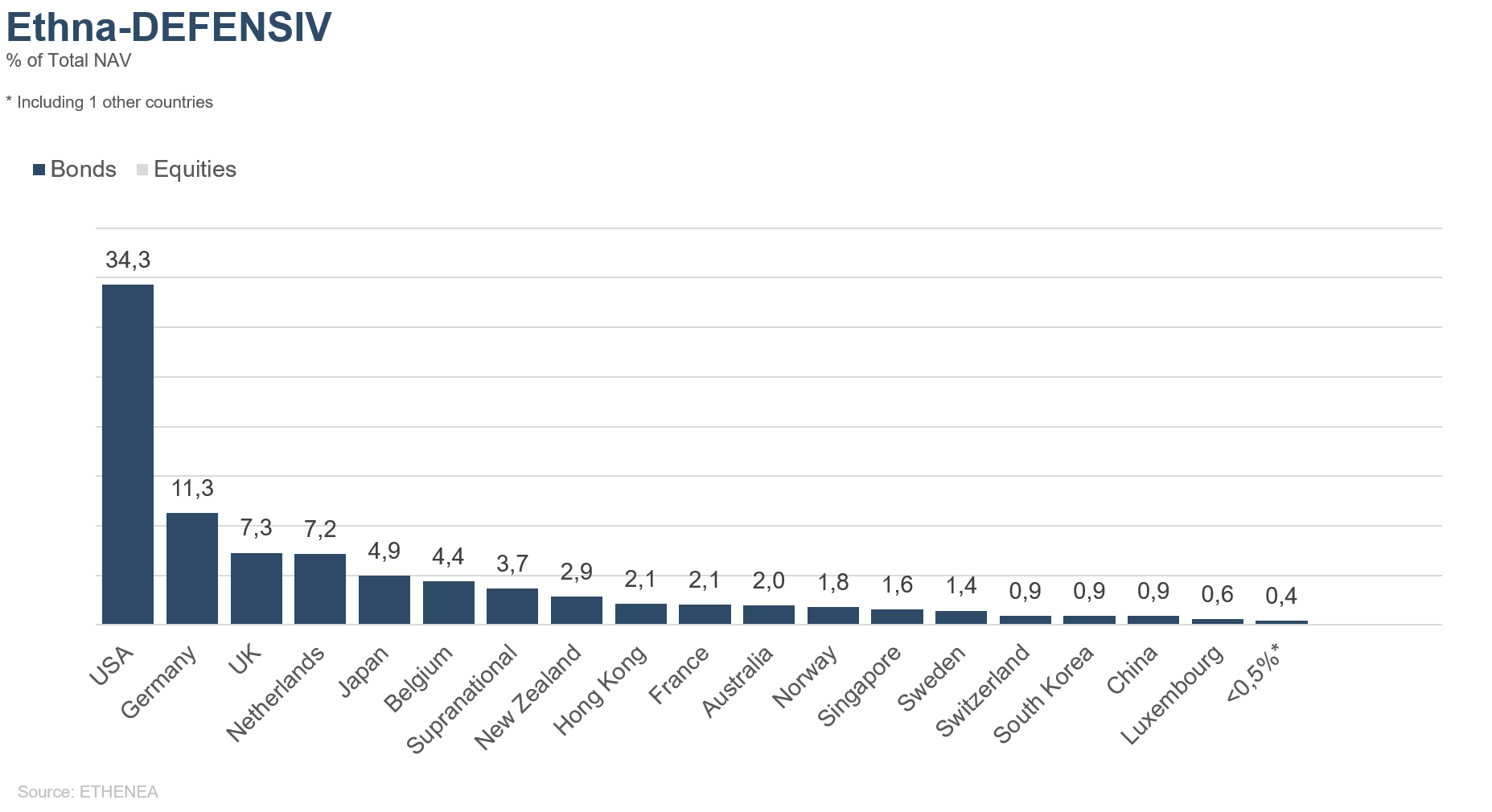

Grafik 12: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

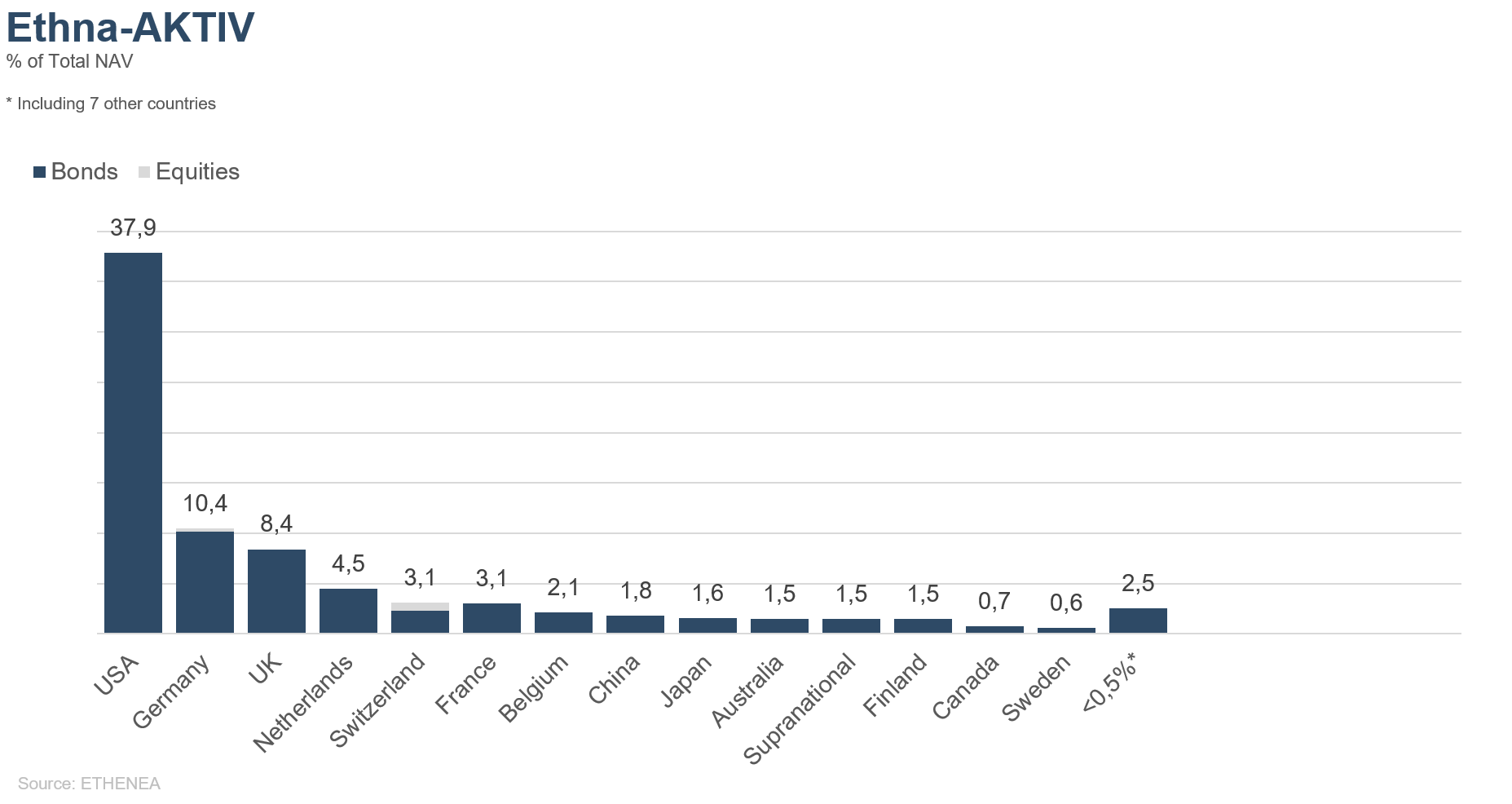

Grafik 13: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

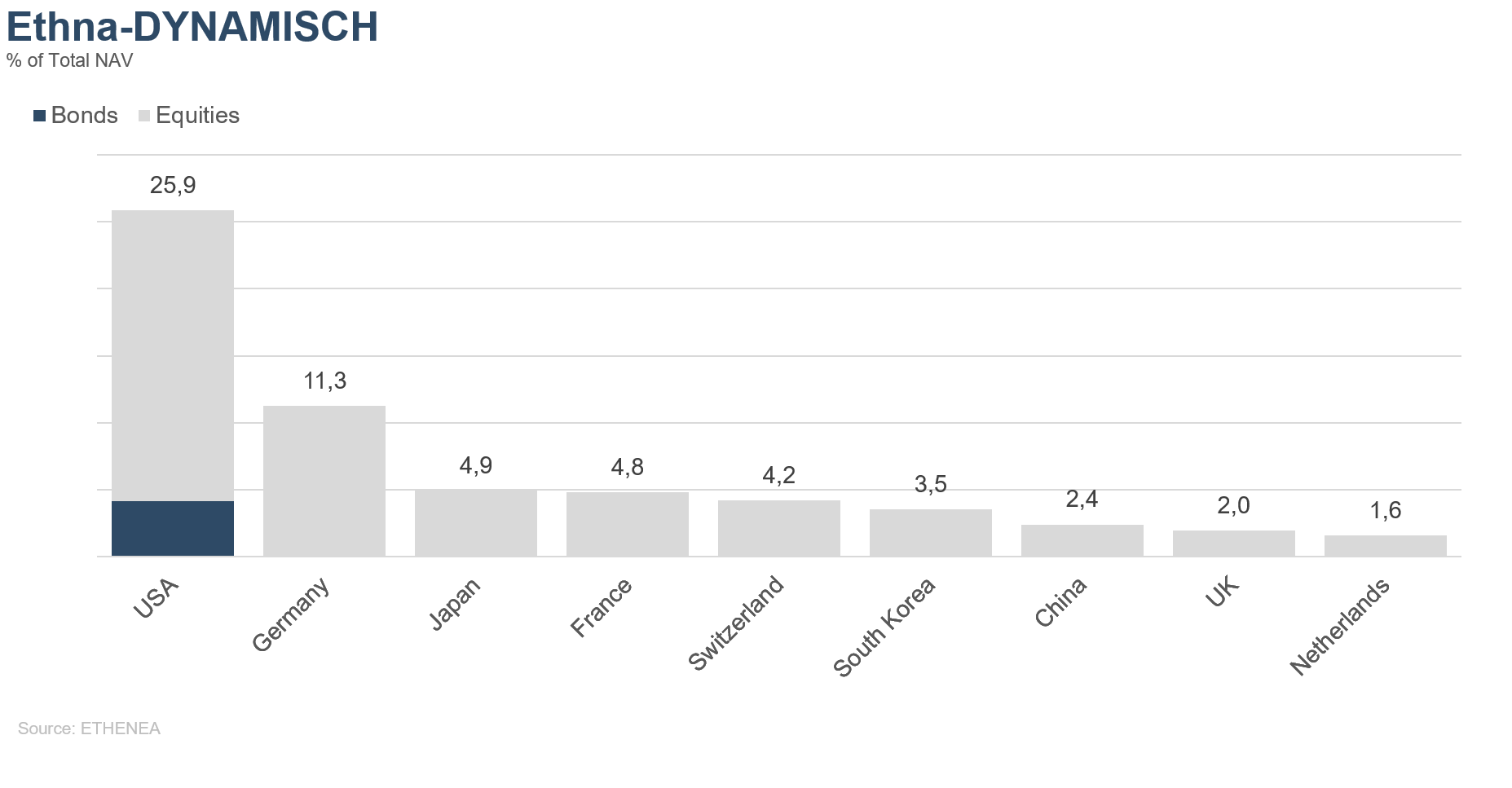

Grafik 14: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

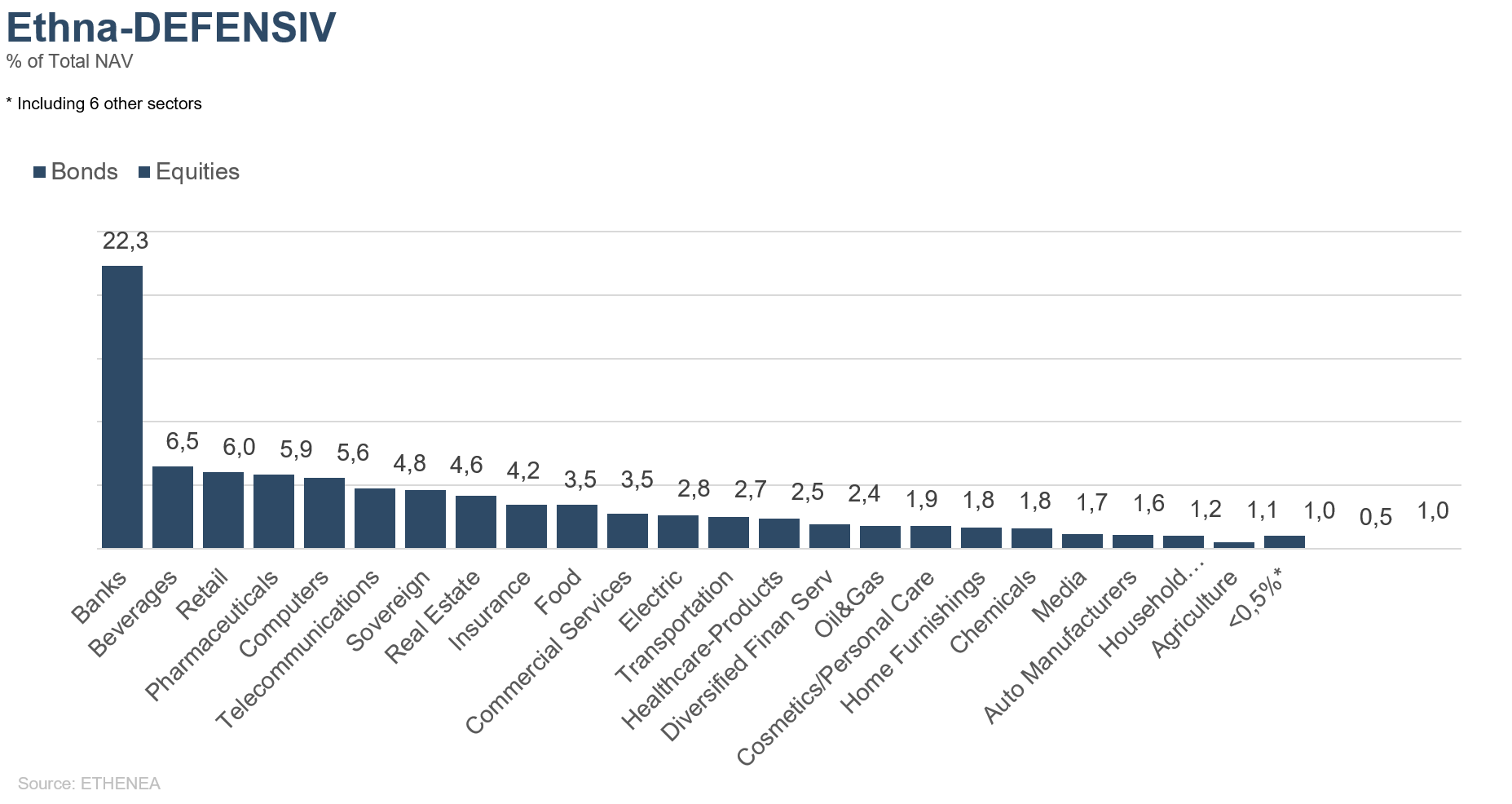

Grafik 15: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

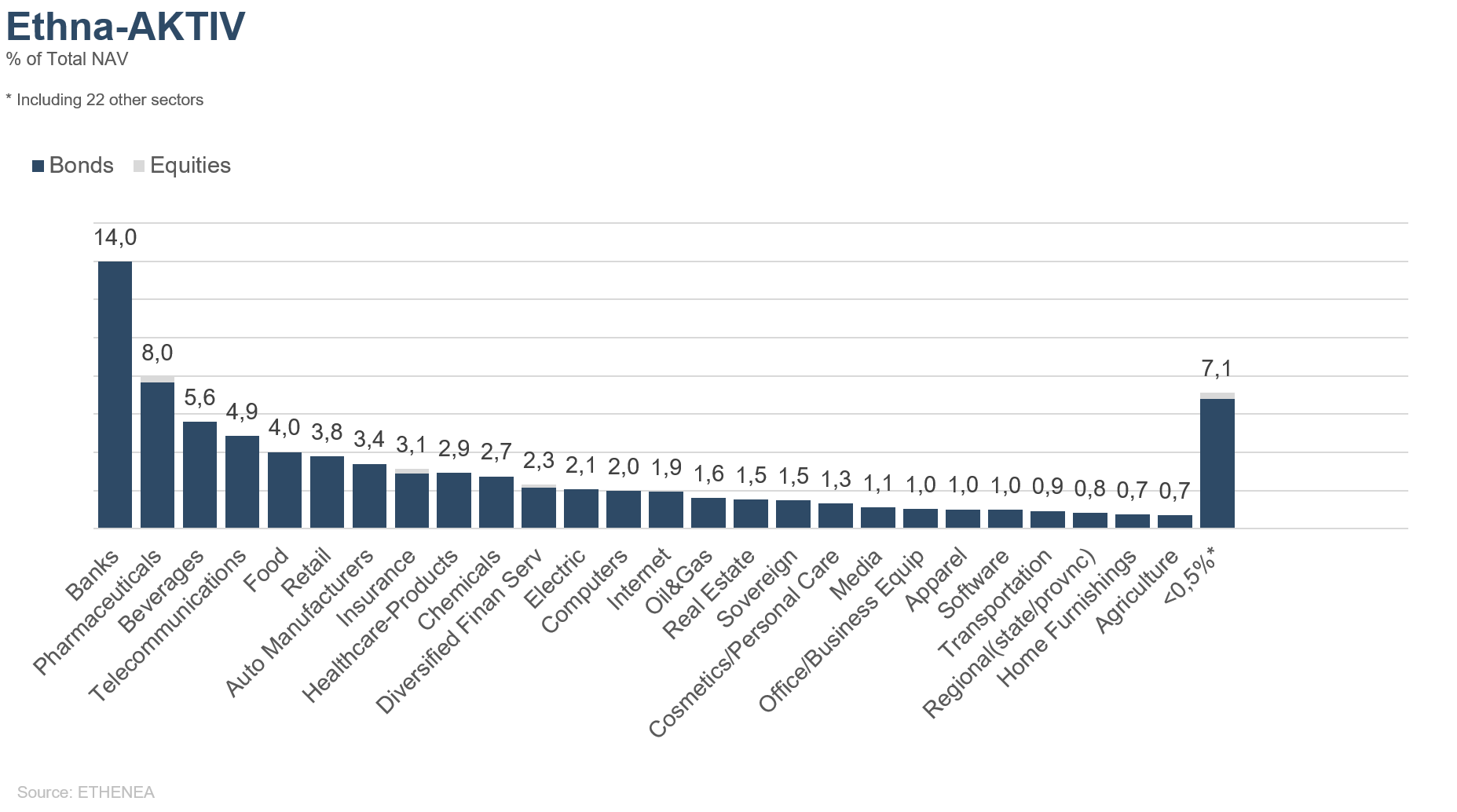

Grafik 16: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

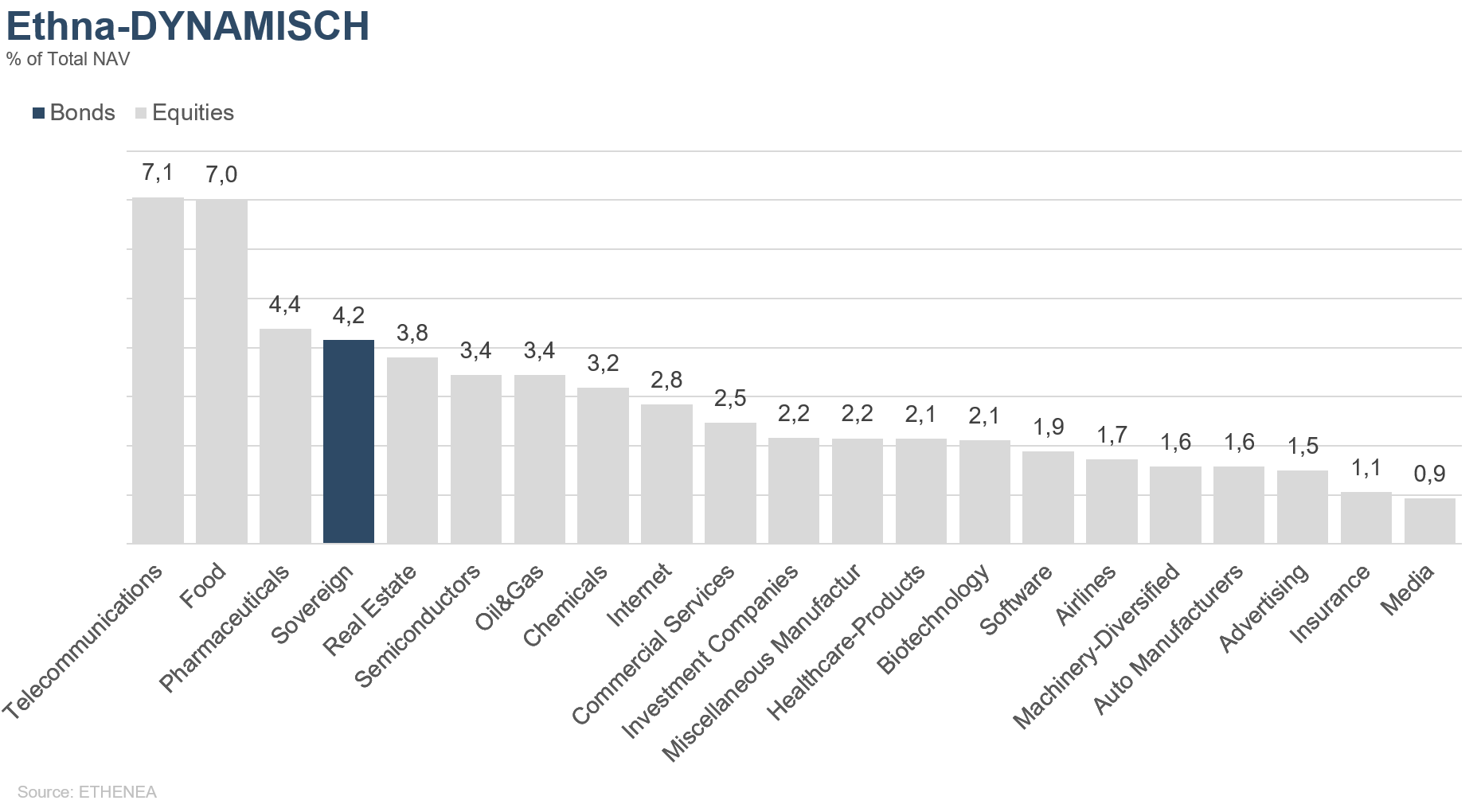

Grafik 17: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 04.03.2019