Ankaufprogramme ohne Ende?

Die Zentralbanken begegnen der durch die Covid-19-Pandemie ausgelösten Rezession und den Verwerfungen an den Kapitalmärkten mit immer größeren Ankaufprogrammen. Die Zentralbankbilanzen verzeichnen immer neue Rekordstände. Aber sind die ganzen Käufe wirklich nötig? Haben die Zentralbanken überhaupt einen Plan, um aus der ständigen Ausweitung der Ankaufprogramme herauszukommen? Eine Möglichkeit wäre es, die Kontrolle über die Zinskurve zu erlangen, anstatt wie bisher hohe Summen in den Ankauf von Anleihen zu investieren. Bei dieser Politik bestimmen die Zentralbanken nicht nur die durch ihre laufende Zinspolitik administrativ festgelegten kurzfristigen Zinssätze, sondern streben darüber hinaus auch an, die Renditen auf der Staatsanleihenkurve zu begrenzen.

Beispiele hierfür finden sich in Japan, in Australien, aber auch in den USA. Die japanische Zentralbank, Bank of Japan, ist schon 2016 von Ankaufprogrammen auf eine Politik der Zinskontrolle umgestiegen. Die Leitzinsen, zu denen die Einlagen der Geschäftsbanken bei der Zentralbank verzinst werden, wurden auf -0,1 % festgelegt. Zudem strebt sie an, die Rendite zehnjähriger japanischer Staatsanleihen in einem engen Band zwischen -0,2 % und +0,2 % zu halten. Auch die australische Zentralbank begann im März diesen Jahres mit ähnlichen Maßnahmen. Für Übernachtausleihungen unter Banken wurde der Satz auf 0,25 % gesenkt. Gleichzeitig strebt die Zentralbank an, die Rendite dreijähriger australischer Staatsanleihen ebenfalls bei 0,25 % zu begrenzen, und unterstützt dies durch Käufe am Sekundärmarkt. Auf diese Weise möchte sie die Refinanzierungskosten für die gesamte Wirtschaft niedrig halten. Aber auch die Federal Reserve in den USA hat in der Vergangenheit bereits Erfahrung mit dieser Art der Zinspolitik gemacht. Sie kontrollierte in den 1940er Jahren die gesamte Renditekurve für US-Treasuries und half dadurch der Regierung, die Kosten für die Kriegsfinanzierung niedrig zu halten.

Zinskurvenkontrolle: Die klügere Politik?

Eine effektive Kontrolle der Zinskurve setzt natürlich voraus, dass die Zentralbank auch über ausreichend Mittel verfügt, um ein solches Vorhaben glaubhaft umsetzen zu können. In Japan zum Beispiel ist die Rendite seit Einführung der Zinskurvenkontrolle durch die Bank of Japan im Herbst 2019 nur einmal kurz unter die vorgegebene Bandbreite gefallen. Da mittlerweile der Großteil der zehnjährigen japanischen Staatsanleihen (88 % nach Berechnungen der HSBC) im Besitz der Bank of Japan ist, besteht kein Zweifel daran, dass sie zu einer effektiven Kontrolle der Zinssätze auch in der Lage ist. Fallen die Renditen zu stark, kann sie ihre eigenen Bestände abbauen. Andererseits dürfte der Verkaufsdruck auch nie so groß werden, dass sie massiv am Markt intervenieren müsste. Dass die Staatsanleihenkäufe durch die Bank of Japan in der aktuellen Krise viel geringer sind als die der anderen Zentralbanken, wird in jüngster Zeit zudem oft als ein weiterer Vorteil der Zinskurvenkontrolle angeführt. Tatsächlich sind die monatlichen Käufe von knapp JPY 10 Billionen im Jahr 2016 auf aktuell ungefähr JPY 5 Billionen zurückgegangen. Dies liegt daran, dass die Bank of Japan in den vergangenen vier Jahren bereits eigene Staatsanleihen in großem Umfang gekauft hat und die Zinskurve derzeit nach Belieben kontrollieren – um nicht zu sagen manipulieren – kann. Um die Renditen auf dem gewünschten Niveau zu halten, ist es also nicht mehr nötig, weiterhin große Summen aufzuwenden.

Die Fragen der Nachhaltigkeit und der längerfristigen Folgen stellen sich aber natürlich auch bei dieser Zentralbankpolitik. Führt sie wirklich zu einem weiteren Investitionsanreiz bei den Unternehmen? Ist eine höhere Inflation erwartbar oder gar eine Entschuldung des Staates möglich? Das Beispiel Japan zeigt, dass diese Politik es dem japanischen Staat ermöglicht, billig Geld aufzunehmen und damit den Konsum oder die Investitionen zu stützen. Zudem führte sie in Japan bis jetzt nicht zu einem Inflationsanstieg oder einer Entschuldung des Staates. Ein Ausstieg aus dieser Politik kann wiederum nur gelingen, wenn Investoren bereit sind, der Bank of Japan diese Anleihen wieder abzukaufen. Auf dem aktuellen Renditeniveau kann dies eigentlich nur durch Zwang geschehen oder weil die Alternativen noch unattraktiver werden.

Eine neuere Studie der New Yorker Fed¹ aus diesem Jahr untersucht die Zinskurvenkontrolle der Federal Reserve in Zusammenarbeit mit der US-Finanzbehörde von 1940 bis 1945. Damals wurden die Zinssätze für Treasury-Bills mit einer Laufzeit von 13 Wochen bis hin zu 30-jährigen Treasuries festgelegt und durch Käufe und Verkäufe immer knapp unterhalb des definierten Werts gehalten. Insbesondere geht die aktuelle Studie der Frage nach, ob es damals richtig war, eine ansteigende Zinskurve zu wählen, oder ob eine flache Zinskurve die bessere Wahl gewesen wäre. Zudem diskutiert sie, wie ein Ausstieg aus dieser Politik bestmöglich vollzogen werden kann. Welche Schlüsse die Fed auch immer aus dieser Studie für ihre zukünftige Zinspolitik zieht, eines ist klar: Die Federal Reserve hätte auch heute sicherlich keine Schwierigkeiten, die Renditekurve am langen Ende zu kontrollieren. In den ersten vier Monaten diesen Jahres wurden rund USD 200 Milliarden an US-Staatsanleihen mit einer Laufzeit von zehn Jahren oder länger neu emittiert. Allein seit März hat die Fed aber bereits mehr als USD 1,5 Billionen an US-Treasuries gekauft. Wenn sie ihre Käufe dabei explizit auf das lange Ende der Kurve konzentriert, sollte es ein Leichtes sein, einen möglichen Renditeanstieg zu begrenzen.

Kein Wundermittel!

Eine Zinskurvenkontrolle kann nur erfolgreich sein, wenn die Zentralbank einerseits die Erlaubnis hat, in beliebigem Maße Staatsanleihen aufzukaufen, und andererseits über genügend Anleihen verfügt, um diese wieder zu verkaufen, wenn ein Absinken der Renditen droht. Eine Zinskurvenkontrolle ist daher nur möglich, wenn zuvor Ankäufe in großen Mengen getätigt wurden. Damit verfügen Notenbanken dann zwar über etwas mehr Flexibilität und können ihre Ankäufe aussetzen, wenn gerade eine hohe Investorennachfrage herrscht. Sie müssen also ihre Programme nicht stur im vorgegeben Rhythmus und Volumen weiter umsetzen. Letztlich verfolgen aber sowohl die Ankaufprogramme als auch die Zinskurvenkontrolle das Ziel, eine Refinanzierung der wachsenden Staatsdefizite zu erträglichen Zinssätzen zu ermöglichen. Bei weiter steigenden nationalen Defiziten käme auch eine Zinskurvenkontrolle nicht um weitere Ankäufe herum. Eine wirkliche Alternative ist sie also nicht.

¹https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr913.pdf

Positionierung der Ethna Funds

Ethna-DEFENSIV

Die Covid-19-Pandemie ist sicherlich noch nicht vorüber, aber aktuell sehen sich viele Staaten aufgrund rückläufiger Infektionszahlen in der Lage, die zuvor beschlossenen Beschränkungen für ihre Bürger und die Wirtschaft wieder zu lockern. Die Hoffnung auf ein baldiges Anziehen der Konjunktur hat zu deutlichen Kursgewinnen bei Unternehmensanleihen geführt. Diese Hoffnungen wurden in Europa auch durch die Diskussion über ein EUR 750 Milliarden schweres Konjunkturprogramm genährt, das von EU-Kommissionspräsidentin Ursula von der Leyen vorgeschlagen wurde. In der Höhe entspricht das Programm ca. 5 % der Wirtschaftsleistung der Europäischen Union im vergangenen Jahr.

Zudem entfalten die Ankaufprogramme der Zentralbanken mittlerweile ihre volle Wirkung. Im Rahmen des PEPP (Pandemic Emergency Purchase Programme) hat die EZB seit Ende März bereits mehr als EUR 200 Milliarden an Anleihen gekauft. Auch wenn der Großteil auf Staatsanleihen entfiel, war die Wirkung auf den Markt für Unternehmensanleihen deutlich stärker. Dies mag auch daran liegen, dass das Angebot an Letzteren ja deutlich geringer ist. Nachdem die Federal Reserve bereits US-Staatsanleihen im Wert von über USD 1,5 Billionen gekauft hatte, begann sie im Mai mit dem Ankauf von Unternehmensanleihen. Dabei geht die Federal Reserve bisher nur indirekt vor, indem sie ETFs, die Unternehmensanleihen enthalten, erwirbt.

Die Renditen von US-Staatsanleihen veränderten sich im Laufe des Mai kaum und liegen derzeit im Zehnjahresdurchschnitt von 0,65 %. Die zuletzt deutlich reduzierten Ankäufe der Federal Reserve sowie das steigende Emissionsvolumen verursachten keinen Aufwärtsdruck auf die Renditen. Hierbei muss weiterhin beachtet werden, dass nur ein vergleichsweise kleiner Teil der US-Staatsschulden mit einer Laufzeit von zehn Jahren emittiert wird. In den Monaten Januar bis April betrug das Emissionsvolumen zehnjähriger US-Treasuries ungefähr USD 113 Milliarden und damit weniger als 2 % aller Emissionen des US-Treasury Departments. Die Renditen zehnjähriger deutscher Staatsanleihen stiegen nur leicht und liegen weiterhin im negativen Bereich bei -0,4 %.

Zum Monatsende wurden schließlich die deutschen Einzelhandelsumsätze für den Monat April veröffentlicht. Diese lagen nur 6,5 % unter dem Vorjahreswert und damit deutlich höher als die pessimistischen Prognosen, die einen Einbruch im deutlich zweistelligen Bereich vorhergesagt hatten. Auch die neue IFO-Prognose für die deutsche Wirtschaft, die einen Einbruch von 6,6 % für dieses Jahr, aber auch eine schnelle Erholung um 10,2 % für das nächste Jahr prognostiziert, ist ein Hoffnungsschimmer. Natürlich hängt noch Vieles vom weiteren Verlauf der Covid-19-Pandemie ab und davon, ob, wann und in welchem Umfang es eine zweite oder gar dritte Infektionswelle geben wird. Zumindest fallen aber die Prognosen für die deutsche Wirtschaft alles andere als verheerend aus. Gleichzeitig bleibt die Inflation weiterhin niedrig und das Preisniveau könnte sich sogar leicht deflationär entwickeln. Die Verbraucherpreise in der Europäischen Union sind im Mai jedenfalls um 0,1 % gesunken.

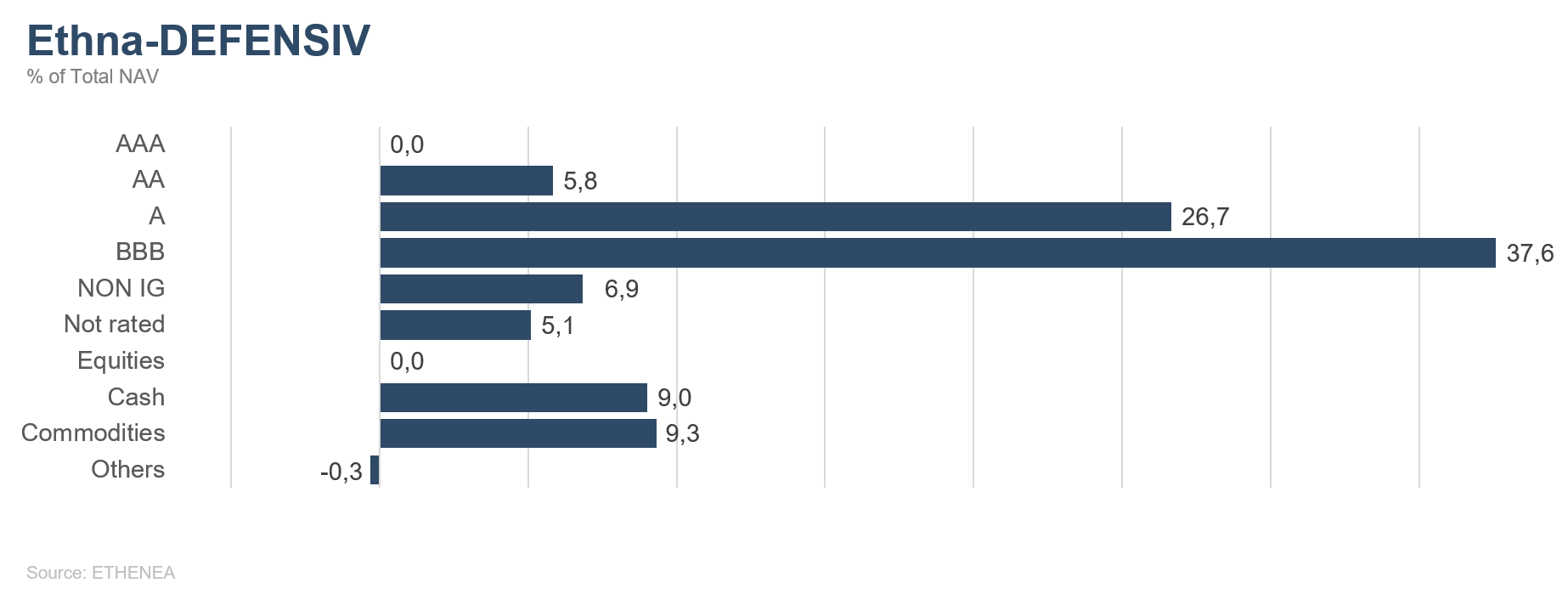

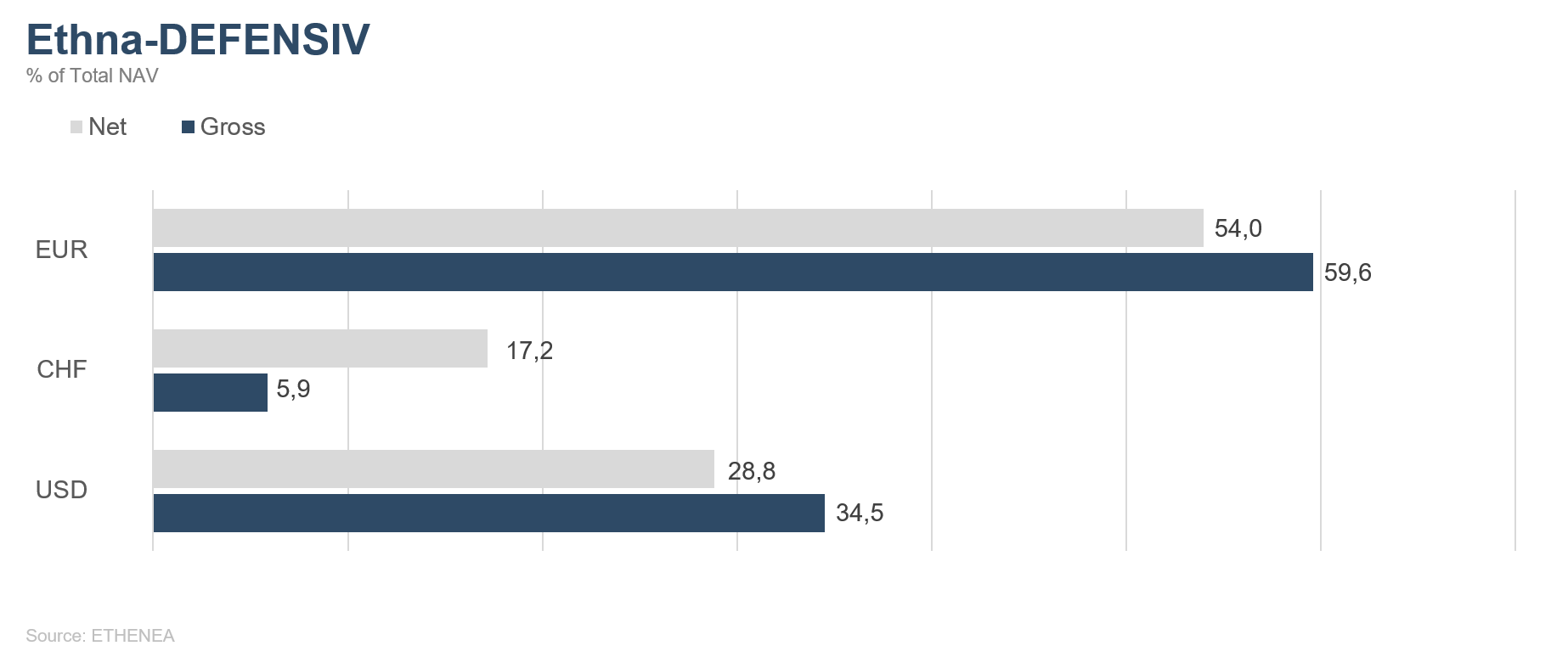

Der Ethna-DEFENSIV (T-Klasse) hat im Mai mit einer Performance von +0,61 % weiteren Boden gutgemacht, und die Performance seit Jahresbeginn ist mit -1,31 % nur noch leicht negativ. Wir haben dabei wenig an der Allokation des Portfolios geändert. Die Anleihenquote haben wir wieder leicht über 80 % angehoben und die Goldquote beträgt nun fast 10 %. Die Diversifizierung in USD (29 %) und CHF (17 %) besteht dabei bereits seit Jahresanfang mit leicht variierenden Gewichtungen. Beide Währungen haben im Mai gegenüber dem Euro abgewertet und damit negativ zur Monatsperformance beigetragen. Aufgrund der Probleme des EUR-Währungsraums erwarten wir aber nicht, dass diese Entwicklung nachhaltig ist.

Ethna-AKTIV

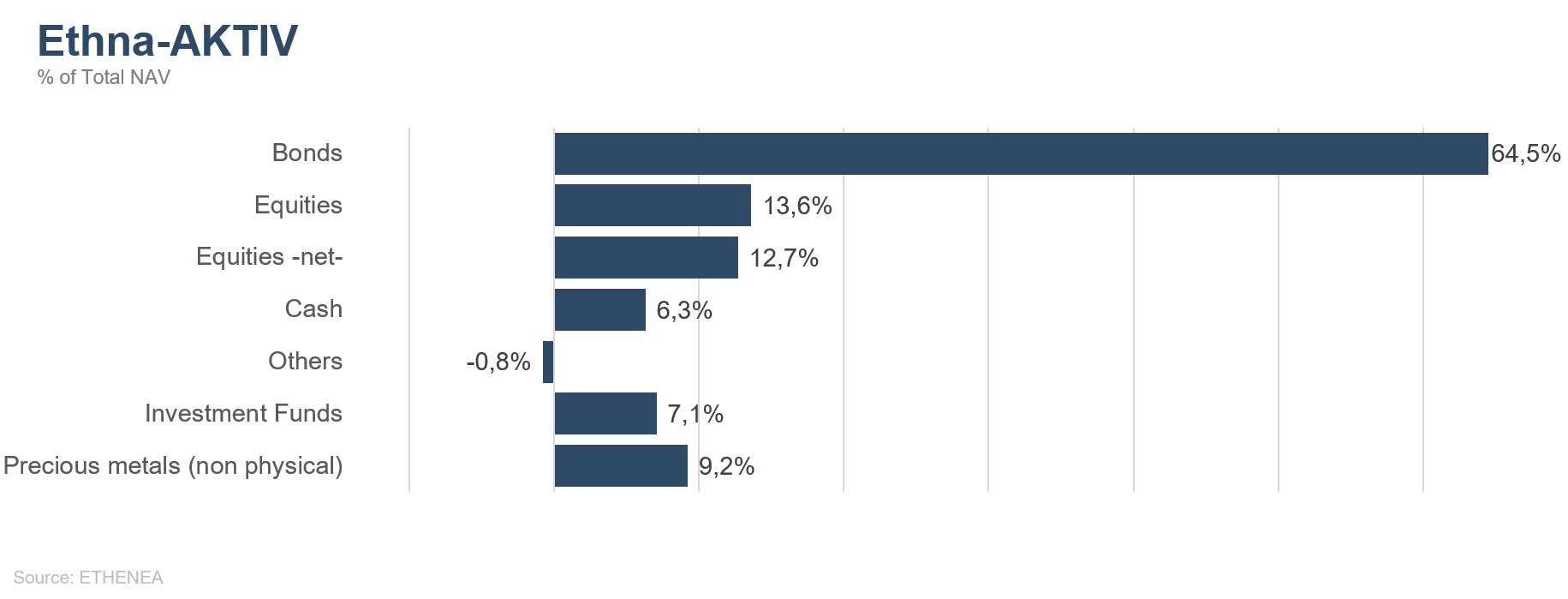

Auch im Mai setzte sich die Erholungsrallye an den internationalen Finanzmärkten fort. Aktien und Unternehmensanleihen profitierten gleichermaßen von einer Mischung aus negativem Sentiment, positiven Wiedereröffnungsnachrichten und vor allem einer stark verbesserten Liquiditätssituation. Jedoch scheint die Investorengemeinschaft angesichts der subjektiven Lücke zwischen aktueller Börsenbewertung und realwirtschaftlichen Tatsachen so gespalten zu sein wie selten. Während die Bullen vor dem Hintergrund der Aufhebung der Lockdown-Einschränkungen bereits die Wachstumszahlen des nächsten Jahres hervorheben und gleichzeitig auch noch den Rückenwind der historisch größten geld- und fiskalpolitischen Pakete haben, verweisen die Bären auf den bereits angerichteten Schaden durch Arbeitslosigkeit, Solvenz der Unternehmen und die entsprechenden Auswirkungen auf Konsum- und Investitionstätigkeit. Unsere Einschätzung der Situation liegt tendenziell näher an der zweiten Position, wenngleich wir einräumen müssen, dass die aktuelle Situation und jede damit verbundene Ableitung für die Märkte aufgrund ihrer Komplexität mit einer hohen Unsicherheit verbunden sind. Aus diesem Grund ist es aus unserer Sicht umso wichtiger, den Fokus bei der Positionierung auf die Assetklassen und Themen zu setzen, die nicht ausschließlich von einem baldigen Ende der Covid-19-Pandemie abhängen.

Konkret heißt das, wir gewichten Aktien trotz des zu Monatsende erlebten Favoritenwechsels, der womöglich den notwendigen Schwung für weitere Stärke geben könnte, weiter unter. Wir gehen nach wir vor davon aus, dass die komplette Gegenbewegung bei Aktien auf tönernen Füßen steht. Dass selbst eine offensichtliche Eskalation des seit einem halben Jahr ruhenden Handelskonflikts und die landesweiten Proteste in den USA dem Aktienmarkt derzeit nichts anhaben können, ist schon sehr bemerkenswert, aber dennoch kein Kaufargument für uns. Wir bevorzugen weiterhin Unternehmensanleihen und haben im Zuge der Marktkorrektur darüber hinaus ausgewählte höher verzinsliche Anleihen ins Portfolio genommen. Grundsätzlich denken wir, dass sich die Programme der Notenbanken durch reale Käufe eher im Fixed Income-Bereich als bei Aktien positiv bemerkbar machen werden, da bei Letztgenannten der Transfermechanismus nicht derart direkt funktioniert.

Leichte Veränderungen in der Positionierung hat es bei Gold und Währungen gegeben. Während das Edelmetall bis knapp unter die maximal möglichen zehn Prozent ausgebaut wurde, reduzierten wir angesichts des sich anbahnenden europäischen Rettungspakets sowohl die Position im US-Dollar als auch die im Schweizer Franken um ungefähr ein Drittel. Langfristig wird auch dieses Paket, wenn es denn überhaupt Realität wird, nichts an den Problemen des europäischen Währungsraums ändern; kurzfristig besteht aber die Hoffnung auf zumindest einen Schritt in Richtung Fiskalunion. Wir teilen diese Hoffnung nicht, können aber nicht ausschließen, dass dies kurzfristig zu einer Aufwertung des Euro führt. Sobald der ursprüngliche Trend der Euroschwäche wieder einsetzt, werden wir die Position erneut hochfahren.

Ethna-DYNAMISCH

Der Mensch ist ein Gewohnheitstier. Während die starken Einschnitte in unser aller gesellschaftliches Leben zu Beginn des Jahres noch im Bereich des Unvorstellbaren lagen, werden sie langsam aber sicher zur Gewohnheit. Ähnliches scheint für die Marktteilnehmer zu gelten, die offenbar immer gelassener mit der vor uns liegenden wirtschaftlichen Herausforderung umgehen. Zwar konnte die Aktienmarktrallye im Mai nicht mehr an die Dynamik des Vormonats anknüpfen. Doch die grundsätzliche Richtung der Kurse war weiterhin eher nach oben orientiert.

Erklären lässt sich die positive Entwicklung seit März mit einer Reihe von Einflussfaktoren, die allesamt sehr unterstützend auf die Aktienkurse wirken und in den vergangenen beiden Monaten bereits an dieser Stelle angesprochen wurden. Allen voran sind die sowohl in Größe als auch Geschwindigkeit historisch einzigartigen Notenbankreaktionen und Konjunkturpakete zu nennen. Auch konjunkturell gab es zuletzt vereinzelte Hoffnungsschimmer, wobei die vorhandene Unsicherheit über den weiteren Verlauf angesichts der Komplexität der Gesamtsituation größer ist denn je. So war es dann am Ende wieder einmal das Sentiment der Investoren, welches als Zünglein an der Waage fungierte und im Monatsverlauf zu einem spürbaren Kaufdruck vieler Anleger führte. Denn sowohl der Marktausblick als auch die Positionierung der meisten Anleger waren noch zu Beginn des Monats sehr defensiv und auf fallende Kurse ausgerichtet. Diese einseitige Ausrichtung war im Ausmaß indessen so extrem wie selten zuvor geworden, was an den Märkten zumindest kurzfristig zum genauen Gegenteil führte und vor allem zum Monatsende die bisherigen Krisenverlierer regelrecht nach oben katapultierte. Defensivere Aktien – die bisherigen relativen Gewinner im Corona-Crash – verloren im Gegenzug an Anlegerinteresse und damit auch an Börsenwert.

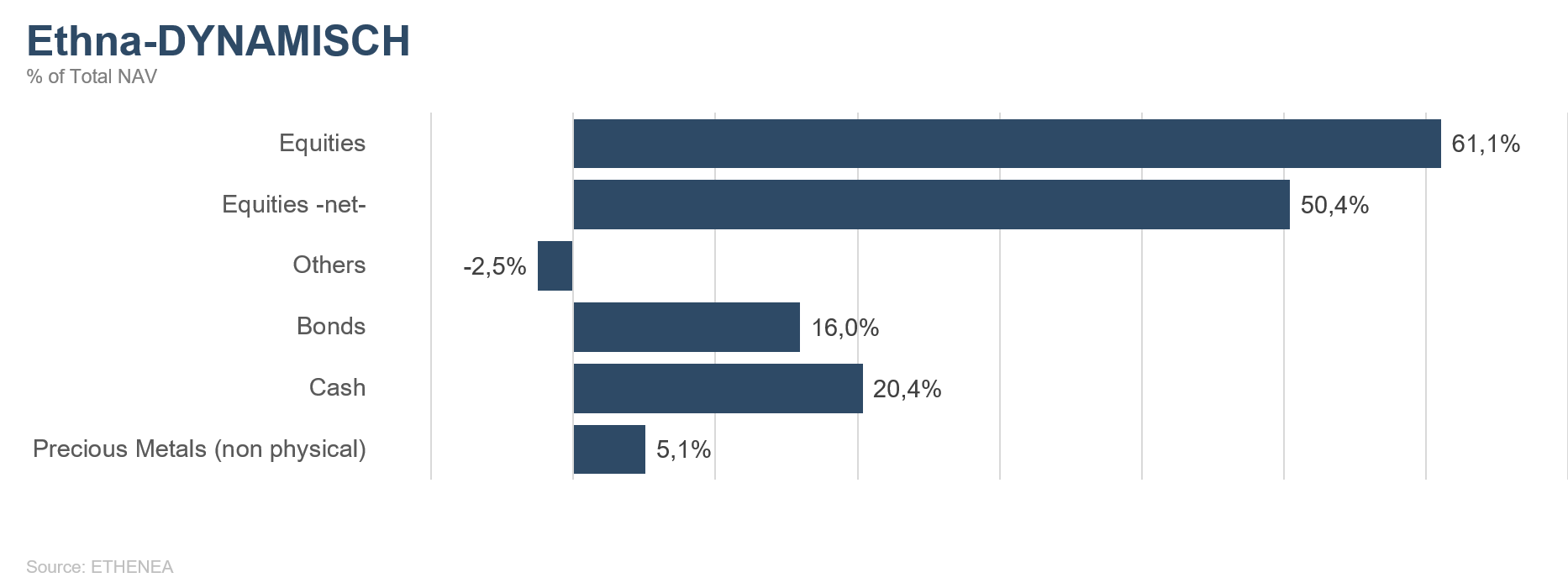

Einen guten Teil dieser Marktentwicklungen konnten wir im Ethna-DYNAMISCH frühzeitig antizipieren und das Fondsportfolio entsprechend ausrichten. So reduzierten wir die Größe des Einzelaktienportfolios signifikant von noch 77 % per Ende April um rund 20 Prozentpunkte auf zwischenzeitlich unter 60 %. Durch anschließende Kursgewinne lag die Brutto-Aktienquote zum Monatsende bei 61 %. Die Reduktion des Portfolios erfolgte dabei vor allem durch Positionskürzungen bei Titeln mit defensivem Charakter, beispielsweise im Gesundheitsbereich oder im nichtzyklischen Konsum. Von LEG Immobilien, Kraft Heinz und Pfizer trennten wir uns dabei komplett. Durch diese Maßnahmen konnten wir parallel die über breite Aktienindex-Futures sehr kosteneffizient dargestellten Kursabsicherungen im Ausmaß deutlich reduzieren, ohne die eigentliche Netto-Aktienquote von um die 50 % stark zu verändern. Diese Quote hielten wir in Abwägung von vorhandenen Risiken gegenüber potenziellen Chancen zuletzt für angemessen. Mit der Anpassung wurde das Gesamtportfolio in der Konstruktion besser ausbalanciert und trug unseren rechtzeitig gewonnenen Erkenntnissen Rechnung, was sich bereits in der zweiten Monatshälfte bewährte.

Einen Teil der durch die Aktienverkäufe generierten Erträge investierten wir zum Monatsende erstmals wieder in langlaufende US-Staatsanleihen. Diese bieten in unseren Augen bei Renditen von knapp unter 1,50 % nun wieder ein attraktiveres Chance-Risiko-Verhältnis, um im Falle stärker aufflammender Konjunkturängste das Fondsportfolio zu stabilisieren. Die Position bewegt sich mit 5 % in der Größenordnung der Goldposition. Zu gegebener Zeit ist ein Ausbau beider Positionen Richtung 10 % vorstellbar.

Howard Marks, eine für seine Kapitalmarktmemos bekannte Investorenlegende aus den USA, brachte sein Vorgehen in Anbetracht der gegenwärtigen Unsicherheiten jüngst in folgendem Satz auf den Punkt: „Wir sind vielleicht nicht in der Lage, die Zukunft vorherzusagen, aber das bedeutet nicht, dass wir machtlos sind, mit ihr umzugehen.“ Besser hätten wir es nicht formulieren können. Trotz aller gegenwärtigen Unsicherheiten streben auch wir im Ethna-DYNAMISCH jederzeit eine möglichst attraktive Zusammenstellung aller Investments an, um einerseits die sich bietenden Chancen weiter zu nutzen und andererseits die zweifelsohne vorhandenen Risiken im Griff zu halten.

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

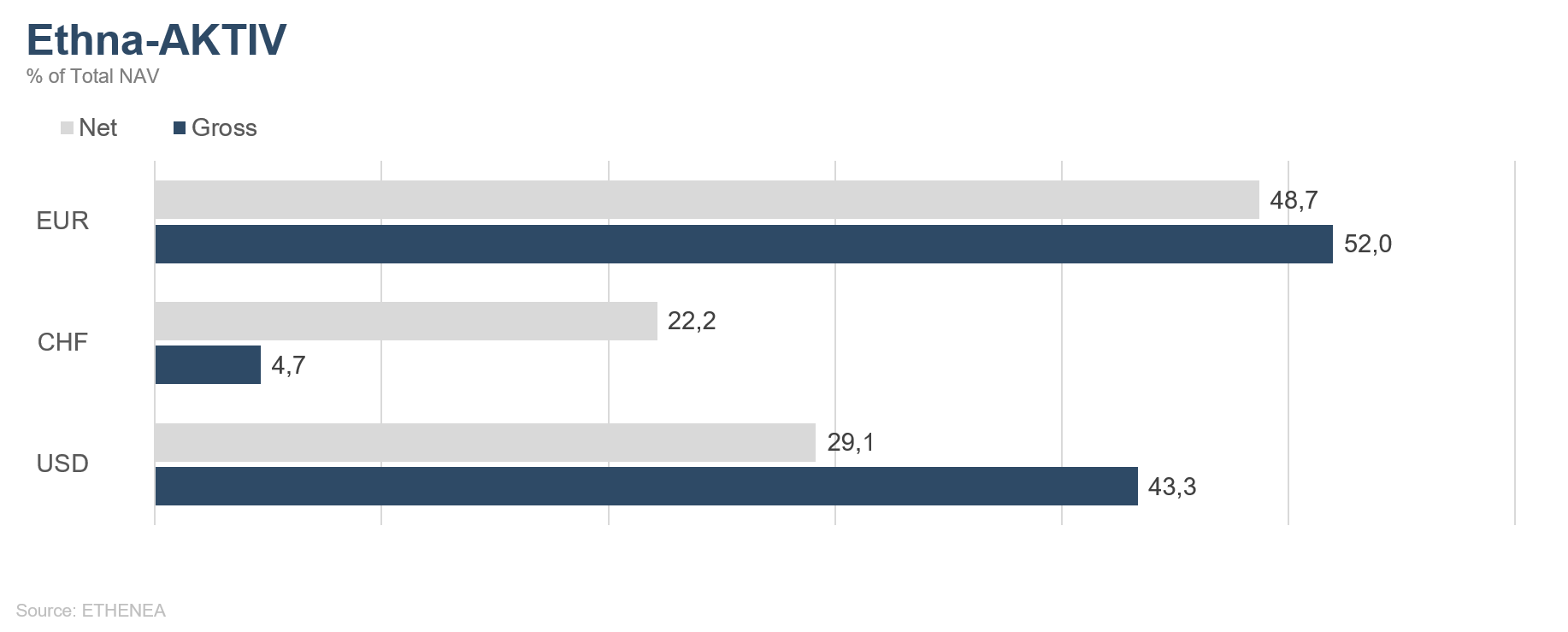

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

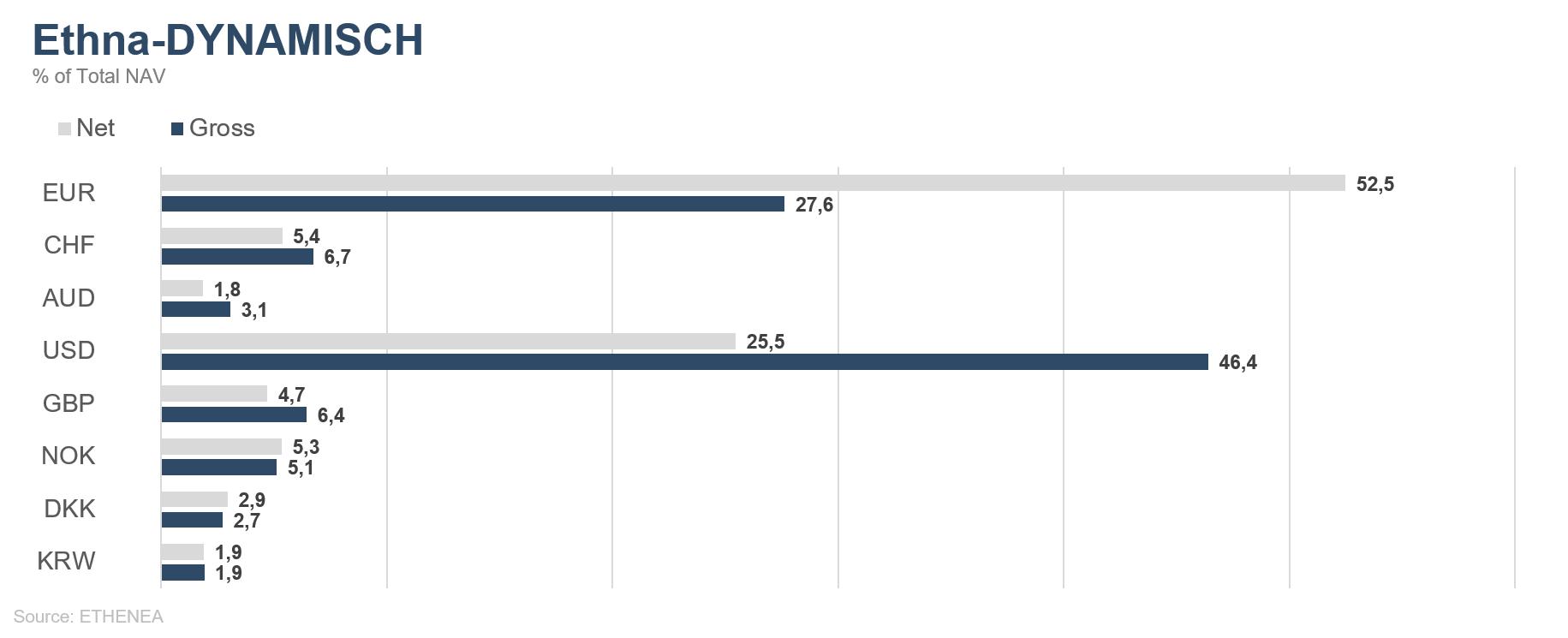

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

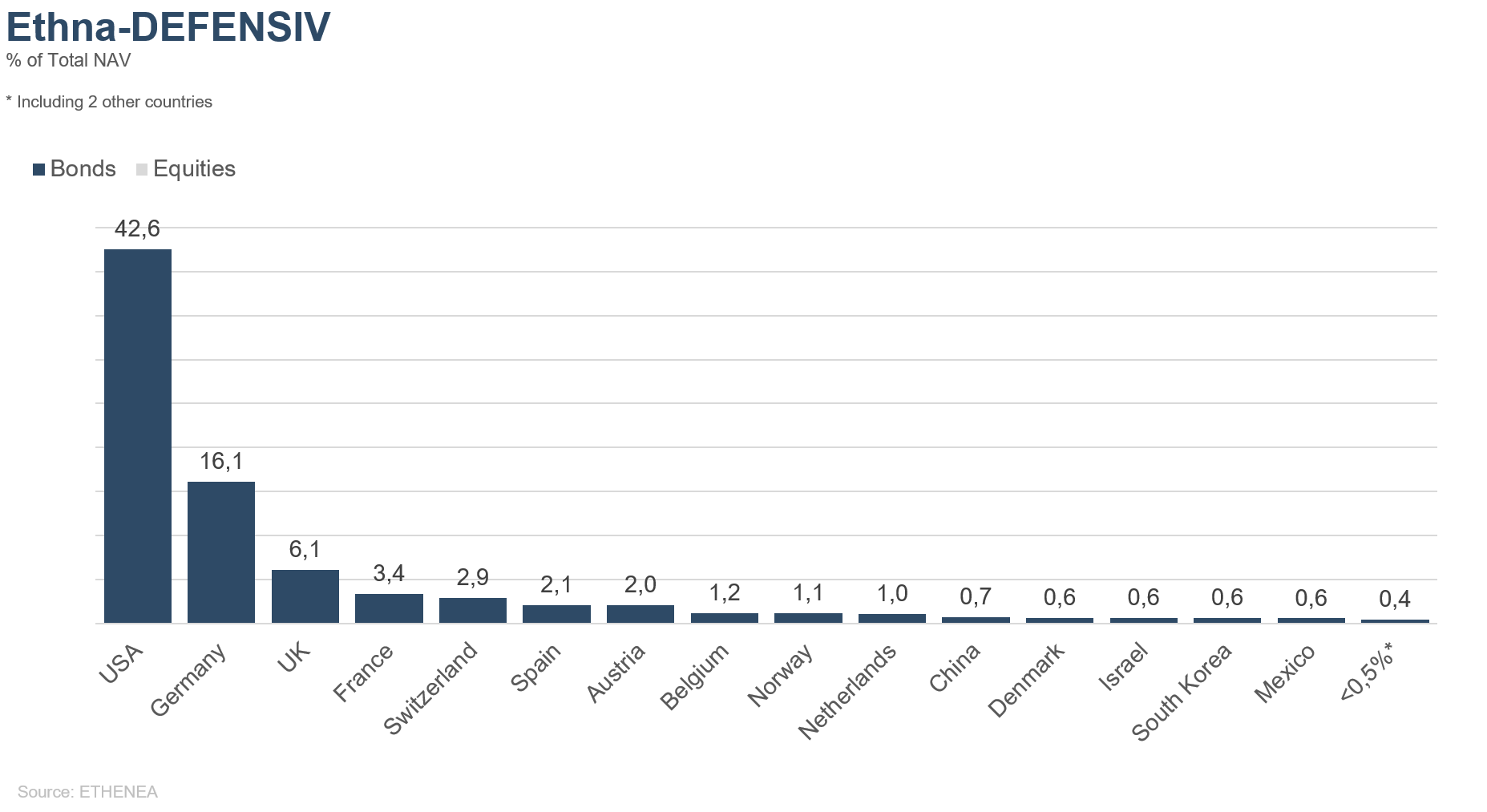

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

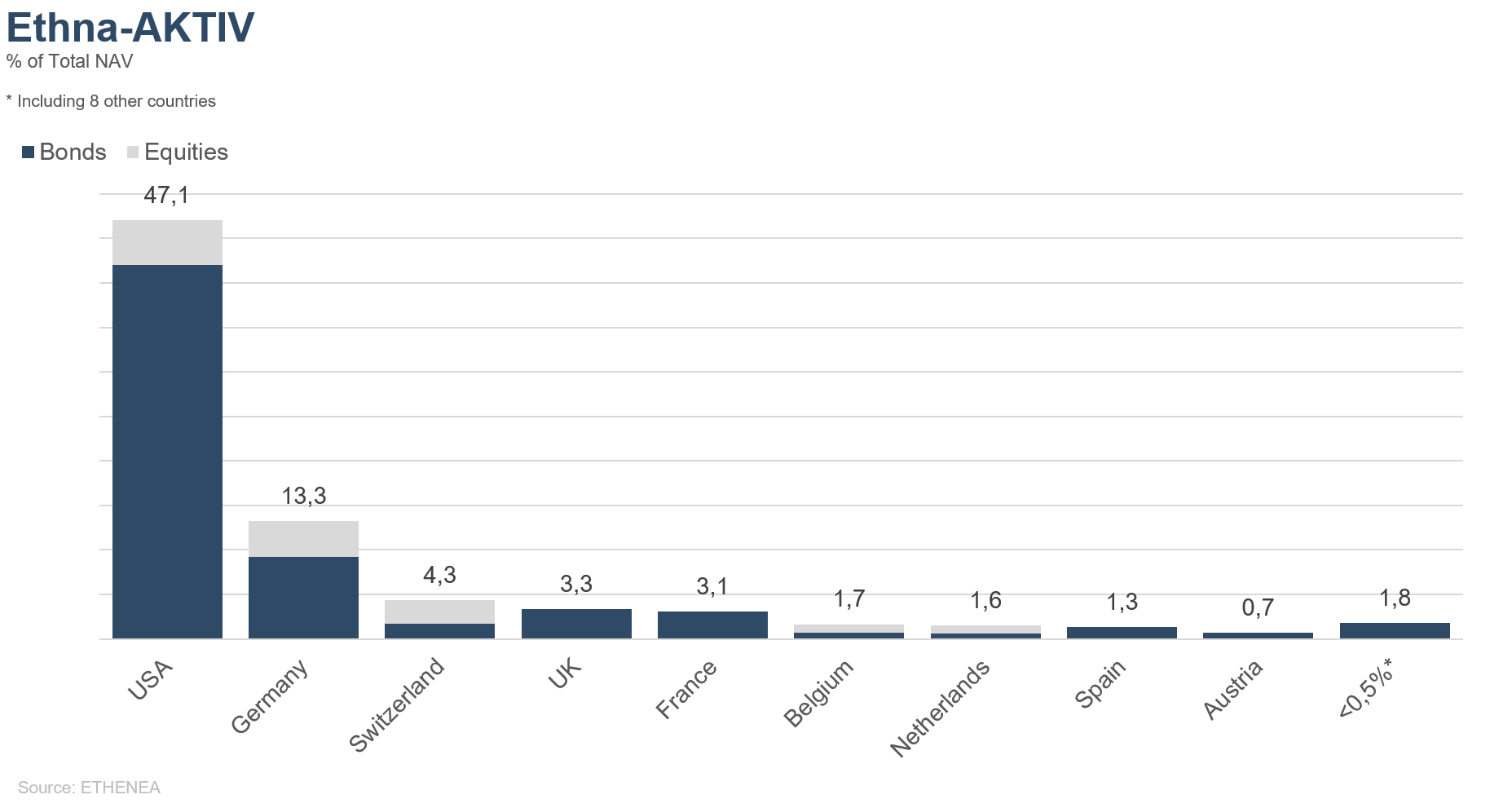

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

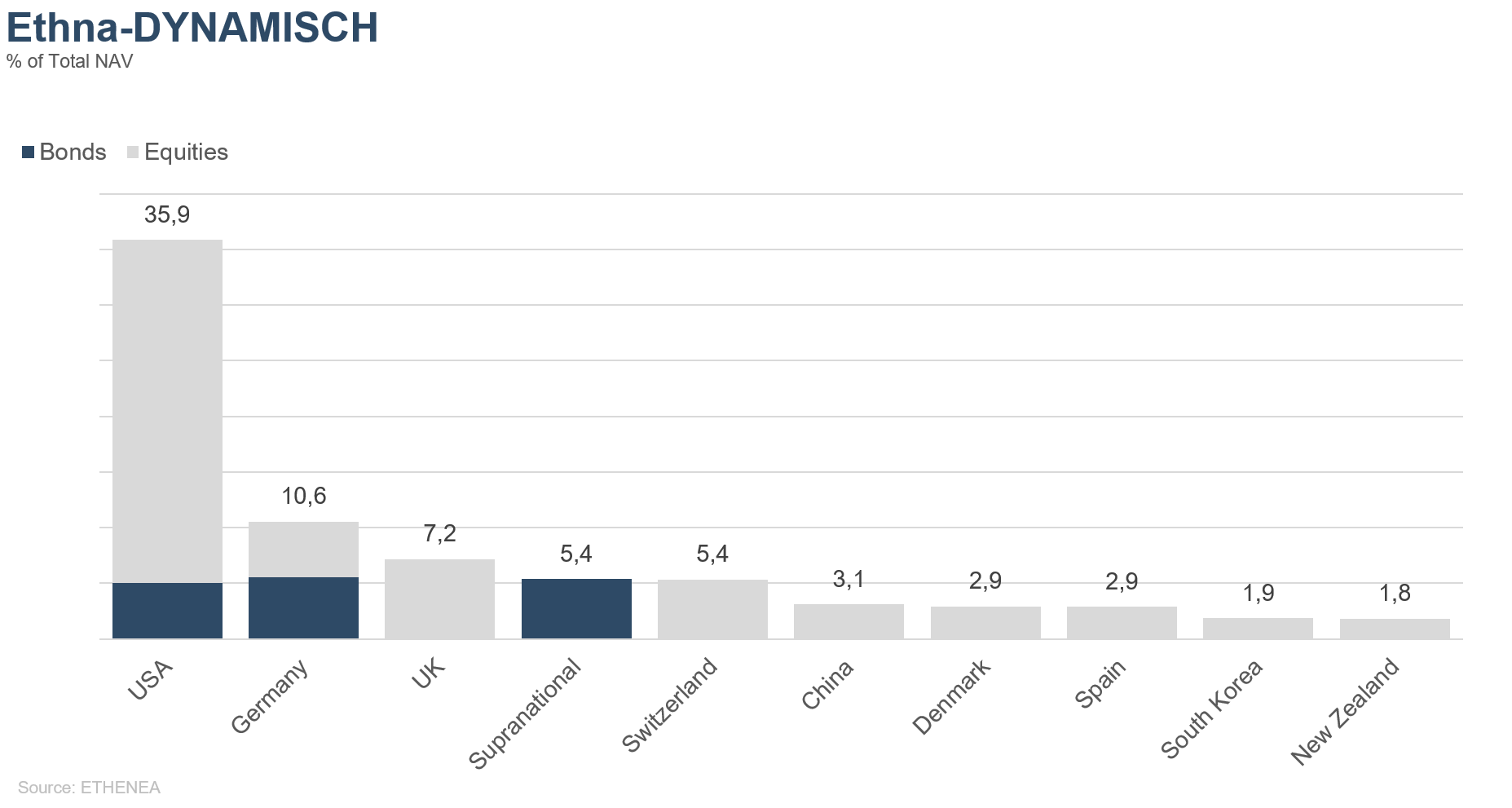

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

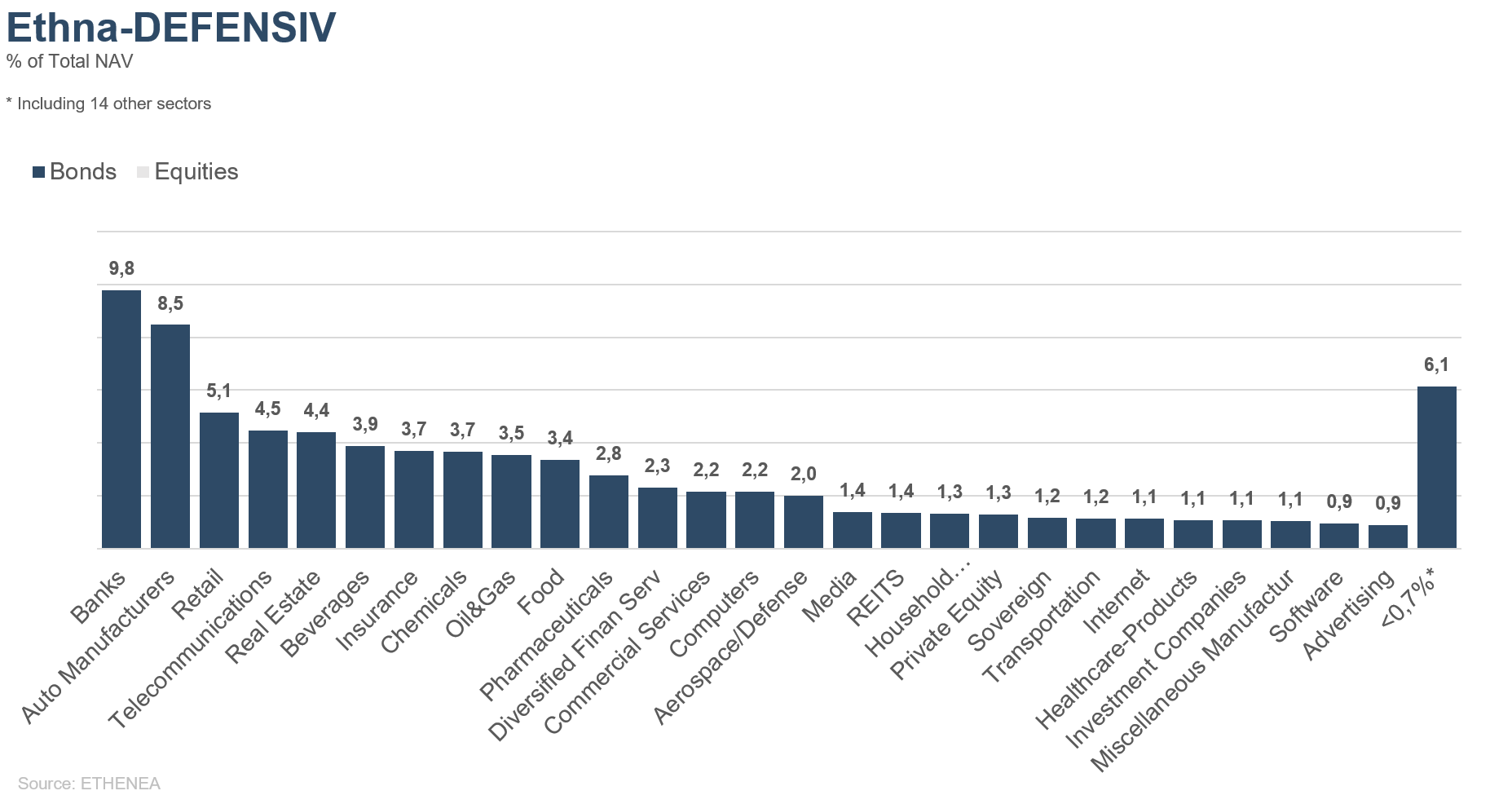

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

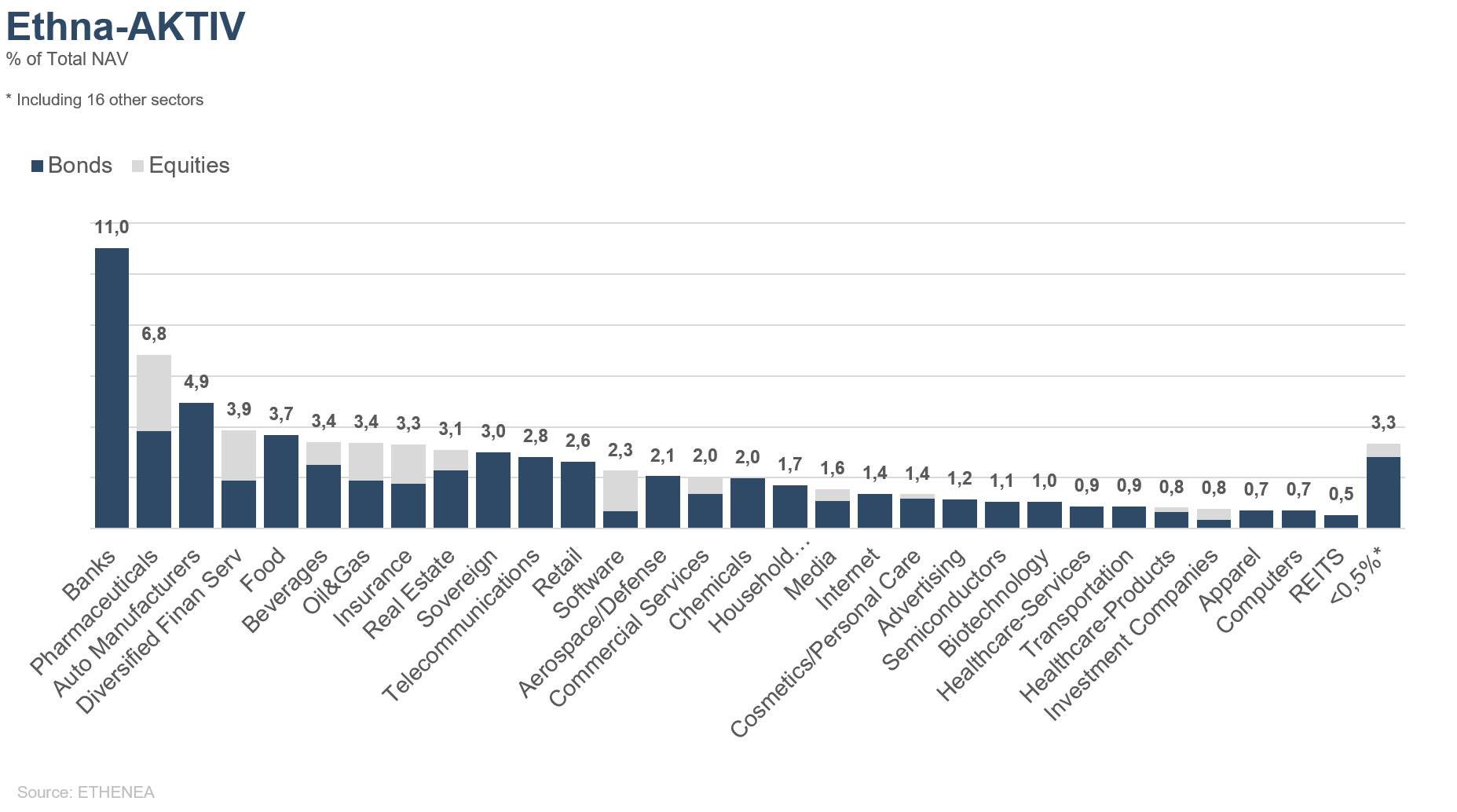

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

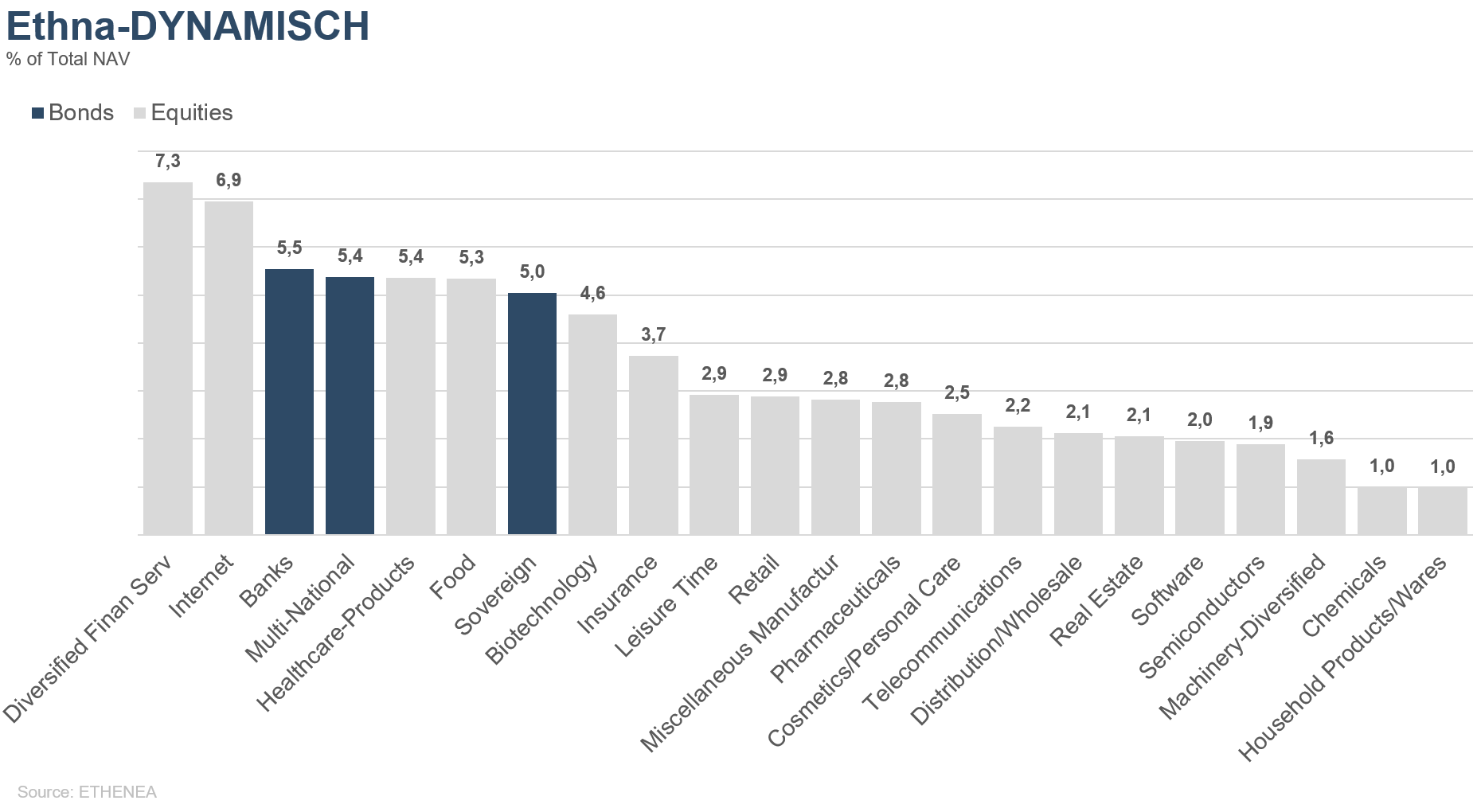

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 03.06.2020